DAFTAR PUSTAKA

Arens, Alvin and loebecke, james. 1991. Auditing, Suatu Pendekatan Terpadu, jilid 1, edisi keempat, terjemahan Ilham Tjakrakusuma dan Herman Wibowo, Jakarta, Erlangga.

Arthur W. Holmes, David C. Burns, 1990 Auditing Normadan Prosedur,

Jakarta Alih Bahasa M. Badjuri, Erlangga.

Baridwan, Zaki. 1989. Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi Ketiga,Yogyakarta, Bagian Penerbit Akademi Akuntansi YPKN.

Harahap, Sofyan Syafri.1999. Teori Akuntansi, Jakarta, PT. Raja Grafindo. IAI. 1995. Standar Profesional Akuntan Publik , Cetakan Kedua, Yogyakarta,

STIE YKPN.

Mulyadi. 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Jakarta, Penerbit Salemba Empat.

Munandar, S, 1996 Pokok-Pokok Intermediate Accounting, Yogyakarta Edisi Keenam, Cetakan Pertama, Gajah MadaUniversity Press.

Sinuraya, S,1990 Dasar-Dasar Akuntansi, Medan Penerbit Ade Putra Mediatama.

BAB III

INTERNAL KONTROL KAS PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA UTARA A. Pengertian Pengawasan Intern

Kebutuhan untuk mengamankan kas adalah sangat penting. Kas mudah

untuk disembunyikan dan dibawa, tidak memiliki tanda kepemilikan, dan

dapat digunakan di seluruh dunia. Resiko pencurian kas terkait langsung

dengan kemampuan individu untuk mengakses sistem dan memperoleh kas.

Perusahaan mengatasi masalah tersebut melalui sistem pengawasan intern.

Pengawasan dapat dilakukan dari dalam perusahaan dengan membentuk

suatu badan atau bidang tertentu yang dimaksud dengan pengawsan intern.

Sedangkan pengawasan yang dilakukan dari pihak luar perusahaan dengan

menggunakan tenaga akuntan publik disebut pengawasan ekstern.

” Pengawasan Intern adalah pengawasan suatu organisasi dan semua metode pelaksanaan dan pengukuran yang diterapkan di dalam usaha untuk melindungi hartanya, memeriksa ketepatan dan kebenaran data-data akuntansi, memperhatikan efisiensi pelaksanaan dan mendorong semua pegawai untuk mentaati kebijaksanaan-kebijaksanaan manajemen.”

( Arthur, David, alih bahasa M. Badjuri, 1990, hal 112 )

Pengawasan intern merupakan kebijaksanaan dan prosedur yang

melindungi dari penyalahgunaan, memastikan bahwa informasi usaha akurat,

dan memastikan bahwa peraturan dilaksanakan sebagaimana mestinya.

“ Pengawasan Intern adalah kebijakan dan prosedur untuk memperoleh

keyakinan yang memadai bahwa tujuan satuan usaha yang spesifik akan dapat

dicapai.” ( IAI, 1995, hal 341)

rangkaian dan prosedur yang dirancang untuk : 1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen. (Mulyadi, 2001, hal 163)

Sesuai dengan tujuan di atas, pengawasan intern dapat dibedakan

menjadi dua jenis yaitu :

1. Pengawsan akuntansi terdiri dari struktur organisasi dan semua

metode-metode dan prosedur yang terutama berkaitan dengan, dan berhubungan

lagsung pada pengamanan aktiva dan dapat dipercaya catatan finansial.

Pengawasan akuntansi biasanya mencakup pengawasan-pengawasan

seperti sistem pengesahan dan persetujuan, pemisahan tugas diantara pihak

yang mencatat dan membuat laporan dengan pihak pelaksana dan

penyimpanan aktiva, pengawasan fisik atas aktiva, dan internal audit.

2. Pengawasan administratif terdiri dari struktur organisasi dan semua

metode-metode dan prosedur yang terutama berkaitan dengan efisiensi

operasi dan kepatuhan pada kebijaksanaan manajemen biasanya hanya

mempunyai hubungan yang tidak langsung pada catatan finansial.

Pengawasan administratif ini biasanya mencakup pengawasan-pengawasan

seperti analisis statistic, penelitian waktu dan gerak (time and motion

studies), laporan pelaksanaan (performance report), program latihan

karyawan, dan kontrol kualitas.

Walaupun pengawasan intern dibedakan atas pengawasan akuntansi dan

pengawasan administrasi dan dengan tujuan yang berbeda pula, namun kedua

sebab yang tercakup dalam pengawasan akuntansi tercakup pula dengan

pengawasan administrasi.

B. Pengawasan Kas

Kas merupakan suatu alat pertukaran yang dapat digunakan sebagai

ukuran besarnya harga dalam akuntansi. Kas merupakan aktiva yang paling

lancar sehingga mudah untuk diselewengkan.

“ Semua mata uang kertas dan logam, baik mata uang dalam negeri

maupun luar negeri, surat-surat yang memilki sifat seperti mata uang yaitu

sifat dapat segera digunakan untuk melakukan pembayaran pada saat

dikehendaki.“ (Munandar, 1996, hal 32)

Kas yang ada diperusahaan dan di Bank merupakan suatu kesatuan

perkiraan dalam laporan keuangan. Perbedaan yang paling mendasar

mengenai aktivitas kas adalah sifatnya yang tidak produktif. Karena kas

merupakan ukuran nilai, kas tidak dapat meluas dan tumbuh kecuali jika

dikonfirmasikan ke dalam bentuk kepemilikan lainnya. Jumlah kas yang

berlebihan dalam perusahaan menyebabkan terjadinya kas menganggur (idle

cash), sehingga manfaat kas tidak efisien.

Manajemen kas yang baik mensyaratkan terjadinya kas yang memadai

dan terus bekerja secara kontiniu dalam berbagai cara diantaranya

menginvestasikan kas dalam jangka pendek dan jangka panjang.

Kas terdiri dari simpanan komersial dan rekening di bank atau di tempat

lain serta pos-pos yang ada dalam perusahaan yang dapat dipergunakan

denhgan nilai yang tercantum di dalamnya.

Berikut ini yang termasuk dalam kas adalah : 1. Uang tunai (cash on hand)

2. Uang tersimpan di bank (cash in bank) 3. Tabungan yang setiap waktu dapat diambil 4. Giro (money order)

5. Dan lain-lain (S. Sinuraya, 1990, hal 233)

Apabila manajemen perusahaan melakukan pengawasan intern terhadap

kas dengan baik, maka semua bentuk penyelewengan dapat dihindari. Untuk

pengelolaan kas, manajemen dapat menggunakan alat-alat sebagai berikut :

1. Ramalan / taksiran kas

2. Manajemen arus kas yaitu pengelolaan penerimaan dan pengeluaran kas

3. Investasi dana yang berlebihan

4. Hubungan bank

5. Pengendalian (internal control)

C. Unsur Pengawasan Intern

Seperti telah dijelaskan di atas bahwa fungsi pengawasan intern sangat

penting peranannya dalam melindungi harta kekayaan perusahaan dari

ancaman-ancaman yang dapat merugikan perusahaan terutama dari

tindakan-tindakan yang tidak bertanggungjawab yang datangnya dari dalam perusahaan

itu sendiri.

Oleh karena itu, untuk mencapai tujuan pengawasan intern maka pihak manajemen instansi perlu merancang dan menerapkan unsur pengawasan intern yang disebutkan sebagai berikut :

1. Sturuktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. Suatu sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya. (Mulyadi, 2001, hal 164).

Keempat unsur yang disebutkan di atas merupakan ciri-ciri pokok dari

suatu sistem pengawasan intern. Selain itu ada pengawasan lain yang

merupakan tambahan dari unsur tersebut, yaitu pengawasan yang dilakukan

dengan menggunakan laporan-laporan, standar atau budget dan staff internal

audit.

Berikut ini akan dijelaskan secara singkat mengenai unsur pokok dari

pengawasan intern :

1. Sturuktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas

Struktur organisasi yang tepat bagi suatu instansi belum tentu baik

bagi instansi lain. Oleh karena itu, organisasi harus disusun dengan

sedemikian rupa dengan pertimbangan bahwsa susunan organisasi

tersebut harus fleksibel dan dapat menunjukkan bentuk-bentuk tegas dan

jelas.

Untuk memenuhi syarat pengawasan yang baik, hendaknya

struktur organisasi dapat memisahkan fungsi operasional, penyimpanan

dan pencatatan guna menghindari terjadinya penyelewengan ataupun

kecurangan. Suatu fungsi tidak boelh diberi tanggung jawab yang penuh

untuk pelaksanakan tugas.

Pemberian wewenang dan prosedur pencatatan harus diatur

atas harta, hutang, pendapatan, dan biaya.

2. Suatu sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya

Sistem wewenang dan prosedur pembukuan dalam instansi

merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap

operasional dan transaksi yang terjadi dan untuk mengklarifikasi data

akuntansi yang tepat.

Oleh karena itu, setiap transaksi yang terjadi harus mendapat

pengesahan dari yang berwenang, sehingga kemungkinan untuk

menyalahgunakan dana oleh pihak tertentu dapat dihindari. Hendaknya

semua pengeluaran yang dilakukan benar-benar untuk melaksanakan

kegiatan usaha perusahaan. Dalam setiap prosedur digunakan dokumen

yang merupakan bukti dasar pencatatan akuntansi.

3. Praktek yang sehat harus dijalankan di dalam melaksanakan tugas dan

fungsi setiap unit organisasi

Praktek yang harus diikuti dalam pelaksanaan tugas dan fungsi

setiap organisasi. instansi yang menggunakan prosedur yang lazim akan

membawa manfaat serta dapat membantu terciptanya tujuan pengawasan

yang lebih berguna. Dengan demikian seluruh karyawan instansi harus

benar-benar mengerti tugas-tugas dan fungsi serta tanggung jawab yang

diembannya.

Setiap instansi memiliki kebijaksanaan tertentu yang berlaku untuk

dipatuhi. Beberapa cara yang bisa ditempuh oleh instansi dalam

menciptakan praktek-praktek yang sehat yaitu :

a. Penggunaan formulir bernomor urut tercetak yang ditanggungjawabkan

pejabat yang berwenang.

b. Pemeriksaan mendadak tanpa memberitahukan terlebih dahulu kepada

pihak yang diperiksa dengan jadwal yang tidak teratur, sehingga

mendorong karyawan melaksanakan tugas sesuai dengan yang telah

ditetapkan.

c. Setiap transaksi tidak boleh dilakukan oleh satu orang atau satu unit

organisasi dari awal sampai akhir tanpa campur tangan orang lain.

d. Perputaran jabatan atau rotasi jabatan secara rutin di dalam pelaksanakan

tugas baik staff, yang dapat menjaga independensi yang melaksanakan

tugas dan persekongkolan dapat dihindari.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Suatu organisasi tidak lepas dari unsur manusia, karena kegiatan

operasional selalu berkaitan dengan manusia, mulai dari karyawan bawahan

sampai dengan atasan. Tingkat kecakapan pegawai / personalia sangat

mempengaruhi keberhasilan suatu sistem pengawasan intern.

Keberhasilan instansi tergantung pada seleksi awal dan latihan

serta penempatan pegawai sesuai dengan pengalaman dan kemampuan

pegawai tersebut. Untuk itu pegawai perlu mengetahui tugas dan tanggung

jawab yang diberikan kepadanya.

yang mempunyai pendidikan tinggi, melainkan seorang yang harus :

a. Mengetahui kedudukannya dalam suatu organisasi.

b. Mengetahui tugas-tugas apa yang harus dikerjakannya dan bagaimana cara

mengerjakannya.

c. Dapat menyesuaikan tugasnya, dengan siapa yang berhubungan, sampai

mana batas tanggung jawab dan kekuasaannya, kemudian pekerjaannya

tersebut dapat dilaksanakan oleh pegawai lain.

d. Mengetahui sumbangsih kerjanya terhadap instansi dan bagaimana harus

disesuaikan dengan organisasi.

Bagaimana baiknya sistem dan prosedur yang diterapkan pada

instansi namun semua bergantung pada karyawan yang melaksanakannya.

Bila instansi memiliki pegawai yang kompeten dan jujur, unsur lain dapat

dikurangi sampai batas tertentu, namun masih dapat menghasilkan

pertanggungjawaban yang dapat diandalkan.

Untuk kepentingan audit atas laporan keuangan, pengawasan intern

suatu satuan usaha meliputi tiga unsur berikut ini :

1. Lingkungan Pengendalian

Lingkungan pengendalian merupakan pengaruh penggabungan dari

berbagai faktor dalam membentuk, memperkuat, atau memperlemah

efektifitas kebijakan dan prosedur tertentu. Lingkungan pengendalian juga

mencerminkan seluruh sikap, kesadaran, dan tindakan dari dewan

komisaris, manajemen, pemilik dan pihak lain mengenai pentingnya

Faktor-faktor yang mempengaruhi lingkungan pengendalian

adalah:

a. Falsafah manajemen dan gaya operasinya.

b. Struktur organisasi perusahaan.

c. Berfungsinya dewan komisaris, dan komite-komite yang dibentuk.

d. Metode pemberian wewenang dan tanggung jawab.

e. Metode pengendalian manajemen dalam memantau dan menindaklajuti

kinerja, termasuk di dalamnya audit intern.

f. Kebijakan dan praktek personalia.

g. Berbagai faktor ekstern yang mempengaruhi operasi dan praktek

satuan usaha, seperti pemeriksaan yang dilakukan oleh lembaga

pemerintah.

2. Sistem akuntansi

Sistem akuntansi terdiri dari metode dan catatan yang diciptakan

untuk mengidentifikasikan, menghimpun, menganalisis,mengelompokkan,

mencatat dan melaporkan transaksi satuan usaha dan untuk

menyelenggarakan pertanggungjawaban aktiva dan kewajiban yang

bersangkutan dengan transaksi tersebut.

Sistem akuntansi yang efektif akan mempertimbangkan pembuatan

metode dan catatan akan :

a. Mengidentifikasikan dan mencatat semua transaksi yang sah.

b. Menggambarkan transaksi secara tepat waktu dan cukup rinci

untuk pelaporan keuangan.

c. Mengukur nilai transaksi dengan cara yang memungkinkan pencatatan

nilai keuangan yang layak dalam laporan keuangan.

d. Menentukan periode terjadinya transaksi untuk memungkinkan

pencatatan transaksi pada periode akuntansi yang semestinya.

e. Menyajikan dengan semestinya transaksi dan pengungkapannya dalam

laporan keuangan.

3. Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur sebagai

tambahan terhadap lingkungan dan sistem yang telah diciptakan oleh

manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu

dari satuan akan tercapai.

Prosedur pengendalian mempunyai beberapa tujuan dan diterapkan

pada berbagai tingkatan organisasi dan pemerosotan data. Prosedur

pengendalian dapat juga diintegrasikan dalam komponen tertentu

lingkungan pengendalian dan sistem akuntansi.

D. Pengawasan Intern Kas

1. Pengawasan Intern Penerimaan Kas

Pengawasan intern atas penerimaan kas harus dirancang dengan

baik, sehingga uang kas dapat diamankan dari tindakan yang tidak

bertanggung jawab dan segala macam bentuk kecurangan.

Untuk itu perlu diperhatikan prinsip-prinsip dalam penyusunan prosedur penerimaan kas sebgai berikut :

b) Semua surat masuk harus dibuka dengan pengawasan yang cukup.

c) Harus segera dibuat catatan oleh yang membuka surat tentang cek atau uang yang diterima, dari siapa, jumlahnya dan tujuanya apa.

d) Semua penjualan tunai harus dibuatkan nota penjualan yang sudah diberi nomor urut atau dicatat dalam mesin cash register. e) Daftar penerimaan uang harus dicocokkan dengan jurnal

penerimaan uang.

f) Tembusan nota penjualan tunai harus dikirimkan ke kasir dan bagian pengiriman.

g) Bukti setor bank setiap hari harus dicocokkan dengan daftar penerimaan uang harian dan catatan dalam jurnal penerimaan uang.

h) Kasir tidak boleh merangkap mengerjakan buku pembantu utang dan piutang dan sebaliknya.

i) Semua penerimaan uang harus disetorkan pada hari itu juga atau pada awal hari kerja berikutnya.

j) Rekonsiliasi laporan bank harus dilakukan oleh orang yang tidak berwenang menerima uang maupun yang menulis cek.

k) Kunci cash register harus dipegang orang yang bukan pengelola kas.

l) Diadakan rotasi pegawai agar tidak timbul kerjasama untuk berbuat kecurangan.

m) Kasir sebaiknya menyerahkan uang jaminan. (Baridwan,1997, hal14)

Pengawasan intern yang baik untuk penerimaan kas memberikan

jaminan bahwa penerimaan dicatat sebagaimana mestinya. Pemisahan

fungsi tugas dan tanggung jawab pegawai yang melaksanakan dan

penyimpan uang kas harus jelas sehingga memounyai tanggung jawab

masing-masing. Terlepas dari penerimaan kasnya secara benar. Hali ini

biasanya dilakukan membuat ayat jurnal dalam jurnal penerimaan kas.

2. Pengawasan Internal Pengeluaran Kas

Untuk mencapai pengawasan intern yang memadai atau

pengeluaran kas, hendaknya semua bentuk pembayaran dengan

dilakukan dengan menggunakan kas kecil. Penarikan cek secara otomatis

akan memberikan laporan tertulis dari setiap pengeluaran kas. Pengawasan

intern atas pengeluaran kas hendaknya memberikan jaminan yang

memadai bahwa pengeluaran kas dilakukan untuk transaksi-transaksi sah.

Unsur pengendalian intern dalam sistem akuntansi pengeluaran kas dengan cek dirancang dengan merinci unsur organisasi, sistem otorisasi, dan prosedur pencatatan, serta unsur praktek sehat yang disebutkan di bawah ini :

Organisasi

1) Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi. 2) Transaksi penerimaan dan pengeluaran kas tidak boleh

dilaksanakan sendiri oleh bagian kas sejak awal sampai akhir, tanpa campur tangan dari fungsi yang lain.

Sistem Otorisasi dan Prosedur Pencatatan

1) Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang.

2) Pembukuan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang.

3) Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan tertentu dalam register cek) harus didasarkan bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan yang dilampiri dengan dokumen mendukung yang lengkap.

Praktek yang Sehat

1) Saldo kas yang ada ditangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya.

2) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “lunas” oleh bagian kasa setelah transaksi pengeluaran kas dilakukan.

3) Penggunaan rekening koran bank (bank statement), yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksa intern (internal audit function) yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas.

4) Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindah bukuan.

6) Secara periodikdiadakan pencocokan jumlah fisik kas yang ada ditangan dengan jumlah kas menurut catatan akuntansi. 7) Kas yang ada di tangan (cash insafe) dan kas yang ada di

perjalanan (cash in transit) di asuransikan dari kerugian. 8) Kasir diasuransikan (fidelity bond insurance).

9) Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang ada di tangan (misalnya mesin register kas, almari besi, dan strong room).

10)Semua nomor cek harus dipertanggungjawabkan oleh bagian kasa.

(Mulyadi, 1993, 519-520).

Pengeluaran Kas Dengan Kas Kecil

Pengawasan kas akan efektif apabila semua pembayaran tunai

dilakukan melalui cek dan penerimaan kas langsung disetorkan ke bank.

Walaupun demikian, biasanya perusahaan mempunyai pembayaran kecil.

Jika pembayaran dilakukan dengan menggunakan cek sungguh sangat

tidak efektif dan memakan waktu. Karena itu perusahaan biasanya

menyimpan dana kas yang terpisah untuk melakukan pembayaran tunai

yang nilainya kecil tadi. Kas kecil adalah dana kas yang dipakai untuk

membayar pengeluaran-pengeluaran yang relatif kecil. Besarnya dana kas

kecil tergantung pada jumlah, besaran, dan frekuensi-frekuensi

pengeluaran tadi.

Sistem dana kas kecil dilakukan dengan sistem saldo berfluktuasi

dan sistem imperest. Pengawasan intern kas kecil yang baik adalah dengan

menggunakan sistem imperest. Dana kas kecil seharusnya tidak dicampur

adukkan dengan penerimaan lainnya, dan harus dikelola secara terpisah

dari seluruh aktifitas lainnya. Selain itu harus ada batasan jumlah setiap

dana kas kecil.jenis pengeluaran melalui kas kecil harus ditentukan oleh

perusahaan.

Jika pengeluaran kas dilakukan melalui kas kecil, maka

pengawasan yang cukup memadai akan memerlukan suatu persetujuan

karyawan yang bertanggungjawab atas formulir kas kecil bernomor urut.

Jumlah kas dan cek sebenarnya ada dalam kas kecil ditambah jumlah

formulir kas kecil yang belum diurutkan kembali menjadi dana kas kecil

yang menunjukkan pengeluaran sesungguhnya harus sama dengan jumlah

total dana kas kecil sebagaimana dinyatakan dalam buku besar. Jika terjadi

selisih hal itu merupakan tanggung jawab pemegang kas kecil.

E. Prosedur Penerimaan Kas dan Pengawasannya 1. Prosedur Penerimaan Kas

Penerimaan kas pada DINAS PERINDUSTRIAN DAN

PERDAGANGAN PROVINSI SUMATERA UTARA bersumber dari

pendapatan asli daerah.

Prosedur-prosedur dari penerimaan kas pada DINAS PERINDUSTRIAN

DAN PERDAGANGAN PROVINSI SUMATERA UTARA dapat

dijabarkan sebagai berikut :

1. Wewenang Bendahara Penerimaan

a) Menerima penerimaan yang bersumber dari pendapatan asli daerah.

b) Menyimpan seluruh penerimaan.

c) Menyetorkan penerimaan yang diterima dari pihak ketiga ke

d) Mendapat bukti transaksi atas pendapatan yang diterima melalui

bank.

( Pasal 2 ayat 2, Permendagri 55-2008)

2. Bendahara Penerimaan Pembantu

a) Apabila pendapatan tersebar secara geografis sehingga wajib

pajak/wajib retribusi sulit membayar kewajibannya.

b) Bendahara penerimaan pembantu SKPD untuk melaksanakan tugas

dan wewenang bendahara penerimaan SKPD.

( Pasal 2 ayat 3 )

3. Penatausahaan Bendahara Penerimaan SKPD

a) Bendahara penerimaan SKPD menerima pembayaran yang tertera

dalam SKP/SKR atau dokumen lain yang dipersamakan dengan

SKP/SKR.

b) Bendahara penerimaan SKPD membuat Surat Tanda Bukti

Pembayaran atau bukti lain yang sah.

c) Bendahara penerimaan SKPD menyetorkan seluruh penerimaan ke

kasda paling lambat 1 hari berikutnya dengan menggunakan STS.

4. Pembukuan Bendahara Penerimaan

a) Pembukuan yang digunakan :

1) Buku penerimaan dan penyetoran bendahara.

2) Register STS.

b) Dokumen yang dijadikan dasar pembukuan adalah :

2) Bukti penerimaan yang sah

3) STS

c) Pendapatan secara tunai (penerimaan)

d) Pendapatan secara tunai (penyetoran)

e) Pendapatan melalui rekening bank bendahara penerimaan

(penyetoran) Proses Penerimaan

Tunai

Bukti Penerimaan yang sah

Pencatatan Pada Buku Penerimaan dan Penyetoran

Bukti Penerimaan dan Penyetoran

Proses Penyetoran

Tunai

STS

Pencatatan Pada Buku Penerimaan dan Penyetoran

Buku Penerimaan dan Penyetoran

Mengisi

Pencatatan Pada Buku Penerimaan dan Penyetoran

Mengisi

Register STS

Buku Penerimaan dan Penyetoran

f) Pendapatan melalui rekening kas umum daerah

5. Pertanggungjawaban Bendahara Penerimaan

a) Pengguna Anggaran

b) Tanggal 10 bulan berikutnya

a) PPKD

b) Tanggal 10 bulan berikutnya

a) Bendahara Penerimaan Pembantu

b) Pertanggungjawaban Fungsional

Pertanggungjawaban fungsional berupa buku penerimaan dan

penyetoran yang telah dilakukan penutupan pada akhir bulan, dilampiri

dengan :

1) Register STS

2) Bukti penerimaan yang sah dan lengkap

c) Langkah-langkah Penyusunan dan Penyampaian Proses

Penerimaan di

Kas Umum Daerah

Slip Setoran / Bukti Lain yang

Sah

Peraturan Pada Buku Penerimaan

dan Penyetoran

Buku Penerimaan dan

Penyetoran

Diserahkan kepada Bendahara Penerimaan Paling lambat tanggal 5 bulan

c) Disampaikan kepada Pengguna

Anggaran

d) Paling lambat tanggal 10 bulan

berikutnya

e) Disampaikan kepada PPKD

f) Paling lambat Tanggal 10 bulan

berikutnya

d) Peratnggungjawaban Adminstratif

1) Pertanggungjawaban administratif Bendahara Pengeluaran

SKPD berupa Laporan Pertanggungjawaban (LPJ)

2) LPJ bendahara penerimaan merupakan penggabungan dengan Buku

Penerimaan dan penyetoran

Register STS dan Bukti‐bukti yang

Sah

Pertanggungjawaban Bendahara Penerimaan

Pembantu

Pertanggungjawaban Administratif

LPJ penerimaan pembantu dan memuat informasi tentang

rekapitulasi penerimaan, penyetoran dan saldo kas yang ada di

bendahara. LPJ tersebut dilampiri dengan :

a) Buku penerimaan dan penyetoran yang telah ditutup pada

akhir bulan berkenaan

b) Register STS

c) Bukti penerimaan yang sah dan lengkap

d) Pertanggungjawaban bendahara penerimaan pembantu

e) Pertanggungjawaban Fungsional

1) Pertanggungjawaban fungsional menggunakan format Laporan

Pertanggungjawaban (LPJ) yang sama dengan

pertanggungjawaban administratif

2) LPJ fungsional dilampiri dengan :

a) Buku penerimaan dan penyetoran yang telah ditutup pada

akhir bulan berkenaan

b) Register STS

c) Pertanggungjawaban bendahara penerimaan pembantu

6. Sistematika

a) Penatausahaan

b) Pembukuan

c) Pertanggungjawaban

7. Tugas dan Wewenang

b) Mempertanggungjawabkan penerimaan pendapatan

PPKD

Wewenang : Mendapatkan bukti transaksi atas pendapatan yang

diterima melalui bank

( Pasal 3 ayat 1 dan 2 )

8. Penatausahaan Penerimaan

a) Penerimaan yang dikelola PPKD dapat berupa pendapatan dana

perimbangan, pendapatan lain-lain yang sah dan penerimaan

pembiayaan

b) Penerimaan diterima langsung di kas umum daerah

c) Bank membuat nota kredit ata penerimaan PPKD

d) Bendahara penerimaan PPKD wajib mendapatkan nota kredit tersebut

9. Pembukuan Penerimaan

a) Buku yang digunakan adalah Buku Penerimaan Pendapatan PPKD

b) Dokumen-dokumen tertentu sebagai dasar pencatatan, antara lain :

1) Nota kredit

2) Bukti penerimaan lainnya yang sah

10.Pembukuan Penerimaan

a) Langkah-langkah pembukuan

11.Pertanggungjawaban

a) Bendahara penerimaan PPKD mempertanggungjawabkan pengelolaan Bukti Penerimaan PPKD Mengidentifikasi dan

mencatatnya Nota Kredit/Bukti Lain

uang yang menjadi tanggung jawabnya kepada PPKD paling lambat

tanggal 10 bulan berikutnya

b) Pertanggungjawaban tersebut berupa buku penerimaan PPKD yang

telah dilakukan penutupan pada akhir bulan, dilampiri dengan

bukti-bukti pendukung yang sah dan lengkap

c) Langkah-langkah pertanggungjawaban

12.Sistematika

a) Tugas dan Wewenang

b) Pengajuan SPP

c) Pembukuan

d) Pertanggungjawaban

2. Pengawasan Intern atas Penerimaan Kas

Sistem pengawasan intern penerimaan kas yang baik harus menceeg

penggabungan tugas kerja antara pemegang kas dengan orang yang melakukan

pencatatan penerimaan kas. Dengan cara ini akan mengurangi kemungkinan

terjadinya pencatatan yang tidak seharusnya, dengan tujuan untuk menutupi

penggelapan penerimaan kas. Disamping itu juga setiap penerimaan yang Pertanggungjawaban Bendahara Penerimaan

PPKD Menutup Buku penerimaan

dan mengumpulkan bukti‐bukti yang sah

Buku penerimaan PPKD

diserahkan kepada kasir harus segera disetorkan ke bank. Pencatatan yang

berhubungan dengan itu harus langsung dilakukan oleh bagian pembukuan.

Pada waktu tertentu pihak ketiga yang tidak mempunyai hubungan langsung

dengan kas atau pembukuan melakukan periksaan perbandingan antara saldo

kas dengan buku kas.

Prinsip-prinsip Struktur Pengendalian Internal (SPI) terkandung di

dalam sistem dan prosedur penerimaan kas antara lain diwujudkan dengan

hal-hal sebagai berikut :

1) Semua penerimaan daerah dalam rangka pelaksanaan urusan pemerintah

daerah dikelola dalam APBD. Hal tersebut merupakan perwujudan

Anggaran sebagai alat pengendali program dan kegiatan maupun

pengendali program dan kegiatan maupun pengendalian keuangan.

2) Setiap SKPD yang mempunyai tugas memungut dan/atau menerima

pendapat daerah wajib melaksanakan pemungutan dan/atau penerimaan

berdasarkan ketentuan yang ditetapkan dalam peraturan

perundang-undangan. Hal tersebut merupakan perwujudan pelaksanaan konstitusi

atau perundang-undangan yang khas dalam area pemerintahan.

3) Penerimaan SKPD dilarang digunakan langsung untuk membiayai

pengeluaran, kecuali ditentukan lain oleh peraturan perundang-undanga.

4) Penerimaan SKPD berupa uang atau cek harus disetor ke rekening kas

umum daerah paling lama 1 (satu) hari kerja. Untuk daerah yang kondisi

geografisnya sulit dijangkau dengan komunikasi dan transportasi sehingga

peraturan kepala daerah. Hal tersebut menunjukkan pengendalian

terhadap uang yang memiliki risiko terkait dengan sifat-sifatnya.

5) Penerimaan daerah disetor ke rekening ka umum daerah pada bank

pemerintah yang ditunjuk dan dianggap sah setelah kuasa BUD menerima

Nota Kredit.

Penerimaan daerah yang disetor ke rekening kas umum daerah

dapat dilakukan dengan beberapa cara alternatif, sebagai berikut :

a. Disetor melalui bendahara penerimaan

b. Disetor melalui bendahara penerimaan pembantu

c. Disetor langsung ke bank kas daerah

d. Disetor melalui bank lain, badan, lembaga keuangan dan/atau kantor

pos dengan cara pengawasan intern atas penerimaan kas ini

meminimkan adanya penyelewengan terhadap kas tersebut.

F. Prosedur Pengeluaran Kas dan Pengawasannya 1. Prosedur Pengeluaran Kas

Prosedur-prosedur dari pengeluaran kas pada DINAS

PERINDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA

UTARA dapat dijabarkan sebagai berikut :

1. Wewenang Bendahara Pengeluaran

a) Mengajukan permintaan pembayaran baik melalui mekanisme

UP/GU/TU maupun LS

b) Menerima dan menyimpan UP/GU/TU

d) Menolak perintah bayar

e) Meneliti kelengkapan dokumen pendukung LS

f) Mengembalikan dokumen pendukung LS

(Pasal 4 ayat 2)

2. Bendahara Pengeluaran Pembantu

3. Tugas dan Wewenang Bendahara Pengeluaran Pembantu

a) Mengajukan permintaan pembayaran dari tambahan uang

persediaan yang dikelolanya

b) Menolak perintah bayar

c) Meneliti kelengkapan dokumen pendukung LS

d) Mengembalikan dokumen pendukung LS

(Pasal 4 ayat 3)

4. Pengajuan SPP

a) Bendahara dapat mengajukan SPP yang terdiri dari :

1) Uang persediaan (CU)

2) Tambah uang (TU)

Pengguna Anggaran

Kuasa

Pengguna Anggaran Pengeluaran Bendahara Pembantu

Dalam hal pengguna anggaran melimpahkan sebagian kewenangannya

kepada kuasa pengguna anggaran, ditunjuk bendahara pengeluaran

pembantu SKPD untuk melaksanakan tugas dan wewenang bendahara

3) Langsung (LS)

i. LS Gaji

ii. LS Barang dan Jasa

Bendahara membuat register SPP, SPM dan SP2D

5. Pengajuan SPP

I. SPP Uang Persediaan (UP)

1) Diuajukan setiap awal tahun

2) Berdasarkan SK Kepala Daerah tentang besaran UP

3) Diajukan sekali dalam setahun

4) Tidak membeban kode rekening tertentu

5) Dapat dilimpahkan kepada Bendahara Pengeluaran Pembantu

II. SPP Ganti UAng Persediaan (GU)

1) Diajukan sebesar SPJ penggunaan uang persediaan yang

disahkan pada periode tertentu

2) Disampaikan untuk satu kegiatan tertentu atau beberapa

kegiatan

III. SPP Tambah Uang (TU)

1) Adanya kebutuhan belanja yang sifatnya mendesak

2) Uang persediaan tidak mencukupi

3) Jumlah pengajuan harus mendapat persetujuan PPKD

4) Dipertanggungjawabkan tersendiri

5) Bila tidak habis, harus disetorkan kembali

a) Dipergunakan untuk pembayaran langsung kepada pihak

ketiga

b)Dikelompokkan menjadi :

1) Pembukuan Belanja

2) Langkah-Langkah Pembukuan Penerimaan SP2D

UP/GU/TU

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU

2 BP Simpanan/Bank

3) Langkah-Langkah Pembukuan Pelimpahan UP/GU

Dokumen yang menjadi dasar pembukuan Buku Pembantu BKU yang

terdiridari Buku Kasi Umum (BKU)

Dokumen-dokumen Pengeluaran Perincian Obyek

Buku Pembantu Panjar Buku Pembantu Pajak

kepada Bendahara Pengeluaran Pembantu

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU

2 BP Simpanan/Bank

4) Langkah-Langkah Pembukuan Pelimpahan UP/GU

oleh Bendahara Pengeluaran Pembantu

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU

2 BP Simpanan/Bank

5.Langkah-Langkah Pembukuan Pembayaran

Belanja Tanpa Melalui Panjar

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

2 BP Kas Tunai atau BP

atau Simpanan/Bank

3 BP Rincian Obyek (UP/GU/TU)

5) Langkah-Langkah Pembukuan Pajak

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

Saat Memungut

1 BKU

2 BP Pajak

Saat Menyetor

1 BKU

2 BP Pajak

6) Langkah-Langkah Pembukuan Pemberian Panjar

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU

Simpanan/Bank

3 BP Panjar

7) Langkah-Langkah Pembukuan Pertanggungjawaban

Panjar

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU (senilai panjar)

2 BP Panjar

3 BKU (senilai belanja)

4 BP Rincian Obyek (UP/GU/TU)

5 BP Kas Tunai atau BP

Simpanan/Bank

8) Langkah-Langkah Pembukuan Pertanggungjawaban

Panjar (panjar<belanja)

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

2 BP Panjar

3 BKU (senilai belanja)

4 BP Rincian Obyek (UP/GU/TU)

5 BP Kas Tunai atau BP

Simpanan/Bank

9) Langkah-Langkah Pembukuan Belanja Melalui LS

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU

2 BKU

3 BP Simpanan/Bank (LS)

10)Pertanggungjawaban Bendahara Pengeluaran

a) Disampaikan kepada pengguna

anggaran

b) Pada saat laporan penggunaan

TU

c) Disampaikan kepada bendahara

pengeluaran

d) Paling lambat tanggal 5 bulan

berikutnya

Pertanggunjawaban Tambahan Uang Persediaan

I. Pertanggungjawaban

1) Pertanggungjawaban fungsional menggunakan format SPJ

2) SPJ dilampirkan dengan :

I. BKU

II. Laporan pentupan kas

a) Pada bulan terakhir tahun anggaran

disampaikan paling lambat hari

kerja terakhir bulan tersebut

dengan dilampiri bukti setoran sisa

uang persediaan

b) Disampaikan kepada pengguna

anggaran

c) Pada saat laporan penggunaan GU

d) Disampaikan kepada pengguna

anggaran

e) Pada saat laporan penggunaan TU

f) Disampaikan kepada pengguna

anggaran

g) Paling lambat tanggal 10 bulan

berikutnya

h) Disampaikan PPKD

i) Paling lambat tanggal 10 bulan

berikutnya

Pertanggungjawaban Uang Persediaan

Pertanggunjawaban Tambahan Uang Persediaan

Pertanggunjawaban Administratif Pertanggunjawaban

II. Pertanggungjawaban administratif berupa surat

pertanggungjawaban (SPJ) yang merupakan penggabungan

dengan SPJ bendahara pembantu

III. SPJ menggambarkan jumlah anggaran, realisasi dan sisa pagu

anggaran baik secara kumulatif maupun per kegiatan

IV. SPJ dilampiri dengan :

a) BKU

b) Laporan penutupan kas dan

c) SPJ bendahara pembantu

V. Pertanggungjawaban fungsional menggunakan format SPJ yang

sama dengan pertanggunjawaban administratif

VI. SPJ dilampiri dengan :

a) BKU

b) Laporan penutupan kas

VII. Pada bulan terakhir tahun anggaran disampikan paling lambat hari

kerja terakhir bulan tersebut dengam dilampiri bukti setoran sisa

uang persediaan

7. Sistematika

I. Tugas dan Wewenang

II. Pengajuan SPP

III. Pembukuan

IV. Pertanggungjawaban

a) Menatausahakan pengeluaran PPKD

b) Mempertanggungjawabkan pengeluaran

PPKD

c) Mengajukan LS

d) Meneliti kelengkapan LS

e) Mengembalikan dokumen pendukung

SPP-LS PPKD

(Pasal 5 ayat 1 dan 2)

9. Pengajuan SPP

a) Bendahara pengeluaran PPKD mengajukan dokumen SPP LS

SKPKD

Dokumen SPP SKPKD adalah alat pengajuan dana atas

belanja-belanja PPKD

b) Bendahara pengeluaran PPKD membuat register SPP, SPM dan

SP2D

10. Pembukuan Belanja

a) Pembukuan bendahara pengeluaran PPKD merupakan proses

pencatatan SP2D LS SKPKD ke dalam BKU pengeluaran dan buku

pembantu yang terkait

b) Buku yang digunakan adalah :

1) Buku Kas Umum (BKU)

2) Buku rekapitulasi pengeluaran per rincian obyek

Langkah-langkah pembukuan belanja melalui LS Tugas

Langkah Mencatat Pada

Buku

Mencatat Pada Kolom

Penerimaan Pengeluaran

1 BKU

2 BKU

3 BP Rincian Obyek (LS)

11. Pertanggungjawaban

a) Pertanggungjawaban disampaikan kepada PPKD paling lambat

tanggal 10 bulan berikutnya

Pertanggungjawaban berupa SPJ

b) SPJ dilampiri dengan :

1) BKU

2) Ringkasan pengeluaran per rincian obyek

3) Bukti-bukti pengeluaran yang sah

2. Pengawasan Intern atas Pengeluaran Kas

Pengeluaran kas pada DINAS PERINDUSTRIAN DAN

PERDAGANGAN PROVINSI SUMATERA UTARA dengan cara Pengajuan

SPP meliputi :

1) SPP Uang Persediaan (UP) : UP diajukan setiap awal tahun dan besaran

UP sudah ditetapkan berdasarkan SK Kepala Daerah, jadi dana untuk UP

2) SPP Ganti Uang Persedian (GU) : GU diajukan sebesar SPJ penggunaan

uang persediaan yang disahkan pada periode tertentu dan disampaikan

untuk satu kegiatan tertentu atau beberapa kegiatan, jadi dana GU ini dana

persediaan untuk jika ada kegiatan yang akan dilakukan.

3) SPP Tambah Uang (TU) : TU adanya kebutuhan yang mendesak dan UP

tidak mencukupi, jadi TU ini digunakan pada saat mendesak tapi harus

mendapat persetujuan dari PPKD

4) SPP Langsung (LS) : LS digunakan langsung kepada pihak ketiga.

Jadi pada instansi ini sudah jelas pengawasan yang diatur oleh

pemerintah untuk meminimkan penyelewengan-penyelewangan yang akan

terjadi. Bendahara tidak asal saja mengeluarkan biaya-biaya tersebut,

bendahara harus mengajukan prosedur yang sudah ditetapkan. Tanpa

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara

dibentuk berdasarkan Peraturan Daerah No. 3 Tahun 2001 tentang

Dinas-dinas Daerah Provinsi Sumatera Utara. Kemudian tugas funsi dan tata kerja

diatur berdasarkan Keputusan Gubernur Sumatera Utara No. 06.256.K Tahun

2002 tanggal 12 Mei 2002.

Dinas Perindustrian dan Perdagangan merupakan instansi pemerintah

sebagai penyelenggara sebagai kewenangan pemerintah provinsi dan tugas

desentrelisasi khususnya di bidang perindustrian dan perdagangan. Dinas

Perindustrian dan Perdagangan dikepalai oleh seorang Kepala Dinas yang

mempunyai tugas membantu Gubernur dalam melaksanakan tugas onotomi,

tugas deknsentrasi dan tugas pembantu di bidang perindustrian dan

perdagangan.

Dalam pembangunan sektor ekonomi kota Medan, Dinas

Perindustrian dan Perdagangan memiliki peran untuk menciptakan iklim

usaha yang kondusif, menumbuhkembangkan industri kecil dan menengah

maupun industri rumah tangga, pengembang daya saing sector industri dan

dagang, sehingga diharapkan produk-produk sector industri mampu bersaing

di pasar global dan mandiri sehingga mampu meningkatkan volume ekspor

kota Medan.

1) Pengawasan intern terhadap kas yang diterapkan oleh Dinas

Perindustrian dan Perdagangan Provinsi Sumatera Utara sudah

memenuhi ketentuan dari PEMENDAGRI 55-2008.

2) Metode yang dilakukan oleh Dinas Perindustrian dan Perdagangan

Provinsi Sumatera Utara yang sesuai dengan ketentuan dari

PEMENDAGRI 55-2008 adalah sistematika tugas dan wewenang,

penatausahaan, pembukuan, dan pertanggungjawaban dan telah

melakukannya dengan baik.

3) Dana penerimaan kas bersumber dari pendapatan asli daerah

4) Bendahara penerimaan tidak menyimpan dana di rekening pribadi

melainkan di rekening kas umum daerah

5) Pertanggungjawaban administratif dan pertanggungjawaban fungsional

bendahara penerimaan SKPD berupa Laporan Pertanggungjawaban

(LPJ)

6) Penyetoran penerimaan yang diterima dari pihak ketiga ke rekening kas

umum daerah paling lambat 1 hari kerja

7) Bendahara penerimaan PPKD mempertanggungjawabkan pengelolaan

uang yang menjadi tanggungjawabnya kepada PPKD paling lambat

tanggal 10 bulan berikutnya

8) Pengajuan permintaan pembayaran baik melalui mekanisme UP/GU/TU

maupun LS

9) Bendahara pengeluaran bertanggungjawab menyampaikan kepada

10) Pertanggungjawaban administratif dan pertanggungjawaban fungsional

bendahara pengeluaran menggunakan format SPJ

11) Pelaksana penerimaan kas adalah bendahara penerimaan

12) Pelaksanaan pengeluaran kas adalah bendahara pengeluaran

B. Saran

Suatu hal yang tidak dapat disangkal lagi, bahwa setiap

instansi/perusahaan mempunyai permasalahan masing-masing yang harus

diatasi. Akan tetapi penulis melihat pada instansi ini sudah sangat baik dalam

melakukan tugas-tugasnya dan penulis berharap instansi ini tetap

mempertahankan kinerja baik, tetap disiplin dalam melakukan tugas-tugasnya

BAB II

DINAS PERIDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara dibentuk

berdasarkan Peraturan Daerah No. 3 Tahun 2001 tentang Dinas-dinas Daerah

Provinsi Sumatera Utara. Kemudian tugas funsi dan tata kerja diatur

berdasarkan Keputusan Gubernur Sumatera Utara No. 06.256.K Tahun 2002

tanggal 12 Mei 2002.

Sebelum terbentuk Dinas Perindustrian dan Perdagangan Provinsi

Sumatera Utara pada Era Otonomi Daerah, ada 2 (dua) lembaga instansi

pemerintah, yang digabung/demerger menjadi 1 (satu) instansi, yaitu :

1. Kanwil Departemen Perindustrian dan Pedagangan Provinsi Sumatera Utara

2. Dinas Perindustrian Provinsi Sumatera Utara.

Kanwil Departemen Perindustrian dan Perdagangan Provinsi Sumatera

Utara adalah Instansi Pemerintah Pusat yang berada di daerah, yang sebagai

perpanjangan tangan Menteri di Derah Provinsi. Sedangkan Dinas

Perindustrian Provinsi Sumatera Utara , adalah Instansi Pemerintah Daerah

yang dibentuk berdasarkan Peraturan Daerah dan Induk kepada Gubernur

Sumatera Utara.

Pada awal terbentuknya Dinas Perindustrian dan Perdagangan Provinsi

Sumatera Utara, yang menjadi Kepala Dinas adalah :

2. Drs. T. Azwar Aziz (Wakil Kepala Dinas)

Pada tanggal 26 Maret 2002 Ir.Himanuddin Nasution meninggal dunia,

dan jabatan beliau digantikan oleh Drs. T. Azwar Aziz, sesuai dengan

Keputusan Gubernur Sumatera Utara No. 821.23/33522/2002 tanggal 27

Desember 2002.

Sedangkan jabatan Wakil Kepala Dinas, dijabat oleh Drs. T. Zulkarnaen

Damanik, MM yang diangkat berdasarkan Keputusan Gubernur Sumatera

Utara No. 821.23/3522/2002 tanggal 27 Desember 2002.

Berdasarkan Keputusan Gubernur Sumatera Utara No. 800/1485/2005

tanggal 09 September 2005 tentang memberhentikan Sdr. Drs. T. Zulkarnaen

Damanik, MM dari jabatan sebagai Wakil Kepala Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara, karena yang bersangkutan mencalonkan

diri sebagai Kepala Daerah di Kabupaten Simalungun.

Berdasarkan Keputusan Gubernur Sumatera Utara No.

821.23/1019/2006 tanggal 1 Mei 2006 jabatan Wakil Kepala Dinas

Perindustrian dan Perdagangan Provinsi Sumatera Utara diangkat Rommel

Sembiring, Msc menggantikan Drs. T. Zulkarnaen Damanik, MM.

Selanjutnya berdasarkan keputusan Gubernur Sumatera Utara No.

821.23/1019/2007 tanggal 01 Februari 2007 jabatan Kepala Dinas

Perindustrian dan Perdagangan Provinsi Sumatera Utara diserah terimakan dari

Drs. T. Azwar Aziz kepada Drs. H. Mohd. Hasbi Nasutio, Msi.

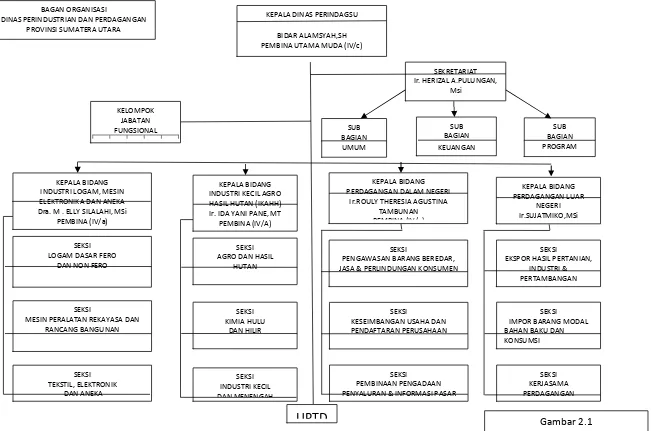

B. Struktur Organisasi

hubungan tugas atau kerjasama dari orang-orang yang menggerakkan orang untuk

mencapai tujuan. Dengan adanya Struktur Organisasi maka setiap tugas dan

Tanggung jawab dapat dikerjakan dan diselesaikan oleh masing-masing individu

BIDAR ALAMSYAH,SH PEMBINA UTAMA MUDA (IV/c)

SEKRETARIAT Ir. HERIZAL A.PULUNGAN,

Msi PERDAGANGAN DALAM NEGERI

Ir.ROULY THERESIA AGUSTINA TAMBUNAN PEMBINA (IV/ )

KEPALA BIDANG PERDAGANGAN LUAR

NEGERI Ir.SUJATMIKO,MSi

SEKSI

PENGAWASAN BARANG BEREDAR, JASA & PERLINDUNGAN KONSUMEN

SEKSI

KESEIMBANGAN USAHA DAN PENDAFTARAN PERUSAHAAN

SEKSI

PEMBINAAN PENGADAAN PENYALURAN & INFORMASI PASAR

SEKSI

EKSPOR HASIL PERTANIAN, INDUSTRI & KEPALA BIDANG

INDUSTRI LOGAM, MESIN ELEKTRONIKA DAN ANEKA Dra. M . ELLY SILALAHI, MSi

MESIN PERALATAN REKAYASA DAN RANCANG BANGUNAN

SEKSI TEKSTIL, ELEKTRONIK

DAN ANEKA INDUSTRI KECIL DAN MENENGAH

Gambar 2.1

C. Job Description

Dinas Perindustrian dan Perdagangan merupakan instansi pemerintah

sebagai penyelenggara sebagai kewenangan pemerintah provinsi dan tugas

desentrelisasi khususnya di bidang perindustrian dan perdagangan. Dinas

Perindustrian dan Perdagangan dikepalai oleh seorang Kepala Dinas yang

mempunyai tugas membantu Gubernur dalam melaksanakan tugas onotomi,

tugas deknsentrasi dan tugas pembantu di bidang perindustrian dan

perdagangan. Kepala Dinas dalam melaksanakan tugas dan fungsinya dibantu

oleh :

a. Sekretaris Dinas

b. Kepala Bagian Tata Usaha

c. Kepala Sub Dinas Rencana dan Program

d. Kepala Sub Dinas Bina Industri Kimia Agro dan Hasil Hutan

e. Kepala Sub Dinas Bina Industri Logam, Mesin, Elektronika, dan Aneka

f, Kepala Sub Dinas Bina Perdagangan Dalam Negeri

g. Kepala Sub Dinas Bina Perdaganagan Luar Negeri

h. Unit Pelaksanaan Teknis Dinas

i. Kelompok Jabatan Fungsional

Sekretaris Dinas Perindustrian dan Perdagangan mempunyai tugas

membantu Kepala Dinas dalam melaksanakan tugas otonomi, tugas

dekonsentrasi dan tugas pembantu di bidang Perindustrian dan Perdagangan.

Kepala Bagian Tata Usaha mempunyai tugas membantu Kepala Dinas

melaksanakan tugas dan fungsinya, Kepala Bagian Tata Usaha dibantu oleh :

a. Kepala Sub Bagian Kepegawaian

b. Kepala Sub Bagian Keuangan

c. Kepala Sub Bagian Umum

d. Kepala Sub Bagian Organisasi dan Hukum

Kepala Sub Dinas Rencana dan Program mempunyai tugas

melaksankan sebagian tugas Dinas di bidang penyusunan rencana dan

program industri penyusunan program predagangan, iklim usaha dan

lingkungan serta evaluasi dan laporan. Untuk melaksanakan tugas dan

fungsinya. Kepala Sub Dinas Rencana dan Program dibantu oleh :

a. Kepala Seksi Penyusunan Rencana dan Program Industri

b. Kepala Seksi Penyusunan Rencana dan Program Perdagangan

c. Kepala Seksi Iklim Usaha dan Lingkungan

Kepala Sub Dinas Bina Industri Kimia Agro dan Hasil Hutan (IKAHH),

mempunyai tugas membantu kepala Dinas dalam bidang pemberian

bimbingan sarana, usaha, produksi, pembinaan industry kecil dan menengah

serta promosi dan investasi industry Kimia, Agro dan Hasil Hutan. Untuk

melaksanakan tugas dan fungsinya. Kepala Dinas Bina Industri Kimia Agro

dan Hasil Hutan dibantu oleh ;

a. Kepala Seksi Bimbingan Sarana

b. Kepala Seksi Bimbingan Usaha

c. Kepala Seksi Bimbingan Produksi

Kepala Sub Dinas Bina Industri Logam, Mesi, Elektronika dan Aneka

(ILMEA), mempunyai tugas membantu Kepala Dinas dalam pembinaan dan

fasilitas sarana, usaha, produksi serta industry kecil menengah, promosi dan

investasi industri logam, mesin, elektronika, dan aneka. Untuk mrlaksanakan

tugas dan fungsinya, Kepala Sub Dinas Bina ILMEA dibantu oleh :

a. Kepala Seksi Bimbingan Sarana

b. Kepala Seksi Bimbingan Usaha

c. Kepala Seksi Bimbingan Industri Kecil, Menengah, Promosi dan Investasi

Kepala Dinas Bina Perdagangan Dalam Negeri (PDN), mempunyai

tugas membantu Kepala Dinas dalam bidang pembinaan usaha

perdagangan,pengadaan, dan penyaluran, pendaftaran perusahaan, serta

sarana, perdagangan, promosi dan perlindungan konsumen. Untuk

melaksanakan tugas dan fungsinya.

Kepala Sub Dinas PDN dibantu oleh :

a. Kepala Seksi Pembinaan Usaha Perdagangan

b. Kepala Seksi Pengadaan dan Penyaluran

c. Kepala Seksi Pendaftaran Perusahaan

d. Kepala Seksi Sarana, Perdagangan, Promosi dan Perlindungan Konsumen

Kepala Sub Dinas Bina Perdagangan Luar Negeri (PLN),mempunyai

tugas membantu Kepala Dinas dalam bidang ekspor dan hasil industri, ekspor

hasil pertanian dan pertambangan, impor serta pengembangan ekspor dan

kerja sama luar negeri. Untuk melaksanakan tugas dan fungsinya, Kepala Sub

a. Kepala Ekspor Hasil Hutan

b. Kepala Seksi Ekspor Hasil Pertanian dan Perdagangan

c. Kepala Seksi Impor

d. Kepala Seksi Pengembangan Ekspor dan Kerjasama Luar Negeri

Unit Pelaksanaan Teknis Dinas (UPTD) pada Dinas Perindustrian dan

Perdagangan, terdiri dari :

a. Balai Metrologi Rantau Prapat

b. Balai Metrologi Medan

c. Balai Metrologi P. Siantar

d. Balai Metrologi Sertifikasi Mutu Barang

Unit Pelaksanaan Teknis yaitu Balai Metrologi Rantau Prapat, Medan,

P.Siantar dan Sibolga adalah unsure pelaksanaan dinas, masing-masing

dipimpin oleh seorang Kepala Balai yang berkedudukan di bawah dan

bertanggungjawab kepada Kepala Dinas melalui Wakil Kepala Dinas.

Kepala Balai Metrologi mempunyai tugas membantu Kepala Dinas

dalam pengujian, penerapan, kalibrasi, verifikasi, sertifikasi serta pengawasan

dan penyuluhan kemetrologian. Untuk melaksanakan tugas dan fungsinya,

kepala UPT metrology dibantu oleh :

a. Kepala Sub Bagian Tata Usaha

b. Kepala Seksi Ukuran Atas, Panjang dan Volume

c. Kepala Seksi Massa dan Timbangan

d. Kepala Seksi Pengawasan dan Penyuluhan

membantu Kepala Dinas dalam pengujian dan Sertifikasi Mutu Barang

Industri Kimia Agro, Hasi; Hutan, Logam Mesin, Elektronika dan Aneka.

Untuk melaksanakan tugas dan fungsinya, Kepala Pengujian dan Sertifikasi

Mutu Barang dibantu oleh :

a. Kepala Sub Bagian Tata Usaha

b. Kepala Sekis Jaminan Mutu dan Sarana Teknis

c. Kepala Seksi Pengujian

d. Kepala Seksi Bimbingan Teknis dan Kalibarasi

D. Jaringan Kegiatan

Dinas Perindustrian dan Perdagangan merupakan instansi pemerintah

sebagai penyelenggara sebagai kewenangan pemerintah provinsi dan tugas

desentrelisasi khususnya di bidang perindustrian dan perdagangan. Dinas

Perindustrian dan Perdagangan dikepalai oleh seorang Kepala Dinas yang

mempunyai tugas membantu Gubernur dalam melaksanakan tugas onotomi,

tugas deknsentrasi dan tugas pembantu di bidang perindustrian dan

perdagangan.

Dalam pembangunan sector ekonomi kota Medan, Dinas Perindustrian

dan Perdagangan memiliki peran untuk menciptakan iklim usaha yang

kondusif, menumbuhkembangkan industri kecil dan menengah maupun industri

rumah tangga, pengembang daya saing sector industri dan dagang, sehingga

diharapkan produk-produk sector industri mampu bersaing di pasar global dan

mandiri sehingga mampu meningkatkan volume ekspor kota Medan.

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara

menciptakan iklim usaha yang kondusif yang mampu mendorong dan

memberikan konstribusi dalam membangun perekonomian daerah Sumatera

Utara, memperdalam struktur komoditas dengan memperluas struktur ekspor

dari produk primer kepada produk hilir, mendorong dan mmngembangkan

ekonomi kerakyatan melalui ekonomi kerakyatan melalui penumbuhan agro

industri berbasis sumber daya alam dan teknologi ramah lingkungan,

meningkatkan kualitas aparat Pembina sehingga mampu meningkatkan

efisiensi, produktivitas, profesionalisme dan peran serta pelaku dunia usaha

yang mendukung adanya koordinasi secara sinergis dalam memanfaatkan

sumber daya yang ada, mengembangkan lembaga dan sarana perdagangan dan

distribusi dalam negeri yang efektif untuk tercapainya pelaku usaha yang

professional, dalam mendukung peningkatan dan pengembangan produksi

dalam negeri serta perlindungan konsumen, meningkatkan mutu jasa pelayanan

industri dan perdagangan.

F. Rencana Kegiatan

Dinas Perindustrian dan Perdagangan Provinsi Sumatera Utara

memiliki rencana kegiatan yang disusun setiap tahunnya, namun pada

kesempatan saat ini untuk tahun yang sedang berjalana ini Dinas Perindustrian

dan Perdagangan Provinsi Sumatera Utara belum bisa memberikan data

rencana kegiatan kepada penulis dikarenakan rencana kegiatan tersebut masih

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pada umumnya instansi/perusahaan yang besar selalu dihadapkan pada

masalah bagaimana cara mengelola instansi secara efektif dan efisien sesuai

dengan rencana yang akan dihadapi.

Salah satu harta instansi/perusahaan yang sangat penting adalah kas.

Kas ini sangat penting karena setiap instans/iperusahaan dalam menjalankan

usahanya selalu membutuhkan uang kas, dimana kas diperlukan untuk

membiayai kegiatan operasi instansi/perusahaan sehari-hari dll.

Apabila kita memperhatikan kas, mempunyai sifat yang istimewa jika

dibandingkan dengan harta-harta lainnya, oleh karena itu sifat-sifat kas ini

biasanya menjadi objek penyelewengan dan pabila sudah terjadi

penyelewengan biasanya sukar untuk menemukannya kembali, sehingga perlu

dibuat suatu cara pengawasan terhadap kas.

Sebagaimana yang dimaksud diatas, DINAS PERINDUSTRIAN DAN

PERDAGANGAN PROVINSI SUMATERA UTARA juga merupakan

instansi yang perlu adanya suatu penganalisaan mengenai sistem pengawasan

intern kas yang ketat dan akurat agar beberapa aspek instansi dapat dihindari,

seperti kekurangan perusahaan itu dalam mengadakan pengawasan terhadap

kegiatan perusahaan tersebut. Sistem akuntansi merupakan salah satu fungsi

aktivitas-aktivitas instansi terhadap rencana-rencana yang telah ditetapkan terlebih

dahulu, dengan demikian rencana instansi dapat berjalan secara efektif, efesien,

dan terarah.

Dengan kata lain apabila ada sistem akuntansi yang memadai dalam

suatu instansi khususnya yang berhubungan dengan pengawasan intern kas,

penerimaan dan pengeluaran kas maka perusahaan dapat terhindar dari

keinginan pihak-pihak tertentu, seperti penyelewengan, penipuan, penggelapan

serta pemborosan terhadap harta kekayaan perusahaan/instansi dan juga akan

memperkecil seminimal mungkin penyalahgunaan dari prosedur-prosedur yang

telah ditetapkan sebelumnya.

Informasi keuangan ini berisikan data-data akuntansi yang dapat

dipercaya dan bersifat rahasia karena merupakan bahan untuk mengambil

keputusan pimpinan instansi. Kas merupakan aktiva lancar yang paling liquid,

yang setiap saat dapat diselewengkan. Pada umumnya setiap transaksi yang

ditemui dalam kegiatan perusahaan/instansi selalu berhubungan dengan kas

baik dari penerimaan hasil penjualan maupun dengan pengeluaran yang berupa

biaya kegiatan perusahaan/instansi sehari-harinya. Untuk itu sangat diperlukan

sekali pengawasan yang benar-benar ketat.

Pengawasan diartikan sebagai alat untuk mengkordinasi

aktivitas-aktivitas perusahaan/instansi agar sesuai dengan rencana semula. Salah satu

cara untuk melaksanakan pengawasan adalah melalui penyusunan sistem

pengawasan intern. Karena ruang lingkup dari pengawasan intern itu cukup

pengawasan memerlukan salah satu fungsi manajemen yang memegang

peranan sangat penting dalam aktivitas perusahaan/instansi. Perusahaaan yang

baik akan memungkinkan pimpinan dengan cara yang efektif mengamankan

harta kekayaan perusahaan/instansi serta mengatur pekerjaan sekarang dan

membuat rencana di masa yang akan datang.

Adapun penulis memilih pengorganisasian sistem akuntansi sebagai

sarana untuk menciptakan sistem akuntansi pengawasan intern kas adalah

dengan beberapa alasan pertimbangan yaitu :

1. Mengingat pentingnya sistem akuntansi sebagai sarana untuk menciptakan

sistem pengawasan, penulis ingin mencoba mendalami serta meneliti

sistem akuntansi dalam suatu perusahaan/instansi. Selama ini penulis hanya

mendengar dan mempelajari teori saja yang didapat dari bangku

perkuliahan dan buku-buku yang erat hubungannnya dengan prosedur

sistem akuntansi perusahaan/instansi.

2. Dengan mencoba menganalisa sistem-sistem akuntansi pengawasan intern

kas, mencakup penerimaan dan pengeluaran kas akan sangat membantu

dan sangat berguna bagi perusahaan/instansi maupun bagi saya sendiri.

Bagi perusahaan dengan menganalisa sistem akuntansi pengawasan intern

kas akan memberikan informasi yang penting dalam pengambilan

keputusan dan mengadakan ramakan tentang masa depan

perusahaan/instansi serta kebijaksanaan perusahaan/instansi untuk menjaga

kemungkinan penyalahgunaan kas sehingga perusahaan/instansi dapat

masa-masa yang akan datang

3. Alasan lainnya adalah agar dapat mengetahui setiap keputusan dan

peraturan yang telah ditetapkan dan dapat menunjang beroperasinya suatu

perusahaan/instansi dengan suatu sistem yang baik dan dapat

mempengaruhi keberhasilan suatu perusahaan/instansi.

Berdasarkan alasan di atas maka penulis merasa tertarik untuk

mengadakan serangkaian penelitian tentang penerapan pelaksanaan

pengawasan penerimaan dan pengeluaran kas yang dilaksanakan oleh

perusahaan/instansi dengan judul “ INTERNAL KONTROL KAS PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN PROVINSI SUMATERA UTARA “

B. Rumusan Masalah

Dinas Perindustrian dan Perdagangan merupakan instansi pemerintah

sebagai penyelenggara sebagai kewenangan pemerintah provinsi dan tugas

desentrelisasi khususnya di bidang perindustrian dan perdagangan, tentunya

banyak melakukan transaksi kas, untuk itu diperlukannya internal kontrol kas

agar perusahaan/instansi dapat terhindar dari keinginan pihak-pihak tertentu,

seperti penyelewengan, penipuan, penggelapan serta pemborosan terhadap

harta kekayaan instansi dan juga akan memperkecil seminimal mungkin

penyalahgunaan dari prosedur-prosedur yang telah ditetapkan sebelumnya.

Masalah pokok yang dibahas dalam paper ini adalah sebagai berikut :

1. Apakah pengawasan intern terhadap kas yang diterapkan oleh DINAS

UTARA mampu mengamankan kas dengan baik ?

2. Bagaimana metode yang dilakukan oleh DINAS PERINDUSTRIAN DAN

PERDAGANGAN PROVINSI SUMATERA UATARA dalam mengawasi

kas perusahaan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Bagi penulis sendiri adalah untuk mengetahui apakah pengawasan intern

terhadap kas yang diterapkan oleh DINAS PERINDUSTRIAN DAN

PERDAGANGAN PROVINSI SUMATERA UTARA mampu

mengamankan kas dengan baik ?

b. Agar penulis lebih memahami dan mengetahui bagaimana metode yang

dilakukan oleh DINAS PERINDUSTRIAN DAN PERDAGANGAN

PROVINSI SUMATERA UATARA dalam mengawasi kas perusahaan?

2. Manfaat Penelitian

a. Bagi pendidikan dapat digunakan sebagai bahan perbandingan dan

informasi bagi rekan-rekan yang akan melakukan penelitian selanjutnya.

b. Bagi perusahaan/instansi dapat digunakan sebagai dasar untuk membuat

perencanaan dan kebijaksanaan yang tepat untuk masa yang akan datang

c. Bagi penulis sendiri tulisan ini berguna dalam pengembangan ilmu

pengetahuan yang telah diterima selama di bangku perkuliahan dan

member bahan untuk membandingkan teori-teori dengan masalah yang

d. Bagi pembaca yaitu sebagai masukan dan pertimbangan yang nantinya

dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa dalam

membuat paper ditahun-tahun mendatang yang berkaitan dengan internal

control kas.

D. Rencana Penulisan

1. Jadwal Penelitian/Observasi

Tabel 1.1

Jadwal penelitian dan penyusunan tugas akhir

No Keterangan

Juni Juli

I II III IV I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan judul

3. Permohonan Izin Riset

4.

Penunjukan Dosen

Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian tugas akhir

2. Rencana Isi

Laporan penelitian ini terdiri 4 bab, yang dianggap cukup memadai untuk

mengemukakan hal yang dianggap penting dan relevan dengan judul Tugas

BAB I PENDAHULUAN

Merupakan Bab pendahuluan yang akan membahas tentang latar

belakang masalah, rumusan masalah, tujuan dan manfaat penelitian,

rencana penulisan, jadwal penelitian/observasi, rencana isi.

BAB II DINAS PERINDUSTRIAN DAN PERDAGANGAN

PROVINSI SUMATERA UTARA

Pada Bab ini diuraikan sejarah ringkas, struktur organisasi, job

description, jaringan kegiatan, kinerja kini, rencana kegiata

BAB III INTERNAL KONTROL KAS PADA DINAS

PERINDUSTRIAN DAN PERDAGANGA PROVINSI SUMATERA UTARA

Dalam Bab ini penulis menguraikan pengertian pengawasan intern,

pengawasan kas, unsur pengawasan intern, pengawasan intern kas,

prosedur penerimaan kas dan pengawasannya, prosedur

pengeluaran dan pengawasannya.

BAB IV KESIMPULAN DAN SARAN

Dalam Bab ini penulis akan memberikan kesimpulan yang

didasarkan dari penjelasan dari bab-bab terdahulu dengan cara

menganalisa data yang tersedia. Dan penulis juga mencoba

memberikan saran-saran yang dirasakan perlu untuk meningkatkan

TUGAS AKHIR

INTERNAL KONTROL KAS PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN

PROVINSI SUMATERA UTARA

Oleh :

T ALHUMAIRAH 112102071

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : T ALHUMAIRAH

NIM : 112102071

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : INTERNAL KONTROL KAS PADA

DINAS PERINDUSTRIAN DAN

PERDAGANGAN PROVINSI SUMATERA UTARA

Tanggal 2014 Dosen Pembimbing Tugas Akhir

(Dra. Nurzaimah MM.Ak)

NIP. 19581114 198703 2 001

Tanggal 2014 Ketua Program Studi D‐III Akuntansi

( Drs. Rustam, M.Si, Ak, CA )

NIP. 19511114 198203 1 002

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

(Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak)

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : T ALHUMAIRAH

NIM : 112102071

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : INTERNAL KONTROL KAS PADA DINAS

PERINDUSTRIAN DAN PERDAGANGAN PROVINSI

SUMATERA UTARA

Medan, 2014

(T ALHUMAIRAH)

KATA PENGANTAR

Alhamdulillah, Puji syukur penulis panjatkan kehadirat Allah SWT,

karena atas rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

laporan magang pada DINAS PERINDUSTRIAN DAN PERDAGANGAN

PROVINSI SUMATERA UTARA. Adapun laporan magang ini dibuat oleh

penulis dengan tujuan untuk melengkapi salah satu syarat menyelesaikan

pendidikan pada program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Dalam menyelesaikan tugas akhir ini, penulis banyak menerima

bimbingan dan bantuan dari berbagai pihak. Untuk itu penulis mengucapkan

terima kasih kepada:

1. Allah SWT dan Rasulallah SAW yang telah memberikan hidayah serta

kesehatan kepada penulis untuk menyelesaikan tugas akhir.

2. Kedua orang tua tercinta, Ayahanda H.T. Zuanir,SE dan Ibunda Hj.

Masjidah Lubis yang menyemangati dan mendoakan penulis.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Pembantu

Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Rustam, M.Si, Ak, CA selaku ketua program studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Diploma III Akuntansi Fakultas Ekonomi dan Bisinis Universitas

Sumatera Utara.

7. Ibu Dra. Nurzaimah MM,Ak selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing penulis dalam penulisan

Tugas Akhir ini.

8. Kakak T. Ainul Mardiah, SE, Abang T. Mhd Husyairi, S. Stp, T. Mhd

Ramadhansyah,SH Adik T. Mhd Alkhadri yang telah banyak

membantu serta memberikan semangat kepada saya.

9. Ibu Kepala Bidang Industri Kecil Agro Hasil Hutan (IKAHH) Ir. Ida

Yani, MT dan Seluruh staff Dinas Perindustrian dan Perdagangan

Provinsi Sumatera Utara yang membantu penulis dalam penyelesaian

tugas akhir ini.

10.Teman seperjuangan Nadila Humairoh Lbs, Annisa, Nur Afifah, Arief

Rudiansyah dan sahabat Alsugi Novtiara Sari, Asrini Nur Ilmi dan

seluruh temen-teman khususnya stambuk 2011 D III Akuntansi.

Penulis berharap agar tugas akhir ini dapat bermanfaat bagi kita semua dan

semoga kita selalu dijalan yang diridhoi Allah SWT, Amin.

Medan, 2014

Penulis