UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM DIPLOMA III MANAJEMEN KEUANGAN

SISTEM PENGAWASAN INTERNAL KAS PADA DINAS PERTAMBANGAN DAN ENERGI

PROVINSI SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh :

ELSA VERANITA RITONGA 112101154

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Manajemen Keuangan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : ELSA VERANITA RITONGA

NIM : 112101154

JURUSAN : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL KAS PADA DINAS PERTAMBANGAN DAN ENERGI PROVINSI SUMATERA UTARA Tanggal : ... 2014 DOSEN PEMBIMBING

(Drs. Amlys Syahputra Silalahi, M.Si) NIP : 19660406 199303 1 013

Tanggal : ... 2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

(Dr. Yeni Absah, SE, M.Si) NIP : 19741123 200012 2 001

Tanggal : ... 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur penulis ucapkan atas segala anugerah yang telah Allah SWT limpahkan sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

Adapun judul tugas akhir ini adalah “Sistem Pengawasan Internal Kas Pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara”.

Dengan setulus hati, tugas akhir ini penulis persembahkan kepada kedua orang tua penulis yang teristimewa, Ayahanda Zasmita A. Ritonga dan Ibunda Suarni, S.Pd yang tidak henti-hentinya mencurahkan kasih sayang, perhatian, doa, bimbingan, maupun dukungan moril dan materil kepada penulis.

Penulis juga menyadari bahwa penulisan tugas akhir ini tidak terlepas dari keterlibatan dari berbagai pihak yang telah membantu penulis. Maka dengan segala kerendahan hati penulis menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Amlys Syahputra Silalahi, M.Si selaku Dosen Pembimbing yang telah memberikan banyak masukan dan bantuan serta meluangkan waktunya untuk penulis dalam menyelesaikan tugas akhir ini.

5. Bapak dan Ibu Dosen Pengajar Program Studi D-III Manajemen Keuangan yang telah memberikan bimbingan serta ilmu pengetahuan kepada penulis selama menjalani masa pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Untuk kakak dan abang tercinta, Iswari Zarulita Ritonga, SP dan Meirza Hendrika Ritonga, SH yang selalu memberikan dorongan dan motivasi kepada penulis.

8. Untuk Rezza Syah Alam Putra, terima kasih atas semangat, doa, masukan dan bantuannya kepada penulis.

9. Untuk seluruh teman kuliah di Grup C DIII-Manajemen Keuangan, khususnya buat Lely Widiya Astuty dan Diena Cholida serta sahabat terbaik Utari Agustina Putri yang telah memberikan masukan dan dukungannya, semoga kita menjadi orang sukses.

10.Untuk semua pihak yang tidak dapat disebutkan satu persatu terima kasih atas bantuan, doa serta masukannya kepada penulis.

Penulis masih menyadari bahwa tugas akhir ini masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari berbagai pihak guna kesempurnaan tugas akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga tugas akhir ini bermanfaat bagi orang banyak khususnya bagi pembaca.

Medan, Agustus 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 4

C.Tujuan Penelitian ... 4

D.Manfaat Penelitian ... 5

BAB II PROFIL INSTANSI ... 6

A.Sejarah Singkat Instansi ... 6

B. Struktur Organisasi Instansi ... 10

C.Uraian Pekerjaan ... 12

D.Kinerja Usaha Terkini ... 21

BAB III PEMBAHASAN ... 22

A.Pengertian Sistem Pengawasan Internal Kas ... 22

B. Tujuan dan Fungsi Pengawasan Internal Kas ... 27

C.Unsur-unsur Pengawasan Internal Kas ... 28

D.Prosedur Penerimaan dan Pengeluaran Kas ... 29

E. Evaluasi Sistem Pengawasan Internal Kas ... 35

BAB IV KESIMPULAN DAN SARAN... 37

A.Kesimpulan ... 37

B. Saran ... 38

DAFTAR GAMBAR

Halaman Gambar 2.1 Struktur Organisasi Dinas Pertambangan dan Energi

Provinsi Sumatera Utara ... 11 Gambar 3.1 Bagan Prosedur Penerimaan Uang Kas pada Dinas

Pertambangan dan Energi Provinsi Sumatera Utara ...32 Gambar 3.2 Bagan Prosedur Pengeluaran Uang Kas pada Dinas

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini perkembangan perekonomian perusahaan atau instansi yang besar selalu berhadapan dengan kendala-kendala yang berhubungan dengan pengawasan harta bendanya, khususnya masalah kas, dimana sebagian besar transaksi yang dilakukan perusahaan atau instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif dalam melakukan pengawasan terhadap kas.

Bila perusahaan atau instansi semakin besar dan berkembang, pimpinan tidak dapat lagi melaksanakan pengawasan secara langsung disebabkan semakin kompleksnya kegiatan dan persoalan yang timbul. Dalam fungsi manajemen, pengawasan merupakan tanggungjawab yang tidak dapat diabaikan. Oleh karena itu diperlukan suatu sistem pengawasan yang efektif dan efisien yang nantinya diharapkan akan dapat membantu manajemen dalam rangka mewujudkan tujuan perusahaan secara keseluruhan.

memperkecil penyalahgunaan prosedur-prosedur yang telah ditetapkan semula sehingga dapat memperkuat sistem pengawasan internal perusahaan. Alasan lainnya adalah karena pengawasan merupakan salah satu fungsi manajemen yang sangat memegang peranan penting dalam aktivitas perusahaan atau instansi tersebut.

Salah satu cara untuk melaksanakan pengawasan adalah melalui penyusunan sistem internal ini. Melihat betapa pentingnya hal tersebut, penulis ingin mencoba mendalami serta meneliti tentang pengawasan internal kas. Karena ruang lingkup sistem pengawasan internal kas ini cukup luas maka didalam pembahasan diperlukan adanya batasan-batasan agar lebih terperinci. Seperti diketahui bahwa pengawasan yang baik adalah memungkinkan pimpinan dengan cara efektif mengamankan harta kekayaan perusahaan atau instansi dan membuat rencana yang akan datang.

Setiap perusahaan selalu membutuhkan kas. Kas sangat mempengaruhi transaksi dalam perusahaan. Oleh karena itu penggunaannya harus secara optimal. Optimal dalam arti dapat menjaga keseimbangan antara jumlah yang cukup untuk menjaga kelancaran operasi perusahaan atau instansi dan menghindari kas yang menganggur. Hal ini harus didukung oleh adanya struktur organisasi yang baik dan penempatan personil yang tepat.

transaksi dan memastikan posisi yang sebenarnya bagi keperluan penyajian laporan keuangan.

Pengawasan internal ini membutuhkan setidak-tidaknya pemisahan fungsi dan tugas didalam pengurusan kas, misalnya pemisahan tugas antara penerimaan dan pengeluaran kas. Untuk mencapai pengawasan yang baik ini perlu ditunjang dengan sarana-sarana, prosedur-prosedur, dan alat-alat sehingga tujuan akhir perusahaan dapat dengan lebih mudah tercapai.

Pengawasan internal kas juga mendukung keberhasilan instansi pemerintahan dalam menjalankan aktivitasnya, khususnya di Dinas Pertambangan dan Energi Provinsi Sumatera Utara (Distamben Provsu). Sebagai instansi pemerintahan yang bergerak di bidang pertambangan dan energi, instansi ini tentu memerlukan sistem pengawasan yang matang dan cermat khususnya pada kas guna mencegah terjadinya penyelewengan dan kesalahan yang dapat merugikan pemerintah. Hal ini mendorong penulis untuk meneliti sejauh mana pelaksanaan pengawasan internal kas yang dilaksanakan oleh instansi pemerintahan dengan judul “Sistem Pengawasan Internal Kas Pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara”

B. Perumusan Masalah

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah :

1. Bagaimanakah Sistem Pengawasan Internal Kas yang berlaku di Dinas Pertambangan dan Energi Provinsi Sumatera Utara?

2. Bagaimanakah prosedur penerimaan dan pengeluaran kas pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara?

3. Apakah Sistem Pengawasan Internal Kas yang dijalankan oleh Dinas Pertambangan dan Energi Provinsi Sumatera Utara telah berjalan dengan baik?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini bagi penulis adalah:

1. Untuk mengetahui Sistem Pengawasan Internal Kas pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara.

2. Untuk mengetahui prosedur penerimaan dan pengeluaran kas pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara.

3. Untuk mengetahui Pengawasan Internal Kas yang dilakukan Dinas Pertambangan dan Energi Provinsi Sumatera Utara telah berjalan dengan baik.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

2. Memberikan masukan kepada Dinas Pertambangan dan Energi Provinsi Sumatera Utara agar dapat mempertimbangkan untuk masa yang akan datang sehingga dapat berkembang sesuai yang diharapkan.

3. Penelitian ini berguna didalam menyusun Tugas Akhir yang merupakan salah satu syarat yang harus dipenuhi dalam penyelesaian studi.

BAB II

PROFIL INSTANSI

A. Sejarah Singkat Berdirinya Dinas Pertambangan dan Energi Provinsi Sumatera Utara.

Pembentukan Dinas Pertambangan dan Energi Provinsi Sumatera Utara diawali dari terbentuknya Kantor Perwakilan Departemen Pertambangan Sumatera utara di Medan pada tahun 1970, kemudian menjadi Kantor Wilayah pada tahun 1978 yang bertanggung jawab kepada Gubernur.

Secara garis besar perubahan status Dinas Pertambangan dan Energi Provinsi Sumatera Utara diuraikan sebagai berikut :

1. Tahun 1945, jabatan Pertambangan dibawahi Kementerian Kemakmuran.

2. Tahun 1949, Kementerian Kemakmuran diganti menjadi Kementrian Perekonomian. Jabatan Pertambangan manjadi Dinas Pertambangan.

3. Tahun 1950, Kementerian Perekonomian diubah menjadi Kementrian Perindustrian. Dinas Pertambangan kembali menjadi jabatan Pertambangan. 4. Tahun 1955, Kementerian Perindustrian diubah menjadi Departemen

Perindustrian Rakyat (DEPRINRA), membawahi beberapa jabatan dan Biro Minyak dan Gas bumi.

5. Tahun 1964, Departemen Perindustrian Dasar dan Pertambangan (DEPERDATAM).

7. Tahun 1970, Tanggal 1 Juni 1970 mulai berdiri kantor Perwakilan Departemen Pertambangan Sumatera Bagian Utara di Medan. Pendirian berdasarkan Keputusan Menteri Pertambangan dan Energi No.338/Kpts/Mentamben/1969.

8. Tahun 1973, Kantor Perwakilan Departemen Pertambangan Sumatera Utara diubah menjadi Kantor Daerah Departemen Pertambangan Sumatera Bagian Utara di Medan.

9. Tahun 1978, Kantor Departemen diubah menjadi Departemen Pertambangan dan Energi terdiri dari 2 (dua) Direktorat Jendral Pertambangan Umum, Direktorat Jenderal Ketenagaan sedangkan Sekretaris Jendral dan Inspektorat masih dalam satu organisasi Kantor Daerah Departemen Pertambangan dan Energi Sumatera Utara di Medan.

10.Tahun 1982, Kantor Wilayah Departemen dan Energi Provinsi Bagian Utara diubah menjadi Kantor Wilayah Departemen Pertambangan dan Energi Sumatera Utara dan Aceh di Medan.

11.Tahun 1987, Kantor Wilayah Departemen Pertambangan dan Energi Provinsi Sumatera Utara dan Aceh diubah menjadi Kantor Wilayah Departemen Pertambangan dan Energi Sumatera Utara di Medan.

12.Tahun 1989, Terbentuk Dinas Pertambangan Provinsi Daerah Tingkat I Sumatera Utara berdasarkan Perda No.16 Tahun 1989.

13.Agustus 2000, Kantor Wilayah Pertambangan Energi dan Sumber Daya Mineral Provinsi Sumatera Utara.

Energi Sumber Daya Mineral Provinsi Sumatera Utara.

15.Berdasarkan peraturan Daerah Provinsi Sumatera Utara No.3 Tahun 2001 tanggal 31 Juli 2001, tentang dinas-dinas Daerah Provinsi Sumatera Utara maka Kantor Wilayah Energi dan Sumber Daya Mineral Provinsi Sumatera Utara dan Dinas Pertambangan Tk. I Provinsi Sumatera Utara digabungkan menjadi Dinas Pertambangan dan Energi Provinsi Sumatera Utara.

Visi, Misi, Tujuan, Sasaran, dan Kebijakan dari Dinas Pertambangan dan Energi Provinsi Sumatera Utara.

1. Visi

Visi dari Dinas Pertambangan dan Energi Provinsi Sumatra Utara adalah

“Terwujudnya pengusaha pertambangan dan energy berwawasan lingkungan

yang memberikan nilai tambah untuk mencapai masyarakat sumatera utara yang

maju, sejahtera dalam keberagaman”.

2. Misi

Untuk mewujudkan visi yang telah ditetapkan, maka misi Dinas Pertambangan dan Energi Provinsi Sumatr utara adalah sebagai berikut:

a. Meningkatkan profesionalisme, etika dan moral aparatur yang mencerminkan pemerintahan yang baik, bersih, transparan dan akuntabel serta bebas dari korupsi, kolusi, dan nepotisme, (good govermance).

b. Meningkatkan kualitas penyediaan data dan potensi sumber daya mineral, energy dan air bawah tanah dalam rangka pengembangan dan pengusahanya serta pengembangan wilayah.

d. Meningkatkan pencarian sumber-sumber baru mineral dan energi.

3. Tujuan

Untuk mencapai visi dan misi yang telah ditetapkan dan memberikan tugas pokok dan fungsi, maka Dinas Pertambangan dan Energi Provinsi Sumatera Utara merumuskan tujuan sebagai berikut:

a. Meningkatkan profesionalisme sumber daya manusia aparatur dan penguasaan IPTEK.

b. Meningkatkan kegiatan penyelidikan potensi pertambangan dan energi (geologi, sumber daya mineral dan energi, bencana alam seperti tanah longsor, gunung api dan gempa bumi, air tanah/ hidrogiologi).

c. Meningkatkan penjualan pasar, investasi, pengusahaan pertambangan dan energi migas dan ketenagalistrikan.

d. Meningkatkan pengendalian pengelolaan lingkungan pertambangan, migas, ketenagalistrikan serta sumber air tanah.

4. Sasaran

Dalam rangka mencapai tujuan yang telah di tetapkan maka Dinas Pertambangan dan Energi Provinsi Sumatra Utara memiliki sasaran sebagai berikut:

a. Tersedianya sumber daya manusia (aparatur) yang berkualitas dan profesional. b. Terbukanya peluang investasi, pemanfaatan dan pasar bagi pengusahaan

pertambangan, migas dan ketenagalistrikan.

c. Terwujudnya peningkatan pendapatan asli daerah (PAD) dan perekonomian masyarakat.

e. Terwujudnya pengusahaan pertambangan, migas, ketenagalistrikan dan sumber air tanah yang benar dan baik serta berwawasan lingkungan.

5. Kebijakan

Sesuai dengan tujuan dan sasaran yang telah ditetapkan, maka Dinas Pertambangan dan Energi Provinsi Sumatera Utara menyusun kebijakan sebagai berikut:

a. Peningkatan kualitas data/informasi pertambangan dan energi.

b. Peningkatan pencarian/eksplorasi sumber-sumber baru bahan galian mineral, energi dan air bawah tanah.

c. Pengelolaan pertambangan dan energi yang berwawasan lingkungan.

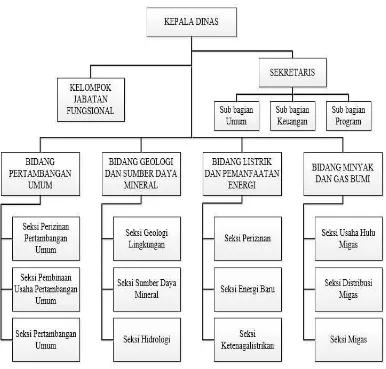

B. Stuktur Organisasi Dinas Pertambangan dan Energi Provinsi Sumatera Utara

Jadi pengertian struktur organisasi adalah suatu urutan orang-orang untuk melaksanakan tugas dan tanggung jawab serta kewajiban yang dibebankan untuk mencapai tujuan yang diinginkan bersama.

Susunan Struktur Dinas Pertambangan dan Energi Provinsi Sumatera Utara tampak pada Gambar 2.1.

Gambar 2.1 Struktur Organisasi Distamben Provsu

C. Uraian dan Prosedur Kerja Dinas Pertambangan dan Energi Provinsi Sumatra Utara Medan

Berikut ini akan dijelaskan tentang tugas dan wewenang masing-masing bagian yang terdapat di dalam Dinas Pertambangan dan Energi Provinsi Sumatra Utara Medan berdasarkan struktur organisasi yang terlampir dalam laporan ini:

Kepala Dinas

Kepala Dinas mempunyai tugas mendukung dan membantu Gubernur dalam pelaksanaan perumusan dan penetapan pembinaan, pengkoodinasian dan memimpin pengendalian pertambangan umum, geologi dan sumber daya mineral, listrik dan pemanfaatan energi, minyak dan gas bumi dan pengelolaan pembinaan Unit pelaksanaan Teknis Dinas.

Sekretaris

Sekretaris mempunyai tugas membantu Kepala Dinas dalam menyelenggarakan, mengkoordinasikan kegiatan pembinaan administrasi umum, kepegawaian, pengelola keuangan dan perencanaan program serta pengkoodinasian seluruh kegiatan bidang-bidang.

Kepala Sub Bagian Umum

Sub Bagian Umum mempunyai uraian tugas sebagai berikut:

a. Melaksanakan pengumpulan data/bahan dan refrensi untuk kebutuhan pelaksana tugas dan fungsi kesektariatan.

b. Melaksanakan penyusunan perencanaan/program kerja sektariat dan Sub Bagian Umum.

Kepala Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai uraian tugas:

a. Melaksanakan pengumpulan data/bahan dan refrensi untuk kebutuhan untuk pelaksanaan tugas dan fungsi sekretariat.

b. Melaksanakan penyusunan dan perencanaan/program kerja sekretariat dan sub bagian keuangan.

c. Melaksanakan penyusunan bahan dan penyiapan anggaran dinas. d. Melaksanakan pengadministrasian dan pembukuan keuangan dinas. e. Melaksanakan penyusunan pembuatan daftar gaji dan tunjangan daerah.

Kepala Sub Bagian Program

Sub Bagian Program mempunyai uraian tugas:

a. Melaksanakan pengumpulan data/bahan dan referensi untuk kebutuhan pelaksana tugas dan fungsi sekretariat.

b. Melaksanakan penyusunan perencanaan program kerja Sekretariat dan sub bagain program.

c. Melaksanakan koordinasi penyusunan perencanaan/program kerja seketariat dan sub bagian program yang meliputi pengembangan pertambangan dan energi.

Kepala Bidang Pertambangan Umum

Kepala Bidang Pertambangan Umum mempunyai uraian tugas :

a. Menyelenggarakan pembuatan peraturan perundang-undangan daerah Provinsi di bidang mineral, batubara, panas bumi.

c. Menyelenggarakan pemberian izin usaha pertambangan mineral, batubara dan panas bumi pada wilayah lintas Kabupaten/Kota dan paling jauh 12 (dua belas) mil laut diukur dari garis pantai ke arah laut lepas dan/atau kearah perairan kepulauan.

Seksi Perizinan Pertambangan Umum

Kepala Seksi Perizinan Pertambangan Umum, mempunyai uraian tugas : a. Melaksanakan pengumpulan data/bahan dan penyusunan dalam rangka

pembuatan peraturan perundang-undangan daerah provinsi di bidang mineral, batubara dan panas bumi.

b. Melaksanakan pengumpulan, pengolahan dan penyusunan data informasi usaha pertambangan mineral dan batubara serta panas bumi lintas Kabupaten/Kota.

c. Melaksanakan pengkajian, pemeriksaan berkas dan koordinasi dalam rangka pemberian izin usaha pertambangan mineral, batubara dan panas bumi pada wilayah lintas Kabupaten/Kota paling jauh 12 mil laut di ukur dari garis pantai ke arah laut lepas.

Seksi Pembinaan Pertambangan Umum

Kepala Seksi Pembina Usaha Pertambangan Umum,mempunyai uraian tugas: a. Melaksanakan pengkoordinasian, evaluasi teknis, pembinaan pelaksanaan izin

usaha pertambangan mineral, batu bara dan panas bumi pada wilayah lintas Kabupaten/Kota.

pertambangan mineral, batu bara dan panas bumi dalam rangka penanaman modal lintas Kabupaten/Kota.

c. Melaksanakan koordinasi,bimbingan dan evaluasi teknis dalam rangka pembinaan pengusahaan KP lintas Kabupaten/Kota.

Kepala Seksi Pertambangan Umum

Kepala Seksi pembina Pertambangan Umum,mempunyai uraian tugas: a. Melaksanakan pengawasan teknis dan administrasi dalam rangka pelaksanaan

izin usaha pertambangan mineral, batubara dan panas bumi pada wilayah lintas Kota/Kabupaten dan paling jauh 12 mil laut diukur dari garis pantai ke arah laut lepas dan atau ke arah peraiaran kepulauan.

b. Melaksanakan pengawasan teknis dan administrasi dalam rangka pelaksanaan izin usaha jasa pertambangan mineral, batubara dan panas bumi dalam rangka penanaman modal lintas Kabupaten/Kota.

c. Melaksanakan pengawasan keselamatan dan kesehatan kerja, lingkungan pertambangan termasuk reklamasi lahan pasca bahan tambang, konservasi dan peningkatan nilai tambah terhadap usaha pertambangan mineral, batubara dan panas bumi, KP pada wilayah Kabupaten/Kota atau yang berdampak regional.

Bidang Geologi dan Sumber Daya Mineral

Kepala Bidang Geologi dan Sumber Daya Mineral mempunyai uraian tugas: a. Menyelenggarakan penyusunan rencana program kerja bidang geologi dan

sumber daya mineral.

c. Menyelenggarakan pengkajian perencanaan pembuatan peraturan daerah di bidang air tanah.

Kepala Seksi Sumber Daya Mineral

Kepala Seksi Daya Mineral, mempunyai uraian tugas :

a. Melaksanakan inventarisasi geologi dan sumber daya mineral dengan metode penyelidikan geologi, geokimia, geofisika dan pemboran.

b. Melaksanakan inventarisasi batubara dengan metode penyelidikan geologi, geofisika, geokimia dan pemboran.

c. Melaksanakan inventarisasi panas bumi dengan metode penyelidikan geologi, geofisika, geokimia dan pemboran.

Kepala Seksi Geologi Lingkungan

Kepala Seksi Geologi Lingkungan,mempunyai uraian tugas:

a. Melaksanakan inventarisasi kawasan karst dan kawasan lindung geologi. b. Melaksanakan penetapan zonasi pemanfaatan kawasan karst dan kawsan

lindung geologi.

c. Melaksanakan dan menetapkan pengelolaan lingkungan geologi. d. Melaksanakan penyelidikan geologi teknik.

e. Melaksanakan penyelidikan gerakan tanah longsor. f. Melaksanakan penyelidikan daerah rawan gempa bumi.

Kepala Seksi Hidrogeologi

Kepala Seksi Hidrogeologi, mempunyai uraian tugas:

a. Melaksanakan pelayanan pemberian rekomendasi teknis untuk izin pemakaian air tanah, izin pengusahaan air, izin penggalian dan izin penurapan mata air pada cekungan air tanah sesuai ketentuan dan standar yang ditetapkan.

b. Melaksanakan eksplorasi dan eksploitasi air tanah. c. Melaksanakan pemetaan hidrogeologi.

Bidang Listrik dan Pemanfaatan Energi

Kepala Bidang Listrik dan Pemanfaatan Energi mempunyai uraian tugas: a. Menyelenggarakan penyusunan peraturan daerah provinsi di Bidang dan

Ketenagalistrikan.

b. Menyelenggarakan penyusunan Rencana Umum Ketenagalistrikan Daerah (RKUD) regional.

c. Menyelenggarakan pemberian Izin Usaha Penyediaan Tenaga Listrik (IUPTL) yang sarana maupun energi listriknya lintas Kabupaten/Kota.

Kepala Seksi Perijinan Ketenagalistrikan

Kepala Seksi Perijinan Ketenagalistrikan mempunyai uraian tugas:

a. Melaksanakan pengumpulan data/bahan dan refrensi untuk kebutuhan pelaksanaan tugas dan fungsi Kepala Bidang Listrik dan Pemanfaatan Energi. b. Melaksanakan penyusunan perencanaan/program kerja Bidang Listrik dan

Pemanfaatan Energi dan Seksi Perijinan.

c. Melaksanakan penyusunan dan pengolahan data perijinan.

Kepala Seksi Pengembangan Ketenagalistrikan dan Energi Baru

Kepala Seksi Pengembangan Ketenagalistrikan dan Energi Baru mempunyai uraian tugas sebagai berikut:

a. Melaksanakan pengumpulan data/bahan dan refrensi untuk kebutuhan pelaksanaan tugas dan fungsi Kepala Bidang Listrik dan Pemanfaatan Energi. b. Melaksanakan penyusunan perencanaan/program kerja Bidang Listrk dan

Pemanfaatan Energi dan Seksi Pengembangan Ketenagalistrikan dan Energi Baru.

c. Melaksanakan penyusunan dan pengolahan data listri dan energi baru terbaru. d. Melaksanakan penyusunan peraturan daerah provinsi di Bidang

Ketenagalistrikan.

Kepala Seksi Pengawasan Ketenagalistrikan

Kepala Seksi Pengawasan Ketenagalistrikan, mempunyai uraian tugas: a. Melaksanakan pengumpulan data/bahan dan refrensi untuk kebutuhan

pelaksanaan tugas dan fungsi Kepala Bidang Listrik dan Pemanfaatan Energi. b. Melaksanakan penyusunan perencanaan /program kerja Bidang Listrik dan

Pemanfaatan Energi dan Seksi Pengawasan Ketenagalistrikan. c. Melaksanakan penyusunan dan pengolahan data pembangkit listrik.

d. Melaksanakan pembinaan dan pengawasan pelaksanaan usaha ketenagalistrikan yang ijinnya diberikan oleh provinsi.

Bidang Minyak dan Gas Bumi

Bidang Minyak dan Gas Bumi, mempunyai tugas:

a. Menyelenggarakan penghitungan produksi dan realisasi lifting minyak dan gas bumi bersama pemerintah dalam rangka meningkatkan Pendapatan Asli Daerah (PAD).

b. Menyelenggarakan pemberian rekomendasi penggunaan wilayah kerja kontrak kerja sama untuk kegiatan lain diluar kegiatan migas pada lintas kabupaten/kota jika kontrk wilayah kerja telah berakhir.

c. Menyelenggarakan pengawasan jumlah armada pengangkutan Bahan Bakar Minyak (BBM) di daerah provinsi yang meliputi jumlah armada dan kapasitas pengangkutan BBM.

Seksi Usaha Hulu Minyak dan Gas Bumi

Kepala Seksi Usaha Hulu Minyak dan Gas Bumi mempunyai uraian tugas: a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan/data untuk

penyusunan rencaan jangka menengah dan tahunan,pengembangan dan peningkatan usaah hulu Minyak dan Gas Bumi.

b. Melaksanakan sosialisasi, evaluasi, pembinaan dan pengembangan usaha hulu minyak dan gas bumi, sesuai dengan ketentuan dan standar yang ditetapkan. c. Melaksanakan pelayanan pemberian rekomendasi penggunaan wilayah

kerja.kontrak kerja sama untuk kegiatan lain di luar kegiatan minyak dan gas bumi pada lintas Kabupaten/Kota sesuai ketentuan standar yang ditetapkan.

Seksi Distribusi Minyak dan Gas Bumi

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan/data untuk penyusunan rencana jangka menengah dan tahunan,pengembangan dan peningkatan usaha hulu Minyak dan Gas Bumi.

b. Melaksanakan sosialisasi, evaluasi, pembinaan dan pengembangan usaha hulu minyak dan gas bumi, sesuai dengan kekuatan dan standar yang ditetapkan. c. Melaksanakan pelayanan pemberian rekomendasi penggunaan wilayah kerja,

kontrak kerja sama untuk kegiatan lain di luar kegiatan minyak dan gas bumi pada lintas kabupaten/kota, sesuai dengan ketentuan standar yang telah ditetapkan.

Seksi Pengawasan Minyak dan Gas Bumi

Kepala Seksi Pengawasan Minyak dan Gas Bumi, mempunyai uraian tugas:

a. Melaksanakan pengumpulan,pengolahan dn penyajian bahan/daat untuk penyusunan rencana jangka menengah dan tahunan, pengembangan dan peningkatan pengawasan Minyak dan Gas Bumi, sesuai ketentuan dan standar yang ditetapkan.

b. Melaksanakan sosialisasi, evaluasi, pembinaan dan pengendalian pengawasan Minyak dan Gas Bumi, sesuai ketentuan dan standar yang ditetapkan.

D. Kinerja Terkini

Perjanjian kinerja Dinas Pertambangan dan Energi Provinsi Sumatera Utara adalah sesuai dengan penetapan kinerja tahun 2013 dari masing-masing sasaran strategis dan program beserta kegiatan utama yang dilaksanakan yang kemudian menjadi perjanjian kinerja Dinas Pertambangan dan Energi Tahun 2013 untuk dicapai. Penetapan kinerja Dinas Pertambangan dan Energi Tahun 2013 dalam mencapai 5 (lima) sasaran strategis yang telah ditetapkan. Sasaran strategis dijelaskan pada bagian berikut:

1. Tersedianya data/informasi yang lebih akurat dan rinci tentang geologi, sumber daya mineral dan energi, air, tanah/hidrogeologi dan bencana alam. 2. Terbukanya peluang investasi, pemanfaatan dan pengusahaan pertambangan,

migas, panas bumi, ketenagalistrikan dan sumber daya air.

3. Terwujudnya pengusahaan sumber daya mineral dan energi yang baik dan benar serta berwawasan lingkungan.

BAB III

PEMBAHASAN

A. Pengertian Sistem Pengawasan Internal Kas

Secara umum perusahaan atau badan instansi pemerintah pasti memerlukan data akuntansi dalam kegiatan sehari-hari terutama kegiatan pemeriksaan informasi transaksi. Maju mundurnya suatu perusahaan sangat tergantung pada cara pengelolaan manajemen yang diterapkan perusahaan. Sedangkan berhasil tidaknya manajemen dalam melaksanakan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengawasan sebagai salah satu fungsi manajemen untuk menyelenggarkan seluruh rencana kegiatan yang telah ditetapkan dapat berjalan baik.

Untuk itu sistem yang dijalankan perusahaan haruslah mempunyai suatu sistem yang baik yang telah ditetapkan perusahaan agar nantinya pengawasan tersebut dapat berfungsi dalam mengatasi penyelewengan yang mungkin terjadi pada aktiva perusahaan. Dan tentunya sebelum pengawasan dilakukan, terlebih dahulu pihak-pihak menjadi pengawas tersebut haruslah orang-orang yang jujur, profesional dan tentunya loyal dalam perusahaan.

Sistem pengawasan yang baik yang telah diuraikan diatas maksudnya adalah sistem pengawasan internal yang merupakan proses pengaturan berbagai faktor didalam perusahaan agar sesuai dengan ketetapan dalam rencana.

manajemen untuk menjaga harta perusahaan dari kelalaian atau kesalahan

(errors), kecurangan (frauds), ataupun kejahatan (irregularities).

Dari defenisi di atas dapat disimpulkan bahwa sistem yang menjadi alat pengawasan internal merupakan penekanan pada penggunaan, cara-cara dan prosedur-prosedur yang bertujuan untuk:

1. Melindungi harta atau aktiva perusahaan.

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang disajikan dapat dipercaya keabsahannya.

3. Meningkatkan efisiensi kerja karyawan.

4. Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan.

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi harta perusahaan atau instansi, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan atau instansi.

Pengawasan internal kas yang dijalankan oleh Dinas Pertambangan dan Energi Provinsi Sumatera Utara meliputi 3 hal, yakni :

1. Pengendalian Akuntansi

2. Pengendalian Administrasi

Pengendalian administrasi yang dijalankan oleh Dinas Pertambangan dan Energi Provinsi Sumatera Utara adalah pengendalian yang meliputi peningkatan efisiensi usaha dan mendorong dipatuhinya kebijakan pimpinan yang telah ditetapkan. Pada umumnya tidak langsung berhubungan dengan catatan akuntansi.

3. Pengendalian Penggunaan

Tujuan dari pengawasan ini untuk mengetahui apakah suatu barang atau inventaris sudah benar penggunaannya. Hal ini dilakukan dengan memperhatikan aspek efisiensi penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Dalam kehidupan sehari-hari kita mengenal kas secara umum yang berarti uang yang memiliki fungsinya dalam perekonomian sebagai alat pembayaran yang paling likuid. Menurut Suharli (2006:173), kas dan setara kas adalah investasi yang sifatnya sangat likuid, berjangka waktu pendek yang dengan cepat dapat dikonversi menjadi kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Kas pada khususnya, tidak mempunyai kepemilikan dan mudah dipindahtangankan. Sifat demikian itu mengakibatkan manajemen harus yakin bahwa:

Menurut Harahap (2001:126) mengatakan bahwa ciri-ciri sistem pengawasan internal yang baik adalah sebagai berikut :

a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggungjawab yang jelas. c. Sistem akuntansi yang baik.

d. Kebijaksanaan personalia yang baik. e. Badan atau staf internal auditor.

f. Dewan komisaris yang kompeten dan aktif.

Komponen pengendalian menurut Standar Profesional Akuntan Publik (2001:319) pengendalian terdiri dari lima komponen yang saling terkait berikut ini:

a. Lingkungan pengendalian menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b. Penaksiran resiko adalah identifikasi entitas, dan analisis terhadap resiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola.

c. Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

e. Pemantauan adalah proses yang menetukan kualitas kinerja pengendalian intern sepanjang waktu.

Dikatakan oleh AICPA dalam Statement On Auditing Standards nomor 1, pengawasan kas harus diarahkan kepada dua hal, yaitu pengendalian administratif

(administrative control) dan pengendalian akuntansi (accounting control) sebagai

berikut:

a. Pengendalian Administratif (administrative control)

Meliputi struktur organisasi dan prosedur-prosedur serta catatan-catatan yang berkaitan dengan proses pengambilan keputusan yang berhubungan dengan pengesahan transaksi-transaksi oleh manajemen.

b. Pengendalian Akuntansi (accounting control)

Terdiri dari struktur organisasi dan prosedur-prosedur serta catatan-catatan yang berkaitan dengan pengamanan aktiva dan dapat dipercayanya catatan

financial, dan konsekuensinya. Organisasi, prosedur, dan catatan-catatan itu

disusun untuk memberikan jaminan yang cukup.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengawasan internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi akan melalui kas juga.

c. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

d. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya kesalahan pada perkiraan yang lainnya.

B. Tujuan dan Fungsi Pengawasan Internal Kas

Menurut Mulyadi (2002:189 ) fungsi dan tujuan pengawasan internal ini antara lain :

1. Menjaga kekayaan harta milik perusahaan dan catatan organisasi.

Kekayaan fisik suatu perusahaan dapat dicuri, disalahgunakan atau hancur karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadai. Begitu juga dengan kekayaan perusahaan yang tidak memiliki wujud fisik seperti piutang dagang akan rawan oleh kekurangan jika dokumen penting dan catatan tidak dijaga.

2. Mengecek ketelitian dan kendalan data akuntan.

Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya. Banyak informasi akuntansi yang digunakan oleh manajemen untuk dasar pengambilan keputusan penting. Pengendalian internal dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keuangan yang teliti dan andal, karena data akuntansi mencerminkan perubahan kekayaan perusahaan.

3. Mendorong efisiensi.

penggunaaan sumber daya perusahaan yang tidak efisien. 4. Mendorong dipatuhinya kebijakan manajemen.

Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Pengendalian internal ini ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan.

C. Unsur-unsur Pengawasan Internal Kas

Adapun unsur-unsur pengawasan internal kas menurut Mulyadi (2009:166) ialah :

1. Struktur yang memisahkan tanggungjawab fungsional secara tegas,

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi 4. Karyawan yang mutunya sesuai dengan tanggungjawab.

Dengan adanya pemisahan tanggung jawab pada masing-masing bagian maka karyawan akan merasa lebih bertanggungjawab kepada tugasnya sehingga penyelewengan atau penyimpangan akan sulit dilakukan, jikapun ada akan sangat mudah diketahui karena karyawan pada masing - masing bagian telah diberikan tanggung jawab penuh atas tugasnya.

Dari unsur-unsur pengawasan internal kas diatas, yang dilakukan oleh Dinas Pertambangan dan Energi Provinsi Sumatera Utara adalah :

tanpa campur tangan yang lain, penerimaan dan pengeluaran kas harus menggunakan kuitansi sebagai bukti dan mencatatnya didalam buku kas

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlidungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi tiap unit lembaga dilakukan. Misalnya dengan menggunakan kuitansi bernomor urut, pencatatan transaksi dengan baik kecuali dalam hal cuti karyawan yang menangani kas. 4. Pemilihan karyawan yang bermutu sesuai dengan tanggungjawabnya.

5. Inspeksi secara mendadak terhadap aktivitas yang dilakukan terutama dalam hal kas.

D. Prosedur Penerimaan dan Pengeluaran Kas pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara

1. Prosedur Penerimaan Kas

Prosedur akuntansi penerimaan kas pada Distamben Provsu yang dilaksanakan Satuan Kerja Pengelola Keuangan Daerah (SKPKD) meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas dalam mempertanggungjawabkan pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi terkomputerisasi.

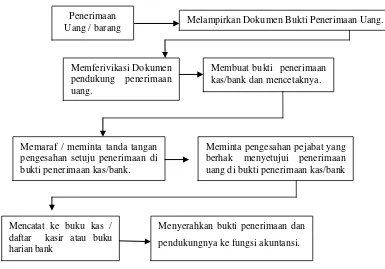

Adapun prosedur yang dilaksanakan oleh Distamben Provsu secara lebih rinci meliputi :

a. Penerimaan uang / barang

c. Memverifikasi dokumen pendukung penerimaan uang d. Membuat bukti penerimaan kas / bank dan mencetaknya

e. Memaraf / meminta tanda tangan pengesahan setuju penerimaan di bukti penerimaan kas / bank

f. Meminta pengesahan pejabat yang berhak menyetujui penerimaan uang di bukti penerimaan kas / bank.

g. Mencatat pada buku daftar kasir atau buku harian bank

h. Menyerahkan bukti penerimaan dan pendukungnya ke fungsi akuntansi pemerintah.

Laporan yang dihasilkan dari prosedur penerimaan kas pada Satuan Kerja Pengelola Keuangan Daerah, terdiri atas:

a. Laporan Realisasi Anggaran adalah laporan yang menyajikan informasi realisasi, pendapatan, dan pembiayaan pemerintah daerah dalam suatu periode tertentu.

b. Neraca Laporan yang menyajikan informasi tentang posisi keuangan pemerintah daerah yaitu aset, utang, dan ekuitas dana pada suatu tanggal tertentu.

c. Laporan Arus Kas adalah laporan yang menggambarkan arus kas masuk selama suatu periode, serta posisi kas pada tanggal pelaporan.

Dokumen-dokumen yang digunakan pada prosedur penerimaan kas yang dilaksanakan Satuan Kerja Pengelola Keuangan Daerah meliputi:

b. Surat ketetapan Retribusi (SKR) merupakan dokumen yang dibuat oleh Pejabat Pengelola Keuangan Daerah untuk menetapkan Retribusi atas Wajib Retribusi

c. Surat Tanda Setoran (STS) merupakan dokumen yang diselenggarakan Bendahara Penerimaan atau Pejabat Penatausahaan pada Satuan Kerja Perangkat Daerah untuk menyetor penerimaan daerah

d. Bukti Transfer merupakan dokumen atau bukti atas transfer penerimaan daerah

e. Nota Kredit Bank merupakan dokumen atau bukti dari bank yang menunjukkan adanya transfer uang masuk ke rekening kas umum daerah. f. Buku Jurnal Penerimaan Kas merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan penerimaan kas

g. Buku Besar merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat peringkasan semua transaksi atau kejadian selain kas dari Jurnal Penerimaan Kas kedalam Buku Besar untuk setiap rekening aset, kewajiban, ekuitas dana, belanja, pendapatan atau pembiayaan.

Gambar 3.1 Prosedur Penerimaan Uang Kas pada Distamben Provsu

Sumber: Dinas Pertambangan dan Energi Provinsi Sumatera Utara Tahun 2013

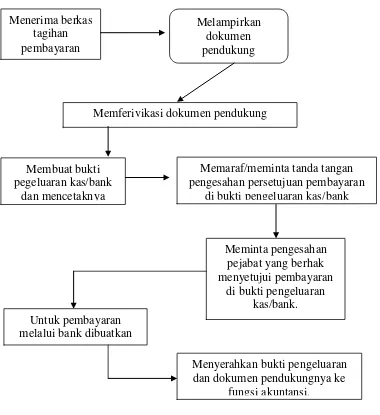

2. Prosedur Pengeluaran Kas

Untuk mengetahui apakah pengawasan internal kas telah terlaksana dengan baik maka harus dilihat prosedur-prosedur yang telah ditetapkan. Prosedur pengeluaran kas pada Satuan Kerja Perangkat Daerah meliputi serangkaian proses baik manual maupun terkomputerisasi mulai pencatatan, penggolongan, peringkasan, transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan pengeluaran kas pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh Distamben Provsu meliputi:

Penerimaan

Uang / barang Melampirkan Dokumen Bukti Penerimaan Uang.

Memferivikasi Dokumen pendukung penerimaan uang.

Membuat bukti penerimaan kas/bank dan mencetaknya.

Memaraf / meminta tanda tangan pengesahan setuju penerimaan di bukti penerimaan kas/bank.

Meminta pengesahan pejabat yang berhak menyetujui penerimaan uang di bukti penerimaan kas/bank

Mencatat ke buku kas / daftar kasir atau buku harian bank

Menyerahkan bukti penerimaan dan

2. Melampirkan dokumen pendukung pengeluaran uang 3. Memverifikasi dokumen pendukung pengeluaran kas / bank 4. Membuat bukti pengeluaran kas / bank dan mencetaknya

5. Memaraf / meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas / bank.

6. Meminta pengesahan pejabat yang berhak menyetujui pembayaran di bukti pengeluaran kas / bank.

7. Untuk pembayaran melalui bank dibuatkan cek / giro

8. Menandatangani / meminta tanda tangan pejabat yang berhak setuju bayar pada cek / giro.

9. Mencatat pada buku kas atau buku harian bank.

10.Menyerahkan bukti pengeluaran dan dokumen pendukungnya kefungsi akuntansi.

11.Dokumen-dokumen yang digunakan pada prosedur akuntansi pengeluaran kas pada Satuan Kerja Pengelola Keuangan Daerah, terdiri atas:

a. Surat Penyediaan Dana (SPD) merupakan dokumen yang dibuat oleh Pejabat Pengelola Keuangan Daerah sebagai media atau surat yang menunjukkan tersedianya dana untuk diserap.

b. Surat Perintah Membayar (SPM) merupakan dokumen yang dibuat oleh Pengguna Anggaran untuk mengajukan surat perintah pencairan dana yang akan diterbitkan oleh bendahara umum daerah.

d. Surat Perintah Pencairan Dana (SP2D) merupakan dokumen yang diterbitkan oleh bendahara umum daerah untuk mencairkan uang pada bank yang telah ditunjuk.

e. Bukti Transfer merupakan dokumen atau bukti atas transfer pengeluaran daerah.

f. Nota Debet Bank merupakan dokumen atau bukti dari bank yang menunjukkan adanya transfer uang keluar dari rekening kas umum daerah. g. Buku Jurnal Pengeluaran Kas merupakan catatan yang diselenggarakan

oleh fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

h. Buku Besar merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat peringkasan semua transaksi atau kejadian selain kas dari Jurnal pengeluaran kas kedalam Buku Besar untuk setiap rekening aset, kewajiban, ekuitas dana, belanja, pendapatan atau pembiayaan.

i. Buku Besar Pembantu merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

Laporan yang dihasilkan dari prosedur pengeluaran kas pada Satuan Kerja Pengelola Keuangan Daerah, terdiri atas:

1. Laporan Realisasi Anggaran adalah laporan yang menyajikan informasi realisasi, belanja, dan pembiayaan pemerintah daerah dalam suatu periode tertentu.

3. Laporan Arus Kas adalah laporan yang menggambarkan arus kas keluar selama suatu periode, serta posisi kas pada tanggal pelaporan.

Gambar 3.2 Prosedur Pengeluaran Uang Kas pada Distamben Provsu

Sumber: Dinas Pertambangan dan Energi Provinsi Sumatera Utara Tahun 2013

E. Evaluasi Sistem Pengawasan Internal Kas pada Distamben Provsu

Sistem Pengawasan Internal yang dilaksanakan oleh Distamben Provsu adalah suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi,

Menerima berkas

di bukti pengeluaran kas/bank

Meminta pengesahan dan dokumen pendukungnya ke

ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan.

Ditinjau dari sistem pengawasan internal kas instansi telah menerapkan pengawasan internal kas yang baik serta sesuai dengan aturan yang berlaku, hal ini dikatakan baik karena:

a. Setiap buku-buku atau catatan-catatan yang digunakan oleh instansi tersebut telah diatur sedemikian rupa sesuai dengan kebutuhan instansi itu sehingga memberikan informasi yang tepat.

b. Penggunaan bukti-bukti yang telah dirancang dengan baik dimana bukti-bukti untuk merekam terjadinya transaksi atas penerimaan kas telah dirancang sedemikian rupa dan dibuat dalam bentuk yang sederhana.

c. Penempatan personil/staf yang tepat pada bidangnya.

Penilaian atas Sistem Pengendalian Internal sebagaimana dilakukan dengan:

a. Memahami sistem dan prosedur pengelolaan keuangan daerah;

b. Melakukan observasi dan/atau wawancara dengan pihak terkait di setiap prosedur yang ada;

c. Melakukan analisis atas resiko yang telah diidentifikasi pada sebuah kesimpulan tentang kemungkinan terjadinya salah saji material dalam laporan keuangan; dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap sistem pengawasan internal kas terhadap Dinas Pertambangan dan Energi Provinsi Sumatera Utara, maka dapat diambil kesimpulan sebagai berikut:

1. Pengawasan internal merupakan suatu sistem yang meliputi semua cara yang dipakai dalam suatu instansi untuk mengawasi kegiatan instansi pemerintahan yang tujuannya adalah mencegah terjadinya kecurangan dan penyelewengan, agar semua rencana yang telah ditetapkan dapat berjalan secara menguntungkan.

2. Prosedur penerimaan kas dan pengeluaran kas pada Distamben Provsu sudah baik dengan adanya bukti-bukti otentik dan lengkap dimana digunakan pencatatan langsung dari penerimaan dan pengeluaran kas.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka penulis akan mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis. Adapun saran-saran yang yang penulis kemukakan adalah sebagai berikut:

1. Sistem pengawasan internal kas yang berlaku dengan baik di Dinas Pertambangan dan Energi Provinsi Sumatera Utara sebaiknya dapat dipertahankan agar dapat dijadikan pedoman oleh instansi dalam menjalankan pengoperasian instansi dan segala kecurangan-kecurangan maupun kelemahan-kelemahan dalam sistem pengawasan internal dapat diketahui segera dan dapat dilakukan perbaikan.

2. Perlunya secara berkala dilakukan pemeriksaan dan pengawasan terhadap jalannya prosedur penerimaan dan pengeluaran kas pada Dinas Pertambangan dan Energi Provinsi Sumatera Utara.

DAFTAR PUSTAKA

American Institute of Certified Public Accountants (AICPA), Statement on

Auditing Standards,New York, AICPA, 2002

Harahap, Sofyan Syafri, Sistem Pengawasan Manajemen (Management Control

System), Pustaka Quantum, Jakarta, 2001

Ikatan Akuntan Indonesia, Standar Profesional Akuntan Publik, Salemba Empat, Jakarta, 2001

Mulyadi, Auditing, Edisi 6, Salemba Empat, Jakarta, 2002

Mulyadi, Akuntansi Biaya, Edisi ke-5, Cetakan ke-9, UPP-STIM YKPN, Yogyakarta, 2009