SISTEM INTERNAL KONTROL KAS PADA KANTOR PERWAKILAN BANK INDONESIA PROVINSI SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh:

CHAIRUL ARIF NIM 122101075

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

AssalamualaikumWr. Wb.

Segalapujisyukurpenulispanjatkanataskehadirat Allah SWT,

Pemeliharaseluruhalamraya, yang ataslimpahanrahmat, taufikdanhidayah-Nya, penulismampumenyelesaikanTugasAkhir yang berjudul “Sistem Internal

Kontrol Kas Pada Kantor Bank Indonesia Provinsi Sumatera

Utara”.Tugasakhirinidikerjakan demi

memenuhisalahsatusyaratgunamemperolehgelarAhliMadyaJurusan Manajemen

Keuangan padaUniversitas Sumatera Utara.

Penulismenyadaribahwatugasakhirinibukanlahtujuanakhirdaribelajar,

karenabelajaradalahsesuatu yang tidakterbatas.Penulisjugamenyadarisepenuhnyabahwatugasakhirinimasihjauhdarik

esempurnaanbaikisi, bahasasertapenulisannya. Hal

inidisebabkanketerbatasanpenulisdarisegiilmupengetahuan, bahanatau data, danadanwaktusehinggakritikdan saran yang membangunsangatpenulisharapkan

demi kesempurnaantugasakhirini.

Terselesaikannyatugasakhirinitentunyataklepasdaridorongandanulurantang anberbagaipihak. Olehkarenaitu, taksalahkiranyabilapenulismengungkapkan rasa

terimakasihdanapresiasikepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

2. Ibu Dr. YeniAbsah SE, MSi, selakuKetuaProgram Studi DIII ManajemenKeuanganFakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. IbuMarhayanie, S.E., M.Si. selakudosenpembimbing yang telahmemberikanarahaanselamapenulismenyelesaikantugasakhirini.

4. BapakdanIbuserta Staff KaryawanBank Indonesia Provinsi Sumatera Utara yang dengansenanghati membantupenulisdalam mengumpulkan data.

5. Kepadakedua orang tuasayaChairuddinYoes (ayah) dan Dahlia (ibu), sertaLolyHandayani (kakak) danTasriqurrahman (abang) yang telahmemberikandukungannya.

6. Buat seseorang yang telah rela memarahi, menemani dan memberikan dukungan kepada saya disaat saya males mengerjakan tugas akhir ini.HEHE

7. Untuk teman-teman seperjuangan saya Winda Sari dan Muhammad Egy yang jones ditunggu tahun depanya HAHAHAHA

8. Serta semuapihak yang

telahmembantuuntukmenyelesaikantugasakhirinisepertiteman-teman.

Semoga Allah SWT membalaskebaikandanketulusansemuapihak yang

telahmembantumenyelesaikantugasakhirinidenganmelimpahkanrahmatdankarunia

-Nya.Semogakaryapenelitiantugasakhirinidapatmemberikanmanfaatdankebaikanba

gibanyakpihak demi kemaslahatanbersamasertabernilaiibadah dihadapan Allah SWT.

Medan, 2015 Penulis

DAFTAR ISI

KATA PENGANTAR ………. i

DAFTAR ISI……….... iii

BAB I PENDAHULUAN A. Latar Belakang ………1

B. Perumusan Masalah ...……….………3

C. Tujuan …...………...………...3

D. Manfaat Penelitian ………..…3

BAB II PROFIL PERUSAHAAN A. Profil Kantor Bank Indonesia ………..5

B. Sturktur Organisasi………...……….11

C. Uraian Pekerjaan………..………...…………..13

D. Kantor Bank Indonesia Medan ………..22

BAB III PEMBAHASAN A. Pengendalian Internal Kontrol Kas ………...26

B. Pengertian Kas ………..27

C. Unsur- unsur Pengendalian Internal Kas ……..…..………..30

D. Tujuan Pengendalian Internal Kas……….31

E. Prinsip-prinsip Pengawasan Kas ………...31

F. Prosedur Pengawasan Dana Kas Perbankan ……….32

G. Prosedur Penerimaan Kas ……….37

H. Prosedur Pengeluaran Kas ………...….39

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………...…44

DAFTAR GAMBAR

Gambar 2.1 SturkturOrganisasiBank Indonesia ... 11 Gambar 2.2 SturkturOrganisasi Bank Indonesia SUMUT ... 12

PENDAHULUAN

A. Latar Belakang

Dewasa ini perkembangan teknologi dan persaingan dunia usaha semakin ketat mempengaruhi setiap aktivitas perusahaan baik perusahaan swasta maupun perusahaan pemerintah.Masalah-masalah yang dihadapi oleh perusahaan juga

semakin rumit terutama dalam melakukan pengawasan internal.Oleh karena itu dibutuhkan fungsi manajemen yang memegang peranan penting dalam suatu

pengawasan.

Pada dasarnya tujuan utama setiap perusahaan dalam melakukan kegiatan sehari-hari yaitu memperoleh laba semaksimal mungkin, karena dengan adanya

laba yang diperoleh maka kelangsungan hidup perusahaan terjamin.Namun, tujuan tersebut dapat tercapai jika perusahaan dapat melakukan segala kegiatan

secara efisien dan efektif.

Ditinjau dari segi akutansi, kas merupakan aktiva lancar yang paling liquid yang digunakan untuk membiayai aktivitas perusahaan.Setiap transaksi yang

terjadi dalam perusahaan pada umumnya berhubungan dengan kas, sehingga dapat dikatakan bahwa kas merupakan pos paling penting.Kas mudah dipindah

tangankan dan tidak memiliki indentitas kepemilikan, sehingga sering kali terjadi kecurangan dan penyelewengan terhadap kas.Untuk menghindari berbagai bentuk kecurangan, manajemen perlu menciptakan sistem perngawasan internal

Dalam teori akutasi dan organisasi, pengendalian intern atau internal kontrol didefinisikan sebagai suatu proses yang dipengaruhi oleh sumber daya manusia dan sistem teknologi, yang dirancang untuk membantu organisasi

mencapai suatu tujuan atau objek tertentu. Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi dan mengukur sumber daya suatu

organisasi.

Bank Indonesia sebagai bank sentral menjadi tolak ukur atau contoh kepada bank konvensional, yang mempunyai sistem internal kontrol kasnya

sendiri upaya ini dilakukan untuk mencegah tindakan penyelewengan dan penyimpangan.

Perencanaan dan pengawasan internal kas yang baik terhadap kas diharapkan sebagai sarana untuk melindungi harta perusahaan dengan kata lain data akutansi yang terjamin keandalannya untuk mendukung efisiensi usaha,

menigkatkan produktivitas usaha dan mendukung manajemen untuk membuat kebijakan. Melindungi kas dan menjamin keakuratan catatan akuntansi untuk kas

dalam pengendalian internal yang efektif atas kas merupakan suatu keharusan. Pengendalian internal yang baik menghindari terjadinya penyelewengan .Perangkat pengendalian yang canggih atau dengan disusunnya sistem yang

terbaik sekalipun belum tentu mampu menghindarkan kesalahan jika terdapat persekongkolan dari para karyawan untuk melakukan suatu kecurangan yang dapat menyebabkan pengendalian tersebut tidak berguna lagi.

perusahaan.Untuk itu penulis memilih judul “Sistem internal kontrol kas pada kantor perwakilan Bank Indonesia Provinsi Sumatera Utara”.

B. Perumusan masalah

Berdasarkan judul yang diambil, maka dirumuskan masalah dalam bentuk pernyataan, bagaimana peran pengawasan internal kontrol kas baik secara

operasional maupun segi pembukuan, serta kebijaksanaan kas yang dilakukan oleh kantor perwakilan Bank Indonesia Provinsi Sumatera Utara.

C. Tujuan Penelitian

1. Untuk memenuhi satu syarat dalam menyelesaikan studi diprogram Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara Jurusan Manajemen Keuangan.

2. Untuk mengetahui sejauh mana penerapan dan pelaksanaan sistem internal kontrol kas yang dilakukan perusahaan.

3. Untuk dapat mengambil dan memahami secara langsung bagaimana praktek pelaksanaan pengawasan internal kas pada

kantor perwakilan Bank Indonesia Provinsi Sumatera Utara.

D. Manfaat penelitian

1. Penulis dapat mengambil pengetahuan mengenai pengawasan kas

perusahaan secara nyata (praktek) dengan teori yang penulis peroleh melalui perkuliahan dan buku-buku yang berkaitan dengan

hal tersebut.

2. Memberikan masukan yang bermanfaat kepada pimpinan kantor perwakilan Bank Indonesia Provinsi Sumatera Utara dalam

BAB II

PROFIL PERUSAHAAN

A. Sejarah Bank Indonesia

Bank Indonesia adalah Bank Sentral Republik Indonesia yaitu suatu lembaga Negara yang mempunyai wewenang untuk mengeluarka alat pembayaran

yang sah dari suatu Negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalankan fungsi sebagai lender of the last resort yang

bertujuan mencapai dan memelihara kestabilan nilai rupiah.

Titik baliknya berdirinya Bank Indonesia sebagai Bank Sentral setelah

terjadinya Konferensi Meja Bundar (KMB) tahun 1949 yang diadakan di Den Haag memutuskan De Javasche Bank sebagai Bank Sentral. De Javasche Bank adalah sebuah bank Belanda yang pada masa kolonial diberi tugas oleh

pemerintah Belanda sebagai sirkulasi (Bank of Issuing Money) di Hindia Belanda.

Keputusan KMB ini dikatakan sebagai titik balik berdirinya bank sentral

karena sejak tahun 1946 di Indonesia telah pula berdiri Bank Negara Indonesia yang dimaksudkan sebagai Bank sentral. Bank Negara Indonesia yang semula akan dijadikan sebagai bank sirkulasi dan bank sentral, justru diberi tugas sebagai

bank pembangunan. Hal ini dinilai oleh sebagian kalangan sebagai kebutuhan dari Negara baru merdeka, disatu pihak Negara membutuhkan sebuah bank sirkulasi dan bank sentral yang bertugas memelihara stabilitas moneter dan di lain pihak

Kesepakatan terhadap penunjukkan De Javasche Bank sebagai bank sentral antara pemerintah Belanda dengan pemerintah Indonesia tidak terjadi begitu saja. Selain landasan politis, alas an lain menunjukkan bahwasannya De

Javasche Bank telah beroperasi dan berfungsi sebagai bank sirkulasi di Indonesia sejak tahun 1828. Dapat dikatakan bahwa De Javasche Bank merupakan bank

komersial yang sekaligus berfungsi sebagai bank sirkulasi tertua di Asia Tenggara.

Pendiriran De Javasche Bank pada dasarnya dimaksudkan oleh pemerintah

belanda sebagai perpanjangan tangan dari De Javasche Bank guna memperoleh tugas sebagai bank sirkulasi dan membiayai perusahaan-perusahaan Belanda yang

beroperasi di Hindia Belanda. De Javasche Bank diberi hak monopoli dalam mengeluarkan uang kertas dan berfungsi sebagai bank sirkulasi.Di sisi lain bank ini juga bergerak di bidang komersial dengan menerima simpanandan

menyalurkan kredit.

Keberadaan ini bertahan hingga tahun 1942 ketika tentara penduduk

Jepang berhasil memaksa Pemerintah Hindia Belanda menyerah setelah selama tiga tahun melakukan kontak senjata. Pada tanggal 9 Maret 1942 tentara Penduduk Jepang merampas semua bank-bank milik pemerintah Hindia Belanda

dengan memaksa menandatangani surat penyerahan kepada penguasa Jepang. Setelah dilakukan pembubaran peranan bank digantikan oleh 3 bank Jepang,yaitu Yokohama Speie,Taiwan Bank, dan Mitsui bank. Adapun fungsi bank sentral di

Fungsi bank sentral ini sempat terganggu ketika Nederlansche Indische Cieciele Adminintratie (NICA) masuk ke Indonesia tahun 1945. Saat itu sengaja dibentuk kondisi moneter yang tidak stabil dengan menguasai dan menarik uang

yangberedar, khususnya yang invansi pemerintahan Jepang dan diikuti dengan penyebaran uang NICA. Tujuan jelas ingin menjatuhkan dan mengacaukan

Indonesia yang baru merdeka.Dengan serangan dibidang ekonomi serta tekanan deplomasi dan senjata akhirnya NICA berhasil menguasai sebagai wilayah RI. Pada periode ini beredar 3 (tiga) jenis mata uang, yaitu uang invansi jepang, uang

NICA, dan Oeang Republik Indonesia (ORI). Fungsi bank sentral diwilayah RI dijalankan oleh Bank Negara Indonesia yang waktu itu berbentuk Jajasan Poesat

Bank Indonesia (JPBI). De Javasche Bank sendiri menjalankan fungsi bank sentral di daerah penduduk NICA.

Setelah proklamasi, pemerintah mengeluarkan surat kuasa yang

ditandatangani oleh Soekarno-Hatta tertanggal 16 September 1945 yang isinya menugaskan kepada anggota Dewan Pertimbangan Agung untuk langkah pertama

pembentukan bak sirkulasi di Indonesia. Pada tanggal 5 Juli !946, dikeluarkan UU No.02 Prp. Tahun 1946 tentang pembentukan dan penetapan Bank Negara Indonesia sebagai bank sirkulasi dan Bank Sentral Milik Negara.

Oleh karena itu saat Konfensi Meja Bundar, terjadi tarik menarik antara pemerintah Belanda dan Idonesia untuk menjadikan masing-masing bank sebagai bank sentral. Namun keputusan final KMB akhirnya menunjukkan De Javasche

Bank sebagai bank sentral.Keputusan ini kemudian mendapat reaksi keras dari berbagai kalangan, yang melontarkan keinginan untuk melakukan nasionalisasi

Untuk melanjutkan upaya nasionaliasi,pada akhirnya Juli 1951, Pemerintah melakukan negoisasi pembelian saham-saham. Proses nasionalisasi ini sebenarnya sudah termasuk dalam kesepakatan hasil KMB. Pada tanggal 3

Agustus 1951 pemerintah Indonesia mengajukan penawaran mwlalui surat kabar kepada pemilik saham De Javasche Bank. Tawaran ini mampu menyedot 97%

saham dengan nilai 20% diatas nominal dalam mata uang Belanda. Adapun total nilai pembelian pada waktu itu sebesar Rp. 8,95 Juta.

Di Indonesia proses ini ditindak lanjuti dengan membentuk panitia

nasionalisasi De Javasche Bank yang mengumumkan dengan UU No. 24 Tahun 1951 tentang Nasionalisasi De Javasche Bank. Sejak saat itu fungsi bank sentral

dijalankan oleh De Javasche Bank yang diganti namanya dengan Bank Indonesia. Pada tahun-tahun berikutnya perbankan difungsikan sebagai penyediaan dana bagi proyek-proyek dan secara bertahap diarahkan kepada system bank tunggal.

Berdasarkan penetapan Presiden No. 17 Tahun 1965, Bank Indonesia bersama-sama dengan Bank Koperasi Tani dan Nelayan dileburkan dengan nama

Bank Negara Indonesia yang terbagi kedalam beberaoa unit. Bank-bank tersebut menjalankan usahanya masing-masing dengan nama BNI Unit I, Unit II, Unit III, dan Unit IV. Bank Negara Unit I berfungsi sebagai Bank Sentral dan Bank umum.

Sesuai dengan TAP MPRS No. XIII/MPRS/0966, pemerintah akan menyampaikan 8 RUU dibidang perbankan yang terdiri dari RUU Pokok

Perbankan, RUU Bank Sentral, dan RUU Pendirian Enam Bank Pemerintah.

Adapun kedelapan RUU tersebut adalah :

b. UU No. 13 Tahun 1968 tentang Bank Sentral menggantikan BNI Unit. c. UU No.17 Tahun 1968 tentang Bank Dagang Negara menggantikan BNI

Unit III.

d. UU No.18 Tahun 1968 tentang Bank Bumi Daya menggantikan BDN. e. UU No.19 Tahun 1868 tentang Bank Bumi Daya menggantikan BNI Unit

IV.

f. UU No. 20 Tahun 1968 tentang Bank Tabungan Negara menggantikan BNI Unit V.

g. UU No. 21 Tahun 1968 tentang Bank Rakyat Indonesia menggantikan BNI Unit II (Rural).

h. UU No. 22 Tahun 1968 tentang Bank Ekspor Impor menggantikan BNI Unit II (Ekspor-Impor).

Dengan lahirnya UU tersebut, maka secara otomatis mengubur “Bank

Tunggal” sekaligus meneguhkan keberadaan Bank Indonesia sebagai bank sentral hingga kini. Dengan lahirnya UU No. 23 Tahun 1999 tentang Bank Indonesia

dapat dikatakan sebagai tombak harapan terhadap kemandirian bank sentral di Indonesia. Kantor Perwakila Bank Indonesia Wilayah IX (semula bernama kantor cabang medan) mulai dibuka tanggal 30 Juli 1907 bersamaan dengan Kantor

Cabang Tanjung Balai dan Tanjung Pura yang masing-masing I buka pada tanggal 15 Januari 1908 dan 3 Februari 1908. Kantor Perwakilan Bank Indonesia Wilayah

IX merupakan kantor cabang De Javasche Bank yang ke-11.

Pembukaan cabang kantor Medan,Tanjung Balai dan Tanjung Pura kepada biro perancang Hulswit dimintakan untuk merancang pembangunan gedung

dengan prluasan tahap kedua kantor pusat ( Jakarta Kota) pada 1812 yang sekaligus juga merencanakan pembangunan gedung beberapa kantor cabang lainnya.

Gedung-gedung ini menunjukkan cirri arsitektur yang sama mengikuti cirri arsitektur Eropa pada zamannya. Pemimpin cabang Medan yang pertama adalah

L.Van Hermert dan pada tahun 1951 saat nasionalisasi pemimpin cabang adalah SF Van Musschenbrock dan pada saat Undang-Undang Bank Indonesia 1953 diberlakukan, pemimpin cabang Medan adalah M. Plantema dan Putra Indonesia

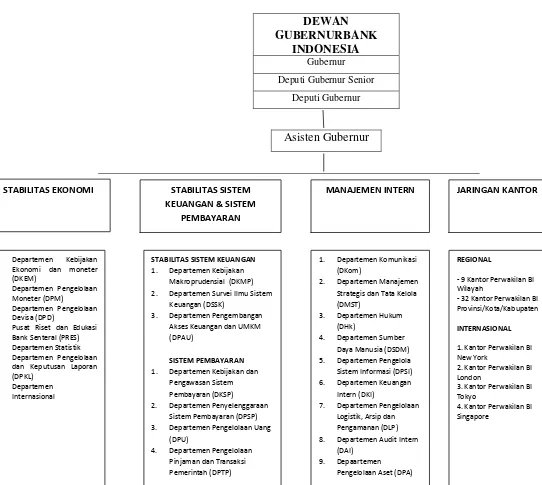

B. Sturktur Organisasi

DEWAN GUBERNURBANK

INDONESIA

Gubernur Deputi Gubernur Senior

Deputi Gubernur

Asisten Gubernur

Gambar 2.1 Struktur organisasi Bank Indonesia

Sumber Bank Indonesia Provinsi Sumatera Utara, Tahun 2009

STABILITAS EKONOMI STABILITAS SISTEM MANAJEMEN INTERN JARINGAN KANTOR

KEUANGAN & SISTEM

PEMBAYARAN

REGIONAL

- 9 Kantor Perwakilan BI Wilayah

- 32 Kantor Perwakilan BI Provinsi/Kota/Kabupaten

INTERNASIONAL

1. Kantor Perwakilan BI New York

2. Kantor Perwakilan BI London

3. Kantor Perwakilan BI Tokyo

4. Kantor Perwakilan BI Singapore

1. Departemen Komunikasi

(DKom)

2. Departemen Manajemen

Strategis dan Tata Kelola (DMST)

3. Departemen Hukum

(DHk)

4. Departemen Sumber

Daya Manusia (DSDM)

5. Departemen Pengelola

Sistem Informasi (DPSI)

6. Departemen Keuangan

Intern (DKI)

7. Departemen Pengelolaan

Logistik, Arsip dan Pengamanan (DLP)

8. Departemen Audit Intern

(DAI)

9. Depaartemen

Pengelolaan Aset (DPA)

STABILITAS SISTEM KEUANGAN

1. Departemen Kebijakan

Makroprudensial (DKMP)

2. Departemen Survei Ilmu Sistem

Keuangan (DSSK)

3. Departemen Pengembangan

Akses Keuangan dan UMKM (DPAU)

SISTEM PEMBAYARAN

1. Departemen Kebijakan dan

Pengawasan Sistem Pembayaran (DKSP)

2. Departemen Penyelenggaraan

Sistem Pembayaran (DPSP)

3. Departemen Pengelolaan Uang

(DPU)

4. Departemen Pengelolaan

Pinjaman dan Transaksi Pemerintah (DPTP)

1. Departemen Kebijakan

Ekonomi dan moneter (DKEM)

2. Departemen Pengelolaan

Moneter (DPM)

3. Departemen Pengelolaan

Devisa (DPD)

4. Pusat Riset dan Edukasi

Bank Senteral (PRES)

5. Departemen Statistik

6. Departemen Pengelolaan

dan Keputusan Laporan (DPKL)

7. Departemen

Struktur organisasi memengan peranan yang penting sangat penting dalam penpaian tujuan perusahaan.Untuk itulah struktur organisasi harus dibuat sedemikia rupa agar sesuai dengan tingkat kebutuha dan keadaan perusahaan.

Struktur organisasi yang efektif harus mampu menggunakan seluruh sumber daya yang dimiliki oleh perusahaan secara optimal.

Bank Indonesia Cabang Medan menggunakan struktur organisasi yang berbentuk garis dan staf, dengan perlimpahan wewenang berlangsung secara vertical dari pimpinan tertinggi sampai kepada kepala unit-unit dibawahnya

sehingga tercipta satukesatuan perintah dan satu keatuan komando.

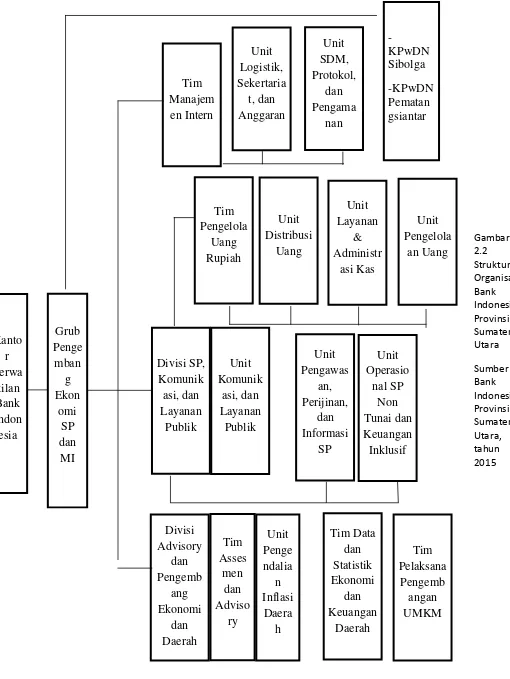

C. Uraian Pekerjaan

Kantor Bank Indonesia Provinsi Sumatera Utara dipimpin oleh Pimpinan Bank Indonesia dan dibantu oleh Koordinator Bidang. Dalam menjalankan tugasnya, pimpinan Bank Indonesia dan Koordinator Bidang dibantu oleh tiga

orang kepala bidang masing-masing membawahi divisi-divisi berikut;

1. Bidang Ekonomi dan Moneter membawahi divisi-divisi sebagai berikut:

a. Tim Pemberdayaan Sektor Riil dan UMKM b. Tim Kajian Ekonomi

c. Tim Statistik & Survei

2. Bidang Manajemen Intern membawahi divisi-divisi berikut: a. Unit Sumber Daya Manusia

b. Unit Logistik

c. Unit Sekretariat, Pengamanan dan Protokol (SPP)

a. Unit Distribusi uang dan Layanan Kas b. Unit Pengelolaan Uang

c. Unit Layanan Nasabah

d. Unit Penyelenggaraan Kliring

Jabatan tertinggi di Bank Indoneia dipimpin oleh kepala perwakilan

(Direktur Eksekutif) dan dibawahi Kepala Grup (Direktur) yang melingkup bagian Tim Statistik terdiri dari Unit Survei dan Liaison dipimpin oleh Kepala Tim (AD) yang bertanggung jawab dibagian Unit Statistik dan Database terdiri atas Manajer,

Asisten Manajer dan Staff, Divisi Asesmen Ekonomi Keuangan dipimpin oleh Kepala Divisi (DD) yang bertanggung jawab dibagian Tim Asesmen Ekonomi dan

Keuangan,UMKM dan Komunitas terdiri atas Kepala Tim (AD), Manajer dan Staff. Divisi keuangan, UMKM dan Komunikasi dipimpin oleh Kepala Divisi (DD) yang bertanggung jawab dibagia Tim Akses Keuangan dan UMKM dan Unit

Koordinasi dan Pemberdayaan Komunitas terdiri atas Kepala Ti(AD), Manajer, Asisten Manajer dan Staf.

Divisi sistem pembayaran dipimpin oleh Kepala Divisi (DD) yang bertanggung jawab di dua bagian. Bagian pertama yaitu Unit Pengolahan Data dan Administrasi SP, Unit Kliring, Unit Layanan Nasabah dan Unit Perizinan

Pengawaan SP terdiri atas Manajer,Asisten Manajer dan Staff. Bagian yang kedua yaitu Tim Pengedaran Uang, Unit Distribusi Uang, Unit Layanan Kas dan Unit

Pengolahan Uang yang terdiri atas Kepala Unit (AD), Manajer, Asisten Manajer Staff. Divisi Manajemen Intern dipimpin oleh Kepala Divisi (DD) yang bertanggung jawab di dua bagian. Bagian pertama yaitu Unit Sumber Daya

Logistik dan Sekretariat Pengamanan dan Protokol terdiri atas Kepala Tim(AD), Manajer, Asisten Manajer dan Staff.

Adapun uraian tugas dari masing-masing bagian pada Bank Indonesia Provinsi Sumatera Utara adalah sebagai berikut:

1. Bidang Ekonomi dan Moneter

a. Tim Pemberdayaan Sektor Riil dan Usaha Mikro Kecil dan Menengah 1) Melakukan identifikasi hasil-hasil kajian penelitian/ kesepakatan/

program yang potensial dalam pengembangan sector riil dan atau melaksanakan identifikasi permasalahan secara Spesifik yang terjadi

pada komoditi/ industry/ bidang usaha tertentu.

2) Menyusun preprogram pemberdayaansektor riil (Korporasi, BUMN dan UMKM) berdasarkan hasil identifikasi.

3) Melaksanakan program pemberdayaan sector riil yang ditetapkan. 4) Melakukan koordinasi dengan Stakeholders daerah untuk

memberikan bantuan teknis dalam bentuk pelatihan kepada perbankan dan BDSP dalam rangka pemberdayaan sector riil/ UMKM.

5) Memberikan bantuan teknis dalam bentuk penyediaan informasi berbasis penelitian serta memfasilitasi proses intermediasi dan

b. Tim Kajian Ekonomi

1) Menyusun Kajian Ekonomi Regional yang mencakup assemen makro ekonomi daerah dan perkiraan perkembangan ekonomi dan harga.

2) Melakukan penelitian ekonomi daerah yang berbasis kajian lapangan dan studi keputusan.

3) Melahirkan kajian ad hoc atas inisiatif Bank Indonesia ataupun kerjasama denagan kantor pusat atau stakeholders daerah.

4) Menyususn rekomendasi kebijakan perekonomian daerah kepada

PEMDA dan stakeholders lainya yang didasari oleh hasil penelitian. 5) Menyususn dan melaksanakan program komunikasi dan hasil-hasil

kajian ekonomi dan penelitian daerah. c. Tim Statistik dan Survei

1) Menerima menverifikasi, mengirim ke kantor pusat, menata usahakan

dan memberikanbantuan teknis laporan bank dan non bank.

2) Mengumpulkan dan menyusun data/ Informasi ekonomi, keuanagan

perbankan dan demografi di wilayah kerja.

3) Melakukan kegiatan survey untk kepentingan Kantor Pusat dan Bank Indonesia.

4) Melakukan kegiatan Liaison dalam rangka pengumpulan data dan informasi dari pelaku ekonomi (perusahaan, lembaga riset,

pemerintah, perbankan dan asosiasi).

2. Divisi Manajemen Intern

a. Unit Sumber Daya Manusia

1) Melaksanakan kegiatan yang berkaitan dengan penerimaan,

penempatan, pengembangan, pembinaan, dan pemutusan hubungan kerja dengan pegawai termasuk THOS sesuai dengan ketentuan yang

berlaku.

2) Mengelola data kepegawaian.

3) Menyelenggarakan pendidikan dan latihan pegawai sesuai dengan

kewenangan.

4) Melakukan kegiatan yang terkait dengan fungsi koordinasi terhadap

bank Indonesia di wilayah kerjanya. b. Unit Logistik

1) Melakukan perencanaan, pelaksanaan dan evaluasi terhadap realisasi

program kerja dan anggaran Bank Indonesia.

2) Menatausahakan dan melaksanakan pengadaan barang dan jasa.

3) Melaksanakan pemeliharaan gedung, inventaris kantor, rumah dinas serta sarana lainnya.

4) Melaksanakan penghapusan barang-barang inventaris dan kendaraan.

5) Menyelesaikan tagihan sumber daya energy, jasa, dan lainnya kepada pihak ketiga.

c. Unit Sekretariat Pengamanan Protokol (SPP)

2) Melaksanakan dan menatausahakan kegiatan pengamanan gedung kantor, tata tertib kantor, pengiriman dan penjemputan uang, kas kliring, rumah dinas serta sarana lainnya.

3) Menatausahakan surat,warkat masuk maupun keluar dan dokumen lainnya termasuk mengelola sentral khazanah arsip.

4) Merencanakan dan melaksanakan pelatihan yang berkaitan dengan tugas pengamanan.

5) Melaksanakan pengamanan dan tindakan penanggulangan ancaman

serta gangguan kamtib terhadap personil materil, acara kedinasan, sosial kepegawaian dalam keadaan normal dan darurat, termasuk

karena dampak bencana alam.

3. Divisi Sistem Pembayaran

a. Unit Distribusi uang dan Layanan Kas

1) Melakukan perencanaan, pelaksanaan dan evaluasi/ monitoring

kebutuhan uang untuk kebutuhan Bank Indonesia dan Bank Indonesia lain yang berada di Wilayah kerjanya (dalam hal ini Bank Indonesia berperan sebagai Kantor Depot kas).

2) Melakukan pengelolaan khazanah yaitu penyiapan dan pengembalian modal kerja, pengelola persediaan kas (termasuk Kas Besar Titipan

DPU), pemeriksaan fisik uang, pengelolaan barang/ surat-surat berharga srta penguncian dan pengamanan khazanah.

a) Temuan selisih lebih/ kurang hasil hitung ulang disebabkan karena selisih jumlah, perbedaan pecahan da uang palsu.

b) Laporan temuan uang palsu dan stakeholders.

c) Laporan terkait dengan uang dan sistem pengedaran uang.

4) Mensosialisasikan cirri-ciri keaslian uang cara memperlakukan uang .

5) Melakukan administrasi kegiatan operasional kas, pengaturan tugas kasir & anggaran operasional kas.

6) Menyiapkan dan melaksanakan proses penujukkan pihak ketiga

sebagai pelaksana jasa kas, seperti PPUPK dan peleburan Uang Logam (UL), tidak Layak Edar (TLE).

7) Melakukan pengawasan dan pemeriksaan terhadap Pihak Ketiga sebagai pelaksana jasa kas seperti Perusahaan penukar Uang Pecah kecil/ POSINDO, cash center atau jasa lainnya seperti peleburan

uang.

8) Memantau dan melaporkan pemeliharaan peralatan kas/ sarana

lainnya.

9) Memantau penggunaan dan persediaan supplies yang dibutuhkan dalam kegiatan operasional kas.

10)Melakukan koordinasi dalam rangka pelaksanaan distribusi uang di wilayah kerjanya sesuai denagn yang ditetapkan Kantor Pusat.

11)Melakukan transaksi dan pertanggungjawaban Setoran Bank dan Non Bank.

12)Mempersiapkan modal kerja, melakukan transaksi

13)Mempersiapkan modal kerja, melakukan transaksi dan pertanggungjawaban kegiatan layanan kas di luar kantor yaitu kas keliling dan kas titipan.

14)Mempersiapkan modal kerja, melakukan transaksi dan pertanggungjawaban penjualan Uang Rupiah Khusus (URK).

b. Unit Pengolahan Uang

1) Mempersiapkan modal kerja, melaksakan kegiatan dan pertanggungjawaban hitung ulang manual uang kertas.

2) Mempersiapkan modal kerja, melaksanakan kegiatan dan pertanggungjawaban hitung ulang manual uang logam.

3) Mempersiapkan modal kerja, melaksanakan kegiatan dan pertanggungjawaban htung manual-MSUK

4) Mempersiapkan modal kerja, melaksanakan kegiatan dan

pertanggungjawaban pemusnahan UK dan MRUK.

5) Mempersiapkan modal kerja, melaksanakan kegiatan dan

pertanggungjawaban peleburan uang c. Unit Layanan Nasabah

1) Senttlement Transfer melalui BI-RTGS untuk kepentingan

penegeluaran pemerintah (atas beban APBN atau reksus) dan rekening lainnya.

2) Penatausahaan rekening nasabah (termasuk pemerintah daerah dan lembaga lain terkait dengan tugas BI).

3) Settlement penerimaan pajak dan penerimaan lainnya dari bank ke

4) Penatausahaan Cek/ Bilyet Giro (BG) Bank Indonesia.

5) Pengiriman DKE melalui SKN-BI untuk kepentingan pengeluaran pemerintah (atas beban APBN atau reksus) dan rekening lainnya.

6) Menganalisa perilaku dan perkembangan SP Non Tunai di Bank Indonesia :

a) Tatausaha Money Remittance b) Kajian Perilaku SP Non Tunai

7) Pelaksanaan BCP baik yang dikoordinir DASP maupun Bank

Indonesia.

8) Menyediakan layanan helpdesk kepada peserta BI-RTGS.

9) Melaksanakan survey atas layanan SP Non Tunai

10) Pengelolaan database (rekening, user dan database lainnya) BI-SOSA dan BI-RTGS.

11) Pengelolaan transaksi (accounting dan anggaran ) BI-SISA. 12) Pengelolaan anggaran.

13) Melakukan tugas lain terkait dengan sosialisasi dalam rangka desiminasi ketentuan SP kepada stokeholders di daerah.

d. Unit Penyelenggaraan Kliring

1) Penyelenggaraan Kliring Lokal (Warkat Debet) 2) Pengelolaan Data Keuangan Elektronik (DKE)

3) Pengelolaan dan penatausahaan data penarik cek?BG kososng. 4) Penerbitan Daftar hitam Lokal.

5) Monitoring Penyelnggaran Kliring Lokal Non BI.

7) Pelaksanaan BCP baik yang dikoordinir DASP maupun Bank Indonesia.

8) Pengelolaan Anggaran.

9) Menyediakan layana helpdisk kepada peserta kliring sehubungan dengan SKN-BI.

D. Kantor Bank Indonesia Medan

Berdasarkan pasal 3 ayat (1) Undang-undang No..13 tahun 1968 tentang Bank Indonesia, maka Bank Indonesia berkedudukan serta berpuusat di ibukota

Republik Indonesia dan dapat mempunyai kantor-kantor di seluruh wilayah Republik Indonesia. Oleh karena itu untuk melaksanakan tugas-tugas Bank

Sentral maka didirikanlah kantor-kantor Cabang Bank Indonesia Medan.

Kantor Cabang Bank Indonesia Medan juga merupakan kelanjutan dari javasche Bank NV yang telah diambil alih oleh pemerintah RI pada 1953.

Keputusan Direksi Bank Indonesia No. 18/58/Kep/DIP tanggal 19 Maret 1986 adalah merupakan ketentuan tentang penyempurnaan organisasi Kantor Cabang

Bank Indonesia Medan/coordinator wilayah Bank Indonesia Sumatera Utara.

Pemimpin Kantor Bank Indonesia Medan yang pertama L. Von Hemert dan pada tahun saat nasionalisasi pemimpin cabang adalah S.F van

Musschenbroek dan pada saat Undang-undang Indonesia 1953 diberlakukan, pemimpin Cabang Medan adalah M. Plantema dan putra Indonesia pertama yang

VISI, MISI DAN SASARAN STRATEGIS

1. Visi Kantor Bank Indonesia

Berperan aktif dalam pelaksanaan kebijakan moneter Bank Indonesia dalam

mencapai dan memlihara nilai rupiah melalui pelaksanaan kegiatan operasional di bidang ekonomi, moneter, perbankan, sistem secara efektif dan efisien dan peningkatan kajian ekonomi regional serta koordinasi dengan

pemerintah daerah lembaga terkait. 2. Misi Kantor Bank Indonesia Medan

Memwujudkan Kantor Bank Indonesia yang dapat dipercaya melalui peningkatan peranannya sebagai economic intelligance dan unit penelitian. 3. Sasaran Strategis KBI Medan

a. Informasi yang berkualitas dalam rangka mendukung kebijakan Kantor pusat dan Pengembangan Ekonomi di wilayah kerja.

b. Peningkatan sistem perbankan yang sehat dalam rangka mendukung pengembangan ekonomi daerah.

c. Kelancaran dan keamanan sistem pembayaran di wilayah kerja.

d. Pengelolaan keuangan Satker secara efisien dan efeiktif.

e. Mengoptimalkan kajian dan penyediaan informasi ekonomi di wilayah

kerja.

f. Meningkatkan pengawasan bank yang efektfi yang mendukung pengembangan ekonomi di wilayah kerja.

g. Meningkatkan pelayanan dan prasarana sistem pembayaran.

h. Meningkatkan komunikasi dan kerja sama yang efektif kepada

i. Mendukung prinsip-prinsip Good Governance.

j. Memperkuat organisasi dan mengembangkan DSM yang berkompetensi tinggi dengan hubungan Budaya yang berbasis pengetahuan.

a) Fungsi Kantor Bank Indonesia

Dalam surat keputusan Direksi Bank Indonesia tersebut telah

ditetapkan tugas-tugas utama dan tugas-tugas penunjang Kantor Cabang Bank Indonesia Medan/coordinator. Wilayah Bank Indonesia umatera Utara adalah berikut :

1) Memberi saran kepada Pemerintah Daerah. 2) Mengatur perkreditan dan dana perbankan.

3) Mengatur pengeluaran dan peredaran uang kartal.

4) Mengelola devisa dan lalu lintas pembayaran luar negeri. 5) Memberikan pelayanan perbankan kepada Pemerintah Daerah.

6) Melaksanakan tugas-tugas lain dalam rangka pembangunan untuk menunjan program pemerinah.

7) Melakukan penelitian dan pengembangan terhadap proyek perintis. b) Sistem Pembukuan Kantor Bank Indonesia Medan

Sistem pembukuan Kantor Bank Indonesia Medan berpedoman pada

Standart Opersional Prosedur yang berlaku. Kantor Bank Indonesia Medan menyusun laporan keuangan yang terdiri dari:

1) Neraca

Neraca disajikan dalam dua bentuk yaitu neraca lengkap dan neraca ringkas.

3) Laporan perubahan ekuitas. 4) Laporan arus kas.

5) Laporan keuangan tahunan disusun pada setiap akhir tahun

Anggaran.

c) Sumber Daya Manusia Kantor Bank Indonesia Medan

Dalam mengikuti era yang semakin berkembang, Bank Indonesia telah melakukan penyempurnaan organisasi dan pengembangan SDM. Penyempurnaan organisasi dilakukan untuk mengakomodasi

perubahan-perubahan yang terjadi. Dengan semkain meningkatnya volume kegiatan pengaturan, perijinan, dan pengawasan bank syariah telah dibentuk

sebuah satuan kerja berbentuk biro yang menangani tentang bank syariah. Jumlah tenaga kerja pada Kantor Bank Indonesia Medan disesuaikan menurut kebutuhan yang terdiri dari :

1) Pemimpin Bank Indonesia 2) Kepala Bidang

BAB III

PEMBAHASAN

A. Pengendalian Internal Kontrol (Pengendalian Intern)

Pengertian intern adalah rencana organisasi dan semua metode serta ketentuan yang terkordinasi yang dianut perusahaan untuk melindungi harta

milliknya, mengecek kecermatan dan keandalan data akutansi, meningkatkan efisiensi usahan, dan mendorong ditaatinya kebijakan manjemen yang telah ditetapkan.

Pengendalian intern meliputi struktur organisasi, metode dan ukuran ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akutansi, mendorng efisiensi dan mendorang dipatuihnya kebijakan manajemen (Mulyadi, 2001, 163)

Pengertian internal okntrol adalah suatu proses yang dijalankan oleh dewan

komisaris, manajemen, dan personil lain yang di disain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, antara lain :

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektivitas dan efesiensi operasi. (Mulyadi,2002, 195)

Daftar penguji (checklist) mengenai Pengendalian Intern, sebagai berikut :

1. Pegawai yang dapat dipercaya

2. Pemisah kekuasaan 3. Supervisi

5. Pemeriksaan rutin dan otomatis 6. Pengawasan dokumen

7. Pemeriksaan secara tak memihak

8. Penjagaan fisik

9. Keseimbangan dan batas batasnya.

B. Pengertian Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas.Perusahaan membutuhkan kas untuk membiayai pelaksanaan usahanya untuk

melunasi kewajiban dan untuk membiayai deviden kepada investor.Dengan demikian kelancaran operasi sangatlah bergantung pada manajemen dalam

pengelolanya.

Kas merupakan aktiva yang penting di dalam suatu bank.Kas adalah uang dan segala sesuatu yang digunakan sebagai alat tukar yang diterima oleh Bank

pada nilai nominalnya, termasuk juga sebagai nilai sisa pada perusahaan di Bank, seperti uang kertas, uang logam, sertifikat deposit dan cek.

Uang kas adalah sesuatu aktiva yang paling mudah diselewengkan dan digunakan tidak semestinya oleh karyawan, karena uang kas merupakan aktiva yang paling bernilai daripada aktiva lainnya.Oleh karenanya, penting sekali uang

kas ini dijaga secara efektif dengan pengendalian khusus.

Definisi kas menurut Ikatan Akutansi Indonesia (2002 : 2,2)

Kas adalah alat-alat pembiayaan yang siap dan bebas untuk membiayai kegiatan umum perusahaan.Berdasarkan definisi diatas dapat dikatakan bahwa kas tidak hanya terbatas pada uang tunai tersedia perusahaan, tetapi juga meliputi

kegiatan perusahaan seperti uang tunai yang disimpan di Bank dan setiap saat dapat dipergunakan dengan pemeriksaan cek.

Sedangkan menurut soemarso definisi kas sebagai berikut:

Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera diterima sebagai alat pelunasan kewajiban pada niali

awalnya.(Soemarso, 2002, 296).

Istilah kas pada umumnya melipui uang tunai, saldo rekening giro di bank, serta elemen-elemen yang setara kas.Bank adalah sisa rekening giro perusahaan

yang dapat dipergunakan secara bebas untuk membiayai kegiatan secara umum perusahaan.

Setara kas adalah investas yang berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu.

Elemen-elemen yang termasuk kas meliputi kas pada perusahaan dan kas di

bank sebagai berikut :

1. Kas pada perusahaan terdiri dari:

a. Uang tunai

Uang yunai meliputi uang logam dan uang kertas yang ada dalam perusahaan termasuk uang tunai yang ada pada pemegang dana kas kecil.

b. Cek yang diterima sebagai alat pembayaran dari pihak lain tetapi oleh perusahaaan belum diuangkan/disetor sebagai rekening giro di bank.

2. Kas di Bank :

Kas di bank adalah semua rekening giro di bank yang dimiliki perusahaan yang dapat digunakan secara bebas untuk membiayai kegiatan umum

perusahaan.

Sedangkan yang tidak dapat digolongkan sebagai bagian dari kas adalah:

a. Dana yang disimpan untuk tujuan tertentu. b. Persediaan perangko.

c. Cek mundur.

d. Cek kososng dari pihak ketiga.

e. Rekening giro pada bank di luar negeri yang tidak dapat segera diperiksa.

Jadi jelaslah pos-pos yang diklasifikasi sebagai kas meliputi mata uang logam dan kertas yang ada di perusahaan, serta dan dalam deposit bank yang tidak dibatasi penggunaanya yang sering kali disebut sebagai rekening Koran

di bank.

Dana kas kecil dan instrumen yang dinegosisasikan seperti cek

perorangan, cek perjalanan, wesel bank dan wesel pos juga merupakan pos-pos yang bisa dilaporkan ke kas. Total pos-pos-pos-pos ini dengan uang logam dan uang kertas yang belum disetor disebut kas perjalanan (cash on hand).

Pos- pos yang menghasilkan bunga atau deposit berjangka (time deposit), biasanya digolongkan sebagai kas meskipun bank secara resmi dapat

Fungsi kas

Kas berfungsi untuk membiayai kegiatan operasionaal perusahaan selain itu kas juga berfungsi :

1. Sebagai alat tukar atau alat bayar dalam jumlah beesar atau kecil. 2. Alat yang diterima sebagai setoran oleh bank sebesar nilai nominalnya.

3. Kas yang digunakan untuk investasi bank dalam aktiva tetap.

Kas juga menjadi sanagat penting karena perusahaan harus mempertahankan posisi liquiditas pada saat jatu tempo agar perusahaan terus

beroperasi.bertentangan dengan pentingnya kas sebagai elemen kunci dalam liquiditas suatu perusahaan, kas tidak bisa berkembang atau bertambah

kecuali diubah menjadi aktiva lain. Saldo kas yang berlebih sering disebut sebagai kas menganggur. Manajemen kas yang efisien merupakan manajemen kas yang biasanya berjalan secara continue dengan cara tertentu

sebagai bagian dari siklus operasi dan investasi jangka pendek.

C. Unsur-unsur Pengendalian Intern Kas

Sistem akutasi yang ada diperusahaan harus menyerap unsur-unsur pengendalian intern berfungsi dengan baik.

Unsur-unsur pokok Pengendalian Intern Kas, anatara lain:

1. Accounting Control, meliputi rencana organisasi dan semua cara dan prosedur terutama menyangkut dan berhubunga langsung dengan

2. Administrative Control, meliputi rencana organisasi dan semua cara dan prosedur yang terutama menyangkut efesinsi usaha dan ketaatan terhadap kebijakan pemimpin perusahaan dan pada umumnya tidak

langsung berhubungan dengan catatan-catatan keuangan.

D. Tujuan Pengendalian Intern kas

Tujuan daripada pengendalian intern kas, antara lain :

1. Pengamanan dan Bank da Pihak Lain yang berasal dari penyetoran uang ataupun yang lainnnya di Kantor Bank Indonesia Medan.

2. Pencapaian tujuan dan sasaran kegiatan opersional yang telah ditetapkan. 3. Telah tercapai pemanfaatan sumber dana dan daya secara ekomonis dan

efisien.

4. Telah diperoleh kebenaran dan keutuhan informasi keuangan dan operasional termasuk kewajiban Bank dan rekening administarive yang

akurat, handal, lengkap, dan tepat waktu yang berguna bagi kepentingan Bank yang bersangkutan , masyarakat maupun pihak ketiga lainnya.

5. Telah terdapat kepatuhan terhadapat kebijakan, rencana, prosedur, hukum peraturan dan perundang-undangan yang berlaku.

6. Telah tedapatnya pengamatan harta kekayaan bank dalam arti

seluas-luasnya

E. Prinsip-prinsip Pengawasan Kas

Prinsip adalah suatu pada dasar maupun konsep-konsep yang menjadi pedoman dalam melakukan tugas yang harus dilaksanakan dan dituruti.Demikian juga dengan pengawasan intern yang mempunyai

dalam tuugas sehari-hari, yang harus dilaksanakan dalam pengawasan intern suatu perusahaan.

Setipa perusahaan memiliki cara untuk mengawasi kasnya sehingga sering

kali berbeda antara perusahaan yang satu dengan perusahaan yang lainnya. Namun demikian, prinsip-prinsip yang mendasari masing-masing sistem dalam

pengawasan intern adalah sama, karena prinsip-prinsip ini dimaksudkan sebagai alat bantu dari pengawasan intern agar dapat berfungsi dengan baik dan terarah.

Menurut Jusuf dalam menyusun pengawasan intern yang baik harus mengikuti prinsip-prinsip pengawansan inetrn kas sebagai berikut :

1. Penetapan pertanggungjawaban secara jelas 2. Penyelenggaran pencatatan yang memadai 3. Penguraian kekayaan dan karyawan perusahaan

4. Pemisahan pencatatan dan penyampaian aktiva

5. Pemisahan tanggungjawab atas transaksi yang berkaitan

6. Pemakaian peralatan mekasis (bila memungkingkan) 7. Pelaksanaan pemeriksaan secara independent.

(Jusuf, 2001, 4)

F. Prosedur Pengawasan Dana Kas Perbankan

Pengawasan kas adalah kebijakan dan prosedur yang ditetapkan oleh

manajemen untuk mencapai ujuannya. Dalam kaitannya dengan struktur pengawasan intern terhadap kas, pengawasan kas merupakan salah satu unsur yang menjadi syarat tercapainya tujuan pokok penetapan pengawasan intern

Pengertian pengawsan intern adalah kebijakan dan prosedur yang melindungi aktiva dan penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta peraturan dipatuhi

sebagaimana mestinya. (Warren, 2005,229)

Penerapan pengawasan kas dilakukan pada berbagai tingkat orgasnisasi dan

proses pengolahan data kebijakan dan prosedur yang sering terdapat dalam perusahaan pada umumnya terdiri dari lima kategori :

1. Pemisahan Tugas Yang Memadai

Bila ditinjau dari sistem pengawasan, dengan adanya pembagian tugas yang memadai akan mengakibatkan adanya suatu cross check secara otomatis atas

suatu pelaksanaa pekerjaan atau transaksi, selain dari terhindarnya perusahaan dari adanya kesalahan dan kecurangan.

Ada tiga pedoman umum pembagian tugas yang penting guna mencegah

kesalahan baik yang disengaja maupun yang tidak disngaja yaitu : a) Pemisahaaan Penggunaan Aktiva Dari Akutansinya

Alasan untuk tidak memperkenalkan suatu orang memegang tanggung jawab atauu aktiva adalah untuk menghindari dari kemungkinan terjadinya kecuranan atau penipuan. Apabila kedua fungsi tersebut

dipegang oleh suatu orang sangat besar kemungkinannya bahwa ia akan menggelapkan aktiva tersebut untuk pepentingan pribadinya dan

memanipulasi pembukuannya untuk menghidari pertanggungjawabannya. b) Pemisahan Otoritas Transaksi Dari Penanganan Setiap Aktivanya

Sebiaknya orang yang memberikan otoritasi transaksi tidak turut

dapat meningkatkan kemungkinan terjadinya manipulasi. Misalnya, orang yang sama seharusnya tidak diperkenankan menyetujui pembayaran faktur pembelian dan menandatangani pembayaran tagihan.

c) Pemisahaan Tanggungjawab Operasi Dari Pertanggungjawab Pencatat Bagian penanganan pencatat harus merupakan departemen tersendiri dan

tidak terpisah-pisah dalam pembukuan dan pelaporan. Apabila dari masing-masing devisi atau bagian menyelengarakan pembukuan dan pelaporannya sendiri-sendiri akan timbul kecenderungan ntuk

mendapatkan hasil yang memihak (bisa) untuk memperbaiki kinerja yang dilaporkan.

2. Prosedur Otoritasi Yang Memadai

Agar sistem pengawasan dapat berhasil dengan baik, setiap transaksi harus diotoritasi dengan semestinya.Tujuan dari prinsip ini adalah untuk menjamin

bahwa setiap transaksi telah diotoritasi oleh pihak yang berwewenang.Otoritasi dapat diberikan dalam bentuk umum maupun khusus.

Otoritasi umum berarti manajemen menetapkan kebijakan yang dirumuskan untuk dilaksanakan didalam organisasi atau perusahaan.Sedangkan otoritasi khusus berlaku bagi transaksi yang khusus.Orang atau kelompok yang mmenjadi

otoritasi khusus atau umum harusnya menduduki posisi yang sepadan dengan sifat dan besarnya transaksi.Kebijakan otoritasi tersebut harus dibuat oleh

menejemen puncak.Misalnya, kebijakan umum adalah bahwa setiap perolehan aktiva modal melebihi jumlah tertentu harus diotoritasi oleh dewan komisaris.

Dokumen dan catatan merupakan objek fisik dimana setiap transaksi dibukukan dan diihktisarkan. Dokumen harus memadai untuk memberikan kepastian bahwa seluruh aktiva telah berada dalam pengawasan dan setipa

transaksi telah dicatata dengan benar adalah :

a) Diberikan nomor untuk mencegah adanya dokumen yang hilang, dan

untuk mempermudah pelacakan dokumen dikemusian hari.

b) Dibuat pada saat yang sama ketika tejadi transaksi, atau sesudahnya apabila ada tanggung jawab yang lebih lama, akan menimbulkan

kesalahan dan catatan kurang dapat dipercaya lagi. c) Cukup sedarhana agar benar-benar mudah dimengerti.

d) Dirancang untuk berbagai kegunaan apabila mungkin, untuk mengurangi jumlah formulir yang harus dibuat.

e) Dirancang sedemikian rupa untuk memungkinkan pengujian yang benar.

Hal ini dapat dilakukan dengan menyediakan tempat untuk pemeriksaaan internal.

Pengawsana yang sangat erat dengan dokumen dan catatan adalah bagian perkiraan (chart of account) yang memeberikan kerangka kerja uantuk menentukan informasi yang disajikan kepada manajemen dan pemakai lain dari

pemakai laporan keuangan, agar sesuai dengan standart akutansi yang berlaku umum. Sedangkan untuk prosedur pencatatan, sebaikanya diuraikan dalam suatu

pedoman sistem untuk mendorong penetapan yang konsisten.

Jenis perlindungan paling penting dalam mengamankan aktiva dan catatan adalah tindakan pencegahan secara fisik. Pengawasan fisik meliputi antara lain penggunaan lemari besi tahan api untuk menyimpan uang dan surat berharga,

penjagaan catatan dan dokumen serta pembukuan catatan pengganti (backup record), dan penggunaan alat mekanik seperti cash register.

5. Pengecekan Secara Independen Atas kenerja

Untuk menjamin setiap karyawan bahwa perusahaan melaksanakan pengawasan yang telah ditetapkan, diperlukan pengecekan secara independen

terhadap kinerja karyawan. Cara yang paling ekonomis adalah dengan cara pemisahan fungsi otoritasi transaksi, fungsi penyimpanan dan fungsi akutansi.

Perusahaan ini akansecara otomatis menciptakan vertifikasi independen terhadap pelaksanaan.

Proses Pengawasan Penerimaan dan Pengeluaran kas pada Kantor Bank

Indonesia Medan :

a) Adakah penelitian terhadap status yuridis Bank apakah telah cakap

menurut hukum ?

b) Teliti kelengkapan penyampaian data Bank yang bersangkutan, seperti foto copy akta pendirian, apakah telah memadai ?

c) Apakah pengisian formulir aplikasi/ permohonan menjadi nasabah telah diisi dengan lengkap ?

d) Apakah perjanjian pembukuan rekening telah lengkap ditandatangnanin masing-masing pihak ?

f) Apakah petugas Bank telah mengenakan tanda pengenal khusus yang diberikan oleh Bank Indonesia dalam melakukan penyetoran dan pengambilan uang ?

g) Apakah Bank atau Pihak Laindalam melakukan penyetoran dan pengambilan uang telah menggunakan alat transportasi khusus yang

memenuhi aspek keamanan ?

h) Apakah setiap penyetoran dan pengembilan uang telah dibukukan segera pada saat itu juga ?

i) Apakah setiap penyetoran dan pengembilan uang telah dibukukan dengan sesui dengan ketentuan?

j) Apakah untuk rekening-rekening Bank atau Pihak Lain yang ditutup/ diskors, uang yang belum diadministrasikan dengan baik ?

G. Prosedur Penerimaan Kas

Tata cara penyetoran uang sebagai berikut :

1. Uang yang akan disetorkan harus memenuhi persyaratan sebagaimana

dimaksud pada butiran 1.c dan butian 1.d

2. Bank atau Pihak Lain selama berada di dalam lingkungan perkantoran Bank Indonesia tidak diperkenalkan untuk melakukan kegiatan

pengumpulan uang akan disetorkan ke bank Indonesia.

3. Mengikuti prosedur yang ditetapkan oleh bank Indonesia terkait dengan

kegiatan penyetoran yang diatur sebagai berikut:

(1) Petugas Bank atau Pihak Lain menyertkan warkat setoran kepada petugas Bank Indonesia untuk diteliti kebenaran pengisian warkat

(2) Apabila terdapat kesalahan dan/atau kekurangan dalam pengisian warkat setoran sebagai mana angka (1) di atas, petugas bank atau Pihak Lain segera melakukan perbaikan dan/atau melengkapi warkat

setoran tersebut.

(3) Petugas bank atau Pihak Lain menyerahkan warkat setoran kepada

kasir Bank Indonesia dan selanjutnya memasukkan uang ke dalam loket penyetoran. Dalam hal Pihak Lain mewakili 2 (dua) bank atau lebih maka penyetoran dapat dilakukan pada satu loket.

(4) Kasir Bank Indonesia menghitung jumlah uang yang diterima secara garis besar berdasarkan jumlah brood/kantong) dan mencocokkan anta

fisik uang dengan warkat setoran, dengan disaksikan oleh petugas Bank atau Pihak Lain.

(5) Dalam terdapat jumlah dengan warkat setoran, maka kasir Bank

Indonesia melakukan konirmasi dari bank dapat berupa penegasan untuk melanjut atau membatalkan penyetoran uang ke Bank Indonesia.

(6) Dalam hal penyetoran uang dilanjutkan, maka penyelesaiannya diatur sebagai berikut:

(a) Apa bila petugas Bank atau Pihak Lain yang menandatanganin

warkat setoran dan melakukan penyetorann adalah petugas atau Bank atau Pihak Lain yang sama maka:

(ii)Wakrat setoran yang lama diganti dengan warkat setoran yang baru dan ditanda tanganin oleh petugas bank atau Pihak Lain yang bersangkutan.

(b) Apa bila petugas Bank atau Pihak Lain yang menandatangani warkat setoran dan melakukan penyetoran adalah petugas yang

berbeda maka diterbitkan warkat setoran baru yang ditanda tangani oleh petugas penyetor.

(7) Setelah selesai dilakukan pencocokan antara jumlah nominal uang

dengan warkat setoran, selanjutnya warkat setoran ditandatangani kasir Bank Indonesia untuk dilakukan proses pembukuan lebih lanjut.

(8) Kasir bank Indonesia memberikan tanda terima sementara berupa daftar rincian penerimaan setoran.

(9) Selanjutnya petugas Bank atau Pihak Lain kepada Bank Indonesia

setelah melewati pukul 12:00 waktu setempat, Bank Indonesia tidak melayani kegiatan penyetoran uang. Ketentuan ini dikecualikan dalam

rangka pemenuhan Giro Wajib Minimum.

H. Prosedur Pengeluaran Kas

Tata cara pengambilan uang sebagai berikut :

(a) Mengikuti prosedur yang ditetapkan oleh Bank Indonesia terkait dengan kegiatan pengambilan uang yang diatur sebagai berikut;

b) Apabila berdasarkan hasil vertifikasi sebagaimana dimaksud angka (1), surat penujukan dari Bank atau Pihak Lain tidak sesuang dengan data yang ada di Bank Indonesia, maka Bank Indonesia

berwewenang untuk menolak petugas bank atau Pihak Lain dimaksud.

c) Dala hal Bank atau Pihak Lain membatalkan pengambilan uang secara sepihak maka proses/tata cara penyelesaian pembukuanna sesuai dengan ketentuan yang berlaku.

d) Khusus untuk Bank atau Pihak Lain melakukan pengambilan uang dengan menggunakan warkat pengambilan (cheque), daiatur sebagai

berikut:

1) Petugas Bank Indonesia akan melakukan vertifikasi terhadap warkat dan ketersediaan dana pada rekening giro Bank yang

bersangkutan.

2) Apabila terhadap kesalahan dan/atau kekurangan dalam

pengisiannya, maka petugas Bank atau Pihak Lain melakukan perbaikan dan/atau melengkapi warkat tersebut.

e) Petugas Bank atau Pihak Lain membubuhkan tanda tangan pertama

pada confirmationadvice atau warkat pengambilan (cheque) yang sebelumnya telah divertifikasi oleh petugas Bank Indonesia.

g) Petugas Bank Indonesia kemudian membukukan transaksi tersebut (flat bayar) erdasarkan convirmation advice atau warkat pengambilan (cheque) untuk mencantumkan Nomor Urut Pendaftaran Warkat

Pembukuan (NUPWP) pada warkat.

h) Petugas Bank atau Pihak Lain menyerahkan NUPWP kepada kasir

Bank Indonesia di loket pembayaran.

i) Atas dasar convirmation advice warkat pengambilan (cheque), kasir Bank Indonesia menyiapkan uang yang akan diambil oleh petugas

Bank atau Pihak Lain, dan dimasukkan ke dalam loket yang telah ditentukan, serta selanjutnya menyerahkan uang tersebut kepada

petugas Bank atau Pihak Lain, dan dimasukan kedalam loket yang telah ditentukan, serta selanjutnya menyerahkan uang tersebut kepada petugas Bank atau Pihak Lain.

j) Uang yang akan diserahkan kepada petugas Bank atau Pihak Lain, selanjutnya dihitung secara garis besar dengan disaksikan oleh kasir

Bank Indonesia. Dalam hal Pihak Lain mewakili 2 (dua) Bank atau lebih maka pengembalian dapat dilakukan di satu loket.

k) Selanjutnya petugas Bank atau Pihak Lain membutuhkan tanda

tanganan yang kedua pada confirmation advice atau warkat pengambiila (cheque) sebagai bukti penerimaaan uang, dan memberi

bukti daftar rincian pengambilan uang dari kasir Bank Indonesia. l) Setelah sluruh kegiatan selesai, petugas Bank atau Pihak Lain beserta

(b) Bank atau Pihak Lain selama dalam berada didalam lingkungan perkantoran Bank Indonesia tidak dipeerkenankan untuk melakukan kegiatan distirbusi atas uang yang diterima dari Bank Indonesia.

(c) Dalam hal pengambilan uang oleh Bank atau Pihak Lain kepada Bank Indonesia dilakukan setelah melewati oukul 12:00 waktu setempat maka

Bank Indonesia tidak melayani kegiatan pengambilan uang. Ketentuan ini dikecualikan apabila Bank dalam kondisi rush.

Keikutsertaan Bank atau Pihak Lain dalam melihat proses hitung ulang uang

secara rinci di Bank Indonesia.

1. Bank atau Pihak Lain dapat ikut serta menyaksikan peroses hitung ulang

secara rinci, dengan terlebih dahulu menyampaikan pemberitahuan tertulis dengan mencantumkan identitas petugas yang akan diikutsertakan menyaksikan prosses tersebut.

2. Dalam hal tertentu, Bank Indonesia dapat meminta kepada Bank dan/atau Pihak Lain untuk menyaksika proses hitung ulang uang secara rinci.

3. Petugas Bank atau Pihak Lain yang menyaksikan pelaksanaan penghitungan uang secara rinci wajib mematuhi ketentuan mengenai tata tertib selama berada di area kas, antara lain :

a) Wajib menjaga keamanan, ketertiba dan kebersihan.

b) Wajib melapisi pakaian yang dikenakan dengan pakaian khusus yang disediakan oleh Bank Indonesia.

terbakar danperalatan yang dapat digunakan unutk merekam dan mengabadikan gambar.

d) Dilaarang merokok, makan dan minum.

Dalam hal terjadi selisih kurang/selisih lebih yang disebabkan karena : 1) Jumlah lebar/keping suatu pecahan kurang/lebih.

2) Terdapat pecahan lain.

3) Terdapat uang rusak yang tidak mendapatkan penggatian dan/atau 4) Ditemukan uang palsu, makan akan diperhitungkan dengan rekening

giro Bank penyetor.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Sesuai dengan analisa terhadap data di Kantor Bank Indonesia Provinsi Sumatera Utara tentang pegawasan internal kas dalam perusahaan ini, maka

penulis mengambil kesimpulan sebagai berikut. :

1. Pengawasan intern merupakan alat bagi pimpinan perusahaan untuk menjaga serta melindungi harta perusahaan dari kegiatan akibat pemborosan

dan kecurangan-kecurangan.

2. Pengawasan intern yang haik dalam penerapannya akan melindungi harta

perusahaan, menambah efisiensi kerja, menjamin beberapa data dan mendorong dipatuhinya kebiajkan perusahaan yang ditetapkan pimpinan perusahaan.

3. Struktur organisasi Kantor Bank Indonesia Medan telah menunjukkan pembagian tugas, fungsi, wewenang dan tangung jawab dengan jelas dan

benar sehingga pelaksanaan internal kas dapat dilaksanakan dengan baik. 4. Internal kontrol kas (Pengendalian Intern Kas) pada Kantor Bank Indonesia

Medan telah memenuhi standart dan syarat-syarat yang berlaku untuk Bank.

5. Prosedur penerimaan dan pegeluaran kas, yang mencakup penyetoran dan penarikan dana yang telah dilakukan Bank atau Pihak Lain, tidak berbelit-belit dan mudah dimengerti.

6. Suatu sistem tentunya mempunyai kelemahan-kelemahan yang melekat padanya demikian pula halnya dengan sistem pengawasan intern sebagai

a) Dalam melakukan prosedur pembukuan terkadang kesalahan sering terjadi akibat kelirunya dan kurang telitinya pegawai.

b) Meskipun fungsi perusahaan telah disusun secara tepat, penyelewengan

terkadang ada dan bisa terjadi apabila terdapat persekongkolan diantara karyawan.

c) Sekalipun pencatatan dan pelaksanaan suatu transaksi sesuai wewenang yang diberikan pimpinan perusahaan terkadang pencatatan dan pelaksananya sering terjadi kesalahan akibat kurang telitinya karyawan.

B. Saran

Dari hasil analisa yang dilakukan terhadap kantor Bank Indonesia Medan,

penulis memberi saran yang perlu untuk dipertimbangkan guna pengembangan perusahaan dimasa yang akan datang:

1. Sebaiknya kebiasaan yang baik dalam perusahaan tetap dipertahankan dan

diberlakukan agar dapat dijadikan pedoman bagi perusahaan.

2. Bagaimana pun baiknya pengawasan intern yang dilakukan oleh perusahaan

tertanggung kepada personil dan priabdi pegawai dan karyawan. Oleh sebab itu perlu dilakukan pembinaan mentang yang baik, rohani maupun jasmani. Ini perlu dilakukan terutama untuk menghindari terjadinya penyelewengan

yang dilakukan oleh beberapa orang yang menurut kebiasaan sulit ditemukan.

4. Selalu malakukan pemeriksaan terhadap saldo kas. Periksa dokumen-dokumen penting mengenai kas dan melakukan pemeriksaan terhadap semua pegawai, baik yang berkaitan langsung dengan keuangan maupun

pegawai dibagian lain.

5. Menerima pegawai baru yang benar-benar memiliki keahlian atau

DAFTAR PUSTAKA

Al, Haryono, jusuf, 2002, Dasar-dasar Akutansi.Jilid 2, Edisi Keenam, Cetakan Pertama :SekolahTinggi Ilmu Ekonomi YKPN.

Yogyakarta.

Kasmir. 2002. Dasar-dasar Perbankan. Edisi 1.Cetakan Pertama.Raja Grafindo Persada. Jakarta.

Mulyadi. 2002. Auditing. Edisi 6 Cetakan Pertama. Salemba Empat. Jakarta.

Mulyadi 2002.Sistem Akutansi. Edisi 6 Cetakan Pertama. Salemba Empat. Jakarta.

S.R, Soermarso. 2002. Akutansi Suatu Pengantar. EdisiKelima. Buku Satu. Salemba Empat. Jakarta.

Warren, Carl S, Reeve, James M, Fess, Philip E, 2005.