Maretha Hani

ABSTRAK

PENGARUH PRICE EARNING RATIO (PER), PRICE BOOK VALUE (PBV) DAN RISIKO SISTEMATIK (BETA) TERHADAP HARGA SAHAM

PADA PERUSAHAAN YANG TERGABUNG DALAM INDEKS PEFINDO25 PERIODE TAHUN 2009-2011

Oleh

MARETHA HANI

Harga saham selalu mengalami fluktuasi dari waktu ke waktu dan biasanya disebabkan oleh faktor fundamental dan faktor teknikal. Para investor sebelum melakukan investasi dalam bentuk sekuritas tentu akan melakukan analisis terlebih dahulu untuk menghindari risiko dan kerugian di masa yang akan datang. Analisis fundamental yang dilakukan para investor yaitu mencari informasi melalui laporan keuangan perusahaan, dengan begitu investor dapat menganalisis menggunakan rasio-rasio keuangan.

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta) terhadap harga saham pada perusahaan yang tergabung dalam Indeks Pefindo25 baik secara parsial maupun simultan. Jenis data yang digunakan adalah data sekunder dalam bentuk laporan keuangan yang diperoleh dari http://www.pefindo.co.id, Indonesia Capital Market Directory (ICMD), http://www.yahoofinance.com dan http://www.idx.co.id periode tahun 2009-2011. Sampel penelitian dilakukan dengan melakukan pendekatan melalui metode purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu. Metode ini mewakili 10 sampel perusahaan yang tergabung dalam Indeks Pefindo25. Variabel dalam penelitian ini yaitu price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta) sebagai variabel bebas, sedangkan harga saham sebagai variabel terikat. Penelitian ini menggunakan analisis regresi linear berganda yang sebelumnya telah dilakukan uji asumsi klasik untuk menguji kelayakan model penelitian. Hasil penelitian menunjukkan bahwa: (1) Secara bersama-sama (simultan) price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta)

Maretha Hani

risiko sistematik (beta) hanya mampu menjelaskan sebesar 35,3% variabel terikat (harga saham) sedangkan 64,7% dijelaskan oleh faktor lainnya di luar model penelitian. (2) Secara parsial price book value (PBV) berpengaruh positif dan signifikan yaitu 0,002 atau 0,2%. Sedangkan price earning ratio (PER) berpengaruh negatif dan tidak signifikan yaitu 0,683 atau 68,3% dan risiko sistematik (beta) berpengaruh positif dan tidak signifikan yaitu 0,628 atau 62,8% terhadap harga saham.

PENGARUH PRICE EARNING RATIO (PER), PRICE BOOK VALUE (PBV) DAN RISIKO SISTEMATIK (BETA) TERHADAP HARGA SAHAM PADA

PERUSAHAAN YANG TERGABUNG DALAM INDEKS PEFINDO25 PERIODE TAHUN 2009-2011

Oleh

MARETHA HANI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

PENGARUH PRICE EARNING RATIO (PER), PRICE BOOK VALUE (PBV) DAN RISIKO SISTEMATIK (BETA) TERHADAP HARGA SAHAM

PADA PERUSAHAAN YANG TERGABUNG DALAM INDEKS PEFINDO25 PERIODE TAHUN 2009-2011

(Skripsi)

Oleh

MARETHA HANI

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

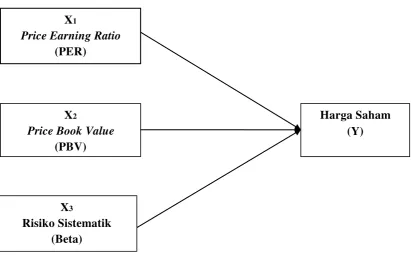

1. Kerangka Pemikiran ... 11

2. Grafik Histogram ... 35

3. Normal P-P Plot of Regression Standarized Residual ... 36

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

1.4 Kerangka Pemikiran ... 8

1.5 Hipotesis ... 10

II. TINJAUAN PUSTAKA 2.1Pasar Modal ... 11

2.2Price Earning Ratio (PER) ... 12

2.3Price Book Value (PBV) ... 13

2.4Risiko Sistematik (Beta) ... 14

2.5Harga Saham ... 15

2.6Faktor-faktor Yang Mempengaruhi Harga Saham ... 16

2.7Kinerja Saham ... 19

2.8Keuntungan dan Risiko Investasi Pada Saham ... 21

2.9Indeks Pefindo25 ... 24

III. METODELOGI PENELITIAN 3.1 Jenis dan Sumber Data ... 26

3.3 Metode Pengumpulan Data ... 28

3.4 Variabel Penelitian dan Definisi Operasional ... 29

3.5 Teknik Analisis Data ... 34

3.5.1 Asumsi Klasik ... 34

3.5.2 Analisis Regresi Linier Berganda ... 42

3.5.3 Teknik Pengujian Hipotesis ... 42

IV.PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 45

4.2 Deskriptif Statistik Variabel Penelitian ... 45

4.3 Analisis Data ... 47

4.3.1 Analisis Hasil Regresi Berganda ... 47

4.4 Pembahasan ... 52

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Saran ... 55 DAFTAR PUSTAKA

xii

DAFTAR LAMPIRAN

Lampiran

Lampiran

1. Daftar Nama Perusahaan yang Tergabung dalam Indeks Pefindo25

2. Tabel Price Earning Ratio (PER), Price Book Value (PBV), Risiko Sistematik (Beta) dan Pergerakan Harga Saham

DAFTAR TABEL

Tabel Halaman

1. Pergerakan Harga Rata-rata Saham di Indeks Pefindo25 Selama Periode Tahun

2009-2011 (dalam Rp) ... 5

2. Fluktuasi Harga Rata-rata Saham di Indeks Pefindo25 Selama Periode Tahun 2009-2011 (dalam Rp). ... 5

3. Ringkasan Penelitian Terdahulu………. ... 7

4. Perhitungan Sampel Perusahaan ... 27

5. Daftar Nama Perusahaan Sampel ... 28

6. Definisi Operasional Variabel ... 32

7. Hasil Uji One Sample Kolmogorov-Smirnov ... 37

8. Hasil Uji Multikolinearitas ... 38

9. Uji Koefisien Korelasi Spearman’s Rho ... 40

10.Uji Durbin-Watson ... 41

11. Hasil Analisis Deskriptif Data ... 46

12. Hasil Ujit t ... 47

13. Hasil Uji F ... 50

Motto

“Hai orang

-orang yang beriman, jadikanlah sabar dan shalatmu

sebagai penolongmu, sesungguhnya Allah beserta orang-orang

yang sabar” (Al

-Baqarah:153).

When one door closes, another door opens, but sometimes we

see and lament the closed door so long that we did not see

another door that is already open.

Jika anda membiarkan diri anda untuk tidak disiplin dalam

hal-hal kecil, kemungkinan juga anda tidak akan disiplin dalam

S U R A T P E R N Y A T A A N

Saya yang bertanda tangan di bawah ini: Nama : Maretha Hani

N P M : 0911011077 Jurusan : Manajemen Program Studi : S1 Manajemen

Judul Skripsi : Pengaruh Price Earning Ratio (PER), Price Book Value (PBV) dan Risiko Sistematik (Beta) Terhadap Harga Saham Pada Perusahaan yang Tergabung Dalam Indeks Pefindo25 Periode Tahun 2009-2011“ Dengan ini menyatakan bahwa:

1. Hasil Penelitian/Skripsi serta Sumber Informasi/Data adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir Hasil Penelitian/Skripsi ini;

2. Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dan Soft Copy Skripsi untuk dipublikasikan ke media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Tidak akan menuntut/meminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian/Skripsi saya ini;

4. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung dan sanksi hukum yang berlaku di Negara Kesatuan Republik Indonesia.

Demikianlah surat pernyataan ini saya buat dengan sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

Bandar Lampung, 10 Mei 2013 Yang membuat pernyataan,

Maretha Hani NPM 0911011077

PERSEMBAHAN

Segala puji dan syukur atas kehadirat Allah SWT, sholawat serta salam selalu tercurah kepada Nabi besar Muhammad SAW. Kupersembahkan karya ini sebagai tanda bukti dan cinta

kasihku kepada :

Allah SWT

Atas rahmat, nikmat dan kasihNya yang tiada pernah berhenti diberikan kepada ku selama ini.

Rasulullah Muhammad SAW

Yang telah mengajarkan Al-Quran dan teladan terbaik sepanjang masa.

Ibunda dan Ayahanda Tercinta

Yang telah membesarkan dan mendidikku dengan cinta kasihnya. Selalu memberikan dukungan, nasihat dan harapan yang terbaik untuk diriku dan setiap saat namaku disebut

dalam doa yang tidak pernah ada hentinya menyertaiku menuju kesuksesan.

Kakak dan Adikku Tersayang

Untuk abangku Rio dan adikku Tiara yang selalu memberikan semangat disaat aku mulai merasa lelah, memberikan canda dan tawa di waktu sedihku. Aku akan berusaha menjadi

saudara yang mampu membanggakan kalian berdua.

Keluarga besarku yang telah memberikan doa terbaiknya untuk setiap keberhasilanku.

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang pada tanggal 26 Maret 1991 yang merupakan anak kedua dari tiga bersaudara, pasangan bapak Hasanuddin dan ibu Helyanani.

SANWACANA

Puji syukur Penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan hidayahNya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Analisis Pengaruh Price Earning Ratio (PER), Price Book Value (PBV) dan Risiko Sistematik (Beta) terhadap Harga Saham pada Perusahaan

yang Tergabung dalam Indeks Pefindo25 Periode Tahun 2009-2011” adalah salah satu syarat untuk memperoleh gelar sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini Penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Hj. Aida Sari, S.E., M.Si, selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ibu RA. Fiska Huzaimah, S.E., M.Si., selaku Pembimbing kedua atas

kesabaran dan kesediaannya untuk memberikan bimbingan, saran, dan kritik dalam proses penyelesaian skripsi;

5. Bapak M. Syatibi Ch, S.E., selaku penguji utama dalam ujian Skripsi. Terima kasih untuk masukan dan saran-saran pada seminar proposal serta seminar hasil terdahulu;

6. Bapak Mudji Rahmad Ramelan, S.E., M.B.A., selaku Pembimbing Akademik atas saran dan kritik dalam proses penyelesaian skripsi ini;

7. Ayah dan Ibu, yang selalu memberikan dukungan, nasihat dan harapan yang terbaik untuk diriku dan setiap saat namaku disebut dalam doa yang tidak pernah ada hentinya menyertaiku menuju kesuksesan;

8. Keluarga besarku Ane, Riska, Aurel, Muda, TanteTati, Memeh, Ciksu, Kakang, Kak Feri, Ibu Pin, Ayah Pin, yang telah memberikan doa terbaiknya untuk setiap keberhasilanku;

9. Sahabat- sahabat terbaikku Bela, Intan, Nurul, Aisyah, Dwi, Sari dan Resta yang selalu hadir member dukungan, doa, kritik, nasihat dan bersedia menerima seluruh kekuranganku;

10.Presidium pengurus UKMF Rohani Islam (ROIS) periode 2010-2011: Mbak Dwi, Mbak Lega, Mbak Nisa, Mbak Eli, Mbak Septi, Mbak Desti dan lainnya terima kasih atas dukungan dan peranannya dalam proses membentuk diriku menjadi pribadi yang lebih baik;

Ray dan Rara. Anak-anak pemasaran Vina, Lia, Viky, Ida, Rosa, Reni dan Eka;

12.Teman-teman KKN Putri, Inal, Ery, Puput, Tika dan Haris; 13.Semua pihak yang membantu menyelesaikan skripsi ini.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amin.

Bandar Lampung, 10 Mei 2013 Penulis,

I. PENDAHULUAN

1.1Latar Belakang

PT Pefindo atau PT Pemeringkat Efek Indonesia didirikan di Jakarta pada tanggal 21 Desember 1993, melalui inisiatif Badan Pengawas Pasar Modal (Bapepam) dan Bank Indonesia. Pada tanggal 31 Agustus 1994, Pefindo memperoleh izin

usahanya dari Bapepam dengan Nomor 39/PM-PI/1994 dan menjadi salah satu lembaga penunjang pasar modal di Indonesia. Tugas utamanya adalah untuk menyediakan suatu peringkat atas risiko kredit yang objektif, independen, serta dapat dipertanggung jawabkan atas penerbitan surat hutang yang diperdagangkan kepada masyarakat luas.

Sepanjang tahun 2012, Indeks Pefindo25 mengalami pertumbuhan sebesar 16,8% dan menjadi indeks tertinggi dibandingkan indeks lainnya seperti Jakarta Islamic Indeks (JII) dengan pertumbuhan sebesar 10,76%, LQ45 sebesar 9,14%,

Kompas100 sebesar 9,37% dan Bisnis27 sebesar 12,88%. Hasil persentase tahun 2012 menunjukan Indeks Pefindo25 mengalami pertumbuhan paling tinggi dibandingkan indeks-indeks lainnya, yang didukung oleh solidnya fundamental emiten-emiten saham di dalamnya. Berdasarkan kinerja yang menunjukan hasil positif, penulis menjadikan Indeks Pefindo25 sebagai sampel dari penelitian ini.

Kemampuan dalam melakukan analisis terhadap pergerakan indeks saham akan sangat berhubungan dengan bagaimana melakukan transaksi terhadap mata uang. Terdapat dua metode dalam menganalisis pergerakan indeks saham, yakni analisis teknikal dan analisis fundamental. Analisis teknikal adalah metode analisis yang hanya mengandalkan trend harga ke depan berdasarkan perkembangan harga masa lalu. Sedangkan analisis fundamental merupakan sebuah proses analisis terhadap fundamental yang terdapat dalam suatu negara pemilik indeks saham dan hal yang memungkinkan untuk di analisis adalah kondisi ekonomi, sosial dan politik.

adalah model valuasi yang sering digunakan para analisis untuk menentukan harga saham. Penentuan harga saham dari masing-masing perusahaan selain ditentukan oleh kinerja perusahaan dapat dilihat dari permintaan dan penawaran yang akan mempengaruhi fluktuasi harga saham.

Menentukan harga saham suatu perusahaan juga dapat dilihat dari nilai bukunya atau PBV (price book value). PBV merupakan perbandingan nilai pasar suatu saham (stock’s market value) terhadap nilai bukunya sendiri (perusahaan) sehingga kita dapat mengukur tingkat harga saham apakah overvalued atau undervalued. Semakin rendah nilai PBV maka saham tersebut dikategorikan

undervalued, yang berarti saham tersebut sangat baik untuk memutuskan investasi

jangka panjang. Nilai rendah PBV disebabkan oleh turunnya harga saham. sehingga harga saham berada di bawah nilai bukunya atau nilai sebenarnya. PBV memberikan signal kepada investor apakah harga yang diinvestasikan kepada perusahaan tersebut terlalu tinggi atau tidak jika diasumsikan perusahaan bangkrut tiba-tiba (bankrupt immediately). Karena jika perusahaan bangkrut, maka

kewajiban utamanya adalah membayar hutang terlebih dahulu. Kemudian jika ada sisa asset akan dibagikan kepada para pemegang saham.

Penanaman investasi dalam bentuk sekuritas tidak terlepas dari risiko yang harus diterima investor. Pengertian risiko (risk) secara umum adalah sebagai

Risiko sistematik yakni risiko yang berpengaruh terhadap semua investasi dan tidak dapat dikurangi atau dihilangkan dengan jalan melakukan diversifikasi. Risiko ini timbul akibat pengaruh keadaan perekonomian, politik dan sosial budaya, dimana mempunyai pengaruh secara keseluruhan. Yang termasuk di dalam risiko ini adalah risiko pasar, risiko tingkat bunga dan risiko daya beli. Risiko ini juga disebut indivertible risk. Sedangkan risiko tidak sistematik yakni risiko yang melekat pada investasi tertentu karena kondisi yang unik dari

perusahaan. Risiko ini dapat dikurangi dengan mengadakan diversifikasi. Yang termasuk di dalam risiko ini adalah risiko keuangan dan risiko bisnis, risiko ini juga disebut diversifiable risk.

Risiko yang dianggap relevan adalah risiko sistematik yang lebih dikenal dengan istilah beta ( . Beta merupakan suatu pengukur volatility return suatu sekuritas atau return portofolio terhadap return pasar. Secara definisi beta saham

merupakan pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap laba pasar (Jogiyanto, 2000). Mengetahui beta masing-masing sekuritas juga bermanfaat untuk pertimbangan memasukkan sekuritas tersebut kedalam portofolio yang akan dibentuk. Semakin besar beta semakin besar pula tingkat keuntungan yang diharapkan dari investasi.

menit, maka nilai indeks pun bergerak naik turun dalam hitungan waktu yang cepat pula. Berikut adalah pergerakan rata-rata harga saham Indeks Pefindo25 selama periode 2009-2011.

Tabel 1 Pergerakan Harga Rata-Rata Saham di Indeks Pefindo25 Selama Periode Tahun 2009-2011 (dalam Rp)

No. Kode Perusahaan Tahun 2009 Tahun 2010 Tahun 2011

1. ACES 1.050,84 1.971,67 3.116,67

Sumber : http:// www.yahoofinance.com (data diolah)

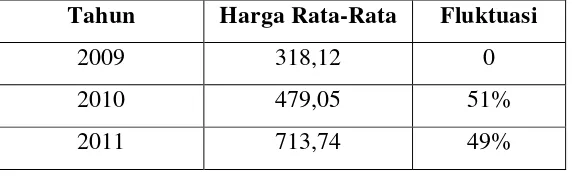

Tabel 2 Fluktuasi Harga Rata-Rata Saham di Indeks Pefindo25 Selama Periode Tahun 2009-2011 (dalam Rp)

Tahun Harga Rata-Rata Fluktuasi

2009 318,12 0

2010 479,05 51%

2011 713,74 49%

2010 meningkat menjadi Rp479,05. Persentase peningkatan harga rata-rata saham dari tahun 2009 hingga 2010 sebesar 51%. Pada tahun 2011 harga rata-rata saham terus meningkat mencapai Rp713,74 dengan persentase sebesar 49%. Dari hasil harga rata-rata saham pada Indeks Pefindo25 yang terus meningkat menunjukan kinerja perusahaan yang baik. Kinerja perusahaan yang baik merupakan salah satu faktor yang mempengaruhi harga saham dan akan mempengaruhi banyak investor untuk membeli saham tersebut.

Tabel 3 Ringkasan Penelitian Terdahulu

Peneliti Variabel

Hasil menunjukkan secara parsial faktor fundamental ROE, PER, dan BV memiliki pengaruh high significant terhadap harga saham, sedangkan faktor fundamental yang lain serta risiko sistematik (Beta) tidak memiliki pengaruh terhadap harga saham properti di Bursa Efek Jakarta. Fredy

Pengujian regresi secara simultan menunjukkan bahwa PBV, EPS, dan PER berpengaruh signifikan terhadap harga saham. Dan pengujian regresi parsial, PBV tidak berpengaruh terhadap harga saham.

Sumber : Berbagai jurnal, yang diolah untuk penelitian ini.

permasalahan (research problem) dalam penelitian ini juga ditunjukkan karena adanya ketidakpastian harga saham yang ditunjukkan dengan trend rasio-rasio keuangan yang sangat fluktuatif. Maka penulis tertarik untuk meneliti dan menganalisis kembali tentang pengaruh Price Earning Ratio (PER), Price Book Value (PBV) dan risiko sistematik (Beta) terhadap harga saham, yang akan

dituangkan dalam bentuk skripsi dengan judul : Pengaruh Price Earning Ratio (PER), Price Book Value (PBV) dan Risiko Sistematik (Beta) Terhadap Harga Saham Pada Perusahaan yang Tergabung Dalam Indeks Pefindo25 Periode Tahun 2009-2011.

1.2Rumusan Masalah

Berdasarkan latar belakang di atas permasalahan dalam penelitian ini adalah: Apakah Price Earning Ratio (PER), Price Book Value (PBV) dan Risiko

Sistematik (Beta) berpengaruh signifikan terhadap harga saham pada perusahaan yang tergabung dalam Indeks Pefindo25 periode tahun 2009-2011.

1.3 Tujuan dan Manfaat Penelitian

1.3.1Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah: Menganalisis pengaruh Price Earning Ratio (PER), Price Book Value (PBV) dan Risiko Sistematik (Beta)

1.3.2 Manfaat Penelitian

Manfaat dilakukannya penelitian ini adalah :

1. Bagi Emiten. Penelitian ini dapat digunakan sebagai pertimbangan khususnya yang berkaitan dengan harga saham pada perusahaan-perusahaan yang tergabung di Indeks Pefindo25, agar saham yang ditawarkan laku terjual dengan harga yang optimal.

2. Bagi Investor. Penelitian ini dapat dijadikan sebagai tambahan informasi bagi investor untuk menilai perusahaan dengan melihat harga sahamnya sehingga dapat dijadikan bahan pertimbangan dalam membuat keputusan investasi di pasar modal.

3. Bagi Kalangan Akademis. Penelitian ini diharapkan dapat menambah pengetahuan tentang Price Earning Ratio (PER), Price Book Value (PBV) dan Risiko Sistematik (Beta) yang mempengaruhi harga saham serta dijadikan referensi untuk penelitian selanjutnya yang terkait dan sejenis.

1.4 Kerangka Pemikiran

Menentukan harga saham suatu perusahaan juga dapat dilihat dari nilai bukunya atau disebut PBV (Price Book Value ). PBV merupakan perbandingan nilai pasar suatu saham (stock’s market value) terhadap nilai bukunya sendiri (perusahaan) sehingga kita dapat mengukur tingkat harga saham apakah overvalued atau undervalued. Semakin rendah nilai PBV maka saham tersebut dikategorikan

undervalued, yang berarti saham tersebut sangat baik untuk memutuskan investasi

jangka panjang.

Risiko sistematik (beta) yakni risiko yang berpengaruh terhadap semua investasi dan tidak dapat dikurangi atau dihilangkan dengan jalan melakukan diversifikasi. Risiko ini timbul akibat pengaruh keadaan perekonomian, politik dan sosial budaya, dimana mempunyai pengaruh secara keseluruhan. Termasuk dalam risiko ini adalah risiko pasar, risiko tingkat bunga, risiko daya beli. Namun, penanaman investasi dalam bentuk sekuritas tidak terlepas dari risiko yang harus diterima investor

1.5 Hipotesis

II. TINJAUAN PUSTAKA

2.1 Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, yang termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Sedangkan secara khusus, pasar modal adalah suatu pasar untuk

memperdagangkan saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah, 2000:4). Dari pengertian diatas mengenai pasar modal, jelas bahwa pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat (publik).

Pasar modal sebagai tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak memerlukan dana jangka panjang (borrower), mempunyai dua fungsi yaitu ekonomi dan keuangan. Di dalam ekonomi, pasar modal

usahanya tanpa menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikkan aktiva riil.

2.2Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan faktor yang sangat penting dan perlu

diperhatikan investor sebelum mengambil keputusan investasi, karena PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan atau dengan kata lain PER menunjukkan besarnya harga satu rupiah earning (Tandelilin, 2001).

Price Earning Ratio (PER) adalah salah satu ukuran paling dasar dalam analisis

saham secara fundamental. PER adalah perbandingan antara harga saham dengan laba bersih perusahaan, dimana harga saham sebuah emiten

dibandingkan dengan laba bersih yang dihasilkan oleh emiten tersebut dalam setahun. Karena yang menjadi fokus perhitungannya adalah laba bersih yang telah dihasilkan perusahaan, maka dengan mengetahui PER sebuah emiten bisa

mengetahui apakah harga sebuah saham tergolong wajar atau tidak dan bukannya secara perkiraan.

Perusahaan yang memiliki PER yang tinggi, berarti perusahaan tersebut mempunyai tingkat pertumbuhan yang tinggi hal ini menunjukan bahwa pasar mengharapkan pertumbuhan laba dimasa mendatang, sebaliknya perusahaan dengan PER rendah akan mempunyai tingkat pertumbuhan yang rendah, semakin rendah PER suatu saham maka semakin baik atau murah harga untuk

semakin menurun atau karena meningkatnya laba bersih perusahaan. Jadi, semakin rendah nilai PER maka semkin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bersih perusahaan, semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut (Arifin, 2002:87).

Menurut Husnan (1998) ada tiga komponen yang mempengaruhi besar atau kecilnya PER diantaranya adalah :

1. Deviden Payout Ratio (DPR), menunjukkan besarnya deviden yang akan dibayarkan perusahaan kepada investor dari earning yang diperoleh, dengan kata lain DPR merupakan perbandingan antara deviden yang dibayarkan perusahaan terhadap earning yang diperoleh perusahaan. 2. Tingkat return yang disayaratkan, yang merupakan tingkat return yang

disyaratkan investor atas suatu saham sebagai kompensasi atas risiko yang harus ditanggung investor.

3. Tingkat pertumbuhan deviden yang diharapkan, merupakan fungsi dari besarnya ROE dan tingkat laba ditahan.

2.3Price Book Value (PBV)

Price Book Value (PBV) merupakan perbandingan nilai pasar suatu saham

undervalued, yang berarti sangat baik untuk memutuskan investasi jangka

panjang. Suatu perusahaan yang sehat dengan manajemen dan organisasi yang kuat serta berfungsi secara efisien akan memiliki nilai pasar yang lebih tinggi daripada nilai bukunya atau sama dengan nilai bukunya (Weston dan Copeland, 1999).

Perusahaan yang aktifitasnya berjalan dengan baik, umumnya memiliki rasio PBV mencapai di atas satu (>1), yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. PBV juga memberikan sinyal kepada investor apakah harga yang kita investasikan kepada perusahaan tersebut terlalu tinggi atau tidak jika diasumsikan perusahaan bangkrut tiba-tiba (bankrupt immediately). Karena jika perusahaan bangkrut, maka kewajiban utamanya membayar hutang terlebih dahulu. Kemudian jika ada sisa asset dibagikan kepada para pemegang saham. Ada kelemahan rasio keuangan ini, di mana nilai ekuitas dipengaruhi langsung oleh saldo laba perusahaan yang diakumulasi dari rugi/laba pada income statement.

2.4Risiko Sistematik (Beta)

Risiko yang dianggap relevan adalah risiko sistematik yang lebih dikenal dengan istilah beta (β). Beta merupakan suatu pengukur volatility return suatu sekuritas atau return portofolio terhadap return pasar. Secara definisi beta saham

merupakan pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap laba pasar (Jogiyanto, 2000). Mengetahui beta masing-masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut kedalam portofolio yang akan dibentuk. Semakin besar beta semakin besar pula tingkat keuntungan yang diharapkan dari investasi.

Membuat keputusan investasi, investor memerlukan ukuran risiko sistematik yang akurat dan tidak bias. Hal ini sangat penting bagi investor, sebagai dasar untuk memperkirakan besarnya risiko investasi dimasa depan. Dengan melihat perilaku koefisien Beta dari waktu ke waktu, investor akan memperkirakan besarnya risiko sistematik pada masa yang akan datang.

2.5Harga Saham

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya dari suatu perusahaan yang menerbitkan kertas (saham) tersebut, selembar saham mempunyai nilai atau harga. Menurut Widoatmojo (1996:46) harga saham dapat dibedakan menjadi 3 (tiga) yaitu :

a. Harga Nominal

membenarkan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga pasar

Jika harga perdana merapakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa efek. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.6Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (2001:26), faktor-faktor yang mempengaruhi harga saham adalah :

Laba per lembar saham (Earning Per Share)

diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi, hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan

mempengaruhi laba perusahaan.

Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk

Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan.

Tingkat Risiko dan Pengembalian

Apabila tingkat risiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi risiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

Strategi Pemasaran

Terdapat tiga macam proses yang dapat meningkatkan nilai saham dalam jangka panjang yaitu :

New Product Development and Innovation adalah proses pengembangan

produk baru yang inovatif. Semakin inovatif perusahaan mengembangkan produknya, maka semakin besar kemungkinan nilai saham perusahaan tersebut meningkat di kemudian hari.

Supply-Chain Management. Proses penyerahan yang bersangkutan

Market-Based Management. Menyangkut manajemen dari market-market

asset yang sangat menentukan, yaitu :

a. Pelanggan, karena customer satisfaction sangatlah penting, maka tujuan harus diatur sebaik-baiknya.

b. Distributor atau yang biasa disebut immediate customer, oleh karena itu harus dijaga sebaik-baiknya dengan perusahaan.

c. Aliansi strategis yang harus di manajeman secara baik agar akses teknologi, capital dan pasar dapat terjaga.

Harga saham yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun, bila harga saham terlalu tinggi juga menimbulkan dampak yang kurang baik. Harga saham yang terlalu tinggi akan mengurangi kemampuan investor untuk membelinya, sehingga menyebabkan harga saham tersebut sulit untuk meningkatkan lagi.

2.7Kinerja Saham

1) Blue-chip stocks yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis. Memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

2) Income stocks yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

3) Growth stocks (well-known) yaitu saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

4) Speculative stocks yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemampuan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

5) Counter cyclical stocks yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi di mana emitennya mampu

seperti ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok dan consumer goods.

2.8 Keuntungan dan Risiko Investasi pada Saham

Pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham, yaitu:

1. Deviden

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan, deviden diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Deviden yang dibagikan perusahaan dapat berupa deviden tunai, artinya kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa deviden stock yang artinya setiap pemegang saham diberikan deviden sejumlah saham, sehingga

sejumlah saham yang dimiliki investor bertambah dengan adanya pembagian deviden stock tersebut.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual, dimana harga

pemodal dengan orientasi jangka pendek untuk mengejar keuntungan melalui capital gain.

Disamping 2 (dua) keuntungan tersebut, maka pemegang saham juga di mungkinkan untuk mendapatkan :

1. Saham Bonus

Saham bonus yaitu saham yang dibagikan perusahaan kepada pemegang saham yang diambil dari agio saham. Agio saham adalah selisih antara harga jual terhadap harga nominal saham tersebut pada saat perusahaan melakukan penawaran umum dipasar perdana, misalnya setiap saham dengan nilai nominal Rp500 dijual dengan harga Rp800 maka setiap saham akan memberikan agio kepada perusahaan sebesar Rp300 setiap sahamnya.

Sedangkan risiko investasi yang bisa terjadi dalam investasi di saham, yaitu:

1. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasi perusahaan menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat membagikan deviden jika perusahaan tersebut mengalami kerugian. Dengan demikian potensi keuntungan pemodal untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

2. Capital Loss

menjual sahamnya lebih rendah harganya dari harga belinya, dengan demikian investor mengalami capital loss. Misalnya seorang investor membeli saham BUMI pada harga Rp5000 per lembarnya, namun beberapa waktu kemudian dijual dengan harga Rp4500 per lembarnya, berarti investor tersebut

mengalami kerugian sebesar Rp500 per lembarnya, kerugian tersebut yang disebut capital loss.

Jual beli saham, terkadang seorang investor untuk menghindari potensi kerugian yang makin besar seiring dengan terus menurunnya harga saham, maka investor tersebut rela menjual sahamnya dengan harga lebih rendah dari harga belinya, istilah ini dikenal dengan cut loss.

3. Perusahaan bangkrut dan dilikuidasi

Jika suatu perusahaan bangkrut, maka tentu saja akan berdampak secara langsung kepada pemegang saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek, dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan mendapat posisi lebih rendah dibandingkan kreditor atau pemegang obligasi dan jika masih terdapat sisa baru akan dibagikan kepada pemegang saham.

4. Saham dikeluarkan dari bursa (delisting)

Risiko lain yang di hadapi oleh para investor adalah jika saham perusahaan dikeluarkan dari pencatatan bursa efek (delist). Suatu saham perusahaan di delist di bursa umumnya karena kinerja perusahaan yang buruk, misalnya

beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan di bursa. Adapula perusahaan yang di delist keluar dari bursa dengan tujuan go private, perusahan yang melakukan go private tidak

merugikan investor karena perusahaan penerbit saham tersebut melakukan buy back terhadap saham yg diterbitkan.

5. Saham diberhentikan

Jika suatu saham di suspend atau diberhentikan perdagangannya oleh otoritas bursa efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga saham yang di suspend tersebut dicabut dari status suspend. Suspend biasanya berlangsung dalam waktu singkat misalnya dalam satu sesi perdagangan, satu hari perdagangan namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Hal yang menyebabkan saham di suspend yaitu suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya atau berbagai kondisi lainnya yang mengharuskan otoritas bursa menghentikan sementara perdagangan saham tersebut untuk kemudian diminta konfirmasi lainnya. Sedemikian hingga informasi yang belum jelas tersebut tidak menjadi ajang spekulasi, jika setelah didapatkan suatu informasi yang jelas, maka status suspend atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan lagi seperti semula.

2.9 Indeks Pefindo25

Pefindo25 telah diperkenalkan pada tanggal 18 Mei 2009 dan ditelaah setahun 2 kali, yakni setiap bulan Januari dan Juli.

Proses Seleksi Saham Pefindo25

Proses penentuan saham anggota indeks harga saham Pefindo25 dilakukan secara konsisten dengan kriteria seleksi dan urutan proses sebagai berikut :

1. Kinerja Keuangan dan Laporan Keuangan per 31 Desember 2011 : a. Total Asset, tidak melebihi Rp5,000,000,000,000.

b. Tingkat pengembalian modal (ROE) sekurang-kurangnya sama dengan rata-rata ROE seluruh emiten.

c. Memperoleh opini akuntan berupa Wajar Tanpa Pengecualian. d. Telah tercatat di Bursa Efek sekurang-kurangnya 6 bulan.

2. Kinerja Likuiditas periode Juli 2011 – Juni 2012 : a. Volume transaksi.

b. Frekuensi transaksi. c. Nilai transaksi.

d. Jumlah hari perdagangan. e. Jumlah floating shares.

III. METODELOGI PENELITIAN

3.1Jenis dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini adalah data kuantitatif, yakni meliputi:

1. Daftar perusahaan yang tergabung dalam Indeks Pefindo25 periode 2009-2011.

2. Data Price Earning Ratio (PER), Price to Book Value (PBV) dan Risiko Sistematik (Beta).

3. Daftar harga saham perusahaan yang tergabung dalam Indeks Pefindo25 periode 2009-2011.

Sumber data merupakan subyek dari mana data diperoleh dalam penelitian dan data tersebut digunakan sebagai dasar dalam penelitian. Penelitian ini

3.2Penentuan Populasi dan Sampel Penelitian

3.2.1 Populasi

Populasi dari penelitian ini adalah perusahaan Indeks Pefindo25 yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2011, yang berjumlah 25 perusahaan.

3.2.2 Sampel

Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu. Adapun kriteria

pengambilan sampel yang ditetapkan dalam penelitian ini adalah sebagai berikut : 1. Perusahaan yang konsisten tergabung dalam Indeks Pefindo25 tahun 2009,

2010 dan 2011.

2. Perusahaan yang mempublikasikan laporan keuangannya secara konsisten dari awal pengamatan hingga akhir pengamatan.

Berdasarkan kriteria-kriteria tersebut maka di dapat hasil sebagai berikut : Tabel 4 Perhitungan Sampel Perusahaan

Keterangan Jumlah

Jumlah perusahaan yang tergabung dalam Pefindo25 di BEI 25 Perusahaan yang tidak terdaftar secara konsisten di Indeks

Pefindo25

15

Perusahaan yang tidak mempublikasikan laporan keuangan per semester secara konsisten dan lengkap selama tahun 2009-2011

0

Perusahaan sampel 10

Daftar nama perusahaan-perusahaan yang menjadi sampel dalam penelitian ini disajikan dalam tabel 5 sebagai berikut :

Tabel 5 Daftar Sampel Perusahaan No. Kode

Saham

Nama Perusahaan

1. ACES PT Ace Hardware Indonesia Tbk 2. AMAG PT Asuransi Multi Artha Guna Tbk 3. ASGR PT Astra Graphia Tbk

4. ASIA PT Asia Natural Resources Tbk 5. BRNA PT Berlina Tbk

6. COWL PT Cowell Development Tbk 7. EKAD PT Ekadharma International Tbk 8. MICE PT Multi Indocitra Tbk

9. PKPK PT Perdana Karya Perkasa Tbk 10. VRNA PT Verena Oto Finance Tbk Sumber : www.pefindo.co.id

3.3 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan dengan cara sebagai berikut :

1. Metode Dokumentasi, yaitu dengan mengadakan pencatatan dan penelaahan terhadap aspek-aspek atau dokumen-dokumen yang berhubungan dengan obyek dalam penelitian ini.

3.4 Variabel Penelitian dan Definisi Operasional

3.4.1 Variabel Penelitian

Dalam penelitian ini terdapat dua fungsi variabel, yaitu : a. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau

berubahnya variabel terikat (dependent variable). Sehingga variabel bebas dapat dikatakan sebagai variabel yang mempengaruhi. Dalam penelitian ini, peneliti menggunakan tiga variabel bebas, antara lain :

1. Price Earning Ratio (PER)

Price Earning Ratio (PER) adalah salah satu ukuran paling dasar dalam analisis

saham secara fundamental. PER adalah perbandingan antara harga saham dengan laba bersih perusahaan, dimana harga saham sebuah emiten

dibandingkan dengan laba bersih yang dihasilkan oleh emiten tersebut dalam setahun. Karena yang menjadi fokus perhitungannya adalah laba bersih yang telah dihasilkan perusahaan, maka dengan mengetahui PER sebuah emiten, kita bisa mengetahui apakah harga sebuah saham tergolong wajar atau tidak dan bukannya secara perkiraan.

2. Price Book Value (PBV)

Price Book Value (PBV) adalah perbandingan nilai pasar suatu saham (stock’s

market value) terhadap nilai bukunya sendiri (perusahaan) sehingga dapat

mengukur tingkat harga saham apakah overvalued atau undervalued.

Perhitungannya dilakukan dengan membagi harga saham (closing price) pada kuartal tertentu dengan nilai buku kuartal per sahamnya, yang biasanya disebut price equity ratio. Semakin rendah nilai PBV maka saham tersebut dikategorikan

undervalued, yang berarti sangat baik bagi investor untuk memutuskan investasi

jangka panjang.

PBV=

3. Risiko Sistematik (beta)

Risiko sistematik adalah risiko yang berpengaruh terhadap semua investasi dan tidak dapat dikurangi atau dihilangkan dengan jalan melakukan diversifikasi. Risiko yang dianggap relevan adalah risiko sistematik yang lebih dikenal dengan istilah beta. Beta merupakan suatu pengukur volatility return suatu sekuritas atau return portofolio terhadap return pasar. Secara definisi beta saham merupakan

pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap laba pasar (Jogiyanto, 2000). Mengetahui beta masing-masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut kedalam portofolio yang akan dibentuk. Semakin besar beta semakin besar pula tingkat keuntungan yang

Salah satu model yang dapat digunakan dalam melakukan analisis investasi pada sekuritas (saham) adalah model indeks tunggal (single index model). Dalam model indeks tunggal, diasumsikan bahwa sekuritas berkorelasi hanya karena

respon terhadap perubahan indeks pasar umum (general market index). Indeks pasar umum yang sering digunakan adalah indeks harga pasar modal (di Indonesia digunakan indeks harga saham gabungan (IHSG). Dalam model ini, beta saham dapat dihitung melalui persamaan sebagai berikut (Beaver, Kettler dan Scholes, 1970).

Dimana :

Ri = Return saham i

a = Unique return (tingkat keuntungan yang tidak dipengaruhi pasar) yang merupakan konstanta

βi = Beta saham i Rm = Market return

ei = Kesalahan dengan nilai pengharapan sebesar nol pada saham

b. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (independent variable). Variabel terikat dalam penelitian ini adalah :

1. Harga Saham

dari saham tersebut. Masyarakat pemodal dikategorikan sebagai investor dan speculator. Investor disini adalah masyarakat yang membeli saham untuk

memiliki perusahaan dengan harapan mendapatkan deviden dan capital gain dalam jangka panjang, sedangkan spekulator adalah masyarakat yang membeli saham untuk segera dijual kembali bila situasi kurs dianggap paling

menguntungkan seperti yang telah diketahui bahwa saham memberikan dua macam penghasilan yaitu deviden dan capital gain. Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya dari suatu perusahaan yang menerbitkan kertas (saham) tersebut.

3.4.2 Definisi Operasional Variabel

Definisi operasional adalah penjelasan definisi dari variabel yang telah dipilih oleh peneliti.

Tabel 6 Definisi Operasional Variabel

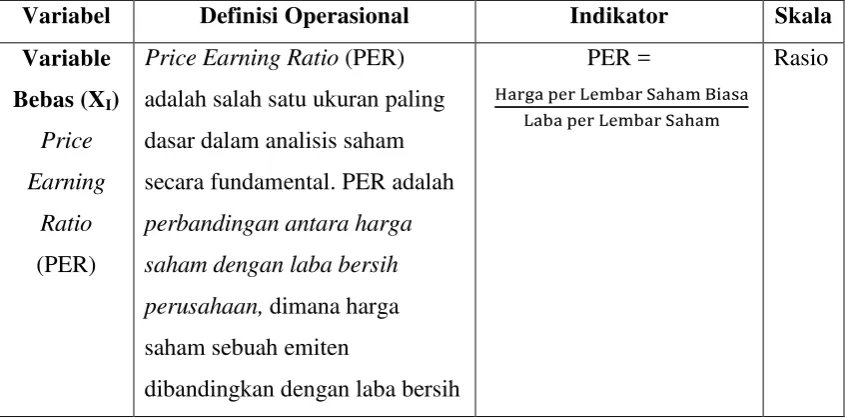

Variabel Definisi Operasional Indikator Skala Variable

Price Earning Ratio (PER) adalah salah satu ukuran paling dasar dalam analisis saham secara fundamental. PER adalah perbandingan antara harga saham dengan laba bersih perusahaan, dimana harga saham sebuah emiten

dibandingkan dengan laba bersih

yang dihasilkan oleh emiten

Price Book Value (PBV) adalah perbandingan nilai pasar suatu saham (stock’s market value) terhadap nilai bukunya sendiri (perusahaan) sehingga dapat mengukur tingkat harga saham apakah overvalued atau

undervalued. Perhitungannya dilakukan dengan membagi harga saham (closing price) pada kuartal tertentu dengan nilai buku kuartal persahamnya, yang biasanya disebut price equity ratio.

Risiko sistematik adalah risiko yang berpengaruh terhadap semua investasi dan tidak dapat dikurangi atau dihilangkan dengan jalan melakukan diversifikasi. Secara definisi beta saham merupakan pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap laba pasar (Jogiyanto, 2000). seseorang atau badan dalam

Saham suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya dari suatu

perusahaan yang menerbitkan kertas (saham) tersebut.

3.5Teknik Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda (multiple regression analysis) yang digunakan untuk mengukur

hubungan antara variabel terikat yaitu harga saham dengan variabel bebas yaitu price earning ratio (PER), price book value (PBV) dan risiko sistematik (Beta).

Regresi berganda terdapat asumsi klasik yang harus dipenuhi, yaitu residual terdistri normal, tidak ada multikolinearitas, tidak ada autokorelasi, tidak adanya heteroskedastisitas pada model regresi (Priyatno, 2012:127).

3.5.1 Asumsi Klasik

1. Uji Normalitas

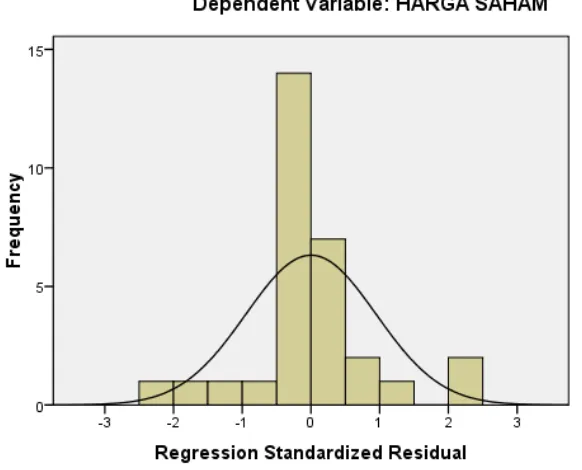

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Beberapa metode uji normalitas yaitu grafik histogram, grafik Normal P-P Plot of Regression Standarized Residual atau dengan uji One Sample

Kolmogrov-Smirnov (Priyatno, 2012:158).

Sumber: Data sekunder yang diolah Gambar 2. Grafik Histogram

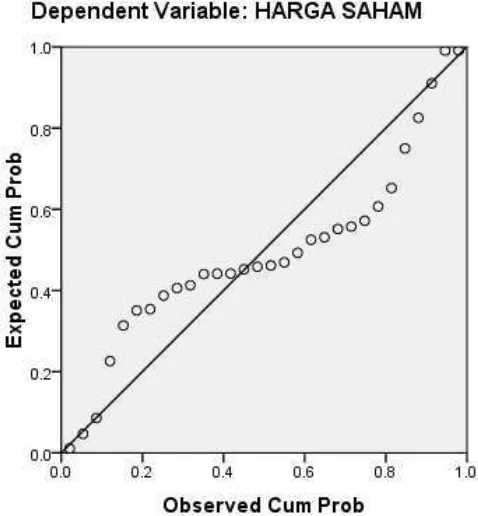

lain yang digunakan dalam analisis grafik adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Jika gambar grafik tersebut dapat diketahui bahwa titik-titik menyebar disekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal.

Sumber: Data sekunder yang diolah

Gambar 3. Normal P-P Plot of Regression Standarized Residual

disekitar garis diagonal dan mengikuti garis diagonal maka nilai residual tersebut telah normal. Untuk lebih memastikan apakah data residual terdistribusi normal atau tidak, maka dilakukan pengujian one sample kolmogorov-smirnov.

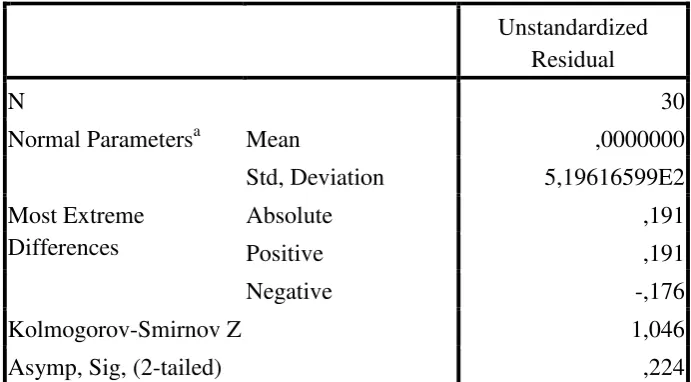

Tabel 7 Hasil Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean ,0000000

Std, Deviation 5,19616599E2

Most Extreme Differences

Absolute ,191

Positive ,191

Negative -,176

Kolmogorov-Smirnov Z 1,046

Asymp, Sig, (2-tailed) ,224

a. Test distribution is Normal.

Sumber: Data sekunder yang diolah

Tabel 7 menunjukkan nilai Kolmogorov-Smirnov sebesar 1,046 dengan tingkat probabilitas signifikansi sebesar 0,224. Karena nilai p lebih dari 0,05 (0,224> 0,05), maka dapat disimpulkan bahwa data residual terdistribusi secara normal. Dengan kata lain, model regresi yang digunakan memenuhi asumsi normalitas.

2. Uji Multikolinieritas

model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna di antara variabel bebas (korelasinya 1 atau mendekati 1). Beberapa metode uji multikolinieritas yaitu dengan melihat nilai Tolerance dan Inflation Factor (VIF) pada model regresi atau dengan membandingkan nilai

koefisien determinasi individual ( ) dengan nilai determinasi secara serentak (adjusted R square) Priyatno (2012:158).

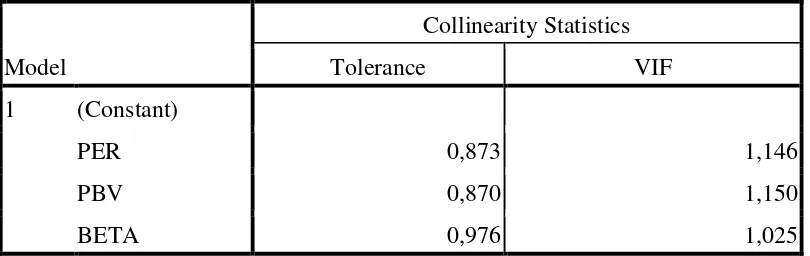

Jika suatu model regresi mempunyai nilai Tolerance diatas 0,10 dan nilai VIF dibawah 10 maka antar variabel bebas (independent variable) terjadi persoalan multikolinearitas. Untuk mengetahui apakah terjadi multikolinearitas dapat dilihat pada tabel 8 berikut ini :

Tabel 8 Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

PER 0,873 1,146

PBV 0,870 1,150

BETA 0,976 1,025

Sumber: Data sekunder yang diolah

Tabel 8 menunjukkan bahwa semua variabel bebas memiliki nilai Tolerance lebih dari 0,10 dan nilai Variance Inflation Factor (VIF) di bawah 10. Jadi dapat

3. Uji Heteroskedastisitas

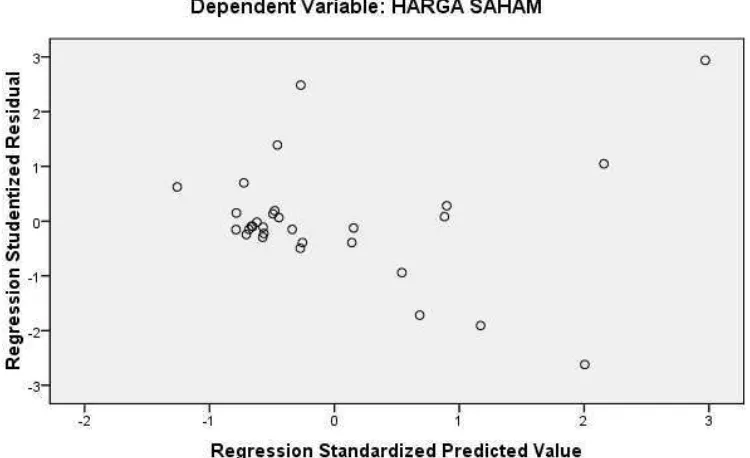

Heteroskedastisitas adalah keadaan dimana dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas Priyatno (2012:158).

Untuk menentukan heteroskedastisitas dapat menggunakan grafik scatterplot, titik-titik yang terbentuk harus menyebar secara acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, bila kondisi ini terpenuhi maka tidak terjadi heteroskedastisitas dan model regresi layak digunakan.

Gambar 4 menggambarkan titik-titik menyebar secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang

digunakan.

Uji heteroskedastisitas dapat pula dengan menggunakan uji koefisien korelasi

Spearman’s Rho yaitu dengan mengorelasikan variabel independen dengan nilai

unstandardized residual.

Tabel 9 Uji Koefisien Korelasi Spearman's Rho

Correlations

Tabel 9 menunjukkan bahwa nilai korelasi kedua variabel independen dengan Unstandardized Residual memiliki signifikansi lebih dari 0,05. Yaitu variabel

PER sebesar 0,526, variabel PBV 0,430 dan variabel risiko sistematik sebesar 0,577. Maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4. Uji Autokorelasi

Autokorelasi adalah keadaan di mana pada model regresi ada korelasi antara residual pada periode t dengan residual pada periode sebelumnya (t-1). Model regresi yang baik adalah yang tidak terdapat masalah autokorelasi. Metode

pengujian yang menggunakan uji Durbin-Watson (DW Test) Priyatno (2012:172). Pengambilan keputusan pada uji Durbin-Watson adalah sebagai berikut :

DU<DW<4-DU maka tidak terjadi autokorelasi. DW<DL atau DW>4-DL maka terjadi autokorelasi.

DL<DW<DU atau 4-DU<DW<4-DL, artinya tidak ada kepastian atau kesimpulan yang pasti.

Tabel 10 Uji Durbin-Watson

Model Summaryb

a.Predictors: (Constant). PBV, BETA, PER b.Dependent Variable: HARGA SAHAM Sumber: Data sekunder yang diolah

=1,6498; 4 – du =2,3502; dan 4 – dl =2,7862. Dapat disimpulkan bahwa model regresi tersebut berada pada posisi 4-DU<DW<4-DL yaitu 2,3502<2,693<2,7862 artinya tidak ada kepastian atau kesimpulan yang pasti.

3.5.2 Analisis Regresi Linier Berganda

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda (multiple regression analysis) yang digunakan untuk mengukur

hubungan antara variabel dependen dengan variabel independen. Analisis regresi berganda yang dilakukan dengan menggunakan bantuan program pengolahan data statistik, yaitu Statical Package for Social Science (SPSS 16,0).

Untuk menunjukkan hubungan antara variabel bebas (X) dan variabel terikat (Y), digunakan persamaan regresi berganda sebagai berikut:

Dimana:

Y = Harga Saham = Konstanta

3.5.3 Teknik Pengujian Hipotesis

Untuk mengetahui ada atau tidaknya pengaruh variabel-variabel bebas terhadap variabel terikat baik secara parsial maupun secara simultan, maka dilakukan uji t dan uji F.

1. Uji Statistik t (Uji Parsial)

Uji statistik t atau uji parsial bertujuan untuk mengetahui seberapa jauh pengaruh variabel bebas secara individual dalam menjelaskan variabel terikat (Ghozali, 2007). Dengan menggunakan langkah-langkah :

1. Merumuskan hipotesis

H0 : βj = 0, artinya tidak ada pengaruh

H0: βj ≠ 0 , artinya ada pengaruh

2. Menentukan level of significant sebesar 5%

3. Menentukan besarnya t hitung dengan menggunakan persamaan : thitung= βj / Se/ (βj)

Dimana :

βj = Koefisien regresi variabel.

Se (βj) = Standar Error Koefisien regresi

4. Membandingkan thitung dengan ttabel, dengan uji t dua arah. Dengan ketentuan

Bila thitung≥ ttabel, maka Ho ditolak dan Hi diterima, yang artinya ada

pengaruh variabel terikat.

Bila thitung < ttabel maka Ho diterima dan Hi ditolak, yang artinya tidak

ada pengaruh antara variabel-variabel bebas dengan variabel terikat.

2. Uji Statistik F (Uji Simultan)

Uji statistik F atau uji simultan bertujuan untuk mengetahui apakah semua variabel bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Ghozali, 2007). Dengan langkah pengujian sebagai berikut :

1. Merumuskan hipotesis

H0 : b1 = b2 = b3 = 0 ………. Tidak ada pengaruh H0 : b1≠ b2 ≠ b 3≠ 0 ……….... Ada pengaruh 2. Menentukan level of significant (α) sebesar 5%

3. Menghitung nilai F untuk mengetahui hubungan secara simultan antara variabel bebas dan variabel terikat dengan rumus sebagai berikut :

Dimana : KT = Kuadrat Tengah

4. Membandingkan F hitung dengan F tabel dengan ketentuan bahwa derajat bebas pembilang adalah k dan derajat bebas penyebut adalah (n – k –1)

dengan confidence interval sebesar 95%. Keterangan :

k = jumlah parameter regresi

Bila Fhitung ≥ Ftabel, maka Ho ditolak dan Hi diterima, artinya

independen variabel secara keseluruhan mempengaruhi dependen variabel.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta) secara simultan berpengaruh signifikan terhadap harga saham, pada uji F yang menghasilkan bahwa H0 ditolak berdasarkan perhitungan Ftabel dan

Fhitung, serta didukung dengan nilai signifikansi yang berada jauh di bawah

5% yaitu sebesar 0,2%. Namun terlihat dari nilai koefisien determinasi (Adjusted R Square = 0,353 atau 35,3%) yang artinya variabel price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta) hanya

mampu menjelaskan sebesar 35,3% variabel terikat (harga saham) sedangkan 64,7% dijelaskan oleh faktor lainnya di luar model penelitian. Variabel tersebut seperti ROE, BV, EPS, DER dan DPR.

2. Hipotesis yang menyatakan bahwa diduga price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta) berpengaruh signifikan

terhadap harga saham pada perusahaan yang tergabung Indeks Pefindo25 tidak terbukti karena hanya variabel price book value (PBV) yang berpengaruh signifikan terhadap harga saham, sedangkan variabel price earning ratio (PER) dan risiko sistematik (beta) tidak berpengaruh signifikan

5.2 Saran

Berdasarkan kesimpulan tersebut penulis dapat memberi saran sebagai berikut :

1. Pada penelitian ini, variabel independen yang digunakan adalah price earning ratio (PER), price book value (PBV) dan risiko sistematik (beta). Koefisien

determinasi (Adjusted R square) yang sebesar 35,3% persen menunjukkan bahwa ada 64,7% variabel lain diluar variabel yang digunakan dalam model yang menjelaskan harga saham. Diharapkan penelitian yang akan datang menggunakan variabel-variabel independen lain diluar persamaan regresi.

DAFTAR PUSTAKA

Aditya, Rizki H. 2010. Pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) Terhadap Harga Saham Pada Perusahaan Otomotif yang Go Publik Di Bursa Efek Indonesia. Skripsi Universitas Pembangunan Nasional Veteran, Jawa Timur.

Ananstasia, et al. 2003. “Analisis Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di BEJ”, Jurnal Akuntansi dan Keuangan, Vol. 5.

Arifin, Ahmadi Q. 2012. Analisis Harga Saham Perusahaan Pada Jakarta Islamic Index dengan Analisis Fundamental Dan Teknikal. Skripsi Institut Pertanian Bogor, Bogor.

Bismark, Rowland. 2008. Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Go Public Di Bursa Efek Indonesia (BEI) Periode 2003-2006. Jurnal Ekonomi dan Bisnis, Vol. 2, No. 2.

Brigham, Eugene F., dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan, Buku I, Erlangga, Jakarta.

Brigham, Eugene F., dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan, Buku II, Erlangga, Jakarta.

Fakhrudin, Sopian dan Hardianto. 2001. Perangkat dan Model Analisis Investasi di Pasar Modal. Buku I, Pt Alex Media Komputindo, Jakarta.

H.M, Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Edisi II BPFE UGM, Yogyakarta.

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Edisi Pertama. Cetakan Pertama, BPFF, Yogyakarta.

Hijriah, Almas. 2007. Pengaruh Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Properti Di Bursa Efek Jakarta. Skripsi Universitas Sumatera Utara, Medan.

Martin, John.D dan Tim. 1998. Dasar-Dasar Manajemen Keuangan. Edisi Kelima, Jilid 1, PT Raja Gafindo Persada, Jakarta.

Martin,John.D dan Tim.1998. Dasar-Dasar Manajemen Keuangan. Edisi Kelima, Jilid 2, PT Raja Gafindo Persada, Jakarta.

Mustika, Diah S.A. 2008. Analisis Kinerja Keuangan Perusahaan Publik Berdasarkan Model Altman Z-Score Dan Pengaruhnya Terhadap Harga Saham. Skripsi Universitas Brawijaya, Malang.

Widiarto, Narendra. 2011. Analisis Pengaruh Return On Equity, Price Earning Ratio, Debt To Equity Ratio dan Earning Per Share Terhadap Harga Saham Perusahaan Real Estate And Property Yang Go Publik Di BEI. Skripsi Universitas Pembangunan Nasional Veteran, Jawa Timur.

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data Dengan SPSS 20. Edisi Pertama, C.V Andi Offset,Yogyakarta.

Rachmawati, Sisca. 2010. Analisis Pengaruh Faktor Fundamental Terhadap Risiko Sistematis (Beta) Pada Saham Lq 45 Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2006-2008. Skripsi Universitas

Diponegoro, Semarang.

Sitompul. Korpri. 2011. Analisis Pengaruh Faktor-Faktor Fundamental Terhadap Harga Saham Perusahaan Real Estate Dan Property Yang Terdaftar Di Bursa Efek Indonesia. Tesis Universitas Sumatera Utara, Medan. Shidiq, Niekie A. 2012. Pengaruh EVA, Rasio Profitabilitas dan EPS Terhadap

Harga Saham Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006-2010. Skripsi Universitas Diponegoro, Semarang. Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal. Edisi II, UPP, AMP,

YKPN, Yogyakarta.

Sundjaja, Ridwan S. dan Barlian, Inge. 2003. Manajemen Keuangan. Edisi keempat Literata Lintas Media, Klaten.

Tiningrum, Erna. 2008. Pengaruh Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Perusahaan Manufaktur Di BEI. Skripsi STIE AUB, Surakarta.

Tito, Chabachib, Haryanto dan Pangestuti. 2007. Pengaruh Kinerja Keuangan dan Beta Saham Terhadap Price To Book Value (Studi Pada Perusahaan Real Estate dan Property Yang Listed Di Bursa Efek Indonesia Periode Tahun 2004 2006). Skripsi Universitas Diponegoro, Semarang.