commit to user

i

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERBANKAN

SYARIAH DENGAN PERBANKAN KONVENSIONAL

Skripsi

Diajukan untuk Melengkapi Syarat-Syarat

Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh :

ASEP SURYO NUGROHO NIM. F1107036

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii

commit to user

commit to user

iv

MOTTO

Pendidikan merupakan perlengkapan paling baik untuk hari tua.

(Aristoteles)

Apabila anda berbuat kebaikan kepada orang lain, maka anda telah

berbuat baik terhadap diri sendiri.

( Benyamin Franklin )

Kerjakan sesuatu dengan ikhlas dan mohon petunjuk Tuhan Yang

commit to user

v

PERSEMBAHAN

Karya ini saya persembahkan untuk :

· Tuhan Yesus Kristus, berkat Mu senantiasa mengurapi kehidupanku.

· Bapak yang sedang sakit semoga lekas sembuh, Mama tetap sabar dan

kuat merawat Bapak, Mbah dan keluargamu.

· Kakakku tercinta, terima kasih semangat dan doanya.

· Semua teman – teman, terima kasih untuk semua yang pernah kita lakukan

bersama.

commit to user

vi

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia

Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul ”ANALISIS

PERBANDINGAN KINERJA KEUANGAN PERBANKAN SYARIAH DENGAN

PERBANKAN KONVENSIONAL “. Adapun skripsi ini disusun untuk memenuhi

persyaratan untuk mencapai gelar Sarjana Ekonomi Pembangunan Universitas

Sebelas Maret Surakarta. Penulis menyadari skripsi ini tidak mungkin selesai tanpa

adanya dorongan, bimbingan, petunjuk, serta bantuan dari berbagai pihak. Oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya atas segala bantuan yang telah diberikan kepada penulis baik secara

langsung maupun tidak langsung dalam rangka penyelesaian skripsi ini, terutama

kepada:

1. Ibu Dra. Izza Marfuhah, M.Si., selaku dosen pembimbing yang dengan begitu

luar biasa membimbing , penulis sangat bersyukur dan mengahturkan hormat

yang setinggi-tingginya atas segala yang beliau berikan.

2. Bapak Dr. Bambang Sutopo, M.Com., Akt., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta yang secara langsung maupun tidak

langsung telah banyak membantu penulis selama menuntut ilmu di Fakultas

commit to user

vii

3. Bapak Drs. Kresno Sarosa Pribadi, M.Si., selaku Ketua Jurusan Ekonomi

Pembangunan di Fakultas Ekonomi UNS.

4. Ibu Dwi Prasetyani SE, M.Si, selaku pembimbing akademik yang telah

banyak memberikan arahan dan bimbingan.

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta beserta seluruh staff dan karyawan yang telah memberikan

bimbingan, arahan, dan pelayanan kepada penulis.

6. Teman – teman seperjuangan EP NONREG 2007, canda tawa saat bersama

kalian tak pernah kulupakan.

7. Teman – teman HMJ Ekonomi Pembangunan tetep kompak, semangat dan

lanjutkan terus ALCOFE.

8.

Semua pihak yang tidak dapat disebutkan satu per satu baik secara langsungmaupun tidak atas bantuannya.

Demikian skripsi ini penulis susun dan tentunya masih banyak kekurangan

yang perlu dibenahi. Semoga karya ini dapat bermafaat bagi seluruh pihak yang

membaca dan terkait dengan skripsi ini.

Surakarta, 21 Maret 2011

commit to user A. Latar Belakang Masalah……… 1

B. Perumusan Masalah……….. 16

D. Prinsip Dasar Perbankan Syariah………... 26

E. Produk Perbankan Syariah………. 33

F. Perbedaan Bank Syariah dengan Bank Konvensional………... 44

commit to user

ix

H. Penelitian Terdahulu……….. 60

I. Kerangka Pemikiran……….. 64

J. Hipotesis……… 65

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian……… 66

B. Sumber Data ………...………. 67

C. Populasi dan Sampel……… ……… 68

D. Metode Analisis……… 69

E. Definisi Operasional Variabel……….. 73

F. Teknik Analisis………. 76

BAB IV ANALISIS DAN PEMBAHASAN A. Deskripsi Objek Penelitian……… 79

B. Analisis Data dan Pembahasan………. 80

BAB V KESIMPUlAN DAN SARAN A. Kesimpulan……….. 94

B. Saran………. 96

DAFTAR PUSTAKA... 98

LAMPIRAN Lampiran 1……….... 100

Lampiran 2……… 104

commit to user

x

DAFTAR TABEL Halaman

Tabel 1.1 Rangkaian Paket Deregulasi Perbankan Sejak Tahun 1983 – 1993……. 4

Tabel 1.2 Peraturan Bank Indonesia yang dijadikan Acuan/Pedoman Operasional Bank Syariah……….. 10

Tabel 1.3 Jaringan Kantor Perbankan Syariah (Syar iah Bank Office Networ k)…... 13

Tabel 2.1 Perbedaan Bunga dan Bagi Hasil……….. 29

Tabel 2.2 Perbedaan Bank Konvensional Dan Bank Syariah ……….. 47

Tabel 4.1 Rasio Keuangan Bank Syariah dan Konvensional Per Juni 2010……… 80

Tabel 4.2 Rata – rata Rasio Kinerja Keuangan……….. 81

Tabel 4.3 Independent Sample T- test……….. 85

DAFTAR GAMBAR Halaman Gambar 2.1 Skema Kerja Prinsip Wadi’a h Ya d Amanah………..… 34

Gambar 2.2 Skema Kerja Prinsip Wadi’a h Ya d Dhomanah……….… 35

Gambar 2.3 Skema Kerja Prinsip Mudhar abah Muqayya da h on Balance Sheet.… 36 Gambar 2.4 Skema Kerja Prinsip Mudhar abah Muqayya da h off Balance Sheet…. 37 Gambar 2.5 Skema Kerja Prinsip Mur aba ha h………... 38

Gambar 2.6 Skema Kerja Prinsip Bai As-Sala m………... 39

Gambar 2.7 Skema Kerja Prinsip Bai Al-Istishna……….… 39

commit to user

xi

Gambar 2.9 Skema Kerja Prinsip Ijar ah Muntahia Bitha mlik……….. 40

Gambar 2.10 Skema Kerja Prinsip Mudhara bah………. 41

Gambar 2.11 Skema Kerja Prinsip Musyarakah……….. 42

Gambar 2.12 Skema Kerja Prinsip Qardh………. 42

commit to user

Penelitian ini bertujuan untuk membandingkan kinerja keuangan perbankan

syariah dengan perbankan konvensional pada periode Juni 2005-2010 dengan

menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR,

NPL/NPF, ROA, ROE, BOPO dan LDR/FDR. Penelitian ini merupakan analisis data

sekunder dengan mengambil data keuangan publikasi bank pada per Juni 2005 –

2010.

Berdasarkan dari kriteria sampel yang telah ditentukan, diperoleh dua

kelompok sampel penelitian, yaitu 3 bank umum syariah dan 3 bank umum

konvensional. Pengambilan sampel ditentukan melalui perbankan syariah yang telah

berdiri minimal selama 5 tahun, sedangkan pengambilan perbankan konvensional

ditentukan dari aset jumlah aset yang berimbang dengan perbankan syariah. Alat

analisis yang digunakan untuk membuktikan hipotesis dalam penelitian ini adalah

independent sample t-test.

Analisis yang dilakukan menunjukkan bahwa rata-rata rasio keuangan

perbankan syariah NPL/NPF dan LDR/FDR lebih baik secara signifikan

dibandingkan dengan perbankan konvensional, sedangkan pada rasio CAR dan

BOPO perbankan syariah lebih rendah kualitasnya. Pada rasio rentabilitas (ROA dan

ROE) tidak menunjukkan perbedaan yang signifikan, akan tetapi secara deskriptif

rasio rentabilitas perbankan syariah relatif lebih baik.

Kata kunci : Perbandingan Kinerja Keuangan, Rasio Keuangan, Bank Umum

commit to user

commit to user 1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan sebagai lembaga keuangan tidak pernah luput dari perhatian

masyarakat dan perekonomian suatu Negara. Hal itu karena lembaga perbankan di

dalam kehidupan dunia modern merupakan suatu lembaga yang menjadi sarana

keuangan masyarakat. Negara yang sedang melakukan pembangunan dan

mewujudkan kesejahteraan masyarakat memerlukan modal yang besar. Modal

sebagai sumber pembiayaan pembangunan bisa berasal dari dalam negeri maupun

luar negeri.

Modal pembangunan yang berasal dari luar negeri mempunyai fungsi

sebagai pelengkap dana domestik yang belum memadai untuk membiayai seluruh

proses pembangunan di Indonesia. Namun demikian, modal pembangunan yang

berasal dari luar negeri sangatlah besar resikonya. Bank dalam Pasal 1 ayat (2)

UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang

perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk- bentuk lain dalam rangka meningkatkan taraf hidup rakyat

banyak. Modal pembangunan yang berasal dari dalam negeri biasanya dihimpun

commit to user 2

yang tidak dikonsumsi untuk menabung. Tabungan inilah yang akan dihimpun

oleh pihak bank sebagai dana pihak ketiga (DPK).

Di sektor keuangan, dalam rangka mengatasi kesenjangan antara

tabungan dan investasi, upaya menggerakkan sumber dana domestik dilakukan

dengan mengembangkan infrastruktur sektor keuangan, khususnya industri

perbankan. Hal ini terlihat sangat jelas kalau kita mengamati perkembangan

sektor keuangan di Indonesia yang sarat dengan rangkaian deregulasi sejak tahun

1983.

Kebijakan di sektor keuangan yang diambil adalah melakukan selective

cr edit policy atau semacamnya agar dana lebih banyak mengalir ke sektor-sektor

ekonomi tersebut. Kebijakan ini didukung oleh kebijakan suku bunga kredit yang

rendah. Berbagai kebijakan itu telah membatasi keleluasaan sektor keuangan

untuk bergerak secara efisien dalam menyalurkan dana dari pemilik ke pengguna

dana (Abdullah, 2003:4). Sebagai dampak dari terbatasnya ruang gerak sektor

keuangan maka terjadilah apa yang disebut oleh McKinnon dan Shaw sebagai

“financial repression” yang menyebabkan “shallow fina nce”, yaitu tidak

tersalurnya dana (daya beli) secara efisien ke kegiatan-kegiatan ekonomi yang

produktif dan efisien, sehingga pertumbuhan ekonomi menjadi terhalang (

commit to user 3

Untuk mengatasi masalah itu, McKinnon dan Shaw menganjurkan agar

diadakan liberalisasi (deregulasi) sehingga terjadi “financial deepening”. Melalui

deregulasi, bank - bank dan lembaga-lembaga keuangan lainnya diberi

keleluasaan yang lebih besar untuk beroperasi secara efisien atas dasar

mekanisme pasar sehingga mereka dapat berfungsi dengan baik dan seefisien

mungkin dalam menyalurkan dana dari pemilik dana kepada pengguna dana

(pengusaha) untuk keperluan produksi.

Tingkat inflasi yang tinggi serta kondisi ekonomi makro secara umum

yang tidak bagus terjadi secara bersamaan dengan kondisi perbankan yang tidak

dapat memobilisasikan dana dengan baik. Untuk mengatasi situasi yang tidak

menguntungkan tersebut pemerintah melakukan serangkaian kebijakan berupa

deregulasi di sektor riil dan di sektor moneter. Pada tahap awal deregulasi lebih

cepat dampaknya pada sektor moneter melalui serangakaian perubahan di dunia

perbankan. Meskipun istilah yang digunakan adalah “ deregulasi “, tidak berarti

bahwa perubahan yang dilakukan sepenuhnya berupa pengurangan atau

pembatasan di dunia perbankan. Perubahan yang terjadi juga termasuk

peningkatan pengaturan pada bidang – bidang tertentu, sehingga deregulasi ini

lebih tepat diartikan sebagai perubahan – perubahan yang dimotori oleh otoritas

moneter untuk meningkatkan kinerja dunia perbankan, dan pada akhirnya juga

diharapkan akan meningkatkan kinerja sektor riil (Budisantoso & Triandaru:

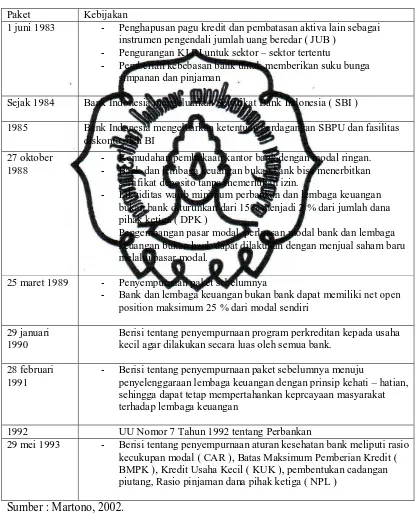

commit to user 4 Tabel 1.1

Rangkaian Paket Deregulasi Perbankan Sejak Tahun 1983 – 1993

Paket Kebijakan

1 juni 1983 - Penghapusan pagu kredit dan pembatasan aktiva lain sebagai

instrumen pengendali jumlah uang beredar ( JUB )

- Pengurangan KLBI untuk sektor – sektor tertentu

- Pemberian kebebasan bank untuk memberikan suku bunga

simpanan dan pinjaman

Sejak 1984 Bank Indonesia mengeluarkan Sertifikat Bank Indonesia ( SBI )

1985 Bank Indonesia mengeluarkan ketentuan perdagangan SBPU dan fasilitas diskonto oleh BI

27 oktober 1988

- Kemudahan pembukaan kantor bank dengan modal ringan. - Bank dan lembaga keuangan bukan bank bisa menerbitkan

sertifikat deposito tanpa memerlukan izin.

- Likuiditas wajib minimum perbankan dan lembaga keuangan

bukan bank diturunkan dari 15% menjadi 2 % dari jumlah dana pihak ketiga ( DPK )

- Pengembangan pasar modal, perluasan modal bank dan lembaga

keuangan bukan bank dapat dilakukan dengan menjual saham baru melalui pasar modal.

25 maret 1989 - Penyempurnaan paket sebelumnya

- Bank dan lembaga keuangan bukan bank dapat memiliki net open position maksimum 25 % dari modal sendiri

29 januari 1990

Berisi tentang penyempurnaan program perkreditan kepada usaha kecil agar dilakukan secara luas oleh semua bank.

28 februari 1991

- Berisi tentang penyempurnaan paket sebelumnya menuju

penyelenggaraan lembaga keuangan dengan prinsip kehati – hatian, sehingga dapat tetap mempertahankan keprcayaan masyarakat terhadap lembaga keuangan

1992 UU Nomor 7 Tahun 1992 tentang Perbankan

29 mei 1993 - Berisi tentang penyempurnaan aturan kesehatan bank meliputi rasio

kecukupan modal ( CAR ), Batas Maksimum Pemberian Kredit ( BMPK ), Kredit Usaha Kecil ( KUK ), pembentukan cadangan piutang, Rasio pinjaman dana pihak ketiga ( NPL )

commit to user 5

Serangkaian kebijakan diatas telah mengakibatkan banyak perubahan

dalam perbankan di Indonesia. Adanya peraturan yang memberikan kepastian

hukum serta semakin mudahnya prosedur pendirian bank swasta menyebabkan

banyak bermunculan bank swasta baru untuk ikut dalam persaingan perbankan di

Indonesia. Di sisi lain, kita juga melihat bahwa pertumbuhan perbankan yang

sangat pesat ini bukannya tidak menimbulkan permasalahan tersendiri. Di tingkat

makro, perkembangan sektor keuangan yang pesat ini telah menimbulkan

permasalahan di sektor moneter. Bagi pengendalian moneter, perkembangan

sektor keuangan yang pesat, yang juga salah satunya didorong oleh arus

globalisasi, telah menyebabkan berbagai hubungan kausalitas antara

besaran-besaran moneter menjadi tidak tetap, yang berimplikasi kepada makin

kompleksnya transmisi kebijakan moneter dan kurang efektifnya instrumen

moneter yang ada (Sarwono & Boediono, 1998).

Permasalahan muncul yang dimulai dari gejolak nilai tukar yang terjadi

sejak pertengahan tahun 1997 berubah dengan cepat menjadi krisis ekonomi dan

keuangan yang sangat dalam. Di sektor luar negeri, pengaruh krisis nilai tukar

telah menyebabkan arus modal keluar neto, khususnya sektor swasta, yang sangat

besar sehingga neraca pembayaran mengalami defisit untuk pertama kalinya sejak

tahun 1989/90. Selain itu, posisi pinjaman dan beban angsuran pembayaran luar

negeri naik sangat tinggi, terutama dalam rupiah, sehingga banyak perusahaan

commit to user 6

Di sektor perbankan, krisis nilai tukar yang terjadi telah menyebabkan

terganggunya fungsi intermediasi yang ditandai dengan banyaknya bank menjadi

insolvent. Hal ini terjadi karena meningkatnya kerentanan terhadap posisi hutang

dalam USD sehingga memberatkan sisi lia bility (pasiva) bank. Sisi a sset (aktiva)

bank memburuk sebagaimana tercermin pada meningkatnya kredit bermasalah

atau non per for ming loan (NPL) akibat banyaknya debitur yang default.

Sementara itu, upaya pengetatan likuiditas melalui kenaikan suku bunga yang

dilakukan guna menstabilkan inflasi dan nilai tukar telah pula menyebabkan

“negative spr ea d” di sektor perbankan. Krisis yang berkelanjutan telah

mengakibatkan perbankan nasional menjadi semakin rawan. Pada sisi yang lain

kepercayaan masyarakat semakin merosot, khususnya sejak pencabutan izin usaha

16 bank pada bulan November 1997.

Khusus mengenai bank syariah perlu dikemukan bahwa pengalaman

selama krisis ekonomi ini memberikan suatu pelajaran berharga bagi kita bahwa

prinsip risk sharing (berbagi risiko) atau profit and loss sharing (bagi hasil),

sebagaimana yang terdapat pada sistem bank berdasarkan prinsip syariah,

merupakan suatu prinsip yang dapat berperan meningkatkan ketahanan

satuan-satuan ekonomi. Dalam hal ini, prinsip bagi hasil atau berbagi risiko antara

pemilik dana dan pengguna dana sudah diperjanjikan secara jelas dari awal,

sehingga jika terjadi kesulitan usaha karena krisis ekonomi, misalnya, maka risiko

commit to user 7

pengguna dana. Dengan demikian kesulitan ekonomi akan relatif lebih ringan

terasa oleh perorangan dan badan usaha secara individual sehingga kebangkitan

kembali ekonomi dapat diharapkan berlangsung lebih cepat. (Abdullah, 2003:

13).

Terkait dengan kegiatan usaha bank berdasarkan prinsip bagi hasil

(syariah) pada Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 belum

spesifik sehingga perlu diatur secara khusus dalam suatu undang-undang

tersendiri yaitu Nomor 21 Tahun 2008 Tentang Perbankan Syariah. Dalam

ketentuan tersebut ditegaskan bahwa bank yang memilih kegiatan usahanya

berdasarkan prinsip bagi hasil tidak boleh melakukan kegiatan sebagai bank

konvensional, sedangkan bank umum konvensional yang akan melakukan

kegiatan usaha berdasarkan prinsip syariah wajib membuka UUS ( Unit Usaha

Syariah ) di kantor pusat bank dengan izin Bank Indonesia. kegiatan operasional

bank berdasarkan prinsip bagi hasil baik dalam penghimpunan dan penanaman

dana maupun dalam pemberian jasa perbankan lainnya serta dalam hal risiko

usaha pada dasarnya sama dengan bank konvensional.

Pasal 19 dalam Undang – Undang Nomor 21 Tahun 2008 dijelaskan

commit to user 8

1. Menghimpun dana dalam bentuk simpanan berupa Giro, Tabungan atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi'ah

atau akad lain yang tidak beertentangan dengan prinsip syari'ah;

2. Menghimpun dana dalam bentuk investasi berupa deposito, tabungan atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad

mudharabah atau akad lainnya yang tidak bertentangan dengan prinsip

syari'ah.

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad

musyarakah atau akad lain yang tidak bertentangan dengan prinsip

syari'ah.

4. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad

istishna' atau akad lainnya yang tidak bertentangan dengan prinsip

syari'ah.

5. Menyalurkan pembiayaan berdasarkan akad qardh atau akad lain yang

tidak bertentangan dengan prinsip syari'ah.

6. Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak

kepada nasabah berdasarkan akad ijarah dan /atau sewa beli dalam bentuk

ijarah muntahiya bittamlik atau akad lain yang tidak bertentangan dengan

prinsip syari'ah;

7. Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad

commit to user 9

8. Melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan

prinsip syari'ah;

9. Membeli, menjual atau menjamin atas risiko sendiri surat berharga pihak

ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan Prinsip

Syari'ah, antara lain seperti akad Ijarah, Musyarakah, Mudharabah,

Murabahah, Kafalah, atau Hawalah;

10. Membeli surat berharga berdasarkan prinsip syari'ah yang diterbitkan oleh

pemerintah dan/atau Bank Indonesia;

11. Menerima pembayaran dan tagihan atas surat berharga dan melakukan

perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan

prinsip syari'ah.

12. Melakukan penitipan untuk kepentingan pihak lain berdasarkan suatu akad

yang berdasarkan Prinsip Syari'ah;

13. Menyediakan tempat untuk menyimpan barang dan surat berharga

berdasarkan prinsip syari'ah

14. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah berdasarkan prinsip Syari'ah;

15. Melakukan fungsi sebagai Wali Amanat berdasarkan akad wakalah;

16. Memberikan fasilitas letter of kredit atau bank garansi berdasarkan prinsip

commit to user 10

17. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di

bidang sosial sepanjang tidak bertentangan dengan Prinsip Syari'ah dan

sesuai dengan ketentuan peraturan perundang-undangan.

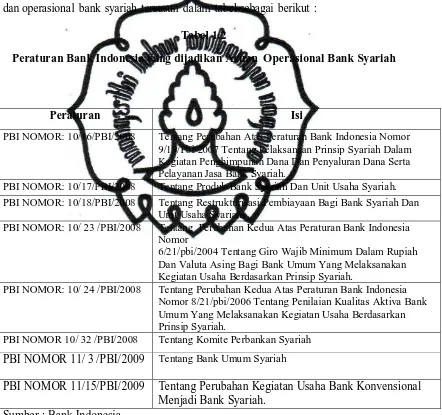

Beberapa PBI ( Peraturan Bank Indonesia ) yang mengatur sistem prosedur

dan operasional bank syariah tersusun dalam tabel sebagai berikut :

Tabel 1.2

Peraturan Bank Indonesia yang dijadikan Acuan Operasional Bank Syariah

Sumber : Bank Indonesia

Peraturan Isi

PBI NOMOR: 10/16/PBI/2008 Tentang Perubahan Atas Peraturan Bank Indonesia Nomor 9/19/Pbi/2007 Tentang Pelaksanaan Prinsip Syariah Dalam Kegiatan Penghimpunan Dana Dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah.

PBI NOMOR: 10/17/PBI/2008 Tentang Produk Bank Syariah Dan Unit Usaha Syariah. PBI NOMOR: 10/18/PBI/2008 Tentang Restrukturisasi Pembiayaan Bagi Bank Syariah Dan

Unit Usaha Syariah.

PBI NOMOR: 10/ 23 /PBI/2008 Tentang Perubahan Kedua Atas Peraturan Bank Indonesia Nomor

6/21/pbi/2004 Tentang Giro Wajib Minimum Dalam Rupiah Dan Valuta Asing Bagi Bank Umum Yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah.

PBI NOMOR: 10/ 24 /PBI/2008 Tentang Perubahan Kedua Atas Peraturan Bank Indonesia Nomor 8/21/pbi/2006 Tentang Penilaian Kualitas Aktiva Bank Umum Yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah.

PBI NOMOR 10/ 32 /PBI/2008 Tentang Komite Perbankan Syariah

PBI NOMOR 11/ 3 /PBI/2009 Tentang Bank Umum Syariah

commit to user 11

Mengenai PBI NOMOR: 10/16/PBI/2008 tentang Pelaksanaan Prinsip

Syariah Dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana Serta

Pelayanan Jasa Bank Syariah. Peraturan ini menjelaskan kewajiban bank syariah

untuk memenuhi prinsip syariah dalam melaksanakan jasa perbankan melalui

kegiatan penghimpunan dana, penyaluran dana dan pelayanan jasa bank.

Pelaksanaan prinsip syariahnya dilakukan dengan memenuhi ketentuan pokok

hukum Islam antara lain prinsip keadilan dan keseimbangan, kemaslahatan dan

universalisme serta tidak mengandung gharar, maysir, riba, zalim dan objek

haram.

PBI NOMOR: 10/17/PBI/2008 tentang produk Bank Syariah dan Unit

Usaha Syariah. Dalam peraturan ini BI mewajibkan Bank Syariah untuk

menyampaikan laporan kepada Bank Indonesia atas pengeluaran produk bank

baru yang memenuhi criteria tertentu yakni yang memiliki karakteristik

sebagaimana dimaksud dalam Buku Kodifikasi Produk Perbankan Syariah, paling

lambat 30 (tigapuluh) hari sebelum produk baru dikeluarkan. Sedangkan PBI

mengenai restrukturisasi pembiayaan bagi bank umum syariah dan unit usaha

syariah. Peraturan ini menyatakan restrukturisasi pembiayaan harus

memperhatikan prinsip-prinsip kehati-hatian dan prinsip syariah. Didalamnya

juga dijelaskan mengenai larangan restrukturisasi yang mengakibatkan penurunan

penggolongan kualitas pembiayaan, pembentukan penyisihan penghapusan

commit to user 12

ujrah secara aktual. Restrukturisasi pembiayaan dapat dilakukan maksimal tiga

kali selama jangka waktu akad pembiayaan awal. selanjutnya restrukturisasi

pembiayaan kedua dan ketiga dapat dilakukan paling cepat enam bulan setelah

restrukturisasi pembiayaan sebelumnya. Pembiayaan yang direstrukturisasi lebih

dari tiga kali akan dikategorikan macet sampai dilunasi.

Selain prinsip risk sharing (berbagi risiko) atau profit and loss sharing

(bagi hasil) yang diterapkan bank syariah juga sistem pembiayaan yang lebih di

arahkan pada sektor produksi domestik. Pembiayaan perbankan syariah yang

lebih diarahkan kepada aktivitas perekonomian domestik ini, sehingga belum

memiliki tingkat integrasi yang tinggi dengan sistem keuangan global dan belum

memiliki tingkat sofistikasi transaksi yang tinggi faktor yang dinilai telah

menyelamatkan bank syariah dari dampak langsung guncangan krisis keuangan

global pada tahun 2008. Hal itu terlihat dari pertumbuhan bank syariah setelah

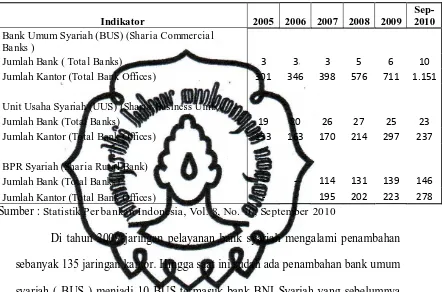

commit to user 13 Tabel 1.3

Jaringan Kantor Perbankan Syariah (Syariah Bank Office Network)

Indikator 2005 2006 2007 2008 2009 Sep-2010

Bank Umum Syariah (BUS) (Sharia Commercia l

Ba nks )

Jumlah Bank ( Tota l Ba nks) 3 3 3 5 6 10

Jumlah Kantor (Total Bank Offices) 301 346 398 576 711 1.151

Unit Usaha Syariah (UUS) (Sharia Business Units)

Jumlah Bank (Total Ba nks) 19 20 26 27 25 23

Sumber : Statistik Per bankan Indonesia, Vol. 8, No. 10, September 2010

Di tahun 2009 jaringan pelayanan bank syariah mengalami penambahan

sebanyak 135 jaringan kantor. Hingga saat ini sudah ada penambahan bank umum

syariah ( BUS ) menjadi 10 BUS termasuk bank BNI Syariah yang sebelumnya

Unit Usaha Syariah UUS ( Unit Usaha Syariah ) mulai beroperasi pada bulan Juni

2010. Hingga saat ini total jumlah kantor BUS meningkat menjadi 1.151, hal ini

mengindikasikan bahwa keberadaan bank syariah diterima baik oleh masyarakat.

Belajar dari pengalaman menghadapi krisis, di tahun 2010 Bank Indonesia

memiliki 4 (empat) kebijakan utama berbasis insentif dan disinsentif ( Darmin

Nasution, 2010 ). Per tama, peningkatan ketahanan sistem perbankan akan

ditempuh melalui penguatan pengaturan, pemantapan sistem pengawasan bank,

commit to user 14

pendalaman pasar keuangan. Kedua, peningkatan intermediasi perbankan melalui

penyempurnaan peraturan dan penyediaan infrastruktur pendukung. Peraturan

yang akan disempurnakan diantaranya meliputi giro wajib minimum (GWM),

optimalisasi dan efisiensi kegiatan operasional bank, kemudahan persyaratan

kegiatan devisa yang dapat mendorong pemberian kredit. Ketiga, peningkatan

peran perbankan syariah terhadap perekonomian nasional dan penguatan

ketahanannya. Kebijakan untuk perbankan syariah ini akan ditempuh diantaranya

dengan meningkatkan insentif untuk mendorong peningkatan modal,

memfasilitasi pengembangan unit usaha syariah dan anak perusahaannya, serta

memfasilitasi terpenuhinya kebutuhan SDM perbankan syariah yang kompeten.

Keempat, peningkatan peran Bank Perkreditan Rakyat dalam pembiayaan

keuangan mikro dan penguatan ketahanannya. Kebijakan ini akan ditempuh

diantaranya dengan, memberikan insentif untuk mendorong peningkatan modal,

dan memfasilitasi terpenuhinya kebutuhan SDM BPR yang kompeten, serta

mempertegas posisi BPR sebagai community bank.

Sementara arah kebijakan pengembangan perbankan syariah tahun 2011

difokuskan kepada beberapa hal berikut ( Halim Alamsyah, 2010 ): Perta ma,

peningkata n kualita s sistem penga wa san yang sejalan dengan pertumbuhan

industri yang pesat, pengawasan risiko yang semakin terkendali, dan

perkembangan terkini kepatuhan regulasi baik yang berasal dari IFSB, BIS

commit to user 15

Economic Community (AEC). Kedua , pengemba ngan sumber daya manusia

per bankan syar iah dimana dalam perspektif manajemen modern, human ca pital

merupakan elemen terpenting dan penentu dalam mencapai visi dan keunggulan

bersaing organisasi. Ketiga, str ategi co-opetition untuk meningkatka n ka pa sitas

da n kualita s layanan. Co-opetition merupakan kombinasi dari cooperation dan

competition yang mensinergikan sumber daya antara BUS atau UUS dengan BUK

induknya. Keempat, adanya level of playing field yang memungkinkan bank

syariah untuk memberikan tingkat pelayanan yang luas dan sama modern-nya

dengan apa yang telah disediakan oleh bank konvensional. Kelima, edukasi publik

secara inovatif dan terintegrasi. Masyarakat telah semakin mengenal dan

merasakan kemanfaatan dari kehadiran bank syariah sehingga antusiasme untuk

menggunakan produk dan jasa perbankan syariah semakin meningkat. Hal ini

menunjukkan bahwa citra baru yang lebih universal dan inklusif dari industri

perbankan syariah, yang kini populer dikenal sebagai iB (ai-Bi), telah berhasil

menempatkan bank syariah sebagai alternatif sistem perbankan yang dapat

dinikmati oleh semua kalangan masyarakat.

Dengan fokusnya kebijakan – kebijakan dalam mengembangkan

perbankan syariah akan menjadi peluang yang sangat besar bagi pertumbuhan

bank syariah. Dewasa ini beberapa perbankan konvensional berekspansi

membuka cabang syariah. Sebagai salah satu lembaga keuangan, bank perlu

commit to user 16

syariah harus bersaing dengan bank konvensional yang dominan dan telah

berkembang pesat di Indonesia. Persaingan yang semakin tajam ini harus

dibarengi dengan manajemen yang baik untuk bisa bertahan di industri

perbankan. Salah satu faktor yang harus diperhatikan oleh bank untuk bisa terus

bartahan hidup adalah kinerja (kondisi keuangan) bank. Oleh karena itu, penulis

tertarik untuk melakukan penelitian dengan judul “Analisis Perbandingan

Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi

permasalahan dalam penelitian ini adalah:

1) Bagaimana kinerja keuangan perbankan syariah jika dibandingkan dengan

perbankan konvensional untuk masing-masing rasio keuangan?

2) Bagaiman keunggulan kinerja keuangan untuk masing – masing rasio

keuangan pada perbankan syariah jika dibandingkan dengan perbankan

konvensional ?

C. Tujuan Penelitian

Tujuan yang ingin dicapai melalui analisis perbandingan kinerja keuangan

commit to user 17

1) Menganalisa kinerja keuangan perbankan syariah jika dibandingkan dengan

perbankan konvensional untuk masing-masing rasio keuangan.

2) Menganalisa kinerja perbankan syariah jika dibandingkan dengan perbankan

konvensional secara keseluruhan.

3) Untuk mengetahui kemampuan perbankan syariah bersaing dengan perbankan

konvensional jika dilihat dari kinerja keuangan.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian

mengenai perbandingan kinerja keuangan perbankan syariah dengan perbankan

konvensional antara lain :

1) Bagi penulis, dengan melakukan penelitian ini penulis memperoleh

pengalaman dan ilmu pengetahuan baru mengenai perbankan syariah.

2) Bagi bank syariah, dapat dijadikan sebagai catatan/koreksi untuk

mempertahankan dan meningkatkan kinerjanya, sekaligus memperbaiki

apabila ada kelemahan dan kekurangan.

3) Bagi bank konvensional, hasil penelitian ini diharapkan dapat dijadikan acuan

atau pertimbangan untuk membentuk atau menambah Unit Usaha Syariah atau

bahkan mengkonversi menjadi bank syariah.

4) Bagi masyarakat, hasil penelitian ini diharapkan dapat menjadikan wacana

commit to user 18 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Kata bank berasal dari kata bangue dalam bahasa Perancis dan dari kata

ba nco dalam bahasa Italia, yang berarti peti atau lemari atau bangku. Kata lemari

atau peti menyiratkan fungsi sebagai tempat penyimpanan benda-benda berharga

seperti emas, berlian, uang dan sebagainya. Sedangkan istilah bank di dalam Al

Quran tidak disebutkan secara eksplisit. Akan tetapi, jika yang dimaksud adalah

sesuatu yang memiliki unsur-unsur seperti struktur, manajemen fungsi, hak dan

kewajiban maka semua itu disebutkan dengan jelas seperti zakat, sodaqoh,

ghanimah (rampasan perang), ba‟i (jual beli), dayn (utang dagang), maal (harta),

dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh peran tertentu

dalam kegiatan ekonomi (Sudarsono, 2004: 27).

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang

perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari definisi tersebut dapat disimpulkan empat peranan penting bank

commit to user 19 a) Pengalihan asset (a sset tr a nsmutation)

Bank dan lembaga keuangan bukan bank memberikan pinjaman kepada

pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah

disepakati. Sumber dana pinjaman tersebut diperoleh dari pemilik dana

yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan

keinginan pemilik dana. Dalam hal ini bank dan lembaga keuangan bukan

bank telah berperan sebagai pengalih asset dari unit surplus (lenders)

kepada unit defisit (borr ower s). Dalam kasus lain, pengalihan asset dapat

pula terjadi jika lembaga keuangan memerlukan sekuritas sekunder (giro,

deposito berjangka, dana pensiun, dan sebagainya) yang kemudian dibeli

oleh unit surplus dan selanjutnya ditukarkan dengan sekuritas primer

(saham, obligasi, promes, commer cial paper, dan sebagainya) yang

diterbitkan unit defisit.

b) Transaksi (transaction)

Bank dan lembaga keuangan bukan bank memberikan berbagai

kemudahan kepada pelaku ekonomi untuk melakukan transakasi barang

dan jasa. Produk-produk yang dikeluarkan (giro, tabungan, deposito,

saham dan sebagainya) merupakan pengganti uang dan dapat digunakan

sebagai alat pembayaran

c) Likuiditas (liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk

Produk-commit to user 20

produk tersebut mempunyai likuiditas yang berbeda-beda untuk

kepentingan likuiditas pemilik dana, mereka dapat menempatkan dananya sesuai

dengan kebutuhan dan kepentingannya.

d) Efisiensi (efficiency)

Peranan bank dan lembaga keuangan bukan bank adalah mempertemukan

pemilik dan pengguna modal. Lembaga keuangan memperlancar dan

mempertemukan pihak-pihak yang saling membutuhkan. Adanya

informasi yang tidak simetris antara peminjam dan investor menimbulkan

masalah insentif.

Secara lebih spesisfik fungsi bank dapat disebut sebagai agen of tr ust,

agen of development, dan agen of services ( Sri Susilo et al., 2000: 6). Agent of

Tr ust dasar utama kegiatan bank adalan kepercayaan atau trust, baik dalam hal

penghimpunan dana maupun penyaluran dana. Masyarakat akan menitipkan

dananya di bank apabila dilandasi oleh unsur kepercayaan.

Agent of Development adalah tugas bank sebagai penghimpun dana dan

penyalur dana sangat diperlukan untuk kegiatan perekonomian di sector riil.

Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan kegiatan

investasi, distribusi dan juga mengkonsumsi barang dan jasa mengingat semua

kegiatan investasi distribusi, konsumsi selalu berkaitan dengan pengguanaan uang

, kelancaraan kegiatan investasi, distribusi, konsumsi ini tidak lain adalah

commit to user 21

Agent of Ser vices adalah bank memberikan penawaran jasa – jasa

perbankan yang lain kepada masyarakat. Jasa bank ini dapat berupa jaminan bank,

jasa penyelesaian tagihan dan jasa – jasa lainnya.

B. Bank Konvensional

Bank Konvensional yaitu bank yang dalam aktivitasnya, baik

penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan

mengenakan imbalan berupa bunga atau sejumlah imbalan dalampersentase

tertentu dari dana untuk suatu periode tertentu. Keuntungan utama dari bisnis

perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga

simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit

yang disalurkan. Keuntungan dari selisih bunga di bank dikenal dengan istilah

spread based. Apabila suatu bank mengalami kerugian dari selisih bunga, dimana

suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal

dengan nama negatif spread (Martono, 2002 ).

Kegiatan usaha bank umum konvensional menurut Booklet Perbankan

Indonesia tahun 2010 adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya

yang dipersamakan dengan itu;

2. Memberikan kredit;

commit to user 22

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya:

a. Surat-surat wesel termasuk wesel yang diakseptasioleh bank yang

masa berlakunya tidak lebih lama daripada kebiasaan dalam

perdagangan surat-surat dimaksud;

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa

berlakunya tidak lebih lama daripadakebiasaan dalam perdagangan

surat-surat dimaksud;

c. Kertas perbendaharaan negara dan surat jaminanpemerintah;

d. Sertifikat Bank Indonesia (SBI);

e. Obligasi;

f. Surat dagang berjangka waktu sampai dengan 1 (satu) tahun;

g. Instrumen surat berharga lain yang berjangka waktu sampai dengan 1

(satu) tahun;

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah;

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi

maupun dengan wesel unjuk, cek atau sarana lainnya;

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

commit to user 23

8. Menyediakan tempat untuk menyimpan barang dan surat berharga;

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu

kontrak;

10.Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di bursa efek;

11.Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat;

12.Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh BI;

13.Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan Undang-undang tentang Perbankan dan peraturan

perundang-undangan yang berlaku;

14.Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang

ditetapkan oleh BI;

15.Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di

bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek,

asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan

memenuhi ketentuan yang ditetapkan oleh BI;

16.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

commit to user 24

dengan syarat harus menarik kembali penyertaannya, dengan memenuhi

ketentuan yang ditetapkan oleh BI; dan

17.Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai

dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang

berlaku.

C. Bank Syariah

Menurut pasal 1 dalam UU No.21 Tahun 2008 tentang Perbankan Syariah,

dijelaskan bahwa bank adalah suatu badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Dalam undang-undang ini juga mengatur jenis bank

berdasarkan prinsip atau instrument yang digunakan, yaitu :

a) Bank konvensional adalah bank yang dalam operasinya mengambil

keuntungan dari selisih antara bunga pinjaman dengan bunga simpanan

dan mendasarkan segala aktivitasnya mengambil keuntungan dari bunga.

b) Bank berdasarkan prinsip syariah, hal ini juga dibedakan menjadi dua

jenis:

1) Bank umum syariah. Pada dasarnya sama dengan bank umum akan

tetapi segala aktifitasnya didasarkan pada prinsip-prinsip syariat

commit to user 25

syariat islam termasuk salah satu jenis riba yang dilarang dalam

syariat islam.

2) Unit usaha syariah. Pada prinsipnya sama dengan bank umum

syariah akan tetapi keberadaanya merupakan cadangan dari bank

konvensional yang secara pengelolaanya dipisahkan dari aktifitas

bank konvensional(induknya). Dasar hukum perbankan unit usaha

syariah di bank konvensional adalah UU. No 21 Tahun 2008.

Pengertian Bank Syariah itu sendiri menurut praktisi ekonomi islam yaitu

Syafi‟i Antonio dan Karnaen Perwaatmadja, Bank Syariah dibedakan menjadi

dua, yaitu:

a. Bank Islam, adalah bank yang beroperasi sesuai dengan prinsip-prinsip

syariah Islam dan bank yang tata cara beroperasinya mengacu kepada

ketentuan-ketentuan Al Quran dan Hadits.

b. Bank yang beroperasi dengan prinsip syariah Islam, adalah bank yang

dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam,

khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam

tata cara bermuamalat tersebut menjauhi praktek-praktek yang

dikhawatirkan mengandung unsur-unsur riba yang selanjutnya memakai

kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan

commit to user 26

Bank Indonesia memberikan pengertian bahwa Bank Syariah merupakan

lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika

dan sistem nilai Islam, khususnya yang bebas dari bunga (riba), bebas dari

kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari

hal-hal yang tidak jelas dan meragukan (ghar ar), berprinsip keadilan, dan hanya

membiayai kegiatan usaha yang halal.

D. Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya

berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan

prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam.

Adapun prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wa diah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain,

baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio,

2001). Secara umum terdapat dua jenis al-wadiah, yaitu:

a) Wadia h Yad Al-Amanah (Trustee Depositor y) adalah akad penitipan

barang/uang dimana pihak penerima titipan tidak diperkenankan

menggunakan barang/uang yang dititipkan dan tidak bertanggung

commit to user 27

diakibatkan perbuatan atau kelalaian penerima titipan. Adapun

aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b) Wadia h Yad a dh-Dha manah (Guar antee Depository) adalah akad

penitipan barang/uang dimana pihak penerima titipan dengan atau

tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang

titipan dan harus bertanggung jawab terhadap kehilangan atau

kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang

diperoleh dalam penggunaan barang/uang titipan menjadi hak

penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan

tabungan.

2. Prinsip Bagi Hasil (Pr ofit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil

usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang

berdasarkan prinsip ini adalah:

a) Al-Mudhar abah

Al-Mudhar abah adalah akad kerjasama usaha antara dua pihak

dimana pihak pertama (sha hibul maal) menyediakan seluruh (100%)

modal, sedangkan pihak lainnya menjadi pengelola (mudhar ib).

Keuntungan usaha secara mudhar aba h dibagi menurut kesepakatan

yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh

commit to user 28

Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian

si pengelola, si pengelola harus bertanggung jawab atas kerugian

tersebut. Akad mudhar a ba h secara umum terbagi menjadi dua jenis:

a. Mudhar aba h Muthla qah

Adalah bentuk kerjasama antara shahibul maal dan mudhar ib yang

cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu, dan daerah bisnis

b. Mudhar aba h Muqayyadah

Adalah bentuk kerjasama antara sha hibul ma al dan mudharib

dimana mudhar ib memberikan batasan kepada sha hibul maal

mengenai tempat, cara, dan obyek investasi.

b) Al-Musyar a ka h

Al-musyar aka h adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan

risiko akan ditanggung bersama sesuai dengan kesepakatan.

Dua jenis al-musyarakah:

i. Musyar akah pemilikan, tercipta karena warisan, wasiat, atau

kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua

orang atau lebih.

commit to user 29

orang atau lebih setuju bahwa tiap orang dari mereka

memberikan modal musyarakah.

Sistem ini berbeda dengan bank konvensional yang pada intinya

meminjam dana dengan membayar bunga pada satu sisi neraca dan

memberikan pinjaman dana dengan menarik bunga pada sisi lainnya.

Inti mekanisme bagi hasil pada dasarnya terletak pada kerjasama antara

pemilik dana (sha hibul ma al) dengan pengelola dana (mudhar ib).

Tabel 2.1

Perbedaan Bunga dan Bagi Hasil

BUNGA BAGI HASIL

1. Penentuan bunga di buatn pada waktu akad, tanpa berpedoman pada untung rugi. 2. Besarnya presentase berdasarkan pada

jumlah uang ( modal ) yang dipinjamkan. 3. Bunga dapat mengambang atau variabel, dan

besarnya naik turun sesuai dengan naik turunnya bunga patokan atau kondisi ekonomi.

4. Pembayaran bunga tetap seperti yang dijanjikan, tanpa pertimbangan apakah proyek dijalankan oleh pihak nasabah untung atau rugi.

5. Jumlah pembayaran bunga tidak meningkat sekalipun julmlah keuntungan berlipat ganda. 6. Eksistensi bunga diragukan ( kalau tidak

dikecam ) oleh se mua aga ma.

1. Penentuan besarnya rasio bagi0hasil dibuat pada waktu akad dengan pedoman pada kemungkinan untung – rugi.

2. Besarnya rasio bagi-hasil berdasarkan pada jumlah keuntungan yang diperoleh. 3. Rasio bagi-hasil tetap tidak berubah Selama

akad masih berlaku, kecuali diubah atas kesepakatan bersama.

4. Bagi-hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama. 5. Jumlah pembagian laba meningkat sesuai

dengan peningkatan keuntungan. 6. Tidak ada yang meragukan keabsahan

keuntungan bagi – hasil.

commit to user 30

Inti mekanisme bagi hasil pada dasarnya terletak pada kerjasama

antara pemilik dana (shahibul maal) dengan pengelola dana (mudhar ib).

Secara syari’ah, prinsip bagi hasil dilaksanakan berdasarkan pada asas

mudharabah yang kemudian diaplikasikan dalam bentuk investasi. Meskipun

demikian, dalam perkembangannya bank syari’ah tidak hanya membatasi

dirinya pada akad mudharabah saja. Akan tetapi sesuai dengan jenis dan

nature usahanya, bank syari’ah juga memperoleh dana melalui sistem

perkongsian, sistem jual beli, sewa menyewa, dan lain-lain.

3. Prinsip Jual Beli.

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli

dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian barangatas

nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan

harga sejumlah harga beli ditambah keuntungan (margin).

Implikasinya berupa :

a) Al-Mur aba ha h

Mur abaha h adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (mar gin) yang disepakati oleh penjual dan

pembeli.

b) Sala m

commit to user 31

pengiriman oleh penjual dan pelunasannya dilakukan segera oleh

pembeli sebelum barang pesanan tersebut diterima sesuai

syarat-syarat tertentu. Bank dapat bertindak sebagai pembeli atau penjual

dalam suatu transaksi sala m. Jika bank bertindak sebagai penjual

kemudian memesan kepada pihak lain untuk menyediakan barang

pesanan dengan cara salam maka hal ini disebut sala m par alel.

c) Istishna ’

Istishna ’ adalah akad jual beli antara pembeli dan produsen yang juga

bertindak sebagai penjual. Cara pembayarannya dapat berupa

pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka

waktu tertentu. Barang pesanan harus diketahui karakteristiknya

secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan

kuantitasnya. Bank dapat bertindak sebagai pembeli atau penjual.

Jika bank bertindak sebagai penjual kemudian memesan kepada

pihak lain untuk menyediakan barang pesanan dengan cara istishna

maka hal ini disebut istishna par alel.

4. Prinsip Sewa (Al-Ijara h)

Al-ijar a h adalah akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak

kepemilikan atas barang itu sendiri. Al-ijar ah terbagi kepada dua jenis:

commit to user 32

b) Ija r ah al muntahiya bit tamlik merupakan penggabungan sewa dan beli,

dimana si penyewa mempunyai hak untuk memiliki barang pada akhir

masa sewa.

5. Prinsip Jasa (Fee-Ba sed Ser vice)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan

bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

a) Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti transfer.

b) Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk

memenuhi kewajiban pihak kedua atau yang ditanggung.

c) Al-Ha walah

Adalah pengalihan utang dari orang yang berutang kepada orang lain

yang wajib menanggungnya Kontrak hawa la h dalam perbankan

biasanya diterapkan pada Fa ctor ing (anjak piutang), Post-dated check,

dimana bank bertindak

sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

d) Ar -Ra hn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas

commit to user 33

nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh

jaminan untuk dapat mengambil kembali seluruh atau sebagian

piutangnya. Secara sederhana dapat dijelaskan bahwa r a hn adalah

semacam jaminan utang atau gadai.

e) Al-Qar dh

Al-qar dh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan. Produk ini digunakan untuk

membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana

zakat, infaq dan shada qa h.

E. Produk Perbankan Syariah

Bank syariah sebagai lembaga intermediasi menerima pendanaan dari

nasabah dan meminjamkannya kepada nasabah (unit ekonomi) lain yang

membutuhkan dana. Atas pendanaan para nasabah itu bank memberi imbalan

berupa bagi hasil. Demikian pula, atas pemberian pembiayaan itu bank

mewajibkan bagi hasil kepada para peminjam. Peran bank syariah dianggap

mampu untuk memenuhi kebutuhan manusia, dan aktivitas perbankan dapat

dipandang sebagai wahana bagi masyarakat modern untuk membawa mereka

dana-commit to user 34

dana yang menganggur. Selain itu bank syariah juga menyediakan produk-produk

jasa yang dapat dimanfaatkan oleh nasabahnya.

Secara umum keseluruhan transaksi di perbankan syariah dapat dibagi

menjadi tiga bagian besar, yakni (Direktorat Perbankan Syariah Bank Indonesia,

2008):

1. Produk penghimpunan dana (funding)

Produk-produk yang tergabung disini adalah produk yang bertujuan untuk

menghimpun dana masyarakat. Dalam sistem perbankan syariah simpanan

diterima berdasarkan prinsip Wa di’a h dan Mudha ra ba h.

a) Prinsip Wadi’ah .

Prinsip ini mempunyai implikasi hukum yang sama dengan qardh, di mana

nasabah bertindak sebagai pihak yang meminjamkan uang dan bank bertindak

sebagai pihak peminjam. Pengembangan produk bank syariah yang

berdasarkan prinsip ini meliputi dua jenis, yaitu: wadi’ah yad amanah dan

wa di’a h ya d dhomana h. Adapun penjelasan tentang mekanisme produk bank

syariah yang berdasarkan prinsip ini diperlihatkan pada gambar 2.1 dan 2.2.

Gambar 2.1

commit to user 35 Gambar 2.2

Skema Kerja Prinsip Wadi’ah Yad Dhomanah

Gambar

2.7 dan

2.8 menjelaskan perbedaan kedua prinsip tersebut. Wadi’ah yad amanah

merupakan barang yang dititipkan tidak dapat dikelola oleh bank syariah.

Wa di’a h ya d dhoma na h yaitu barang yang dititipkan dapat dikelola oleh bank

syariah. Prinsip ini dikembangkan dalam bentuk, yaitu:

i. Giro Syariah

Giro adalah simpanan yang penarikannya dapat dilakukan setiap

saat dengan menggunakan cek atau bilyet giro, sarana perintah

pembayaran lainnya, atau dengan pemindahbukuan

ii. Tabungan Syariah

Tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek atau bilyet giro, dan atau alat lainnya

yang dipersamakan dengan itu.

commit to user 36

Aplikasi prinsip ini adalah bahwa deposan atau penyimpan bertindak sebagai

sha hibul ma al dan bank sebagai mudhar ib. Dana ini digunakan bank untuk

melakukan pembiayaan akad jual beli maupun syirkah. Apabila kerugian

terjadi, bank bertanggung jawab atas kerugian yang terjadi. Prinsip ini dalam

aplikasinya seperti: tabungan berjangka dan deposito berjangka. Prinsip

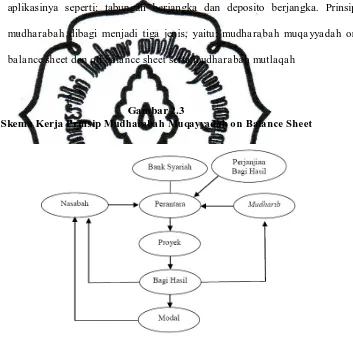

mudha raba h dibagi menjadi tiga jenis, yaitu: mudharabah muqa yyadah on

ba la nce sheet dan off balance sheet serta mudharabah mutlaqah

Gambar 2.3

Skema Kerja Prinsip Mudharabah Muqayyadah on Balance Sheet

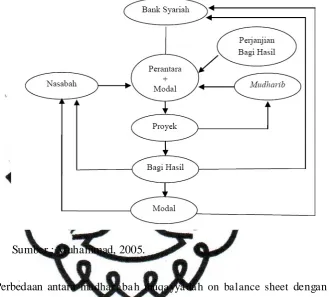

commit to user 37 Gambar 2.4

Skema Kerja Prinsip Mudharabah Muqayyadah off Balance Sheet

Sumber : Muhammad, 2005.

Perbedaan antara mudhar aba h muqa yya da h on balance sheet dengan off

bala nce sheet dapat dilihat pada gambar 2.3 dan 2.4. Pada mudhar abah

muqayyada h off bala nce sheet, bank syariah juga berperan memberikan

modal untuk dikelola mudhar ib dan bank syariah akan mendapatkan

kembali modalnya dan bagi hasil dari proyek yang dikerjakan.

2. Produk pembiayaan/penyaluran dana (financing).

Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan

itu berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan atau

commit to user 38

atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka

waktu tertentu dengan imbalan ujroh, tanpa imbalan, atau bagi hasil.

Produk-produk yang tergabung di sini adalah Produk-produk yang bertujuan untuk membiayai

kebutuhan masyarakat. Dalam sistem perbankan syariah pembiayaan

dibedakan menjadi:

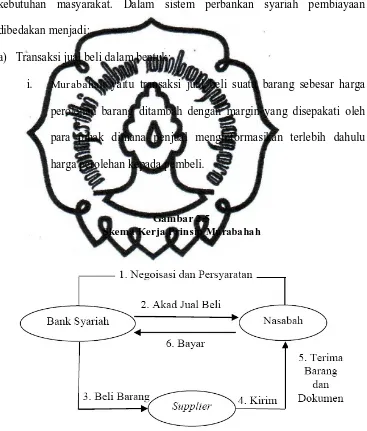

a) Transaksi jual beli dalam bentuk:

i. Mur abahah yaitu transaksi jual beli suatu barang sebesar harga

perolehan barang ditambah dengan margin yang disepakati oleh

para pihak dimana penjual menginformasikan terlebih dahulu

harga perolehan kepada pembeli.

Gambar 2.5

Skema Kerja Prinsip Murabahah

commit to user 39

ii. Salam yaitu transaksi jual beli barang dengan cara pemesanan

dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu

secara penuh.

Gambar 2.6

Skema Kerja Prinsip Bai As-Salam

Sumber: Muhammad, 2005

iii. Istishna yaitu jual beli seperti akad salam, namun pembayarannnya

dilakukan oleh bank dalam beberapa kali pembayaran. Istishna

diterapkan pada pembiayaan manufaktur dan konstruksi.

Gambar 2.7

commit to user 40 b) Transaksi sewa menyewa dalam bentuk:

i. Ijar ah yaitu transaksi sewa menyewa atas suatu barang dan atau

jasa antara pemilik objek sewa termasuk kepemilikan hak pakai

atas objek sewa dengan penyewa untuk mendapatkan imbalan atas

objek sewa yang disewakan.

Gambar 2.8

Skema Kerja Prinsip Ijarah

Sumber: Muhammad, 2005

ii. Ijar ah muntahiyah bittamlik yaitu transaksi sewa menyewa antara

pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas

objek sewa yang disewakannya dengan opsi perpindahan hak milik

objek sewa.

Gambar 2.9

commit to user 41 c) Transaksi Bagi Hasil

i. Mudhar a bah yaitu transaksi penanaman dana dari pemilik dana

(shahibul maal) kepada pengelola dana (mudhar ib) untuk

melakukan kegiatan usaha tertentu yang sesuai syariah, dengan

pembagian hasil usaha antara kedua belah pihak berdasarkan

nisbah yang telah disepakati sebelumnya.

Gambar 2.10

Skema Kerja Prinsip Mudharabah

Sumber : Muhammad, 2005.

ii. Musyarakah yaitu transaksi penanaman dana dari dua atau lebih

pemilik dana dan atau barang untuk menjalankan usaha antara

kedua belah pihak berdasarkan nisbah yang disepakati sedangkan

commit to user 42 Gambar 2.11

Skema Kerja Prinsip Musyarakah

Sumber : Muhammad, 2005.

d) Transaksi pinjam meminjam dalam bentuk:

Piutang Qardh ini membantu nasabah secara cepat, berjangka pendek, dan

diarahkan untuk usaha kecil serta keperluan sosial.

Gambar 2.12

Skema Kerja Prinsip Qardh

commit to user 43 e) Transaksi multijasa dalam bentuk:

i. Ijar ah yaitu transaksi sewa menyewa atas suatu barang dan atau

jasa antara pemilik objek sewa termasuk kepemilikan hak pakai

atas objek sewa dengan penyewa untuk mendapatkan imbalan atas

objek sewa yang disewakan.

ii. Kafala h yaitu transaksi penjaminan yang diberikan oleh

penanggung (kafil) kepada pihak ketiga atau yang tertanggung

(makful lahu)untuk memenuhi kewajiban pihak kedua (makful

„a nhula shil)

3. Produk pelayanan jasa (ser vice).

Produk-produk yang tergabung disini adalah produk yang dibuat untuk

melayani kebutuhan masyarakat yang berbasis pendapatan tanpa exposur e

pembiayaan. Dalam sistem perbankan syariah produk pelayanan jasa , yaitu:

a) Letter of Credit (L/C) Import Syariah

Letter of Credit (L/C) Import Syariah yaitu surat pernyataan akan

membayar kepada Eksportir (beneficiar y) yang diterbitkan oleh

Bank (issuing ba nk) atas permintaan Importir dengan pemenuhan

persyaratan tertentu (Unifor m Custom a nd Pr actice for

Documentary Credits/ UCP)

commit to user 44

Bank Garansi Syariah yaitu jaminan yang diberikan oleh bank

kepada pihak ketiga penerima jaminan atas pemenuhan kewajiban

tertentu nasabah bank selaku pihak yang dijamin kepada pihak

ketiga dimaksud.

c) Penukaran Valuta Asing (Sharf)

Penukaran Valuta Asing (Sharf) merupakan jasa yang diberikan

bank syariah untuk membeli atau menjual valuta asing yang sama

(single cur rency) maupun berbeda (multi curr ency), yang hendak

ditukarkan atau dikehendaki oleh nasabah.

F. Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki

persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer,

teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain

sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut

aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

a) Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi

dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.

Nasabah seringkali berani melanggar kesepakatan/perjanjian yang telah

commit to user 45

tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban

hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik

dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus

memenuhi ketentuan akad.

b) Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada

perbankan syariah berbeda dengan perbankan konvensional. Kedua belah

pihak pada perbankan syariah tidak menyelesaikannya di peradilan negeri,

tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah.

Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip

syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah

Indonesia atau BAMUI yang didirikan secara bersama oleh Kejaksaan

Agung Republik Indonesia dan Majelis Ulama Indonesia.

c) Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang

amat membedakan antara bank syariah dan bank konvensional adalah

keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi

operasional bank dan produk-produknya agar sesuai dengan garis-garis

syariah. Dewan Pengawas Syariah biasanya diletakkan pada posisi

commit to user 46

efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah.

Karena itu biasanya penetapan anggota Dewan Pengawas Syariah

dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota

Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah

Nasional.

d) Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari

kriteria syariah. Hal tersebut menyebabkan bank syariah tidak akan

mungkin membiayai usaha yang mengandung unsur-unsur yang

diharamkan. Terdapat sejumlah batasan dalam hal pembiayaan. Tidak

semua proyek atau objek pembiayaan dapat didanai melalui dana bank

syariah, namun harus sesuai dengan kaidah-kaidah syariah.

e) Lingkungan dan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai

dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus

melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim

yang baik, selain itu karyawan bank syariah harus profesional (fathanah),

dan mampu melakukan tugas secara team-work dimana reward dan

punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

Secara garis besar perbandingan bank syariah dengan bank

commit to user 47 Tabel 2.2

Perbedaan Bank Konvensional Dan Bank Syariah

Bank Konve nsional Bank Syariah

Fungsi dan Kegiatan Bank

Inter mediasi, jasa keuangan. Inter mediasi, manager investasi, investor, social, jasa keuangan.

Prinsip dasar operasi Tidak anti riba dan anti masyir Anti riba dan anti masyir prioritas pelayanan - bebas nilai ( prinsip

materialistis )

- uang sebagai komoditi - Bunga

- tidak bebas nilai ( prinsip syariah islam)

- uang sebagai alat tukar dan bukan komoditi

- bagi hasil, jual beli, sewa Orientasi Kepentingan Pribadi Kepentingan public

Bentuk Keuntungan Tujuan social ekonomi islam, keuntungan

Evaluasi Nasabah Bank komersial Bank komersial, bank pembangunan, bank universal atau multi-purpose

Sumber likuiditas jangka pendek

Terbatas debitor - kreditor Erat sebagai mitra usaha Hubungan Nasabah Kepastian penge mbalian pokok

dan bunga ( creditworthiness

Pasar uang, Bank Sentral Terbatas Lembaga Peyelesai Risiko usaha Pengadilan, badan arbitrase Pengadilan, Badan Arbitrase

Syariah Nasional

Investasi - Dewan komisaris