S K R I P S I

ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK SYARIAH DENGAN BANK KONVENSIONAL

YANG TERDAFTAR DI BANK INDONESIA

OLEH

ARIE FIRMANSYAH SARAGIH 070503047

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Analisis

Perbandingan Kinerja Keuangan Antara Bank Syariah Dengan Bank Konvensional

Yang Terdaftar Di Bank Indonesia“ adalah benar hasil karya saya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa

lain dalam konteks penulisan skripsi program Reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas dinyatakan dengan jelas, benar apa

adanya. Apabila dikemudian hari pernyataan ini tidak benar , saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Juli 2012

Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, puji syukur penulis ucapkan kepada Sang

Pencipta dan Penguasa Alam beserta isinya, Allah SWT yang telah memberikan

nikmat, rahmat, hidayah dan berkah yang tiada terhingga, sehingga skripsi ini

dapat terselesaikan dengan baik. Shalawat berangkaikan Salam tak lupa penulis

hadiahkan kepada Nabi besar Muhammad SAW, Nabi akhir zaman sebagai

perantara turunnya cahaya Islam ke dunia ini berikut juga ilmu pengetahuan

kepada ummatnya.

Adapun skripsi ini berjudul “Analisis Perbandingan Kinerja Keuangan

Antara Bank Syariah Dengan Bank Konvensional Yang Terdaftar Di Bank

Indonesia” dan disusun dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi

Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga

kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua

departemen Akuntansi dan Bapak Drs. H. Hotmal Ja’far, MM, Ak selaku

3. Bapak Drs. Firman Syarif, M.Si. Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekertaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku dosen pembimbing yang

telah banyak meluangkan waktu, pikiran, dan tenaga sehingga penulis

dapat menyelesaikan skripsi ini.

5. Bapak Drs. Zainal A.T Silangit, Ak selaku pembaca penilai telah banyak

meluangkan waktu, pikiran, dan tenaga sehingga penulis dapat

menyelesaikan skripsi ini.

6. Kedua orang tua penulis (Alm) Drs. Irwansyah Saragih dan Mia Amalia

BA, adik penulis Muhammad Rizky Saragih dan Nurul Pratiwi Saragih

yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Akhir kata penulis mengharap semoga skripsi ini dapat memberikan

manfaat bagi pihak-pihak yang berkepentingan.

Medan, 19 Juli 2012 Penulis

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK SYARIAH DENGAN BANK KONVENSIONAL

YANG TERDAFTAR DI BANK INDONESIA

Tujuan penelitian ini adalah untuk membandingkan kinerja keuangan perbankan syariah dan perbankan konvensional periode 2008-2010 yang terdaftar di Bank Indonesia. Parameter yang digunakan untuk melakukan perbandingan kinerja keuangan perbankan adalah dengan menggunakan rasio keuangan yakni meliputi capital adequacy ratio(CAR),return on asset (ROA),return on equity (ROE), dan loan to deposit ratio (LDR).

Hasil penelitian menunjukkan bahwa ROA, ROE, dan LDR tidak berbeda secara signifikan antara perbankan syariah dengan perbankan konvensional, hanya variable CAR yang menunjukkan perbedaan signifikan antara perbankan syariah dan perbankan konvensional.

Pengujian secara kesuluruhan yang diwakili oleh variabel Kinerja menunjukkan bahwa tidak terdapat perbedaan signifikan antara perbankan syariah dan perbankan konvensional. Namun secara keseluruhan kinerja perbankan syariah lebih baik dibanding perbankan perbankan konvensional pada periode penelitian.

ABSTRACT

COMPARATIVE ANALYSIS OF SHARIA BANK FINANCIAL PERFORMANCE AND CONVENTIONAL BANK ON

THE BANK OF INDONESIA

This research aims to analyze the comparative performance of Islamic banking and conventional banking which are listed in Bank of Indonesia. The parameters used to compare the financial performance of banks is to use the financial ratios include capital adequacy ratio(CAR),return on asset (ROA),return on equity (ROE), and loan to deposit ratio (LDR).

The results showed that ROA, ROE, and LDR do not differ significantly between Islamic banks and the conventional banks, only CAR that showed significant differences between Islamic bank and conventional bank.

The simultaneous test represented by the performance variable shows do not differ significantly between Islamic banks and the conventional banks. Overall, the performance of Islamic banking is better than conventional banking in the study period.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………...1

1.2 Perumusan Masalah………...6

1.3 Tujuan dan Manfaat Penelitian………..7

1.1.1 Tujuan Penelitian ………...7

1.1.2 Manfaat Penelitian………..7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis……….8

2.2.1 Bank Konvensional ………..8

2.2.2 Bank Syariah……….8

2.2.3 Perbedaan Bank Syariah Dengan Konvensional……...9

2.2 Kinerja Keuangan Bank……….12

2.3 Analisis Rasio Keuangan………...13

2.4 Tinjauan Penelitian Terdahulu………...16

2.5 Kerangka Konseptual dan Hipotesis Penelitian……….19

2.5.1 Kerangka Konseptual………...19

2.5.2 Hipotesis Penelitian………..20

BAB III METODE PENELITIAN 3.1 Desain Penelitian………..22

3.2 Populasi dan Sampel Penelitian………22

3.2.1 Populasi………22

3.2.2 Sampel Penelitian……….23

3.3 Jenis dan Sumber Data……….28

3.4 Teknik Pengumpulan Data………...28

3.5 Definisi Operasional dan Pengukuran Variabel…………...29

3.6.1 Statistik Deskriptif………...33

3.6.2 Uji normalitas data………..34

3.6.3 Uji hipotesis……….35

3.7 Jadwal Penelitian………...36

BAB IV ANALISIS HASIL PENELITIAN 4.1 Hasil Penelitian………..37

4.1.1 Statistik Deskriptif………37

4.1.2 Uji Normalitas Data………..40

4.1.3 Uji hipotesis………..42

4.2 Pembahasan Hasil Penelitian………43

BAB V KESIMPULAN KETERBATASAN DAN SARAN 5.1 Kesimpulan………...46

5.2 Keterbatasan……….48.

5.2 Saran……….49

DAFTAR PUSTAKA………51

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perbandingan Bank Syariah dan Bank Konvensional ... 12

Tabel 2.2 Perbandingan Produk Bank Syariah dan Bank Konvensional ... 12

Tabel 2.3 Ringkasan Tinjauan Terdahulu ... 18

Tabel 3.1 Proses Seleksi sampel Berdasarkan Kriteria Untuk Bank Konvensional ... 24

Tabel 3.2 Proses Seleksi sampel Berdasarkan Kriteria Untuk Bank Syriah ... 27

Tabel 3.3 Perusahaan yang Menjadi Sampel Penelitian ... 27

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif ... 37

Tabel 4.2 Hasil Uji Kolmogorov smirnov ... 40

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Proses Seleksi sampel Berdasarkan Kriteria Untuk

Bank Konvensional ... 53

Lampiran 1 Proses Seleksi sampel Berdasarkan Kriteria Untuk Bank Syariah ... 56

Lampiran 2 Data Penelitian ... 57

Lampiran 3 Hasil Perhitungan Statistik Deskriptif ... 61

Lampiran 3 Hasil Uji Kolmogorov Smirnov ... 62

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK SYARIAH DENGAN BANK KONVENSIONAL

YANG TERDAFTAR DI BANK INDONESIA

Tujuan penelitian ini adalah untuk membandingkan kinerja keuangan perbankan syariah dan perbankan konvensional periode 2008-2010 yang terdaftar di Bank Indonesia. Parameter yang digunakan untuk melakukan perbandingan kinerja keuangan perbankan adalah dengan menggunakan rasio keuangan yakni meliputi capital adequacy ratio(CAR),return on asset (ROA),return on equity (ROE), dan loan to deposit ratio (LDR).

Hasil penelitian menunjukkan bahwa ROA, ROE, dan LDR tidak berbeda secara signifikan antara perbankan syariah dengan perbankan konvensional, hanya variable CAR yang menunjukkan perbedaan signifikan antara perbankan syariah dan perbankan konvensional.

Pengujian secara kesuluruhan yang diwakili oleh variabel Kinerja menunjukkan bahwa tidak terdapat perbedaan signifikan antara perbankan syariah dan perbankan konvensional. Namun secara keseluruhan kinerja perbankan syariah lebih baik dibanding perbankan perbankan konvensional pada periode penelitian.

ABSTRACT

COMPARATIVE ANALYSIS OF SHARIA BANK FINANCIAL PERFORMANCE AND CONVENTIONAL BANK ON

THE BANK OF INDONESIA

This research aims to analyze the comparative performance of Islamic banking and conventional banking which are listed in Bank of Indonesia. The parameters used to compare the financial performance of banks is to use the financial ratios include capital adequacy ratio(CAR),return on asset (ROA),return on equity (ROE), and loan to deposit ratio (LDR).

The results showed that ROA, ROE, and LDR do not differ significantly between Islamic banks and the conventional banks, only CAR that showed significant differences between Islamic bank and conventional bank.

The simultaneous test represented by the performance variable shows do not differ significantly between Islamic banks and the conventional banks. Overall, the performance of Islamic banking is better than conventional banking in the study period.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Bank mempunyai peranan yang strategis dalam perekonomian suatu negara. Sebagai lembaga intermediasi, bank berperan dalam memobilisasi dana

masyarakat yang digunakan untuk membiayai kegiatan investasi serta memberikan

fasilitas pelayanan dalam lalu lintas pembayaran. Selain menjalankan kedua

perencanan tersebut, bank juga berfungsi sebagai media dalam mentransmisikan

kebijakan moneter yang dilakukan oleh bank sentral.

Bank adalah department of store, yang merupakan organisasi jasa atau

pelayanan berbagai macam jasa keuangan. Bank dikenal sebagai lembaga

keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan

deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang atau

kredit bagi masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal

sebagai tempat untuk menukar uang, atau menerima segala macam bentuk

Berdasarkan fungsi bank tersebut, sifat bisnis bank berbeda dengan perusahaan

manufaktur maupun perusahaan jasa lainnya. Sebagian besar aktiva bank adalah

aktiva likuid dan tingkat perputaran aktiva dan pasivanya sangat tinggi. Bisnis

perbankan merupakan usaha yang sangat mengandalkan kepercayaan, yaitu

kepercayaan masyarakat sebagai pengguna jasa perbankan. Sedikit saja ada isu

berkaitan dengan kondisi bank yang tidak sehat, maka masyarakat akan

berbondong-bondong menarik dananya dari bank, sehingga akan lebih

memperburuk kondisi bank tersebut.

Dekade ini, Indonesia membiayai peluncuran sistem keuangan Islam dalam

rangka untuk mengakomodasi orang-orang Indonesia yang mayoritas nya adalah

muslim. (Wijaya 2008) menjelaskan bahwa sistem keuangan Islam di Indonesia

telah diperluas ke pasar modal, asuransi, hipotek, tabungan dan lembaga pinjaman,

bank, dll. Hal tersebut adalah untuk memperkaya sistem Islam atas sistem

konvensional yang digunakan untuk membandingkan kinerja dan prospek masa

depan khususnya. Pemerintah melakukan langkah strategis pengembangan

perbankan Islam yang memberikan izin kepada bank-bank konvesional komersial

untuk membuka cabang Unit Usaha Syariah (UUS) yaitu konversi bank

konvensional menjadi bank syariah (Antonio 2001). Namun, selama periode

1992-1998 (Aziz 2009) mengkritik hanya ada satu Bank Umum Syariah (BUS) sebagai

pelaku industri perbankan syariah yaitu Bank Muamalat Indonesia (BMI), Hal ini

mendukung sistem Perbankan Islam. Strategi ini juga merupakan respon dan

inisiatif dari perubahan dalam Undang-Undang Perbankan No.10/1998 sebagai

pengganti UU No.7/1992, yang secara tegas. Sistem Perbankan Islam diposisikan

sebagai bagian dari sistem perbankan nasional. Pada tahun 2008 Pemerintah

menerbitkan UU No.21/2008 Perbankan Islam, yang diharapkan untuk

memberikan dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam

pengembangan Perbankan Islam di Indonesia sehingga sama dan sejajar dengan

bank konvensional. Saat ini keberadaan bank syariah di Indonesia telah di atur

dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7

tahun 1992 tentang Perbankan serta lebih spesifiknya pada Peraturan Pemerintah

N0 72 tahun 1992 tentang Bank Berdasarkan prinsip Bagi Hasil.

Sejak saat itulah, kemudian dikenal dua sistem perbankan di Indonesia (Dual

Banking System) yang dibedakan berdasarkan pembayaran bunga atau bagi hasil

usaha yakni:

1. Bank yang melakukan usaha secara konvensional.

2. Bank yang melakukan usaha secara syariah.

Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan,

terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi

komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti

diantara keduanya yaitu menyangkut aspek legal, stuktur organisasi, usaha yang

dibiayai dan lingkungan kerja (Antonio 2001).

Kebutuhan masyarakat telah terjawab dengan terwujudnya sistem perbankan

yang sesuai syariah. Kegiatan operasional Bank syariah menggunakan prinsip bagi

hasil. Bank syariah tidak menggunakan bunga sebagai alat untuk memperoleh

keuntungan maupun membebankan bunga atas pinjaman karena bunga merupakan

riba yang diharamkan. Pola bagi hasil ini memungkinkan nasabah untuk

mengawasi langsung kinerja bank syariah dengan memantau jumlah bagi hasil

yang diperoleh. Jika jumlah keuntungan bank semakin besar maka semakin besar

pula bagi hasil yang diterima nasabah,demikian juga sebaliknya. Jumlah bagi hasil

yang kecil atau mengecil dalam waktu cukup lama menjadi patokan bahwa

pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang

transparan dan mudah bagi nasabah. Berbeda dari perbankan konvensional,

nasabah tidak dapat menilai kinerja hanya berpatokan pada bunga yang diperoleh.

Bank syariah sebagai satu alternatif jasa perbankan telah menjadi fenomena

tersendiri dalam perekonomian Indonesia. Eksistensinya telah memberikan nafas

baru bagi dunia bisnis dinegeri ini, terutama dunia perbankan. Walau masih

tergolong baru didunia perbankan, namun Bank Syariah mampu maju dan

berkembang ditengah persaingan yang pelik. Persaingan ini akan semakin ketat

antara bank konvensional dan bank syariah. Berdasarkan statistik Bank Indonesia

11 unit. Unit Usaha Syariah (UUS)23 unit. Selain itu, jumlah Bank Perkreditan

Syariah(BPRS) telah mencapai 154 unit dan total jumlah kantor syariah sebanyak

1,877 unit. Di sisi aset, hingga Agustus 2011 nilainya telah mencapai sekitar Rp

120 triliun dengan target akhir tahun sebesar Rp 131 triliun. Rata-rata

pertumbuhan aset sebesar 33% selama lima tahun terakhir (2006-2010).

Penghimpunan dana dari masyarat atau disebut dana dari pihak ketiga (DPK)

mengalami pertumbuhan setiap tahun. Tingkat pertumbuhan DPK tercatat rata-rata

39,16% per tahun,begitu pula pembiayaan yang diberikan (PYD) tumbuh

34,85%per tahun. Pertumbuhan industri bank syariah pada 2011 yang mencapai

3,4 % dengan rata-rata 45% per tahun.

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar

dapat beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan

bank konvensional yang dominan dan telah berkembang pesat di Indonesia.

Persaingan yang semakin tajam ini harus dibarengi dengan manajemen yang baik

untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus

diperhatikan oleh bank untuk bisa terus bartahan hidup adalah kinerja keuangan

bank.

Salah satu sumber utama indikator yang dijadiakan dasar penilaian adalah

laporan keuangan dari bank yang bersangkutan. Berdasarkan laporan keuangan

untuk memprediksi tingkat keuntungan, memprediksi masa depan, dan untuk

mengantisipasi kondisi di masa depan.

Penelitian yang dilakukan oleh (Rindawati 2007) yang bertujuan untuk

membandingkan kinerja keuangan perbankan syariah dengan perbankan

konvensional pada periode 2001-2007 dengan menggunakan rasio keuangan yang

terdiri dari CAR, NPL, ROA, ROE, BOPO, dan LDR menunjukkan hasil bahwa

rata-rata rasio keuangan perbankan syariah (NPL dan LDR) lebih baik secara

signifikan dibandingkan dengan perbankan konvensional, sedangkan pada

rasio-rasio yang lain perbankan syariah lebih rendah kualitasnya. Akan tetapi bila dilihat

secara keseluruhan perbankan syariah menunjukkan kinerja yang lebih baik

dibandingkan perbankan konvensional.

Dengan semakin ketatnya persaingan antar bank syariah dengan bank

konvensional, membuat bank syariah dituntut untuk memiliki kinerja yang bagus

agar dapat bersaing dalam merebutkan pasar perbankan nasional di Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

perumusan masalah dalam penelitian ini apakah terdapat perbedaan kinerja

signifikan antara bank syariah dengan konvensional yang diukur melalui rasio

1.3 Tujuan dan Manfaat Penelitian 1.1.1 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui

bagaimanakah perbandingan kinerja antara bank konvensional dan bank syariah

dengan menggunakan rasio CAR,ROA,ROE,dan LDR.

1.1.2 Manfaat Penelitian

1. Bagi penulis, untuk menambah dan mengembangkan wawasan berfikir

secara ilmiah serta mengimplementasikan teori yang didapat di bangku

kuliah khususnya yang berkaitan dengan kinerja perbankan.

2. Bagi Bank Syariah, dapat dijadikan sebagai catatan/koreksi untuk

mempertahankan dan meningkatkan kinerjanya, sekaligus memperbaiki

apabila ada kelemahan dan kekurangan.

3. Bagi Bank Konevensional, hasil penelitian ini diharapkan dapat dijadikan

acuan atau pertimbangan untuk membentuk atau menambah Unit Usaha

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.2.1 Bank Konvensional

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang

perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank konvensional dapat didefinisikan seperti pada pengertian bank

umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan

menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang

melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2.2.2 Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank

diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya

dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Bank Islam adalah

bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank

yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam

beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang

menyangkut tata cara bermuamalat secara Islam. Karim (2004:18) menyatakan

bahwa :

Di dalam sejarah perekonomian umat Islam pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah Saw. Praktik-praktik seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah Saw. Dengan demikian, fungsi-fumgsi utama perbankan modern, yaitu menerima deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah Saw.

2.2.3 Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki

persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer,

teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain

sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut

1. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi

dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.

Nasabah seringkali berani melanggar kesepakatan/perjanjian yang telah

dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi

tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban

hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah,

baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya

harus memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada

perbankan syariah berbeda dengan perbankan konvensional. Kedua belah

pihak pada perbankan syariah tidak menyelesaikannya di peradilan

negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi

syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan

prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase

Muamalah Indonesia atau BAMUI yang didirikan secara bersama oleh

3. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur

yang amat membedakan antara bank syariah dan bank konvensional

adalah keharusan adanya Dewan Pengawas Syariah yang berfungsi

mengawasi operasional bank dan produk-produknya agar sesuai dengan

garis-garis syariah. Dewan Pengawas Syariah biasanya diletakkan pada

posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk

menjamin efektivitas dari setiap opini yang diberikan oleh Dewan

Pengawas Syariah.

4. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari

kriteria syariah. Bank syariah tidak akan mungkin membiayai usaha yang

mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan

dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat

didanai melalui dana bank syariah, namun harus sesuai dengan

kaidah-kaidah syariah.

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai

dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq,

harus melandasi setiap karyawan sehingga tercermin integritas eksekutif

muslim yang baik, selain itu karyawan bank syariah harus profesional

(fathanah), dan mampu melakukan tugas secara team-work dimana 27

informasi merata diseluruh fungsional organisasi (tabligh). Dalam hal

reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan

syariah.

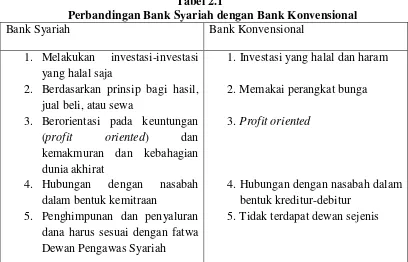

Secara garis besar perbandingan bank syariah dengan bank konvensional

dapat dilihat pada tabel berikut:

Tabel 2.1

Perbandingan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa

3. Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagian dunia akhirat

4. Hubungan dengan nasabah

dalam bentuk kemitraan

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

1. Investasi yang halal dan haram

2. Memakai perangkat bunga

3. Profit oriented

4. Hubungan dengan nasabah dalam bentuk kreditur-debitur

5. Tidak terdapat dewan sejenis

2.3 Kinerja Keuangan Bank

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen di dalam mengelola suatu badan usaha. Kinerja

perbankan merupakan gambaran prestasi yang dicapai bank dalam aspek

keuangan, pemasaran, penghimpunan dan penyaluran dana dalam suatu periode .

Bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat

terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi

atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan

posisi keuangan, serta sebagai dasar pengambilan keputusan (Gunawan dan Dewi,

2003).

Penilaian kinerja keuangan bank dapat dinilai dengan pendekatan analisa

rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan

(Febryani dan Zulfadin, 2003).

2.4 Analisis Rasio Keuangan

Analisis rasio keuangan bank dapat dilakukan dengan cara

sehingga dapat diketahui baik buruknya kinerja keuangan bank yang bersangkutan.

Kasmir (2008:104) menyatakan:

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Perbandingan dapat dilakukan antara satu komponen dalam satu komponen laporan keuangan atau antarkomponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

.

Dengan menganalisis rasio keuangan bank, maka akan dapat dinilai kinerja

setiap bank, apakah telah bekerja secara efisien dan bagaimana tingkat kesehatan

bank yang bersangkutan. Beberapa rasio keuangan bank yang digunakan untuk

mengukur kinerja bank antara lain :

A. Capital Adequacy Ratio ( CAR )

Capital Adequacy Ratio adalah suatu rasio yang menunjukkan sampai

sejauh mana kemampuan permodalan suatu bank untuk mampu menyerap risiko

kegagalan kredit yang mungkin terjadi sehingga semakin tinggi angka rasio ini,

maka menunjukkan bank tersebut semakin baik kinerjanya begitu juga dengan

B. Return On Assets ( ROA )

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rasio ini dapat

dirumuskan sebagai berikut Syafri (2006:305) :

C. Return On Equity ( ROE)

Rasio ini merupakan indikator yang amat penting bagi para pemegang

saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh

laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini

berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya,

kenaikan tersebut akan menyebabkan kenaikan harga saham bank. Rasio ini dapat

D. Loan To Deposit Ratio ( LDR )

LDR merupakan rasio yang digunakan untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal

sendiri yang digunakan. Semakin besar jumlah kredit yang diberikan oleh bank

maka akan semakin rendah tingkat likuiditas bank yang bersangkutan. Rasio ini

dapat diukur dengan rumus Kasmir (2008: 226) :

2.5 Tinjauan Penelitian Terdahulu

Penelitian tentang perbandingan kinerja bank sudah dilakukan oleh beberapa

orang peneliti, antara lain:

1. Rubitoh (2003) melakukan penelitian dengan membandingkan kinerja

keuangan Bank Muamalat sebagai bank syariah pertama dengan enam bank

konvensional untuk periode waktu 1997-2001. Kriteria yang digunakan

modal), LDR (rasio penyaluran terhadap dana pihak ketiga), FBI, NNRF,

hasil kredit, dan produktifitas karyawan. Hasil dari penelitian tersebut

menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik,

walaupun ada juga kinerja bank syariah dibawah bank konvensional. Bahkan

perkembangan bank syariah mencapai 53%, sedang bank konvensional

hanya 5%.

2. Rindawati (2007) dengan judul ”Analisis Perbandingan Kinerja Keuangan

antara Perbankan Syariah dengan Perbankan Konvensional”. Penelitian ini

menggunakan rasio CAR, NPM, ROA, ROE, BOPO, LDR. Hasil penelitian

ini menyatakan bahwa hanya rasio CAR yang tidak memiliki perbedaan

signifikan antara perbankan syariah dengan perbankan konvensional.

3. Abustan(2009) dengan judul ”Analisis Perbandingan Kinerja Keuangan

antara Perbankan Syariah dengan Perbankan Konvensional”. Untuk periode

waktu selama 2002-2008 dengan perbandingan kinerja keuangan antara

Bank Syariah Mandiri dan 6 Bank umum konvensional yang diwakili Bank

Tabungan Pensiunan Nasional, Bank Mizuho Indonesia, BPD Sumatera

Utara, BPD Kalimantan Timur, BPD DKI Jakarta dan BPD Daerah Aceh.

Penelitian ini menggunaklan rasio CAR, NPL, ROA, ROE, BOPO dan LDR.

Hasil penelitian ini mengatakan bahwa dilihat dari kinerja bank secara

keseluruhan terdapat perbedaan yang signifikan antara kinerja perbankan

syariah menunjukkan kinerja yang lebih baik dibandingkan dengan

perbankan konvensional.

Berdasarkan penelitian terdahulu diatas, terdapat perbedaan hasil penelitian

diantara ketiganya. Untuk itu penelitian ini akan kembali menganalisis

perbandingan kinerja bank syariah dan konvensional untuk periode waktu terbaru

yaitu 2008-2010 dengan menggunakan variabel CAR,ROA,ROE,dan LDR.

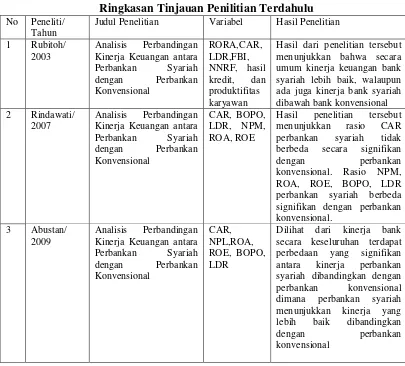

[image:31.612.135.540.343.709.2]Beberapa tinjauan terdahulu berkaitan dengan penelitian ini antara lain:

Tabel 2.3

Ringkasan Tinjauan Penilitian Terdahulu No Peneliti/

Tahun

Judul Penelitian Variabel Hasil Penelitian

1 Rubitoh/ 2003

Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan Konvensional RORA,CAR, LDR,FBI, NNRF, hasil kredit, dan produktifitas karyawan

Hasil dari penelitian tersebut menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik, walaupun ada juga kinerja bank syariah dibawah bank konvensional 2 Rindawati/

2007

Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan Konvensional

CAR, BOPO, LDR, NPM, ROA, ROE

Hasil penelitian tersebut menunjukkan rasio CAR perbankan syariah tidak berbeda secara signifikan

dengan perbankan konvensional. Rasio NPM,

ROA, ROE, BOPO, LDR perbankan syariah berbeda signifikan dengan perbankan konvensional.

3 Abustan/ 2009

Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan Perbankan Konvensional CAR, NPL,ROA, ROE, BOPO, LDR

Dilihat dari kinerja bank secara keseluruhan terdapat perbedaan yang signifikan antara kinerja perbankan syariah dibandingkan dengan perbankan konvensional dimana perbankan syariah menunjukkan kinerja yang lebih baik dibandingkan

2.6 Kerangka Konseptual dan Hipotesis Penelitian 2.5.1 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan sebelumnya, maka dibuat kerangka konseptual sebagai berikut:

BANK

Bank Konvensional

Bank Syariah

Laporan Keuangan:

• CAR

• ROA dan ROE

• LDR

Dibandingkan Laporan

Keuangan:

• CAR

• ROA dan ROE

• LDR

Kerangka konseptual ini merupakan gambaran perbandingan yang akan

dilakukan antara bank konvensional dengan bank syariah. Pada penelitian ini bank

dibedakan menjadi dua, yaitu bank konvensional dan bank syariah. Penilaian

kinerja ini menggunakan beberapa elemen yang terdapat di dalam laporan

keuangan bank diantaranya yaitu CAR, ROA, ROE, dan LDR. Setiap variabel

akan dibandingkan satu sama lain. CAR bank Konvensional akan dibandingkan

dengan CAR bank Syariah, dan begitu seterusnya untuk variabel lainnnya.

Sehingga akan dapat dilihat nilai dari masing-masing bank, maka nilai tersebut

dibandingkan antara kedua jenis bank tersebut.

2.5.2 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian

hipotesis merupakan penjelasan sementara tentang prilaku, fenomena atau keadaan

tertentu yang telah terjadi atau yang akan terjadi ( Erlina : 2008 ). Berdasarkan

kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis

Ho = Tidak terdapat perbedaan yang signifikan baik dalam capital adequacy

ratio, return on assets, return on equity, maupun loan to deposit ratio

antara bank syariah dan bank konvensional

H1 = Terdapat perbedaan yang signifikan antara capital adequacy ratio bank

syariah dan bank konvensional

H2 = Terdapat perbedaan yang signifikan antara return on assets bank

syariah dan bank konvensional

H3 = Terdapat perbedaan yang signifikan antara return on equity rasio bank

syariah dan bank konvensional

H4 = Terdapat perbedaan yang signifikan antara loan to deposit bank syariah

dan bank konvensional

- Tingkat signifikan yang digunakan adalah 5%.

BAB III

METODE PENELITIAN

3.1 Desain penelitian

Metode penelitian adalah langkah dan prosedur yang dilakukan dalam

pengumpulan data atau informasi empiris guna memecahkan permasalahan dan

menguji hipotesis penelitian. Erlina (2008:66) menyatakan bahwa ”desain

penelitian merupakan rencana induk yang berisi metode dan prosedur untuk

mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan

sumber-sumber informasi, teknik yang digunakan, metode sampling sampai dengan

analisis dan untuk menjawab pertanyaan-pertanyaan”. Penelitian ini menggunakan

desain perbandingan dua rata-rata dari dua populasi yang independen.

3.2 Populasi dan Sample Penelitian 3.2.1 Populasi Penelitian

Populasi adalah kelompok keseluruhan orang,peristiwa,atau sesuatu yang

ingin diselidiki oleh peneliti Sri Sularso (2004:67) . Berdasarkan pengertian diatas

maka yang menjadi populasi penelitian ini adalah bank konvensional dan bank

syariah yang terdaftar di Bank Indonesia periode 2008-2010 dengan jumlah 119

3.2.2 Sampel Penelitian

Teknik yang digunakan dalam penelitian ini adalah non-probability sampling

dengan metode Purposive sampling yaitu teknik pengambilan sampel dari populasi

berdasarkan suatu kriteria tertentu (Erlina, 2008:83). Kriteria pengambilan sampel

penelitian adalah sebagai berikut :

1. Bank syariah dan bank konvensional yang dipilih dalam penelitian ini

adalah bank syariah dan bank konvensional yang telah berdiri lebih dari

lima tahun dan memiliki nilai akiva yang setara. Bank konvensional

yang dipilih untuk dibandingkan dengan bank syariah adalah bank

konvensional dengan total aktiva sebanding dengan bank syariah yang

telah dipilih.

2. Jumlah total aktiva yang dianggap setara adalah antara 20.000.000

hingga 45.000.000 (dalam jutaan rupiah)

3. Informasi yang digunakan untuk mengukur kinerja bank adalah

berdasarkan laporan publikasi keuangan Bank selama periode Tahun

2008 hingga Tahun 2010.

Berdasarkan kriteria yang dikemukakan di atas, maka bank umum

konvensional yang menjadi sampel dalam penelitian ini berjumlah 8 bank dari

total 108 bank konvensional yang terdaftar di Bank Indonesia dan 2 bank syariah

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria Untuk Bank Konvensional

No

Nama Bank

Kriteria Sampel (S)

1 2 3

1 Anglomas Internasional Bank √ - √

2 Bank of China Limited √ - √

3 Bank of America, N.A √ - √

4 BPD Kalimantan Selatan √ - √

5 BPD Kalimantan Timur √ - √

6 BPD Sulawesi Tenggara √ - √

7 BPD Yogyakarta √ - √

8 Citibank N.A √ - √

9 Deutsche Bank A.G √ √ √ S1

10 Bank Agroniaga, Tbk √ - √

11 Bank Artos Indonesia √ - √

12 Bank Agris √ - √

13 Bank Antar Daerah √ - √

14 Bank Arta Graha Internasional, Tbk √ - √

15 Bank Andara √ - √

16 Bank Aceh √ - √

17 Bank Bukopin, Tbk √ - √

18 Bank Bumi Arta √ - √

19 Bank Bisnis Internasional √ - -

20 Bank Baclays Indonesia √ - -

21 Bank BNP Paribas Indonesia √ √ -

22 Bank Centra Asia, Tbk √ - √

23 Bank CIMB Niaga √ √ -

24 Bank Capital Indonesia, Tbk √ √ -

25 Bank Commonwealth √ √ -

26 Bank China Trust Indonesia √ √ -

27 Bank Dipo Internasional √ √ -

28 Bank Danamon Indonesia √ √ -

29 Bank DBS indonesia √ √ √ S2

30 Bank DKI √ √ -

31 Bank Ekonomi Raharja, Tbk √ √ √ S3

32 Bank Fama Internasional - - √

33 Bank Ganesha √ - √

34 Bank Himpunan Saudara, Tbk √ - √

36 Bank Hana - - √

37 Bank ICBC Bumiputera √ - √

38 Bank ICBC Indonesia √ - √

39 Bank INA Perdana √ √ √

40 Bank Index Selindo - - √

41 Bank Internasional Indonesia, Tbk √ - √

42 Bank Jasa Raharja √ - √

43 Bank Kesawan Tbk √ - √

44 Bank Kesejahteraan Ekonomi √ - √

45 Bank Kalimantan Tengah √ - √

46 Bank KEB Indonesia √ - √

47 Bank Lampung √ - √

48 Bank Mayora √ - √

49 Bank Metro Express √ √ √

50 Bank Mayapada √ - -

51 Bank Mizuho Indonesia √ - -

52 Bank Mandiri (Persero) Tbk √ - √

53 Bank Mega Tbk √ - √

54 Bank Mutiara Tbk √ - √

55 Bank Mestika Dharma - - √

56 Bank Mitraniaga √ - -

57 Bank Multiarta Sentosa √ - √

58 Bank Nusantara Parahyangan Tbk √ - -

59 Bank Negara Indonesia (Persero) Tbk √ - √

60 Bank OCBC NISP Tbk √ √ √ S4

61 Bank Pan Indonesia √ - √

62 Bank Pundi Tbk √ - √

63 Bank Permata Tbk √ - √

64 Bank Pesona Perdania √ - -

65 Bank Royal Indonesia √ - √

66 Bank Rabobank Internasional - - -

67 Bank Rakyat Indonesia (Persero) Tbk √ - √

68 Bank Swadesi Tbk √ - √

69 Bank Sinarmas Tbk - - √

70 Bank Sumito Mitsui Indonesia √ - -

71 Bank Sinar Harapan Bali - - √

72 Bank Sahabat Purba Danarta - - √

73 Bank SBI Indonesia √ - -

74 Bank Tabungan Pensiun Nasional √ √ √ S5

75 Bank UOB Buana Tbk √ √ √ S6

77 Bank Windu Kentjana Tbk √ - √

78 Bank Woori Indonesia √ - -

79 Bank Yudha Bakti √ - -

80 Centramana Nasional Bank √ - -

81 Liman Internasional Bank √ - √

82 National Nobu Bank √ - -

83 Panin Bank Tbk √ - √

84 Prima Master Bank √ - √

85 BPD Bengkulu √ - -

86 BPD Bali √ - -

87 BPD Jambi √ - -

88 BPD Jabar dan Banten √ - √

89 BPD Jawa Tengah √ - √

90 BPD Jawa Timur √ - √

91 BPD Kalimantan Barat √ - √

92 BPD Maluku √ - -

93 BPD Nusa Tenggara Barat √ - -

94 BPD Nusa Tenggara Timur √ - -

95 BPD Papua - - √

96 BPD Riau Kepri √ - -

97 BPD Sulawesi Tenggara √ - √

98 BPD Sulawesi Utara √ - √

99 BPD Sulawesi Selatan √ - √

100 BPD Sumatera Barat (Bank Nagari) - √ √

101 BPD Sumatera Selatan √ - -

102 BPD Sumatera Utara √ - √

103 Morgan Chase Bank N.A - - √

104 Standard Chartered Bank √ √ -

105 Bankok Bank Comp. LTD √ - -

106 Bank of Tokyo Mitsubishi LTD √ √ √ S7

107 The Hongkong & Shanghai B.C √ √ √ S8

108 The Royal Bank of Scotland N.V - - √

Sumber: Bank Indonesia

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria Untuk Bank Syariah

No

Nama Bank

Kriteria Sampel (S)

1 2 3

1 Bank Muamalat Indonesia √ √ √ S9

2 Bank Syariah Mandiri √ √ √ S10

3 Bank Syariah Mega Indonesia - - √

4 Bank Rakyat Indonesia Syariah - - √

5 Bank Bukopin Syariah - - √

6 Bank Negara Indonesia Syariah - - √

7 Bank Central Asia Syariah - - √

8 Bank Panin Syariah - - √

9 Bank Jabar Banten Syariah √ - √

10 Bank Victoria Syariah - - √

11 Bank Maybank Syariah Indonesia √ - √

Sumber: Bank Indonesia

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang

diambil dalam penelitian ini adalah sebagi berikut

Tabel 3.3

Bank yang Menjadi Sampel Penelitian

No Nama Bank Jumlah Total Aktiva

(dalam jutaan Rupiah)

1 Bank Muamalat Indonesia 21.400.790

2. Bank Syariah Mandiri 32.482.000

3 Bank DBS indonesia 28.220.872

4 Bank Ekonomi Raharja, Tbk 21.552.000

5 Deutsche Bank A.G 21.514.839

6 Bank Tabungan Pensiun Nasional 34.552.573

7 Bank OCBC NISP 44.474.822

8. Bank of Tokyo Mitsubishi LTD 39.878.089

9. Bank UOB Buana, Tbk 38.485.781

3.3 Jenis dan Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan oleh orang atau lembaga lain yang sudah

dipublikasikan ( Suparmoko, 1999: 67 ). Data sekunder tersebut diperoleh dengan

cara mengunduh dari situs Bank Indonesia www.bi.go.id , dan dari situs bank yang

bersangkutan. Data dalam Penelitian ini merupakan gabungan data antar

perusahaan perbankan ( cross section ) syariah dan konvensional dan data antar

waktu ( time series ) selama periode 2008-2010 yang disebut polling data.

3.4 Teknik Pengumpulan Data

Penelitian menggunakan teknik pengumpulan data-data sekunder berupa

Laporan Keuangan Tahunan Publikasi Bank selama periode 2008-2010. Data yang

diperoleh dengan mengakses ke website resmi dari bank yang bersangkutan dan

Perpustakaan Bank Indonesia.

Jenis laporan yang digunakan antara lain Neraca Keuangan, Laporan

Laba-Rugi, Laporan Kualitas Aktiva produktif, Perhitungan Kewajiban Penyediaan

3.5 Definisi Operasional Dan pengukuran Variabel

Variabel dalam penelitian ini bersifat independen yang artinya bebas atau

tidak terikat oleh variabel lainnnya. Variabel-variabel yang digunakan yaitu rasio

keuangan yang meliputi Capital Adequacy Ratio (mewakili rasio permodalan),

Return on Asset dan Return on Equity (mewakili rasio rentabilitas), dan Loan to

Deposit Ratio (mewakili rasio likuiditas). Untuk mengetahui kinerja bank secara

keseluruhan dilakukan dengan cara menjumlahkan seluruh rasio yang sebelumnya

telah diberi bobot nilai tertentu.

a. Rasio permodalan, yang diwakili oleh variabel rasio

CAR (Capital Adequacy Ratio)

b. Rasio Rentabilitas, yang diwakili oleh variabel rasio ROA (Return on

Asset) dan ROE (Return on Equity)

(Syafri, 2006:305)

(Kasmir, 2008: 204)

c. Rasio Likuiditas, yang diwakili oleh variabel rasio LDR (Loan to Deposit

Ratio).

(Kasmir, 2008:226)

d. Kinerja bank secara keseluruhan diketahui dengan cara menjumlahkan

seluruh rasio keuangan, yaitu rasio CAR, ROA, ROE,dan LDR yang

sebelumnya telah diberi bobot nilai tertentu. Perhitungan presentase dan

1. CAR

Menurut ketentuan Bank Indonesia suatu bank umum sekurang-kurangnya

harus memiliki CAR 8%, hal ini didasarkan kepada ketentuan yang ditetapkan

oleh BIS (Bank for Interntional Settlement). Variabel ini mempunyai bobot

nilai 25%. Skor nilai CAR ditentukan sebagai berikut ;

Jika CAR bernilai :

a. Kurang dari 8%, skor nilai = 0

b. Antara 8% - 12%, skor nilai = 80

c. Antara 12%- 25%, skor nilai = 90

d. Lebih dari 25%, skor nilai = 100

Misalnya suatu bank memiliki nilai CAR 33,84%, maka skor akhir CAR adalah

25% x 100 = 25

2. ROA

Standar terbaik ROA menurut Peraturan Bank Indonesia No. 6/9/PBI/2004

adalah 1,5%. Variabel ini mempunyai bobot nilai 25%. Skor nilai ROA

ditentukan sebagai berikut ;

Jika ROA bernilai :

a. Kurang dari 0%, skor nilai = 0

b. Antara 0% - 1%, skor nilai = 80

c. Antara 1% - 2%, skor nilai = 100

Misalnya suatu bank memiliki nilai ROA 1,87%, maka skor akhir ROA adalah

sebesar 25% x 100 = 25

3. ROE

Standar ROE menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah

12%. Variabel ini mempunyai bobot nilai 25%. Skor nilai ROE ditentukan

sebagai berikut ;

Jika ROE bernilai :

a. Kurang dari 8%, sor nilai = 0

b. Antara 8% - 10%, skor nilai = 80

c. Antara 10% - 12%, skor nilai = 90

d. Lebih dari 12%, skor nilai = 100

Misalnya suatu bank memiliki nilai ROE 27,67%, maka skor akhir ROE

adalah sebesar 25% x100 = 25

4. LDR

Standar terbaik LDR menurut Peraturan Bank Indonesia No. 6/9/PBI/2004

adalah 85%-110%. Variabel ini diberi bobot nilai 25%. Skor nilai LDR

ditentukan sebagai berikut ;

Jika LDR bernilai :

a. Kurang dari 50%, skor nilai = 0

c. Antara 85% - 110%, skor nilai = 100

d. Lebih dari 110%, skor nilai = 90

Misalnya suatu bank memiliki nilai LDR 86,93%, maka skor akhir LDR

adalah sebesar 25% x 100 = 25

Selanjutnya dengan menggunakan Microsoft Exel 2007, skor masing-masing

variabel tersebut dijumlahkan. Setelah itu data-data tersebut dikonversi ke dalam

SPSS 18 untuk selanjutnya dianalisa dengan menggunakan independent samples

T-test.

3.6 Metode Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik

statistik yang berupa uji beda dua rata-rata (independent sample t-test). Metode

analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik

yang menggunakan software statistik spss ver.18.

3.6.1 Statistik Deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan

cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa

3.6.2 Uji Normalitas data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika

data normal akan digunakan statistik parametik dan jika data tidak normal

digunakan statistik non-parametik atau lakukan treatment agar data normal (Erlina,

2008: 100 ). Jika data paremetik akan digunakan uji t (test) pada data

normal,sedangkan jika data non-parametik akan digunakan uji wilcoxon.

Uji normalitas yang digunakan dalam penelitian ini adalah uji normalitas

dengan Kolmogorov Smirnov. Konsep dasar dari uji normalitas Kolmogorov

Smirnov adalah dengan membandingkan distribusi data (yang akan diuji

normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data

yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal.

Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji

normalitasnya dengan data baku.

A. Diuji normalitasnya dengan data normal baku. Nilai signifikan ditentukan

sebesar 0.05, apabila p > 0.05 maka distribusi data normal.

B. Nilai signifikan ditentukan sebesar 0.05, apabila p < 0.05 maka distribusi

3.6.3 Uji Hipotesis

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan

teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test).

Independent sampel t-test dilakukan untuk menguji signifikansi beda rata-rata 2

kelompok. Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada

penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang

telah dibuat.

Kriteria pengujian Hipotesis :

Jika thitung > ttabel ,maka tolak Ho

Artinya terdapat perbedaan yang signifikan antara Capital Adequacy Ratio, Return

On Assets, Return On Equity, maupun Loan to Deposit Ratio antara bank syariah

dan bank konvensional.

thitung < ttabel ,maka terima Ho

Artinya tidak terdapat perbedaan yang signifikan antara Capital Adequacy Ratio,

Return On Assets, Return On Equity, maupun Loan to Deposit Ratio antara bank

Maka :

Ho, µ1 ≠ µ2 = Terdapat perbedaan kinerja bank yang signifikan antara bank

syariah dan bank konvensional

Ho, µ1 = µ2 = Tidak terdapat perbedaan kinerja bank yang signifikan antara

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Analisis Hasil Penelitian 4.1.1 Statistik Deskriptif

Statistik deskriptif akan mengemukakan cara-cara penyajian data hasil

penelitian. Penjelasan data disertai dengan nilai minimum, nilai maksimum, mean

dan standar deviasi. Variabel yang digunakan dalam penelitian ini adalah Capital

Adequacy Ratio (CAR), Return on Asset (ROA), Return on Equity (ROE), Loan to

Deposit Ratio (LDR).

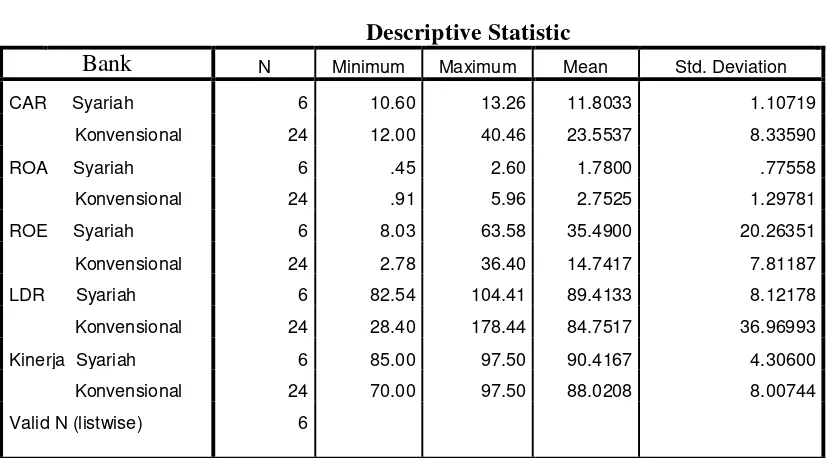

[image:50.612.127.541.462.691.2]Deskripsi data penelitian secara statistik dapat dilihat pada tabel berikut ini:

Tabel 4.1

Hasil Perhitungan Statistik Deskriptif Descriptive Statistic

Bank N Minimum Maximum Mean Std. Deviation

CAR Syariah 6 10.60 13.26 11.8033 1.10719

Konvensional 24 12.00 40.46 23.5537 8.33590

ROA Syariah 6 .45 2.60 1.7800 .77558

Konvensional 24 .91 5.96 2.7525 1.29781

ROE Syariah 6 8.03 63.58 35.4900 20.26351

Konvensional 24 2.78 36.40 14.7417 7.81187

LDR Syariah 6 82.54 104.41 89.4133 8.12178

Konvensional 24 28.40 178.44 84.7517 36.96993

Kinerja Syariah 6 85.00 97.50 90.4167 4.30600

Konvensional 24 70.00 97.50 88.0208 8.00744

Berikut ini merupakan penjelasan dari data deskriptif yang telah diolah,

yaitu:

Berdasarkan 4.1 tabel di atas didapatkan nilai rata-rata (mean) CAR bank

syariah (tahun 2008-2010) sebesar 11.8033 dan mean CAR bank konvensional

(tahun 2008-2010) sebesar 23.5537. Dari data ini menunjukkan bahwa CAR bank

konvensional lebih baik dibandingkan CAR bank syariah karena angka rasio CAR

bank konvensional (23.5537) lebih besar dibandingkan CAR bank non devisa

(11.8033). Akan tetapi, jika mengacu pada ketentuan BI yang menyatakan bahwa

standar terbaik CAR adalah 8%, maka perbankan syariah masih berada pada

kondisi ideal karena memiliki nilai CAR diatas ketentuan BI.

Nilai rata-rata (mean) ROA bank syariah (tahun 2008 – 2010) sebesar

1.7800 dan mean ROA bank konvensional (tahun 2008 – 2010) sebesar 2.7525.

Dari data ini menunjukkan bahwa ROA bank konvensional lebih baik

dibandingkan ROA bank syariah karena angka rasio ROA bank konvensional

(2.7525) lebih besar dibandingkan ROA bank syariah (1.7800).

Nilai rata-rata (mean) ROE bank syariah (tahun 2008– 2010) sebesar

35.4900dan mean ROE bank konvensional (tahun 2008 – 2010) sebesar 14.7417

Dari data ini menunjukkan bahwa ROE bank syariah lebih baik dibandingkan

ROE bank konvensional karena angka rasio ROE bank syariah (35.4900) lebih

Nilai rata-rata (mean) LDR bank syariah (tahun 2008 – 2010) sebesar

89.4133dan mean LDR bank konvensional (tahun 2008 – 2010) sebesar 84.7517.

Dari data ini menunjukkan bahwa LDR bank syariah lebih baik dibandingkan

LDR bank konvensional karena angka rasio LDR bank syariah (89.4133) lebih

besar dibandingkan LDR bank konvensional (84.7517).

Nilai rata-rata (mean) kinerja keseluruhan bank syariah (tahun 2008-2010)

sebesar 90.4167 dan mean kinerja bank konvensional (tahun 2008-2010) secara

keseluruhan 88.0208. Dari data ini menunjukkan bahwa kinerja bank syariah

secara keseluruhan (CAR, ROA, ROE, dan LDR) lebih baik dibandingkan bank

konvensional secara keseluruhan.Angka rasio kinerja bank syariah secara

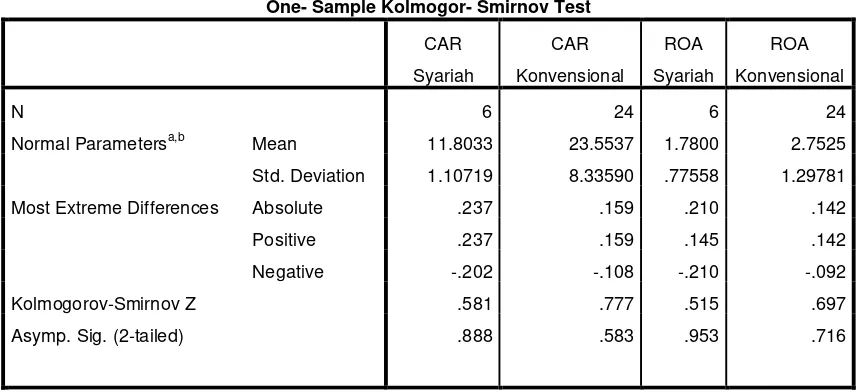

4.1.2 Uji Normalitas Data

Berikut disajikan uji normalitas data untuk CAR, ROA, ROE dan LDR

bank syariah dan bank konvensional dengan uji normalitas one-sample

[image:53.612.126.555.266.462.2]KolmogorovSmirnov.

Tabel 4.2

Hasil Perhitungan Kolmogorov smirnov One- Sample Kolmogor- Smirnov Test

CAR

Syariah

CAR

Konvensional

ROA

Syariah

ROA

Konvensional

N 6 24 6 24

Normal Parametersa,b Mean 11.8033 23.5537 1.7800 2.7525

Std. Deviation 1.10719 8.33590 .77558 1.29781

Most Extreme Differences Absolute .237 .159 .210 .142

Positive .237 .159 .145 .142

Negative -.202 -.108 -.210 -.092

Kolmogorov-Smirnov Z .581 .777 .515 .697

Asymp. Sig. (2-tailed) .888 .583 .953 .716

a. Test distribution is Normal.

Dari tabel diatas dapat dilihat Asymp. Sig. (2-tailed) CAR, ROA, ROE,LDR

dan Kinerja bank syariah dan bank konvensional lebih besar dari 0.05 sehingga

dapat disimpulkan bahwa data CAR, ROA, ROE, LDR dan kinerja masing-masing

bank berdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

ROE Syariah ROE Konvensional LDR Syariah LDR Konvensional

N 6 24 6 24

Normal Parametersa,b Mean 35.4900 14.7417 89.4133 84.7517

Std. Deviation 20.26351 7.81187 8.12178 36.96993

Most Extreme Differences Absolute .166 .180 .231 .244

Positive .142 .180 .231 .244

Negative -.166 -.081 -.199 -.139

Kolmogorov-Smirnov Z .407 .882 .566 1.196

Asymp. Sig. (2-tailed) .996 .418 .906 .114

a. Test distribution is Normal.

b. Calculated from data.

One-Sample Kolmogorov-Smirnov Test

Kinerja Syariah Kinerja Konvensional

N 6 24

Normal Parametersa,b Mean 90.4167 88.0208

Std. Deviation 4.30600 8.00744

Most Extreme Differences Absolute .205 .266

Positive .205 .163

Negative -.128 -.266

Kolmogorov-Smirnov Z .503 1.302

Asymp. Sig. (2-tailed) .962 .067

a. Test distribution is Normal.

4.1.3 Uji Hipotesis

Setelah melakukan uji normalitas yang menyatakan bahwa data-data yang

digunakan adalah normal, maka tahapan berikutnya adalah melakukan perhitungan

uji hipotesis dengan analisis Independent sample t-test dengan menggunakan SPSS

versi 18.0. Perhitungan dilakukan dengan menggunakan data CAR, ROA, ROE

[image:55.612.53.578.315.703.2]dan LDR bank syariah dan bank konvensional.

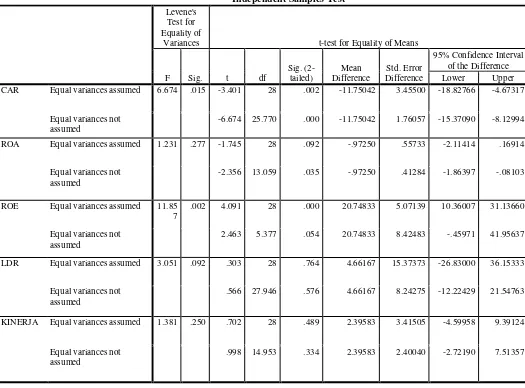

Tabel 4.3

Hasil Perhitungan Independent Samples Test Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. t df

Sig. (2-tailed) Mean Difference Std. Error Difference

95% Confidence Interval of the Difference

Lower Upper

CAR Equal variances assumed 6.674 .015 -3.401 28 .002 -11.75042 3.45500 -18.82766 -4.67317

Equal variances not assumed

-6.674 25.770 .000 -11.75042 1.76057 -15.37090 -8.12994

ROA Equal variances assumed 1.231 .277 -1.745 28 .092 -.97250 .55733 -2.11414 .16914

Equal variances not assumed

-2.356 13.059 .035 -.97250 .41284 -1.86397 -.08103

ROE Equal variances assumed 11.85

7

.002 4.091 28 .000 20.74833 5.07139 10.36007 31.13660

Equal variances not assumed

2.463 5.377 .054 20.74833 8.42483 -.45971 41.95637

LDR Equal variances assumed 3.051 .092 .303 28 .764 4.66167 15.37373 -26.83000 36.15333

Equal variances not assumed

.566 27.946 .576 4.66167 8.24275 -12.22429 21.54763

KINERJA Equal variances assumed 1.381 .250 .702 28 .489 2.39583 3.41505 -4.59958 9.39124

Equal variances not assumed

4.2 Pembahasan Hasil Penelitian

1.CAR

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung

CAR sebesar 6.647 dengan probabilitas 0.015 < 0.05 yang artinya kedua populasi

varians yang berbeda. Nilai thitung Equal variance not assumed. Nilai thitung

-6.647< ttabel 2.048 dengan probabilitas signifikansi 0.000 < α 0.05 maka dapat

disimpulkan bahwa H0 ditolak dan Ha diterima. Artinya terbukti bahwa kinerja

perbankan syariah dan kinerja perbankan konvensional ada perbedaan yang

signifikan jika dilihat dari rasio CAR. Kedua jenis bank tersebut telah memenuhi

standart minimal CAR yang ditetapkan BI sebesar 8 %, namun CAR bank

konvensional lebih baik dari CAR bank syariah.

2. ROA

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung

ROA sebesar 1.231 dengan probabilitas 0.277 > 0.05 yang artinya kedua popilasi

memiliki varians yang sama. Nilai thitung Equal variances assumed. Nilai thitung

-1.745 < 2.048 dengan probabilitas signifikansi 0.92 > α 0.05 maka dapat

disimpulkan bahwa H0 diterima dan Ha ditolak . Artinya tidak terbukti bahwa

kinerja perbankan syariah dan kinerja perbankan konvensional ada perbedaan yang

signifikan jika dilihat dari rasio ROA. Tanda negatif dari nilai t

bahwa nilai mean populasi pertama lebih rendah dibandingkan nilai mean populasi

kedua. Berdasarkan hasil statistik tidak dapat dibuktikan bahwa kedua rata-rata

(mean) ROA perbankan konvensional dengan perbankan syariah berbeda.

3. ROE

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung

ROA sebesar 111.857 dengan probabilitas 0.002 < 0.05 yang artinya kedua

populasi memiliki varians berbeda. Nilai thitung Equal variances assumed. Nilai

thitung 2.463>2408 dengan probabilitas signifikansi 0.054 > α 0.05 maka dapat

disimpulkan bahwa H0 diterima dan Ha ditolak. Tanda positif dari nilai thitung

menunjukkan bahwa nilai mean populasi pertama lebih tinggi dibandingkan nilai

mean populasi kedua. Berdasarkan hasil statistik tidak dapat dibuktikan bahwa

kedua rata-rata (mean) ROA perbankan konvensional dengan perbankan syariah

berbeda. Artinya tidak terbukti bahwa kinerja perbankan syariah dan kinerja

perbankan konvensional ada perbedaan yang signifikan jika dilihat dari rasio ROE.

4. LDR

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung

LDR sebesar 3.051 dengan probabilitas 0.092 > 0.05 yang artinya kedua populasi

memiliki varians sama. Nilai thitung Equal variances assumed. Nilai thitung 0.303<

2408 dengan probabilitas signifikansi 0.764 > α 0.05 maka dapat disimpulkan

bahwa H0 diterima dan Ha ditolak. Tanda positif dari nilai thitung menunjukkan

kedua. Berdasarkan hasil statistik tidak dapat dibuktikan bahwa kedua rata-rata

(mean) LDR perbankan konvensional dengan perbankan syariah berbeda. Artinya

tidak terbukti bahwa kinerja perbankan syariah dan kinerja perbankan

konvensional ada perbedaan yang signifikan jika dilihat dari rasio LDR.

5. Kinerja Keseluruhan

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung

Kinerja keseluruhan sebesar 1.381 dengan probabilitas 0.250 > 0.05 yang artinya

kedua populasi memiliki varians sama. Nilai thitungEqual variances assumed. Nilai

thitung 0.702< 2408 dengan probabilitas signifikansi 0. 489 > α 0.05 maka dapat

disimpulkan bahwa H0 diterima dan Ha ditolak. Secara statistik dapat dibuktikan

bahwa kedua rata-rata (mean) Kinerja perbankan konvensional dengan perbankan

syariah berbeda. Artinya terbukti bahwa kinerja perbankan syariah dan kinerja

perbankan konvensional ada perbedaan yang signifikan jika dilihat dari rasio

BAB V

KESIMPULAN KETERBATASAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang diperoleh maka dapat diambil kesimpulan

sebagai berikut :

1. Perbedaan CAR bank syariah dan bank konvensional

Berdasarkan hasil perhitungan uji statistik memakai independent sample

t-test dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0.000 < α

0.05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima yang artinya

terdapat perbedaan yang signifikan antara Capital Adequacy Ratio (CAR)bank

syariah dan bank konvensional.

2. Perbedaan ROA bank syariah dan bank konvensional

Berdasarkan hasil perhitungan uji statistik memakai independent sample

t-test dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0.092 > α

0.05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak

terdapat perbedaan yang signifikan antara Return On Asset (ROA)bank syariah

dan bank konvensional. Namun demikian, perbankan konvensional memiliki

ketentuan Bank Indonesia ROA perbankan konvensional berada pada kondisi yang

kurang ideal pada periode penelitian.

3. Perbedaan ROE bank syariah dan bank konvensional

Berdasarkan hasil perhitungan uji statistik memakai independent sample t-test

dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0.054 > α 0.05

maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak

terdapat perbedaan yang signifikan antara Return On Equity (ROE)bank syariah

dan bank konvensional. Namun demikian, perbankan konvensional memiliki

kualitas ROA lebih rendah dibandingkan perbankan syariah dan menurut

ketentuan Bank Indonesia ROA perbankan konvensional berada pada kondisi yang

kurang ideal pada periode penelitian

4. Perbedaan LDR bank syariah dan bank konvensional

Berdasarkan hasil perhitungan uji statistik memakai independent sample t-test

dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0.764 > α 0.05

maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak

terdapat perbedaan yang signifikan antara Loan to Deposite Ratio (LDR ) bank

syariah dan bank konvensional. Namun demikian, perbankan konvensional

memiliki kualitas LDR lebih rendah dibandingkan perbankan syariah dan menurut

ketentuan Bank Indonesia LDR perbankan konvensional berada pada kondisi yang

5. Perbedaan kinerja bank syariah dan konvensional secara keseluruhan

Berdasarkan hasil perhitungan uji statistik yang diwakili oleh variabel kinerja

memakai independent sample t-test dengan menggunakan SPSS didapatkan nilai

signifikansi sebesar 0.489 > α 0.05 maka dapat disimpulkan bahwa H0 diterima

dan Ha ditolak yang artinya tidak terdapat perbedaan yang signifikan antara kinerja

bank syariah dan bank konvensional. Namun demikian selama periode penelitian

2008-2010 secara keseluruhan perbankan syariah memiliki kinerja (CAR, ROA,

ROE, dan LDR ) lebih baik dibanding dengan perbankan konvensional.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, antara lain :

1. Peneliti hanya menggunakan perusahaan perbankan yang terdaftar di Bank

Indonesia sebagai populasi dan sampel yang diperoleh hanya berjumlah 10

perusahaan, sehigga belum dapat mewakili keseluruhan perusahaan perbankan

yang terdaftar di Bank Indonesia.

2. Peneliti melakukan pengamatan dan analisis hanya menggunakan satu

variabel sebagai perwakilan dari setiap rasio Solvabilitas, Profitabilitas, dan

5.3 Saran

Hasil dari penelitian ini masih memiliki keterbatasan dan kelemahan.

Oleh karena itu untuk lebih menyempurnakan hasil penelituan ini, peneliti

mencoba memberikan beberapa saran bagi pihak-pihak berikut ini :

1. Bagi Bank Syariah

Secara umum, kinerja bank syariah lebih baik dibandingkan dengan bank

konvensional. Akan tetapi, ada beberapa rasio yang lebih rendah dari konvensional

yaitu rasio permodalan.

Rasio permodalan bank syariah dapat ditingkatkan dengan penambahan

modal. Hal ini dapat dilakukan dengan lebih memperhatikan kebutuhan modal

pada setiap ekspansi kredit. Usahakan setiap asset yang berisiko tersebut

menghasilkan pendapatan, sehinggga tidak perlu menekan permodalan.

2. Bagi Bank Konvensional

Secara umum, Penelitian ini menyimpulkan bahwa kinerja bank syariah lebih

baik dibandingkan bank konvensional. Oleh karena itu, bank konvensional bisa

mempertimbangkan untuk membuka atau menambah unit usaha syariah atau

mengkonversi menjadi bank umum syariah.

Penelitian ini hanya menggunakan empat variabel dalam mengukur kinerja

perbankan sebagai perwakilan masing-masing rasio Permodalan, Rentabilitas,

Likuiditas yang digunakan, maka sebaiknya peneliti yang akan datang

menggunakan lebih banyak rasio untuk mengukur kinerjanya. Selain itu,

sebaiknya peneliti yang akan datang juga memperbanyak sampelnya, agar hasilnya