ANALYSIS THE INFLUENCE OF MICRO, SMALL AND MEDIUM ENTERPRISES FINANCING, SMALL BUSINESS LOANS, CAR AND BOPO OF SHARIA BANKS

IN INDONESIA

(Study on Muamalat Banking, Mandiri Syariah Banking, Mega Syariah Banking, Bukopin Syariah Banking and Syariah BRI Banking in Indonesia since 2009-2014)

Oleh

MASYITHAH SAFIRA ARIMBI 20120430106

FAKULTAS EKONOMI

ANALYSIS THE INFLUENCE OF MICRO, SMALL AND MEDIUM ENTERPRISES FINANCING, SMALL BUSINESS LOANS, CAR AND BOPO OF SHARIA BANKS

IN INDONESIA

(Study on Muamalat Banking, Mandiri Syariah Banking, Mega Syariah Banking, Bukopin Syariah Banking and Syariah BRI Banking in Indonesia since 2009-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh

MASYITHAH SAFIRA ARIMBI 20120430106

FAKULTAS EKONOMI

Nama : Masyithah Safira Arimbi Nomor Mahasiswa : 20120430106

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PENGARUH PEMBIAYAAN PADA UMKM, KUK, CAR DAN BOPO TERHADAP KREDIT BERMASALAH PADA BANK SYARIAH DI INDONESIA (Studi pada Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah dan BRI Syariah Di Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 26 April 2016

Materai, 6.000,-

orang yang diberi ilmu pengetahuan beberapa derajat”.

(QS. Al Mujadalah : 11)

“Pengetahuan tidaklah cukup maka kita harus mengamalkannya, niat tidaklah

cukup maka kita harus melakukannya”.

(Johan Wolfgang Von Goethe)

“AKU PASTI BISA !”

Yang utama dari segalanya, sembah sujud serta syukur kepada Allah SWT. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan.

Ibunda tercinta Firmawati Dwiyaningsih dan Ayahanda Suyitno tercinta,

kakakku Arbiyan, Adik-adikku tersayang Farah dan Winda serta almamaterku tercinta (Universitas Muhammadiyah Yogyakarta).

Terima kasih untuk Kopdar gengs: Chandra Mahara, Lipi Saputri, Aryskha,

Rahma, Om Hestu, Arisda, Prass, Edy Cupid, Om Agus, Vigur, Zikri, Singgih, Yossy dan Babe Broyon atas supportnya selama ini.

Terima kasih juga untuk keluarga besar kost Bima Sakti khususnya Ina dan

Duga yang sama-sama berjuang menyelesaikan skripsi.

Sahabat kecilku Melisa, terima kasih telah membantu dan memberikan

support dalam menyusun skripsi ini.

Sahabat-sahabatku tercinta, Eta, Wilia, Diah, Fatma, Mala, Lia serta teman

seperjuanganku Vera yang sama-sama berjuang dalam menyusun skripsi.

Teman-teman Drum Corps UMY terutama divisi Brass, terima kasih untuk

dukungannya.

Terima kasih untuk BPS DIY, BPS Semarang dan Marko Milk & Cafe yang

selalu saya kunjungi untuk mengerjakan skripsi.

Dan teman-teman yang lain, yang tidak bisa disebutkan satu-persatu. Terima

dan BOPO terhadap kredit bermasalah pada Bank Syariah Di Indonesia”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan manfaat bagi masyarakat, pembaca serta peneliti lain baik mahasiswa UMY sendiri maupun mahasiswa dari kampus lain yang ingin mengulas masalah kredit bermasalah pada perbankan khususnya Bank Syariah dengan khasanah ilmu pengetahuan dalam bidang ekonomi pembangunan di Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

2. Bapak Dr. Nano Prawoto, SE., MSi. yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

3. Ayah dan Bunda serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menyelesaikan studi.

4. Sahabat-sahabatku yang selalu memberikan semangat dan dukungan serta partisipasinya dalam membantu menyelesaikan karya tulis ini.

5. Semua pihak yang telah memberikan dukungan dan motivasi, bantuan, kemudahan dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 26 April 2016

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II ... TINJAUAN PUSTAKA ... 9

A. Landasan Teori... 9

1. Non Performing Financing (NPF) ... 9

2. Usaha Mikro, Kecil dan Menengah (UMKM) ... 12

3. Kredit Usaha Kecil (KUK) ... 14

4. Capital Adequacy Ratio (CAR) ... 15

5. BOPO...16

B. Hasil Penelitian Terdahulu ... 17

C. Hipotesis ... 22

C. Sumber Data... 24

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional Variabel Penelitian ... 25

F. Analisis Data ... 28

BAB IV ... GAMBARAN UMUM ... 47

A. Bank Syariah ... 47

1. Pengertian Bank Syariah...47

2. Kondisi Perbankan Syariah Di Indonesia...64

3. Falsafah Operasional Bank Syariah...66

4. Dasar Hukum dan Prinsip Bank Syariah...68

5. Produk-produk Bank Syariah...70

B. Pembiayaan Syariah ... 74

1. Pengertian Pembiayaan ... 74

2. Unsur-unsur Pembiayaan ... 77

3. Kualitas Pembiayaan ... 77

C. Pengaruh UMKM, KUK, CAR dan BOPO Terhadap NPF...78

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 81

A. Uji Kausalitas ... 81

1. Uji Multikolineritas ... 81

2. Uji Heteroskedastisitas... 82

B. Analisis Pemilihan Model Terbaik ... 82

C. Analisis Model Terbaik ...85

D. Hasil Estimasi Model Panel Data ...86

E. Uji Statistik...89

F. Pembahasan Hasil Penelitian ...95

BAB VI SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN 97 A. Simpulan ... 97

B. Keterbatasan Penelitian ... 98

DAFTAR GAMBAR

2.1 Kerangka Pemikiran... 23

2014...49

4.2 Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Syariah Mandiri Tahun 2009-2014 ...52 4.3 Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Syariah Mega Tahun

2009-2014 ...55 4.4 Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Bukopin Syariah Tahun

2009-2014 ...59 4.5 Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank BRI Syariah Tahun

4.2 Data Asli Bank Syariah Mandiri Tahun 2009-2014 ... 52

4.3 Data Asli Bank Syariah Mega Tahun 2009-2014 ... 55

4.4 Data Asli Bank Bukopin Syariah Tahun 2009-2014 ... 58

4.5 Data Asli Bank BRI Syariah Tahun 2009-2014 ...61

5.1 Hasil Uji Multikolineritas ... 77

5.2 Hasil Uji Heteroskedastisitas ... 78

5.3 Hasil Uji Chow (Uji Likelihood) ... 80

5.4 Uji Hausman ... 80

5.5 Hasil Estimasi Common Effect, Fixed Effect dan Random Effect ... 81

5.6 Hasil Uji Model Fixed ... 83

5.7 Koefisien Determinasi (R²) ... 86

5.8 Uji Simultan (F-statistik) ... 87

(Studi pada Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah dan BRI Syariah Di Indonesia Tahun 2009-2014)

ANALYSIS THE INFLUENCE OF MICRO, SMALL AND MEDIUM ENTERPRISES FINANCING, SMALL BUSINESS LOANS, CAR AND BOPO OF SHARIA BANKS

IN INDONESIA

(Study on Muamalat Banking, Mandiri Syariah Banking, Mega Syariah Banking, Bukopin Syariah Banking and Syariah BRI Banking in Indonesia since 2009-2014)

Diajukan oleh

MASYITHAH SAFIRA ARIMBI 20120430106

Telah disetujui Dosen Pembimbing Pembimbing

viii

Income of sharia banks in Indonesia from 2009 to 2014. 5 sharia banks were chosen as examples in this research: Muamalat Bank, Sharia Mandiri Bank, Sharia Mega Bank, Bukopin Bank and

People’s Bank of Indonesia Sharia. Secondary data taken from Financial Fervices Authority and Bank Indonesia was used in this research. The data was a time series data from the year of 2009 to 2014. Based on the regression test of panel data, it is found that Small Business Loans, Capital Adequacy Ratio (CAR) and Operating Expenses to Operating Income have significant influence to non-performing financing. Meanwhile, Micro, Small and Medium Enterprises do not have significant influence to non-performing financing (NPF) of sharia banks in Indonesia.

PENDAHULUAN

A. Latar Belakang

Bank pada umumnya tentu saja menjalankan fungsi utamanya yakni fungsi intermediasi sebagai penyalur dana dan penghimpun dana. Khususnya pada Bank konvensional dan Bank Syariah yang menjadikan kredit sebagai pemasukan utama, ketika bank menyalurkan kredit maka bank akan selalu menghadapi risiko kredit. Risiko kredit muncul jika bank tidak bisa memperoleh kembali cicilan pokok dan dari pinjaman yang diberikannya (Darmawi, 2012). Penyebab utama terjadinya risiko kredit adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang dibiayainya. Risiko ini dapat diatasi dengan cara memberikan batas wewenang keputusan kredit bagi setiap aparat perkreditan, berdasarkan kapabilitasnya (autorize limit) dan batas jumlah (pagu) kredit yang dapat diberikan pada usaha atau perusahaan tertentu (credit line limit), serta melakukan diversifikasi. Tingkat kredit bermasalah pada bank konvensional dapat ditunjukkan oleh Rasio Non Performing Loan sedangkan pada bank syariah ditunjukkan oleh Rasio Non Performing Financing.

berbunga. Transaksi komersialnya dilaksanakan melalui jual-beli dengan akad murabahah, sewa-menyewa dengan akad ijarah, dan kerja sama menjalankan suatu bentuk usaha/bisnis dengan mudharabah atau musyarakah. Pembiayaan tidak boleh mengandung unsur riba, bersifat gharar dan maysir. Riba atau bunga, yang ditetapkan di muka terlepas apakah usaha menguntungkan atau merugi, jelas manambah risiko bisnis. Pada akad murabahah, misalnya, bank membelikan barang yang dibutuhkan, dan kemudian menjualnya kembali kepada nasabah dengan tambahan harga sebagai keuntungan bank. Nasabah dapat mengangsur pembeliannya itu kepada bank. Pada akad ijarah, bank menyewakan barang yang dibeli kepada nasabahnya. Pada akad mudharabah, bank sebagai shahibul mal menyediakan modal untuk membiayai usaha yang dijalankan oleh nasabah sebagai mudharib. Pada akad musharakah, bank dan nasabah membiayai dan menjalankan suatu usaha bersama-sama. Pada akad ini, perolehan keuntungan merupakan common interest bagi bank dan nasabah, yang kemudian akan dibagi berdasarkan nisbah yang ditentukan pada awal hendak bekerja sama.

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari UM atau Usaha Besar (UB) yang memenuhi kriteria UK sebagaimana dimaksud dalam UU tersebut. Usaha menengah merupakan usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari UMI, UK atau UB yang memiliki kriteria UM sebagaimana yang dimaksud UU tersebut. Di dalam UU tersebut kriteria yang digunakan untuk mendefinisikan UMKM seperti yang tercantum dalam pasal 6 adalah nilai kekayaan bersih atau nilai asset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan.

Kriterianya :

a) Usaha Mikro adalah unit usaha yang memiliki nilai asset palung banyak Rp 50 juta atau dengan hasil penjualan paling besar Rp 300 juta.

b) Usaha kecil dengan nilai asset lebih dari Rp 50 juta sampai dengan paling banyak 500 juta atau memiliki hasil penjualan tahunan lebih dari 300 juta, hingga maksimum 2,5 milyar.

Saat ini pengembangan UMKM masih menghadapi kendala terutama dalam mengakses biaya dari sektor perbankan. Kendala tersebut bisa ditinjau dari sisi permintaan dan penawaran. Dari sisi permintaan, UMKM dan KUK memiliki karakteristik yang cukup unik dimana pada umumnya UMKM dan KUK tidak meiliki informasi keuangan yang transparan dan terorganisir yang menyebabkan pemberi kredit memiliki kesulitan dalam memperoleh informasi mengenai kondisi keuangan dan usaha dari UMKM dan KUK. Hal ini dibuktikan oleh hasil penelitian di beberapa negara, seperti Brazil, Peru, dan sejumlah negara di Afrika Selatan (Cravo, 2010; Falkena dan Herrero, 2008). Menurut penelitian yang dilakukan oleh Ali (2008) menyebutkan bahwa dari sisi penawaran kredit, keengganan bank dalam memberikan kredit terhadap UMKM dan KUK disebabkan oleh keterbatasan aset yang dapat dijadikan sebagai jaminan (collateral), ketidakpastian bisnis di masa depan, lemahnya manajemen keuangan, dan kurangnya track record. Jika dilihat dari pernyataan di atas, Usaha Mikro Kecil Menengah dan Kredit Usaha Kecil sangat berpengaruh terhadap kredit pada perbankan, namun belum terlihat jelas mana yang lebih berpengaruh terhadap kredit bermasalah pada bank. Apakah UMKM yang berpengaruh ataukah KUK yang lebih berpengaruh terhadap kredit bermasalah pada bank terutama Bank Syariah.

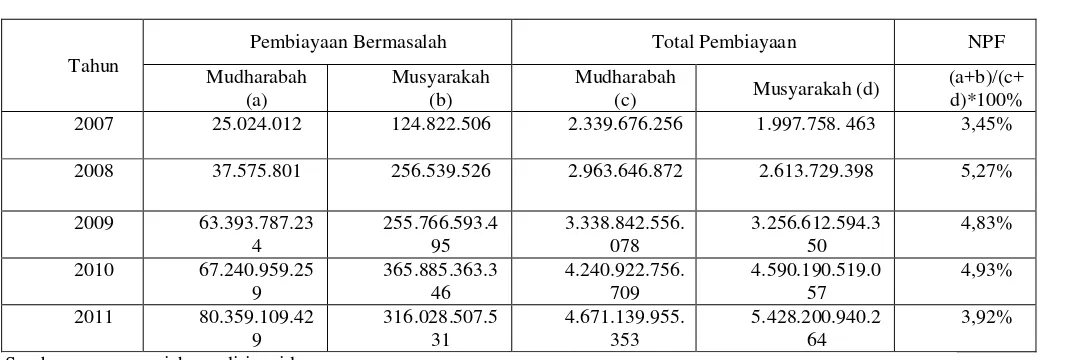

Tabel 1.1

Rasio Non Performing Financing PT. Bank Mandiri Syariah, Tbk.

Tahun 2007-2011

Tahun

Pembiayaan Bermasalah Total Pembiayaan NPF

Mudharabah

2007 25.024.012 124.822.506 2.339.676.256 1.997.758. 463 3,45%

2008 37.575.801 256.539.526 2.963.646.872 2.613.729.398 5,27%

2009 63.393.787.23

Capital Adequacy Ratio merupakan rasio kecukupan modal bank atau kemampuan bank dalam permodalan yang ada untuk menutup kemungkinan kerugian dalam perkreditan atau dalam perdagangan surat-surat berharga. Semain tinggi rasio CAR maka semakin besar kemampuan bank dalam menggunakan modalnya untuk membiayai aktiva bank yang mengandung risiko.

Berdasarkan latar belakang di atas, pembiayaan UMKM, KUK, CAR dan BOPO berhubungan positif dengan kredit bermasalah (NPF) pada bank Syariah di Indonesia. Maka dari itu, penulis tertarik menelaah lebih dalam tentang kredit bermasalah pada bank syariah melalui penelitian yang berjudul “Analisis Pengaruh Pembiayaan UMKM, KUK, CAR dan BOPO terhadap Kredit Bermasalah Pada Bank Syariah Di Indonesia”.

B. Batasan Masalah Penelitian

Sehubungan dengan faktor keterbatasan yang ada dan mengingat banyaknya faktor yang mempengaruhi kredit bermasalah pada Bank Syariah, maka penelitian ini hanya membahas pada:

1. Variabel-variabel yang dianggap berpengaruh terhadap kredit bermasalah pada Bank Syariah di Indonesia yaitu pembiayaan UMKM, pembiayaan KUK, CAR, dan BOPO.

2. Data variabel dalam penelitian ini dibatasi hanya pada lima besar bank Syariah dengan laba terbanyak yaitu, Bank Muamalat, Bank Mandiri Syariah, Bank Mega Syariah, Bank Bukopin Syariah dan Bank BRI Syariah yang ada di Indonesia.

3. Data yang digunakan adalah data tahunan yaitu dari tahun 2009 sampai dengan tahun 2014 yakni terdiri atas:

a. Kredit Bermasalah (NPF)

b. Pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) c. Pembiayaan Kredit Usaha Kecil (KUK)

e. BOPO

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka di dalam penelitian ini akan diajukan perumusan masalah sebagai berikut:

1. Apakah pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) berpengaruh terhadap kredit bermasalah pada Bank Syariah (NPF) ? 2. Apakah pembiayaan Kredit Usaha Kecil (KUK) berpengaruh terhadap

kredit bermasalah pada Bank Syariah (NPF) ?

3. Apakah CAR berpengaruh terhadap kredit bermasalah pada Bank Syariah (NPF) ?

4. Apakah BOPO berpengaruh terhadap kredit bermasalah pada Bank Syariah (NPF) ?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh faktor pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) terhadap kredit bermasalah pada Bank Syariah di Indonesia.

2. Menganalisis pengaruh faktor pembiayaan Kredit Usaha Kecil (KUK) terhadap kredit bermasalah pada Bank Syariah di Indonesia.

3. Menganalisis pengaruh faktor CAR terhadap kredit bermasalah pada Bank Syariah di Indonesia.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi pemerintah dan Perbankan.

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan sebagai bahan masukan dalam penentuan kebijakan kredit bermasalah serta mengenai faktor apa yang memiliki pengaruh cukup besar terhadap kredit bermasalah (NPF) pada Bank Syariah.

2. Bagi dunia akademis (terutama UMY) dan peneliti selanjutnya.

Hasil penelitian ini diharapkan dapat digunakan oleh peneliti lain baik mahasiswa UMY sendiri maupun mahasiswa dari kampus lain yang ingin mengulas masalah kredit bermasalah pada perbankan khususnya Bank Syariah dengan khasanah ilmu pengetahuan dalam bidang ekonomi pembangunan di Fakultas Universitas Muhammadiyah Yogyakarta.

3. Bagi penulis dan para pembaca.

Hasil penelitian ini merupakan suatu kesempatan bagi penulis untuk dapat menerapkan ilmu dan pengetahuan yang penulis peroleh dari bangku kuliah dan mampu membandingkan antara teori yang diterima di dalam perkuliahan dan praktik dilapangan. Dengan demikian, diharapkan dapat menambah ilmu pengetahuan dan wawasan penulis maupun yang membaca hasil penelitian ini.

4. Bagi Masyarakat.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Non Performing Financing (NPF)

common interest bagi bank dan nasabah, yang kemudian akan dibagi berdasarkan nisbah yang ditentukan pada awal hendak bekerja sama. Kepentingan bersama ini dapat mendorong transparansi informasi yang lebih terbuka, dan mengurangi timbulnya moral hazard, bagi setiap pihak dalam bertransaksi, sehingga mengurangi risiko bisnis atau risiko pembiayaan/kredit bagi para pihak. Setiap akad tersebut mengandung unsur keadilan, yaitu keuntungan yang dihalalkan dan dibagi adalah yang merupakan kompensasi terhadap risiko usaha yang ditanggung bersama. Prima kausa dari akad-akad tersebut adalah bukan uang, tetapi barang yang diperjual-belikan pada murabahah , atau barang yang disewakan pada ijarah, atau usaha disektor riil yang diusahakan bersama pada mudharaba/musharakah. Prima kausa ini merupakan underlying transaction, namun bukan yang dilarang seperti alkohol atau makanan yang diharamkan. Prima kausa seperti itu membuat penggunaan dana bank dapat lebih terkontrol, dan dapat menekan risiko sidestreaming dana bank. Uang bersifat fungiable, atau bagaikan air, dan dapat dialirkan sekehendak debitor, dengan menyimpangi perjanjian kredit bank konvensional. Pada akad bank syariah, barang dan jasa/usaha harus dipastikan sejak awal, dan dana bank mengikuti alur barang dan jasa itu.

kedudukan para pihak menjadi tidak seimbang. Maysir adalah sifat transaksi yang untung-untungan, atau bersifat judi. Perjudian sangat dilarang. Pembiayaan dengan prima kausa yang di luar sektor riel, seperti produk derivative, cenderung bersifatmaysir; sekaligus menambah risiko menjadi lebih besar. Di tahun 1929-1930, pembiayaan (pembelian) saham yang meluas di Amerika merupakan penyebab utama timbulnya Depresi Besar di Negara itu. Harga saham bersifat fluktuatif dengan turun-naik secararandom, atau disebut random walk, sehingga bersifat spekulatif. Tidaklah heran hal tersebut dapat terjadi, karena menurut Keynes, uang memang dapat digunakan untuk berspekulasi, selain untuk bertransaksi dan berjaga-jaga.

ini dapat mengurangi risiko atau kerawanan bank. Berikut ini adalah rumus untuk menghitung Rasio Non Performing Financing yaitu:

2. Usaha Mikro, Kecil, dan Menengah (UMKM)

yang tercantum dalam pasal 6 adalah nilai kekayaan bersih atau nilai asset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan.

Kriterianya :

a. Usaha Mikro adalah unit usaha yang memiliki nilai asset palung banyak Rp 50 juta atau dengan hasil penjualan paling besar Rp 300 juta.

b. Usaha kecil dengan nilai asset lebih dari Rp 50 juta sampai dengan paling banyak 500 juta atau memiliki hasil penjualan tahunan lebih dari 300 juta, hingga maksimum 2,5 milyar.

c. Usaha menengah adalah perusahaan dengan nilai kekayaan bersih lebih dari 500 juta hingga paling banyak Rp 10 miliar atau memiliki hasil penjualan tahunan di atas Rp 2,5 milyar sampai paling tinggi Rp 50 milyar.

Sektor UMKM meliputi beberapa sektor bisnis, seperti (a) Pertanian, (b) Pertambangan dan penggalian, (c) Industri manufaktur, (d) Listrik, gas dan air bersih, (e) Bangunan, (f) Perdagangan, hotel dan restoran, (g) Transportasi dan Telekomunikasi, (h) Keuangan, penyewaan dan jasa, (i) serta jasa-jasa lainnya. Sektor industri seperti makanan, minuman dan tembakau, tekstil, pakaian, kayu, dan sebagainya.

bahan baku, keterbatasan teknologi, kemampuan manajemen dan kemitraan. Adapun rumus untuk menghitung UMKM, sebagai berikut :

3. Kredit Usaha Kecil (KUK)

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari UM atau Usaha Besar (UB) yang memenuhi kriteria UK sebagaimana dimaksud dalam Undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang UMKM. Yang membedakan antara UMKM dan KUK yaitu KUK hanya usaha kecil yang memiliki nilai asset lebih dari Rp 50 juta sampai dengan paling banyak 500 juta atau memiliki hasil penjualan tahunan lebih dari 300 juta, hingga maksimum 2,5 milyar. Sedangkan UMKM sudah mencakup KUK dengan nilai kekayaan bersih lebih dari 500 juta hingga paling banyak Rp 10 miliar atau memiliki hasil penjualan tahunan di atas Rp 2,5 milyar sampai paling tinggi Rp 50 milyar.

4. Teori Capital Adequacy Ratio (CAR)

CAR adalah rasio kecukupan modal bank atau merupakan kemampuan bank dalam permodalan yang ada untuk menutup kemungkinan kerugian didalam perkreditan atau dalam perdagangan surat-surat berharga. CAR menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan sebagai dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Rasio permodalan ini merupakan komponen kecukupan pemenuhan KPMM (Kewajiban Penyediaan Modal Minimum) terhadap ketentuan yang berlaku (SE Bi No.6/23/DPNP Jakarta, 31 Mei 2004).

Bank Indonesia (BI) sebagai otoritas moneter menetapkan ketentuan mengenai kewajiban penyediaan modal minimum yang harus selalu dipertahankan setiap bank. Ketentuan pemenuhan permodalan minimum bank disebut juga Capital Adequacy Ratio (CAR), ketentuan CAR adalah 8%. Rasio CAR diperoleh dari modal yang dibagi dengan ATMR (Aktiva Tertimbang Menurut Risiko). Perhitungan modal dan ATMR berpedoman pada ketentuan Bank Indonesia tentang KPMM yang berlaku. Secara matematis CAR dapat dirumuskan sebagai berikut :

Berdasarkan penelitian semakin tinggi rasio CAR maka semakin besar kemampuan bank dalam menggunakan modalnya untuk membiayai aktiva bank yang mengandung risiko, sehingga dapat meningkatkan kinerja perusahaan. CAR mencerminkan modal sendiri perusahaan, semakin tinggi CAR berarti semakin tinggi modal sendiri untuk mendanai aktiva produktif, semakin rendah biaya dana yang dikeluarkan oleh bank. Semakin rendah biaya dana maka semakin meningkatkan perubahan laba bank (Muljono 1999 dalam Erna 2010).

Jadi, semakin kecil risiko suatu bank maka semakin besar keuntungan yang diperoleh bank. CAR juga biasa disebut sebagai rasio kecukupan modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutup risiko serta membiayai seluruh benda tetap dan inventaris bank (Mudrajad dan Suhardjono, 2002).

5. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

BOPO merupakan upaya bank untuk meminimalkan risiko operasional yang merupakan ketidakpastian mengenai kegiatan usaha bank. Risiko operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank, dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk yang ditawarkan.

B. Hasil Penelitian Terdahulu

Pada bagian ini memuat tentang penelitian-penelitian yang dilakukan sebelumnya yang mendasari pemikiran penulis dan menjadi pertimbangan dalam penyusunan skripsi ini. Diantaranya penelitian yang dilakukan oleh Silvia Eka F. (2005), Yoga Ditria, dkk (2008), Muntoha Ihsan (2011), Raimond Tandris, dkk (2014), Irman Firmansyah (2014), Drs. Sri Padmantyo, MBA dan Drs. Agus Muqorobin, MM (2011), Oktaviani (2012), Zakiyah Dwi Poetry dan Yulizar D Sanrego (2011), Nurhayati Siregar (2004), Mares Suci Ana Popita (2013).

Silvia Eka (2005) meneliti tentang “Analisis Pengaruh Pertumbuhan

GDP, Inflasi, BI Rate dan Nilai Tukar Terhadap Kredit Bermasalah Pada Bank Konvensional dan Syariah”. Variabel yang digunakan adalah NPF,

tukar rupiah terhadap dollar. Sedangkan dalam jangka pendek hanya nilai tukar yang berpengaruh signifikan terhadap NPL. Sedangkan pada NPF bank Syariah menunjukkan hasil bahwa Pertumbuhan GDP, Inflasi (IHK), BI Rate, dan Nilai tukar rupiah terhadap dollar secara bersama-sama berpengaruh pada NPF bank syariah. Variabel yang berpengaruh signifikan terhadap NPF dalam jangka panjang adalah BI Rate dan nilai tukar. Dalam jangka pendek, keempat variabel independent yang digunakan dalam penelitian ini tidak signifikan berpengaruh pada NPF. Terlihat bahwa dalam jangka panjangpun hanya dua variabel dari empat variabel yang berpengaruh signifikan terhadap NPF.

Yoga Ditria dan kawan-kawan (2008) meneliti tentang “Pengaruh Tingkat Suku Bunga, Nilai Tukar Rupiah dan Jumlah Ekspor Terhadap Tingkat Kredit Perbankan”. Variabel yang digunakan yaitu NPL, NPF, suku

bunga, nilai tukar dan ekspor. Hasil analisis penelitian tersebut menunjukkan bahwa Jumlah ekspor mempengaruhi paling besar jumlah kredit modal kerja, diikuti oleh kredit konsumsi dan terakhir kredit investasi. Nilai tukar rupiah terhadap USD berpengaruh paling besar terhadap kredit modal kerja, diikuti oleh kredit konsumsi dan terakhir kredit investasi.

berpengaruh terhadap rasio non performing financing. Sedangkan secara parsial variabel GDP, Inflasi, RR tidak berpengaruh signifikan terhadap rasio NPF. Hanya variabel Rasio alokasi piutang murabahah dibanding alokasi pembiayaan profit loss sharing (RF) yang berpengaruh signifikan terhadap NPF.

Raimond Tandris dan kawan-kawan (2014) meneliti tentang “Suku Bunga, Inflasi Dan Nilai Tukar Pengaruhnya Terhadap Permintaan Kredit Perbankan Di Kota Manado”. Variabel yang digunakan yaitu NPL, Inflasi, suku bunga dan nilai tukar. Hasil penelitian menunjukkan bahwa secara simultan suku bunga, inflasi, dan nilai tukar berpengaruh terhadap permintaan kredit pada perbankan di kota Manado. Secara parsial menunjukan Suku bunga berpengaruh negatif namun signifikan terhadap terhadap permintaan kredit pada perbankan di Kota Manado. Inflasi tidak berpengaruh terhadap terhadap permintaan kredit pada perbankan di Kota Manado. Nilai tukar berpengaruh positif dan signifikan terhadap terhadap permintaan kredit pada perbankan di Kota Manado.

Irman Firmansyah (2014) meneliti tentang “Determinant of Non

terhadap pembiayaan bermasalah pada BPRS. Jadi, likuiditas BPRS yang diukur dengan Finance to Deposit Ratio (FDR), tidak memediasi pengaruh ukuran bank, BOPO, GDP dan inflasi terhadap pembiayaan bermasalah.

Drs. Sri Padmantyo, MBA dan Drs. Agus Muqorobin, MM (2011) meneliti tentang “Analisis Variabel Yang Mempengaruhi Kredit macet

Perbankan Di Indonesia”. Variabel yang digunakan yaitu NPF, NPL, FIN,

LOAN, Inflasi, SBI dan GDP. Hasil penelitian menunjukkan bahwa Inflasi, SBI dan SWBI tidak berpengaruh terhadap NPF bank syariah. Di sisi lain tingkat NPL bank konvensional sangat tergantung pada tingkat inflasi yang terjadi (positif) dan besarnya LDR (negatif).

Oktaviani (2012) meneliti tentang “Pengaruh DPK, ROA, CAR, NPL

dan jumlah SBI Terhadap Penyaluran Kredit Perbankan (Studi pada Bank Umum Go Publik di Indonesia periode 2008-2011)”. Variabel yang digunakan adalah variabel DPK, ROA, CAR, NPL, Jumlah SBI dan Kredit. Hasil analisis menunjukkan bahwa secara simultan Dana Pihak Ketiga (DPK), Return On Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Jumlah SBI berpengaruh signifikan terhadap penyaluran kredit perbankan. Jumlah SBI berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan. ROA dan NPL tidak berpengaruh terhadap penyaluran kredit perbankan.

Zakiyah Dwi Poetry dan Yulizar D Sanrego (2011) meneliti tentang “Pengaruh Variabel Makro Dan Mikro Terhadap NPL Perbankan

variabel inflasi, suku bunga, SBI, Indeks Produk Industri (IPI), LDR, NPL dan CAR. Penelitian ini menemukan bahwa dalam jangka pendek, tidak ada variabel yang signifikan mempengaruhi NPL dan NPF. Dalam jangka panjang variabel yang signifikan mempengaruhi NPL adalah nilai tukar, IPI, inflasi, SBI, LDR, dan CAR dan signifikan variabel mempengaruhi NPF adalah LNER, lnIPI, Inflasi, SBIS, FDR_BS, dan CAR. Menurut hasil IRF, penelitian ini menemukan bahwa NPF perbankan syariah lebih stabil dari NPL di perbankan konvensional untuk menangani makro dan mikro variabel fluktuasi. Menurut variabel FEVD mempengaruhi NPL di perbankan konvensional adalah inflasi dan SBI; variabel yang mempengaruhi NPF di perbankan syariah hanya FDR.

Nurhayati Siregar (2004) meneliti tentang “Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Dana Perbankan Syariah Di Indonesia”.

Variabelnya yaitu Sertifikat Wadiah Bank Indonesia (SWBI), Dana Pihak Ketiga (DPK), NPF, penyaluran dana atau pembiayaan. Hasil analisis penelitian ini menunjukkan bahwa variabel bonus SWBI berpengaruh positif tetapi tidak signifikan terhadap penyaluran dana. Variabel DPK berepengaruh positif dan signifikan terhadap penyaluran dana. NPF berpengaruh negatif dan signifikan terhadap penyaluran dana.

Mares Suci Ana Popita (2013) meneliti pada jurnalnya yang berjudul “Analisis Penyebab Terjadinya Non Performing Financing pada Bank Umum

Syariah Di Indonesia”. Variabel dependennya adalah NPF, variabel

variabel internalnya : FDR, RR, Total Asset. Hasil analisis menunjukkan bahwa Pertumbuhan GDP riil dan FDR berpengaruh tidak signifikan positif terhadap NPF sedangkan Total Asset mempunyai pengaruh signifikan negatif terhadap NPF.

C. Hipotesis

Berdasarkan uraian pada pembahasan sebelumnya mulai dari latar belakang hingga pemaparan kerangka teori, maka penulis membangun hipotesis sebagai berikut:

1. Diduga variabel Usaha Mikro, Kecil dan Menengah (UMKM berpengaruh tidak signifikan dan negatif terhadap kredit bermasalah pada Bank Syariah (NPF).

2. Diduga variabel Kredit Usaha Kecil (KUK) berpengaruh secara signifikan dan positif terhadap kredit bermasalah pada Bank Syariah (NPF).

3. Diduga variabel CAR berpengaruh secara signifikan dan negatif terhadap kredit bermasalah pada Bank Syariah (NPF).

4. Diduga variabel BOPO berpengaruh secara signifikan dan positif terhadap kredit bermasalah pada Bank Syariah (NPF).

5. Secara bersama-sama UMKM, KUK, CAR dan BOPO berpengaruh secara signifikan dan positif terhadap kredit bermasalah pada Bank Syariah (NPF).

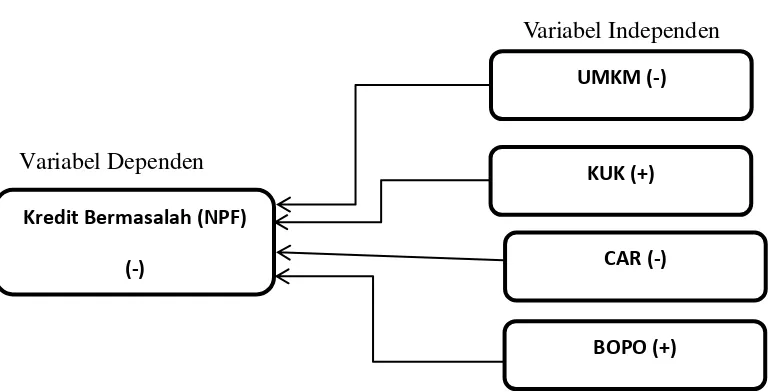

D. Kerangka Pemikiran/ Model Penelitian

variabel yang menentukan kredit bermasalah pada Bank Syariah. Selanjutnya Informasi mengenai kerangka pikir penelitian dapat dilihat pada Gambar 2.1 sebagai berikut:

Variabel Independen

Variabel Dependen

Gambar 2.1

Kerangka Pemikiran/Model Penelitian

Dari gambar di atas, penulis ingin mengkaji dan menguji apakah UMKM, KUK, CAR dan BOPO berpengaruh terhadap kredit bermasalah pada Bank Syariah. Untuk mengujinya penelitian ini menggunakan analisis regresi Data Panel.

UMKM (-)

KUK (+)

CAR (-)

BOPO (+) Kredit Bermasalah (NPF)

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Objek penelitian ini adalah Bank Syariah yang ada di Indonesia. Khususnya pada Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah dan Bank BRI Syariah.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang di ambil dari Otoritas Jasa Keuangan (OJK) dan Bank Indonesia. Data bersifat time series dengan periode 2009-2014. Data yang diperlukan dalam penelitian adalah:

a) Usaha Mikro, Kecil dan Menengah tahun 2009-2014. b) Kredit Usaha Kecil tahun 2009-2014.

c) CAR tahun 2009-2014. d) BOPO tahun 2009-2014. C. Sumber Data

D. Teknik Pengumpulan Data

Untuk melengkapi data dan referensi yang diperlukan dalam penyusunan penelitian ini, maka ditempuh cara sebagai berikut:

a) Studi dokumentasi, yaitu suatu cara untuk memperoleh data informasi mengenai berbagai hal yang ada kaitannya pada penelitian dengan melihat kembali laporan-laporan tertulis, baik berupa angka maupun keterangan. b) Referensi dari berbagai sumber pustaka, yang merupakan cara memperoleh informasi melalui benda-benda tertulis, yang diperoleh dari berbagai sumber antara lain jurnal, skripsi, maupun buku-buku yang relevan dalam membantu penyusunan penelitian ini. Data-data ini diharapkan dapat menjadi landasan pemikiran dalam melakukan penelitian.

E. Definisi Operasional Variabel Penelitian

Dalam penelitian ini terdiri dari Variabel Dependen (Y) adalah Kredit Bermasalah (NPF) pada Bank Syariah, Variabel independen (X1) adalah Usaha Mikro, Kecil dan Menengah (UMKM), variabel independen (X2) adalah Kredit Usaha kecil (KUK), variabel independen (X3) adalah CAR, dan variabel independen (X4) adalah BOPO.

a. Non Performing Financing (NPF)

dan tidak berbunga. Ada beberapa akad dalam bank syariah yaitu akad murabahah, akad mudharabah dan musyarakah. Satuan NPF yang digunakan dalam persamaan regresi data panel adalah persen, data diambil dari BI dan website masing-masing Bank Syariah yang ada di Indonesia tahun 2009-2014.

b. Pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM)

Dalam penelitian ini yang dimaksud dengan pembiayaan UMKM yaitu persentase jumlah UMKM terhadap total pembiayaan. Pengertian UMKM sendiri yaitu usaha produktif milik orang perseorangan dan atau badan usaha perorangan yang memenuhi kriteria UMI sebagai mana diatur dalam Undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang UMKM. Satuan pembiayaan UMKM yang digunakan dalam persamaan regresi data panel adalah persen, data diambil dari laporan keuangan Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah serta Bank BRI Syariah dari tahun 2009-2014.

c. Pembiayaan Kredit Usaha Kecil (KUK)

Undang-undang Republik Indonesia Nomor 20 tahun 2008 tentang UMKM. Satuan KUK yang digunakan dalam persamaan regresi data panel adalah persen, data diambil dari laporan keuangan Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah serta Bank BRI Syariah dari tahun 2009-2014.

d. Capital Adequacy Ratio (CAR)

Merupakan rasio kecukupan modal bank atau merupakan kemampuan bank dalam permodalan yang ada untuk menutup kemungkinan kerugian di dalam perkreditan atau dalam perdagangan surat-surat berharga pada bank Syariah umum di Indonesia. Satuan CAR yang digunakan dalam persamaan regresi data panel adalah persen, data diambil dari laporan keuangan Bank Muamalat, Bank Syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah serta Bank BRI Syariah dari tahun 2009-2014.

e. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

F. Analisis Data

Untuk menjawab permasalahan yang telah ditetapkan, maka dalam menganalisis permasalahan (data) penulis akan menggunakan metode regresi data panel. Analisis regresi data panel adalah analisis regresi dengan struktur data yang merupakan data panel. Umumnya pendugaan parameter dalam analisis regresi dengan data cross section dilakukan menggunakan pendugaan metode kuadrat terkecil atau disebut Ordinary Least Square (OLS). Data panel adalah gabungan antara dua runtut waktu (time series) dan data silang (cross section). Menurut Agus Widarjono (2009) penggunaan data panel dalam sebuah observasi mempunyai beberapa keuntungan yang diperoleh. Pertama, data panel yang merupakan gabungan dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan lebih menghasilkan degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (omitted-variabel).

time series saja. Dan ketiga, panel data dapat memberikan penyelesaian yang lebih baik dalam inferensi perubahan dinamis dibandingkan data cross section (Agus T.B. dan Imamudin Y, 2015). Menurut Wibisono (2005) keunggulan regresi data panel antara lain: pertama, panel data mampu memperhitungkan heterogenitas individu secara eksplisit dengan mengizinkan variabel spesifik individu. Kedua, kemampuan mengontrol heterogenitas ini selanjutnya menjadikan data panel dapat digunakan untuk menguji dan membangun model perilaku lebih kompleks. Ketiga, data panel mendasarkan diri pada observasi cross section yang berulang-ulang (time series), sehingga metode data panel cocok digunakan sebagai study of dynamic adjustment. Keempat, tingginya jumlah observasi memiliki implikasi pada data yang lebih informatif, lebih variatif, dan kolinearitas (multiko) antara data semakin berkurang, dan derajat kebebasan (degree of freedom/df) lebih tinggi sehingga dapat diperoleh hasil estimasi yang lebih efisien. Kelima, data panel dapat digunakan untuk mempelajari model-model perilaku yang kompleks. Dan keenam, data panel dapat digunakan untuk meminimalkan bias yang mungkin ditimbulkan oleh agregasi data individu (Agus T.B. dan Imamudin Y, 2015). a) Model Regresi Data Panel

Model regresi panel dari judul di atas sebagai berikut:

Y = α + b1X1it + b2X2it +b3X3it+b4X4it+e

Keterangan:

Y = NPF

X1 = UMKM

X2 = KUK

X3 = CAR

X4 = BOPO

b (1...2) = koefisien regresi masing-masing variabel independen

e = Error term

t = waktu

i = perusahaan/Bank Syariah 1) Penentuan Model Estimasi

Dalam metode estimasi model regresi dengan menggunakan data panel dapat dilakukan melalui tiga pendekatan, antara lain:

a) Common Effect Model atau Pooled Least Square (PLS):

Merupakan pendekatan model data panel yang paling sederhana karena hanya mengkombinasikan data time series dan cross section. Pada model ini tidak diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel. b) Fixed Effect Model (FE):

terjadi karena perbedaan budaya kerja, manajerial, insentif. Namun demikian slopnya sama antar perusahaan. Model estimasi ini sering juga disebut dengan teknik Least Squares Dummy Variable (LSDV).

c) Random Effect Model (RE):

Model ini akan mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Pada model Random Effect perbedaan intersep diakomodasi oleh error terms masing-masing perusahaan. Keuntungan menggunakan model Random Effect yakni heterokedastisitas. Model ini juga disebut dengan Error Component Model (ECM) atau teknik Generalized Least Square (GLS).

Untuk memilih model yang paling tepat terdapat beberapa pengujian yang dapat dilakukan, antara lain:

a. Uji Statistik F (Uji Chow)

Untuk mengetahui model mana yang lebih baik dalam pengujian data panel, bisa dilakukan dengan penambahan variabel dummy sehingga dapat diketahui bahwa intersepnya berbeda dapat diuji dengan uji Statistik F. Uji ini digunakan untuk mengetahui apakah teknik regresi data panel dengan metode Fixed Effect lebih baik dari regresi model data panel tanpa variabel dummy atau metode Common Effect.

Nilai Statistik F hitung akan mengikuti distribusi statistik F dengan derajat kebebasan (deggre of freedom) sebanyak m untuk numerator dan sebanyak n – k untuk denumerator. m merupakan merupakan jumlah restriksi atau pembatasan di dalam model tanpa variabel dummy. Jumlah restriksi adalah jumlah individu dikurang satu. nmerupakan jumlah observasi dan k merupakan jumlah parameter dalam model Fixed Effect.

Jumlah observasi (n) adalah jumlah individu dikali dengan jumlah periode, sedangkan jumlah parameter dalam model Fixed Effect (k) adalah jumlah variabel ditambah jumlah individu. Apabila nilai F hitung lebih besar dari F kritis maka hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan sebaliknya, apabila nilai F hitung lebih kecil dari F kritis maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah modelCommon Effect.

b. Uji Hausman

estimasi keduanya tidak berbeda sehingga uji Hausman bisa dilakukan berdasarkan perbedaan estimasi tersebut.

Statistik uji Hausman mengikuti distribusi statistik Chi-Squares dengan derajat kebebasan (df) sebesar jumlah variabel bebas. Hipotesis nolnya adalah bahwa model yang tepat untuk regresi data panel adalah model Random Effect dan hipotesis alternatifnya adalah model yang tepat untuk regresi data panel adalah model Fixed Effect. Apabila nilai statistik Hausman lebih besar dari nilai kritis Chi-Squares maka hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan sebaliknya, apabila nilai statistik Hausman lebih kecil dari nilai kritis Chi-Squares maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah model Random Effect. c. Uji Lagrange Multiplier

artinya model yang tepat untuk regresi data panel adalah model Random Effect. Dan sebaliknya, apabila nilai LM hitung lebih kecil dari nilai kritis Chi-Squares maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah model Common Effect.

Sumber: Agus T.B dan Imamudin Y, 2015

GAMBAR 3.1

Kerangka Pemikiran Regresi Data Panel Normalita

Obyek

Variabel Dependen Variabel Independen

Pemilihan Model Regresi

Uji Hausman Uji Langrange

Uji Chow

Fixed Random

Common

Model Estimas Data

Heteroskedatisit Multikolinie

Uji Asumsi

Autokorelas

Uji

Uji Uji t Adjusted

2) Teknik Penaksiran Model

Pada penelitian ekonomi, seorang peneliti sering menghadapi kendala data. Apabila regresi diestimasi dengan data runtut waktu, observasi tidak mencukupi. Jika regresi diestimasi dengan data lintas sektoral terlalu sedikit untuk menghasilkan estimasi yang efisien. Salah satu solusi untuk menghasilkan estimasi yang efisien adalah dengan menggunakan model regresi data panel. Data panel (pooling data) yaitu suatu model yang menggabungkan observasi lintas sektoral dan data runtut waktu. Tujuannya supaya jumlah observasinya meningkat. Apabila observasi meningkat maka akan mengurangi kolinieritas antara variabel penjelas dan kemudian akan memperbaiki efisiensi estimasi ekonometri (Insukindro, 2001).

Hal yang diungkap oleh Baltagi (Puji dalam Irawan, 2012), ada beberapa kelebihan penggunaan data panel yaitu:

1. Estimasi data panel dapat menunjukkan adanya heterogenitas dalam tiap unit.

2. Penggunaan data panel lebih informatif, mengurangi kolinieritas antar variabel, meningkatkan derajat kebebasan dan kebih efisien.

3. Data panel cocok utnuk digunakan karena menggambarkan adanya dinamika perubahan.

Untuk menguji estimasi pengaruh jumlah unit usaha, nilai investasi, nilai produksi dan upah minimum terhadap penyerapan tenaga kerja pada industri kecil digunakan alat regresi dengan model data panel. Ada dua pendekatan yang digunakan dalam mengalisis data panel. Pendekatann Fixed Effect dan Random Effect. Sebelum model estimasi dengan model yang tepat, terlebih dahulu dilakukan uji spesifikasi apakah Fixed Effect dan Random Effect atau keduanya memberikan hasil yang sama.

Metode GLS (Generated Least Square) dipilih dalam penelitian ini karena adanya nilai lebih yang dimiliki oleh GLS dibanding OLS dalam mengestimasi parameter regresi. Gujarati (2003) menyebutkan bahwa metode OLS yang umum mengasumsikan bahwa varians variabel adalah heterogen, pada kenyataannya variasi pada data pooling cenderung heterogen. Metode GLS sudah memperhitungkan heterogenitas yang terdapat pada variabel independen secara eksplisit sehingga metode ini mampu menghasilkan estimator yang memenuhi kriteria BLUE (best linier unbiased estimator).

Dari beberapa variabel yang digunakan dalam penelitian ini maka dapat dibuat model penelitan sebagai berikut:

Yit = β0+β1X1it+ β2X2it +β3X3it t+ε

Keterangan :

Log Yit = Kredit Bermasalah (NPF)

β0 = Konstanta

Log β1234 = Koefisien variabel 1,2,3,4 Log X1 = UMKM

Log X2 = KUK

Log X3 = CAR

Log X4 = BOPO

i = perusahaan/bank syariah t = Periode Waktu ke-t

ε = Error Term

Dalam menguji spesifikasi model pada penelitian, penulis menggunakan beberapa metode :

1. Uji Hausman

daripada efek estimator tetap. 2. Uji Chow Test

Chow test yakni pengujian untuk menentukan model Fixed Effect atau Random Effect yang paling tepat digunakan dalam mengestimasi data panel. Hipotesis dalam uji chow adalah:

H0 = Common Effect Model atau pooled OLS H1 = Fixed Effect Model

Dasar penolakan terhadap hipotesis diatas adalah dengan membandingkan perhitungan F-statistik dengan F-tabel. Perbandingan dipakai apabila hasil F hitung lebih besar (>) dari F table maka Ho di tolak yang berarti model yang digunakan adalah Cammon Effect Model (Widarjono, 2009). Perhitungan F statistic didapat dari uji chow dengan rumus (Baltagi, 2005):

Dimana :

SSE1 = Sum Square Error dari model Common Effect SSE2 = Sum Square Error dari model Fixed Effect n = Jumlah perusahaan/bank syariah (cross section) nt = Jumlah cross section x jumlah time series

sedangkan variable F table didapat dari :

Dimana :

a = tingkat signifikan yang dipakai

n = jumlah perusahaan/bank syariah (cross section) nt = jumlah cross section x time series

k = jumlah variable independen

3) Pengujian Asumsi Klasik (Multikolinearitas dan Heteroskedastisitas). Dengan pemakaian metode Ordinary Least Squared (OLS), untuk menghasilkan nilai parameter model penduga yang lebih tepat, maka diperlukan pendeteksian apakah model tersebut menyimpang dari asumsi klasik atau tidak, deteksi tersebut terdiri dari:

a) Uji Multikolinearitas

Multikolinearitas dapat diartikan sebagai suatu keadaan dimana satu atau lebih variabel bebas dapat dinyatakan sebagai kombinasi kolinier dari variabel yang lainnnya. Uji ini bertujuan untuk mengetahui apakah dalam regresi ini ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakna terdapat problem multikolinieritas. Salah satu cara mendeteksi adanya multikolinieritas yaitu : R2 cukup tinggi (0,7 – 0,1), tetapi uji-t untuk masing-masing koefisien regresi nya tidak signifikan.

bukan syarat yang perlu (necessary) untuk terjadinya multikolinearitas, sebab pada R2 yang rendah < 0,5 bisa juga terjadi multikolineraritas.

- Meregresikan variabel independen X dengan variabel-variabel independen yang lain, kemudian di hitung R2 nya dengan uji F; - Jika F* > F tabel berarti H0 di tolak, ada multikolinearitas - Jika F* < F tabel berarti H0 di terima, tidak ada multikolinearitas Ada beberapa cara untuk mengetahui multikolienaritas dalam suatu model. Salah satunya adalah dengan melihat koefisien korelasi hasil output komputer. Jika terdapat koefisien korelasi yang lebih besar dari (0,9), mka terdapat gejala multikolinearitas (Rosadi, 2011).

Untuk mengatasi masalah multikolinieritas, satu variabel independen yang memiliki korelasi dengan variabel independen lain harus dihapus. Dalam hal metode GLS, model ini sudah diantisipasi dari multikolienaritas.

b) Uji Heterokedastisitas

Suatu model regresi dikatakan terkena heterokedastisitas apabila terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dan satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika varians berbeda disebut heteroskedastisitas.

lebih biasa terjadi pada data cross section dibandingkan dengan time series (Gujarati, 1978).

Untuk mendeteksi masalah heteroskedastisitas dalam model, penulis menggunakan uji park yang sering digunakan dalam beberapa referensi. Dalam metodenya, Park menyarankan suatu bentuk fungsi spesifik diantara varian kesalahan σ dan variabel bebas yang

dinyatakan sebagai berikut :

σ = αX …………...…...………..(1)

Persamaan dijadikan linier dalam bentuk persamaan log sehingga menjadi:

Ln σ = α + β Ln Xi+ vi .………..(2)

Karena varian kesalahan (σ tidak teramati, maka digunakan e

sebagai penggantinya. Sehingga persamaan menjadi:

Ln e = α +β Ln Xi+ vi ………..………(3)

Apabila koefisien parameter β dari persamaan regresi tersebut signifikan secara statistik, berarti didalam data terdapat masalah

heteroskedastisitas. Sebaliknya, jika β tidak signifikan, maka asumsi

homokedastisitas pada data dapat diterima. (Park dalam Sumodiningrat, 2010).

pengamatan ke pengamatan yang lain tetap, maka disebut heterokedastisitas. Model regresi yang baik adalah tidak adanya heterokedastisitas. Dalam hal metode GLS, model ini sudah diantisipasi dari heterokedastisitas. Deteksi adanya heterokedastisitas: - Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang terartur (bergelombang, melebat kemudian menyempit), maka telah terjadi heteroskedastisitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. 4) Uji Statistik Analisis Regresi

Uji signifikansi merupakan prosedur yang digunakan untuk menguji kesalahan atau kebenaran dari hasil hipotesis nol dari sampel.

a) Uji Koefisien Determinasi (R-Square)

Koefisien determinasi R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi diantara 0 dan 1 (0 < R2 <1), nilai (R2 ) yang kecil berarti kemampuan variabel-variabel independent dalam menjelaskan variasi variabel independen sangat terbatas. Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi model dependen (Gujarati, 2003).

apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen atau tidak. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi model regresi terbaik. Tidak seperti nilai R2 , nilai adjusted R2 dapat naik dapat turun apabila satu variabel independen ditambahkan dalam model. Pengujian ini pada intinya adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen.

b) Uji F-Statistik

Uji F-Statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen. Untuk pengujian ini dilakukan hipotesa sebagai berikut:

a. H0: β1 = β2=0, artinya secara bersama-sama tidak ada pengaruh variabel independen terhadap variabel dependen.

b. Ha: β1≠ β2≠ 0, artinya secara bersama-sama ada pengaruh variabel independen terhadap variabel dependen.

Pengujian ini dilakukan untuk membandingkan nilai F-hitung dengan F-tabel. Jika F-hitung lebih besar dari F-tabel maka H0 ditolak, yang berarti variabel independen secara bersama sama mempengaruhi variabel dependen.

c) Uji t-Statisik (Uji Parsial)

secara individual terhadap variabel terikat dengan menganggap variabel bebas lainnya adalah konstan. Uji t mengunakan hipotesis sebagai berikut (Gujarati, 2003) :

Hipotesis 1

Uji t untuk variabel Usaha Mikro, Kecil dan Menengah (UMKM) H0: β1 = 0 (tidak ada hubungan linier antara UMKM dengan kredit bermasalah pada Bank Syariah di Indonesia)

H1: β1 < 0 (ada pengaruh negatif antara UMKM dengan kredit bermasalah pada Bank Syariah di Indonesia)

Bila t hitung > t tabel maka H0 ditolak dan H1 diterima. Hipotesis 2

Uji t untuk variabel Kredit Usaha Kecil (KUK)

H0: β2 = 0 (tidak ada hubungan linier antara KUK dengan kredit bermasalah pada Bank Syariah di Indonesia)

H1: β1 < 0 (ada pengaruh negatif KUK dengan kredit bermasalah pada Bank Syariah di Indonesia)

Bila t hitung > t tabel maka H0 ditolak dan H1 diterima Hipotesis 3

Uji t untuk variabel CAR

H0: β2 = 0 (tidak ada hubungan linier antara CAR dengan kredit bermasalah pada Bank Syariah di Indonesia)

Bila t hitung > t tabel maka H0 ditolak dan H1 diterima Hipotesis 4

Uji t untuk variabel BOPO

H0: β2 = 0 (tidak ada hubungan linier antara BOPO dengan kredit bermasalah pada Bank Syariah di Indonesia)

H1: β1 < 0 (ada pengaruh negatif antara BOPO dengan kredit bermasalah pada Bank Syariah di Indonesia)

Uji ini dapat dilakukan dengan membandingkan t hitung dengan t tabel. Adapun rumus untuk mendapatkan t hitung adalah sebagai berikut:

t hitung = (bi – b)/sbi Dimana:

bi = koefisien variabel independen ke-i b = nilai hipotesis nol

sbi = simpangan baku dari variabel independen ke-i

Pada tingkat signifikansi 5 persen dengan kriteria pengujian yang digunakan sebagai berikut:

- Jika t hitung < t tabel maka H0 diterima dan H1 ditolak, yang artinya salah satu variabel bebas (independent) tidak mempengaruhi variabel terikat (dependent) secara signifikan.

BAB IV

GAMBARAN UMUM

A. Bank Syariah

1. Pengertian Bank Syariah

Menurut Undang-Undang No. 10 tahun 1998 bank syariah adalah Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Syariah ada dua jenis yaitu Bank Umum Syariah dan Unit Usaha Syariah. Prinsip Syariah menurut Pasal 1 ayat 13 Undang-Undang No. 10 Tahun 1998 tentang perbankan adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan berdasarkan prinsip bagi hasil (Mudharabah),pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli barang dengan keuntungan (Murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (Ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah Wa Iqtina).

umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan atau unit syariah.

Untuk menghindari pengoperasian bank dengan sistem bunga, Islam memperkenalkan prinsip-prinsip muamalah Islam. Maka dari itu, Bank Islam lahir sebagai salah satu solusi alternatif terhadap persoalan pertentangan antara bunga bank dengan riba. Bank Syariah lahir di Indonesia pada sekitar tahun 90-an atau tepatnya setelah ada Undang-Undang No. 7 tahun 1992, yang direvisi dengan Undang-Undang-Undang-Undang Perbankan No. 10 tahun 1998, dalam bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil atau bank syariah. Berikut ini daftar bank syariah yang ada di Indonesia:

a. PT Bank Syariah Mandiri

b. PT. Bank Syariah Muamalat Indonesia c. PT Bank Syariah BNI

d. PT Bank Syariah BRI

e. PT. Bank Syariah Mega Indonesia f. PT Bank Jabar dan Banten

i. PT Bank Victoria Syariah j. PT BCA Syariah

k. PT Maybank Indonesia Syaria

Dalam penelitian ini, peneliti menggunakan sampel lima bank syariah dengan jumlah laba terbesar yaitu di atas 130 miliar rupiah. Di bawah ini akan dijelaskan secara singkat profil Bank Muamalat, Bank syariah Mandiri, Bank Syariah Mega, Bank Bukopin Syariah dan Bank BRI Syariah beserta grafik dan tabel data asli.

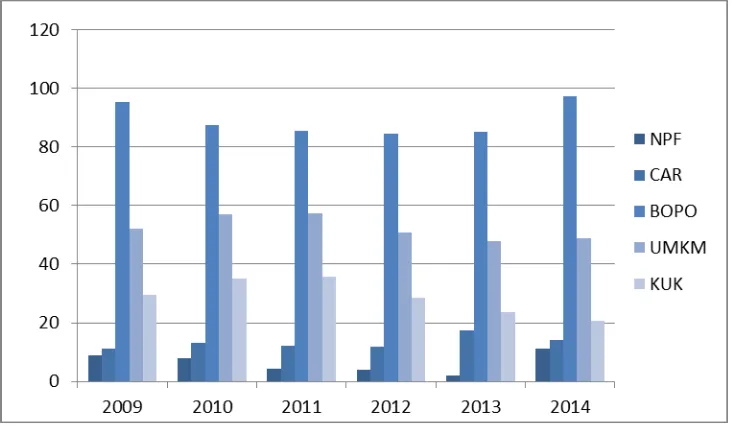

a. Bank Muamalat

Dibawah ini adalah tabel data asli dari laporan keuangan publikasi Bank Syariah Mandiri tahun 2009-2014 dan grafik perkembangan variabel NPF, UMKM, KUK, CAR dan BOPO Bank Muamalat tahun 2009-2014, sebagai berikut:

Tabel 4.1

Data Asli Bank Muamalat (NPF, UMKM, KUK, CAR dan BOPO) Tahun 2009-2014 Sumber: Otoritas Jasa Keuangan (OJK), 2016

Grafik 4.1

Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Muamalat Tahun 2009-2014

Berdasarkan tabel dan grafik di atas dapat dilihat bahwa kredit bermasalah (NPF) Bank Muamalat pada tahun 2014 mengalami kenaikan yang drastis dibanding tahun-tahun sebelumnya. Hal ini disebabkan oleh pertumbuhan ekonomi yang melambat dari 5,8% pada tahun 2013 menjadi 5,1% pada akhir tahun 2014. Industri juga dibebankan dengan bunga yang terus naik, dengan keputusan bank sentral menaikkan BI Rate sebesar 200 basis poin. Pembiayaan syariah bulan November 2014 hanya sebesar 9,7% menjadi Rp 198,376 triliun. Sementara itu, jumlah pembiayaan macet atau kolektabilitas tingkat lima naik 73,45% menjadi Rp 5,36 triliun. Jumlah pembiayaan tidak lancar juga naik sebesar 78% sehingga NPF juga terkena imbasnya.

Pada grafik di atas dapat dilihat bahwa variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) menduduki angka tertinggi dari tahun ke tahun dibanding variabel lain dimana angka tersebut lebih dari 80. Hal ini disebabkan karena variabel tersebut paling berpengaruh diantara semua variabel.

b. Bank Syariah Mandiri

provinsi di seluruh Indonesia. Adapun visi dan misi Bank Syariah Mandiri yaitu,

Visi :

Bank Syariah Terdepan: Menjadi bank syariah yang selalu unggul di antara pelaku industri perbankan syariah di Indonesia pada segmen consumer, micro, SME, commercial, dan corporate. Bank Syariah Modern: Menjadi bank syariah dengan sistem layanan dan teknologi mutakhir yang melampaui harapan nasabah.

Misi :

Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri

yang berkesinambungan.

Meningkatkan kualitas produk dan layanan berbasis teknologi yang

melampaui harapan nasabah.

Mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen ritel.

Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

Tabel 4.2

Data Asli Bank Syariah Mandiri (NPF, UMKM, KUK, CAR dan BOPO) Tahun 2009-2014 Sumber: Otoritas Jasa Keuangan (OJK), 2016

Grafik 4.2

Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Syariah Mandiri Tahun 2009-2014

Sum

ber : Data sekunder diolah, 2016

tahun 2013 menjadi 5,1% pada akhir tahun 2014. Industri juga dibebankan dengan bunga yang terus naik, dengan keputusan bank sentral menaikkan BI Rate sebesar 200 basis poin. Pembiayaan syariah bulan November 2014 hanya sebesar 9,7% menjadi Rp 198,376 triliun. Sementara itu, jumlah pembiayaan macet atau kolektabilitas tingkat lima naik 73,45% menjadi Rp 5,36 triliun. Jumlah pembiayaan tidak lancar juga naik sebesar 78% sehingga NPF juga terkena imbasnya.

Pada grafik di atas dapat dilihat bahwa variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) menduduki angka tertinggi dari tahun ke tahun dibanding variabel lain dimana angka tersebut lebih dari 80. Hal ini disebabkan karena variabel tersebut paling berpengaruh diantara semua variabel.

c. Bank Syariah Mega

Rp150,060 miliar menjadi Rp318,864 miliar. Saat ini, modal disetor telah mencapai Rp787,204 miliar.

Dibawah ini adalah tabel data asli dari laporan keuangan publikasi Bank Syariah Mega tahun 2009-2014 dan grafik perkembangan variabel NPF, UMKM, KUK, CAR dan BOPO Bank Muamalat tahun 2009-2014, sebagai berikut:

Tabel 4.3

Data Asli Bank Syariah Mega (NPF, UMKM, KUK, CAR dan BOPO) Tahun 2009-2014 Sumber: Otoritas Jasa Keuangan (OJK), 2016

Grafik 4.3

Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Syariah Mega Tahun 2009-2014

Berdasarkan tabel dan grafik di atas dapat dilihat bahwa kredit bermasalah (NPF) Bank Syariah Mega pada tahun 2014 mengalami kenaikan yang drastis dibanding tahun-tahun sebelumnya. Hal ini disebabkan oleh pertumbuhan ekonomi yang melambat dari 5,8% pada tahun 2013 menjadi 5,1% pada akhir tahun 2014. Industri juga dibebankan dengan bunga yang terus naik, dengan keputusan bank sentral menaikkan BI Rate sebesar 200 basis poin. Pembiayaan syariah bulan November 2014 hanya sebesar 9,7% menjadi Rp 198,376 triliun. Sementara itu, jumlah pembiayaan macet atau kolektabilitas tingkat lima naik 73,45% menjadi Rp 5,36 triliun. Jumlah pembiayaan tidak lancar juga naik sebesar 78% sehingga NPF juga terkena imbasnya.

Pada grafik di atas dapat dilihat bahwa variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) menduduki angka tertinggi dari tahun ke tahun dibanding variabel lain dimana angka tersebut lebih dari 80. Hal ini disebabkan karena variabel tersebut paling berpengaruh diantara semua variabel.

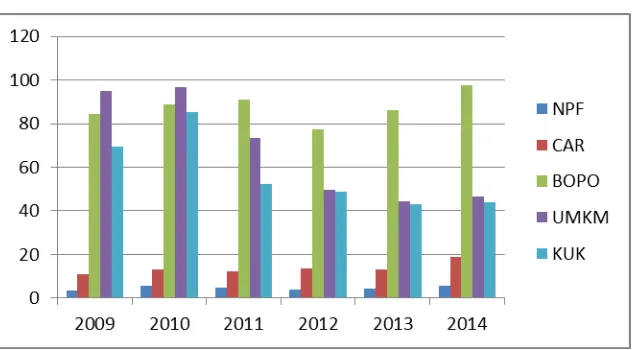

d. Bank Bukopin Syariah

yang sebelumnya bernama PT Bank Swansarindo Internasional didirikan di Samarinda, Kalimantan Timur berdasarkan Akta Nomor 102 tanggal 29 Juli 1990 merupakan bank umum yang memperolah Surat Keputusan Menteri Keuangan nomor 1.659/ KMK.013/1990 tanggal 31 Desember 1990 tentang Pemberian Izin Peleburan Usaha 2 (dua) Bank Pasar dan Peningkatan Status Menjadi Bank Umum dengan nama PT Bank Swansarindo Internasional yang memperoleh kegiatan operasi berdasarkan surat Bank Indonesia (BI) nomor 24/1/UPBD/PBD2/Smr tanggal 1 Mei 1991 tentang Pemberian Izin Usaha Bank Umum dan Pemindahan Kantor Bank.

Persyarikatan Indonesia Menjadi PT Bank Syariah Bukopin dimana secara resmi mulai efektif beroperasi tanggal 9 Desember 2008, kegiatan operasional Perseroan secara resmi dibuka oleh Bapak M. Jusuf Kalla, Wakil Presiden Republik Indonesia periode 2004 -2009. Sampai dengan akhir Desember 2014 Perseroan memiliki jaringan kantor yaitu 1 (satu) Kantor Pusat dan Operasional, 11 (sebelas) Kantor Cabang, 7 (tujuh) Kantor Cabang Pembantu, 4 (empat) Kantor Kas, 1 (satu) unit mobil kas keliling, dan 76 (tujuh puluh enam) Kantor Layanan Syariah, serta 27 (dua puluh tujuh) mesin ATM BSB dengan jaringan Prima dan ATM Bank Bukopin.

Dibawah ini adalah tabel data asli dari laporan keuangan publikasi Bank Bukopin Syariah tahun 2009-2014 dan grafik perkembangan variabel NPF, UMKM, KUK, CAR dan BOPO Bank Muamalat tahun 2009-2014, sebagai berikut:

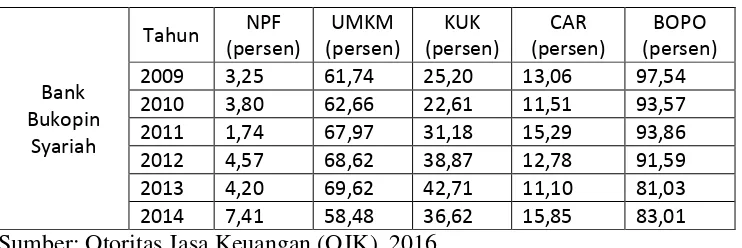

Tabel 4.4

Data Asli Bank Bukopin Syariah (NPF, UMKM, KUK, CAR dan BOPO) Tahun 2009-2014

Grafik 4.4

Perkembangan NPF, UMKM, KUK, CAR dan BOPO Bank Bukopin Syariah Tahun 2009-2014

Sumber : Data sekunder diolah, 2016

Pada grafik di atas dapat dilihat bahwa variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) menduduki angka tertinggi dari tahun ke tahun dibanding variabel lain dimana angka tersebut lebih dari 80. Hal ini disebabkan karena variabel tersebut paling berpengaruh diantara semua variabel.

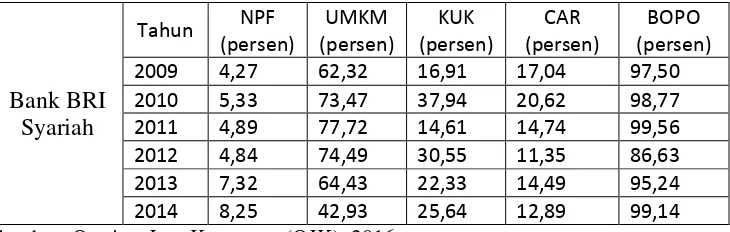

e. Bank BRI Syariah