UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS LAPORAN KEUANGAN PADA KOPERASI KARYAWAN PT. POS INDONESIA (PERSERO) PEMATANG SIANTAR

TUGAS AKHIR

Diajukan Oleh:

MUHAMMAD ARIEF 122101082

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MUHAMMAD ARIEF

NIM : 122101082

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PADA

KOPERASI KARYAWAN PT.POS INDONESIA (PERSERO) PEMATANG SIANTAR

Tanggal : ... 2015 DOSEN PEMBIMBING

NIP: 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal : ... 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

NIP: 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal : ... 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP: 19560407 198002 1 001

KATA PENGANTAR

Dengan mengucap Alhamdulillah, puji dan syukur saya panjatkan

kehadirat Allah SWT atas segala rahmat dan hidayah yang telah diberikan kepada

saya sehingga akhirnya saya dapat menyelesaikan tugas akhir ini dengan baik.

Tidak lupa pula salawat beriring salam saya hanturkan kepada Nabi Muhammad

SAW sebagai suri teladan umat manusia di dunia.

Saya menyadari tanpa adanya bimbingan dari berbagai pihak, saya tidak

akan mampu menyelesaikan tugas akhir ini. Untuk itu saya ingin menyampaikan

terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si sebagai Ketua Program Studi Diploma III

Manajemen Keuangan dan Dosen Pembimbing serta Bapak Syafrizal Helmi

Situmorang, SE, M.Si sebagai Sekretaris Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Seluruh Staff Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara yang telah mendidik dan memberikan ilmu kepada saya dan juga

seluruh Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ucapan terima kasih yang tak terhingga kepada kedua orang tua saya: Bapak

tercinta Budiman yang telah memberikan dukungan materi dan motivasi

membesarkan, dan mendidik saya dengan penuh kasih sayang. Hanya do’a

yang mampu saya berikan kepada Bapak dan Ibu tercinta. Serta kepada

Abang dan Kakak kandung saya tersayang Muhammad Fadli dan Nurul

Ikhwani yang selalu memberikan dukungan kepada saya. Terima kasih juga

kepada Keponakan saya yang pertama Alifah Izzatunnisa, yang selalu bisa

membuat saya terhibur dengan kelakuannya.

5. Terima kasih juga kepada para Pengurus Pemerintahan Mahasiswa Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara Tahun Periode 2014-2015

yang selalu mendukung saya dalam pengerjaan tugas akhir ini.

6. Terimakasih kepada teman-teman saya DIII Manajemen Keuangan Grup B

atas kebersamaan nya selama menjalani perkuliahan.

7. Terimakasih kepada Sahabat saya Alfifto, Ratna, Lina, Nurul, serta Abangda

Rizky yang selalu ada disaat apapun.

Saya menyadari tugas akhir ini masih jauh dari kesempurnaan. Oleh

karena itu saya mengharapkan kritik dan saran yang sifatnya membangun untuk

penyempurnaan di masa mendatang. Semoga tugas akhir ini bermanfaat.

Medan, Juni 2015

DAFTAR ISI

B. Perumusan Masalah... 3

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

BAB II PROFIL PERUSAHAAN... 5

A. Sejarah Singkat Perusahaan... 5

B. Tujuan Koperasi... 6

C. Visi dan Misi... 7

D. Prinsip Koperasi... 7

E. Struktur Organisasi ... 8

BAB III PEMBAHASAN ... 13

A. Pengertian dan Fungsi Manajemen Keuangan ... 13

B. Laporan Keuangan dan Kinerja Keuangan ... 16

C. Analisis Laporan Keuangan ... 22

D. Rasio – Rasio Keuangan ... 26

E. Analisis Rasio Keuangan Koperasi Karyawan PT. POS INDONESIA (Persero) Pematang Siantar ... 32

BAB IV PENUTUP... 40

A. Kesimpulan... 40

B. Saran... 44

DAFTAR TABEL

Halaman Tabel 2.1 Neraca Koperasi Karyawan PT. Pos Indonesia (Persero) Pematang

Siantar Per 31 Desember 2013 dan 2014 ... 19

Tabel 2.2 Laporan SHU Koperasi Karyawan PT.Pos Indonesia (Persero) Pematang Siantar Per 31 Desember 2013 dan 2014 ... 20

Tabel 2.3 Standar Perhitungan Rasio Likuiditas ... 28

Tabel 2.4 Standar Perhitungan Rasio Aktivitas ... 30

DAFTAR GAMBAR

Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Koperasi adalah suatu perkumpulan yang beranggotakan orang - orang

atau badan hukum yang memberikan kebebasan masuk dan keluar sebagai

anggota dengan bekerja sama secara kekeluargaan menjalankan usaha untuk

mempertinggi kesejahteraan jasmaniah para anggotanya. Selain itu, koperasi juga

sebagai gerakan ekonomi rakyat yang berorientasi untuk menumbuhkan

partisipasi masyarakat dalam upaya memperkokoh struktur perekonomian

nasional dengan demokrasi ekonomi yang berdasarkan atas asas kekeluargaan.

Banyak jenis koperasi yang didasarkan pada kesamaan kegiatan dan kepentingan

ekonomi anggotanya seperti Koperasi Simpan Pinjam (Koperasi Simpan Pinjam ),

Koperasi Konsumen, Koperasi Produksi, Koperasi Pemasaran dan Koperasi Jasa.

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi

sebuah perusahaan. Pada umumnya tujuan perusahaan adalah memaksimalkan

laba. Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan

maka diperlukan suatu analisis yang tepat.

Media yang tepat dipakai untuk menilai kinerja perusahaan adalah laporan

keuangan. Laporan keuangan digunakan untuk melihat keadaan keuangan dari

suatu perusahaan. Data keuangan yang dipergunakan untuk menganalisis laporan

keuangan diambil dari laporan neraca yang berisikan tentang aktiva, utang dan

modal. Laporan laba rugi yang menggambarkan hasil yang dicapai dalam periode

berkepentingan pada laporan keuangan tersebut termasuk pimpinan perusahaan.

Manfaat laporan keuangan bagi koperasi selain menjadi bahan pertimbangan

untuk pengambilan keputusan, juga menjadi laporan pertanggung jawaban untuk

para anggota yang terdaftar pada koperasi tersebut.

Dengan analisis laporan keuangan maka pimpinan perusahaan dapat

mengetahui keadaan dan perkembangan dari perusahaan, serta dapat melihat

kinerja keuangan yang dicapai pada tahun-tahun sebelumnya dan pada waktu

yang sedang berjalan. Analisis laporan keuangan dapat dijadikan sebagai bahan

pertimbangan dalam mengambil keputusan untuk perusahaan. Selain bagi

pimpinan perusahaan laporan keuangan juga dibutuhkan berbagai pihak baik

pihak intern (pemegang saham, manajemen perusahaan, karyawan) maupun pihak

ekstern (kreditor, investor, pemerintah, otoritas pajak) perusahaan.

Hasil analisis dari laporan keuangan dapat memberikan informasi bagi

banyak pihak, misalnya para pemegang saham, manajemen perusahaan, kreditur

dan lain sebagainya, dan juga hasil dari analisis laporan keuangan tersebut dapat

memperbaiki kelemahan atau kesalahan di masa lalu dan dapat mempertahankan

hasil yang sudah cukup baik sehingga nantinya dapat ditingkatkan pada masa

yang akan datang. Oleh karena itu perusahaan harus dapat mengetahui posisi

keuangannya dengan cara menganalisis serta dapat menginterprestasikan posisi

keuangan tersebut melalui penggunaan beberapa rasio keuangan yang dapat

Laporan keuangan perlu disusun untuk mengetahui apakah kinerja

perusahaan tersebut ,meningkat atau bahkan menurun dan didalam menganalisis

laporan keuangan diperlukan alat analisis keuangan, salah satunya adalah dengan

menggunakan rasio-rasio keuangan yang bertujuan untuk mengetahui tingkat

kesehatan koperasi.

Tingkat kesehatan koperasi adalah penilaian atas suatu kondisi laporan

keuangan suatu koperasi pada periode dan saat tertentu. Dari laporan keuangan

akan terbaca kondisi koperasi yang sesungguhnya termasuk kekuatan dan

kelemahan yang dimiliki. Penilaian tingkat kesehatan koperasi sangat penting

dilakukan untuk mengetahui sejauh mana kinerja, kelayakan usaha, dan

keberlangsungan hidup koperasi. Penilaian kesehatan juga akan berpengaruh

terhadap kemampuan Koperasi dan loyalitas anggota serta masyarakat terhadap

koperasi yang bersangkutan.

Berdasarkan alasan-alasan tersebut diatas maka penulis memilih judul

tugas akhir ini “ANALISIS LAPORAN KEUANGAN PADA KOPERASI KARYAWAN PT. POS INDONESIA (PERSERO) KANTOR POS PEMATANG SIANTAR”

B. Perumusan Masalah

Masalah adalah suatu kenyataan yang tidak seharusnya terjadi karena

menyimpang dari rencana, standar, kebiasaan dan menuntut suatu tindakan.

Perumusan masalah merupakan langkah awal yang harus dilakukan terlebih

dahulu sebelum sampai pada tahap pembahasan. Tujuannya adalah agar penelitian

penelitian pendahuluan yang dilakukan penulis, maka diperoleh masalah yang

dihadapi perusahaan yaitu :

“Bagaimana kondisi keuangan KOPERASI KARYAWAN PT. POS

INDONESIA (PERSERO) PEMATANG SIANTAR bila di lihat dari rasio

likuiditas, aktivitas dan profitabilitas tahun 2013 – 2014 ?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. Untuk mengetahui kondisi keuangan KOPERASI KARYAWAN PT.

POS INDONESIA (PERSERO) PEMATANG SIANTAR.

D. Manfaat Penelitian

Manfaat penelitian adalah :

a. Bagi Perusahaan, Dapat digunakan sebagai bahan evaluasi atas

kebijakan yang telah dibuat di masa lalu dan juga sebagai bahan

pertimbangan dalam menentukan kebijakan pada masa yang akan

datang.

b. Bagi pembaca, sebagai bahan acuan dan bahan pembanding dalam

penulisan di masa yang akan datang.

c. Bagi Penulis, merupakan sarana untuk menerapkan ilmu pengetahuan

yang telah diterima penulis selama berada di bangku perkuliahan, serta

Guna memenuhi salah satu syarat untuk menyelesaikan studi pada

Fakultas Ekonomi Program Diploma III. Jurusan Manajemen Keuangan,

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

Koperasi adalah badan hukum yang berdasarkan atas asa kekeluargaan

yang anggotanya terdiri dari orang perorangan atau badan hukum dengan tujuan

untuk mensejahterakan anggotanya. Umumnya koperasi dikendalikan secara

bersama oleh seluruh anggotanya, dimana setiap anggota memiliki hak suara

yang sama dalam setiap keputusan yang diambil koperasi. Pembagian

keuntungan koperasi biasa disebut sisa hasil usaha atau SHU biasanya dihitung

berdasarkan andil.

Definisi menurut Hatta ( Bapak Koperasi Indonesia ) : Koperasi adalah

usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan

tolong-menolong. Semangat tolong menolong tersebut didorong oleh keinginan

memberi jasa kepada kawan berdasarkan “seorang buat semua dan semua buat

seorang”.

PRINSIP KOPERASI UU NO. 25 / 1992 :

1. Keanggotaan bersifat sukarela dan terbuka

2. Pengelolaan dilakukan secara demokrasi

3. Pembagian SHU dilakukan secara adil sesuai dengan jasa usaha

masing-masing anggota

4. Pemberian balas jasa yang terbatas terhadap modal

6. Pendidikan perkoperasian

7. Kerjasama antar koperasi

Koperasi pos berdiri sejak tahun 1968 dan beranggotakan karyawan –

karyawan pos. Namun dalam keanggotaan nya, koperasi ini dirubah dengan

menambahkan pensiunan PT. Pos Indonesia menjadi keanggotaan koperasi, yang

bermaksud dapat memperluas keanggotaan koperasi dan pensiunan PT. Pos

Indonesia turut ikut berkiprah dalam pengelolaan koperasi sesuai dengan prinsip

koperasi yang bersifat terbuka.

Modal awal koperasi ini berasal dari simpanan pokok koperasi itu sendiri.

Simpanan pokok adalah simpanan yang disetor sekali saat mendaftar sebagai

anggota koperasi. Simpanan tidak dapat ditarik kembali kecuali jika keluar dari

koperasi.

B. Tujuan Koperasi

Tujuan dari koperasi ini selain tujuan umum memaksimumkan

keuntungan, memaksimumkan nilai perusahaan dan meminimumkan biaya yaitu

keuntungan yang dihasilkan lebih untuk mensejahterakan para anggotanya.

Sesuai dengan UU NO.25/1992 pasal 3 dimana tujuan badan usaha koperasi yaitu

“memajukan kesejahteraan anggota pada khususnya dan mayarakat pada

C. Visi dan Misi 1. Visi

“Menjadi organisasi yang secara terus menerus mengembangkan diri dan

memberikan kemanfaatan kepada anggotanya serta berperan aktif dalam gerakan

koperasi dengan berpegang teguh pada nilai-nilai dan prinsip-prisip koperasi”.

2. Misi

1. Mewujudkan SDM anggota yang memahami dan menjalankan fungsi dan

perannya sebagai pemilik,pelanggan,dan partisipasi aktif di koperasi.

2. Meringankan beban ekonomi dan meningkatkan daya beli anggota.

3. Menyediakan kebutuhan masyarakat.

4. Menciptakan kondisi aman dan tertib dengan mendukung kinerja organisasi.

5. Mewujudkan hubungan yang harmonis baik internal maupun eksternal

dengan meningkatkan kualitas intensitas informasi tentang koperasi.

D. Prinsip Koperasi

Prinsip koperasi merupakan pedoman dalam menjalankan koperasi

tersebut. Adapun prinsip dari KOPPOSINDO yaitu salah satunya bersifat terbuka,

efisiensi ekonomi dari perusahaan koperasi, dan prinsip pembagian SHU agar

tercermin dengan azas keadilan, demokrasi, transparansi, dan sesuai dengan

prinsip – prinsip koperasi. Berikut adalah analisis dari pembagian SHU :

1. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan

sendiri

3. SHU anggota dibayar secara tunai.

Pada koperasi ini laba merupakan salah satunya aspek yang dicari tapi laba

bukanlah satu – satunya yang dicari, melainkan juga aspek pelayanan.

E. Struktur Organisasi

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu

organisasi atau perusahaan. Fungsi struktur organisasi diantaranya adalah untuk

pembagian wewenang, menyusun pembagian kerja dan merupakan suatu sistem

komunikasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu

perusahaan disusun secara teratur sehingga tujuan usaha yang telah ditetapkan

sebelumnya dapat tercapai dengan baik.

Dalam penerapannya struktur organisasi dari suatu perusahaan selalu

berbeda – beda antara yang satu dengan yang lainnya. Untuk menetapkan suatu

stuktur organisasi harus dilihat sesuai dengan jenis perusahaan dan lingkup

kebutuhan perusahaan yang menggunakannya.

Adapun struktur organisasi yang dipergunakan Koperasi Karyawan PT.

Pos Indonesia Pematang Siantar adalah struktur organisasi garis, yang pelimpahan

wewenangnya berlangsung secara vertikal yaitu dari pimpinan tertinggi kepada

para bagian atau departemen yang bersangkutan. Dengan adanya struktur

organisasi yang memisahkan fungsi dengan jelas, maka dapat diperoleh

keuntungan sebagai berikut :

1. Terciptanya arus komunikasi yang baik dalam perusahaan.

3. Mendapatkan ketegasan fungsi dan tanggung jawab dari masing – masing

karyawan.

4. Terwujudnya hubungan yang harmonis antar karyawan dalam perusahaan

Adapun struktur organisasi Koperasi Karyawan PT. Pos Indonesia

Pematang Siantar adalah sebagai berikut :

GAMBAR 3.1

STRUKTUR ORGANISASI

KOPERASI KARYAWAN PT. POS INDONESIA (PERSERO)

PEMATANG SIANTAR

Adapun tugas dan tanggung jawab masing-masing bagian yang ada dalam

struktur organisasi tersebut adalah sebagai berikut :

1. Dewan Penasehat

Kedudukan, tugas dan hak Dewan Penasehat adalah :

1. Apabila diperlukan, pengurus dapat mengangkat Dewan Penasehat dari

pejabat di Kantor Pusat PT.Pos Indonesia(Persero) atas persetujuan Rapat

Anggota.

2. Memberikan saran atau pendapat kepada pengurus untuk kemajuan

koperasi, baik diminta maupun tidak diminta tetapitidak mengikat pengurus.

3. Dewan Penasehat dapat menghadiri Rapat Anggota atau Rapat Pengurus dan

mempunyai hak berbicara tetapi tidak mempunyaihak suara.

4. Dewan Penasehat tidak menerima gaji, akan tetapi dapatdiberikan uang jasa

sesuai keputusan Rapat Anggota.

5. Apabila terdapat persoalan – persoalan yang dihadapi koperasi atau

koperasi memerlukan bantuan perusahaan untuk kemajuan usahanya, hal

tersebut dapat dikoordinasikan kepada Dewan Penasehat.

2. Pengurus

Tugas dan kewajiban pengurus adalah :

1. Menyelenggarakan dan mengendalikan usaha koperasi.

2. Melakukan seluruh perbuatan hukum atas nama koperasi.

3. Mewakili koperasi di dalam dan di luar pengadilan.

4. Mengajukan rencana kerja, rencana anggaran pendapatan dan belanja

5. Menyelenggarakan rapat anggota serta mempertanggung jawabkan

pelaksanaan tugas pengurusannya.

6. Memutuskan menerima anggota baru, penolakan anggota serta

pemberhentian anggota.

7. Membantu pelaksanaan tugas pengawasan dengan memberikanketerangan

dan memperlihatkan bukti – bukti yang diperlukan.

8. Memberikan penjelasan dan keterangan kepada angota mengenai jalannya

organisasi dan usaha koperasi.

9. Memelihara kerukunan diantara anggota dan mencegah segala hal yang

menyebabkan perselisihan.

10.Menanggung kerugian koperasi sesuai dengan ketentuan yang diatur

dalam anggaran dasar ini.

11.Menyusun ketentuan mengenai tugas, wewenang dantanggung jawab

Anggota Pengurus serta ketentuan mengenai pelayanan terhadap anggota.

12.Meminta jasa audit kepada Koperasi Jasa Audit atau Akuntan Publik yang

biayanya ditanggung oleh koperasi dan biaya audit tersebut dimasukkan

dalam Anggaran Biaya Koperasi.

13.Pengurus atau salah seorang yang ditunjuknya berdasarkan ketentuan yang

berlaku dapat melakukan tindakan hukum yang bersifat pengurusan dan

pemilihan dalam batas – batas tertentu berdasarkan persetujuan tertulis dari

3. Dewan Pengawas

Tugas dan kewajiban Dewan Pengawas adalah :

1. Pengawas bertugas melakukan pengawasan terhadap pelaksanaan

kebijaksanaan dan pengelolaan koperasi setiap 3 bulan sekali dan

sekurang-kurangnya 6 bulan sekali.

2. Membuat laporan tertulis tentang hasil pengawasan dan disampaikan

kepada Pengurus, Anggota dan Pemerintah.

3. Dewan Pengawas dapat meminta bantuan Jasa Audit kepada Akuntan

Publik / Koperasi Jasa Audit dengan persetujuan Pengurus.

4. Biaya Jasa Audit ditanggung oleh Koperasi dan dianggarkan dalam

Rencana Anggaran Pendapatan dan Belanja Koperasi.

5. Dewan Pengawas berkewajiban membantu pengurus dalam meberikan

penjelasan tentang keadaan koperasi di luar maupun di dalam rapat

Anggota dan merahasiakan hasil pengawasan /pemeriksaannya selain kepada

Pengurus dan Rapat Anggota sertapihak yang berhak melakukan pemeriksaan

BAB III PEMBAHASAN A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan

Manajemen keuangan merupakan salah satu dari sistem manajemen secara

keseluruhan. Manajemen yang baik akan mampu membuat perusahaan

mencapaian tujuan perusahaan atau organisasi, sebaliknya kurang baiknya dalam

manajemen keuangan akan mengakibatkan terganggunya operasi perusahaan

secara keseluruhan dan akhirnya akan menghambat pencapaian tujuan perusahaan.

Menurut Syahyunan (2013:1) Manajemen keuangan merupakan

keseluruhan aktivitas perusahaan yang berkaitan dengan usaha untuk

mendapatkan dana (obtaining of funds) yang diperlukan dengan biaya yang

minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk

menggunakan atau mengalokasikan dana tersebut seefisien mungkin.

Dapat disimipulkan bahwa manajemen keuangan adalah manajemen untuk

fungsi-fungsi pembelanjaan. Dalam manajemen terdapat unsur-unsur

perencanaan, pengarahan, dan pengendalian. Berhubungan dengan itu, maka perlu

ada perencanaan dan pengendalian yang baik pada dana.

2. Fungsi Manajemen Keuangan

Fungsi manajemen keuangan yaitu memberikan suatu keputusan, utamanya

yang memberikan keputusan yaitu manajer keuangan atau direktur. Keputusan

keuangan ini diimplementasikan dalam kegiatan sehari-hari untuk memperoleh

yang tercemin pada tingginya kesejahteraan karyawan sampai kemakmuran pada

pemegang saham. Ada 3 (tiga) keputusan dalam manajemen keuangan yaitu:

a) Keputusan Investasi (investment decision)

Keputusan investasi merupakan keputusan terpenting dari keputusan lainnya

dalam hubungannya dengan peningkatan nilai perusahaan. Dengan demikian

manajer keuangan dalam menjalankan fungsi penggunaan dana harus selalu

mencari alternatif-alternatif investasi untuk kemudian dianalisis, dan dari

hasil analisis itu harus diambil keputusan alternatif investasi mana yang akan

dipilih. Dengan kata lain, manajer keuangan harus mengambil keputusan

investasi.

b) Keputusan Pendanaan (financing decision)

Keputusan pendanaan sebuah perusahaan adalah keputusan tentang

bagaimana memperoleh dana untuk membiayai investasi.

c) Kebijakan Dividen (dividen policy)

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan akhir tahun akan dibagi kepada pemegang saham dalam bentuk

dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi

di masa yang akan datang.

B. Laporan Keuangan Perusahaan dan Kinerja Keuangan 1. Pengertian Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Menurut Munawir (2010:5), pada umumnya laporan keuangan itu terdiri dari

menunjukkan/menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu

perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi

memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang

terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan

sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas

perusahaan.

Menurut Harahap (2009:105), laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca,

laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas,

laporan posisi keuangan.

Menurut Kasmir (2012:7) secara sederhana dikatakan bahwa laporan

keuangan adalah Laporan yang menunjukkan kondisi keuangan perusahaan pada

saat ini atau dalam suatu periode tertentu.

Untuk membahas manajemen keuangan, tidak bisa terlepas dari laporan

keuangan. Oleh karena itu, diperlukan dengan maksud untuk menyediakan

informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan

sebagai bahan pertimbangan di dalam mengambil keputusan dan menilai kinerja

keuangan perusahaan.

Laporan keuangan disusun dengan tujuan untuk mengetahui posisi

keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal,

pengguna laporan keuangan diluar perusahaan untuk menilai dan mengambil

keputusan yang bersangkutan dengan perusahaan.

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan

untuk perusahaan terdiri dari laporan-laporan yang melaporkan posisi keuangan

perusahaan pada suatu waktu tertentu, yang dilaporkan dalam neraca dan

perhitungan laba-rugi serta laporan perubahan ekuitas dan laporan arus kas,

dimana neraca menunjukkan jumlah aset, kewajiban dan ekuitas perusahaan.

Laporan laba-rugi menunjukkan hasil operasi perusahaan selama periode tertentu.

Sedangkan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau

alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data,

terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan

bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku

perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Laporan keuangan diharapkan disajikan secara layak, jelas, dan lengkap,

yang mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan

operasi perusahaan tersebut.

2. Jenis Laporan Keuangan

Laporan keuangan perusahaan menurut Standar Akuntansi Keuangan (SAK)

terdiri dari 3 (tiga) laporan keuangan utama, yaitu:

a. Neraca

Neraca menggambarkan posisi keuangan berupa asset, kewajiban, dan

b. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya)

serta laba atau rugi yang diperoleh perusahaan selama periode tertentu.

c. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam

menghasilkan dana kas dan setara kas dan kebutuhan perusahaan dalam

memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi,

investasi, dan pendanaan.

3. Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:3), tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi. Sedangkan menurut

Fahmi (2011:28), tujuan utama dari laporan keuangan adalah memberikan

informasi keuangan yang mencakup perubahan dari unsur-unsur laporan keuangan

yang ditujukan kepada pihak-pihak lain yang berkepentingan dalam menilai

kinerja keuangan terhadap perusahaan di samping pihak manajemen perusahaan.

Para pemakai laporan akan menggunakannya untuk meramalkan,

membandingkan, dan menilai dampak keuangan yang timbul dari keputusan

ekonomis yang diambilnya. Informasi mengenai dampak keuangan yang timbul

tadi sangat berguna bagi pemakai untuk meramalkan, membandingkan dan

dalam laporan keuangan. Laporan keuangan akan lebih bermanfaat apabila yang

dilaporkan tidak saja aspek-aspek kuantitatif, tetapi mencakup

penjelasan-penjelasan lainnya yang dirasakan perlu. Dan informasi ini harus faktual dan

dapat diukur secara objektif.

Beberapa tujuan laporan keuangan dari berbagai sumber di atas, maka

dapat disimpulkan bahwa :

1. Informasi posisi laporan keuangan yang dihasilkan dari kinerja dan aset

perusahaan sangat dibutuhkan oleh para pemakai laporan keuangan,

sebagai bahan evaluasi dan perbandingan untuk melihat dampak keuangan

yang timbul dari keputusan ekonomis yang diambilnya.

2. Informasi keuangan perusahaan diperlukan juga untuk menilai dan

meramalkan apakah perusahaan di masa sekarang dan di masa yang akan

datang sehingga akan menghasilkan keuntungan yang sama atau lebih

menguntungkan.

3. Informasi perubahan posisi keuangan perusahaan bermanfaat untuk

menilai aktivitas investasi, pendanaan dan operasi perusahaan selama

periode tertentu. Selain untuk menilai kemampuan perusahaan, laporan

keuangan juga bertujuan sebagai bahan pertimbangan dalam pengambilan

keputusan investasi.

4. Penyajian Laporan Keuangan

Laporan keuangan disajikan untuk melihat kondisi keuangan pada setiap

a. Laporan Neraca Koperasi Karyawan PT.Pos Indonesia (Persero) Pematang

Siantar per 31 Desember 2013 – 2014. Berikut ini Tabel Laporan Neraca

Koperasi Karyawan PT.Pos Indonesia (Persero) Pematang Siantar per 31

Desember 2013 – 2014

TABEL 2.1

Koperasi Karyawan PT. Pos Indonesia (Persero) Pematang Siantar NERACA

Per 31 Desember 2013 dan 2014

KETERANGAN TAHUN

2013 2014

AKTIVA Aktiva Lancar

Kas 982.986 7.726.281

Piutang Simpan Pinjam 1.373.020.523 1.383.000.802

Piutang Sembako 25.004.350 26.055.850

Piutang Waserda 19.553.940 21.192.940

Piutang Jasa Simpan Pinjam 91.088.869 108.221.868

Persediaan Sembako 3.071.714 2.079.867

Persediaan Waserda 25.674.835 22.349.908

Total Aktiva Lancar 1.538.397.217 1.570.627.516

PENYERTAAN KE PKP-RI 18.756.372 20.472.372

Aktiva Tetap

Peralatan 940.000 6.040.000

TOTAL AKTIVA 1.558.093.589 1.597.139.888 KEWAJIBAN DAN EKUITAS

Kewajiban lancar

Utang Bunga Simpanan Berjangka 5.140.000 3.991.000

Simpanan Sukarela 245.226.721 281.884.219

Jasa Usaha 39.133.295 53.432.711

Jasa Modal 33.757.362 45.420.880

Simpanan Berjangka 514.000.000 399.100.000

Dana Pengurus 77.740 613.904

Dana Karyawan 3.149.904 4.167.986

Dana Pendidikan 2.141.216 2.659.298

Dana Pembangunan Daerah Kerja 779.368 838.409

Dana Sosial 2.282.774 3.541.815

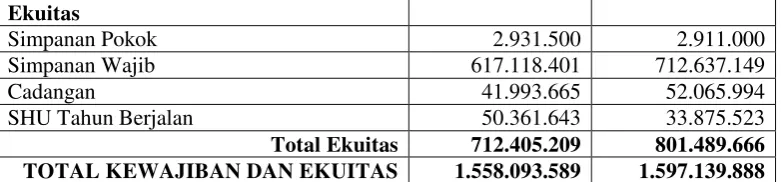

Ekuitas

Simpanan Pokok 2.931.500 2.911.000

Simpanan Wajib 617.118.401 712.637.149

Cadangan 41.993.665 52.065.994

SHU Tahun Berjalan 50.361.643 33.875.523

Total Ekuitas 712.405.209 801.489.666 TOTAL KEWAJIBAN DAN EKUITAS 1.558.093.589 1.597.139.888 Sumber : Koperasi Karyawan PT. Pos Indonesia (Persero) Pematang Siantar

b. Laporan Sisa Hasil Usaha Koperasi Karyawan PT.Pos Indonesia (Persero)

Pematang Siantar per 31 Desember 2013 – 2014.

TABEL 2.2

Koperasi Karyawan PT.Pos Indonesia (Persero) Pematang Siantar Laporan Sisa Hasil Usaha

Per 31 Desember 2013 dan 2014

KETERANGAN TAHUN

2013 2014

PENDAPATAN

Jasa Simpan Pinjam 246.212.310 250.761.457

Penjualan Waserda 75.684.100 64.947.000

Penjualan Sembako 49.714.000 46.605.000

Total Penjualan 125.398.100 111.552.000

Harga Pokok Penjualan

Persediaan Awal 26.796.408 28.746.549

Pembelian 109.181.940 90.759.200

Tersedia Untuk Dijual 135.978.348 119.505.749 Persediaan Akhir (28.746.549) (24.429.775) Harga Pokok Penjualan 107.231.799 95.075.974 Laba Kotor Penjualan 18.166.301 16.476.026

TOTAL PENDAPATAN 264.378.611 267.237.483

BIAYA – BIAYA

Honor Karyawan 13.800.000 18.000.000

Biaya Simpanan Anggota 81.660.968 93.377.960 Biaya Simpanan Berjangka 60.700.000 55.330.000

Biaya ATK/Fotocopy 800.000 891.000

Biaya Badan Pemeriksa 4.800.000 7.200.000

Biaya RAT 36.356.000 38.965.000

Biaya Sewa Lahan 1.000.000 1.000.000

Biaya Rapat Pengurus 3.400.000 3.698.000

Biaya HUT Koperasi 700.000 500.000

JUMLAH BIAYA (214.016.968) (233.361.960)

SHU SEBELUM PAJAK 50.361.643 33.875.523

Pajak Penghasilan 5.036.164 3.387.552

SHU SETELAH PAJAK 45.325.479 30.487.971

Sumber : Koperasi Karyawan PT. Pos Indonesia (Persero) Pematang Siantar 5. Pengertian Kinerja Keuangan

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu

diraih oleh perusahaan pada periode tertentu melalui aktivitas-aktivitas

perusahaan untuk menghasilkan keuntungan secara efisien dan efektif, yang dapat

diukur perkembangannya dengan mengadakan analisis terhadap data-data

keuangan yang tercermin dalam laporan keuangan.

Kinerja (performance) merupakan gambaran mengenai tingkat pencapaian

pelaksanaan suatu program kegiatan atau kebijakan pada perusahaan dalam

mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui

perencanaan strategis suatu organisasi.

Kinerja perusahaan dapat diukur dengan menganalisis dan mengevaluasi

laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu

seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja di masa depan dan hal lain yang langsung menarik perhatian pemakai

seperti kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh

6. Penilaian Kinerja Keuangan

Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap

pencapaian tujuan yang telah ditetapkan oleh perusahaan. Penilaian kinerja

perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan

manajemen, merupakan persoalan yang kompleks karena menyangkut efektivitas

dan efisiensi dari kegiatan perusahaan.

Jadi dalam menilai kinerja keuangan perusahaan, dapat digunakan suatu

ukuran atau tolak ukur tertentu. Biasanya ukuran yang digunakan adalah rasio

atau indeks yang menghubungkan dua data keuangan. Adapun jenis perbandingan

dalam analisis rasio keuangan meliputi dua bentuk yaitu membandingkan rasio

masa lalu, saat ini ataupun masa yang akan datang untuk perusahaan yang sama.

Dan bentuk yang lain yaitu dengan perbandingan rasio antara satu perusahaan

dengan perusahaan lain yang sejenis.

C. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisa laporan keuangan merupakan proses yang penuh pertimbangan

dalam rangka membantu mengevalusi posisi keuangan dan hasil operasi

perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan

estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja

sekali menggunakan analisa rasio keuangan karena analisa ini lebih sering

digunakan dan lebih sederhana.

Analisis Laporan Keuangan merupakan penggunaan laporan keuangan

untuk menganalisis posisi dan kinerja keuangan perusahaan serta untuk menilai

kinerja keuangan di masa depan.

Analisa Laporan Keuangan terdiri dari dua kata Analisa dan Laporan

Keuangan. Untuk menjelaskan pengertian kata ini maka kita dapat

menjelaskannya dari arti masing-masing kata. Kata analisa adalah memecahkan

atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan

keuangan adalah Neraca, Laba/Rugi, dan Arus Kas (Dana). Kalau dua pengertian

ini digabungkan maka analisa laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih

kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai

makna antara satu dengan yang lain baik antara data kuantitatif maupun data

nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam

yang sangat penting dalam proses menghasilkan keputusan yang tepat (Sofian

Syafri Harahap, 1998:190)

2. Tujuan Analisis Keuangan 1. Investasi

Pada Saham Analisis resiko difokuskan pada kemampuan perusahaan

melewati masa-masa sulit dan kemudian memproyeksikan kemampuan ini

2. Pemberian Kredit

Menilai kemampuan perusahaan untuk mengembalikan pinjaman yang

diberikan beserta bunga yang berkaitan dengan pinjaman tersebut.

3. Kesehatan Pemasok

Menganalisis profitabilias perusahaan pemasok, kondisi keuangan,

kemampuan untuk menghasilkan kas untuk memenuhi operasinya

sehari-harinya, dan kemampuan membayar kewajibannya pada saat jatuh tempo.

4. Kesehatan Pelanggan

Menilai kemampuan pelanggan memenuhi kewajiban jangka pendeknya.

Analisis meliputi Besarnya kredit, jangka waktu kredit, jenis usaha

pelanggan, besar kecilnya usaha pelanggan

5. Kesehatan perusahaan ditinjau dari karyawan

Memastikan apakah perusahaan yang akan dimasuki tersebut mempunyai

prospek keuangan yang bagus. Faktor yang dianalisis adalah profitabilitas

perusahaan, kondisi keuangan perusahaan, dan kemampuan menghasilkan

kas dari perusahaan.

6. Pemerintah

Menentukan besarnya pajak yang harus dibayarkan, menentukan tingkat

keuntungan yang wajar bagi suatu industri, dan menganalisis layak

tidaknya perusahaan melakukan go public

7. Analisis Internal

Menentukan sejauh mana perkembangan perusahaan sebagai bahan

dasar dalam pengambilan keputusan dan perencanaan serta untuk evaluasi

perubahan strategi

8. Analisis Pesaing

Menentukan sejauh mana kekuatan keuangan pesaing yang digunakan

untuk penentuan strategi perusahaan misalnya penentuan harga, strategi

merebut pangsa pasar.

9. Penilaian kerusakan

Menentukan besarnya kerusakan yang dialami perusahaan dalam rangka

untuk mengganti kerugian

Menurut Kasmir (2011:68), tujuan dari analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik aset, kewajiban, ekuitas, maupun hasil usaha yang telah

dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

D. Rasio – Rasio Keuangan 1. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat yang digunakan untuk menganalisis

keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan

perbandingan data keuangan antara suatu pos dengan pos lainnya yang memiliki

hubungan yang terdapat pada laporan keuangan suatu perusahaan.

Agar hasil perhitungan rasio dapat digunakan dengan baik, maka perkiraan

yang dibandingkan harus memiliki hubungan ekonomis. Untuk menilai kinerja

perusahaan keseluruhan, maka sejumlah ratio harus diukur secara bersamaan.

Karena, apabila hanya sebuah ratio keuangan tidak dapat menilai kinerja

perusahaan secara keseluruhan. Namun apabila hanya ingin menilai pada satu

aspek saja, maka dengan hanya satu atau lebih dari satu rasio keuangan sudah

dianggap cukup.

Apabila ingin melakukan analisis laporan keuangan dengan menggunakan

rasio-rasio keuangan, harus didasarkan pada laporan keuangan yang telah di audit

oleh akuntan yang independen. Karena apabila laopran tersebut belum di audit

maka diragukan kebenarannya, sehingga analisis laporan keuangan dengan

menggunakan rasio keuangan tersebut dianggap kurang akurat.

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan

untuk menilai kondisi keungan dan kinerja perusahaan dibandingkan dengan alat

analisis keuangan lainnya. Analisis rasio memiliki beberapa keunggulan sebagai

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca

dan ditafsirkan.

b. Rasio merupakan pengganti yang cukup sederhana dari informasi yang

disajikan dalam laporan keuangan yang pada dasarnya sangat rinci dan rumit.

c. Rasio sangat bermanfaat dalam pengambilan keputusan.

d. Dengan rasio lebih mudah untuk membandingkan suatu perusahaan terhadap

perusahaan lain atau melihat perkembangan perusahaan secara periodik.

e. Dengan rasio lebih mudah untuk melihat tren perusahaan serta melakukan

prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio juga memiliki keterbatasan

atau kelemahan. Berikut ini adalah beberapa keterbatasan atau kelemahan dari

analisis rasio keuangan:

a. Kesulitan dalam mengidentifikasi kategori industry dari perusahaan yang

dianalisis, khususnya apabila perusahaan tersebut bergerak di beberapa

bidang usaha.

b. Perbedaan dalam metode akuntansi akan menghasilkan perhitungan rasio

yang berbeda pula, misalnya perbedaan dalam metode penyusutan aset tetap

atau penilaian persediaan.

c. Penggunaan tahun iskal yang berbeda juga dapat menghasilkan perbedaan

analisis.

d. Kesesuaian antara besarnya hasil analisis rasio keuangan dengan standar

industry tidak menjamin bahwa perusahaan telah menjalankan aktivitasnya

2. Jenis-jenis Laporan Keuangan 1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Rasio

likuiditas menjadi acuan seberapa kemampuan perusahaan dalam membayar

kewajiban atau utang yang akan jatuh tempo.

TABEL 2.3

Standar Perhitungan Rasio Likuiditas

Standar Nilai Kriteria

175% - 200% 100 Sangat Baik

150% - 174% 75 Baik

125% - 149% 50 Cukup Baik

100% - 124% 25 Kurang Baik

< 100% 0 Buruk

Sumber : Kementerian Koperasi dan UKM Republik Indonesia

a. Current Ratio

Rasio ini menunujukkan sebarapa besar kemampuan aktiva yang dimiliki

perusahaan dapat digunakan jika kewajiban atau utang harus dibayar pada saat

jatuh tempo. Semakin besar nilai rasio semakin lancar perusahaan dalam

memenuhi kewajibannya.

������������

���������������× 100%

b. Cash Ratio

Rasio ini menunjukkan seberapa besar uang kas atau setara kas seperti

digunakan untuk memenuhi kewajibannya dalam jangka pendek. Semakin besar

nilai rasio kas, maka semakin mudah perusahaan dalam membayar

utang-utanngnya

�����ℎ���

���������������× 100%

c. Quick Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya dengan aset yang lebih likuid. Semakin

besar nilai rasio cepat, maka semakin cepat perusahaan dapat memenuhi segala

kewajibannya.

������������ − �����ℎ����������

��������������� × 100%

d. Net Working Capital

Rasio ini digunakan untuk menghitung berapa kelebihan aset lancar di atas

utang lancar.

������������ − ���������������

����������� × 100%

2. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk

ada. Rasio ini digunakan untuk menilai kemampuan perusahaan dalam

melaksanakan aktivitas sehari-hari.

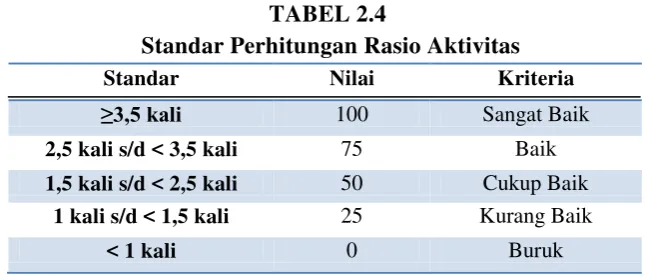

TABEL 2.4

Standar Perhitungan Rasio Aktivitas

Standar Nilai Kriteria

≥3,5 kali 100 Sangat Baik

2,5 kali s/d < 3,5 kali 75 Baik 1,5 kali s/d < 2,5 kali 50 Cukup Baik

1 kali s/d < 1,5 kali 25 Kurang Baik

< 1 kali 0 Buruk

Sumber : Kementerian Koperasi dan UKM Republik Indonesia

a. Total Assets Turnover

Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang

tertanam pada seluruh aktiva dalam menghasilkan pendapatan.

��������������

�����������

b. Fixed Assets Turnover

Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang

tertanam pada aset tetap dalam menghasilkan pendapatan.

��������������

������������

3. Rasio Profitabilitas

Rasio Profitabilitas adalah rasio yang menunjukkan besarnya laba yang

diperoleh sebuah perusahaan dalam periode tertentu. Rasio ini digunakan untuk

menilai seberapa efisien pengelola perusahaan dapat mencari keuntungan atau

Rasio ini merupakan ukuran yang menunjukkan kemampuan perusahaan

dalam melakukan peningkatan penjualan dan menekan biaya-biaya yang terjadi.

Selain itu, rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan

seluruh dana yang dimilikinya untuk mendapatkan keuntungan maksimal.

TABEL 2.5

Standar Perhitungan Rasio Profitabilitas

Standar Nilai Kriteria

≥10% 100 Sangat Baik

7% s/d < 10% 75 Baik

3% s/d < 7% 50 Cukup Baik

1% s/d < 3% 25 Kurang Baik

< 1% 0 Buruk

Sumber : Kementerian Koperasi dan UKM Republik Indonesia

a. Return On Assets (ROA)

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih

yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

���������ℎ

�����������× 100%

b. Net Profit Margin

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin

tinggi Net profit margin semakin baik operasi suatu perusahaan.

���������ℎ

c. Return On Investment (ROI)

Return on investment adalah merupakan rasio yang mengukur kemampuan

perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin, 2009:63).

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan.

���������ℎ

�����������× 100%

d. Return On Equity (ROE)

Return on equity merupakan suatu pengukuran dari penghasilan (income)

yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun

pemegang saham preferen) atas modal yang mereka investasikan di dalam

perusahaan (Syafri, 2008:305). ���� ����� ℎ

����� ������� x 100%

E. Analisis Rasio Keuangan Koperasi Karyawan PT.Pos Indonesia (Persero) Pematang Siantar

1. Rasio Likuiditas a. Current Ratio

������������

���������������× 100%

Tahun 2013 =

1.538.397.217

Tahun 2014 =

1.570.627.516

795.650.222 x 100% = 197%

Current ratio pada tahun 2013 sebesar 182% dan pada tahun 2014 sebesar

197%. Setiap Rp 100,- kewajiban lancar dijamin oleh Rp 182,- aktiva lancar pada

tahun 2013 dan Rp 197,- pada tahun 2014. Hal ini berarti current ratio pada

tahun 2014 lebih baik jika dibandingkan dengan tahun 2013. Nilai current ratio

dari tahun 2013 ke tahun 2014 mengalami kenaikan sebesar 15%. Hal ini

disebabkan jumlah kewajiban lancar dari tahun 2013 ke tahun 2014 mengalami

penurunan dan diikutin kenaikan aktiva lancar dari tahun 2013 ke tahun 2014.

Dapat simpulkan sesuai dengan Peraturan Kementerian Koperasi dan

UKM Republik Indonesia (Tabel 2.3) bahwa current ratio pada tahun 2013 dan

2014 menunjukan posisi yang Sangat Baik. Hal ini terbukti dari current ratio pada

tahun 2013 sebesar 182% tergolong kriteria Sangat Baik. Pada tahun 2014 juga

tergolong kriteria Sangat Baik karena mengalami kenaikan menjadi 197%.

b. Cash Ratio

Cash ratio pada tahun 2013 sebesar 116% dan tahun 2014 sebesar 97%.

2013 dan Rp 97,- pada tahun 2014. Hal ini berarti kemampuan perusahaan

melunasi kewajiban lancarnya yang akan segera jatuh tempo dengan

menggunakan kas atau setara kas yang tersedia di tahun 2013 lebih baik jika

dibandingkan 2014.

Namun jika dilihat dari Peraturan Kementerian Koperasi dan UKM

Republik Indonesia (Tabel 2.3), posisi cash ratio pada tahun 2013 sebesar 116%

menunjukkan kriteria yang Kurang Baik. Sedangkan pada tahun 2014, cash ratio

menurun menjadi 97% dengan kriteria Buruk.

c. Quick Ratio

������������ − �����ℎ����������

��������������� × 100%

Tahun 2013 =

1.538.397.217−28.746.549

845 .688.380 x 100% = 178%

Tahun 2014 =

1.570.627.516−24.429.775

795.650.222 x 100% = 194%

Quick ratio pada tahun 2013 sebesar 178% dan tahun 2014 sebesar 194%.

Setiap Rp 100,- kewajiban lancar dijamin oleh Rp 178,- aktiva lancar pada tahun

2013 dan Rp 194,- pada tahun 2014. Quick ratio pada tahun 2014 lebih baik

dibandingkan dengan tahun 2013. Pada tahun 2014 posisi total kewajiban lancar

dapat ditutupi oleh aktiva yang lebih lancar sebesar 194%, sedangkan di tahun

2013 kemampuan aktiva lancar hanya mampu memenuhi total kewajiban sebesar

Sesuai dengan Peraturan Kementerian Koperasi dan UKM Republik

Indonesia (Tabel 2.3), pada tahun 2013 dan 2014 yaitu sebesar 178% dan 194%,

quick ratio pada koperasi menunjukkan kriteria Sangat Baik.

d. Net Working Capital

������������ − ���������������

����������� × 100%

Tahun 2013 =

1.538.397.217−845 .688 .380

1.558 .093.589 x 100% = 44,5%

Tahun 2014 =

1.570.627.516−795.650 .222

1.597.139.888 x 100% =48,5%

Net working capital pada tahun 2013 sebesar 44,5% dan 2014 sebesar

48,5%. Nilai dari net working capital ini menunjukkan total likuiditas dari total

aktiva.

Jika disesuaikan dengan Peraturan Kementerian Koperasi dan UKM

Republik Indonesia (Tabel 2.3), maka kondisi net working capital pda koperasi ini

menunjukan kriteria yang Buruk yaitu sebesar 44,5% tahun 2013 dan 48,5% pada

tahun 2014.

2. Rasio Aktivitas a. Total Assets Turnover

��������������

�����������

Tahun 2013 =

125 .398.100

Tahun 2014 =

111 .552.000

1.597.139.888

=

0,07 xTotal assets turnover pada tahun 2013 sebesar 0,08 kali, artinya dana yang

tertanam dari keseluruhan aset berputar rata-rata 0,08 kali dalam setahun.

Sementara pada tahun 2014 total assets turnover sebesar 0,07 kali, artinya dana

yang tertanam dari keseluruhan aset berputar rata-rata 0,07 kali dalam setahun.

Dapat disimpulkan sesuai dengan Peraturan Kementerian Koperasi dan

UKM Republik Indonesia mengenai Standar Perhitungan Rasio Aktivitas (Tabel

2.4), total assets turnover menunjukkan posisi yang Buruk karena dana yang

tertanam dari keseluruhan aset berputar kurang dari 1 kali setahun, baik pada

tahun 2013 maupun pada tahun 2014.

b. Fixed Assets Turnover

��������������

Fixed assets turnover pada tahun 2013 sebesar 0,08 kali, artinya

efektivitas penggunaan dana yang tertanam pada aset lancar dalam menghasilkan

pendapatan sebesar 0,08 kali. Sementara pada tahun 2014 sebesar 0,07 kali,

artinya efektivitas penggunaan dana yang tertanam pada aset lancar dalam

Dapat disimpulkan sesuai dengan Peraturan Kementerian Koperasi dan

UKM Republik Indonesia mengenai Standar Perhitungan Rasio Aktivitas (Tabel

2.4), fixed assets turnover menunjukkan posisi yang Buruk karena efektivitas

penggunaan dana yang tertanam pada aset lancar dalam menghasilkan pendapatan

kurang dari 1 kali setahun, baik pada tahun 2013 maupun pada tahun 2014.

3. Rasio Profitabilitas

a. Return On Assets (ROA)

���� ����� ℎ

����� ������ x 100%

Tahun 2013 =

50.361.643

1.558.093.589 x 100%

=

3,23%Tahun 2014 =

33.875.523

1.597.139.888 x 100% = 2,12%

Return on assets perusahaan pada tahun 2013 sebesar 3,23% dan pada

tahun 2014 sebesar 2,12%. Artinya, setiap Rp 1,- aktiva mampu menghasilkan

keuntungan sebelum pajak sebesar Rp 3.23,- pada tahun 2013 dan Rp 2.12,- pada

tahun 2014.

Menurut Peraturan Kementerian Koperasi dan UKM Republik Indonesia

mengenai Standar Perhitungan Rasio Profitabilitas (Tabel 2.5), return on assets

mendapatkan kriteria Cukup Baik pada tahun 2013 yaitu sebesar 3,23%,

sedangkan pada tahun 2014 mengalami penurunan menjadi 2,12% dan tergolong

b. Net Profit Margin

Net profit margin pada tahun 2013 sebesar 36,1% dan pada tahun 2014

sebesar 27,3%. Artinya, setiap Rp 1,- aktiva mampu menghasilkan keuntungan

neto sebesar Rp 36.1,- pada tahun 2013 dan Rp 27.3,- pada tahun 2014.

Berdasarkan Peraturan Kementerian Koperasi dan UKM Republik

Indonesia, (Tabel 2.5) pada tahun 2013 dan 2014 net profit margin menunjukkan

posisi yang bagus dan tergolong kriteria Sangat Baik, karena aktiva mampu

menghasilkan keuntungan neto yang besar.

c. Return On Investment (ROI)

Return on investment pada tahun 2013 sebesar 3% dan 2014 sebesar 2%,

artinya pada tahun 2013 perusahaan mampu menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia didalam perusahaan sebesar 3% dan pada

tahun 2014 sebesar 2%.

Sesuai dengan Peraturan Kementerian Koperasi dan UKM Republik

Indonesia (Tabel 2.5), pada tahun 2013 return on investment tergolong kriteria

Cukup Baik, sedangkan pada tahun 2014 tergolong Kurang Baik.

d. Return On Equity

���������ℎ

������������× 100%

Tahun 2013 =

45.325.479

712 .405.209 x 100% = 6,4%

Tahun 2014 =

30.487.971

801 .489.666 x 100% = 3,8%

Return on equity pada tahun 2013 sebesar 6,4% dan pada tahun 2014

sebesar 3,8%. Artinya, setiap Rp 1,- modal sendiri menghasilkan keuntungan

netto sebesar Rp 6.4,- pada tahun 2013 dan Rp 3.8,- pada tahun 2014.

Berdasarkan pada Peraturan Kementerian Koperasi dan UKM Republik

Indonesia (Tabel 2.5), posisi return on equity berada pada kriteria Cukup Baik,

BAB IV

KESIMPULAN DAN SARAN

Setelah analisis dan pembahasan laporan keuangan pada Koperasi

Karyawan PT.Pos Indonesia (Persero) Pematang Siantar yaitu mengenai sejarah,

struktur organisasi, serta analisis laporan keuangan perusahaan, maka penulis

mencoba untuk memberikan kesimpulan dan saran-saran yang didasarkan atas

hasil penelitian terhadap laporan keuangan pada Koperasi Karyawan PT.Pos

Indonesia (Persero) Pematang Siantar.

Diharapkan kesimpulan tersebut dapat bermanfaat bagi penulis maupun

pembaca dan khususnya bagi pihak Koperasi Karyawan PT.Pos Indonesia

(Persero) Pematang Siantar dalam menjalankan usahanya yang akan datang.

A. Kesimpulan

Adapun kesimpulan yang dapat diambil sebagai bahan pertimbangan dan

pembahasan bab-bab terdahulu sebagai berikut :

1. Likuiditas perusahaan dalam dua tahun berturut – turut (2013 – 2014)

mengalami kenaikan, hal ini dilihat dari :

a. Current ratio perusahaan pada tahun 2013 adalah 182% dan pada

tahun 2014 mengalami kenaikan menjadi 197%. Hal ini berarti

jaminan aktiva lancar terhadap hutang lancar mengalami kenaikan.

Sesuai dengan Peraturan Kementerian Koperasi dan UKM

Republik Indonesia (Tabel 2.3) bahwa current ratio pada tahun

b. Quick ratio perusahaan pada tahun 2013 sebesar 178% dan pada

tahun 2014 mengalami kenaikan menjadi 194%. Hal ini terjadi

karena kondisi hutang lancar yang menurun dari tahun 2013 ke

tahun 2014. Sesuai dengan Peraturan Kementerian Koperasi dan

UKM Republik Indonesia (Tabel 2.3), pada tahun 2013 dan 2014

yaitu sebesar 178% dan 194%, quick ratio pada koperasi

menunjukkan kriteria Sangat Baik

c. Net working capital perusahaan pada tahun 2013 sebesar 44,5%

dan pada tahun 2014 mengalami kenaikan menjadi 48,5%. Hal ini

menunjukan bahwa kondisi likuiditas perusahaan dari keseluruhan

total aktiva dan modal kerja netto berada dalam kondisi yang baik.

Namun jika disesuaikan dengan Peraturan Kementerian Koperasi

dan UKM Republik Indonesia (Tabel 2.3), maka kondisi net

working capital pada koperasi ini menunjukan kriteria yang Buruk

yaitu sebesar 44,5% tahun 2013 dan 48,5% pada tahun 2014.

d. Cash ratio perusahaan menunjukkan penurunan dari tahun 2013

sebesar 116% dan pada tahun 2014 menjadi 97%. Hal ini

menunjukkan bahwa perusahaan kurang baik dalam membayar

hutang lancar dengan kas yang tersedia. Jika dilihat dari Peraturan

Kementerian Koperasi dan UKM Republik Indonesia (Tabel 2.3),

posisi cash ratio pada tahun 2013 sebesar 116% menunjukkan

kriteria yang Kurang Baik. Sedangkan pada tahun 2014, cash ratio

2. Dari segi rasio aktivitas terlihat bahwa kondisi perusahaan selama dua

tahun, dari ahun 2013 sampai dengan 2014 mengalami penurunan,

dapat dilihat dari :

a. Total assets turnover perusahaan pada tahun 2013 sebesar 0,08 kali

sedangkan pada tahun 2014 menjadi 0,07 kali. Dari hasil tersebut

menunjukkan penurunan total assets turnover. Artinya, efektivitas

penggunaan dana yang tertanam pada seluruh aktiva dalam

menghasilkan pendapatan mengalami penurunan atau tidak baik.

Sesuai dengan Peraturan Kementerian Koperasi dan UKM

Republik Indonesia mengenai Standar Perhitungan Rasio Aktivitas

(Tabel 2.4), total assets turnover menunjukkan posisi yang Buruk

karena dana yang tertanam dari keseluruhan aset berputar kurang

dari 1 kali setahun, baik pada tahun 2013 maupun pada tahun 2014.

b. Fixed assets turnover perusahaan pada tahun 2013 sebesar 0,08

kali sedangkan pada tahun 2014 menjadi 0,07 kali. Dari data

tersebut dapat dilihat terjadi penurunan. Hal ini berarti efektivitas

penggunaan dana yang tertanam pada aset tetap dalam

menghasilkan pendapatan mengalami penurunan atau tidak baik.

Sesuai dengan Peraturan Kementerian Koperasi dan UKM

Republik Indonesia mengenai Standar Perhitungan Rasio Aktivitas

(Tabel 2.4), fixed assets turnover menunjukkan posisi yang Buruk

dalam menghasilkan pendapatan kurang dari 1 kali setahun, baik

pada tahun 2013 maupun pada tahun 2014.

3. Dari segi rasio profitabilitas :

a. Return on assets perusahaan pada tahun 2013 sebesar 3,23% dan

pada tahun 2014 sebesar 2,12%. Artinya, setiap Rp 1,- aktiva

mampu menghasilkan keuntungan sebelum pajak sebesar Rp 3.23,-

pada tahun 2013 dan Rp 2.12,- pada tahun 2014. Menurut

Peraturan Kementerian Koperasi dan UKM Republik Indonesia

mengenai Standar Perhitungan Rasio Profitabilitas (Tabel 2.5),

return on assets mendapatkan kriteria Cukup Baik pada tahun 2013

yaitu sebesar 3,23%, sedangkan pada tahun 2014 mengalami

penurunan menjadi 2,12% dan tergolong kriteria Kurang Baik

b. Net profit margin pada tahun 2013 sebesar 36,1% dan pada tahun

2014 sebesar 27,3%. Artinya, setiap Rp 1,- aktiva mampu

menghasilkan keuntungan neto sebesar Rp 36.1,- pada tahun 2013

dan Rp 27.3,- pada tahun 2014. Berdasarkan Peraturan

Kementerian Koperasi dan UKM Republik Indonesia (Tabel 2.5),

pada tahun 2013 dan 2014 net profit margin menunjukkan posisi

yang bagus dan tergolong kriteria Sangat Baik, karena aktiva

mampu menghasilkan keuntungan neto yang besar.

c. Return on investment pada tahun 2013 sebesar 3% dan 2014

sebesar 2%, artinya pada tahun 2013 perusahaan mampu

tersedia didalam perusahaan sebesar 3% dan pada tahun 2014

sebesar 2%. Sesuai dengan Peraturan Kementerian Koperasi dan

UKM Republik Indonesia (Tabel 2.5), pada tahun 2013 return on

investment tergolong kriteria Cukup Baik, sedangkan pada tahun

2014 tergolong Kurang Baik.

d. Return on equity pada tahun 2013 sebesar 6,4% dan pada tahun

2014 sebesar 3,8%. Artinya, setiap Rp 1,- modal sendiri

menghasilkan keuntungan netto sebesar Rp 6.4,- pada tahun 2013

dan Rp 3.8,- pada tahun 2014. Berdasarkan pada Peraturan

Kementerian Koperasi dan UKM Republik Indonesia (Tabel 2.5),

posisi return on equity berada pada kriteria Cukup Baik, baik pada

tahun 2013 maupun tahun 2014.

B. Saran

Sesuai dengan analisis laporan keuangan, maka diberikan saran yang dapat

membantu bagi kemajuan Koperasi Karyawan PT.Pos Indonesia (Persero)

Pematang Siantar.

1. Perusahaan kiranya dapat lebih efektif dan efisien dalam menggunakan

aset yang dimilikinya, termasuk dalam memanfaatkan sumber daya

yang ada.

2. Perusahaan sebaiknya lebih berhati-hati dalam penggunaan dana.

Sebaiknya dapat meminimalkan biaya-biaya operasional dalam

perusahaan. Dan lebih meningkatkan penjualan atau pendapatan dalam

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian. Rineka Cipta, Jakarta.

Hadi, Syamsul. 2006. Metodologi Penelitian Kualitatif. Cetakan Pertama Ekonisia, Yogyakarta.

Harahap, Sofyan Syafri. 2013. Analisis Kritis Atas Laporan Keuangan. Rajawali Pers, Jakarta.

Kasmir. 2012. Analisis Laporan Keuangan. Rajawali Pers, Jakarta.

Prihadi, Toto. 2011. Analisis Laporan Keuangan. Cetakan Kedua. Penerbit PPM. Jakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kelima. Gramedia Pustaka Utama. Jakarta.

Sjahrial, Dermawan. 2011. Analisis Laporan Keuangan. Mitra Wacana Media, Jakarta.

Syahyunan. 2013. Manajemen Keuangan (Perencanaan, Analisis, dan Pengendalian Keuangan ). USU Press. Medan.