BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan dunia usaha di Indonesia dewasa ini semakin pesat. Seiring dengan globalisasi ekonomi, pemerintah memberikan kebebasan dan kesempatan kepada berbagai pihak untuk mengembangkan usaha seluas-luasnya.

Dalam upaya meningkatkan perekonomian suatu negara selalu diharapkan pada suatu masalah yaitu dana. Untuk membangun negara agar lebih maju tentu dibutuhkan dana yang cukup besar, terutama bagi negara yang sedang berkembang. Berbagai tantangan dihadapi manajer perusahaan dalam upaya pencapaian tujuan perusahaan. Pemimpin perusahaan harus bisa mengetahui tujuan dari penempatan dana yang akan dilakukan dengan mengetahui persis kondisi, stabilitas dan kontinuitas dari usaha tersebut. Dengan demikian kebutuhan akan informasi yang maksimal dan akurat merupakan sesuatu hal yang mutlak, karena dengan informasi yang lengkap itulah bisa dianalisis bagaimana sebenarnya kondisi usaha tersebut. Analisis yang dilakukan dapat dipergunakan dengan berbagai metode analisis yang ada.

Salah satu dari analisis yang dilakukan dapat mempergunakan berbagai metode analisis yang ada, namun dalam hal ini akan dikaji dari sudut penggunaan rasio keuangan. Rasio keuangan ataufinancial ratiosangat penting gunanya untuk menganalisis laporan keuangan untuk mengetahui kondisi keuangan perusahaan. Bagi investor jangka pendek dan menengah pada umumnya lebih banyak tertarik pada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas digunakan sebagai alat penguji untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek pada saat jatuh tempo. MenurutMahmuddan Abdul(2000:71) bahwa rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan). Adapun menurut

Lukman Syamsudin (1994:45) bahwa current ratio merupakan indikator yang sesungguhnya dari likuiditas perusahaan, karena perhitungan tersebut mempertimbangkan hubungan relatif antara aktiva lancar dan hutang lancar.

Bambang Riyanto (1995:25) menyatakan bahwa pada dasarnya likuiditas perusahaan harus dijaga, karena besar sekali pengaruhnya bagi kepercayaan masyarakat pada perusahaan tersebut. Pemeliharaan likuiditas perusahaan tidak dapat dilakukan oleh pimpinan perusahaan secara sepintas tetapi harus segera diatasi, bila tidak dalam waktu yang relatif pendek maka kondisi keuangan perusahaan dalam posisi yang terancam.

Koperasi Usaha Kita PT. PLN (Persero) merupakan badan usaha yang bergerak dalam bidang usaha simpan pinjam, usaha barang, dan usaha lainnya. Sebagai anggota koperasi yang baik hendaknya aktif berpartisipasi dalam koperasi, diantaranya :

- Berpartisipasi dalam pengambilan keputusan - Berpartisipasi mendukung permodalan

- Berpartisipasi usaha yaitu menjadi pelanggan yang setia - Berpartisipasi dalam pengawasan

Dalam bidang administrasi secretariat pelaksanaan administrasi ini berfungsi mengatur lalu lintas kegiatan semua bidang, surat masuk, tamu, keluar masuk berkas tagihan, surat perjanjian, dan pemeliharaan arsip.

Berdasarkan hasil wawancara dengan pengurus Koperasi, fenomena yang terjadi pada koperasi saat ini adalah meningkatnya hutang lancar kepada pihak lain yang bekerja sama dengan koperasi. Sehingga menyebabkan menurunnya aktiva lancar koperasi terutama pada kas usaha. Hal ini mempengaruhi pada keuangan koperasi dalam memenuhi kewajiban jangka pendeknya karena rasio likuiditas koperasi mengalami fluktuasi.

resiko yang dihadapi perusahaan. Dengan pengertian lain, semakin besar Net Working Capital semakin likuid perusahaan. Disamping itu semakin kecil Net Working Capital semakin besar profitabilitas perusahaan untuk menjadi likuid. Permasalahan yang dihadapi perusahaan, jika laporan keuangan mengalami penurunan maka perusahaan terlambat bahkan kesulitan untuk membayar kewajiban jangka pendek. Jika perusahaan terus menerus mengalami kesulitan dalam memenuhi kewajiban jangka pendeknya tersebut perusahaan terancam mendapatkan kebangkrutan. Oleh karena itu untuk megetahui kondisi keuangan, perusahaan menggunakan perhitungan rasio likuiditas. Dimana perhitungan rasio likuiditas ini digunakan untuk membantu perusahaan agar tidak mengalami kesulitan yang dapat menyebabkan kebangkrutan dengan menggunakancurrent ratio, quick ratiodancash ratio.

Berdasarkan uraian diatas, penulis tertarik untuk menganalisis laporan keuangan dengan menggunakan rasio likuiditas pada perusahaan tersebut dengan menuangkannya dalam Tugas Akhir dengan judul “Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN Cimahi”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, penulis mengidentifikasikan masalah yang ada pada saat ini bahwa semakin kecil rasio likuiditas perusahaan maka semakin sulit perusahaan untuk memenuhi kewajiban jangka pendeknya, hal ini dapat menyebabkan perusahaan mengalami kebangkrutan karena tidak bisa memenuhi kewajiban jangka pendek perusahaan.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini yaitu sebagai berikut :

1. Bagaimana Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN Cimahi periode 2003 sampai dengan 2007.

2. Kendala-Kendala yang Dihadapi Koperasi yang Berkaitan dengan Likuiditas pada Koperasi Karyawan PT. PLN (Persero) Cimahi.

1.3 Maksud dan Tujuan Penelitian

Adapun maksud yang dilakukan dalam penelitian tugas akhir ini yaitu selain merupakan salah satu syarat dari kelulusan untuk memperoleh gelar Ahli Madya, juga untuk membandingkan antara teori dengan penerapannya dilapangan atau perusahaan, serta untuk memperoleh data dan informasi tentang tingkat likuiditas serta perkembangan laporan keuangan terhadap perusahaan. Data dan informasi tersebut digunakan sebagai bahan analisis bagi penyusunan tugas akhir.

Sedangkan kegiatan penelitian ini mempunyai tujuan sebagai berikut :

1. Untuk Mengetahui Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN Cimahi periode 2003 sampai dengan 2007.

2. Untuk Mengetahui Kendala yang Dihadapi Koperasi yang Berkaitan dengan Likuiditas pada Koperasi Karyawan PT. PLN (Persero) Cimahi.

3. Untuk Mengetahui Upaya- upaya yang Dilakukan Koperasi yang berkaitan Dengan Likuiditas pada Koperasi PT. PLN (Persero) Cimahi

1.4 Kegunaan Penelitian

Hasil dari penelitian ini memiliki beberapa kegunaan utama, diantaranya :

1.4.1 Kegunaan Akademis 1. Bagi Pengembangan Ilmu

Untuk membandingkan teori yang telah diperoleh selama kuliah dengan kenyataan yang sebenarnya di lapangan dan dapat memberikan masukan atau sumbangan pemikiran dan informasi yang berguna bagi ilmu Manajemen khususnya Program Studi Keuangan dan Perbankan.

2. Bagi Peneliti lain

1.4.2 Kegunaan Praktis 1. Bagi Perusahaan

Dengan penelitian ini tentunya perusahaan dapat mengetahui informasi tentang perhitungan rasio likuiditas yang digunakan dalam laporan keuangan. Sehingga dapat digunakan sebagai pertimbangan dalam memperoleh keuntungan dimasa yang akan datang.

2. Bagi Penulis

Untuk memperoleh gambaran nyata mengenai analisis laporan keuangan dengan menggunakan rasio likuiditas. Serta menambah wawasan dan pengetahuan yang mendalam mengenai laporan keuangan dan rasio likuiditas.

1.5 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian selama kurang lebih satu bulan, yang bertempat di Ruko Nusa Cisangkan Permai No. 3, Cimahi pada Koperasi “Usaha Kita” PT. PLN (Persero) Cimahi sebagai objek atau tempat yang diteliti dengan rincian kegiatan sebagai berikut.

8

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Tinjauan Umum Laporan Keuangan 2.1.1.1 Pengertian Laporan Keuangan

Pengertian Laporan keuangan menurut Zaki Baridwan (1995:37)

merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan

dari transaksi-transaksi keuangan yang terjadi selama tahun bersangkutan.

Laporan keuangan juga sebagai media yang paling penting untuk menilai

prestasi dan kondisi ekonomis suatu perusahaan serta merupakan sarana informasi

bagi pemakai dan proses pengambilan keputusan.

Pengertian laporan keuangan menurut Peraturan Pemerintah No. 24 Tahun

2005 tentang Standar Akentansi Pemerintah (SAP) menyatakan bahwa :

“Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode. Laporan keuangan digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan”.

Ada beberapa pendapat mengenai bentuk-bentuk Laporan Keuangan

seperti yang dikemukakan oleh Donald E. Keiso dan Jerry J. Weygant yang

diterjemahkan oleh tim penerjemah Erlangga dalam bukunya Akuntansi

Intermediate menyatakan bahwa :

9

“Laporan keuangan yang sering disajikan adalah (1) Neraca, (2)

Perhitungan Laba Rugi, (3) Laporan Arus Kas, dan (4) Laporan Perubahan Modal

pemilik atau pemegang saham”.

Menurut S. Munawir, dalam bukunya Analisa Laporan Keuangan

menyatakan bahwa pada umumnya laporan keuangan itu terdiri dari neraca dan

perhitungan laba rugi serta perhitungan perubahan modal.

2.1.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2.1.1.3 Karakteristik Kualitatif Laporan Keuangan Karakteristik kualitatif laporan keuangan terdiri dari :

1. Dapat dipahami, artinya kualitas informasi yang ditampung dalam laporan

keuangan mudah dipahami oleh pemakai.

2. Relevan, artinya dapat informasi dalam laporan keuangan dapay

membantu pemakai laporan keuangan dalam mengevaluasi peristiwa masa

lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil

evaluasi di masa lalu.

3. Keandalan, artinya informasi memiliki kualitas yang andal apabila bebas

dari pengertian yang menyesatkan, kesalahan material, sehingga

10

4. Dapat diperbandingkan, artinya pemakai harus dapat memperbandingkan

laporan keuangan perusahaan antar periode untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.1.1.4 Jenis-jenis Laporan Keuangan

Laporan keuangan yaitu laporan formal tentang informasi keuangan

perusahaan atau lembaga, laporan keuangan terdiri dari Neraca, Perhitungan Laba

Rugi, Laporan Arus Kas, dan Laporan Perubahan Modal.

Berikut ini jenis-jenis dari laporan keuangan yaitu sebagai berikut :

a. Neraca

Neraca (Balance Sheet) adalah laporan yang sistematis tentang aktiva,

hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan

neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada saat

tertentu, biasanya pada waktu tutup buku dan ditentukan sisanya pada suatu akhir

tahun fiscal atau tahun kalender.

Bentuk-bentuk neraca yang lazim digunakan adalah :

1. Bentuk Scontro (Account Form), dimana semua aktiva tercantum

disebelah kiri atau debet dan hutang serta modal tercantum disebelah

kanan atau kredit.

2. Bentuk vertikal (Report Form), dalam bentuk ini semua aktiva tampak

dibagian atas yang selanjutnya diikuti dengan hutang jangka pendek,

11

3. Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuangan

perusahaan, bentuk ini bertujuan agar kedudukan atau posisi keuangan

yang dikehendaki tampak jelas.

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan tentang penghasilan, biaya, laba rugi

perusahaan yang diperoleh oleh suatu perusahaan atau lembaga selama periode

tertentu.

Bentuk-bentuk dari laporan laba rugi yang biasa digunakan secara umum

adalah sebagai berikut :

1. Bentuk Single Step, yaitu dengan menggabungkan semua penghasilan

menjadi datu kelompok dan semua biaya dalam satu kelompok, sehingga

untuk menghitung laba rugi bersih hanya mengurangkan total biaya

terhadap total penghasilan.

2. Bentuk Multiple Step, dalam bentuk ini dilakukan pengelompokkan yang

lebih sesuai dengan prinsip yang digunakan secara umum.

c. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan rugi yang timbul secara

insidental dapat diklasifikasikan tersendiri dalam laporan yang ditahan atau dalam

laporan perubahan modal, tergantung pada konsep yang dipakai perusahaan atau

lembaga.

d. Laporan Arus Kas

Laporan arus kas menggambarkan jumlah kas masuk dan jumlah kas

12

usaha akan menghasilkan arus kas masuk bersih (bila penerimaan lebih besar dari

pengeluaran kas), laporan arus kas menggambarkan kenaikan atau penurunan

bersih kas yang dimiliki perusahaan atau lembaga selama periode berjalan, serta

saldo kas yang dimiliki perusahaan atau lembaga pada akhir periode.

Berdasarkan data penulis menarik kesimpulan bahwa laporan keuangan

merupakan pertanggungjawaban manajemen atas sumber daya manusia yang telah

dilakukan oleh manajemen perusahaan dan menyajikannya dalam bentuk laporan

keuangan.

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Menurut Henry Simamora (1993:363) Rasio Likuiditas merupakan rasio

yang mengukur kemampuan suatu perusahaaan atau lembaga keuangan dalam

memenuhi kewajiban jangka pendeknya.

Menurut Hartanto (1997:174) Likuiditas yaitu tingkat kemampuan

perusahaan untuk membayar kewajiban jangka pendek baik yang menyangkut

kebutuhan operasional maupun hutang kepada pihak lain.

Pengertian likuiditas diatas dimaksudkan sebagai kemampuan perusahaan

untuk membiayai semua kegiatan yang berkaitan dengan operasional perusahaan

pada umumnya agar dapat menjamin kemampuyan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Untuk menilai posisi keuangan jangka pendek

13

data keuangan pada sebuah perusahaan diantaranya Current Ratio, Cash Ratio,

danQuick Ratio.

2.1.2.2 Jenis-jenis Rasio Likuiditas

Adapun pengertian dari jenis- jenis rasio likuiditas yang digunakan untuk

menganalisa data keuangan pada sebuah perusahaan adalah sebagai berikut :

1. Current Ratio

Rasio ini mengukur seberapa jauh aktiva lancar perusahaan yang dipakai

untuk memenuhi kewajiban lancarnya. Rasio ini dinyatakan sebagai berikut :

2. Cash Ratio

Cash ratio adalah kemampuan perusahaan untuk membayar hutang yang

segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek-efek

yang segera harus diluangkan. Rasio ini merupakan rasio yang membandingkan

antara aktiva lancar dengan hutang lancarnya. Rasio ini tidak memperhitungkan

persediaan walaupun perusahaan merupakan perusahaan dagang, rumus yang

digunakan adalah :

Kas + Efek

Cash Ratio = x 100%

Hutang Lancar Aktiva Lancar

Current Ratio = x 100 %

14

3. Quick Ratio

Karena persediaan adalah rekening yang paling lama untuk berubah

menjadi kas dan tingkat kepastin nilainya rendah, maka rekening persediaan

mungkin dikeluarkan dari perhitungan. Dengan demikian maka rasionya

dinyatakan sebagai berikut ;

Kas + Efek + Piutang

Quick Ratio = x 100 %

Hutang Lancar

Berdasarkan data diatas, penulis menarik kesimpulan bahwa rasio

likuiditas berperan dalam memenuhi kewajiban perusahaan jangka pendeknya

dengan mengukur likuiditas perusahaan menggunakan Current ratio, Cash Ratio,

dan Quick ratio.

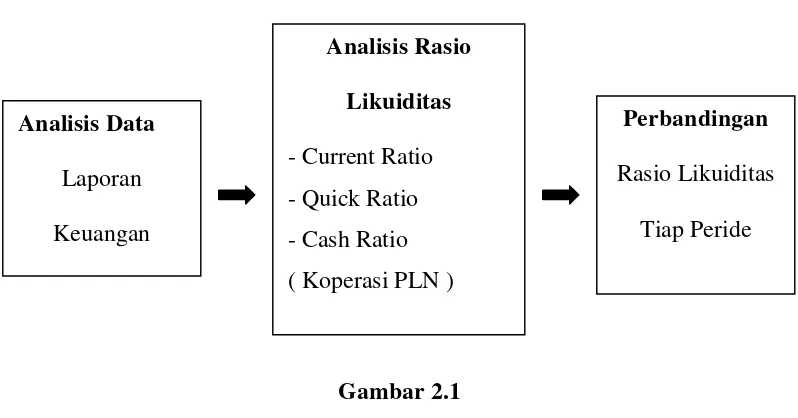

2.2 Kerangka Pemikiran

Dalam mempertahankan dan mempertimbangkan usahanya, seorang

pemimpin perusahaan dituntut untuk lebih kreatif dalam menjalankan usahanya.

Seorang pemimpin perusahaan tidak cukup dibekali dengan pengalaman saja,

tetapi yang lebih penting ialah bagaimana pengalaman-pengalaman yang

diperoleh itu dapat dimanfaatkan dalam menghadapi tantangan.

Analisis laporan keuangan merupakan cara untuk mengetahui serta

memahami bagaimana kondisi perusahaan atau suatu lembaga kemudian

membandingkan kinerja perusahaan dari waktu ke waktu. Adapun gambaran

15

Pengertian laporan keuangan menurut Zaki Baridwan (1995:37) “Laporan

keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu

ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun yang

bersangkutan”.

Laporan keuangan juga sebagai media yang paling penting untuk menilai

prestasi dan kondisi ekonomi duatu perusahaan serta merupakan sarana informasi

bagi pemakai dan proses pengambilan keputusan. Oleh karena itu, memahami

latar belakang penyusunan dan penyajian laporan keuangan merupakan langkah

yang penting sebelum menganalisis laporan keuangan itu sendiri.

Adapun pengertian laporan keuangan menurut Peraturan Pemerintah No.

24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) menyatakan bahwa :

“Laporan keuangan disusun untuk menyediakan informasi yang relevan

mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas

pelaporan selama satu periode pelaporan. Laporan keuangan digunakan untuk

membandingkan realisasi pendapatan, belanja, transfer dan pembiayaan dengan

anggaran yang telah ditetapkan”.

Menurut Henry Simamora (1993:363) Rasio Likuiditas merupakan rasio

yang mengukur kemampuan suatu perusahaaan atau lembaga keuangan dalam

memenuhi kewajiban jangka pendeknya.

Menurut Hartanto (1997:174) Likuiditas yaitu tingkat kemampuan

perusahaan untuk membayar kewajiban jangka penden baik yang menyangkut

16

Pengertian likuiditas diatas dimaksudkan sebagai kemampuan perusahaan

untuk membiayai semua kegiatan yang berkaitasn dengan operasional perusahaan

pada umumnya agar dapat menjamin kemampuyan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Untuk menilai posisi keuangan jangka pendek

terdapat rasio yang dapat digunakan untuk menganalisa dan menginterpretasikan

data keuangan pada sebuah perusahaan diantaranya Current Ratio, Cash Ratio,

danQuick Ratio.

Adapun pengertian dari rasio-rasio yang dapat digunakan untuk

menganalisa data keuangan pada sebuah perusahaan adalah sebagai berikut :

1. Current Ratio

Rasio ini mengukur seberapa jauh aktiva lancar perusahaan yang dipakai

untuk memenuhi kewajiban lancarnya. Rasio ini dinyatakan sebagai berikut :

2. Cash Ratio

Cash ratio adalah kemampuan perusahaan untuk membayar hutang yang

segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek-efek

yang segera harus diluangkan. Rasio ini merupakan rasio yang membandingkan

antara aktiva lancar dengan hutang lancarnya. Rasio ini tidak memperhitungkan

persediaan walaupun perusahaan merupakan perusahaan dagang, rumus yang

digunakan adalah :

Aktiva Lancar

Current Ratio = x 100 %

17

Kas + Efek

Cash Ratio = x 100%

Hutang Lancar

3. Quick Ratio

Karena persediaan adalah rekening yang paling lama untuk berubah

menjadi kas dan tingkat kepastian nilainya rendah, maka rekening persediaan

mungkin dikeluarkan dari perhitungan. Dengan demikian maka rasionya

dinyatakan sebagai berikut ;

Kas + Efek + Piutang

Quick Ratio = x 100 %

Hutang Lancar

Berdasarkan uraian diatas, penulis menetapkan paradigma penelitian

sebagai berikut :

Gambar 2.1

Skema Kerangka Pemikiran

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian di dalam tugas akhir ini adalah laporan keuangan dan

tingkat likuiditas Koperasi PLN. Dalam penelitian ini penulis mengumpulkan data

tentang Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN Cimahi

Laporan keuangan sebagai variabel bebas (independent variable) pada

dasarnya adalah jumlah keseluruhan keuangan yang diperoleh oleh perusahaan.

Sedangkan Rasio likuiditas sebagai variabel terikat (dependent variable) adalah

cara untuk menentukan perolehan dalam laporan keuangan perusahaan.

3.2 Metode Penelitian

Metodologi penelitian memiliki pengertian sebagai cara kerja untuk dapat

memahami suatu objek penelitian. Peneliti yang baik harus memenuhi

syarat-syarat penelitian ilmiah yang ditujukan dengan bagaimana kepatuhan peneliti

terhadap metode ilmiah yang memiliki pengertian penggunaan cara-cara yang

telah ditetapkan sebelumnya dalam membentuk dan menghubungkan pernyataan

teoritis tentang kejadian tertentu dengan memprediksi kejadian yang belum

diketahui.

Metode penelitian yang digunakan penulis dalam menyusun laporan ini

adalah metode deskriptif yaitu suatu bentuk pengumpulan data yang bertujuan

menggambarkan, memaparkan suatu keadaan atau suatu masalah dimana data

yang diambil dianalisa kebenarannya.

Menurut Moh. Nazir, (1988:597) bahwa metode deskriptif adalah :

“Suatu metode dalam meneliti status sekelompok manusia, suatu objek,

suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa

sekarang”.

Sedangkan menurut Whitney (1960), metode deskriptif adalah :

“Pencairan fakta dengan interprestasi yang tepat. Mempelajari

masalah-masalah dalam masyarakat, serta tatacara yang berlaku dalam masyarakat serta

situasi-situasi tertentu”.

Dengan metode deskriptif akan diperoleh suatu masalah atau keadaan

dengan gambaran yang jelas mengenai isi suatu data. Data tersebut diteliti isinya

kemudian diklasifikasikan menurut kriteria atau pola tertentu dan dianalisa atau

dinilai kebenarannya.

3.2.1 Desain Penelitian

Dalam pengertian luas, penulis menetapkan desain penelitian yang

mencakup proses-proses sebagai berikut :

1. Merumuskan masalah penelitian. Masalah yang diteliti dalam penelitian

ini adalah Laporan keuangan yang menjadi variabel bebas dan Rasio

2. Memilih serta memberi pengukuran variabel. Pengukuran variabel yang

digunakan dalam penelitian ini adalah pengukuran dengan skala rasio

karena data yang diukurnya berupa nilai atau jumlah.

3. Memilih prosedur dan teknik yang digunakan. Teknik yang digunakan

untuk mengubah data-data kualitatif yang diperoleh menjadi suatu ukuran

data kuantitatif.

4. Menyusun alat serta teknik pengumpulan data dengan cara observasi atau

analisis langsung kelapangan dan melakukan interview atau wawancara

kepada narasumber yang bersangkutan melalui tanya jawab.

5. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasi

data.

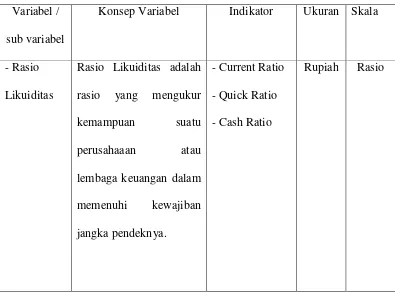

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel adalah petunjuk untuk melaksanakan bagaimana

caranya mengukur suatu variabel. Mendefinisikan secara jelas dan tegas arti dari

variabel tersebut serta memberikan persepsi yang sama sehingga tidak terdapat

arti yang bias.

Menurut Sugiono (2000:20) :

“Operasionalisasi variabel penelitian adalah suatu atribut sifat atau aspek

dari orang maupun objek yang mempunyai variasi tertentu yang ditetapkan oleh

penelitian untuk dipelajari dan ditarik kesimpulan”.

Dalam penulisan tugas akhir ini yang berjudul “Analisis Laporan

Cimahi”, penulis akan menerangkan bagaimana perkembangan likuiditas pada

Koperasi Karyawan PLN sehingga berpengaruh terhadap laporan keuangan.

Adapun indikator dari laporan keuangan sebagai hasil dari likuiditas yang

dimaksud disini adalah tingkat likuiditas yang diperoleh dariCurrent Ratio, Cash

Ratio, danQuick Ratio.

Tabel 3.1

Operasionalisasi Variabel Variabel /

sub variabel

Konsep Variabel Indikator Ukuran Skala

- Rasio

Likuiditas

Rasio Likuiditas adalah

rasio yang mengukur

kemampuan suatu

perusahaaan atau

lembaga keuangan dalam

memenuhi kewajiban

jangka pendeknya.

- Current Ratio

- Quick Ratio

- Cash Ratio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Dalam hal ini sumber data yang diperoleh berupa data primer dan data

sekunder. Sumber data yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Data Primer, yaitu suatu bentuk pengumpulan data yang diperoleh melalui

studi lapangan seperti observasi, mengadakan pengamatan langsung terhadap

objek penelitian dan wawancara mengadakan tanya jawab dengan karyawan,

atau pejabat yang terlibat langsung pada perusahaan tersebut. Penulis

melakukan peninjauan langsung pada instansi yang menjadi objek untuk

mendapatkan data primer atau data yang diambil langsung.

2. Data Sekunder, yaitu suatu bentuk pengumpulan data yang diperoleh melalui

studi pustaka seperti melalui buku-buku, literatur, laporan-laporan yang

berhubungan dengan objek penelitian yang sedang diteliti. Dalam hal ini

penulis melakukan studi pustaka dengan maksud untuk membandingkan

dengan data primer yang diperoleh selama penelitian.

3.2.3.2 Teknik Penentuan Data

Dalam hal ini penentuan sampel minimal yang digunakan dalam penelitian

adalah perkembangan Rasio Likuiditas yang diambil dari Laporan Keuangan pada

periode tahun 2003-2007, dimana teknik pengambilan sampel yang digunakan

dengan menggunakan purposive sampling dimana pengambilan tersebut

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

Koperasi PT. PLN (Persero) Cimahi ini berdiri pada tahun 1997 dimana

sekarang bertempat di PT. PLN (Persero) Ruko Nusa Cisangkan Permai No. 3

Cimahi. Koperasi PT. PLN ini diberi nama Koperasi Usaha Kita. Koperasi PLN

ini berada dibawah bimbingan Dinas Perekonomian dan Koperasi Pemerintah

Daerah Kota Cimahi dan Dewan Koperasi Indonesia Kota Cimahi sehingga bisa

berkiprah dan sejajar dengan koperasi lainnya di Kota Cimahi. Usaha yang

dilakukan koperasi ini mencakup dalam beberapa bidang yaitu Bidang

Organisasi, Bidang Administrasi Sekretariat, Bidang Keuangan, Bidang Usaha

Permodalan, dan lain-lain.

Kondisi Koperasi Usaha kita sampai bisa berdiri seperti sekarang ini

bukanlah hasil kerja keras pengurus saja, namun banyak pihak yang turut serta

menunjang kelangsungan lancarnya usaha koperasi yaitu para anggota koperasi.

Koperasi “Usaha Kita” ini beranggotakan karyawan tetap PT. PLN,

pensiunan PT. PLN dan anggota luar biasa. Bidang usaha permodalan yang ada

pada koperasi ini yaitu usaha simpan pinjam, kewajiban anggota, dana kematian,

usaha barang, usaha lainnya, permodalan, piutang, sisa hasil usaha, penghapusan

dan penyusutan, cadangan, pencapaian usaha, bidang lain-lain.

Rencana kerja yang dibuat oleh pengurus koperasi ini telah dilaksanakan

sesuai kemampuan, dan rencana yang belum selesai akan dilanjutkan pada tahun

berikutnya.

Koperasi “Usaha Kita” mempunyai tujuan yang ingin dicapai kedepannya

yaitu :

1. Meningkatkan kualitas koperasi sebagai sarana usaha bagi tercapainya

ekonomi yang mandiri.

2. Mempertahankan pengelolaan keuangan, mempertahankan kondisi

perkoperasian “Usaha Kita”.

3. Meningkatkan kesejahteraan anggota.

Selain usaha-usaha diatas, Koperasi “Usaha Kita” ini pun melakukan

pengembangan dengan membuka Poliklinik Pengobatan Gigi dan Umum. Dimana

dengan keberadaan usaha baru ini, diharapkan seluruh anggota beserta

keluarganya agar mengoptimalkan usaha baru tersebut dengan cara berobat pada

4.1.2 Struktur Organisasi

Struktur organisasi adalah suatu gambar yang menggambarkan tipe

organisasi, pendepartemenan organisasi kedudukan dan jenis wewenang pejabat,

bidang dan hubungan pekerjaan, garis perintah dan tanggung jawab, rentang

kendali dan sistem pimpinan organisasi.

Berikut ini merupakan struktur organisasi pada Koperasi Karyawan PT.

PLN (Persero) Cimahi.

Sumber: Struktur Organisasi Koperasi Karyawan PLN Cimahi

Gambar 4.1

Struktur Organisasi Koperasi Karyawan PLN Cimahi Ketua

Pegawai dan Staf Koperasi

Sekretaris Bendahara Usahadan

4.1.3 Deskripsi Jabatan

Berdasarkan hasil penelitian penulis terhadap organisasi dan tata kerja

Koperasi Karyawan PLN Cimahi, bahwa Koperasi PLN ini dipimpin oleh seorang

Ketua, dimana Ketua Koperasi ini dibawah pembina dan pengawas.

Berikut uraian jabatan pada Koperasi Karyawan PT. PLN (Persero)

Cimahi adalah sebagai berikut :

1. Pembina

Tugas dan Wewenang Pembina adalah :

a. Membina jalannya usaha simpan pinjam yang dilakukan koperasi dengan

ikut berperan aktif dalam menjalankan usaha ini.

a. Membantu memberikan saran pendapat kepada pengurus dalam memenuhi

keinginan atau kebutuhan para anggota.

2. Pengawas

Tugas dan Wewenang Pengawas adalah :

a. Mengawasi lalu lintas kegiatan yang dikerjakan pengurus koperasi.

b. membantu dalam memberikan saran pendapat kepada pengurus inti

koperasi.

3. Ketua

Tugas dan Wewenang Ketua adalah; Bertanggung jawab penuh dalam

segala yang dikerjakan oleh anggota dimana pertanggungjawaban itu harus

4. Sekretaris

Tugas dan wewenang Sekretaris adalah; Mengatur lalu lintas kegiatan

semua bidang, surat masuk atau keluar, tamu, keluar masuk berkas tagihan,

surat perjanjian dan pemeliharaan arsip koperasi.

5. Bendahara Usaha

Tugas dan Wewenang Bendahara Usaha adalah; Mengatur semua

keuangan yang dilakukan dalam kegiatan perkoperasian dimana bendahara

usaha bertanggung jawab dalam pembukuan pada akhir tahun.

6. Bendahara Simpan Pinjam

Tugas dan Wewenang Bendahara Simpan Pinjam adalah; Mengatur

keuangan dalam pemberian pinjaman dan penyimpanan anggota koperasi.

Dimana perhitungan pemberian pinjaman ini dilakukan sesuai kemampuan

anggota dan perhitungan pinjamannya melalui potongan di seksi kepegawaian

PT. PLN (Persero) Cimahi

7. Pegawai dan Staf Koperasi

Tugas dan Wewenang Pegawai dan Staf Koperasi adalah; Berpartisipasi

dalam kegiatan koperasi diantaranya berpartisipasi dalam pengambilan

keputusan, mendukung permodalan, menjadi pelanggan koperasi yang setia,

4.2 Hasil Penelitian

4.2.1 Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN (Persero) Cimahi

Berdasarkan hasil penelitian, diperoleh data mengenai Rasio Likuiditas

yang berhasil dihimpun oleh Koperasi Karyawan PLN Cimahi mengalami

fluktuasi dari tahun ke tahun. Untuk mengetahui lebih jelas mengenai

perkembangan Rasio Likuiditas dapat dilihat pada tabel dibawah ini.

1. Current Ratio

Rasio ini mengukur seberapa jauh aktiva lancar perusahaan yang dipakai

untuk memenuhi kewajiban lancarnya. Berikut dibawah ini analisis rasio

likuiditas dengan menggunakan Current Ratio adalah sebagai berikut :

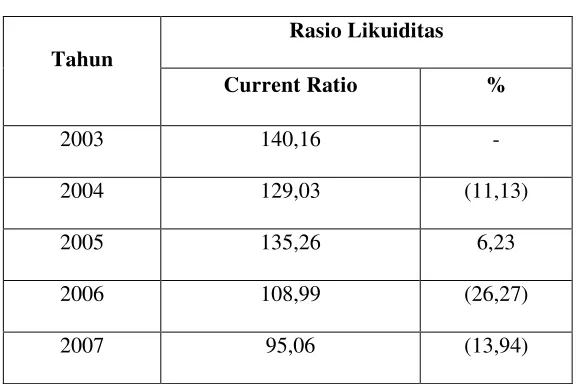

Tabel 4.1

Analisis Rasio Likuiditas dengan menggunakan Current Ratio Pada Koperasi PT. PLN Cimahi

Periode Tahun 2003 sampai dengan 2007

Tahun

Rasio Likuiditas

Current Ratio %

2003 140,16

-2004 129,03 (11,13)

2005 135,26 6,23

2006 108,99 (26,27)

2007 95,06 (13,94)

0

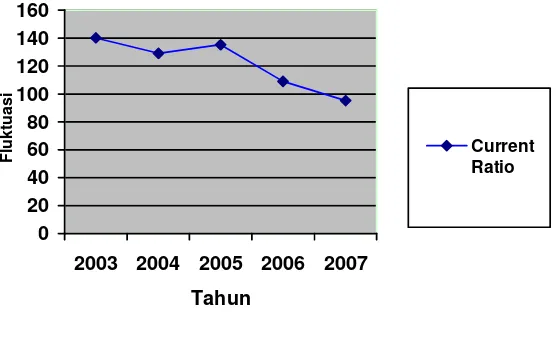

2003 2004 2005 2006 2007 Tahun

Perkembangan Rasio Likuiditas dengan menggunakan Current Ratio pada Koperasi PT. PLN Cimahi

Tahun 2003 sampai dengan 2007

Berdasarkan data diatas dapat dilihat bahwa hasil yang diperoleh dengan

menggunakanCurrent Ratioadalah sebagai berikut :

Pada tahun 2003 hasil yang diperoleh sebesar 140.16 %. Hal ini diperoleh

dari total aktiva lancar dibagi dengan hutang lancar perusahaan.

Pada Tahun 2004, hasil yang dicapai koperasi pada tahun ini mengalami

penurunan sebesar 129,03 %. Hasil ini diperoleh karena total aktiva lancar

dan hutang lancar yang terjadi pada koperasi mengalami kenaikan dan

fluktuasi yang dicapai sebesar (11,13 %).

Pada Tahun 2005,hasil yang diperoleh koperasi pada tahun ini mengalami

lancar perusahaan mengalami kenaikan yang besar dibanding hutang

lancarnya. Fluktuasi yang dicapai sebesar 6.23 %

Pada Tahun 2006, hasil yang diperoleh koperasi pada tahun ini mengalami

penurunan yang tinggi sebesar 108.99 %. Hal ini dikarenakan kenaikan

pada aktiva lancar dan hutang lancar koperasi yang tinggi dari tahun

sebelumnya. Fluktuasi yang dcapai yaitu sebesar 26.27 %

Pada Tahun 2007, hasil yang diperoleh koperasi pada tahun ini sebesar

95.06 % kembali mengalami penurunan. Hal ini dikarenakan menurunnya

total aktiva lancar dan hutang lancar pada perusahaan sehingga fluktuasi

yang dicapai menjadi yaitu 13.94 %

Dari data yang didapat diatas ditarik kesimpulan bahwahasil yang dicapai

dengan menggunakan Current Ratiopada Koperasi Karyawan PT. PLN (Persero)

Cimahi periode 2003 sampai dengan 2007 cenderung mengalami penurunan. Hal

ini dikarenakan oleh kenaikan pada total aktiva lancar yang terus menerus

meningkat.

2. Quick Ratio

Karena persediaan adalah rekening yang paling lama untuk berubah

menjadi kas dan tingkat kepastin nilainya rendah, maka rekening persediaan

mungkin dikeluarkan dari perhitungan. Berikut ini perhitungan analisis rasio

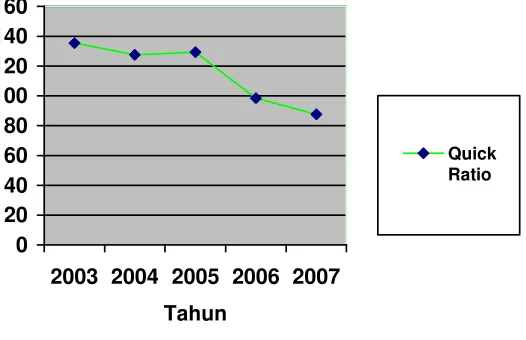

Tabel 4.2

Analisis Rasio Likuiditas dengan menggunakan Quick Ratio Pada Koperasi PT. PLN Cimahi

Periode Tahun 2003 sampai dengan 2007

Tahun

Sumber : Neraca Koperasi Usaha Kita PT. PLN (data diolah)

0

2003 2004 2005 2006 2007

Tahun

Quick Ratio

Grafik 4.2

Perkembangan Rasio Likuiditas dengan menggunakan Quick Ratio pada Koperasi PT. PLN Cimahi

Berdasarkan data yang diperoleh diatas dengan menggunakan quick ratio,

maka hasil yang dicapai adalah sebagai berikut :

Pada tahun 2003, hasil yang diperoleh koperasi sebesar 135,33 %. Hasil

ini diperoleh dari kas koperasi yang ditambahkan dengan piutang

kemudian dibagi dengan hutang lancer koperasi.

Pada tahun 2004, hasil yang diperoleh mengalami penurunan sebesar

127,42 %, hasil ini diperoleh karena menurunnya kas pada koperasi dan

meningkatnya piutang koperasi. Oleh karena itu, fluktuasi yang dicapai

sebesar 7,91 %.

Pada Tahun 2005, hasil yang diperoleh mengalami kenaikan sebesar

129.17 %. Hal ini dikarenakan kas perusahaan mengalami kenaikan yang

tinggi tetapi piutang perusahaan sedikit mengalami kenaikan, dan fluktuasi

yang dicapai sebesar 1.75 %

Pada Tahun 2006, hasil yang diperoleh koperasi sebesar 98.36 %

mengalami penurunan yang drastis. Hal ini dikarenakan kas pada

perusahaan mengalami penurunan dan piutang perusahaan mengalami

kenaikan yang hampir sama dengan hutang lancarnya. Sehingga fluktuasi

yang dicapai pada tahun ini sebesar 30.81 %

Pada Tahun 2007, hasil yang diperoleh koperasi sebesar 87.49 % dan

kembali mengalami penurunan. Hal ini dikarenakan naiknya kas pada

perusahaan dan menurunnya piutang perusahaan. Sehingga fluktuasi yang

Berdasarkan hasil yang diperoleh diatas, penulis menarik kesimpulan

bahwa dengan menggunakan quick ratio hasil yang dicapai dari tahun 2003

sampai dengan 2007 cenderung mengalami penurunan. Hal ini disebabkan oleh

naik turunnya kas pada koperasi, piutang dan hutang lancar koperasi.

3. Cash Ratio

Cash ratio adalah kemampuan perusahaan untuk membayar hutang yang

segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek-efek

yang segera harus diluangkan. Rasio ini merupakan rasio yang membandingkan

antara aktiva lancar dengan hutang lancarnya.

Berikut dibawah ini analisis ratio likuiditas dengan menggunakan Cash

Ratioadalah sebagai berikut :

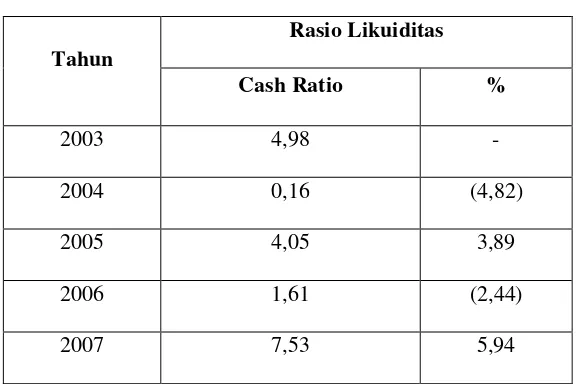

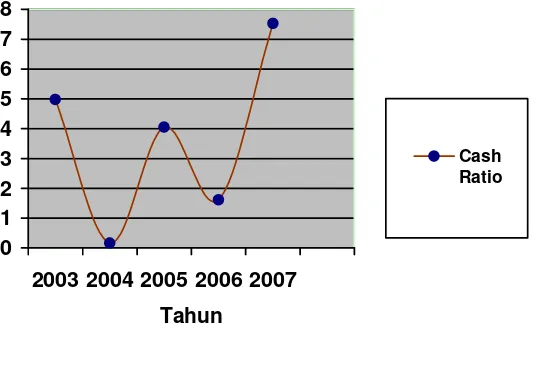

Tabel 4.3

Analisis Rasio Likuiditas dengan menggunakan Cash Ratio Pada Koperasi PT. PLN Cimahi

Periode Tahun 2003 sampai dengan 2007

Tahun

Rasio Likuiditas

Cash Ratio %

2003 4,98

-2004 0,16 (4,82)

2005 4,05 3,89

2006 1,61 (2,44)

2007 7,53 5,94

0

2003 2004 2005 2006 2007

Tahun

Cash Ratio

Grafik 4.2

Perkembangan Rasio Likuiditas dengan menggunakan Quick Ratio pada Koperasi PT. PLN Cimahi

Tahun 2003 sampai dengan 2007

Hasil yang diperoleh dengan menggunakan Cash Ratio adalah sebagai

berikut :

Pada tahun 2003, hasil yang diperoleh koperasi yaitu sebesar 4.98 %

Pada Tahun 2004, hasil yang diperoleh koperasi mengalami penurunan

sebesar 0.16 % yang disebabkan oleh besarnya hutang lancar dibanding

kas yang ada pada perusahaan. Oleh karena itu fluktuasi yang dicapai

sebesar 4.82 %.

Pada Tahun 2005, hasil yang diperoleh koperasi mengalami kenaikan

sebesar 4.05 % dikarenakan kas pada perusahaan mengalami kenaikan

yang tinggi dari tahun sebelumnya , sehingga fluktuasi yang dicapai

Pada Tahun 2006, hasil yang diperoleh koperasi sebesar 1.61 %

mengalami penurunan dikarenakan kas pada perusahaan kembali menurun

dari tahun sebelumnya, sehingga fluktuasi yang dicapai sebesar 2.44 % Pada Tahun 2007, hasil yang diperoleh koperasi sebesar 7.53 % kembali

mengalami kenaikan yang besar. Hal ini dikarenakan kas pada perusahaan

mengalami kenaikan yang sangat tinggi dari tahun-tahun sebelumnya dan

fluktuasi yang dicapai sebesar 5.92 %

Berdasarkan data di atas, dapat disimpulkan bahwa dengan menggunakan

perhitungan Cash Ratio, hasil yang dicapai koperasi dari tahun 2003 sampai

dengan tahun 2007 mengalami fluktuasi yang baik. Hal ini dapat dilihat bahwa

pada tahun 2007 hasil yang dicapai mengalami kenaikan yang tinggi. Hal ini

dikarenakan kas pada koperasi mengalami kenaikan yang baik dari tahun ke

tahun.

Berdasarkan uraian ketiga diatas, penulis menarik kesimpulan dari ketiga

analisis tersebut. Hasil yang dicapai dengan menggunakan ketiga indikator rasio

likuiditas mengalami flkuktuasi dengan kecenderungan menurun setiap tahunnya.

Tetapi hal tersebut tidak berdampak buruk bagi koperasi, tetapi memberikan

kontribusi yang baik terhadap koperasi dalam memenuhi kewajiban jangka

4.2.2 Kendala-kendala yang Dihadapi Koperasi Berkaitan Dengan Likuiditas pada Koperasi PT. PLN (Persero) Cimahi

Membaiknya kondisi perekonomian nasional yang diiringi dengan

meningkatnya usaha simpan pinjam pada Koperasi Karyawan PT. PLN (Persero)

Cimahi. Koperasi merupakan lembaga keuangan non bank yang karakteristik

usahanya mirip dengan bank, memiliki peranan penting bagi masyarakat pada

umumnya dan karyawan pada khususnya melalui sistem usaha simpan pinjam

berdasarkan hukum dan jasa di bidang keuangan lainnya berdasarkan ketentuan

perundang-undangan yang berlaku. Akan tetapi tidak setiap lembaga keuangan

non Bank selalu mengalami pertumbuhan yang baik dalam tingkat likuiditasnya,

adakalanya kendala-kendala yang terjadi pada koperasi dimana berkaitan dengan

likuiditas.

Berikut ini kendala-kendala yang dihadapi oleh koperasi yang berkaitan

dengan likuiditas adalah sebagai berikut :

1. Besarnya utang usaha kepada Bank yang bekerja sama dengan koperasi

dalam usaha simpan pinjam yang dilakukan Koperasi Karyawan PT. PLN

(Persero) Cimahi.

2. Minimnya kas simpan pinjam dan kas usaha yang ada pada Koperasi

Karyawan PT. PLN (Persero) Cimahi.

3. Besarnya piutang yang terdiri dari pinjaman anggota pegawai, pinjaman

anggota pensiun dan pegawai koperasi serta pinjaman lainnya.

Berdasarkan data diatas dapat disimpulkan oleh penulis bahwa kendala

Kendala-kendala yang dihadapi hanya diperoleh pada utang usaha dan piutang

yang besar serta minimnya kas usaha dan kas simpan pinjam saja. Dimana dalam

hal ini dapat mempengaruhi pada Rasio Likuiditas Koperasi.

4.2.3 Upaya-upaya Yang dilakukan Koperasi Berkaitan Dengan Likuiditas Pada Koperasi PT. PLN (Persero) Cimahi

Setiap permasalahan yang dihadapi koperasi selalu ada upaya yang

dilakukan koperasi untuk membenahi pertumbuhan koperasi terutama yang

berkaitan dengan likuiditas. Hal ini pun dilakukan untuk memajukan usaha

simpan pinjam dan likuiditas pada koperasi.

Kendala-kendala yang dihadapi koperasi dijadikan pelajaran untuk

kemajuan koperasi di masa mendatang. Oleh karena itu koperasi melakukan upaya

penyelamatan untuk perkembangan koperasi yang berkaitan dengan likuiditas

perusahaan.

Berikut ini upaya-upaya yang dilakukan koperasi yang berkaitan dengan

likuiditas pada koperasi PT. PLN (Persero) Cimahi adalah sebagai berikut :

1. Koperasi meminimalisasikan utang usaha kepada Bank, agar tidak

memberatkan koperasi dalam melakukan pembayaran pinjaman kepada

Bank tersebut.

2. Menyimpan simpanan yang lebih banyak pada kas usaha dan kas simpan

pinjam. Hal ini dilakukan untuk berjaga-jaga jika anggota memerlukan

3. Pinjaman pada koperasi untuk anggota diberikan sesuai dengan

kemampuan anggotanya dalam membayar pinjaman dan perhitungan

pinjamannya atau pelunasannya melalui potongan di seksi kepegawaian

PT. PLN (Persero) APJ Cimahi.

Berdasarkan data diatas, penulis menyimpulkan bahwa pengurus koperasi

sebaiknya memperhatikan arus kegiatan simpan pinjam yang terutama pinjaman

1

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data serta kondisi perusahaan tempat dilakukannya

penelitian pada Koperasi Karyawan PT. PLN (Persero) Cimahi, maka kesimpulan

hasil penelitian yang dapat diambil antara lain sebagai berikut :

1. Perkembangan Rasio Likuiditas pada Koperasi Karyawan PT. PLN

(Persero) Cimahi periode 2003-2007 mengalami fluktuasi dengan

kecenderungan menurun. Hal ini disebabkan oleh meningkatnya pinjaman

kepada Bank untuk melunasi pinjaman anggota yang belum dilunasi

kepada koperasi.

2. Kendala yang dihadapi koperasi berkaitan dengan likuiditas yaitu besarnya

utang usaha kepada Bank, minimnya kas simpan pinjam dan kas usaha,

dan besarnya piutang anggota.

3. Upaya yang dilakukan koperasi berkaitan dengan likuiditas adalah

meminimalisasikan utang usaha kepada Bank, menyimpan simpanan pada

kas usaha dan kas simpan pinjam yang tidak sedikit, dan memberikan

pinjaman sesuai kemampuan anggota.

2

5.2 Saran

Kiranya penulis dapat memberikan saran sebagai bahan masukan dengan

harapan dapat berguna bagi Koperasi Karyawan PT. PLN (Persero) Cimahi dalam

pelaksanaan usaha simpan pinjam yang diberikan kepada karyawan dan dalam

memenuhi kewajiban jangka pendeknya.

Adapun saran yang dapat disampaikan adalah sebagai berikut :

1. Agar Perkembangan rasio likuiditas tidak cenderung menurun, sebaiknya

koperasi mengurangi pemberian pinjaman dengan memberikan maksimal

nominal yang ditentukan koperasi.

2. Untuk lebih meningkatkan pencapaian usaha dalam memenuhi kewajiban

jangka pendeknya, perusahaan lebih giat lagi dalam meningkatkan usaha

yang sedang dijalankan sekarang dan dalam hal itu akan menyebabkan

perusahaan tidak mengalami kesulitan dalam memenuhi kewajiban jangka

pendeknya.

3. Lebih ditingkatkan lagi upaya-upaya yang dilakukan koperasi dalam

menghadapi kendala-kendala dimasa yang akan datang. Selain itu koperasi

harus mempunyai rencana kerja yang dapat dilaksanakan sesuai dengan

kemampuan sehingga pencapaian hasil usaha dalam satu tahun antara

ABSTRAK

Neysa Eka Sepdyanti, “Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN (Persero) Cimahi”, dibawah bimbingan Lita Wulantika, SE., M.Si.

Kegiatan dalam sebuah koperasi memerlukan suatu perencanaan dan pengendalian yang baik dimana suatu perhitungan yang akurat didasari prediksi dimasa mendatang mengenai kewajiban jangka pendek koperasi yang nantinya akan diteliti mengenai analisis rasio likuiditas dengan menggunakan indicator dari rasio likuiditas yaitu current ratio, quick ratio dan cash ratio. Serta kendala dan upaya yang dilakukan oleh koperasi berkaitan dengan likuiditas tersebut.

Tujuan penelitian ini yaitu untuk mengetahui analisis rasio likuiditas pada koperasi, mengetahui kendala dan upaya yang dilakukan Koperasi Karyawan PT. PLN (Persero) Cimahi.

Metode yang digunakan dalam penulisan ini yaitu metode deskriptif dengan tingkat pengumpulan data melalui studi pustaka (Library research) yaitu dpenelitian berdasarkan data yang ada hubungannya dengan isi laporan yang diperoleh dari literatur-literatur dan penelitian langsung kelapangan (field research)

Berdasarkan uraian tersebut dari hasil referensi yang telah dipelajari, maka hasil dari penelitian ini diperoleh data mengenai perkembangan rasio likuiditas dengan menggunakan ketiga indicator tersebut. Hal ini dapat memperbaiki kondisi keuangan koperasi dalam memenuhi kewajiban jangka pendek Dari perkembangan rasio likuiditas yang diperoleh koperasi dari tahun ketahun mengalami fluktuasi dengan kecenderungan menurun. Tetapi hal ini tidak berdampak buruk bagi koperasi, tetapi memberikan kontribusi yang baik terhadap koperasi dalam memenuhi kewajiban jangka pendeknya.

ANALISIS RASIO LIKUIDITAS

PADA KOPERASI KARYAWAN PT. PLN (PERSERO) CIMAHI

Analysis Of Liquidity Ratio

At Employement Cooperation of PT. PLN (Persero) Cimahi

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi Pada Program Studi Keuangan dan Perbankan

Unoversitas Komputer Indonesia

Oleh :

Neysa Eka Sepdyanti

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

LEMBAR PENGESAHAN ...i

PERNYATAAN KEASLIAN ...ii

ABSTRAK ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vii

DAFTAR GAMBAR...x

DAFTAR TABEL ...xi

DAFTAR GRAFIK ...xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi dan Rumusan Masalah ...5

1.3 Maksud dan Tujuan Penelitian ...6

1.4 Kegunaan Penelitian ...6

1.5 Lokasi dan Waktu Penelitian ...7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ...8

2.1.1 Tinjauan Umum Laporan Keuangan ...8

2.2 Kerangka Pemikiran ...14

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...18

3.2 Metode Penelitian ...18

3.2.1 Desain Penelitian ...19

3.2.2 Operasionalisasi Variabel ...20

3.2.3 Sumber dan Teknik Penentuan Data ...22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ...24

4.1.1 Gambaran Umum Perusahaan ...24

4.1.2 Struktur Organisasi Perusahaan ... 26

4.1.3 Deskripsi Jabatan ...27

4.2 Hasil Pembahasan ...29

4.2.1 Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN (Persero)Cimahi………...………...29

4.2.2 Kendala-kendala yang Dihadapi Koperasi Berkaitan Dengan Likuiditas pada Koperasi PT. PLN (Persero) Cimahi...36

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan...40

5.2 Saran...41

DAFTAR PUSTAKA...42

DAFTAR PUSTAKA

Harnanto. 1997.Analisa Laporan Keuangan. Andi Ofset. Jakarta

Henry Simamora. 1993.Akuntansi Manajemen.Jakarta : Salemba

Peraturan Pemerintah No. 24 tahun 2005 tentang Standar Akuntansi Perusahaan

S. Munawir. 2002.Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty

Sugiyono. 2000.Metode Penelitian. Bandung: Alfabeta

Sugiyono. 2002.Metode Penelitian. Bandung: Alfabeta

Zaridwan. 1995.Intermediate Accounting. Edisi BDPE. Yogyakarta

LEMBAR PENGESAHAN

Judul : Analisis Rasio Likuiditas pada Koperasi Karyawan PT. PLN (Persero) Cimahi

Nama : Neysa Eka Sepdyanti

Nim : 21506011

Jenjang : Diploma III

Program Studi : Keuangan dan Perbankan Fakultas : Ekonomi

Bandung, Juli 2010 Menyetujui, Dosen Pembimbing

Lita Wulantika, SE., M.Si NIP. 4127.34.02.004

Mengetahui,

Dekan Fakultas Ekonomi Ketua Program Studi

Keuangan dan Perbankan

Prof.Dr.Hj. Umi Narimawati, Dra., SE., M.Si Linna Ismawati, SE., M.Si

RIWAYAT HIDUP

Nama : Neysa Eka Sepdyanti

Tempat/Tanggal Lahir : Bandung, 11 September 1988

Jenis Kelamin : Perempuan

Kebangsaan : Indonesia

Agama : Islam

Status : Menikah

Alamat : Komp. Permata Cimahi Blok G1 No. 9 RT.04/14

Desa Tanimulya Kec. Ngamprah Kab. Bandung

Barat

No Telp : (022) 6623666 - 085220116795

RIWAYAT PENDIDIKAN

1. 1993-1994 : Taman Kanak-kanak Parikesit

2. 1994-2000 : Sekolah Dasar Negeri Karsawinaya

3. 2000-2003 : Sekolah Menengah Pertama Negeri 47 Bandung

4. 2003-2006 : Sekolah Menengah Atas Negeri 13 Bandung

5. 2006 Tercatat sebagai Mahasiswi Program Studi Keuangan & Perbankan

Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM).

SURAT PERNYATAAN

1. Karya Tulis Tugas Akhir ini adalah asli dan belum pernah diajukan

untuk mendapatkan gelar akademik Ahli Madya baik di UNIKOM

maupun di Perguruan Tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan dan penelitian saya

sendiri tanpa bantuan orang lain kecuali arahan dari pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah

ditulis oleh orang lain, kecuali secara tertulis dengan jelas dicantumkan

sebagai acuan dalam naskah yang disebutkan nama pengarang dan

dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila

dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam

pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai

dengan aturan yang berlaku.

Bandung, Juli 2010

Neysa Eka Sepdyanti