Tugas Makalah Teori Akuntansi Sebelum Mid Semester

Menerapkan Revenue, Expense, Gain, Loss, dan Liabilities pada

PT Tri Banyan Tirta Tbk (ALTO)

Disusun Oleh :

Nama : Marsha

NIM : 33110100

Kelas : C

DAFTAR ISI

2.1. Teori yang Berhubungan dengan Revenue & Gains...5

2.2. Teori yang berhubungan dengan Expense & Loss...12

2.3. Teori yang Berhubungan dengan Asset...19

2.4. Teori yang Berhubungan dengan Liabilities...24

2.5. Teori yang Berhubungan dengan Capital...32

2.6. Teori yang Berhubungan dengan Pengungkapan...40

Gambar 2.1 : Masalah Teoritis Pendapatan ...5

Gambar 2.2 : Perbedaan Beban dan Rugi menurut IAI dan FASB ...13

Gambar 2.3 : Konsep Matching ...19

Gambar 2.4 : Basis Pengukuran Dalam Dimensi Waktu dan Aliran Aset ...23

Gambar 2.5 : Ekuitas Pemegang Saham dan Komponennya ...34

BAB I

PENDAHULUAN

1.1. Latar Belakang Penulisan

Manfaat air bagi kehidupan merupakan harga mati untuk permasalahan hidup di muka bumi ini. Semua jenis kehidupan sangat bergantung pada air untuk tetap hidup dan berkembang. Sepertiga bumi ini terdiri dari air, sama seperti manusia yang 55% - 78% tubuhnya terdiri dari air. Bahkan begitu pentingnya air bagi kehidupan, manusia hanya bisa bertahan hidup paling lama lima hari tanpa air. Dalam skala yang lebih luas, air bersih dan sehat sangat penting bagi perkembangan sosial dan ekonomi. Dengan melihat kebutuhan manusia terhadap air yang begitu besar, maka industri di bidang pengolahan air menjadi air bersih yang siap untuk diminum merupakan industri yang fundamental. Oleh karena itu, penulis tertarik untuk menganalisis laporan keuangan dari PT Tri Banyan Tirta (ALTO) yang bergerak dalam industri ini.

Berkembangnya dunia usaha di Indonesia yang semakin kompetitif menuntut setiap perusahaan untuk dapat mengolah dan melaksanakan manajemen perusahaan menjadi lebih profesional. Bertambahnya pesaing disetiap saat, baik pesaing yang berorientasi lokal maupun pesaing yang berorientasi international (multinational corporation), maka setiap perusahaan harus berusaha menampilkan yang terbaik, baik dalam segi kinerja perusahaan, juga harus ditunjang dengan strategi yang matang dalam segala segi termasuk dalam manajemen keuangan.

Manajemen keuangan sangat berpengaruh terhadap kelangsungan kegiatan dan eksistensi suatu perusahaan serta berpengaruh pula pada setiap individu yang ada dalam perusahaan tersebut. Oleh karena itu, seorang manajer keuangan dituntut untuk dapat menjalankan manajemen keuangan dengan baik, hal ini dilakukan agar perusahaan dapat melaksanakan kegiatan operasional perusahaan dengan lebih efektif dan efisien, sehingga perusahaan dapat mengembangkan dan mempertahankan aktivitas serta keberadaan perusahaan.

cepat dan tepat. Melalui analisis laporan keuangan, manajemen dapat mengetahui posisi keuangan, kinerja keuangan dan kekuatan keuangan (financial strength) yang dimiliki perusahaan. Selain berguna bagi perusahaan dan manajemennya, analisis laporan keuangan juga diperlukan oleh pihak-pihak yang berkepentingan lain seperti kreditor, investor dan pemerintah untuk menilai kondisi keuangan perusahaan dan perkembangan dari perusahaan tersebut.

Seorang akuntan dituntut untuk mempu menilai kondisi dan perkembangan perusahaan melalui laporan keuangan agar dapat mempertahankan keberadaaan perusahaan dan mampu meningkatkan pertumbuhan perusahaan ditengah pertumbuhan ekonomi yang semakin pesat dan persaingan usaha yang semakin ketat.

Berdasarkan uraian tersebut di atas maka penulis mempersiapkan Teori Akuntansi mengenai, “Penerapan Revenue, Expense, Gain, Loss, Asset, dan Liabilities pada PT Tri Banyan Tirta”

1.2. Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka penulis dapat menyimpulkan bahwa diperlukan analisis laporan keuangan PT Tri Banyan Tirta Tbk, sebagai salah satu industri pengolah air minum menurut teori akuntansi yang telah disepakati sebelumnya.

1.3. Rumusan Masalah

Bagaimanakah hubungan antara Teori Akuntansi yang berhubungan dengan Revenue & Gains, Expense & Loss, Asset, Liabilities, Capital, Pengungkapan dan Regulasi tentang Pelaporan Keuangan dengan fakta Laporan Keuangan PT Tri Banyan Tirta Tbk?

1.4. Tujuan Penulisan

akan dicapai. Tujuan penulisan tersebut yakni untuk mendapatkan gambaran yang pasti tentang hubungan penerapan antara Fakta dalam Laporan Keuangan PT Tri Banyan Tirta Tbk dengan Teori Akuntansi yang berhubungan dengan Revenue & Gains, Expense & Loss, Asset, Liabilities, Capital, Pengungkapan dan Regulasi tentang Pelaporan Keuangan.

1.5.

Manfaat Penulisan

Ada beberapa manfaat yang penulis harapkan dalam penulisan makalah ini yaitu sebagai berikut:

1. Meningkatkan wawasan dan pengetahuan tentang seluk beluk ilmu akuntansi dan penerapannya dalam perusahaan manufaktur.

2. Meningkatkan rasa disiplin dan tanggung jawab dalam menyelesaikan suatu masalah atau pekerjaan yang dibebankan orang lain kepada penulis.

3. Sebagai bahan bacaan dan acuan bagi diri sendiri, rekan-rekan, serta generasi yang akan datang.

KERANGKA TEORI

2.1. Teori yang Berhubungan dengan Revenue & Gains

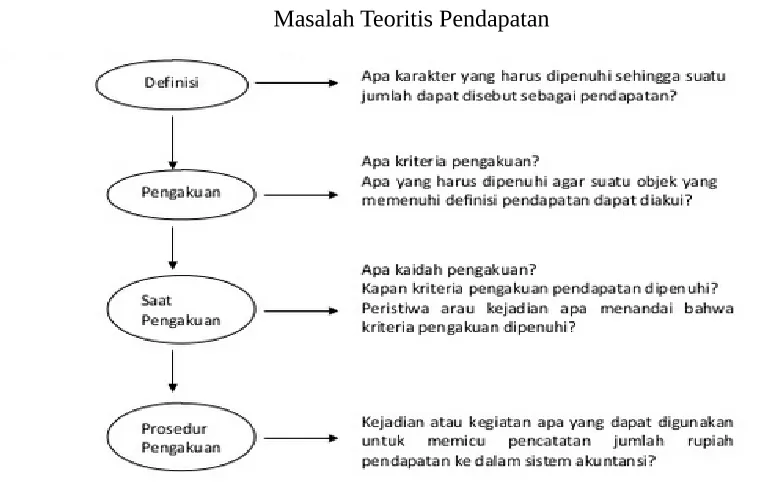

Pembahasan pendapatan meliputi pengertian, pengukuran, pengakuan, dan penilaian. Karena sifatnya sebagai elemen nominal atau penyebab perubahan ekuitas, pengertian (definisi) dan pengakuan menjadi masalah kritis dalam pembahasan pendapatan. Masalah penilaian tidak begitu kritis karena saldo pendapatan merupakan akumulasi jumlah rupiah dan bukan merupakan sisa potensi jasa seperti aset atau kewajiban. Masalah teoritis pendapatan dapat dilukiskan dalam gambar 2.1 berikut.

Gambar 2.1

Masalah Teoritis Pendapatan

Masalah definisi dan pengakuan merupakan masalah pada level perekayasaan sehingga keduanya masuk dalam rerangka konseptual. Saat pengakuan merupakan masalah kebijakan pada level penyusunan standar. Artinya, atas dasar konsep-konsep pengakuan yang ditetapkan dalam rerangka konseptual, penyusun standar menentukan pilihan untuk menggunakan saat pengakuan pendapatan tertentu untuk jenis perusahaan tertentu.

dipisahkan dengan masalah pengakuan pendapatan. Suatu objek yang masuk dalam definisi pendapatan tidak dengan sendirinya dapat diakui sebagai pendapatan dan terefleksi dalam statemen keuangan.

Pengertian

Berbagai karakeristik dilekatkan pada pengertian pendapatan. Berbagai sumber memaknai pendapatan yang kurang lebih sama walaupun terdapat variasi. Dalam SFAC No. 6, FASB mendefinisikan pendapatan dan untung sebagai berikut:

Revenues are inflows or other enhancements of assets of an entity or settlement of its liabilities (or combination of both) from delivering or producing or producing goods, rendering services, or other activities that constitute the entity’s ongoing major or central operation (prg. 78).

Gains are increases in equity (net assets) from peripheral or incidental transaction of an entity and from all other transactions and other events and circumstances affecting the entity except those that result from revenues or investments by owners (prg. 82).

Dalam Standar Akuntansi Keuangan (2002), IAI mengadopsi definisi pendapatan dari IASC yang menempatkan pendapatan (revenue) sebagai unsur penghasilan (income) sebagai berikut:

Income is an increases in economic benefits during the accounting period in the form of inflows or enhancements of assets or decreases of liabilities that result in increase in equity, other than those relating to equity participants

(hlm. 17).

The definition of income ecompasses both revenue and gains. Revenue arises in the course of the ordinary activities of an enterprise and is referred to by a variety of different names including sales, fees, interests, dividends, royalties, and rents (hlm. 18).

from revenues. Hence, they are not regarded as constituting a separate element in this framework (hlm. 18).

Definisi-definisi diatas memisahkan antara pengertian dan pengakuan sehingga tidak ada karakteristik yang menunjukan kriteria pengakuan. Sementara itu,

Accounting Principal Boards/APB (1970) mendefinisi pendapatan dengan memasukan kriteria pengakuan sebagai berikut (APB Statement No. 4, prg. 134):

Revenues-gross increase in assets or gross in assets or gross decreases in liabilities recognized and measured in conformity with generally accepted accounting principles that results from those types of profit-directed activites of an enterprise that ca change owner’s equity.

Dari beberapa definisi diatas, dapat didaftarkan karakteristik-karakteristik atau kata-kata kunci yang membentuk pengertian pendapatan dan untung. Yang membentuk pengertian pendapatan adalah:

1) Aliran masuk atau kenaikan aset.

2) Kegiatan yang merepresentasi operasi utama atau sentral yang terus-menerus. 3) Pelunasan, penurunan, atau pengurangan kewajiban.

4) Suatu entitas. 5) Produk perusahaan. 6) Pertukaran produk.

7) Menyandang beberapa nama atau mengambil beberapa bentuk. 8) Mengakibatkan kenaikan ekuitas.

Untung

Banyak argunen diajukan mengenai perlu atau tidaknya pendapatan dan untung dibedakan. FASB membatasi pengertian pendapatan hanya untuk kenaikan aset yang berkaitan dengan operasi utama atau sentral. Sementara itu, IAI dan APB tidak membedakan untung dan pendapatan dan keduanya digabung dalam satu konsep penghasilan (income). Seperti pendapatan, kata-kata kunci yang melekat pada pengertian untung adalah:

1) Kenaikan ekuitas (aset bersih). 2) Transaksi periferal atau insidental.

Untung perlu didefinisi dan dibedakan dengan pendapatan oleh FASB karena adanya karakteristik sumber yang dapat dibedakan dengan operasi utama. Dua hal yang menyebabkan bahwa transaksi atau kejadian berbeda dengan opersi utama yaitu yang bersifat terkendali dan di luar kendali atau antisipasi manajemen. FASB merinci lebih lanjut mengenai transaksi, kejadian, atau keadaan yang menimbulkan untung menjdi empat sumber atau karakteristik yaitu (SFAC No. 6, prg. 85):

a. Periferal dan insidental: misalnya penjualan investasi dalam surat-surat berharga, penjualan aset tetap, pelunasan utang obligasi sebelum jatuh tempo. b. Transfer nontimbal-balik (nonreciprocal transfers) dengan pihak lain:

misalnya hadiah dan donasi (bagi organisasi nonprofit) dan penerimaan ganti rugi pemenangan tuntutan perkara hukum.

c. Penahanan aset (holding assets): misalnya kenaikan harga sekuritas investasi, kenaikan nilai tukar valuta asing, dan kenaikan karena penahanan persediaan. d. Faktor lingkungan: misalnya ganti rugi asuransi musibah alam yang melebihi

kos aset yang rusak.

Pengakuan Pendapatan

Pengakuan adalah pencatatan jumlah rupiah secara resmi ke dalam sistem akuntansi sehingga jumlah tersebut terefleksi dalam statement keuangan.Secara konseptual pendapatan hanya dapat diakui kalau memenuhi kualitas keterukuran (measurability) dan keterandalan (reliability).

Pembentukan pendapatan

Pembentukan pendapatan adalah suatu konsep yang berkaitan dengan masalah kapan dan bagaimana sesungguhnya pendapatan itu timbul atau menjadi ada dengan artian apakah pendapatan itu timbul karena kegiatan produktif atau karena kejadian tertentu.

Realisasi pendapatan

Saat pengakuan pendapatan

1. Pada saat kontrak penjualan, jika perusahaan telah menandatangani kontrak

perusahaan dan bahkan sudah menerima kas untuk seluruh nilai kontrak tetapi

perusahaan belum mulai memproduksi barang. Pada keadaan ini pendapatan sudah

terealisasi, tetapi belum terbentuk. Pengakuan harus menunggu sampai proses

penghimpunan cukup selesai yaitu ditahap penjualan. Pada umumnya perlakuan

semacam ini berlaku untuk perusahaan yang memproduksi barang konsumsi dan

jarak antara penandatanganan kontrak dan penyerahan barang cukup pendek

(kurang dari satu tahun).

2. Selama proses produksi secara bertahap, maksudnya dalam industri tertentu

pembuatan produk memerlukan waktu yang cukup lama. Biasanya produk

semacam itu diperlakukan sebagai projek dan dilaksanakan atas dasar kontrak

sehingga pendapatan telah terealisasi untuk seluruh periode kontrak tetapi mungkin

belum cukup terbentuk pada akhir tiap periode akuntansi. Dalam hal ini,

pengakuan pendapatan dapat dilakukan secara bertahap (per periode akuntansi)

sejalan dengan kemajuan proses produksi atau sekaligus pada saat projek selesai

dan diserahkan. Cara pertama disebut metode presentasi penyelesaian

(percentage-of-completion method), sedangkan yang terakhir disebut metode kontrak selesai

(completed-contract method).

Masalah pengakuan yang timbul selama proses produksi yaitu akresi, Apresiasi,

dan penghematan kos. Akresi yaitu pertambahan nilai akibat pertumbuhan fisis

atau proses alamiyah lainnya. Apresiasi yaitu selisih nilai pasar wajar asset

3. Pada saat produk selesai, jika tidak ada kontrak sebelumnya, hanya kriteria yang

terbentuk yang dipenuhi. Pengakuan pendapatan atas dasar saat produk selesai

diproduksi dapat dianggap layak untuk industri ekstraktif (pertambangan) termasuk

pertanian. Kondisi ini memungkinkan untuk menaksir dengan cukup tepat nilai jual

yang dapat direalisasi suatu persediaan barang menjadi ada pada tanggal tertentu.

Jadi, kondisi ini dapat mengganti kriteria cukup pasti terealisasi.

4. Pada saat penjualan, pengakuan ini merupakan dasar yang paling umum karena

pada saat penjualan kriteria penghimpunan dan realisasi telah terpenuhi. Dengan

demikian, saat penjualan merupakan saat yang kritis dalam operasi perusahaan

sehingga menjadi standar utama dalam pengakuan pendapatan. Transaksi penjualan

mengakibatkan masuknya aset baru ke dalam perusahaan untuk menutup kos yang

terserap untuk melaksanakan kegiatan produksi dengan penyerahan produk,

menyediakan dana sebagai imbalan untuk pembayaran pajak kepada pemerintah,

bunga kepada kreditor, dan deviden kepada pemegang saham. Kendati saat

penjualan menjadi standar umum pengakuan pendapatan, terdapat beberapa hal

yang sering diajukan sebagai keberatan terhadap dasar tersebut. Hal pertama

berkaitan dengan kepastian pengukuran pendapatan akibat kos purna-jual atau

pasca-jual (after-sales-cost atau after costs). Ada kegiatan yang masih dilakukan

perusahaan untuk menuntaskan penjualan kos yang menimbulkan kos. Masalah

lain berkaitan dengan kemungkinan atau pengembalian barang. Akhirnya, masalah

kemungkinan ketaktertagihan piutang bila penjualan tidak tunai (masalah

kolektibilitas). Ini berarti piutang belum merupakan bukti penuh terrealisasinya

pendapatan.

Masalah pengakuan yang timbul saat penjualan yaitu, kembalian dan potongan

tunai, kos purnajual, hak pengembalian barang, kerugian piutang, dan makna

penjualan. Potongan tunai dari setiap pengurangan dalam harga yang tetap, seperti

untuk menghitug ekuivalen kas netto yang sebenarnya atau nilai diskonto tunai dari

klaim uang, shingga harus dikurangkan ketika menghitung pendapatan.

5. Pada saat kas terkumpul, pengakuan pada saat kas terkumpul sebenarnya

pengakuan pendapatan berdasarkan asas kas (cash basis). Alasan digunakannya

dasar ini adalah adanya ketidakpastian tentang kolektibilitas atau ketertagihan

piutang. Dengan cara ini, pendapatan diakui sejumlah kas yang diterima pada saat

kas diterima atau terkumpul (sampai akhir periode) dan baru kemudian

menentukan biaya yang berkaitan dengan pendapatan dasar kas tersebut. Dengan

kata lain, pendapatan suatu periode diakui secara proposional atas dasar kas yang

telah diterima dalam periode tersebut.

Saat pengakuan penjualan jasa

AICPA memberikan kaidah pengakuan umum untuk penjualan jasa sebagai berikut:

1. Kalau pemberian jasa terdiri atas pelaksanaan satu pekerjaan atau tindakan,

pendaptan harus diakui pada saat pekerjaan tersebut telah dilakukan.

2. Kalau pemberian jasa terdiri atas pelaksanaan serangkaian pekerjaan atau

tindakan secara bertahap, pendapatan harus diakui selama perioda pelaksanaan

pekerjaan secara proporsional.

3. Kalau pemberian jasa terdiri atas pelaksanaan serangkaian pekerjaan atau

tindakan secara bertahap, pendapatan dapat diakui pada saat seluruh pekerjaan

telah selesai dilaksanakan.

4. Terdapat tingkat ketidakpastian yang tinggi berkenaan dengan ketertagihan atau

2.2.

Teori yang berhubungan dengan Expense & Loss

Definisi Beban

Dalam SFAC No. 6, FASB mendefinisi biaya (expenses) dan rugi (losses) sebagai berikut:

Expenses are outflows or other using up of assets or incurrence of liabilities (or combination of both) from delivering or producing goods, rendering services, or carrying out other activities that constitute the entity’s ongoing major or central operations (prg. 80).

Losses are decreases in equities (net assets) from peripheral or incidental transactions of an entity and from all other transactions and other events and circumstances affecting the entity except those that expenses or distribution to owners (prg. 83).

Sedangkan, IAI (IASC) mendefinisikan biaya dalam Standar Akuntansi Keuangan (2002) sebagai berikut:

Expenses are decreases in economic benefits during the accounting period in the form of outflows of depletions of assets or incurrences of liabilities that results in decreases in equity, other than those relating to equity participants

(hlm. 17).

(Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atauberkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunanekuitas yang tidak menyangkut pembagian kepada penanam modal.)

penurunan aktiva, kenaikan hutang atau ekuitas. SedangkanFASB memiliki sudut pandang sebagai berikut:

1. Tidak menunjukkan dengan jelas peristiwa moneter dan fisik. FASB lebihmenekankan pada peristiwa fisik yaitu penjualan barang atau produk yangdihasilkan.

2. Pemakaian aktiva harus menunjukkan suatu kos yang dinyatakan keluarsebagai biaya.

3. Apabila dilihat dari sudut pandang tradisional definisi yang dikemukakanFASB menunjukkan bahwa beban hanya dihasilkan dari pemakaian aktivauntuk tujuan menghasilkan pendapatan pada periode yang berjalan.

IAI dan FASB membedakan kos menjadi beban dan rugi, sedangkan IAI tidak. IAI dan FASB memang mempertimbangkan pendapatan dalam mengklasifikasi apakah kos tersebut termasuk ke dalam beban ataukah rugi. Apabila kos tersebut tidak menghasilkan pendapatan, baik secara langsungmaupun tidak langsung, maka kos tersebut akan dianggap sebagai rugi (misalnya pemberian donasi, pembayaran pajak, dan lain-lain). Sedangkan IAI membedakan kos hanya dari kadaluarsanya. Kos yang sudah kadaluarsa akan dialui sebagai beban, sedangkan yang belum sebagai aset. Perbedaan tersebut dijelaskan oleh gambar 2.2. di bawah ini.

Gambar 2.2

Menurut Suwardjono dinyatakan bahwa ada beberapa karakteristik penting yang melekat pada makna beban:

1. Aliran keluar/penurunan aset

Untuk menyatakan timbulnya beban, transaksi atau kejadian harus terjadi dalam penurunan aset / yang menimbulkan aliran keluar aset. Aset yang dimaksud adalah semua aset perusahaan. Jadi konsumsi atau pemakaiannya diartikan bahwa manfaat ekonomi aset itu telah habis karena melekat padabarang atau jasa yang telah diserahkan dari kesatuan aset tersebut, sehingga perusahaan sudah tidak menguasai lagi manfaat tersebut.

2. Operasi utama atau sentral

Dinyatakan oleh Suwardjono dalam Teori Akuntansi Perekayasaan Pelaporan Keuangan bahwa tidak semua penurunan atau konsumsi aset membentuk biaya, untuk itu biaya konsumsi harus berkaitan dengan kegiatan utama. Yang dimaksud kegiatan utama adalah kegiatan penciptaan pendapatan (laba) yangdirepresentasi dalam kegiatan memproduksi barang. Sehingga biaya adalah penurunan aset yang berkaitan dengan operasi dan bukan dengan investasi dan pendanaan.

Terdapat suatu keadaan dimana perusahaan telah memanfaatkan barang dan jasa namun sebelumnya tidak mengakuinya sebagai aset atau belum mengakui kewajiban atas penggunaan barang dan jasa yang dikuasai pihak lain. Hal tersebut menimbulkan keharusan perusahaan untuk membayar atau melakukan pengorbanan ekonomik di masa datang sehingga timbul kewajiban.

4. Penurunan ekuitas

Dalam operasi sentral perusahaan, dengan adanya penurunan aset atau kenaikan kewajiban akan mengubah ekuitas atau menurunkan ekuitas. Namun, penurunan ekuitas merupakan karakteristik pendukung karena tidak setiap penurunan aset mengakibatkan penurunan ekuitas. Misalnya pembagian deviden yang menyebabkan penurunan aset tetapi tidak disebut sebagai beban.

5. Diukur atau dikaitkan dengan kos Dalam hal ini beban timbul dari adanya kos yang dikeluarkan oleh perusahaan untuk memperoleh aset. Beban diukur berdasarkan jumlah kos dari aset yang telah dimanfaatkan selama periode berjalan.

6. Bukan berasal dari transaksi dengan pemilik Berdasarkan prinsip kesatuan usaha, maka harus ada pemisahan antara beban yang dihasilkan oleh perusahaan dan pemilik. Beban yang diakui dalam laporan keuangan merupakan beban yang berasal dari transaksi perusahaan, bukan pemilik.

7. Untuk menghasilkan pendapatan Beban merupakan pengorbanan perusahaan dari barang atau jasa yang telah dikonsumsi perusahaan untuk memperoleh pendapatan.

Rugi

penggunaan aset (barang dan jasa). Namun, dari definisi yang terdapat dalam Konsep Dasar Penyusunan dan Penyajian Laporan Keuangan, IAI (1994) tidak memisahkan biaya dengan rugi. Jadi semua potensi jasa baik yang digunakan secara langsung ataupun tidak langsung untuk memperoleh pendapatan disebut dengan biaya. IAI (1994) bahkan secara spesifik menyebutkan hal tersebut seperti yang tertulis pada paragraf 78 berikut ini : kerugian termasuk dalam kelompok beban. Pada dasarnya pembedaan antara beban dan rugi hanya untuk kepentingan pengungkapan seperti pada pendapatan dan untung.

Pengakuan Beban

Pengakuan beban menurut kerangka kerja IASB terdiri dari dua kriteria utama yaitu :

1. Terdapat kemungkinan adanya keuntungan yang akan mengalir keperusahaan. Tingkat kemungkinan tersebut memang merupakan konsep yang tidak mutlak. Hal tersebut tergantung pada ketersediaan bukti ketika laporan keuangan akan disusun atau dipersiapkan.

2. Memiliki nilai yang dapat diukur dan reliabel. Dengan demikian untuk akun-akun yang menggunakan estimasi, diperlukan bukti-bukti yangmendukung validitas estimasi tersebut. Beban harus diakui dalam laporan laba rugi ketika penurunan keuntungan ekonomi di masa depan berhubungan dengan penurunan aset atau peningkatan kewajiban dapat diukur secara reliabel.

Semua kos dapat ditangguhkan pembebanannya apabila kos tersebut memenuhi kriteria sebagai aktiva yaitu:

Memenuhi definisi aktiva (memiliki manfaat ekonomi masa mendatang, dikuasai oleh perusahaan, dan berasal dari transaksimasa lalu).

Ada kemungkinan yang cukup bahwa manfaat ekonomi masa mendatang yang melekat pada aktiva dapat dinikmati oleh entitas yang menguasai.

Beban juga dapat timbul dalam laporan laba rugi pada saat timbul kewajiban tanpa adanya pengakuan aktiva. Misalnya adanya hutang garansi produk.

Pengukuran Beban

Dalam mengukur beban dalam satu periode akuntansi, dibutuhkan berbagai keputusan atau pertimbangan untuk menentukan bagaimana beban tersebut akan dialokasikan pada periode-periode selanjutnya yang menunjukkan adanya pendapatan. Dalam hal tersebut, terdapat berbagai standar akuntansi yangdapat digunakan sebagai acuan atau pedoman.

Sejalan dengan penilaian aktiva, biaya dapat diukur atas dasar jumlahrupiah yang digunakan untuk penilaian aktiva dan hutang. Oleh karena itu,pengukuran biaya dapat didasarkan pada:

Kos Historis

Kos historis merupakan jumlah rupiah kas atau setaranya yang dikorbankan untuk memperoleh aktiva. Pengukuran beban atas dasar koshistoris dapat digunakan untuk jenis aktiva seperti gedung, peralatan, dan sebagainya.

Kos Pengganti / Kos Masukan Terkini (Replacement Cost / Curent Input Cost )

Kos masukkan terkini menunjukkan jumlah rupiah harga pertukaran yangharus dikorbankan sekarang oleh suatu entitas untuk memperoleh aktiva yang sejenis dalam kondisi yang sama. Contohnya, penilaian untuk persediaan.

Setara Kas (Cash Equivalent)

Meskipun pada prakteknya metode pengukuran yang masih banyak digunakan adalah historical cost, namun dengan mulai diadopsinya IFRS di Indonesia, maka pengukuran yang sesuai standar adalah dengan menggunakan metode fair value. Dengan demikian, untuk pencatatan beban sebagai akibat dari depresiasi (penyusutan), nilai yang dicantumkan dalam beban adalah nilai selisih antara nilai wajar dengan nilai buku (apabila nilai wajar lebih kecil dari nilai bukunya).

Alokasi Beban

Salah satu cara untuk mengukur beban adalah dengan mengalokasikan beban-beban tersebut ke periode-periode dimana beban-beban tersebut dinikmati. Hal ini biasanya disebut dengan matching concept. Konsep tersebut memperlakukan kos dengan mengalokasikan kos yang sudah kadaluarsa (beban) ke periode-periode dimana beban tersebut terjadi. Namun, pengalokasian tersebut hanya bersifat estimasi. Dalam akuntansi, pencocokan antara beban dan pendapatan merupakan fungsi utama, namun hal tersebut tetap saja sulit untuk dilakukan karena berhubungan dengan penilaian akuntan tersebut. Akuntan harus mengidentifikasi mana aset yang telah digunakan (kadaluarsa) dan jumlah yang harus ditulis sebagai tandingan pendapatan pada periode tersebut.

Matching Concept adalah hal yang paling penting dalam akuntansi biayahistoris. Kos yang sudah kadaluarsa akan menjadi beban dan disajikan dalam laporan laba rugi, sedangkan kos yang belum kadaluarsa akan dicatat sebagai asetdan disajikan dalam laporan posisi keuangan. Untuk mengatasi masalah penentuan dan pengukuran kos menjadi beban, terdapat tiga metode dari matchingkos yang sering digunakan, yaitu:

a. Hubungan Sebab dan Akibat

akibat dari adanya beban. Sesuai dengan prinsip pengakuan pendapatan, tidak ada kos penjualan jika tidak ada pendapatan.

b. Alokasi yang sistematis dan rasional

Tidak semua beban dapat dialokasikan dengan menggunakan konsep sebab dan akibat. Sebagai salah satu alternatif, alokasi yang sistematis dan rasional dapat digunakan. Tujuannya yaitu untuk mengakui beban dalam periode akuntansi dimana pada periode tersebut beban itu dimanfaatkan atau telah kadaluarsa. Jadi, beban dialokasikan pada periode dimana beban tersebut dikonsumsi, bukan berdasar produk yangdihasilkan.

c. Pengakuan Sesegera Mungkin

Merupakan konsep yang mengakui dan mengukur kos yang dikeluarkan sesegera mungkin sebagai beban karena tidak adanya manfaat ekonomi yang dapat diukur secara reliabel.

Gambar 2.3

2.3. Teori yang Berhubungan dengan Asset

FASB mendefinisi aset dalam rerangka konseptualnya sebagai berikut (SFAC No. 6, prg.25):

Assets are probable future economic benefits obtained or controlled by a particular entity as a result of past transaction or events.

(Aset adalah manfaat ekonomik masa datang yang cukup pasti yang diperoleh atau dikuasai / dikendalikan ole suatu entitas sebagai akibat transaksi atau kejadian masa lalu.)

Dengan makna yang sama, IASC mendefinisi aset sebagai berikut:

An asset is a resource controlled by the enterprise as a result of past events and from which future economic benefits are expected to flow to the enterprise.

Definisi yang dapat menggabungkan makna, pengukuran, dan pengakuan diajukan oleh APB dalam APB No. 4 sebagai berikut (prg. 132):

include certain deffered charges that are not resources but that are recognized and measured in conformity with generally accepted accounting principles.

Dengan berbagai definisi diatas, pada dasarnya dapat disimpulkan bahwa terdapat tiga karakteristik utama yang harus dipenuhi agar suatu objek atau pos dapat disebut sebagai aset, yaitu:

a) Manfaat ekonomik

Untuk dapat disebut sebagai aset, suatu objek harus mengandung manfaat ekonomik di masa datang yang cukup pasti. Ini mengisyaratkan bahwa manfaat tersebut terukur dan dapat dikaitkan dengan kemampuannya untuk mendatangkan pendapatan atau aliran kas di masa datang.

b) Dikuasai oleh entitas

Untuk dapat dikuasai sebagai asset, suatu objek atau pos tidak harus dimiliki oleh entitas tapi cukup dikuasai oleh entitas. Pemilikan (ownership) mempunyai makna yuridis atau legal. Artinya, untuk memiliki suatu objek diperlukan proses yang disebut transfer hak milik (transfer of title). Konsep penguasaan (kendali) lebih penting daripada konsep pemilikan. Hal ini disebabkan oleh konsep dasar substansi mengungguli bentuk yuridis (substance over form). Substansi atau tujuan dari pemilikan adalah penguasaan yang berarti kemampuan perusahaan untuk mendapatkan, memelihara/menahan, menukarkan, menggunakan manfaat ekonomik dan mencegah akses pihak lain terhadap manfaat tersebut. Most (1982, hlm. 341-342) mengemukakan bahwa penguasaan atau kendali terhadap suatu objek dapat diperoleh dengan cara:

1. Pembelian (by purchase): dengan pengeluaran / pengorbanan. 2. Pembelian (by gift)

5. Produksi / transformasi (by production / transformation) 6. Penjualan (by sale)

7. Lain-lain seperti pertukaran (by barter), peminjaman (by loan), penjaminan (by bailment), pengkonsignasinaan (by consignment), dan berbagai transaksi komersial (by commercial transaction) yang diakui hukum atau kebiasaan bisnis

c) Akibat transaksi atau kejadian masa lalu

Kriteria ini menyempurnakan kriteria penguasaan dan sekaligus sebagai kriteria atau tes pertama (first-test) pengakuan objek sebagai aset tetapi tidak cukup untuk mengakui secara resmi dalam sistem pembukuan. Jadi, manfaat ekonomik dan penugasan atau hak atas manfaat saja tidak cukup untuk memasukkan suatu objek ke dalam aset kesatuan usaha untuk dilaporkan via statemen keuangan (neraca). Pengakuan harus didahului oleh transaksi atau kejadian ekonomik.

Selain karakteristik diatas, FASB menyebutkan beberapa karakteristik pendukung yaitu melibatkan kos (acquired at a cost), berwujud (tangible), tertukarkan (exchangeable), terpisahkan (severable), dan berkekuatan hukum (legally enforceable). Karakteristik pendukung tersebut lebih menguatkan atau meyakinkan adanya aset tetapi tiadanya karakteristik pendukung tidak menghalangi suatu objek untuk memenuhi syarat sebagai aset.

Pengukuran

1) Pengukuran (measurement), pengakuan (recognition), dan klasifikasi (classification) pertama kali pada saat terjadinya. Untuk selanjutnya seluruh kegiatan dalam tahap ini disebut pengukuran saja.

2) Pencatatan berikutnya dalam rangka mengikuti aliran fisis aset berupa alokasi, distribusi, dan penggabungan untuk kepentingan internal/manajerial atau untuk kepentingan pengkosan produk. Untuk selanjutnya seluruh kegiatan dalam tahap ini disebut penelusuran (tracing).

3) Pembebanan ke pendapatan periode berjalan atau periode-periode yang akan datang. Kos yang belum menjadi beban pendapatan (biaya) akan melekat pada objek menjadi aset badan usaha. Untuk selanjutnya seluruh kegiatan dalam tahap ini disebut pembebanan ke pendapatan (charging to revenues).

Penilaian

Penilaian adalah proses penentuan jumlah rupiah suatu objek untuk menentukan makna ekonomiknya di masa lalu, sekarang, atau mendatang. Di dalam akuntansi, istilah pengukuran dan penilaian sering tidak dibedakan karena adanya asumsi bahwa akuntansi menggunakan unit moneter untuk mengukur makna ekonomik suatu objek, pos, atau elemen. Pengukuran biasanya digunakan dalam akuntansi untuk menunjuk proses penentuan jumlah rupiah yang harus dicatat untuk objek pada saat pemerolehan. Penilaian biasanya digunakan untuk menunjuk proses penentuan jumlah rupiah yang harus dilekatkan pada tiap elemen atau pos statemen keuangan pada saat penyajian.

Konsep dan Basis Penilaian

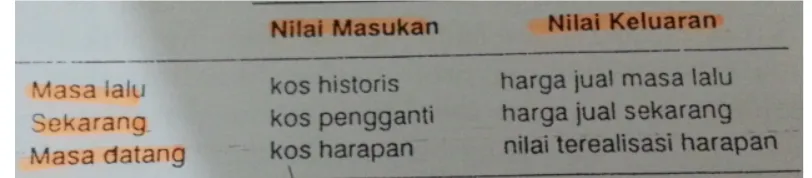

Hendricksen dan Van Breda (1992) membahas konsep dan dasar penilaian aset untuk tujuan pelaporan keuangan dari dimensi yaitu arah aliran aset dan waktu. Nilai pertukaran aset itu sendiri dapat dipandang dari dua sisi yaitu pertukaran dalam pemerolehan dan pertukaran dalam pemanfaatan aset. Nilai yang diperoleh atas dasar pertukaran pemerolehan disebut dengan nilai masukan (input/entry values atau exchange input values) sedangkan nilai yang diperoleh dari pertukaran pemanfaatan disebut nilai keluaran (output/exit values atau exchange output values).

Walaupun penyajian aset adalah untuk saat tertentu yang dalam dimensi waktu dapat diletakkan sebagai titik sekarang (current), nilai pertukaran yang dapat dijadikan basis penilaian dapat nilai pertukaran masa lalu (past), atau masa mendatang (future). Dimensi waktu dan arah (pemerolehan atau pemakaian) menghasilkan enam basis pengukuran sebagaimana dikemukakan Hendrickesn dan Van Breda (1992, hlm. 489) yaitu: kos historis (historical cost), kos pengganti (replacement cost), kos harapan (expected costs), harga jual masa lalu (pas selling prices), harga jual sekarang (current selling prices), dan nilai terealisasi harapan (expected relizable values). Gambar 2.4 berikut menyarikan hubungan antara berbagai dasar pengukuran tersebut.

Gambar 2.4

Basis Pengukuran Dalam Dimensi Waktu dan Aliran Aset

Pengakuan

Suatu jumlah rupiah atau kos diakui sebagai aset apabila jumlah rupiah tersebut timbul akibat transaksi, kejadian, atau keadaan yang mempengaruhi aset. Pada umumnya pengakuan aset dilakukan besamaan dengan adanya transaksi, kejadian, atau keadaan tersebut. Di samping memenuhi definisi aset, kriteria keterukuran, keberpautan, dan keterandalan harus dipenuhi pula. Dengan mengutip Sterling, Belkaoui (1993, hlm. 194-195) menunjukan kondisi perlu (necessary) dan kondisi cukup (sufficient) yang merupakan penguji (tests) yang cukup rinci untuk mengakui aset yaitu:

1. Deteksi adanya aset (detection of existence test). Untuk mengakui aset, harus ada transaksi yang menandai timbulnya aset.

2. Seumber ekonomik dan kewajiban (economic resources and obligation test). Untuk mengakui aset, suatu objek harus merupakan sumber ekonomik yang langka, dibutuhkan dan berharga.

3. Berkaitan dengan entitas (entity association test). Untuk mengakui aset, kesatuan usaha harus mengendalikan atau menguasai objek aset.

4. Mengandung nilai (non-zero magnitude test). Untuk mengakui aset, suatu objek harus mempunyai manfaat yang terukur secara moneter.

5. Berkaitan dengan waktu pelaporan (temporal association test). Untuk mengakui aset, semuapenguji diatas harus dipenuhi pada tanggal pelaporan (tanggal neraca).

6. Verifikasi (verification test). Untuk mengakui aset, harus ada bukti pendukung untuk meyakinkan bahwa kelima penguji diatas dipenuhi.

kos dikapitalisasi (capitalized) atau dibiayakan (expensed). Bila kaidah pengakuan diatas tidak dipenuhi, kos diperlakukan menjadi beban pendapatan sebagai biaya atau rugi.

2.4. Teori yang Berhubungan dengan Liabilities

Kewajiban merupakan hutang masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan megankibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. (paragraph 62), IAI (1994)

FASB mendefinisi kewajiban dalam rerangka konseptualnya sebagai berikut (SFAC No. 6, prg. 35):

Liabilities are probable future sacrifices of economic benefits arising from present obligations of a particular entity to transfer assets or provide services to other entities in the future as a result of past transaction or events.

Kewajiban adalah pengorbanan manfaat ekonomi di masa depan yang mungkin timbul karena kewajiban suatuan usaha pada saat ini untuk menyerahkan aktiva atau memberikan jasa kepada satuan-satuan usaha lain di masa depan sebagai hasil dari peristiwa masa lalu.

Dari definisi yang dikemukakan FASB di atas, pengertian hutang memiliki dua komponen utama yaitu :

Adanya kewajiban sekarang dalam bentuk pengorbanan manfaat ekonomi di masa mendatang dari penyerahan barang atau jasa.

Berasal dari transaksi/peristiwa masa lalu (telah terjadi).

Karakteristik-karakteristik spesifik dari kewajiban adalah sebagai berikut:

2. Kewajiban atau tugas yang setara atau konstruktif harus dimasukkan jika hal itu didasarkan pada keperluan untuk membuat pembayaran masa depan guna mempertahankan hubungan bisnis yang baik atau jika hal itu sesuai dengan praktik bisnis yang normal.

3. Harus tidak ada atau sedikit kebebasan untuk menghindari pengorbanan masa depan. Tidak perlu bahwa jumlah kewajiban itu diketahui secara pasti selama kewajiban masa depan itu mungkin sekali.

5. Lazimnya, harus ada nilai jatuh tempo yang dapat ditentukan atau perkiraan untuk pembayaran suatu jumlah yang ditentukan oleh estimasi layak akan diwajibkan pada suatu waktu tertentu di masa depan, sekalipun ketentuan waktu yang tepat belum diketahui saat ini. Waktu pembayaran dapat diperpanjang dengan menggantikannya dengan kewajiban baru, atau kewajiban itu dapat diakhiri dengan mengkonversinya menjadi ekuitas pemegang saham. Perpanjangan yang berulang atau konversi dari utang tidak mengubah klasifikasi awalnya sebagai suatu kewajiban.

6. Biasanya, pihak yang dibayar harus diketahui atau diidentifikasikan baik secara spesifik atau sebagai suatu kelompok. Akan tetapi, selama yang dibayar akan menjadi dapat diidentifikasikan pada tanggal penyelesaian, tidak perlu si pembayar mengetahui identitas dari yang dibayar atau bahwa kreeditor meneguhkan klaim itu atau mempunyai pengetahuan tentang itu pada saat ini.

Kontrak Mengofset Tanpa Kondisi

Dalam SFAS 87, FASB telah mengizinkan kewajiban pendiun diofsetka oleh dana pensiun di neraca perusahaan yang mensponsori. Yang paling baik, jumlah selisih ditampakkan.

pengharapan yang berbeda tentang nilai hak-hak di dalam kontrak atau tentang efek pengeluaran kas yang terikat.

Pengakuan

Pengakuan mengikuti aturan standar dari SFAC 5 yang menyatakan bahwa suatu kewajiban harus diakui sebagai kewajiban apabila memenuhi empat kriteria umum, yaitu:

1. Memenuhi definisi suatu kewajiban

2. Dapat diukur

3. Relevan

4. Dapat diandalkan

Tujuan dari penilaian kewajiban adalah bahwa pengukuran kewajiban harus memungkinkan penyajian informasi kepada investor dan kreditor sebagai sarana untuk meramalkan arus kas. Tujuan lain mencakup penilaian sebagai dasar untuk perbandingan laba antar periode dan antar perusahaan, dan sebagai perbandingan dari klaim beberapa pemegang ekuitas.

Pada prinsipnya, kewajiban diakui pada saat keharusan telah mengikat akibat transaksi yang sebelumnya telah terjadi. Mengikatnya suatu keharusan harus di evaluasi atas dasar kaidah pengakuan. Empat kaidah pengakuan untuk menandai pengakuan kewajiban, yaitu:

a. Ketersediaan dasar hukum

Kaidah ini terkait dengan kualitas keterandalan dan keberpautan informasi. Ketersediaan dasar hukum yang menimbulkan daya paksa hanya merupakan karakteristik pendukung definisi kewajiban tadi. Jadi, kaidah ini tidak mutlak sehingga kewajiban juga dapat diakui bila terdapat bukti substantif hanya keharusan konstruktif atau demi kedilan.

Kaidah ini merupakan penjabaran teknis kriteria keterandalan. Implikasi dianutnya konsep konservatisma adalah rugi dapat segera diakui tetapi tidak demikian dengan untung. Ini berarti kewajiban dapat diakui segera sedangkan aset tidak.

c. Ketertentuan substansi ekonomik transaksi

Substansi suatu transaksi dapat memicu pencatatan seluruh kewajiban yang timbul ketika transaksi terjadi meskipun secara yuridis/kontraktual kewajiban baru akan mengikat secara berkala pada saat keharusan sekarang timbul. Dalam hal ini, kewajiban dapat atau bahkan harus diakui jika secara substantif sewaguna tersebut sebenarnya adalah pembelian angsuran.

d. Keterukuran nilai kewajiban

Keterukuran merupakan salah satu syarat untuk mencapai kualitas keterandalan informasi. Oleh karena itu, adanya kepastian mengenai jumlah rupiah dapat memicu diakuinya suatu kewajiban. Jika pengukuran suatu pos kewajiban bersifat sangat subjektif dan arbitrer, pada umumnya pos tersebut tidak diakui.

Yang menjadi masalah teknis adalah kapan keempat kaidah di atas dipenuhi. Hal ini berkaitan dengan penentuan saat pengakuan kewajiban. Hendriksen dan Van Breda menunjukkan saat–saat untuk mengakui kewajiban yaitu:

a. Pada saat penandatanganan kontrak bila pada saat itu hak dan kewajiban telah mengikat. Dalam hak kontrak eksekutori, pengakuan menunggu sampai salah satu pihak memanfaatkan/menguasai manfaat yang diperjanjikan atau memenuhi kewajibannya.

b. Bersamaan dengan pengakuan biaya jika barang dan jasa yang menjadi biaya belum dicatat sebagai aset sebelumnya.

c. Bersamaan dengan pengakuan aset. Kewajiban timbul ketika hak untuk menggunakan barang dan jasa diperoleh.

Keempat kaidah tersebut di atas sebagai bukti teknis dan ketentuan saat pencatatan pada umumnya mudah diidentifikasi dan diterapkan untuk keharusan kontraktual, konstruktif, dan demi keadilan.

Pengakuan Kewajiban Bergantung

Untuk keharusan bergantung (khususnya rugi bergantung yang menimbulkan kewajiban), kaidah pengakuan keempat (keterukuran nilai kewajiban) dan pasti setidaknya pengorbanan sumber ekonomik masa datang akan terjadi menimbulkan masalah pengakuan. Oleh karena itu, diperlukan ketentuan yang lebih tegas untuk mengakui kewajiban yang berkaitan dengan rugi bergantung. FSAB memberi contoh keadaan–keadaan kebergantungan rugi yang berpotensi memicu pengakuan kewajiban sebagai berikut:

- Ketertagihan piutang usaha

- Keharusan berkaitan dengan jaminan produk dan kerusakan produk

- Risiko rugi atau kerusakan properitas (fasilitas) kesatuan usaha akibat kebakaran, ledakan, dan bahaya lainnya.

- Ancaman penambilan set oleh pemerintah

- Persengketaan yang memberatkan atau menunggu keputusan

- Klaim atau pungutan yang telah diajukan/dikenakan atau yang mungkin (possible) terjadi

- Risiko rugi akibat bencana yang ditanggung oleh perusahaan asurnsi kerugian dan kecelakaan dan perusahaan reasuransi

- Jaminan bank komersial dalam ikatan standby letters of credit

- Perjanjian untuk membeli kembali piutang atau asset yang terkait yang telah dijual

Pengukur yang paling objektif untuk menentukan kos kewajiban pada saat terjadinya adalah penghargaan sepakatan dalam transaksi–transaksi tersebut dan bukan jumlah rupiah pengorbanan ekonomik masa datang. Jadi, konsep dasar penghargaan berlaku baik untuk aset mupun untuk kewajiban. Hal ini berlaku khususnya untuk kewajiban jangka panjang. Untuk kewajiban jangka pendek, kos penundaan dianggap tidak cukup material sehingga jumlah rupiah kewajban yang tidak akan sama dengan jumlah pengorbanan sumber ekonomik (kas) masa datang.

Kewajiban moneter adalah kewajiban yang dinyatakan dalam satuan nominal. Dengan kata lain, hal itu biasanya melibatkan pembayaran sejumlah uang kas. Dalam semua kasus, penilaian saat ini dari utang adalah nilai sekarang yang didiskontokan dari jumlah yang terutang di masa depan. Karena kewajiban lancar pada umumnya harus dibayarkan dalam jangka pendek, jumlah diskonto biasanya tidak material dan jumlah kewajiban itu dapat disajikan pada nilai nominal (jumlah utang di masa depan).

Dalam kasus kewajiban jangka panjang, jumlah diskonto biasanya signifikan dan karenanya penilaian masa berjalan harus berupa nilai yang didiskontokan dari semua pembayaran masa depan yang akan dilakukan sesuai dengan kontrak itu. Kewajiban lancar nonmoneter adalah kewajiban untuk memberikan barang atau jasa dalam jumlah dan kualitas tertentu. Hal itu biasanya berasal dari pembayaran di muka untuk jasa oleh pelanggan. Kewajiban moneter dinyatakan dalam satuan harga yang ditentukan lebih dahulu atau yang disepakati untuk barang atau jasa spesifik. Jadi, nilai moneter dari barang dan jasa itu dapat berubah, tetapi kuantitas dan kualitasnya tidak.

ARB 43, secara spesifik memasukkan di dalam kewajiban lancar, uang muka untuk penyerahan barang atau pelaksanaan jasa dalam kegiatan operasi yang normal. Perlakuan uang muka sebagai kewajiban lancar benar karena dua alasan:

2. Kewajiban untuk memberikan barang atau jasa umumnya merupakan bagian dari operasi berjalan.

Pelunasan

Pelunasan adalah tindakan atau upaya yang sengaja dilakukan oleh kesatuan usaha sehingga bebas dari kewajiban tersebut. Pelunasan biasanya pemenuhan secara langsung kepada pihak yang berpiutang. Pelunasan menjadikan kewajiban tersebut hapus, tiada atau lenyap secara langsung. Beberapa kewajiban menjadi batal atau kesatuan usaha menjadi bebas dari kewajiban lantaran penghapusan seluruhnya/sebagian, kompromi, penimbulan/pengakuan kewajiban baru/pengganti, pengambilalihan kewajiban oleh pihak lain atau restrukturisasi utang. FASB menentukan kriteria lenyapnya suatu kewajiban sebagai berikut:

a. Debitor membayar/melunasi kreditor dan bebas dari semua keharusan yang berkaitan dengan utang.

b. Debitor telah dibebaskan secara hukum dari statusnya sebagai penanggung utang baik keputusan pengadilan maupun oleh kreditor dan dapat dipastikan bahwa debitor tidak akan diharuskan melakukan pembayaran di masa datang yang berkaitan dengan utang.

c. Debitor menaruh kas atau aset lainnya yang tidak dapat ditarik kembali dalam suatu perwakilan yang semata-mata digunakan untuk pelunasan pembayaran bunga serta pokok suatu pinjaman tertentu dan sangat kecil kemungkinan bagi debitor untuk diharuskan lagi melakukan pembayaran di masa datang yang berkaitan dengan pinjaman tersebut.

Transfer Aset Finansial

tuntas. Pelunasan kewajiban dengan aset finansial juga dapat bersifat tuntas bila penyerahan aset finansial bersifat tak bersyarat dan dianggap sebagai penjualan. Artinya, aset finansial dianggap dijual secara tunai dan kas yang diterima dianggap untuk melinasi utangnya.

Penilaian

Penilaian kewajiban pada saat tertentu adalah penentuan jumlah rupiah yang harus dikorbankan seandainya pada saat tersebut kewajiban harus dilunasi. Dengan kata lain, penilaian adalah penentuan nilai sekarang kewajiban. Atribut Penilaian Menurut FASB

a. Nilai pasar sekarang (current market value)

b. Nilai pelunasan neto (net settlement value)

c. Nilai diskunan aliran kas masa datang (discounted value of future cash flows)

Penyajian

Kewajiban disajikan dalam neraca atas dasar urutan kelancarannya sejalan dengan penyajian aset. Aset lancar disajikan menurut urutan likuiditas sedangkan kewajiban disajikan menurut urutan jatuh tempo. PSAK No. 1 menentukan bahwa semua kewajiban yang tidak memenuhi kriteria sebagai kewajiban jangka pendek harus diklasifikasi sebagai kewajiban jangka panjang. Semua kewajiban diklasifikasi sebagai jangka pendek bila:

1. Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan, atau

2. Jatuh tempo dalam jangka waktu dua belas bulan dari tanggal neraca.

1. Kesepakatan awal perjanjian pinjaman untuk jangka waktu lebih dari dua belas bulan.

2. Perusahaan bermaksud membiayai kembali kewajibannya dengan pendanaan jangka panjang.

3. Pembiayaan pendanaan jangka panjang didukung dengan perjanjian pembiayaan kembali atau penjadualan kembali pembayaran yang resmi disepakati sebelum laporan keuangan disetujui.

2.5. Teori yang Berhubungan dengan Capital

Ekuitas tidak dapat didefinisikan secara independen terhadap aset dan kewajiban. Dalam kerangka dasar Standar Akuntasi Keuangan (2002), misalnya Ikatan Akuntan Indonesia (IAI) mendefinisikan ekuitas sebagai berikut (pasal 49):

Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

Definisi diatas tidak jauh berbeda dengan apa yang dikemukakan oleh FASB dalam SFAC No. 6 sebagai berikut:

Equity or net asset is the residual interest in the assets of an entity that remains after deducting its liabilities.

berbagai sumber yang lain mendefinisikan ekuitas yang tidaktidak berbeda dengan defini diatas. Ekuitas didefinisikan sebagai hak residual untuk menunjukan bahwa ekuitas buakn kewajiban. Ini berarti ekuitas bukan pengorbanan sumber ekonomik masa datang. Karena didefinisi atas dasar aset dan kewajiban, nilai ekuitas juga bergantung pada bagaimana aset dan kewajiban diukur.

Atas dasar konsep kesatuan usaha, kreditor dan pemegang saham sama-sama mempunyai klaim atau hak untuk dilunasi atas dana yang ditanamkan dalam perusahaan.

jadi, klaim kreditor terbatas jumlahnya dan harus diselesaikan padatanggal tertentu sementara klaim pemegang sahalm merupakan jumlah residual dan tidak harus diselesaikan atau dilunasipada tanggal tertentu.

Hak kreditor atau pemilik (pemegang saham) juga berbeda dalam hal penggunaan aset. Kreditor pada umumya tidak mempunyai akses dan kendali dalam penggunaan aset perusahaan. Mereka juga tidak mempunyai hak dalam pengambilkan keputusan operasi perusahaan secara langsung. Di lain pihak, pemilik (khusus dalam perusahaan peseorangan) mempunyai akses, hak,dan autoritas untuk menjalankan perusahaan dan menggunakan atau mengendalikan aset.

Perjanjian menimbulkan hak dan kewajiban. substansi ekonomik perjanjian antara kreditor dengan perusahaan berbedadengan antara pemegang saham dan perusahaan dalam hal resiko terhadap rugi. Karena kreditor diprioritaskan, resiko mereka lebih kecil dari pemegang saham. Pemegang saham menanggung segala resiko yang berkaitan dengan operasi perusahaan. Oleh karena itu, hak kreditor sebenarnya berbeda dengan hak pemegang saham, kreditor berhak atas pelunasan sedangkan pemegang saham berhak atas pembagian laba (residual). jadi secara substansi ekonomik, kreditor menanggung resiko lebih kecil dan dengan demikian mendapat imbalan tetap berupa bunga dan pokok pinjaman sedangkan pemegang saham menanggung resiko lebih besar sehingga berhak atas kembalian (rate of return) yang berfariasi melalui pembagian laba (participation in profits).

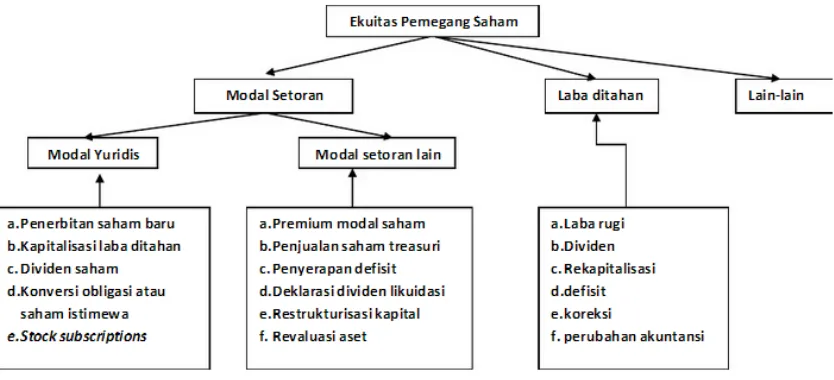

Komponen Ekuitas Pemegang Saham

berikut melukiskan komponen modal ekuitas pemegang saham dan pos-pos yang mempengaruhinya (sumber perubahan).

Gambar 2.5

Ekuitas Pemegang Saham dan Komponennya

Tujuan Penyajian Ekuitas

Pengungkapan informasi ekuitas pemegang saham akan sangat dipengaruhi oleh tujuan penyajian informasi tersebut kepada pemakai statemen keuangan. Pada umumnya, tujuan pelaporan informasi ekuitas pemegang saham adalah menyediakan informasi kepada yang berkepintingan tentang efisiensi dan kepengurusan manajemen. Tujuan lain adalah menyediakan informasi tentang riwayat serta prospek investasi pemilik dan pemegang ekuitas lainnya. Informasi tentang kewajiban yuridis perseroan terhadap para pemegang saham dan pihak lainnya juga merupakan tujuan penyajian ekuitas pemegang saham ini.

Perbedaan Modal Setoran dan Laba Ditahan

yang sah. Seperti juga modal setoran, laba ditahan menunjukan sejumlah hak atas seluruh jumlah rupiah aset bukan hak atas jenis aset tertentu. Dengan demikian untuk mengukur seluruh hak pemegang saham atas aset, laba ditahan harus digabungkan dengan modal setoran.

Perbedaan antara dua bagian elemen ekuitas pemegang sangat penting. Dari segi administrasi keuangan, laba ditahan merupakan indikator daya melaba sehingga laba ditahan harus selalu dipisahkan dengan modal setoran meskipun jumlah akhirnya ditotal untuk membentuk ekuitas pemegang saham. Pembedaan ini juga penting secara yuridis karena modal setoran merupakan dana besar yang harus tetap dipertahankan untuk menunjukan perlindungan bagi pihak lain. Dana ini hanya dapat ditarik kembali dalam likuidasi rupiah yang secara yuridis dapat digunakan untuk pembagian dividen.

Modal Yuridis

Modal yuridis timbul karena ketentuan hukum yang mengharuskan bahwa harus ada sejumlah rupiah yang harus dipertahankan dalam rangka perlindungan terhadap pihak lain.Bentuk ketentuan hukum ini adalah bahwa saham harus empunyai nilai nominal atau nilai minimun yang dinyatakan untuk menunjukan hak yuridis. Modal yuridis adalah jumlah rupiah "minimal" yang harus disetor oleh investor sehingga membentuk modal yuridis.

Tujuan penyajian modal yuridi ini adalah untuk memberi informasi kepada para pemegang ekuitas lainnya tentang batas perlindungan investasinya. Akuntansi menggap pengungkapan modal yuridis tersebut tidak penting karena akuntansi lebih menekankan pada jumlah rupiah yang benar-benar disetor oleh pemegang saham sebagai jumlah rupiah kontrak antara perseroan dengan pemegang saham.

Besarnya Modal Yuridis

rupiah perkalian antara cacah saham beredar dengan nilai nominal persaham. Jumlah ini merupakan jumlah rupiah yang secara yuridis menjadi hak pemegang saham walaupun dalam transaksi pembelian saham jumlah rupiah yang disetor atau dibayar melebihi modal yiridis tersebut.

Modal saham ini juga merupakan batastanggung jawab pemegang saham dan batas kerugian pribadi yang harus ditanggung pemegang saham. artinya, dalam hal terjadi likuidasi pemegang saham tidak dapat menuntun pembagian kekayaan atas dasar modal yang disetor (kecuali adanya sisa untuk itu). Sebaliknya, dalam hal hasil penjualan aset dalam likuidasi tidak dapat menutup seluruh hutang perseroan, pemegang saham tidak dapat diminta untuk menutup utang lebih dari modal saham atau modal yang telah disetor kecuali pemegang saham sebagai direksi.

Modal Setoran Lain

Nominal saham sering dianggap bukan merupakan harga efektip saham sehingga secara akuntansi penentuan nilai nominal saham sebenarnya tidak bermakna ekonomik. Dalam hal tertentu, nilai nominal saham lebih merupakan alat untuk pemerataan distribusi pemilikan daripada untuk menunjukan nilai salaham itu sendiri. Karena tidak bermakna ekonomik, saham dapat diterbitkan tanppa nilai nominal. Ada dua alasan penerbitan saham tanpa nilai nominal yaitu:

Pasal 42 undang-undang no 1 tahun 1995 menetapkan bahwa saham tanpa nilai nominal tidak dapat diterbitkan. Ketentuan ini sebenarnya dimaksudkan untuk menentukan modal yuridis. Nilai niminal merupakan jumlah rupiah minimal yang harus disetor investor sehingga membentuk modal yuridis. Jika modal saham terjual dengan harga diatas nominal, dapatkah selisihnya diperlakukan sebagai laba ditahan karen modal yuridis telah terpenuhi?

konsep hukum sangat berbeda. Dari segi hukum ada tendesi untuk memandang ekuitas pemegang saham sebagai jumlah rupiah tertentu yang menjadi batas penarikan kembali dana yang ditanamkan oleh pemegang saham tanpa memperhatikan setoran yang sesungguhnya. Dari segi akuntansi, yang menganut substansi dari pada bentuk, memandang ekuitas pemegang saham adalah seluruh jumlah yang secara ekonomik tertanam diperusahaan termasuk laba ditahan.

Perubahan Modal Setoran

Tujuan utama perekayasaan akuntansi modal setoran ini adalah untuk membedakan secara tegas antara perubahan akibat transaksi operasi dan perubahan akibat transaksi modal. Dalam hal kenaikan modal setoran, pembedaan ini bermanfaat untuk mencegah memperlakukan kenaikan akibat transaksi modal sebagai laba sehingga timbul kesan adanya jumlah yang trsedia untuk pembagian dividen. Berbagai sumber yang dapat mengubah modal setoran dengan berbagai masalah teoretisnya adalah:

1. Pemesanan saham

2. obligasi terkonversi atau brhak tukar

3. saham istimewa terkonversi atau brhak tukar

4. dividen saham

5. hak beli saham, opsi, dan warna

6. saham treasuri

Obligasi Terkonversi

yang perlu pemisahan jumlah rupiah yang merepresentasikan ekuitas dan yang merepresentasikan kewajiban.

Kalau hak tukar tersebut diambil (exercised), yang terjadi adalah perubahan status kewajiban menjadi modal setoran. Masalah teoritisnya adalah menentukan jumlah rupiah yang dapat dianggap sebagai modal setoran sehingga modal saham dan kelebihan di atas modal saham (kalau ada) dapat ditentukan. Dalam hal ini, ada dua nilai yang dapat digunakan sebagai basis kapitalisasi yaitu:

1. nilai buku (book value) atau nilai bawaan (carrying value) obligasi pada saat pertukaran.

2. Harga pasar obligasi atau harga pasar saham (mana yang paling objektif).

Dasar pertama yang merekalsifikasi nilai buku menjadi modal saham dan premium atau diskon modal saham tergantung kasusnya. Dengan demikian, tidak ada untung atau rugi yang diakui pada saat transaksi pertukaran tesebut. Esensi transaksi tersebut hanyalah mengubah status jumlah rupiah utang menjadi modal pemegang saham. Pendekatan ini didasari konsep kesatuan usaha (business entity concept) karena kreditor dan pemegang saham mempunyai kedudukan yang sama sebagai investor dengan kepentingan yang sama. Oleh karena itu, pertukaran tersebut tidak mempunyai substansi ekonomik sehingga tidak dapat menimbulkan untung maupun rugi.

Pendekatan kedua memperlakukan selisih antara harga pasar obligasi atau saham dengan nilai buku obligasi sebagai untung dan rugi. Cara ini dilandasi oleh konsep kesatuan pemilik (propietary concept). Perubahan dalam penilaian obligasi dianggap mempunyai pengaruh terhadap modal pemegang saham. Akan tetapi, karena harga pasar obligasi merefleksi pula nilai tukar, nilai hak tukar tersebut harus ditaksir dan dikeluarkan dari nilai pasar obligasi. Secara konseptual, pengakuan laba atau rugi tidak valid karena konversi ini merupakan transaksi modal bukan operasi. Secara teoritis, transaksi modal tidak menimbulkan pendapatan, laba, atau rugi.

Dividen saham adalah distribusi dividen dalam bentuk saham yang sejenis dengan saham yang mula-mula diterbitkan. Bila distribusi dividen tidak disertai dengan kapitalisasi laba ditahan, dividen saham akan menyerupai pemecahan saham (stock split). Pemecahan saham asalah penurunan nominal (atau nilai nyataan/stated value) per saham dengan cara menukar tiap satu saham yang beredar dengan dua atau lebih saham baru yang nilai nominal per sahamnya merupakan pecahan dari nilai nominal saham semula.

Pembagian deviden saham tanpa kapitalisasi laba ditahan sama saja dengan mempertahankan klasifikasi ekuitas atas dasar sumber. Karena tidak ada kapitalisasi laba ditahan, masalah penilaian tidak timbul. Dari sudut pandang perusahaan, yang terjadi adalah saham beredar menjadi lebih banyak tanpa ada perubahan rupiah modal setoran adan laba ditahan sehingga nominal per lembar saham akan turun. Perusahaan tidak perlu melakukan penjurnalan apapun dan cukup mengungkapkan informasi dalam penjelasan atas statemen keuangan.

Bila reklasifikasi ekuitas yang menjadi tujuan pembagian deviden saham dan nominal per saham dipertahankan, tambahnya saham yang beredar bukan lagi merupakan pemecahan nominal saham tapi benar-benar merupakan dividen saham. Pembagian divoden saham ini akan menimbulkan masalah penilaian untuk menentukan kapitalisasi laba ditahan dan pengungkapan yang memadai. Penilaian untukmenentukan kapitalisasi laba ditahan dapat menggunakan dasar nominal saham atau harga pasar saham atau dasar lainny bergantung pada karakteristik atau tujuan pembagian dividen saham.

2.6. Teori yang Berhubungan dengan Pengungkapan

akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan. Evans (2003) mengartikan pengungkapan sebagai berikut:

Disclosure means supplying information in the financial statements, including the statements themselves, the notes to the statements, and the supplementary disclosure associated with the statements. It does not extend to public or private statements made by management or information provided outside the financial statements.

Pengungkapan sering juga dimaknai sebagai penyediaan informasi lebih dari apa yang dapat disampaikan dalam bentuk statemen keuangan formal. Hal ini tampaknya sejalan dengan gagasan FASB dalam rerangka konseptualnya sebagai berikut (SFAC No. 1, prg. 5):

Although financial reporting and financial statements have essentially the same objectives, some useful information is better provided by financial statements and some is better provided, or can only be provided, by means of financial reporting other than financial statements.

Masalah teroritis pengungkapan dapat dinyatakan dalam bentuk pertanyaan berikut ini:

1. Untuk siapa informasi diungkapkan?

2. Mengapa pengungkapan harus dilakukan?

3. Seberapa banyak dan informasi apa yang harus diungkapkan?

4. Bagaimana cara dan kapan mengungkapkan informasi?

Siapa Dituju

non-kuantitatif. Karena pihak yang dituju lebih luas dan model pengambilan keputusannya kurang dapat diidentifikasi, pengungkapan cenderung untuk meluas dan jarang menjadi sempit (spesifik).

Fungsi dan Tujuan Pengungkapan

Secara umum, tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mecapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan yang berbeda-beda. Telah disinggung bahwa investor dan kreditor tidak homogen tetapi bervariasi dalam hal kecanggihannya (sophistication). Karena pasar modal merupakan sarana utama pemenuhan dana dari masyarakat, pengungkapan dapat diwajibkan untuk:

1. Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup canggih sehingga pemakai yang naif perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin peroleh atau tidak mungkin olah untuk menangkap substansi ekonomik yang melandasi suatu pos statemen keuangan.

2. Tujuan Informatif

Tujuan informatif biasanya dilandasi oleh gagasan bahwa pemakai yang dituju sudah jelas dengan tingkat kecanggihan tertentu. Dengan demikian, pengungkapan diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan pemakai tersebut. Tujuan ini biasanya melandasi penyusun standar akuntansi untuk menentukan tingkat pengungkapan.

3. Tujuan Kebutuhan Khusus

berdasarkan peraturan melalui formulir-formulir yang menuntut pengungkapan secara rinci.

Keluasan dan Kerincian Pengungkapan

Hal ini berkaitan dengan masalah seberapa banyak informasi yang harus diungkapkan yang disebut dengan tingkat pengungkapan (levels of disclosure). Evans (2003, hlm. 336) mengidentifikasi tiga tingkat pengungkapan yaitu memadai (adequate disclosure), wajar atau etis (fair or ethical disclosure), dan penuh (full disclosure). Tingkat ini mempunyai implikasi terhadap apa yang diungkapkan.

Tingkat memadai adalah tingkat minimum yang harus dipenuhi agar statemen keuangan secara keseluruhan tidak menyesatkan untuk kepentingan pengambilan keputusan yang diarah. Tingkat wajar adalah tingkat yang harus dicapai agar semua pihak mendapat perlakuan atau pelayangan informasional yang sama. Artinya, tidak ada satu pihak yang kurang mendapat informasi sehingga mereka menjadi pihak yang kurang diuntungkan posisinya. Dengan kata lain, tidak ada preferensi dalam pengungkapan informasi. Tingkat penuh menuntut penyajian secara penuh semua informasi yang berpaut dengan pengambilan keputusan yang diarah.

Tingkat pengungkapan yang tepat memang harus ditentukan karena terlalu banyak informasi sama tidak menguntungkannya dengan terlalu sedikit informasi. Oleh karena itu, diperlukan kriteria atau pertimbangan untuk menentukan batas atas dan batas bawah. Dalam hal pengungkapan, batas atas (tingkat penuh) lebih banyak menimbulkan kontroversi dibandingkan dengan batas bawah. Artinya, bagi penentu kebijakan, menentukan seberapa luas pengungkapan harus dilakukan lebih problematik dibanding menentukan informasi apa yang tidak perlu diungkapkan.

Kendala Pengungkapan

Salah satu hal yang menentukan keluasan dan kerincian pengungkapan adalah tujuan pengungkapan. Tujuan perlindungan atau protektif biasanya menuntut pengungkapan yang lebih luas dan lebih rinci. Pengungkapan yang lebih luas biasanya terkendala oleh keengganan perusahaan untuk menyediakan informasi.

Banyak perusahaan-perusahaan saat ini yang enggan mengungkapkan lebih banyak informasi keuangannya dengan berbagai argumentasi yang kadang tidak realistis dan tidak mendapat dukungan banyak pihak yang berkepentingan antara lain :

1. Pengungkapan akan membantu pesaing dan akan merugikan pemegang saham.

2. Serikat pekerja akan memperoleh keuntungan dengan tawar menawar upah dengan pengungkapan informasi keuangan yang lengkap.

3. Investor sering dinyatakan tidak dapat memahami kebijakan dan prosedur akuntansi.

4. Sumber-sumber lain kadang dianggap mampu menyediakan informasi tersebut dengan biaya yang lebih rendah daripada jika diberikan oleh perusahaan dalam laporan keuangannya.

5. Tidak adanya pengetahuan tentang kebutuhan para investor.

Banyaknya perusahaan yang tidak mengungkapkan informasi yang cukup dalam laporan keuangannya menuntut adanya regulasi (peraturan) yang menentukan isi dan format laporan keuangan dan juga memuat ketentuan-ketentuan spesifik yang berhubungan dengan pengungkapan.

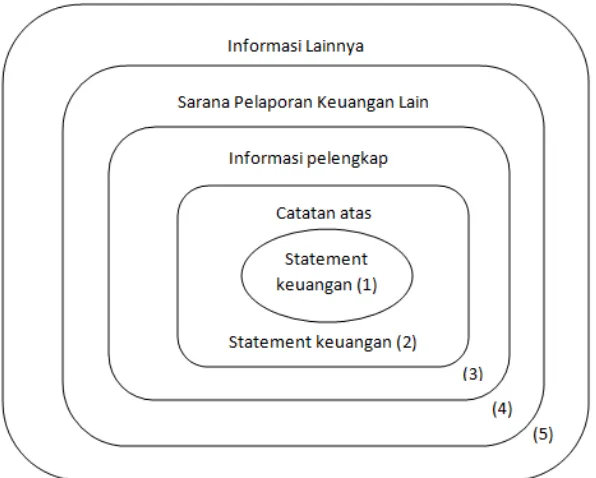

Pengungkapan Wajib dan Sukarela

sukarela. Pengungkapan dalam lingkup (1) sampai (3) dapat dipandang sebagai pengungkapan wajib dan sisanya sukarela.

Gambar 2.6

Lingkup Informasi Pelaporan keuangan: Rerangka konseptual FASB

Teori pensignalan (signalling theory) melandasi pengungkapan sukarela ini. Manajemen harus selalu berusaha untuk mengungkapkan informasi privat yang menurut pertimbangannya sangat diminati oleh investor dan pemegang saham khususnya kalau informasi tersebut merupakan berita baik (good news). Manajemen juga berminat menyampaikan informasi yang dapat meningkatkan kredibilitasnya dan kesuksesan perusahaan meskipun informasi tersebut tidak diwajibkan.

Regulasi Pengungkapan

Mempercayakan pengungkapan sepenunya kepada manajemen sama saja dengan menyerahkan penyediaan informasi kepada pasar. Beberapa argumen mendukung perlunya regulasi dalam penyediaan informasi. Alasan tersebut adalah (a) penyalahgunaan (abuse), (b) eksternalitas (extenalities), (c) asimetri informasi (information asymetry), dan (d) keengganan manajemen (management reluctance).

Semua regulasi diarahkan untuk mencegah adanya penyalahgunaan dan

Eksternalitas merupakan salah satu alasan diperlukannya regulasi. Eksternalitas terjadi ketika tindakan satu pihak (dalam hal ini pengungkapan informasi) mempengaruhi pihak lain yang diuntungkan tanpa menanggung kos atau dirugikan tanpa kompensasi. Hal ini akan mengurangi insentif untuk mengungkapkan secara penuh informasi meskipun hal tersebu bermanfaat bagi banyak orang. Insentif menjadi kurang karena perusahaan yang menyampaikan informasi tidak mendapat kompensasi untuk itu. Situasi ini disebut kegagalan pasar (market failure). Kegagalan pasar dapat diatasi dengan regulasi untuk mendorong pengungkapan informasi sebagai tindakan kolektif (collective action) bukan tindakan individual atau sukarela.