UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERKEMBANGAN TABUNGAN MASYARAKAT PADA BANK

UMUM DI KOTA BINJAI

SKRIPSI Diajukan oleh : RIKI ARDIANSYAH

050501017

DEPARTEMEN EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The aim of this research is to know the relationship between independent variables toward dependent variable. The dependent variable is Saving. The independent variables consist of gross domestic regional product and interest. The focus of this study is to see the relation or the effect of gross domestic regional product and interest toward the saving. This research analyses influence of gross domestic regional product and interest to the saving in Binjai city. Writer uses linear model with Ordinary Least Square Method (OLS) by using software E-views 4.1. The result of regression shows that the relation of variables between gross domestic regional product with saving is positive and significant at α=5%.. On the other hand show that the relation between interest with saving is negave and significant at

α=5%. This mean, to increase amount of saving, the government of Binjai must increase gross domestic regional product and participate with Bank of Indonesia to adjust the interest.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui hubungan di antara variabel bebas terhadap variabel terikat. Variabel terikatnya adalah Tabungan. Variabel bebasnya terdiri dari produk domestik regional bruto dan suku bunga. Fokus dari pembahasan ini adalah untuk melihat hubungan atau pengaruh dari produk domestik regional bruto dan suku bunga terhadap jumlah tabungan Penelitian Ini menganalisis pengaruh dari produk domestik regional bruto dan suku bunga terhadap jumlah tabungan di kota Binjai. Penulis mempergunakan model linier dengan metode kuadrat terkecil (OLS) dengan mempergunakan perangkat lunak komputer E-views 4.1. Hasil dari regresi tersebut menunjukkan hubungan dari variabel-variabel antara produk domestik regional bruto dengan tabungan adalah positif dengan tingkat signifikansi sebesar 5 %. Pada sisi yang lain menunjukkan bahwa hubungan antara suku bunga dengna tabungan adalah negatif dengan tingkat signifikansi sebesar 5 %. Ini berarti, untuk meningkatkan jumlah tabungan, pemerintah kota Binjai harus meningkatkan produk domestik regional bruto dan bekerja sama dengan Bank Indonesia untuk menyesuaikan suku bunga.

KATA PENGANTAR

Dengan penuh kerendahan hati, penulis memanjatkan puji dan syukur kepada Allah SWT yang telah melimpahkan rahmat-Nya sehingga penulis mampu dalam melaksanakan penulisan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana dari program Strata I Departemen Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Sumatera Utara. Adapun yang menjadi judul skripsi ini adalah: “Analisis Faktor-Faktor Yang Mempengaruhi Jumlah Penduduk Miskin Di Indonesia”.

Besar harapan penulis agar skripsi ini dapat menambah wawasan dan pengetahuan para pembaca tentang faktor-faktor yang mempengaruhi jumlah penduduk miskin di Indonesia.

Selama menyelesaikan skripsi ini penulis banyak dibantu oleh berbagai pihak baik dalam bentuk moril, material, terutama doa. Maka pada kesempatan ini, penulis hendak mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, Ph.D sebagai Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dr. Murni Daulay sebagai Dosen Pembimbing saya yang telah bersedia meluangkan waktu dalam memberikan masukan, saran dan bimbingan yang baik mulai dari awal penulisan hingga selesainya skripsi ini.

5. Ibu Dra. Raina Linda Sari sebagai Dosen Penguji I yang telah memberikan saran dan masukan bagi penulis dalam rangka penyempurnaan skripsi ini. 6. Bapak Drs. Samad Zaino sebagai Dosen Penguji II yang telah memberikan

saran dan masukan bagi penulis dalam rangka penyempurnaan skripsi ini. 7. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi Universitas

Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

8. Seluruh Staff Pegawai Bank Indonesia yang telah banyak membantu penulis dalam memperoleh data yang berhubungan dengan skripsi penulis.

9. Buat teman-teman Departemen Ekonomi Pembangunan 2005 khususnya Rahmadi, Septian Anhar, Gunter, Alex, Robert, Nopiansyah dan teman-teman yang lain, terima kasih atas dukungan, kebersamaan dan doanya selama di Fakultas Ekonomi Universitas Sumatera Utara.

Secara khusus skripsi ini penulis persembahkan buat Orangtuaku tercinta Sabarudin dan Sukini , kepada abangku Rori dan adikku Roni serta kepada

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu sangat diharapkan saran maupun kritikan yang sifatnya membangun sehingga penulis dapat memperbaiki kesalahan di lain kesempatan.

Semoga kiranya skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juni 2009

DAFTAR ISI

ABSTRACT... i

ABSTRAK... ii

KATA PENGANTAR... iii

DAFTAR ISI... vi

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 7

1.3 Hipotesis... 8

1.4 Tujuan Penelitian... 8

1.5 Manfaat Penelitian...9

BAB II URAIAN TEORITIS... 10

2.1 Bank...10

2.1.1 Definisi Bank... 10

2.1.2 Jenis Bank... 11

2.1.3 Sumber Dana Bank Umum... 14

2.2.1 Definisi Tabungan...16

2.3 Produk Domestik Regional Bruto...16

2.2.1 Pengertian PDRB...16

2.2.2 Metode Penghitungan PDRB...17

2.2.2.1 Metode Penghitungan Atas Dasar Harga Berlaku...17

2.2.2.2 Metode Perhitungan Atas Dasar Harga konstan...19

2.4 Pendapatan per Kapita...20

2.5 Suku bunga...21

2.5.1 Definisi Suku bunga...21

2.5.2 Jenis Suku bunga...22

2.5.3 Faktor-faktor yang mempengaruhi Suku bunga...23

BAB III

DESKRIPSI WILAYAH PENELITIAN

………..………...253.1 Profil Wilayah….……….25

3.2 Perkembangan Penduduk ………30

3.3 Kondisi Perekonomian ……...……….34

3.4 Perkembangan PDRD perkapita …...………...38

3.5 Perkembangan Suku bunga...40

3.6 Perkembangan Tabungan………...…..41

3.7 Keadaan Tata Pemerintahan...42

BAB IV METODE PENELITIAN... 46

4.1 Ruang Lingkup Penelitian... 46

4.2 Jenis dan Sumber Data... 46

4.3 Metode dan Tekhnik Pengumpulan Data...47

4.4 Pengolahan Data... 47

4.5 Model Analisis Data...48

4.6 Test of Goodness of Fit (Uji Kesesuaian)...49

4.6.1 Koefisien Determinasi...49

4.6.2 Uji t ...49

4.6.3 Uji F...51

4.7 Uji Asumsi Klasik...54

4.7.1 Multikolinieritas……...……….54

4.7.2 Autokorelasi…………...………...54

4.8 Definisi Variabel Operasional ……….…...…….56

BAB V ANALISIS DATA DAN PEMBAHASAN...57

5.1 Analisis Deskriptif...57

5.2 Deskripsi Data...58

5.3 Analisis Kuantitatif...60

5.4 Test of Goodness of Fit...62

5.4.2 Uji t...62

5.4.3 Uji F...65

5.5 Uji Penyimpangan Asumsi Klasik...67

5.5.1 Multikolinieritas...67

5.5.2 Autokorelasi...68

BAB VI KESIMPULAN DAN SARAN...70

6.1 Kesimpulan...70

6.2 Saran...71

DAFTAR TABEL

No. Tabel

Judul Halaman

3.1 Luas Wilayah Kota Binjai... 29 3.2 Jumlah Penduduk berdasarkan Jenis Kelamin dan Laju

Pertumbuhan Penduduk Kota Binjai Tahun 2001 – 2007…….. 32 3.3 Kontribusi Menurut Sektor Lapangan Usaha terhadap PDRB

di Kota Binjai Tahun 2001 - 2007... 36 3.4 Jumlah Bank Umum dan BPR Tahun 2007... 37 3.5 Perkembangan PDRB per Kapita Kota Binjai Tahun 2001 -

2007... 39 3.6 Perkembangan Suku Bunga Deposito tabungan Tahun 2002

-2007... 41 3.7

3.8

Perkembangan Jumlah Tabungan Masyarakat Pada Bank Umum di Kota Binjai Tahun 2002 – 2007... Indeks Tata Pemerintahan yang Baik...

DAFTAR GAMBAR

No. Grafik

Judul Halaman

1.1 Perkembangan Jumlah Tabungan Masyarakat pada Bank Umum

di Kota Binjai Tahun 2002 – 2007……… 4 1.2 Perkembangan Suku Bunga pada Bank Umum di Kota Binjai

Tahun 2002 – 2007……… 6

3.1 Klasifikasi Daerah di Provinsi SUMUT Tahun 1983

ABSTRACT

The aim of this research is to know the relationship between independent variables toward dependent variable. The dependent variable is Saving. The independent variables consist of gross domestic regional product and interest. The focus of this study is to see the relation or the effect of gross domestic regional product and interest toward the saving. This research analyses influence of gross domestic regional product and interest to the saving in Binjai city. Writer uses linear model with Ordinary Least Square Method (OLS) by using software E-views 4.1. The result of regression shows that the relation of variables between gross domestic regional product with saving is positive and significant at α=5%.. On the other hand show that the relation between interest with saving is negave and significant at

α=5%. This mean, to increase amount of saving, the government of Binjai must increase gross domestic regional product and participate with Bank of Indonesia to adjust the interest.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui hubungan di antara variabel bebas terhadap variabel terikat. Variabel terikatnya adalah Tabungan. Variabel bebasnya terdiri dari produk domestik regional bruto dan suku bunga. Fokus dari pembahasan ini adalah untuk melihat hubungan atau pengaruh dari produk domestik regional bruto dan suku bunga terhadap jumlah tabungan Penelitian Ini menganalisis pengaruh dari produk domestik regional bruto dan suku bunga terhadap jumlah tabungan di kota Binjai. Penulis mempergunakan model linier dengan metode kuadrat terkecil (OLS) dengan mempergunakan perangkat lunak komputer E-views 4.1. Hasil dari regresi tersebut menunjukkan hubungan dari variabel-variabel antara produk domestik regional bruto dengan tabungan adalah positif dengan tingkat signifikansi sebesar 5 %. Pada sisi yang lain menunjukkan bahwa hubungan antara suku bunga dengna tabungan adalah negatif dengan tingkat signifikansi sebesar 5 %. Ini berarti, untuk meningkatkan jumlah tabungan, pemerintah kota Binjai harus meningkatkan produk domestik regional bruto dan bekerja sama dengan Bank Indonesia untuk menyesuaikan suku bunga.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan merupakan amanat Undang-Undang Dasar 1945 yang harus dilaksanakan secara bertahap dan berkelanjutan. Indonesia merupakan Negara berkembang yang sedang giat-giatnya melaksanakan pembangunan di segala bidang diantaranya di bidang perekonomian. Dalam suatu pembangunan sudah pasti diharapkan terjadinya pertumbuhan. Untuk mencapai sasaran tersebut, diperlukan sarana dan prasarana, terutama dukungan dana yang memadai.

Aktivitas dan keberadaan perbankan sangat menentukan kemajuan ekonomi suatu negara Oleh karena itu, tidak mengherankan apabila perbankan suatu negara hancur maka perekonomian negara tersebut juga akan hancur ( Kasmir, 2007: 16).

Mendengar kata “Bank” bukanlah suatu istilah yang asing lagi bagi kita. Bank menurut undang-undang No. 10/1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

seluruh dana yang dikelola oleh bank. Dana yang berhasil dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, deposito dan tabungan.

Untuk menarik dana masyarakat ini, Bank-bank sekarang memasang berbagai strategi dengan maksud meningkatkan minat masyarakat untuk menabung antara lain berupa pemberian cendera mata, hadiah, pelayanan dan balas jasa lainnya. Bank- bank yang beroperasi dalam menjalankan fungsinya tersebut dalam prakteknya diawasi oleh otoritas moneter yaitu bank Indonesia. Dengan tujuan agar kesehatannya terjaga.

Selain itu, untuk mendukung peningkatan perbankan dibutuhkan peranan masyarakat. Peranan tersebut adalah dengan menempatkan dananya yang menganggur dalam bentuk tabungan di bank. Tabungan yang semakin besar akan menciptakan akumulasi modal yang besar yang suatu saat kedepan akan memberikan andil bagi pembangunan.

Bisnis perbankan merupakan bisnis yang penuh resiko disamping itu juga menjanjikan keuntungan yang besar jika dikelola dengan baik dan hati-hati (prudent). Prinsip kehati-hatian merupakan suatu prinsip yang menyatakan bahwa bank dalam menjalankan kegiatannya wajib bersikap hati-hati (prudent) dalam rangka melindungi dana masyarakat yang dipercayakan padanya. Penyediaan informasi terhadap bank itu juga diperlukan agar tercipta transparansi dan membina hubungan antara bank dan nasabah.

menjamin simpanan nasabah penyimpan asalkan simpanan nasabah tercatat pada pembukuan bank, tingkat bunga tidak melebihi dari yang ditetapkan LPS dan tidak melakukan tindakan yang merugikan bank seperti kredit macet. Dengan adanya LPS ini masyarakat akan semakin bersemangat lagi untuk menaruh dananya di bank.

Indonesia merupakan merupakan suatu Negara kepulauan ( archipelago ) dengan jumlah 33 provinsi, 370 kabupaten dan 95 kota ( Publikasi BPS maret 2008 ). Didalam 95 kota tersebut terdapat suatu kota yang dikenal sebagai kota rambutan yaitu kota Binjai.

Kota Binjai sebagai salah satu kota di Provinsi Sumatera Utara yang berjarak

± 22 Km dari Kota Medan. Kota Binjai dengan Visi Pembangunannya Tahun 2006 - 2010 : "Terwujudnya Kota Binjai Sebagai Kota Mandiri, Maju,

Sejahtera dan Berwawasan Lingkungan"

Sejak diimplementasikan pertama kali pada tahun 2001, Otonomi daerah merupakan suatu kesempatan bagi daerah-daerah terutama kota Binjai untuk mengembangkan daerahnya sendiri.

Kota dengan PDRB sebesar Rp 3.3 Triliun pada tahun 2007 dimana sektor keuangan dan perbankan berkontribusi sebesar 15.53 % terhadap PDRB yang proporsinya lebih besar dari kota medan yang sebesar 14.13 % terhadap PDRB Medan.

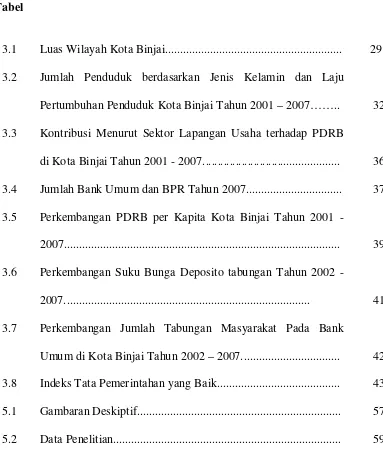

masyarakat sebesar Rp 352 milliar, meningkat lagi menjadi Rp 530 miliar pada tahun 2004 dan turun sedikit tahun 2005 menjadi Rp 528 miliar. Penurunan di tahun 2005 ini disebabkan oleh kenaikan harga minyak yang terjadi dua kali yaitu pada bulan maret yang mengalami kenaikan dari Rp 1,810,- menjadi Rp 2,400,- per liter dan pada bulan oktober terjadi kenaikan lagi menjadi Rp 4,500,- per liter. Kenaikan ini jelas menimbulkan terjadinya kenaikan harga barang-barang secara drastis. Hal ini bisa dilihat dari angka inflasi kota Binjai yang sebesar 30.25 % pada tahun 2005 yang melampaui inflasi SUMUT yang sebesar 22.41 % dan Nasional yang sebesar 17.11 %. Namun setelah itu, terjadi kenaikan jumlah tabungan sebesar Rp 732 miliar tahun 2007. Perkembangan yang terjadi menandakan bahwa masyarakat kota Binjai semakin percaya pada kinerja perbankannya. Keadaan ini harus terus dipertahankan oleh pihak perbankan di kota Binjai.

Gambar 1.1

Perkembangan Jumlah Tabungan Masyarakat pada Bank Umum Di Kota Binjai Tahun 2002 - 2007

Tabungan yang meningkat ini bisa menjadi suatu modal yang sangat berharga bagi perkembangan daerah kota Binjai Karena dari akumulasi tabungan yang semakin membesar nantinya bisa dipergunakan untuk dijadikan Investasi yang mendukung perkembangan dunia usaha.

Menurut Harrod Domar, dalam mendukung pertumbuhan ekonomi diperlukan investasi-investasi baru sebagai stok modal. Semakin banyak tabungan yang kemudian diinvestasikan, maka semakin cepat terjadi pertumbuhan ekonomi (M. P. Todaro, 1993, : 65 – 66).

Perkembangan tabungan ini dipengaruhi oleh Peningkatan Pendapatan Perkapita Masyarakat. Hal ini sesuai pendapat Keynes yang menyatakan bahwa fungsi konsumsi didasari oleh perilaku yaitu apabila terjadi peningkatan pada pendapatan, peningkatan tersebut tidak digunakan seluruhnya untuk meningkatkan konsumsi, tetapi dari sisa pendapatan tersebut juga digunakan untuk menabung,

Orang-orang dengan pendapatan tinggi cenderung untuk menabung dengan proporsi yang lebih tinggi dari pendapatannya dibanding dengan orang-orang yang berpendapatan rendah. Lebih dari itu orang-orang dengan pendapatan rendah cenderung mempunyai tabungan yang negatif karena pendapatnya tidak mencukupi

kebutuhan konsumsi minimum. Mungkin sederhananya rujukannya adalah S = -a + (1- b )Y.

Suku bunga mempunyai peranan yang sangat penting dalam perekonomian, karena suku bunga merupakan salah satu faktor yang dapat mempengaruhi perekonomian secara makro. Suku bunga mencerminkan biaya yang harus dikeluarkan untuk meminjam sejumlah dana, serta pendapatan yang diperoleh karena meminjam dana tersebut.

Hubungan antara suku bunga dan simpanan, dimana hubungan kedua variabel tersebut bersifat positif. Semakin tinggi suku bunga akan semakin meningkatkan kesediaan masyarakat untuk menyimpan dananya pada lembaga perbankan, sehingga jumlah simpanan masyarakat pada lembaga perbankan akan naik.

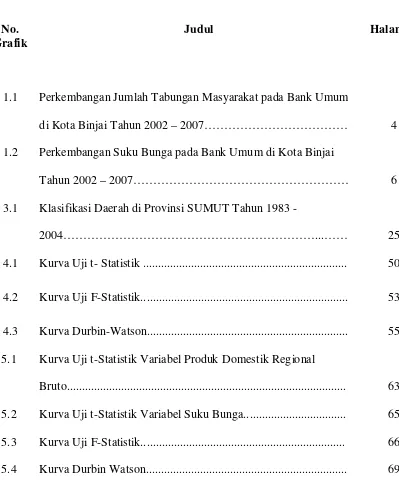

Gambar 1.2

Perkembangan Suku Bunga Tabungan pada Bank Umum Tahun 2002 - 2007

0.00 2.00 4.00 6.00 8.00 10.00

Dari gambar 1.2 diatas, terlihat bahwa suku bunga mengalami penurunan. Pada tahun 2002 suku bunga tabungan sebesar 8.96 % masih tinggi. Hal ini disebabkan oleh masih tingginya tingkat inflasi dimana secara nasional sebesar 11.80 % kemudian menurun sampai tahun 2004 sebesar 4.37 %, tahun 2005 naik sebesar 4.85 %, peningkatan yang terjadi pada tahun 2005 sebagai akibat dari kenaikan harga BBM yang terjadi dua kali yaitu pada bulan Maret dan Oktober yang jelas memberikan kontribusi terhadap tingginya inflasi baik terhadap kota Binjai, Provinsi SUMUT sampai ke tingkat Nasional dan turun sampai tahun 2007 menjadi 3.48 %.

Berangkat dari hal tersebut diatas maka penulis mengambil judul “analisis faktor-faktor yang mempengaruhi perkembangan tabungan masyarakat pada

bank umum di kota Binjai ”.

1.2 Perumusan Masalah

Berdasakan latar belakang yang telah diuraikan , maka ada rumusan masalah yang dapat diambil sebagai kajian dalam penelitian yang akan dilakukan. Hal ini bertujuan untuk mempermudah dalam penulisan skripsi ini. Selain itu, rumusan masalah ini diperlukan sebagai suatu cara untuk mengambil keputusan dari akhir penulisan skripsi, antara lain :

1. Bagaimana pengaruh produk domestik regional bruto terhadap Jumlah tabungan masyarakat

1.3 Hipotesis

Hipotesis merupakan jawaban sementara permasalahan yang ada, dimana kebenarannya masih perlu dikaji dan diteliti malalui data yang terkumpul.

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis sebagai berikut

1. Produk domestik regional bruto berpengaruh positif terhadap jumlah tabungan masyarakat

2. Suku bunga berpengaruh positif terhadap jumlah tabungan masyarakat.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui seberapa besar pengaruh produk domestik regional bruto terhadap Jumlah tabungan Masyarakat

1.5 Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

a. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa fakultas ekonomi terutama departemen Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya

b. Sebagai masukan bagi kalangan akedemisi dan penelitian yang tertarik untuk membahas mengenai topik yang sama.

c. Sebagai proses pembelajaran dan penambah wawasan ilmiah penulis dalam disiplin ilmu yang penulis tekuni

BAB II

URAIAN TEORITIS

2.1. Bank

2.1.1. Definisi Bank

Bank sebagai suatu wahana yang dapat menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien, yang dengan berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian dan mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

Sektor perbankan merupakan salah satu sektor ekonomi yang berperan aktif dalam pembangunan ekonomi yang diharapkan dapat meningkatkan peran serta dana masyarakat dalam pembiayaan pembangunan.

Sesuai dengan tujuan dari perbankan Indonesia yang tercantum dalam undang-undang perbankan No. 10 tahun 1998 pasal 4 yang berisikan perbankan nasional betujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat.

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran

Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit surplus maupun kepada unit deficit.

Bank umum memiliki fungsi pokok sebagai berikut :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2. Menghimpun dana dan menyalurkannya kepada masyarakat 3. Menawarkan jasa-jasa keuangan lain

2.1.2. Jenis Bank

Dilihat dari Segi Fungsinya 1. Bank Umum ( BPR )

2. Bank Perkreditan Rakyat ( BPR )

Bank Perkreditan Rakyat adalah Bank yang menjalankan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

Kegiatan BPR lebh sempit dibandingkan Bank Umum. BPR dilarang menerima simpanan giro, tidak diperkenankan ikut kliring serta transaksi valas.

Dari Segi Kepemilikannya 1. Bank Milik Pemerintah

Bank yang mana akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula.

2. Bank Milik Swasta Nasional

Bank yang seluruh atau sebagian besar dimiliki swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu juga dengan pembagian keuntungan diambil oleh swasta pula.

3. Bank Milik Asing

4. Bank Campuran

Bank yang kepemilikan sahamnya dimilik oleh pihak asing dan pihak swasta nasional dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

Dilihat dari Segi Status 1. Bank Devisa

Bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan misal transfer ke luar negeri, Pembukaan dan pembayaran letter of credit dan transaksi luar negeri lainnya

2. Bank Non Devisa

Bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi ke luar negeri seperti yang dilakukan oleh bank devisa.

2.1.3. Sumber Dana Bank Umum

Pengertian sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Cost of fund merupakan cerminan dari suku bunga deposito, giro dan tabungan. Dana ini kemudian digunakan oleh bank untuk membiayai kegiatan bank. Suku bunga tabungan dan giro yang tercatat di papan bank sekitar 2 - 3 persen pertahun. Sedangkan deposito berjangka waktu satu bulan 7 - 8 persen per tahun. Bahkan untuk deposito bernilai besar, bank sanggup menawarkan bunga hingga 12 persen pertahun.

Secara garis besar sumber dana bank dapat diperoleh dari 1. Dari Bank itu Sendiri

Perolehan dana dari sumber bank itu sendiri ( modal sendiri ) maksudnya adalah dana yang diperoleh dari dalam bank. Peroleh dana ini biasanya digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari luar.

Dana yang bersumber dari bank itu sendiri terdiri dari

1. Setoran modal dari pemegang saham yaitu merupakan modal dari para pemegang saham lama atau pemegang saham baru

3. Laba bank yang belum dibagi merupakan laba tahun berjalan tapi belum dibagikan kepada para pemegang saham

2. Dari Masyarakat Luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasional bank.

Sumber dana ini ini terdiri dari 1. Simpanan giro

2. Simpanan tabungan 3. Simpanan deposito

3. Dari Lembaga Keuangan Lain

Dalam praktiknya sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana yang pertama dan kedua diatas.

Sumber dana ini dapat diperoleh dari 1. BLBI

2. Pinjaman antar bank

2.2. Tabungan

2.2.1. Definisi Tabungan

Tabungan sendiri dapat didefinisikan sebagai bagian dari pendapatan tahun ini yang tidak dibelanjakan atau digunakan untuk konsumsi (Nopirin, 1996: 51).

Tabungan dapat dijelaskan dalam persamaan berikut ini :

Y = C + S ………(2.1) S = Y – C ……….……...…(2.2)

Dimana : S = tabungan Y = pendapatan C = konsumsi

Tabungan disebut juga sebagai dana murah karena bunganya relatif rendah. Tabungan memilik peranan yang cukup penting dalam pembangungan suatu daerah mengingat tabungan merupakan salah satu sumber dana terbesar yang paling diandalkan oleh bank.

2.3. Produk Domestik Regional Bruto (PDRB) 2.3.1. Definisi PDRB

tertentu. PDRB digunakan untuk berbagai tujuan, tetapi yang terpenting adalah untuk mengukur kinerja perekonomian secara keseluruhan.

Data PDRB menggambarkan kemampuan suatu daerah dalam mengelola sumber daya yang dimilikinya. Perekonomian suatu wilayah terbentuk dari berbagai macam aktivitas/kegiatan ekonomi yang timbul di wilayah tersebut. Kegiatan ekonomi dikelompokkan ke dalam sembilan sektor/lapangan usaha. Adanya perbedaan geografis maupun potensi ekonomi yang dimiliki suatu daerah menggambarkan keadaan sektor-sektor ekonomi yang menentukan dan berpengaruh di daerah tersebut.

2.3.2. Metode Penghitungan PDRB

Metode Penghitungan Atas Dasar Harga Berlaku

Metode penghitungan PDRB atas dasar harga berlaku dapat dihitung melalui 3 (tiga) pendekatan yaitu : Pendekatan Produksi, Pendekatan Pendapatan dan Pendekatan Pengeluaran.

a. Metode Produksi.

Metode produksi digunakan untuk menentukan besarnya pendapatan nasional dengan cara menjumlahkan nilai produksi yang dihasilkan oleh sektor–sektor produktif. Di Indonesia ada 9 sampai dengan 11 sektor yang merupakan lapangan pekerjaan (produktif), yaitu sebagai berikut :

2. Pertambangan dan penggalian 3. Industri pengolahan.

4. Listrik, gas dan air bersih 5. Bangunan

6. Perdagangan, restoran dan hotel 7. Pengangkutan dan komunikasi

8. Keuangan, persewaan bangunan dan jasa perusahaan 9. Jasa – jasa

Secara matematis, metode produksi dapat dituliskan dalam suatu persamaan sebagai berikut :

Y = Σ Pqn.Qin

Y = Pq1.Q1 + Pq2.Q2+ Pq3.Q3 ……….Pq9.Q9 Dimana :

Pqn = harga produk dari sector n

Q1,Q2,Q3 = jumlah produk dari masing – masing sektor

Dalam perhitungan ini dimungkinkan adanya perhitungan ganda, untuk menghindari terjadinya perhitungan ganda tersebut maka dilakukan dengan menjumlahkan nilai tambah atau value added dari masing – masing sektor produksi atau menjumlahkan nilai akhir dari hasil produksi sehingga persamaannya dapat ditulis sebagai berikut :

b. Metode Pendapatan.

Metode ini menjumlahkan semua pendapatan dari faktor–faktor produksi dalam perekonomian, yaitu manusia (tenaga kerja), modal, tanah dan skill. Bila tenaga kerja menghasilkan upah (wages = W), modal menghasilkan bunga (interest = I), tanah menghasilkan sewa (rent = R), dan skill menghasilkan (profit = P) yang persamaan secara matematis adalah sebagai berikut :

Y = YW + YI + YR + YP

c. Metode Pengeluaran/Penggunaan

Metode ini mencoba menghitung dengan menjumlahkan semua pengeluaran, baik yang dilakukan oleh rumah tangga konsumen ( C ), rumah tangga swasta/perusahaan (I),rumah tangga pemerintah (G) dan luar negeri Ekspor Netto (X - M) yang secara matematis dinyatakan sebagai berikut :

Y = C + I + G + (X – M)

Metode Penghitungan Atas Dasar Harga Konstan

Metode penghitungan PDRB atas dasar harga konstan dibedakan menjadi 3 (tiga) yaitu : metode revaluasi, ekstrapolasi dan deflasi.

Dalam rumus dapat dinyatakan sebagai berikut : Output k,t = Produksit x Hargao

NTB k,t = Output k,t x Rasio NTBo

b. Ekstrapolasi yaitu dengan cara mengalikan nilai tahun dasar dengan suatu indeks kuantum dibagi 100.

Dalam rumus dapat dinyatakan sebagai berikut : Output k,t = Output k,o x (IKPt/100) NTB k,t = Output k,t x Rasio NTBo

c. Deflasi yaitu dengan cara membagi nilai pada tahun berjalan dengan suatu indeks harga dibagi 100.

Dalam rumus dapat dinyatakan sebagai berikut : Output k,t = Outputb,t /(IHt /100)

NTB k,t = Output k,t x Rasio NTBo

2.4. Pendapatan perkapita

PDRB tahun t Jumlah Penduduk tahun t

Pendapatan per Kapita (per capita income) adalah pendapatan rata-rata penduduk suatu negara pada suatu periode tertentu, yang biasanya satu tahun. Pendapatan per kapita bisa juga diartikan sebagai jumlah dari nilai barang dan jasa rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode tertentu. Pendapatan per kapita diperoleh dari pendapatan nasional pada tahun tertentu dibagi dengan jumlah penduduk suatu negara pada tahun tersebut.

Dengan demikian, pendapatan per kapita dari suatu daerah dapat dihitung dengan menggunakan rumus sebagai berikut:

PDRB per Kapita =

2.5. Suku Bunga

2.5.1. Definisi Suku Bunga

Bunga merupakan hal penting bagi bank dalam penarikan tabungan dan penyaluran kreditnya. Penarikan tabungan dan penyaluran kredit selalu dihubungkan dengan tingkat suku bunganya.

dan menguntungkan balas jasa yang diberikan, maka akan menambah minat masyarakat untuk menyimpan uangnya.

Jadi, Suku bunga adalah biaya yang harus dibayar oleh peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi pinjaman atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk tabungan.

2.5.2. Jenis Suku Bunga

Berdasarkan kegiatan bank dalam menghimpun dan menyalurkan dana dari masyarakat (dalam hubungannya dengan nasabah), maka suku bunga yang dikelompokkan dalam 2 (dua) jenis yaitu:

a. Bunga Simpanan

Bunga Simpanan adalah bunga yang diberikan sebagai rangsangan atas balas jasa bagi nasabah yang menyimpan uangnya di bank yang merupakan harga yang harus dibayar bank kepada nasabahnya.

Contohnya : giro, bunga tabungan, dan bunga deposito b. Bunga Pinjaman

perhitungan sewa modal berupa bunga yang tinggi rendahnya mengikuti dalil ekonomi, yaitu penawaran dan permintaan.

2.5.2. Faktor-faktor Yang Mempengaruhi Suku Bunga

Faktor-faktor yang mempengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut :

1. Kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan.

2. Persaingan

Dalam memperebutkan dana simpanan, pihak perbankan harus memperhatikan pesaing. Dalam artian jika bunga simpanan rata-rata 6% maka, jika hendak membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas bunga pesaing.

3. Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

5. Jangka Waktu

Semakin panjang jangka waktu, maka semakin tinggi bunganya, dan sebaliknya jika simpanan jangka pendek, maka bunganya relatif lebih rendah.

Suku bunga merupakan salah satu dari variable yang mempengaruhi keputusan masyarakat untuk menabung. Namun, ada factor-faktor lain yang tidak kalah penting dalam mempengaruhi masyarakat untuk menabung. Beberapa faktor berikut yang mempengaruhi untuk memiliki rekening tabungan adalah :

a. Jaminan keamanan serta keyakinan dan kepercayaan pada tempat menyimpan tabungan, dengan kata lain, “faktor kepercayaan”.

b. Likuiditas dari pilihan tabungan. Akses yang cepat atas simpanan, khususnya, sangat penting bagi masyarakat bilamana terjadi keadaan darurat dan peluang investasi muncul secara tiba-tiba.

BAB III

DESKRIPSI WILAYAH PENELITIAN 3.1. Profil Wilayah

Posisi Kota Binjai cukup strategis untuk menjadikannya berkembang pesat sebagai kota perdagangan karena terletak di jalur lintas Sumatera. Jalur ini menghubungkan kota Binjai dengan kota atau di kabupaten di Sumatera Utara, seperti Kota Medan, Kabupaten Langkat, dan Provinsi Daerah Istimewa Aceh.

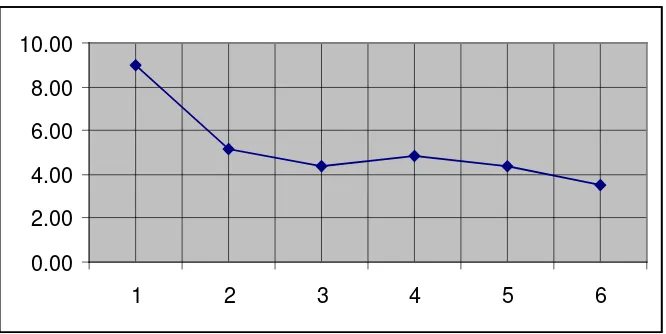

Gambar 3.1

Dari pidato pengukuhan guru besar tetap Fakultas Ekonomi Universitas Sumatera Utara oleh Prof. Sirojuzilam pada tanggal 02 mei 2009 di gelanggang mahasiswa USU mengenai disparitas ekonomi regional dimana dipaparkan hasil pengklasifikasian dengan tipologi klassen untuk Provinsi Sumatera Utara dari tahun 1983 sampai tahun 2004.

Dari gambar diatas maka dapat diklasifikasikan bahwa kota Binjai merupakan daerah maju dan cepat tumbuh. Dengan posisi seperti ini menunjukkan bahwa kota Binjai memiliki daya saing yang bagus dengan kabupaten dan kota yang ada di Sumatera Utara.

Kota dengan Visi Pembangunan Tahun 2006 - 2010 : "Terwujudnya Kota Binjai Sebagai Kota Mandiri, Maju, Sejahtera dan Berwawasan Lingkungan" ini menurut data indikator ekonomi 2006 yang memuat data tentang kegiatan ekonomi di kota Binjai yang mencakup jumlah, karakteristik usaha dan kegiatan dari semua skala perusahaan / usaha yang bergerak di berbagai lapangan usaha di luar usaha pertanian.

Dimana dalam indikator ini, Cakupan usaha baik di lokasi tidak permanen ( di luar bangunan/di dalam bangunan tetapi bukan bangunan tempat usaha ( seperti usaha keliling, usaha kali lima, ojek motor di pangkalan, pedagang di los pasar/koridor pertokoan/fasilitas umum ) maupun usaha di lokasi permanen ( di dalam bangunan tempat usaha tersendiri dan lokasi tetap ).

Kegiatan usaha yang terdapat dalam indikator Ekonomi Kota Binjai tahun 2006 meliputi seluruh kategori lapangan usaha ( tidak termasuk pertanian ) yaitu

2. Industri Pengolahan 3. Listrik, Gas dan Air 4. Konstruksi

5. Perdaganan Besar dan Eceran

6. Penyediaan Akomodasi dan Penyediaan Makan Minum 7. Transportasi, Pergudangan dan Komunikasi

8. Perantara Keuangan

9. Real Estate, Usaha Persewaan dan Jasa Perusahaan 10. Jasa Pendidikan

11. Jasa Kesehatan dan Kegiatan sosial

12. Jasa Kemasyarakatan, Sosial Budaya, Hiburan dan Perorangan lainnya 13. Jasa Perorangan yang melayani rumah tangga

Dilihat dari jumlah usaha menurut kategori maka kecamatan Binjai Kota merupakan kecamatan yang paling memiliki potensi usaha dengan jumlah jumlah usaha seluruhnya sebanyak 5,828 diikuti dengan kecamatan Binjai Utara dengan jumlah usaha sebanyak 5,760 usaha dan kecamatan Binjai Timur sebanyak 4,316 usaha.

Pada Kecamatan Binjai Selatan, usaha perdagangan besar dan eceran adalah usaha yang paling berpotensi yaitu sebanyak 1,479 usaha. Usaha transportasi, pergudangan dan komunikasi menempati urutan kedua sebanyak 790 usaha dan Usaha penyediaan akomodasi dan penyediaan makan minum menempati urutan ketiga sebanyak 621 usaha. Kemudian di Kota Binjai ada 2 sungai yang membelahnya yaitu Sungai Bingai dan Mencirim yang menyuplai kebutuhan sumber air bersih bagi PDAM Tirta Sari Binjai yang kemudian disalurkan untuk kebutuhan penduduk kota. Namun, dari data BPS tahun 2008 mengenai besarnya persentase rumah tangga yang menggunakan air ledeng sebagai sumber air minum masih 14.05 % sedangkan yang menggunakan air sumur masih sangat besar yaitu sebesar 69.09 %. Persentase ini sangat rendah jika dibandingkan dengan kota Medan dengan persentase sebesar 75.49 % jumlah rumah tangga yang menggunkan air ledeng.

Kota Binjai pernah beberapa kali menjadi objek perhatian nasional karena beberapa peristiwa di antaranya peristiwa bentrokan anggota TNI dengan Polisi yang mengakibatkan korban jiwa baik dari kedua belah pihak maupun dari sipil pada akhir tahun 2002. 2 unit yang bersengketa yaitu unit infanteri Lintas Udara 100/Prajurit Setia (Linud 100/PS) dari Kodam II/Bukit Barisan dan unit elite Brigade Mobil (Brimob) dari Polda Sumatera Utara.

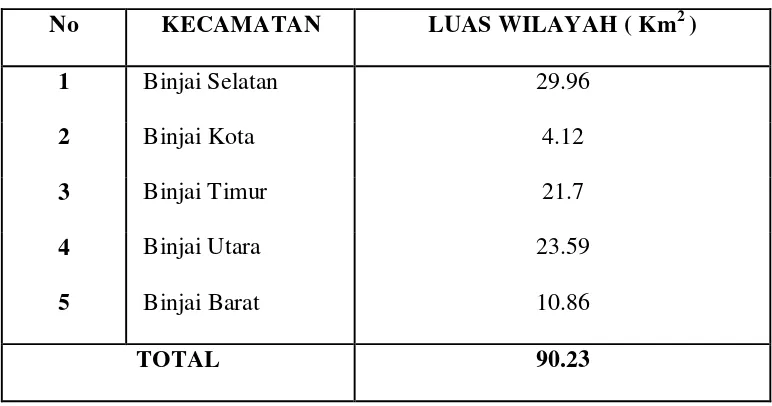

Secara geografis wilayah Kota Binjai berada antara 3° 31’ 40” - 3° 40’ 2” Lintang Utara dan 98° 27’ 3” – 98° 32’ 32” Lintang Selatan dengan luas wilayah 90.23 km2 dengan batas-batas sebagai berikut :

• Batas Utara : Kecamatan Binjai Kabupaten Langkat dan Kecamatan Hamparan Perak Kabupaten Deli Serdang

• Batas Selatan : Kecamatan Sei Bingei Kabupaten Langkat dan Kecamatan Kutalimbaru Kabupaten Deli Serdang

• Batas Timur : Kecamatan Sunggal Kabupaten Deli Serdang

• Batas Barat : Kecamatan Selesai Kabupaten Langkat

Tabel 3.1.

LUAS WILAYAH KOTA BINJAI

No KECAMATAN LUAS WILAYAH ( Km2 )

1 Binjai Selatan 29.96

2 Binjai Kota 4.12

3 Binjai Timur 21.7

4 Binjai Utara 23.59

5 Binjai Barat 10.86

TOTAL 90.23

Kota Binjai terdiri dari 5 (lima) kecamatan yaitu Kecamatan Binjai Selatan, Binjai Kota, Binjai Timur, Binjai Utara, dan Binjai Barat. Kecamatan Binjai Kota, Binjai Timur dan Binjai Selatan baru dibentuk pada tahun 1981. Kota dengan 37 kelurahan dan jumlah penduduk keseluruhan sejumlah 219.145 jiwa ini memiliki luas 90.23 Km2 jauh lebih kecil dibandingkan kota Medan memiliki luas 265.10 Km2.

Walikota Binjai yang sekarang adalah Ali Umri, SH, Mkn terpilih pada pemilihan kepala daerah langsung tanggal 27 Juni 2005 untuk masa jabatan 2005-2010. Walikota berkantor di Balai Kota yang beralamat di Jalan Jenderal Sudirman No. 6 Binjai.

Berdasarkan tabel 3.1 diatas dapat diketahui Kecamatan dengan luas wilayah terbesar yaitu Kecamatan Binjai Selatan (29.96 km2) sedangkan kecamatan dengan luas terkecil yaitu Kecamatan Binjai Kota (4.12 km2).

3.2. Perkembangan Penduduk

Jumlah penduduk kota Binjai sampai pada 2007 adalah 248,256jiwa dengan kepadatan penduduk 2.751 jiwa/km persegi. Banyak penduduk kota Binjai yang bekerja di Medan karena transportasi dan jarak yang relatif dekat.

Suku bangsa maka Kota Binjai masih didominasi suku Jawa dengan persentase sebesar 52.43 % yang kemudian diikuti oleh suku Mandailing dengan persentase 9.31 %, suku Tapanuli / Toba sebesar 7.45 %, suku Minang dengan 7.06 %, Suku Melayu dengan 6.32 %, suku Cina 6.10 %, suku Karo dengan 6.03 %, dan lainnya dengan persentase 5.30 %.

Menurut Harbison ( 1970 ), sebagaimana besar ahli ekonomi pembangunan sependapat bahwa langkah, karakter dan keberhasilan pembangunan suatu daerah sangat ditentukan oleh kualitas SDM yang dimiliki. Peningkatan kualitas SDM sangat penting dengan adanya globalisasi dan sistem perdagangan bebas antar Negara. Sistem perdagangan bebas ini dikhawatirkan oleh banyak Negara terutama Negara berkembang yang tidak efisien sistem perekonomiannya dan relatif rendah kualitas SDM-nya.

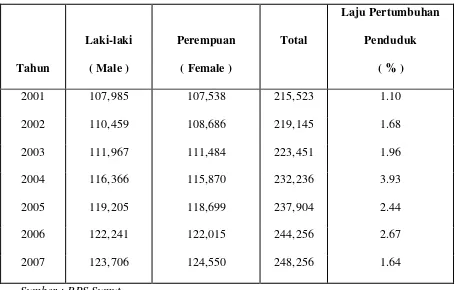

Tabel 3.2

Jumlah Penduduk berdasarkan Jenis Kelamin dan Laju Pertumbuhan Penduduk Kota Binjai Tahun 2001 -2007

Tahun

Laki-laki Perempuan Total

Laju Pertumbuhan Penduduk

( Male ) ( Female ) ( % )

2001 107,985 107,538 215,523 1.10

2002 110,459 108,686 219,145 1.68

2003 111,967 111,484 223,451 1.96

2004 116,366 115,870 232,236 3.93

2005 119,205 118,699 237,904 2.44

2006 122,241 122,015 244,256 2.67

2007 123,706 124,550 248,256 1.64

Sumber : BPS Sumut

Dengan melihat tabel 3.2 diatas bisa diketahui bahwa sejak tahun 2001 penduduk kota binjai mengalami kenaikan. Bila diikuti maka perkembangan penduduk kota Binjai sejak tahun 2001 sampai tahun 2007 menunjukkan laju pertumbuhan rata-rata sebesar 2.22 %. Pada tahun 2001, jumlah penduduk kota binjai sebesar 215,523 jiwa dan pada tahun 2007, jumlah penduduknya menjadi 248,256 jiwa. Peningkatan sebesar 32,733 jiwa atau sebesar 15.19 % pada 7 tahun terakhir. Pertumbuhan laju penduduk terbesar terjadi pada tahun 2004 yang sebesar 3.93 %. Selain disebabkan oleh meningkatnya angka kelahiran juga dipengaruhi oleh faktor perpindahan penduduk dari suatu daerah ke daerah lain.

Dari tabel diatas kita juga bisa melihat bahwa kuantitas Kelompok Laki-laki dan kelompok perempuan relatif seimbang di Kota binjai kuantitasnya lebih besar sedikit daripada kelompok perempuan. Persebaran penduduk berhubungan dengan pola pemukiman suatu daerah.

kemungkinan akan berdampak juga kepada masalah lingkungan seperti masalah sampah.

Salah satu faktor yang menyebabkan penyebaran penduduk yang tidak merata adalah pembangunan sarana serta prasarana. Disamping itu juga karena daerah yang ekonominya berkembang pesat. Biasanya penduduk akan pindah dari daerah asal untuk mencari penghidupan yang lebih baik di daerah perkotaan.

3.3. Kondisi Perekonomian

Daerah komersial dan pusat perekonomian serta pusat pemerintahan terutama berpusat di wilayah Kecamatan Binjai Kota. Kawasan perindustrian dipusatkan di daerah Binjai Utara, sedangkan di sebelah timur dan selatan adalah daerah konsentrasi pertanian. Daerah pengembangan peternakan dipusatkan di kawasan Binjai Barat. Kawasan Industri Binjai di Kecamatan Binjai Utara direncanakan di Kelurahan Cengkeh Turi dengan luas wilayah 300 ha. Binjai juga adalah penghasil minyak bumi dan gas ditandai dengan kawasan eksplorasi minyak bumi dan gas alam di kawasan Tandam Hilir, Kecamatan Binjai Utara.

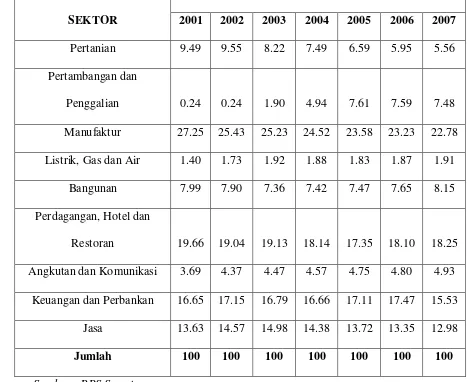

Secara umum ada empat sektor yang cukup dominan dalam pembentukan total PDRB Kota Binjai yaitu Sektor Industri Pengolahan, Sektor Perdagangan, Hotel dan Restoran, Sektor Keuangan, Persewaan dan Jasa Perusahaan dan Sektor Jasa - jasa

Selain sebagai buah segar, buah rambutan juga diolah menjadi selai atau buah kaleng. Sayangnya, kapasitas sebesar ini tidak dibarengi dengan modernisasi industri pengolahan rambutan menjadi komoditi unggulan yang bernilai plus dibandingkan dengan hanya menjual buah rambutan itu sendiri, misalnya industri pengalengan rambutan dengan jalur pemasaran yang komplit.

Beberapa potensi wilayah dari Kota Binjai ini adalah di sektor pertanian, terutama tanaman padi, dimana pada tahun 2002 jumlah produksinya mencapai 22.266 ton meningkat menjadi 6,800 ton dengan luas panen 1,182 Ha pada tahun 2006 kemudian menjadi sebesar 3,132 Ha dengan produksi sebesar 30,792 ton.

Data tahun 1999 menunjukkan bahwa 29% dari total kegiatan perekonomian di Kotamadya Binjai bersumber dari sektor perdagangan dan jasa. Sedangkan sektor industri menyumbang nilai 23% dari total kegiatan perekonomian tadi. Pendapatan per kapita penduduk Binjai adalah sebesar Rp. 3,3 juta, sayang angka ini masih berada di bawah rata-rata pendapatan per kapita propinsi Sumatra Utara yang besarnya Rp. 4,9 juta.

Laju pertumbuhan ekonomi Kota Binjai atas dasar harga tetap sebesar 5,68 persen pada tahun 2007. Hal ini menunjukkan kenaikan yang cukup baik jika dibandingkan dengan tahun 2006 sebesar 5,32 persen.

Tabel 3.3

Kontribusi menurut Sektor Lapangan Usaha terhadap PDRB di Kota Binjai Tahun 2001 – 2007

SEKTOR

Kontribusi menurut Lapangan Usaha ( % ) 2001 2002 2003 2004 2005 2006 2007

dan perbankan (16,65%). Sedangkan sektor lainnya (36.44%) meliputi sektor jasa, pertanian, Bangunan, Angkutan dan Komunikasi, Listrik, Gas dan Air dan Penggalian.

Sedangkan pada tahun 2007, Persentase terbesar masih disumbangkan oleh sektor Industri pengolahan/manufaktur sebesar 22.78% menurun dibandingkan tahun 2001. Sektor ini terus mengalami penurunan dari tahun 2001 sampai tahun 2007. Hal ini juga dialami oleh sektor pertanian yang relatif mengecil kontribusinya dari 9.49 % dari tahun 2001 menjadi 5.56 % pada tahun 2007 atau turun sebesar 3.93 %.

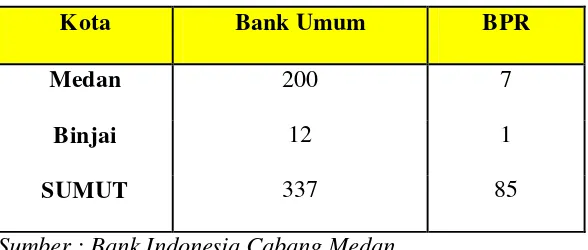

Tabel 3.4

Jumlah Bank Umum dan BPR Tahun 2007

Kota Bank Umum BPR

Medan 200 7

Binjai 12 1

SUMUT 337 85

Sumber : Bank Indonesia Cabang Medan

Jumlah bank umum di kota Binjai berjumlah 12 bank umum. Kedua belas bank umum tersebut yaitu : 1) Bank SUMUT, 2) Bank Muamalat, 3) BRI, 4) Bank Mandiri, 5) Bank Niaga, 6) Bank BCA, 7) Bank Permata, 8) Lippobank, 9) Bank Danamon, 10) Bank BTPN, dimana kesepuluh bank umum ini berlokasi di jalan Jend. Sudirman. Sedangkan 11) Bank Syari’ah Mandiri berlokasi di jalan Sutomo dan 12) BNI 46 yang berlokasi di jalan Soekarno Hatta.

Dari keadaan ini, maka hal ini dapat dimaklumi jika banyak masyarakat kota Medan yang menabung di kota Medan Karena mereka dimanjakan oleh banyaknya jumlah bank umum sehingga lebih banyak pilihan.

3.4 Perkembangan PDRB per Kapita

PDRB perkapita merupakan gambaran rata-rata perndapatan yang diterima oleh setiap penduduk sebagai hasil dari proses produksi. Dengan terjadinya peningkatan PDRB yang relatif tinggi belum tentu mencerminkan peningkatan kesejahteraan masyarakat karena hal ini sangat tergantung kepada perkembangan jumlah penduduk. Walaupun pertumbuhan penduduk mengalami peningkatan yang cukup signifikan. Akan tetapi bila pertumbuhan penduduknya tidak bisa ditekan bahkan lebih besar daripada persentase pertumbuhan ekonominya maka dalam hal ini tidak dapat mengangkat tingkat kemakmuran masyarakat.

G = Laju Pertumbuhan Ekonomi P = Laju Pertumbuhan Penduduk

Walaupun Pendapatan per kapita belum mencerminkan pemerataan distribusi pendapatan Namun, PDRB per Kapita masih dipakai sebagai salah satu alat ukur tingkat kemakmuran.

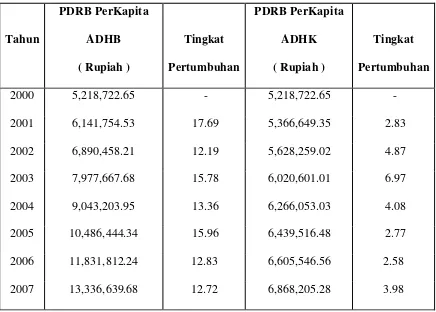

Tabel 3.5

Perkembangan PDRB per Kapita Kota Binjai Tahun 2000 - 2007

2006 11,831,812.24 12.83 6,605,546.56 2.58

2007 13,336,639.68 12.72 6,868,205.28 3.98

Jika melihat perkembangan PDRB per kapita atas dasar harga berlaku dimana pada tahun 2001 kota Binjai mengalami perkembangan PDRB perkapitanya sebesar 17.69 %. Namun pada tahun 2006 sampai tahun 2007 mengalami petumbuhan yang menurun yaitu dari 15.96 % menjadi 12.83 % pada tahun 2006 dan menjadi 12.72 % pada tahun 2007.

Namun jika kita memperhatikan perkembangan PDRB per kapita atas dasar harga konstan maka pada tahun 2001 PDRB per kapita mengalami pertumbuhan sebesar 2.83 % meningkat menjadi 4.87 % pada tahun 2002 dan naik lagi menjadi 6.97 % pada tahun 2003. kemudian mengalami pertumbuhan yang menurun sampai tahun 2006 dan naik kembali pada tahun 2007.

3.5. Perkembangan Suku Bunga

Tingkat Bunga adalah harga dari penggunaan uang atau bisa juga dipandang sebagai sewa atas penggunaaan uang untuk jangka waktu tertentu. Bunga adalah harga yang terjadi di pasar uang. Tingkat bunga merupakan instrumen dari kebijakan moneter.

Tabel 3.6

Perkembangan Suku Bunga Tabungan Pada Bank Umum Tahun 2002 – 2007

TAHUN SUKU BUNGA ( % )

2002 8.96

2003 5.14

2004 4.37

2005 4.85

2006 4.38

2007 3.48

Sumber : SEKI, Bank Indonesia Cabang Medan

3.6. Perkembangan Tabungan

Sejak diterapkannya kebijaksanaan deregulasi perbankan pada tanggal 1 Juni 1983 dimana pada saat itu Perbankan diberikan kewenangan untuk menentukan sendiri tingkat suku bunga deposito dan pinjaman. Dampak dari kebijakan ini adalah meningkatnya dana tabungan masyarakat pada sektor perbankan.

Tabel 3.7

Perkembangan Jumlah Tabungan Masyarakat pada Bank Umum di Kota Binjai Tahun 2002 – 2007

Tahun

Jumlah Tabungan Masyarakat ( Jutaan Rupiah )

2002 352,718

2003 499,446

2004 530,040

2005 528,918

2006 587,706

2007 732,583

Sumber : SEKDA, Bank Indonesia cabang medan

Dari tabel diatas bisa dilihat bahwa perkembangan tabungan yang meningkat terus dari tahun 2001 sampai tahun 2004 kemudian mengalami sedikit penurunan pada tahun 2005 dan meningkat terus sampai tahun 2007.

3.7. Keadaan Tata Pemerintahan

seluruh Indonesia oleh Bank Dunia. Penelitian ini mencakaup 5 aspek yaitu 1) Akuntabilitas, 2) Partisipasi, 3) Efektifitas, 4) Keadilan, dan 5) Transparansi.

Tabel 3.8

Indeks Tata Pemerintahan yang Baik

Keterangan Peringkat Kabupaten / Kota

Pemberian nilai dari indeks tata pemerintahan yang baik ini dibagi 3 yaitu 1) Nilai 0 – 50 dikategorikan rendah, 2) Nilai 51 – 65 dikategorikan sedang, dan 3) Nilai 66 – 100 dikategorikan tinggi. Dari tabel diatas bahwa binjai memiliki indeks tata pemerintahan yang rendah. Penelitian diatas menyimpulkan bahwa memperbaiki tata pemerintahan kini secara luas dianggap sebagai bagian yang penting dari strategi pembangunan yang komprehensif. Tata pemerintahan yang baik sangat berkorelasi dengan perkembangan ekonomi.

Dengan itu diharapkan kota Binjai bisa lebih memperbaiki kelemahan-kelemahan yang ada agar kegiatan ekonomi yang ada di kota Binjai berjalan dengan baik.

3.8 Potensi Kota

Salah satu keuntungan yang dimiliki oleh kota Binjai adalah posisinya yang terletak di jalur lintas Sumatera. Jalur ini menghubungkan Kota Binjai dengan kota-kota lainnya inisialnya Kota Medan, Kabupaten Langkat dan Provinsi Nangroe Aceh Darussalam. Dukungan sarana transportasi berupa infrastruktur dan sarana angkutan sangat penting dalam memperlancar arus distribusi barang. Selain itu, Kabupaten Langkat memiliki potensi sumber daya alam yang mendukung kota Binjai sebagai pusat dagang, di mana seluruh hasil bumi yang ada di Kabupaten Langkat bermuara di kota Binjai dan selanjutnya ke kota Medan.

kota Binjai dinikmati dan diakui sampai ke luar Pulau Sumatera. Luas areal perkebunan rambutan di Kota Binjai mencapai 425 Ha dengan jumlah produksi sekitar 2.400 ton per tahun. Usaha perkebunan rambutan ini umumnya dilakukan oleh penduduk secara tradisional. Oleh karena itu, bila musim panen tiba petani justru mengalami kerugian. Konsumen menginginkan buah ini dikonsumsi dalam keadaan segar, namun yang terjadi banyak buah rambutan yang busuk dan terbuang karena daya tampung pasar sangat terbatas dan sistem penyimpanan yang masih sederhana.

BAB IV

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi yang empiris guna memecahkan permasalahan dan menguji hipotesis penelitian

4.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa pengaruh perkembangan tabungan masyarakat pada bank umum di kota Binjai selama kurun waktu 2002.1-2007.4 (24 observasi).

4.2. Jenis dan Sumber Data

4.3. Metode dan Teknik Pengumpulan Data

Dalam penyusunan skripsi ini, penulis melakukan penelitian deskriptif kuantitatif. Tekhnik pengumpulan data yang dipergunakan adalah dengan melakukan pencatatan langsung berupa data time series yaitu data triwulanan. Kecuali data Pendapatan perkapita yang menggunakan data tahunan yang diubah menjadi data triwulan dengan menggunakan metode interpolasi linear ( Insukindro, 1998 )

Qt1 = 1/4 { Yt – 4,5/12 ( Yt – Yt-1 ) } Qt2 = 1/4 { Yt – 1,5/12 ( Yt – Yt-1 ) } Qt3 = 1/4 { Yt + 1,5/12 ( Yt – Yt-1 ) } Qt14 = 1/4 { Yt + 4,5/12 ( Yt – Yt-1 ) }

Keterangan :

Qt = PDRB Per Kapita tahun t Y t-1 = PDRB per Kapita tahun t-1

Qt1 = PDRB per Kapita Triwulan I tahun t Qt2 = PDRB per Kapita Triwulan II tahun t Qt3 = PDRB per Kapita Triwulan III tahun t Qt4 = PDRB per Kapita Triwulan IV tahun t

4.4 Pengolahan Data

4.5 Model Analisis Data

Dalam menganalisa data yang diperoleh untuk mengetahui seberapa besar pengaruh variabel bebas terhadap variabel tidak bebas digunakan model ekonometrika dengan meregresikan variabel yang ada dengan menggunakan metode kuadrat terkecil biasa (Ordinary Least Square). Data yang digunakan dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi linear sederhana.

Model persamaan adalah sebagai berikut:

Y = f (X1,X2)………..(1)

Kemudian ditransformasikan kedalam bentuk model ekonometik sebagai berikut : Y = α + β1X1 + β2X2 + μ ………(2)

Bentuk Hipotesisnya secara matematis adalah sebagai berikut :

1

Χ ∂

Υ ∂

> 0, artinya jika X1 (Produk Domestik Regional Bruto) meningkat maka

2

Χ ∂

Υ ∂

> 0, artinya jika X2 (Suku Bunga) meningkat maka Y (Tabungan

Masyarakat) akan mengalami peningkatan, ceteris paribus.

4.6 Test of Goodness of Fit (Uji Kesesuaian) 4.6.1 Koefisien Determinasi (R2)

Merupakan besaran yang dipakai untuk mengukur kebaikan kesesuaian garis regresi, yaitu memberikan proporsi atau persentase variasi total dalam variabel dependen Y yang dijelaskan oleh variabel independen X. Semakin besar nilai R2 semakin besar variasi variabel dependen yang dapat dijelaskan oleh variasi variabel-variabel independen. Sebaliknya, semakin kecil nilai R2 berarti semakin kecil variasi variabel dependen yang dapat dijelaskan oleh variabel-variabel independen. Informasi yang dapat diperoleh dari koefisien determinasi adalah untuk mengetahui seberapa besar variasi variabel-variabel independen dalam menjelaskan variabel dependen. Nilai R2 digunakan antara 0 sampai 1 ( 0 < R2 < 1).

4.6.2. Uji t-Statistik.

Ho : bi = b Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0 artinya, tidak ada pengaruh variabel X1 terhadap Y. Bila thitung > ttabel, maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen. Dan apabila thitung < ttabel maka pada tingkat kepercayaan tertentu Ho diterima. Ini artinya bahwa variabel independen yang diuji tidak berpengaruh nyata (tidak signifikan) terhadap variabel dependen.

Ha diterima Ha diterima

Ho diterima

Nilai t hitung diperoleh dengan rumus :

thitung = (bi - b)

Sbi

Dimana :

bi = koefisien variabel independen ke-i

b = nilai hipotesis nol

Sbi = simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan :

H0: β =0 H0 diterima (thitung < ttabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap pariabel dependen. Ha: β ≠0 Ha diterima (thitung > ttabel,) artinya variabel independen secara

parsial berpengaruh nyata terhadap variabel dependen.

Uji F-statistik.

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh koefisien regresi secara bersama–sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesis sebagai berikut:

Pengujian ini dilakukan untuk membandingkan nilai Fhitung dengan Ftabel. Jika Fhitung > Ftabel maka Ho ditolak, yang artinya variabel independen secara bersama – sama mempengaruhi variabel dependen. Jika Fhitung < Ftabel maka Ho diterima, yang artinya variabel independen secara bersama – sama tidak berpengaruh nyata terhadap variabel depeneden.

Nilai F hitung dapat diperoleh dengan rumus :

Fhitung = R2 / (k) (1-R2) / (n-k-1)

Dimana :

R2 = koefisien determinasi

k = jumlah variabel independen

Kriteria pengambilan keputusan :

H0 : β1 =β2 =0 H0 diterima (Fhitung < Ftabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap variabel dependen

Ha : β1 ≠β2 ≠0 H0 diterima (Fhitung > Ftabel) artinya variabel independen secara parsial berpengaruh nyata terhadap variabel dependen.

Gambar 4.2

Ha diterima H0 diterima

4.7. Uji Penyimpangan Asumsi Klasik.

Uji penyimpangan asumsi klasik dimaksudkan untuk mendeteksi ada tidaknya multikolinieritas dan autokorelasi dalam estimasi karena apabila terjadi penyimpangan terhadap asumsi klasik tersebut maka uji t dan uji F yang dilakukan sebelumnya tidak valid dan secara statistik mengacaukan kesimpulan yang diperoleh.

Multikolinieritas

Multikolinieritas adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen di antara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinieritas dapat dilihat dari nilai R2, Fhitung , thitung , serta standard error.

Adanya multikolinearitas ditandai dengan :

• Standart error tidak terhingga

• Tidak ada satupun t-statistik yang signifikan pada α =1 %, α =5%, α =10%

• Terjadi perubahan tanda atau tidak sesuai dengan teori

• R2 sangat tinggi.

4.7.2. Autokorelasi

korelasi serial apabila variabel (ei.ej) ≠ 0 untuk 1 ≠ j, dalam hal ini dapat dikatakan memiliki masalah autokorelasi. Untuk mengetahui keberadaan autokorelasi dapat dilihat dengan cara :

a. Dengan memplot garis

b. Dengan Durbin-Watson (D-W test)

D-hitung =

Dengan hipotesis sebagai berikut : H0 : ρ = 0, artinya tidak ada autokorelasi H0 : ρ ≠ 0, artinya ada autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk berbagai

nilai α. Hipotesis yang digunakan adalah :

Dimana:

Ho : tidak ada autokorelasi

Dw < dl : tolak Ho (ada korelasi positif) Dw > 4-dl : tolak Ho (ada korelasi negatif) Du < Dw < 4-du : terima Ho (tidak ada korelasi)

dl ≤ Dw < du : pengujian tidak bisa disimpulkan (inconclusive) (4-du) ≤ Dw ≤ (4-dl) : pengujian tidak bisa disimpulkan (inconclusive)

4.8 Definisi Operasional

1. Tabungan adalah Uang yang disimpan masyarakat di Perbankan periode 3 bulan yang besarnya dinyatakan dalam satuan Juta Rupiah.

2. Produk Domestik Regional Bruto adalah Produk Domestik Regional Bruto untuk Kota Binjai atas dasar harga belaku berdasarkan perhitungan tahunan kemudian diolah menjadi kuartalan dan dinyatakan dalam bentuk satuan Juta Rupiah.

BAB V

ANALISIS DATA DAN PEMBAHASAN

5.1. Analisis Deskriptif

Analisis deskriptif merupakan metode analisis dengan cara pendeskripsian faktor-faktor yang berhubungan dengan permasalahan yang ada sebagai pendukung dari hasil kua ntitatif.

Tabel 5.1 Gambaran Deskriptif

Variable N Max. Mean Min.

Y 24 732,583 494,691 317,585

X1 24 867,185.5 587,268.5 360,034.9

X2 24 9.30000 5.519583 3.480000

Berdasarkan tabel diatas dapat dijelaskan beberapa hal berikut :

Variabel Tabungan (Y ) mempunyai nilai minimum sebesar 317,585 dan nilai maksimum sebesar 732,583. Rata-rata nilai tabungan sebesar 494,691

Variabel Suku Bunga (X2 ) mempunyai nilai minimum sebesar 3.48 dan nilai maksimum sebesar 9.3. Rata-rata nilai tabungan sebesar 5.519583

5.2 Deskripsi Data

Pada penelitian ini data yang digunakan adalah data sekunder dari Badan Pusat Statistik, Statistik Ekonomi dan Keuangan Indonesia, Statistik Ekonomi Keuangan Daerah, Indikator Ekonomi, maupun data-data lain yang mendukung penelitian ini. Adapun data yang digunakan adalah :

Jumlah Tabungan (Y) : Data yang digunakan adalah data yang berisi jumlah tabungan masyarakat kota Binjai pada bank umum yang diperoleh dari buku “Statistik Indonesia” dalam berbagai tahun edisi (2002-2008) terbitan Bank Indonesia. Variabel ini dinyatakan dalam Juta Rupiah..

Suku bunga tabungan per 3 bulan (X1) : Data yang digunakan dalam penelitian ini adalah data suku bunga tabungan bank umum per tiga bulan yang diperoleh dari buku “Statistik Ekonomi dan Keuangan Daerah” dalam berbagai tahun edisi (2002-2008), terbitan Bank Indonesia. Variabel ini dinyatakan dalam persen.

5.3. Analisis Kuantitatif

Sebagaimana telah diuraikan dalam bab terdahulu, penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi perkembangan tabungan masyarakat pada bank umum di kota Binjai periode 2002-2007. Untuk mencapai tujuan tersebut, dalam penelitian ini digunakan model linier dengan metode kuadrat terkecil ( OLS ).

Adapun formulasi modelnya adalah sebagai berikut : Y = α + β1X1 + β2X2 + μ ………(2)

Dimana:

Y = Jumlah tabungan masyarakat ( Juta Rupiah )

X1 = Produk Domestik Regional Bruto atas dasar harga berlaku ( Juta Rupiah ) X2 = Suku bunga tabungan periode 3 bulan ( % )

β1β2 = Koefisien regresi α = Intercept ( konstanta ) μ = term of error

Hasil Analisis Regresi

Berdasarkan hasil regresi diatas dapat diperoleh hasil estimasinya sebagai berikut: Y = 341781.9227 + 0.4513692465*X1 - 20321.44354*X2

SE (55467.12 ) ( 0.056408 ) ( 4514.203 ) t hit ( 8.001826 ) ( -4.501668 ) R2 = 0.950884

Fhit = 203.2793 DW = 1.445

Dari hasil estimasi di atas dapat dijelaskan pengaruh variabel independen yaitu sebagai berikut:

a. Produk Domestik Regional Bruto ( X1 )

Produk domestik regional bruto mempunyai pengaruh positif terhadap Jumlah tabungan masyarakat di Kota Binjai dan besarnya koefisien adalah 0.451369 artinya jika produk domestik regional bruto kota Binjai meningkat sebesar Rp 1,000,000,- maka akan menyebabkan kenaikan Tabungan sebesar Rp 415,369,-

b. Suku Bunga ( X2 )

penurunan jumlah tabungan di Kota Binjai sebesar Rp 20,321.4 Juta. Hubungan yang tidak sesuai dengan hipotesis ini disebabkan oleh rendahnya suku bunga tabungan dibandingkan suku bunga produk perbankan lain seperti suku bunga deposito.

5.3. Test of Goodness of Fit ( Uji Kesesuaian ) 5.3.1. Koefisien Determinasi ( R2 )

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel independen secara bersama dapat memberi penjelasan terhadap variabel dependen. Dari hasil regresi diatas, dapat diketahui bahwa R Square sebesar 0.950884, ini menunjukan bahwa sebesar 95.09 % variabel independen yang berupa produk domestik regional bruto dan suku bunga tabungan mampu menjelaskan variabel dependen jumlah tabungan. Sedangkan sisanya sebesar 4.91 % dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam model.

5.3.2 Uji t-statistik (uji parsial)

Uji t-statistik merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi siginifikan atau tidak terhadap variable dependen dengan variable lainnya konstan.

b. df = n-k-1 = 24-2-1= 21

c. α = 5%

d. t-tabel = 2.080

e. Kriteria pengambilan keputusan

1). Ha diterima apabila t-hitung > t-tabel 2). Ho diterima apabila t-hitung < t-tabel f. t-hitung = 8.001826

Dari hasil estimasi di atas dapat diketahui bahwa produk domestik regional bruto signifikan pada α =5% dengan t-hitung > t- tabel (8.001826> 2.080). Dengan demikian Ha diterima, artinya variabel produk domestik regional bruto berpengaruh secara signifikan terhadap variabel tabungan pada tingkat kepercayaan 95%.

Ha diterima Ha diterima

Ho diterima

-2.080 0 2.080 8.001826 Gambar 5.1.

2 ) Variabel Suku Bunga (X2)

a. Hipotesis : Ho : bi = 0 ( tidak signifikan ) Ha : bi ≠ 0 ( signifikan ) b. df = n-k-1

= 24-2-1= 21

c. α = 5%

d. t-tabel = 2,080

e. Kriteria pengambilan keputusan

1). Ha diterima apabila t-hitung > t-tabel 2). Ho diterima apabila t-hitung < t-tabel f. t-hitung = -4.501668

Dari hasil estimasi di atas dapat diketahui bahwa Suku bungan signifikan pada %

5

=

Ha diterima Ha diterima

Ho diterima

-4.501668 -2,060 0 2,060 Gambar 5.2

Kurva uji t-statistik variabel suku bunga

5.3.3 Uji F-statistik ( Uji keseluruhan )

Uji F-statistik ini adalah pengujian yang bertujuan untuk mengetahui seberapa besar pengaruh variabel independen (produk domestik regional bruto dan suku bunga ) secara keseluruhan atau bersama-sama terhadap variabel dependen (Tabungan).

Hipotesis dirumuskan sebagai berikut: 0

... ;b1 =b2 = =bk =

Ho , artinya tidak terdapat pengaruh yang signifikan secara bersama-sama (simultan) dari seluruh variabel bebas terdapat variabel terikat (Y).

0 ...

;b1 ≠b2 ≠ ≠bk ≠

Dari hasil regresi diketahui F-hitung = 203.2793, dimana: %

5

=

α , n = 24 , k = 2 df = (k, n-k-1) = (2, 24-2-1)

= ( 2, 21 ) F-tabel = 3,47

Hasil yang diperoleh adalah nilai F-hitung (203.2793) > F-tabel (3,47) maka keputusannya adalah Ho ditolak dan Ha diterima. Hal ini berarti bahwa produk domestik regional bruto dan suku bunga berpengaruh secara signifikan terhadap Variabel tabungan di kota Binjai.

5.5 Uji Penyimpangan Asumsi

3,47 203.2793

Ha diterima H0 diterima

5.5 Uji Penyimpangan Asumsi Klasik 5.5.1 Multikolinieritas

Keberadaan multikolinieritas dapat diketahui dengan menggunakan uji multikolinieritas yaitu dengan meregres masing – masing variabel independen. Jika R2nya lebih kecil dari R2 model maka di dalam model tidak terdapat multikolinieritas. Tetapi apabila R2nya lebih besar daripada R2 model maka di dalam model terdapat multikolinieritas. Atau dapat dijelaskan sebagai berikut :

Jika:

R21,2 < R2 model: tidak ada multikolinieritas R21,2 > R2 model: ada multikolinieritas

Y = 341781.9227 + 0.4513692465*X1 - 20321.44354*X2

t-stat (6.16 ) ( 8.001 ) (-4.50 ) R2 = 0.950884

X1 = 943342.7999 - 64511.08467*X2

t-stat (15.94) (-6.389)

Berdasarkan uji R2 diatas, maka didapat hasil bahwa R2 1,2 < R2 model yaitu 0.6498 < 0.95088. Hal ini berarti menunjukkan bahwa tidak ada multikolinieritas di dalam persamaan.

5.4.2. Autokorelasi

Autokorelasi merupakan adanya korelasi antara anggota observasi satu dengan observasi lain yang berlainan waktu. Dalam kaitannya dengan asumsi OLS, autokorelasi merupakan korelasi antara satu residual dengan residual yang lain

Hipotesis : , 0 :ρ=

Ho artinya tidak ada autokorelasi ,

0 :ρ≠