THE ANALYSIS OF FACTORS AFFECTING NUMBER OF SAVING IN COMMERCIAL BANKS IN LAMPUNG PROVINCE

(PERIOD 2006:Q1-2014:Q4) By

YENI GUSMAWATI

ABSTRACT

This research aims to identify and analyze the influence of variables income per capita, saving interest rates, inflation, and the number of commercial bank to the amount of saving in the commercial bank. The data used are time-series quarterly data with study period 2006.I until 2014.IV. The metode used in this research is quantitative analysis with variables model income per capita, saving interest rates, inflation, and the number of commercial bank all together with the amount of saving in the commercial bank.

To show the influence among each dependent variable toward independent variable were calculate usingError Correction Model (ECM) method. Estimation result showed that short term variables income per capita, saving interest rates, inflation, and the number of commercial bank all together significant with the amount of saving in the commercial bank. Partially variable saving interest rates, inflation, and the number of commercial bank have influenced positive and significant , while variable income per capita was negative but not significant.

Oleh

YENI GUSMAWATI

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh variabel pendapatan perkapita, suku bunga tabungan, inflasi, dan jumlah kantor bank umum terhadap jumlah tabungan pada bank umum. Data yang digunakan adalah datatime-seriestriwulanan dengan periode penelitian 2006.I sampai 2014.IV. Analisis yang digunakan adalah metode analisis kuantitatif dengan menggunakan model variabel pendapatan perkapita, suku bunga tabungan, inflasi, dan jumlah kantor bank umum secara bersama-sama terhadap jumlah tabungan pada bank umum.

Untuk melihat pengaruh antara satu variabel terikat dengan variabel bebas dilakukan dengan menggunakan metodeError Correction Model(ECM). Hasil estimasi menunjukkan bahwa dalam jangka pendek variabel pendapatan perkapita, suku bunga tabungan, inflasi, dan jumlah kantor bank umum secara bersama-sama signifikan terhadap jumlah tabungan pada bank umum. Secara parsial variabel suku bunga tabungan, inflasi, dan jumlah kantor bank umum berpengaruh posiif dan signifikan, sedangkan variabel Pendapatan Perkapita negatif tetapi tidak signifikan.

ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI JUMLAH TABUNGAN PADA BANK UMUM DI PROVINSI LAMPUNG

(PERIODE 2006:Q1–2014:Q4)

Oleh:

YENI GUSMAWATI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI JUMLAH TABUNGAN PADA BANK UMUM DI PROVINSI LAMPUNG

(PERIODE 2006:Q1 – 2014:Q4)

Skripsi

YENI GUSMAWATI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1. Rasio Data Jumlah Tabungan Pada Bank Umum (Triliun) Dengan Pendapatan

perkapita Lampung (Triliun) ... 4

2. Rasio Data Jumlah Tabungan Pada Bank Umum (Triliun) Dengan Suku Bunga Tabungan Pada Bank Umum (Persen) ... 7

3. Rasio Data Jumlah Tabungan Pada Bank Umum (Triliun) Dengan Inflasi Lampunng (Persen) ... 9

4. Rasio Data Jumlah Tabungan Pada Bank Umum (Triliun) Dengan Jumlah Kantor Bank Umum (Unit)... 11

5. Kerangka Pemikiran Analisis Faktor-Faktor Yang Mempengaruhi Jumlah Tabungan Pada Bank Umum Di Provinsi Lampung ... 16

6. Fungsi Tabungan Menurut Klasik... 24

7. Fungsi Tabungan Menurut Keynes... 25

8. Pandangan Klasik Mengenai Penentu Suku Bunga ... 29

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR GAMBAR ... iii

DAFTAR TABEL ... iv

I. PENDAHULUAN A. Latar Belakang dan Masalah ... 1

B. Rumusan Masalah ... 13

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

E. Kerangka Pemikiran ... 16

F. Hipotesis ... 18

II. TINJAUAN PUSTAKA A. Tinjauan Teori ... 20

1. Pengertian dan Motif Memegang Uang ... 20

2. Pengertian Bank dan Jenis Bank ... 21

3. Tabungan ... 23

4. Pendapatan ... 26

5. Suku Bunga ... 27

6. Inflasi ... 30

7. Jumlah Kantor Bank Umum ... 33

B. Tinjauan Empiris ... 34

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 43

B. Batasan Variabel ... 43

C. Prosedur Pengelolaan Data ... 45

D. Metode Analisis dan Pengelolaan Data... ... 46

2. Uji Kointegrasi ... 48

3. Model Koreksi Kesalahan ... 49

4. Uji Hipotesis ... 50

a. Uji t statistik (Uji Parsial) ... 50

b. Uji F statistik ... 52

IV.HASIL DAN PEMBAHASAN A. Posedur Analisis Data dan Metode ... 53

B. Hasil Pengujian ... 54

1. Uji Stasioneritas (Unit Root Test) ... 54

2. Uji Kointegrasi ... 55

3. Estimasi Model Error Correction Model (ECM) ... 57

4. Uji Hipotesis ... 59

a. Uji t-statistik (Uji Parsial) ... 59

b. Uji F-statistik ... 60

C. Pembahasan ... 60

1. Pembahasan Analisis ... 60

2. Pembahasan masing-masing variabel berdasarkan Hasil Uji ECM ... 61

V. SIMPULAN DAN SARAN A. Simpulan ... 66

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian ... L1

DAFTAR TABEL

Tabel Halaman

1. Ringkasan Hasil Penelitian Terdahulu... 40

2. Deskripsi Data Input... 44

3. Hasil Uji Unit Root dengan Augmented Dickey-Fuller (ADF) pada Tingkat Leve ... 53

4. Hasil Uji Unit Root dengan Augmented Dickey-Fuller (ADF) pada Tingkat Firs Difference ... 54

1. Hasil Uji Kointegrasi Engel-Granger (EG) ... 55

2. Estimasi Model Error Correction Model (ECM) …... 56

3. Uji t-statistik (Uji Parsial) ... 58

Karena sesungguhnya sesudah kesulitan itu ada kemudahan. Sesungguhnya

sesudah kesulitan itu ada kemudahan, Maka apabila kamu telah selesai (dari

sesuatu urusan), kerjakanlah dengan sungguh-sungguh urusan yang lain, dan

hanya kepada Tuhanmulah hendaknya kamu berharap.

(Al-Insyirah: 5-8)

PERSEMBAHAN

Puji dan syukur kepada Allah SWT atas segala rahmat dan nikmat yang diberikan,

shalawat dan salam selalu tercurahkan kepada nabi agung Muhammad SAW.

Ku persembahkan skripsi ini sebagai tanda cinta dan terima kasihku kepada :

Mama tercinta

Papa dan ibu tersayang yang selalu memberikan limpahan kasih sayang, doa,

keikhlasan, ketulusan, kesabaran, perjuanganan dan pengorbanan yang luar biasa,

tidak ada sesuatu apapun yang bisa membalas dan menggantikannya. Terimakasih

atas semangat yang diberikan serta pembelajaran hidup yang luar biasa.

Kakakku Rina Agustina, Zulfikri yang telah memberikan perhatian, arahan dan

selalu mendukung serta memberikan semangat. Adik-adikku Afrinal, Arif Falah

Setiawan dan, Edwin R Setiawan yang selalu memberikan semangat dan

dukungan untuk terus berjuang dan tidak pernah menyerah.

Sahabat-sahabat tercinta yang dengan tulus menyayangiku serta keceriaan dan

kebersamaan kalian yang selalu memotivasiku.

Almamaterku tercinta. Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan

Penulis dilahirkan di Desa Poncowarno, Kecamatan Kalirejo, Kabupaten

Lampung Tengah, Provinsi Lampung pada tanggal 21 Agustus 1992. Penulis

adalah anak ketiga dari empat bersaudara, dari pasangan Ibu Asnimar dan Bapak

Herman Sutan Sati.

Penulis menyelesaikan pendidikan Tk Aisyah di Poncowarno, Kecamatan Kalirejo

Kabupaten Lampung Tengah dan selesai pada tahun 1999. Sekolah dasar di SD

Negeri 1 Poncowarno, Kecamatan Kalirejo Kabupaten Lampung Tengah dan

selesai pada tahun 2005. Selanjutnya, pada tahun 2008 penulis menyelesaikan

pendidikan menengah pertama di SMP Negeri 1 Kalirejo dan menyelesaikan

pendidikan menengah atas di SMA Negeri 1 Kalirejo pada tahun 2011. Setelah itu

pada tahun yang sama yaitu tahun 2011, penulis diterima sebagai mahasiswa

Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

Lampung melalui jalur Seleksi Ujian Mandiri(UM).

Pada Januari 2014 penulis melaksanakan Kuliah Kerja Nyata (KKN) di Desa

Bandar Dalam Kecamatan Sendang Agung Kabupaten Lampung Tengah selama

44 hari. Selama menjadi mahasiswa, penulis pernah mengikuti organisasi PILAR

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang

yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsiyang berjudul “Analisis Faktor-Faktor yang

Mempengaruhi Jumlah Tabungan pada Bank Umum Di Provinsi Lampung

(periode 2006: Q1–2014:Q4)”sebagai syarat untuk memperoleh gelar Sarjana

Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh

berbagai pihak. Untuk itu, dalam kesempatan ini dengan ketulusan hati penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi, S.E., M.Si. selaku Ketua Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Dr. I Wayan Suparta, S.E., M.Si. selaku Dosen Pembimbing Akademik

dan Dosen Pembimbing Satu yang telah meluangkan waktu untuk

membimbing dengan penuh kesabaran, memberikan perhatian, motivasi,

semangat dan sumbangan pemikiran kepada penulis demi terselesaikannya

4. Ibu Irma Febriana Mimma Kebahyang, S.E., M.Si. selaku Dosen Pembimbing

Dua yang telah meluangkan waktu untuk membimbing dengan penuh

kesabaran, memberikan perhatian, motivasi, semangat dan sumbangan

pemikiran kepada penulis demi terselesaikannya skripsi ini.

5. Ibu Nurbetty Herlina Sitorus, S.E., M.Si. selaku penguji utama. Terima kasih

atas bimbingan, saran, kritik dan arahan dalam proses penyelesaian skripsi ini.

6. Ibu Emi Maimunah, S.E., M.Si. Terima kasih atas bimbingan, saran, kritik dan

arahan dalam proses penyelesaian skripsi ini.

7. Ibu Zulfa Emalia, S.E., M.Sc. Terima kasih atas bimbingan, saran, kritik dan

arahan dalam proses penyelesaian skripsi ini.

8. Ibu Asih Murwiati, S.E., M.E. Terima kasih atas bimbingan, saran, kritik dan

arahan dalam proses penyelesaian skripsi ini.

9. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan

pelajaran yang sangat bermanfaat selama masa perkuliahan.

10. Mama tercinta, Asnimar almh. Terima kasih atas kasih sayang, semangat dan

dukungan yang pernah diberikan selama ini, serta doa yang tidak pernah lelah

demi yang terbaik untuk anak-anaknya.

11. Papa dan ibu tersayang, Bapak Herman Sutan Sati dan Ibu Erna Wati.

Terimakasih atas doa, dukungan, motifasi yang diberikan terus menerus, dan

memberikan suri teladah yang baik bagi anak-anaknya.

12. Kakakku Rina Agustina, Zulfikri dan Adikku Afrinal, Arif Fadillah Setiawan,

Edwin R Setiawan. Terimakasih atas dukungan, semangat dan motivasi untuk

Wiwin Destiana Kresida, Nita Puspasari Basuki, Ocni, Zahara, Desi, Tria, Oci,

Wiwit, dan Dewi Sartika, serta anggota makmun kost sofi dan permata hijau,

yang selalu memberikan semangat, doa, dan dukungan.

14. Sahabat-sahabat Ekonomi Pembangunan 2011, Sunarsih, Gita Novianty,

Duwi, Amri, Dian Ayu, Dian Nita, Nurul, Tari, Defti, Mul, Richard, Gita

Leviana, Angi A, Angi W, Annisa, Agilta, Faradina, Mega, Suci Y, Nanda,

Suci M, Ayuni, Glady, Ika, Ari, Cella, Yoga, serta seluruh teman-teman EP’11

yang tidak dapat disebutkan satu persatu karena keterbatasan yang ada.

15. Teman-teman Pembimbing Akademik. Putri, Thariq, Suci Yunita.

16. Teman–teman dari PILAR, Gita Leviana, Mega, Suci, Cyntia, Dwi, Odi,

Fadli, Nanda, Faradina, Ando, Syepriadi, Een, Fitra, Hendy, Ken,Septi O,

Septi w, Wira, Apri, serta seluruh teman-teman PILAR yang tidak dapat

disebutkan satu persatu karena keterbatasan yang ada.

17. Keluarga KKN Tematik Desa Bandar Dalam Kecamatan Pulau Piang

Kabupaten Pesisir Barat.

18. Sahabat-sahabatku Nita, Wiwin, Ocni yang selalu memberikan keceriaan,

semangat dan dukungan yang memotivasi.

19. Teman–teman dari zoomers, Ardhika Praseda, Mbk Cety, Abang Okto, Rifki,

Ronald, Kak Putra, Kak Lian serta seluruh teman-teman zoomrs yang tidak

dapat disebutkan satu persatu karena keterbatasan yang ada.

21. Seluruh staf Fakultas Ekonomi dan Bisnis dan Ekonomi Pembangunan,

khususnya Ibu Hudaiyah, Mas Feri, Ibu Yati, Mas Usman,Mas Ma’ruf.

22. Kakak tingkat 2010, Kak Devi Novita Sari.dan kakak tingkat 2009 khususnya

Kak Rido Sitorus, Kak Eli, Kak Bayu dan kakak-kakak tingkat yang tidak

dapat disebutkan satu persatu karena keterbatasan yang ada.

23. Kakak tingkat EP 2009 dan 2010 serta adik tingkat EP 2012, 2013, dan 2014.

24. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini

yang tidak bisa disebutkan satu per satu. Terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, Desember 2015

Penulis,

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Menurut SK Menkeu RI No.791 Tahun 1990, lembaga keuangan adalah semua

badan di bidang keuangan, melakukan penghimpunan dan penyaluran dana

kepada masyarakat terutama guna membiayai investasi perusahaan.Lembaga keuangan terdiri dari dua macam yaitu bank dan non bank, bank berfungsi sebagai

lembaga intermediasi, dimana bank berperan dalam kebijakan moneter, sumber

dana dan transaksi pembayaran. Bank sebagai lembaga keuangandepositor

menghimpun dana secara langsung dari masyarakat, dalam bentuk simpanan

(deposits)yaitu giro (demand deposit), tabungan (saving deposit), dan deposito berjangka (time deposit). Lembaga keuangan bank yang memiliki peran terbesar dalam dana pihak ketiga adalah bank umum, karena sumber dana bank umum

lebih besar dibandingkan bank perkreditan rakyat.

Sumber dana dari lembaga keuangan bermanfaat dalam meningkatkan

perekonomian masyarakat. Masyarakat yang memiliki pendapatan lebih, tentu

akan memiliki tabungan karena pendapatanya tidak habis dikonsumsi. Sementara

masyarakat yang memiliki keterbatasan dalam pendapatan, akan sulit

menyisihkan uangnya untuk ditabung. Menurut Muchtolifah (2007), peran

2

peningkatan pendapatan akan meningkatkan pola konsumsi masyarakat dan juga

jumlah tabungan pada bank umum.

Menurut model Solow, seberapa banyak negara menabung dan investasi adalah

determinan penting dari standar kehidupan pendudukan (Mankiw, 2006).

Peningkatan kesejahteraan masyarakat tidak terlepas dari dana pihak ketiga yang

memiliki peran dalam pembangunan perekonomian. Dana pihak ketiga di

Lampung memiliki peran terbesar adalah tabungan, dan untuk daerah-daerah

perekonomian yang maju masyarakat lebih menyukai menaruh di giro atau

deposito

UU No. 10 Tahun 1998 menjelaskan tabungan adalah simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau lainya yang dapat

dipersamakan dengan itu (Dendawijaya, 2005). Tabungan berkaitan dengan teori

Klasik dan teori Keynes, teori Keynes berpendapat tabungan berhubungan erat

dengan pendapatan. Teori Klasik menjelaskan tingkat bunga berfungsi sebagai

penyeimbang antara tabungan dan investasi tanpa melihat tingkat pendapatan,

sehingga teori ini menggunakan suku bunga di bank sebagai alat penarik nasabah.

Menurut Muchtolifah (2007), dalam proses pembentukan modal secara teoritis

setiap anggota masyarakat memerlukan modal dalam meningkatkan produksinya.

Modal tersebut dihimpun dari tabungan yang diperoleh dari surplus pendapatan

setelah dikurangi untuk konsumsi sehari-hari. Perekonomian yang sedang

berkembang dapat ditingkatkan melalui, meningkatkan mutu sumber daya

masyarakat akan berperan besar dalam peningkatan produktifitas dalam negeri,

dana tabungan dipengaruhi oleh pendapatan dimana pemerintah yang memiliki

peran dalam pemerataan kesejahteraan masyarakat.

Kewenangan yang diberikan pemerintah kepada daerah membuat daerah harus

mandiri seperti dalam UU No. 32 Tahun 2004 tentang pemerintah daerah.

Kebijakan negara dan daerah harus satu arah, walaupun dengan kondisi wilayah

Indonesia yang berkepulauan tetap harus satu, sesuai dengan semboyan Bhinneka

Tunggal Ika. Wilayah Lampung terletak di Pulau Sumatra, serta jalur penghubung

antara Pulau Sumatra dengan Pulau Jawa. Kondisi yang strategis ini dapat

digunakan sebagai kekuatan untuk mengembangkan wilayah Lampung.

Jumlah dana tabungan pada bank umum di Pulau Sumatra yang memiliki jumlah

sumber dana bank terbesar terletak di Provinsi Sumatra Utara, Provinsi Riau

selanjutnya Provinsi Lampung. Jumlah tabungan pada bank umum di Lampung

merupakan sumber dana terbesar bank, yang dihimpun secara langsung dari

masyarakat, dibandingkan antara provinsi-provinsi lain yang berada di Pulau

Sumatra, seperti wilayah Provinsi Sumatra Selatan, sumber dana terbesar giro dan

deposito sedangkan untuk jumlah tabungan setiap tahunnya rata-rata mengalami

penurunan.

Menurut Bank Indonesia, kecenderungan meningkatnya BI rate berpengaruh

terhadap pertumbuhan dana masyarakat yang terhimpun di perbankan. Peran Bank

Indonesia berpengaruh dalam perputaran uang, ketika Bank Indonesia ingin

menghimpun uang masyarakat, kebijakan moneter yang dilakukan Bank

4

masyarakat untuk menabung. Suku bunga pada Tahun 2006 sampai 2014

cenderung menurun, tetapi jumlah tabungan pada bank umum meningkat, berbeda

pada tahun sebelumnya, ketika suku bunga meningkat maka jumlah tabungan

meningkat. Hal ini menjadi alasan mengapa penulis mengambil penelitian dari

tahun 2006 dan ingin mengetahui faktor-faktor yang mempengaruhi jumlah

tabungan. Deskripsi tentang perbandingan data jumlah tabungan pada bank umum

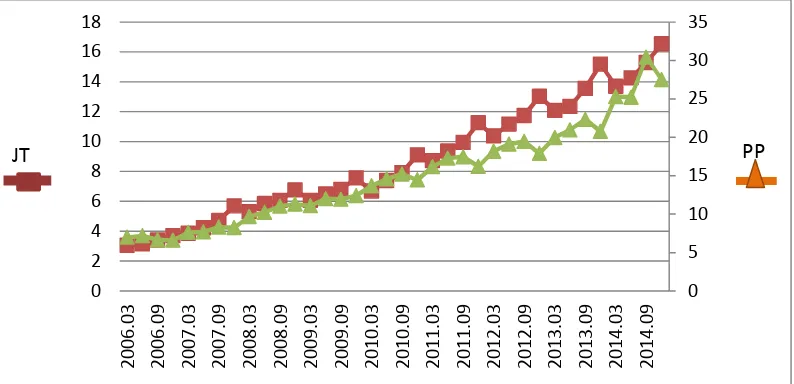

dengan pendapatan perkapita Lampung di rangkum dalam Gambar 1.

Sumber: Bank Indonesia, 2006.1-2014.4

Gambar 1. Rasio Data Jumlah Tabungan pada Bank Umum (Triliun) dengan Pendapatan Perkapita Lampung (Juta).

Berdasarkan Gambar 1, dapat dilihat bahwa variabel terikat yang digunakan

jumlah tabungan pada bank umum di Lampung, dan salah satu variabel bebas

yang diteliti yaitu pendapatan perkapita Lampung. Tabungan adalah simpanan

yang penarikan dana dilakukan dengan syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan atau lainya yang dapat dipersamakan

dengan itu (Dendawijaya, 2005). Dana dihimpun melalui tabungan yang diperoleh

dari surplus pendapatan, tabungan yang ditingkatkan terus menerus dapat menjadi

modal.

Variabel bebas yang digunakan dalam peneltian ini adalah pendapatan perkapita

Lampung. Menurut Muchtolifah (2007), pendapatan perkapita adalah pendapatan

rata-rata penduduk suatu negara, dimana pendapatan nasional pada tahun tertentu

dibagi dengan jumlah penduduk suatu negara pada tahun tertentu. Kegiatan

penyusunan data pendapatan perkaita merupakan evaluasi dalam bentuk ukuran

kuatitatif yang memberikan gambaran masa lalu yang bermanfaat untuk

menyusun strategi masa yang akan datang data ekonomi yang bersifat makro di

Provinsi Lampung.

Penelitian ini menganalisis apakah pendapatan perkapita Lampung menentukan

jumlah tabungan, hal ini terbukti pada tahun 2008. Pada saat pendapatan perkapita

Lampung periode 2008.I sebesar Rp 9,671 juta jumlah tabungan pada bank umum

Rp 5,3 triliun, dan pada periode 2008.II jumlah tabungan pada bank umum

meningkat hinga Rp 5,85 triliun pada saat pendapatan perkapita Lampung juga

meningkat sebesar Rp 9,671 juta. Periode 2009.IV jumlah tabungan pada bank

umum Rp 7,56 triliun pada saat pendapatan perkapita Lampung sebesar Rp12,402

juta dan pada periode 2010.I jumlah tabungan pada bank umum Rp 6,68 triliun

jumlah ini menurun tetapi untuk pendapatan perkapita Lampung meningkat

sebesar Rp 13,674 juta.

Bank Indonesia (2014), melaporkan kinerja perbankan di Provinsi Lampung pada

periode triwulan 2014.IV masih tumbuh cukup baik, hal ini tercerminkan dari

6

pada bank umum mencapai Rp 16,53 triliun dan pendapatan perkapita Lampung

Rp 27,502 triliun, dan dari penjelasan gambar, dapat disimpulkan jumlah

tabungan pada bank umum dan Pendapatan perkapita Lampung dari periode

2006.I-2014.IV jumlahnya mengalami peningkatan.

Variabel bebas lain yang digunakan dalam penelitian ini yaitu suku bunga

tabungan pada bank umum. Menurut Wahyuningsih (2002), peningkatan suku

bunga akan meningkatkan tabungan dan menurunkan investasi. Peningkatan suku

bunga membuat investor meninggalkan investasi dengan tingkat pengembalian

tinggi, sehingga pengendalian tingkat suku bunga harus dijaga. Proses ini akan

terus berlangsung sampai tingkat bunga keseimbangan tercapai, yaitu tingkat

bunga yang menjamin kesimbangan antara tabungan dan investasi.

Perubahan laju suku bunga tabungan pada bank umum yang fluktuatif akan

berdampak pada jumlah tabungan pada bank umum. Hal ini dikarenakan

perubahan suku bunga tabungan pada bank umum yang tinggi akan membuat

nasabah tertarik menyimpan uangnya di bank. Dapat disimpulkan bahwa suku

bunga tabungan pada bank umum mempengaruhi jumlah tabungan pada bank

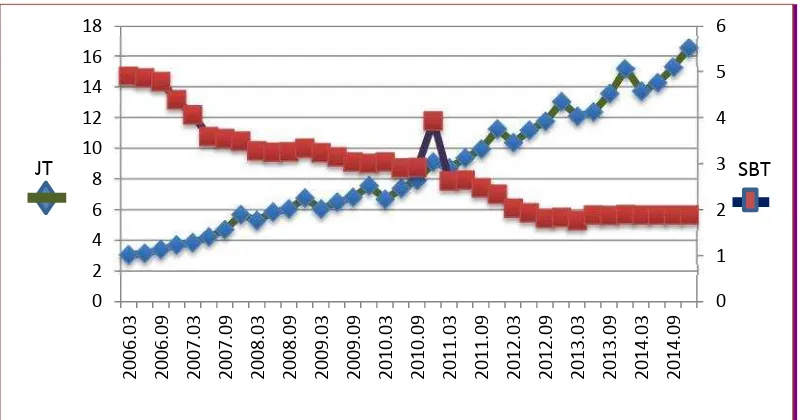

umum. Deskripsi perbandingan data jumlah tabungan pada bank umum dengan

Sumber:Bank Indonesia, 2006.1-2014.4

Gambar 2. Rasio Data Jumlah Tabungan pada Bank Umum (Triliun) dengan Suku Bunga Tabungan (Persen).

Pergerakan jumlah tabungan pada bank umum dan suku bunga tabungan pada

bank umum mengalami perubahan setiap bulannya. Periode 2006.I suku bunga

tabungan mencarapi 4,90%. Selanjutnya periode tahun 2007 suku bunga tabungan

pada bank umum triwulan pertama mengalami penurunan 4,05% dibandingkan

dengan triwulan sebelumnya yang mencapai 4,38%. Pada 2008.IV mengalami

peningkatan yang cukup signifikan mencapai 3,33%, dari data suku bunga

tabungan pada bank umum dapat dilihat krisis global tidak mempengaruhi tingkat

suku bunga tabungan pada bank umum walaupun membuat perekonomian

mengalami guncangan.

Menurut teori Klasik suku bunga pada bank umum menentukan jumlah tabungan,

hal ini terbukti pada tahun 2010. Saat suku bunga tabungan pada bank umum

periode 2010.III sebesar 2,91% jumlah tabungan pada bank umum Rp 7,91 triliun,

dan pada periode 2010.IV jumlah tabungan pada bank umum mengalami kenaikan

8

hinga Rp 9,1 triliun, karena suku bunga tabungan pada bank umum mengalami

kenaikan pula sebesar 3,92%. Tetapi pada periode 2011.I teori Klasik tidak

terbukti, pada periode 2011.II saat suku bunga tabungan pada bank umum sebesar

2,64% jumlah tabungan Rp 9,36 triliun, dan pada periode 2011.III jumlah

tabungan pada bank umum mengalami kenaikan hinga Rp 9,94 triliun, karena

suku bunga tabungan pada bank umum meningkat sebesar 2,47%. Penjelasan ini

menujukan jumlah tabungan di bank umum tidak sepenuhnya dipengaruhi oleh

suku bunga tabungan pada bank umum.

Pada periode 2006.I sampai dengan 2014.IV tingkat suku bunga tabungan pada

bank umum cenderung mengalami penurunan, dan 2013.I suku bunga tabungan

pada bank umum mencapai 1,76%. Pada tahun 2014 tingkat suku bunga tabungan

pada bank umum cenderung stabil dari periode I-IV yaitu suku bunga tabungan

pada bank umum 1,88%. Kondisi ini akan mempengaruhi perilaku nasabah dalam

mengalokasikan uang.

Variabel bebas lain yang digunakan dalam penelitian ini yaitu inflasi,

meningkatnya harga-harga secara umum dan terus-menerus, berarti kenaikan

harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali jika

kenaikan itu meluas pada kenaikan harga barang lainnya (Bank Indonesia, 2012).

Sehingga, terjadinya perubahan laju inflasi yang fluktuatif akan berdampak pada

jumlah tabungan masyarakat. Kondisi ini dikarenakan laju inflasi yang tinggi

menyebabkan tingkat kesejahteraan masyarakat menurun akibat nilai dari mata

jumlah tabungan pada bank umum. Deskripsi perbandingan data jumlah tabungan

pada bank umum dengan inflasi Lampung dirangkum dalam Gambar 3.

Sumber:Bank Indonesia, 2006.1-2014.4

Gambar 3. Rasio Data Jumlah Tabungan pada Bank Umum (Triliun) dengan Inflasi Lampung (Persen).

Berdasarkan Gambar 3, dapat dilihat bahwa inflasi mengalami pergerakan di

setiap tahunnya dan mengalami penurunan secara umum, berbeda dengan jumlah

tabungan pada bank umum yang mengalami kenaikan secara umum dari periode

2006.I-2014.IV. Bank Indonesia (2006), melaporkan tekanan inflasi pada 2006.I

sebesar 19,35%, berasal dari perkiraan masyarakat akan harga dimasa akan

datang, seperti kebijakan pemerintah yang merecanakan menaikan harga rokok

pada 1 April 2006, rencana kenaikan tarif dasar listrik dan akibat kenaikan harga

BBM pada periode sebelumnya. Bank Indonesia (2006), melaporkan kebijakan

pemerintah di bidang harga komoditas strategis, cukup terjaganya pasokan

kebutuhan pokok masyarakat, membaiknya optimisme masyarakat, dan stabilnya

10

pergerakan kurs menjadi faktor yang menyebabkan penurunan tekanan harga

selama tahun 2006.

Perubahan harga menentukan jumlah tabungan, deflasi menyebabkan kenaikan

jumlah tabungan pada bank umum. Pada tahun 2007, jumlah tabungan pada bank

umum di Lampung periode 2007.I sebesar Rp 3,86 triliun ketika inflsi Lampung

4,91%, dan pada periode 2007.II jumlah tabungan pada bank umum mengalami

kenaikan hinga Rp 4,23 triliun sedangkan inflasi mengalami penurunan sebesa

3,87%. Tetapi pada periode 2008, inflasi menyebabkan kenaikan jumlah tabungan

pada bank umum, pada periode 2008.I jumlah tabungan pada bank umum di

Lampung sebesar Rp 5,3 triliun ketika inflasi Lampung 9,3%, dan pada periode

2008.II jumlah tabungan pada bank umum mengalami kenaikan hingga Rp 5,85

triliun pada saat inflasi 13,69%. Penjelasan ini menujukan jumlah tabungan di

bank umum tidak sepenuhnya dipengaruhi oleh inflasi.

Gambar 3 menggambarkan inflasi yang mengalami penurunan dari 2006-2014

dan jumlah tabungan pada bank umum yang mengalami kenaikan, inflasi yang

berubah-ubah dipengaruhi kondisi perekonomian. Inflasi triwulan 2012.IV

mencapai 4,3% lebih besar dibandingkan dengan periode inflasi sebelumnya

4,32%. Periode tahun inflasi triwulan 2013.IV mengalami peningkatan diatas

target inflasi sebesar 7,68%. Bank Indonesia (2013), melaporkan inflasi

disebabkan oleh kenaikan harga BBM di bulan Juni 2013 dan hari besar

keagamaan yang bertepatan pada periode 2013.III. Inflasi pada periode tahun

2014 disebabkan oleh kenaikan pada BBM pada bulan November 2014, dan

SK Mentri Pendidikan dan Kebudayaan Republik Indonesia No. 73 Tahun 2014

tanggal 18 Juli 2014 tentang peraturan biaya pendidikan sesuai dengan

kemampuan ekonomi setiap individu (Bank Indonesia, 2014).

Variabel bebas lain yang digunakan dalam penelitian ini yaitu suku bunga

tabungan pada bank umum. Menurut Wahyuningsih (2002), peningkatan suku

bunga akan meningkatkan tabungan dan menurunkan investasi. Peningkatan suku

bunga membuat investor meninggalkan investasi dengan tingkat pengembalian

tinggi, sehingga pengendalian tingkat suku bunga harus dijaga. Proses ini akan

terus berlangsung sampai tingkat bunga keseimbangan tercapai, yaitu tingkat

bunga yang menjamin kesimbangan antara tabungan dan investasi.

Variabel bebas lain yang digunakan dalam penelitian ini yaitu jumlah kantor bank

umum menurut status kepemilikan. Jumlah kantor bank umum berkaitan dengan

kemudahan fasilitas yang ditawarkan pada masyarakat, untuk meraih minat

masyarakat pada bank harus dikembangkan jaringan kantor cabang dan cabang

pembantu yang cukup luas yang dapat menjangkau seluruh lapisan masyarakat

(Muchtolifah, 2007). Sehingga, terjadinya perluasan jaringann kantor bank akan

berdampak pada jumlah tabungan pada bank umum. Hal ini dikarenakan semakin

banyak jumlah kantor bank di Lampung maka kesempatan masyarakat untuk

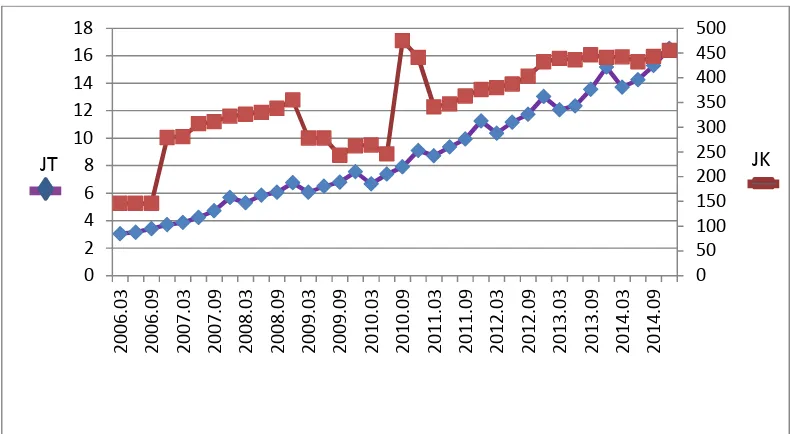

menabung semakin banyak dan meningkat. Deskripsi perbandingan data jumlah

tabungan pada bank umum dengan jumlah kantor bank umum dirangkum dalam

12

[image:31.595.114.509.82.299.2]Sumber: Bank Indonesia, 2006.1-2014.4

Gambar 4. Rasio Data Jumlah Tabungan pada Bank Umum (Triliun) dengan Jumlah Kantor Bank Umum (Unit).

Berdasarkan Gambar 4, dapat dilihat bahwa jumlah kantor bank umum dan

jumlah tabungan pada bank umum di Lampung selalu mengalami peningkata.

Jumlah kantor yang menyebar akan membuat nasabah lebih mudah menyimpan

uangnya di bank. Periode 2006.I jumlah kantor pelayanan berjumlah 146 unit,

jumlah ini tersebar di seluruh Provinsi Lampung yang terdiri dari kantor pusat

1unit, kantor cabang 39 unit, kantor cabang pembantu 71 unit, dan kantor kas 35

unit. Perubahan jumlah kantor menentukan jumlah tabungan pada bank umum.

Pada tahun 2010, jumlah tabungan pada bank umum di Lampung periode 2010.II

sebesar Rp 7,38 triliun ketika jumlah kantor di Lampung 246 unit, dan pada

periode 2010.III jumlah tabungan pada bank umum mengalami kenaikan hinga

Rp 7,91 triliun, dan jumlah kantor mengalami kenaikan sebanyak 475 unit. Tetapi

pada periode 2010.III-IV. Pada periode 2010.III jumlah tabungan pada bank

umum di Lampung sebesar Rp 7,91 triliun ketika jumlah kantor Lampung 475

unit, dan pada periode 2010.IV jumlah tabungan pada bank umum mengalami

kenaikan hinga Rp 9,1 triliun pada saat jumlah kantor 441 unit.

Periode 2014.IV jumlah kantor bank umum 445 kantor pelayanan terdiri dari

kantor pusat 1 unit, kantor cabang 60 unit, kantor cabang pembantu 336 unit, dan

kantor kas 48 unit. Jumlah kantor cabang yang bertambah jumlahnya akan

mempengaruhi jumlah tabungan pada bank umum, perilaku nasabah akan

mempengaruhi jumlah aset di bank, sehinga fasilitas yang baik akan menarik

nasabah untuk menyimapan uangnya.

Lampung adalah satu provinsi yang terdiri dari beberapa kabupaten dan kota yang

terletak di Pulau Sumatera yang sampai saat ini terus melakukan dan

meningkatkan kegiatan pembangunan, dengan tujuan mencapai masyarakat

Lampung yang hidup sejahtera. Penjelasan dari berbagai dasar latar belakang dan

masalah ini, maka variabel bebas yang peneliti ambil adalah pendapatan

perkapita, suku bunga tabungan, inflasi dan, jumlah kantor bank umum sedangkan

variabel terikatnya adalah jumlah tabungan pada bank umum di Lampung. Maka,

peneliti tertarik untuk mengambil judul Skripsi“Analisis Faktor-Faktor yang

Mempengaruhi Jumlah Tabungan pada Bank Umum di Provinsi Lampung’’.

B. Rumusan Masalah

Permasalahan yang dapat ditarik dari penelitian ini yaitu ketika seorang nasabah

ingin berinvestasi pada bank umum yang terletak di Lampung, penting untuk

mengetahui bagaimana pergerakan naik turun pendapatan perkapita, suku bunga

14

variabel ekonomi yang signifikan mempengaruhi jumlah tabungan pada bank

umum, serta bagaimana pengaruh yang diberikan. Beberapa variabel

menunjukkan bahwa ada beberapa data yang menunjukkan ketidaksesuaian

dengan teori dan beberapa penelitian terdahulu terhadap jumlah tabungan pada

bank umum. Dengan demikian, maka yang menjadi rumusan masalah adalah

sebagai berikut :

1. Apakah pendapatan perkapita berpengaruh terhadap jumlah tabungan pada

bank umum di Lampung?

2. Apakah suku bunga tabungan berpengaruh terhadap jumlah tabungan pada

bank umum di Lampung?

3. Apakah inflasi berpengaruh terhadap jumlah tabungan pada bank umum di

Lampung?

4. Apakah jumlah kantor bank umum berpengaruh terhadap jumlah tabungan

pada bank umum di Lampung?

5. Apakah pendapatan perkapita, suku bunga tabungan, inflasi dan, jumlah kantor

bank umum secara bersama-sama berpengaruh terhadap jumlah tabungan pada

bank umum di Lampung?

C.Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh pendapatan perkapita terhadap

jumlah tabungan pada bank umum di Lampung.

2. Untuk mengetahui dan menganalisis pengaruh suku bunga tabungan terhadap

3. Untuk mengetahui dan menganalisis pengaruh inflasi terhadap jumlah

tabungan pada bank umum di Lampung.

4. Untuk mengetahui dan menganalisis pengaruh jumlah kantor bank umum

terhadap jumlah tabungan pada bank umum di Lampung.

5. Untuk mengetahui dan menganalisis pengaruh pendapatan perkapita, suku

bunga tabungan, inflasi dan, jumlah kantor bank umum secara bersama-sama

terhadap jumlah tabungan pada bank umum di Lampung.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini antara lain:

1. Sebagai salah satu syarat bagi penulis untuk memperoleh gelar sarjana strata 1

(S1) di FEB Universitas Lampung.

2. Sebagai informasi dan referensi serta pembanding bagi masyarakat untuk

penelitian tabungan.

3. Sebagai masukan serta pertimbangan bagi pemerintah dalam pengambilan

kebijakan di bidang ekonomi terutama perbankan.

4. Sebagai sarana dan bahan pembelajaran untuk menambah ilmu pengetahuan

mengenai faktor-faktor yang mempengaruhi jumlah tabungan pada bank umum

16

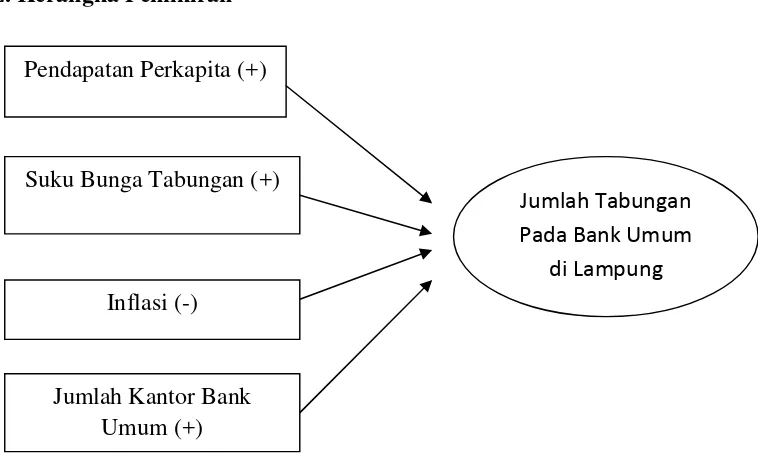

E. Kerangka Pemikiran

5.

6.

[image:35.595.119.498.95.325.2]7.

Gambar 5. Model Kerangka Pemikiran Analisis Faktor-Faktor yang

Mempengaruhi Jumlah Tabungan pada Bank Umum di Provinsi Lampung.

Sebelum melakukan penelitian ini, penulis mencoba mencari referensi atau acuan

dan pembelajaran penelitian-penelitian yang terdahulu yang relevan dengan

penelitian ini. Variabel pendapatan perkapita diperoleh dari penelitian Muctolifah

(2007) , Isnowati (2012). Referensi variabel suku bunga tabungan diperoleh dari

penelitian Taufiq (2014). Variabel inflasi diperoleh dari penelitian Isnowati

(2012), Muctolifah (2007), dan Hendra (2012). Variabel jumlah kantor bank

umum diperoleh dari referensi Muctolifah (2007).

Menurut model Solow, seberapa banyak negara menabung dan investasi adalah

determinan penting dari standar kehidupan penduduknya (Mankiw, 2006). Dana

pihak ketiga yaitu giro, tabungan, deposito berjangka memiliki peran dalam

pembangunan negara, sebagai sumber dana. Tabungan merupakan dana yang Pendapatan Perkapita (+)

Suku Bunga Tabungan (+)

Jumlah Tabungan Pada Bank Umum

di Lampung

Inflasi (-)

paling tinggi dibandingkan dengan dana pihak ketiga lainya, oleh sebab itu

semakin tinggi tabungan akan dapat mengurangi ketergantuan modal dari luar

negeri. Jumlah tabungan di bank umum lebih tinggi dari pada BPR. Bank umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatan memberikan jasa lalu lintas

pembayaran (Kasmir, 2008).

Menurut teori ada dua pendapat tentang tabungan yaitu teori Klasik dan teori

Keynes. Keynes menjelaskan jumlah tabungan dipengaruhi oleh pendapatan, dan

pendapatan perkapita dalam penelitian ini digunakan sebagai proksi dari

pendapatan dan digunkan sebagai variabel bebas. Teori Klasik menjelaskan

tingkat bunga berfungsi sebagai penyeimbang antara tabungan dan investasi tanpa

melihat tingkat pendapatan, sehingga teori ini menggunakan suku bunga tabungan

di bank umum sebagai variabel bebas.

Perekonomian yang berkembang mengakibatkan nilai uang yang berubah, uang

adalah suatu yang mengalir (money as flower concept ),oleh karenanya uang harus dioptimalkan fungsinya, agar menghasilkan profit yang diinginkan dan uang

yang terus berputar akan menjaga stabilitas ekonomi, karena uang yang tidak

diinvestasikan disektor riil akan berubah nilai uang. Adanya perubahan harga

secara umum dapat menyebabkan inflasi atau deflasi, sehingga penelitian ini

mengunakan inflasi sebagai variabel bebas dan ingin mengetahui pengaruh

terhadap jumlah tabungan pada bank umum.

Letak yang strategis dan pelayanan yang baik akan membuat nasabah semakin

18

yang diinginkan nasabah akan membuat nasabah tertarik menjadi investor di

bank, sehingga penelitian ini menggunakan variabel jumlah kantor bank umum

sebagai variabel bebas.

Bank dituntut untuk menciptakan produk-produk yang baru lebih menarik bagi

nasabah dan masyarakat (Bank Indonesia, 2006). Setiap bank mempunyai cara

untuk menarik nasabah, agar menanamkan modal ke bank, bisa menggunakan

media informasi seperti televisi, radio, atau media cetak. Penting membuat

nasabah tertarik dan percaya dengan kesehatan perbankan, agar perbankan

menjaga liquiditas perbankan. Kondisi satu bank yang tidak sehat, dapat cepat

menyebabkan gangguan pada kondisi seluruh bank , oleh sebab itu penting bagi

perbankan menjaga kesehatan untuk kesejahteraan bersama.

Berdasarkan variabel bebas yang digunakan dalam penelitian ini yaitu,

pendapatan perkapita, suku bunga tabungan, inflasi, dan jumlah kantor bank

umum serta variabel terikatnya yaitu jumlah tabungan pada bank umum di

Lampung masing-masing variabel memiliki pengaruh yang berbeda-beda.

F. Hipotesis

1. Diduga pendapatan perkapita berpengaruh positif terhadap jumlah tabungan

pada bank umum di Lampung.

2. Diduga tingkat suku bunga tabungan berpengaruh positif terhadap jumlah

tabungan pada bank umum di Lampung.

3. Diduga inflasi berpengaruh negatif terhadap jumlah tabungan pada bank umum

4. Diduga jumlah kantor bank umum berpengaruh positif terhadap jumlah

tabungan pada bank umum di Lampung.

5. Diduga pendapatan perkapita, suku bunga tabungan, inflasi dan jumlah kantor

bank umum secara bersama-sama berpengaruh terhadap jumlah tabungan pada

✁

II. TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian dan Motif Memegang Uang

Menurut kamus umum bahasa Indonesia uang adalah alat penukar atau standar

pengukur nilai yang dikeluarkan oleh pemerintah suatu negara berupa kertas,

emas, perak atau logam lain yang dicetak dengan bentuk dan gambar tertentu

(Soemitra, 2009).

Uang adalah persediaa aset yang dapat dengan segera digunakan untuk melakukan

transaksi. Jadi, dolar di tangan masyarakat membentuk peredaran uang nasional

(Mankiw, 2006).

Jhon Maynard Keynes menyatakan motif masyarakat meminta (memegang) uang

untuk tiga tujuan:

a. Permintaan uang untuk transaksi

b. Permintaan uang untuk berjaga-jaga

2. Pengertian Bank dan Jenis Bank

UU No. 10 Tahun 1998 pasal 1 menjelaskan bank adalah usaha yang

menghimpun dana dari masyarakat dalan bentuk simpanan dan menyalurkan

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam

rangka meningkatkan taraf hidup masyarakat (Dendawijaya, 2005).

Bank adalah sebuah lembaga atau perusaan yang aktifitasnya menghimpun dana

berupa giro, deposito, tabungan dan simpanan yang lain dari pihak yang kelebihan

dana(surplus spending unit)kemudian menempatkanya kembali kepada masyarakat yang membutuhkan dana (deficit spending unit)melalui penjualan jasa keuangan yang pada giliranya dapat meningkatkan kesejahteraan rakyat

banyak (Taswan, 2010).

Dalam UU No. 10 Tahun 1998 Pasal 1 (ketentuan umum), bank umum adalah

bank yang melakukan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya membeikan jasa dalam lalu dalam lalu lintas

pembayaran. Bank umum memiliki peran yang sangat penting dalam suatu negara

karena bank umum merupakan sarana untuk menjalankan kebijakan yang

dilakukan oleh Bank Indonesia dalam hal menaikkan dan menurunkan jumlah

uang beredar, serta menghindari terjadinya inflasi dan deflasi sehingga,

terciptanya kestabilaan moneter.

Bank adalah lembaga yang berperan dalam kebijakan moneter, transaksi atau

☎☎

(surplus spending unit), dengan mereka yang membutuhkan dana(defisit spending unit), serta berfungsi untuk memperlancar lalu lintas pembayaran.

Berdasarkan UU No. 10 Tahun 1998 tentang perbankan, terdiri dari:

1. Bank Umum, yaitu bank yang melakukan kegiatan usaha secara konvensional

dan atau berdasarkan prinsip syariah yang dalam kegiatana memberikan jasa

lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR), bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatanya tidak memberikan jasa lalu lintas pembayaran (Taswan, 2010).

Jenis bank dilihat dari fungsinya, ada beberapa yaitu:

1. Bank Komersial, yaitu bank yang dalam pengumpulan dananya terutama

menerima deposito dalam bentuk deposito lancar (giro) dan deposito berjangka

dan dalam usahanya terutama memberikan kredit jangka pendek.

2. Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya terutama

menerima deposito dalam bentuk deposito berjangka dan atau mengeluarkan

kertas berharga jangka menengah dan jangka panjang dan dalam usahanya

terutama memberikan kredit jangka menengah dan jangka panjang di bidang

pembangunan.

3. Bank Tabungan, yaitu bank yang dalam pengumpulan dananya teruama

menerima deposito dalam bentuk deposito tabungan dan dalam usahanya

3. Tabungan

a. Pengertian Tabungan

UU No. 10 Tahun 1998 menjelaskan tabungan adalah Simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau lainya yang dapat

dipersamakan dengan itu (Dendawijaya, 2005).

b. Teori Tabungan

Perbedaan pendapat teori Klasik dan teori Keynes dapat dilihat dengan

menggunakan gambar

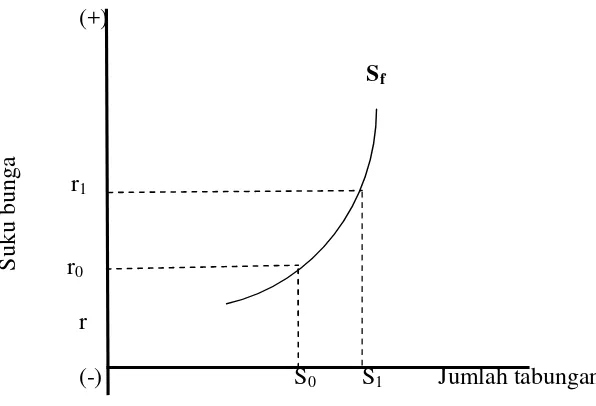

1. Pandangan Klasik

Menurut pandangan Klasik tabungan merupakan fungsi dari tingkat bunga. Dalam

perkembanganya teori ini dikembangkan oleh Wicklesell yang menyatakan bahwa

tingginya minat masyarakat untuk menabung dipengaruhi oleh tingginya tingkat

bunga. Menurut para ahli ekonomi Klasik (Non Keynesian), analisis untuk

menjelaskan penentuan tingkat suku bunga, dan bukanya untuk menentukan

employmentdan pendapatan seperti dalam pandangan Keynes (Isnowati, 2012). Gambar Klasik menunjukan apabila tingkat bunga adalah rojumlah tabungan

adalah S0dan apabila suku bunga r1jumlah tabungan adalah S1.Dengan demikian

grafik Klasik menunjukan pandangan Klasik yang menyatakan apabila tingkat

suku bunga semakin tinggi maka, semakin banyak tabungan yang akan dilakukan

✞ ✟

(+)

Sf

r1

r0

r

(-) S0 S1 Jumlah tabungan

[image:43.595.146.444.97.300.2]Sumber : Sukirno, 2004

Gambar 6. Fungsi Tabungan Menurut Teori Klasik

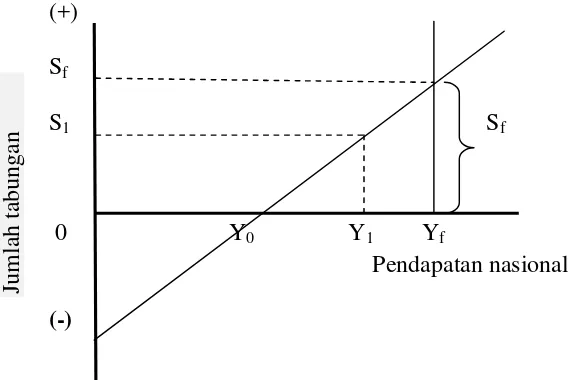

2. Pandangan Keynes

Keynes dalam teorinya mengenai kecondongan untuk mengkonsumsi yang secara

ekspisit menghubungkan antara tabungan dan pendapatan masyarakat bahwa

pendapatan dikatakan sebagai salah satu faktor yang mempengaruhi tabungan.

Klasik yang menentukan saving investasi adalah tingkat suku bunga, maka

Keynes berpendapat bahwa pendapatan yang menentukan tabungan. Grafik

Keynes menerangkan pandangan Keynes mengenai penentuan tabungan. Kurva S

adalah fungsi tabungan, merupakan gambar yang menjelaskan hubungan jumlah

tabungan dan pendapatan. Bentuk kurva S menggambarkan sifat tabungan

masyarakat, gambar Keynes menunjukan apabila tingkat pendapatan rendah,

tabungan dapat mencapai angka negatif. Semakin tinggi pendapatan, semakin

banyak tabungan. Apabila pendapatan daera adalah Y1tabungan adalah S1dan

apabila pendapatan daerah Yf jumlah tabungan adalah Sf.

S

(+)

Sf

S1 Sf

0 Y0 Y1 Yf

Pendapatan nasional

(-)

[image:44.595.107.391.100.290.2]Sumber : Sukirno, 2004

Gambar 7. Fungsi Tabungan Menurut Teori Keynes

c. Sumber Dana Bank

Menurut Dendawijaya (2005), produk bank pada sisi pasiva adalah dana simpanan

masyarakat yang dihimpun secara langsung sebagai berikut:

1. Giro

Simpanan dari pihak ketiga atau nasabah kepada bank yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, surat

perinah pembayaran lainnya atau dengan pemindah bukuan.

2. Tabungan

Simpanan pihak ketiga atau nasabah kepada bank yang penarikannya hanya

dapat dilakukan menurut ketentuan atau syarat-syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan /atau lainnya

yang dapat dipersamakan dengan itu.

Jum

la

h t

abunga

☛6

3. Deposito

Simpanan pihak ketiga atau nasabah kepada bank yang penarikannya hanya

dapat dilakukan dalam jangka waktu tertentu sesuai dengan perjanjian

antara pihak ketiga dan bank yang bersangkutan.

4. Pendapatan

Pendapatan individu disebut pendapatan yang diterima oleh rumah tangga

sebelum membayar pajak. Jumlah pendapatan yang siap dibelanjakan atau

ditabung oleh rumah tangga disebut pendapatan siap konsumsi (disposable personal income) atau pendapatan setelah pajak (Case, 2007).

Pendapatan ekonomi didefinisikan sebagai jumlah uang yang bisa dibelanjakan

oleh rumah tangga selama periode tertentu tanpa meningkatkan atau menurunan

aset bersih. Upah, gaji, dividen, pendapatan bunga, pembayaran tunjangan, sewa,

dan seterusnya adalah sumber pendapatan ekonomi (case, 2007).

PDRB pada dasarnya merupakan kumpulan dari pendapatan masyarakat suatu

daerah, dan tinggi rendahnya PDRB akan mempengaruhi tinggi rendahnya

Pendapatan Perkapita Daerah yang bersangkutan (Muchtolifah, 2007). Akan

tetapi, banyak sedikitnya jumlah penduduk pun akan mempengaruhi jumlah

Pendapatan Per Kapita suatu daerah, tetapi tingginya PDRB tidak menjamin

Pendapatan Perkapita yang tinggi. Hal ini terjadi karena faktor jumlah penduduk

5. Suku Bunga

a. Pengertian Suku Bunga

Salah satu alasan nasabah tertarik menyimapan uang di bank adalah suku bunga,

sedangkan bagi bank suku bunga merupakan hal yang penting dalam penarikan

tabungan dan penyaluran kredit. Motif masyarakat dalam mengunakan uangnya

berbeda-beda, oleh sebab itu ilmu memilih yang terbaik diperlukan. Harga dari

penggunaan uang sering disebut bunga, para ekonomi mengatakan tingkat bunga

nominal adalah harga yang dibayar oleh bank sedangkan tingkat bunga riil

merupakan daya beli masyarakat. Menurut Muctolifah (2007), suku bunga dapat

digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan

permintaan uang yang beredar dalam suatu perekonomian.

Tabungan adalah selisih antara pendapatan dan konsumsi. Bunga pada dasarnya

berperan sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah

tabungan akan ditentukan oleh tingkat bunga, semakin tinggi suku bunga maka

akan semakin tinggi pula minat masyrakat untuk menabung. Tinggi rendahnya

penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan

masyarakat (Sutarno, 2014).

b. Penentuan Suku Bunga

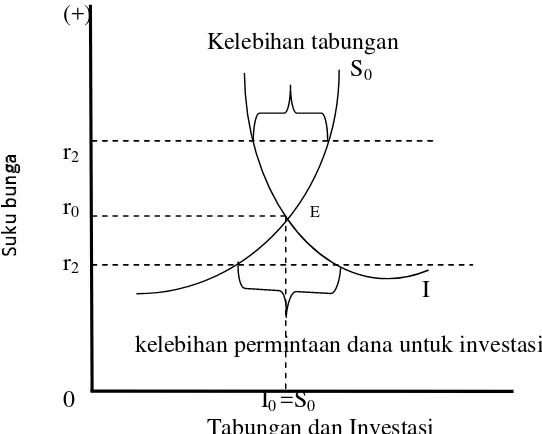

a. Pandangan Klasik

Menurut pandangan Klasik, suku bunga mempengaruhi jumlah tabungan maupun

investasi yang akan dilakukan dalam perekonomian. Setiap perubahan dalam suku

✍8

Klasik menunjukan kurva I menunjukan keingin atau permintaan pengusaha untuk

melakukan investasi dan kurva S mengambarkan penawaran tabungan oleh

seluruh rumah tangga padatigkat penggunaan tenaga kerja penuh. Bentuk kurva

ini adalah seperti Gambar Klasik karena para pengusaha akan mengurani

permintaan tabungan rumah tangga pada saat suku bunga tinggi dan, menambah

permintaan tabungan rumah tangga pada saat suku bunga rendah. Tetapi pada

gambar rumah tangga akan menaikan penawaram terhadap tabungan rumah

tangga pada saat suku bunga bertambah tinggi sebaliknya, akan akan menurunkan

jumlah tabungan rumah tangga apabila suku bunga semakin rendah.

Kurva E menujukan titik keseimbangan di antara rumah tangga yang melakukan

penawaran tabungan dan pengusaha dalam melakukan investasi. Menurut ahli-ahli

ekonomi Klasik, tabungan rumah tangga pada waktu perekonomian mencapai

penggunaan tenaga kerja penuh akan selau sama dengan jumlah seluruh investasi

yang akan dilakukan oleh para pengusaha, maka dalam perekonomian

pengeluaran agregat pada penggunaan tenaga kerja penuh akan selalu dapat

mencapai tingkat yang sama dengaan penawaran agregat pada penggunaan tenaga

(+)

Kelebihan tabungan S0

r2

r0 E

r2

I

kelebihan permintaan dana untuk investasi

0 I0=S0

Tabungan dan Investasi

[image:48.595.154.425.99.316.2]Sumber: Sukirno, 2004

Gambar 8. Pandangan Klasik Mengenai Penentu Suku Bunga

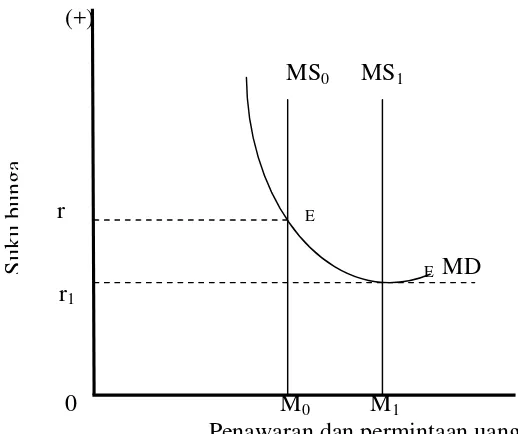

b. Pandangan Keynes

Mumenurut pandangan Keynes, suku bunga ditentukan oleh permintaan dan

penawaran uang. Jumlah uang beredar diatur oleh Bank Indonesia, dan

masyarakat berperan dalam permintaan uang. Penawaran dan permintaan uang

dijelaskan pada Gambar Keynes, Kurva penawaran uang tegak lurus karena tidak

dipengaruhi oleh suku bunga tetapi dipengaruhi oleh kebutuhan masyarakat.

Sebaliknya suku bunga sangat mempengaruhi permintaan uang, semakin rendah

suku bunga atau tingkat pengembalian yang rendah maka, akan berpengaruh pada

pemintaan uang. Berdasarkan sifat ini kurva permintaan uang bergerak dari kiri

atas kekanan bawah. Kurva Keynes menujukan titik keseimbangan diantara

penawaran dan permintaan uang.

✑

✒

✓

✒

✔

✒

✕

✖

✘ ✙

(+)

MS0 MS1

r E

E MD r1

0 M0 M1

Penawaran dan permintaan uang

[image:49.595.153.412.97.314.2]Sumber : Sukirno, 2004

Gambar 9. Pandangan Keynes Mengenai Penentu Suku Bunga.

6.Inflasi

a. Pengertian Inflasi

Menurut Sukirno (2004: 14), inflasi adalah suatu proses kenaikan harga-harga

yang berlaku dalam suatu perekonomian. Harga yang terus menerus naik dapat

menyebabkan hiperinflasi dan penurunan dalam tingkat harga disebut deflasi.

Harga barang dan jasa sangat mempengaruhi tingkat kesejahteraan masyarakat

oleh sebab itu, pemerintah berperan dalam perekonomian. Bank Indonesia

mengartikan inflasi sebagai meningkatnya harga-harga secara umum dan

terus-menerus, berarti kenaikan harga dari satu atau dua barang saja tidak dapat disebut

inflasi kecuali bila kenaikan itu meluas pada kenaikan harga barang lainnya (Bank

Indonesia, 2012).

S

Inflais adalah proses kenaikan harga-harga barang dan secara umum terus

menerus selama periode tertentu. Ini tidak berarti bahwa harga-harga berbagai

macam barang itu naik dengan presentase yang sama, inflasi adalah peristiwa

moneter yang menyebabkan penurunan nilai uang. Penyebab utama gejala ini

adalah akibat tejadinya kelebihan uang yang beredar sebagi akibat penambahan

jumlah uang oleh Bank Indonesia.

b. Kebijakan Moneter Dalam Pengendalian Inflasi

Inflasi merupakan fenomena moneter, sehingg salah satu cara untuk mengatasinya

adalah melalui kebijakan moneter. Pemerintah berperan dalam mengatur

kebijakan untuk mencapai pembangunan nasional. Untuk itu Bank Indonesia

mengunakan beberapa instrument kebijakan moneter, seperti :

1. Fasilitas Diskonto

2. Oprasi Pasar Terbuka

3. Giro wajib Minimum

4. Himbauan Moral

C. Teori Inflasi

1. Teori Inflasi Klasik

Teori ini berpendapat bahwa tingkat harga terutama ditentukan oleh jumlah uang

beredar, yang dapat dijelaskan melalui hubungan antara nilai ung dengan jumlah

uang, serta nilai uang dan harga. Bila jumlah uang bertambah lebih cepat dari

pertambahan barang maka nilai uang akan merosot dan ini dama dengan kenaikan

✜ ✢

banyak kredit dibandingkan dengan volume transaksi maka obatnya adalah

membatasi jumlah uang beredar dan kredit. Pendapat Klasik tersebut lebih jauh

dapat dirumuskan sebagai berikut :

Inflasi = f( jumlah uang beredar, kredit)

2. Teori Inflasi Keynes

Teori ini mengasumsikan bahwa perekonomian sudah berpada pada tingkatfull employment.Menurut Keynes, kuaantitas uang tidak berpengaruh terhadap tingkat permintaan total, karena suatu perekonomian dapat menganalisis inflasi walaupun

tingkat kuantitas uang tetap konstan. Jika uang beredar bertambah maka harga

akan naik. Kenaikan harga ini akan menyebabkan bertambahnya permintaan uang

untuk transaksi, dengan demikian akan menaikan suku bunga. Hal ini akan

mencegahkan pertambahan permintaan untuk investasi dan akan melunaskan

tekanan inflasi.

Analisis keynes mengenai inflasi permintaan dirumuskan berdasarkan konsep

inflasion gap.Menurut Keynes, inflasi permintaan yang benar-benar penting adalah yang ditimbulkan oleh pengeluaran pemerintah, terutama yang berkaitan

dengan peperangan, program investasi yang besar-besaran dalam kapital sosial.

Dengan demikian pemikian pemikiran Keynes tenang inflasi dapat dirumuskan

menjadi:

Inflasi = f (jumlah uang berdar, pengeluaran pemerintah, suku bunga, investasi)

Teori ini berpendapat bahwa, inflasi disebabkaan moneter dan fiskal yang

ekspansif, sehingga jumlah uang beredar di masyarakat sangat berlebihan.

Kelebihan uang beredar di masyarakat akan menyebabkan terjadinya kelebihan

permintaan barang dan jasa di sektor riil. Menurut golongan moneteris, inflasi

dapat diturunkan dengan cara menahan dan menghilangkan kelebihan permintaan

melalui kontrol terhadap peningkatan upah serta penghapusan terhadap subsidi

atas nilai tukar valuta asing. Sehingga teori inflasi menurut Moneterisme dapat

dinotasikan sebagai berikut :

Inflasi = f(kebijakan moneter ekspansi, kebijakan fiskal ekspans

7.Jumlah Kantor Bank Umum

a. Pengertian Kantor Cabang

UU No. 10 Tahun 1998. Pasal 1(ketentuan umum), kantor cabang adalah kantor

bank yang secara langsung bertanggung jawab kepada kantor pusat bank yang

bersangkutan, dengan alamat tempat usaha yang dimana kantor cabang tersebut

malakukan usaha (Dendawijaya, 2005). Jumlah kantor bank adalah banyaknya

kantor bank yang yang memberikan pelayanan dan kemudahan untuk melakukan

aktivitas perbankan ( Muchtolifah, 2007).

b. Jenis Bank Berdasarkan Pemilikannya

1. Bank Pemerintah Pusat, yaitu bank-bank komersil, bank tabungan atau bank

pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah

✤ ✥

2. Bank Pemerintah Daerah, yaitu bank-bank komersial, bank tabungan atau bank

pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah

daerah.

3. Bank Swasta Nasional, yaitu bank yang mayoritas kepemilikanya dimiliki oleh

pihak asing

4. Bank Swasta Campuran, yaitu bank yang dimiliki oleh swasta domestik dan

swasta asing (Taswan, 2010).

B.Tinjauan Empiris

Sebelum melakukan penelitian ini, maka penulis mencoba untuk mencari referensi

atau acuan dan mempelajari penelitian-penelitian yang terdahulu yang relavan

dengan penelitian ini.

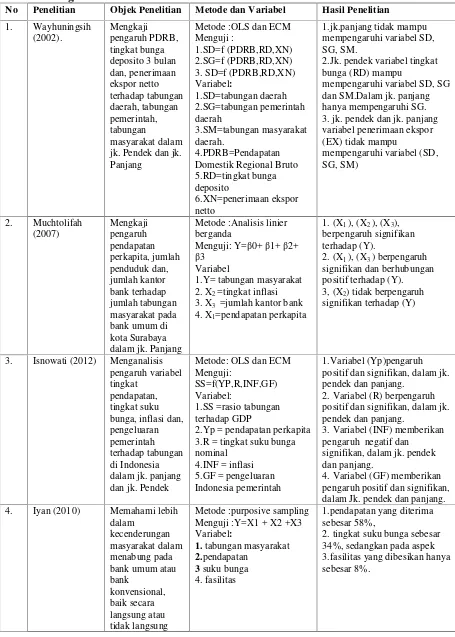

1. PenelitianWayhuningsih (2002),judul penelitian ini adalah “Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Daerah Di Kota Semarang

(1983-2001)”. Penelitian ini bertujuan untuk mengkaji pengaruh PDRB, tingkat

bunga deposito 3 bulan dan penerimaan ekspornettoterhadap tabungan daerah secara agregat maupun tabungan pemerintah daerah dan tabungan masyarakat

daerah secara parsial baik dalam jangka pendek maupun jangka panjang.

Variabel yang digunakan adalah tabungan daerah, tabungan pemerintah daerah,

tabungan masyarakat daerah, PDRB, tingkat bunga deposito, penerimaan

ekspornettodaerah. Model estimasi yang digunakan adalah pendekatan kointegrasi dan model koreksi kesalahan (ECM).

a. Model 1 = Tabungan Daerah

b. Model 2 = Tabungan Pemerintah Daerah

SG = f (PDRB, RD, XN)

c. Model 3 = Tabungan Masyarakat Daerah

SM = f (PDRB, RD, XN)

Kesimpulan dari penelitian ini adalah hasil dari ECM, dalam jangka pendek

variabel PDRB hanya mempengaruhi variasi tabungan pemerintah daerah

secara parsial, tetapi dalam jangka panjang tidak mampu mempengaruhi

variabel tabungan daerah, tabungan pemerintah daerah, tabungan masyarakat

daerah, yang ditunjukkan dengan tidak signifikannya variabel tersebut dalam

model. Variabel tingkat bunga deposito mampu mempengaruhi semua variabel

terikat. Tetapi dalam jangka panjang hanya mempengaruhi variabel tabungan

pemerintah daerah. Variabel ekspor tidak mampu mempengaruhi semua

variabel terikat dalam jangka pendek tetapi, dalam jangka panjang hanya

mempengaruhi variabel tabungan pemerintah daerah saja yang berpengaruh.

2. PenelitianMuchtolifah (2007), judul penelitian ini adalah “Analisis Faktor-Faktor Yang Mempengaruhi Jumlah Tabungan Masyarakat Pada bank umum

(1991-2005).” Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan

perkapita, jumlah penduduk, dan jumlah kantor bank terhadap jumlah tabungan

masyarakat pada bank umum di kota Surabaya. Variabel yang digunakan

adalah tabungan masyarakat, pendapatan perkapita, jumlah penduduk, tingkat

inflasi. Alat analisis yang digunakan adalah analisis linier berganda. Model

penelitian:

Y = βo + β1X1+ β2X2+ β3X3

★6

Y = jumlah tabungan mayarakat

βo= konstanta

β1= koefesien regresi

X1 = pendapatan perkapita

X2= suku bunga tabungan

X3= tingkat inflasi

X4= jumlah kantor bank umum

Kesimpulan dari penelitian ini adalah. Secara simultan semua variabel bebas

berpengaruh signifikan terhadap variabel terikat. Pendapatan perkapita dan

jumlah kantor bank berpengaruh signifikan dan berhubungan positif terhadap

jumlah tabungan masyarakat. Variabel tingkat inflasi tidak berpengaruh

signifikan terhadap variabel tabungan masyarakat.

3. PenelitianIsnowati (2012), judul penelitian ini adalah “Faktor-Faktor Yang Mempengaruhi Jumlah Tabungan Di Indonesia (2001.3-2010.4)’’. Penelitian

ini bertujuan untuk menganalisis pengaruh variabel tingkat pendapatan,

tinngkat suku bunga, inflasi dan pengeluaran pemerintah terhadap tabungan di

Indonesia. Variabel yang digunakan adalah tingkat pendapatan, tingkat suku

bunga, inflasi, pengeluaran pemerintah, tingkat tabungan di indonesia. Alat

analisis yang digunakan pendekatan OLS dan ECM. Model penelitian:

SS= f (YP, R, INF, GF)

Kesimpulan dari penelitian ini adalah hasil analisis dengan mempengaruhi

ECM memperlihatkan bahwa Error Correction Term (ECT) menunjukan nilai

yang signifikan yaitu sebesar -0,000949 yang signifikan pada α = 5 %. Ini

benar. Variabel pendapatan perkapita memberikan pengaruh positif dan

signifikan pada variabel tingkat tabungan baik dalam jangka pendek dan jangka

panjang. Vaiabel tingkat suku bunga dalam jangka pendek dan jangka panjang

berpengarh positif dan signifikan. Variabel inflasi berpengaruh negatif dan

signifikan.

4. PenelitianIyan (2010), judul penelitian ini adalah ‘‘Faktor-Faktor Yang Mempengaruhi Tabungan Masyarkat Di Pekanbaru (2004-2009)’’. Penelitian

ini bertujuan untuk memahami lebih dalam mengenai kecenderuan masyarakat

dalam menabung pada bank umum atau bank konvensional di Pekanbaru, baik

secara langsung maupun tidak langsung. Variabel yang digunakan adalah

pendapatan, tingkat suku bunga, aspek fasilitas. Alat analisis yang digunakan

purposive sampling, yakni sebanyak 100 responden. Responden menyatakan

bahwa minat yang dominan mendorong mereka untuk menabunga adalah

penapatan yang diterima sebesar 58%, tingkat suku bunga sebesar 34%,

sedangkan pada aspek fasilitas yang dibesikan hanya sebesar 8%.

Kesimpulan dari penelitian ini adalah semakin besar pendapatan yang diterima

oleh masyarakat maka semakin tinggi minat masyarakat untuk menabung.

Tetapi apabila pendapatanya sedikit masyarakat belum dapat memastikan

apabila apakah menabung atau tidak. Tinggi suku bunga, apabila tingkat suku

bunga semakin tinggi maka semakin besar jumlah tabungan yang akan

dilakukan masyarakat. Begitu juga sebaliknya, bila tingkat suku bunga rendah

✫8

5. PenelitianSutarno (2014),judul penelitian ini adalah “Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Rumah Tangga Pedesaan Di Kecamatan

Delanggu Kabupaten Klaten (2010.1-2013.12)”. Penelitian ini bertujuan untuk

menganalisis pengaruh varibel bebas terhadap tabungan per jumlah anggota

rumah tangga, pada rumah tangga pedesaan di Kecamatan Delanggu

Kabupaten Klaten. Variabel yang digunakan adalah pendapatan per jumlah

anggota rumah tangga, pendidikan kepala rumah tangga, rasio beban

ketergantungan, rasio beban ketergantungan, konsumsi dari total pendapatan

rumah tangga. Alat analisis yang digunakan koefesien regesi linier. Model

dasar penelitan:

S/Ni = a0 + a1 Y/Ni + a2 Edi–a3 DR1i–a4 DR2i–a5 C/Ii + a6 Di + ui

Kesimpulan dari penelitian ini adalahVariabel independen yang menunjukan

signifikan pendidikan kepala rumah tangga, rasio beban ketergantungan usia

muda dalam rumah tangga dan rasio beban ketergantungan usia tua dalam

rumah tangga. Secara statistik model tabungan per jumlah anggota rumah

tangga menunjukkan prediksi yang terpecaya.

6. PenelitianHendra(2012), judul penelitian ini adalah “Analisis Pengaruh PDRB, Suku Bunga, Tingkat Inflasi Dan Kurs Valuta Asing Terhadap

Simpanan Masyarakat Pada Bank Umum Di Kalimantan Barat (2004-2011)’’.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel bebas terhadap

variabel independenya. Variabel yang digunakan adalah simpanan masyarakat,

PDRB, Suku Bunga, Tingkat Inflasi dan Kurs Valuta Asing. Alat analisis yang

digunakan ECM. Model dasar penelitan :

Kesimpulan dari penelitian ini adalah PDRB mempunyai pengaruh yang positif

terhadap simpanan masyarakat. Hal ini ditunjukkan oleh koefisien regresi X1

sebesar 3,063. artinya setiap kenaikan PDRB 1% maka simpanan masyarakat

akan mengalami kenaikan sebesar 3,063 persen,ceteris paribus. Suku bunga mempunyai pengaruh yang positif terhadap simpanan masyarakat. Hal ini

ditunjukkan oleh koefisien regresi suku bunga yaitu sebesar 0,201. Artinya

setiap suku bunga sebesar 1% maka simpanan masyarakat akan mengalami

kenaikan sebesar 0,201 persen,ceteris paribus.

Inflasi mempunyai pengaruh yang positif terhadap jumlah simpanan

masyarakat. Hal ini ditunjukkan oleh koefisien regresi inflasi sebesar 0,001.

Artinya setiap kenaikan inflasi sebesar 1% maka jumlah simpan masyarakat

akan mengalami kenaikan sebesar 0,001%,ceteris paribus. Kurs valuta asing mempunyai pengaruh yang negatif terhadap jumlah simpanan masyarakat. Hal

ini ditunjukkan oleh koefisien regresi kurs valuta asing sebesar -0,002 persen.

Artinya setiap kenaikan kurs valuta asing sebesar 1% maka jumlah simpanan

masyarakat akan mengalami penurunan sebesar -0,002 persen,ceteris paribus.

7. PenelitianTaufiq (2014),judul penelitian ini adalah “Analisis Dampak Inflasi Pada Pengaruh Produk Domestik Bruto dan Bunga Tabungan Terhadap Jumlah

Tabungan Bank Umum (2010.1-2013.12)”. Penelitian ini bertujuan untuk

menganalisis pengaruh PDB dan bunga tabungan terhadap jumlah tabungan

dengan inflasi sebagai variabel moderasi. Variabel yang digunakan dalam

✮ ✯

pada bank umum. Alat analisis yang digunakan regresi moderisasi. Modal

penelitian:

Y=Βo+β1 X1 + β2 X2 + β3 X3.

Kesimpulan dari penelitian ini adalah nilai t hitung dari pengaruh bungan

tabungan terhadap tabungan sebesar 3,824 < t tabel = 1,694 dan angka sig. =

0,000 sehingga signifikan. Dengan demikian hipotesis 2 (H2) bahwa bunga

tabungan berpengaruh positif terhadap tabungan pada bank umum

terbukti.Hasil analisis menunjukkan bahwa nilai t hitung dari pengaruh PDB

terhadap tabungan sebesar 2,528 > t tabel = 1,694 dan angka sig. = 0,028

sehingga signifikan. Dengan demikian hipotesis 1 (H1) bahwa PDB

berpengaruh positif terhadap tabungan pada bank umum terbukti.

8. PenelitianKhan (2010),judul penelitian ini adalah “Penentu Tabungan Di Malaysia (1978-2007)”. Penelitian ini bertujuan untuk menganalisis pengaruh

pendapatan perkapita, suku bunga, nisbah tangungan golongan muda dan tua

dan inflasi terhadap tabungan. Alat analisis yang digunakan regresi moderisasi.

Modal penelitian:

Y=Βo+β1 X1 + β2 X2 + β3 X3.

Kesimpulan dari penelitian kajian menunjukkan pendapatan perkapita, suku

bunga, nisbah tanggungan tua dan kadar inflasi merupakan penentu utama

kepada simpanan negara manakala pendapatan perkapita, suku bunga,

belanjawan kerajaan, nisbah tanggungan muda, nisbah tanggungan tua dan

Tabel 1. Ringkasan Hasil Penelitian Terdahulu

No Penelitian Objek Penelitian Metode dan Variabel Hasil Penelitian

1. Wayhuningsih (2002).

Mengkaji pengaruh PDRB, tingkat bunga deposito 3 bulan dan, penerimaan ekspor netto terhadap tabungan daerah, tabungan pemerintah, tabungan masyarakat dalam jk. Pendek dan jk. Panjang

Metode :OLS dan ECM Menguji :

1.SD=f (PDRB,RD,XN) 2.SG=f (PDRB,RD,XN) 3. SD=f (PDRB,RD,XN) Variabel: 1.SD=tabungan daerah 2.SG=tabungan pemerintah daerah 3.SM=tabungan masyarakat daerah. 4.PDRB=Pendapatan Domestik Regional Bruto 5.RD=tingkat bunga deposito

6.XN=penerimaan ekspor netto

1.jk.panjang tidak mampu mempengaruhi variabel SD, SG, SM.

2.Jk. pendek variabel tingkat bunga (RD) mampu

mempengaruhi variabel SD, SG dan SM.Dalam jk. panjang hanya mempengaruhi SG. 3. jk. pendek dan jk. panjang variabel penerimaan ekspor (EX) tidak mampu

mempengaruhi variabel (SD, SG, SM) 2. Muchtolifah (2007) Mengkaji pengaruh pendapatan perkapita, jumlah penduduk dan, jumlah kantor bank terhadap jumlah tabungan masyarakat pada bank umum di kota Surabaya dalam jk. Panjang

Metode :Analisis linier berganda

Menguji: Y=β0+ β1+ β2+ β3

Variabel

1.Y= tabungan masyarakat 2. X2=tingkat inflasi 3. X3 =jumlah kantor bank 4. X1=pendapatan perkapita

1. (X1), (X2), (X3), berpengaruh signifikan terhadap (Y).

2. (X1), (X3) berpengaruh signifikan dan berhubungan positif terhadap (Y). 3, (X2) tidak berpengaruh signifikan terhadap (Y)

3. Isnowati (2012) Menganalisis pengaruh variabel tingkat

pendapatan, tingkat suku bunga, inflasi dan, pengeluaran pemerintah terhadap tabungan di Indonesia dalam jk. panjang dan jk. Pendek

Metode: OLS dan ECM Menguji:

SS=f(YP,R,INF,GF) Variabel:

1.SS =rasio tabungan terhadap GDP

2.Yp = pendapatan perkapita 3.R = tingkat suku bunga nominal

4.INF = inflasi 5.GF = pengeluaran Indonesia pemerintah

1.Variabel (Yp)pengaruh positif dan signifikan, dalam jk. pendek dan panjang.

2. Variabel (R) berpengaruh positif dan signifikan, dalam jk. pendek dan panjang.

3. Variabel (INF) memberikan pengaruh negatif dan

signifikan, dalam jk. pendek dan panjang.

4. Variabel (GF) memberikan pengaruh positif dan signifikan, dalam Jk. pendek dan panjang. 4. Iyan (2010) Memahami lebih

dalam

kecenderungan masyarakat dalam menabung pada bank umum atau bank

konvensional, baik secara langsung atau tidak langsung

Metode :purposive sampling Menguji :Y=X1 + X2 +X3 Variabel:

1.tabungan masyarakat 2.pendapatan

3suku bunga 4. fasilitas

1.pendapatan yang diterima sebesar 58%,

✲ ✳

Tabel 1. Ringkasan Hasil Penelitian Terdahulu

No Penelitian Objek

Penelitian

Metode dan Variabel Hasil Penelitian

5. Sutarno (2014) Menganalisis pengaruh variabel bebas terhadap tabungan per jumlah anggota rumahtangga, pada pedesaan di Kecamatan Delanggu Kabupatan Klaten

Metode: Koefesien regresi Menguji : S/Ni = a0 + a1 Y/Ni + a2 Edi–a3 DR1i–a4 DR2i –a5 C/Ii + a6 Di + ui

Variabel:

1.tabungan per jumlah anggota

rumah tangga.

2.pendapatan per jumlah anggota rumah tangga 3.pendidikan kepala rumah tangga pada rumah tangga

1.Variabel independen yang menunjukan signifikan pendidikan kepala rumah tangga, rasio beban ketergantungan usia muda dalam rumah tangga dan rasio beban ketergantungan usia tua dalam rumah t