Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI JUMLAH SIMPANAN MASYARAKAT PADA BANK-BANK UMUM

DI

P. SIANTAR/SIMALUNGUN

SKRIPSI

Diajukan oleh :

NENY P. SIDABUTAR 040501052

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

ABSTRACT

This thesis be entitled “Analisis Faktor-Faktor Yang Mempengaruhi

Jumlah Simpanan Masyarakat Pada Bank - Bank Umum di P.

Siantar/Simalungun”. The world of banking is important sector in supporting

of economies increasing. Fun gathering of society or refered as third party

fund is the biggest for source of fund for every bank which is gathered by giro

account (demand deposit), deposit account (time deposit), saving account

(saving deposit). This research had a purpose to know how large income

percapita, rate of interest, and inflation rate influence the total saving.

The analysis method of the data that was used is the model Ordinary Least Square. Calculation method weared is method Eviews 4.1. The data that was used in this research was the data time series from 1985-2005 (21 years data sample).

The result show that the income percapita and interest rate have positively significant influence to saving. The inflation rate have negatively influence to the saving.

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

ABSTRAK

Skripsi ini diberi judul “Analisis Faktor-Faktor yang Mempengaruhi

Jumlah Simpanan Masyarakat Pada Bank-Bank Umum di P.

Siantar/Simalungun. Dunia perbankan adalah sektor yang penting dalam

mendukung peningkatan ekonomi. Penghimpunan dana dari masyarakat atau

yang disebut sebagai dana pihak ketiga adalah sumber dana terbesar untuk

setiap bank yang dihimpun melalui rekening giro, rekening deposito, dan

rekening tabungan. Penelitian ini bertujuan untuk mengetahui seberapa besar

pendapatan perkapita, tingkat suku bunga, dan tingkat inflasi mempengaruhi

jumlah simpanan.

Metode analisis data yang digunakan adalah model Ordinary Least

Square (OLS). Model penghitungan yang digunakan adalah dengan Eviews

4.1. Data yang digunakan dalam penelitian ini adalah data time series dari

tahun 1985-2005 (21 tahun sampel data).

Hasilnya menunjukkan bahwa pendapatan perkapita dan tingkat suku

bunga mempunyai pengaruh positif terhadap jumlah simpanan. Tingkat inflasi

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Kata Kunci : Jumlah Simpanan Masyarakat, Pendapatan Perkapita, Suku

Bunga,

dan inflasi.

KATA PENGANTAR

Puji syukur dan terima kasih Penulis ucapkan kepada Tuhan Yesus

Kristus atas kasih setia dan berkat-Nya setiap waktu yang tak berkesudahan,

yang selalu menyertai Penulis dalam melakukan segala aktivitas termasuk

penyertaan-Nya dalam menyelesaikan skripsi ini guna memenuhi salah satu

syarat untuk memperoleh gelar sarjana di Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis memahami sepenuhnya bahwa skripsi ini masih memiliki

keterbatasan dalam berbagai hal sehingga mungkin masih banyak kekurangan

ataupun kelemahan dalam penyusunannya. Oleh sebab itu Penulis menerima

segala masukan yang konstruktif dari para pembaca guna penyempurnaan isi

maupun teknik penulisan yang benar.

Dalam menyelesaikan skripsi ini Penulis telah banyak mendapat

bantuan dari berbagai pihak demi terwujudnya skripsi ini. Dengan segala

kerendahan hati Penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

4. Bapak Drs. H.B. Tarmizi, SU sebagai Dosen Penguji I 5. Bapak Paidi Hidayat, SE, M.Si sebagai Dosen Penguji II

6. Seluruh Staff Pengajar di Fakultas Ekonomi Universitas Sumatera Utara,

khususnya Departemen Ekonomi Pembangunan yang telah mendidik dan

mengajarkan berbagai disiplin ilmu kepada Penulis.

7. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah

mendukung penyelesaian dalam hal proses administrasi yang selama ini

dibutuhkan.

8. Pimpinan dan seluruh Staff SDM Bank Indonesia Cabang Medan yang

telah mengijinkan Penulis untul melakukan penelitian.

9. Kedua orangtua tercinta (T. Sidabutar dan M. Simanjuntak) atas segala

cinta kasih, perhatian, dukungan dan semangat yang begitu berarti bagi

Penulis.

10.Kakak dan adik tersayang (Desy Sidabutar dan Pasko Sidabutar) yang

selalu memberikan motivasi bagi Penulis.

11.Sahabat-sahabatku (Romauli, Ria Evangelia, Mei Yanti, Marty, Lia Prinsi)

yang telah memberi semangat dan telah menjadi sahabat yang baik bagi

Penulis.

Akhir kata Penulis mengharapkan semoga kiranya skripsi ini dapat

bermanfaat dan membantu semua pihak yang memerlukannya, terutama

rekan mahasiswa yang mengambil konsentrasi Moneter dan Perbankan.

Medan, 12 Desember 2007

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

(Neny P. Sidabutar)

DAFTAR ISI

ABSTRACK ……… i

ABSTRAK ………...……… ii

KATA PENGANTAR ……… iii

DAFTAR ISI ………...… v

DAFTAR TABEL ………...… vii

DAFTAR GAMBAR ……….. viii

DAFTAR SINGKATAN ……… ix

BAB I PENDAHULUAN 1.1. Latar Belakang ..……… 1

1.2. Perumusan Masalah ..……….... 4

1.3. Hipotesis ..………. 5

1.4. Tujuan dn Manfaat Penelitian ………. 5

BAB II TINJAUAN PUSTAKA

2.1. Pengertian Bank .………. 7Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

2.3. Sumber – Sumber Dana Bank ……….. 10

2.4. Pendapatan Perkapita ……….. 15

2.5. Konsep Teori Suku Bunga ………... 22

2.6. Inflasi ………... 37

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian ……… 513.2. Jenis dan Sumber Data ………. 51

3.3. Pengolahan Data ………...… 51

3.4. Model Analisis Data ………. 51

3.5. Test of Goodness od Fit ………... 53

3.6. Defenisi Operasional ……… 58

BAB IV HASIL DAN PEMBAHASAN

4.1. Deskriptif Daerah Penelitian ……… 594.2. Gambaran Perekonomian P. Siantar/Simalungun …….... 62

4.3. Perkembangan Perbankan P. Siantar/Simalungun ……... 73

4.4. Hasil Penelitian ……… 79

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….. 88

5.2. Saran ……… 90

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

DAFTAR TABEL

TABEL JUDUL HALAMAN

4.1. Kondisi geografis Kabupaten Simalungun menurut

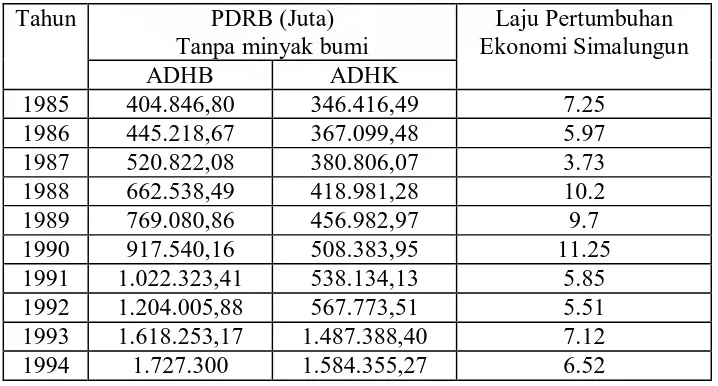

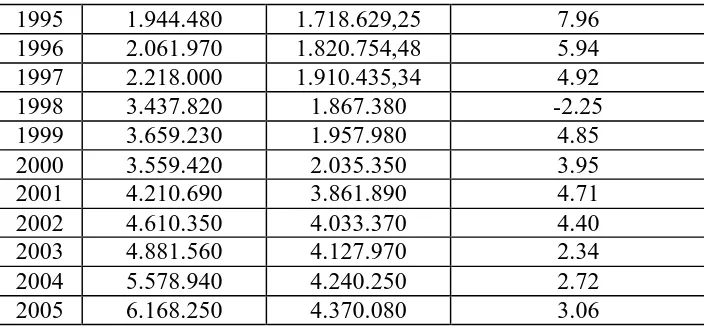

Kecamatan ……… 60 4.2. PDRB Simalungun Atas Dasar Harga Berlaku dan

Harga Konstan ………67 4.3. PDRB perkapita Kabupaten Simalungun ADH

Berlaku dan Konstan ………..68 4.4. PDRB Pematang Siantar Atas Dasar Harga Berlaku

Dan Harga Konstan ………70 4.5. PDRB perkapita P. Siantar ADH Berlaku dan Konstan ……71 4.6. Jumlah Kantor Bank Umum Yang Beroperasi di

P. Siantar Menurut Status Kepemilikan ……….74 4.7. Jumlah Kantor Bank Umum Yang Beroperasi di

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

4.8. Posisi Dana Simpanan Rupiah dan jenis Simpanan

Pada Bank Umum di P. Siantar/Simalungun………..76 4.9. Tingkat Suku Bunga Deposito Berjangka di Sumatera

Utara ………..77 4.10. Tingkat Inflasi di P. Siantar/Simalungun………...78

DAFTAR GAMBAR

GAMBAR JUDUL HALAMAN

2.1. Tingkat Suku Bunga Menurut Klasik……….23

2.2. Tingkat Suku Bunga Menurut Keynes…..……….26 2.3. Pengaruh Penambahan Uang Beredar Pada Tingkat

Suku Bunga………...………..28 2.4. Liquidity Trap atau Keynes Trap .………29 2.5. Keseimbangan Tingkat Suku Bunga Pada Full

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

4.4 Uji “F” Statistik………..………...85

DAFTAR SINGKATAN

SBI = Sertifikat Bank Indonesia

BI = Bank Indonesia

ICOR = Incremental Capital Output Ratio

GDP = Gross Domestic Product

GNP = Gross National Product

NI = National Income

PDRB = Produk Domestik Regional Bruto

PNB = Produk Nasional Bruto

BPS = Badan Pusat Statistik

OLS = Ordinary Least Square

ADHK = Atas Dasar Harga Konstan

ADHB = Atas Dasar Harga Berlaku

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

BDN = Bank Dagang Negara

BBD = Bank Bumi Daya

Bapindo = Bank Pembangunan Indonesia

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pelaksanaan pembangunan yang sedang dilaksanakan Pemerintah

Indonesia pada dasarnya bertujuan untuk mewujudkan suatu masyarakat adil

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Pembangunan yang pesat dari suatu bangsa merupakan pencerminan dari

negara tersebut. Keberhasilan pembangunan suatu negara tentunya tidak

terlepas dari permasalahan penyediaan sumber dana pembangunan itu sendiri.

Besarnya dana pembangunan yang dibutuhkan sangat tergantung pada

efisiensi penggunaan modal, kemampuan menggali dana baik dari domestik

maupun luar negeri. Dana pembangunan yang berasal dari luar negeri antara

lain berupa pinjaman dan hibah negara-negara lain maupun lembaga

internasional. Sedangkan upaya pemenuhan dan pembiayaan pembangunan

yang berasal dari dalam negeri, antara lain berupa devisa barang-barang

ekspor serta simpanan masyarakat.

Deregulasi Perbankan 1 Juni 1983 dan deregulasi lanjutannya antara lain

Paket Oktober 1988 telah merubah struktur perbankan menjadi lebih mandiri

dan profesional. Jumlah kantor bank dan produk-produk perbankan tumbuh

dengan pesat yang berdampak positif pada peningkatan jumlah penghimpunan

dana masyarakat yang relatif besar.

Dengan berlakunya Paket Kebijaksanaan Deregulasi diatas maka

diharapkan kamampuan bank-bank dalam memobilisir dana dari masyarakat

semakin besar. Dana yang berasal dari tabungan masyarakat tersebut

dikerahkan untuk membiayai kegiatan pembangunan. Semakin besar tabungan

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

dari dalam negeri untuk membiayai kegiatan pembangunan dan akhirnya dapat

mengurangi ketergantungan dana yang berasal dari luar negeri.

Pada tahun 1997 perekonomian Indonesia menghadapi persoalan berat di

sektor keuangan, khususnya perbankan. Namun, persoalan ini tidak begitu

mengganggu perkembangan kinerja lembaga-lembaga keuangan di Indonesia.

Kesimpulan itu dilihat berdasarkan perkembangan jumlah dana yang berhasil

dikelola (dikumpulkan dan disalurkan) oleh lembaga-lembaga keuangan di

Indonesia.

Penghimpunan dana dari masyarakat atau yang sering disebut dana pihak

ketiga, merupakan sumber dana terbesar bagi setiap bank. Dana pihak ketiga

ini dihimpun melalui rekening giro (demand deposit), rekening deposito (time

deposit), rekening tabungan (saving deposit), dimana jumlahnya dipengaruhi

oleh besarnya tingkat suku bunga SBI. Ketiga jenis dana ini sering disebut

sebagai dana tradisional bank.

Pengerahan dana dari masyarakat dipengaruhi oleh beberapa faktor,

diantaranya inflasi. Kemungkinan terjadinya inflasi dapat dilihat dari 2 sektor

yaitu sektor riil dan sektor moneter yang ditunjukkan dengan naiknya harga

atau turunnya nilai uang.

Tingkat inflasi tinggi akan mengakibatkan kenaikan biaya hidup

masyarakat. Kenaikan biaya hidup masyarakat ini tentunya akan mengurangi

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

harga. Dengan semakin kecilnya sisa pendapatan setelah dikurangi biaya

konsumsi maka kemampuan menabung juga semakin kecil atau bahkan

masyarakat akan menarik simpanannya dari bank.

Berdasarkan data dari Bank Indonesia bahwa tingkat kesadaran menabung

masyarakat P. Siantar/Simalungun relatif tinggi. Hal tersebut terlihat dari

jumlah penabung pada tahun 1993 sebanyak 172.112 dan sampai Februari

2007 jumlah penabung juga meningkat yaitu menjadi sebanyak 245.700.

Demikian pula halnya dengan jumlah dana masyarakat yang berhasil

dihimpun di P. Siantar/ Simalungun pada tahun 1985 sebesar Rp 37,245

milyar kemudian pada tahun 2000 telah meningkat menjadi Rp 1,264 trilyun

dan sampai dengan Februari 2007 mencapai Rp 2,984 trilyun.

Pesatnya pertumbuhan simpanan masyarakat tersebut pada akhirnya dapat

meningkatkan taraf hidup dan kesejahteraan masyarakat khususnya di daerah

P. Siantar/ Simalungun. Oleh karena itu upaya-upaya yang telah dilakukan

selama ini perlu dipertahankan dan bahkan ditingkatkan agar jumlah dana

yang dihimpun perbankan di masa yang akan datang lebih meningkat lagi.

Berdasarkan uraian pada latar belakang di atas, maka penulis menyadari

bahwa di daerah P. Siantar/Simalungun masih perlu diketahui faktor-faktor

apa yang mempengaruhi jumlah simpanan masyarakatnya. Untuk itu penulis

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

simpanan masyarakat pada Bank-Bank Umum di Pematang Siantar /Simalungun“.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut :

1. Bagaimana pengaruh pendapatan per kapita terhadap besarnya jumlah

simpanan masyarakat pada bank-bank umum di P.Siantar/Simalungun

2. Bagaimana pengaruh tingkat suku bunga terhadap besarnya jumlah

simpanan masyarakat pada bank-bank umum di P.Siantar/Simalungun

3. Bagaimana pengaruh tingkat inflasi terhadap besarnya jumlah simpanan

masyarakat pada bank-bank umum di P.Siantar/Simalungun

4. Bagaimana pengaruh jumlah simpanan masyarakat tahun lalu terhadap

besarnya jumlah simpanan masyarakat pada bank-bank umum di P.

Siantar/Simalungun.

1.3. Hipotesis

Secara empiris, hipotesis adalah jawaban sementara dari permasalahan

yang menjadi objek penelitian yang memerlukan pengujian untuk

membuktikan kebenarannya. Dari permasalahan diatas maka penulis

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

1. Pendapatan perkapita berpengaruh positif terhadap jumlah simpanan

masyarakat pada bank-bank umum di P.Siantar/Simalungun.

2. Tingkat suku bunga mempunyai pengaruh positif terhadap jumlah

simpanan masyarakat pada bank-bank umum di P. Siantar/Simalungun.

3. Tingkat inflasi mempunyai pengaruh yang negatif terhadap jumlah

simpanan masyarakat pada bank-bank umum di P. Siantar/Simalungun.

4. Jumlah simpanan masyarakat tahun lalu mempunyai pengaruh yang positif

terhadap jumlah simpanan masyarakat pada bank-bank umum di P.

Siantar/Simalungun.

1.4. Tujuan & Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah untuk :

1. Menganalisis pengaruh pendapatan perkapita terhadap perkembangan

jumlah simpanan masyarakat pada bank-bank umum di P.

Siantar/Simalungun.

2. Menganalisis pengaruh tingkat suku bunga terhadap perkembangan jumlah

simpanan masyarakat pada bank-bank umum di P. Siantar/Simalungun.

3. Menganalisis pengaruh tingkat inflasi terhadap perkembangan jumlah

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

4. Menganalisis pengaruh jumlah simpanan masyarakat tahun lalu terhadap

perkembangan jumlah simpanan masyarakat pada bank-bank umum di P.

Siantar/Simalungun.

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Dapat memberikan gambaran yang jelas bagi masyarakat akan peranan

perbankan dalam pembangunan ekonomi di P. Siantar/Simalungun.

2. Dapat menjadi bahan informasi bagi peneliti lainnya yang berhubungan

dengan penelitian ini.

3. Menambah wawasan penulis mengenai pengaruh pendapatan, tingkat

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Bank

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat

dan menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan

dengan fungsi penghimpunan dana ini, bank sering pula disebut lembaga

kepercayaan. Sejalan dengan karakteristik usaha tersebut, bank merupakan

suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah.

Adapun pengertian menurut UU No. 7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan UU No. 10 tahun 1998 adalah sebagai

berikut :

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup masyarakat banyak.

2. Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

3. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Defenisi bank tersebut memberikan tekanan bahwa bank dalam melakukan

usahanya terutama menghimpun dana dalam bentuk simpanan yang

merupakan sumber dana bank, dan kegiatan penyalurannya diarahkan pada

peningkatan taraf hidup masyarakat.

2.2. Fungsi dan Usaha Bank Umum

Dilihat dari berbagai defenisi dari suatu bank maka fungsi bank dapat

dikelompokkan sebagai berikut :

Sebagai lembaga yang menciptakan baik berupa uang kartal maupun uang

giral

Sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk

tabungan, giro, dan deposito

Sebagai lembaga pemberi kredit baik berupa modal bank sendiri maupun

yang dititipkan nasabah

Sebagai jasa perantara untuk memudahkan lalu lintas uang dan modal

Bank berfungsi membantu pemerintah dalam mengatur peredaran uang

dalan rangka menciptakan stabilitas ekonomi serta mendorong

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut UU No.10

Tahun 1998 tentang perbankan adalah sebagai berikut :

a. Menghimpun dana dari masyarakat

b. Memberikan kredit

c. Menerbitkan surat pengakuan utang

d. Membeli, menjual atau menjamin resiko sendiri ataupun kepentingan dan

atas perintah nasabah

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana komunikasi

maupun dengan wesel unjuk, cek atau sarana lainnya

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antara pihak ketiga

h. Menyediakan tempat untuk menyimpan barang dan surat berharga

i. Membeli melalui pelelangan agunan baik semua maupun sebagaian dalam

hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan

agunan yang dibeli tersebut wajib dicairkan secepatnya

j. Menyediakan pembiayaan dengan prinsip bagi hasil

k. Melakukan kegiatan lainnya misalnya kegiatan dalam valuta asing,

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

keuangan seperti sewa guna usaha, modal ventura, perusahaan efek dan

asuransi ; dan melakukan penyertaan modal sementara untuk mengatasi

akibat kegagalan kredit.

l. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang

2.3. Sumber-Sumber Dana Bank

Dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar

yang dikuasai bank dan setiap waktu dapat diuangkan. Dana-dana bank yang

digunakan sebagai model operasional, bersumber dari (Sinungan, 2003: 84) :

a. Dana dari modal sendiri (sering disebut juga dana pihak I, yaitu

dana dari modal bank sendiri yang berasal dari para pemegang

saham )

b. Dana pinjaman dari pihak luar (sering disebut juga dana pihak II)

c. Dana dari masyarakat (sering disebut dengan dana pihak III)

Dari ketiga sumber dana tersebut, yang merupakan sumber utama dana

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

1. Giro (Demand Deposit)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

lainnya atau dengan cara pemindahbukuan. Bagi pengusaha kecil, menengah

dan besar serta kaum menengah ke atas, mempunyai rekening giro pada bank

sudah merupakan kebutuhan mutlak demi kelancaran berbagai urusan bisnis

dan urusan pembayaran. Dalam pelaksanaan tata usaha giro dilakukan melalui

suatu rekening yang disebut Rekening Koran. Rekening ini digunakan juga

untuk menatausahakan kredit yang juga diberikan melalui Rekening Koran.

Salah satu segi yang amat penting dalam peningkatan jumlah pemegang

giro adalah kepercayaan masyarakat terhadap bank tersebut dan pelayanan

(service) yang menyenangkan nasabah. Disamping itu keramah-tamahan

pekerja bank juga merupakan syarat penting, dan melalui servis yang baik dan

menyenangkan serta tempat/ruangan nasabah yang nyaman dengan pelayanan

yang ramah akan sangat menguntungkan bank karena dana giro yang dianggap

sebagai dana besar yang termurah, akan terus berkembang dan bertambah

secara meyakinkan.

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Deposito berjangka atau simpanan berjangka adalah simpanan pihak

ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka

waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang

bersangkutan. Simpanan berjangka mempunyai pembagian jangka waktu yang

berbeda-beda tetapi pada umumnya waktu tersebut diatur dalam bentuk 1

bulan, 3 bulan, 6 bulan, 1 tahun, 2 tahun, dan seterusnya. Tingkat suku bunga

antara deposito yang berjangka waktu pendek dengan jangka waktu lebih

panjang juga sering berbeda-beda. Secara normal suku bunga deposito yang

berjangka waktu lebih panjang biasanya mempunyai tingkat suku bunga yang

lebih tinggi bila dibandingkan dengan deposito yang mempunyai jangka waktu

yang lebih pendek.

Apabila ditinjau dari segmen pasarnya maka deposito lebih banyak

dimiliki oleh perorangan, lembaga non-profit, yayasan-yayasan sosial dan

sejenisnya untuk sarana penanaman modal.

Adapun karakteristik dari deposito berjangka adalah :

1. Deposito berjangka adalah bentuk simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

perjanjian antara pihak ketiga dengan bank yang bersangkutan. Dalam hal

ini penabung mendapat suatu tingkat bunga tertentu atas simpanan

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

2. Jangka waktu dapat dipillih sesuai dengan keinginan yaitu 1 bulan, 3

bulan, 6 bulan, 12 bulan sampai 24 bulan.

3. Produk deposito dapat diterbitkan dalam mata uang Rupiah atau valuta

asing atau keduanya dalan 1 periode.

4. Dapat dijadikan jaminan kredit.

5. Tarif bunga diberikan dengan sangat menarik dan fleksibel sesuai dengan

perkembangan pasar.

6. Bank Indonesia menjamin sepenuhnya pembayarak kembali deosito

berjangka pada tanggal pelunasannya, namun khusus bagi deposito

berjangka yang diterbitkan (dijual) oleh bank pemerintah, bagi deposito

yang diterbitkan bank komersial asing atau swasta nasional, Bank

Indonesia tidak menjaminnya.

7. Pemerintah tidak akan mengadakan pengusutan untuk kepentingan pajak

mengenai asal usul uang yang didepositokan.

8. Atas permintaan nasabah pada setiap jatuh tempo simpanan dapat

diperpanjang secara otomatis dan nasabah tidak perlu ke bank untuk

memperpanjangnya.

9. Bunga deposito dibayarkan setiap bulan atau pada waktu pelunasan.

10.Bunga deposito akan berhenti setelah tanggal jatuh tempo.

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

a. Deposito Valuta Asing Berjangka

Deposito valuta asing berjangka pada beberapa bank pemerintah

dapat diterbitkan dalam dollar Amerika atau mata uang (currency)

lainnya yang terdaftar pada Bursa Valuta Asing (BVA) Jakarta.

Deposito berjangka dikeluarkan atas nama pembelinya.

b. Sertifikat Deposito

Sertifikat deposito adalah simpanan berjangka atas tunjuk yang

dengan ijin Bank Indonesia dikeluarkan oleh bank sebagai simpanan

yang dapat diperjualbelikan atau dipindahtangankan.

Sertifikat deposito menurut UU No. 7 Tahun 1992 adalah deposito

berjangka yang bukti simpanannya dapat diperdagangkan. Bunga

sertifikat deposito dibayar dimuka.

c. Deposito On Call

Deposito On Call adalah simpanan yang tetap berada pada di bank

selama deposan tidak membutuhkan. Deposito ini berbeda dengan

deposito berjangka yaitu apabila deposan akan manarik simpanan

depositonya terlebih dahulu, deposan wajib memberitahukannya

kepada bank. Pemberitahuan deposito ini disesuaikan dengan

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

3. Tabungan ( Saving Deposit)

Tabungan yaitu simpanan pihak ketiga pada bank yang penarikannya

dapat dilakukan menurut syarat-syarat tertentu, Tabungan ini mempunyai ciri

diantar Deposito dan Giro. Pada tabungan dapat dilakukan penyetoran

sewaktu-waktu dan penarikan dananya oleh nasabah dengan tidak perlu

memperhatikan jatuh tempo atau jatuh waktunya seperti pada deosito. Motif

masyarakat mempunyai tabungan yaitu untuk menanamkan dananya dan untuk

berjaga-jaga atau untuk menghimpun dana dalam mencapai maksud tertentu

setelah dananya mencukupi akan ditarik kembali oleh para penabung.

Melihat mekanisme tabungan di atas maka akan terlihat bahwa

stabilitas pengendapannya lebih baik dibandingkan dengan rekening giro,

tetapi lebih volatile dibandingkan dengan rekening deposito, karena segmen

pasar panabung terurama diarahkan pada perorangan atau keluarga, atau

yayasan lembaga non-profit yang sedang kebutuhan dana. Mengingat segmen

pasar dana tabungan adalah perorangan atau rumah tangga, masyarakat luas

dari segala lapisan, maka perlu upaya pemasarannya dengan penggarapannya

yang sangat intensif.

2.4. Pendapatan Perkapita

Pendapatan perkapita adalah salah satu prestasi ekonomi suatu negara

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

terhadap jumlah penduduk. Pada umumnya untuk mengetahui laju

pembangunan ekonomi suatu negara dan perkembangan tingkat kesejahteraan

masyarakatnya, perlu diketahui tingkat pertambahan pendapatan nasional dan

besarnya pendapatan perkapita. Besarnya pendapatan nasional akan

menentukan besarnya pendapatan perkapita.

Pendapatan perkapita yang merupakan salah satu prestasi ekonomi

sangat erat kaitannya dengan pertambahan penduduk. Sehingga apabila

pertambahan pendapatan nasional lebih besar daripada pertambahan penduduk

maka tingkat pendapatan perkapita penduduk meningkat. Sebaliknya apabila

pertambahan pendapatan nasional lebih kecil dari pertambahan penduduk

maka pendapatan perkapita mengalami penurunan. Untuk mempertahankan

tingkat pendapatan perkapita relatif perlu dicapai pertambahan pendapatan

nasional yang sama dengan tingkat pertambahan penduduk.

Pendapatan nasional dan pendapatan perkapita itu sendiri akan naik

apabila produktivitas perkapita mengalami kenaikan. Untuk menaikkan

produktivitas perkapita berarti harus ada perubahan-perubahan dalam

perekonomian, misalnya : perubahan struktur ekonomi, teknik produksi,

struktur produksi dan masyarakat statis berkembang menjadi masyarakat

dinamis.

Produktivitas menurut Soemitro diartikan sebagai perbandingan antara

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

produksi yang dihasilkan per jiwa, per satu jam kerja (productiviy per man

hour). Tingkat produktivitas juga bisa dilihat dari Incremental Capital Output

Ratio (ICOR), yaitu perbandingan antara kapital yang diinvestasikan dengan

satuan output. Bila ICOR tinggi maka produktivitas rendah dan sebaliknya

apabila ICOR rendah maka produktivitas tinggi.

Menurut Hasibuan (1987 : 42-43), faktor-faktor ekonomis dan non

ekonomis yang mempengaruhi produktivitas :

a. Jumlah dan mutu faktor produksi. Semakin banyak jumlah semakin

baik mutu modal, tenaga, alam, skill oleh suatu negara,

produktivitas akan semakin besar.

b. Alokasi dari sumber-sumber. Artinya perimbangan-perimbangan

cara pemakaian faktor-faktor produksi diantara berbagai faktor

ekonomi dalam masyarakat dan kombinasi faktor-faktor tersebut.

c. Distribusi pendapatan yang adil. Artinya adanya distribusi

pendapatan yang adil akan mendorong semangat kerja dan apabila

semangat kerja meningkat otomatis produktivitas pun akan

meningkat.

d. Aspek-aspek masyarakat. Kegiatan ekonomi selalu berlangsung

dalam suatu masyarakat. Karena itu dalam pembangunan tidak

lepas dan harus memperhitungkan corak hidup, kebudayaan,

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

masyarakat merupakan prakondisi untuk menciptakan pembangunan

ekonomi yang sehat dan dinamis.

2.4.1. Pendapatan Nasional 1. Pendekatan Produksi

Pendapatan nasional dengan pendekatan produksi dihitung dengan

melakukan penghitungan terhadap nilai produksi yang diciptakan oleh

faktor-faktor produksi itu milik orang asing atau warga negara itu sendiri.

Hasilnya disebut Gross Domestic Product (GDP), dihitung dengan cara

menjumlahkan tiap-tiap sektor seperti : (a) sektor pertanian, kehutanan dan

perikanan; (b) sektor pertambangan; (c) sektor industri dan pengelolaan;

(d) sektor perusahaan air, listrik, dan gas; (e) sektor industri bangunan; (f)

sektor pengangkutan, perdagangan dan jasa-jasa lain.

2. Pendekatan Pendapatan

Pendekatan ini dilakukan dengan cara menjumlahkan pendapatan dari

faktor-faktor produksi yang digunakan dalam menghasilkan barang dan

jasa. Pendapatan yang dihitung adalah pendapatan yang diperoleh dari

mereka yang memiliki faktor-faktor produksi, seperti pada pemilik modal,

para pekerja dan para pengusaha. Para pemilik faktor-faktor produksi ini

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

dapat dilambangkan dengan w = wage; r = rente; I = interest; p = profit.

Nilai yang diperoleh disebut dengan National Income (NI).

3. Pendekatan Pengeluaran

Dilakukan dengan menjumlahkan seluruh pengeluaran berbagai golongan

pembeli dalam masyarakat, yang dihitung bukanlah nilai dari setiap

transaksi diantara setiap pembeli dan penjual, tetapi yang diperhitungkan

hanya jasa dan arus barang akhir.

Dalam analisa ekonomi makro, perhitungan pendapatan nasional

didasarkan sifat pengeluaran yang dilakukan oleh setiap rumah tangga

konsumen, rumah tangga perusahaan, pemerintah dan sektor luar negeri

berupa ekspor dan impor. Sehingga pendapatan nasional (Y), merupakan

penjumlahan dari nilai pengeluaran rumah tangga (C), pengeluaran

perusahaan (I), pengeluaran pemerintah (G), dan ekspor-impor (X-M) atau

hasil penghitungannya sering disebut dengan cara pengeluaran atau disebut

Gross National Product (GNP).

Y = C + I + G + (X – M)

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Menghitung nilai tambah suatu kelompok ekonomi dengan

mengalokasikan nilai tambah ke dalam masing-masing kelompok kegiatan

ekonomi pada tingkat regional. Sebagai indikator digunakan yang paling

besar, tergantung dengan produktivitas kegiatan ekonomi tersebut. Hasil

penghitungan PDRB disajikan atas dasar harga berlaku dan harga konstan.

Penghitungan Atas Dasar Harga Berlaku

PDRB atas dasar harga berlaku (at current price) merupakan jumlah

seluruh nilai barang dan jasa akhir yang dihasilkan oleh unit-unit produksi

dalam suatu periode tertentu, biasanya satu tahun, yang dinilai dengan

harga tahun bersangkutan. Dilihat dari sifat barang dan jasa yang

dihasilkan oleh setiap sektor, maka penilaian produksi bruto (PNB) atau

output dilakukan sebagai berikut :

1. Untuk sektor-sektor primer yang produksinya bisa diperoleh secara

langsung dari alam seperti pertanian, pertambangan dan penggalian.

Pertama kali dicari produksi dengan satuan standar yang biasa

digunakan, setelah itu ditentukan kualitas dari jenis barang yang

dihasilkan. Satuan dan kualitas yang digunakan tidak selalu sama antara

satu kabupaten dan kota di propinsi dengan kabupaten kota di propinsi

lain. Selain itu diperlukan juga data harga per unit barang yang

dihasilkan. Harga yang digunakan adalah harga produsen yaitu barang

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

pertama antara produsen dan konsumen. Output atas dasar harga

berlaku merupakan perkalian aantara kuantum produksi dengan harga

masing-masing komoditi pada tahun yang bersangkutan. Selain

menghitung produksi utama, dihitung pula nilai produksi ikutan yang

dihasilkan dengan anggapan mempunyai nilai ekonomi. Produksi

ikutan yang dimaksud adalah produksi ikutan yang benar-benar

dihasilkan sehubungan dengan produksi utamanya.

2. Untuk sektor-sektor sekunder yang terdiri dari sektor industri, listrik,

air dan gas, air minum, serta sektor bangunan, penghitungannya sama

dengan sektor primer. Data yang diperlukan adalah data kuantum

produksi yang dihasilkan serta harga produsen masing-masing kegiatan,

sub sektor dan sektor yang bersangkutan.

3. Untuk sektor-sektor yang secara umum produksinya berupa jasa seperti

sektor perdagangan, restoran dan hotel, pengangkutan dan komunikasi,

bank dan lembaga keuangan lainnya, sewa rumah dan jasa perusahaan

serta pemerintah dan jasa-jasa, penghitungan kuantum produksinya

dilakukan dengan mencari indikator produksi yang sesuai dengan

masing-masing kegiatan, sub sektor dan sektor. Pemilihan indikator

didasarkan pada karakteristik jasa yang dihasilkan serta disesuaikan

dengan data penunjang lainnya yang tersedia. Selain itu diperlukan juga

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

yang bersangkutan. Output atas dasar harga berlaku merupakan

perkalian dari antara indikator masing-masing komoditi jasa pada tahun

yang bersangkutan.

Penghitungan Atas Dasar Harga Konstan

Penghitungan atas dasar harga konstan (at constant price) ini

menggambarkan perubahan volume/kuantum produksi saja. Pengaruh

perubahan harga telah dihilangkan dengan cara menilai harga suatu

tahun tertentu. Pada penghitungan atas dasar harga konstan berguna

untuk melihat pertumbuhan ekonomi secara keseluruhan atau sektoral,

juga untuk melihat struktur perekonomian suatu kabupaten atau daerah

dari tahun ke tahun.

2.5. Konsep Teori Suku Bunga 1. Pengertian Suku Bunga

Menurut Kasmir (2000:106) bunga bank dapat diartikan sebagai balas

jasa yang diberikan kepada nasabah yang membeli atau menjual produknya.

Bunga dapat diartikan juga sebagai harta yang harus dibayar kepada nasabah

(yang memiliki simpanan) dengan yang dibayar oleh nasabah kepada bank

(nasabah yang memperoleh pinjaman).

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Menurut teori klasik tabungan merupakan fungsi dari tingkat suku

bunga dimana pergerakan tingkat suku bunga pada perekonomian akan

mempengaruhi tabungan (saving) yang terjadi. Berarti keinginan masyarakat

untuk menabung sangat tergantung pada tingkat suku bunga. Makin tinggi

tingkat suku bunga, maka semakin besar keinginan masyarakat untuk

menabung atau masyarakat akan terdorong untuk mengorbankan

pengeluarannya untuk menambah besarnya tabungan. Jadi tingkat suku bunga

menurut klasik adalah balas jasa yang diterima.

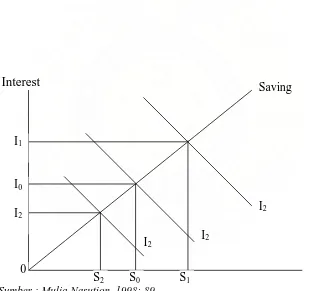

Interest

Sumber : Mulia Nasution, 1998: 89

Gambar 2.1. Tingkat suku bunga menurut Klasik Saving

I2 I0 I1

S2 S0 S1 I2

I2

I2

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Apabila tingkat suku bunga I0 bergerak turun pada tingkat suku bunga

i2, para investor akan bersaing guna memperoleh dana (tabungan) yang

jumlahnya kecil dibandingkan keinginan untuk investasi. Persaingan diantara

pengusaha untuk mendapatkan dana investasi akan menaikkan tingkat suku

bunga kembali pada tingkat i0.

Tingkat suku bunga keseimbangan terjadi di pasar sama dengan

interaksi antara penawaran dan permintaan suatu barang. Sejalan dengan

proses terjadinya harga pasar suatu barang, maka tingkat suku bunga pun

ditentukan antara keseimbangan penawaran tabungan dan permintaan

tabungan. Jadi tingkat suku bunga sebagai penggerak antara keseimbangan

tabungan dan investasi.

Pendapat klasik tentang suku bunga ini didasarkan kepada hukum Say

(pendapat Baptis Say) bahwa penawaran akan menciptakan permintaannya

sendiri. Dengan bertitik tolak pada hukum Say (Say Law) ini maka setiap

tabungan akan otomatis sama dengan investasi.

Tingkat suku bunga yang mengalami penurunan dan kenaikan atau

bergerak naik turun dari titik keseimbangan, maka pergerakan naik turunnya

tingkat suku bunga hanya bersifat sementara. Bilamana telah terjadi tarik

menarik antara penawaran dan permintaan atau bekerjanya mekanisme harga,

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

3. Tingkat Suku Bunga Menurut Keynes

Keynes mengatakan bahwa tingkat suku bunga adalah balas jasa yang

diterima seseorang karena orang tersebut tidak menimbun uang atau balas jasa

yang diterima seseorang karena orang tersebut mengorbankan liquidity

preference-nya. Makin besar liquidity preference seseorang makin besar

keinginan seseorang tersebut untuk menahan uang tunai, maka makin besar

tingkat suku bunga yang diterima orang tersebut bilamana dia meminjamkan

uang tersebut kepada orang lain.

Pendapat Keynes ini sangat berbeda dengan pendapat aliran klasik ,

dimana tingkat suku bunga menurut klasik adalah premi yang diterima karena

menunda konsumsinya pada masa yang akan datang.

Permintaan uang mempunyai hubungan yang negatif dengan tingkat

suku bunga. Keynes mengatakan bahwa, masyarakat mempunyai pendapat

tentang adanya tingkat suku bunga yang nominal (natural rate). Bilamana

tingkat suku bunga turun dari tingkat suku bunga nominal, dalam masyarakat

akan ada suatu keyakinan akan naik suku bunga masa yang akan dataang. Bila

masyarakat memegang obligasi (surat berharga) pada saat suku bunga naik

(harga obligasi mengalami penurunan) pemegang obligasi tersebut akan

menderita kerugian (capital lost). Guna menghindari kerugian ini tindakan

yang dilakukan adalah menjual obligasi yang dengan sendirinya akan

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Hubungan inilah yang disebut motif spekulasi permintaan uang kas, karena

masyarakat akan melakukan spekulasi tentang obligasi di masa yang akan

datang.

Tanggapan Keynes yang kedua adalah berhubungan dengan ongkos

(harga) memegang uang kas, karena makin tinggi tingkat suku bunga makin

besar ongkos memegang uang kas (sesuai dengan tingkat suku bunga yang

diperoleh karena kekayaan dinyatakan dalam bentuk uang kas). Hal ini akan

menyebabkan keinginan memegang uang kas akan semakin menurun. Bila

tingkat suku bunga turun berarti ongkos memegang uang kas akan semakin

rendah sehingga permintaan uang kas naik.

Permintaan uang ini akan menentukan tingkat suku bunga. Tingkat

suku bunga keseimbangan pada i0 terjadi apabila jumlah kas yang ditawarkan

sama dengan yang diminta. Bila terjadi peningkatan suku bunga (diatas i0)

masyarakat akan menginginkan uang kas sedikit dengan membeli obligasi

(tingkat suku bunga turun) sampai kembali pada tingkat keseimbangan.

I0

Jumlah uang

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Gambar 2.2. Tingkat Suku Bunga Menurut Keynes

Bilamana tingkat suku bunga yang terjadi berada di bawah keseimbangan (i0),

masyarakat akan menginginkan uang kas lebih besar, ini perlu menjual

obligasi yang dipegang. Tindakan untuk menjual obligasi inilah yang

mendesak harganya turun dan tingkat suku bunga akan bergerak naik.

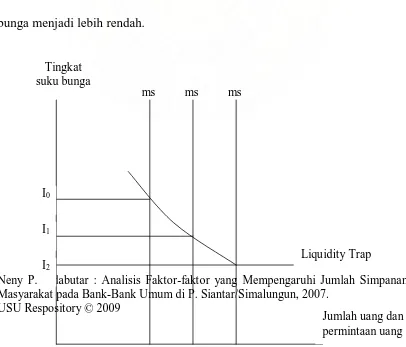

Pengaruh Kebijaksanaan Moneter Terhadap Tingkat Suku Bunga

Penambahan jumlah uang beredar akan mempengaruhi tingkat suku bunga

yang terjadi. Dimana penambahan jumlah uang beredar tersebut dilakukan

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Dalam gambar di bawah ini terlihat bahwa pada saat jumlah uang beredar

Md0 tingkat suku bunga yang terjadi i0. Jika penambahan jumlah uang beredar

menjadi Md1 dalam masyarakat ada kelebihan uang yang beredar sebesar (Md0

- Md1). Kelebihan uang yang beredar ini akan menyebabkan terjadinya

penurunan tingkat suku bunga menjadi i1 karena masyarakat membeli obligasi

sehingga harga surat berharga bergerak naik (tingkat suku bunga turun).

Keingingan untuk membelanjakan kelebihan uang ini pada obligasi akan

terhenti apabila keingingan memegang uang sama dengan jumlah uang.

I0

I1 I2

Md2 Md1

Md0

Liquidity preference Tingkat

suku bunga

m m m

Jumlah uang dan permintaan uang

Sumber : Mulia Nasution, 1998:92

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Gambar 2.3. Pengaruh Penambahan Uang Beredar Pada Tingkat Suku Bunga

Sebaliknya bila jumlah uang beredar berkurang dari Md1 menjadi Md0

maka masyarakat akan mengalami kekurangan uang kas yang dipegang. Untuk

mengatasi kekurangan ini dilakukan dengan menjual obligasi. Akibat tindakan

ini harga surat berharga akan terus naik sampai keinginan masyarakat sama

dengan jumlah uang beredar.

Penambahan uang dari Md1 menjadi Md2 masih dapat menurunkan

tingkat suku bunga dari I1 menjadi I2 , bila masih ada penambahan uang

beredar yang melebihi Md2 tidak akan dapat lagi menurunkan tingkat suku

bunga menjadi lebih rendah.

I0

I1

I2

Liquidity Trap Tingkat

suku bunga

ms ms ms

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Gambar 2.4. Liquidity Trap atau Keynes Trap

Apabila masih ada penambahan uang di atas Md2 tidak akan menurunkan

suku bunga yang lebih rendah lagi, dengan kata lain permintaan uang yang

terjadi elastis tak terhingga (horizontal). Ini dapat terjadi karena pada tingkat

suku bunga yang sangat rendah tersebut, hasil dari kekayaan obligasi juga

akan rendah, sehingga memegang surat berharga sangat beresiko tinggi.

Dengan kata lain, masyarakat pada saat obligasi tinggi tidak akan membelinya.

Masyarakat mengharapkan harga surat berharga turun di masa yang akan

datang, sehingga masyarakat lebih baik menyimpan uang tunai. Maka setiap

penambahan jumlah uang beredar dalam masyarakat akan selalu disimpan, dan

ini tidak akan digunakan untuk membeli obligasi sekarang. Inilah yang

menyebabkan bila ada penambahan uang , tidak akan menurunkan suku

bunga pada tingkat yang lebih rendah lagi. Mendatarnya suku bunga inilah

yang disebut dengan liquidity trap (Keynes Trap).

Tingkat Suku Bunga dalam Keadaan Full Employment

Pada gambar di bawah, terlihat kurva IS memotong Y* pada tingkat bunga

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

dengan penawaran full employment. Suku bunga pada i0 inilah yang

merupakan suku bunga keseimbangan, dimana suku bunga yang terjadi pada i0

ditentukan permintaan untuk investasi dan penawaran dana (tabungan) full

employment.

Bilamana LM juga memotong Y* pada i0 , maka terjadi tingkat suku

bunga pasar akan sama dengan tingkat suku bunga keseimbangan. Dengan

demikian tercapailah keseimbangan umum pada pasar barang dan pasar uang.

Karena pada titik E0 permintaan barang dan jasa sama dengan penawaran

barang dan jasa full employment dan juga jumlah persediaan uang tunai yang

tepat untuk volume transaksi yang diperlukan pada tingkat pendapatan

nasional Y*.

I0

I1

Tingkat suku bunga

Y*

Y*

E1 LM0

LM1

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Gambar 2.5. Keseimbangan Tingkat Suku Bunga Pada Full Employment

Misalkan pemerintah melalui bank sentral membeli kembali obligasi

yang beredar di tangan masyarakat (akan menyebabkan penambahan jumlah

uang beredar). Penambahan uang beredar ini akan menggeser kurva LM

menjadi LM1, maka suku bunga akan menurun pada tingkat i1. Pada keadaan

ini penawaran dan permintaan barang dan jasa tidak berada pada

keseimbangan, karena penurunan suku bunga ini akan menyebabkan

bertambahnya investasi. Ini akan menyebabkan terjadinya kenaikan harga

barang dan jasa, karena permintaan lebig besar dari penawaran sebesar Y* -

Y1. Akibat naiknya harga-harga ini mengakibatkan turunnya nilai riil jumlah

uang beredar. Uang yang dipegang masyarakat tidak cukup lagi untuk

melakukan transaksi seperti pada tingkat harga sebelumnya. Keadaan ini akan

mendorong masyarakat menjual obligasi guna menutupi kekurangan uang

tunai untuk keperluan transaksi. Hal ini menyebabkan suku bunga naik, secara

perlahan-lahan kelebihan permintaan pun akan hilang dengan naiknya suku

bunga.

Y1

0 Y

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Selama kurva LM masih berada di bawah kurva LM0 kelebihan

permintaan barang dan jasa akan tetap berlanjut, harga pun akan meningkat

secara terus menerus. Dengan demikian, keseimbangan tidak akan pulih

selama kenaikan harga tersebut belum memulihkan nilai riil jumlah uang

beredar ke tingkat awal (LM0), dimana (LM0), tingkat suku bunga pasar akan

sesama dengan tingkat suku bunga keseimbangan.

4. Teori Suku Bunga Moneter dan Suku Bunga Riil

Secara umum orang beranggapan bahwa suku bunga yang terjadi

ditentukan oleh faktor-faktor riil, dan pengaruh sudut moneter hanya bersifat

gangguan jangka pendek yang tidak mengubah tingkat suku bunga

keseimbangan. Tingkat suku bunga keseimbangan merupakan suatu tingkat

dimana permintaan barang dan jasa sama dengan penawarannya dalam

keadaan full employment. Karena suku bunga keseimbangan ini tergantung

pada jadwal permintaan investasi dan tabungan full employment.

Dalam teori klasik, suku bunga keseimbangan adalah satu-satunya suku

bunga yang terjadi, karena suku bunga tersebut sangat tergantung pada jadwal

permintaan investasi dan tabungan full employment, dimana suku bunga

keseimbangan dianggap sebagai fenomena riil yang tergantung produktivitas

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Pendapat kaum klasik ini bertentangan dengan pandangan Keynes

yang mengatakan bahwa full employment itu terjadi hanya merupakan salah

satu kemungkinan tingkat keseimbangan employment maka tidak ada

keseimbangan tingkat bunga (tarik menarik antara tabungan dan investasi).

Keynes mengatakan suku bunga merupakan fenomena moneter yang

ditentukan oleh perpotongan antara jadwal permintaan uang dan jumlah uang

beredar.

Tingkat suku bunga yang terjadi akibat permintaan dan penawaran

uang merupakan tingkat suku bunga keseimbangan. Karena sistem

perekonomian tidak akan menyesuaikan diri secara otomatis pada keadaan full

employment, karena penyesuaian ini tidak mempunyai dasar. Juga tidak

beralasan bila suku bunga pasar merupakan suku bunga keseimbangan.

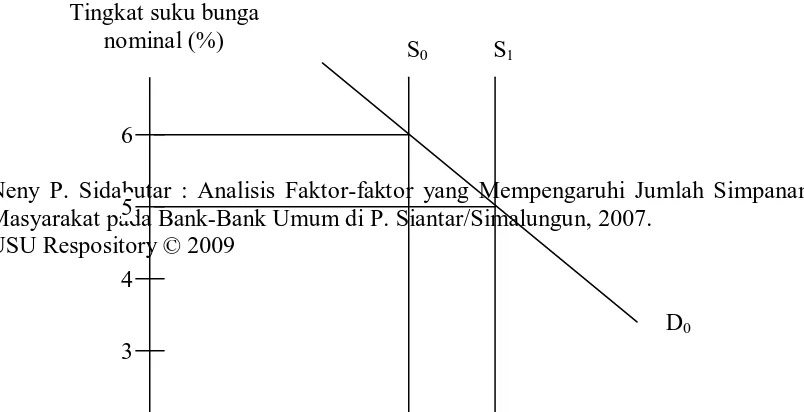

5. Suku Bunga Nominal dan suku Bunga Riil

Menurut Keynes suku bunga adalah fenomena moneter yang ditentukan

oleh jumlah uang beredar dan permintaan uang. Penambahan jumlah uang

beredar akan menurunkan suku bunga nominal dan suku bunga riil, seperti

gambar 2.6 berikut :

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Gambar 2.6. Suku Bunga Riil Menurut Keynes

Pada tingkat bunga keseimbangan (suku bunga riil dan nominal) 6 %

terjadi pada kurva penawaran uang S0 (M0)dan permintaan uang pada D0. Bila

terjadi kenaikan uang 2 % akan mengeser bunga nominal dari 6 % ke 5 %.

Bila ekspansi moneter tersebut mengakibatkan harga naik 2 %, maka suku

bunga riil turun lagi sebesar 2 %. Sehingga suku bunga riil turun lagi dari 6 %

menjadi 3 % akibat penambahan jumlah uang beredar sebesar 2 %.

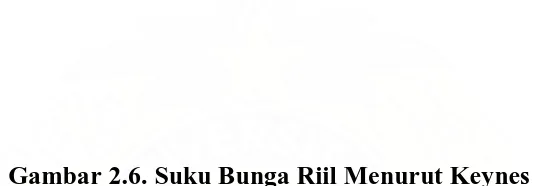

Menurut kaum moneteris (klasik) bahwa kekuatan-kekuatan riil-lah

yang menentukan suku bunga riil, sehingga suku bunga riil sama dengan

tingkat suku bunga nominal ditambah inflasi. Bila ekspansi moneter atau

adanya penambahan jumlah uang beredar menyebabkan inflasi, dan

selanjutnya akan menurunkan suku bunga nominal dan riil. Jadi suku bunga

Tingkat suku bunga nominal (%)

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

nominal naik sebesar laju inflasi, dan suku bunga riil tidak naik sehingga

mengalami perubahan seperti gambar 7 di bawah ini

Gambar 2.7. Suku Bunga Riil Model Monetaris

Pada tingkat suku bunga 6 % kurva jumlah uang beredar adalah S0 dan

kurva permintaan uang adalah D0. Bila tingkat harga tetap, maka suku bunga

nominal yaitu 6 %. Menurut kaum moneteris, ekspansi (pada tingkat

pendapatan nasional tertentu) jumlah uang beredar akan menyebabkan harga

naik atau inflasi.

2.6. Inflasi

Secara umum inflasi dapat didefenisikan sebagai “suatu tendensi yang

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

masa. Defenisi ini bersumber pada tiga pengertian pokok mengenai inflasi,

yaitu :

(1) Harus dibedakan peningkatan harga yang sebenarnya terjadi (actual

price increase) dengan tendensi peningkatan harga. Pembedaan ini

penting disebabkan tingkat harga tidak selamanya bebas berfluktuasi

sebagai respons atas kondisi-kondisi pasar. Adakalanya terdapat

kebijaksanaan Pemerintah untuk mempengaruhi kenaikan harga,

misalnya menekan kenaikan upah, sehingga tingkat kenaikan harga

dicegah untuk tidak terjadi semena-mena kendatipun kenaikan harga

tetap terjadi. Situasi ini kita sebut inflasi yang ditekan (repressed

inflation). Di lain pihak jika tendensi kenaikan harga umum

direfleksikan dalam kenaikan harga-harga yang terjadi di pasaran,

maka situasi ini disebut open inflation.

(2) Pengertian perkataan terus-menerus (sustained). Gejolak-gejolak

kenaikan harga bisa terjadi disebabkan adanya fluktuasi-fluktuasi

insidentil dalam kegiatan ekonomi. Misalnya masa paceklik,

pemogokan umum dan faktor-faktor lain dapat mengakibatkan

kenaikan harga-harga umum. Situasi kenaikan harga yang sporadis dan

random ini dan akan bersifat menurun kembali setelah situasi reda

(self-cancelling) pada suatu masa, tidaklah disebut sebagai situasi

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

mengenai suatu situasi inflasi yang berkaitan dengan suatu proses yang

terus-menerus :

(a)inflasi merangkak (creeping inflation)

(b)inflasi yang berlari (galloping inflation)

(c)inflasi luar biasa (hyperinflation or runaway inflation)

Creeping inflation biasanya diartikan dengan peningkatan harga umum

sekitar 1-2 % per tahun. Sedangkan galloping inflation untuk situasi

kenaikan harga umum sebesar 7-8 % (10%) per tahun (seperti

Indonesia). Hyperinflation untuk situasi kenaikan harga umum

sedemikian rupa sehingga kepercayaan terhadap uang dalam negeri

hilang. Misalnya tingkat kenaikan harga umum sebesar di atas 30 % per

tahun seperti yang dialami Indonesia di zaman Orde Lama, Jerman

sesudah PD I dan negara-negara Amerika Latin.

(3) Pengertian tingkat harga umum (general price level) yaitu peningkatan

keseluruhan harga barang dan jasa dalam ekonomi.

2.6.1. Pengukuran Inflasi

Ada tiga indeks yang biasa digunakan untuk mengukur tingkat inflasi yaitu

:

(1)Indeks Harga Barang-barang Konsumsi (Consumer Price Index)

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

(3)Deflator Pendapatan Nasional (GNP Deflator atau GDP Deflator)

2.6.2. Teori-Teori Inflasi

Ada beberapa teori didalam ilmu ekonomi yang menjelaskan tentang inflasi (Mulia Nasution, 1997 : 241 – 147 ), yaitu :

a. Teori Kuantitas Uang (Quantity Theory of Money) Menurut Irving Fisher ( Transaction Equation ) adalah :

P . T = M . V

Dimana :

P = Tingkat Harga

M = Jumlah uang beredar ( Penawaran Uang ) V = Kecepatan perputaran uang

T = Volume Transaksi

Dari persamaan ini dapat dikemukakan bahwa nilai seluruh transaksi

penjualan sama dengan nilai seluruh pembelian. Nilai transaksi penjualan

sama dengan volume transaksi dikali dengan harga, sedangkan nilai transaksi

pembelian sama dengan jumlah uang beredar dikali dengan kecepatan beredar

rata – rata perputaran uang. Dengan asumsi bahwa kecepatan peredaran uang

(V) ditentukan oleh perkembangan faktor kelembagaan dalam sektor GNP current prices

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

kelembagaan dan diasumsikan bahwa sektor riil dalam ekonomi ( pasar barang

) menentukan volume transaksi yang juga tetap dalam jangka pendek, maka

persamaan transaksi yang berikut dapat dikemukakan :

Tingkat harga umum adalah propersional dengan jumlah uang yang beredar

dan propersionality ini yang bersifat konstan adalah V / T.

Dengan melihat rumus diatas, dapat diambil kesimpulan bahwa proses

terjadinya inflasi disebabkan oleh :

Volume Uang Beredar

Inflasi hanya bisa terjadi jika ada penambahan volume uang beredar

dalam masyarakat ( uang kartal dan uang giral ). Penambahan jumlah uang

yang beredar ini merupakan sumber utama penyebab inflasi karena volume

uang beredar lebih besar dari kesanggupan output untuk menyerapnya (

volume yang besar dari pendapatan nasional ). Bila jumlah uang beredar tidak

ditambah maka inflasi akan bertambah secara otomatis.

Adapun Perkiraan Masyarakat tentang Kenaikan Harga ( Expectation

)

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Kalau diperkirakan masyarakat akan perubahan harga walaupun ada

penambahan yaang tidak akan menyebabkan inflasi, karena perubahan

harga yang terjadi masih kecil. Apabila akan ada perubahan haarga yang

cukup besar dan penambahan uang yang beredar tidak ditambah maka

inflasi akan berhenti secara otomatis apapun penyebab kenaikan harga –

harga dalam perekonomian tersebut.

b) Teori Keynes

Keynes menyoroti faktor inflasi melalui pendekatan teori ekonomi

makronya. Menurut teori yang dikeluarkan oleh Keynes, inflasi terjadi karena

masyarakat ingin hidup diluar batas kemampuan pendapatannya. Terjadinnnya

inflasi melalui proses, ada sekelompok masyarakat yang ingin bersaing untuk

merebut pendapatan nasional yang lebih besar dari pada kemampuan

kelompok ini untuk mendapatkan pendapatn nasional (kekuatan monopolis,

tuntutan kenaikan upah oleh para pekerja). Proses perebutan ini akhirnya

diwujudkan dalam permintaan efektif sehingga menyebabkan permintaan

masyarakat akan barang – barang lebih besar dari barang – barang yang

sanggup disediakan oleh kapasitas yang tersedia. Hal ini akan menimbulkan

Inflationary gaps, yang timbul akibat golongan masyarakat yang berhasil

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

permintaan di pasar barang – barang. Dengan demikian akan menimbulkan

kenaikan harga – harga.

c) Teori Struktualis

Teori ini memberikan tekanan pada ketegaran ( inflexibilities ) dari

struktur perekonomian negara – negara yang sedang berkembang. Karena

inflasi dikaitkan dengan faktor – faktor struktural dari perekonomian.

Ada dua faktor yang menjadi masalah utama yang dapat menyebabkan

inflasi dalam negara berkembang berdasarkan teori strukturalis, yaitu :

a. Ketidakelastisan penerimaan ekspor, yaitu berkembanng secara lamban dibanding sektor lain dalam perekonomian. Hal ini disebabkan naiknya

harga barang komoditi negara berkembang dalam jangka panjang.

Perkembangan sangat lamban dibandingkan dengan harga barang industri.

Adanya perkembanngan ekspor yang lamban juga merupakan penyebab

adanya kelambanan untuk mengimpor barang – barang yang dibutuhkan (

terutama barang modal untuk mengubah struktur perekonomian ).

Akibatnya, negara tersebut terpaksa mengambil kebijaksanaan yang

menekankan pemakaian barang produksi dalam negeri ( yang sebelumnya

diimpor ) walaupun hasil produksi dalam negeri lebih mahal harganya

karena kurang efesien. Ongkos produksi yang tinggi mengakibatkan harga

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

akan makin banyak harga barang yang naik. Dengan demikian akan terjadi

inflasi dalam perekonomian yang berkepanjangan.

b. Ketidakelastisan dari supplay atau produksi bahan makanan dalam negeri, berakibat pertumbuhan produksi bahan makanan tidak secepat

pertumbuhan penduduk dan pendapatan, sehingga harga bahan makanan

ceendeeerung untuk meningkat. Kenaikan harga barang makanan ini akan

mengakibatkan tuntutan kenaikan ongkos produksi. Jika demikian otomatis

harga hasil produksi ( industri dan pertanian ) akan naik lagi, sehingga

kenaikan harga barang menuntut kembali tingkat upah untuk dinaikkan.

Begitu seterusnya, proses ini hanya akan berhenti apabila harga bahan

makanan tidak ikut kembali (karena kebutuhan sudah dapat dicukupi oleh

produksi dalam negeri). Akan tetapi, faktor struktural perekonomian tidak

bisa menyetop kenaikan harga bahan makanan, sehingga akan terjadi

dorong – mendorong antara upah dengan kenaikan harga dan tidak akan

berhenti sampai struktur perekonomian dapat diubah.

d) Teori Demand Pull

Teori ini menyatakan bahwa peningkatan harga umum terjadi sebagai

akibat terdapatnya permintaan yang lebih ( excess demand ) untuk barang dan

jasa oleh konsumen investor sehingga melebihi kapasitas potensial dalam

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

barang dan jasa adalah elastis sempurna sampai pada tingkat full employment,

kurva penawaran barang dan jasa beerubah menjadi tidak elastis sama sekali

sehingga setiap pertambahan permintaan akan mengakibatkan kenaikan

tingkat harga umum.

e) Teori Cost push

Teori ini mengemukakan bahwa sebagai ketidaksempurnaan pasar

adalah akar penyebab peningkatan harga umum. Kurva penawaran tidak

bersifat elastis sempurna sebelum tingkat pendapatan full employment dicapai.

Produsen yang menguasai pasar dan serikat – serikat buruh yang kuat

menuntut kenaikan upah dapat menjadi penyebab kenaikan harga umum.

2.6.3. Penggolongan Inflasi berdasarkan asal dari Inflasi

♦ Inflasi yang berasal dari Dalam Negeri (Domestic Inflation), inflasi yang

berasal dari dalam negeri timbul misalnya karena defisit anggaran belanja

yang dibiayai dengan percetakan uang baru, panenan gagal dan sebagainya.

♦ Inflasi yang berasal dari Luar Negeri ( Imported Inflation ), inflasi yang

timbul karena kenaikan harga – harga ( inflasi ) di luar negeri atau dinegara

– negara langganan tempat berdagang negara kita.

Neny P. Sidabutar : Analisis Faktor-faktor yang Mempengaruhi Jumlah Simpanan Masyarakat pada Bank-Bank Umum di P. Siantar/Simalungun, 2007.

USU Respository © 2009

Dalam suatu negara, inflasi sangat mempengaruhi stabilitas

perekonomian negara tersebut karena :

a. Tingkat inflasi yang tinggi mempengaruhi tingkat produksi dalam negeri,

melemahkan produksi barang ekspor. Tingkat inflasi yang tinggi

menurunkan produksi produksi karena harga menjadi tinggi dan

permintaan akan barang menurun sehingga produksi menurun.

b. Inflasi menyebabkan terjadinya kenaikan harga barang dan kenaikan harga

upah buruh, maka kalkulasi harga pokok meninggikan harga jual produk

lokal. Di lain pihak, turunnya daya beli masyarakat terutama

berpenghasilan tetap akan mengakibatkan tidak semua bahan habis terjual.

c. Infasi menyebabkan naiknya harga jual produksi barang ekspor, maka

permintaan Luar Negeri menjadi turun sehingga tingkat ekspor menurun.

Penurunan ekspor berpengaruh terhadap neraca pembayaran.

2.6.5. Kebijakan Untuk Mengatasi Inflasi

Inflasi merupakan suatu proses dimana nilai uang semakin turun dan

untuk mengatasinya harus diperhatikan faktor – faktor yang menyebabkan

terjadinya perubahan uang. Penyebab perubahan nilai mata uang dipengaruhi

oleh tiga faktor yaitu M, V, T. Faktor M dan V adalah faktor uang sedangkan

faktor T adalah faktor jumlah uang yang diperdagangkan. Kenaikan harga atau