Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENYERAPAN DANA MASYARAKAT OLEH BANK UMUM

DI INDONESIA

SKRIPSI

Diajukan Oleh:

Resi Hanna Ester Silaban 050501122

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

ABSTRACT

The main objective of this research is to analyze the factors which influence on the effect of the increased of foreign demand deposit growth in Indonesia. The variables employed in this research are Economic Growth, Inflation, and Interest rate of SBI. The data used in this research are time series data from 1989 until 2007. The method that used is Ordinary Least Square (OLS).

The estimated showed the R-Squared is 94%, it means that the independent variable as much as 94percent. While the rest 6% are explained by variables are not include in estimation model. F-statistic is bigger than F-table (72,36582 > 5,42); it means that economic growth, inflation, and interest rate of SBI together affected on the increased of demand deposit growth in Indonesia, significantly at = 1%.

The variables of economic growth, inflation, and interest rate of SBI significantly influence the increasing of demand deposit growth in Indonesia. The result shows that t-test of economic growth equal to 2,856, inflation equal to o,395 at

confidence interval 99% ( = 1%), and interest rate of SBI equal to o,323 at confidence interval 95% ( = 5%).

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

ABSTRAK

Objek utama dalam penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi peningkatan pertumbuhan dana masyarakat di Indonesia. Variabel yang digunakan dalam penelitian ini adalah Pertumbuhan Ekonomi, Inflasi, dan Suku Bunga SBI.. Data yang digunakan dalam kajian ini adalah data untuk waktu dari tahun 1989-2007. Metode yang digunakan adalah regresi kuadrat terkecil (OLS).

Hasil estimasi memperlihatkan bahwa koefisien determinasi sama dengan 94%, hal ini berarti variabel bebas secara bersama-sama mampu menjelaskan variabel terikat dalam persentase 94%, sementara itu sisanya 6% dijelaskan oleh variabel lain yang tidak termasuk dalam model estimasi. F-hitung > F-tabel (72,36582 > 5,42), ini berarti bahwa pertumbuhan ekonomi, inflasi, suku bunga SBI secara bersama-sama mempengaruhi peningkatan jumlah cadangan devisa di Indonesia yang signifikan pada = 1%.

Variabel pertumbuhan ekonomi, inflasi, suku bunga SBI signifikan mempengaruhi pertumbuhan dana masyarakat di Indonesia. Hasil estimasi menunjukkan bahwa t-hitung dari ekspor sama dengan 2,856, inflasi sama dengan o,395 pada tingkat kepercayaan 99% (1%), dan suku bunga SBI sama dengan 0,323 pada tingkat kepercayaan 95% (5%).

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Bapa di Surga yang telah

melimpahkan anugerah-Nya yang luar biasa kepada penulis sehingga skripsi ini dapat

terselesaikan.

Penulisan skripsi yang berjudul ”Analisis Faktor-Faktor Yang Mempengaruhi

Penyerapan Dana Masyarakat di Indonesia” ini ditujukan untuk memenuhi salah satu

syarat yang harus dipenuhi dalam mencapai gelar sarjana di program strata I Fakultas

Ekonomi Universitas Sumatera Utara.

Dalam kesempatan ini penulis menyadari banyaknya dukungan doa dan

bantuan secara moril maupun materil dari berbagai pihak. Untuk itu penulis

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, sebagai Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Kasyfull Mahalli, SE, M.Si sebagai Dosen Pembimbing yang telah

memberikan bimbingan mulai dari awal pengerjaan skripsi sampai dengan

selesainya skripsi ini.

4. Bapak Drs. A. Samad Zaino, M.Si sebagai Dosen Pembanding I.

5. Bapak Rahmad Sumanjaya, SE, CAE, M.Si sebagai Dosen Pembanding II.

6. Ayahanda R. P. Silaban dan ibu M. Silitonga teristimewa penulis

persembahkan sebagai rasa hormat dan penghargaan atas doa, perhatian,

didikan, nasihat, dukungan, cinta kasih, motivasi terbesar, juga kepada kedua

saudaraku tersayang Jireh Christian Silaban, SP dan Nico Andreas Silaban.

7. Teman-teman seperjuangan yang ku kasihi terkhusus untuk Lisnaita, Isabella,

Juniartha, Sinta, Enni Lidya, Dora, B’ Jhon Polman Mecaya, Luhut, Richard,

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

yang namanya tidak dapat disebutkan satu per satu, terima kasih untuk

semangat, kerjasama dan motivasinya.

8. Saudara-saudaraku di rumah (Kak Elsa, Sofi, Adi). Terima kasih atas

dukungan dan kerjasamanya selama ini.

9. Sahabatku Novaliana Purba dan Maria Simare-mare, terima kasih untuk

persahabatan yang indah ini, tetap berjuang dalam skripsi dan perkuliahan.

10.Sahabatku E. H. Pangaribuan, SH. Terima kasih untuk semua dukunganmu

selama ini. Tuhan memberkatimu.

11.Saudara-saudara yang tergabung di Departemen Pemuda GBI Rayon IV.

Terima kasih untuk doa, motivasi, semangat, teguran, dan kasih sayang yang

kalian berikan.

Penulis menyadari bahwa skripsi masih belum sempurna, oleh karena itu

penulis sangat mengharapkan kritik dan saran yang membangun untuk

penyempurnaan.

Medan, Maret 2009

Penulis

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

DAFTAR ISI

ABASTRACT... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Hipotesis ... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS ... 8

2.1 Bank ... 8

2.1.1 Pengertian Bank ... 8

2.1.2 Bank Umum dan Kegiatannya... 9

2.1.3 Sumber Dana Bank Umum ... 11

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

2.2.1 Pengertian Produk Domestik Bruto ... 20

2.2.2 Cara Perhitungan PDB ... 21

2.2.3 Pengertian Pertumbuhan Ekonomi ... 22

2.2.4 Perhitungan Tingkat Pertumbuhan Ekonomi ... 22

2.2.5 Teori Pertumbuhan Ekonomi ... 23

2.3 Inflasi ... 27

2.3.1 Pengertian Inflasi ... 27

2.3.2 Jenis-jenis Inflasi ... 28

2.3.3 Teori Inflasi ... 31

2.3.4 Indikator Inflasi ... 33

2.4 Suku Bunga ... 34

2.4.1 Pengertian Suku Bunga ... 34

2.4.2 Teori Suku Bunga ... 35

2.4.3 Sertifikat Bank Indonesia ... 39

BAB III METODE PENELITIAN ... 43

3.1 Ruang Lingkup Penelitian ... 43

3.2 Jenis dan Sumber Data ... 43

3.3 Metode dan Teknik Pengumpulan Data ... 44

3.4 Pengolahan Data ... 44

3.5 Model Analisis ... 44

3.6 Test of Goodness of Fit (Uji Kesesuaian) ... 46

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

3.8 Defenisi Operasional ... 51

BAB IV ANALISA DAN PEMBAHASAN ... 52

4.1 Gambaran Perekonomian Indonesia ... 52

4.2 Perkembangan Bank Umum ... 57

4.3 Perkembangan Pertumbuhan Ekonomi ... 59

4.4 Perkembangan Inflasi ... 63

4.5 Perkembangan Sertifikat Bank Indonesia ... 66

4.6 Analisa dan Pembahasan ... 69

4.6.1 Analisis dan Pengumpulan Data ... 69

4.6.2 Interpretasi Model ... 70

4.6.3 Test of Goodness of Fit ... 72

4.6.4 Uji Penyimpangan Asumsi Klasik ... 77

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 83

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

DAFTAR TABEL

No. TABEL JUDUL HALAMAN

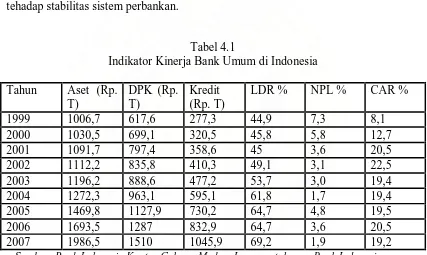

4.1 Indikator Kinerja Bank Umum di Indonesia 58

4.2 Perkembangan Jumlah Bank Umum 59

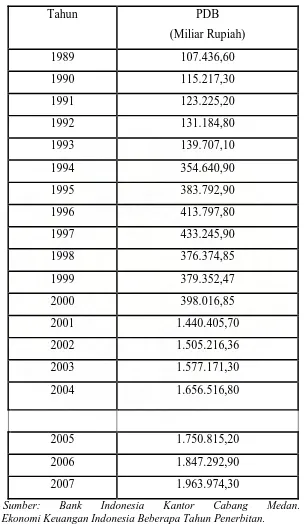

4.3 Produk Domestik Bruto 61

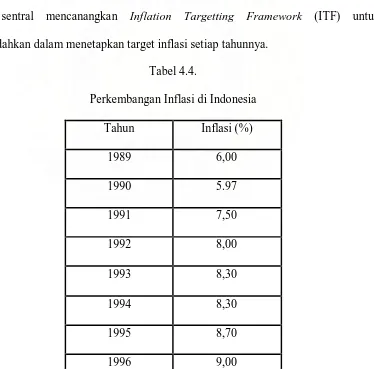

4.4 Perkembangan Inflasi Indonesia 65

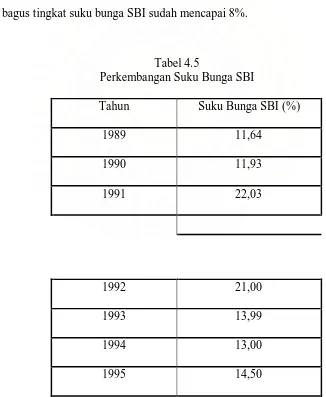

4.5 Perkembangan Suku Bunga SBI 68

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

DAFTAR GAMBAR

No. GAMBAR JUDUL HALAMAN

2.1 Jumlah Penduduk Optimal 24

2.2 Demand Full Inflation 30

2.3 Cost Push Inflation 30

2.4 Teori Klasik tentang tingkat suku bunga 36

2.5 Teori Keynes tentang suku bunga 39

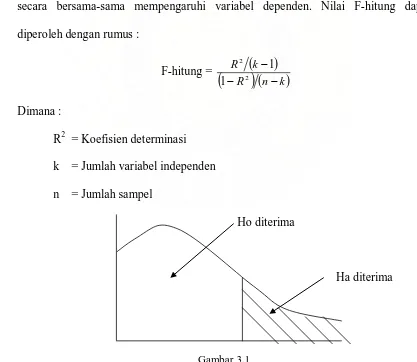

3.1 Kurva Uji F-Statistik 47

3.2 Kurva Uji t-Statistik 48

3.3 Kurva Durbin-Watson 50

4.1 Uji F-Statistik 73

4.2 Uji t-Statistik terhadap Pertumbuhan Ekonomi 75

4.3 Uji t-statistik terhadap Inflasi 76

4.4 Uji t-statistik terhadap Suku Bunga SBI 77

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

DAFTAR LAMPIRAN

LAMPIRAN JUDUL

1. Data Variabel Skripsi tahun 1989-2007

2. Hasil Uji Regresi Linear

3. Hasil Uji Multikolinearitas Pertumbuhan

Ekonomi (X1), Inflasi (X2), dan Suku Bunga SBI

(X3)

4. Hasil Uji Multikolinearitas Inflasi (X2),

Pertumbuhan Ekonomi (X1), dan Suku Bunga SBI

(X3)

5. Uji Multikolinearitas Suku Bunga SBI (X3),

Pertumbuhan Inflasi (X1), dan Inflasi (X2)

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Negara Indonesia sebagai salah satu negara yang sedang membangun,

memiliki banyak permasalahan yang dihadapi dalam melakukan pembangunan. Salah

satu masalah tersebut adalah kecilnya modal yang dimiliki. Modal sebagai sumber

pembiayaan pembangunan bisa berasal dari dalam negeri maupun luar negeri.

Modal pembangunan yang berasal dari luar negeri mempunyai fungsi sebagai

pelengkap dana domestik yang belum memadai untuk membiayai seluruh proses

pembangunan di Indonesia. Namun demikian, modal pembangunan yang berasal dari

luar negeri sangatlah besar resikonya. Tidak hanya membebani anggaran penerimaan

dan belanja negara tiap tahunnya, tetapi biasanya juga disertai campur tangan urusan

dalam negeri oleh negara donor. Menciptakan ketergantungan terhadap

negara-negara/lembaga donor, menimbulkan beban hutang yang semakin berat, dan juga

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

pertengahan 1997. Hal ini membuat banyak pihak kurang menyukai sumber modal

dari luar negeri. Dengan kata lain sumber modal luar negeri merupakan alternatif

terakhir.

Modal pembangunan yang berasal dari dalam negeri biasanya dihimpun dari

dana masyarakat. Lembaga perbankan merupakan salah satu lembaga yang

mempunyai potensi untuk menghimpun dana masyarakat. Masyarakat akan

menyisihkan sebagian dari pendapatannya yang tidak dikonsumsi untuk menabung.

Tabungan inilah yang akan dihimpun oleh pihak bank sebagai dana pihak ketiga

(DPK). Dimana tabungan ini hanya akan terjadi jika perkembangan ekonomi

Indonesia bisa berjalan dengan lancar dan memungkinkan rakyat Indonesia untuk

menabung. Dana yang dihimpun bank biasanya dalam bentuk giro, tabungan, dan

deposito.

Faktor lain yang mendorong minat menabung masyarakat yaitu adanya

jaminan keamanan terhadap dana masyarakat yang disimpan di bank. Indonesia

barangkali termasuk salah satu negara yang sampai saat ini belum mempunyai sistem

pengamanan atas dana masyarakat yang disimpan di bank. Oleh sebab itu tidaklah

mengherankan apabila pada saat pemerintah melikuidasi 16 bank swasta, terjadi rush

dalam bentuk penarikan uang oleh masyarakat dalam jumlah yang besar di berbagai

bank. Hal tersebut dilakukan karena masyarakat merasa tidak aman kalau terus

menyimpan uangnya di bank. Masalah keamanan dana yang disimpan di bank baru

disadari oleh masyarakat pada saat pemerintah melikuidasi sejumlah bank yang

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

menarik dananya. Atas saran IMF pemerintah diwajibkan untuk memberikan apa

yang disebut blanket guarantee, yaitu berupa program penjaminan atas dana

masyarakat yang disimpan di bank. Lembaga yang bertugas untuk menjamin dana

masyarakat yang di simpan di bank adalah insurance deposit scheme (IDS). IDS

adalah suatu skema penjaminan yang disediakan oleh perusahaan asuransi untuk

menjamin dana masyarakat yang disimpan di suatu bank. Jadi bentuk penjaminan atas

resiko dana masyarakat yang disimpan di bank dilaksanakan dengan menggunakan

prinsip asuransi.

Perkembangan dana simpanan masyarakat di perbankan menunjukkan

peningkatan yang tinggi. Posisi dana simpanan dari tahun ke tahun mengalami

kenaikan secara bertahap. Dana simpanan mengalami kenaikan yang cukup tinggi

pada tahun1997-1998, dari posisi Rp 2.598.171 milyar pada tahun 1997 menjadi Rp

4.529.470 milyar pada tahun 1998. Sedangkan dana masyarakat dalam bentuk Rupiah

yang berhasil dihimpun oleh bank umum pada tahun 1997 berjumlah Rp 246.836

miliar dan sampai dengan posisi Desember 2007 jumlah tersebut telah mencapai Rp

1.309.758,03 miliar. Pesatnya pertumbuhan dana tersebut membuktikan bahwa masih

cukup banyak dana masyarakat yang belum terserap oleh perbankan di Indonesia.

Oleh karena itu, upaya-upaya yang dilakukan selama ini perlu terus dilaksanakan dan

bahkan ditingkatkan lagi agar jumlah dana yang dihimpun perbankan di masa yang

akan datang lebih meningkat lagi.

Guna mendukung peningkatan kinerja perbankan, pemerintah telah banyak

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

dikatakan sebagai kebijakan liberalisasi perbankan. Bank dapat menentukan tingkat

bunga yang dianggap memadai dengan mempertimbangkan berbagai faktor, antara

lain perbedaan tingkat inflasi antarnegara, disparitas mata uang domestik dengan

mata uang negara lain, perbedaan suku bunga domestik dengan suku bunga

internasional, dan perbedaan pendapatan nasional antarnegara. Dengan berhasilnya

liberalisasi perbankan, maka arus pengalihan Rupiah ke mata uang asing dapat

dibendung. Dalam lingkup yang lebih luas, keberhasilan liberalisasi perbankan

dipengaruhi oleh sistem dana masyarakat untuk tujuan investasi jangka panjang dan

peningkatan ekspor.

Pada tahun 1988, disusul dengan dikeluarkannya paket Oktober 1988

(PAKTO ’88). Dalam paket ini pada intinya pemerintah menjamin dana masyarakat

yang ada di bank secara preventif dan memberi kesempatan yang sama antar bank

swasta dan bank pemerintah untuk dapat bersaing dalam menghimpun dana

masyarakat. Hasil kebijakan tersebut cukup memuaskan dengan meningkatnya dana

simpanan masyarakat. Sesuai dengan Undang-Undang Perbankan No. 10 tahun 1998,

penghimpunan dana yang berupa simpanan masyarakat yang salah satunya adalah

dilakukan oleh Bank Umum. Bentuk simpanan masyarakat tersebut dapat berupa:

rekening giro (demand deposit), rekening tabungan (saving deposit), dan rekening

deposito (time deposit).

Pertengahan tahun 1997 sampai dengan tahun 1998 merupakan tahun yang

terberat dalam pelaksanaan pembangunan ekonomi Indonesia. Diawali krisis nilai

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Indonesia menurun tajam dan berubah menjadi krisis yang berkepanjangan diberbagai

bidang. Pada tahun 1998 produk domestik bruto (PDB) Indonesia mengalami

penciutan dan pertumbuhan ekonomi menunjukkan angka minus 13,13% sementara

laju inflasi terus mengalami peningkatan sampai kepada level 77,63%.

Ditengah situasi yang multi krisis, pemerintah terus melakukan upaya-upaya

dengan mengeluarkan berbagai kebijakan untuk memperbaiki kondisi perbankan di

Indonesia. Namun upaya-upaya tersebut tidak begitu menunjukkan hasilnya karena

adanya krisis kepercayaan masyarakat terhadap kemampuan industri perbankan

dalam mengelola dana pihak ketiga. Melalui Keppres No. 27/1998, pemerintah

memutuskan membentuk Badan Penyehatan Perbankan Nasional (BPPN) untuk

menangani permasalahan sistematik di Bank Indonesia. Tentunya bank-bank yang

mampu bertahan hanyalah bank yang mempunyai strategi tertentu dalam menjaga

rasio kecukupan modal (CAR), hal ini merupakan upaya memobilisasi dana dari

masyarakat. Strategi tersebut dapat berupa peningkatan efisiensi perusahaan,

pemberian pelayanan yang lebih baik kepada masyarakat, pemberian suku bunga

yang menarik, dan lain-lain.

Berdasarkan uraian diatas, pennyerapan dana masyarakat dalam bentuk

rupiah oleh bank umum, pada awalnya sangat bergantung pada kemampuan

masyarakat dalam menyimpan dananya, dimana kemampuan ini tercermin dari

pendapatan nasional. Sebelum masyarakat memutuskan untuk menyimpan dananya

pada lembaga perbankan, ada beberapa faktor yang perlu dipertimbangkan, yaitu

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

fungsi dari tabungan. Dimana pada tingkat bunga yang lebih tinggi, masyarakat akan

lebih terdorong untuk menyimpan dananya pada lembaga perbankan..Berdasarkan

dari latar belakang masalah yang telah diuraikan tersebut di atas, maka penulis

merasa tertarik untuk melakukan penelitian melalui penulisan skripsi dengan judul

“Analisis Faktor-faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka dalam penyusunan penelitian ini

penulis terlebih dahulu merumuskan masalah sebagai dasar kajian penelitian yang

dilakukan, yakni :

1.2.1 Apakah pertumbuhan ekonomi berpengaruh terhadap penyerapan

dana masyarakat oleh Bank Umum di Indonesia?

1.2.2. Apakah inflasi berpengaruh terhadap penyerapan dana masyarakat

pada oleh Bank Umum di Indonesia?

1.2.3. Apakah suku bunga SBI berpengaruh terhadap penyerapan dana

masyarakat oleh Bank Umum di Indonesia?

1.3. Hipotesa

Hipotesa adalah jawaban sementara dari permasalahan yang menjadi objek

penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan perumusan

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

1. Pertumbuhan Ekonomi berpengaruh positif terhadap penyerapan dana

masyarakat oleh Bank Umum di Indonesia

2. Inflasi berpengaruh positif terhadap penyerapan dana masyarakat oleh Bank

Umum di Indonesia

3. Suku bunga SBI berpengaruh positif terhadap penyerapan dana masyarakat

oleh Bank Umum di Indonesia.

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui apakah ada pengaruh pertumbuhan ekonomi terhadap

penyerapan dana masyarakat oleh Bank Imum di Indonesia.

2. Untuk mengetahui apakah ada pengaruh inflasi terhadap penyerapan dana

masyarakat oleh Bank Imum di Indonesia.

3. Untuk mengetahui apakah ada pengaruh suku bunga SBI terhadap penyerapan

dana masyarakat oleh Bank Imum di Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Sebagai bahan pertimbangan dan masukan bagi industri perbankan dalam

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

2. Sebagai informasi dan bahan masukan bagi yang ingin melakukan penelitian

selanjutnya khususnya bagi mahasiswa/i Fakultas Ekonomi Departemen

Ekonomi Pembangunan Universitas Sumatera Utara.

3. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis dalam

disiplin ilmu yang penulis tekuni.

4. Sebagai penambah, pelengkap sekaligus pembanding hasil-hasil penelitian

yang sudah ada menyangkut topik yang sama.

BAB II

URAIAN TEORITIS

2.1. Bank

2.1.1. Pengertian Bank

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi

sebagai financial intermediary atau perantara keuangan dari dua pihak, yakni pihak

yang kelebihan dana dan pihak yang kekurangan dana (Sinungan, 1993:3).

Menurut Pierson, seorang ahli ekonomi dari Belanda, bank merupakan badan

yang menerima kredit, maksudnya adalah badan yang menerima simpanan

masyarakat dalam bentuk giro, tabungan, dan deposito. Ada juga yang mengatakan

bank adalah department store of finance, yang merupakan organisasi jasa atau

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Menurut Undang-undang No.10 Tahun 1998 tentang perbankan, bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan jenis

perbankan menurut undang-undang ini terdiri dari dua jenis bank, yaitu:

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

Pengertian Bank Umum sesuai dengan Undang-undang nomor 10 tahun 1998

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Sedangkan pengertian Bank Perkreditan Rakyat adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.2. Bank Umum Dan Kegiatannya

Bank umum sebenarnya tidak berusaha pada suatu bidang tertentu saja, tetapi

juga dalam berbagai bidang usaha bank lainnya sehingga disebut bank umum. Jenis

bank ini diperbolehkan memberikan kredit, baik jangka pendek menengah maupun

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

berjangka pendek. Ditinjau dari jenis usaha bank umum bergerak bukan hanya di

sektor perdagangan dalam arti yang luas, tetapi juga di sektor perindustrian,

perkebunan, pelayaran, bahkan turut juga memberikan kredit kepada instansi

pemerintah.

Mengingat bidang usaha yang luas, maka kedudukan bank umum dewasa ini

memperoleh tempat yang sangat penting. Bank umum merupakan mata rantai lalu

lintas pembayaran dalam tata ekonomi modern. Enam kegiatan bank umum, antara

lain:

1. Perkreditan (Credit)

Merupakan kegiatan terbesar yang memberikan kontribusi pendapatan

yang paling banyak bagi perbankan. Pendapatan dari pemberian kredit dapat

berupa bunga, provisi, komisi, dan lain-lain.

2. Pemasaran (Marketing)

Merupakan kegiatan yang diarahkan pada penghimpunan dana dari

masyarakat dan lembaga-lembaga keuangan. Kegiatan pemasaran meliputi

produk yang dipasarkan, tingkat bunga yang ditawarkan, tempat dimana

produk dijual, teknik dan media yang dipakai bank dalam memperkenalkan

produknya pada nasabah.

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Merupakan kegiatan pengelolaan dana oleh para eksekutif bank.

Tujuannya untuk memperoleh kombinasi dana yang efisien serta

mengalokasikan dana pada aktiva produktif secara efektif.

4. Operasi (Operation)

Merupakan kegiatan unit-unit bank yang membantu kegiatan utama

bank. Kegiatannya dapat berupa administrasi pembukuan, penyusunan laporan

keuangan, proses data elektronik, dan tenaga programming.

5. Sumber Daya Manusia (Human Resources)

Merupakan kegiatan pengelolaan sumber daya manusia yang meliputi

perencanaan, penarikan, seleksi, penempatan, pendidikan dan pelatihan, dan

penilaian prestasi kerja.

6. Pengawasan (Audit)

Merupakan kegiatan pengawasan internal dan eksternal bank serta

pengawasan Bank Indonesia. Pengawasan internal dilakukan oleh satuan kerja

unit audit dan pengawasan eksternal dilakukan oleh akuntan publik. Serta

pengawasan Bank Indonesia dilakukan secara berkala maupun mendadak

oleh Bank Indonesia.

2.1.3. Sumber Dana Bank Umum

Menurut Sinungan (1993:84), dana bank adalah uang tunai yang dimiliki bank

ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan. Dana

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

a. Dana Pihak Kesatu (Sumber dana sendiri)

Dananya diperoleh dari modal sendiri yang berasal dari pemegang

saham. Dalam neraca bank, dana modal sendiri terdiri atas:

Modal Disetor adalah uang yang disetor secara efektif oleh pemegang saham

pada saat bank berdiri.

Agio Saham adalah nilai selisih jumlah uang yang dibayarkan pemegang

saham baru dibandingkan nominal saham.

Cadangan-cadangan adalah sebagian laba yang disisihkan dalam bentuk

cadangan modal dan cadangan lainnya yang digunakan untuk menutupi

kemungkinan timbulnya resiko di kemudian hari.

Laba Ditahan adalah laba milik para pemegang saham (dividen) yang

diputuskan untuk tidak dibagi-bagikan, namun dimasukkan kembali sebagai

modal kerja.

b. Dana Pihak Kedua (Sumber dana pihak luar)

Merupakan sumber dana yang berasal dari pihak luar selain

masyarakat, yang dapat berupa call money, pinjamam biasa antar bank, pinjaman dari

lembaga keuangan yang bukan bank, pinjaman Bank Sentral yang dalam hal ini

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Call Money adalah pinjaman dari bank lain, yang akan dilakukan oleh bank

ketika kebutuhannya mendesak. Jangka waktunya dapat satu hari, beberapa

hari, satu minggu ataupun satu bulan.

Pinjaman Biasa Antar Bank adalah pinjaman dari bank lain yang waktunya

relatif lama. Biasanya terjadi kalau ada bantuan pinjaman kerja sama yang

disepakati oleh kedua belah pihak.

Pijaman Bank Indonesia adalah pinjaman yang diberikan oleh Bank Indonesia

untuk membiayai usaha masyarakat yang berprioritas tinggi seperti kredit

program usaha kecil dan menengah (UKM). Pinjaman dari Bank Indonesia

dikenal dengan nama Kredit Likuiditas Bank Indonesia (KLBI). KLBI ini

merupakan instrumen moneter dengan tingkat bunga relatif sangat rendah

untuk memotivasi gerakan ekonomi masyarakat.

c. Dana Pihak Ketiga (Sumber dana masyarakat)

Sumber dana dari masyarakat (dana pihak ketiga) merupakan sumber

yang terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank

jika mampu membiayai operasinya dari sumber dana ini. Penghimpunan dana dari

masyarakat dapat dikatakan lebih mudah jika dibandingkan dengan sumber dana

lainnya. Penghimpunan dana dari masyarakat dapat dilakukan secara efektif dengan

memberikan bunga yang relatif lebih tinggi dan memberikan berbagai fasilitas yang

menarik lainnya seperti hadiah dan pelayanan yang memuaskan. Keuntungan lain dari

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

berasal dari perorangan (rumah tangga), perusahaan, maupun lembaga masyarakat

lainnya. Sedangkan kerugiannya adalah biayanya yang relatif lebih mahal jika

dibandingkan dengan dana dari modal sendiri, misalnya untuk biaya bunga atau biaya

promosi. Ada tiga jenis simpanan sebagai sarana untuk memperoleh dana dari

masyarakat, yaitu: simpanan giro, tabungan, dan deposito.

Simpanan Giro

Simpanan giro adalah simpanan masyarakat (pihak ketiga) yang

penarikannya dapat dilakukan sewaktu-watu dengan menggunakan cek, bilyet giro,

dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan. Simpanan

giro merupakan dana murah bagi bank, karena bunga atas balas jasa yang dibayarlan

paling murah jika dibandingkan dengan simpanan tabungan atau simpanan deposito.

Sedangkan simpanan tabungan dan simpanan deposito disebut dana mahal, hal ini

disebabkan bunga yang dibayar kepada pemegangnya relatif lebih tingi jika

dibandingkan dengan jasa giro.

Undang-undang Perbankan Nomor 10 tahun 1998 tanggal 10 November 1998

menjelaskan bahwa yang dimaksud dengan giro adalah simpanan masyarakat (pihak

ketiga) yang penarikannya dapat dilakukan sewaktu-watu dengan menggunakan cek,

bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara

pemindahbukuan.

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Cek merupakan surat perintah tanpa syarat dari nasabah kepada bank yang

memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada

pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut. Artinya bank

harus membayar kepada siapa saja yang membawa cek ke bank yang memelihara

rekening nasabah untuk diuangkan sesuai dengan persyaratan yang telah ditetapkan

baik secara tunai atau secara pemindahbukuan.

2. Bilyet Giro

Adalah surat perintah dari nasabah kepada bank yang memelihara rekening

giro nasabah tersebut untuk memindahbukukan sejumlah uang dari rekening yang

bersangkutan kepada pihak penerima yan disebutkan namanya pada bank yang sama

atau bank yang lainnya.

Tabungan

Pengertian tabungan dapat dibaca dalam versi yang berbeda-beda seperti yang

diutarakan oleh ahli-ahli. Namun demikian arti yang tersirat adalah sama. Defenisi

tabungan yang diutarakan oleh Sumitro Djojohadikusumo (Djojohadikusumo,

1966:67) yaitu tabungan adalah sebagian dari pendapatan yang tidak dipergunakan

untuk keperluan sehari-hari. Pengertian tabungan menurut Undang-undang Perbankan

Nomor 10 Tahun 1998 adalah “Simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapatt ditarik dengan cek,

bilyet giro dan alat lainnya yang yang dipersamakan dengan itu”.

Pada dasarnya tabungan dapat dibedakan atas dua jenis yaitu tabungan

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

diperoleh dari selisih antara penerimaan rutin dengan pengeluaran pembangunan. Di

mana penerimaan rutin bersumber dari penerimaan pemeritah dari migas dan non

migas. Sedangkan tabungan masyarakat diibedakan lagi menjadi dua jenis yaitu

tabungan perorangan (personal saving) dan tabungan perusahaan (corporate saving

atau business saving). Adapun tabungan perorangan adalah simpanan yang disisihkan

setelah dikurangi dengan pengeluaran konsumsi yang disimpan pada lembaga

keuangan atau dapat dikatakan merupakan selisih antara penerimaan dengan

pengeluaran, sedangkan tabungan perusahaan yang berasal dari keuntungan

perusahaan. Tabungan ini biasanya berasal dari aktiva-aktiva dalam menjalankan

usahanya.

Ada beberapa alat penarikan tabungan, hal ini tergantung dari persyaratan

bank masing-masing, mau menggunakan sarana yang mereka inginkan. Alat ini dapat

digunakan sendiri-sendiri atau secara bersamaan. Alat-alat yang dimaksud adalah:

1. Buku tabungan

Buku tabungan adalah buku yang dipegang oleh nasabah, di mana tabungan,

penarikan, penyetoran, dan pembebanan-pembebanan yang mungkin terjadi. Buku ini

digunakan pada saat penyetoran dan penarikan sehingga langsung dapat menambahi

ataupun mengurangi saldo yang ada di buku tabungan tersebut.

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Slip penarikan merupakan formulir penarikan di mana nasabah cukup menulis

nama, nomor rekening, jumlah uang serta tandatangan nasabah untuk menarik

sejumlah uang. Slip ini biasanya digunakan secara bersamaan dengan buku tabungan.

3. Kartu ATM (Automatic Teller Machine)

Sejenis kartu yang terbuat dari plastic yang dapat digunakan untuk menarik

sejumlah uang dari tabungannya melalui mesin AutomaticTeller Machine (ATM).

Mesin ATM ini biasanya tersebar di tempat-tempat yang strategis.

Deposito

Simpanan deposito dalam undang-undang Nomor 10 Tahun 1998 dinyatakan

sebagai simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank. Berbeda dengan giro dan

tabungan, simpanan deposito mengandung unsur jangka waktu (jatuh tempo) yang

lebih panjang dan dapat ditarik atau dicairkan hanya setelah jatuh tempo. Begitu pula

dengan suku bunga relatif lebih tinggi dibandingkan dengan giro dan tabungan

(Martono, 2003:40)

Sarana atau alat untuk menarik uang yang disimpan di deposito sangat

bergantung dari jenis depositonya. Artinya setiap jenis deposi mengadung beberapa

perbedaan sehingga diperlukan sarana yang berbeda pula. Sebagai contoh untuk

deposito berjangka menggunakan Bilyet deposito, sedangkan untuk sertifikat deposito

menggunakan sertifikat deposito. Dalam prakteknya ada jenis deposito, yaitu deposito

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

deposito yang diterbitkan menurut jngka waktu tertentu. Jangka waktu deposito

biasanya bervariasi mulai dari 1,3,6,12, hingga 24 bulan. Deposito berjangka ini

hanya dapat ditarik atau diuangkan pada saat jatuh temponya, oleh pihak yang

namanya tercantum dalam bilyet deposito tersebut. Oleh karena itu, deposito

berjangka merupakan simpanan atas nama. Apabila jangka waktu yang telah

ditentukan habis maka deposan dapat menarik deposito berjangka atau

memperpanjang dengan suatu periode yang diinginkan. Deposito berjangka dapat

diterbitkan atas nama perorangan maupun lembaga.

Penetapan suku bunga untuk setiap jangka waktu ditetapkan masing-masing

bank sesuai dengan perhitungan kondisi bunga di pasar. Bunga deposito berjangka

dibayarkan setiap tanggal jatuh tempo (tanggal yang sama dengan tanggal

pembukuan) atau tanggal jatuh tempo pokok (tanggal berakhirnya jangka waktu

penyimpanan).

Jenis deposito kedua yaitu sertifikat deposito. Sertifikat deposito adalah

simpanan berjangka atas pembawa atau atas unjuk, yang dengan ijin Bank Indonesia

dikeluarkan oleh bank sebagai bukti simpanan yang dapat diperjualbelikan kepada

pihak ketiga. Pada prinsipnya sama dengan deposito berjangka, perbedaannya

hanyalah bawa sertifikat deposito diterbitkan atas tunjuk dalam bentuk sertifikat,

sedangkan deposito berjangka dikeluarkan atas nama. Jadi, sertifikat deposito yang

ditunjukan harus dibayar oleh bank yang menerbitkannya. Pencairan bunga sertifikat

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

waktu sertifikat deposito itu dibeli, baik tunai maupun nontunai. Selain itu bunga juga

dapat dicairkan setiap bulan atau jatuh tempo.

Sebagi catatan tambahan, perlu diperhatikan bahwa Bank Umum, Bank

Pembangunan, ataupun Bank Perkreditan Rakyat, dapat melaksanakan deposito

berjangka, artinya dapat menghimpun dana dari masyarakat dalam bentuk simpanan

berjangka. Tetapi untuk menerbitkan sertifikat deposito, hanya Bank Umum dan

Bank Pembangunan yang diperbolehkan. Itupun harus memperoleh ijin Bank

Indonesia setelah memenuhi syarat tertentu, antara lain dari segi kesehatan dan

kemampuan bank dari segi kebutuhan permodalannya.

Deposit on call yang merupakan jenis deposto ketiga hanya digunakan untuk

deposan yang memiliki jumlah uang dalam jumlah besar, misalnya Rp 25 juta dan

sementara waktu belum digunakan. Penerbitan Deposit on call memiliki jangka

waktu minimal 7 (tujuh) hari dan paling lama kurang dari satu bulan. Deposit on call

diterbitkan atas nama. Pencairan bunga dilakukan pada saat pencairan Deposit on

call. Apabila deposan ingin mencairkan depositonya sebelum deposit on call tersebut

dicairkan sesuai jangka waktunya, tiga hari sebelumnya deposan terlebih dahulu

harus sudah memberitahukan kepada pihak bank penerbit bahwa yang bersangkutan

akan mencairkan Deposit on call-nya. Pada dasarnya deposito tidak dapat ditarik atau

dicairkan deposan sebelum deposito yang bersangkutan tersebut jatuh tampo. Bila hal

ini terpaksa dilakukan, maka penabung dikenakan denda atau biasa disebut dengan

penalty. Denda atau penalty yang dikenakan yaitu sebesar selisih antara bunga yang

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

dengan lamanya deposito mengendap. Disamping dikenakan penalty, nasabah juga

dikenai biaya administrasi, tergantung dari besarnya nilai nominal deposito yang

bersangkutan.

Dalam upaya menarik minat nasabah untuk menanamkan dananya dalam

bentuk deposito berjangka ada kebijakan yang dilakukan oleh perbankan.

Kebijakan ini diantaranya:

1. Menawarkan bunga yang menarik bagi tabungan deposito berjangka.

2. Memberikan kemudahan-kemudahan perpajakan bagi pemegang deposito

berjangka.

3. Mempromosikan deposito berjangka di daerah pedesaan, sehingga menarik

orang-orang yang biasanya menyimpan kekayaan dalam bentuk rumah, tanah,

emas, dan lain sebaginya.

2.2 Produk Domestik Bruto (PDB)

2.2.1 Pengertian Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) diartikan sebagai nilai keseluruhan semua

barang dan jasa yang diproduksi di dalam wilayah tersebut dalam jangka waktu

tertentu (biasanya per tahun). PDB menghitung hasil produksi suatu perekonomian

tanpa memperhatikan siapa pemilik faktor produksi tersebut. Semua faktor produksi

yang beralokasi dalam perekonomian tersebut outputnya diperhitungkan dalam PDB.

Akibatnya, PDB kurang memberikan gambaran tentang berapa sebenarnya output

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Didalam suatu perekonomian di negara-negara maju maupun negara-negara

berkembang, barang dan jasa diproduksikan bukan saja oleh perusahaan milik negara

tersebut tetapi oleh penduduk negara lain. Selalu didapati produksi nasional

diciptakan oleh faktor-faktor produksi yang berasal dari luar negeri.

Perusahaan multinasional beroperasi diberbagai negara dan membantu

meningkatkan nilai barang dan jasa yang dihasilkan negara tersebut. Perusahaan

multinasional tersebut menyadiakan modal, teknologi dan tenaga ahli kepada negara

dimana perusahaan tersebut beroperasi. Operasinya membantu menambah barang dan

jasa yang diproduksikan di dalam negara, menambah penggunaan tenaga kerja dan

pendapatan yang sering juga menambah ekspor. Operasi mereka merupakan bagian

yang cukup penting dalam kegiatan ekonomi suatu negara dan nilai produksi yang

disumbangkan perlu dihitung dalam pendapatan nasional. Dengan demikian PDB

atau GDP adalah nilai barang dan jasa dalam suatu negara yang diproduksikan oleh

faktor-faktor produksi milik warga negara tersebut ditambah warga negara asing.

2.2.2. Cara Perhitungan PDB

Rumus umum untuk PDB dengan pendekatan pengeluaran adalah:

PDB = C + I + G + (X - M)

dimana:

C = Konsumsi (pengeluaran yang dilakukan oleh rumah tangga)

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

G = Goverment (pengeluaran oleh pemerintah) (X - M) melibatkan

luar negeri

Sementara rumus umum dengan pendekatan pendapatan dari faktor produksi:

PDB = Sewa + Upah + Bunga + Laba

Dimana:

Sewa adalah pendapatan pemilik modal dan laba untuk pengusaha.

Secara teori, PDB dengan pendekatan pengeluaran dan pendapatan harus

menghasilkan hasil angka yang sama. Namun karena dalam praktek menghitung PDB

dengan pendekatan pendapatan sulit dilakukan, maka yang sering digunakan adalah

pendekatan pengeluaran.

2.2.3. Pengertian Pertumbuhan Ekonomi

Suatu perekonomian dikatakan mengalami pertumbuhan jika jumlah produksi

barang dan jasanya meningkat. Pertumbuhan ekonomi merupakan suatu proses

kenaikan ekspor dari tahun ke tahun yang merupakan suatu gambaran mengenai

dampak kebijaksanaan pembangunan yang dilaksanakan khususnya dalam bidang

ekonomi. Petumbuhan ekonomi berarti perkembnagan kegiatan dalam perekonomian

yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah

dan kemakmuran masyarakat meningkat (Sukirno,2003;10). Kemampuan yang

meningkat ini disebabkan karena faktor-faktor produksi akan selalu mengalami

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Pertumbuhan ekonomi merupakan ukuran utama keberhasilan pembangunan,

pertumbuhan ekonomi tersebut harus dapat dinikmati masyarakat sampai ke bagian

yang paling bawah. Pertumbuhan harus berjalan secara beriringan dan menyebar

untuk mengupayakan terciptanya pemerataan pembangunan. Bila pembangunan dan

hasil-hasilnya telah terdistribusi secara merata maka daerah-daerah yang miskin akan

menjadi lebih produktif sehingga memepercepat laju pertumbuhan ekonomi itu

sendiri.

2.2.4. Perhitungan Tingkat Pertumbuhan Ekonomi

Fluktuasi pertumbuhan ekonomi secara riil dari tahun ke tahun tercermin

dalam nilai Produk Domestik Bruto (PDB). PDB yaitu seluruh nilai tambah yang

dihasilkan oleh berbagai sektor atau lapangan usaha yang melakukan kegiatan

usahanya di suatu domestik atau agregat. Perubahan nilai PDB akan menunjukkan

perubahan jumlah kuantitas barang dan jasa yang dihasilkan selama periode tertentu.

Selain PDB, dalam suatu negara juga dikenal ukuran PNB (Produk Nasional Bruto)

serta Penadapatan Nasional (National Income).

Adapun konsep perhitungan pertumbuhan ekonomi dalam suatu periode,

yaitu:

Gt = (PDRBt – PDRBt-1) x 100%

PDRBt-1

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Gt = Pertumbuhan ekonomi periode t

PDBt = Produk domestik bruto periode t

PDBt-1= Produk domestil bruto tahun sebelumnya.

2.2.5. Teori Pertumbuhan Ekonomi

PDB adalah salah satu konsep pendapatan ekonomi makro. Teori-teori yang

mendukung PDB dapat dilihat dalam teori-teori pertumbuhan ekonomi. Teori-teori

pertumbuhan ekonomi melihat pengaruh pertumbuhan ekonomi dengan faktor-faktor

yang mempengaruhinya. Perbedaan antara teori yang satu dengan teori yang lainnya

terletak pada perbedaan fokus pembahasan dan asumsi yang digunakan.

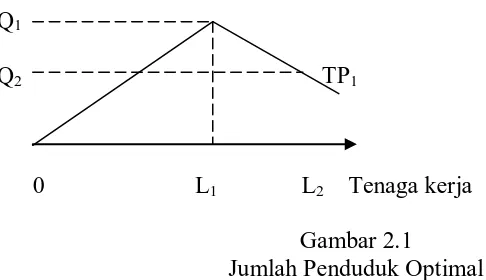

a. Teori Jumlah Penduduk Optimal (Optimal Population Theory)

Teori ini telah lama dikembangkan oleh kaum klasik. Menurut teori ini,

berlakunya hukum hasil yang semakin berkurang (The Law of Diminishing Return)

menyebabkan tidak semua penduduk dapat dilibatkan dalam proses produksi. Jika

dipaksakan, justru akan menurunkan tingkat output perekonomian.

Total Produksi(Output)

Q3

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Q1

Q2 TP1

0 L1 L2 Tenaga kerja

Gambar 2.1

Jumlah Penduduk Optimal

Pada gambar kurva TP1 menunjukkan hubungan antara jumlah tenaga kerja

dengan tingkat output (fungsi produksi). Kondisi optimal akan tercapai jika jumlah

penduduk (tenaga kerja) yang terlibat dalam proses adalah L1, dengan jumlah output

(PDB) adalah Q1. Jika jumlah tenaga kerja ditambah menjadi L2, PDB justru

berkurang menjadi Q2.

Hal ini karena cepat terjadinya The Law of Diminishing Return (TLDR).

Bagaimana agar penambahan tenaga kerja ke L2 dapat meningkatkan output,

misalnya menjadi Q3. Yang harus dilakukan adalah investasi fisik (barang modal) dan

sumber daya manusia (SDM) yang menunda terjadinya gejala TLDR. Bahkan kedua

investasi tersebut menimbulkan sinergi. Jika hal tersebut yang terjadi, maka fungsi

produksi membaik. Hal ini digambarkan dengan bergesernya kurva produksi ke TP2.

Penambahan tenaga kerja akan meningkatkan output (PDB).

b. Teori Pertumbuhan Neoklasik (Neo Classic Growth Theory)

Teori ini dikembangkan oleh Solow (1956) dan merupakan penyempurnaan

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

adalah akumulasi stok barang modal dan keterkaitannya dengan keputusan

masyarakat untuk menabung atau melakukan investasi.

Asumsi-asumsi penting dari model Solow antara lain adalah:

1. Tingkat teknologi dianggap konstan (tidak ada kemajuan teknologi)

2. Tingkat depresiasi dianggap konstan

3. Tidak ada perdagangan luar negeri atau aliran keluar masuk barang modal

4. Tidak ada sektor pemerintah

5. Tingkat pertambahan penduduk (tenaga kerja) juga dianggap konstan

6. Untuk mempermudah analisis, dapat ditambahkan asumsi bahwa seluruh

penduduk bekerja, sehingga jumlah penduduk sama dengan jumlah tenaga

kerja

Dengan asumsi-asumsi tersebut, kita dapat mempersempit faktor-faktor

penentu. Pertumbuhan menjadi hanya stok barang modal dan tenaga kerja. Untuk

lebih lanjut lagi, dapat diasumsikan bahwa PDB perkapita semata-mata ditentukan

oleh stok barang modal per tenaga kerja.

Jika Q = output atau PDB, K = barang modal, dan L = tenaga kerja, maka:

y = f (k)

dimana: y = PDB perkapita atau Q/L

k = barang modal perkapita atau K/L

c. Teori Pertumbuhan Rostow

Menurut Rostow, pertumbuhan ekonomi adalah suatu proses dari berbagai

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

1. Perubahan reorientasi organisasi ekonomi

2. Perubahan pandangan masyarakat

3. Perubahan cara menabung atau menanamkan modal dari yang tidak produktif

ke yang lebih produktif

4. Perubahan pandangan terhadap faktor alam. Manusia harus mengubah

keyakinan bahwa alam itu tidak akan menentukan kehidupan manusia, tapi

kehidupan manusia harus mampu menaklukkan/mengendalikan sumber

kehidupan dalam mencapai kemakmuran

Selanjutnya Rostow juga mengemukakan tahap-tahap dalam pertumbuhan ekonomi,

antara lain sebagai berikut:

1. The traditional society (masyarakat tradisional), artinya suatu kehidupan

ekonomi masyarakat yang berkembang secara tradisional dan belum

didasarkan pada perkembangan teknologi dan ilmu pengetahuan,

kadang-kadang cara berpikirnya primitif dan irasional.

2. The pre condition for the take off (persyaratan tinggal landas), merupakan

masa transisi masyarakat untuk mempersiapkan dirinya mulai menerima

teknik-teknik baru dan pemikiran-pemikiran baru dari luar kehidupan mereka.

3. The take off (tinggal landas), artinya pada tahap ini terjadi

perubahan-perubahan yang sangat drastis dalam terciptanya kemajuan yang pesat dalam

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

4. The drive to maturity (menuju kematangan), artinya pada tahap ini masyarakat

secara efektif telah menggunakan teknologi modern pada sebagian besar

faktor-faktor produksi dan kekayaan alam.

5. The age high mass consumption (konsumsi tinggi), artinya pada tahap ini

perhatian masyarakat lebih menekankan pada masalah kesejahteraan dan

upaya masyarakat tertuju untuk menciptakan welfare state, yaitu kemakmuran

yang lebih merata kepada penduduknya dengan cara mengusahakan distribusi.

2.3. Inflasi

2.3.1. Pengertian Inflasi

Merupakan salah satu resiko yang pasti dihadapi oleh manusia yang hidup

dalam ekonomi uang, dimana daya beli yang ada dalam uang dengan berjalannya

waktu mengalami erosi.

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus. Akan tetapi bila kenaikan harga hanya dari satu atau dua barang saja

tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau menyebabkan

kenaikan sebagian besar dari harga barang-barang lain (Boediono, 1985:161).

Kenaikan harga barang-barang itu tidaklah harus dengan persentase yang sama.

Bahkan mungkin dapat terjadi kenaikan tersebut tidak bersamaan. Yang penting

kenaikan harga umum barang secara terus menerus selama satu periode tertentu.

Kenaikan harga barang yang terjadi hanya sekali saja, meskipun dalam persentase

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

dikatakan, kenaikan harga barang yang hanya sementara dan sporadis tidak dapat

dikatakan akan menyebabkan inflasi.

2.3.2. Jenis-jenis Inflasi

Inflasi dapat digolongkan berdasarkan: sifat, sebab dan asal terjadinya

(Nopirin, 1987).

a. Inflasi menurut sifatnya digolongkan dalam tiga kategori, yaitu:

1. Inflasi Merayap

Kenaikan harga terjadi secara lambat, dengan persentase yang kecil

dan dalam jangka waktu yang relatif lama (di bawah 10% per tahun).

2. Inflasi Menengah

Kenaikan harga yang cukup besar dan kadang-kadang berjalan dalam

waktu yang relatif pendek serta mempunyai sifat akselerasi.

3. Inflasi Tinggi

Kenaikan harga yang besar bisa sampai 5 atau 6 kali. Masyarakat tidak

lagi berkeinginan menyimpan uang. Nilai uang merosot dengan tajam

sehingga ingin ditukar dengan barang. Perputaran uang makin cepat, sehingga

harga naik secara akselerasi.

4. Inflasi Sangat Tinggi

Yaitu inflasi yang ditandai dengan naiknya harga secara drastis hingga

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

menyimpan uang karena nilainya merosot sangat tajam sehingga lebih baik

ditukarkan dengan barang.

b. Berdasarkan sebab terjadinya inflasi dibedakan menjadi:

1. Demand – pull Inflation

Demand pull inflation ditandai dengan adanya inflationary gap.

Inflationary gap itu sendiri terjadi apabila keseimbangan GNP berada di atas

atau melebihi GNP pada kesempatan kerja penuh (full employment). Inflasi

bermula dengan adanya kenaikan permintaan total (agregat demand),

sedangkan produksi telah berada pada kondisi full employment. Sehingga

kenaikan permintaan ini hanya akan menaikkan harga saja.

2. Cost – Push Inflation

Proses kenaikan harga yang sering diikuti turunnya produksi disebut

dengan Cost Push Inflation. Serikat buruh yang menuntut kenaikan upah,

manajer dalam pasar monopolistis yang dapat menentukan harga (yang

lebihtinggi), atau kenaikan harga bahan baku, misalnya krisis minyak adalah

faktor yang dapat menaikkan biaya produksi. Kenaikan biaya ini pada

akhirnya akan menaikkan harga dan turunnya produksi, atau terjadi penurunan

penawaran total (agregat supply) sebagai akibat kenaikan biaya produksi. Jika

proses ini berlangsung terus maka timbul cost push inflation.

Harga Harga

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

S S1

H2 H2

H1 D2 H1 D

D1

0 Q1 Q2 Output 0 Q1 Q2 Output

Gambar 2.2 Demand Full Inflation Gambar 2.3 Cost Push Inflation

c. Menurut asalnya inflasi terdiri dari:

1. Domestic Inflation

Inflasi yang berasal dari dalam negeri sendiri seperti kenaikan

konsumsi masyarakat, ekspansi moneter dan lain sebagainya.

2. Imported Inflation

Inflasi yang berasal dari luar negeri, seperti kenaikan harga-harga

barang di negara-negara langganan dagang kita, mekanismenya baik melalui

impor ataupun ekspor.

2.3.3. Teori Inflasi

Secara garis besar ada 3 kelompok teori mengenai inflasi yang masing masing

menyoroti aspek-aspek tertentu.

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Teori kuantitas ini menyatakan bahwa proses inflasi itu terjadi karena 2 hal,

yaitu jumlah uang beredar dan psikologi (harapan) masyarakat mengenai kenaikan

harga-harga (expectations). Ada 2 hal penting dari teori Kuantitas ini, adalah bahwa,

pertama, laju inflasi terjadi jika ada penambahan volume uang beredar. Kedua, laju

inflasi oleh harapan masyarakat mengenai kenaikan harga di masa yang akan datang

(Boediono, 1985).

b. Teori Keynes

Teori ini menerangkan bahwa proses inflasi terjadi karena permintaan

masyarakat akan barang-barang selalu melebihi tersedia. Hal ini yang disebut dengan

Inflationary gap. Inflationary gap terjadi apabila jumlah dari permintaan-permintaan

efektif dari semua golongan tersebut, pada tingkat harga yang berlaku melebihi

jumlah maksimum dari barang-barang yang dihasilkan oleh masyarakat. Harga-harga

akan naik, karena permintaan total melebihi jumlah barang yang tersedia. Adanya

kenaikan harga-harga tersebut berarti bahwa kegiatan rencana pembelian barang dari

golongan-golongan tersebut tidak terpenuhi, selanjutnya mereka akan berusaha untuk

memperoleh dana yang lebih besar lagi baik golongan pemerintah melalui pencetakan

uang baru, atau para pengusaha swasta melalui kredit dari bank, atau pekerja

kenaikan tingkat upah yang lebih besar. Proses inflasi akan terus berlangsung selama

jumlah permintaan efektif dari semua golongan masyarakat melebihi jumlah output

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

c. Teori Strukturalis

Teori Strukturalis lebih menekankan pada faktor-faktor struktural dari

perekonomian yang menyebabkan terjadinya inflasi, teori ini disebut juga teori inflasi

jangka panjang karena yang dimaksud dengan faktor-faktor struktural di sini adalah

faktor-faktor yang hanya bisa berubah secara gradual dan dalam jangka panjang.

Teori struktural memberi tekanan pada ketegaran dari struktur perekonomian

negara-negara sedang berkembang. Ada dua ketegaran yang menyebabkan inflasi,

yaitu ketegaran berupa ketidakelastisan dari penerimaan ekspor dan ketegaran berupa

ketidakelastisan bahan makanan dalam negeri. Kedua proses di atas pada umum

berkaitan dan memperkuat satu sama lain dalam menyebabkan inflasi.

Ketegaran yang merupakan “ketidakelastisan” dari penerimaan ekspor ini

adalah ketegaran di mana nilai ekspor tumbuh secara lamban dibanding pertumbuhan

sektor-sektor lain. Dasar penukaran yang makin memburuk dan supply barang-barang

ekspor yang tidak elastis ini akan menyebabkan terjadinya kelambanan tersebut.

Kelambanan pertumbuhan penerimaan ekspor ini berarti kelambanan pertumbuhan

kemampuan untuk mengimpor barang-barang yang dibutuhkan. Sedang bagi suatu

negara untuk mencapai target pertumbuhannya mengambil kebijaksanaan

pembangunan “import substitution strategy”. Inflasi terjadi jika proses substitusi

impor ini makin meluas, sehingga menaikkan biaya produksi ke berbagai barang,

sehingga makin banyak harga-harga yang naik.

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Ada beberapa indikator yang digunakan oleh para ekonom untuk

menggambarkan inflasi yaitu Indeks Biaya Hidup (IBH), Indeks Harga Konsumen

(IHK), Indeks Implisit Produk Domestik Bruto (GDP Deflator) atau Indeks Harga

Perdagangan Besar (IHPB). Dari berbagai indikator tersebut masing-masing

mempunyai kelebihan dan kelemahan, serta sangat tergantung pada tujuan

pemakaiannya. IBH dan IHK dimaksudkan untuk penetapan upah buruh riil, karena

dengan indeks ini bisa melihat sejauh mana penurunan daya beli yang terjadi pada

kaum buruh akibat inflasi. Untuk pembuatan kontrak kerja dan penyesuaian harga

yang dilakukan kontraktor besar, biasanya menggunakan IHPB. GDP Deflator yang

mempunyai cakupan lebih luas dibandingkan kedua indeks terdahulu, sebenarnya

mencerminkan perkembangan tingkat harga umum.

Pengendalian laju inflasi tentu saja tidak lepas dari pengendalian yang

dilakukan oleh otoritas moneter dari sisi intern dalam rangka mencari stabilitas

ekonomi sebagai salah satu tujuan pembangunan. Laju inflasi sebelum tahun 1984

mendekati bahkan melebihi 10%, hal ini tentu saja tidak lepas dari berbagai pengaruh

faktor ekstern terhadap perekonomian Indonesia.

Deregulasi dan debirokratisasi 1 Juni 1983, merupakan langkah yang diambil

pemerintah untuk mengadakan perubahan kebijaksanaan ekonomi. Perkembangan

moneter tahun 1984 yang relatif stabil tercermin dari pertambahan uang beredar yang

dapat menunjang pertumbuhan ekonomi dan tingkat laju inflasi yang dapat

dikendalikan. Piranti-piranti kebijakan moneter untuk pengendalian jumlah uang

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

(1) Perubahan tingkat bunga fasilitas diskonto

(2) Perubahan rasio cadangan minimum

(3) Perkreditan selektif

(4) Operasi Pasar Terbuka

(5) Pendekatan persuasive

2.4. Suku Bunga

2.4.1. Pengertian Suku Bunga

Menurut Kasmir, suku bunga bank dapat diartikan sebagai balas jasa yang

diberikan kepada nasabah yang membeli atau menjual produknya. Tingkat suku

bunga adalah harga dari penggunaan uang atau bisa juga dipandang sebagai sewa atau

penggunaan uang untuk jangka waktu tertentu. Harga atas penggunaan uang biasanya

dinyatakan dalam persentase (%) dalam jangka waktu tertentu misalnya 1 bulan, 3

bulan, 6 bulan, 12 bulan, 24 bulan. Harga penggunaan uang per unit waktu disebut

tingkat bunga.

Naik turunnya tingkat bunga dipengaruhi oleh permintaan dan penawaran

uang. Tingkat suku bunga cenderung naik bila permintaan pinjaman atau debitur

lebih besar daripada jumlah uang atau dana yang ditawarkan kreditur (biasanya bank

dan lembaga keuangan bukan bank). Sebaiknya suku bunga cenderung menurun bila

permintaan debitur lebih kecil daripada jumlah uang atau dana yang ditawarkan

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

2.4.2. Teori Suku Bunga

a. Teori Klasik

Menurut teori klasik tabungan merupakan fungsi daripada tingkat bunga.

Dimana semakin tinggi tingkat bunga semakin tinggi pula keinginan masyarakat

untuk menabung (Nopirin, 2000:70). Investasi juga merupakan fungsi dari tingkat

bunga dimana semakin tinggi tingkat bunga maka keinginan berinvestasi semakin

kecil. Semakin rendah tingkat bunga maka akan mendorong para investor untuk

berinvestasi karena biaya yang ditanggung semakin kecil dengan harapan profit yang

maksimal.

Tingkat bunga dalam keadaan seimbang akan tercapai apabila keinginan

menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi

dalam pasar yang seimbang pada keadaan Yfull employment (kondisi pendapatan yang

dicapai dengan menggunakan resources yang ada secara maksimal) dimana pasar

secara bebas tanpa campur tangan pemerintah (teori Laissez Faire: Adam Smith).

Tingkat Bunga

Tabungan

Tabungan

Tabungan

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Investasi1

I0

Investasi0

0 S0 Jumlah Rupiah yang

ditabung dan diinvestasikan

Gambar 2.4.

Teori Klasik tentang tingkat suku bunga

Berdasarkan gambar di atas bahwa tingkat suku bunga akan mengalami

keseimbangan (S0,I0) jika jumlah tabungan sama dengan jumlah investasi. Dan jika

tingkat suku bunga lebih besar dari I0 akan berdampak terhadap jumlah tabungan

lebih besar dari jumlah investasi.

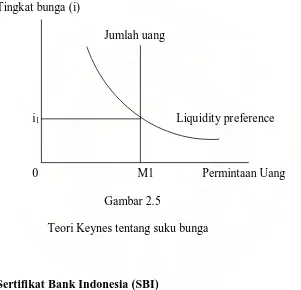

b. Teori Keynes

Menurut Keynes tingkat bunga merupakan fenomena moneter yang artinya

tingkat bunga ditentukan oleh penawaran dan permintaan akan uang. Uang akan

mempengaruhi kegiatan ekonomi sepanjang uang itu mempengaruhi tingkat bunga.

Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan untuk

mengadakan investasi.

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang diterima

seseorang karena tidak menimbun uang atau balas jasa karena orang tersebut

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

menahan uang tunai, maka makin besar tingkat bunga yang diterima orang tersebut

bilamana ia meminjamkan uang tersebut kepada orang lain.

Permintaan uang mempunyai hubungan negatif dengan tingkat bunga.

Hubungan negatif antar tingkat bunga diterangkan Keynes, dia berpendapat bahwa

masyarakat mempunyai pendapat tentang adanya tingkat bunga nominal (nominal

rate). Bilamana tingkat bunga turun dari tingkat bunga normal, dalam masyarakat ada

suatu keyakinan akan naik suku bunga pada masa yang akan datang. Bila masyarakat

memegang obligasi (surat berharga) pada saat suku bunga naik (harga obligasi

mengalami penurunan) pemegang obligasi tersebut akan mengalami kerugian (capital

loss). Guna menghindari kerugian ini tindakan yang dilakukan adalah dengan menjual

obligasi yang dengan sendirinya akan mendapatkan uang kas dan uang kas ini

dipegang pada saat suku bunga naik. Kegiatan inilah yang disebut motif spekulasi

permintaan uang kas, karena masyarakat akan melakukan spekulasi tentang obligasi

pada masa yang akan datang.

Tanggapan Keynes yang kedua adalah berhubungan dengan ongkos (harga)

memegang uang kas, karena makin tinggi tingkat bunga makin besar ongkos

memegang uang kas. Hal ini akan menyebabkan keinginan memegang uang kas juga

akan semakin menurun. Bila tingkat bunga turun berarti ongkos memegang uang kas

akan semakin rendah sehingga permintaan uang kas naik.

Permintaan uang ini akan menentukan tingkat bunga. Tingkat bunga

keseimbangan akan terjadi bila jumlah kas yang ditawarkan (uang) beredar sama

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

akan menginginkan uang kas yang lebih sedikit dengan membeli obligasi (tingkat

bunga) turun sampai kembali pada tingkat keseimbangan.

Bilamana tingkat bunga yang terjadi berada di bawah keseimbangan (i1),

masyarakat akan menginginkan uang kas lebih besar, hal ini membuat perlu menjual

obligasi yang dipegang. Tindakan untuk menjual obligasi inilah yang mendesak

harganya turun dan tingkat bunga akan bergerak naik.

Tingkat bunga (i)

Jumlah uang

i1 Liquidity preference

0 M1 Permintaan Uang

Gambar 2.5

Teori Keynes tentang suku bunga

2.4.3. Sertifikat Bank Indonesia (SBI)

a. Pengertian dan Sejarah Penerbitan SBI

Sertifikat Bank Indonesia pada prinsipnya adalah surat berharga atas unjuk

dalam Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang

Resi Hana Ester Silaban : Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Dana Masyarakat Oleh Bank Umum Di Indonesia, 2009.

USU Repository © 2009

Sertifikat Bank Indonesia pertama kali diterbitkan pada tahun 1970 dengan

sasaran utama untuk menciptakan pasar uang yang hanya diperdagangkan antar bank

dengan terlebih dahulu memperoleh izin dari Bank Indonesia. Namun dengan

diterbitkannya sertifikat deposito pada tahun 1972, maka Sertifikat Bank Indonesia

tidak lagi diterbitkan karena sertifikat deposito dianggap akan mengganti SBI. Oleh

kaena itu, SBI sebenarnya hanya sempat beredar kurang lebih satu tahun. Namun

sejalan dengan berubahnya pendekatan kebijakan moneter, maka Bank Indonesia

kembali menerbitkan SBI sebagai instrumen kebijakan operasi pasar terbuka terutama

untuk kontraksi moneter.

Selain sebagai piranti operasi pasar terbuka, penggunaan SBI pada dasarnya

sama dengan penggunaan Treasury Bills (T_Bills) di pasar uang Amerika Serikat.

Melalui penggunaan SBI tersebut, Bank Indonesia dapat secara tidak langsung

mempengaruhi tingkat bunga di pasar uang dengan cara mengumumkann Stop Out

Rate (SOR) tersebut akan dapat dipakai sebagai indikator bagi tingkat suku bunga

transaksi di pasar uang pada umumnya.

b. Tujuan Penerbitan SBI

Sebagai otoritas moneter, Bank Indonesia berkewajiban memelihara

kestabilan nilai Rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang

kartal ditambah uang giral di Bank Indonesia) yang berlebihan dapat mengurangi

kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh Bank Indonesia untuk