commit to user

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SIMPANAN DEPOSITO PADA BANK UMUM DI SURAKARTA TAHUN 2003 - 2009

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

EBY FEBRIANSYAH NIM. F0108061

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

commit to user

iv

HALAMAN MOTTO

“...Sesungguhnya Allah tidak akan mengubah nasib satu kaum kecuali mereka sendiri mengubah keadaan jiwanya...”

QS Ar Ra’d (Guruh) 13:11

“Masalah besar yang kita hadapi tidak dapat dipecahkan dengan tingkat pemikiran yang sama ketika masalah itu terjadi.”

Albert Einstein

“Ingatlah kepada kedua orang tuamu, ketika kamu merasa lelah untuk melanjutkan perjalanan ini.”

Penulis

Sesungguhnya sesudah kesulitan pasti ada kemudahan.

(Al Hadist)

Dengan ilmu kehidupan menjadi mudah, dengan seni kehidupan menjadi indah,

dan dengan agama kehidupan menjadi terarah dan bermakna.

commit to user

v

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk

Allah SWT Yang maha Pengasih dan Maha Penyayang

Karya ini penulis persembahkan kepada: Papa dan Mama tersayang

Kakak-kakakku tersayang Keluarga besarku tersayang

Sahabat-sahabat terbaikku

commit to user

vi

KATA PENGANTAR

Assalamu’alaikkum Wr. Wb.

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas segala rahmat serta hidayahnya-Nya menjadikan kekuatan tersendiri bagi penulis sehingga dapat menyelesaikan skripsi dengan judul “Analisis Faktor-faktor Yang Mempengaruhi Simpanan Deposito Pada Bank Umum Di Surakarta Tahun 2003-2009”

Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Segala bentuk baik dalam tahap persiapan, perencanaan, pelaksanaan dan pada akhirnya penyelesaian penyusunan skripsi ini tidak terlepas dari peran dan bantuan berbagai pihak. Oleh karena itu dengan kerendahan hati dan ketulusan yang mendalam penulis mengucapkan terima kasih kepada :

1. Dr. Wisnu M.S, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang secara langsung maupun tidak langsung telah banyak membantu penulis selama menuntut ilmu di Fakultas Ekonomi UNS.

2. Drs. Supriyono, selaku Ketua Jurusan Ekonomi Pembangunan.

3. Dra. Izza Mafruhah, MSi, selaku Sekretaris Jurusan Ekonomi Pembangunan. 4. Drs. Sutanto, M.Si, selaku Pembimbing Skripsi yang telah memberi

commit to user

vii

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta beserta seluruh staff dan karyawan yang telah memberikan bimbingan, arahan, dan pelayanan kepada penulis.

6. Segenap pihak baik Bank Indonesia kantor wilayah Kota Surakarta maupun BPS Kota Surakarta yang telah banyak membantu penulis dalam mengumpulkan data yang sangat berguna dalam penyusunan skripsi ini. 7. Keluarga yang senantiasa selalu mendoakan, memberi dorongan dan

bimbingan kepada penulis.

8. Teman-teman di Fakultas Ekonomi Universitas Sebelas Maret Surakarta. 9. Semua pihak yang tidak dapat disebutkan satu per satu baik secara langsung

maupun tidak tidak langsung atas bantuannya kepada penulis hingga terselesaikannya penelitian ini.

Demikian skripsi ini penulis susun dan tentunya masih banyak kekurangan yang perlu dibenahi. Semoga karya ini dapat bermafaat bagi seluruh pihak yang membaca dan terkait dengan skripsi ini.

Wassalamu’alaikum Wr. Wb

Surakarta, Februari 2012

commit to user

viii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

commit to user

ix

A. Ruang Lingkup Penelitian ... 45

B. Jenis dan Sumber Data ... 45

C. Teknik Pengumpulan Data ... 46

D. Definisi Operasional Variabel ... 46

E. Analisis Data ... 47

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 61

A. Deskripsi Perkembangan Variabel ... 61

1. Perkembangan Simpanan Deposito di Surakarta ... 61

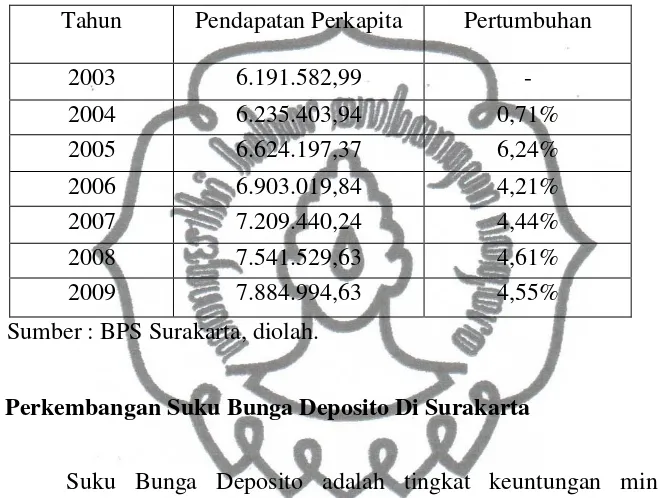

2. Perkembangan Pendapatan Perkapita di Surakarta ... 62

commit to user

x

DAFTAR TABEL

TABEL Halaman

1.1. Simpanan Deposito Pada Bank Umum di Surakarta

Tahun 2003-2009 ... 6

4.1. Perkembangan Simpanan Deposito Pada Bank Umum di Surakarta Tahun 2003-2009 ... 62

4.2. Perkembangan Pendapatan Perkapita di Surakarta Tahun 2003-2009 ... 63

4.3. Perkembangan Suku Bunga Deposito Pada Bank Umum di Surakarta Tahun 2003-2009 ... 64

4.4. Perkembangan Laju Inflasi di Surakarta Tahun 2003-2009 ... 65

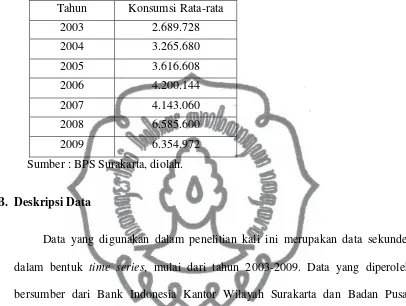

4.5. Perkembangan Pengeluaran Konsumsi Rata-rata di Surakarta Tahun 2003-2009 ... 67

4.6. Data Observasi ... 69

4.7. Hasil Estimasi Model OLS ... 72

4.8. Pengaruh Variabel Independen Pada Model OLS ... 74

4.9. Pengaruh Semua Variabel Independen Pada Model OLS ... 77

4.10. Hasil Uji Pendekatan Korelasi Parsial ... 79

4.11. Hasil Uji ARCH ... 81

4.11. Hasil Uji B-G Test ... 82

commit to user

xi

DAFTAR GAMBAR

GAMBAR Halaman

2.1. Kerangka Pemikiran ... 43

3.1. Kurva Distribusi t ... 51

3.2. Kurva Distribusi F ... 54

3.3. Statistik d Durbin-Watson ... 59

4.1. Kurva Distribusi t ... 73

4.2. Kurva Distribusi F ... 76

commit to user

xii ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SIMPANAN DEPOSITO PADA BANK UMUM DI SURAKARTA

TAHUN 2003 – 2009 Eby Febriansyah

F0108061

Penelitian ini mengambil judul “Analisis Faktor-Faktor Yang

Mempengaruhi Simpanan deposito Pada Bank Umum Di Surakarta Tahun 2003-2009. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel ekonomi, yaitu pendapatan perkapita, suku bunga deposito, inflasi, dan pengeluaran konsumsi terhadap simpanan deposito pada bank umum di Surakarta tahun 2003-2009. Analisis dalam penelitian ini adalah menggunakan data sekunder yang tergolong data time series dan bersifat kuantitatif. Teknik pengumpulan data melalui teknik kepustakaan yang didapat dari berbagai sumber, seperti Bank Indonesia, BPS, dan dari internet.

Pada penelitian kali ini diajukan hipotesis yaitu: diduga bahwa pendapatan perkapita mempunyai pengaruh positif terhadap simpanan deposito, suku bunga deposito mempunyai pengaruh positif terhadap simpanan deposito, inflasi mempunyai pengaruh negatif terhadap simpanan deposito, dan pengeluaran konsumsi mempunyai pengaruh negatif terhadap simpanan deposito. Hipotesis tersebut diajukan berdasarkan atas teori-teori yang mendukung serta penelitian-penelitian sebelumnya yang memiliki kesamaan permasalahan yang diteliti.

Analisis data dalam penelitian ini menggunakan estimasi model regresi linier berganda dengan uji statistik (uji t, uji F, koefisien determinasi), uji asumsi klasik dimana variabel simpanan deposito sebagai variabel dependen sedangkan variabel pendapatan perkapita, suku bunga deposito, inflasi, dan pengeluaran konsumsi sebagai variabel independen. Berdasarkan hasil penelitian dengan uji terhadap koefisien regresi secara parsial (uji t) menunjukkan bahwa semua variabel bebas berpengaruh secara signifikan terhadap simpanan deposito. Uji F menunjukkan bahwa secara bersama-sama keempat variabel pendapatan perkapita, suku bunga deposito, inflasi, dan pengeluaran konsumsi berpengaruh terhadap simpanan deposito

Dari beberapa masalah di atas, maka diharapkan pemerintah menjaga pertumbuhan PDB dengan menjaga pertumbuhan penduduk, menyediakan lapangan kerja, dan mendukung sektor industri. Perbankan berusaha menaikkan suku bunga deposito secara gradual sesuai dengan tingkat kemampuan likuiditas perbankan. Pemerintah diharapkan dapat menjaga laju inflasi yaitu tingkat inflasi diupayakan untuk tidak melebihi tingkat suku bunga.

commit to user

xiii ABSTRACT

AN ANALYSIS ON THE FACTORS AFFECTING DEPOSIT SAVING IN PUBLIC BANKS IN SURAKARTA IN 2003-3009

Eby Febriansyah F0108061

This research is entitled “An Analysis on the Factors Affecting Deposit Saving in Public Banks in Surakarta in 2003-3009”. The objective of research is to find out the effect of economic variables such as income per capita, deposit interest rate, inflation, and consumption expense on the deposit saving in public banks in Surakarta in 2003-2009. The analysis in this research employed secondary data belonging to time series data that was quantitative in nature. Technique of collecting data used was library study deriving from a variety of sources such as Bank of Indonesia, BPS, and internet.

In this research, the following hypotheses were proposed: it is hypothesized that the income per capita affects positively the deposit saving, the deposit interest rate affects positively the deposit saving, the inflation affects negatively the deposit saving, and the consumption expense affects negatively the deposit saving. These hypotheses were proposed based on the supporting theories and previous studies having similarity to the problem studied.

The data analysis in this research used a multiple linear regression model estimation with statistic test (t-test, F-test, coefficient of determination), classical assumption test in which the deposit saving variable was dependent variable while income per capita, deposit interest rate, inflation, and consumption expense variables were the independent ones. Based on the result of research with the partially examination to the coefficient of regression (t-test) it could be found that all independent variables affect significantly the deposit saving. F-test indicated that the four variables of income per capita, deposit interest rate, inflation, and consumption expense simultaneously affect the deposit saving.

From several problems above, it was expected that the will government maintain the PDB growth by maintaining the population growth, providing employment opportunities, and supporting industrial sector. Banking attempted to raise the deposit interest rate gradually consistent with the liquidity capability level of banking. The government was expected to be able to maintain the inflation rate in which the inflation rate was attempted to not exceeding the interest rate level.

Keywords: Deposit Saving, inflation, Income per Capita, Deposit interest rate, inflation, consumption expense, Multiple Linear Regression.

commit to user ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SIMPANAN DEPOSITO PADA BANK UMUM DI SURAKARTA

TAHUN 2003 – 2009 Eby Febriansyah

F0108061

Penelitian ini mengambil judul “Analisis Faktor-Faktor Yang Mempengaruhi Simpanan deposito Pada Bank Umum Di Surakarta Tahun 2003-2009. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel ekonomi, yaitu pendapatan perkapita, suku bunga deposito, inflasi, dan pengeluaran konsumsi terhadap simpanan deposito pada bank umum di Surakarta tahun 2003-2009. Analisis dalam penelitian ini adalah menggunakan data sekunder yang tergolong data time series dan bersifat kuantitatif. Teknik pengumpulan data melalui teknik kepustakaan yang didapat dari berbagai sumber, seperti Bank Indonesia, BPS, dan dari internet.

Pada penelitian kali ini diajukan hipotesis yaitu: diduga bahwa pendapatan perkapita mempunyai pengaruh positif terhadap simpanan deposito, suku bunga deposito mempunyai pengaruh positif terhadap simpanan deposito, inflasi mempunyai pengaruh negatif terhadap simpanan deposito, dan pengeluaran konsumsi mempunyai pengaruh negatif terhadap simpanan deposito. Hipotesis tersebut diajukan berdasarkan atas teori-teori yang mendukung serta penelitian-penelitian sebelumnya yang memiliki kesamaan permasalahan yang diteliti.

Analisis data dalam penelitian ini menggunakan estimasi model regresi linier berganda dengan uji statistik (uji t, uji F, koefisien determinasi), uji asumsi klasik dimana variabel simpanan deposito sebagai variabel dependen sedangkan variabel pendapatan perkapita, suku bunga deposito, inflasi, dan pengeluaran konsumsi sebagai variabel independen. Berdasarkan hasil penelitian dengan uji terhadap koefisien regresi secara parsial (uji t) menunjukkan bahwa semua variabel bebas berpengaruh secara signifikan terhadap simpanan deposito. Uji F menunjukkan bahwa secara bersama-sama keempat variabel pendapatan perkapita, suku bunga deposito, inflasi, dan pengeluaran konsumsi berpengaruh terhadap simpanan deposito

Dari beberapa masalah di atas, maka diharapkan pemerintah menjaga pertumbuhan PDB dengan menjaga pertumbuhan penduduk, menyediakan lapangan kerja, dan mendukung sektor industri. Perbankan berusaha menaikkan suku bunga deposito secara gradual sesuai dengan tingkat kemampuan likuiditas perbankan. Pemerintah diharapkan dapat menjaga laju inflasi yaitu tingkat inflasi diupayakan untuk tidak melebihi tingkat suku bunga.

commit to user ABSTRACT

AN ANALYSIS ON THE FACTORS AFFECTING DEPOSIT SAVING IN PUBLIC BANKS IN SURAKARTA IN 2003-3009

Eby Febriansyah F0108061

This research is entitled “An Analysis on the Factors Affecting Deposit Saving in Public Banks in Surakarta in 2003-3009”. The objective of research is to find out the effect of economic variables such as income per capita, deposit interest rate, inflation, and consumption expense on the deposit saving in public banks in Surakarta in 2003-2009. The analysis in this research employed secondary data belonging to time series data that was quantitative in nature. Technique of collecting data used was library study deriving from a variety of sources such as Bank of Indonesia, BPS, and internet.

In this research, the following hypotheses were proposed: it is hypothesized that the income per capita affects positively the deposit saving, the deposit interest rate affects positively the deposit saving, the inflation affects negatively the deposit saving, and the consumption expense affects negatively the deposit saving. These hypotheses were proposed based on the supporting theories and previous studies having similarity to the problem studied.

The data analysis in this research used a multiple linear regression model estimation with statistic test (t-test, F-test, coefficient of determination), classical assumption test in which the deposit saving variable was dependent variable while income per capita, deposit interest rate, inflation, and consumption expense variables were the independent ones. Based on the result of research with the partially examination to the coefficient of regression (t-test) it could be found that all independent variables affect significantly the deposit saving. F-test indicated that the four variables of income per capita, deposit interest rate, inflation, and consumption expense simultaneously affect the deposit saving.

From several problems above, it was expected that the will government maintain the PDB growth by maintaining the population growth, providing employment opportunities, and supporting industrial sector. Banking attempted to raise the deposit interest rate gradually consistent with the liquidity capability level of banking. The government was expected to be able to maintain the inflation rate in which the inflation rate was attempted to not exceeding the interest rate level.

Keywords: Deposit Saving, inflation, Income per Capita, Deposit interest rate, inflation, consumption expense, Multiple Linear Regression.

commit to user 1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam rangka mewujudkan masyarakat yang adil dan sejahtera, maka peningkatan pelaksanaan pembangunan nasional yang berazas kekeluargaan perlu dipelihara dengan baik. Untuk mencapai tujuan itu, maka pelaksanaan pembangunan ekonomi harus lebih memperhatikan keserasian dan keseimbangan dalam unsur-unsur pemerataan pembangunan, pertumbuhan ekonomi, dan stabilitas ekonomi. Salah satu sarana yang mempunyai peranan yang sangat penting dalam keseimbangan perekonomian yaitu sektor perbankan. Peran yang strategis tersebut terutama disebabkan oleh fungsi utama bank sebagai suatu wahana yang menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien dalam rangka meningkatkan pembangunan, pertumbuhan ekonomi, dan stabilitas ekonomi ke arah peningkatan taraf hidup masyarakat yang lebih baik.

Perbankan merupakan suatu sektor penting dalam struktur perekonomian, telah memberikan peranan yang sangat strategis dalam menunjang perkembangan dan pertumbuhan ekonomi. Sebaliknya perkembangan dan pertumbuhan ekonomi yang dicapai telah mendorong dan memberikan peluang bagi perkembangan dan pertumbuhan industri perbankan di Indonesia.

commit to user 2 mempunyai potensi untuk menghimpun dana masyarakat. Masyarakat akan menyisihkan sebagian dari pendapatannya yang tidak dikonsumsi untuk menabung. Tabungan inilah yang akan dihimpun oleh pihak bank sebagai dana pihak ketiga (DPK). Dimana tabungan ini hanya akan terjadi jika perkembangan ekonomi Indonesia bisa berjalan dengan lancar dan memungkinkan rakyat Indonesia buat menabung. Dana yang dihimpun bank biasanya dalam bentuk giro, deposito, dan tabungan.

Dana bank berasal dari masyarakat dapat diwujudkan dalam bentuk giro, deposito dan tabungan. Giro merupakan simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat menggunakan cek, surat perintah pembayaran lainnya atau pemindahbukuan. Deposito merupakan simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara deposan dengan bank yang bersangkutan, sedangkan tabungan merupakan simpanan pihak ketiga yang penarikannya dapat dilakukan menurut prasyarat tertentu.

commit to user 3 sehingga bank merasa perlu untuk menjanjikan suku bunga yang lebih tinggi dibanding suku bunga pada rekening tabungan yang dananya dapat dilakukan penarikan setiap waktu. Inilah menjadi daya tarik utama dari deposito.

Penghimpunan deposito oleh bank umum, pada awalnya sangat bergantung pada kemampuan masyarakat dalam menyimpan dananya, dimana kemampuan ini tercermin dari pendapatan perkapita. Menurut teori klasik, Tingkat bunga merupakan fungsi dari tabungan. Dimana pada tingkat bunga yang lebih tinggi, masyarakat akan lebih terdorong untuk menyimpan dananya pada lembaga perbankan.

Faktor penting pertama yang mempengaruhi simpanan deposito adalah tingkat pendapatan, dimana semakin tinggi pendapatan, maka semakin besar pula tingkat tabungan yang diciptakan masyarakat. J.M Keynes mengatakan bahwa ada pendapatan merupakan hal yang penting bagi tabungan dan tingkat bunga, karena suku bunga tergantung pada permintaan dan penawaran uang dan tidak tergantung pada tabungan serta investasi. Pendapatan tentunya sangat berpengaruh terhadap tabungan yang disimpan masyarakat dilembaga-lembaga perbankan.

commit to user 4 Oleh karena itu upaya pengendalian tingkat suku bunga yang dilakukan harus selalu memperhatikan keseimbangan di antara berbagai faktor. Sehingga akan memperoleh dampak yang optimal dalam mempengaruhi simpanan deposito.

Faktor ketiga yang mempegaruhi simpanan deposito yaitu inflasi. Kemungkinan terjadinya inflasi dapat dilihat dari 2 sektor yaitu sektor riil dan sektor moneter yang menunjukkan dengan naiknya harga atau turunnya nilai uang. Tingkat inflasi tinggi akan mengakibatkan kenaikan biaya hidup masyarakat. Kenaikan biaya hidup masyarakat ini tentunya akan mengurangi pendapatan riilnya karena pendapatan mereka telah diserap oleh kenaikan harga.

Faktor terakhir adalah konsumsi, dimana konsumsi merupakan pembelanjaan atas barang-barang dan jasa-jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan dari orang yang melakukan pembelanjaan tersebut. Semakin tinggi kebutuhan masyarakat untuk konsumsi semakin kecil pendapatannya untuk disimpan.

Pada tahun 1988, dengan dikeluarkannya paket Oktober 1988 (PAKTO

’88). Dalam paket ini pada intinya pemerintah menjamin dana masyarakat yang

commit to user 5 Peraturan terakhir yang dikeluarkan oleh pemerintah adalah Peraturan Pemerintah (PP) No. 68 Tahun 1996. Peraturan ini sangat menguntungkan nasabah karena nasabah akan mengetahui persis rapor banknya. Dengan begitu, mereka bisa mengambil ancang-ancang jka suatu saat bank sedang goyah atau bahkan nyaris krisis. Menurut Undang-undang No. 10 Tahun 1998, bank umum didefinisikan sebagai bank yang melaksanakan kegiatannya berdasarkan prinsip konvensional dan berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

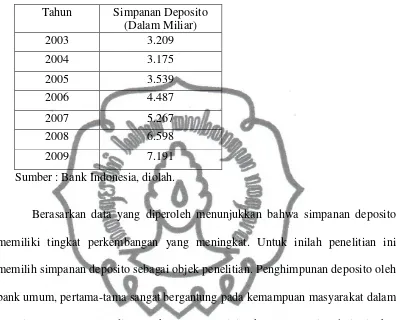

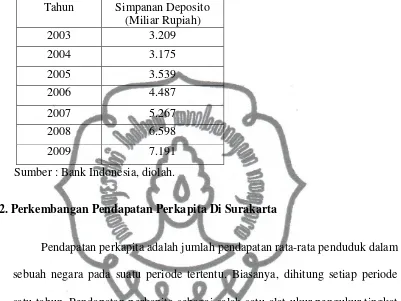

commit to user 6 Tabel 1.1. Simpanan Deposito Pada Bank Umum Di Surakarta Tahun 2003-2009

Tahun Simpanan Deposito (Dalam Miliar)

2003 3.209

2004 3.175

2005 3.539

2006 4.487

2007 5.267

2008 6.598

2009 7.191

Sumber : Bank Indonesia, diolah.

commit to user 7 Sesuai dengan keadaan yang telah diuraikan diatas, maka dalam penelitian ini akan mengambil judul “Analisis Faktor-faktor Yang Mempengaruhi Simpanan Deposito Pada Bank Umum Di Surakarta Tahun 2003-2009”.

B. Perumusan Masalah

Berdasarkan uraian tersebut, maka rumusan masalah yang dikemukakan dalam penelitian ini adalah :

1. Bagaimana pengaruh pendapatan perkapita terhadap simpanan deposito pada bank umum di Surakarta mulai tahun 2003-2009?

2. Bagaimana pengaruh suku bunga deposito terhadap simpanan deposito pada bank umum di Surakarta mulai tahun 2003-2009?

3. Bagaimana pengaruh inflasi terhadap simpanan deposito pada bank umum di Surakarta mulai tahun 2003-2009?

4. Bagaimana pengaruh konsumsi terhadap simpanan deposito pada bank umum di Surakarta mulai tahun 2003-2009?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang dikemukakan, maka tujuan dari penelitian ini adalah :

1. Mengetahui hubungan dan besarnya pengaruh pendapatan perkapita terhadap simpanan deposito pada bank umum di Surakarta tahun 2003-2009.

commit to user 8 3. Mengetahui hubungan dan besarnya pengaruh inflasi terhadap simpanan

deposito pada bank umum di Surakarta tahun 2003-2009.

4. Mengetahui hubungan dan besarnya pengaruh konsumsi terhadap simpanan deposito pada bank umum di Surakarta tahun 2003-2009.

D. Manfaat Penelitian

Hasil penelitian ini dapat digunakan sebagai berikut :

1. Gambaran dan informasi faktor-faktor yang mempengaruhi simpanan deposito pada bank umum di Surakarta mulai tahun 2003-2009 guna dijadikan sebagai bahan pertimbangan dan kebijaksanaan pemerintah daerah dalam upaya menghimpun dana khususnya simpanan deposito pada bank umum di kota Surakarta.

2. Penelitian ini juga diharapkan dapat dipakai sebagai rekomendasi pada lembaga perbankan secara umum di Surakarta dalam kaitannya dengan upaya untuk meningkatkan simpanan deposito.

commit to user 9 BAB II

TINJAUAN PUSTAKA

A. LANDSAN TEORI

1. Simpanan Deposito

Simpanan deposito dalam undang-undang Nomor 10 Tahun 1998 dinyatakan sebagai simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Berbeda dengan giro dan tabungan, simpanan deposito mengandung unsur jangka waktu (jatuh tempo) yang lebih panjang dan dapat ditarik atau dicairkan hanya setelah jatuh tempo. Begitu pula dengan suku bunga relatif lebih tinggi dibandingkan dengan giro dan tabungan (Martono, 2003:40).

commit to user 10 pemiliknya dapat ditambahkan dalam simpanan pokok deposito, sehingga nilai deposito berjangkanya bertambah besar. Pada dasarnya sebelum jatuh tempo simpanan ini tidak dapat ditarik, namun apabila pihak deposan tetap menginginkan penarikan sebelum jatuh tempo, maka biasanya bank mengenakan denda atau biaya administrasi atas penarikan tersebut.

Kelebihan dana deposito ini bagi bank adalah bank mempunyai kepastian tentang kapan dana itu akan ditarik, sehingga pihak bank dapat mengantisipasi kapan harus menyediakan dana dalam jumlah tertentu. Kelebihan ini tidak dimiliki oleh simpanan dalam bentuk giro dan tabungan. Sebagai konsekuensi dari kelebihan tersebut, maka bank harus membayar dana ini dengan tingkat bunga yang relatif lebih besar dibandingkan dengan simpanan dalam bentuk lain. Dengan kata lain simpanan dalam bentuk deposito berjangka tidak bisa disebut sebagai sumber penghimpunan dana bagi bank yang murah. Disisi deposan, nasabah cenderung lebih menyukai menyimpan kelebihan dananya dalam bentuk deposito berjangka sesuai jangka waktu yang diinginkan karena simpanan ini menawarkan tingkat bunga yang relatif lebih tinggi.

commit to user 11 Jenis deposito pertama adalah deposito berjangka yang merupakan deposito yang diterbitkan menurut jangka waktu tertentu. Jangka waktu deposito biasanya bervariasi mulai dari 1, 3, 6, 12, hingga 24 bulan. Deposito berjangka ini hanya dapat ditarik atau diuangkan pada saat jatuh temponya, oleh pihak yang namanya tercantum dalam bilyet deposito tersebut. Oleh karena itu, deposito berjangka merupakan simpanan atas nama. Apabila jangka waktu yang telah ditentukan habis maka deposan dapat menarik deposito berjangka atau memperpanjang dengan suatu periode yang diinginkan. Deposito berjangka dapat diterbitkan atas nama perorangan maupun lembaga.

Penetapan suku bunga untuk setiap jangka waktu ditetapkan masing-masing bank sesuai dengan perhitungan kondisi bunga di pasar. Bunga deposito berjangka dibayarkan setiap tanggal jatuh tempo (tanggal yang sama dengan tanggal pembukuan) atau tanggal jatuh tempo pokok (tanggal berakhirnya jangka waktu penyimpanan).

Jenis deposito kedua yaitu sertifikat deposito. Sertifikat deposito adalah simpanan berjangka atas pembawa atau atas tunjuk, yang dengan ijin Bank Indonesia dikeluarkan oleh bank sebagai bukti simpanan yang dapat diperjualbelikan kepada pihak ketiga (Thomas Suyatno dkk, 1993:38).

commit to user 12 yang ditunjukkan harus dibayar oleh bank yang menerbitkannya. Pencairan bunga sertifikat deposito dapat dilakukan di muka dalam arti dipotong dari harga nominalnya pada waktu sertifikat deposito itu dibeli, baik tunai maupun nontunai. Selain itu bunga juga dapat dicairkan setiap bulan atau jatuh tempo.

Sebagi catatan tambahan, perlu diperhatikan bahwa bank umum, bank pembangunan, ataupun Bank Perkreditan Rakyat, dapat menyelenggarakan deposito berjangka, artinya dapat menghimpun dana dari masyarakat dalam bentuk simpanan berjangka. Tetapi untuk menerbitkan sertifikat deposito, hanya bank umum dan bank pembangunan yang diperbolehkan. Itupun harus memperoleh ijin Bank Indonesia setelah memenuhi syarat tertentu, antara lain dari segi kesehatan dan kemampuan bank dari segi kebutuhan permodalanya (Thomas Suyatno, 1993:39).

commit to user 13 Pada dasarnya deposito tidak dapat ditarik atau dicairkan deposan sebelum deposito yang bersangkutan tersebut jatuh tempo. Bila hal ini terpaksa dilakukan, maka penabung dikenakan denda atau biasa disebut dengan penalty. Denda atau penalty yang dikenakan yaitu sebesar selisih antara bunga yang diperoleh selama deposito belum jatuh tempo dengan bunga yang berlaku sesuai dengan lamanya deposito mengendap. Disamping dikenakan penalty, nasabah juga dikenai biaya administrasi, tergantung dari besarnya nilai nominal deposito yang bersangkutan.

2. Pendapatan Perkapita

Pendapatan merupakan suatu gambaran tingkat kemampuan seseorang dalam memenuhi kebutuhan materinya dalam satuan waktu tertentu yang umum digunakan biasanya satu bulan. Tingkat pendapatan ini sering dihubungkan dengan suatu standar kehidupan yang umum berlaku dalam masyarakat yang bersangkutan. Tingkat pendapatan juga mempengaruhi kemampuan seseorang dalam menabung. Semakin tinggi tingkat pendapatan seseorang maka semakin tinggi pula kemampuannya untuk menabung.

commit to user 14 Oleh sebab itu, jumlah penduduk praktis akan mempengaruhi jumlah pendapatan perkapita suatu negara. Pendapatan perkapita dapat juga diartikan sebagai jumlah nilai barang dan jasa rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode tertentu.

Pendapatan perkapita adalah salah satu prestasi ekonomi suatu negara yang dapat diketahui dengan cara pembagian jumlah pendapatan nasional terhadap jumlah penduduk. Pada umumnya untuk mengetahui laju pembangunan ekonomi suatu negara dan perkembangan tingkat kesejahteraan masyarakatnya, perlu diketahui tingkat pertambahan pendapatan nasional dan besarnya pendapatan perkapita.

Pendapatan perkapita yang merupakan salah satu prestasi ekonomi yang sangat erat kaitanya dengan pertambahan penduduk. Sehingga apabila pertambahan pendapatan nasional lebih besar daripada pertambahan penduduk maka tingkat pendapatan perkapita meningkat. Sebaliknya apabila pertambahan pendapatan nasional lebih kecil dari pertambahan penduduk maka pendapatan perkapita mengalami penurunan. Untuk mempertahankan pendapatan perkapita relatif perlu dicapai pertambahan pendapatan nasional yang sama dengan tingkat pertambahan penduduk.

commit to user 15 perubahan struktur ekonomi, teknik produksi, struktur produksi dan masyarakat statis berkembang menjadi masyarakat dinamis.

Pendapatan nasional dalam hal ini tercermin dalam PDB. Produk Domestik Bruto (PDB) adalah jumlah Output total yang dihasilkan dalam batas wilayah suatu negara selama satu tahun. PDB terbagi atas PDB harga berlaku atau nominal dan PDB harga konstan atau riil. PDB pada harga berlaku adalah nilai barang-barang dan jasa-jasa yang dihasilkan suatu negara dalam satu tahun dan dinilai menurut harga yang berlaku pada tahun tersebut. PDB pada harga konstan, yaitu harga yang berlaku pada satu tahun tertentu yang seterusnya digunakan untuk menilai barang dan jasa yang dihasilkan pada tahun-tahun yang lain. Produk domestik bruto merupakan ukuran terbaik dari kinerja perekonomian karena tujuan PDB adalah meringkas aktivitas ekonomi dalam nilai tunggal dalam periode waktu tertentu (Mankiw; 1999).

commit to user 16 outputnya dengan alasan bahwa jumlah keduanya adalah sama dan fakta yang mendasar karena setiap transaksi memiliki penjual dan pembeli, setiap uang yang dikeluarkan seorang pembeli menjadi pendapatan seorang penjual yang lain.

2.1 Hubungan Pendapatan Perkapita dengan Simpanan Deposito

Untuk menjelaskan hubungan antara pendapatan dan simpanan bisa menggunakan teori absolute income hypothesis. Teori ini merupakan hasil pemikiran Keynes yang menjelaskan tentang hubungan antara pendapatan dengan konsumsi dan simpanan. Oleh karena itu simpanan merupakan bagian dari pendapatan yang tidak dikonsumsikan, maka menurut Keynes simpanan merupakan fungsi dari pendapatan.

commit to user 17 Simpanan adalah pendapatan yang tidak dikonsumsi. Menurut Keynes, simpanan (saving) merupakan fungsi dari pendapatan. Simpanan atau saving terutama ditentukan oleh pendapatan nasional ataupun regional. Tidak semua pendapatan yang diterima oleh seseorang akan digunakan untuk konsumsi, melainkan sebagian akan disisihkan sebagai simpanan (saving). Bila tingkat pendapatan rendah, rumah tangga tidak dapat menabung atau hanya sedikit menabung, karena harus membelanjakan semua atau sebagian besar pedapatannya untuk memelihara tingkat kehidupan tertentu atau lebih untuk konsumsi. Pada tingkat pendapatan lebih tinggi, konsumsi dan tabungan akan lebih besar. Semakin besar pendapatan, semakin besar pula simpanan yang dilakukan masyarakat. Dengan demikian pendapatan perkapita berpengaruh positif terhadap simpanan deposito.

3. Suku Bunga Deposito

commit to user 18 Bagi orang yang meminjam uang, bunga merupakan denda yang dibayarkan untuk mengkonsumsi penghasilan sebelum diterima. Bagi orang yang memberikan pinjaman, bunga merupakan imbalan karena menunda konsumsi sekarang hingga waktu dari piutang.

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli dan menjual produknya. Bunga dapat juga diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar kepada nasabah (yang memperoleh pinjaman).

Dalam kegiatan perbankan sehari-hari ada 2 (dua) macam bunga yang diberikan nasabahnya yaitu :

a) Bunga simpanan yaitu bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya dibank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

b) Bunga pinjaman yaitu bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit.

commit to user 19 dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun pinjaman masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga simpanan tinggi, secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian juga sebaliknya.

Struktur tingkat bunga di Indonesia yang paling umum didasarkan atas jangka waktu. Tingkat bunga untuk perbankan untuk deposito berjangka dibedakan atas jangka waktu 1, 3, 6, 12 dan 24 bulan, baik untuk mata uang lokal (rupiah) maupun valuta asing.

Naik turunnya tingkat suku bunga deposito dipengaruhi oleh penawaran dan permintaan simpanan deposito. Tingkat suku bunga cenderung naik/meningkat apabila permintaan deposito lebih besar daripada penawaran deposito. Sebaliknya, tingkat suku bunga cenderung menurun apabila permintaan deposito lebih kecil daripada penawaran deposito.

3.1 Pendapat Klasik Tentang Suku Bunga

commit to user 20 tabungan. Jadi tingkat suku bunga menurut klasik adalah balas jasa yang diterima.

Tingkat suku bunga keseimbangan terjadi di pasar sama dengan interaksi antara permintaan dan penawaran suatu barang. Sejalan terjadinya proses terjadinya harga pasar suatu barang, maka tingkat suku bunga pun ditentukan antara keseimbangan penawaran tabungan dan permintaan tabungan. Jadi tingkat suku bunga sebagai penggerak antara keseimbangan tabungan dan investasi.

Tingkat suku bunga yang mengalami penurunan dan kenaikan atau bergerak naik turun dari titik keseimbangan, maka pergerakan naik turunnya tingkat suku bunga hanya bersifat sementara. Bilamana telah terjadi tarik menarik antara penawaran dan permintaan atau bekerjanya mekanisme harga, tingkat suku bunga keseimbangan akan tercipta kembali.

3.2 Tingkat Suku Bunga Menurut Keynes

commit to user 21 Tingkat suku bunga ditentukan oleh interaksi antara sektor riil dan sektor moneter. Teori Keynes membedakan permintaan akan uang menurut motivasi masyarakat untuk menahannya. Keynes membagi tiga motivasi menahan uang. Motivasi pertama adalah untuk transaksi. Motivasi kedua untuk berjaga-jaga. Motivasi ketiga adalah motif spekulatif yakni mencari untung dari perbedaan tingkat bunga. Permintaan uang mempunyai hubungan yang negatif dengan tingkat suku bunga. Keynes mengatakan bahwa, masyarakat mempunyai pendapat tentang adanya tingkat suku bunga nominal. Bilamana tingkat suku bunga turun dari tingkat suku bunga nominal, dalam masyarakat akan ada suatu keyakinan akan naik suku bunga masa yang akan datang. Bila masyarakat memegang obligasi pada suku bunga naik (harga obligasi mngalami penurunan) pemegang obligasi tersebut akan mengalami kerugian (capital lost). Guna menghindari kerugian ini tindakan yang dilakukan adalah menjual obligasi yang dengan sendirinya akan mendapatkan uang kas dan uang kas ini dipegang saat suku bunga naik.

commit to user 22 Menurut M. Usman, dkk (1990:175), kebijakan moneter, dimana di dalamnya termasuk kebijakan mengenai kredit, kebijakan tingkat bunga dan sebagainya, memiliki pengaruh kebijakan tingkat bunga dan sebagainya, memiliki pengaruh yang sangat besar terhadap kondisi umum pasar modal. Bagi investor setiap kebijakan moneter akan mempunyai dampak terhadap pilihan investasi. Apabila pemetintah mendorong bank untuk meningkatkan bunga deposito lebih tinggi daripada tingkat bunga obligasi, masyarakat akan cenderung memilih deposito sebagai tempat untuk menginvestasikan dana yang dimilikinya. Sebaliknya apabila pemerintah menekan kenaikan tingkat bunga deposito, maka masyarakat akan lebih menyukai berinvestasi di pasar modal. Di Indonesia sendiri pemerintah mempunyai kebijakan membebaskan masing-masing bank untuk menetapkan kebijakan tingkat bunganya (liberisasi). Adanya kenaikan suku bunga deposito akan mendorong masyarakat untuk menaikan jumlah deposito yang diinvestasikan.

3.3 Hubungan Suku Bunga Deposito dengan Simpanan Deposito

commit to user 23 Rumah tangga akan menyimpan lebih banyak dananya di bank apabila tingkat suku bunga tinggi. Pada tingkat suku bunga rendah, masyarakat cenderung menyimpan dananya lebih sedikit karena mereka merasa lebih baik mengkonsumsi uangnya (Sukirno, 1999: 100-104).

Hubungan antara tingkat bunga dengan jumlah simpanan deposito bersifat positif. Menurut Teori Klasik, semakin tinggi tingkat bunga maka makin tinggi pula keinginan seseorang atau masyarakat untuk menabung uangnya dibank. Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengurangi atau mengorbankan pengeluaran konsumsinya guna menambah tabungannya. Semakin besar tingkat bunga akan meningkatkan kesediaan masyarakat untuk menyimpan dana pada bank, sehingga simpanan masyarakat pada bank akan naik.

4. Inflasi

commit to user 24 inflasi. (Nopirin, 1987: 25). Atau dapat dikatakan, kenaikan harga barang yang hanya sementara dan sporadis tidak dapat dikatakan akan menyebabkan inflasi.

4.1 Pengukuran Inflasi

Inflasi dapat diukur berdasarkan penggunaan indikator, diantaranya adalah indeks biaya hidup (IBH), Indeks Harga Konsumen (IHK), Indeks harga produsen (IHP), Indeks harga komoditas, Indeks Implisit Produk Domestik Bruto (GDP Deflator). IBH dan IHK dimaksudkan untuk penetapan upah buruh riil, karena dengan indeks ini bisa melihat sejauh mana penurunan daya beli yang terjadi pada kaum buruh akibat inflasi. IHP sering digunakan untuk meramalkan tingkat IHK di masa depan karena perubahan harga bahan baku meningkatkan biaya produksi, yang kemudian akan meningkatkan harga barang-barang konsumsi. Untuk pembuatan kontrak kerja dan penyesuaian harga yang dilakukan kontraktor besar, biasanya menggunakan GDP Deflator. GDP Deflator yang mempunyai cakupan lebih luas dibandingkan kedua indeks terdahulu, sebenarnya mencerminkan perkembangan tingkat harga umum. Dari berbagai indikator tersebut masing-masing mempunyai kelebihan dan kelemahan, namun pada umumnya Indeks Harga Konsumen lebih sering menjadi basis perhitungan Inflasi.

commit to user 25 pengolahannya disusun dalam beberapa kelompok dan sub kelompok yaitu kelompok makanan, sandang, perumahan dan aneka barang dan jasa. (Hera Susanti, Moh Ikhsan dan Widyanti, 2000:42).

Dengan adanya disagregasi Indeks Harga Konsumen memungkinkan kita untuk menganalisis sumber inflasi menjadi lebih rinci. Untuk menghitung IHK dipergunakan rumus dipakai oleh Badan Pusat Statistik (BPS), yaitu dengan menggunakan rumus Laspeyres (Anang Sukendar, 2000:167) :

IHK

=

Dimana :

IHK = Indeks harga konsumen

= Harga pada bulan ke-n

= Nilai konsumsi pada bulan ke-n

= Nilai konsumsi pada tahun dasar

Berdasarkan angka IHK, akan dapat dihitung besarnya laju inflasi dengan menggunakan rumus :

commit to user 26 Dimana :

INF = Inflasi

= Indeks harga konsumen pada periode t

= Indeks harga konsumen pada periode sebelumnya

Besarnya inflasi ditunjukkan dengan naiknya IHK, sedangkan bila IHK mengalami penurunan berarti terjadi deflasi.

4.2 Teori Inflasi

Secara garis besar ada 3 kelompok teori mengenai inflasi, masing-masing menyoroti tentang aspek-aspek tertentu dari proses inflasi dan masing-masing bukan teori inflasi yang lengkap yang mencakup semua aspek penting dari proses kenaikan harga itu. Ketiga teori tersebut adalah Teori Kuantitas, Teori Keynes dan Teori Struktural (Boediono, 2000:160).

4.2.1 Teori Kuantitas

Teori ini menjelaskan bahwa inflasi hanya bisa terjadi kalau ada penambahan volume uang yang beredar. Penambahan jumlah uang ibarat

“bahan bakar” bagi api inflasi, apabila jumlah uang tidak bertambah maka

commit to user 27 a. Keadaan pertama yaitu bila masyarakat tidak atau belum mengharapkan harga-harga untuk naik pada bulan-bulan mendatang. Peredaran uang yang ada dalam masyarakat tidak digunakan untuk membeli barang, melainkan untuk menambah likuiditasnya. Ini berarti tidak akan ada kenaikan permintaan, sehingga tidak ada kenaikan harga barang, kalaupun ada sangatlah kecil. Keadaan ini biasanya dijumpai pada waktu inflasi masih baru dan masyarakat belum menyadarinya.

b. Keadaan kedua adalah keadaan dimana masyarakat mulai sadar bahwa inflasi dan orang-orang mengharapkan kenaikan harga. Penambahan jumlah uang yang beredar mulai dimanfaatkan masyarakat untuk membeli barang-barang bukan lagi untuk menambah uang kasnya. Hal ini dilakukan karena masyarakat berusaha untuk menghindari kerugian yang timbul seandainya mereka memegang uang kas, karena uang semakin tidak berharga. Hal ini berarti adanya permintaan akan barang-barang dan harga barang-barangpun mulai naik.

commit to user 28 misalnya 20% akan mengakibatkan kenaikan harga-harga lebih besar dari 20%.

4.2.2 Teori Keynes

Menurut teori ini, inflasi terjadi karena masyarakat ingin hidup di luar kemampuan ekonominya. Proses inflasi menurut pandangan ini, tidak lain adalah proses perebutan bagian rejeki diantara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar daripada yang biasa disediakan oleh masyarakat tersebut. Proses perebutan ini kemudian diterjemahkan menjadi keadaan dimana permintaan masyarakat terhadap barang-barang selalu melebihi jumlah barang-barang yang tersedia (inflanationary gap). Akibat permintaan tersebut melebihi barang yang tersedia, maka harga-harga akan naik. Adanya kenaikan harga-harga tersebut berarti bahwa sebagian rencana pembelian barang-barang dari kelompok tersebut tidak terpenuhi. Pada periode selanjutnya kelompok tersebut akan berusaha memperoleh dana yang lebih besar lagi (dari pencetakan uang baru atau kredit bank dari bank yang lebih besar atau dari kenaikan gaji yang lebih besar). Proses inflasi akan terus berlangsung selama jumlah permintaan efektif dari semua golongan masyarakat melebihi jumlah output yang dihasilkan oleh masyarakat.

4.2.3 Teori Struktural

commit to user 29 berkembang, karena inflasi dikaitkan dengan faktor-faktor struktural dari perekonomian (yang menurut definisi, faktor-faktor ini hanya berubah secara gradual dan dalam jangka panjang). Menurut teori ini, ada 2 ketegaran utama dalam perekonomian negara-negara sedang berkembang yang bisa menimbulkan inflasi.

a. Tidak elastisnya penerimaan ekspor, yaitu nilai ekspor yang tumbuh secara lamban dibandingkan dengan pertumbuhan sektor-sektor lain. Kelambanan ini disebabkan karena harga barang-barang ekspor negara tersebut di pasar dunia makin tidak menguntungkan atau sering disebut dengan istilah dasar penukaran (term of trade) yang semakin memburuk. Kelambatan juga dapat dikarenakan supply atau produksi barang-barang ekspor yang tidak responsif terhadap kenaikan harga. Kelambanan pertumbuhan ekspor ini berarti kelambanan kemampuan untuk mengimpor barang-barang yang dibutuhkan. Akibatnya negara tersebut harus memproduksi sendiri barang tersebut walaupun ongkos produksi lebih tinggi, sehingga semakin banyak harga barang naik. Hal ini mengakibatkan terjadinya inflasi.

commit to user 30 yang berarti pula kenaikan harga barang-barang tersebut. Ketika harga barang-barang naik, merekapun kembali meminta kenaikan gaji. Proses ini berlangsung terus menerus dan tidak dapat berhenti. Kedua faktor ini saling berkaitan, tidak dapat berdiri bahkan saling memperkuat antara satu dengan yang lain. Dalam teori ini menekankan 3 hal, yaitu :

1. Teori ini menerangkan proses inflasi jangka panjang di negara-negara sedang berkembang.

2. Adanya asumsi bahwa jumlah uang beredar bertambah dan secara pasif mengikuti dan menampung kenaikan harga-harga tersebut. Dengan kata lain, proses inflasi tersebut berlangsung selama jumlah uang beredar bertambah terus.

3. Tidak sepenuhnya faktor-faktor struktural tersebut alami, seringkali disebabkan oleh kebijakan moneter atau pemerintah itu sendiri.

4.3 Inflasi dapat digolongkan ke dalam tiga macam penggolongan

Berdasarkan asal-usulnya inflasi dapat dibedakan menjadi inflasi yang berasal dari dalam negeri (domestic inflation) dan inflasi yang berasal dari luar negeri (Imported inflation), inflasi yang berasal dari dalam negeri adalah inflasi yang sumber penyebabnya berasal dari keadaan perekonomian dalam negeri sendiri.

commit to user 31 di luar negeri, sehingga akan mempengaruhi barang-barang yang di impor maupun yang di ekspor, dimana kenaikan barang impor akan mempengaruhi :

a. Secara langsung kenaikan inflasi indeks-indeks biaya hidup karena barang-barang yang tercakup didalamnya berasal dari barang-barang impor.

b. Secara tidak langsung kenaikan indeks harga melalui kenaikan biaya produksi dari berbagai barang yang menggunakanan bahan mentah atau mesin-mesin yang di impor (cost inflation).

c. Secara tidak langsung kenaikan harga didalam negeri karena kemungkinan kenaikan pengeluaran pemerintah/swasta berusaha mengimbangi kenaikan impor tersebut (demand inflation).

4.3.1 Inflasi berdasarkan intensitas/sifatnya

Laju inflasi antara negara satu dengan negara lainnya atau dalam satu Negara untuk kurun waktu yang berbeda terdapat laju inflasi yang berbeda-beda pula, sesuai dengan laju atau tingkat dan lamanya penularan harga-harga. Sebutan yang berbeda-beda dipakai bersama-sama dengan kata inflasi untuk menunjukkan sifatnya, untuk membedakan berapa perkembangannya atas dasar besarnya laju inflasi, dapat dibedakan kedalam tiga kategori yaitu : (Nopirin, 1987 :27).

commit to user 32 berjalan secara lambat dengan prosentase yang kecil dalam jangka waktu yang relatif lama.

b. Galloping inflation, adalah inflasi menengah yang ditandai dengan kenaikan harga yang cukup besar dan kadang-kadang berjalan dalam waktu yang relatif pendek serta memiliki akselerasi, artinya harga-harga minggu/bulan ini lebih tinggi dari minggu/bulan lalu dan seterusnya.

c. Hyper inflation, adalah kondisi inflasi yang paling parah akibatnya terhadap perekonomian, harga-harga naik sampai lima atau enam kali. Hyper inflation merupakan hal yang sering terjadi akibat tindakan pemerintah untuk menutup defisit anggarang belanja dengan jalan mencetak uang baru, sehingga jumlah uang beredar dimasyarakat tinggi dan mengakibatkan laju inflasi bertambah tinggi.

Ada berbagai cara untuk menggolongkan macam inflasi, penggolongan pertama didasarkan “parah” tidaknya inflasi, disini kita bedakan beberapa macam inflasi (Boediono,1985:161-172).

commit to user 33 4.3.2 Inflasi berdasarkan sebab awalnya

Sebelum kebijaksanaan untuk mengatasi inflasi diambil, terlebih dahulu diketahui faktor-faktor yang menyebabkan inflasi. Menurut teori kuntitas, sebab utama timbulnya inflasi adalah adanya kelebihan permintaan. Penggolongan kedua adalah atas dasar sebab musabab awal dari inflasi. Atas dasar ini kita bedakan 2 macam inflasi :

1. Demand-Pull Inflation

Inflasi jenis ini disebabkan adanya ketidakseimbangan antara pertumbuhan permintaan dan penawaran barang dalam perekonomian. Biasanya demand-pull inflation terjadi pada negara dengan tingkat pengangguran yang tinggi maupun negara dengan kesempatan kerja penuh sudah tercapai.

2. Cost-Push Inflation

commit to user 34 3. Imported Inflation

Sumber dari masalah inflasi jenis ini adalah masalah ekonomi yang terjadi di luar negeri, misalnya kenaikan harga minyak dunia yang dapat meningkatkan biaya produksi dan pada akhirnya akan menaikkan harga- harga produk.

4.3.3 Akibat-akibat/efek dari inflasi

Akibat atau efek dari terjadinya inflasi bagi ekonomi adalah (Nopirin, 1987:32)

1. Efek terdapat pendapatan (Equity Effect)

Efek inflasi terhadap pendapatan sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi. Pihak-pihak yang dirugikan dengan adanya inflasi :

a. Seseorang yang memperoleh pendapatan tetap.

b. Seseorang yang menumpukkan kekayaan dalam bentuk uang kas.

c. Seseorang yang memberikan pinjaman uang dengan bunga lebih rendah dari laju inflasi.

2. Efek terhadap output (Output Effect)

Inflasi yang mengakibatkan perubahan pada alokasi faktor produksi melalui:

a. Kenaikan output

commit to user 35 pengusaha untuk meningkatkan produksinya, dan akibatnya harga barang tidak melonjak tinggi.

b. Penurunan output

Apabila inflasi mengalami kanaikan dan cenderung kearah hiperinflasi maka kondisi perekonomian akan mengalami kelesuhan karena harga barang cenderung naik sehingga terjadi penurunan permintaan yang pada akhinya membawa dampak bagi produsen dalam pengurangan jumlah produksinya.

3. Efek terhadap efisiensi (Efficiency Effect)

Inflasi dapat membawa efek bagi perubahan alokasi faktor-faktor produksi. Perubahan dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang tertentu. Beberapa ahli berpendapat bahwa dengan adanya inflasi dapat mengakibatkan alokasi faktor produksi menjadi tidak efisien. Secara garis besar inflasi adalah perubahan dalam pola distribusi kekayaan dan pendapatan. Ada efek inflasi yang kurang nyata yaitu bahwa umumnya orang-orang yang memegang asset liquid seperti uang tunai dan deposito akan rugi karena penurunan daya beli asset tersebut. Sedangkan orang yang mempunyai asset fisik seperti tanah akan menerima manfaat.

commit to user 36 kecil lebih baik daripada deflasi. Kesimpulan ini diperoleh dari beberapa faktor. Pertama, untuk mencapai laju inflasi sama dengan nol atau negatif, permintaan agregat harus dikurangi sampai sistemnya mengalami pengangguran, atau untuk mencapai tingkat kegiatan ekonomi yang sesuai dengan pekerjaan penuh (full employment). Kita mengalami inflasi karena sumber-sumber yang harus dipakai dengan tenaga kerja, akan cenderung lebih sedikit.

4.4 Cara mengatasi inflasi

Untuk mengatasi inflasi yang terjadi, terlebih dahulu kita harus mengetahui penyebabnya. Dengan mendeteksi setiap penyebab terjadinya inflasi, maka kita akan dapat menentukan tindakan yang tepat dalam mengatasinya. Tindakan-tindakan tersebut adalah (Nopirin, 1987:35)

1. Kebijakan Output

Kenaikan output akan dapat memperkecil inflasi. Kenaikan jumlah output dapat dicapai misalnya dengan kebijakan penurunan bea masuk sehingga impor barang cenderung meningkat. Bertambahnya jumlah barang di dalam negeri cenderung akan menurunkan harga sehingga akan memperkecil terjadinya inflasi.

2. Kebijakan Harga Indeks

commit to user 37 3. Kebijakan Moneter

Timbulnya inflasi diakibatkan jumlah uang yang beredar lebih banyak daripada kebutuhan, sehingga dengan kebijakan moneter dapat diupayakan. 4. Kebijakan ini dilakukan dengan cara mengatur pengeluaran secara seimbang. Pengeluaran diasumsikan dengan penerimaan sehingga tidak terjadi defisit pada anggaran belanja negara yang dapat menjadi sumber terjadinya inflasi. Hal ini dapat disebut dengan anggaran berimbang.

4.5 Hubungan Inflasi dengan Simpanan Deposito

Dalam beberapa teori memprediksi bahwa semakin besar uncertainty atau ketidakpastian dapat meningkatkan simpanan. Di dalam literatur empiris mengenai simpanan dan pertumbuhan, yang populer digunakan sebagai proxy akan ketidakpastian makro ekonomi adalah inflasi. Inflasi sebagai determinan lain simpanan yang potensial, merupakan parameter atas instabilitas perekonomian (Loayza et. Al., 2000).

commit to user 38 5. Konsumsi

Konsumsi adalah pembelanjaan atas barang-barang dan jasa-jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan dari orang yang melakukan pembelanjaan tersebut. Pembelanjaan masyarakat atas makanan, pakaian, dan barang-barang kebutuhan mereka yang lain digolongkan pembelanjaan atau konsumsi. Barang-barang yang diproduksi untuk digunakan oleh masyarakat untuk memenuhi kebutuhannya disebut barang konsumsi.

Fungsi konsumsi adalah suatu kurva yang menggambarkan sifat hubungan di antara tingkat konsumsi rumah tangga dalam perekonomian dengan pendapatan nasional perekonomian tersebut. Fungsi konsumsi dapat dinyatakan dalam persamaan:

Fungsi Konsumsi ialah :

C = a + by

Dimana a adalah konsumsi rumah tangga ketika pendapatan nasional adalah 0, b kecondongan konsumsi marginal, C adalah tingkat konsumsi dan y adalah tingkat pendapatan nasional.

commit to user 39 dapat dinyatakan sebagai MPC (berasal dari istilah Marginal Propensity to Consume), dapat didefinisikan sebagai perbandingan di antara pertambahan konsumsi yang dilakukan dengan pertambahan pendapatan yang diperoleh. Kecondongan menabung rata-rata dinyatakan dengan APS (Average Propensity to Save), menunjukkan perbandingan di antara tabungan dengan pendapatan.

5.1 Teori Konsumsi

5.1.1 Teori Daur Hidup

Fungsi konsumsi didasarkan atas gagasan sederhana bahwa perilaku konsumsi individu dalam suatu periode tertentu adalah berhubungan dengan pendapatan mereka dalam satu periode-periode yang panjang dengan tujuan mengalokasikan konsumsi mereka dengan cara yang mungkin paling baik semasa hidup mereka. (Dornbush 1986:1999).

commit to user 40 5.1.2 Teori Konsumsi John Maynard Keynes

Keynes menduga bahwa kecenderungan mengkonsumsi marginal (Marginal Propensity to Consume) jumlah yang dikonsumsi dari setiap dollar tambahan antara nol dan satu. Ia menulis bahwa hukum psikolog fundamental, adalah bahwa manusia sudah pasti secara alamiah dan berdasarkan rata-rata, untuk meningkatkan konsumsi ketika pendapatan mereka naik tetapi tidak sebanyak pendapatan mereka. Artinya, ketika orang-orang menerima dollar lebih ia mengkonsumsi sebagian dan menabung sebagian. (Mankiw 2007:447)

Keynes menyatakan bahwa rasio konsumen terhadap pedapatan akan menurun ketika pendapatan naik karena tabungan adalah kemewahan. Orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang orang miskin.

5.1.3 Irving Fisher teori antar waktu

commit to user 41 batas anggaran waktu (interporal budget constrain), yang mengukur sumber daya total tersedia untuk konsumsi hari ini dan masa depan. (Mankiw 2007:451)

5.2 Hubungan Konsumsi dengan Simpanan Deposito

Dalam teorinya hukum fsikologi fundamental Keynes mengatakan manusia sudah pasti secara alamiah dan berdasarkan rata-rata, untuk meningkatkan konsumsi pada saat pendapatan naik, tetapi tidak banyak kenaikan pendapatan

mereka. “Artinya, ketika orang-orang menerima dollar lebih, ia bisanya

mengkonsumsi sebagian dan menabung sebagian”. (Mankiw, 2007:447)

Keynes juga mengatakan bahwa rasio konsumsi terhadap pendapatan, yang disebut kecenderungan mengkonsumsi rata-rata (average propensity to consume) , turun ketika pendapatan naik. Ia percaya bahwa tabungan adalah kemewahan, sehingga ia menduga orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang orang miskin.

commit to user 42 B. Penilitian Terdahulu

Shigeyuki Abe (1997) melekukan penelitian tentang simpanan domestic (domestic saving). Penelitian ini dilakukan terhadap enam negara Asia. Variabel bebas dalam penelitian ini adalah Produk Domestik Bruto, suku bunga deposito, pengharapan tingkat laju inflasi, dan pertumbuhan simpanan valuta asing. Kesimpulan dari penelitian Abe adalah bahwa suku bunga deposito dan produk domestic bruto mempunyai pengaruh positif terhadap simpanan domestic.

Penelitian Titik Sulastri (2002) dengan judul penelitian “Analisis faktor -faktor yang mempengaruhi dana perbankan tahun 1978-1999” dalam penelitian ini menggunakan metode kuadarat terkecil biasa disebut OLS. Variabel yang digunakan adalah PDB, JUB, tingkat suku bunga dan IHK. Dari penelitian ini disimpulkan ada dua variabel yang berpengaruh signifikan terhadap dana perbankan yaitu PDB dan suku bunga.

Peneliti lain Kusdianto (1994) melakukan penelitian tentang pengaruh beberapa faktor terhadap dana deposito dan kredit bank-bank umum devisa di Indonesia, sebelum dan sesudah pakto 1988. Dalam penelitian ini digunakan variabel bebas suku bunga deposito, biaya promosi, dan total aktiva mempunyai pengaruh positif dan signifikan terhadap jumlah deposito bank, baik sebelum maupun sesudah pakto 1988.

Peneliti Tuti (2006) meneliti tentang “Analisis permintaan deposito

commit to user 43 adalah tingkat inflasi, nilai tukar rupiah terhadap dollar Amerika, suku bunga deposito dalam negeri. Alat analisis yang digunakan adalah PAM. Dari penelitian ini disimpulkan bahwa ada dua variabel yang berpengaruh secara signifikan terhadap deposito berjangka dalam negeri bank umum di Indonesia, yaitu tingkat inflasi dan nilai tukar Rupiah terhadap Dollar Amerika.

C. Kerangka Pemikiran

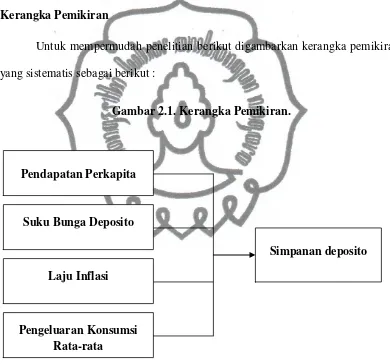

Untuk mempermudah penelitian berikut digambarkan kerangka pemikiran yang sistematis sebagai berikut :

Gambar 2.1. Kerangka Pemikiran.

Dari gambar tersebut, dapat dilihat bahwa simpanan deposito oleh bank umum di Kota Surakarta, pertama-tama akan sangat tergantung pada pendapatan perkapita, karena makin besar pendapatan masyarakat makin besar pula

Suku Bunga Deposito

Pengeluaran Konsumsi Rata-rata

Pendapatan Perkapita

Laju Inflasi

commit to user 44 kesempatan pendapatanya untuk disimpan. Karena menurut Keynes, tidak semua pendapatan yang diterima seseorang akan digunakan untuk konsumsi, melainkan sebagian akan disimpan sebagai simpanan.

Disamping itu sebelum masyarakat memutuskan untuk mendepositokan dananya pada lembaga perbankan, ada beberapa faktor yang dipertimbangkan. Faktor-faktor tersebut adalah tingkat suku bunga deposito 3 bulan, tingkat inflasi dan kosumsi.

D. Hipotesis Penelitian

Hipotesis merupakan dugaan awal yang masih bersifat sementara yang akan dibuktikan kebenaranya setelah data empiris diperoleh. Dalam penelitian ini hipotesis yang diajukan untuk menjawab tujuan penelitian yang dinyatakan bahwa semua variabel berpengaruh terhadap simpanan deposito pada bank umum di Kota Surakarta yang kemudian dapat dikemukakan sebagai berikut :

1. Diduga bahwa pendapatan perkapita berpengaruh positif terhadap simpanan depoito pada bank umum di Surakarta.

2. Diduga bahwa suku bunga deposito berpengaruh positif terhadap simpanan deposito pada bank umum di Surakarta.

3. Diduga bahwa inflasi berpengaruh negatif terhadap simpanan deposito pada bank umum di Surakarta.

commit to user 45 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Arti Penelitian menurut Slametto (1992:99), penulisan diartikan sebagai

“Penerapan pendekatan ilmiah pada pengkajian suatu masalah. Penelitian adalah

suatu cara untuk memperoleh informasi yang bertanggung jawab yang tujuannya ialah untuk menemukan jawaban terhadap persoalan yang berarti melalui penerapan prosedur-prosedur ilmiah”. Dalam penelitian ini manganalisis faktor-faktor yang mempengaruhi simpanan deposito pada bank umum di Surakarta tahun 2003-2009.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari lembaga-lembaga atau instansi-instansi antara lain Bank Indonesia (BI) dan Badan Pusat Statistik (BPS) di Surakarta. Adapun data yang digunakan adalah :

a. Data simpanan deposito pada bank umum di Surakarta tahun 2003-2009. b. Data pendapatan perkapita di Surakarta tahun 2003-2009.

c. Data suku bunga deposito 3 bulan di Surakarta tahun 2003-2009. d. Data inflasi di Surakarta tahun 2003-2009.

commit to user 46 C. Teknik Pengumpulan Data

1. Studi pustaka

Yaitu pengumpulan data empirik dan teori yang ada hubungannya dengan masalah yang akan diteliti. Studi pustaka merupakan teknik pengumpulan data melalui teks-teks tertulis maupun soft-copy edition, seperti buku, ebook, artikel-artikel dalam majalah, surat kabar, buletin, jurnal laporan atau arsip organisasi, makalah, publikasi pemerintah, dan lain-lain. Bahan pustaka yang berupa soft-copy edition biasanya diperoleh dari sumber-sumber internet yang dapat diakses secara online. Teknik pengumpulan data yang dipergunakan adalah pencatatan langsung berupa data time series dari tahun 2003-2009.

D. Definisi Operasional Variabel

1. dependent variabel / variabel terikat

Sebagai dependent variabel dalam penelitian ini adalah simpanan deposito. Simpanan deposito adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan dapat dipilih sesuai kebutuhan yaitu 1, 3, 6, dan 12 bulan.

2. Independent variabel / Variabel Bebas

commit to user 47 b. Suku Bunga Deposito adalah tingkat keuntungan minimum yang disyaratkan permodalan atau tingkat keuntungan yang diharapkan pemodal dan investasi dalam bentuk simpanan deposito. Tingkat bunga yang digunakan dalam penelitian ini adalah tingkat bunga deposito 3 bulan yang berlaku pada bank umum di Surakarta.

c. Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh beberapa faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihannya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang.

d. Konsumsi adalah pembelanjaan atas barang-barang dan jasa-jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan dari orang yang melakukan pembelanjaan tersebut. Data yang digunakan adalah konsumsi rata-rata masyarakat di Surakarta.

E. Teknik Analisis Data

1. Analisis Regresi Linier Berganda

Di dalam penelitian ini akan digunakan regresi linier berganda. Untuk menganalisis faktor-faktor yang mempengaruhi simpanan deposito pada bank umum di Surakarta Tahun 2003-2009 digunakan model regresi linier berganda dan dapat dirumuskan :

commit to user 48 dimana :

DB = Simpanan Deposito Pada Bank Umum Di Surakarta

INCP = Pendapatan Perkapita Di Surakarta

SBD = Suku Bunga Deposito 3 bulan Pada Bank Umum Di Surakarta INF = Inflasi Di Surakarta

CONS = Konsumsi rata-rata Masyarakat Di Surakarta

β0 = Konstanta

β1,β2,β3,β4 = Variabel yang dicari untuk mencari elastisitas hasil terhadap

variabel INCP, SBD, INF, CONS.

2. Uji Statistik

commit to user 49 a. Uji t

Uji t merupakan bentuk pengujian koefisien regresi secara individual atau sendiri-sendiri. Dimana tujuan dari dilakukannya pengujian ini adalah untuk mengetahui seberapa besar pengaruh masing-masing variabel bebas atau independen dalam mempengaruhi perubahan variabel tidak bebas atau dependen, dalam melakukan pengujian diasumsikan variabel bebas lainnya dalam keadaan tetap atau konstan. Pada pengujian kali ini digunakan derajat keyakinan 95 persen, sehingga nilai untuk derajat signifikansi atau

α = 5 persen. Untuk melakukan uji t ini ada beberapa tahap yang akan

dilakukan antara lain:

1) Tahap pertama yaitu menentukan hipotesis:

Ho: β1 = 0

Hipotesis diatas menyatakan bahwa parameter (β1) sama dengan nol artinya bahwa variabel bebas atau independent tidak berpengaruh secara signifikan terhadap variabel tidak bebas atau dependen.

Ha: β1 ≠ 0

Hipotesis diatas menyatakan bahwa parameter (β1) tidak sama dengan

commit to user 50 2) Tahap kedua yaitu mencari nilai t tabel, berdasarkan rumus t tabel

sebagai berikut:

Nilai t tabel = t 2; N – K ... (3.2)

Keterangan:

α = Derajat signifikansi

N = Jumlah sampel atau observasi

K = Jumlah parameter termasuk konstanta

3) Tahap ketiga yaitu mencari nilai t hitung, berdasarkan rumus sebagai berikut:

Nilai t hitung =

) ( 1

1

Se ... (3.3)

Keterangan:

β1 = Koefisien regresi

Se(β1) = Standard error koefisien regresi