UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISA SUMBER DAN PENGGUNAAN DANA

PT. PLN (PERSERO) RANTING MEDAN DENAI

TUGAS AKHIR

Diajukan Olah :

APRINA R. BR. TOBING 062101165

KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Tuhan Yesus Kristus atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan tugas akhir ini, yang merupakan salah satu persyaratan memperoleh gelar Ahli Madya pada Fakultas Ekonomi Universitas Sumatera Utara.

Tugas akhir ini berjudul “Analisa Sumber dan Penggunaan Dana Pada PT. PLN (Persero) Ranting Medan Denai”. Dalam penulisan tugas akhir ini, penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan masih terdapat kekurangan-kekurangan dikarenakan keterbatasan yang penulis miliki. Untuk itu dengan segala kerendahan hati penulis menerima segala saran dan kritik yang membangun guna pengembangan ilmu pengetahuan di masa yang akan datang.

Dalam kesempatan ini, tidak lupa penulis mengucapkan tarimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, MS selaku Ketua Jurusan Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Syafrizal Helmi S. SE, Msi selaku Sekretaris Jurusan Program

4. Seluruh staff pengajar dan pegawai pada Facultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Nurhayati Siregar, M.Si selaku Dosen Wali penulis.

6. Seluruh staff dan karyawan pada PT. PLN (Persero) Ranting Medan Denai.

7. Ibu Dra. Fepti Aniar selaku Ka. Sub. Bagian Akademik Fakultas Ekonomi Universitas Sumatera Utara.

8. Kedua orang tua saya yang tercinta, T.L. Tobing dan R. Panjaitan yang telah mendidik saya dengan penuh perhatian dan doa yang tiada putusnya sehingga membuat saya semangat dalam setiap aktivitas dan dalam menyelesaikan tugas akhir ini.

9. Buat kakak dan abangku tercinta, Evarida, SP; Emmy Melista, SP; Drg. Netty Elida; Doddy Parulian.

10.Buat sahabatku Debby, Rosmaida, Rosalyna, Hasina. Dan teman-teman di Group C Keuangan 2006.

11.Buat teman dekatku Michael Lumban Toruan, Amd

Akhirnya penulis mengharapkan semoga tugas akhir ini berguna bagi semua pihak. Dan semoga Tuhan membalas kebaikan semua pihak yang telah membantu penulis menyelesaikan tugas akhir ini.

Medan, 19 Juni 2009 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ………..i

DAFTAR ISI ………iii

DAFTAR TABEL ………....iv

DAFTAR GAMBAR ………....v

BAB I PENDAHULUAN A. Latar Belakang ………...……….1

B. Perumusan Masalah ……….………...5

C. Tujuan Penelitia.………..5

D. Manfaat Penelitian ………..………6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ………..………7

B. Jenis Usaha / Kegiatan ………..……….10

C. Struktur Organisasi ………....13

D. Uraian Tugas ……….….15

E. Kinerja Usaha Terkini ………....18

F. Rencana Kegiatan Perusahaan ………..…….19

BAB III PEMBAHASAN ………...22

BAB IV KESIMPULAN DAN SARAN ………...39

A. Kesimpulan ………....39

DAFTAR TABEL

Halaman Tabel 3.1 Laporan Sumber Dan Penggunaan Dana Modal Kerja

Tahun 2008 ………24 Tabel 3.2 Laporan Perincian Perubahan Modal Kerja Tahun 2007 dan

Tahun 2008.……...26 Tabel 3.3 Neraca Perbandingan Tahun 2007 dan

Tahun 2008 ………36 Tabel 3.4 Laporan Laba Rugi Tahun 2007 dan

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan akan selalu berusaha menerapkan sistem pengolahan data yang baik dan menyajikan laporan keuangannya dalam bentuk yang lengkap dan sistematis. Penyajian laporan keuangan ini dimaksudkan untuk memberikan informasi mengenai data-data keuangan dari suatu organisasi atau perusahaan yang akan dipergunakan oleh pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan.

Setiap perusahaan selalu menyajikan laporan keuangan, baik secara triwulan, semester dan tahunan yang dapat menunjukkan kemajuan atau kemunduran suatu perusahaan. Adapun tujuan laporan keuangan tersebut adalah untuk memberikan informasi tentang kondisi keuangan dari hasil operasi perusahaan. Informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi pihak-pihak yang berkepentingan, baik pihak intern maupun pihak ekstern perusahaan. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangannya adalah para pemilik perusahaan, manajer perusahaan, para kreditur dan bankir, para investor, pemerintah, buruh dan pihak-pihak lain.

perusahaan mampu menyediakan dana untuk kegiatan operasional dan sejauh mana perusahaan mempu mengelola dana tersebut. Laporan ini disebut juga dengan Laporan Sumber dan Penggunaan Dana.

Pemahaman mengenai sumber dan penggunaan dana sangat diperlukan, agar kita bisa mengelola keuangan dengan benar, dan tidak terjadi missmatch antara sumber dan penggunaan dana. Pemahaman tentang sumber dan penggunaan dana ini diperlukan bagi pimpinan perusahaan, atau orang yang bertanggung jawab di bidang keuangan. Apabila kita melihat sebuah laporan keuangan, selain menilai perkembangan laporan keuangan tersebut, serta melihat angka ratio-ratio keuangan perusahaan, maka kita juga perlu melihat apakah dana yang ditanam dalam perusahaan tersebut telah digunakan sesuai dengan tujuannya.

Dana merupakan sumber ekonomis yang sangat penting untuk menjalankan kegiatan perusahaan. Bagi perusahaan, pemenuhan kebutuhan dana berbeda-beda, misalnya ada perusahaan yang memenuhi kebutuhan dananya sendiri (individual) dan cara pemenuhan kebutuhan dana sebagai satu kesatuan atau menyeluruh (sistem pembelanjaan total). Sistem pemenuhan kebutuhan dana secara individual berdasarkan perputarannya dan waktu keterikatan dana pada masing-masing aktiva secara individual, sistem ini menggunakan prinsip, bahwa kebutuhan dana untuk setiap aktiva harus dibiayai dengan dana sendiri yang sesuai dengan jumlah dan lamanya kebutuhan tersebut.

kerja), serta telah tertanam dalam aktiva lancar, serta tidak digunakan untuk kepentingan investasi. Untuk menganalisis sumber dan pengunaan dana, sebelumnya harus dipahami apa yang termasuk dalam sumber dana, dan apa yang termasuk dalam kategori penggunaan dana. Di bawah ini disampaikan pos-pos sumber dan penggunaan dana berdasarkan konsep Net Working Capital (NWC). Menurut konsep ini, kita melihat perubahan-perubahan yang ada pada laporan keuangan di luar aktiva lancar dan hutang jangka pendek (NWC = Aktiva Lancar – Hutang Jangka Pendek).

Menurut Helfert (1996 : 47) menyatakan bahwa penggunaan dana yang utama adalah (1) penurunan hutang jangka panjang, yang menunjukkan sasaran dari proses restrukturisasi, (2) penurunan bersih laba ditahan, yang timbul dari kombinasi beban restrukturisasi dan perubahan akuntansi yang diusulkan untuk tunjangan karyawan di masa depan, (3) penurunan hutang jangka pendek, dan (4) penurunan pajak penghasilan yang ditangguhkan.

Sumber dana bersih yang utama adalah (1) kenaikan kewajiban jangka panjang, (2) penurunan piutang dan persediaan, dan (3) kenaikan beban akrual serta hutang pajak penghasilan. Periode penyusutan dan amortisasi – yang kita harapkan menjadi sumber dana utama – sejauh ini tercakup dalam keseluruhan perubahan akumulasi penyisihan yang ditunjukkan pad neraca.

Dari mana kita mengetahui jika terjadi penggunaan dana yang tidak wajar? Jika terjadi selisih antara sumber dana dan pengunaan dana, dimana pengunaan dana lebih besar dibanding sumber dana. Hal ini perlu diteliti lebih lanjut, apakah pengunaan tadi telah mendapat persetujuan RUPS atau Direktur Keuangan yang berwenang. Pada perusahaan keluarga, hal seperti ini sering terjadi, yang menunjukkan bahwa masih tercampurnya administrasi keuangan perusahaan dengan keuangan keluarga.

Untuk mengetahui arus dana suatu perusahaan perlu adanya laporan sumber dan penggunaan dana dari perusahaan. Analisa sumber dan penggunaan dana juga sangat penting bagi manajer keuangan untuk mengetahui perkembangan dan efisiensi penggunaan dana. Sehingga apabila terjadi penyimpangan maka manajer keuangan mendapatkan kebijakan keuangan yang lebih efektif untuk periode selanjutnya. Dengan demikian melalui sumber dana yang ada dalam penggunaan dana yang lebih efisien dan dapat dicapai laba semaksimal mungkin bahkan untuk dapat memperluas jaringan perusahaan atau ekspansi.

Dari uraian diatas maka terlihat dengan jelas manfaat dari suatu laporan dan sumber dana baik bagi pihak intern perusahaan maupun bagi pihak ekstern. Untuk mengetahui lebih jauh tentang pentingnya analisa sumber dan pengunaan dana demi kelangsungan hidup suatu perusahaan, maka penulis tertarik untuk menulis tugas akhir yang berjudul “ANALISA SUMBER DAN PENGUNAAN DANA” untuk keperluan ini penulis mengadakan riset langsung ke PT.PLN (PERSERO) RANTING MEDAN.

B. Perumusan Masalah

Dalam menjalankan aktivitas suatu perusahaan akan selalu dihadapkan pada berbagai masalah baik itu yang datang dari dalam maupun dari luar perusahaan. Untuk menjalankan aktivitas perusahaan diperlukan sejumlah dana yang akan digunakan untuk membelanjai aktivitas dan kegiatannya. Maka yang menjadi permasalahan dalam penelitian ini dalah “Sejauh mana peranan sumber dana yang tersedia dalam membelanjai setiap aktivitas perusahaan?”

C. Tujuan Penelitian

a. Untuk mengetahui sumber dan penggunaan dana pada PT. PLN

b. Untuk mengetahui bagaimana kebijaksanaan manajerial dalam hal mengelola pengunaan dana oleh perusahaan.

D. Manfaat Penelitian

a. Bagi perusahaan, sebagai bahan pertimbangan dalam melakukan perencanaan dan kebijaksanaan dimasa yang akan datang sehingga diharapkan perusahaan dapat mengalami perkembangan yang baik.

b. Bagi penulis, sebagai tambahan pengetahuan mengenai sumber dan pengunaan dana pada suatu perusahaan.

BAB II

PROFIL PERUSAHAAN / INSTITUSI

A. Sejarah Ringkas

Setelah Proklamasi RI 17 agustus 1945, dikumandangkanlah Kesatuan Aksi Karyawan Perusahaan Listrik di seluruh penjuru tanah air untuk mengambil alih perusahaan listrik bekas milik swasta belanda dari tangan Jepang. Perusahaan Listrik yang sudah diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini Departemen Pekerjaan Umum. Untuk mengambil peristiwa ambil alih itu, maka dengan Penetapan Pemerintah No. 1 SD/45 ditetapkan tanggal 27 Oktober sebagai Hari Listrik. Sejarah memang membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan Presiden No. 163 yang memuat ketentuan Nasionalisasi Perusahaan milik swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat (2) UUD 1945.

Menteri No. 1/PRT/65 ditetapkan pembagian daerah kerja PLN menjadi 15 Kesatuan daerah Eksploitasi. Sumatera Utara tetap menjadi Eksploitasi I.

Dari Eksploitasi I Sampai Eksploitasi II

Sebagai tindak lanjut dari pembentukan PLN Ekploitasi I Sumatera Utara tersebut, maka dengan keputusan Direksi PLN No. KPTS 009/DIRPLN/66 tanggal 14 April 1966, PLN Eksploitasi I dibagi menjadi empat cabang dan satu sektor, yaitu Cabang Medan, Binjai, Sibolga, P.Siantar (Berkedudukan di Tebing Tinggi). PP No. 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusahaan Umum Listrik Negara dengan hak, wewenang dan tanggung jawab membangkitkan, menyalurkan dan mendistribusikan tenaga listrik ke seluruh Wilayah RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara diubah menjadi PLN Eksploitasi II Sumatera Utara.

Eksploitasi II Menjadi Wilayah II

Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi PLN Wilayah II Sumatera Utara.

Dari Perum menjadi Persero

perubahan status tersebut adalah untuk mengantisipasi kebutuhan listrik yang terus meningkat dewasa ini. Dimana pada abad 21 nanti, PLN tidak dapat tidak harus mampu menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur Internasional, dan harus mampu berswadaya tinggi, dengan manajemen yang berani transparan, terbuka, desentralisasi, profit center dan cost center. Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat dan mendorong perkembangan industri pada PJPT II yang tanggung jawabnya cukup besar dan berat, kerjasama dan hubungan yang harmonis dengan instansi dan lembaga yang terkait perlu dibina dan ditingkatkan terus.

Pemisahan Wilayah, Pembangkitan dan Penyaluran

(Persero) Wilayah II, maka fungsi – fungsi pembangkitan dan penyaluran yang sebelumnya dikelola PT PLN (Persero) Wilayah II berpisah tanggung jawab pengelolaanya ke PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PT PLN (Persero) Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

B. Jenis Usaha / Kegiatan

Perkembangan kelistrikan di Sumatera Utara yang terus mengalami pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik dan indikasi-indikasi pertumbuhan lainnya. Guna mengantisipasi pertumbuhan dan perkembangan kelistrikan di Sumatera Utara di masa yang akan datang serta sebagai upaya untuk meningkatkan kualitas layanan jasa kelistrikan, maka beraneka ragam usaha / kegiatan telah dilaksanakan oleh PT. PLN (Persero) Ranting Medan Denai yaitu :

1. Usaha / Kegiatan Penyediaan Tenaga Listrik

Pada usaha / kegiatan ini, penyediaan tenaga listrik, meliputi pembangkitan, penyaluran dan pendistribusiannya ke seluruh daerah di Indonesia dalam jumlah dan mutu yang memadai, berdasarkan kaidah bisnis yang sehat guna menjamin keberadaan dan pengembangannya dalam jangka panjang.

Pada usaha / kegiatan pengembangan listrik pedesaan, usaha / kegiatan yang pertama kali dilakukan perusahaan adalah kegiatan pemugaran sarana penyediaan dan pendistribusian tenaga listrik seperti pemasangan jaringan listrik, pendirian tiang tower, dan sebagainya. Usaha / kegiatan ini bertujuan supaya seluruh masyarakat pedesaan dapat memperoleh pasokan listrik sehingga dapat mendorong kegiatan ekonomi di pedesaan.

3. Usaha / Kegiatan Pemasaran Tenaga Listrik

Usaha / kegiatan yang dilakukan dalam pemasaran tenaga listrik yaitu : a. Mengelola kegiatan pemasaran seperti kegiatan promosi, penjualan

lampu hemat energi kepada konsumen, dan sebagainya. b. Menyusun rencana penjualan tenaga listrik.

Kegiatan ini bertujuan agar perusahaan dapat membandingkan besarnya jumlah listrik yang terjual dengan rencana penjualan yang telah ditetapkan sebelumnya, sehingga dapat diketahui besarnya kerugian ataupun keuntungan yang akan diperoleh perusahaan.

4. Usaha / Kegiatan Pemberian Pelayanan Gangguan Kepada Masyarakat PT. PLN (Persero) selalu berupaya untuk memberikan pelayanan

gangguan selama 24 jam kepada masyarakat, yang disebabkan terhentinya pendistribusian listrik ke lokasi akibat terjadinya kerusakan jaringan listrik tersebut.

5. Usaha / Kegiatan Pengawasan

usaha / kegiatan pengawasan yang dilakukan adalah usaha / kegiatan pengawasan yang dilakukan di dalam perusahaan yaitu pengawasan terhadap terjadinya pencurian tenaga listrik yang dilakukan oleh pelanggan-pelanggan yang nakal dengan memberikan sanksi kepada mereka.

6. Mengadakan Hubungan Kemitraan Dengan Usaha Kecil dan Koperasi Pada usaha / kegiatan ini perusahaan memberikan pembinaan langsung kepada mitra binaan oleh unit kerja perusahaan yang tersebar di seluruh Indonesia, dengan cara :

a. Petugas PT. PLN (Persero) setempat melakukan permohonan bantuan oleh mitra binaan dengan dievaluasi sesuai kaidah usaha yang layak dan sehat dikoordinasikan dengan Kanwil / Kandep koperasi dan pembinaan pengusaha kecil setempat serta instansi terkait.

b. PT. PLN (Persero) setempat melakukan pembinaan berupa pendidikan dan pelatihan sendiri atau Unit Jasa Diklat yang terdekat membantu pemasaran / promosi serta menyerahkan bantuan modal kerja dan investasi.

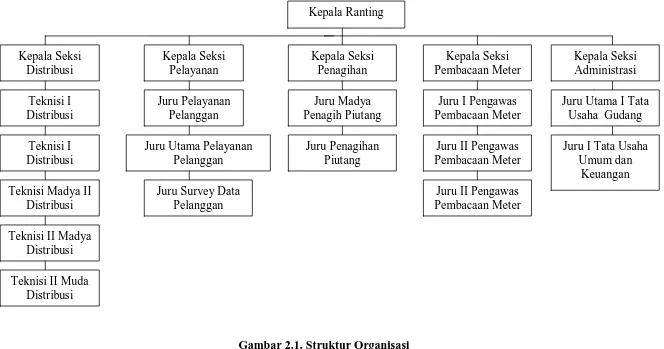

C. Struktur Organisasi

Struktur organisasi menggambarkan hubungan kerjasama antara orang-orang yang terdapat pada suatu badan dalam usaha pencapaian tujuan. Struktur organisasi yang dimiliki oleh PT. PLN (Persero) Ranting Medan Denai adalah struktur organisasi yang mencerminkan tanggung jawab dan wewenang di dalam perusahaan secara vertikal, karena masing-masing orang hanya menerima perintah dari satu orang atasan dan setiap bawahan hanya memberi pertanggungjawaban mengenai pelaksanaan tugasnya hanya kepada satu orang atasan.

Gambar 2.1. Struktur Organisasi PT. PLN (Persero) Ranting Medan Denai Sumber : PT. PLN (Persero) Ranting Medan Denai

Juru I Pengawas Pembacaan Meter

Teknisi I Distribusi

Juru Utama Pelayanan Pelanggan

Juru Penagihan Piutang

Juru II Pengawas Pembacaan Meter

Teknisi Madya II Distribusi

Juru Survey Data Pelanggan

Juru II Pengawas Pembacaan Meter

Teknisi II Madya Distribusi

D. Job Description

Job Desciption dari PT. PLN (Persero) Ranting Medan Denai adalah : 1. Kepala Ranting

Kepala Ranting mempunyai tugas, wewenang dan tanggung jawab sebagai berikut :

a. Menjaga nama baik PLN di wilayah kerjanya.

b. Memimpin, megurus dan mengelola ranting sesuai dengan tugas pokoknya dengan senantiasa berusaha meningkatkan daya guna dan hasil guna dari wilayah kerjanya.

c. Mewakili PLN dalam melaksanakan tindakan hukum di wilayah kerjanya.

d. Menjaga agar laporan keuangan di wilayah kerjanya tidak menimbulkan kualifikasi bagi auditor.

e. Melaksanakan kegiatan-kegiatan lainnya dengan pesetujuan Kepala Cabang dalam rangka mengembangkan sarana penyediaan listrik. 2. Seksi Distribusi

Seksi Distribusi mempunyai tugas, wewenang dan tanggung jawab sebagai berikut :

a. Melayani masyarakat yang mendapat kendala / gangguan masalah pemasukkan listrik ke rumah pelanggan.

b. Melaksanakan pengukuran dan pemerataan beban trafo.

c. Memberikan konfirmasi pemadaman dan pemberitahuan ke pelanggan.

d. Memberikan rekomendasi untuk proses penyambungan pasang baru pelanggan (PB) dan perubahan daya (PD).

e. Melaksanakan evaluasi / analisa penyebab gangguan. f. Mengatur dan melaksanakan pelayanan piket gangguan.

Pelaksanaan kegiatan di bagian distribusi, Kepala Seksi Distribusi dibantu oleh Teknisi I dan Teknisi II Distribusi, Teknisi Madya I dan Teknisi Madya II Distribusi serta Teknisi Muda Distribusi.

Seksi Pelayanan memiliki tugas, wewenang dan tanggung jawab sebagai berikut :

a. Melayani pemasangan baru dan perubahan daya yaitu mulai dari tarif rumah tangga dengan daya 50 V A.

b. Melayani masyarakat yang membutuhkan tenaga listrik berupa tarif rumah bisnis dan industri.

c. Perubahan daya untuk melayani masyarakat yang butuh penambahan daya atau mengurangi kelebihan daya sesuai dengan kebutuhan.

d. Melayani keluhan-keluhan pelanggan tentang selisih pembacaan KWH meter dan penggantian KWH meter.

e. Melaksanakan proses tagihan susulan peruntukan penertiban tenaga listrik (P2TL).

f. Membuat laporan ke cabang Medan yaitu laporan : - TUL 111 – 09 (Ikhtisar penjualan tenaga listrik)

- TUL 111 – 05 (Rekapitulasi pembuatan rekening listrik) - TUL 111 – 08 (Rekapitulasi pembuatan rekening listrik) - TUL 1 V – 04 (Laporan Piutang Pelanggan)

Pelaksanaan tugasnya di bidang pelayanan, Kepala Seksi Pelayanan dibantu oleh Juru Pelayanan Pelanggan, Juru Utama Pelayanan Pelanggan dan Juru Survey Data Pelanggan.

4. Seksi Pembacaan Meter

Seksi Pembacaan Meter memiliki tugas, wewenang dan tanggung jawab sebagai berikut :

a. Mempersiapkan kartu meter pelanggan dan pemberitahuan pembacaan meter.

b. Membuat jadwal baca sehingga menerima hasil baca meter harian.

c. Melaksanakan pengarahan dan pembinaan kepada petugas pembacaan meter (termasuk evaluasi pembacaan meter.

e. Melaksanakan pengecekan ulang stand KWH yang diragukan. f. Melayani keluhan pelanggan mengenai pembacaan meter yang

salah.

g. Melaksanakan pemeriksaan KWH macet secara visual.

h. Menerima daftar ganti meter (khususnya P2TL ganti meter macet dan lain-lain) dari pelayanan atau distribusi.

Pelaksanaan kegiatan di bagian Pembacaan Meter, Kepala Seksi Pembacaan Meter dibantu oleh Juru I Pengawas Pembacaan Meter, dan Juru II Pengawas Pembacaan Meter.

5. Seksi Penagihan

Seksi Penagihan memiliki tugas, wewenang dan tanggung jawab sebagai berikut :

a. Menerima dan mendistribusikan rekening baru ke loket-loket pembayaran.

b. Melaksanakan penjualan rekening listrik lancar dan tunggakan. c. Membuat laporan saldo tunggakan harian ikhtisar mutasi

rekening listrik.

d. Melaksanakan pengawasan surat perintah penyambungan kembali (buku pemantauan pemutusan).

e. Mencetak surat perintah penyambungan kembali dan pelaksanaan pemutusan rampung.

f. Membuat daftar status saldo per akhir bulan.

g. Melaksanakan penagihan rekening PEMDA dan non ABRI. h. Membuat laporan ikhtisar mutasi rekening listrik dan kartu

uang jaminan pelanggan.

i. Melaksanakan pengawasan harian ikhtisar laporan mutasi rekening listrik yang ada di tempat pembayaran dan daftar rekonsiliasi tunggakan rekening listrik per loket.

Seksi Administrasi memiliki tugas, wewenang dan tanggung jawab sebagai berikut :

a. Menyusun laporan keuangan

b. Menerima Setoran Pemasangan Baru (PB), Perubahan Daya (PD), rekening listrik dan P2TL.

c. Melaksanakan pembayaran gaji tenaga kerja.

d. Membukukan surat masuk dan surat keluar serta membuat balasan sesuai dengan kebutuhan pihak-pihak tertentu.

e. Melaksanakan rekonsiliasi rutin dengan seksi penagihan pelayanan. f. Membukukan penerimaan dan pengeluaran kas pendapatan biaya dan

bank operasi.

g. Menyusun laporan loket per tanggal 20 setiap bulannya. h. Melaksanakan pengolahan pemeliharaan kendaraan dinas.

E. Kinerja Usaha Terkini

Kinerja Usaha Terkini yang dilakukan oleh PT. PLN (Persero) Ranting Medan Denai yaitu :

1. Pelayanan Gangguan Listrik

Yang perlu diketahui dan dipahami oleh masyarakat luas, terjadinya pemadaman bukan karena kemauan PLN atau disengaja untuk dipadamkan. Sebab setiap terjadi pemadaman berarti kerugian rupaiah bagi PLN. Karena itu., PLN selalu berupaya untuk meningkatkan kemampuan dalam menanggulangi setiap gangguan listrik yang terjadi. 2. Penyambungan Sementara

Dalam hal pelanggan sementara membutuhkan daya tersambung yang lebih besar dari daya kontraknya, PT. PLN (Persero) menawarkan tarif listrik U-4. Inilah golongan tarif dengan sambungan tengangan rendah, yang diperuntukkan keperluan sambungan sementara.

3. Pembayaran Rekening Listrik secara Online Medan Metropolis

F. Rencana Kinerja

Rencana Kinerja yang dilakukan oleh PT. PLN (Persero) Ranting Medan Denai yaitu :

1. Merevisi Rencana Kerja dan Anggaran Perusahaan (RKAP) 2008. Revisi terkait besaran subsidi, asumsi harga minyak dan nilai tukar rupiah. Melakukan revisi terhadap beberapa asumsi RKAP, PLN akan tetap menerapkan tarif insentif dan disinsentif.

2. Mengganti susunan dan organisasi direksi PLN yang akan mempengaruhi kebijakan listrik insentif dan disinsentif.

3. Mengurangi ketergantungan pada bahan bakar minyak dan mempercepat pembangunan proyek 10.000 megawatt (MW).

BAB III PEMBAHASAN

Laporan sumber – sumber dan penggunaan dana memberikan satu ikhtisar tentang asal-usul sumber dana yang tersedia pada suatu periode tertentu dan juga mengikhtisarkan tentang tujuan-tujuan pengunaan dana tersebut. Sumber-sumber dana merupakan pos-pos yang menurunkan jumlah uang kas.

Menurut Syamsudin (1997:135) menyatakan bahwa klasifikasi dari sumber-sumber dan penggunaan dana adalah sebagai berikut :

Yang termasuk dalam Sumber-sumber Dana pada PT. PLN, yaitu : 1. Penurunan jumlah aktiva

2. Peningkatan jumlah hutang 3. Keuntungan sesudah pajak

4. Depresiasi dan beban-beban yang tidak menimbulkan pengeluaran uang kas 5. Penjualan saham-saham

Sedangkan yang termasuk dalam Penggunaan Dana pada PT. PLN, yaitu : 1. Peningkatan jumlah aktiva

2. Penurunan jumlah hutang 3. Kerugian atau Net Lose

Namun istilah dana pada umumnya bisa diartikan dengan salah satu kedua pengertian dibawah ini, yaitu :

1. Dana dalam artian kas

2. Dana dalam artian modal kerja

Kedua hal ini merupakan hal yang sangat penting bagi perusahaan agar dapat beroperasi secara efektif.

1. Dana Dalam Artian Modal Kerja Pada PT. PLN

Masalah modal kerja erat hubungannya dengan kegiatan operasi perusahaan zaherí-hari. Modal kerja ini terutama dibutuhkan sekali dalam seasonal busines untuk memberi jaminan bagi rekening-rekening dan hutang-hutang yang akan segera jatuh tempo, yang juga menunjukkan tingkat keamanan (margin of safety) pada kreditur terutama kredit jangka pendek. Adanya modal kerja yang cukup, sangat penting bagi suatu perusahaan untuk beroperasi dengan seekonomis mungkin sehingga perusahaan tidak akan mengalami kesulitan dalam menghadapi biaya-biaya kerugian yang timbul karena adanya krisis atau kekacauan keuangan.

Penggunaan Net Working Capital dalam pembuatan laporan sumber dan penggunaan dana didasarkan atas keyakinan bahwa aktiva lancar yang menurut definisinya dapat diuangkan dalam waktu singkat, dimana uang tersebut nantinya akan dipergunakan untuk memenuhi kewajiban jangka pendek.

Menurut Riyanto (1990 : 274) menyatakan : Sumber modal kerja pada PT. PLN yaitu : 1. Berkurangnya aktiva tetap

3. Bertambahnya modal

4. Adanya keuntungan operasi perusahaan Penggunaan modal kerja pada PT. PLN yaitu: 1. Bertambahnya aktiva tetap

2. Berkurangnya hutang jangka panjang 3. Berkurangnya modal

4. Pembayaran kas deviden

5. Adanya kerugian dalam operasi perusahaan

2. Langkah-langkah Penyusunan Sumber dan Penggunaan Dana Pada PT. PLN Tanpa memperhatikan bagaimana dana itu didefinisikan maka sebagai langkah awal laporan sumber dan penggunaan dana adalah penyusunan laporan perubahan neraca (Statement of Balance Sheet Change) yang disusun atas dasar dua neraca atau lebih pada saat berbeda. Laporan tersebut menggambarkan perubahan masing-masing elemen neraca pada saat yang berbeda pula sehingga dapat diketahui perubahan yang terjadi.

Ada beberapa langkah yang dipergunakan sebagai pedoman penyusunan Laporan Sumber dan Penggunaan Dana pada PT. PLN, yaitu :

1. Gunakan neraca tahun sebelumnya untuk menghitung perubahan dalam assets liabilities.

4. Penetuan perubahan Fixed Assets. 5. Penentuan pembayaran deviden.

6. Penentuan jumlah perubahan modal saham yang beredar.

Selain memperhatikan langkah-langkah diatas ada beberapa hal yang tidak boleh kita lupakan dalam penyusunan laporan sumber dan penggunaan dana pada PT. PLN, yaitu:

1. Jumlah sumber dana harus sama dengan penggunaannya.

2. Net Profit After Taxes merupakan pos pertama dalam sumber dana sedangkan deviden adalah pos pertama dalam penggunaan dana.

3. Depresiasi dan peningkatan aktiva tetap merupakan pos kedua dimasing-masing pihak.

4. Urutan selanjutnya tidak dipersoalkan.

5. Perubahan dalam Stock Holders Equity dihitung dengan jalan menambah semua penjualan saham atau mengurangi pembelian kembali saham-saham.

3. Langkah-langkah Penyusunan Sumber dan Penggunaan Modal Kerja Pada PT. PLN

Adapun langkah-langkah yang dijadikan sebagai pedoman adalah sebagai berikut :

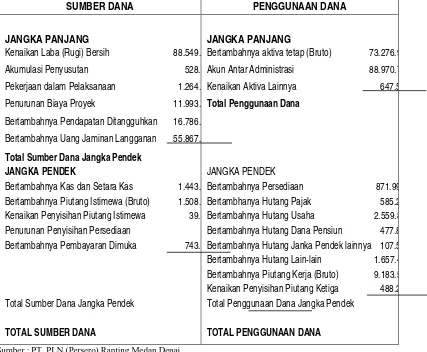

TABEL 3.1

PT. PLN (PERSERO) RANTING MEDAN DENAI

LAPORAN SUMBER DAN PENGGUNAAN DANA MODAL KERJA TAHUN 2008

SUMBER DANA PENGGUNAAN DANA

JANGKA PANJANG JANGKA PANJANG

Kenaikan Laba (Rugi) Bersih 88.549.

Akumulasi Penyusutan 528.

Pekerjaan dalam Pelaksanaan 1.264.

Penurunan Biaya Proyek 11.993.

Bertambahnya Pendapatan Ditangguhkan 16.786.

Bertambahnya Uang Jaminan Langganan 55.867.

Total Sumber Dana Jangka Pendek

Bertambahnya aktiva tetap (Bruto) 73.276.9

Akun Antar Administrasi 88.970.7

Kenaikan Aktiva Lainnya 647.5

Total Penggunaan Dana

JANGKA PENDEK JANGKA PENDEK

Bertambahnya Kas dan Setara Kas 1.443. Bertambahnya Piutang Istimewa (Bruto) 1.508. Kenaikan Penyisihan Piutang Istimewa 39. Penurunan Penyisihan Persediaan

Bertambahnya Pembayaran Dimuka 743.

Total Sumber Dana Jangka Pendek

Bertambahnya Persediaan 871.99 Bertambhanya Hutang Pajak 585.2 Bertambahnya Hutang Usaha 2.559.8 Bertambahnya Hutang Dana Pensiun 477.8 Bertambahnya Hutang Janka Pendek lainnya 107.5 Bertambahnya Hutang Lain-lain 1.657.4 Bertambahnya Piutang Kerja (Bruto) 9.183.5 Kenaikan Penyisihan Piutang Ketiga 488.2 Total Penggunaan Dana Jangka Pendek

TOTAL SUMBER DANA TOTAL PENGGUNAAN DANA

2. Mengelompokkan perubahan-perubahan dari unsur-unsur non current account antara dua titik waktu tersebut kedalam golongan yang mempunyai efek memperkecil modal kerja.

3. Mengelompokkan unsur-unsur dalam laporan laba ditahan kedalam golongan yang perubahannya mempunyai efek memperkecil modal kerja.

4. Berdasarkan informasi inilah dapat disusun laporan sumber dan penggunaan modal kerja.

B. Laporan Sumber dan Penggunaan Dana Dalam Artian Modal Kerja

Dari laporan sumber dan penggunaan modal kerja PT. PLN (Persero) Ranting Medan yang telah disusun dalam uraian terdahulu maka sumber modal kerjanya berasal dari :

1. Kenaikan akumulasi penyusutan Rp. 55.867.479.794 (32,22%) 2. Kenaikan pekerjaan dalam pelaksanaan Rp. 528.397.901 (1,95%) 3. Kenaikan aktiva lainnya Rp. 647.583.445 (5,95%)

4. Kenaikan uang jaminan langganan Rp. 16.786.773.705 (19,13%) 5. Kenaikan pendapatan ditangguhkan Rp. 11.993.448.360 (7,84%)

Sedangkan penggunaan modal kerja PT. PLN (Persero) Ranting Medan dapat kita lihat sebagai berikut :

Kenaikan aktiva tetap bruto Rp. 73.376.973.344 (69%)

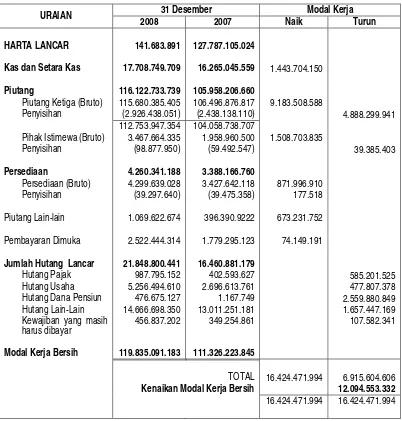

TABEL 3.2

PT. PLN (PERSERO) RANTING MEDAN DENAI LAPORAN PERINCIAN PERUBAHAN MODAL KERJA

TAHUN 2008 DAN TAHUN 2007

URAIAN 31 Desember Modal Kerja

2008 2007 Naik Turun

HARTA LANCAR 141.683.891 127.787.105.024

Kas dan Setara Kas 17.708.749.709 16.265.045.559 1.443.704.150

Piutang 116.122.733.739 105.958.206.660

Piutang Ketiga (Bruto) 115.680.385.405 106.496.876.817 9.183.508.588

Penyisihan (2.926.438.051) (2.438.138.110) 4.888.299.941 112.753.947.354 104.058.738.707

Pihak Istimewa (Bruto) 3.467.664.335 1.958.960.500 1.508.703.835

Penyisihan (98.877.950) (59.492.547) 39.385.403

Persediaan 4.260.341.188 3.388.166.760

Persediaan (Bruto) 4.299.639.028 3.427.642.118 871.996.910 Penyisihan (39.297.640) (39.475.358) 177.518

Piutang Lain-lain 1.069.622.674 396.390.9222 673.231.752

Pembayaran Dimuka 2.522.444.314 1.779.295.123 74.149.191

Jumlah Hutang Lancar 21.848.800.441 16.460.881.179

Hutang Pajak 987.795.152 402.593.627 585.201.525 Hutang Usaha 5.256.494.610 2.696.613.761 477.807.378 Hutang Dana Pensiun 476.675.127 1.167.749 2.559.880.849 Hutang Lain-Lain 14.666.698.350 13.011.251.181 1.657.447.169 Kewajiban yang masih

harus dibayar

456.837.202 349.254.861 107.582.341

Modal Kerja Bersih 119.835.091.183 111.326.223.845

TOTAL 16.424.471.994 6.915.604.606

Kenaikan Modal Kerja Bersih 12.094.553.332

16.424.471.994 16.424.471.994

sebesar Rp. 174.989.864.152 sedangkan penggunaan dananya sebesar Rp. 162.895.310.820 sehingga terjadi kenaikan modal kerja sebesar Rp. 12.094.553.332

C. Analisa Laporan Keuangan a. Ratio Likuiditas

Ratio likuiditas digunakan perusahaan untuk memperoleh gambaran akan kemampuan perusahaan membayar kewajiban-kewajiban yang akan segera jatuh tempo dan hutang jangka pendeknya.

Beberapa jenis ratio yang dipakai untuk menilai liquiditas yaitu : 1. Current Ratio

Current ratio adalah kemampuan perusahaan membayar hutang yang harus segera dipenuhi dengan aktiva lancar.

Current Ratio =

memerlukan jaminan sebesar Rp. 7,76 aktiva lancar pada tahun 2008 dan Rp. 6,47 pada tahun 2007. Penurunan ini disebabkan bertambahnya hutang lancar yang terdiri dari hutang pajak, hutang usaha, hutang dana pensiun, hutang lain-lain dan kewajiban jangka pendek lainnya yang belum dibayarkan oleh perusahaan.

Peningkatan ini terjadi mungkin karena adanya adanya penambahan aktiva lancar yang ada, sebab pos-pos untuk kas dan bank, piutang, pembayaran dimuka dan aktiva tetap lainnya untuk tahun 2008 meningkat dibandingkan tahun 2007.

2. Quick Ratio

Quic ratio adalah kemampuan perusahaan untuk membayar yang harus segera dipenuhi dengan aktiva lancar yang lebih likuid.

Quick Ratio =

Penurunan quick ratio ini disebabkan oleh kekurangan aktiva lancar (kecuali persediaan) yang terdiri atas kas dan bank, piutang bersih, pembayaran dimuka dan aktiva lancar lainnya. Penerimaan aktiva lancar ini diikuti dengan penerimaan piutang lancar yang berarti bahwa komponen hutang lancar yang terdiri dari hutang pajak, hutang usaha, hutang dana pensiun, hutang lain-lain dan kewajiban jangka pendek lainnya dilakukan dengan menggunakan aktiva lancar yang mengalami penurunan tersebut ataupun dengan menambah hutang jangka panjang untuk menutupi sebagian hutang jangka pendek.

3. Cash Ratio

Cash Ratio adalah kemampuan perusahaan untuk membayar hutangnya yang segera harus dibayar dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

Cash Ratio =

Pada tahun 2007, ratio yang menunjukkan bahwa 9,8% dan 8,1% pada tahun 2008 sehingga terjadi penurunan sebesar 1,2%. Cash ratio ini menunjukkan bahwa setiap Rp. 1 hutang lancar maka dijamin oleh Rp. 8,1 kas dan bank untuk tahun 2007 dan Rp. 9,8 kas dan bank untuk tahun 2008.

Penurunan cash ratio ini disebabkan oleh pembayaran hutang lancar sehingga nilainya untuk tahun 2008 menurun. Jika penurunan ini terus berlangsung akan berakibat buruk terhadap pembayaran hutang perusahaan.

4. Working Capital to Total Asset

Working Capital to Total Assets adalah likuiditas dari total aktiva dan posisi modal kerja netto.

Capital

b. Ratio Profitabilitas

Ratio Profitabilitas adalah menggambarkan keuntungan dari penjualan yang menghasilkan laba. Ada beberapa ratio untuk mengukur profitabilitas, antara lain :

1). Operating Income Ratio

Operating income ratio adalah laba bersih sebelum bunga dan pajak (net operating income) yang dihasilkan oleh setiap penjualan rupiah

OI =

Dalam perhitungan, kita mengetahui bahwa ratio untuk tahun 2007 adalah sebesar 45% dan pada tahun 2008 turun sebesar 7% yang disebabkan oleh tingginya biaya operasi terutama dalam pemakaian material yang dibandingkan dengan penerimaan yang juga mengalami kenaikan tetapi masih lebih kecil dari apda biaya operasinya.

2). Operating Ratio

Operating ratio adalah biaya operasi per rupiah penjualan perusahaan selama periode tertentu.

Berdasarkan pula operating ratio di atas maka perusahaan memiliki operating ratio yang menurun sebesar 7% yakni sebesar 142% pada tahun 2007 dan sebesar 135% pada tahun 2008.

Ratio ini memberikan gambaran bahwa setiap rupiah penjualan operasi sebesar Rp. 14,2% pada tahun 2007 dan sebesar Rp. 13,5% pada tahun 2008. Peningkatan ratio ini menunjukkan keburukan, tetapi pada perusahaan PLN terjadi penurunan, yang berarti perusahaan telah melakukan efisiensi dana sebesar 7%.

3). Earning Power of Total Investment

Earning Power to total investment adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (ppara pemegang obligasi dan saham)

Earning Power of Total Investment =

Asset Total

EBIT

2007 =

Tingkat kemampuan modal yang ditanam dalam aktiva untuk menghasilkan laba pada tahun 2007 adalah sebesar 8% dan pada tahun 2008 sebesar 5%. Terjadi penurunan sebesar 3% yagn berartib ahwa untuk setiap modal menghasilkan laba sebesar Rp.0,08 bagi semua investor pada tahun 2007 dan sebesar Rp. 0,05 untuk tahun 2008. Penurunan ini menunjukkan bahwa tingkat keuntungan perusahaan semakin kecil yang berartib ahwa perusahaan menanamkan modal terlalu besar dari aktiva.

D. Analisa Perbandingan Laporan Keuangan

Berdasarkan data neraca dalam laporan rugi laba yang telah dihitung pada bab sebelumnya, maka dapat ditentukan hal-hal yang menunjukkan perubahan-perubahan penting dan juga menentukan sebab-sebab perusahaan tersebut serta menentukan perubahan itu dapat menguntungkan atau tidak.

Dari neraca yang diperbandingkan antara akhir tahun 2007 dan tahun 2008, menunjukkan bahwa :

penurunan aktiva lancar maka menunjukkan bahwa posisi keuangan jangka pendek masih baik.

2. Aktiva tetap sebesar Rp. 17.409.493.550, kenaikan ini dibiayai oleh hutang jangka panjang yang mengalami kenaikan sebeasr Rp. 5.387.919.262

3. Aktiva naik sebesar Rp. 32.482.261.496 dimana hutang naik sebesar Rp. 15.522.338.614

4. Perubahan-perubahan dalam jumlah rupiah di atas (yang telah disajikan dalam lampiran) mengalami perubahan persentase. Aktiva lancar mengalami kenaikan sebesar 1% sedangkan hutang lancar turun sebesar 8% yang berarti perusahaan masih berada pada tingkat likuid. Total akvita naik sebesar 59%, modal sendiri juga mengalami kenaikan sebesar 62% serta hutang jangka panjang naik sebesar 47%.

5. Dalam neraca yang diperbandingkan tersebut diketahui bahwa persentase masingp-masing pos terhadap jumlah aktiva maupun jumlah hutang dan modal 6. Dengan menganalisa laporan rugi laba yang diperbandingkan antara periode

tahun 1999 akan diperoleh berbagai kesimpulan yang dapat membantu dalam proses pengambilan keputusan, disamping itu diketahui tingkat perkembangan dan efisiensi yang telah dicapai, yaitu :

b. Biaya operasi mengalami kenaikan sebesar 14% atau sebesar Rp. 11.474.591.135. dimana kenaikan ini terlihat pada biaya pemeliharaan yaitu pemakaian pemeliharaan menigkat sebesar 66% dan jasa borongan sebesar 25%, diikuti pula oleh kenaikan biaya pemeliharaan tenaga listrik sebesar 12%

c. Adanya kenaikan biaya operasi menyebabkan perusahaan merugi walaup[un kaenaikan pendapatan operasi jauh lebih beasr dibandingkan dengan iaya operasi

TABEL 3.3

PT. PLN (PERSERO) RANTING MEDAN DENAI NERACA PERBANDINGAN

TAHUN 2008 DAN TAHUN 2007

KETERANGAN 2008

(Rp)

2007

(Rp) PERBANDINGAN

AKTIVA LANCAR

Kas dan Setara Kas 17.708.749.709 16.265.045.559 1.443.704.150

Piutang

Piutang Ketiga (Bruto) 115.680.385.405 106.496.876.817 9.183.508.588 Penyisihan (2.926.438.051) (2.438.138.110) 488.299.941

112.753.947.354 104.058.738.707

Pihak Istimewa (Bruto) 3.467.664.335 1.958.960.500 1.508.703.835 Penyisihan (98.877.950) (59.492.547) 39.385.403

Piutang Bersih 116.122.733.739 105.958.206.660 10.164.527.079

Persediaan

Persediaan (Bruto) 4.299.639.028 3.427.642.118 871.996.910 Penyisihan (39.297.640) (39.475.358) (177.518)

Persediaan

Bersih 4.260.341.188 3.366.1666.760 872.174.428 1.069.622.674 396.390.922 673.231.752 Pembayaran Dimuka 2.522.444.314 1.779.295.123 743.149.191

Jumlah Aktiva Lancar 141.683.691.624 127.787.105.024 13.896.786.600 AKTIVA TETAP

Aktiva Teap (Bruto) 1.175.001.111.826 1.101.724.138.482 73.276.973.344 Akumulasi Penyusutan (415.384.173.682) (359.516.693.688) 55.867.479.794 Aktiva Tetap Bersih 759.616.936.144 742.207.444.594 17.409.493.550

Pekerjaan dalam Pelaksanaan 27.528.271.521 26.999.873.620 528.397.901 Aktiva Lain-lain 11.526.092.228 10.676.508.783 647.583.445

Jumlah AKtiva 840.355.193.517 907.872.932.021 32.482.261.496

HUTANG Hutang Lancar

Hutang Pajak 987.795.152 402.593.627 585.201.525 Hutang Usaha 5.256.494.610 2.696.613.761 2.559.880.849 Hutang Dana Pensiun 476.675.127 1.167.749 477.807.378 Hutang Lain-Lain 14.666.698.350 13.011.251.181 1.657.447.169 Kewajiban Jangka Pendek

Lainnya 456.837.202 349.254.861 107.582.341

Jumlah Hutang Lancar 21.848.800.441 16.460.881.179 5.387.919.262

Hutang Jangka Panjang

Pinjaman Jangka Panjang - - -

Uang Jaminan Langganan 104.528.355.665 87.741.561.960 16.786.773.705 Hutang Biaya Proyek 12.696.899.616 13.961.334.707 (1.264.435.091)

Jumlah Hutang Jangka Panjang 117.225.235.281 101.702.916.667 15.522.336.614 Modal

Modal Saham - - -

Saldo Laba 433.709.213.127 87.741.581.960 16.786.773.705

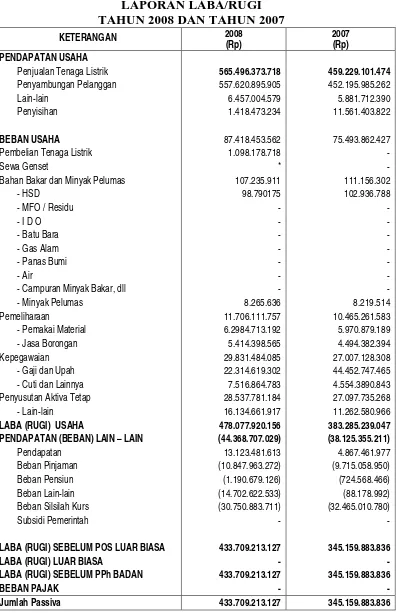

TABEL 3.4

PT. PLN (PERSERO) RANTING MEDAN DENAI LAPORAN LABA/RUGI

TAHUN 2008 DAN TAHUN 2007

KETERANGAN 2008

(Rp)

2007 (Rp) PENDAPATAN USAHA

Penjualan Tenaga Listrik 565.496.373.718 459.229.101.474

Penyambungan Pelanggan 557.620.895.905 452.195.985.262

Lain-lain 6.457.004.579 5.881.712.390

Penyisihan 1.418.473.234 11.561.403.822

BEBAN USAHA 87.418.453.562 75.493.862.427

Pembelian Tenaga Listrik 1.098.178.718 -

Sewa Genset * -

Bahan Bakar dan Minyak Pelumas 107.235.911 111.156.302

- HSD 98.790175 102.936.788

Pemeliharaan 11.706.111.757 10.465.261.583

- Pemakai Material 6.2984.713.192 5.970.879.189 - Jasa Borongan 5.414.398.565 4.494.382.394

Kepegawaian 29.831.484.085 27.007.128.308

- Gaji dan Upah 22.314.619.302 44.452.747.465 - Cuti dan Lainnya 7.516.864.783 4.554.3890.843 Penyusutan Aktiva Tetap 28.537.781.184 27.097.735.268

- Lain-lain 16.134.661.917 11.262.580.966

LABA (RUGI) USAHA 478.077.920.156 383.285.239.047

PENDAPATAN (BEBAN) LAIN – LAIN (44.368.707.029) (38.125.355.211)

Pendapatan 13.123.481.613 4.867.461.977

Beban Pinjaman (10.847.963.272) (9.715.058.950) Beban Pensiun (1.190.679.126) (724.568.466) Beban Lain-lain (14.702.622.533) (88.178.992) Beban Silsilah Kurs (30.750.883.711) (32.465.010.780)

Subsidi Pemerintah - -

LABA (RUGI) SEBELUM POS LUAR BIASA 433.709.213.127 345.159.883.836

LABA (RUGI) LUAR BIASA - -

LABA (RUGI) SEBELUM PPh BADAN 433.709.213.127 345.159.883.836

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis dan evaluasi mengenai Analisis Sumber dan Penggunaan Dana pada perusahaan Listrik Negara Ranting Medan Denai, penulis dapat mengambil beberapa kesimpulan, sebagai berikut :

1. PT. PLN Ranking Medan Denai adalah Badan Usaha Milik Negara (BUMN) yang bergerak dalam jasa penerangan atau kelistrikan.

2. Sumber modal kerja saat ini diperoleh perusahaan dengan adanya kerjasama antara Departemen Keuangan dan penyertaan Negara melalui APBN.

3. Dalam laporan rugi laba peningkatan dalam penerimaan terutama pada penjualan tenaga listrik tetapi diikuti oleh meningkatnya biaya operasi perusahaan sehingga tingkat penghasilan laba perusahaan menurun.

4. Ditinjau dari faktor liquiditas tahun 2008 lebih baik pada liquiditas tahun 2007, karena current ratio (aktiva lancar dibandingkan dengan hutang lancar) tahun 2008 sebesar 257% yang berarti bahwa setiap Rp. 1 hutang lancar dijamin dengan Rp. 2,57 atau dijamin 1,57 modal kerja, sedangkan dalam tahun 2007 sebesar 240% atau setiap Rp. 1 hutang lancar dijamin dengan Rp. 2,4 aktiva lancar.

persediaan, sebaliknya pos-pos lain seperti aktiva lancar terlihat menurun yang berarti bahwa posisi hutang jangka pendek perusahaan menurun pada tahun 2007 dibanding tahun 2008.

B. SARAN

1. Pihak manajemen perusahaan hendaknya lebih meningkatkan lagi ratio

liquiditas untuk tahun-tahun mendatang. Peningkatan ratio liquiditas ini dapat dicapai dengan menjaga agar aktiva lancar lebih tinggi dibandingkan hutang lancar. Aktiva lancar ini dapat berupa peningkatan kas dan bank dalam perusahaan untuk menjaga aktivitas preusan tetap berjalan.

2. Perusahaan perlu meningkatkan lagi solvabilitas perusahaan yang menurun, yang dapat mengakibatkan para kreditur dan bankir akan rugi dalam memberikan pinjaman jangka pendek dan pinjaman jangka panjangnya. Tingkat solvabilitas dapat ditingkatkan dengan cara menaikkan aktiva terutama aktiva lancar seperti piutang yang dengan perubahan kebijaksanaan pengumpulan piutang yang lebih baik sehingga dapat mengurangi penyisihan piutang ragu-ragu yang terlibat naik jumlahnya.

DAFTAR PUSTAKA

Helfret Erich, 1996, Teknik Analisa Keuangan, Edisi Kedelapan, Penerbit Erlangga, Jakarta.

Riyanto Bambang, 1990, Dasar-Dasar Keuangan Perusahaan, Edisi Ketiga, Cetakan Ketiga Belas, Penerbit Gajah Mada, Yogyakarta.