ANALISA MODAL KERJA PADA PT. PLN (PERSERO) WILAYAH SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh :

PUTRI YAUMIL ARIFAH 122101202

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : PUTRI YAUMIL ARIFAH

NIM : 122101202

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISA MODAL KERJA PADA PT. PLN

(PERSERO) WILAYAH SUMATERA UTARA

Tanggal :………… 2015 Dosen Pembimbing

NIP. 19830119 200604 1 001

Doli M. Jafar Dalimunthe, SE, M.Si

Tanggal :…………2015 An. Ketua Program Studi

Diploma III Manajemen Keuangan

NIP. 19760214 200501 1 002

Syafrizal Helmi Situmorang, SE, M.Si

Tanggal :…………. 2015 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

i

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “Analisa Modal Kerja pada PT. PLN (PERSERO) WILAYAH SUMATERA UTARA” yang merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan baik dalam penyampaian bahasa, kata, maupun dalam penyajian. Untuk itu penulis berbesar hati dan dengan tangan terbuka menerima saran maupun kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan Tugas Akhir ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA Dekan Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara atas dedikasinya demi kemajuan Fakultas Ekonomi dan Bisnis.

ii

danmemberikanmasukan-masukan yang berhargadalammenyelesaikanTugasAkhirini.

4. Bapak/IbuDosenFakultasEkonomi dan BisnisUniversitas Sumatera Utara yang telahmendidikpenulisselamamasaperkuliahan, serta Bapak dan Ibu pegawai PT. PLN (Persero) WILAYAH SUMATERA UTARA.

5. Teristimewauntuk kedua orangtua penulis, H.Zulkarnain Arifin dan

Hj.Roslina yang telahmembesarkandanmendidik,

sertamemberikanbimbingan, dorongan, semangat, nasihat, dandoadisetiapkesempatansehinggapenulisdapatmenyelesaikanTugasAkhi rinidanmenyelesaikanstudi di FakultasEkonomi dan Bisnis Universitas Sumatera Utara.

6. Teristimewa untuk teman-teman dan semua pihak atas kebersamaan dan membantu penulis dalam menyelesaikan Tugas Akhir ini.

Akhir kata penulisjugamengucapkanterimakasihkepadasemuapihak yang secaratidaklangsungikutmembantupenulisdalampenyusunantugasakhirini.

Semogamemperolehbalasan yang berlipatgandadari Allah SWT., dansemogaTugasAkhirinidapatbermanfaatbagi yang menggunakannya, danmenjadiamalbagipenulis. Amin.

iii DAFTAR ISI

Halaman

KATA PENGANTAR………i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Metodologi Penelitian ... 5

BAB II.PROFIL PERUSAHAAN 1. Sejarah PT.PLN (Persero) Wilayah Sumatera Utara ... 8

2. Logo PT. PLN (Persero) Wilayah Sumatera Utara ... 11

2.1 Bentuk Logo ... 11

2.2 Elemen Dasar Logo ... 12

3. Visi, Misi, Moto dan Tata Nilai PT.PLN (Persero) Wilayah Sumatera Utara ... 14

3.1 Visi ... 14

3.2 Misi ... 14

3.3 Moto ... 14

3.4 Tata Nilai Perusahaan ... 14

4. Jaringan Usaha Terkini ... 15

5. Struktur Organisasi PT PLN (Persero) Wilayah Sumatera Utara ... 16

6. Tugas dan Fungsi Komponen Organisasi ... 20

A. Laporan Keuangan Perusahaan ... 34

B. Pengertian dan Jenis Modal Kerja ... 39

1. Pengertian Modal Kerja ... 39

2. Jenis-jenis Modal Kerja ... 40

C. Unsur-Unsur Modal Kerja ... 42

D. Kebijakan Modal Kerja ... 43

E. Sumber dan Penggunaan Modal Kerja ... 44

1. Sumber Modal Kerja ... 44

2. Penggunaan Modal Kerja ... 46

iv

Halaman A. Analisis Laporan Keuangan ... 52 B. Analisis Sumber dan Penggunaan Modal Kerja serta Laporan

Perubahan Modal Kerja ... 59 C. Analisis Besarnya Modal Kerja... 63

BAB IV. KESIMPULAN DAN SARAN

A. Kesimpulan... 67 B. Saran ... 68

v

DAFTAR TABEL

Halaman

Tabel 2.1 PT. PLN (Persero) Wilayah Sumatera Utara Neraca Keuangan ... 36

Tabel 2.2 PT. PLN (Persero) Wilayah Sumatera Utara Laba Rugi ... 38

Tabel 3.1 Persentase Rasio Liquiditas PT. PLN (Persero) Wilayah Sumatera Utara Tahun 2012 dan 2013 ... 51

Tabel 3.2 Persentase Rasio Solvabilitas PT. PLN (Persero) PT. PLN (Persero) Wilayah Sumatera Utara Tahun 2012 dan 2013 ... 54

Tabel 3.3 Persentase Rasio Rentabilitas PT. PLN (Persero) Wilayah Sumatera Utara Tahun 2012 dan 2013 ... 56

Tabel 3.4 PT. PLN (Persero) Wilayah Sumatera Utara Laporan Perubahan Modal Kerja 31 Desember 2013 dan 31 Desember 2014 ... 58

Tabel 3.5 Laporan Sumber dan Penggunaan Dana Dalam Bentuk Modal Kerja Tahun 2012 dan 2013 ... 59

Tabel 3.6 Modal Kerja Pada Konsep Kuantitatif PT. PLN (persero) Tahun 2012 dan 2013 ... 61

Tabel 3.7 Modal Kerja pada Konsep Kualitatif PT. PLN (Persero) Wilayah

1 A. Latar Belakang

Secara umum tujuan setiap perusahaan adalah memperoleh laba seoptimal mungkin, sehingga perusahaan dituntut untuk beroperasi secara produktif dengan memanfaatkan segala sumber daya yang ada seefektif dan seefesien mungkin. Agar tujuan tersebut dapat tercapai, maka perusahaan memerlukan modal kerja yang merupakan salah satu faktor pendukung dalam upaya kelancaran kegiatan operasional perusahaan. Banyak perusahaan yang gagal menjalankan usahanya disebabkan kurang efektinya dalam pembelanjaan modal yang ada.

Berdirinya suatu perusahaan hingga pada fase pengoperasiannya harus didasari oleh adanya dana. Dana merupakan unsur yang paling essensial dalam hal pendirian dan pengoperasian suatu perusahaan. Dengan demikian secara tidak langsung perusahaan dituntut untuk mampu menggunakan dana tersebut secara efektif dan efisien. Kegagalan dalam mendapatkan dana dapat menghambat proses produksi sehingga berpengaruh terhadap kemampuan perusahaan.

berhubungan dengan keputusan-keputusan manajerial sehubungan dengan aktiva lancar.

Masalah Utama dalam manajemen modal kerja adalah pengaturan modal kerja yang terdiri dari dua proses, yaitu meramalkan kebutuhan dana dan bagaimana mendapatkan dana dari sumber dana yang paling tepat dengan biaya yang paling rendah pada waktu yang dibutuhkan. Kebutuhan modal kerja harus disesuaikan dengan kebutuhan modal perusahaan. Hal ini untuk menghindari kelebihan ataupun kekurangan modal kerja. Modal kerja yang berlebihan menunjukkan adanya dana tidak produktif sehingga menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah disia-siakan, sedangkan modal kerja disediakan terlalu kecil akan mengakibatkan kurang lancarnya operasional perusahaan.

Dana yang dimiliki perusahaan dapat diperoleh dari dalam maupun dari luar perusahaan. Dana yang bersumber dari dalam perusahaan berupa laba yang ditahan dalam akumulasi penyusutan. Sedangkan dana yang bersumber dari luar perusahaan berasal dari penanam modal dalam bentuk saham merupakan modal perusahaan, sementara dana yang diperoleh dari kreditur menjadi kewajiban perusahaan.

tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Modal kerja yang berlebihan menunjukkan adanya dana yang menganggur akan mengakibatkan pemakaian modal kerja menjadi kurang efisien. Seperti yang sangat sering terjadi saat ini di berbagai perusahaan baik perusahaan BUMN maupun swasta. PLN, sebagai perusahaan yang di pilih penulis, sampai sekarang bisa di katakan masih bermasalah dalam pengaturan modal kerja yang menyebabkan defisit listrik di berbagai daerah di Indonesia khususnya Sumatera Utara. Saat ini, PLN Wilayah Sumatera memiliki daya mampu sebesar 1.431 MW

(Mega Watt) dan beban puncak mencapai 1.868 MW, sehingga menyebabkan

defisit listrik di Sumatera utara dapat kita hitung bahwa PT. PLN Wilayah Sumatera Utara mengalami defisit sebanyak 437 MW. Kondisi ini di perparah dimana PLTU pangkalan susu mengalami kendala sehingga tidak bisa melayani energi listrik kepada masyarakat Sumatera Utara, karena adanya pengrusakan (penggergajian) member tower oleh orang tak dikenal. Tidak hanya itu, pertumbuhan ketenagalistrikan di Sumut juga masih rendah di bawah beban puncak, pertumbuhan enam sampai dengan tujuh persen sementara beban puncak tumbuh cukup pesat hingga 12 persen. Maka dari itu masalah ini dapat diatasi dengan cara mengatur investasi pada setiap unsur modal kerja agar dapat menghindari terjadinya krisis keuangan dan dapat mengoptimalkan sumber daya yang tersedia.

MODAL KERJA PADA PT. PLN (PERSERO) WILAYAH SUMATERA UTARA.”

B. Perumusan Masalah

Adapun perumusan masalah yang akan diambil dalam penyusunan tugas akhir ini adalah :

1) Kebijakan pembiayaan modal kerja bagaimana yang dilakukan di PT. PLN (PERSERO) WILAYAH SUMATERA UTARA ?

2) Apa yang menjadi masalah modal kerja terhadap kebijakan tersebut?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah, sebagai berikut:

a. Ingin mengetahui apa yang menjadi masalah dalam menerapkan modal kerja pada PT. PLN (PERSERO) WILAYAH SUMATERA UTARA saat ini.

b. Sebagai salah satu syarat untuk menyelesaikan studi pada program diploma III jurusan Manajemen Keuangan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Manfaat Penelitian

a. Bagi Penulis

Untuk memperluas ilmu pengetahuan, khususnya pengetahuan manajemen keuangan yang selama ini penulis peroleh di bangku kuliah serta usaha untuk meningkatkan pengetahuan dan kemampuan berfikir, serta kemampuan menganalisa setiap permasalahan yang dihadapi untuk menyelaraskan dengan menerapkan teori yang dipelajari dalam perkuliahan.

b. Bagi Perusahaan

Perusahaan dapat mengetahui langkah-langkah yang akan diambil dalam mengantisipasi kegiatan usahanya berdasarkan modal kerja yang tersedia bagi pencapaian sasaran, sehingga diharapkan terus mengalami perkembangan ke arah yang lebih baik sehingga dapat digunakan sebagai bahan pertimbangan dalam hal menentukan kebijakan penyediaan modal kerja pada masa yang akan datang.

c. Bagi Pihak Lain

Bermanfaat bagi mahasiswa/mahasiswi yang akan membuat tugas akhir dengan topik yang sama sehingga dapat digunakan sebagai bahan referensi.

D. Metodologi Penelitian 1. Lokasi Penelitian

2. Sumber Data

Adapun data yang diperoleh dalam penelitian ini adalah sebagai berikut:

a. Data Primer

Adalah data yang diperoleh langsung dari kepala Bagian Akuntansi, Kepala Bagian Keuangan, Kepala Bagian Pengadaan Barang dan Jasa, dan Kepala Bagian Personalia dan Umum pada PT.PLN (PERSERO) WILAYAH SUMATERA UTARA yang beralamat di JL. Yos Sudarso No.284, Medan.

b. Data Sekunder

Adalah data yang diperoleh dalam bentuk dokumen perusahaan atau bahan bacaan dan buku-buku dan literatur yang berhubungan dengan objek penelitian.

3. Teknik Pengumpulan Data a. Teknik Wawancara

Adalah dengan melakukan wawancara dengan pihak Kepala Bagian Akuntansi, Keuangan, Pengadaan Barang dan Jasa, dan Personalia dan Umum pada PT.PLN (Persero) Wilayah Sumatera Utara.

b. Studi Dokumentasi

4. Metode Analisis

8

1. Sejarah PT.PLN (Persero) Wilayah Sumatera Utara

Sejarah listrik di Sumatera Utara bukanlah baru. Kalau listrik mulai ada di wilayah Indonesia Tahun 1893 didaerah batavia (Jakarta sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di Medan yang sekarang ada di Jl. Listrik No. 12 Medan, dibangun oleh NV NIGEM/OGEM perusahaan swasta Belanda. Kemudian menyusul pembangunan kelistrikan di Tanjung pura dan Pangkalan Brandan (1924), Tebing Tinggi (1927), Sibolga (NVIWM) Brastagih dan Tarutung (1929), Tanjung Balai (1931) milik Gemeente – Kotapraja, Labuhan Bilik (1936) dan Tanjung Tiram (1937).

dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan Presiden No. 163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat (2) UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan Lisrik Negara Distributor Cabang Sumatera Utara (Sumatera Timur dan Tapanuli)yang mula – mula dikepalai R.Sukarno (merangkap kepala di Aceh), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PPUT No. 16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan diubah. Sumatera Utara, Aceh, Sumbar, Riau menjadi PLN Ekploitasi. Tahun 1965, PBU PLN dibubarkan dengan Peraturan Menteri PUT No. 9/PRT/64 DAN Peraturan Menteri No. 1/PRT/65 ditetapkan pembagian daerah kerja PLN menjadi 15 Kesatuan daerah Ekploitasi. Sumatera Utara tetap menjadi Eksploitasi I.

Setelah di keluarkannya peraturan pemerintah No. 23/1994 tanggal 16 Juni 1994 maka ditetapkan status PLN sebagai Persero. Adapun yang melatarbelakangi perubahan status tersebut adalah untuk mengantisipasi listrik yang terus meningkat dewasa ini. Pada abad 21 nanti, PLN tidak dapat tidak harus mampu menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur Internasional, dan harus mampu berswadaya tinggi, dengan manajemen yang berani transparan, terbuka, desentralisasi, profit

center dan cost center. Untuk mencapai tujuan PLN meningkatkan

kesejahteraan masyarakat dan mendorong perkembangan industri pada PJPT II yang tanggungjawabnya cukup besar dan berat, kerjasama dan hubungan yang harmonis dengan instansi dan lembaga yang terkait perlu dibina dan ditingkatkan terus.

Perkembangan kelistrikan di Sumatera Utara terus mengalami pertumbuhan dan perkembangan yang sangat pesat, hal ini ditandai dengan semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik dan indikasi-indikasi pertumbuhan lainnya. Untuk mengantisipasi Pertumbuhan dan perkembangan kelistrikan Sumatera Utara dimasa-masa mendatang serta sebagai upaya untuk meningkatkan kualitas pelayanan jasa kelistrikan, maka berdasarkan Surat Keputusan Nomor 078.K/023/DIR/1996 .

(Persero) Wilayah II, maka fungsi- fungsi pembangkitan dan penyaluran yang sebelumnya dikelola PT PLN (Persero) Wilayah II terpisah tanggung jawab pengelolaannya ke PT PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PT PLN (Persero) Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik. Pada Tahun 2003 PT PLN (Persero) Wilayah II berubah menjadi PT. PLN (Persero)Wilayah Sumatera Utara.

2. Logo PT PLN (Persero) Wilayah Sumatera Utara 2.1. Bentuk Logo

Bentuk, warna dan makna lambang Perusahaan resmi yang digunakan adalah sesuai yang tercantum pada Lampiran Surat Keputusan Direksi Perusahaan Umum Listrik Negara No. : 031/DIR/76 Tanggal: 1 Juni 1976, mengenai Pembakuan Lambang Perusahaan Umum Listrik Negara.

2.2. Elemen Dasar Logo

1. Bidang Persegi Panjang Vertikal

Gambar 2.2 Bidang Persegi Panjang Vertikal Sumber : www.pln.co.id (tahun 2013)

Menjadi bidang dasar bagi elemen-elemen lambang lainnya, melambangkan bahwa PT. PLN (Persero) merupakan wadah atau organisasi yang terorganisir dengan sempurna. Berwarna kuning untuk menggambarkan pencerahan, seperti yang diharapkan PLN bahwa listrik mampu menciptakan pencerahan bagi kehidupan masyarakat. Kuning juga melambangkan semangat yang menyala-nyala yang dimiliki tiap insan yang berkarya di perusahaan ini.

2. Petir atau Kilat

Gambar 2.3 Petir

Melambangkan tenaga listrik yang terkandung di dalamnya sebagai produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun mengartikan kerja cepat dan tepat para insan PT. PLN (Persero) dalam memberikan solusi terbaik bagi para pelanggannya. Warnanya yang merah melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju perusahaan beserta tiap insan perusahaan serta keberanian dalam menghadapi tantangan perkembangan jaman.

3. Tiga Gelombang

Gambar 2.4 Tiga Gelombang Sumber : www.pln.co.id(tahun 2013)

3. Visi, Misi, Moto dan Tata Nilai PT PLN (Persero) Wilayah Sumatera Utara

3.1. Visi

Diakui sebagai Perusahaan Kelas Dunia yang Bertumbuh kembang, Unggul dan Terpercaya dengan bertumpu pada Potensi Insani.

3.2. Misi

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham. 2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi. 4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

3.3. Moto

Moto Perusahaan ini adalah “Listrik untuk kehidupan yang lebih baik”.

3.4. Tata Nilai Perusahaan

4. Jaringan Usaha Terkini

PT. PLN (Persero) Sumatera Utara sesungguhnya merupakan representasi (gabungan) dari beberapa unit yang beroperasi secara bersama di wilayah kerja Propinsi Sumatera Utara. Di dalamnya terdapat 6 unit PLN yang masing-masing memiliki fungsi spesifik yang saling melengkapi dalam satu sistem operasi ketenagalistrikan, yaitu:

1. PT. PLN (Persero) Sumut dan Aceh, yang tugas utamanya melakukan pembangunan Pusat Pembangkit, Jaringan Transmisi serta Gardu Induk. 2. PT. PLN (Persero Pembangkit Sumatera Bagian Utara), bertanggung jawab

atas pengoperasian serta pemeliharaan pembangkit untuk memproduksi tenaga listrik dalam jumlah besar yang bersumber dari pemanfaatan berbagai energi primer.

3. PT. PLN (Persero) P3B Sumatera – Unit Pengatur Beban Sumatera Bagian Utara, bertugas menyalurkan tenaga listrik dalam jumlah besar dari pusat pembangkit listrik ke pusat beban melalui jaringan transmisi bertegangan tinggi, dan pengoperasian sistem tenaga listrik.

4. PT. PLN (Persero) Wilayah Sumatera Utara, berfungsi mendistribusikan tenaga listrik dari Gardu Induk sampai ke tangan konsumen melalui Jaringan.

5. Tegangan Menengah (JTM), Jaringan Tegangan Rendah (JTR), Gardu Distribusi dan Sambungan Rumah (SR).

Secara Umum PLN Regional Sumut ini melayani daerah yang meliputi 20Kabupaten, dan 7 Kota madya se–Propinsi Sumatera Utara. Dalam memberikan layanan PLN didukung oleh 7 unit Kantor Cabang, 11 Rayon, 50 Ranting, 4 Sub Ranting dan 114 Kantor Jaga.

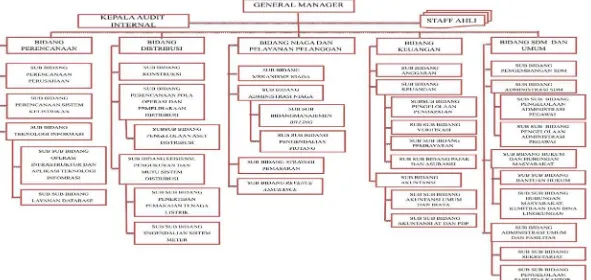

5. Struktur Organisasi PT. PLN (Persero) Wilayah Sumatera Utara

Struktur organisasi merupakan wadah bagi sekelompok orang yang bekerjasama dalam usaha untuk mencapai tujuan yang telah ditetapkan. Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan susunan yang ada. Struktur organisasi juga diharapkan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi,koordinasi, dan integritas secara efisien dari segenap kegiatan.

Berdasarkan Keputusan Direksi PT. PLN (Persero) Wilayah Sumatera Utara Nomor 257 .K/DIR/2014 Tentang Uraian Fungsi dan Tugas Pokok Pada Organisasi PT.PLN (Persero) Wilayah Sumatera Utara terdiri dari:

1. General Manager

2. Bidang Perencanaan, terdiri dari: a. Sub Bidang Perencanaan Perusahaan b. Sub Bidang Perencanaan Sistem Kelistrikan c. Sub Bidang Teknologi Informasi

• Sub Sub Bidang Operasi Infrastruktur dan Aplikasi Teknologi Informasi

3. Bidang Distribusi

a. Sub Bidang Konstruksi

b. Sub Bidang Perencanaan Pola Operasi dan Pemeliharaan Sistem Distribusi

• Sub Sub Bidang Pengelolaan Aset Distribusi

c. Sub Bidang Efisiensi, Pengukuran dan Mutu Sistem Distribusi

•Sub Sub Bidang Penertiban Pemakaian Tenaga Listrik

•Sub Sub Bidang Pengendalian Sistem Meter 4. Bidang Niaga dan Pelayanan Pelanggan

a. Sub Bidang Mekanisme Niaga b. Sub Bidang Administrasi Niaga

•Sub Sub Bidang Manajemen Billing

•Sub Sub Bidang Pengendalian Piutang c. Sub Bidang Strategi Pemasaran

d. Sub Bidang Revenue Assurance 5. Bidang Keuangan

a. Sub Bidang Anggaran b. Sub Bidang Keuangan

• Sub Sub Bidang Pengelolaan Pendapatan

• Sub Sub Bidang Verifikasi

• Sub Sub Bidang Pembayaran

c. Sub Bidang Akuntansi

• Sub Sub Bidang Akuntansi Umum dan Biaya

• Sub Sub bidang Akuntansi AT dan PDP 6. Bidang Sumber Daya Manusia dan Umum

a. Sub Bidang Pengembangan SDM b. Sub Bidang Administrasi SDM

• Sub Sub Bidang Pengelolaan Administrasi Pegawai

• Sub Sub Bidang Pengelolaan Remunerasi dan Benefit c. Sub Bidang Hukum dan Hubungan Masyarakat

• Sub Sub Bidang Bantuan Hukum

• Sub Sub BidangHubungan MAsyarakat, Kemitraan dan Bina Lingkungan

d. Sub Bidang Administrasi Umum dan Fasilitas

• Sub Sub Bidang Sekretariat

• Sub Sub Bidang Pengelolaan Fasilitas Kantor 7. Audit Internal

STRUKTUR ORGANISASI PT. PLN (Persero) Wilayah Sumatera Utara

6. Tugas dan Fungsi Komponen Organisasi 1) General Manager

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi seluruh sumber daya secara efisien, efektif dan sinergis, pengelolaan pengusahaan pembangkitan, pendistribusian dan penjualan tenaga listrik dalam jumlah dan mutu yang memadai secara efisien, meningkatkan mutu dan keandalan serta pelayanan pelanggan, dan memastikan terlaksananya Good Corporate Governance (GCG) di PT. PLN (Persero) Wilayah Sumatera Utara.

Rincian tugas pokok sebagai berikut:

a) Melakukan kegiatan pengusahaan pembangkitan (skala kecil) secara efisien, hemat energi, handal dan ramah lingkungan.

b) Mengusulkan Rencana Kerja dan Anggaran Perusahaan (RKAP) wilayah Sumatera Utara.

c) Memastikan program Rencana Kerja dan Anggaran Perusahaan (RKAP) wilayah Sumatera Utara dilaksanakan sesuai ketetapan direksi.

d) Menetapkan kebijakan strategis terkait pengelolaan pengusahaan pembangkitan, penditribusian dan penjualan tenaga listrik wilayah Sumatera Utara.

f) Mengelola sistem manajemen kinerja unit dan manajemen mutu termasuk menetapkan target kinerja unit-unit dibawah koordinasinya, memonitor dan mengendalikan pelaksanaannya. g) Memastikan pelaksanaan kebijakan pokok pengembangan

mekanisme niaga dan operasi yang telah ditetapkan direksi.

h) Menetapkan kebijakan strategis penyusunan dan pemantauan manajemen resiko wilayah Sumatera Utara.

i) Mengembangkan dan memelihara kompetensi anggota organisasi. j) Menetapkan Laporan Manajemen wilayah Sumatera Utara

2) Bidang Perencanaan

Bertanggung jawab atas tersusunnya perencanaan kerja, sistem menajemen kinerja, perencanaan investasi, pengembangan aplikasi sistem informasi, untuk mendukung upaya pengusahaan tenaga listrik yang memiliki efisiensi, mutu dan keandalan yang baik serta upaya pencapaian sasaran dan ketersediaan kerangka acuan pelaksanaan kerja.

a. Sub Bidang Perencanaan Perusahaan Rincian tugas pokok sebagai berikut:

a) Memonitor lingkungan eksternal yang berkaitan dengan ketenagalistrikan.

b) Melaksanakan, koordinasi dan konsolidasi dalam penyusunan RJP dan RKAP.

e) Mereview penetapan target kinerja unit pelaksana. f) Mengevaluasi permasalahan kinerja unit-unit pelaksana. g) Membuat pedoman penilaian kinerja unit pelaksana. h) Membuat laporan kinerja unit sesuai pedoman.

i) Mengidentifikasi dan mengumpulkan data pihak yang mempunyai potensi kerjasama.

j) Membuat laporan manajemen dan statistik. k) Merencanakan pengembangan listrik pedesaan.

l) Menyusun laporan konsolidasi keuangan listrik pedesaan. m)Membuat laporan sesuai dengan bidang tugasnya.

b. Sub Bidang Perencanaan Sistem Kelistrikan Rincian tugas pokok sebagai berikut:

a) Menyusun dan memutakhirkan RPTL.

b) Membuat perkiraan beban untuk jangka pendek, menengah, dan jangka panjang.

c) Menyusun kebutuhan investasi untuk penyediaan tenaga listrik. d) Membuat desain standar konstruksi jaringan distribusi.

e) Membuat desain standar konstruksi pembangkit isolated. f) Membuat pedoman untuk evaluasi kelayakan investasi.

g) Melakukan evaluasi sesuai pedoman kelayakan investasi dan penilaian finansial.

i) Membuat dan mereview standar pengembangan sistem dalam kaitannya dengan kelayakan sistem tenaga listrik untuk PB/PD pelanggan besar diatas 5 Mva.

j) Menyusun rencana pengembangan sarana komunikasi dan scada. k) Mengendalikan anggaran investasi dengan memperhatikan efisiensi

dan kinerja perusahaan.

l) Membuat laporan sesuai dengan bidang tugasnya.

c. Sub Bidang Teknologi Informasi

Rincian tugas pokok sebagai berikut:

a) Merencanakanprogram pengembangan aplikasi sistem informasi berdasarkan bisnis proses.

b) Merencanakan dan mengembangkan sistem multi media. c) Mengevaluasi kinerja sistem informasi yang ada.

d) Mengevaluasi infrastruktur sistem informasi yang ada. e) Menyiapkan SOP pengelolaan aplikasi sistem informasi. f) Mengendalikan aplikasi-aplikasi teknologi informasi.

g) Mengelola penyediaan, operasi dan pemeliharaan sistem informasi. h) Membuat laporan sesuai dengan bidang tugasnya.

d. Sub Bidang Layanan Database

3) Bidang Distribusi

Bertanggung jawab atas tersusunnya strategi, standarisasi dan penerapan sistem pengelolaan jaringan distribusi dan pembangkit serta penerapan manajemen lingkungan dan keselamatan ketenagalistrikan serta upaya pencapaian sasaran dan ketersediaan kerangka acuan pelaksanaan kerja, untuk mendukung upaya pengusahaan tenaga listrik yang efektif, efisien dengan tingkat mutu dan keandalan yang baik serta upaya pencapaian sasaran dan ketersediaan kerangka acuan pelaksanaan kerja.

a. Sub Bidang Konstruksi

Rincian tugas pokok sebagai berikut:

1)Menyusun metoda tata kelola konstruksi dan administrasi pekerjaan. 2)Membuat pedoman manajemen konstruksi.

3)Membina penerapan pelaksanaan konstruksi dan rehabilitasi jaringan distribusi, pembangkit dan sarana.

4)Melaksanakan pembinaan terhadap prosedur pengadaan barang dan jasa. 5)Menyusun analisa harga satuan material dan jasa.

6)Mengendalikan pekerjaan pembangunan dan rehabilitasi jaringan distribusi, pembangkit dan sarana.

7)Melaksanakan koordinasi dan mengurus perijinan dengan pihak terkait. 8)Mengelola administrasi pekerjaan konstruksi.

9)Mengendalikan administrasi material PDP dan pemeliharaan. 10)Mengelola E-Procurement.

13)Merencanakan sistem proteksi yang handal & sistem pengukuran yang benar dan akurat.

14)Menganalisa dan mengevaluasi unjuk kerja sistem proteksi, pengukuran dan AMR.

15)Membuat pedoman pemeliharaan sistem proteksi, pengukuran dan AMR. 16)Menyusun anggaran biaya pemeliharaan sistem proteksi, pengukuran dan

AMR.

17)Menyusun kebutuhan material dan jasa pemeliharaan sistem proteksi, pengukuran, AMR.

18)Menyusun kebutuhan peralatan tes / peralatan kerja yang dibutuhkan untuk pemeliharaan sistem proteksi dan pengukuran.

19)Mengendalikan pelaksanaan pemeliharaan sistem proteksi, pengukuran dan AMR.

20)Melaksanakan pengawasan mutu material distribusi (baru/operasi) khususnya material untuk sistem proteksi dan pengukuran.

21)Mengendalikan kegiatan peneraan KWh meter dan pemeliharaan peralatan Tera.

22)Menyusun data aset / inventarisasi peralatan proteksi dan pengukuran. 23)Melakukan penelitian mengenai modus-modus pencurian listrik dan

kasus-kasus malfunction pada sistem proteksi.

24)Melakukan kajian-kajian untuk pengembangan sistem proteksi dan pengukuran.

26)Menyusun pedoman manajemen APP, dan penyegelan APP. 27)Membuat laporan sesuai bidang tugasnya.

4) Bidang Niaga dan Pelayanan Pelanggan

Bertanggung jawab atas upaya pencapaian target pendapatan dari penjualan tenaga listrik, pengembangan pemasaran yang berorientasi kepada kebutuhan pelanggan dan transaksi pembelian tenaga listrik yang memberikan nilai tambah bagi perusahaan, serta ketersediaan standar pelaksanaan kerja dan tercapainya interaksi kerja yang baik antar unit-unit pelaksana.

Rincian tugas pokok sebagai berikut:

1) Menyusun rencana pelaksanaan DSM dan SSM.

2) Menyusun kebijakan dan pengawasan pelaksanaan manajemen sistem baca meter.

3) Menyusun kebijakan dan pengawasan pelaksanaan bisnis proses pembuatan rekening.

4) Menyusun, mengevaluasi dan konsolidasi tingkat mutu pelayanan. 5) Mengendalikan SPJBTL pelanggan besar.

6) Membuat pedoman pembuatan / pemeliharaan DIL dan UMTL/UJL. 7) Mengendalikan pelaksanaan bisnis proses TUL.

8) Merencanakan dan mengendalikan manajemen P2TL.

9) Menyusun dan melakukan pengendalian pelaksanaan bisnis proses sistem informasi pelanggan.

11)Menyusun kebijakan dan pengawasan pelaksanaan bisnis proses pengawasan kredit.

12)Mengevaluasi BPP per titik transaksi.

13)Mengevaluasi komponen biaya yang mempengaruhi BPP. 14)Menyusun mekanisme transfer energi (transfer pricing). 15)Menyusun kontrak jual beli dengan pemasok energi.

16)Menyusun kebijakan, pengelolaan dan pengawasan manajemen kwh meter transaksi digital.

17)Mengendalikan tata kelola PJU dan PPJ.

18)Menyusun kebijakan, pengelolaan dan pangawasan call centre.

19)Menyusun kebijakan dan pengawasan pemanfaatan asset perusahaaan 20)Mengkaji dan mengusulkan konsep pengembangan Revenue

Protection.

21)Mengkaji kelayakan pemanfaatan aset perusahaan dan pengembangannya.

22)Membuat laporan sesuai dengan bidang tugasnya.

a. Sub Bidang Strategi Pemasaran

Rincian tugas pokok sebagai berikut:

a) Menyusun rancangan kebijakan dan strategi pemasaran yang berorientasi pada pelanggan.

b)Menyusun dan mengendalikan anggaran rutin investasi perluasan jaringan.

d)Mengidentifikasi kebutuhan dan keinginan pelanggan. e) Menyusun segmentasi pelanggan.

f) Menyusun rencana penjualan energi dan pendapatan. g)Melaksanakan survei kepuasan pelanggan.

h)Menyusun strategi peningkatan pelayanan pelanggan. i) Menyusun standar dan produk pelayanan.

j) Menyusun dan mengevaluasi tingkat mutu pelayanan. k)Membuat pedoman SPJBTL untuk pelanggan.

l) Mengevaluasi perkembangan Captive Power.

m)Menghitung biaya subtitusi tenaga listrik pada sisi konsumen. n)Membuat laporan sesuai dengan bidang tugasnya.

5) Bidang Keuangan

Bertanggung jawab atas penyelanggaraan keuangan sesuai dengan prinsip-prinsip manajemen keuangan yang baik, pengelolaan pajak dan asuransi yang efektif serta penyajian laporan keuangan dan akuntansi yang akurat dan tepat waktu.

a. Sub Bidang Anggaran

Rincian tugas pokok sebagai berikut: a) Menyusun RKAP bersama bidang lain.

b)Menyusun cash budgeting untuk seluruh aktivitias (Cash in Cash out ) c) Menetapkan dan melaksanakan pengendalian SKKO dan SKKI.

d)Memantau realisasi cash budgeting (anggaran tunai).

f) Memantau dan mengendalikan cash in dan cash out.

g)Memantau dan mengendalikan anggaran investasi dan operasi dengan memperhatikan persediaan material.

h)Mengevaluasi perubahan alokasi pos anggaran. i) Mengevaluasi dan mengajukan revisi anggaran.

j) Mengevaluasi resiko yang timbul dari suatu aktivitas (Risk Management).

k)Membuat laporan sesuai dengan bidang tugasnya. b. Sub Bidang Keuangan

a) Mengajukan permintaan dropping anggaran tunai ke PLN Pusat. b)Membuat perencanaan aliran kas pembiayaan AO / AI.

c) Melaksanakan dropping kas pembiayaan ke unit (imprest). d)Meneliti kelengkapan dokumen pendukung pembayaran.

e) Melaksanakan pembayaran atas transaksi sesuai batas kewenangan yang diberikan.

f) Melaksanakan rekonsiliasi kas, bank imprest. g)Melaksanakan pengendalian kas pembiayaan unit. h)Melakukan pemungutan dan penyetoran pajak. i) Melakukan rekonsiliasi piutang pegawai. j) Melakukan rekonsiliasi hutang usaha.

k)Memantau dan mengendalikan biaya operasional PPJ. l) Mengandalikan arus kas pendapatan.

n)Memonitor dan mengeavaluasi pelaksanaan transfer otomatis bank receipt.

o)Melakukan rekonsiliasi penerimaan pendapatan dengan laporan akuntansi.

p)Melakukan rekonsiliasi kas, bank pendapatan. q)Membuat laporan dibidangnya.

r) Melakukan pengadministrasian asuransi dan perpajakan sesuai ketentuan yang berlaku.

s) Melaksanakan pelaporan kepada kantor pajak sesuai ketentuan yang berlaku.

t) Mengkoordinasikan dengan bagian/bidang terkait tentang perlakuan perpajakan sesuai ketentuan yang berlaku.

u)Melaksanakan sosialisasi ketentuan perpajakan kepada unit-unit. v)Memantau dan mengevaluasi pelaksanaan perpajakan di unit-unit. w)Membuat laporan sesuai bidang.

c. Sub Bidang Akuntansi

Rincian tugas pokok sebagai berikut:

a) Menyusun laporan keuangan bulanan, triwulan, semester, dan tahunan. b)Menyusun laporan keuangan konsolidasi bulanan, triwulan,semester, dan

tahunan.

c) Menyajikan data laporan proyek selesai ke departemen (APBN). d)Melaksanakan sub administrasi persesiaan material dan utang usaha. e) Melaksanakan rekonsiliasi utang piutang termasuk iuran pensiun.

g)Menyusun biaya perolehan pokok (BPP) per titik transaksi dan atau per fungsi.

h)Melaksanakan pembinaan tata kelola akuntansi unit.

i) Melakukan analisa dan evaluasi laporan keuangan unit-unit. j) Melakukan inventarisasi aset (AT, PDP, persediaan.

k)Menyusun dan mengkaji pengembangan aplikasi sistem informasi akuntansi termasuk sistem akuntansi manajemen.

6) Bidang Sumber Daya Manusia dan Umum

Bertanggung jawab atas penyelenggaraan pengelolaan manajemen SDM berbasis kompetensi, pengembangan organisasi, evaluasi tingkat organisasi unit, perencanaan tenaga kerja, dan anggaran kepegawaian, pengelolaan data dan administrasi kepegawaian serta hubungan industrial.

a. Sub Bidang Pengembangan dan SDM Rincian tugas pokok sebagai berikut:

• Mengelola pola pengembangan karir pegawai.

• Mengidentifikasi kebutuhan diklat untuk pengembangan kompetensi pegawai, merencanakan dan melaksanakan diklat pegawai.

• Mengelola proses pelaksanaan penilaian kinerja individu (pegawai) melalui penilaian oleh komite appraisal.

• Mengevaluasi rencana suksesi jabatan.

• Mengidentifikasi kompetensi pegawai.

• Merencanakan sertifikasi kompetensi, mengelola administrasi dan pelaporan sertifikasi.

• Mengevaluasi efektivitas organisasi.

• Mengevaluasi tingkat unit organisasi.

• Menyusun rencana pengembangan organisasi.

• Menyusun formasi jabatan sesuai kebutuhan dan efektivitas organisasi. Menyusun kebutuhan tenaga kerja.

• Menyusun uraian jabatan bersama bidang terkait.

• Menyusun rencana kerja anggaran biaya pegawai.

• Mengelola penerimaan pegawai baru.

• Mengelola pelaksanaan PSG, PKL.

• Membuat laporan sesuai dengan bidang tugasnya. b. Sub Bidang Administrasi SDM

Rincian tugas pokok sebagai berikut:

• Memelihara kesesuaian peraturan internal terhadap ketentuan ketenagakerjaan.

• Mengelola administrasi penghasilan pegawai dan pensiunan.

• Mengelola administrasi kesejahteraan dan kesehatan pegawai & pensiunan.

• Membuat perhitungan pajak penghasilan pegawai dan pensiunan.

• Mengelola pelaksanaan outsourcing.

• Memeliharafile/dosier pegawai sesuai sistem informasi kepegawaian.

• Mengelola administrasi pelaksanaan TP2DP di Kantor Induk dan Unit Pelaksana.

• Membuat laporan perpajakan dan penyelesaian ke KPP.

• Membuat laporan sesuai dengan bidang tugasnya.

• Menyelenggarakan administrasi kesekretariatan dan kearsipan.

• Mengevaluasi kebutuhan fasilitas dan sarana kantor serta rumah jabatan.

• Membuat standarisasi sarana pelayanan cabang, ranting/rayon dan payment point.

• Mengendalikan pengamanan dan kebersihan fasilitas kantor dan instalasi.

• Mengawasi pelaksanaanoutsourcing SATPAM dan cleaning service.

• Melaksanakan kegiatan dan pelaporan K3.

• Mengendalikan pemakaian telepon, listrik, air, ATK, dan kendaraan dinas.

• Membina pelaksanaan TLSK.

• Menyediakan kebutuhan ATK dan fasilitas.

• Membuat standar HPS material peralatan kantor.

• Mengevaluasi dan melakukan pembayaran Pajak dan Asuransi atas sarana yang dimiliki.

• Mengelola kegiatan protokoler.

• Melaksanakan inventarisasi / pendataan aset tanah dan bangunan.

• Menyusun kebijakan administrasi.

• Membuat laporan sesuai bidang tugasnya.

7) Audit Internal

Bertanggung jawab atas penyelenggaraan audit internal sesuai program kerja pemeriksaan tahunan dan pemantauan tindak lanjut hasil temuan, pembinaan dan penyempurnaan sistem manajemen dan operasional untuk mendukung terlaksananya tata kelola perusahaan yang baik.

Rincian tugas pokok sebagai berikut:

• Menyusun program kerja pemeriksaan tahunan sesuai program kerja perusahaan.

• Melaksanakan audit internal yang meliputi audit keuangan, teknik, manajemen dan SDM.

• Memberikan masukan dan rekomendasi yang menyangkut proses manajemen dan operasional.

• Memonitor tindak lanjut temuan hasil audit internal.

• Menyusun laporan manajemen sesuai bidang tugas.

A. Laporan Keuangan Perusahaan

sudah dilakukan yaitu neraca dan laba-rugi. Periode buku ini seperti pada umumnya, yaitu berjalan untuk periode satu tahun.

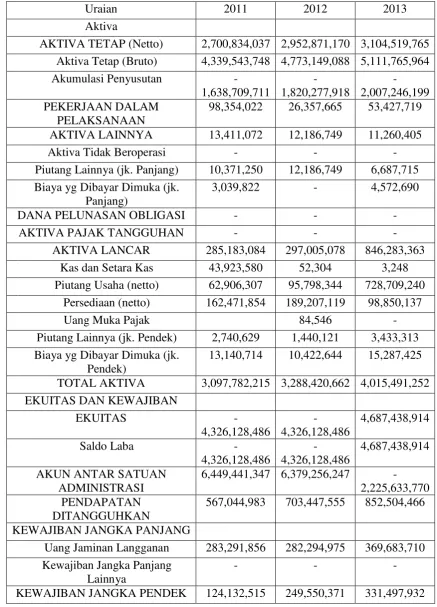

Tabel 2.1

PT.PLN (Persero) Wilayah Sumatera Utara NERACA

Uraian 2011 2012 2013

Aktiva

AKTIVA TETAP (Netto) 2,700,834,037 2,952,871,170 3,104,519,765 Aktiva Tetap (Bruto) 4,339,543,748 4,773,149,088 5,111,765,964 Akumulasi Penyusutan

-1,638,709,711 -1,820,277,918 -2,007,246,199 PEKERJAAN DALAM PELAKSANAAN

98,354,022 26,357,665 53,427,719 AKTIVA LAINNYA 13,411,072 12,186,749 11,260,405

Aktiva Tidak Beroperasi - - -

Piutang Lainnya (jk. Panjang) 10,371,250 12,186,749 6,687,715 Biaya yg Dibayar Dimuka (jk.

Panjang)

3,039,822 - 4,572,690

DANA PELUNASAN OBLIGASI - - -

AKTIVA PAJAK TANGGUHAN - - -

AKTIVA LANCAR 285,183,084 297,005,078 846,283,363 Kas dan Setara Kas 43,923,580 52,304 3,248 Piutang Usaha (netto) 62,906,307 95,798,344 728,709,240

Persediaan (netto) 162,471,854 189,207,119 98,850,137

Uang Muka Pajak 84,546 -

Piutang Lainnya (jk. Pendek) 2,740,629 1,440,121 3,433,313 Biaya yg Dibayar Dimuka (jk.

Pendek)

13,140,714 10,422,644 15,287,425 TOTAL AKTIVA 3,097,782,215 3,288,420,662 4,015,491,252 EKUITAS DAN KEWAJIBAN

EKUITAS

-4,326,128,486

-4,326,128,486

4,687,438,914

Saldo Laba

-4,326,128,486

-4,326,128,486

4,687,438,914 AKUN ANTAR SATUAN

ADMINISTRASI

6,449,441,347 6,379,256,247

-2,225,633,770 PENDAPATAN

DITANGGUHKAN

567,044,983 703,447,555 852,504,466 KEWAJIBAN JANGKA PANJANG

Uang Jaminan Langganan 283,291,856 282,294,975 369,683,710 Kewajiban Jangka Panjang

Lainnya

- - -

Utang Usaha 60,687,071 105,526,767 80,760,452

Utang Dana Pensiun 35,443 142,514 75,681

Utang Pajak 2,405,194 3,378,149 13,345,194 Utang Lain-Lain 44,069,184 48,679,649 92,311,965 Biaya yang Harus Dibayar 16,935,624 91,823,292 145,004,639

TOTAL PASSIVA 3,097,782,215 3,288,420,662 4,015,491,252 Sumber: www.pln.co.id (tahun 2013) dan Data Statistik 2013 PT. PLN (Persero)

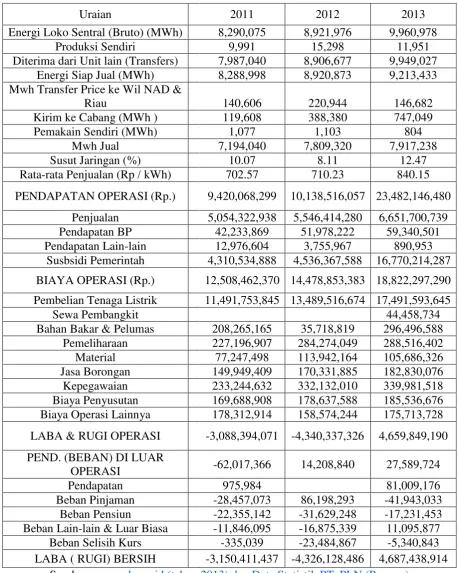

Tabel 2.2

PT.PLN (Persero) WILAYAH SUMATERA UTARA LAPORAN LABA RUGI

Uraian 2011 2012 2013

Energi Loko Sentral (Bruto) (MWh) 8,290,075 8,921,976 9,960,978

Produksi Sendiri 9,991 15,298 11,951

Diterima dari Unit lain (Transfers) 7,987,040 8,906,677 9,949,027 Energi Siap Jual (MWh) 8,288,998 8,920,873 9,213,433 Mwh Transfer Price ke Wil NAD &

Riau 140,606 220,944 146,682

Kirim ke Cabang (MWh ) 119,608 388,380 747,049

Pemakain Sendiri (MWh) 1,077 1,103 804

Mwh Jual 7,194,040 7,809,320 7,917,238

Susut Jaringan (%) 10.07 8.11 12.47

Rata-rata Penjualan (Rp / kWh) 702.57 710.23 840.15 PENDAPATAN OPERASI (Rp.) 9,420,068,299 10,138,516,057 23,482,146,480

Penjualan 5,054,322,938 5,546,414,280 6,651,700,739 Pendapatan BP 42,233,869 51,978,222 59,340,501 Pendapatan Lain-lain 12,976,604 3,755,967 890,953

Susbsidi Pemerintah 4,310,534,888 4,536,367,588 16,770,214,287 BIAYA OPERASI (Rp.) 12,508,462,370 14,478,853,383 18,822,297,290 Pembelian Tenaga Listrik 11,491,753,845 13,489,516,674 17,491,593,645

Sewa Pembangkit 44,458,734

Bahan Bakar & Pelumas 208,265,165 35,718,819 296,496,588 Pemeliharaan 227,196,907 284,274,049 288,516,402 Material 77,247,498 113,942,164 105,686,326 Jasa Borongan 149,949,409 170,331,885 182,830,076 Kepegawaian 233,244,632 332,132,010 339,981,518 Biaya Penyusutan 169,688,908 178,637,588 185,536,676 Biaya Operasi Lainnya 178,312,914 158,574,244 175,713,728 LABA & RUGI OPERASI -3,088,394,071 -4,340,337,326 4,659,849,190 PEND. (BEBAN) DI LUAR

OPERASI -62,017,366 14,208,840 27,589,724

Pendapatan 975,984 81,009,176

Beban Pinjaman -28,457,073 86,198,293 -41,943,033 Beban Pensiun -22,355,142 -31,629,248 -17,231,453 Beban Lain-lain & Luar Biasa -11,846,095 -16,875,339 11,095,877 Beban Selisih Kurs -335,039 -23,484,867 -5,340,843 LABA ( RUGI) BERSIH -3,150,411,437 -4,326,128,486 4,687,438,914

Sumber:

B. Pengertian dan Jenis Modal Kerja 1. Pengertian Modal Kerja

Menurut Ambarwati (2010:112), menyatakan bahwa Modal kerja adalah modal yang seharusnya tetap ada dalam perusahaan sehingga operasional perusahaan menjadi lebih lancar serta tujuan akhir perusahaan untuk menghasilkan laba akan tercapai. Adapun modal kerja itu dapat diperoleh dari modal sendiri ataupun pinjaman dari bank.

Menurut Kasmir (2011:250), menyatakan bahwa Modal kerja yang digunakan untuk kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalm aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, persediaan, dan aktiva lancar lainnya. Modal kerja adalah modal yang digunakan untuk membiayai kegiatan operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek.

Modal kerja juga dapat diartikan seluruh aktiva lancar dikurangi dengan utang lancar yang dinamakan modal kerja bersih, yang setelah itu modal kerja tersebut dialokasikan sebagai investasi perusahaan. Jadi dapat ditarik kesimpulan bahwa modal kerja adalah modal yang dipergunakan untuk melakukan kegiatan operasi perusahaan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek.

Menurut Ambarwati (2010:114), bahwa ada tiga konsep modal kerja, yaitu:

a) Konsep Kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan elemen aktiva lancar,dimana aktiva lancar tersebut dalam satu perputaran dapat kembali ke bentuk semula dalam waktu jangka pendek, sehingga disebut modal kerja bruto (gross working capital) karena tidak memperhatikan utang jangka pendeknya. Misalnya kas, efek, piutang, dan persediaan.

b) Konsep Kualitatif

Modal kerja dalam konsep ini adalah semua elemen aktiva lancar dikurangi seluruh utang jangka pendek yang harus dibayar perusahaan atau bagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa menunggu likuiditas, maka dari itu konsep ini disebut dengan modal kerja netto (net working capital).

c) Konsep Fungsional

Modal kerja menurut konsep ini adalah dana yang digunakan perusahaan dalam mencapai laba. Misalnya kas, piutang dagang, persediaan barang dagangan, penyusutan mesin, penyusutan bangunan dan gedung. Sedangkan efek, baru menjadi modal kerja jika sudah terjual.

2. Jenis-jenis Modal Kerja

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha.

Permanent working capital dapat dibedakan menjadi: a) Modal Kerja Primer (Primary Working Capital)

Yaitu jumlah modal kerja minimum yang harus ada dalam perusahaan untuk menjamin kontinuitas usahanya.

b) Modal Kerja Normal (Normal Working Capital)

Yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal. Pengertian normal disini adalah dalam artian dinamis.

b. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variable adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara lain:

1. Modal Kerja Musiman (Seasonal Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2. Modal Kerja Siklis (Cyclical Working Capital)

3. Modal Kerja Darurat (Emergency Working Capital)

Yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

C. Unsur-unsur Modal Kerja

Unsur-unsur modal kerja antara lain terdiri dari: 1) Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Perusahaan memegang kas untuk memenuhi kebutuhan transaksi, berjaga-jaga dan spekulatif untuk likuiditas. Kas juga sangat berguna untuk mendapatkan kesempatan usaha yang sekali-sekali dijumpai oleh perusahaan sehingga memerlukan kas untuk menghadapi keadaan darurat. 2) Piutang

3) Persediaan

Setiap perusahaan dagang atau perusahaan industri perlu mengadakan persediaan untuk menjamin kelangsungan perusahaan. Kategori umum persediaan termasuk persediaan bahan baku, persediaan barang dalam proses produksi untuk dijual dalam kegiatan bisnis perusahaan biasa. Pentingnya manajemen persediaan bagi perusahaan tergantung pada besarnya investasi persediaan.

4) Surat-surat Berharga

Kelebihan danayang dimiliki oleh perusahaan dapat dipergunakan untuk membeli surat-surat berharga. Surat-surat berharga adalah bukti kepemilikan terhadap suatu perusahaan. Biasanya surat-surat berharga itu mudah dipindah tangankan, oleh sebab itu dapat diperbandingkan.

D. Kebijakan Modal Kerja

1. Likuiditas yang Cukup

Tujuan yang paling penting dalam mengelola modal kerja adalah untuk mencapailikuiditas sedemikian rupa sehingga perusahaan dapat menjalankan kegiatan perusahaan sehari-hari.

2. Meminimalkan Resiko

Didalam pemilihan terhadap sumber-sumber dana untuk membelanjai modal kerja, utang dagang dan utang-utang jangka pendek lainnya memerlukan biaya yang relatif lebih rendah dibandingkan sumber dana yang lain. Dengan demikian manajemen harus dapat menjamin bahwa kewajiban-kewajiban jangka pendek ini tidak menjadi berlebihan dan berusaha meminimumkan resiko atau ketidakmampuan membayar kewajiban-kewajiban jangka pendek atau segera harus dipenuhi.

3. Memperbesar Nilai Perusahaan

Perusahaan mempunyai tujuan yang sama didalam mengelola modal kerja maupun aktiva-aktiva lainnya, yaitu berusaha untuk memaksimumkan nilai sekarang atas saham biasa dan nilai perusahaan.

E. Sumber dan Penggunaan Modal Kerja 1. Sumber Modal Kerja

Kebutuhan akan modal kerja harus disediakan perusahaan dalam bentuk apapun. Oleh karena itu untuk memenuhi kebutuhan tersebut, diperlukan sumber-sumber modal kerja yang dapat dicari dari berbagai sumber yang tersedia.

a) Modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan laba dari usaha perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan. b)Kentungan dari Penjualan Surat-surat Berharga (Investasi Jangka

Pendek).

Surat berharga yang dimiliki perusahaan untuk jangka pendek (Markettable Securities atau Efek) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan surat berharga yang menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi modal kerja, sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka akan menyebabkan berkurangnya modal kerja.

c) Penjualan Aktiva Lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut.

d) Penjualan Saham atau Obligasi

panjang lainnya guna memenuhi kebutuhan modal kerjanya. Penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan utang dalam bentuk obligasi ini harus disesuaikan dengan kebuuhan perusahaan.

2. Penggunaan Modal Kerja

Penggunaan modal kerja menyebabkan perubahan pada bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, namun penggunaan aktiva lancar tidak selalu diikuti oleh berubahnya atau penurunan jumlah modal kerja yang dimiliki perusahaan.

Penggunaan modal kerja suatu perusahaan meliputi: a) Bertambahnya Aktiva Tetap

Bertambahnya aktiva tetap dapat terjadi karena adanya pembelian aktiva dan pembelian aktiva tetap merupakan penggunaan modal kerja. b) Berkurangnya Hutang Jangka Panjang

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah melunasi atau mengangsur hutangnya. Pembayaran hutang berarti penggunaan modal kerja.

c) Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan mengambil kembali atau mengurangi modal yang tertanam dalam perusahaan. Berkurangnya modal berarti pula pengurangan modal yang merupakan penggunaan modal kerja.

Pembayaran kas dividen jelas merupakan penggunaan modal kerja. Kas dividen dibayar dari keuntungan neto sesudah pajak.

e) Adanya Kerugian dalam Operasi Perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan berkurangnya aktiva atau bertambahnya hutang. Bertambahnya hutang merupakan sumber modal kerja, tetapi dengan adanya kerugian maka hambatan dana tersebut digunakan untuk menutupi kerugian. Dengan demikian kerugian merupakan pengunaan modal kerja.

F. Menentukan Besarnya Modal Kerja

Meskipun metode perhitungan modal kerja yang digunakan berbeda-beda, namun ada hal-hal yang tetap sama yaitu bahwa kebutuhan modal atau komposisi modal kerja akan dipengaruhi oleh:

1.Besar kecilnya kegiatan usaha atau perusahaan (produksi dan penjualan) 2.Kebijakan penjualan

3.Kebijakan persediaan 4.Kebijakan likuiditas 5.Kebijakan pembelian

a. Metode Keterikatan Dana

Menurut metode ini jumlah dana yang diperlukan untuk membelanjai aktiva lancar akan tergantung pada beberapa jumlah pengeluaran kas setiap harinya dan berapa lama dana yang diinvestasikan pada elemen-elemen aktiva lancar akan berubah kembali menjadi kas. Hal ini dipengaruhi oleh jangka waktu kredit pembelian barang atau bahan mentah, penyimpan bahan mentah di gudang, lamanya proses produksi, lamanya barang jadi disimpan di gudang dan jangka waktu penerimaan piutang. Dan pengeluaran setiap harinya adalah pengeluaran kas rata-rata untuk keperluan pembelian bahan baku, bahan pembantu, pembayaran upah buruh dan pengeluaran lainnya.

b. Metode Aliran Kas

Metode ini mencoba menaksir kebutuhan modal kerja dengan cara menaksir berapa banyaknya kas keluar. Setiap periode umumnya dilakukan bulanan, cara ini biasanya disebut sebagai penyusunan anggaran kas. Dengan cara ini jika perusahaan mengalami deficit, maka modal kerja harus ditambah untuk menutupi keadaan deficit tersebut, tetapi jika perusahaan mengalami surplus maka kebutuhan modal kerja tidak perlu ditambah. Dalam menaksir besarnya aliran kas ini ada beberapa hal yang perlu diperhatikan, yaitu:

1) Besarnya taksiran kas setelah pajak

3) Aliran uang kas keluar tidak memasukkan unsur bunga, jika proyek ini di belanjai dengan pinjaman karena bila hal ini diperhitungkan, maka akan terjadi perhitungan ganda.

c. Metode Perputaran Modal Kerja (Working Capital Turn Over) Perputaran modal kerja atau working capital turn over merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama satu periode atau dalam satu periode.

50 BAB III

ANALISIS DAN EVALUASI

Analisis dan evaluasi dilakukan dengan tiga tahap, yaitu: a. Analisis Laporan Keuangan

Analisis Laporan Keuangan dapat dilakukan dengan rasio keuangan yang dapat terbagi menjadi rasio liquiditas, rasio rentabilitas, dan rasio solvabilitas yang nantinya rasio rasio ini dapat dijadikan alat analisa yang digunakan perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan masing masing pos yang terdapat di laporan keuangan (Laporan Neraca, Laba Rugi).

b. Analisis Sumber dan Penggunaan Modal Kerja

Analisis sumber dan penggunaan modal kerja adalah laporan keuangan yang bertujuan untuk mendapatkan informasi tentang perubahan modal kerja perusahaan serta sebab-sebab perubahan tersebut. Kemudian informasi ini dapat di jadikan bahan penilaian perusahan untuk bisa memaksimalisasi pengolahan dana (modal kerja) untuk membiayai operasi perusahaan.

c. Analisis Besarnya Modal Kerja.

A. Analisis Laporan Keuangan

Adapun analisis dan evaluasi laporan keuangan PT.PLN (persero) adalah sebagai berikut:

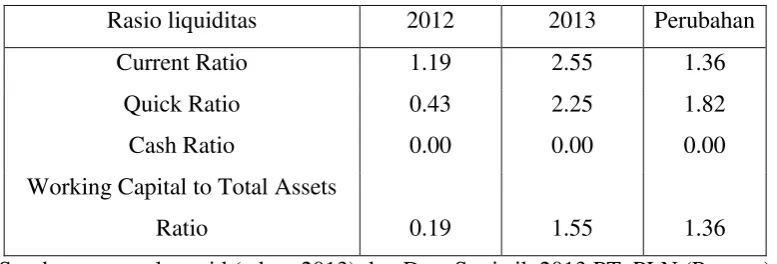

[image:58.595.119.508.262.394.2]1. Ratio Liquiditas

Tabel 3.1

Persentase Ratio Liquiditas

PT. PLN (Persero) Wilayah Sumatera Utara Tahun 2012 dan 2013

Rasio liquiditas 2012 2013 Perubahan

Current Ratio 1.19 2.55 1.36

Quick Ratio 0.43 2.25 1.82

Cash Ratio 0.00 0.00 0.00

Working Capital to Total Assets

Ratio 0.19 1.55 1.36

Sumber: www.pln.co.id (tahun 2013) dan Data Statistik 2013 PT. PLN (Persero) WILAYAH SUMATERA UTARA

a. Current Ratio

Current ratio adalah kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Perusahaan dikatakan sehat jika current ratio-nya berada di antara 1.5-3. Namun, hasil ini bisa saja relatif, tergantung pada jenis perusahaan tersebut. Rumus untuk mendapatkan current ratio adalah sebagai berikut: ��= ������������

���������������

����= ���������

���������= 1.19 ����= ���������

Berdasarkan hasil perhitungan, pada tahun 2012 sebesar 1.19 yang berarti setiap satu rupiah kewajiban lancar di jamin oleh 1.19 rupiah aktiva lancar. Sementara di tahun 2013 rasio meningkat menjadi 2.55. Bagi kreditor, ini merupakah peningkatan yang sangat baik mengingat bahwa seminimalnya perusahan harus memiliki paling tidak rasio yang setara atau minimal 1, namun dalam hal ini pln berhasil melewati hampir 3 kali lipat. Ini berarti PLN tidak memiliki masalah dalam memenuhi kewajiban jangka pendek. Namun demikian, current ratio belum terlalu bisa di gunakan sebagai hitungan yang bisa di andalkan, karena masi ada persediaan dan aktiva yang tidak terlalu liquid, oleh karenanya akan di hitung lebih lanjut di rasio liquiditas selanjutnya.

b. Quick Ratio

Quick Ratio adalah rasio untuk menggambarkan kemampuan aktiva jangka pendek dalam memenuhi kewajiban lancar setelah dikurangi dengan persediaan. Rumus Quick Ratio adalah sebagai berikut:

��=������������ − ����������

���������������

����= ���������−���������

��������� =0.43 ����= ���������−��������

��������� =2.25

perusahan adalah 0.5. Rasiosebesar ini merupakan angka yang cukup besar yang berarti PT.PLN telah bekerja penuh untuk semaksimal mungkin meningkatkan aktiva lancar yang tidak termasuk persediaan untuk secepat mungkin membayar kewajiban jangka pendek dengan aktiva yang lebih likuid.

c. Cash Ratio

Cash ratio digunakan untuk mengindikasikan likuiditas sebuah perusahaan menggunakan aktiva yang bersifat kas. Cash ratio di hitung menggunakan kas ataupun setara kas serta ditambahkan dengan surat-surat berharga lalu di bagi dengan kewajiban jangka pendek.

���������= ���

+����� − �������������

���������������

Dalam hal ini, surat-surat berharga (efek) milik PT. PLN (Persero) Wilayah Sumatra Utara tidak di tampilkan secara jelas atau pun tidak tertera di financial statement sehingga penggunaan cash ratio tidak dapat dilakukan karena dengan begini rumus cash ratio dalam hal ini hanya menggunakan kas yang tidak terlalu dapat dijadikan acuan dalam analisis ini.

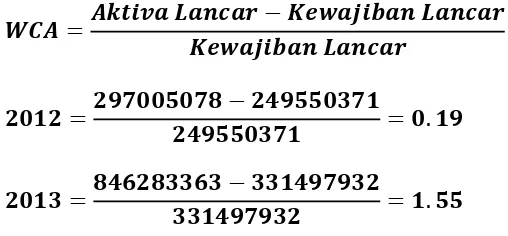

d. Working Capital to Total Assets Ratio (WCA)

���= ������������ − ���������������

���������������

����= ��������� − ���������

��������� =�.��

����= ��������� − ���������

��������� =�.��

Dari hasil perhitungan, pada tahun 2012 sebesar 2012. Sedangkan pada tahun 2013 mengalami peningkatan sebanyak 1.36 yaitu sebesar 1.55. Peningkatan terjadi karena jumlah hutang lancar yang menjadi lebih kecil ataupun peningkatan pada jumlah aktiva lancar yang sangat signifikan. Dalam hal ini, walaupun hutang lancar PT. PLN (Persero) Wilayah Sumatera Utara dapat kita lihat mengalami peningkatan, namun rasio meningkat karena adanya peningkatan yang sangat besar pada aktiva lancar.

[image:61.595.147.401.85.203.2]2. Ratio Solvatibilitas

Tabel 3.2

Persentase Ratio Solvabilitas

PT. PLN (Persero) Wilayah Sumatra Utara Tahun 2012 dan 2013

Ratio Solvabilitas 2012 2013 Perubahan Total Debt to Total Asset

Ratio 0.29 0.29 0.01

Total Debt to Equity Ratio 0.46 0.48 0.02 Sumber: www.pln.co.id (tahun 2013) dan Data Statistik 2013 PT. PLN (Persero)

a. Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya.Rasio ini dapat dihitung dengan rumus yaitu:

����������������������= �����������

�������

����= ���

.���.���

�.���.���.���= �.��

����= �

.���.���.���

�.���.���.���

= �.��

b. Total Debt to Total Asset Ratio (Rasio Hutang terhadap Total Aktiva) Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan rumus yaitu:

��������������������������= �����������

�����������

����= ���

.���.���

�.���.���.���= �.��

����= �

.���.���.���

�.���.���.���= �.��

3. Ratio Rentabilitas

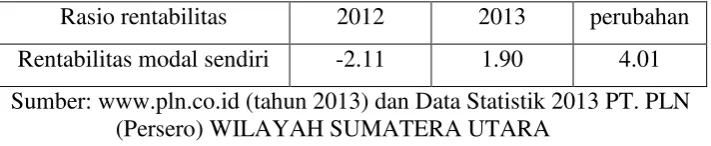

Tabel 3.3

Persentase Ratio Rentabilitas

PT. PLN (Persero) Wilayah Sumatera Utara Tahun 2012 dan 2013

Rasio rentabilitas 2012 2013 perubahan Rentabilitas modal sendiri -2.11 1.90 4.01 Sumber: www.pln.co.id (tahun 2013) dan Data Statistik 2013 PT. PLN

(Persero) WILAYAH SUMATERA UTARA

a. Rentabilitas Modal Sendiri

Rasio ini berguna untuk mengetahui besarnya pengembalian yang di lakukan perusahaan untuk setiap rupiah modal bagi pemilik. Rumusnya adalah sebagai berikut:

���=����������

�������

����= −�

.���.���.���

�.���.���.��� = −�.��

����= �

.���.���.���

�.���.���.���= �.��

B. Analisis Sumber dan penggunaan Modal Kerja serta Laporan Perubahan Modal Kerja

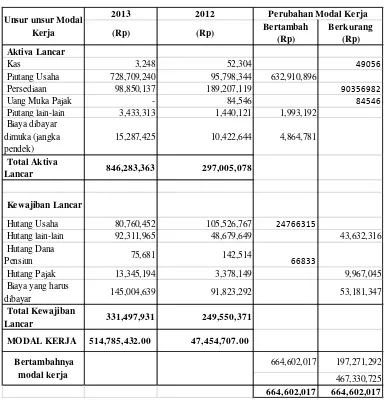

Tabel 3.4

PT. PLN (Persero) Wilayah Sumatera Utara Laporan Perubahan Modal Kerja 31 Desember 2013 dan 31 Desember 2014

(Dalam Rupiah)

Sumber: www.pln.co.id (tahun 2013) (data yang di olah) dan Data Statistik 2013 PT. PLN (Persero) WILAYAH SUMATERA UTARA

2013 2012

(Rp) (Rp) Bertambah

(Rp)

Berkurang (Rp) Aktiva Lancar

Kas 3,248 52,304 49056

Piutang Usaha 728,709,240 95,798,344 632,910,896

Persediaan 98,850,137 189,207,119 90356982

Uang Muka Pajak - 84,546 84546

Piutang lain-lain 3,433,313 1,440,121 1,993,192 Biaya dibayar

dimuka (jangka pendek)

15,287,425 10,422,644 4,864,781

Total Aktiva

Lancar 846,283,363 297,005,078

Kewajiban Lancar

Hutang Usaha 80,760,452 105,526,767 24766315

Hutang lain-lain 92,311,965 48,679,649 43,632,316 Hutang Dana

Pensiun 75,681 142,514 66833

Hutang Pajak 13,345,194 3,378,149 9,967,045 Biaya yang harus

dibayar 145,004,639 91,823,292 53,181,347 Total Kewajiban

Lancar 331,497,931 249,550,371

MODAL KERJA 514,785,432.00 47,454,707.00

664,602,017 197,271,292

467,330,725 664,602,017 664,602,017 Unsur unsur Modal

Kerja

Perubahan Modal Kerja

Tabel 3.5

Laporan Sumber dan Penggunaan Dana Dalam Bentuk Modal Kerja

Tahun 2012 dan 2013 Sumber Modal

Kerja

Tahun Penggunaan Modal Kerja

Tahun

2012-2013 2012-2013

Dana Berasal Dari

Operasi

Laba Bersih 408,677,383

Bertambahnya aktiva

tetap 552,655,211

Penyusutan 186,968,281

Bertambahnya modal

kerja 467,330,725

Berkurangnya

aktiva lainnya 926,344

Bertambahnya Hutang Jangka

Panjang 87,388,735

Bertambahnya

Modal 336,025,193

Jumlah 1,019,985,936

1,019,985,936 Sumber: www.pln.co.id(tahun 2013) dan Data Statistik 2013 PT. PLN (Persero)

WILAYAH SUMATERA UTARA

1. Sumber Modal Kerja a. Laba Bersih

sebanyak dua kali lipat menutupi laba bersih dari tahun sebelumnya sebannyak 4.687.438.914.

b. Depresiasi

Pada tahun 2012 depresiasi sebesar 1.820.277.918, mengalami peningkatan di tahun 2013 sebanyak 186,968,281 menjadi 2.007.246.199.

c. Berkurangnya aktiva lainnya

Aktiva lainnya berkurang sebanyak 926.344 pada dari pada tahun 2012 yang sebesar 12.186.749 menjadi 11.260.405.

d. Bertambahnya Hutang Jangka Panjang

Hutang jangka panjang dari yang semulanya 282.294.975 bertambah pada tahun 2013 sebesar 87.388.735 menjadi 369.683.710.

e. Bertambahnya Modal

Pada tahun 2012, tercatat modal sebesar 2.053.127.761 setelah di tambahkan dengan akun antar satuan administrasi dan terjadi peningkatan sebesar 336,025,193 pada tahun 2013.

2. Penggunaan Modal Kerja a. Bertambahnya Aktiva Tetap

Aktiva tetap pada tahun 2013 meningkat sebanyak 552,655,211 dari tahun 2012 yang sebesar 2.952.871.170.

b. Bertambahnya Modal Kerja

C. Analisis Besarnya Modal Kerja

Sebagaimana yang sebelumnya sudah dijelaskan, ada tiga konsep yang harus digunakan dalam memberikan pengertian mengenai modal kerja, yaitu:

1. Konsep Kuantitatif 2. Konsep Kualitatif 3. Konsep Fungsional

Berdasarkan laportan keuangan pada tahun 2012 dan 2013, maka berikut ini akan dibahas besarnya modal kerja menurut konsep-konsep di atas. 1. Konsep Kuantitatif

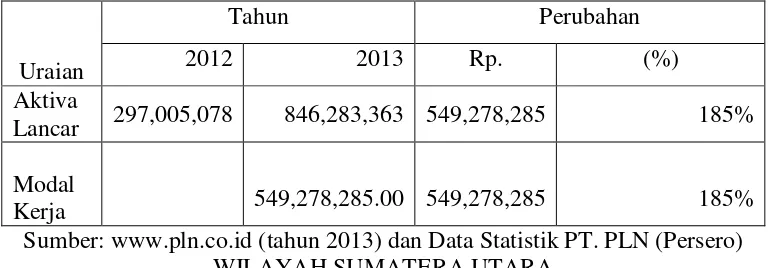

[image:68.595.120.507.595.729.2]Konsep ini menitik beratkan pada kuantitas yang diperlukan untuk mencukupi kebutuhan dalam membiayai operasi yang sifatnya rutin. Artinya, modal kerja dalam konsep ini adalah jumlah aktiva lancar. Berdasarkan konsep ini maka modal kerja PT. PLN (persero) Wilayah Sumatra Utara dapat dilihat pada tabel berikut ini:

Tabel 3.6

Modal Kerja Pada Konsep Kuantitatif PT. PLN (persero) Wilayah Sumatera Utara

Tahun 2012 dan 2013

Uraian

Tahun Perubahan

2012 2013 Rp. (%)

Aktiva

Lancar 297,005,078 846,283,363 549,278,285 185% Modal

Kerja

549,278,285.00 549,278,285 185% Sumber: www.pln.co.id (tahun 2013) dan Data Statistik PT. PLN (Persero)

Berdasarkan tabel di atas, modal kerja pada konsep kuantitatif pada tahun 2012 adalah 297,005,078 dan pada tahun 2013 sebesar 846,283,363. Secara sekilas bisa dilihat bahwa perubahan yang terjadi sangat signifikan. Terhitungan terjadi kenaikan sebesar 185% sebersar 549,278,285. Hal ini merupakan hasil yang sangat baik bagi PT. PLN karena dengan begini, maka semakin cepat PT. PLN membayar hutang hutang dengan sumber dana yang berasal dari aktiva lancar.

2. Konsep Kualitatif

[image:69.595.120.503.538.708.2]Konsep ini lebih menitik beratkan pada kualitas modal kerja yaitu kelebihan aktiva lancar terhadap hutang lancar. Konsep ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang lancarnya. Berdasarkan konsep ini, maka modal kerja PT. PLN (Persero) Wilayah Sumatra Utara dapat dilihat pada tabel berikut:

Tabel 3.7

Modal Kerja pada Konsep Kualitatif PT. PLN (Persero) Wilayah Sumatera Utara

Tahun 2012 dan 2013

Uraian

Tahun Perubahan

2012 2013 Rp. (%)

Aktiva

Lancar 297,005,078 846,283,363 549,278,285 185% Hutang

Lancar 249,550,371 331,497,932 81,947,561 33% Modal

Kerja

47,454,707.00

514,785,431.00 467,330,724 985% Sumber: www.pln.co.id (tahun 2013) dan Data Statistik 2013 PT. PLN (Persero)

64 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Setelah sebelumnya penulis telah membahas permasalahan permasalahan yang berhubungan dengan analisis modal kerja pada PT. PLN (Persero) Maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Dari segi liquiditas, dapat disimpulkan bahwa secara umum terjadi kenaikan pada rasio rasio liquiditas. Quick ratio disini sangat efektif untuk dijadikan bahan pertimbangan bag