UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO CAMEL TERHADAP

KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh :

NAMA : TIKA LESTARI

NIM : 060503016

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul, “Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillahirobbil’alamin, dengan izin Allah SWT akhirnya penulis dapat menyelesaikan penyusunan skripsi ini dengan baik dan tepat waktu. Skripsi ini berjudul “Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)”. Shalawat beriringkan salam juga penulis hanturkan kepada Rasulullah SAW, semoga ketauladanan beliau dapat menjadi contoh bagi kita semua di dunia dan di akhirat.

Adapun tujuan dari disusunnya skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntasi Universitas Sumatera Utara, dan lebih dari itu sesungguhnya penelitian ini merupakan rangkuman dari proses pembelajaran yang telah penulis tempuh selama masa perkuliahan. Semoga dengan terselesaikannya skripsi ini dapat memberi sumbangsih bagi pihak-pihak yang berkepentingan dan bagi para pembaca.

Pada kesempatan ini penulis menghanturkan banyak berterima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan Skripsi ini, baik dukungan moril maupun materil. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

Ismail, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Mutia Ismail, MM, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Hotmal Ja’far, MM, Ak. dan Ibu Risanty SE, Msi, Ak. selaku dosen penguji dan pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh staf pengajar Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang sangat berguna kepada penulis serta seluruh staf pegawai dan administrasi di Fakultas Ekonomi Universitas Sumatera Utara.

6. Papa dan Mama tersayang, Nazarul Ula dan Farida Wati, yang selalu melimpahkan doa dan harapannya yang tak terhingga kepada penulis. Terima kasih atas segala yang telah diberikan sejak penulis kecil hingga lulus kuliah. Semoga Allah SWT memberikan balasan yang setimpal atas kerja keras Mama Papa dengan Surga-Nya, juga untuk kakak dan adik penulis, Kak Devi dan Icut. Terima Kasih atas segala kasih sayang dan motivasi yang telah diberikan kepada penulis selama ini.

berharap semoga skripsi ini dapat menjadi bahan bacaan yang bermanfaat bagi para pembaca.

Medan, Mei 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio CAMEL terhadap Kinerja Keuangan perbankan yang terdaftar di Bursa Efek Indonesia. Rasio CAMEL yang digunakan dalam penelitian ini adalah Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL) Return On Asset (ROA), Return On

Equity (ROE), Net Interest Margin (NIM), Beban Operasional (BOPO), Loan to

Deposit Ratio (LDR) dan Kinerja Keuangan diukur dengan Pertumbuhan Laba

Bersih. Penelitian ini merupakan jenis penelitian kausal, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Populasi dari penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2004-2008. Sampel dalam penelitian ini berjumlah 14 bank, penarikan sampel dilakukan dengan metode purposive sampling

(judgement sampling).

Pengujian hipotesis dilakukan dengan analisis regresi linear berganda. Uji statistik juga dilakukan dengan uji t dan uji F (ANOVA), dimana sebelum uji ini dilakukan, terlebih dahulu dilakukan uji asumsi klasik. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial. Sementara uji F (ANOVA) digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan. Hasil penelitian ini menunjukkan bahwa secara simultan maupun parsial, variabel Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL Return On Asset (ROA),

Return On Equity (ROE), Net Interest Margin (NIM), Beban Operasional

(BOPO), Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Pertumbuhan Laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Kata Kunci: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL

ABSTRACT

This research aims to determine the influence of CAMEL ratios to the Financial Performance of banks listed on the Indonesia Stock Exchange. CAMEL ratios used in this study is the Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL), Return On Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Operating Expenses (ROA), Loan to Deposit ratio (LDR) and Financial Performance is measured by Net Income Growth. This research is a kind of causal research, which examines the effect of one variable against another. The population of this research is banking companies listed in Indonesia Stock Exchange with the period studied, period 2004-2008. The sample in this study amounted to 14 banks, sampling was done by purposive sampling method (judgment sampling). Hypothesis testing was done by multiple linear regression analysis. The statistical test was also performed with t test and F test (ANOVA), which before the test was conducted, first performed classical assumption. T test was aimed to determine the effect of free variables to the dependent variable partially. While the F test (ANOVA) was used to determine the effect of free variables to the dependent variable simultaneously. The results of this study show that simultaneously and partially, the variable Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL Return On Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Operating Expenses (ROA), Loan to Deposit Ratio (LDR) have non significant influence on Profit Growth of banking companies that were listing on Indonesian Stock Exchange.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Perumusan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Bank ... 7

2. Laporan Keuangan Bank ... 8

3. Rasio Keuangan Bank ... 9

4. Aturan Kesehatan Bank ... 11

5. Faktor-faktor Penilaian Kesehatan Bank ... 12

B. Tinjauan Penelitian Terdahulu ... 23

C. Kerangka Konseptual dan Hipotesis 1. Kerangkan Konseptual ... 25

2. Hipotesis ... 27

BAB III METODE PENELITIAN A. Desain Penelitian ... 28

B. Populasi dan Sampel Penelitian ... 28

C. Jenis Data ... 30

D. Teknik Pengumpulan Data Data ... 31

E. Defenisi Operasional dan Pengukuran Variabel. ... 31

F. Metode Analisis Data ... 34

G. Jadwal Penelitian ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Data Penelitian ... 39

2. Uji Asumsi Klasik a. Uji Normaltitas Data ... 39

b. Uji Multikolinearitas ... 45

c. Uji Heteroskedastisitas ... 46

d. Uji Autokorelasi ... 47

4. Uji Hipotesis

a. Uji Koefisian Determinasi (R2) ... 49

b. Uji Signifikan Simultan (F-test) ... 50

c. Uji Signifikan Parsial (t-test)... 53

B. Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 60

B. Saran ... 61

DAFTAR PUSTAKA... 62

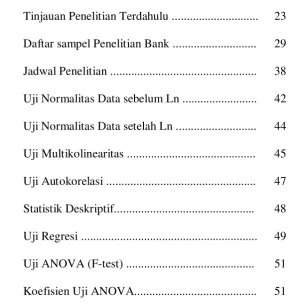

DAFTAR TABEL

Nama Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 23

Tabel 3.1 Daftar sampel Penelitian Bank ... 29

Tabel 3.2 Jadwal Penelitian ... 38

Tabel 4.1 Uji Normalitas Data sebelum Ln ... 42

Tabel 4.2 Uji Normalitas Data setelah Ln ... 44

Tabel 4.3 Uji Multikolinearitas ... 45

Tabel 4.4 Uji Autokorelasi ... 47

Tabel 4.5 Statistik Deskriptif... 48

Tabel 4.6 Uji Regresi ... 49

Tabel 4.7 Uji ANOVA (F-test) ... 51

DAFTAR GAMBAR

Nama Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Uji Normalitas dengan Histogram sebelum Ln ... 41

Gambar 4.2 Uji Normalitas dengan Plot sebelum Ln ... 41

Gambar 4.3 Uji Normalitas dengan Histogram setelah Ln ... 42

Gambar 4.4 Uji Normalitas dengan Plot setelah Ln ... 43

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Proses Pemilihan Sampel ... 64

Lampiran ii Data Penelitian (1) Capital Adequacy Ratio ... 65

(2) Non Performing Loan ... 66

(3) Return On Asset ... 67

(4) Return On Equity ... 68

(5) Net Interest Margin .... 69

(6) BOPO ... 70

(7) Loan to Deposit Ratio ... 71

(8) Laba Bersih ... 72

(9) Pertumbuhan Laba Bersih ... 73

Lampiran iii Uji Asumsi Klasik Uji Normalitas Data ... 74

Uji Multikolinearitas ... 78

Uji Heteroskedastisitas ... 79

Uji Autokorelasi ... 79

Lampiran iv Statistik Deskriptif ... 80

Lampiran v Uji Hipotesis Uji Regresi ... 81

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio CAMEL terhadap Kinerja Keuangan perbankan yang terdaftar di Bursa Efek Indonesia. Rasio CAMEL yang digunakan dalam penelitian ini adalah Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL) Return On Asset (ROA), Return On

Equity (ROE), Net Interest Margin (NIM), Beban Operasional (BOPO), Loan to

Deposit Ratio (LDR) dan Kinerja Keuangan diukur dengan Pertumbuhan Laba

Bersih. Penelitian ini merupakan jenis penelitian kausal, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Populasi dari penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2004-2008. Sampel dalam penelitian ini berjumlah 14 bank, penarikan sampel dilakukan dengan metode purposive sampling

(judgement sampling).

Pengujian hipotesis dilakukan dengan analisis regresi linear berganda. Uji statistik juga dilakukan dengan uji t dan uji F (ANOVA), dimana sebelum uji ini dilakukan, terlebih dahulu dilakukan uji asumsi klasik. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial. Sementara uji F (ANOVA) digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan. Hasil penelitian ini menunjukkan bahwa secara simultan maupun parsial, variabel Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL Return On Asset (ROA),

Return On Equity (ROE), Net Interest Margin (NIM), Beban Operasional

(BOPO), Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Pertumbuhan Laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Kata Kunci: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL

ABSTRACT

This research aims to determine the influence of CAMEL ratios to the Financial Performance of banks listed on the Indonesia Stock Exchange. CAMEL ratios used in this study is the Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL), Return On Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Operating Expenses (ROA), Loan to Deposit ratio (LDR) and Financial Performance is measured by Net Income Growth. This research is a kind of causal research, which examines the effect of one variable against another. The population of this research is banking companies listed in Indonesia Stock Exchange with the period studied, period 2004-2008. The sample in this study amounted to 14 banks, sampling was done by purposive sampling method (judgment sampling). Hypothesis testing was done by multiple linear regression analysis. The statistical test was also performed with t test and F test (ANOVA), which before the test was conducted, first performed classical assumption. T test was aimed to determine the effect of free variables to the dependent variable partially. While the F test (ANOVA) was used to determine the effect of free variables to the dependent variable simultaneously. The results of this study show that simultaneously and partially, the variable Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL Return On Assets (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Operating Expenses (ROA), Loan to Deposit Ratio (LDR) have non significant influence on Profit Growth of banking companies that were listing on Indonesian Stock Exchange.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan meningkatnya perkembangan zaman, tingkat kebutuhan masyarakat atas pengelolaan dana yang dimiliki juga semakin meningkat. Bagi masyarakat yang hidup di negara-negara maju seperti Eropa dan Amerika, bank sudah dijadikan sebagai kebutuhan dasar yang harus dipenuhi sebagai wadah untuk menyimpan ataupun memanfaatkan dana yang mereka miliki sebagai dasar investasi. Sedangkan bagi negara-negara berkembang seperti Indonesia, pemahaman akan kebutuhan serta fungsi bank dalam kehidupan belum begitu menyeluruh. Sebagian masyarakat hanya memahami bahwa fungsi bank hanyalah untuk menyimpan dan meminjam uang. Pastinya setiap orang lebih memilih menyimpan dana yang mereka miliki pada perusahaan perbankan yang dianggap dapat bertahan di tengah gejolak perekonomian yang kurang stabil, oleh sebab itu masyarakat tentunya membutuhkan informasi-informasi mengenai kondisi kinerja keuangan perbankan yang ada.

dimana terjadi kredit macet besar-besaran di Amerika Serikat, hal yang turut mempengaruhi sendi-sendi perekonomian di Indonesia. Banyak bank di Amerika Serikat yang memberikan kredit kepada masyarakat seperti kredit untuk real

estate atau properti dengan tidak terlalu memperhitungkan kemampuan

masyarakat untuk membayar kembali pinjamannya, hal tersebut menyebabkan tingginya kredit macet yang dialami bank-bank umum di Amerika Serikat, sehingga pertumbuhan labanya sangat kecil, bahkan negatif dan hal ini sangat mempengaruhi kondisi ekonomi dunia pada saat itu.

Sektor perbankan pada saat ini sudah mulai mengalami perkembangan yang cukup signifikan, dalam proses perkembangan tersebut perbankan selalu berusaha untuk meningkatkan kinerja keuangannya. Untuk menilai kinerja keuangan perbankan dapat dilihat dengan sehat atau tidaknya suatu bank, yangmana pada umumnya untuk menilai hal-hal tersebut digunakan lima aspek penilian yaitu CAMEL (Capital, Asset, Management, Earning, Liquidity) yang telah ditetapkan dalam Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004. Model CAMELS ini mengukur tingkat kesehatan kinerja dari suatu bank, sehingga Bank Indonesia dapat menilai mana bank yang sehat dan yang tidak sehat agar Bank Indonesia dapat dengan segera melakukan suatu tindakan untuk mencegah terjadinya risiko dari bank yang dinilai mengalami kesulitan yang dapa membahayakan kelangsungan usahanya dan atau sistem perbankan nasional. Rasio yang dinilai dalam aspek capital meliputi Capital Adequacy Ratio

(CAR), aspek asset meliputi Non Performing Loan (NPL), aspek earning meliputi

BOPO (Beban Operasional Pendapatan Operasional), dan aspek Liquidity

meliputi Loan to Deposit Ratio (LDR). Ada beberapa rasio lagi yang terdapat dalam CAMEL yang tercantum dalam Peraturan Bank Indonesia, namum dalam penelitian ini penulis hanya menghitung rasio-rasio tersebut. Kinerja keuangan perbankan tahun 2000 boleh jadi merupakan kinerja terbaik setelah krisis perbankan,

dilihat dari laporan keuangan yang dikeluarkan oleh perusahaan perbankan. Banyak

perusahaan perbankan yang semula terpuruk dalam tahun 2000 dikarenakan krisis global telah menunjukkan perbaikan, yang ditandai dengan perbaikan pada non

performing loans (NPL), capital adequeacy ratio (CAR), dan Net interest margin

(NIM).

Adapun penelitian serupa dilakukan oleh Rikky (2009). Rikky (2009) menggunakan sampel dari perusahaan perbankan yang terdaftar di BEI dari 2004 sampai 2008, dengan menggunakan rasio Loan to Deposit Ratio (LDR) dan

Capital Adequacy Ratio (CAR). Hasil penelitian menunjukkan bahwa tidak ada

hubungan yang signifikan antara Loan to Deposit Ratio (LDR) dan Capital

Adequacy Ratio (CAR) terhadapr pertumbuhan laba. Penelitian ini juga pernah

dilakukan Wahyu (2006) menggunakan sampel dari seluruh bank go public di BEJ periode 2001-2005, dengan menggunkana rasio Capital Adequacy Ratio

(CAR), Non Performing Loans (NPL), Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Biaya Operasional Pendapatan Operasional (BO/PO), dan Net

Interest Margin (NIM). Hasil penelitian menunjukkan bahwa secara parsial LDR

pengaruh yang signifikan terhadap kinerja keuangan perbankan dan secara simultan variabel CAR, NPL, LDR, GWM, BOPO, dan NIM mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan. Perbedaan penelitian ini dengan peneliti an terdahulu adalah tahun yang diamati adalah tahun 2004 sampai dengan tahun 2008, hal itu juga mengingat bahwa pada 2008 telah terjadi krisis global, sehingga peneliti ingin melihat bagaimana kinerja perusahaan perbankan selama periode tersebut dilihat dari rasio CAMEL. Penelitian ini merupakan penelitian empiris yang dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian pada perbankan yang ada di Indonesia. Dengan demikian penulis akan melakukan penelitian yang berjudul “PENGARUH RASIO CAMEL TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

B. Batasan Masalah

Atas pertimbangan efisiensi waktu dan keterbatasan pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu :

1. objek penelitian adalah perusahaan perbankan yang terdaftar di BEI dengan periode penelitian 2004-2008

(NPL), Return On Asset (ROA), Return On Equity (ROE), Net Interest

Margin (NIM), BOPO, dan Loan to Deposit Ratio (LDR).

3. dalam penelitian ini penulis tidak memaparkan faktor Manajemen yang ada dalam CAMEL dikarenakan hal ini terkait dengan unsur kerahasiaan bank, hanya Bank Indonesia dan Bank yang bersangkutan saja yang berhak mengetahui data-data dari faktor tersebut.

C. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis merumuskan masalah sebagai berikut :

1. apakah rasio CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR memiliki pengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI secara parsial.

2. apakah rasio CAR, NPL, ROA,ROE, NIM, BOPO, dan LDR memiliki pengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI secara simultan.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

b. untuk mengetahui pengaruh rasio CAR, NPL, ROA,ROE, NIM, BO/PO, dan LDR secara simultan terhadap kinerja perbankan yang terdaftar di BEI.

2. Manfaat Penelitian

Adapun manfaat dari peneitian ini adalah sebagai berikut :

1. bagi peneliti, mengetahui bagaimana pengaruh rasio CAMEL terhadap kinerja keuangan perbankan yang terdaftar di BEI baik secara parsial maupun simultan.

2. bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank

Dalam suatu negara, peranan bank sangat mempengaruhi keadaan di dalam negara tersebut, khususnya dalam segi perekonomian yang dapat berpengaruh pada seluruh aspek di dalamnya. Dapat dikatakan bahwa kemajuan sektor perbankan dapat dijadikan ukuran kemajuan suatu negara. Dengan kata lain, bank memiliki peran aktif dalam mengendalikan negara. Oleh karena itu, keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakat.

2. Laporan Keuangan Bank

Menurut Munawir ( 2004:2 ) “Laporan keuangan pada dasarnya adalah hasil dariposes akuntansi yang dapat digunakn sebagai alat ukur untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”. Laporan keuangan merupakan ikhtisar pelaporan dari peristiwa-peristiwa keuangan perusahaan yang terjadi selama tahun buku yang bersangkutan. Secara umum ada empat bentuk laporan keuangan yang pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, dan laporan aliran kas. Dari keempat laporan tersebut hanya 2 macam yang umum digunakan untuk analisis, yaitu laporan neraca, dan laporan laba rugi. Hal ini disebabkan laporan perubahan modal dan laporan aliran kas pada akhirnya akan diikhtisarkan pada laporan neraca dan laporan laba rugi.

Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

a. memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

b. memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

d. memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

e. dengan demikian laporan keuangan disamping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja mnanajemen bank yang bersangkutan. Penilaian kinerja manajemen akan menjadi dasar apakah manajemen berhasil atau tidak dalam melaksanakan kebijakan yang telah digariskan dalam bidang manajemen keuangan khususnya dan hal ini akan dapat tergambar dari laporan keuangan yang disusun oleh pihak manajemen.

Banyak pihak yang mempunyai kepentingan untuk mengetahui lebih mendalam tentang laporan keuangan oleh perusahaan. Masing-masing pihak mempunyai kepentingan dan tujuan tersendiri terhadap laporan keuangan yang dikeluarkan oleh perusahaan. Pihak-pihak yang berkepentingan terhadap laporan keuangan adalah pemilik/ pemegang saham, manajemen bank, karyawan, masyarakat, pemerintah, dan perpajakan

3. Rasio Keuangan Bank a. Rasio Likuiditas

likuiditas, rasio yang dapat diukur antara lain: quick ratio, Loan to Deposit

Ratio (LDR), dan loans to assets ratio.

b. Rasio Solvabilitas (Capital)

Rasio Solvabilitas digunakan untuk mengukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan, sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan aset yang tidak dipakai dan lain-lain, alat pengukuran besar kecilnya kekayaan bank tersebut yang dimiliki oleh para pemegang sahamnya, dan dengan modal yang mencukupi, memungkinkan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut. Rasio ini dapat diukur dengan Capital Adequancy Ratio (CAR). c. Rasio Rentabilitas

Rasio rentabilitas selain bertujuan untuk mengetahui kemempuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya. Pada rasio rentabilitas (keuntungan), rasio yang dapat diukur antara lain: return on assets, biaya operasi/pendapatan operasi,

gross profit margin, dan net profit margin.

d. Rasio Resiko Usaha Bank

e. Rasio Efisiensi Usaha

Rasio ini dgunakan ntuk mengukur kinerja manajemen suatu bank, menilai apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan hasil guna, maka melalui rasio-rasio keuangan disini juga dapat diukur secara kuantitatif tingkat efisiensi yang telah dicapai oleh manajemen bank yang bersangkutan. Rasio-rasio yang digunakan antara lain: leverage multiplier ratio, assets utilazation ratio,

dan operating ratio.

4. Aturan Kesehatan Bank

Berdasarkan Undang – Undang Nomor 10 tahun 1998 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia, menetapkan bahwa :

a. bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati–hatian,

c. bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia,

d. bank atas permintaan Bank Indonesia, wajib memberian kesempatan bagi pemeriksaan buku – buku dan berkas – berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank tersebut,

e. bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap Bank,

f. bank wajib untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik,

g. bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

5. Faktor-faktor Penilaian Kesehatan Bank

Nomor 6/10/PBI/2004 tentang Penilaian Tingkat Kesehatan Bank Umum, Penilaian Tingkat Kesehatan Bank mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari :

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif permodalan dilakukan melalui penilaian terhadap komponen-komponen berikut ini :

1) kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku,

2) komposisi permodalan,

3) tren ke depan dan proyeksi KPMM,

4) aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank,

5) kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

6) akses kepada sumber permodalan. b. Kualitas Aktiva (Assets)

Penilaian faktor kualitas aktiva antara lain dilakukan dengan penilaian komponen-komponen berikut;

1) aktiva produktif yang diklasifikasikan debandingkan dengan total aktiva produktif,

2) debitur inti di luar pihak terkai dibandingkan dengan total kredit, 3) perkembangan aktiva produktif bermasalah (non performing asset)

4) tingkat kecukupan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP),

5) kecukupan kebijakan dan prosedur aktiva produktif, 6) sistem kaji ulang (review) internal aktiva produktif, 7) dokumentasi aktiva produktif,

8) kinerja penanganan aktiva produktif bermasalah. c. Manajemen (Management)

Penilaian faktor manajemen antara lain dilakukan dengan penilaian komponen-komponen berikut;

1) manajemen umum,

2) penerapan sistem manajemen risiko,

3) kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau kepada pihak lainnya.

d. Rentabilitas (Earnings)

Penilaian faktor rentabilitas antara lain dilakukan dengan penilaian komponen-komponen berikut;

1) pengembalian atas aktiva (Return on Asset), 2) pengembalian atas ekuitas (Return on Equity), 3) margin bunga bersih (Net Interest Margin),

4) Biaya Operasional terhadap Pendapatan Operasional (BOPO), 5) pertumbuhan laba operasional,

7) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya,prospek laba operasional.

e. Likuiditas (Liquidity)

Penilaian faktor likuiditas antara lain dilakukan dengan penilaian komponen-komponen berikut;

1) aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan,

2) rasio pinjaman terhadap dana pihak ketiga (loan to deposit ratio), 3) proyeksi arus kas 3 bulan mendatang,

4) ketergantungan pada dana antar-bank dan deposan inti, 5) kebijakan dan pengelolaan likuiditas,

6) kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya,

7) stabilitas dana pihak ketiga (DPK).

f. Sensitifitas terhadap Risiko Pasar(Sensitivity to market risk )

Penilaian faktor sensitivitas terhadap risiko pasar antara lain dilakukan dengan penilaian komponen-komponen berikut;

1) modal atau cadangan yang dibentuk untuk mengatasi fluktuasi suku bunga dibandingkan dengan potensi kerugian sebagai akibat fluktuasi suku bunga,

3) kecukupan penerapan sistem manajemen risiko pasar. 6. Rasio-rasio CAMELS

Sesuai dengan Surat Edaran Bank Indonesia nomor 6/23/DPMP tanggal 31 Mei 2004, tingkat kesehatan bank merupakan hasil penilaian kuantitatif dan atau kualitatif terhadap faktor-faktor CAMELS, berarti selain melakukan penilaian secara kualitatif, Bank Indonesia juga menetapkan penilaian secara kuantitatif. Dalam penilaian kuantitatif tersebut, Bank Indonesia menetapkan rasio-rasio yang berkaitan dengan faktor-faktor CAMELS, dimana perhitungan atas faktor-faktor CAMELS tersebut yang telah ditetapkan adalah sebagai berikut :

a. permodalan (Capital)

Kecukupan modal merupakan faktor yang penting bagi bank dalam mengembangkan usaha dan menampung risiko kerugian yang mungkin dihadapi. Dalam faktor permodalan, yang dinilai adalah permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank. Bank Indonesia menetapkan Capital Adequacy Ratio

(CAR), yaitu kewajiban penyediaan modal minimum yang harus selalu harus dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR). Perbandingan rasio CAR adalah rasio modal terhadap ATMR (Kasmir, 2008) yang dapat dirumuskan dengan :

CAR = x 100 M o d a l

Ket:

Modal = Modal Inti + Modal Pelengkap ATMR = ATMR kredit + ATMR risiko pasar

Aktiva Tertimbang Menurut Risiko adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup (Susilo, 2000:28). Menurut standar internasional, yaitu Banking for International Settlement (BIS) yang berpusat di Geneva minimum bobot Capital Adequacy Ratio adalah sebesar 8% dan dari waktu ke waktu akan disesuaikan dengan kondisi dan perkembangan perbankan yang terjadi. Sementara itu, Bank Indonesia telah menetapkan kewajiban penyediaan modal inti minimum bank umum sebesar Rp 80 Milyar pada akhir tahun 2007 dan meningkat menjadi Rp 100 Milyar pada akhir tahun 2010.

b. kualitas aktiva (Assets)

telah dilaporkan secara berkala kepada Bank Indonesia. Dalam hal ini Bank juga wajib memperhatikan kemampuan membayar dari debitur, sebagai antisipasi Bank atas potensi kerugian dari kredit bermasalah, dengan menggunakan rasio Non Performing Loan (NPL). Rasio-rasio ini dapat dihitung dengan rumus :

NPL = x 100

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank. Penurunan laba mengakibatkan dividen yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat retun saham bank akan mengalami penurunan.

c. manajemen (Management)

Penilaian terhadap faktor manajemen sulit diukur dengan penilaian secara kuantitatif. Baik buruknya manajemen dalam suatu bank dapat dinilai secara kualitatif berdasarkan aturan-aturan manajemen yang telah ditetapkan. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja juga dapat dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Dalam aspek ini, yang dinilai adalah manajemen umum dan manajemen risiko. Untuk menilai kesehatan bank dari faktor manajemen biasanya dilakukan

melalui koesioner bagi pihak bank, namun pengukuran tersebut sulit dilakukan karena faktor ini terkait dengan unsur kerahasiaan bank.

d. rentabilitas (Earnings)

Bank yang sehat adalah bank yang diukur secara rentailitas yang terus meningkat di atas standar yang telah ditetapkan (Kasmir, 2008:41). Faktor rentabilitas digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan juga untuk mangukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank. Berdasarkan Surat Edaran Bank Indonesia

No.6/ 23 /DPNP

kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional di Indonesia, rasio keuanagan yang digunakan untuk mengukur rentabilitas bank adalahReturn on Asset (ROA), Return on Equity (ROE), Net Interest Margin

(NIM) dan Operating Ratio (OR) dengan membandingkan Beban

Operasional terhadap Pendapatan Operasional (BOPO).

bersangkutan dan kenaikan nilai ROE akan menyebabkan kenaikan harga saham.

Perhitungan atas ROA dan ROE dapat dirumuskan sebagai berikut : Laba sebelum pajak

ROA = x 100 Rata-rata total aset

Laba setelah pajak

ROE = x 100 Rata-rata total modal

Bank Indonesia biasanya tidak memberlakukan ketentuan yang ketat terhadap rasio ini. Sepanjang suatu bank tidak mengalami kerugian atau tidak ada tanda-tanda atau kecenderungan untuk mengalami kerugian di masa yang akan datang.

Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk

menghasilkan laba atas kredit yang disalurkan (Chatrin, 2008). Perhitungan atas rasio NIM, dapat dirumuskan sebagai berikut :

NIM = x 100

Operating Ratio (OR) yang membandingkan Biaya Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. (Dendawijaya, 2005:119).

Perhitungan atas rasio BOPO dapat dirumuskan sebagai berikut :

BOPO = x 100 Beban Operasional

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional. Artinya, semakin rendah BOPO berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

e. likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid apabila bank dapat memenuhi semua kewajibannya, khususnya kewajiban jangka pendek yang berkaitan dengan simpanan masyarakat (simpanan, tabungan, giro) dan bank mampu memenuhi semua permohonan kredit yang layak dibiayai. Untuk mengukur tingkat likuiditas bank digunakan rasio leuangan Loan to

Deposit Ratio (LDR).

Perhitungan atas rasio LDR dapat dirumuskan sebagai berikut :

LDR = x 100

LDR paling sering digunakan oleh analis keuangan dalam menilai suatu kinerja bank terutama dari seluruh jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh bank. Alasan memilih variabel ini adalah dengan pertimbangan bahwa semakin besar jumlah kredit yang diberikan oleh bank maka akan semakin rendah tingkat likuiditas bank yang bersangkutan, namun dilain pihak semakin besar jumlah kredit yang diberikan diharapkan bank akan mendapatkan return yang tinggi pula. Hal

Kredit

tersebut akan mempengaruhi penilaian investor dalam mengambil keputusan investasinya sehingga secara bersamaan akan mempengaruhi permintaan dan penawaran saham di pasar modal yang pada akhirnya mempengaruhi harga saham yang akhirnya berdanpak pada pertumbuhan tingkat retun saham bank. Tidak ada angka pasti dalam untuk menentukan besarnya rasio yang menggambarkan tingkat likuiditas bank. Tetapi dari besarnya rasio yang diperoleh dapat diketahui seberapa besar pinjaman yang dibiayai oleh dana masyarakat oleh bank yang bersangkutan (Santoso, 1995:104).

7. Pertumbuhan Laba

Laba adalah hasil dari suatu periode yang telah dicapai oleh perusahaan dan dapat dijadikan sebagai salah satu informasi potensial yang terkandung di dalam laporan keuangan serta sangat penting bagi pihak internal maupun eksternal perusahaan, untuk melakukan penaksiran earning power perusahaan dimasa yang akan datang.

atau pembagian dividen masa depan. Selain itu tujuan pelaporan laba tersebut juga harus mencakup penggunaan laba sebagai pengukuran pencapaian dan sebagai pedoman atau keputusan manajerial masa depan. Pertumbuhan laba akan berpengaruh terhadap keputusan investasi para investor dan calon investor yang akan menanamkan modalnya ke dalam perusahaan.

Pertumbuhan laba dapat dihitung dengan menggunakan rumus : Laba Thn ini - Laba Thn Sebelumnya

Pertumbuhan Laba = x 100% Laba Tahun Sebelumnya

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

Sumber : Hasil Olahan Peneliti

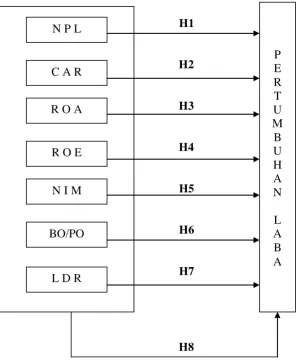

C. Kerangka Konseptuan dan Hipotesis 1. Kerangka Konseptual

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai pengaruh rasio CAMEL terhadap kinerja keuangan pada perusahaan perbankan. Menurut Kasmir (2003:239) salah satu tujuan pelaporan keuangan adalah untuk memberikan informasi tentang hasil-hasil usaha yang diperoleh bank (kinerja bank) dalam suatu periode tertentu. Pada dasarnya kinerja keuangan suatu perusahaan dapat dilihat dari perubahan laba yang diterima perusahaan dari tahun ke tahun. Untuk mengukur kinerja perusahaan dalam penelitian ini adalah pertumbuhan laba dari tahun ke tahun dengan menggunakan rasio CAMEL. Dalam kerangka berpikir ini, penulis menggambarkan tentang pengukuran kinerja perbankan dengan menggunakan rasio CAMEL untuk memprediksi pertumbuhan laba perbankan, CAMEL terdiri dari lima faktor yaitu faktor Capital, Asset, Management, Earning, dan faktor

Liability, yangmana dalam kelima faktor tersebut terdapat beberapa rasio yang

digunakan dalam menilai pertumbuhan laba. Rasio-rasio dalam CAMEL yang digunakan untuk mangukur pertumbuhan laba dalam penelitian ini adalah Capital

Adequacy Ratio (CAR), Non Performing Loans (NPL), Return On Asset (ROA),

2. Hipotesis Penelitian

Menurut Erlina (2008:49) “Hipoesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang diteliti, melalui analisis data yang relevan dan kebenarnnya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut :

H1 : CAR (Capital Adequacy Ratio) berpengaruh secara signifikan terhadap pertumbuhan laba,

H2 : NPL (Non Performing Loans) berpengaruh secara signifikan terhadap pertumbuhan laba,

H3 : ROA (Return on Asset) berpengaruh secara signifikan terhadap pertumbuhan laba,

H4 : ROE (Return on Equity) berpengaruh secara signifikan terhadap pertumbuhan laba,

H5 : NIM (Net Interest Margin) berpengaruh secara signifikan terhadap pertumbuhan laba,

H6 : BOPO (Biaya Operasional Pendapatan Operasional) berpengaruh secara signifikan terhadap pertumbuhan laba,

H7 : Loan to Deposite Ratio (LDR) berpengaruh secara signifikan terhadap

pertumbuhan laba,

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal, yaitu jenis penelitian yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mmpengaruhi variabel lainnya (Umar, 2001:30).

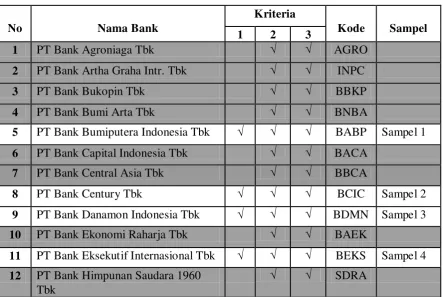

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Populasi dalam penelitian ini adalah seluruh perbankan yang terdaftar (listed) di Bursa Efek Indonesia pada tahun 2008..

Kriteria yang dijadikan untuk penentuan sampel dalam penelitian ini adalah sebagai berikut :

1. bank menerbitkan laporan keuangan selama lima tahun berturut-turut, yaitu tahun 2004-2008.

2. laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit.

3. bank tersebut tercatat pada Indonesian Capital Maret Directory (ICMD) 2008.

Dalam penelitian ini terdapat 28 bank yang ditetpkan sebagai populasi dan diantaranya yang memenuhi kriteria untuk dijadikan sebagai sample hanya 14 bank yang disajikan dalam table di bawah ini :

Tabel 3.1 12 PT Bank Himpunan Saudara 1960

Tbk

13 PT Bank Internasional Indonesia Tbk √ √ BNII

14 PT Kesawan Tbk √ √ √ BKSW Sampel 5

15 PT Mandiri (Persero) Tbk √ √ √ BMRI Sampel 6

16 PT Mayapada Internasional Tbk √ √ √ MAYA Sampel 7

17 PT Mega Tbk √ √ √ MEGA Sampel 8

18 PT Negara Indonesia Tbk √ √ √ BBNI Sampel 9

19 PT Bank Niaga Tbk √ √ BNGA

20 PT Bank Nusantara Parahyangan Tbk √ √ BBNP

21 PT Bank OCBC NISP Tbk √ √ NISP

22 PT Bank Pan Indonesia Tbk √ √ √ PNBN Sampel 10

23 PT Bank Permata Tbk √ √ √ BNLI Sampel 11

24 PT Bank Rakyat Indonesia Tbk √ √ √ BBRI Sampel 12

25 PT Swadesi Tbk √ √ √ BSWD Sampel 13

26 PT Bank Tab. Pensiunan Nasional Tbk

√ √ BTPN

27 PT Bank Victoria Internasioanal Tbk √ √ √ BVIC Sampel 14 28 PT Windu Kentjana Internsional Tbk √ √ MCOR

Sumber : Hasil Olahan Peneliti

C. Jenis Data

D. Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan teknik dokumentasi. Teknik dokumentasi yaitu teknik yang dilakukan dengan mengumpulkan data-data tentang perusahaan yang menjadi sampel penelitian melalui fasilitas internet dengan mengakses situs-situs resmi perusahaan serta informasi dari media lainnya.

E. Definisi Operasional dan Pengukuran Variabel 1. Variabel Independen (bebas)

Variabel independent menurut Sugiyono (2005:33) adalah “variable yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya”. Variabel dependen dalam penelitian ini terdiri dari rasio-rasio yang penulis pilih dari faktor-faktor CAMEL (Capital, Asset, Management, Equity, Earning), dengan tidak memasukkan faktor Management didalamnya.

a. Capital, dengan menggunakan indikator rasio Capital Adequacy Ratio

(CAR). Capital Adequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum yang harus selalu harus dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR), yang diperoleh dengan rumus :

b. Asset, dengan menggunakan indikator rasio Non Performing Loans

(NPL). Non Performing Loans (NPL) digunakan untuk memperhatikan kemampuan membayar dari debitur, sebagai antisipasi Bank atas potensi kerugian dari kredit bermasalah, yang diperoleh dengan rumus :

Kredit non lancar

NPL = x 100 Total Kredit

c. Earning, dengan menggunakan indikator rasio Return on Asset (ROA),

Return on Equity (ROE), Net Interest Margin (NIM) dan BOPO.

Return on Asset (ROA) dan Return on Equity (ROE) keduanya

digunakan untuk mengetahui kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan nilai total asetnya (untuk ROA) dan total modal sendirinya (untuk ROE). Net Income

Margin (NIM) adalah pengukuran kemampuan bank untuk

menghasilkan laba atas kredit yang disalurkan. Biaya Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Rumu yang digunakan untuk menghitung rasio-rasio tersebut adalah :

Laba sebelum pajak ROA = x 100

Rata-rata total aset

Laba setelah pajak

Pendapatan Bunga Bersih NIM = x 100 Rata-rata Aktiva Produktif

Total Beban Operasional BOPO = x 100

Total Pendapatan Operasional

d. Likuiditas, dengan menggunakan indikator rasio Loan to Deposite

Ratio (LDR). Loan to Deposite Ratio (LDR) menilai suatu kinerja

bank terutama dari seluruh jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh bank yang diperoleh dengan rumus : Kredit

LDR = x 100 Dana Pihak Ketiga

2. Variabel Dependen (terikat)

Variabel dependent menurut Sugiyono (2005:33) adalah “variabel yang dipengaruhi atau terikat oleh variabel independent”. Variabel dependen dalam penelitian ini adalah kinerja keuangan perbankan (dalam penelitian ini diukur dengan pertumbuhn laba). Pertumbuhan laba merupakan kenaikan laba atau penurunan laba pertahun yang dinyatakan dalam prosentase.

Pertumbuhan laba dapat diukur dengan rumus :

Laba Thn ini - Laba Thn Sebelumnya Pertumbuhan Laba =

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda berdasarkan pada model pangkat kuadrat terkecil biasa - OLS (Ordinary Least Square) dengn menggunakan bantuan

software SPSS for window versi 15. Penggunaan metode analisis dalam

pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

a. Uji Normalitas

Menurut Nugroho (2005:18), uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal. Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan uji kolmogorov-smirnov dan desain grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

b. Uji Multikolineritas

Inflating Factor (VIF) antar variabel independen. Batas VIF adalah 10, jika VIF > 10 maka terjadi multikolineritas.

c. Uji Autokorelasi

Menurut Nugroho (2005:59), uji ini bertujuan untuk mnguji apakah pada suatu model regresi linier ada korelasi antar kesalahan penganggu pada periode satu dengan periode sebelumnya. Metode regresi yang baik adalah tidak terdapat autokolerasi. Pengujian ini menggunakan uji Durbin Watson. Meurut Nugroho (2005:60), pengambilan keputusan ada tidaknya auokorelasi adalah sebagai berikut :

1) Angka D-W dibawah -2 berarti ada autokorelasi positif

2) Angka D-W diantara -2 sampai 2 berarti tidak ada autokorelasi 3) Angka D-W diatas 2 berarti ada autokorelasi

d. Uji Heterokedastisitas

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier begranda untuk menganalisis pengaruh variabel i ndependen terhadap variabel dependen. Model regresi yang digunakan adalah :

Y = a + b1x1 + b2x2 + b3x3 +b4x4 + b5x5 + b6x6 + b7x7 + e

Keterangan :

Y = kinerja Keuangan Perbankan (Pertumbuhan Laba) a = konstanta

b1-7 = koefisien regresi variabel independen x1 = CAR (Capital Adequacy Ratio) x2 = NPL (Non Performing Loans) x3 = ROA (Return on Asset) x4 = ROE (Return on Equity) x5 = NIM (Net Interest Margin) x6 = BO/PO

x7 = Loan to Deposite Ratio (LDR)

e = Error

Hipotesis dalam penelitian ini diuji dengan menggunakan. a. Uji Koefisian Determinasi (R2) / Regresi

0, menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap vaiabel dependen. b. Uji Signifikan Simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Bentuk pengujiannya :

H0 : b1, b2, b3, b4, b5, b6, b7 = 0, artinya semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha : b1, b2, b3, b4, b5, b6, b7 ≠ 0, artinya semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 5%, maka Ha diterima atau H0 ditolak Jika probabilitas > 5%, maka Ha ditolak atau H0 diterima c. Uji signifikan parsial (t-test)

Uji t menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen.

Bentuk pengujiannya:

Ha : b1, b2, b3, b4, b5, b6, b7 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 5%, maka Ha diterima atau H0 ditolak Jika probabilitas > 5%, maka Ha ditolak atau H0 diterima

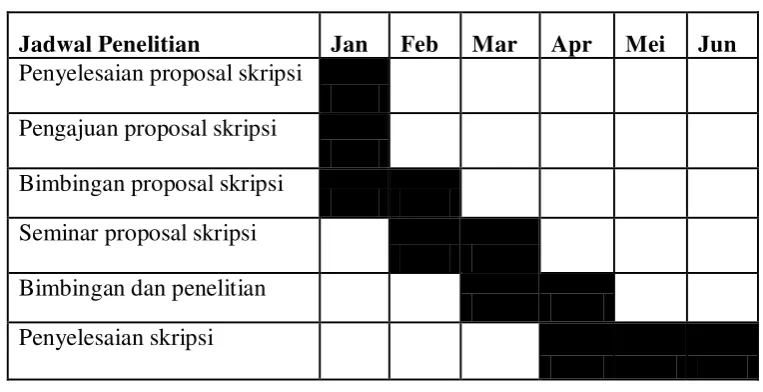

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahun 2010

Jadwal Penelitian Jan Feb Mar Apr Mei Jun Penyelesaian proposal skripsi

Pengajuan proposal skripsi

Bimbingan proposal skripsi

Seminar proposal skripsi

Bimbingan dan penelitian

Penyelesaian skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 1. Data penelitian

Data dalam penelitian ini menggunakan data sekunder yang diperoleh dari

situs

berupa laporan laba rugi dan neraca serta ikhtisar keuangan bank yang menjadai sampel dalam penelitian ini, dimana yang menjadi sampel dalam penelitian ini adalah perbank yang terdaftar di Bursa Efek Indonesia sejak tahun 2004 hingga 2008. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 15. Adapun informasi yang dibutuhkan dari laporan keuangan perusahaan adalah informasi yang berhubungan dengan variabel penelitian yang disajikan dalam lampiran ii.

2. Uji asumsi klasik a. Uji Normalitas Data

histogram dan Normal probability plot, serta analisis statistik dengan menggunakan uji Kolmogorov-Smirnov (K-S).

Hasil uji grafik dalam penelitian ini sebelumnya menunjukkan distribusi residual yang tidak normal, hal ini ditunjukkan oleh grafik histogram yang menceng ke kiri atau ke kanan dan Normal probability plot menunjukkan pola titik-titik yang tidak menyebar mendekati dan tidak searah garis diagonal grafik dan nilai residual pada uji Kolmogorov-Smirnov (K-S) menunjukkan nilai yang lebih kecil dari 0,05 , namun setelah dilakukan Logaritma natural (Ln) terhadap masing-masing variabel, hasil uji grafik telah menunjukkan distribusi residual yang relatif normal. Ditunjukkan dengan grafik histogram yang tidak menceng ke kiri atau ke kanan, Normal probability plot yang menunjukkan pola titik-titik yang menyebar mendekati dan searah garis diagonal grafik dan nilai residual pada uji Kolmogorov-Smirnov (K-S) menunjukkan nilai yang lebih besar dari 0,05, hal ini mengindikasikan data sudah relatif normal. Logaritma natural (Ln) yang telah dilakukan terhadap masing-masing variabel independenden dan variabel dependeng mengakibatkan berkurangnya jumlah N, jumlah N yang semula berjumlah 70 berkurang menjadi 32. Hasil normalitas data dengan menggunakan grafik histogram

dan Normal probability plot sebelum dan sesudah dilakukannya Logaritma

Regression Standardized Residual

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Pertumbuhan Laba

Gambar 4.1

Uji Normalitas dengan Histogram sebelum Ln

Sumber : output SPSS yang diolah oleh penulis, 2010

Gambar 4.2

Uji Normalitas dengan Plot sebelum Ln

Regression Standardized Residual

Uji Normalitas Data sebelum Ln

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 70

Normal Parameters(a,b) Mean .0000000

Std. Deviation 4.22930254

Most Extreme Differences Absolute .220

Positive .154

Negative -.220

Kolmogorov-Smirnov Z 1.842

Asymp. Sig. (2-tailed) .002

Sumber : output SPSS yang diolah oleh penulis, 2010

Gambar 4.3

Uji Normalitas dengan Histogram setelah Ln

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Ln_PL

Gambar 4.4

Uji Normalitas dengan Plot setelah Ln

Sumber : output SPSS yang diolah oleh penulis, 2010

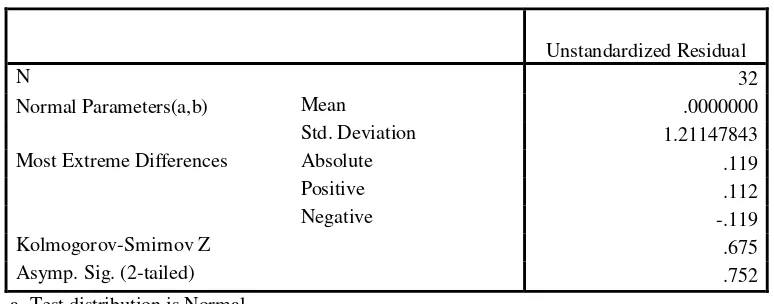

Tabel 4.2

Uji Normalitas Data setelah Ln

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parameters(a,b) Mean .0000000

Std. Deviation 1.21147843

Most Extreme Differences Absolute .119

Positive .112

Negative -.119

Kolmogorov-Smirnov Z .675

Asymp. Sig. (2-tailed) .752

a Test distribution is Normal. b Calculated from data.

Sumber : output SPSS yang diolah oleh penulis, 2010

Dari keterangan di atas, dapat disimpulkan bahwa data bersifat normal dengan kriteria:

1) N = 32, yang berarti jumlah sampel yang diamati adalah 32 sampel data. Nilai Kolmogorov-Smirnov = 0.675 dengan nilai signifikansi (p) lebih besar dari 0,05, ( 0,752 > 0,05 ) pada uji normalitas Kolmogorov-Smirnov. Oleh karena nilai p untuk setiap variabel yang diuji lebih besar dari 0,05 maka diketahui bahwa data variabel dengan jumlah sampel sebanyak 32 adalah normal atau memenuhi syarat Uji Normalitas.

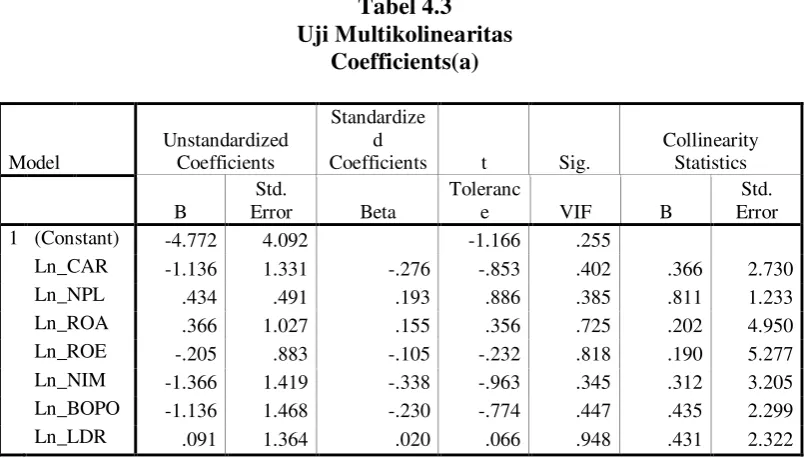

b. Uji Multikolinearitas

Uji Multikoloneritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelsi antar variabel independen. Pada regresi ini yang baik seharusnya tidak terjadi korelasi antar variabel independen. Hasil uji multikolineritas disajikan pada tabel 4.3 yang diperoleh dari Lampiran iii.

a Dependent Variable: Ln_PL

Sumber: output SPSS yang diolah oleh penulis, 2010

Regression Standardized Predicted Value

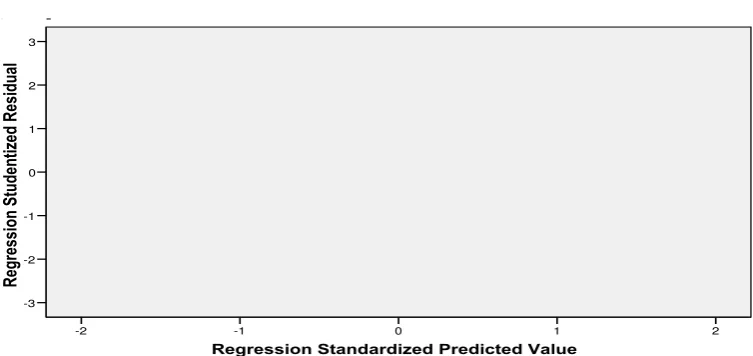

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam regresi terjadi ketidaksamaan varians antar sat pengamatn ke pengamatan lainnya. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Deteksi ada tidaknya hetrokedastisitas adalah dengan melihat ada tidaknya pola tertentu yang terbentuk. Jika membentuk pola tertentu maka telah terjadi gejala heterokedastisitas. Hasil dari Uji Heteroskedastisitas dapat ditunjukkan dengan grafik scatterplot antara ZPRED dan SRESID dibawah ini yang diperoleh dari Lampiran iii.

Gambar 4.4 Uji Heteroskedastisitas

Sumber: output SPSS yang diolah oleh penulis, 2010

bahwa regresi terbebas dari kasus heteroskedastisitas dan memenuhi persyaratan uji asumsi klasik tentang heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mnguji apakah pada suatu model regresi linier ada korelasi antar kesalahan penganggu pada periode satu dengan periode sebelumnya. Metode regresi yang baik adalah tidak terdapat autokolerasi. Pengujian ini menggunakan uji Durbin Watson. Hasil dari uji autokorelasi dapat digambarkan pada gambar di bawah ini :

Tabel 4.4

the Estimate Durbin-Watson 1

.278(a) .077 -.192 1.37686 1.910

a Predictors: (Constant), Ln_LDR, Ln_ROA, Ln_CAR, Ln_NPL, Ln_BOPO, Ln_NIM, Ln_ROE

b Dependent Variable: Ln_PL

Sumber: output SPSS yang diolah oleh penulis, 2010

Berdasarkan tabel 4.4 yang diperoleh dari Lampiran iii dapat diketahui bahwa nilai Durbin-Watson (DW) sebesar 1,910 yang berarti tidak lebih besar dari 2. Maka dapat disimpulkan bahwa tidak terdapat autokorelasi, dan model regresi memenuhi syarat asumsi klasik tentang autokorelasi. 3. Statistik Deskriptif

Equity), NIM (Net Interest Income), BO/PO (Beban Operasional Pendapatan Operasional), LDR (Loan to Deposit Ratio) dan Pertumbuhan Laba.

Tabel 4.5 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Ln_PL 32 -4.61 1.10 -1.4517 1.26121

Ln_CAR 32 -2.30 -1.11 -1.7092 .30701

Ln_NPL 32 -4.61 -2.81 -3.8809 .55966

Ln_ROA 32 -4.61 -2.81 -3.7967 -3.7967

Ln_ROE 32 -3.22 -.84 -1.7078 .64309

Ln_NIM 32 -3.22 -2.12 -2.7410 .31202

Ln_BOPO 32 -.94 -.05 -.3506 .25539

Ln_LDR 32 -1.17 .00 -.4387 .27628

Valid N (listwise) 32

Sumber : output SPSS yang diolah oleh penulis, 2010

Dari tabel 4.5 yang diperoleh dari Lampiran iv, dijelaskan bahwa :

a. variabel PL (Pertumbuhan Laba) memiliki nilai minimum -4,61 dan nilai maksimum 1,10. Nilai rata-rata PL -1,4517 dengan standar deviasi 1,26121,

b. variabel CAR (Capital Adequacy Ratio) memiliki nilai minimum -2,30 dan nilai maksimum -1,11. Nilai rata-rata CAR -1,7092dengan standar deviasi 0,30701,

c. variabel NPL (Non Performing Loans) memiliki nilai minimum -4,61 dan nilai maksimum -2,81. Nilai rata-rata NPL -3,8809dengan standar deviasi 0,55966,

e. variabel ROE (Return On Equity) memiliki nilai minimum -3,22 dan nilai maksimum -0,84. Nilai rata-rata ROE -1,7078 dengan standar deviasi 0,64309,

f. variabel NIM (Net Interest Income) memiliki nilai minimum -3,22 dan nilai maksimum -2,12. Nilai rata-rata NIM -2,741 dengan standar

deviasi 0,31202,

g. variabel BOPO(Beban Operasional Pendapatan Operasional) memiliki nilai minimum -0,94dan nilai maksimum -0,05. Nilai rata-rata BOPO -0,3506 dengan standar deviasi 0,25539,

h. variabel LDR (Loan to Deposit Ratio) memiliki nilai minimum -1,17 dan nilai maksimum 0,00. Nilai rata-rata LDR -0.4387dengan standar deviasi 0,27628,

i. observasi berjumlah 32. 4. Uji Hipotesis

a. Uji Koefisian Determinasi (R2)

Analisis regresi dapat dilihat dengan hasil sebagai berikut : Tabel 4.6

a Predictors: (Constant), Ln_LDR, Ln_ROA, Ln_CAR, Ln_NPL, Ln_BOPO, Ln_NIM, Ln_ROE

b. Dependent Variable: PL

Dari hasil pengolahan regresi berganda pada tabel di atas yang diperoleh Lampiran v, dapat diketahui bahwa nilai R adalah 0,278 atau 27,8%. Nilai R pada intinya mengukur seberapa besar hubungan antara variabel independen dengan variabel dependen. Sedangkan nilai R Square

(R2 = koefisien determinasi) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai R Square (R2) berada di antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menerangkan variasi variabel dependen sangat terbatas.

Nilai R-square dari output di atas adalah sebesar 0,077 ini berarti bahwa variasi dari variabel independen yang terdiri dari CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR hanya mampu menjelaskan variasi variabel dependen (Pertumbuhan Laba) sebesar 7,7%, sedangkan sisanya sebesar 92,3% disebabkan oleh faktor lain yang tidak dimasukkan dalam model regresi.

b. Uji Signifikan Simultan (F-test)

Tabel 4.7

a Predictors: (Constant), Ln_LDR, Ln_ROA, Ln_CAR, Ln_NPL, Ln_BOPO, Ln_NIM, Ln_ROE b Dependent Variable: Ln_PL

Sumber: output SPSS yang diolah oleh penulis, 2010

Dari uji ANOVA pada tabel 4.7 yang diperoleh dari Lampiran v, diketahui Fhitung sebesar 0,287 dengan tingkat signifikansi lebih besar dari tingkat kepercayaan (0,953 > 0,05). Kesimpulannya H0 diterima. Artinya secara bersama-sama (simultan), kedua variabel independen tidak mempengaruhi variabel dependen.

Adapun koefisiennya adalah sebagai berikut: Tabel 4.8

Koefisien Uji ANOVA

Coefficients(a)

a Dependent Variable: Ln_PL

Dari tabel di atas, dapat ditentukan persamaan regresi sebagai berikut : Y = -4.772 - 1.136x1 + 0.434x2 + 0.366x3 - 0.205x4 - 1.366x5 - 1.136x6 +

0.091x7

Keterangan :

1) konstanta sebesar -4.772 menyatakan bahwa jika tidak ada CAR, NPL, ROA, ROE, NIM, BO/PO, dan LDR, maka Pertumbuhan Laba mengalami penurunan sebesar 4.772

2) koefisien regresi CAR sebesar -1.136 menyatakan bahwa setiap penambahan 1 CAR maka akan menurunkan Pertumbuhan Laba (PL) sebesar 0,058

3) koefisien regresi NPL sebesar 0.434 menyatakan bahwa setiap penambahan 1 NPL maka akan menaikkan Pertumbuhan Laba (PL) sebesar 0.434

4) koefisien regresi ROA sebesar 0.366 menyatakan bahwa setiap penambahan 1 ROA maka akan menaikkan Pertumbuhan Laba (PL) sebesar 0.366

5) koefisien regresi ROE sebesar -0.205 menyatakan bahwa setiap penambahan 1 ROE maka akan menurunkan Pertumbuhan Laba (PL) sebesar -0.205

7) koefisien regresi BOPO sebesar -1.136 menyatakan bahwa setiap penambahan 1 NIM maka akan menurunkan Pertumbuhan Laba (PL) sebesar -1.136

8) koefisien regresi LDR sebesar 0.091 menyatakan bahwa setiap penambahan 1 NIM maka akan menaikkan Pertumbuhan Laba (PL) sebesar 0.091.

c. Uji signifikan parsial (t-test)

Uji t menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Uji t dengan melihat signifikansi untuk masing-masing variabel independen adalah sebagai berikut:

1) berdasarkan taraf signifikansi t-hitung CAR sebesar 0,402 > 0,05 maka Ha ditolak. Artinya besarnya CAR secara parsial tidak berpengaruh terhadap pertumbuhan laba. Dengan melihat perbandingan antara t-hitung dengan t-tabel juga menunjukkan hasil yang sama. Nilai t-hitung untuk variabel CAR sebesar -0,853 dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (0,853 < 2,063899), maka CAR tidak berpengaruh terhadap pertumbuhan laba secara parsial.

dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (0,886 > 2,063899), maka NPL tidak berpengaruh terhadap pertumbuhan laba secara parsial.

3) berdasarkan taraf signifikansi t-hitung ROA sebesar 0,725 > 0,05 maka Ha ditolak. Artinya besarnya ROA secara parsial tidak berpengaruh terhadap pertumbuhan laba. Dengan melihat perbandingan antara t-hitung dengan t-tabel juga menunjukkan hasil yang sama. Nilai t-hitung untuk variabel ROA sebesar 0,356 dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (0,356 < 2,063899), maka ROA tidak berpengaruh terhadap pertumbuhan laba secara parsial.

4) berdasarkan taraf signifikansi t-hitung ROE sebesar 0,818 > 0,05 maka Ha ditolak. Artinya besarnya ROE secara parsial tidak berpengaruh terhadap pertumbuhan laba. Dengan melihat perbandingan antara t-hitung dengan t-tabel juga menunjukkan hasil yang sama. Nilai t-hitung untuk variabel ROE sebesar -0,232 dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (-0,232 < 2,063899), maka ROE tidak berpengaruh terhadap pertumbuhan laba secara parsial.

hasil yang sama. Nilai t-hitung untuk variabel NIM sebesar -0,963 dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (-0,963 < 2,063899), maka NIM tidak berpengaruh terhadap pertumbuhan laba secara parsial.

6) berdasarkan taraf signifikansi t-hitung BOPO sebesar 0,447 > 0,05 maka Ha ditolak. Artinya besarnya BOPO secara parsial tidak berpengaruh terhadap pertumbuhan laba. Dengan melihat perbandingan antara t-hitung dengan t-tabel juga menunjukkan hasil yang sama. Nilai thitung untuk variabel BOPO sebesar -0,774 dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (-0,774 < 2,063899), maka BOPO tidak berpengaruh terhadap pertumbuhan laba secara parsial.

7) berdasarkan taraf signifikansi t-hitung LDR sebesar 0,948 > 0,05 maka Ha ditolak. Artinya besarnya LDR secara parsial tidak berpengaruh terhadap pertumbuhan laba. Dengan melihat perbandingan antara t-hitung dengan t-tabel juga menunjukkan hasil yang sama. Nilai t-hitung untuk variabel LDR sebesar 0,066 dan t tabel sebesar 2,063899. Dengan demikian, nilai t-hitung < dari nilai t-tabel (0,066 < 2,063899), maka LDR tidak berpengaruh terhadap pertumbuhan laba secara parsial.