PENGARUH KETEPATAN SKEDUL PENYUSUNAN

ANGGARAN, KEJELASAN SASARAN ANGGARAN

DAN PARTISIPASI PENYUSUNAN ANGGARAN

TERHADAP KINERJA MANAJERIAL SKPD

PADA PEMERINTAH KABUPATEN

SAROLANGUN

TESIS

Oleh

SYAFRIAL 077017022/Akt

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KETEPATAN SKEDUL PENYUSUNAN

ANGGARAN, KEJELASAN SASARAN ANGGARAN

DAN PARTISIPASI PENYUSUNAN ANGGARAN

TERHADAP KINERJA MANAJERIAL SKPD

PADA PEMERINTAH KABUPATEN

SAROLANGUN

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SYAFRIAL 077017022/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KETEPATAN SKEDUL PENYUSUNAN ANGGARAN, KEJELASAN SASARAN ANGGARAN DAN PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL SKPD PADA PEMERINTAH KABUPATEN SAROLANGUN

Nama Mahasiswa : Syafrial

Nomor Pokok : 077017022

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE, M.Si,Ph.D,Ak) (Drs. Hasan Sakti Siregar, M.Si,Ak) Ketua Anggota

Ketua Program Studi, Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa. B, M.Sc)

Telah diuji pada

Tanggal : 23 Maret 2009

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si,Ph.D,Ak

Anggota : 1. Drs. Hasan Sakti Siregar, M.Si,Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya

yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas dalam daftar pustaka.

Medan, Maret 2009

Yang membuat pernyataan

ABSTRAK

Ketetapan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran danPartisipasi Penyusunan Anggaran terhadap Kinerja Manajerial SKPD pada Pemerintahan Kabupaten Sarolangun

Penelitian di Sektor publik telah banyak dilakukan dalam bidang penganggaran, namun penelitian yang menguji tentang pengaruh ketepatan skedul penyusunan anggaran terhadap kinerja managerial SKPD sepanjang pengetahuan penulis belum pernah dilakukan. Tujuan penelitian ini dilakukan untuk mencari bukti empiris apakah ada Pengaruh Ketetapan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial SKPD pada Pemerintahan Kabupaten Sarolangun

Populasi penelitian ini adalah seluruh SKPD yang ada dilingkungan Pemerintahan Kabupaten Sarolangan. Unit analisisnya adalah kepala satuan kerja, kepala bagian/seksi/subbagian perencanaan dan kepala bagian/seksi/subbagian Evaluasi dan Pelaporan. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Sebelum dilakukan pengujian hipotesis dengan analisa regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara simultan Ketetapan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Partisipasi Penyusunan Anggaran berpengaruh secara signifikan terhadap Kinerja Manajerial SKPD. Sedangkan secara parsial Ketetapan Skedul Penyusunan Anggaran tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

ABSTRACT

The influence of Budget Scheduling, Budget Goal Clarity, Budgeting Participatory on Managerial Performance in Sarolangun Regency

Some studies about budgetary in public sector had been undertaken. However no studies had been undertaken to test the influence of budget scheduling on Managerial performance. The goal of this research is conducted to explore whether there is empirical evidence about the influence of Budget Scheduling, Budget Goal Clarity, Participatory Budgeting on Managerial Performance in Sarolangun Regency.

Population of this research is all organization units in Sarolangan Regency. Unit of analysis is person who works in organization unit. The data collecting had been done with a questionnaire delivered directly by researcher. Before testing the hypothesis with multiple regression analysis, testing of quality data was being done first.

The analysis shows that there are influences of Budget Schedule Accuracy, Budget Goal Clarity, and Participatory Budgeting on Managerial Performance in Sarolangun Regency simultaneously. Partially, budget scheduling does not significantly affect the managerial performance.

KATA PENGANTAR

Segala puji dan syukur di panjatkan ke hadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayahNya kepada penulis, sehingga dapat menyelesaikan tesis ini dengan judul “Pengaruh Ketepatan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran Dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial SKPD Pada Pemerintah Kabupaten Sarolangun”

Penyusunan tesis ini dimaksudkan untuk memenuhi salah satu persyaratan guna menyelesaikan studi program S-2 pada Program Studi Ilmu Akuntansi Sektor Publik di Sekolah Pascasarjana Universitas Sumatera Utara. Besar sekali harapan, bahwa tesis ini dapat bermanfaat bagi berbagai kalangan yang menggunakannya.

Tesis ini dapat selesai atas bantuan dan bimbingan dari berbagai pihak. Dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang yang tulus dan tak terhingga kepada:

1. Ibu Erlina, SE, M.Si, Ph.D, Ak., selaku dosen pembimbing utama yang telah memberikan arahan, bimbingan, koreksi dan memotivasi penulis dengan penuh ketulusan dan kesabaran sampai dengan selesainya tesis ini;

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku dosen pembimbing yang telah banyak menyumbangkan pemikiran dan saran dalam proses penelitian dan penulisan tesis ini;

sebagai dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis;

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Sekretaris Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sebagai dosen pembanding yang telah banyak memberikan koreksi demi penyempurnaan tesis ini;

5. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembanding yang banyak memberikan saran dan kritik yang membangun guna perbaikan tesis ini;

6. Segenap tim pengajar Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang telah berupaya mencurahkan pengetahuannya kepada penulis serta seluruh staf akademik yang telah berupaya memberikan pelayanan kepada penulis selama mengikuti pendidikan;

7. Gubernur Jambi yang telah memberikan kesempatan untuk menempuh pendidikan di Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

8. Rekan-rekan seangkatan dan semua pihak yang telah membantu penulis, sehingga penulisan tesis ini dapat diselesaikan;

10.Istriku tercinta Dian Novita, A.Md dan anak-anak ku: Chegivara Mulya Sulaiman, Cakrawala Mulya Nabiil, Chalifah Mulya Syaifullah atas penderitaan dan pengorbanannya serta selalu memberikan dorongan pada penulis kearah kemajuan yang lebih baik.

Hasil penelitian ini jauh dari kesempurnaan, adanya kemungkinan baik yang bersifat teoritis, kesalahan dalam penggunaan alat ukur variable penelitian ini maupun kesalahan lainnya. Hal ini akibat keterbatasan penguasaan pengetahuan terutama pengetahuan tentang metode penelitian dan kurangnya pengalaman penulis dalam melakukan penelitian. Untuk itu penulis membuka diri untuk dikritik dan diberi saran agar penelitian yang akan dilakukan di kemudian hari mendekati kesempurnaan.

Medan, Maret 2009

Penulis,

RIWAYAT HIDUP

Nama Lengkap : Syafrial. MY

Tempat/Tanggal Lahir : Jambi, 8 Agustus 1971

Agama : I s l a m

Institusi : Inspektorat Provinsi Jambi

Alamat Kantor : Jl. Letjen. M.T. Haryono No. 2 Telanaipura Jambi Telp. Kantor/Fax : (0741) 61606 / Fax. (0741)62317

Alamat Rumah : Griya Aur Duri Indah C/87 Kel. Penyengat Rendah Kec. Telanaipura Kota Jambi.

Telp. Rumah/HP : (0741) 580411 / +6281366368886 Pendidikan Formal :

1. SD, tamat tahun 1984 : SDN No. 11 Kota Jambi 2. SLTP, tamat tahun 1987 : SMP PGRI 2 Kota Jambi 3. SLTA, tamat tahun 1990 : SMEA PGRI 2 Kota Jambi

4. S-1, tamat tahun 2003 : Fakultas Ekonomi, Universitas Batanghari Kota Jambi

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah Penelitian ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Kinerja Manajerial Satuan Kerja Pemerintah Daerah ... 9

2.1.2 Skedul Penyusunan Anggaran ... 10

2.1.3 Kejelasan Sasaran Anggaran ... 17

2.2 Review Penelitian Terdahulu ... 20

BAB III KERANGKA KONSEP DAN HIPOTESIS... 26

3.1 Kerangka Konsep ... 26

3.2 Hipotesis Penelitian ... 27

BAB IV METODE PENELITIAN... 28

4.1 Jenis Penelitian ………... 28

4.2 Lokasi dan Waktu Penelitian ... 28

4.3 Populasi dan Sampel ... 29

4.4 Metode Pengumpulan Data ... 29

4.5 Definisi Operasional Variabel ... 30

4.6 Instrumen Penelitian ... 33

4.7 Metode Analisis Data... 35

4.7.1 Uji Kualitas Data ... 36

4.7.1.1 Uji Validitas ... 36

4.7.1.2 Uji Reliabilitas ... 36

4.7.2 Pengujian Asumsi Klasik ... 36

4.7.2.1 Uji Normalitas ... 37

4.7.2.2 Uji Multikolinieritas ... 37

4.7.2.3 Uji Heteroskedastisitas ... 38

BAB V ANALISIS DAN PEMBAHASAN ... 40

5.1 Deskriptif Data ... 40

5.1.1 Deskriptif Lokasi ... 41

5.1.2 Karakteristik Penelitian ... 42

5.1.3 Uji Response Bias ... 45

5.2 Analisis Data ... 46

5.2.1 Pengujian Validitas dan Reliabilitas Data ... 46

5.2.1.1 Uji Validitas ... 46

5.2.1.2 Uji Reliabilitas ... 48

5.3 Deskripsi Hasil Penelitian ... 49

5.4 Pengujian Asumsi Klasik ... 50

5.4.1 Pengujian Normalitas ... 50

5.4.2 Pengujian Multikolinieritas ... 51

5.4.3 Pengujian Heteroskedastisitas ... 52

5.5 Pengujian Hipotesis ... 53

5.6 Hasil Analisis Data ... 57

5.6.1 Pengaruh Ketepatan Skedul Penyusunan Anggaran terhadap Kinerja Manajerial SKPD... 57

5.6.2 Pengaruh Kejelasan Sasasan Anggaran Terhadap Kinerja Manajerial SKPD... 58

BAB VI KESIMPULAN DAN SARAN... 60

6.1 Kesimpulan ... 60

6.2 Saran ... 61

DAFTAR TABEL

Nomor Judul Halaman

2.1 Kalender Penyusunan APBD berdasarkan Permendagri No.13/206.. 13

2.2 Tinjauan atas Peneliti Terdahulu... 23

4.1 Definisi Operasional Variabel ... 32

5.1 Distribusi Kuesioner... 41

5.2 Tingkat Pendidikan Responden... 42

5.3 Jabatan Responden... 43

5.4 Pangkat/Golongana Responden ... 43

5.5 Lama Bekerja Responden... 44

5.6 Diklat Responden ... 45

5.7 Uji Validitas Variabel... 47

5.8 Uji Reliabilitas Variabel... 48

5.9 Deskripsi Statistik... 49

5.10 Uji Multikolinieritas... 52

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Alur Proses dan Jadual Penyusunan APBD ... 11

2.2 Bagan Alur Proses Penyusunan APBD ... 16

3.1 Kerangka Konseptual ... 26

5.1 Pengujian Normalitas Data ... 51

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Rencana Waktu Penelitian ... 64

2 Kuesioner Penelitian ... 65

3 Frequency Tabel ... 73

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Penyelenggaraan pemerintah provinsi dan kabupaten/kota mengacu pada ketentuan pasal 18 Undang-undang Dasar 1945 yang dalam pelaksanaannya telah beberapa kali mengalami perubahan dan terakhir dengan Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Penjelasan umum Undang-undang tersebut menyebutkan bahwa prinsip-prinsip pemberian otonomi daerah sebagai berikut :

1. Pelaksanaan otonomi daerah didasarkan pada otonomi luas, nyata dan bertanggung jawab.

2. Pelaksanaan otonomi daerah yang luas dan utuh diletakan pada daerah kabupaten/kota sedangkan otonomi provinsi merupakan otonomi yang terbatas.

Dengan demikian pemerintah pusat beralih lebih menjadi fasilitator, pemerintah provinsi dan kabupaten/kota dapat berperan dalam penyelenggaraan pemerintahan dan pembangunan di daerah dan ini berarti bahwa kewenangan serta tanggungjawab yang diemban oleh pemerintah daerah juga akan bertambah banyak. Undang-undang Nomor 33 tahun 2004, tentang perimbangan keuangan antara pemarintah pusat dan daerah sebagaimana tersebut di atas dimaksudkan untuk mendukung terselenggaranya otonomi daerah dalam bidang fiskal yang esensinya adalah distribusi sumber daya keuangan sebagai implikasi dari distribusi kewenangan. Tujuan pokok Undang-undang Nomor 33 tahun 2004, antara lain memberdayakan dan meningkatkan kemampuan perekonomian daerah serta menciptakan sistem pembiayaan yang adil, proporsional, rasional, transparan, partisipatif dan bertanggung jawab, dan untuk mewujudkan perimbangan keuangan antara pemerintah pusat dan daerah yang mencerminkan pembagian tugas kewenangan dan tanggung jawab yang jelas dan manjadi acuan dalam alokasi penerimaan negara.

penting untuk dilihat dan diukur. Keberhasilan suatu pemerintahan di era otonomi daerah dapat dilihat dari berbagai ukuran kinerjayang telah dicapainya.

Terkait dengan ini pula maka diterbitkan UU Nomor 17 Tahun 2003 tentang Keuangan Negara dan diperkuat dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang menghendaki APBD disusun berdasarkan pendekatan kinerja baik anggaran pendapatan, anggaran belanja dan pembiayaan.

Dukungan SDM yang terlatih merupakan salah satu faktor menentukan keberhasilan penerapan performance budgeting. Aspek utama budgeting reform

adalah perubahan dari traditional budgeting ke performance budgeting. Traditional budget didominasi oleh penyusunan anggaran yang bersifat line-item dan

incremental, proses penyusunan anggaran hanya mendasarkan pada besarnya realisasi anggaran tahun sebelumnya. Performance budgeting pada dasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil kinerja. Kinerja tersebut harus mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti harus berorientasi pada kepentingan publik (Yuwono dkk, 2005: 64). Oleh karena itu, anggaran dianggap sebagai pencerminan program kerja (Bastian, 2006b: 53). Untuk memenuhi tujuan akuntabilitas dan keterbukaan dalam melaksanakan pelayanan kepada masyarakat, pos-pos anggaran harus dikelompokkan ke dalam kegiatan-kegiatan (sebagai cost object) dengan menetapkan berbagai standar biaya, pelayanan minimal dan kinerja (outcome, impact and benefit).

Mardiasmo (2005: 63) menyatakan terdapat beberapa alasan pentingnya anggaran sektor publik yaitu: (a) Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat, (b) Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choise) dan trade

offs. (c) Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah

Berdasarkan pengamatan sementara pada Pemerintah Kabupaten Sarolangun dalam menetapkan Anggaran Pendapatan dan Belanja Daerah (APBD), dan Perubahan Anggaran Pendapatan dan Belanja Daerah (P-APBD) yang ditetapkan dalam Peraturan Daerah tidak konsisten terhadap jadual penetapan APBD dan P-APBD yakni mengalami keterlambatan antara 1 s.d 3 bulan dari ketentuan sebagaimana telah ditetapkan dalam pasal 116 ayat (2) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang menyatakan bahwa Penetapan rancangan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD dilakukan paling lambat tanggal 31 Desember tahun anggaran sebelumnya.

(2001) mengatakan tidak terdapat hubungan yang signifikan antara kejelasan tujuan anggaran dengan akuntabilitas kinerja instansi pemerintah.

Mitchell (1979) dalam Brownell dan Mclnnes (1986) menunjukkan variabel motivasi berpengaruh secara signifikan terhadap kinerja manajerial. Brownell dan Mclnness (1986) mengatakan motivasi seharusnya dipertimbangkan dalam penilaian kinerja manajerial. Selain itu penelitian Kenis (1979) menunjukkan adanya pengaruh signifikan kejelasan sasaran anggaran terhadap motivasi.

Berdasarkan fenomena dan ketidak konsistenan peneliti terdahulu menunjukkan kemungkinan adanya variabel lain yang berpengaruh, maka peneliti termotivasi untuk melakukan penelitian lebih lanjut tentang anggaran berbasis kinerja dengan judul “Pengaruh Ketepatan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial SKPD pada Pemerintah Kabupaten Sarolangun”.

1.2. Rumusan Masalah Penelitian

1.3. Tujuan Penelitan

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh antara ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran terhadap kinerja manajerial SKPD secara simultan dan parsial, disamping tujuan di atas peneliti juga ingin melakukan penelitian ikutan yaitu melihat apakah demografi responden seperti pendidikan dan pengalaman mempengaruhi kinerja manajerial SKPD.

1.4. Manfaat Penelitan

Hasil penelitian ini diharapkan sebagai sumbangan pikiran dan manfaat yang berarti yaitu :

a. bagi peneliti dapat menambah wawasan dan pengetahuan dalam penyusunan anggaran sesuai dengan peraturan perundangan yang berlaku serta meningkatkan kemampuan analisis tentang APBD;

b. bagi pemerintah daerah dalam hal ini SKPD yang terdapat pada Kabupaten Sarolangun diharapkan sebagai sumbangan pikiran di dalam penyusunan anggaran yang pada akhirnya mampu menyusun anggaran SKPD yang sesuai dengan ketentuan.

1.5. Originalitas

Penelitian tentang anggaran berbasis kinerja pada pemerintah daerah telah banyak dilakukan diantaranya penelitian yang dilakukan oleh Suhartono dan Halim (2005) meneliti Pengaruh partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja manajerial pemerintah daerah dengan motivasi sebagai variabel pemoderasi, adapun variabel dependen adalah kinerja manajerial PEMDA, variabel dependen adalah partisipasi penyusunan anggaran dan kejelasan sasaran anggaran serta variabel pemoderasi adalah motivasi, hasil penelitian tersebut menyimpulkan bahwa partisipasi penyusunan anggaran dan kejelasan sasaran anggaran berpengaruh positif signifikan terhadap kinerja manajerial Pemerintah Daerah. Motivasi berperan sebagai pemoderasi dalam hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial Pemerintah Daerah, sebaliknya motivasi tidak berperan dalam hubungan antara kejelasan sasaran anggaran dengan kinerja manajerial Pemerintah Daerah.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Penelitian tentang hubungan karakteristik anggaran dengan kinerja manajerial menunjukkan hasil yang tidak konsisten antara satu peneliti dengan peneliti yang lain. Riyanto (2003) mengatakan perlunya penelitian mengenai pendekatan kontijensi dalam menguji faktor kontekstual yang mempengaruhi hubungan antara sistem pengendalian dengan kinerja. Kenis (1979) mengatakan tujuan anggaran menunjukkan luasnya anggaran yang dinyatakan secara spesifik dan jelas dan dimengerti oleh siapa saja yang bertanggung jawab.

2.1.1. Kinerja Manajerial Satuan Kerja Pemerintah Daerah

Kinerja merupakan suatu prestasi atau tingkat keberhasilan yang dicapai oleh individu atau suatu organisasi dalam melaksanakan pada suatu periode tertentu. Menurut Stoner (1986:477) kinerja (performance) merupakan kuantitas dan kualitas pekerjaan yang diselesaikan oleh individu, kelompok atau organisasi. Pada sektor pemerintahan, kinerja dapat diartikan sebagai suatu prestasi yang dicapai oleh pegawai pemerintah atau instansi pemerintah dalam melaksanakan pelayanan kepada masyarakat dalam suatu periode.

Kinerja sebagai hasil kerja yang dapat dicapai oleh seseorang atau sekolompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika (Prawirosentono, 1999).

Dalam konteks organisasi pemerintah daerah, pengukuran kinerja SKPD dilakukan untuk menilai seberapa baik SKPD tersebut melakukan tugas pokok dan fungsi yang dilimpahkan kepadanya selama periode tertentu. Pengukuran kinerja SKPD merupakan wujud dari vertical accountability yaitu pengevaluasian kinerja bawahan oleh atasannya dan sebagai bahan horizontal accounntability pemerintah daerah yaitu kepada masayarakat atas amanah yang diberikan kepadanya.

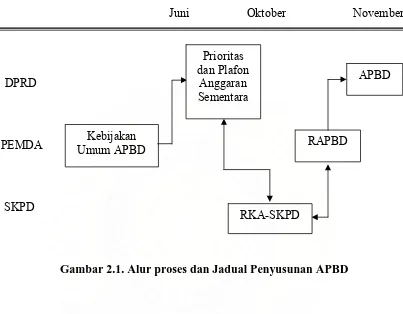

2.1.2. Skedul Penyusunan Anggaran

Alur Proses dan Jadual Penyusunan APBD

(Menurut Undang-undang Nomor 17/2003)

Juni Oktober November

SKPD PEMDA

DPRD

Prioritas dan Plafon

Anggaran Sementara

RKA-SKPD

APBD

RAPBD Kebijakan

Umum APBD

Gambar 2.1. Alur proses dan Jadual Penyusunan APBD

DPRD, pemerintah daerah bersama DPRD membahas prioritas dan plafon anggaran sementara untuk dijadikan acuan bagi setiap satuan kerja perangkat daerah.

Berdasarkan kebijakan umum APBD, strategi dan plafon sementara yang telah ditetapkan pemerintah dan DPRD, Kepala satuan kerja perangkat daerah selaku pengguna anggaran menyusun Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) tahun berikutnya dengan pendekatan berdasarkan kinerja yang akan dicapai. Rencana kerja dan anggaran disertai dengan perkiraan belanja untuk tahun berikutnya setelah tahun anggaran yang sudah disusun. Rencana kerja dan anggaran selanjutnya disampaikan kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD. Hasil pembahasan rencana kerja dan anggaran disampaikan kepada pejabat pengelola keuangan daerah sebagai bahan penyusunan rencana peraturan daerah tentang APBD tahun berikutnya. UU Nomor 17/2003 tidak mengatur proses penyusunan dan pembahasan RKA-SKPD. UU Nomor 17/2003 menetapkan bahwa ketentuan lebih lanjut mengenai penyusunan rencana kerja dan anggaran satuan kerja perangkat daerah dengan peraturan daerah.

dan pengeluaran dalam Rancangan Peraturan Daerah tentang APBD. Berdasarakan Pasal 186 UU Nomor 32/2004, rancangan PERDA kabupaten/kota tentang APBD yang telah disetujui bersama dan rancangan peraturan Bupati/Walikota tentang Penjabaran APBD sebelum ditetapkan oleh Bupati/Walikota dalam jangka waktu paling lama 3 (tiga) hari disampaikan kepada Gubernur untuk dievaluasi. Hasil evaluasi disampaikan oleh Gubernur kepada Bupati/Walikota paling lama 15 (lima belas) hari terhitung sejak diterimanya rancangan PERDA kabupaten/kota dan rancangan Peraturan Bupati/Walikota tentang perjabaran APBD.

Pengambilan keputusan mengenai rancangan peraturan daerah tentang APBD dilakukan oleh DPRD selambat-lambatnya satu bulan sebelum tahun anggaran yang bersangkutan dilaksanakan. APBD yang disetujui oleh DPRD terinci sampai dengan unit organisasi, fungsi, program, kegiatan dan jenis belanja. Apabila DPRD tidak menyetujui rancangan peraturan daerah yang diajukan pemerintah daerah, maka untuk membiayai keperluan setiap bulan pemerintah daerah dapat melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD tahun anggaran sebelumnya.

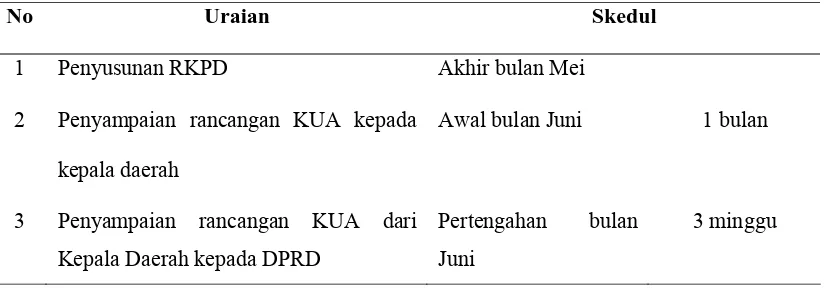

Tabel 2.1. Kalender penyusunan APBD berdasarkan Permendagri No.13/2006

No Uraian Skedul

1 Penyusunan RKPD Akhir bulan Mei

2 Penyampaian rancangan KUA kepada

kepala daerah

Awal bulan Juni 1 bulan

3 Penyampaian rancangan KUA dari

Kepala Daerah kepada DPRD

Pertengahan bulan

Juni

4 KUA disepakati antara Kepala Daerah

dengan DPRD

Minggu 1 bulan Juli 3 minggu

5 Penyusunan Rancangan PPAS 1 minggu

6 Penyampaian rancangan PPAS ke DPRD Minggu II bulan Juli

7 PPAS disepakati antara Kepala Daerah

dengan DPRD

Akhir bulan Juli 3 minggu

8 Penetapan pedoman penyusunan RKA

SKPD oleh Kepala Daerah

Awal bulan Agustus 1 minggu

9 Penyampaian Raperda APBD kepada DPRD Minggu 1 September

10 Pengambilan keputusan bersama DPRD dan

Kepala Daerah terhadap RAPBD

Paling lama 1 bulan

sebelum tahun anggaran

yang bersangkutan

(awal bulan Desember)

2 bulan

11 Penetapan hasil evaluasi 15 hari kerja (Pertengah

an bulan Desember)

12 Penetapan PERDA tentang APBD dan

Raper KDH tentang penjabaran APDB bila

sesuai hasil evaluasi

Akhir Desember (31

Desember)

13 Penyempurnaan sesuai hasil evaluasi 7 hari kerja Akhir bulan

Desember

14 Pembatalan berdasarkan hasil evaluasi 7 hari kerja

setelah hasil

evaluasi dari

Mendagri/

Gubernur

15 Penghentian dan pencabutan pelaksanaan

PERDA tentang APBD bersama DPRD

7 hari kerja Awal bulan

Januari

16 Penetapan PERDA APBD dan peraturan

kepala daerah tentang penjabaran APBD

kepada Menteri Dalam Negeri/Gubernur

3 hari kerja setelah

17 Penetapan PERDA APBD dan peraturan

kepala Daerah tentang penjabaran APBD

31 Desember

18 Penyampaian PERDA APBD dan peraturan

kepala Daerah tentang penjabaran APBD

kepada Mendagri/Gubernur

BAGAN ALUR: PROSES PENYUSUNAN APBD (Permendagri Nomor 13/2006)

Gambar 2.2. Bagan Alur Proses Penyusunan APBD

Proses Perencanaan

Penyusunan KUA & PPAS

RPKD

- Nota Kesepatan - KUA dan PPAS

Penyusunan KUA & PPAS

Dalam hal DPRD tidak mengambil keputusan

Rancangan peraturan Kepala Daerah ditetapkan setelah memperoleh pengesahan dari Menteri Dalam Negeri bagi provinsi dan Gubernur bagi kabupaten/kota. Jangka waktu pengesahan ditetapkan paling lama 15 hari terhitung sejak tanggal disampaikannya kepada Menteri Dalam Negeri bagi Provinsi dan Gubernur bagi kabupaten/kota. Jika sampai dengan batas waktu tersebut belum disahkan oleh pejabat yang berwenang, maka dianggap telah disahkan dan Kepala Daerah menetapkan Rancangan Peraturan Kepala Daerah tersebut menjadi Peraturan Kepala Daerah.

2.1.3. Kejelasan Sasaran Anggaran

Anggaran Pemerintah Daerah yang tertuang dalam APBD adalah rencana kerja keuangan tahunan pemerintah daerah dalam 1 (satu) tahun yang disusun secara jelas dan spesifik, dan merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan daerah. Anggaran yang baik tidak hanya memuat informasi tentang pendapatan, belanja dan pembiayaan namun lebih dari itu anggaran harus memberikan informasi mengenai kondisi kinerja pemerintah daerah yang akan dicapai, sehingga anggaran dapat dijadikan tolok ukur pencapaian kinerja dengan kata lain kualitas anggaran daerah dapat menentukan kualitas pelaksanaan fungsi-fungsi pemerintah daerah.

jelas, spesifik dapat dimengerti oleh mereka yang bertanggung jawab untuk melaksanakannya. Locke (1968) dalam Kenis (1979) menyatakan bahwa penetapan tujuan spesifik akan lebih produktif dari pada tidak menetapkan tujuan spesifik. Hal ini akan mendorong karyawan untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki sehingga dapat berimplikasi pada peningkatan kinerja.

Locke (1968) dalam Kenis (1979) mengatakan kejelasan sasaran anggaran disengaja untuk mengatur perilaku karyawan. Ketidakjelasan sasarana anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang dan tidak puas dalam bekerja. Hal ini menyebabkan pelaksanaan anggaran tidak termotivasi untuk mencapai kinerja yang diharapkan. Riyanto (2003) mengatakan hubungan karakteristik anggaran, dalam hal ini kejelasan sasaran anggaran, dengan kinerja dipengaruhi oleh faktor-faktor individual yang bersifat psychological attributes. Efektif atau tidaknya kejelasan sasaran anggaran sangat ditentukan oleh

psychological attributes. Sehingga faktor-faktor individual tersebut berfungsi sebagai pemoderasi dalam hubungan kejelasan sasaran anggaran dengan kinerja manajerial.

2.1.4. Partisipasi Penyusunan Anggaran

ambil bagian dalam perencanaan dan pengambilan keputusan melalui negosiasi terhadap sasaran anggaran, dan hal ini sangat penting karena aparat pemerintah daerah akan merasa produktif dan puas terhadap pekerjaannya sehingga memungkinkan munculnya perasaan berprestasi yang akan meningkatkan kinerjanya. Partisipasi aparat pemerintah daerah dalam proses penganggaran pemerintah daerah mengarah pada seberapa besar tingkat keterlibatan aparat pemerintah daerah dalam menyusun anggaran daerah serta pelaksanaannya untuk mencapai target anggaran.

Argrys (1952) dalam Kenis (1979) mengatakan kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam pencapaian tujuan tersebut. Kenis (1979) mengatakan anggaran tidak hanya sebagai alat perencanaan dan pengendalian biaya dan pendapatan dalam pusat pertanggunjawaban dalam suatu organisasi. Pada sisi lain, anggaran juga merupakan alat bagi manajer tingkat atas untuk memotivasi bawahannya.

2.2. Review Penelitian Terdahulu

Sembiring, (2008), meneliti pengaruh partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja manajerial dengan motivasi sebagai variabel intervening pada kawasan industri Medan, Variabel Dependen yang digunakan dalam penelitian tersebut adalah Kinerja Manajerial dan Variabel Independen yang digunakan adalah Partisipasi anggaran, dan Kejelasan sasaran anggaran serta motivasi sebagai variabel intervening, hasil dari penelitian tersebut menyatakan bahwa terdapat pengaruh yang signifikan antara partisipasi anggaran, kejelasan sasaran anggaran terhadap kinerja manajerial, terdapat pengaruh partisipasi anggaran dengan motivasi sebagai variable intervening dan motivasi adalah variable intervening dari partisipasi anggaran terhadap kinerja manajerial serta kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial tetapi motivasi tidak dapat sebagai variable intervening.

manajerial, 4) adanya pengaruh partisipasi anggaran terhadap kepuasan kerja, 5) adanya pengaruh gaya kepemimpinan terhadap hubungan partisipasi anggaran dengan kepuasan kerja, 6) adanya pengaruh persepsi ketidakpastian lingkungan terhadap hubungan partisipasi anggaran dengan kepuasan kerja.

Haykal, (2007) melakukan analisis terhadap peran dan fungsi SKPD dalam Pengelolaan keuangan daerah serta pengeruhnya terhadap kinerja SKPD (studi kasus pada Pemkab Aceh Timur), sebagai dependen variabel adalah kinerja SKPD dan independen variabel adalah perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran, dan pelaporan anggaran, hasil dari analisis tersebut menyatakan bahwa perencanaan, penyusunan, pelaksanaan, dan pelaporan anggaran berpengaruh secara signifikan terhadap kinerja SKPD.

Tinjauan peneliti terdahulu berupa tahun penelitian, nama penelitian, variabel penelitian dan hasil penelitian dapat dilihat pada tabel 2.2 berikut :

Tabel 2.2. Tinjauan atas Penelitian Terdahulu

No Nama peneliti

/ Tahun Topik Penelitian

Variabel yang

digunakan Hasil Penelitian

1 Deliana, (2004) Pengaruh partisipasi anggaran terhadap kinerja manajerial dan kepuasan kerja dengan gaya dan Kepuasan Kerja

Variabel Independen: Partisipasi Anggaran, Gaya kepemimpinan

Variabel pemoderasi: Persepsi

Ketidakpastian lingkungan

1.adanya pengaruh

yang signifikan antara partisipasi anggaran terhadap kinerja manajerial.

2.adanya pengaruh

gaya kepemimpinan thdp hub. partisipasi anggaran dan kinerja manajerial.

3.adanya pengaruh

persepsi ketidak

4.adanya pengaruh

partisipasi anggaran thdp kepuasan kerja

5.adanya pengaruh

gaya kepemimpinan terhadap hubungan partisipasi anggaran dgn kepuasan kerja

6.adanya pengaruh

2 Variabel pemoderasi: pemerintah Daerah.

3 Haykal, (2007) Analisis peran dan fungsi SKPD dalam Pengelolaan

keuangan daerah serta pengeruhnya terhadap kinerja SKPD (studi kasus pada Pemkab Aceh Timur)

Dependen variabel : Kinerja SKPD pelaporan anggaran berpengaruh secara

5 Variabel pemoderasi: pemerintah Daerah.

6 Haykal, (2007) Analisis peran dan fungsi SKPD dalam Pengelolaan

keuangan daerah serta pengeruhnya terhadap kinerja SKPD (studi kasus pada Pemkab Aceh Timur)

Dependen variabel : Kinerja SKPD pelaporan anggaran berpengaruh secara signifikan terhadap kinerja SKPD.

7 Yusriati (2008) Pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD di Pemerintah Kab. Mandailing Natal

Dependen variabel : Kinerja SKPD

Lamjutan Tabel 2.2.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

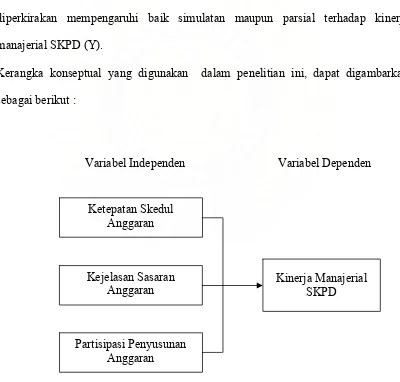

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi 3 independen variabel yaitu ketepatan skedul anggaran (X1), kejelasan sasaran anggaran (X2) dan partisipasi penyusunan anggaran (X3), yang diperkirakan mempengaruhi baik simulatan maupun parsial terhadap kinerja manajerial SKPD (Y).

Kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan sebagai berikut :

Variabel Independen Variabel Dependen

Ketepatan Skedul Anggaran

Gambar 3.1. Kerangka Konseptual

Kinerja Manajerial SKPD Kejelasan Sasaran

Anggaran

Keterkaitan antara variabel independen dengan variabel dependen dapat diuraikan sebagai berikut :

a. Semakin tepat/tidak tepat skedul penyusunan anggaran, maka semakin tinggi/rendah kinerja manajerial SKPD;

b. Semakin tinggi/rendah kejelasan sasaran anggaran, maka semakin tinggi/rendah kinerja manajerial SKPD;

c. Semakin tinggi/rendah partisipasi penyusunan anggaran semakin tinggi/rendah kinerja manajerial SKPD.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependen secara langsung.

4.2. Lokasi dan Waktu Penelitian

Ruang lingkup dalam penelitian ini dibatasi pada 3 variabel independen yang diperkirakan berpengaruh terhadap kinerja manajerial SKPD yaitu ketepatan skedul anggaran, kejelasan sasaran anggaran, dan partisipasi penyusunan anggaran. Adapun jenis data yang digunakan dalam penelitian ini adalah data primer, alat pengumpulan data dilakukan dengan menggunakan metode sensus responden dengan memberikan lembaran kuesioner secara langsung, instrumen dalam kuesioner berisi berbagai pertanyaan/pernyataan yang berkaitan dengan variabel-variabel yang akan diteliti.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh SKPD yang ada di lingkungan Pemerintah Kabupaten Sarolangun dengan jumlah 35 SKPD, tiap-tiap SKPD akan disebarkan sebanyak 3 eksemplar kuesioner yaitu kepada Kepala Satuan Kerja, Kepala Bagian/Seksi/Sub Bagian Perencanaan dan Kepala Bagian/Seksi/Sub Bagian Evaluasi dan pelaporan, sehingga total populasi yang akan diberikan kuesioner sebanyak 105 populasi. Populasi dalam penelitian ini merupakan sampel yaitu sebanyak 105 sampel karena dilakukan dengan menggunakan metode sensus.

4.4. Metode Pengumpulan Data

Prosedur pengambilan data dalam penelitian ini menggunakan metode sensus di Pemerintah Kabupaten Sarolangun. Untuk mendapatkan data dari responden digunakan instrumen penelitian berupa kuesioner yang akan diantar sendiri oleh penulis dengan 2 tahap yaitu tahap pertama akan dikirim sebanyak 105 kuesioner dan ditunggu selama 10 hari, jika pengembalian kuesioner pada tahap pertama tidak mencukupi untuk di uji maka akan dikirim kembali sebanyak 105 kuesioner dan ditunggu selama 10 hari, sebelum dilakukan pengujian statistik lebih lanjut maka kedua data responden tersebut terlebih dahulu akan dilakukan uji response bias karena ada perbedaan waktu pengumpulan data.

4.5. Definisi Operasional Variabel

Guna memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner penelitian.

Ketepatan skedul anggaran (X1), merupakan tingkat kesesuaian waktu penyusunan

anggaran yang telah laksanakan dibandingkan dengan kalender penyusunan anggaran yang telah ditetapkan dalam peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yakni mulai penyusunan ditingkat SKPD sampai dengan penetapan Peraturan Daerah tentang APBD, pengukuran variabel ini menggunakan instrumen kuesioner dengan skala 5 point untukmenunjukkan ketepatan skedul anggaran yaitu memberikan nilai pada setiap jarak waktu yang terjadi dengan ketentuan yang seharusnya, kuesioner ini merupakan disain sendiri berdasarkan kalender penyusunan anggaran dalam Permendagri Nomor 13 Tahun 2006.

Kejelasan sasaran anggaran (X2), merupakan rencana kerja keuangan yang dituangkan dalam bentuk anggaran disusun secara jelas dan spesifik sehingga dapat dimengerti oleh orang yang bertanggung jawab agar dapat mencapai tujuan secara efisien, efektif dan ekonomis. Untuk mengukur variabel ini digunakan skala 5 point yang dikembangkan oleh Kenis (1979), skala ini menunjukkan kejelasan sasaran anggaran

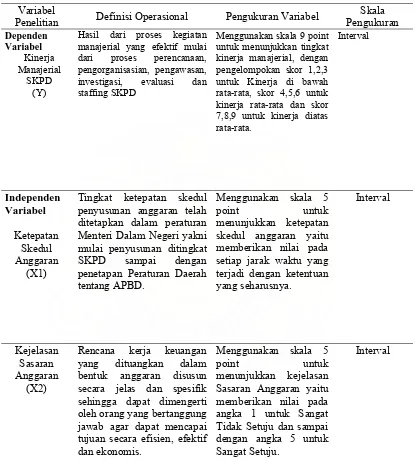

Tabel 4.1. Definisi Operasional Variabel

Variabel

Penelitian Definisi Operasional Pengukuran Variabel

Skala

Hasil dari proses kegiatan manajerial yang efektif mulai dari proses perencanaan, pengorganisasian, pengawasan, investigasi, evaluasi dan staffing SKPD

Menggunakan skala 9 point untuk menunjukkan tingkat kinerja manajerial, dengan pengelompokan skor 1,2,3 untuk Kinerja di bawah rata-rata, skor 4,5,6 untuk kinerja rata-rata dan skor 7,8,9 untuk kinerja diatas rata-rata.

Tingkat ketepatan skedul penyusunan anggaran telah ditetapkan dalam peraturan Menteri Dalam Negeri yakni mulai penyusunan ditingkat SKPD sampai dengan penetapan Peraturan Daerah tentang APBD.

Menggunakan skala 5

point untuk menunjukkan ketepatan

skedul anggaran yaitu memberikan nilai pada setiap jarak waktu yang terjadi dengan ketentuan yang seharusnya.

Rencana kerja keuangan yang dituangkan dalam bentuk anggaran disusun secara jelas dan spesifik sehingga dapat dimengerti oleh orang yang bertanggung jawab agar dapat mencapai tujuan secara efisien, efektif dan ekonomis.

Menggunakan skala 5

point untuk menunjukkan kejelasan

Sasaran Anggaran yaitu memberikan nilai pada angka 1 untuk Sangat Tidak Setuju dan sampai dengan angka 5 untuk Sangat Setuju.

Partisipasi Penyusunan

Anggaran (X3)

Peran aktif aparat pemerintah daerah dalam hal ini Kepala Bagian/Seksi/Sub Bagian dalam penyusunan anggaran serta memahami anggaran yang telah disusun.

Menggunakan skala 5

point untuk menunjukkan Partisipasi

aparat dalam penyusunan anggaran, dimulai dari angka 1 untuk sangat sedikit partisipasinya sampai dengan angka 5 untuk menunjukkan sangat banyak partisipasinya.

Interval

Lanjutan Tabel 4.1.

4.6 Instrumen Penelitian

Untuk mengukur variabel yang akan diteliti digunakan instrumen penelitian berupa kuesioner yang berhubungan dengan indikator yaitu kuesioner Kinerja Manajerial adaptasi dari kuesioner yang dikembangkan oleh Mahoney et. al., (1963, 1965), ”Development of Managerial Performance a Research Approact”, kuesioner ini menghasilkan data interval dengan skor sebagai berikut:

angka 1, 2, 3 = Kinerja di bawah rata-rata angka 4, 5, 6 = Kinerja rata-rata

angka 7, 8, 9 = Kinerja di atas rata-rata

angka 5 = 5 hari, 15 hari, 0 bulan (sesuai kalender penganggaran) angka 4 = 10 hari, 30 hari, 1 bulan (setelah kalender penganggaran) angka 3 = 15 hari, 45 hari, 2 bulan (setelah kalender penganggaran) angka 2 = 20 hari, 60 hari, 3 bulan (setelah kalender penganggaran) angka 1 = 25 hari, 75 hari, 4 bulan (setelah kalender penganggaran)

Kuesioner kejelasan sasaran anggaran diadopsi dari kuesioner yang dikembangkan oleh Izzettin Kenis (1979), ”Effect of Budgetary Goal Characteristics on Managerial Attitudes and Performance”, kuesioner ini menghasilkan data interval dengan skor sebagai berikut :

angka 5 = Sangat Setuju angka 4 = Setuju

angka 3 = Ragu-ragu angka 2 = Tidak Setuju

angka 1 = Sangat Tidak Setuju

Kuesioner partisipasi penyusunan anggaran adaptasi kuesioner yang dikembangkan oleh Ken Milani (1975), ”The Relationship of participation in Budget-Setting to Industrial Supervisor performance and Attitude”, dan menghasilkan data interval dengan skor sebagai berikut :

angka 5 = semua anggaran/sangat sering/sangat banyak/sangat penting angka 4 = sebagian besar anggaran/sering/banyak/penting

angka 3 = sebagian anggaran/rata-rata/cukup/biasa

angka 1 = tidak satupun anggaran/tidak pernah/tidak ada/sangat tidak penting

4.7. Metode Analisis Data

Model dan teknik analisis data dalam penelitian ini menggunakan pendekatan regresi linier berganda. Untuk keabsahan hasil analisis regresi berganda terlebih dahulu dilakukan uji kualitas instrumen pengamatan, uji normalitas data dan uji asumsi klasik. Pengolahan data menggunakan software SPSS (Statistical Package for Sosial Sciense) versi 15.0. Model analisis regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Kinerja Manajerial SKPD

b0 = Konstansta

b1, b2, b3 = Koefisien regresi

X1 = Ketepatan skedul anggaran

X2 = Kejelasan sasaran anggaran

X3 = Partisipasi penyusunan anggaran

4.7.1. Uji Kualitas Data

4.7.1.1. Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauh mana suatu alat ukur diyakini dapat dipakai sebagai alat untuk mengukur item-item pertanyaan/pernyataan kuesioner dalam penelitian. Teknik yang digunakan untuk mengukur validitas pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/ pernyatan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

4.7.1.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah dengan menggunakan koefisien cronbach alpha, yaitu instrumen dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,5.

4.7.2. Pengujian Asumsi Klasik

4.7.2.1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi data mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti bentuk lonceng pada diagram histogram. Uji normalitas data yang digunakan dalam penelitian ini adalah Uji Kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pungujian satu sisi yaitu dengan membandingkan probabilitas dengan tingkat signifikansi tertentu yaitu :

1. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal. 2. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Selain melihat nilai signifikansi dari uji kolmogorov-Smirnof, untuk melihat apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Zskewness dan dengan melihat grafik.

4.7.2.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji, apakah ditemukan atau tidak korelasi diantara variabel independen. Jika terjadi korelasi antar variabel independen maka akan ditemukan adanya masalah multikoliniertas. Suatu model regresi yang baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan :

2. Melihat nilai tolerance pada output penilaian multikolinieritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinieritas.

4.7.2.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatam lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Penelitian ini menggunakan metode grafik plot, untuk mendeteksi ada atau tidaknya heteroskedastisitas. Metode grafik plot dilakukan dengan cara mendiagnosa diagram residual plot. Residual plot (Studenzized) dibandingkan dengan hasil prodiksi.

Jika titik-titik sebar membentuk pola tertentu dan teratur bergelombang, melebar kemudian menyempit, maka mengidentifikasikan telah terjadi heteroskedastisitas.

4.7.3. Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh dari variabel bebas secara menyeluruh terhadap variabel terikat dilakukan dengan menggunakan uji F. Uji ini menggunakan

α 5%. Dengan ketentuan, jika Fhitung > dari Ftabel maka hipotesis yang diajukan dapat

diterima atau dapat dinilai berdasarkan hasil uji hipotesis yang ditunjukkan oleh tabel

apa yang memberikan pengaruh paling dominan diantara variabel yang ada. Pengujian dilakukan dengan uji t atau sering disebut uji parsial. Tingkat pengaruh yang signifikan juga didasarkan pada α 5%. Atau melihat nilai t hitung harus lebih

besar dari t tabel. Sebaliknya jika

t

hitung < darit

tabel maka pengaruh yang terjadi tidakBAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

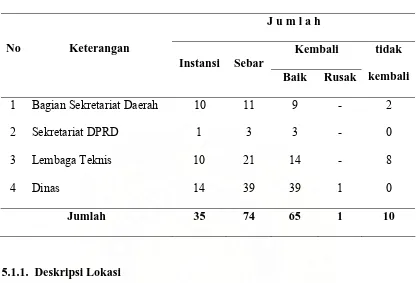

Data yang diperoleh di Kabupaten Sarolangun dalam penelitian ini dapat dijelaskan sebagai berikut : berdasarkan Peratuan Daerah Kabupaten Sarolangun Nomor 2 Tahun 2008 tentang Susunan Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat DPRD Kabupaten Sarolangun terdapat 10 Bagian pada Sekretariat Daerah, dari 10 Bagian tersebut disebar kuesioner sebanyak 11 kuesioner dan 1 Sekretariat DPRD pada Kesekretariatan DPRD Kabupaten Sarolangun, untuk Sekretariat DPRD disebar sebanyak 3 kuesioner. Berdasarkan PERDA Nomor 3 Tahun 2008 tentang Susunan Organisasi dan Tata Kerja Dinas Daerah Kabupaten Sarolangun terdapat 14 Dinas, dari 14 dinas tersebut disebar sebanyak 39 kuesioner dan berdasarkan berdasarkan PERDA Nomor 4 Tahun 2008 tentang Susunan Organisasi dan Tata Kerja Lembaga Teknis Daerah Kabupaten Sarolangun terdapat 10 Lembaga Teknis dan disebar sebanyak 21 kuesioner.

Tabel 5.1. Distribusi Kuesioner

J u m l a h

Kembali No Keterangan

Instansi Sebar

Baik Rusak tidak

kembali

1 Bagian Sekretariat Daerah 10 11 9 - 2

2 Sekretariat DPRD 1 3 3 - 0

3 Lembaga Teknis 10 21 14 - 8

4 Dinas 14 39 39 1 0

Jumlah 35 74 65 1 10

5.1.1. Deskripsi Lokasi

5.1.2. Karakteristik Penelitian

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data tentang demografi responden penelitian yang terdiri dari: (1) Tingkat pendidikan, (2) jabatan responden, (3) pangkat dan golongan, (4) lama bekerja, dan (5) diklat yang diikuti. Tabel 5.2 sampai 5.6 menyajikan ringkasan demografi responden.

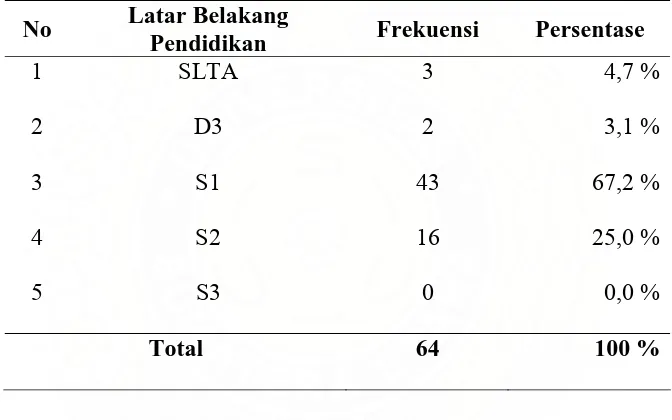

Tabel 5.2. Tingkat Pendidikan Responden

No Latar Belakang

Pendidikan Frekuensi Persentase

1 SLTA 3 4,7 %

2 D3 2 3,1 %

3 S1 43 67,2 %

4 S2 16 25,0 %

5 S3 0 0,0 %

Total 64 100 %

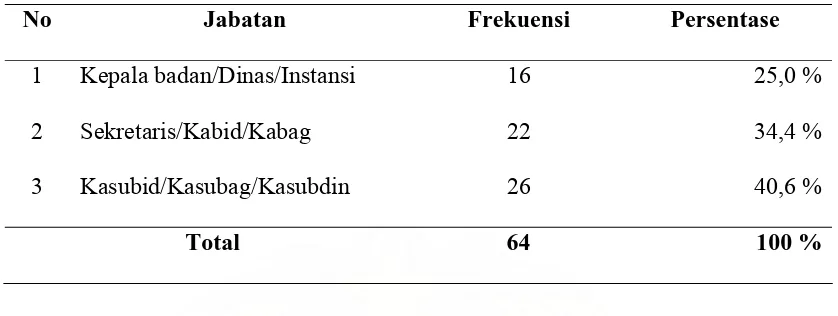

Tabel 5.3. Jabatan Responden

No Jabatan Frekuensi Persentase

1 Kepala badan/Dinas/Instansi 16 25,0 %

2 Sekretaris/Kabid/Kabag 22 34,4 %

3 Kasubid/Kasubag/Kasubdin 26 40,6 %

Total 64 100 %

Hasil penelitian berdasarkan jabatan responden menunjukkan bahwa pengisian kuesioner oleh Kepala Badan/Dinas/Instansi (eselon II) sebanyak 16 orang atau 25,0 %, dan Sekretaris/Kabid/Kabag (eselon III) sebanyak 22 orang atau 34,4 %, sedangkan 40,6% selebihnya diisi oleh Kasubid/kasubbag/Kasubdin (eselon III) sebanyak 26 orang. Secara keseluruhan pengisian kuesioner telah diisi oleh responden yang kompeten.

Tabel 5.4. Pangkat/Golongan Responden

No Pangkat/Golongan Frekuensi Persentase

1 Golongan IV 37 57,8 %

2 Golongan III 26 40,6 %

3 Golongan II 1 1,6 %

Dari hasil penelitian terhadap pangkat/golongan sebanyak 64 responden hanya 1 orang atau 1,6% yang memiliki pangkat/golongan II, dan sebagian besar responden telah memiliki pangkat/golongan 3 dan 4 yaitu 37 orang atau 57,8% golongan IV, dan 26 orang atau 40,6 % golongan III.

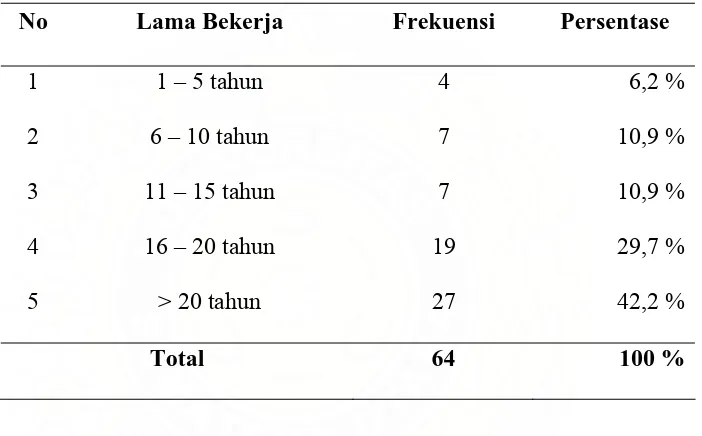

Tabel 5.5. Lama Bekerja Responden

No Lama Bekerja Frekuensi Persentase

1 1 – 5 tahun 4 6,2 %

2 6 – 10 tahun 7 10,9 %

3 11 – 15 tahun 7 10,9 %

4 16 – 20 tahun 19 29,7 %

5 > 20 tahun 27 42,2 %

Total 64 100 %

Tabel 5.6. Diklat Responden

No Diklat Frekuensi Persentase

1 Tidak Pernah 6 9,4 %

2 Minim Sekali 0 0,0 %

3 Pernah 43 67,2 %

4 Sering 12 18,8 %

5 Sangat Sering 3 4,7 %

Total 64 100%

Berdasarkan hasil penelitian terhadap Kursus/Diklat/Bintek di bidang akuntansi, keuangan dan penyusunan anggaran yang telah diikuti oleh responden menunjukkan bahwa sebagian besar responden pernah mengikuti Kursus/Diklat/Bintek dibidang akuntansi, keuangan dan penyusunan anggaran yaitu 43 oarang atau 67,2 % dan hanya 6 orang atau 9,4 % yang tidak pernah mengikuti Diklat, sedangkan responden yang sering/sangat sering mengikuti Kursus/Diklat/Bintek sebanyak 15 orang atau 23,5%

5.1.3. Uji Response Bias

kuesioner yang satu dan lain relatif sama, maka dalam penelitian ini tidak dilakukan pengujian response bias. Ringkasan proses pengumpulan data dapat dilihat lampiran 4.

5.2. Analisis Data

5.2.1. Pengujian Validitas dan Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan uji validitas dan Reliabilitas data. Uji ini perlu dilakukan karena jenis data penelitian adalah data primer.

5.2.1.1. Uji Validitas

5.2.1.2. Uji Reliabilitas

Dari data di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan alpha cronbach’s lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel. Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya. Secara umum suatu instrumen dikatakan bagus jika memiliki koefisien

Cronbach’s alpha > 0,6 maka kuesioner penelitian tersebut dinyatakan reliabel. Hasil pengujian data menunjukkan bahwa nilai cronbach’s alpha lebih besar dari 0,6. Hal ini menunjukkan bahwa data penelitian dinyatakan reliabel.

Tabel 5.8. Uji Reliabilitas Variabel

Variabel Alpha

Cronbach’s

Batas Reliabilitas

Keterangan

Kinerja Manajerial SKPD (Y)

Ketepatan Skedul Penyusunan Anggaran

(X1)

Kejelasan Sasaran Anggaran (X2)

Partisipasi Penyusunan Anggaran (X3)

0,844

5.3. Diskripsi Hasil Penelitian

Berdasarkan data yang telah dikumpulkan, maka diperoleh diskripsi data penelitian sebagai berikut :

Tabel 5.9. Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

Kinerja Manajerial SKPD 64 5.00 8.00 6.5915 .64033

Skedul Anggaran 64 1.80 4.40 2.4844 .61495

Kejelasan Sasaran Anggaran 64 2.00 5.00 4.0729 .66791

Partisipasi dalam Anggaran 64 3.00 5.00 4.0625 .46148

Valid N (listwise) 64

Sumber: Lampiran 8

Kejelasan Sasaran Anggaran dengan nilai rata-rata sebesar 4,07 menunjukkan bahwa tingkat kejelasan sasaran anggaran cukup jelas, dan Partisipasi dalam penyusunan Anggaran responden dengan nilai rata-rata sebesar 4,06 menunjukkan bahwa responden mempunyai partisipasi yang cukup tinggi dalam proses penyusunan anggaran di masing-masing SKPD.

5.4. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri pengujian normalitas, multikolineariti, dan pengujian heteroskedastisitas. Data yang digunakan dalam penelitian ini adalah adalah cross-section. Oleh kerana itu, pengujian autokorelasi tidak perlu dilakukan.

5.4.1. Pengujian Normalitas

Gambar 5.1. Pengujian Normalitas Data

5.4.2. Pengujian Multikolinearitas

Tabel 5.10. Uji Multikolinieritas

Collinearity Statistics Model

Tolerance VIF

1 (Constant)

Skedul Penyusunan Anggaran ,906 1,103 Kejelasan Sasaran Anggaran ,896 1,117 Partisipasi Penyusunan Anggaran ,895 1,117

Sumber: Lampiran 9

Hasil pengujian korelasi dapat dilihat pada lampiran 8, sedangkan untuk melihat nilai VIF dapat dilihat pada lampiran 9.

5.4.3. Pengujian Heteroskedastisitas

Gambar 5.2. Uji Heterokedastisitas

5.5 Pengujian Hipotesis

Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 5.11 berikut ini.

Tabel 5.11. Ringkasan Pengujian Hipotesis Coefficientsa

a. Dependent Variable: KM

R = 0,408 Adjusted R2 = 0,125 F = 4.005 Sig. F = 0,011 Sumber: Lampiran 9

Nilai R pada intinya untuk mengukur seberapa besar hubungan antara independen variabel dengan dependen variabel. Berdasarkan hasil pengujian, diperoleh nilai R sebesar 0,408, hal ini menunjukkan bahwa variabel skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi penyusunan mempunyai hubungan yang sangat kuat dengan kinerja manajerial.

dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum R2 untuk data silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi.

Jika independen variabel lebih dari satu, maka sebaiknya untuk melihat kemampuan varaibel memprediksi variabel dependen, nilai yang digunakan adalah nilai adjusted R2. Nilai adjusted R2 sebesar 0,125 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 12,5%. Dengan kata lain 12,5 % perubahan dalam kinerja manajerial mampu dijelaskan variabel skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran dan sisanya sebesar 87,5% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Dari uji ANOVA atau F test, didapat F hitung dengan tingkat signifikan 0,011. Karena probabilitas 0,000 lebih kecil

dari 0,05, maka hasil dari model regresi menunjukkan bahwa skedul penyusunan anggaran, kejelasan sasaran anggaran dan

partisipasi penyusunan anggaran berbengaruh terhadap kinerja manajerial. Dari uraian tersebut, maka dapat diambil kesimpulan

bahwa skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran berpengaruh terhadap

kinerja manajerial. Berdasarkan hasil uji hipotesis yang telah dilakukan maka model penelitian adalah sebagai berikut:

Kinerja = 4.213 - 0.045 SKD+ 0.245 Jls + 0.368 Part + e

partisipasi dalam penyusunan anggaran dengan kinerja adalah positip yaitu semakin tinggi variabel kejelasan sasaran anggaran dan partisipasi dalam penyusunan anggaran dalam penyusunan anggaran maka semakin tinggi kinerja mereka.

Untuk melihat pengaruh masing-masing variabel independen secara parsial terhadap kinerja manajerial, maka dapat dilihat dari nilai t hitung dan signifikansi dari nilai t hitung tersebut. Jika nilai signifikansi dari t hitung tersebut lebih kecil dari 0.05, maka dapat dinyatakan bahwa variabel tersebut berpengaruh terhadap kinerja manajerial. Berdasarkan hasil pengujian data (lihat lampiran 9 dan tabel 5.11), maka dapat dinyatakan bahwa hanya variabel skedul anggaran yang tidak mempunyai berpengaruh secara signifikan terhadap kinerja manajerial SKPD. Sedangkan variabel kejelasan sasaran anggaran dan partisipasi dalam penyusunan anggaran mempunyai berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

5.6. Hasil Analisis Data

Berdasarkan hasil pengujian hipotersis dapat disimpulkan bahwa Kejelasan Sasaran Anggaran dan Partisipasi berpengaruh yang signifikan terhadap Kinerja manajerial SKPD, sedangkan Skedul Penyusunan Anggaran tidak mempengaruhi kinerja manajerial SKPD.

5.6.1. Pengaruh Ketepatan Skedul Penyusunan Anggaran Terhadap Kinerja Manajerial SKPD

terdapat keterlambatan dalam penetapan APBD selama 2 s.d 3 bulan dari jadual yang telah ditetapkan. Hasil penelitian ini menunjukkan bahwa secara parsial Ketepatan Skedul Penyusunan Anggaran tidak berpengaruh secara signifikan terhadap Kinerja manajerial SKPD. Kemungkinan ketidaksignifikanan skedul penyusunan anggaran terhadap kinerja manajerial SKPD disebabkan ada faktor lain yang mempengaruhinya yaitu pinjaman dana sementara kepada Kepala Daerah guna kelancaran pelaksanaan tugas masing-masing SKPD sebelum ditetapkannya APBD. Jika dilihat dari data skunder tentang pengesahan APBD bahwa sudah ada perbaikan jadual penetapan APBD di tahun 2008. Hal ini dapat dilihat pada lampiran 3.

Melihat ketidaksignifikanan Skedul penyusunan anggaran terhadap kinerja manajerial SKPD, perlu dilakukan pengujian lanjutan dengan mempertimbangkan beberapa faktor antara lain perbaikan pertanyaan/pernyataan instrumen penelitian, sehingga responden memiliki persamaan persepsi dengan peneliti tentang indikator ketepatan skedul penyusunan anggaran. Disamping itu perlu dilakukan penelitian dengan menggunakan data skunder untuk memperbaiki indikator dari ketepatan skedul penyusunan anggaran.

5.6.2. Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial SKPD

terhadap kinerja manajerial Pemda. Sejalan dengan apa yang dikemukakan oleh Kenis (1979), bahwa kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran tersebut. Oleh sebab itu sasaran anggaran daerah harus dinyatakan secara jelas, spesifik dapat dimengerti oleh mereka yang bertanggung jawab untuk melaksanakannya. Locke (1968) dalam Kenis (1979) menyatakan bahwa penetapan tujuan spesifik akan lebih produktif dari pada tidak menetapkan tujuan spesifik. Hal ini akan mendorong karyawan untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki sehingga dapat berimplikasi pada peningkatan kinerja.

Locke (1968) dalam Kenis (1979) mengatakan kejelasan sasaran anggaran disengaja untuk mengatur perilaku karyawan. Ketidakjelasan sasarana anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang dan tidak puas dalam bekerja. Hal ini menyebabkan pelaksanaan anggaran tidak termotivasi untuk mencapai kinerja yang diharapkan.

5.6.3. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial SKPD

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Tujuan utama penelitian ini adalah untuk mengetahui pengaruh antara ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran terhadap kinerja manajerial SKPD. Berdasarkan hasil analisis data sebagaimana telah diuraikan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Secara simultan, ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial SKPD, dan hal ini sejalan dengan hipotesis penelitian.

2. Secara parsial, ketepatan skedul penyusunan anggaran tidak berpengaruh terhadap kinerja SKPD. Pengujian pengaruh Ketepatan Skedul Penyusunan Anggaran terhadap Kinerja manajerial SKPD belum pernah dilakukan sebelumnya, penelitian ini merupakan penelitian awal yang melihat pengaruh tersebut.

6.2 Saran

1. Mengingat pentingnya ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan partisipasi dalam penyusunan anggaran yang tertuang dalam APBD yang pada akhirnya berimplikasi pada ketercapaian visi dan misi pemerintah daerah, maka pemerintah Kabupaten Sarolangun dalam hal ini seluruh SKPD disarankan agar lebih memperhatikan proses penyusunan anggaran terutama pada kalender penyusunan APBD dengan berpedoman pada Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

DAFTAR PUSTAKA

Abel, S.T.S, 2008, Pengaruh Partisipasi Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial dengan Motivasi sebagai Variabel Intervening pada Kawasan Industri Medan, Tesis, USU.

Bastian, Indra, 2006, Sistem Akuntansi Sektor Publik, Edisi : 2, hal 5, Salemba Empat, Jakarta.

Deliana, 2004, Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajemen dan kepuasan Kerja dengan Gaya Kepemimpinan dan Persepsi Ketidakpastian Lingungan sebagai Variabel Moderator, Tesis, USU.

Departemen Dalam Negeri, 2006, Peraturan Menteri Dalam Negeri Nomor 13 tentang Pedoman Pengelolaan Keuangan Daerah, Jakarta.

Erlina, 2008, Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi : 2, Usu Press, Medan.

Fatma, A. Lubis; Syahputra, Adi, 2008, Pedoman Penulisan Proposal dan Tesis, Program Magister Akuntansi Sekolah Pascasarjana USU, Medan.

Ghozali, Imam, 2005, Aplikasi Analisis Mulivariate dengan Program SPSS, Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2007, Akuntansi Sektor Publik, Akuntansi Keuangan Daerah, Edisi : 3, Jakarta.

Haykal, M., 2007, Analisis Peran dan Fungsi SKPD dalam Pengelolaan Keuangan Daerah serta Pengaruhnya terhadap Kinerja (Studi Kasus pada Pemkab Aceh Timur, Tesis, USU.

Kenis, Izzettin, 1979, ”Effects of Budgetary Goal Characteristics on Managerial Attitudes and Performance,” Accounting Review, pp. 707-721

Mahoney, Thomas A., Thomas H. Jerdee, and Stephan J. Carrol, 1963,

”Develompent of Managerial Performance a Research Approact,”

Southwestern Publishing.

Mawardi, Gusti, 2002, Anggaran Belanja Daerah Pemerintah Daerah Kabupaten Banjar Kalimantan Selatan Ditinjau Dari Proses Dan Pengalokasian, Jogjakarta, Tesis, UGM.

Milani, Ken, 1975, ”The Relationship of participation in Budget-Setting to Industrial Supervisor Performance and Attitudes: A Field Study,” The Accounting Review, pp. 274-284

Munawar; Irianto, Gugus; Nurkhoilis, 2007, Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku, Sikap, dan Kinerja Aparat Pemerintah Daerah di Kabupaten Kupang, Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 08 No. 01, Jogjakarta.

Suhartono, Ehrmann; Halim, Abdul, 2005, Pengaruh Partisipasi Penyusunan Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial Pemerintah Daerah dengan Motivasi sebagai Variabel Pemoderasi, Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 06 No. 01, Jogjakarta.

Suhartono, Ehrmann; Solichin, Mochammad, 2007, Pengaruh Kejelasan Sasaran Anggaran terhadap Senjangan Anggaran Instansi Pemeirntah Daerah dengan Komitmen Organisasi sebagai Pemoderasi, Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 08 No. 01, Jogjakarta.

Sugiono, 2008, Metode penelitian Administrasi dilengkapi dengan Metode R&D,

Edisi Revisi, Cetakan ke 16, Alfabeta, Bandung.

Syafruddin, Muchamad, 2005, Pengaruh Moderasi Faktor Inovasi pada Hubungan Partisipasi Anggaran, Struktur Terdesentralisasi dan Kinerja Manajemen (Studi di Organisasi Pemerintahan Daerah), Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 06 No. 02, Jogjakarta.

Yusriati, 2008, Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Kinerja SKPD di Pemerintah Kabupaten Mandailing Natal, Tesis, USU.

Lampiran 1. Uraian Kegiatan

Nov ’08 Des ’08 Jan ’09 Feb ’09 Mar No Uraian Kegiatan

II III IV I II III IV I II III IV I II III IV I

1

Penyusunan

Proposal

2 Kolokium

3 Pengumpulan data

4 Pengolahan data

5 Penyusunan laporan

penelitian

6 Seminar Hasil

7 Perbaikan seminar

hasil

Lampiran 2 : Kuesioner Penelitian

A. Demografi Responden

Nama Instansi :

Nama Responden : (Jika tidak keberatan) Tanggal Pengisian :

Pendidikan Terakhir : SLTA/Sederajat

Diploma (D3)

Strata 1 (Sarjana) Strata 2 (Master) Strata 3 (Doktor)

Jabatan : Kepala Badan/Dinas/Instansi

Sekretaris/Kabid/Kabag

Kasubid/Kasubbag/Kasubdis/Kasie

Pangkat/Golongan : Golongan IV

Golongan III

Golongan II

Lama Bekerja : 1 – 5 tahun 6 – 10 tahun 11 – 15 tahun 16 – 20 tahun ≥ 21 tahun

Kursus/Diklat/Bintek di bidang akuntansi, keuangan dan penyusunan anggaran yang telah Bapak/Ibu ikuti : Tidak Pernah

Minim sekali

Pernah