SKRIPSI

ANALISIS MINAT MENABUNG MASYARAKAT PADA BANK MUAMALAT DI KOTA KISARAN

OLEH:

DITA PERTIWI 080501008

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sejauh mana faktor pelayanan baik pelayanan sarana maupun transaksi, faktor keyakinan serta lokasi yang mendorong masyarakat untuk menabung pada Bank Muamalat di Kota Kisaran serta faktor yang lebih dominan mendorong masyarakat untuk menjadi nasabah.

Data yang digunakan adalah data primer dan sekunder. Data primer dikumpulkan dari responden yang terpilih yaitu masyarakat Kisaran yang menabung di Bank Muamalat Kota Kisaran dengan cara memberikan daftar pertanyaan (kuesioner) yang dijawab oleh 100 responden yang diambil secara acak. Data sekunder didapat dari pihak Bank Muamalat Indonesia, buku, internet dan media lainnya. Metode analisis yang digunakan adalah analisis deskriptif dengan bentuk analisis seperti grafik, tabulasi silang, tabel, dan frekuensi.

Hasil yang diperoleh bahwa faktor keyakinan merupakan faktor yang lebih dominan mendorong masyarakat untuk menabung di Bank Muamalat Indonesia Kisaran.

ABSTRACT

The purpose of this research is to know how far service in medium and transaction. As well as the factor of trust and location that influence the people to save their money in Bank Muamalat Kisaran. The second purpose is to know what factor is dominant to push the people to become customers.

The data used is primary data and secondary data. The primary data is collected from the chosen respondent in Kisaran who save their money at Bank Muamalat in Kisaran. The questionnaire is answered by 100 respondents that chosen randomly. The secondary one are obtained from Bank Muamalat Indonesia documents, website and other media. The analysis method is descriptive supported using grafic, crossing tabulation, table and frequency.

The result indicates customers decide to save because of trust factors relatively dominant in Bank Muamalat Indonesia Kisaran.

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat rahmat dan

karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul “ Analisis Minat

Menabung Masyarakat Pada Bank Muamalat di Kota Kisaran”.

Penulisan skripsi ini merupakan salah satu tanggung jawab penulis untuk

melengkapi sebagian persyaratan untuk menyelesaikan perkuliahan di jenjang studi

strata-1 dalam rangka meraih gelar Sarjana Ekonomi (SE) Jurusan Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua

pihak yang telah memberikan bantuan baik moril maupun materil dalam penyusunan

skripsi ini, yaitu kepada :

1. Orang tua tercinta penulis, Ayahanda Ramli SP.d dan Ibunda Ratnawati yang

senantiasa memberikan kasih sayang, doa, dukungan moril maupun materil,

kepada Adik saya Muhamad Adika Nugraha, yang telah memberikan doa dan

dukungan kepada penulis dalam penyusunan skripsi ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selaku Ketua Departemen dan Sekretaris Departemen

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, SE, M.Si

selaku Ketua Program Studi dan sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Haroni Doli Hamoraon, SE, M.Si selaku dosen pembimbing penulis

yang telah membimbing penulis, memberikan saran, pengarahan,

petunjuk-petunjuk, dan masukan yang sangat berarti dalam penyusunan skripsi ini.

6. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku dosen pembaca penilai yang

telah memberikan kritik, saran dan masukan bagi penulis dalam penyusunan

skripsi ini.

7. Ibu Dra. Raina Linda Sari, M.Si selaku Dosen Wali yang telah memberikan

saran dan masukan selama perkuliahan.

8. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan ilmu

yang bermanfaat bagi penulis.

9. Seluruh Staff dan Karyawan Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam

Penulis menyadari bahwa skripsi ini masih belum sempurna karena

keterbatasan pengetahuan yang penulis miliki. Untuk itu penulis mohon kritik dan

saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Penulis

berharap semoga skripsi ini dapat bermanfaat semua pembaca.

Wassalamualaikum Wr.Wb.

Medan, Agustus 2012

Penulis

DAFTAR ISI

2.3. Perbedaan Bank Konvensional dengan Bank Syariah …….. 20

2.4. Proses Keputusan Pembelian ………. 21

2.5. Minat ……….. 24

2.6. Nasabah ……….. 24

2.7. Kerangka Konseptual ………. 24

2.8. Penelitian Terdahulu ……….. 25

2.9. Hipotesis ………. 26

BAB III METODE PENELITIAN ………. 27

3.1. Jenis Penelitian ………... 27

3.2. Tempat dan Waktu Penelitian ………. 27

3.3. Batasan Operasional ……… 27

3.4 . Defenisi Operasional ……….. 27

3.5. Populasi dan Sampel Penelitian ……….. 28

3.6. Jenis Data ……… 29

BAB IV HASIL DAN PEMBAHASAN ……… 31

4.1. Gambaran Umum Bank Muamalat Indonesia ……….. 31

4.1.1. Sejarah Bank Muamalat Indonesia ………. 31

4.1.6.Struktur Organisasi Bank Muamalat di Kota Kisaran………. 41

4.2. Profil Responden ……… 41

4.2.1. Data Responden Berdasarkan Jenis Kelamin ………. 42

4.2.2. Data Responden Berdasarkan Tingkat Pendidikan … 43 4.2.3. Data Responden Berdasarkan Jenis Pekerjaan ……... 44

4.2.4. Data Responden Berdasarkan Jenis Kelamin dan Pekkerjaan……… 45

4.2.5. Data Responden Berdasarkan Lama Menjadi Nasabah di Bank Muamalat ……… 47

4.3. Penyajian Data dan Analisis Deskriptif Data ………. 48

4.3.1. Keputusan Menabung ……….. 49

4.3.2. Pelayanan ………. 50

4.3.2.1 Pelayanan (sarana,alat, dan kelengkapan dalam bertransaksi) ………. 51

4.3.2.2. Pelayanan (bertransaksi) ………... 52

DAFTAR TABEL

No. Tabel Judul Hal

2.1 Perbedaan Bunga dan Bagi Hasil ……… 19 2.2 Perbedaan Bank Syariah dan Bank Konvensional………. 20 4.1 Data Responden Berdasarkan Jenis Kelamin ……… 42 4.2 Data Responden Berdasarkkan Tingkat Pendidikan …………. 43 4.3 Data Responden Berdasarkan Tingkat Pekerjaan ………. 44 4.4 Data Responden Berdasarkan Jenis Kelamin dan Pekerjaan … 46 4.5 Data Responden Berdasarkan Lama Menjadi Nasabah ……… 47 4.6 Tanggapan Responden Terhadap Keputusan Menabung ……. 49 4.7 Tanggapan Responden Terhadap Variabel Pelayanan

(sarana, alat dan kelengkapan dalam bertransaksi) …………... 51 4.8 Tanggapan Responden terhadap Pelayanan di Bank

Muamalat Kisaran………... 53

DAFTAR GAMBAR

No.Gambar Judul Hal.

2.1 Kerangka Konseptual faktor- faktor yang mempengaruhi

minat menabung………. 25 4.1 Struktur organisasi Bank Muamalat Cabang Kisaran ………….. 41 4.1 Data Responden Berdasarkan Jenis Kelamin ……….. 43 4.2 Data Responden Berdasarkan Tingkat Pendidikan……….. 44 4.3 Data Responden Berdasarkan Jenis Kelamin ……….. 45 4.4 Data Responden Berdasarkan Jenis Kelamin dan Pekerjaan …. 47 4.5 Data Responden Berdasarkan Lama Menjadi Nasabah………... 48 4.6 tanggapan Responden Terhadap Keputusan Menabung ………. 50 4.7 Tanggapan Responden Terhadap Variabel Pelayanan

(sarana, alat dan kelengkapan dalam bertransaksi……… 52 4.8 Tanggapan Responden terhadap Pelayanan di Bank

DAFTAR SINGKATAN

TNI = Tentara Nasional Indonesia TS = Tidak Setuju

USD = United State Dollar US = United State

UU = Undang- Undang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sejauh mana faktor pelayanan baik pelayanan sarana maupun transaksi, faktor keyakinan serta lokasi yang mendorong masyarakat untuk menabung pada Bank Muamalat di Kota Kisaran serta faktor yang lebih dominan mendorong masyarakat untuk menjadi nasabah.

Data yang digunakan adalah data primer dan sekunder. Data primer dikumpulkan dari responden yang terpilih yaitu masyarakat Kisaran yang menabung di Bank Muamalat Kota Kisaran dengan cara memberikan daftar pertanyaan (kuesioner) yang dijawab oleh 100 responden yang diambil secara acak. Data sekunder didapat dari pihak Bank Muamalat Indonesia, buku, internet dan media lainnya. Metode analisis yang digunakan adalah analisis deskriptif dengan bentuk analisis seperti grafik, tabulasi silang, tabel, dan frekuensi.

Hasil yang diperoleh bahwa faktor keyakinan merupakan faktor yang lebih dominan mendorong masyarakat untuk menabung di Bank Muamalat Indonesia Kisaran.

ABSTRACT

The purpose of this research is to know how far service in medium and transaction. As well as the factor of trust and location that influence the people to save their money in Bank Muamalat Kisaran. The second purpose is to know what factor is dominant to push the people to become customers.

The data used is primary data and secondary data. The primary data is collected from the chosen respondent in Kisaran who save their money at Bank Muamalat in Kisaran. The questionnaire is answered by 100 respondents that chosen randomly. The secondary one are obtained from Bank Muamalat Indonesia documents, website and other media. The analysis method is descriptive supported using grafic, crossing tabulation, table and frequency.

The result indicates customers decide to save because of trust factors relatively dominant in Bank Muamalat Indonesia Kisaran.

BAB I PENDAHULUAN 1.1. Latar Belakang

Kegiatan perekonomian suatu negara selalu berkaitan dengan lalu

lintas pembayaran uang, dimana industri perbankan mempunyai peranan

yang sangat strategis, yakni sebagai urat nadi sistem perekonomian.

Kegiatan pokok bank yaitu menghimppun dana dari masyarakat dan

menyalurkannya kembali kepada masyarakat dalam bentu modal usaha atau

jenis pinjaman lainnya. Dengan kata lain, baik perbankan konvensional

maupun perbankan syariah mempunyai fungsi sebagai intermediary service,

dimana peran tersebut hanya dilaksanakan jika perbankan beroperasi dalam

keadaan sehat dan dalam lingkungan bisnis yang kondusif.

Perbankan syariah menunjukkan kinerja dan kontribusi yang

signifikan untuk industri perbankan, kinerja ini semakin nyata ketika krisis

ekonomi melanda Indonesia. Ketika perbankan konvensional banyak yang

terpuruk, perbankan syariah relatif menunjukkan perkembangan. Pelaksanaan

likuiditas terhadap 16 Bank swasta nasional pada bulan Oktober 1997

menimbulkan krisis kepercayaan masyarakat terhadap industri perbankan

nasional.

Perbankan konvensional dengan sistem bunganya dalam beberapa hal

terbukti gagal dalam membawa perekonomian Indonesia kea rah yang lebih

oleh sistem bunga yang diterapkan pada bank konvensional terhadapp inflasi,

investasi, produksi, pengangguran, dan kemiskinan hingga memporak-

porandakan hampir semua aspek sendi kehidupan ekonomi dan sosial politik,

sedangkan pada bank syariah sistem bagi hasil pada akhir tahun (bukan sistem

bunga seperti yang dilakukan pada bank konvensional). Return yang diberikan

kepada nasabah pemilik dana ternyata lebih tinggi dari pada bunga yang

diberikan oleh bank konvensional. Itulah alasan yang menjadikan bank

syariah tetap kokoh dan tidak terpengaruh oleh krisis yang terjadi (Amir

Rukmana, 2010 : 6)

Bank syariah di Indonesia didirikan karena keinginan masyarakat terutama

masyarakat yang beragama islam yang berpandangan bunga merupakan hal yang

haram, hal ini lebih diperkuat lagi dengan pendapat para ulama yang ada di Indonesia

yang diwakili oleh fatwa MUI nomor 1 tahun 2004 tentang bunga yang intinya

mengharamkan bunga bank yang didalamnya terdapat unsur – unsur riba.

Eksistensi perkembangan perbankan syariah telah menimbulkan berbagai

perbedaan yang signifikan terutama dalam hal penentuan harga dan imbalan atas

penggunaan dana. Perbankan syariah merupakan suatu lembaga intermediasi yang

menyediakan jasa keuangan bagi masyarakat dimana seluruh aktivitasnya dijalankan

berdasarkan etika dan prinsip- prinsip Islam sehingga bebas dari unsur riba (bunga),

bebas dari kegiatan spekulatif non- produktif seperti perjudian (maysir), bebas dari

hanya membiayai usaha- usaha yang halal. Dalam operasinya, bank syariah

memberikan dan mengenakan imbalan atas dasar prinsip syariah jual-beli dan bagi

hasil sehingga bank ini sering juga dipersamakan dengan bank tanpa bunga

(Lubis,2010 : 101)

Meskipun mayoritas penduduk Indonesia adalah kaum muslim, tetapi

pengembangan produk syariah berjalan lambat dan belum berkembang sebagaimana

halnya bank konvensional. Keberadaan bank syariah maupun bank konvensional

secara umum memiliki fungsi strategis sebagai lembaga intermediasi dan

memberikan jasa dalam lalu lintas pembayaran namun karakteristik dari kedua bank

tersebut dapat mempengaruhi calon nasabah dalam menentukan pilihan mereka

terhadap kedua bank tersebut.

Dari kondisi inilah Bank Syariah mulai dikembangkan sejak diberlakukannya

Undang – Undang No.10 tahun 1998 tentang perbankan yang mengatur bank syariah

secara cukup jelas dan kuat dari segi kelembagaan dan operasionalnya, yang

kemudian diperbaharui dengan UU No.23 Tahun 1999 tentang Bank Indonesia dan

UU No. 3 Tahun 2004. Dengan demikian, perkembangan lembaga keuangan yang

menggunakan prisip syariah dimulai tahun 1992, yang diawali dengan berdirinya

Bank Muamalat Indonesia (BMI) sebagai bank yang menggunakan prinsip syariah

pertama di Indonesia. Bank syariah adalah salah satu alternatif bank yang dianggap

aman oleh masyarakat untuk menyimpan dananya. Hal ini ditunjukkan dengan hasil

180 juta umat islam tidak mau menabung di bank konvensional. Dengan perincian 60

juta orang tidak mempermasalahkan, 60 juta orang ragu – ragu, 60 juta orang tidak

mau sama sekali (Media Indonesia,29 Juli 1999).

Kota Kisaran merupakan ibukota kabupaten (IKAB) dari kabupaten Asahan

propinsi Sumatera Utara. Batas – batas administrasi Kisaran yaitu

1. Sebelah Utara : Kecamatan Air Joman

2. Sebelah Selatan : Kecamatan Air Batu

3. Sebelah Timur : Kecamatan Simpangempat

4. Sebelah Barat : Kabupaten Simalungun

Penduduk merupakan aset daerah, karena merupakan subyek sekaligus

obyek dari pembangunan. Oleh karenanya faktor penduduk berkompetensi

untuk ditinjau sehubungan dengan pembangunan suatu daerah, demi

terwujudnya pembangunannya. Jumlah penduduk Kota Kisaran adalah

sebesar 118.750 jiwa. (sumber: Data Prasarana dan Sarana Kota).

Kota Kisaran merupakan salah satu kota yang strategis dan berpotensi

untuk pengembangan bisnis perbankan. Pada tahun 2010 Bank Muamalat

mulai tumbuh di Kota Kisaran perkembangan perbankan syariah semakin

berkembang hingga sekarang tahun 2012.

Berdasarkan uraian di atas penulis tertarik untuk melakukan penelitian

1.2. Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah yang dapat diambil

sebagai dasar dalam penelitian ini adalah :

1. Faktor – faktor apa saja yang mempengaruhi minat nasabah dalam

memutuskan menabung di Bank Muamalat cabang Kisaran ?

2. Faktor – faktor minat manakah yang dominan pengaruhnya dalam

memutuskan menabung di Bank Muamalat cabang Kisaran ?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh minat masyarakat dalam memutuskan

menabung pada Bank Muamalat di Kota Kisaran

2. Untuk mengetahui faktor – faktor apa yang dominan pengaruhnya untuk

memutuskan menabung pada Bank Muamalat di Kota Kisaran.

1.4. Manfaat Penelitian

Adapun manfaat penelitian yang penulis harapkan dari penelitian ini

adalah sebagai berikut :

1. Bagi perusahaan

Penelitian ini diharapkan menjadi masukan pemikiran dan input yang

2. Bagi mahasiswa

Sebagai referensi dalam melakukan penelitian yang berhubungan dengan

perbankan syariah di masa yang akan datang.

3. Bagi penulis

Penelitian ini merupakan kesempatan untuk menambah wawasan dan

BAB II

TINJAUAN PUSTAKA 2.1. Ruang Lingkup Bank

2.1.1. Defenisi Bank

Bank secara sederhana dapat diartikan sebagai lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa

bank lainnya ( Kasmir, 2003;11)

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan

yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu

berkaitan masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha

perbankan meliputi tiga kegiatan utama yaitu :

1. Menghimpun dana

2. Menyalurkan dana

3. Memberikan jasa bank lainnya

Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan

pokok perbankan. Sedangkan kegiatan memberikan jasa – jasa bank lainnya

hanyalah merupakan pendukung dari kedua kegiatan diatas.

Menghimpun dana adalah mengumpulkan atau mencari dana (uang)

dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro,

tabungan dan deposito. Pembelian dana dari masyarakat ini dilakukan oleh

menanamkan dananya. Sedangkan menyalurkan dana adalah melemparkan

kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke

masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan

prinsip konvensional atau pembiayaan bagi bank yang berdasarkan prinsip

syariah ( Kasmir, 2003;13)

2.1.2 Jenis – jenis Bank

1. Jenis Bank Menurut Kepemilikannya

Kepemilikan bank dapat dilihat dari penguasaan saham dan juga akta

pendirian bank tersebut. Dalam hal ini bank – bank yang ada dibedakan

menjadi:

a. Bank Milik Pemerintah

Bank Milik Pemerintah adalah jenis bank dimana akta pendirian

dan modal bank tersebut adalah milik pemerintah sehingga semua

keuntungan yang diperoleh dari operasinya akan menjadi milik

pemerintah, misalnya Bank Negara Indonesia 46 (BNI 46)

b. Bank Milik Pemerintah Daerah

Bank Milik Pemerintah Daerah adalah jenis bank dimana

pemiliknya adalah pemerintah daerah tertentu, misalnya BPD Sumatera

Utara

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akta pendiriannya pun didirikan oleh pihak swasta,

begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

Contoh bank milik swasta nasional adalah Bank Muamalat.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri,

baik milik swasta asing maupun milik pemerintah asing,

kepemilikannya pun dimiliki oleh pihak luar negeri. Contoh bank asing

adalah American Express Bank.

e. Bank Milik Koperasi

Bank Milik Koperasi adalah jenis bank yang dimana saham-

sahamnya dimiliki perusahaan yang berbadan hokum koperasi,

misalnya Bank Umum Koperasi Indonesia.

f. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

dippegang oleh warga negara Indonesia. Contoh bank milik campuran

adalah Sumitomo Niaga Bank.

2. Jenis Bank Menurut Kegiatannya

Jenis bank menurut kegiatannya dapat dibedakan menjadi dua jenis

a. Bank Umum

Bank umum merupakan bank yang melaksanakan kegiatan

usahanya baik secara konvensional maupun berdasarkan prinsip

syariah yang dalam kegiatan usahanya memberikan jasa dalam lalu

lintas pembayaran

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

3. Jenis Bank Menurut Target Pasar

Salah satu pelayanan bank dapat ditinjau berdasarkan target pasar

yang menjadi sasaran. Bedasarkan target pasar, bank – bank yang ada

dibagi kepada:

a. Retail Bank

Retail Bank Merupakan bank yang kegiatannya memberikan

pelayanan dan transaksi kepada nasabah – nasabah yang berskala

kecil. Retail Bank memberikan jasa pinjaman kredit tidak lebih dari

Rp.20 Milyar.

Corporate bank adalah bank yang memberikan pelayanan dan

transaksi kepada nasabah yang berskala besar, biasanya berbentuk

korporasi. Namun, dalam hal ini tidak berarti semua nasabah wajib

berbentuk perusahaan.

c. Retail Corporate Bank

Retail Corporate Bank adalah bank yang memberikan pelayanan

kepada kelompok retail dan juga perusahaan- perusahaan besar. Jenis

bank ini memberikan pelayanan kepada semua jenis nasabah baik

nasabah besar maupun nasabah kecil.

4. Jenis Bank Menurut Prinsip Operasinya

Jenis bank menurut prinsip operasinya dapat dibedakan menjadi :

a. Bank Berdasarkan Prinsip Konvensional

Bank berdasarkan prinsip konvensional merupakan bank- bank

yang beroperasi dengan menggunakan sistem bunga dan fee based

untuk mendapatkan keuntungan yang diharapkan. Dalam hal ini pihak

bank akan membebankan sejumlah bunga atau fee kepada para

nasabah sebagai harga terhadap produk atau jasa yang digunakan.

Demikian juga sebaiknya, pihak perbankan akan memberikan

sejumlah imbalan bunga terhadap berbagai jenis simpanan yang

b. Bank Berdasarkan Prinsip syariah

Bank berdasarkan prinsip syariah merupakan suatu lembaga

intermediasi yang menyediakan jasa keuangan bagi masyarakat

dimana seluruh aktivitasnya dijalankan berdasarkan prinsip- prinsip

Islam sehingga bebas dari unsur riba (bunga), bebas dari kegiatan

spekulatif non produktif (maysir), bebas dari kegiatan yang

meragukan (gharar), bebas dari perkara yang tidak sah (bathil), dan

hanya membiayai usaha- usaha yang halal.

2.2. Bank Syariah

2.2.1. Pengertian Bank Syariah

Menurut UU No 21 Tahun 2008 tentang perbankan syariah, Bank

Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan

prinsip – prinsip syariah dan menurut jenisnya terdiri dari Bank Umum

Syariah, Unit Usaha Syariah, dan Bank Pembiayaan Syariah (Andri

Soemitra, 2009;61). Sigit Triandu dan Totok Budisantoso (2006)

mendefenisikan bank syariah bank yang dalam aktivitasnya, baik

menghimpun dana maupun dalam rangka penyaluran dananya memberikan

dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi

hasil. Sedangkan Mudrajad Kuncoro (2002) mendefenisikan Bank Syariah

adalah bank yang beroperasi sesuai dengan prinsip – prinsip syariah Islam

Al-Hadist. Dengan mengacu kepada Al-Quran dan Al-hadist, maka bank

syariah diharapkan dapat menghindari kegiatan- kegiatan yang mengandung

unsur – unsur riba dan bertentangan dengan syariat islam.

2.2.2. Karakteristik Bank Syariah

Bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki

orientasi pencapaian keseahteraan. Secara fundamental terdapat beberapa

karakteristik bank syariah (Andri Soemitra:2009;67 ) sebagai berikut:

1. Penghapusan riba

2. Pelayanan kepentingan publik dan merealisasikan sasaran sosio-ekonomi

Islam

3. Bank syariah bersifat universal yang merupakan gabungan dari bank

komersil dan bank investasi

4. Bank syariah akan melakukan evaluasi yang lebih berhati- hati terhadap

permohonan pembiayaan yang berorientasi kepada penyertaan modal,

karena bank komersil syariah menerapkan profit and loss sharing dalam

konsinyasi, ventura, bisnis atau industri

5. Bagi hasil cendrung mempererat hubungan antara bank syariah dan

pengusaha

6. Kerangka yang dibangun dalam membantu bank mengatasi

kesulitanlikuiditasnya dengan memanfaatkan instrumen bank pasar uang

2.2.3. Tujuan Bank Syariah

Menurut Gus Irawan Direktur Utama PT. Bank Sumut, tujuan bank

syariah, sama seperti bank konvensional yaitu bertujuan untuk mendapatkan

keuntungan dari kegiatan/bisnis yang dilakukan, namun bank syariah

menghindari riba dan berlandaskan syariah dari setiap aktivitas dan

produknya. Perbankan syariah tidak hanya dituntut untuk menghasilkan profit

secara komersial, namun dituntut untuk menghasilkan profit secara

komersial, namun dituntut untuk secara sungguh – sungguh menampilkan

realisasi nilai – nilai syariah.

2.2.4. Produk – Produk Bank Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat

dibagi menjadi tiga bagian besar, yaitu produk Penyaluran Dana (financing),

produk Penghimpunan Dana (funding), produk Jasa (service)

1. Penyalur Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar produk

pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan

berdasarkan tujuan penggunaanya, yaitu :

a. Pembiayaan dengan prinsip jual beli (ba`i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya

Tingkat keuntungan bank ditentukan didepan dan menjadi bagian

harga atas barang yang dijual.

• Pembiayaan Murabahah

Murabahah adalah transaksi jual beli dimana bank

menyebutkan keuntungannya. Bank bertindak sebagi penjual,

sementara nasabah sebagai pembeli. Harga jual adalah harga beli

bank dari pemasok ditambah keuntuntungan (margin) • Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada. barang diserahkan secara tangguh

sementara pembayaran dilakukan tunai.

• Pembiayaan Istishna`

Produk istishna` menyerupai produk salam, tapi dalam

istishna` pembayaran dapat dilakuka oleh bank dalam beberapa kali

pembayaran.

b. Pembiayaan dengan prinsip sewa (ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada

dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi

perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek

transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa.

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil

adalah :

1. Pembiayaan Musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing- masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa keuntungan

dan resiko akan ditanggung bersama sesuai dengan kesepakatan

2. Pembiayaan Mudharabah adalah akad kerjasama anatara dua pihak

dimana pihak pertama (shahibul mal) menyediakan seluruh modal,

sedangkan pihak lainnya menjadi peengelola.

d. Pembiayaan dengan akad pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan

juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari

keuntungan, tapi ditujukan untuk mempermudah pelaksanaan pembiayaan.

1. Alih Utang Piutang (Hiwalah)

Tujuan fasilitas hiwalah adalah untuk membantu supplier

mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank

mendapatkan ganti biaya atau jasa pemindahan piutang.

2. Gadai (rahn)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran

kembali kepada bank dalam memberikan pembiayaan

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan

biasanya dalam empat hal, yaitu :

• Sebagai pinjaman talangan haji

• Sebagai pinjaman tunai

• Sebagai pinjaman kepada pengusaha kecil

• Sebagai pinjaman kepada pengurus bank.

4. Perwakilan (Wakalah)

Wakalah adalah aplikasi perbankan terjadi apabila nasabah

memberikan kuasa kepada bank untuk mewwakili dirinya melakukan

pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer

uang.

5. Garansi Bank (Kafalah)

Garansi bank dapat diberikan dengan tujuan untuk menjamin

pembayaran suatu kewajiban pembayaran.

2. Produk Penghimpun Dana

Perbankan syariah menghimpun dananya dalam bentuk tabungan,

deposito, dan giro. Penghimpun dana pada bank syariah dilakukan

berdasarkan prinsip Wadiah dan Mudharabah. Pada produk rekening

giro, prinsip yang diterapkan adalah prinsip wadiah, sedangkan prinsip

Wadiah dapat diartikan sebagai titipan murni dari satu pihak kepada

pihak lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki (Huda-Heykal, 2010 :

87). Secara umum ada 2 macam wadiah yakni Wadiah Yad Al Amanah

dan Wadiah Yad Adh Dhamanah. Pada Wadiah Yad Al Amanah,

penerimaan titipan tidak boleh memanfaatkan harta ataupun barang yang

dititipkan oleh penitip, sedangkan pada Wadiah Yad Adh Dhamanah

penerima titipan boleh memanfaatkan harta ataupun barang yang

dititipkan oleh si penitip.

Pada prinsip wadiah, keuntungan dan kerugian dari kegiatan

penyaluran dana yang dilakukan oleh bank merupakan hak milik dan

tanggung jawab pihak bank, sedangkan pemilik dana tidak dijanjikan

imbalan dan tidak ikut menanggung resiko yang terjadi. Pihak bank dapat

memberikan bonus kepada pemilik dana sebagai suatu insentif untuk

menarik minat masyarakat dalam menyimpan dananya pada pebankan

syariah tetapi hal tersebut tidak boleh diperjanjikan dari awal.

Lain halnya dengan prinsip mudharabah. Dalam hal ini pemilik dana

dianggap sebagai shabibul maal, sementara pihak perbankan sebagai

pihak yang mengelola dana atau mudharib. Pada prinsip ini, pihak bank

dengan memberitahukan margin keuntungan tertentu (murabahah) atau

untuk kegiatan sewa (ijarah) (Lubis,2010 : 111).

3. Produk jasa

1. Sharf (jual beli valuta asing)

Produk jasa perbankan syariah lainnya adalah sharf yaitu

kegiatan pertukaran mata uang suatu negara dengan negara lain. Mata

uang yang diperjualbelikan meruppakan mata uang yang berbeda dan

harus dilakukan pada waktu yang sama (spot). Jasa ini hanya ada pada

bank yang tergolong sebagai bank devisa.

2. Ijarah (sewa)

Salah satu bentuk produk jasa yang diberikan oleh perbankan

syariah yang tergolong sebagai ijarah atau sewa adalah penyewaan

kotak simpanan (safe deposit box) yang dapat dimanfaatkan nasabah

untuk menyimpan barang- barang berharga tertentu seperti perhiasaan,

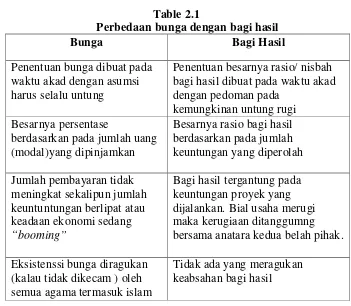

2.2.5. Perbedaan Bunga dengan Bagi Hasil Table 2.1

Perbedaan bunga dengan bagi hasil

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

Penentuan besarnya rasio/ nisbah bagi hasil dibuat pada waktu akad dengan pedoman pada

kemungkinan untung rugi Besarnya persentase

berdasarkan pada jumlah uang (modal)yang dipinjamkan

Besarnya rasio bagi hasil berdasarkan pada jumlah

Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bial usaha merugi maka kerugiaan ditanggumng bersama anatara kedua belah pihak.

Eksistenssi bunga diragukan (kalau tidak dikecam ) oleh semua agama termasuk islam

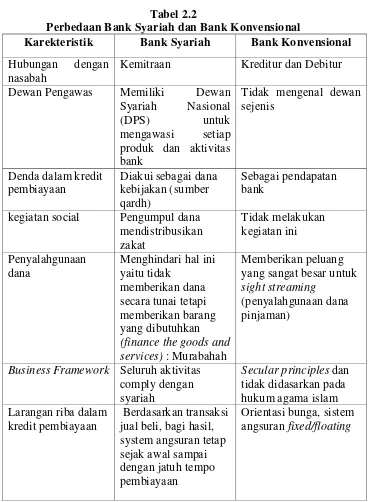

2.3. Perbedaan Bank Syariah dan Konvensional Tabel 2.2

Perbedaan Bank Syariah dan Bank Konvensional

Karekteristik Bank Syariah Bank Konvensional Hubungan dengan

nasabah

Kemitraan Kreditur dan Debitur

Dewan Pengawas Memiliki Dewan

Syariah Nasional

kegiatan social Pengumpul dana mendistribusikan (finance the goods and services) : Murabahah

Memberikan peluang yang sangat besar untuk sight streaming

(penyalahgunaan dana pinjaman)

Business Framework Seluruh aktivitas comply dengan syariah

Secular principles dan tidak didasarkan pada hukum agama islam Larangan riba dalam

kredit pembiayaan

Larangan riba dalam simpanan

Sistem profit and loss sharing atau revenue sharing. Bank

terhindar dari nagetive spread Sumber : Seminar Nasional Ekonomi Syariah(25 Maret 2012)

2.4. Proses Keputusan Pembelian

Menurut Setiadi (2003:16) menyatakan bahwa keputusan pembeli

terdiri dari lima, yaitu pengenalan kebutuhan, pencarian informasi, evaluasi

alternative, keputusan pembelian dan perilaku pasca pembelian. Jelasnya

proses pembelian dimulai jauh sebelum pembelian actual berlangsung.

Pemasaran perlu memusatkan perhatian pada proses pembelian dan bukan

pada keputusan pembelian saja.

Lima proses keputusan pembelian dapat dijelaskan sebagai berikut:

1. Pengenalan Kebutuhan

Proses pembelian diawali dengan pengenalan kebutuhan. Kebutuhan

dapat dipicu oleh rangsangan internal ketika salah satu kebutuhan normal

seseorang seperti rasa lapar, rasa haus, seks, muncul pada tingkat yang

cukup tinggi untuk menjadi dorongan. Kebutuhan juga dapat dipicu oleh

rangsangan eksternal. Pada tahap ini, pemasaran harus meneliti konsumen

untuk menemukan jenis kebutuhan atau masalah yang akan muncul, dan

bagaimana kebutuhan atau masalah mengarah pada konsumen.

Konsumen yang tertarik akan mencari lebih banyak informasi. Jika

dorongan konsumen begitu kuat dan produk yang memuaskan berada

dalam jangkauan, konsumen kemungkinan besar akan membelinya. Jika

tidak, konsumen mungkin menyimpan kebutuhan dalam ingatan atau

melakukan pencarian informasi yang berkaitan dengan kebutuhan. Pada

satu tingkat konsumen hanya mengalami perhatian yang meningkatkan

jumlan pencarian yang dilakukan tergantung pada dorongan kuatnya

jumlah pencarian yang dimilikinya pada saat memulai, kemudahan

memperoleh informasi yang banyak, nilai yang diberikannya pada

tambahan informasi dan kepuasaan yang dapatkan melakukan pencarian.

Konsumen dapat memperoleh informasi dari beberapa sumber.

Sumber- sumber itu meliputi :

a. Sumber pribadi, keluarga, teman, tetangga, kenalan.

b. Sumber komersia, wiraniaga, dealer, kemasan, pajangan.

c. Sumber publik, media massa, organisasi penilai pelanggan.

d. Sumber pengalaman, mengenali, memeriksa, menggunakan produk.

Pengaruh relatif dari sumber – sumber infarmasi ini bervariasi

menurut produk dan pembeli. Biasanya, konsumen menerima hamper

semua informasi mengenai produk dari sumber komersial yang

cendrung pada sumber pribadi. Sumber pribadi tampaknyalebih penting

dalam mempengaruhi pembelian suatu jasa.

3. Evaluasi berbagai alternatif

Pemasaran telah mengetahui bagaimana konsumen menggunakan

informasi untuk mencapai satu set pilihan merek akhir. Pemasaran perlu

mengetahui bagaimana konsumen mengevaluasi berbagai alternatif.

Konsep – konsep dasar yang membantu pemasar menjelaskan proses

evaluasi konsumen yaitu, pertama, berasumsi bahwa setiap konsumen

melihat suatu produk sebagai satu paket atribut produk. Kedua, konsumen

akan memberikan tingkat kepentingan yang berbeda pada atribut – atribut

yang berbeda menurut kebutuhan dan keinginan yang unik.

4. Keputusan Pembelian

Keputusan pembelian konsumen adalah membeli merek yang paling

disukai. Ada dua faktor yang depat mempengaruhi keputusan pembelian

yaitu faktor pertama adalah sikap lain, sejauh mana sikap orang lain

tersebut terhadap alternatif pilihan seseorang. Pilihan kedua adalah situasi

yang tidak diharapkan. Konsumen mungkin membentuk niat membeli

berdasarkan faktor – faktor seperti pendapatan yang diperkirakan harga

yang diharapkan.

Tugas seorang pemasar tidak berakhir ketika produknya dibeli.

Setelah membeli produk, konsumen bias puas atau tidak akan terlihat

dalam perilaku pasca pembelian yang tetap menarik bagi pemasar.

Penentu apakah pembeli puas atau tidak puasada paa hubungan antara

harapan konsumen dengan kinerja yang dirasakan dari produk. Jika

produk gagal memenuhi harapan, konsumen kecewa, jika harapan

terpenuhi, konsumen puas, jika harapan terlampaui, konsumen amat

puas.

2.5. Pengertian Minat

Minat adalah kecendrungan yang menetapdan subyek untuk merasa

tertarik pada bidang atau hal tertentu dan merasa senang berkecambung dalam

hal atau hal itu. Perasaan senang akan menimbulkan pula minat yang

diperkuat lagi oleh sikap positif yang sama diantaranya hal – hal tersebut

timbul terlebih dahulu, sukar ditentukan secara pasti (Winkel,1993:30).

Sedangakan menurut (Hendi irawan:2009) minat adalah daya tarik

yang ditimbulkan oleh obyek tertentu yang membuat seseorang merasa

senang dan mempunyai keinginan yang berkecimpung atau berhubungan

dengan obyek tersebut sehingga timbul keinginan.

Menurut Kamus Besar Bahasa Indonesia (1997:683) nasabah adalah

orang yang biasa berhubungan dengan atau menjadi pelanggan Bank (dalam

hal keuangan ).

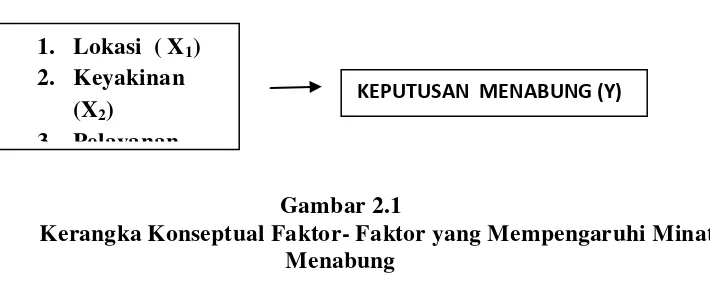

2.7. Kerangka Konseptual

Berdasarkan batasan penilitan dan beberapa variabel yang mendorong

masyarakat untuk menabung di Bank Muamalat. Maka kerangka konseptual

skripsi ini adalah :

Gambar 2.1

Kerangka Konseptual Faktor- Faktor yang Mempengaruhi Minat Menabung

2.8. Penelitian Terdahulu

Anisa pulungan pada tahun 2009 didalam penelitiannya berjudul

“analisis faktor – faktor yang mempengaruhi nasabah untuk menggunakan

produk jasa PT. Bank Negara Indonesia (PERSERO),TBK CABANG

SARIAH MEDAN” menyimpulkan bahwa berdasarkan hasil analisis dan

pembahasan terdapat pengaruh yang positif dan signifikan yang terdiri dari

faktor syariah (X1), faktor pelayanan (X2), faktor produk (X3) dan faktor

promosi (X4) secara bersama- sama berpengaruh positif dan signifikan

KEPUTUSAN MENABUNG (Y) 1. Lokasi ( X1)

2. Keyakinan (X2)

terhadap keputusan nasabah pada PT Bank Negara Indonesia (Persero) Tbk.

Cabang Syariah Medan dimana nilai Fhitung adalah 24,704. Pada tingkat

kesalahan α = 5 % nilai Fhitung tersebut signifikan, maka H0 ditolak dan Ha

diterima.

Zia Muhammad pada tahun 2011 didalam penelitiannya berjudul

“anlisis faktor – faktor yang mempengaruhi minat menabung di Bank Syariah

Kota Lhokseumawe” menyimpulkan bahwa faktor keyakinan (agama) dan

bagi hasil merupakan faktor dominan sebagai faktor pendorong untuk

pengambilan keputusan menabung, diikuti variabel pelayanan dan lokasi

(jarak).

2.9. Hipotesis

Hipotesis merupakan pernyataan atau jawaban sementara tentang

hubungan antar variabel-variabel dalam penelitian, dan merupakan pernyataan

paling spesifik (Kuncoro, 2009:59). Berdasarkan perumusan masalah dan

kerangka konseptual maka peneliti menetapkan hipotesis didalam penelitian

ini adalah lokasi, pelayanan, keyakinan mempunyai pengaruh yang signifikan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian analisis deskriptif.

Penelitian deskriptif merupakan suatu jenis metode penelitian yang

menggambarkan dan menginterprestasikan objek sesuai dengan apa adanya.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Kota Kisaran dan subjek penelitian

adalah masyarakat Kisaran yang menjadi nasabah Bank Muamalat cabang

Kisaran. Penelitian ini dilakukan dalam kurun waktu selama 1 bulan di mulai

dari tanggal 5 Juni 2012 sampai 2 Juli 2012.

3.3. Batasan Operasional

Penelitian ini dilakukan berdasarkan batasan yang akan diteliti yaitu

mencakup keputusan menabung di Bank Muamlat Indonesia, dalam hal ini

faktor yang mendorong keputusan menabung adalah pelayanan, keyakinan

dan lokasi.

3.4. Defenisi Operasional

1. Menabung adalah Keinginan masyarakat menyimpan dananya pada bank

2. Pelayanan adalah tindakan yang diterima nasabah di Bank Muamalat

cabang Kisaran.

3. Keyakinan adalah pengetahuan yang dimiliki dan diyakini nasabah untuk

menggunakan jasa bank syariah.

4. Lokasi (jarak) adalah jarak tempat tinggal responden ke Bank tempat

menabung.

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2008:133). Populasi dalam penelitian ini adalah nasabah Bank Muamalat

cabang Kisaran dimana jumlah populasinya adalah 1700 nasabah.

Sampel merupakan bagian atau sejumlah cuplikan tertentu yang

diambil dari suatu populasi dan diteliti secara rinci (Muhamad, 2008:162).

Sampel dalam penelitian ini dihitung dengan menggunakan rumus Slovin

dengan rumus :

n = �

(1+���2)

dimana :

n = ukuran sampel

E = persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang dapat ditolerir atau diinginkan.

Maka jumlah sampel yang diperoleh adalah :

n = 1700 (1+1700�0,12)

n = 99,97

n = 100 orang

Teknik pengambilan sampel dilakukan melalui simple random

sampling yang artinya cara penerikan sampel anggota dilakukan secara acak

tanpa memperhatikan strata yang ada. Metode pengumpulan data

menggunakan self administrated survey, yaitu responden diminta untuk

mengisi sendiri kuesioner yang diberikan.

3.6. Jenis Data 1. Data Primer

Data primer merupakan data yang diperoleh secara langsung oleh

penulis dari responden terpilih pada lokasi penelitian. Data primer

diperoleh dengan cara memberikan daftar pertanyaan (questionnaire) dan

melakukan wawancara.

2. Data Sekunder

Data sekunder merupakan data atau informasi yang diperoleh melalui

jurnal, skripsi, majalah dan situs internet untuk mendukung penelitian ini.

a. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberikan daftar pertanyaan kepada responden terpilih yaitu

masyarakat yang menabung pada Bank Muamalat di Kota Kisaran.

b.Wawancara merupakan teknik pengumpulan data dengan cara melakukan

tanya jawab langsung dengan masyarakat yang terpilih yang menabung pada

bank Muamalat di kota Kisaran.

c. Observasi yaitu dengan melakukan pengamatan langsung terhadap objek

yang diteliti, Dalam hal ini masyarakat yang menabung pada Bank

Muamalat di Kota Kisaran.

3.8. Teknik Analisis

Dalam penelitian ini penulis menggunakan program komputer SPSS

(Statistic Product and Service Solution) versi 16,0 dan Microsoft Excel 2007.

Metode analisis yang digunakan dalam penelitian ini adalah dengan metode

deskriptif, dimana data yang diperoleh dianalisis sehingga diperoleh berbagai

gambaran yang menunjukkan minat menabung di Bank Muamalat. Disamping

itu dilakukan pula dengan bentuk analisis lain seperti : grafik tabulasi silang

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Bank Muamalat Indonesia 4.1.1. Sejarah Singkat Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani

1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia

(MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27

Syawal 1412 H atau 1 Mei 1992. Dengan dukungan Ikatan Cendekiawan

Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian

Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan

akta pendirian Perseroan.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa.

Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah

pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk

yang terus dikembangkan (http://muamalatbank.com)

Sebagai pelopor bank syariah di Indonesia, Bank Muamalat telah

menetapkan misinya untuk mengambil sebagian katalisator dalam

pengenmbangan institusi keuangan syariah di Indonesia. Bank Muamalat

No.10/1998, yang menerapkan prinsip- prinsip syariah sabagai salah satu

sistem perbankan Indonesia. Seiring dengan dikeluarkannya peraturan ini,

bank- bank syariah baru lahir dan cendrung bertambah walaupun hanya

sebagai cabang syariah (Dendawijaya, 2004 : 210)

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic

Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada

RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang

saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 - 2002

merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank

Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil

membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap

Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan

perbankan syariah secara murni.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah

melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan Bank Muamalat

Indonesia didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online di

seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. Bank Muamlat juga

merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu

di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia,

sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia

4.1.2. Visi dan Misi Bank Muamalat Indonesia 4.1.2.1. Visi Bank Muamalat Indonesia

Bank Muamalat Indonesia mempunyai visi untuk menjadi bank syariah utama

di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional

4.1.2.2. Misi Bank Muamalat Indonesia

Misi Bank Muamalat Indonesia yaitu menjadi ROLE MODEL lembaga

keuuangan Syariah dunia dengan penekanan pada semangat kewirausahaan,

keunggulan manajemem dan orientasi investasi yang inovatif untuk

memaksimumkan nilai bagi stakeholder.

4.1.3. Tujuan Bank Muamalat Indonesia

Tujuan dari Bank Muamalat Indonesia antara lain sebagai berikut :

1. Meningkatkan kehidupan sosial ekonomi masyarakat terbanyak

bangsa Indonesia, sehingga semakin berkurang kesenjangan sosial

ekonomi dan demikian akan melestarikan pembangunan nasional.

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan,

terutama dalam bidang ekonomi keuangan, yang selama ini diketahui

cukup banyak masyarakat yang enggan berhubungan dengan bank,

3. Mengembangkan lembaga bank dan sistem perbankan yang sehat

berdasarkan efisiensi dan keadilan, maupun meningkatkan partisipasi

masyarakat banyak sehingga menggalakkan usaha- usaha ekonomi

rakyat.

4. Ikhtisar ini akan sekaligus mendidik dan membimbing masyarakat

untuk berpikir secara ekonomis, berprilaku bisnis dan meningkatkan

kualitas hidup mereka.

4.1.4. `Profil Bank Muamalat Indonesia di Kota Kisaran

Bank Muamalat Indonesia Cabang Kisaran merupakan Bank Muamalat

cabang pembantu yang melakukan usahanya di Jalan Imam Bonjol No.189 Kisaran.

Bank ini mulai berdiri pada tanggal 5 Mei 2010, perkembangan perbankan syariah

semakin berkembang hingga sekarang dan memliki sekitar 1700 nasabah.

4.1.5. Jenis Kegiatan dan Usaha Bank Muamalat Indonesia di Kota Kisaran 4.1.5.1. Produk Pendanaan

1. Tabungan

a. Tabungan Muamalat

Tabungan Muamlat merupakan tabungan syariah dalam mata uang

Rupiah. Jenis tabungan ini dimaksudkan untuk meringankan transaksi

keuangan nasabah, memberikan akses yang mudah serta member

manfaat yang besar. Jenis Tabungan Muamalat ini didasarkan pada

b. Tabungan Muamalat Umrah

Tabungan Muamalat Umrah didasarkan pada prinsip syariah

dengan akad mudharabah muthlaqah (bagi hasil). tabungan ini

merupakan tabuungan yang ditujukan pada nasabah yang berencana

menunaikan ibadah umroh.

c. Tabunganku

Tabunganku merupakan jenis simpanan yang didasarkan pada

prinsip syariah berdasarkan akad wadiah (titipan)

d. Tabungan Haji Arafah

Tabungan haji arafah merupakan jenis simpanan untuk pelaksanaan

haji. Jenis tabungan ini dalam mata uang Rupiah yang dikhususkan bagi

nasabah muslim yang berencana untuk menunaikan ibadah haji.

Tabungan Haji Arafah ini didasarkan pada prinsip syariah dengan akad

wadiah (titipan)

e. Tabungan Haji Arafah

Tabungan Haji Arafah Plus merupakan simpanan dalam mata uang

Rupiah yang dikhususkan bagi nasabah muslim Indonesia yang ingin

menunaikan ibadah haji secara regular maupun plus. Jenis tabungan ini

didasarkan pada prinsip syariah berdasarkan akad mudharabah

f. Tabungan Muamalat Pos

Tabungan Muamlat Pos merupakan tabungan syariah dalam mata

uang Rupiah. Tabungan Muamalat Pos dikhususkan bagi nasabah yang

melakukan kegiatan transaksinya di kantor pos. tabungan ini didasarkan

pada prinsip syariah dengan akad Mudharabah Muthlaqah (bagi hasil).

g. Tabungan Muamalat Dollar

Tabungan Muamalat Dollar merupakan tabungan syariah dalam

denominasi valuta asing US Dollar (USD) dan Singapore Dollar (SGD)

yang ditujuakan untuk malayani kebutuhan transaksi dan investasi yang

lebih beragam, khususnya yang melibatkan mata uang USD dan SGD.

Tabungan ini didasarkan pada prinsip syariah dengan akad wadiah

(titipan).

h. Banccaassurance

Produk ini mempunyai berbagai macam pilihan diantaranya

fulPROTEK, Syariah Mega Covers, Ta`awun Card, Fitrah Card.

2. Deposito

a. Deposito Mudharabah

Deposito Mudharabah merupakan deposito syariah yang fleksible

dan memberikan hasil investasi yang optimal bagi nasabah. Deposito

jenis ini diperuntukkan bagi perorangan dan institusi yang memiliki

legalitas badan. Deposito Mudharabah didasarkan pada prinsip

b. Deposito Funlinves

Deposito unlives merupakan deposito syariah dalam mata uang

Rupiah dan US Dollar yang ffleksibel dan memberikan hasil investasi

yang optimal serta perlindungan asuransi jiwa gratis bagi nasabahnya.

Deposito ini didasarkan pada prinsip syariah dengan akad mudharabah

muthlaqah (bagi hasil).

3. Giro

a. Giro Muamalat (Perorangan)

Giro Muamalat ini merupakan giro syariah dalam mata uang

rupiah dan US dollar. Produk jenis inidapat memudahkan segala jenis

kebutuhan transaksi bisnis maupun transaksi keuangan yang dilakukan

oleh nasabah seccara perorangan. Giro Muamalat ini didasarkan pada

prinsip syariah dengan akad wadiah (titipan).

b. Giro Muamalat (institusi)

Giro Muamalat (institusi) merupakan giro syariah dalam mata

uang Ruppiah dan US Dollar. Produk ini digunakan untuk pendanaan

kebutuhan transaksi bisnis perusahaan. Sama halnya dengan Giro

Muamalat Perorangan, Giro Muamalat Institusi juga didasarkan pada

4.1.5.2. Produk Pembiayaan 1. Pembiayan Konsumen

a. Pembiayaan Hunian Syariah

Pembiayaan Hunian Syariah merupakan produk pembiayaan yang

membantu nasabahnya untuk memliki rumah (ready stock/bekas),

apartemen, ruko, rukan, kios maupun pengalihan take-over KPR dari

bank lain. Pembiayaan Hunian Syariah ini melaksanakan kegiatannya

berdasarkan prinsip syariah dengan dua pilihan akad murabahah

(jual-beli) atau musyarakah mutanaqishah (kerjasama sewa).

b. AutoMuamalat

AutoMuamalat merupakan produk pembiayaan untuk memiliki

kendaraan bermotor. Pelaksanaan AutoMuamalat menggunakan

prinsip syariah dengan akad murabahah (jual beli).

c. Dana Talangan Porsi Haji

Dana Talangan Porsi Haji merupakan pinjaman yang ditujukan

untuk membantu nasabah mendapatkan porsi keberangkatan haji lebih

awal, meskipun saldo tabungan Haji nasabah tersebut belum mencapai

syarat pendaftaran porsi. Pembiayaan ini didasarkan pada prinsip

d. Pembiayaan Muamalat Umroh

Pembiayaan Muamalat Umroh meupakan produk pembiayaan untuk

pelaksanaan ibadah umroh. Pembiayaan ini didasarkan pada prinsip

syariah dengan akad ijarah (sewa jasa).

e. Pembiayaan Anggota Koperasi

Pembiayaan Anggota Koperasi merupakan pembiayaan konsumtif

yang diperuntukkan bagi beragam jenis pembelian konsumtif kepada

karyawan/guru//PNS (selaku end user) melalui koperasi. Pembiayaan

ini didasarkan pada prinsip syariah dengan akad mudhrabah (bagi

hasil) antara Bank dengan koperasi atas pendapatan marjin pembiayaan

murabahah (jual beli) dari yang disalurkan kepada anggota.

2. Pembiayaan Modal Kerja

a. Pembiayaan Modal Kerja

Pembiayaan Modal kerja merupakan pembiayaan untuk kebutuhan

modal kerja usaha nasabah sehingga kelancaran operasional dan

pengembangan usaha terjamin. Pembiayaan modal kerja ini didasarkan

pada prinsip syariah dengan pilihan akad musyarakah, mudharabah,

ataupun murabahah sesuai dengan spesifikasi kebutuhan modal kerja.

b. Pembiayaan Modal Kerja LKM Syariah

Pembiayaan Modal Kerja Lembaga Keuangan Mikro (LKM) Syariah

(BPRS/BMT/Koperasi) yang ingin meningkatkan pendapatan dengan

mempperbesar portofolio pembiayaannya kepada nasabah atau

anggotanya. Pembiayyaan jenis ini didasarkan pada prinsip syriah

dengan akad mudharabah atau musyarakah.

c. Pembiayaan Rekening Koran

Pembiayaan Rekening Koran Syariah merupakan pembiayaan

khusus modal kerja yang dapat meringankan usaha nasabah dalam

mencairkan dan melunasi pembiayaan sesuai dengan kebutuhan dan

kemampuan. Pembiayaan ini didasarkan pada prisnip syariah dengan

akad musyarakah dan skema revolving.

3. Pembiayaan Investasi

a. Pembiayaan Investasi

Pembiayaan Investasi merupakan pembiayaan untuk membantu

kebutuhan investasi usaha. Pembiayaan Investasi ini didasarkan pada

prinsip syariah dengan akad Mudharabah atau ijarah sesuai dengan

spesifikasi kebutuhan inestasi.

b. Pembiayaan Hunian Syariah Bisnis

Pembiayaan Hunian Syariah Bisnis merupakan produk pembiayaan

yang akan mmembantu usaha anda untu membeli, membangun ataupun

merenovasi properti maupun pengalihan take-over pembiayaan property

didasarkan pada prinsip syariah dengan dua pilihan yaitu akad

murabahah (jual-beli) atau musyarakah mutanaqishah (kerja sama

sewa).

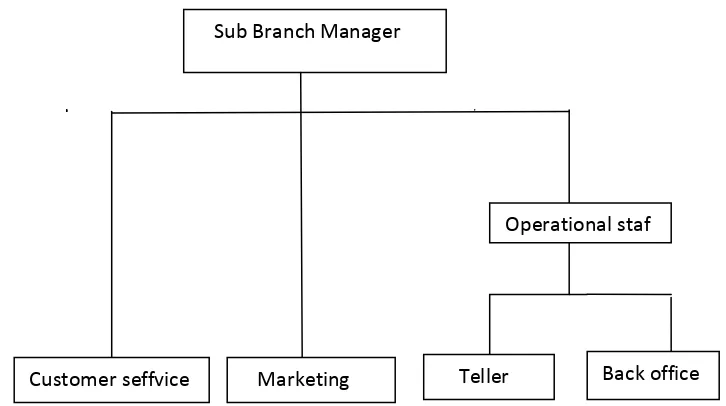

4.1.6. Struktur Organisasi Bank Muamalat Cabang Kisaran

Gambar 4.1

Struktur Organisasi Bank Muamalat Cabang Kisaran

4.2. Profil Responden

Yang dimaksud dengan profil responden disini adalah keterangan –

keterangan pribadi mengenai responden. Responden dalam penelitian ini

merupakan nasabah Muamalat di Kota Kisaran. Penulis memperoleh profil

responden dengan cara melakukan observasi langsung ke masyarakat kota

Kisaran yang menabung di Bank Muamalat kisaran, kemudian penulis

memberikan beberapa pertanyaan delam bentuk kuesioner kepada nasabah Sub Branch Manager

Customer seffvice Marketing

Operational staf

yang dijadikan responden. Jawaban dari pertanyaan tersebut akan disajikan

dalam bentuk tabel, grafik, frekuensi, dan tabulasi silang (cross tab).

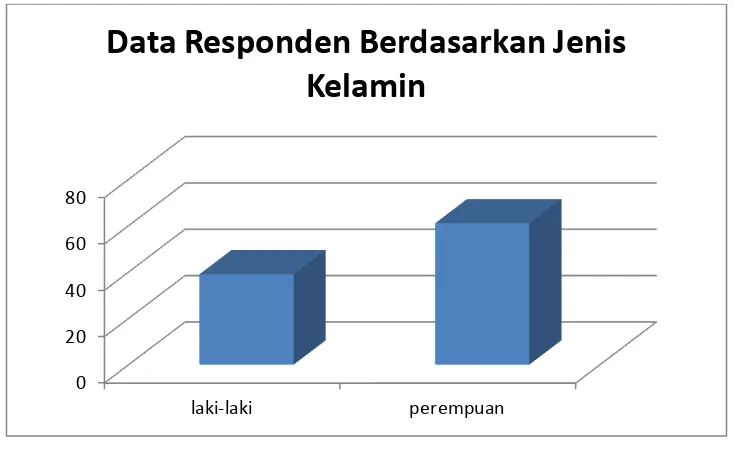

4.2.1. Data Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin nasabah dapat dilihat dari hasil kuesioner

yang telah disebar. Perbandingan jenis kelamin ini dappat digunakan untuk

mengetahui minat menabung masyarakat di Bank Muamalat Kisaran. Dari

jumlah responden yang telah ditentukan sebagai sampel penelitian, yaitu

sebanyak 100 orang, maka diperoleh hasil sebagai berikut.

Tebel 4.1

Data responden berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persentase

Laki- laki 39 39,0

Perempuan 61 61,0

Total 100 10,0

Berdasarkan tabel 4.1 dapat dijelaskan bahwa dari hasil penelitian

yang dilakukan terhadap 100 responden, dapat diketahui bahwa jumlah

masyarakat yang menabung di Bank Muamalat perempuan lebih banyak

daripada laki- laki. Dilihat dari frekuensi dan persentasenya, maka jumlah

61 orang dari total jumlah responden yang ada. Sedangkan untuk laki- laki

sebnayak 39 orang dengan dari total jumlah responden yang ada.

Gambar 4.1

Data Responden Berdasarkan Jenis Kelamin

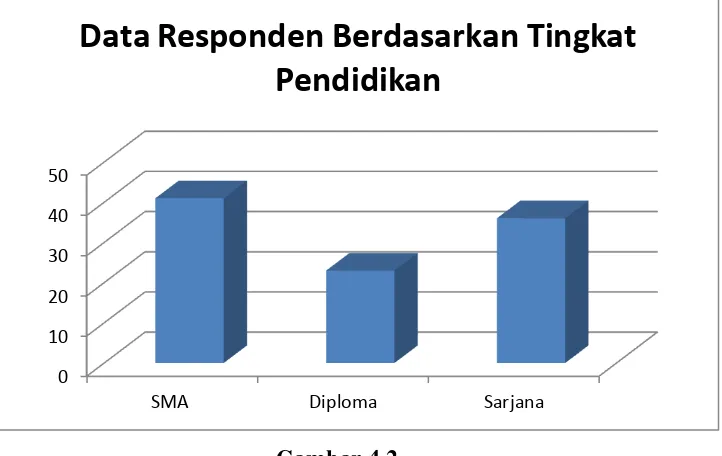

4.2.2. Data Responden Berdasarkan Pendidikan

Setiap masyarakat yang ditentukan sebagai responden pasti memiliki

tingkat pendidikan yang berbeda- beda. Pada tabel 4.2 akan disajikan dan di

uraikan data responden berdasarkan tingkat pendidikannya.

Tabel 4.2

Data Responden Berdasarkan Tingkat Pendidikan Tingkat

Pendidikan

Frekuensi Persentase

SMA 41 41,0

Diploma 23 23,0

Sarjana 36 36,0

Total 100 100,0

0 20 40 60 80

laki-laki perempuan

Dari tabel 4.2 tersebut dapat diketehui bahwa masyarakat yang

menabung di Bank Mauamalat Kisaran didominasi oleh masyarakat yang

pendidikannya SMA yaitu sebanyak 41 orang dari total jumlah responden.

Kemudian tingkat pendidikan Sarjana sebanayk 36 orang sedangkan untuk

tingkat Diploma sebanyak 23 orang dari total responden.

Gambar 4.2

Data Responden Berdasarkan Tingkat Pendidikan

4.2.3. Data Responden berdasarkan pekerjaan

Karakteristik berdasarkan tingkat pekerjaan dapat dilihat dari tabel

berikut ini :

0 10 20 30 40 50

SMA Diploma Sarjana

Tabel 4.3

Karakteristik Responden Berdasarkan Tingkat Pekerjaan

Pekerjaan Jumlah Persentase

PNS 17 17,0

Pegawai Swasta 29 29,0

Wiraswasta 25 25,0

Mahasiswa 28 28,0

TNI/POLRI 1 1,0

Total 100 100,0

Berdasarkan tabel 4.3 dapat dijelaskan bahwa masyarakat yang

menabung di Bank Muamalat Kisaran yang mempunyai jumlah terbanyak

yaitu Pegawai swasta sebanyak 29 orang dari keseluruhan responden,

responden yang memiliki pekerjaan mahasiswa sebanyak 28 orang, responden

yang memiliki pekerjaan wiraswasta sebanyak 25 orang, responden yang

memiliki pekerjaan PNS sebanayak 17 orang sedangkan responden yang

memiliki pekerjaan TNI/POLRI sebanyak 1 orang dari keseluruhan jumlah

responden.

0 10 20 30

Gambar 4.3

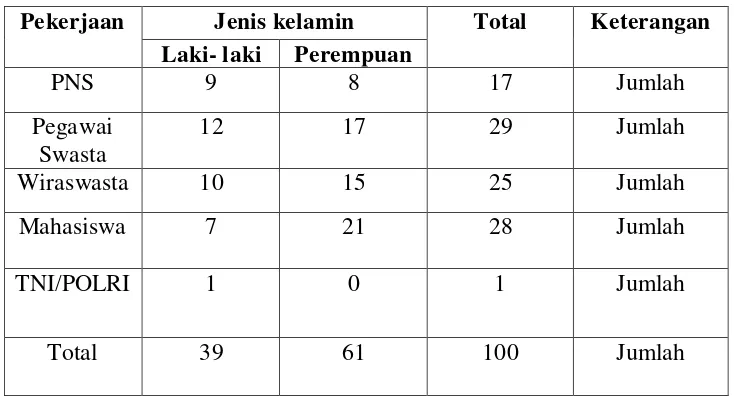

Data Responden Berdasarkan Tingkat Pendidikan 4.2.4. Data Responden Berdasarkan Jenis Kelamin dan Pekejaan

Dalam penelitian ini penulis menggabungkan antara jenis kelamin

dengan jenis pekerjaan. Berikut ini adalah hasil pengamatan mengenai jenis

kelamin dengan pekerjaan yang disajikan dalam tabel 4.4

Tabel 4.4

Data Responden Berdasarkan Jenis Kelamin dan Pekerjaan Pekerjaan Jenis kelamin Total Keterangan

Laki- laki Perempuan

PNS 9 8 17 Jumlah

Pegawai Swasta

12 17 29 Jumlah

Wiraswasta 10 15 25 Jumlah

Mahasiswa 7 21 28 Jumlah

TNI/POLRI 1 0 1 Jumlah

Total 39 61 100 Jumlah

Berdasarkan data antara jenis kelamin dan pekerjaan dapat dilihat

bahwa responden perempuan lebih banyak bila dibandingkan dengan

responden laki- laki. Total jumlah responden perempuan sebesar 61 orang,

sedangakan jumlah responden laki- laki sebesar 39 orang dari total responden.

Dapat dilihat bahwa mayoritas responden didominasi oleh masyarakat yang

responden, responden yang memiliki pekerjaan mahasiswa sebanyak 28

orang, responden yang memiliki pekerjaan wiraswasta sebanyak 25 orang,

responden yang memiliki pekerjaan PNS sebanayak 17 orang sedangkan

responden yang memiliki pekerjaan TNI/POLRI sebanyak 1 orang dari total

keseluruhan responden.

Gambar 4.4

Data Responden Berdasarkan Jenis Kelamin dan Pekerjaan

4.2.5. Data Responden berdasarkan berdasarkan lama menjadi nasabah di Bank Muamalat

Kepercayaan nasabah pada suatu bank dapat dilihat dari berapa lama

menjadi nasabah di bank tersebut. Pada tabel 4.5 akan dijelskan mengenai

data responden berdasarkan lama menjadi nasabah.

Tabel 4.5

Data Responden Berdasarkan Lama Menjadi Nasabah di Bank Muamalat

Lama menjadi nasabah Frekuensi

< 1 bulan 19

Dari tabel 4.5 dapat diketahui bahwa masyarakat yang lama menjadi

nasabah di Bank Muamalat adalah 7-12 bulan dengan total responden 38

orang, responden yang menjadi nasabah 1-6 bulan sebanyak 28 orang,

responden yang menjadi nasabah <6 bulan sebanyak 19 orang , responden

yang menjadi nasabah 1-2 tahun sebanyak 12 orang dan responden yang

menjadi nasabah >2 tahun sebanyak 3 orang dari total responden.

0

Gambar 4.5

Data Responden Berdasarkan Lama Menjadi Nasabah

4.3. Penyajian Data dan Analisis Deskriptif Data

Dalam penelitian ini pendorong keputusan masyarakat untuk

menabung di Bank Muamalat Kisaran yaitu faktor Pelayanan, keyakinan, dan

juga faktor lokasi. Untuk menjelaskan hal- hal tersebut data kuesioner akan

diolah dengan menggunakan program computer SPSS 16,0 dan Microsoft

Excel dengan descriptive analyze yang akan disajikan dalam bentuk tabel,

frekuensi, tabulasi silang (cross tab) dan gambar.

4.3.1. Keputusan Menabung

Tabel 4.6

Tanggapan Responden Terhadap Keputusan Menabung

Keterangan Kategori Total

responden

SS S KS TS STS

Memperoleh informasi

13 78 9 - - 100

Membandingkan 22 52 21 5 - 100

Berkonsultasi 17 66 14 2 1 100

Bertanya 28 62 10 - - 100

Berdasarkan data yang diperoleh dan selanjutnya dilakukan

responden menjawab setuju dan 9 responden menjawab kurang setuju dari

total responden. Pada poin membandingkan 22 responden menjawab sangat

setuju , 52 responden menjawab setuju, 21 responden menjawab kurang

setuju dan 5 responden menjawab tidak setuju dari total responden. Pada poin

berkonsultasi , 17 responden menjawab sangat setuju , 66 responden

menjawab setuju, 14 responden menjawab kurang setuju , 2 responden

menjawab tidak setuju dan 1 responden menjawab sangat tidak sejutu dari

total responden. Dan pada poin bertanya, 29 responden menjawab sangat

setuju , 61 responden menjawab setuju dan 10 responden menjawab kurang

setuju dari total responden.

Dapat disimpulkan dengan informasi yang baik mengenai Bank

Muamalat, akan membuat masyarakat berkeyakinan untuk menabung di Bank

Gambar 4.6

Tanggapan Responden Terhadap Keputusan Menabung 4.3.2. Pelayanan

Pelayanan adalah tindakan yang diterima konsumen sebagai nasabah

di Bank Muamalat di Kisaran. Berdsarkan hasil pengolahan, tanggapan

responden tentang pelayanan dapat dilihat pada tabel berikut :

4.3.2.1. Pelayanan (sarana, alat dan kelengkapan dalam bertransaksi) Tabel 4.7

Tanggapan Responden Terhadap Variabel Pelayanan (sarana, alat dan kelengkapan dalam bertransaksi)

Dari tabel diatas diperoleh keseluruhan variabel pelayanan bahwa

untuk kebersihan gedung responden yang menjawab sangat baik sebanyak 31

responden, yang menjawab baik sebanyak 48 responden, yang menjawab

cukup baik 19 responden, yang menjawab kurang baik 1 responden,

menyatakan baik , 16 responden menyatakan cukup baik, 6 responden

menyatakan kurang baik dengan frekuensi 6% dari total responden. Untuk

keindahan ruangan banyaknya responden yang menyatakan sangat baik 29

responden , yang menyatakan baik 50 responden, sedangkan yang

menyatakan cukup baik sebanyak 16 responden dan 5 responden yang

menyatakan kurang baik dari total responden. Dilihat dari cara berpakaian

karyawan, 31 responden menyatakan sangat baik, yang menyatakan baik

sebanyak 60 responden 9 responden yang manyatakan cukup baik dari total

responden. Sedangkan tanggapan masyarakat yang menjadi nasabah bank

muamalat Kisaran, 18 responden menyatakan sangat baik, yang menyatakan

baik 52 responden, 27 responden menyatakan cukup baik sedangkan yang

menyatakan kurang baik sebanyak 3 responden dari total responden.

Gambar 4.7

4.3.2.2. Pelayanan (bertransaksi)

Pelayanan bertransaksi juga sangat mempengaruhi masyarakat kisaran

untuk menjadi nasabah di Bank Muamalat Kisaran. Pada tabel 4.8 akan

dijelaskan tanggapan responden atas pelayanan pada saat bertransaksi di Bank

Muamalat Kisaran.

Tabel 4.8

Tanggapan Responden Terhadap Pelayanan di Bank Muamalat Kisaran

Keterangan Kategori Total

Responden

Dari tabel dapat dilihat bahwa pelayanan yang di berikan Bank

Muamalat kepada nasabah mempunyai tingkat kepuasan yang sangat

beragam. Pada poin pemberian perhatian jumlah responden sebanyak 60

menyatakan puas terhadap kecepatan pembukaan rekening yang dilakukan

Bank Muamalat dari total responden, 39 responden menyatakan cukup

memuaskan pada kecepatan penyetoran dan penarikan, sedangkan tindakan

tanggap yang dilakukan oleh pelayanan di Bank Muamalat sebanyak 54

responden yang menyatakan puas dari total responden.

Gambar 4.8

Tanggapan Responden Terhadap Pelayanan di Bank Muamalat Kisaran

4.3.3. Keyakinan

Berdasarkan hasil pengolahan, tanggapan responden atas pernyataan

keyakinan dapat dilihat pada tabel berikut ini :