FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN (STUDI PADA PERUSAHAAN YANG TERDAFTAR

DI JAKARTA ISLAMIC INDEX PERIODE 2007 – 2010)

TESIS

Oleh

Pipit Putri Hariani MD

097017071/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN (STUDI PADA PERUSAHAAN YANG TERDAFTAR

DI JAKARTA ISLAMIC INDEX PERIODE 2007 – 2010)

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Pipit Putri Hariani MD

097017071/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

THE FACTORS THAT AFFECT THE VALUE OF THE FIRM

(STUDIES ON COMPANIES LISTED ON

THE JAKARTA ISLAMIC INDEX)

PERIOD 2007 - 2010

THESIS

By

Pipit Putri Hariani MD

097017071/Accounting

MAGISTER SCHOOL

UNIVERSITY OF SUMATERA UTARA

MEDAN

Telah Diuji pada

Tanggal : 12 Januari 2012

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS., MBA., CPA Anggota : 1. Drs. Syahyunan., M. Si

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Faktor-faktor yang Mempengaruhi Nilai Perusahaan (Studi Pada Perusahaan yang

Terdaftar di Jakarta Islamic Index Periode 2007 - 2010”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Januari 2012 Yang membuat pernyataan:

Judul Penelitian : FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN (STUDI PADA PERUSAHAAN YANG

TERDAFTAR DI JAKARTA ISLAMIC INDEX

PERIODE 2007 – 2010) Nama Mahasiswa : Pipit Putri Hariani MD Nomor Pokok : 097017071

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,Ak)

Ketua Anggota

(Drs. Syahyunan, M.Si)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,Ak) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate Social

Responsibility, Leverage, Investment Opportunity Set, Ukuran Perusahaan,

Kepemilikan Manajerial, Profitabilitas, Komisaris Independen, Cash Holding, dan

Dividend Payout Ratio terhadap Nilai Perusahaan pada Jakarta Islamic Index tahun

2007-2010.

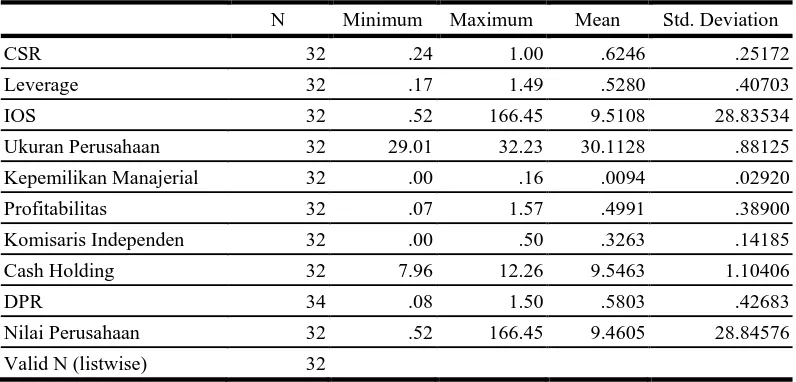

Populasi dalam penelitian ini adalah seluruh perusahaan (65 perusahaan) yang terdaftar di Jakarta Islamic Index selama tahun 2007 sampai dengan tahun 2010. Sampel dipilih dengan menggunakan teknik purposive sampling. Digunakan sebanyak 8 perusahaan selama 4 tahun dari 2007- 2010, sehingga total observasi dalam penelitian ini menjadi 32 pengamatan. Teknik pengujian data adalah dengan menggunakan regresi linier berganda untuk menganalisis secara simultan dan parsial dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini menunjukkan bahwa Corporate Social Responsibility,

Leverage, Investment Opportunity Set, Ukuran Perusahaan, Kepemilikan Manajerial,

Profitabilitas, Komisaris Independen, Cash Holding, dan Dividend Payout Ratio berpengaruh secara simultan terhadap nilai perusahaan. Tetapi hanya variabel

Investment Opportunity Set dan profitabilitas yang berpengaruh secara parsial

terhadap Nilai Perusahaan. Sementara itu, variabel Corporate Social Responsibility,

Leverage, Ukuran Perusahaan, Kepemilikan Manajerial, Komisaris Independen, Cash Holding, dan Dividend Payout Ratio tidak berpengaruh signifikan terhadap

Nilai Perusahaan pada perusahaan yang terdaftar di Jakarta Islamic Index periode pengamatan 2007-2010.

Kata Kunci: Corporate Social Responsibility, Leverage, Investment Opportunity

Set, Ukuran Perusahaan, Kepemilikan Manajerial, Profitabilitas,

ABSTRACT

The purpose of this research is to analyze the influence of corporate social responsibility, leverage, investment opportunity set, firm size, managerial ownership, profitability, independent commisioners, cash holding and dividend payout ratio on the value of the firm in Jakarta Islamic Index in the years 2007 – 2010.

Population in this research are all companies (65 companies) that listed in Jakarta Islamic Index during years 2007 – 2010. Samples are taken by using purposive sampling method. I used 8 companies during 4 years starting 2007 – 2010, so total observation in this research are 32 observations. The using of analyzing method is by multiple regression linier simultaneously and partially with significant level 5%.

The result of this research, show that the corporate social responsibility, leverage, investment opportunity set, firm size, managerial ownership, profitability, independent commisioners, cash holding and dividend payout ratio influence value of the firm simultaneously. But only investment opporttunity set and profitability that influence value of the firm partially. Meanwhile, Corporate social responsibility, leverage, firm size, managerial ownership, independent commisioners, cash holding and dividend payout ratio do not influence value of the firm significanly in the companies listed Jakarta Islamic Index observation period in the years 2007 – 2010.

RIWAYAT HIDUP

1. NAMA : PIPIT PUTRI HARIANI MD

2. TEMPAT/TGL LAHIR : MEDAN / 12 JULI 1985

3. AGAMA : ISLAM

4. ORANG TUA

a. AYAH : SYAHRUDDIN

b. IBU : YUNERLY

5. ALAMAT : JL. DENAI GANG PRIBADI I NO. 30

MEDAN, SUMATERA UTARA.

6. PENDIDIKAN

a. SD Negeri 060824 Medan, Tamat Tahun 1997

b. SMP Negeri 8 Medan, Tamat Tahun 2000

c. SMU KESATRIA MEDAN, Tamat Tahun 2003

KATA PENGANTAR

Bismillahirrohmanirrohim

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahnya serta kesehatan dan kesempatan kepada penulis

sehingga dapat menyelesaikan penulisan tesis ini. Shalawat beiring salam atas

junjungan Nabi Muhammad SAW yang insya Allah memberikan safaat kepada

penulis dan seluruh umatnya.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam

penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan

bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan

hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan Magister di Universitas Sumatera

Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister pada Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. CPA, selaku Ketua Program

yang juga selaku Dosen Pembimbing I yang telah banyak memberi bimbingan

dan arahan di sela-sela kesibukannya dari awal penulisan hingga selesainya

penulisan tesis ini.

4. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing II yang telah banyak

memberi bimbingan dan mengarahkan penulis di sela-sela kesibukannya dari

awal penulisan hingga selesainya penulisan tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, Bapak Drs. Arifin Akhmad., M.Si., Ak,

dan Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen Penguji yang telah

memberikan saran dan masukan untuk kesempurnaan tesis ini.

6. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan, dan seluruh staf administrasi Program

Magister Ilmu Akuntansi.

7. Ibunda Yunerly dan Ayahanda Syahruddin tercinta, yang selalu mendoakan dan

memberikan dorongan moril maupun materil serta bantuan yang tak ternilai

dalam bentuk apapun juga, sehingga penulis dapat menyelesaikan kuliah dan

tesis ini.

8. Kakak-kakak, Abang-abang dan keponakan-keponakan ku tersayang, yang telah

memberi dukungan dan motivasi yang tak pernah henti.

9. Teman-teman di Program Magister Ilmu Akuntansi, yang penuh dengan rasa

kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan

hidayah-Nya, dan apa yang penulis lakukan ini mendapatkan ridho-Nya serta berguna bagi

penulis khususnya dan pembaca umum. Amin

Medan, Januari 2012

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2. Rumusan Masalah ... 11

1.3.Tujuan Penelitian ... 12

1.4.Manfaat Penelitian ... 12

1.5.Originalitas ... 13

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Nilai Perusahaan ... 16

2.1.2. Corporate Social Responsibility ... 20

2.1.4. Investment Opportunity Set ... 30

2.1.5. Ukuran Perusahaan ... 33

2.1.6. Kepemilikan Manajerial ... 35

2.1.7. Profitabilitas ... 37

2.1.8. Komisaris Independen ... 39

2.1.9. Cash Holding ... 42

2.1.10. Dividend Payout Ratio ... 44

2.1.11. Jakarta Islamic Index ... 49

2.2. Review Penelitian Terdahulu ... 51

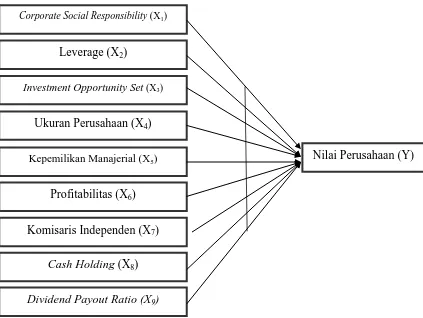

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konsep ... 55

3.2. Hipotesis Penelitian ... 59

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian ... 61

4.2. Lokasi dan Waktu Penelitian ... 61

4.3. Populasi dan Sampel Penelitian ... 61

4.4. Metode Pengumpulan Data ... 63

4.5. Definisi Operasional Variabel ... 63

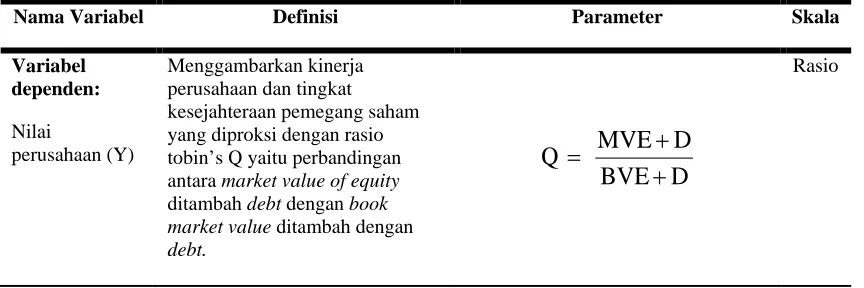

4.5.1. Variabel Dependen ... 63

4.5.2. Variabel Independen ... 65

4.6. Metode Analisis Data ... 72

4.8. Uji Hipotesis ... 77

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian ... 80

5.1.1. Deskripsi Statistik Data Penelitian ... 81

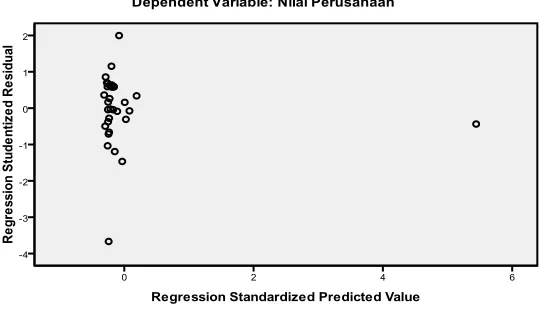

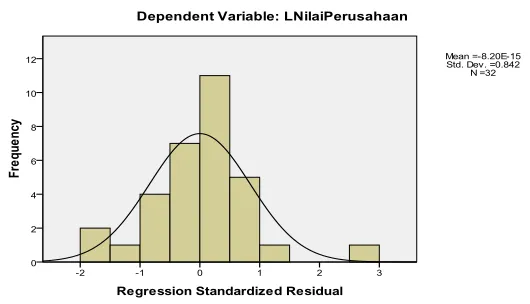

5.1.2. Pengujian Asumsi Klasik ... 88

5.1.3. Pengujian Hipotesis ... 97

5.2. Pembahasan ... 105

5.2.1. Pengaruh CSR terhadap Nilai Perusahaan ... 105

5.2.2. Pengaruh Leverage terhadap Nilai Perusahaan ... 106

5.2.3. Pengaruh IOS terhadap Nilai Perusahaan ... 107

5.2.4. Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan ... 107

5.2.5. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan ... 108

5.2.6. Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 109

5.2.7. Pengaruh Komisaris Independen terhadap Nilai Perusahaan ... 110

5.2.8. Pengaruh Cash Holding terhadap Nilai Perusahaan ... 110

5.2.9. Pengaruh Dividend Payout Ratio terhadap Nilai Perusahaan ... 111

BAB IV KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 112

6.3. Saran ... 114

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Peneliti Terdahulu ... 52

4.1 Prosedur Pengambilan Sampel ... 62

4.2 Daftar Perusahaan Sampel ... 62

4.3 Defenisi Operasional Variabel ... 71

5.1 Deskriptif Statistik ... 81

5.2 Masalah Heteroskedastisitas ... 89

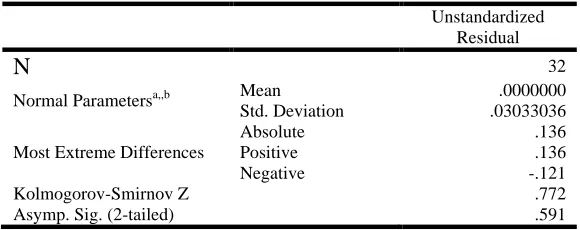

5.3 Uji Normalitas ... 92

5.4 Uji Multikolinearitas ... 93

5.5 Uji Heteroskedastisitas ... 95

5.6 Uji Autokorelasi ... 97

5.7 Uji Statistik F ... 98

5.8 Uji Statistik t ... 99

5.9 Koefisien Determinasi ... 104

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Tobin’s Q ... 4

3.1. Kerangka Konsep ... 55

5.1. Masalah Heteroskedastisitas ... 88

5.2. Normal PP – Plot ... 91

5.3. Histogram ... 91

DAFTAR LAMPIRAN

Nomor Judul Hal

1 Daftar Populasi JII ... 120

2 Indeks CSR Berdasarkan GRI ... 121

3 Data Variabel ... 127

4 Perhitungan Variabel ... 129

5 Data Mentah ... 139

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate Social

Responsibility, Leverage, Investment Opportunity Set, Ukuran Perusahaan,

Kepemilikan Manajerial, Profitabilitas, Komisaris Independen, Cash Holding, dan

Dividend Payout Ratio terhadap Nilai Perusahaan pada Jakarta Islamic Index tahun

2007-2010.

Populasi dalam penelitian ini adalah seluruh perusahaan (65 perusahaan) yang terdaftar di Jakarta Islamic Index selama tahun 2007 sampai dengan tahun 2010. Sampel dipilih dengan menggunakan teknik purposive sampling. Digunakan sebanyak 8 perusahaan selama 4 tahun dari 2007- 2010, sehingga total observasi dalam penelitian ini menjadi 32 pengamatan. Teknik pengujian data adalah dengan menggunakan regresi linier berganda untuk menganalisis secara simultan dan parsial dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini menunjukkan bahwa Corporate Social Responsibility,

Leverage, Investment Opportunity Set, Ukuran Perusahaan, Kepemilikan Manajerial,

Profitabilitas, Komisaris Independen, Cash Holding, dan Dividend Payout Ratio berpengaruh secara simultan terhadap nilai perusahaan. Tetapi hanya variabel

Investment Opportunity Set dan profitabilitas yang berpengaruh secara parsial

terhadap Nilai Perusahaan. Sementara itu, variabel Corporate Social Responsibility,

Leverage, Ukuran Perusahaan, Kepemilikan Manajerial, Komisaris Independen, Cash Holding, dan Dividend Payout Ratio tidak berpengaruh signifikan terhadap

Nilai Perusahaan pada perusahaan yang terdaftar di Jakarta Islamic Index periode pengamatan 2007-2010.

Kata Kunci: Corporate Social Responsibility, Leverage, Investment Opportunity

Set, Ukuran Perusahaan, Kepemilikan Manajerial, Profitabilitas,

ABSTRACT

The purpose of this research is to analyze the influence of corporate social responsibility, leverage, investment opportunity set, firm size, managerial ownership, profitability, independent commisioners, cash holding and dividend payout ratio on the value of the firm in Jakarta Islamic Index in the years 2007 – 2010.

Population in this research are all companies (65 companies) that listed in Jakarta Islamic Index during years 2007 – 2010. Samples are taken by using purposive sampling method. I used 8 companies during 4 years starting 2007 – 2010, so total observation in this research are 32 observations. The using of analyzing method is by multiple regression linier simultaneously and partially with significant level 5%.

The result of this research, show that the corporate social responsibility, leverage, investment opportunity set, firm size, managerial ownership, profitability, independent commisioners, cash holding and dividend payout ratio influence value of the firm simultaneously. But only investment opporttunity set and profitability that influence value of the firm partially. Meanwhile, Corporate social responsibility, leverage, firm size, managerial ownership, independent commisioners, cash holding and dividend payout ratio do not influence value of the firm significanly in the companies listed Jakarta Islamic Index observation period in the years 2007 – 2010.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia bisnis sekarang ini sangatlah pesat. Hal ini dapat dilihat

dari semakin banyaknya muncul perusahaan pesaing yang memiliki keunggulan

kompetitif yang baik. Banyaknya kompetitor-kompetitor bisnis yang muncul

mengakibatkan terjadinya dinamika bisnis yang berubah-ubah. Dinamika bisnis yang

berubah-ubah tersebut menyebabkan banyak perusahaan membutuhkan tambahan

pendanaan untuk lebih mengembangkan usahanya agar mampu “bertahan hidup”.

Sumber pendanaan tersebut dapat diperoleh dengan berbagai cara diantaranya adalah

dengan investasi dan pembiayaan dari owners (equity) dan nonowners (liabilities)

sehingga kegiatan operasional dapat berjalan dengan baik.

Go public merupakan salah satu cara yang dirasakan lebih efisien dalam

memperoleh sumber dana, namun tidak mudah untuk menarik dana melalui investasi,

mengingat adanya perbedaan karakteristik para investor didalam menilai sebuah

investasi. Dibutuhkan laporan keuangan untuk pengambilan keputusan investasi

karena angka-angka pada laporan keuangan mampu mencerminkan kinerja suatu

perusahaan. Oleh sebab itu, laporan keuangan digunakan sebagai sumber informasi

yang dibutuhkan oleh investor sebagai salah satu dasar pertimbangan dalam

pengambilan keputusan investasi di pasar modal dan dari laporan keuangan tersebut

yang diperdagangkan. Pada pasar modal yang efisien, harga saham mencerminkan

semua informasi yang relevan dari suatu perusahaan dan pasar akan bereaksi apabila

terdapat informasi baru.

Jensen dan Meckling (1976), Watts dan Zimmerman (1986) menyatakan

bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi yang benar

diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan.

Dengan laporan keuangan yang dilaporkan oleh agen sebagai pertanggungjawaban

kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh mana

agen tersebut bekerja untuk meningkatkan kesejahteraannya serta sebagai dasar

pemberian kompensasi kepada agen. Investor juga dapat melihat gambaran kondisi

perusahaan secara fundamental sebagai dasar pengambilan keputusan investasinya.

Mengingat pentingnya laporan keuangan maka perusahaan publik yang

terdaftar di BEI (Bursa Efek Indonesia), setiap tahunnya wajib melaporkan laporan

keuangan dan laporan tahunan kepada bursa efek, investor dan publik. Laporan

keuangan dan laporan tahunan yang dilaporkan tersebut dipergunakan para investor

untuk mengetahui perkembangan kinerja perusahaan serta sebagai langkah

pengambilan keputusan investasi pada masa yang akan datang.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah

satunya adalah dengan harga pasar saham perusahaan karena harga pasar saham

perusahaan mencerminkan penilaian investor secara keseluruhan atas setiap ekuitas

yang dimiliki. Harga pasar saham menunjukkan penilaian sentral dari seluruh pelaku

Jika nilai suatu perusahaan dapat diproksikan dengan harga saham maka

memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar

saham.

Naik turunnya harga saham di pasar modal menjadi sebuah fenomena yang

menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu

sendiri. Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap

pasar modal Indonesia yang tercermin dari terkoreksi turunnya harga saham hingga

40–60 persen dari posisi awal tahun 2008 (Kompas, 25 November 2008), yang

disebabkan oleh aksi melepas saham oleh investor asing yang membutuhkan

likuiditas dan diperparah dengan aksi “ikut-ikutan” dari investor domestik yang

ramai-ramai melepas sahamnya. Kondisi tersebut secara harfiah mempengaruhi nilai

perusahaan karena nilai perusahaan itu sendiri jika diamati melalui kemakmuran

pemegang saham yang dapat diukur melalui harga saham perusahaan di pasar modal.

Index harga saham gabungan yang terkoreksi dari 1.757,258 pada awal Januari 2007

melemah ke basis point 1.256,704 pada awal September 2008 (Kompas, 25

November 2008). Hal ini juga tercermin dari banyaknya perusahaan yang mengalami

penurunan laba sampai dengan mengalami kerugian sehingga menimbulkan

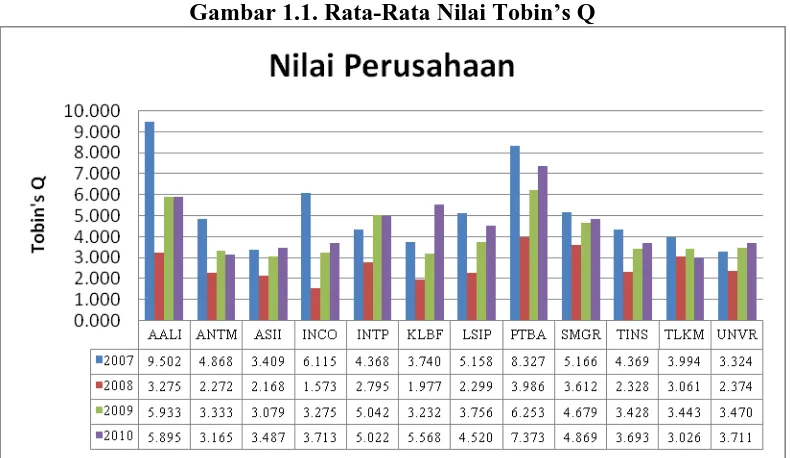

pemutusan hubungan kerja (PHK). Gambar 1.1 berikut ini merupakan perhitungan

rata-rata nilai perusahaan berdasarkan rasio Tobin’s Q mulai dari 2007 sampai

Gambar 1.1. Rata-Rata Nilai Tobin’s Q

Sumber : Hasil Penelitian, 2012 (Data Diolah)

Dari gambar di atas dapat dijelaskan bahwa nilai perusahaan yang dihitung

dengan Tobin’s Q dari tahun 2007 sampai dengan tahun 2010 menunjukkan

perubahan setiap tahun yang sangat bervariasi dan menunjukkan fluktuasi naik turun

di tiap tahun yang berbeda dan menunjukkan gejala yang sama di semua perusahaan

sampel.

Dari data yang diperoleh menunjukkan fenomena yang sama yaitu terjadinya

penurunan nilai perusahaan pada seluruh perusahaan sampel di tahun 2008, walaupun

demikian rasio tobin’s q masing-masing perusahaan terbilang baik karena berada di

atas nilai 1.

Banyak faktor yang dapat mempengaruhi naik turunnya nilai perusahaan,

salah satunya Corporate Social Responsibility (CSR) yang merupakan suatu konsep

tanggung jawab semata berpijak pada single bottom line, yaitu nilai perusahaan (firm

value) yang direfleksikan dalam kondisi keuangannya saja. Tanggung jawab

perusahaan juga harus berpijak pada konsep triple bottom lines yaitu juga harus

memperhatikan kesejahteraan sosial dan lingkungan (Elkington, 1997 dalam CSR

Indonesia.com). Karena kondisi keuangan saja tidak cukup menjamin nilai

perusahaan tumbuh secara berkelanjutan (sustainable).

Di Indonesia sendiri sudah banyak perusahaan-perusahaan yang dengan

bangga mengatakan produk yang dikembangkannya merupakan produk ramah

lingkungan sebagai apresiasi kepedulian sosialnya terhadap masyarakat dan

lingkungan. Tupperware misalnya, dengan gencarnya melakukan publikasi atas

konsepnya ini melalui beberapa media pemasaran. Para pengembang perumahan pun

ramai-ramai telah mengadopsi Corporate Social Responsibility dengan menciptakan

konsep “green house” pada bangunannya. Tidak ketinggalan juga, banyak pabrik

deterjen saat ini mempergunakan kertas yang bisa didaur ulang sebagai pembungkus.

Bahkan McDonald’s mengganti kotak pembungkus styrofoamnya yang

membutuhkan waktu bertahun-tahun untuk dapat dihancurkan tanah dengan kertas

pembungkus yang lebih ringan dan mudah didaur ulang. Hal tesebut menjelaskan

bahwa akhir-akhir ini perusahaan bukan hanya mementingkan profit motif tetapi juga

memperhatikan lingkungan disekitarnya. Investor akan melihat kondisi ini dan akan

meningkatkan image positif dan akan meningkatkan nilai perusahaan.

Fenomena ini mengartikan bahwa konsep Corporate Social Responsibility

Terlepas dari pro dan kontra terhadap konsep ini, namun Kiranya memang wajar dan

sangat sah jika terdapat kalangan yang menyikapi konsep Corporate Social

Responsibility (CSR) dengan penuh skeptisisme, menyatakan bahwa motif dasar dari

semua konsep itu hanyalah strategi untuk tetap bisa melanggengkan motif dasar yang

tidak berubah, yaitu motif primitif pengusahaan keuntungan sebesar mungkin dan

akumulasi kapital. CSR masih kerap menunjukkan kecenderungan sebagai kegiatan

kosmetik. Ia menjadi sekedar fungsi kepentingan public relations, citra korporasi atau

reputasi dan kepentingan perusahaan untuk mendongkrak nilai perusahaan di bursa

saham. CSR hanya dilakukan sebagai pemenuhan kecenderungan global tanpa

substansi distribusi kesejahteraan sosial dan pelestarian lingkungan, jauh dari gagasan

John Elkington tentang konsep triple bottom line. Terlepas dari pro dan kontra

tersebut hasil penelitian yang dilakukan oleh beberapa peneliti diantaranya Yuniasih

dan Wirakusuma (2007) menunjukkan hasil bahwa kinerja keuangan dan Corporate

Social Responsibility berpengaruh positif terhadap nilai perusahaan, sedangkan

Nurlela & Islahudin (2008) menunjukkan hasil yang bertentangan yakni tidak adanya

pengaruh antara pengungkapan Corporate Social Responsibility terhadap nilai

perusahaan.

Penggunaan hutang pada perusahaan bisa digunakan untuk mengukur nilai

perusahaan karena dengan adanya hutang yang tinggi menyebabkan nilai perusahaan

menjadi turun. Kondisi tersebut terjadi karena investor mempertimbangkan bahwa

hutang yang tinggi menyebabkan resiko yang besar pula terhadap pengembalian atas

bunga yang harus dibayarkan oleh perusahaan sehingga laba menjadi menurun dan

modal pemegang saham juga ikut menurun. Hal ini didukung oleh penelitian yang

dilakukan oleh Sujoko dan Soebiantoro (2007), serta Susanti (2010) menemukan

hasil bahwa Leverage mempunyai hubungan negatif dan signifikan terhadap nilai

perusahaan. Artinya semakin tinggi Leverage suatu perusahaan, maka nilai

perusahaannya akan turun.

Fenomena bonus plan yang tidak pernah habis-habisnya dibicarakan dalam

dunia bisnis menyebabkan timbulnya motif-motif pribadi oleh manajer. Sebagian

besar tenaga kerja di Indonesia bekerja adalah untuk mencari uang, bukan untuk

mencari pekerjaan, hal tersebut tentunya akan menimbulkan konflik-konflik tertentu.

Dalam proses memaksimalkan nilai perusahaan akan muncul konflik kepentingan

antara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut

agency problem.

Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan

dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering

mengabaikan kepentingan pemegang saham. Perbedaan kepentingan antara manajer

dan pemegang saham ini mengakibatkan timbulnya konflik yang biasa disebut agency

conflict, hal tersebut terjadi karena manajer mengutamakan kepentingan pribadi,

sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer karena

apa yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga

terhadap harga saham sehingga menurunkan nilai perusahaan (Jensen dan Meckling,

1976).

Konflik antara manajer dan pemegang saham atau yang sering disebut dengan

masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang

dapat mensejajarkan kepentingan-kepentingan tersebut diantaranya dengan adanya

kepemilikan saham oleh manajemen. Dengan kepemilikan saham oleh manajerial,

diharapkan manajer akan bertindak sesuai dengan keinginan para principal karena

manajer akan termotivasi untuk meningkatkan kinerja yang disebabkan oleh adanya

rasa memiliki atas sebagian perusahaan yang akhirnya akan dapat meningkatkan nilai

perusahaan.

Riset-riset pengembangan yang dilakukan perusahaan dalam upaya

meningkatkan kinerja perusahaan yang secara berkesinambungan dilakukan, mungkin

dampaknya tidak dirasakan saat ini namun dalam jangka panjang akan dirasakan oleh

perusahaan. Banyaknya kompetitor yang hadir menyebabkan perusahaan berusaha

terus menerus melakukan penelitian-penelitian untuk menemukan hal baru, yang

berbeda dengan kompetitornya.

Kebijakan dalam pengambilan keputusan investasi terkait dengan Investment

Opportunity Set pun akan dilakukan dengan pertimbangan yang matang karena salah

dalam pengambilan keputusan investasi akan berdampak negatif terhadap kinerja

perusahaan dimasa yang akan datang, sebab hal ini menjadi salah satu acuan investor

Umumnya investor lebih tertarik dengan perusahaan-perusahaan besar secara

ukuran, baik besar dalam aktivanya maupun dalam penjualannya. Sifat alamiah dasar

manusia yang selalu ingin menghindari resiko yang melahirkan sebuah pandangan

bahwa dengan aktiva maupun tingkat penjualan yang besar maka perusahaan tersebut

memiliki resiko yang lebih kecil dalam kesulitan pengembalian modal karena

perusahaan besar umumnya sudah berada pada tahap maturaty sehingga investor

lebih percaya untuk menanamkan modalnya pada perusahaan besar dan menyebabkan

nilai perusahaan naik.

Dewan komisaris dibentuk dalam upaya mengawasi dan memberi petunjuk

serta arahan kepada pengelola perusahaan atau manajemen. Dalam hal ini,

manajemen bertanggung jawab untuk meningkatkan efisiensi dan daya saing

perusahaan, sedangkan dewan komisaris bertanggung jawab untuk mengawasi

manajemen. Hal ini berarti dewan komisaris dapat melakukan pengawasan sehingga

menjamin bahwa manajemen bertindak sesuai dengan pemilik perusahaan (Investor)

dan informasi yang dimilki oleh manajemen akan diungkapkan semua kepada para

stakeholders, sehingga tingkat kepercayaan investor terhadap perusahaan menjadi

meningkat dan juga akan meningkatkan nilai perusahaan.

Dalam menjalankan tugasnya, Dewan Komisaris berfungsi untuk mendukung

tercapainya pelaksanaan iklim disiplin dan pengendalian tata kelola yang baik

sehingga dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan

Indonesia dikelola oleh sebagian besar anggota keluarga sendiri sehingga tingkat

independensinya dipertanyakan.

Menahan sejumlah kas dalam perusahaan pun dapat juga merupakan

informasi yang berharga bagi investor dalam mengambil keputusan investasi.

Penentuan tingkat Cash Holding perusahaan merupakan salah satu keputusan

keuangan penting yang harus diambil oleh seorang manajer keuangan. Cash Holding

dapat digunakan untuk beberapa hal, antara lain dibagikan kepada para pemegang

saham berupa dividen, melakukan pembelian kembali saham, melakukan investasi

atau menyimpannya untuk kepentingan perusahaan dimasa depan. Perusahaan harus

dapat menjaga kas yang dimiliki pada tingkat yang optimal karena menahan kas yang

terlalu besar dalam aktiva misalnya adalah hal yang tidak produktif karena akan

memerlukan biaya yang tinggi dalam pemeliharaannya. Para investor akan melihat

situasi ini sebagai sebuah sinyal yang menggambarkan tingkat efektifitas manajemen

perusahaan dalam mengelola dananya dan menjadi andil dalam menentukan naik dan

turunnya nilai perusahaan.

Nilai perusahaan juga dapat dilihat dari kemampuan perusahaan membayar

dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen

yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan

juga tinggi. Sebaliknya apabila dividen yang dibayarkan kecil maka harga saham

perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya

yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan

dividen yang besar akan meningkatkan nilai perusahaan.

Fenomena ini berdasarkan pada tujuan investor melakukan investasi yang

pada umumnya adalah untuk mendapatkan keuntungan berupa dividen atau capital

gain. Pemegang saham selalu berharap untuk mendapat dividen dalam jumlah besar

atau minimal relatif stabil dari tahun ke tahun. Sebagian lagi dari laba bersih

perusahaan merupakan laba ditahan yang akan disiapkan oleh perusahaan untuk

melakukan investasi kembali (Reinvestment). Hal inilah yang merupakan inti dari

kebijakan dividen, khususnya dalam menentukan dividend payout ratio.

Setiap faktor-faktor tersebut memiliki pengaruh yang berbeda-beda terhadap

nilai perusahaan. Namun dari banyaknya faktor-faktor yang mempengaruhi nilai

perusahaan, penelitian ini menggunakan variabel Corporate Social Responsibility,

Leverage, Investment Opportunity Set, Ukuran Perusahaan, Kepemilikan Manajerial,

Profitabilitas, Komisaris Independen, Cash Holding, dan Dividend Payout Ratio

didalam mempengaruhi nilai perusahaan.

1.2.Rumusan Masalah

Berdasarkan latar belakang penelitian, maka rumusan masalah penelitian ini

adalah : Apakah Corporate Social Responsibility (CSR), Leverage, Investment

Opportunity Set (IOS), Ukuran Perusahaan, Kepemilikan Manajerial, Profitabilitas,

secara simultan dan parsial terhadap nilai perusahaan yang terdaftar di Jakarta Islamic

Index?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka penelitian ini bertujuan untuk

menganalisis secara simultan dan parsial pengaruh Corporate Social Responsibility

(CSR), Leverage, Investment Opportunity Set (IOS), Ukuran Perusahaan,

Kepemilikan Manajerial, Profitabilitas, Komisaris Independen, Cash Holding, dan

Dividend Payout Ratio terhadap nilai perusahaan.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Bagi Peneliti

Diharapkan penelitian ini mampu menjadi pelatihan intelektual yang diharapkan

dapat menambah pemahaman terhadap faktor-faktor yang mempengaruhi nilai

perusahaan.

2. Bagi Peneliti selanjutnya dan Akademisi

Penelitian ini diharapkan akan melengkapi temuan-temuan empiris yang telah ada

dibidang akuntansi untuk kemajuan dan pengembangan ilmiah dimasa yang akan

datang.

3. Bagi Manajemen dan Investor

Bagi manajemen sebagai bahan masukan dan sumbangan informasi dalam

nilai perusahaan. Sedangkan bagi investor, penelitian ini diharapkan dapat

dijadikan pertimbangan dalam pengambilan keputusan investasi di pasar modal.

1.5. Originalitas

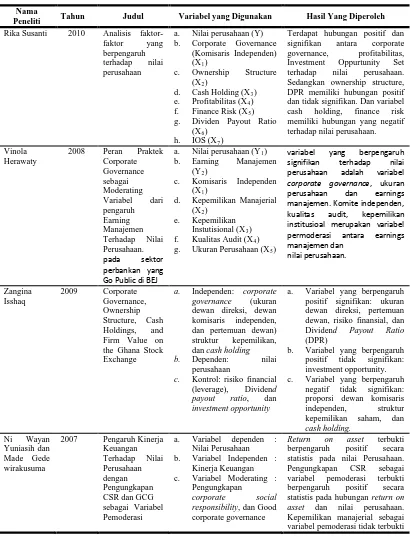

Variabel penelitian ini merupakan replikasi dari beberapa penelitian

diantaranya adalah penelitian yang dilakukan oleh Susanti (2010) yang meneliti

tentang Analisis Faktor-faktor yang Berpengaruh Terhadap Nilai Perusahaan. Hasil

dari penelitiannya menyebutkan bahwa terdapat hubungan positif dan signifikan

antara variabel Board Independence, Profitabilitas, dan Investment Opportunity Set

terhadap nilai perusahaan. Selain itu juga ditemukan variabel Struktur Kepemilikan

Manajemen dan Dividend Payout Ratio memiliki pengaruh positif dan tidak

signifikan dengan nilai perusahaan, namun terdapat hubungan negatif antara nilai

perusahaan dengan variabel Cash Holding dan Finance Risk (Leverage).

Alasan melakukan replikasi adalah peneliti ingin melihat apakah faktor-faktor

yang mempengaruhi nilai perusahaan, hasilnya masih konsisten pada periode

pengamatan yang berbeda. Penelitian sebelumnya dilakukan pada tahun 2004-2008,

sedangkan pada penelitian ini dilakukan selama empat tahun berturut-turut yaitu

2007-2010 dengan asumsi penelitian dilakukan untuk melihat apakah faktor-faktor

tersebut memiliki konsistensi terhadap hasilnya ketika tahun pengamatannya diubah

dan karakteristik saham-saham perusahaannya berbeda. Penelitian sebelumnya

meneliti pada perusahaan non keuangan, sedangkan penelitian ini dilakukan pada

saham-saham syariah selama empat tahun berturut-turut dengan kriteria-kriteria yang telah

ditentukan. Penelitian terdahulu menggunakan uji Ordinary Least Square (OLS)

sedangkan penelitian ini menggunakan regresi linier berganda. Perbedaan lainnya

adalah adanya penambahan variabel lain yaitu Corporate Social Responsibility, yang

merupakan salah satu variabel penelitian oleh Yuniasih dan Wirakusuma (2007), serta

Ukuran Perusahaan yang merujuk pada penelitian yang dilakukan oleh Herawaty

(2008).

Alasan memasukkan variabel Corporate Social Responsibility dalam

penelitian ini adalah dikarenakan beberapa penelitian terdahulu yang mencari

pengaruh antara Corporate Social Responsibility dan nilai perusahaan menemukan

hasil yang berbeda-beda dan juga dikarenakan Corporate Social Responsibility

merupakan isu penting yang sedang dioptimalkan oleh pemerintah khususnya dalam

mengatasi kerusakan lingkungan akibat pemanasan global.

Variabel Ukuran Perusahaan menjadi salah satu variabel yang diikut sertakan

dalam penelitian ini karena karakteristik investor di Indonesia pada umumnya lebih

menyukai menanamkan modalnya pada perusahaan dengan ukuran aktiva yang besar

dibandingkan perusahaan dengan skala aktiva yang kecil. Ukuran Perusahaan juga

dijadikan sebagai penambahan variabel penelitian karena ingin melihat apakah

investor melihat ukuran perusahaan sebagai penentu dalam investasi pada

saham-saham yang terdaftar di Jakarta Islamic Index, karena saham-saham-saham-saham Jakarta Islamic

besar, penelitian ini dimaksudkan melihat dan menganalisis apakah fenomena yang

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori 2.1.1. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm adalah

untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore,

2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan. Menurut Husnan (2000) nilai perusahaan merupakan harga yang bersedia

dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut

Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan

ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor

terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham.

Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja

perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar, seperti

nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka

makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan

umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para

profesional diposisikan sebagai manajer ataupun komisaris.

Nurlela dan Islahuddin (2008) menjelaskan bahwa enterprise value (EV) atau

dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi

investor, karena merupakan indikator bagi pasar menilai perusahaan secara

keseluruhan. Sedangkan Wahyudi (2006) dalam Nurlela dan Islahuddin (2008)

menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh

calon pembeli andai perusahaan tersebut dijual. Dalam penilaian perusahaan

terkandung unsur proyeksi, asuransi, perkiraan, dan judgment. Ada beberapa konsep

dasar penilaian yaitu : nilai ditentukan untuk suatu waktu atau periode tertentu; nilai

harus ditentukan pada harga yang wajar; penilaian tidak dipengaruhi oleh kelompok

pembeli tertentu.

Secara umum banyak metode dan teknik yang telah dikembangkan dalam

penilaian perusahaan, di antaranya adalah : a) pendekatan laba antara lain metode

rasio tingkat laba atau price earning ratio, metode kapitalisasi proyeksi laba; b)

pendekatan arus kas antara lain metode diskonto arus kas; c) pendekatan dividen

antara lain metode pertumbuhan dividen; d) pendekatan aktiva antara lain metode

penilaian aktiva; e) pendekatan harga saham; f) pendekatan economic value added

nilai perusahaan. Akan tetapi di balik tujuan tersebut masih terdapat konflik antara

pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan

lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang

perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Jadi dapat

disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan index yang tepat

untuk mengukur tingkat efektifitas perusahaan.

Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan

dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau

memaksimalisasikan harga saham. Tujuan memaksimumkan harga saham tidak

berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan

mengorbankan para pemegang obligasi. Nilai perusahaan dapat juga dilihat melalui

nilai pasar atau nilai buku perusahaan dari ekuitasnya.

Menurut Fama (1978) nilai perusahaan akan tercermin dari harga sahamnya.

Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat

terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap

cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk

melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang

investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang

pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan

nilai perusahaan.

Sebelum krisis nilai perusahaan dan nominalnya cukup tinggi. Tapi setelah

November 2008). Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya. Jika

nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar

perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai

penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya

dimasa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah

satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena

dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan,

tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan

namun seluruh asset perusahaan. Dengan memasukkan seluruh asset perusahaan

berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor

dalam bentuk saham namun juga untuk kreditur karena sumber pembiayaan

operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman

yang diberikan oleh kreditur (Sukamulja, 2004).

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki

prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai

pasar asset perusahaan dibandingkan dengan nilai buku asset perusahaan maka

semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk

2.1.2 Corporate Social Responsibility (CSR)

Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility)

sebenarnya telah menjadi pemikiran para pembuat kebijakan sejak lama. Bahkan

dalam Kode Hammurabi (1700-an SM) yang berisi 282 hukum telah memuat sanksi

bagi para pengusaha yang lalai dalam menjaga kenyamanan warga atau menyebabkan

kematian bagi pelanggannya, disebutkan bahwa hukuman mati diberikan kepada

orang-orang yang menyalahgunakan ijin penjualan minuman, pelayanan yang buruk

dan melakukan pembangunan gedung di bawah standar sehingga menyebabkan

kematian orang lain.

Perhatian para pembuat kebijakan tentang CSR menunjukkan telah adanya

kesadaran sejak lama bahwa terdapat potensi timbulnya dampak buruk dari kegiatan

usaha. Dampak buruk tersebut tentunya harus direduksi sedemikian rupa sehingga

tidak membahayakan kemaslahatan masyarakat sekaligus tetap ramah terhadap iklim

usaha.

Di Indonesia Corporate Social Responsibility telah berkembang sejak

dikeluarkannya UU No. 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup. Ini

memberikan gambaran bahwa pemerintah juga sangat peka terhadap

masalah-masalah yang mungkin akan ditimbulkan oleh kegiatan operasional perusahaan baik

bagi masyarakat umum, karyawan maupun lingkungan.

Pertanggungjawaban sosial perusahaan atau Corporate Social Responsibility

(CSR) merupakan mekanisme bagi suatu organisasi untuk secara sukarela

interaksinya dengan stakeholders. The World Business Council for Sustainable

Development (WBCSD) menjelaskan, Corporate Social Responsibility atau tanggung

jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan

kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan

para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat

maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Corporate Social Responsibility menjadi salah satu faktor yang

mempengaruhi nilai perusahaan karena salah satu dasar pemikiran yang melandasi

Corporate Social Responsibility yang pada saat ini dianggap sebagai inti etika bisnis

adalah kesadaran bahwa perusahaan tidak hanya memiliki kewajiban ekonomi dan

legal terhadap pemegang saham (shareholder) saja, tetapi juga memiliki kewajiban

sosial terhadap stakeholder (pemangku kepentingan) seperti pemerintah, customers,

investors, masyarakat, pegawai dan bahkan kompetitor. Stakeholder theory

berpandangan bahwa perusahaan harus melakukan pengungkapan sosial sebagai salah

satu tanggung jawab kepada para stakeholder.

Beberapa tahun terakhir banyak perusahaan semakin menyadari pentingnya

menerapkan program Corporate Social Responsibility (CSR) sebagai bagian dari

strategi bisnisnya, ini berkaitan dengan tuduhan bahwa industri adalah penyumbang

terbesar dari terjadinya pemanasan global jelas tidak terbantahkan lagi. Penggunaan

energi yang boros hingga buangan limbah gas karbon akibat proses produksi

Pemanasan global selalu menjadi isu yang didengungkan perusahaan besar di dunia.

Kondisi ini berbeda dengan apa yang terjadi di Indonesia. Menurut data yang

dihimpun melalui

2007 yang menampilkan beragam perusahaan yang telah mengimplementasikan

program CSR baru-baru ini, nampak jelas terlihat bahwa isu yang dibangun belum

menyentuh masalah pemanasan global sama sekali. Banyak perusahaan menyatakan

dengan gagah bahwa dengan programnya secara nyata akan mengurangi

permasalahan bangsa dan masyarakat Indonesia terutama kemiskinan, pengembangan

masyarakat, hingga pendidikan dan kesehatan.

Bila demikian halnya, pemanasan global nampaknya belum dianggap masuk

dalam masalah bangsa karena berdasarkan tulisan Kanis Dursin di harian The Jakarta

Post (1 Mei 2007) yang berjudul Most Indonesian Not Aware of Global Warming

mengungkapkan fakta minimnya pemahaman masyarakat Indonesia akan pemanasan

global. Hal ini dibuktikan dengan adanya survey AC Nilsen di Jakarta, Bandung,

Semarang, Surabaya dan Medan dengan 1700 responden. Di Jakarta, hanya 24%

orang yang paham akan pemanasanan global, demikian juga di Semarang.

Dalam Isu pemanasan global, tampaknya belum ada perusahaan di Indonesia

yang menempatkannya sebagai bagian dari strategi CSR. Padahal, harusnya

perusahaan-perusahaan segera sadar bahwa Indonesia juga merupakan salah satu

negara penyumbang karbon besar karena deforestasi dan borosnya penggunaan bahan

bakar fosil. Hal ini ironis karena seharusnya badan usaha yang melaksanakan CSR

banyak dan membantu mempercepatnya MDGs (Millennium Development Goals)

yang merupakan janji negara kepada rakyatnya didalam pembangunan, kemudian hal

ini

Hal inilah yang mungkin saja menciptakan hasil yang tidak konsisten didalam

penelitian, misalnya saja penelitian Basamalah dan Jermias (2005) menunjukkan

bahwa salah satu alasan manajemen melakukan pelaporan sosial adalah untuk alasan

strategis, namun meskipun belum bersifat mandatory, tetapi dapat dikatakan bahwa

hampir semua perusahaan yang terdaftar di Bursa Efek Indonesia sudah

mengungkapkan informasi mengenai CSR dalam laporan tahunannya. Dari perspektif

ekonomi, perusahaan akan mengungkapkan suatu informasi jika informasi tersebut

dapat meningkatkan nilai perusahaan (Verecchia, 1983 dalam Basamalah dan

Jermias, 2005). Pada penelitian yang dilakukan oleh Kusumadilaga (2010)

menunjukkan adanya pengaruh yang signifikan antara pengungkapan Corporate

Social Responsibility terhadap nilai perusahaan. Sebaliknya pada penelitian yang

dilakukan oleh Nurlela dan Islahudin (2008) menunjukkan hasil yang bertentangan

yakni tidak adanya pengaruh antara pengungkapan Corporate Social Responsibility

terhadap nilai perusahaan.

akan membawa dampak yang positif pula bagi pencitraan perusahaan dimata calon

investor, yang akhirnya akan mempengaruhi nilai perusahaan yang tercermin dari

harga sahamnya.

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang

disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan mengenai

produknya di dalam konteks pembangunan berkelanjutan (sustainable development)

(ACCA, 2004 dalam Anggraini, 2006). Sustainability report harus menjadi dokumen

strategik yang berlevel tinggi yang menempatkan isu, tantangan dan peluang

Sustainability Development yang membawanya menuju kepada core business dan

sektor industrinya.

Berkaitan dengan pelaksanaan CSR, perusahaan bisa dikelompokkan ke

dalam beberapa kategori. Meskipun cenderung menyederhanakan realitas, tipologi ini

menggambarkan kemampuan dan komitmen perusahaan dalam menjalankan CSR.

Pengkategorian dapat memotivasi perusahaan dalam mengembangkan program CSR,

dan dapat pula dijadikan cermin dan guideline untuk menentukan model CSR yang

tepat.

Menurut Suharto (2007) dengan menggunakan dua pendekatan, sedikitnya

ada delapan kategori perusahaan. Perusahaan ideal memiliki kategori reformis dan

progresif. Tentu saja dalam kenyataannya, kategori ini bisa saja saling bertautan.

1. Berdasarkan proporsi keuntungan perusahaan dan besarnya anggaran CSR:

a. Perusahaan Minimalis. Perusahaan yang memiliki profit dan anggaran CSR

yang rendah. Perusahaan kecil dan lemah biasanya termasuk kategori ini.

b. Perusahaan Ekonomis. Perusahaan yang memiliki keuntungan tinggi, namun

anggaran CSR-nya rendah. Perusahaan yang termasuk kategori ini adalah perusahaan besar, namun pelit.

c. Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi anggaran

CSR nya relatif tinggi. Perusahaan pada kategori ini disebut perusahaan dermawan atau baik hati.

d. Perusahaan Reformis. Perusahaan ini memiliki profit dan anggaran CSR yang

tinggi. Perusahaan seperti ini memandang CSR bukan sebagai beban, melainkan sebagai peluang untuk lebih maju.

2. Berdasarkan tujuan CSR: apakah untuk promosi atau pemberdayaan masyarakat:

a. Perusahaan Pasif. Perusahaan yang menerapkan CSR tanpa tujuan jelas,

kegiatan karitatif. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

b. Perusahaan Impresif. CSR lebih diutamakan untuk promosi daripada untuk

pemberdayaan. Perusahaan seperti ini lebih mementingkan ”tebar pesona” daripada ”tebar karya”.

c. Perusahaan Agresif. CSR lebih ditujukan untuk pemberdayaan daripada

promosi. Perusahaan seperti ini lebih mementingkan karya nyata daripada tebar pesona.

d. Perusahaan Progresif. Perusahaan menerapkan CSR untuk tujuan promosi dan

sekaligus pemberdayaan. Promosi dan CSR dipandang sebagai kegiatan yang bermanfaat dan menunjang satu-sama lain bagi kemajuan perusahaan.

Kategori yang menjadi acuan penulis merupakan kategori yang dikeluarkan

oleh Global Reporting Initiative (GRI) yang meliputi 6 (enam) kategori yaitu

ekonomi, lingkungan, praktek tenaga kerja, hak azasi manusia, sosial dan tanggung

jawab produk sebagai dasar sustainability reporting (laporan berkelanjutan).

2.1.3 Leverage

Menurut Brigham dan Houston (2001) stuktur modal merupakan kombinasi

hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Dalam

studi-studi empiris, leverage didefinisikan sebagai sebuah ukuran yang menunjukkan

seberapa besar tingkat penggunaan hutang dalam membiayai aktiva perusahaan. Ada

tiga ukuran leverage yang sering digunakan sebagai proxy dari struktur modal yaitu

rasio total debt to total asset, rasio long-term debt to total asset dan short-term debt

to total asset. Pengukuran ini sesuai dengan penelitian Chen (2008).

Penggunaan modal pinjamam yang biasa disebut Leverage dimaksudkan

ini dikarenakan penggunaan Leverage mempunyai implikasi penting dan memberikan

manfaat yaitu ;

1. Pembayaran bunga adalah tax deductible, yang menurunkan biaya efektif hutang.

2. Debtholder memperoleh return yang pasti.

3. Melalui financial leverage dimungkinkan laba per lembar saham akan meningkat.

4. Kendali terhadap operasi perusahaan oleh pemegang saham yang ada tidak

berubah.

Kerugian yang ditimbulkan dari penggunaan leverage, yaitu :

1. Semakin tinggi debt ratio, semakin beresiko perusahaan. Karena semakin tinggi

biaya tetapnya yaitu berupa pembayaran bunga.

2. Jika sewaktu-waktu perusahaan kesulitan keuangan dan operating income tidak

cukup untuk menutup beban bunga, maka akan menyebabkan kebangkrutan.

Dari pendapat Brigham dan Houston tersebut dapat dijelaskan bahwa hutang

bisa berpengaruh positif maupun negatif terhadap nilai perusahaan. Pada titik tertentu

peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang

diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkannya.

Para pemilik perusahaan biasanya menciptakan hutang pada tingkat tertentu untuk

menaikkan nilai perusahaan.

Bagi perusahaan, hutang mempunyai dua keuntungan. Pemegang hutang

(debtholder) mendapat pengembalian yang tetap yang pertama. Kedua, bunga yang

dibayarkan dapat mengurangi beban pajak sehingga menurunkan efektif dari hutang.

Kelemahan hutang yaitu bila semakin tinggi rasio hutang (debt ratio), semakin tinggi

pula resiko perusahaan sehingga suku bunga makin tinggi. Apabila perusahaan

mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutupi

beban bunga maka pemegang saham harus dapat menutup kekurangan tersebut, dan

menghambat perkembangan perusahaan yang pada gilirannya dapat membuat

pemegang saham berpikir dua kali untuk tetap menanamkan modalnya. Modigliani

dan Miller mengatakan bahwa teori struktur modal yang optimal didasarkan atas

keseimbangan antara manfaat dan biaya dari pembiayaan dengan hutang. Manfaat

terbesar dari suatu pembiayaan dengan hutang adalah bunga atas hutang dapat

mengurangi pendapatan kena pajak.

Mengingat hutang adalah instrumen yang sensitif terhadap perubahan nilai

perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi harga saham karena

penggunaan hutang diharapkan mampu menambah tingkat pengembalian perusahaan

sehingga pada akhirnya mampu meningkatkan harga perusahaan tersebut melalui

pemenuhan modal yang dibutuhkan perusahaan dalam rangka melancarkan kegiatan

operasional. Ketersediaan modal akan membuat perusahaan mampu bertahan bahkan

mampu berkembang menjadi lebih besar.

Ada beberapa pandangan yang dikemukakan berkaitan dengan struktur modal,

diantaranya :

1. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson sejak tahun 1961,

sedangkan penamaan packing order theory dilakukan oleh Myers pada tahun 1984.

Secara singkat teori ini menyatakan bahwa: (a) Perusahaan menyukai internal

financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b)

Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan

penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi

(seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, maka

saham baru diterbitkan. Sesuai dengan teori ini, tidak ada suatu target debt to equity

ratio, karena ada dua jenis modal sendiri, yaitu internal dan external. Modal sendiri

yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal

dari luar perusahaan.

Menurut Myers (1984) perusahaan lebih menyukai penggunaan pendanaan

dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan

depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada packing

order theory adalah: internal fund (dana internal), debt (hutang), dan equity (modal

sendiri). Dana internal lebih disukai dari dana eksternal karena dana internal

memungkinkan perusahaan untuk tidak perlu "membuka diri lagi" dari sorotan

pemodal luar. Kalau bisa memperoleh sumber dana yang diperlukan tanpa

memperoleh "sorotan dan publisitas publik" sebagai akibat penerbitan saham baru.

Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena dua

alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi lebih murah

dari biaya emisi saham baru.

Husnan (1996) menyatakan bahwa hal ini disebabkan karena penerbitan

saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir kalau

penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal, dan

membuat harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan

2. Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (2001) adalah suatu

tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor

tentang bagaimana manajemen memandang prospek perusahaan. Dalam Brigham dan

Houston (2001), perusahaan dengan prospek yang menguntungkan akan mencoba

menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan

dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur

modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan

cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu

perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen

memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan

menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya

akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif

yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

Kasus yang dialami Enron pada bulan Desember 2001 salah satu bukti yang

bisa dijadikan bahan pertimbangan didalam pengambilan kebijakan hutang. Diawali

ketika Kenneth Lay, seorang pengamat ekonomi dan mantan wakil menteri pada

Departemen Interior Amerika Serikat, membangun Enron di tahun 1985 dengan

melakukan penggabungan dua perusahaan gas alam yang memiliki sistem pipanisasi

terpadu, ketika bergabung bersama, membentuk untuk pertama kalinya sistem

nasional yang dapat mendistribusikan gas alam ke pabrik-pabrik seluruh negeri. Lay

perusahaan lain, dan di tahun 1987 hutang yang dimiliki Enron sudah sebesar 75%

dari nilai pasar sahamnya, yang berakibat menciptakan masalah yang berlarut-larut

dalam perusahaan.

Untuk memasuki beberapa pasar yang ia perdagangkan, ia harus meminjam

lagi sejumlah uang yang sangat besar untuk membeli infrastruktur yang dibutuhkan

untuk mengangkut, menyimpan, dan mengirimkan komoditas yang diperdagangkan.

Tingkat hutang yang tinggi menyebabkan terbuka lebarnya jalan kebangkrutan dan

juga akan menurunkan peringkat investasi serta juga akan membuat bank menarik

pinjamannya kembali. Ditambah lagi dengan kecurangan yang dilakukan oleh

Anderson sebagai akuntan dalam menutupi keadaan ini. Tingkat hutang yang dimiliki

Enron membuat nilai perusahaannya jatuh sampai menjadi nol dan kehilangan 70

milyar dolar AS atas kerugian tersebut.

Hasil penelitian yang dilakukan Sujoko dan Soebiantoro (2007), dan Susanti

(2010) menamukan hasil bahwa leverage mempunyai hubungan negatif dan

signifikan terhadap nilai perusahaan. Artinya semakin tinggi leverage suatu

perusahaan, maka nilai perusahaannya akan turun.

2.1.4 Investment Opportunity Set

Investment opportunity Set (IOS) diperkenalkan pertama kali oleh Myers pada

tahun 1977. Investment opportunity Set (IOS) menurut Myers (1977) adalah

kombinasi antara aktiva yang dimiliki perusahaan (assets in place) dan pemilihan

Sementara Gaver dan Gaver (1993) mengemukakan definisi Investment Opportunity

Set (IOS) sebagai nilai perusahaan yang besarnya tergantung pada pengeluaran yang

ditetapkan oleh manajemen untuk masa mendatang dalam ukuran uang, yang pada

saat ini sebagai alternatif investasi yang expected returnnya lebih besar. Perbedaan

nilai buku saham dan nilai pasar tidak lain adalah Investment opportunity Set (IOS).

Kenaikan nilai perusahaan yang dihasilkan dari berbagai alternatif pilihan

kesempatan investasi perusahaan dimasa yang akan datang adalah IOS.

Nilai perusahaan dipengaruhi oleh dua hal yaitu asset yang saat ini telah

ditempatkan dan opsi untuk investasi di masa depan. Investment Opportunity Set

(IOS) lebih ditekankan pada opsi investasi di masa depan. Opsi investasi di masa

depan dapat diperoleh jika perusahaan memiliki proyek dengan net present value

positif. Investment opportunity Set (IOS) bukan merupakan pertumbuhan riil yang

dicapai perusahaan saat ini namun kesempatan perusahaan untuk bertumbuh di masa

mendatang. Sehingga ukuran Investment opportunity Set (IOS) secara esensi selain

dikaitkan dengan diperolehnya proyek yang menguntungkan adalah investasi

perusahaan di research and development serta aktiva tetap. Dengan melakukan

investasi untuk R&D dan aktiva tetap, perusahaan akan menikmati pertumbuhan riil

dimasa mendatang.

Investment opportunity Set (IOS) meliputi pengeluaran modal untuk

pengenalan produk baru, atau memperluas jangkauan pasar produk yang ada,

kebijakan akuntansi yang menguntungkan. Lebih lanjut Myers (1977), menyatakan

bahwa semua biaya variable adalah bagian dari Investment opportunity Set (IOS).

Pengukuran Investment opportunity Set (IOS) beragam, baik yang

menggunakan faktor tunggal maupun dengan menggunakan kombinasi beberapa

faktor. Sebagian besar menggunakan ukuran data-data pasar modal dalam

menghitung Investment opportunity Set (IOS) karena lebih banyak menggunakan

ukuran harga saham dan market value of equity sebagai proksi dari Investment

opportunity Set (IOS). Investment opportunity Set (IOS) dapat diamati dari

pertumbuhan nilai buku perusahaan di masa mendatang. Nilai perusahaan di masa

mendatang akan tercermin dari harga saham, karena harga saham mencerminkan

present value dari arus kas di masa mendatang yang akan diterima investor.

Untuk mencapai tujuan perusahaan, manajer membuat keputusan investasi

yang menghasilkan net present value positif. Fama (1978). mengatakan bahwa nilai

perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat

diartikan bahwa keputusan investasi itu penting, karena untuk mencapai tujuan

perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan. Keputusan

investasi tidak dapat diamati secara langsung.

Jenis pengeluaran modal tampaknya besar pengaruhnya terhadap nilai

perusahaan, karena jenis informasi tersebut akan membawa informasi tentang

pertumbuhan pendapatan yang diharapkan di masa yang akan datang. Mc Connel dan

Muscarella (1984) menguji gagasan dalam kaitannya dengan tingkat pengeluaran

relatif terhadap harapan-harapan sebelumnya, mengakibatkan kenaikan return atas

saham sekitar waktu pengumuman, dan sebaliknya return negatif atas perusahaan

melakukan penurunan pengeluaran modal. Temuan tersebut telah membawa kepada

suatu hasil yang menyatakan bahwa keputusan investasi yang dilakukan mengandung

informasi yang berisi sinyal-sinyal akan prospek perusahaan di masa yang akan

datang.

2.1.5 Ukuran Perusahaan

Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, maka semakin banyak modal yang

ditanam. semakin banyak penjualan, maka semakin banyak perputaran uang. Semakin

besar kapitalisasi pasar, maka semakin dikenal dalam masyarakat. Perusahaan yang

memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai

tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan

dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain

itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total aset yang kecil.

Menurut Sujoko dan Soebiantoro (2007) ukuran perusahaan yang besar

menunjukkan perusahaan mengalami perkembangan sehingga investor akan

merespon positif dan nilai perusahaan akan meningkat. Hal tersebut dikarenakan

perusahaan-perusahaan yang memilki size yang cukup besar, umumnya sudah berada

yang akan datang serta pangsa pasar relatif menunjukkan daya saing perusahaan lebih

tinggi dibanding pesaing utamanya. Investor akan merespon positif sehingga nilai

perusahaan akan meningkat. Kemudian pada umumnya perusahaan dengan ukuran

yang besar memilki total aktiva yang besar pula sehingga dapat menarik investor

untuk menanamkan modalnya pada perusahaan tersebut dan akhirnya saham tersebut

mampu bertahan pada harga yang tinggi. Pada umumnya perusahaan dengan size

kecil sangat riskan terhadap perubahan kondisi ekonomi dan cenderung kurang

menguntungkan dibandingkan dengan saham dengan size besar.

Dari beberapa penelitian yang dilakukan terkait dengan pengaruh ukuran

perusahaan terhadap nilai perusahaan, menunjukkan hasil yang konsisten yaitu

berpengaruh positif signifikan, diantaranya penelitian yang dilakukan oleh Sujoko

dan Soebinatoro (2007) serta Herawaty (2008) yang konsisten menemukan hasil

bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai

perusahaan, hal ini menunjukkan semakin besar perusahaan maka semakin baik nilai

perusahaannya.

Semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk

investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham

perusahaan tersebut semakin banyak. Ukuran perusahaan dapat diproksikan ke dalam

logaritma natural dari total aktiva (Brigham and Houston, 2001).

Ukuran perusahaan merupakan salah satu hal yang dipertimbangkan

perusahaan dalam menentukan kebijakan hutangnya. Perusahaan besar diantaranya