78

LAMPIRAN 1

NILAI RATA- RATA PERUSAHAAN PERTAMBANGAN (TOBIN’S Q) TAHUN 2011 (Dalam Rupiah)

No. Kode Perusahaan

Nilai Buku dari Total Hutang (D)

Jumlah Saham Beredar

Harga Saham

EMV Nilai Buku dari Total Ekuitas (EBV)

Tobin’s Q

1 ADRO 32.167.38 0.000.000 31.985.962.000 1770 56.615.152.740.000 24.422.230.000.000 1,57 2 ARII 911.4 51.000.000 3.000.000.000 1520 4.560.000.000.000 1.389.933.000.000 2,38 3 ATPK 73017225.000 831,204,669 166 137,979,975,054 38,642,862.000 1,89 4 BORN 6.890.000.000.000 17.693.000.000 830 14.685.190.000.000 8.484.000.000.000 1,40 5 BRAU 15.350.000.000.000 34,900,000,000 415 14.483.500.000.000 5.240.000.000.000 1,45 6 BUMI 61.917.180.730.000 20.773.400.000 2.175 45.182.145.000.000 11.764.036.760.000 1,45 7 BYAN 79.547.000.000.000 3.333.333.500 18,000 60.000.003.000.000 64.315.000.000.000 0,97 8 DEWA 923.556.920.000 21.853.733.792 78 1.704.591.235.776 3.124.256.360.000 0,65 9 DOID 9.865.000.000.000 8.148.494.232 670 5.459.491.135.440 955.000.000.000 1,42 10 GEMS 480,032.000.000 5,882,353,000 2.725 16.029.411.925.000 2,840,270.000.000 4,97 11 GTBO 136.805.000.000 2.500.000.000 580 1.450.000.000.000 327.563.000.000 3,42 12 HRUM 1.088.000.000.000 2.700.067.500 6850 18.495.462.375.000 3557.000.000.000 4,22 13 ITMG 4.976.700.000.000 1.129.925.000 38.650 43.671.601.250.000 10.808.040.000.000 3,08 14 MYOH 244.049.803.000 1.470.875.000 1390 2.044.516.250.000 179.259.805.000 5,41 15 PKPK 282.152.000.000 600.000.000 182 109.200.000.000 189.686.000.000 0,83 16 PTBA 3.342.102.000.000 2.304.131.850 17.350 39.976.687.597.500 8.165.002.000.000 3,76 17 PTRO 1.975.000.000.000 100.860.500 33.200 3.348.568.600.000 3.417.000.000.000 0,99 18 SMMT 26,450,329.000 80,000,000 2175 174.000.000.000 (17,628,080.000) 22.72 19 BIPI 598.100.000.000 30.075.744.452 205 6.165.527.612.660 3.373.962.000.000 1,70 20 ELSA 2.485.125.000.000 7.298.500.000 230 1.678.655.000.000 1.904.825.000.000 0,95 21 ENRG 11.215.084.920.000 40.584.111.647 178 7.223.971.873.166 6.139.748.986.000 1,06 22 MEDC 17.320.504.920.000 3.332.451.450 2.425 8.081.194.766.250 85.534.696.700.000 0,25 23 ANTM 4.429.191.527.000 9.538.459.750 1620 15.452.304.795.000 10.772.043.550.000 1,31 24 CITA 829.792.916.217 3.370.734.900 315 1.061.781.493.500 1.020.862.392.908 1,02 25 CKRA 6.858.000.000 5.056.800.000 275 1.390.620.000.000 1.174.253.000.000 1,18 26 INCO 6.521.930.000.000 9.936.338.720 3,200 31.796.283.904.000 17.691.690.000.000 1,58 27 PSAB 768.052.000.000 30.000.000 450 13.500.000.000 259.337.000.000 0,76 28 SMRU 47.547.942.000 1.500.000.000 700 1.050.000.000.000 337.478.079.000 2,85 29 TINS 1.972.012.000.000 5.033.020.000 1.670 8.405.143.400.000 4.597.795.000.000 1,28 30 MITI 55.161.000.000 2.566.456.000 51 130.889.256.000 62.806.000.000 1,58 31 CTTH 142.259.000.000 1.231.000.000 71 87.401.000.000 75.992.000.000 1.05

TOTAL TOBIN’S Q 79,15

NILAI RATA- RATA PERUSAHAAN PERTAMBANGAN (TOBIN’S Q) TAHUN 2012 (Dalam Rupiah)

No. Kode Perusahaan

Nilai Buku dari Total Hutang (D)

Jumlah Saham Beredar

Harga Saham

EMV Nilai Buku dari Total Ekuitas (EBV)

Tobin’s Q

1 ADRO 36.972.020.000.000 31.985.962.000 1590 50.857.679.580.000 29.950.540.000.000 1,31 2 ARII 154.799.000.000 3.000.000.000 1510 4.530.000.000.000 1.443.060.000.000 2,03 3 ATPK 107.005.544.000 914.324.669 129 117.947.882.301 1,49 4 BRAU 19.06 0.000.000.000 34,900,000,000 195 6.805.500.000.000 2.420.000.000.000 1,20 5 BUMI 6.962.177.504 20.300.187 600 1.2180.112.200 392.149.703 2,60 6 BYAN 12.014.138.780.000 3.333.333.500 8.450 28.166.668.075.000 7.076.911.100.000 2,10 7 DEWA 1.659.034.240.000 21.853.733.792 50 1.092.686.689.600 2.735.723.760.000 1,09 8 DOID 10.70 0.000.000.000 8.168.494.232 153 1.249.779.617.496 900.000.000.000 1.03 9 GEMS 538.865.215.532 5.882.353.000 2.375 13.970.588.380.000 2.901.460.793.901 4,22 10 GTBO 915.348.170.000 2.500.000.000 3900 9.750.000.000.000 791.491.560.000 6,24 11 HRUM 1.099.998.620.000 2.703.545.000 6.000 16.221.270.000.000 4.286.394.390.000 3,22 12 ITMG 4.888.070.000.000 1.129.925.000 41.550 46.948.383.750.000 10.024.170.000.000 3,48 13 KKGI 305.026.670.000 65.667.000 2.475 162.525.825.000 732.988.410.000 0,45 14 MYOH 1.021.524.000.000 1.470.875.000 840 1.235.535.000.000 271.057.000.000 1,75 15 PKPK 221555145 .000 600.000.000 225 135.000.000.000 174.824.702.000 0,90 16 PTBA 4.223.812.000.000 2.304.131.850 15.100 34.792.390.935.000 8.505.169.000.000 3,07 17 PTRO 3.363.000.000.000 1.008.605.000 1.320 1.331.358.600.000 5.203.000.000.000 0,55 18 SMMT 34.165.000.000 900.000.000 3.625 3.262.500.000.000 446.014.000.000 6,86 19 TOBA 1.505.821.930.000 2.012.491.000 1.270 2.555.863.570.000 1.109.443.070.000 1,55 20 ELSA 2.252.312.000.000 7.298.500.000 173 1.262.640.500.000 2.042.245.000.000 0,82 21 ENRG 13.815.850.000.000 40.584.112.673 82 3.327.897.239.186 6.907.660.000.000 0,83 22 ESSA 2.901.900.900.000 1.000.000.000 3.100 3.100.000.000.000 517.590.040.000 1,75 23 MEDC 18.126.165.190.000 3.332.451.450 1.630 5.431.895.863.500 8.432.241.850.000 0,89 24 RUIS 933.324.000.000 770.000.000 195 150.150.000.000 237.936.000.000 0,93 25 ANTM 6.876.224.890.000 9.538.459.750 1.280 12.209.228.480.000 12.832.316.056.000 0.97 26 CITA 83.393.000.000.000 3.370.734.900 315 1.061.781.493.500 113.465.000.000.000 0,43 27 DKFT 149,204.000.000 5,612,355,730 415 2.329.127.627.950 1,386,446.000.000 1,61 28 INCO 6.116.460.000.000 2.204.687.000 2.350 5.181.014.450.000 17.214.340.000.000 0,48 29 SMRU 35.785.503.000 1.500.000.000 395 592.500.000.000 271.762.707.000 2,04 30 TINS 1.572.120.000.000 5.033.020.000 1.540 7.750.850.800.000 4.558.200.000.000 1,52 31 CTTH 182.686.000.000 1.231.000.000 56 68.936.000.000 78.752.000.000 0,96 32 MITI 53.731.000.000 2.556.456.000 83 213.015.848.000 94.810.000.000 1,80

TOTAL TOBIN’S Q 60,17

80 NILAI RATA- RATA PERUSAHAAN PERTAMBANGAN (TOBIN’S Q) TAHUN

2013 (Dalam Rupiah) No. Kode

Perusahaan

Nilai Buku dari Total Hutang (D)

Jumlah Saham Beredar

Harga Saham

EMV Nilai Buku dari Total Ekuitas (EBV)

Tobin’s Q

1 ADRO 35.387.840.000.000 31.985.962.000 1090 34.864.698.580.000 31.950.030.000.000 1,04 2 ARII 183.181.000.000 3.000.000.000 850 2.550.000.000.000 1.329.960.000.000 1,38 3 ATPK 368.122.514.000 5.760.245.414 270 1.555.266.261.780 219.188.520.000 1,30 4 BRAU 19.210.000.000.000 34,900,000,000 186 6.491.400.000.000 800.000.000.000 1,28 5 BSSR 720.373.470.000 2,616,500.000 1950 5.102.175.000.000 872.023.060.000 3,66 6 BUMI 73.068.676.500.000 20.773.400.000 300 6.232.020.000.000 (3.029.595.350.000) 1,13 7 BYAN 11.169.476.350.000 3.333.333.500 8.500 28.333.334.750.000 4.498.412.180.000 2,52 8 DEWA 1.436.500.910.000 21.853.733.792 50 1.092.686.689.600 2.221.079.380.000 0,69 9 DOID 10.130.000.000.000 8.216.846.232 92 755.949.853.344 690.000.000.000 1,01 10 GEMS 1.053.418.020.786 5.882.353.000 2.175 12.794.117.780.000 2.968.975.546.523 3,44 11 GTBO 152.724.720.000 2.500.000.000 1550 3.875.000.000.000 731.879.570.000 4,55 12 HRUM 856.455.460.000 2.703.620.000 2.750 7.434.955.000.000 3.949.755.910.000 1,73 13 ITMG 4.282.850.000.000 1.129.925.000 28.500 32.202.862.500.000 9.638.550.000.000 2,62 14 KKGI 327.369.960.000 11.713.500 2.050 24.012.675.000 733.507.060.000 0,33 15 MYOH 1.033.563.000.000 2.206.312.500 490 1.081.093.125.000 782.255.000.000 1,16 16 PKPK 186390422.000 600.000.000 86 51.600.000.000 175.158.380.000 0,66 17 PTBA 4.125.586.000.000 2.304.131.850 10.200 23.502.144.870.000 7.551.569.000.000 2,37 18 PTRO 3.117.000.000.000 1.008.605.000 1.150 1.159.895.750.000 1.976.000.000.000 0,84 19 SMMT 162.422.000.000 900.000.000 5.900 5.310.000.000.000 464.228.000.000 8,73 20 TOBA 1.811.666.950.000 2.012.491.000 740 1.489.243.340.000 1.304.812.440.000 1,06 21 BIPI 8.641.470.700.000 36.508.170.014 111 4.052.406.871.554 4.755.413.440.000 0,95 22 ELSA 2.085.850.000.000 7.298.500.000 330 2.408.505.000.000 2.285.114.000.000 1,03 23 ENRG 14.306.980.000.000 44.642.530.693 70 3.124.977.148.510 8.879.490.000.000 0,75 24 ESSA 283.174.710.000 1.100.000.000 2.375 2.612.500.000.000 899.602.540.000 2,45 25 MEDC 16.349.230.550.000 22.000.000 2.100 46.200.000.000 8.967.564.150.000 0,65 26 RUIS 1.016.044.000.000 770.000.00 192 147.840.000.000 261.898.000.000 0,91 27 ANTM 9.071.629.859.000 9.523.038.000 1.015 9.665.883.570.000 12.793.487.532.000 0,86 28 CITA 167533.000.000.000 3.370.734.900 390 1.314.586.611.000 209828.000.000.000 0,45 29 DKFT 142,012.000.000 5,630,528,665 380 2.139.600.892.700 1,453,216.000.000 1,43 30 INCO 5.668.530.000.000 2.081.042.000 2.650 5.514.761.300.000 17.142.660.000.000 0,49 30 SMRU 18.782.901.000 1.500.000.000 350 525.000.000.0000 226.213.844.000 2,22 31 TINS 2.991.184.000.000 5.033.020.000 1.600 8.052.832.000.000 4.892.110.000.000 1,40 32 CTTH 247.724.000.000 1.231.000.000 56 68.936.000.000 79.236.000.000 0,97 33 MITI 45.430.000.000 2.566.456.000 75 192.484.200.000 111.563.000.000 1,52

TOTAL TOBIN’S Q 57,58

NILAI RATA- RATA PERUSAHAAN PERTAMBANGAN (TOBIN’S Q) TAHUN 2014 (Dalam Rupiah)

No. Kode Perusahaan

Nilai Buku dari Total Hutang (D)

Jumlah Saham Beredar

Harga Saham

EMV Nilai Buku dari Total Ekuitas (EBV)

Tobin’s Q

1 ADRO 31.555.000.000.000 31.985.962.000 1.040 33.265.400.480.000 32.581.480.000.000 1,01 2 ANTM 10.114.640.000.000 9.538.459.750 1.065 10.158.459.633.750 11.929.560.000.000 0,92 3 ARII 2.317.930.000.000 3.000.000.000 448 1.344.000.000.000 1.073.560.000.000 1,08 4 ARTI 806.258.000.000 1.568.000.000 101 158.368.000.000 967.413.000.000 0,54 5 ATPK 621.707.633.000 5.760.245.414 209 1.203.891.291.526 1.174.157.429.000 1,02 6 BIPI 9.388.068.900.000 36.508.170.014 121 4.417.488.571.694 4.899.999.610.000 0,97 7 BRAU 18.153.440.000.000 34.900.000.000 63 2.198.700.000.000 (418.900.000.000) 1,15 8 BUMI 72.335.702.760.000 36.627.020.427 80 2.930.161.634.160 (7.330.413.580.000) 1,16 9 BYAN 9.061.242.690.000 3.333.333.500 6.650 22.166.667.775.000 2.555.320.450.000 2,69 10 CITA 1.145.350.000.000 3.370.734.900 940 3.168.490.806.000 1.644.770.000.000 1,55 11 CKRA 16.689.000.000.000 5.106.021.090 199 1.016.098.196.910 1.019.961.000.000.00

0

0,01 12 CTTH 285.803.000.000 1.230.839.821 67 82.466.268.007 80.250.000.000 1,01 13 DEWA 1.334.524.680.000 21.853.733.792 50 1.092.686.689.600 2.224.065.390.000 0,68 14 DKFT 57.005.000.000 5.638.246.600 397 2.238.383.900.200 1.134.599.000.000 1,93 15 DOID 8.133.737.790.000 8.245.228.732 193 1.591.329.145.276 919.316.280.000 1,07 16 ELSA 1.662.708.000.000 7.298.500.000 685 4.999.472.500.000 2.582.996.000.000 1,57 17 ENRG 12.969.100.000.000 44.642.530.693 100 4.464.253.069.300 9.055.120.000.000 0,79 18 ESSA 395.501.260.000 1.100.000.000 2.995 3.294.500.000.000 1.002.785.370.000 2,64 19 GEMS 841.000.000.000 5.882.353.000 2.000 11.764.706.000.000 3.081.000.000.000 3,21 20 GTBO 124.262.800.000 2.500.000.000 363 907.500.000.000 685.779.230.000 1,27 21 HRUM 821.381.740.000 2.703.620.000 1.660 4.488.009.200.000 3.619.686.840.000 1,2 22 INCO 5.488.370.000.000 9.936.338.720 3.625 36.019.227.860.000 17.853.530.000.000 1,78 23 ITMG 4.087.240.000.000 1.129.925.000 15.375 17.372.596.875.000 8.986.240.000.000 1,64 24 KKGI 273.742.890.000 1.000.000.000 1.005 1.005.000.000.000 721.944.020.000 1,28 25 MEDC 17.821.000.000.000 3.332.451.450 3.800 12.663.315.510.000 9.203.000.000.000 1,13 26 MITI 88.899.000.000 1.283.228.000 185 237.397.180.000 273.780.000.000 0,90 27 MYOH 1.027.787.000.000 2.206.312.500 458 1.010.491.125.000 1.003.310.000.000 1,00 28 PKPK 156.520.000.000 600.000.000 88 52.800.000.000 146.735.000.000 0,69 29 PSAB 5.714.621.540.000 5.292.000.000 540 2.857.680.000.000 2.852.527.450.000 1,00 30 PTBA 6.141.181.000.000 2.304.131.850 12.500 28.801.648.125.000 8.553.611.000.000 2,38 31 PTRO 2.749.000.000.000 1.008.605.000 925 932.959.625.000 1.928.000.000.000 0,79 32 RUIS 953.560.000.000 770.000.000 217 167.090.000.000 310.573.000.000 0,89 33 SMRU 1.056.474.200.000 12.000.000.000 264 3.168.000.000.000 1.053.761.200.000 2,00 34 TINS 4.144.235.000.000 7.447.753.454 1.230 9.160.736.748.420 5.608.242.000.000 1,36 35 TOBA 1.582.576.560.000 2.012.491.000 920 1.851.491.720.000 1.423.525.860.000 1,14

TOTAL TOBIN’S Q 43,76

RATA-RATA TOBIN’S Q 1,25

82

LAMPIRAN 2

Pemilihan Sampel Penelitian

No. Kode Perusahaan

Nama Perusahaan

Populasi Kriteria Sampel

1 2 3 Sampel

1. ADRO Adaro Energy Tbk

1 √ √ √ Sampel 1

2. ANTM Aneka

Tambang (Persero) Tbk

2 √ √ √ Sampel 2

3. ARII Atlas

Resources Tbk

3 √ - √ -

4. ARTI Ratu Prabu Energi Tbk

4 √ - √ -

5. ATPK ATPK

Resources Tbk

5 √ √ - -

6. BIPI Benakat Integra Tbk

6 √ √ - -

7. BORN Borneo

Lumbung Energy & Metal Tbk

7 √ √ - -

8. BRAU Berau Coal Energy Tbk

8 √ √ - -

9. BSSR Baramulti Suksessarana Tbk

9 √ √ - -

10. BUMI Bumi

Resources Tbk

10 √ √ - -

11. BYAN Bayan

Resources Tbk

11 √ √ - -

12. CITA Cita Mineral Investindo Tbk

12 √ √ √ Sampel 3

13. CKRA Cakra Mineral Tbk

14. CTTH Citatah Tbk 14 √ √ √ Sampel 4 15. DEWA Darma Henwa

Tbk

15 √ √ - -

16. DKFT Central Omega Resources Tbk

16 √ √ - -

17. DOID Delta Dunia Makmur Tbk

17 √ √ - -

18. ELSA Elnusa Tbk 18 √ √ √ Sampel 5

19. ENRG Energi Mega Persada Tbk

19 √ √ √ Sampel 6

20. ESSA Surya Esa Perkasa Tbk

20 √ - √ -

21. GEMS Golden Energy Mines Tbk

21 √ - √ -

22. GTBO Gadah Tujuh Buana Tbk

22 √ √ - -

23. HRUM Harum Energy Tbk

23 √ √ √ Sampel 7

24. INCO Vale Indonesia Tbk

24 √ √ √ Sampel 8

25. ITMG Indo

Tembangraya Megah Tbk

25 √ √ √ Sampel 9

26. KKGI Resources Alam Indonesia Tbk

26 √ - √ -

27. MBAP Mitrabara 28.Adiperdana Tbk

27 √ √ - -

28. MDKA Merdeka Copper Gold Tbk

28 √ - √ -

29. MEDC Medco Energi International Tbk

84 30. MITI Mitra

Investindo Tbk

30 √ √ √ Sampel 11

31. MYOH Samindo Resources Tbk

31 √ √ - -

32. PKPK Perdana Karya Perkasa Tbk

32 √ √ - -

33. PSAB Pelita Sejahtera Abadi Tbk

33 √ √ - -

34. PTBA Tambang Batubara Bukit Asam (Persero) Tbk

34 √ √ √ Sampel 12

35. PTRO Petrosea Tbk 35 √ √ √ Sampel 13

36. RUIS Radiant Utama Interinsco Tbk

36 √ - √ -

37. SMMT Golden Eagle Energy Tbk

37 √ - √ -

38. SMRU SMR Utama Tbk

38 √ √ - -

39. TINS Timah (Persero) Tbk

39 √ √ - -

40. TOBA Toba Bara Sejahtra Tbk

40 √ - √ -

LAMPIRAN 3

DAFTAR PROFITABILITAS (ROA) PERIODE 2011-2014 (dalam rupiah) No Kode

Perusahaan

Tahun Laba bersih setelah pajak

Total Aset Profitabilitas (ROA (%)) 1 ADRO 2011 5.521.030.000.000 56.589.610.000.000 9,80

2012 3.830.000.000.000 66.920.000.000.000 5,72 2013 2.290.000.000.000 67.340.000.000.000 3,40 2014 1.840.000.000.000 64.140.000.000.000 2,90 2 ANTM 2011 1.927.891.998.000 15.201.235.077.000 12,68

2012 2.993.115.731.000 19.708.540.946.000 15,19 2013 409.947.369.000 21.865.117.391.000 1,87 2014 (775.290.000.000) 22.044.200.000.000 -3,52 3 CITA 2011 261.690.000.000 1.850.650.000.000 14,14 2012 236.310.000.000 1.968.580.000.000 12,00 2013 686.670.000.000 3.773.610.000.000 18,20 2014 (384.700.000.000) 2.790.120.000.000 -13,79 4 CTTH 2011 916.459.189 218.251.524.639 0,42

2012 2.759.000.000 261.438.000.000 1,05 2013 484.000.000 326.960.000.000 0,15 2014 1.014.000.000 366.053.000.000 0,28 5 ELSA 2011 (30,115.000.000) 4.389.950.000.000 -0,69

2012 135.597.000.000 4.294.557.000.000 3,16 2013 242.605.000.000 4.370.964.000.000 5,55 2014 418.092.000.000 4.245.704.000.000 9,85 6 ENRG 2011 173.924.495.000 17.354.833.906.000 1,00 2012 275.697.540.000 20.723.510.000.000 1,33 2013 1.733.986.110.000 23.186.470.000.000 7,48 2014 370.360.000.000 22.024.220.000.000 1,68 7 HRUM 2011 1.778.984.000.000 4.645.148.000.000 38,30

2012 1.616.701.250.000 5.386.393.010.000 30,01 2013 495.801.000.000 4.806.211.370.000 10,32 2014 26.059.530.000 4.441.068.580.000 0,59 8 INCO 2011 3.337.630.000.000 24.213.620.000.000 13,78

2012 674.940.000.000 23.330.800.000.000 2,89 2013 386.520.000.000 22.811.190.000.000 1,69 2014 1.722.710.000.000 23.341.900.000.000 7,38 9 ITMG 2011 5.461.260.000.000 15.784.740.000.000 34,6 2012 4.320.430.000.000 14.912.240.000.000 28,97 2013 2.304.840.000.000 13.921.400.000.000 16,56 2014 2.002.180.000.000 13.073.480.000.000 15,31 10 MEDC 2011 851.000.000.000 25.874.000.000.000 3,29

2012 126.000.000.000 26.558.000.000.000 0,47 2013 126.000.000.000 25.317.000.000.000 0,50 2014 101.000.000.000 27.024.000.000.000 0,37 11 MITI 2011 27.479.000.000 117.967.000.000 23,29

2012 22.091.000.000 148.541.000.000 14,87 2013 22.003.000.000 156.993.000.000 14,02 2014 7.609.000.000 362.679.000.000 2,10 12 PTBA 2011 3.087.000.000.000 11.510.000.000.000 26,82

86

LAMPIRAN 4

DAFTAR ITEM PENGUNGKAPAN CSR

INDIKATOR CSR ITEM CSR

LINGKUNGAN 1. Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk mengurangi polusi. 2. Operasi perusahaan tidak mengakibatkan polusi

ataumemenuhi ketentuan hukum dan peraturan polusi.

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi.

4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengelolaan sumber alam, misalnya reklamasi daratan ataureboisasi.

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi,minyak,air dan kertas.

6. Penggunaan material daur ulang

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan.

8. Merancang fasilitas yang harmonis dengan lingkungan.

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan.

10. Kontribusi dalam pemugaran bangunan sejarah. 11. Pengelolaan limbah.

12. Riset mengenai pengelolaan limbah.

13. Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

14. Perlindungan lingkungan hidup.

ENERGI 1. Menggunakan energi secara lebih efisien dalam kegiatan operasi.

2. Memanfaatkan barang bekas untuk memproduksi energi.

3. Penghematan energi sebagai hasil produk daur ulang.

4. Membahas upaya perusahaan dalam mengurangi konsumsi energi.

5. Peningkatan efisiensi energi dan produk.

6. Riset yang mengarah pada peningkatan efisiensi energi dari produk.

7. Mengungkapkan kebijakan energi perusahaan KESEHATAN DAN

KESELAMATAN KERJA (K3)

1. Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja.

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental.

3. Mengungkapkan statistik kecelakaan kerja.

4. Mentaati peraturan standar kesehatan dengan keselamatan kerja.

keselamatan kerja.

6. Menetapkan suatu komite keselamatan kerja. 7. Melaksanakan riset untuk meningkatkan

keselamatan kerja.

8. Mengungkapkan pelayanan kesehatan tenaga kerja. LAIN-LAIN

TENAGA KERJA (LnTK)

1. Perekrutan atau memanfaatkan tenaga kerja wanita/orangcacat.

2. Mengungkapkan persentase/jumlah tenaga kerja wanita/orangcacat dalam tingkat managerial. 3. Mengungkapkan tujuan penggunaan tenaga kerja

wanita/orang cacat dalam pekerjaan.

4. Program untuk kemajuan tenaga kerja wanita/orang cacat.

5. Pelatihan tenaga kerja melalui program tertentu ditempat kerja.

6. Memberikan bantuan keuangan pada tenaga kerja dalam bidang pendidikan.

7. Mendirikan suatu pusat pelatihan tenaga kerja. 8. Mengungkapkan bantuan atau bimbingan untuk

tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan.

9. Mengungkapkan perencanaan kepemilikan rumah karyawan.

10. Mengungkapkan fasilitas untuk aktivitas rekreasi. 11. Pengungkapan persentase gaji untuk pensiun. 12. Mengungkapkan kebijakan penggajian dalam

perusahaan.

13. Mengungkapkan jumlah tenaga kerja dalam perusahaan.

14. Mengungkapkan tingkatan manajerial yang ada. 15. Mengungkapkan disposisi staff dimana staff

ditempatkan.

16. Mengungkapkan jumlah staff, masa kerja dan kelompok usia mereka.

17. Mengungkapkan statistik tenaga kerja, misalnya penjualan pertenaga kerja.

18. Mengungkapkan kualifikasi tenaga kerja yang direkrut.

19. Mengungkapkan rencana kepemilikan saham oleh tenaga kerja.

20. Mengungkapkan rencana pembagian keuntungan lain.

21. Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan keputusan dan motivasi kerja.

22. Mengungkapkan informasi stabilitas pekerjaan tenaga kerjadan masa depan perusahaan.

23. Membuat laporan tenaga kerja yang terpisah. 24. Melaporkan hubungan perusahaan dengan serikat

88 25. Melaporkan gangguan dan aksitenaga kerja.

26. Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan.

27. Peningkatan kondisi kerja secara umum.

28. Informasi reorganisasi perusahaan yang mempengaruhi tenaga kerja.

29. Informasi dan statistik perputaran tenaga kerja. PRODUK 1. Pengungkafan informasi pengembangan produk

perusahaan, termasuk pengemasan.

2. Gambaran pengeluaran riset dan pengembangan produk.

3. Pengungkapan informasi proyek riset perusahaan untukmemperbaiki produk.

4. Pengungkapan bahwa produk memenuhi standar keselamatan.

5. Membuat produk lebih aman untuk konsumen. 6. Melaksanakan riset atas tingkat keselamatan

produk perusahaan.

7. Pengungkapan peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk.

8. Pengungkapan informasi atas keselamatan produk perusahaan.

9. Pengungkapan informasi mutu produk yang dicerminkan dalam penerimaan penghargaan 10. Informasi yang dapat diverifikasi bahwa mutu

produk telah meningkat (misalnya, ISO 9000). KETERLIBATAN

MASYARAKAT

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan, dan seni.

2. Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar.

3. Sebagai sponsor untuk proyek kesehatan masyarakat. 4. Membantu riset media.

5. Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni.

6. Membiayai program beasiswa.

7. Membuka fasilitas perusahaan untuk masyarakat. 8. Mensponsori kampanye nasional.

9. 9. Mendukung pengembangan industri lokal.

UMUM 1. Pengungkapan tujuan. Kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat.

2. Informasi hubungan dengan tanggung jawab sosial perusahaan selain

LAMPIRAN 5

INDEKS PENGUNGKAPAN CSR TAHUN 2011

No Kode Perusahaan

Ling Enrg K3 LnTK Prod Masy Um Jumlah CSR

1 ADRO 11 3 5 8 5 8 2 42 0,54

2 ANTM 9 5 3 11 3 5 2 38 0,49

3 CITA 1 0 0 0 0 2 2 5 0,06

4 CTTH 3 0 0 3 0 3 2 11 0,14

5 ELSA 5 0 7 6 0 6 2 26 0,33

6 ENRG 7 3 4 6 0 4 2 26 0,33

7 HRUM 2 0 2 6 0 4 2 16 0,21

8 INCO 10 3 7 10 2 7 2 41 0,53

9 ITMG 9 0 6 9 0 4 2 30 0,38

10 MEDC 11 2 4 6 4 7 2 36 0,46

11 MITI 4 0 2 7 0 3 1 17 0,22

12 PTBA 11 5 7 13 3 7 2 48 0,62

13 PTRO 0 0 6 10 1 5 2 24 0,31

INDEKS PENGUNGKAPAN CSR TAHUN 2012

No Kode Perusahaan

Ling Enrg K3 LnTK Prod Masy Um Jumlah CSR

1 ADRO 11 2 6 8 5 7 2 41 0,53

2 ANTM 10 5 5 11 3 5 2 41 0,53

3 CITA 0 0 0 0 0 1 1 2 0,03

4 CTTH 4 0 0 3 0 2 2 11 0,14

5 ELSA 8 5 6 8 0 5 2 34 0,44

6 ENRG 6 3 6 9 0 4 2 30 0,38

7 HRUM 5 0 1 6 0 3 2 17 0,22

8 INCO 11 5 6 11 2 7 2 44 0,56

9 ITMG 9 2 6 8 6 4 2 37 0,47

10 MEDC 10 2 6 8 7 5 2 40 0,51

11 MITI 5 0 2 4 0 3 1 15 0,19

12 PTBA 11 2 6 11 6 7 2 45 0,58

13 PTRO 0 0 5 10 1 6 2 24 0,31

INDEKS PENGUNGKAPAN CSR TAHUN 2013

No Kode Perusahaan

Ling Enrg K3 LnTK Prod Masy Um Jumlah CSR

1 ADRO 11 3 8 8 5 8 2 45 0,58

2 ANTM 10 5 5 11 3 5 2 41 0.53

3 CITA 0 0 0 0 0 2 2 4 0,05

4 CTTH 4 0 0 3 3 2 2 14 0,18

90

6 ENRG 8 3 6 8 0 5 2 32 0,41

7 HRUM 5 0 1 6 0 3 2 17 0,22

8 INCO 11 5 6 11 2 7 2 44 0,56

9 ITMG 9 2 6 10 6 4 2 39 0,5

10 MEDC 11 2 6 8 7 5 2 41 0,53

11 MITI 5 0 2 4 0 3 1 15 0,19

12 PTBA 11 3 7 11 5 6 2 45 0,58

13 PTRO 0 0 5 7 1 5 2 20 0,26

INDEKS PENGUNGKAPAN CSR TAHUN 2014

No Kode Perusahaan

Ling Enrg K3 LnTK Prod Masy Um Jumlah CSR

1 ADRO 11 2 5 8 5 5 2 38 0,49

2 ANTM 10 5 5 11 4 5 2 42 0,54

3 CITA 0 0 0 0 0 3 2 5 0,06

4 CTTH 4 0 0 6 3 5 2 20 0,26

5 ELSA 4 5 5 9 0 6 2 31 0,40

6 ENRG 8 3 6 10 0 5 2 34 0,44

7 HRUM 7 0 1 6 0 5 2 21 0,27

8 INCO 7 0 4 10 0 6 2 29 0,37

9 ITMG 7 0 6 10 0 5 2 30 0,38

10 MEDC 11 2 5 8 0 2 2 30 0,38

11 MITI 5 0 2 5 0 3 1 16 0,21

12 PTBA 9 3 7 11 5 5 2 42 0,54

LAMPIRAN 6

KEPEMILIKAN MANAJERIAL

No Kode Kepemilikan Manajerial (%)

2011 2012 2013 2014

1 ADRO 15,96 15,16 15,16 15,12

2 ANTM 0,01 0,00 0,00 0,0

3 CITA 0,00 0,00 0,0 0,0

4 CTTH 6,58 6,58 6,58 6,58

5 ELSA 0,00 0,00 0,00 0,0

6 ENRG 0,00 0,00 0,00 0,0

7 HRUM 0,01 0,01 0,01 0,01

8 INCO 0,01 0,00 0,00 0,0

9 ITMG 0,10 0,10 0,10 0,0

10 MEDC 0,00 1,00 0,00 0,0

11 MITI 0,39 0,39 0,39 0,19

12 PTBA 0,00 0,00 0,00 0,00

92

LAMPIRAN 7

DAFTAR RASIO TOBINS’Q PERIODE 2011-2014 (dalam rupiah)

No Kode Perusahaan

Tahun Nilai Buku Ekuitas (EBV)

Total Hutang Nilai Pasar Ekuitas (EMV)

Tobins’Q

1 ADRO 2011 24.422.230.000.000 32.167.380.000.000 56.615.152.740.000 1,57 2012 29.950.540.000.000 36.972.020.000.000 50.857.679.580.000 1,31 2013 31.950.030.000.000 35.387.840.000.000 34.864.698.580.000 1,04 2014 32.581.480.000.000 31.555.000.000.000 33.265.400.480.000 1,01 2 ANTM 2011 10.772.043.550.000 4.429.191.527.000 15.452.304.795.000 1,31 2012 12.832.316.056.000 6.876.224.890.000 12.209.228.480.000 0,97 2013 12.793.487.532.000 9.071.629.859.000 9.665.883.570.000 0,86 2014 11.929.560.000.000 10.114.640.000.000 10.158.459.633.750 0,92 3 CITA 2011 1.020.862.392.908 829.792.916.217 1.061.781.493.500 1,02 2012 113.465.000.000.000 83.393.000.000.000 1.061.781.493.500 0,43 2013 209.828.000.000.000 167.533.000.000.000 1.314.586.611.000 0,45 2014 1.644.770.000.000 1.145.350.000.000 3.168.490.806.000 1,55 4 CTTH 2011 75.992.000.000 142.259.000.000 87.401.000.000 1,05 2012 78.752.000.000 182.686.000.000 68.936.000.000 0,96 2013 79.236.000.000 247.724.000.000 68.936.000.000 0,97 2014 80.250.000.000 285.803.000.000 82.466.268.007 1,01 5 ELSA 2011 1.904.825.000.000 2.485.125.000.000 1.678.655.000.000 0,95 2012 2.042.245.000.000 2.252.312.000.000 1.262.640.500.000 0,82 2013 2.285.114.000.000 2.085.850.000.000 2.408.505.000.000 1,03 2014 2.582.996.000.000 1.662.708.000.000 4.999.472.500.000 1,57 6 ENRG 2011 6.139.748.986.000 11.215.084.920.000 7.223.971.873.166 1,06 2012 6.907.660.000.000 13.815.850.000.000 3.327.897.239.186 0,83 2013 8.879.490.000.000 14.306.980.000.000 3.124.977.148.510 0,75 2014 9.055.120.000.000 12.969.100.000.000 4.464.253.069.300 0,79 7 HRUM 2011 3.557.000.000.000 1.088.000.000.000 18.495.462.375.000 4,22 2012 4.286.394.390.000 1.099.998.620.000 16.221.270.000.000 3,22 2013 3.949.755.910.000 856.455.460.000 7.434.955.000.000 1,73 2014 3.619.686.840.000 821.381.740.000 4.488.009.200.000 1,20 8 INCO 2011 17.691.690.000.000 6.521.930.000.000 31.796.283.904.000 1,58 2012 17.214.340.000.000 6.116.460.000.000 5.181.014.450.000 0,48 2013 17.142.660.000.000 5.668.530.000.000 5.514.761.300.000 0,49 2014 17.853.530.000.000 5.488.370.000.000 36.019.227.860.000 1,78 9 ITMG 2011 10.808.040.000.000 4.976.700.000.000 43.671.601.250.000 3,08 2012 10.024.170.000.000 4.888.070.000.000 46.948.383.750.000 3,48 2013 9.638.550.000.000 4.282.850.000.000 32.202.862.500.000 2,62 2014 8.986.240.000.000 4.087.240.000.000 17.372.596.875.000 1,64 10 MEDC 2011 85.534.696.700.000 17.320.504.920.000 8.081.194.766.250 0,25 2012 8.432.241.850.000 18.126.165.190.000 5.431.895.863.500 0,89 2013 8.967.564.150.000 16.349.230.550.000 46.200.000.000 0,65 2014 9.203.000.000.000 17.821.000.000.000 12.663.315.510.000 1,13 11 MITI 2011 62.806.000.000 55.161.000.000 130.889.256.000 1,58 2012 94.810.000.000 53.731.000.000 213.015.848.000 1,80 2013 111.563.000.000 45.430.000.000 192.484.200.000 1,52 2014 273.780.000.000 88.899.000.000 237.397.180.000 0,9 12 PTBA 2011 8.165.002.000.000 3.342.102.000.000 39.976.687.597.500 3,76

LAMPIRAN 8

Hasil Output Pengolahan Data Menggunakan SPSS 19

Hasil Output Analisis Statistik Deskriptif

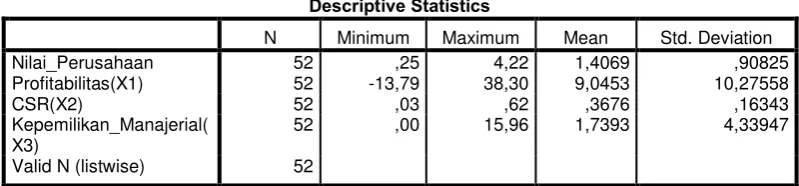

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Nilai_Perusahaan 52 ,25 4,22 1,4069 ,90825

Profitabilitas(X1) 52 -13,79 38,30 9,0453 10,27558

CSR(X2) 52 ,03 ,62 ,3676 ,16343

Kepemilikan_Manajerial( X3)

52 ,00 15,96 1,7393 4,33947

Valid N (listwise) 52

Sumber: Data sekunder diolah melalui SPSS

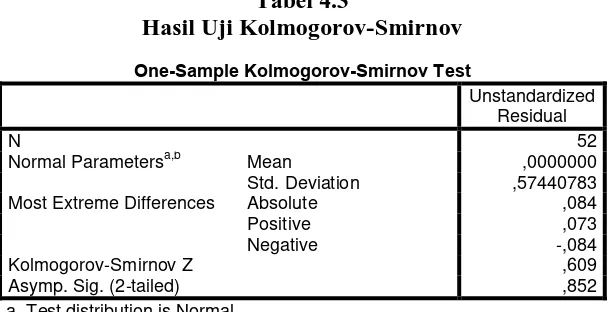

Hasil Uji Normalitas Data dengan Uji Statistik Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa,b Mean ,0000000

Std. Deviation ,57440783

Most Extreme Differences Absolute ,084

Positive ,073

Negative -,084

Kolmogorov-Smirnov Z ,609

Asymp. Sig. (2-tailed) ,852

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji Heteroskedastisitas dengan Uji Glejser

94

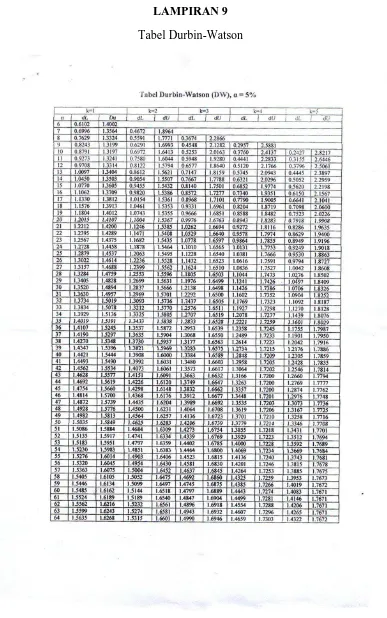

Hasil Uji Autokorelasi dengan Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,775a ,600 ,575 ,59209 2,126

a. Predictors: (Constant), Kepemilikan_Manajerial(X3), CSR(X2), Profitabilitas(X1) b. Dependent Variable: Nilai_Perusahaan

Sumber: Data sekunder diolah melalui SPSS

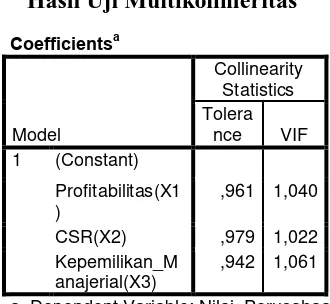

Hasil Uji Multikolinearitas-VIF

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleran ce VIF

1 (Constant) ,530 ,217 2,445 ,018

Profitabilitas(X1) ,068 ,008 ,767 8,241 ,000 ,961 1,040

CSR(X2) ,691 ,513 ,124 1,348 ,184 ,979 1,022

Kepemilikan_Man ajerial(X3)

,005 ,020 ,026 ,277 ,783 ,942 1,061

a. Dependent Variable: Nilai_Perusahaan

Sumber: Data sekunder diolah melalui SPSS

Hasil Koefisien Determinasi Profitabilitas Terhadap Nilai Perusahaan

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,764a ,583 ,575 ,59235

a. Predictors: (Constant), Profitabilitas(X1)

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji F Profitabilitas terhadap Nilai Perusahaan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24,526 1 24,526 69,899 ,000a

Residual 17,544 50 ,351

Total 42,070 51

a. Predictors: (Constant), Profitabilitas(X1) b. Dependent Variable: Nilai_Perusahaan

Hasil Uji t Profitabilitas terhadap Nilai Perusahaan Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,796 ,110 7,247 ,000

Profitabilitas(X 1)

,067 ,008 ,764 8,361 ,000

a. Dependent Variable: Nilai_Perusahaan

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji Koefisien Determinasi Profitabilitas, CSR dan Moderasi CSR

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,791a ,626 ,602 ,57285

a. Predictors: (Constant), Absx1_x2, Zscore(CSR(X2)), Zscore(Profitabilitas(X1))

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji F Profitabilitas, CSR dan Moderasi CSR

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 26,319 3 8,773 26,733 ,000a

Residual 15,752 48 ,328

Total 42,070 51

a. Predictors: (Constant), Absx1_x2, Zscore(CSR(X2)), Zscore(Profitabilitas(X1)) b. Dependent Variable: Nilai_Perusahaan

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji t Profitabilitas, CSR dan Moderasi CSR

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1,613 ,138 11,718 ,000

Zscore(Profitabilitas( X1))

,760 ,088 ,837 8,601 ,000

Zscore(CSR(X2)) ,087 ,082 ,095 1,057 ,296

Absx1_x2 -,189 ,103 -,181 -1,833 ,073

96 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1,613 ,138 11,718 ,000

Zscore(Profitabilitas( X1))

,760 ,088 ,837 8,601 ,000

Zscore(CSR(X2)) ,087 ,082 ,095 1,057 ,296

Absx1_x2 -,189 ,103 -,181 -1,833 ,073

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji Koefisien Determinasi Profitabilitas, Kepemilikan Manjerial dan Moderasi Kepemilikan Manajerial

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,841a ,707 ,688 ,50695

a. Predictors: (Constant), Absx1_x3, Zscore(Profitabilitas(X1)), Zscore(Kepemilikan_Manajerial(X3))

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji F Profitabilitas, Kepemilikan Manjerial dan Moderasi Kepemilikan Manajerial

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 29,735 3 9,912 38,566 ,000a

Residual 12,336 48 ,257

Total 42,070 51

a. Predictors: (Constant), Absx1_x3, Zscore(Profitabilitas(X1)), Zscore(Kepemilikan_Manajerial(X3))

b. Dependent Variable: Nilai_Perusahaan

Sumber: Data sekunder diolah melalui SPSS

Hasil Uji t Profitabilitas, Kepemilikan Manjerial dan Moderasi Kepemilikan Manajerial Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

Zscore(Profitabilitas(X1) )

,334 ,110 ,367 3,045 ,004

Zscore(Kepemilikan_Ma najerial(X3))

-,542 ,149 -,597 -3,635 ,001

Absx1_x3 ,692 ,155 ,773 4,467 ,000

a. Dependent Variable: Nilai_Perusahaan

98

LAMPIRAN 9

LAMPIRAN 10

LAMPIRAN 11

Nilai Variabel Profitabilitas, CSR, dan Kepemilikan Manajerial dengan Menggunakan Uji Selisih Mutlak

Zprofitabilitas ZCSR Absx1_x2 (Selisih)

75

DAFTAR PUSTAKA

Agustine, I. 2014. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan. Finesta, Vol.2, No.1, 42-47.

Analisa, Yangs. 2011. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2006-2008). Skripsi. UNDIP. Brigham, E.F. dan Gapensi, Louis C. 1996. Intermediate Finance Management 15th

ed. J. Harbor Drive, the Dryden Press.

Dwi Yana Amalia S. Fala. 2007. : “Pengaruh Konservatisme Akuntansi terhadap Nilai Ekuitas Perusahaan Dimoderasi oleh Good Corporate Governance.”

Makalah Disampaikan dalam Somposium Nasional Akuntansi 10. Makasar,

26-28 Juli.

Euis, Soliha, dan Taswan 2002. Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan serta Beberapa faktor yang Mempengaruhinya. Jurnal Bisnis dan

Ekonomi, September 2002.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

,dan Chairiri, 2007. Teori Akuntansi. Semarang : Badan Penerbit Universitas Diponegoro, Semarang.

Hardiyanti, N. 2012. Analisis pengaruh Insider Ownership, Leverage, Profitabilitas,

Firm Size, dan Dividen Payout Ratio terhadap Nilai Perusahaan (Studi pada

Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2010). Skripsi. UNDIP.

Herawaty, V. 2008. Peran Praktek Corporate Governance sebagai Moderating Variabel dari Pengaruh Earnings Management dan Nilai Perusahaan. Jurnal

Akuntansi dan Keuangan, 10(2): 97-108.

Hermuningsih, Sri 2012. Pengaruh Profitabilitas, Size terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Moderating. Jurnal Siasat Bisnis Vol. 16 No. 2, pp. 232-242.

Jensen, M.C, and William H.M. (1976). Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3, 305-360.

Juniarti, dan Agnes A.S. 2009.Pengaruh Good Corporate Governance, Voluntary

Disclosure terhadap Biaya Hutang (Costs of Debt). Jurnal Akuntansi dan Keuangan, Vol. 11, No.2, November: 88-100.

Kusumadilaga, Rimba 2010. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating. Skripsi S1 Akuntansi UNDIP.

Masdupi, Erni 2005. Analisis Dampak Struktur Kepemilikan pada Kebijakan Hutang dalam mengontrol Konflik Keagenan. Jurnal Ekonomi dan Bisnis, Vol.20, No.1;57-69.

Muliani, Luh Eni, Yuniarta, Gede Adi dan Sinarwati, 2014. “ Pengaruh Kinerja

Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate

Social Responsibility dan Good Governance sebagai Variabel Pemoderasi.”

Jurnal Pendidikan Ganesha, Vo.2 No.1 Tahun 2014.

Murwaningsari, Etty 2009. Hubungan Corporate Governance, Corporate Social

Responsibilities dan Corporate Financial Performance dalam Satu

Continum. Jurnal Akuntansi dan keuangan, Vo.11, No.1, 30-41.

Nurdizal, M.Rachman, Asep Efendi dan Emir Wicaksana. 2011. Panduan Lengkap

Perencanaan CSR. Jakarta : Penebar Swadaya.

Nurlela dan Islahudin, 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. SimposiumNasional Akuntansi XI.

Rahayu, Sri. 2010. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate

Governance sebagau Variabel Pemoderasi. Skripsi. Tidak diterbitkan :

UNDIP Fakultas Ekonomi.

Saidi, 2004. Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur Go Public di BEJ tahun 1997-2002. Jurnal Bisnis dan Ekonomi, 11(1):h: 44-58.

77

Siregar, Baldric, 2008, “ Seminar Peran Akuntan dalam Pengukuran CSR”, Ina Garuda Yogyakarta, 11 Desember 2008.

Suharli, M, 2006. Studi Empiris terhadap Faktor yang Mempengaruhi Nilai

Perusahaan pada Perusahaan Go Public di Indonesia. Jurnal Maksi, Vol.6,

No.1 Januari 2006 : 23-41.

Sutopoyudo, 2009. Pengaruh Penerapan Corporate Social Responsibility (CSR) terhadap Profitabilitas Perusahaan Sutopoyudo’s Weblog at http://www.wordpress.com. Diakses tanggal 20 Oktober 2015.

Ulupui, I. G. K. A, 2007, “ Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas,

dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek J

akarta)”, Jurnal Akuntansi dan Bisnis Vol.2.

Wibisono, 2007. Membedah Konsep dan Aplikasi Corporate Social Responsibility. Surabaya: Media Grapka.

Yuniasih, Ni Wayan dan Wirakusuma, Made Gede, 2007, ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Good Corporate Governance Sebagai Variabel

Pemoderasi”, Universitas Udayana, Bali.

www.globalreporting.org

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah jenis penelitian

kausal, yaitu penelitian yang digunakan untuk membandingkan antara dua

kelompok atau lebih dari suatu variabel tertentu.

3.2 Tempat dan Waktu Penelitian

Penelitian mengenai Profitabilitas ini dilakukan pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Penelitian ini berlangsung pada 22 Oktober 2015 s.d. selesai.

3.3 Batasan Operasional

Agar pembahasan penelitian ini tidak melebar dan dapat memberikan

pemahaman yang sesuai dengan tujuan yang ditetapkan maka pembatasan

masalahnya adalah sebagai berikut :

1. variabel bebas (independent variabel) adalah Profitabilitas,

2. variabel terikat (dependent variabel) adalah Nilai Perusahaan,

3. variabel moderating (moderating variabel) adalah Corporate Social

Responsibility dan Kepemilikan Manajerial,

4. perusahaan yang menjadi sampel penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014,

5. data yang digunakan dalam penelitian ini adalah laporan tahunan

30

3.4 Defenisi Operasional

Pada bagian ini akan dijelaskan mengenai defenisi operasional variabel

yang akan digunakan dalam penelitian mengenai analisis pengaruh Profitabilitas

terhadap Nilai Perusahaan dengan Corporate Social Responsibility dan

Kepemilikan Manajerial sebagai Variabel Moderating pada perusahaan

pertambangan di Bursa Efek Indonesia periode 2011-2014.

Defenisi operasional nilai perusahaan, profitabilitas, corporate social

responsibility dan kepemilikan manajerial.

1. Nilai Perusahaan

Nilai perusahaan merupakan variabel terikat (dependent variabel) dalam

penelitian ini. Pengukuran nilai perusahaan menggunakan Tobin’s Q.

Rasio ini dikembangkan oleh James Tobin (1976). Rasio ini merupakan

konsep yang berharga karena menunjukkan estimasi pasar keugan saat ini

tentang nilai hasil pengembalian dari setiap dolar investasi inkremental.

Jika rasio Q di atas satu, ini brarti investasi dalam aktiva menghasilkan

laba yang memberikan nilai yang lebih tinggi dibandingkan pengeluaran

investasi, hal ini akan merangsang investasi baru. Sebaliknya, jika rasio Q

di bawah satu, ini berarti investasi dalam aktiva tidaklah menarik

(Kusumadilaga, 2010).

2. Profitabilitas

Profitabilitas merupakan variabel moderating (moderating variabel) dalam

penelitian ini. Profitabilitas menunjukkan kemampuan perusahaan untuk

efesiensi dalam menggunakan harta yang dimilikinya. Variebel ini diukur

dengan menggunakan Return on Asset (ROA). ROA merupakan salah satu

rasio profitabilitas untuk mengukur kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan total aktiva yang ada. Data ROA

dalam penelitian ini diperoleh dari laporan tahunan perusahaan

pertambangan periode 2011-2014. ROA menunjukkan perbandingan

antara net income dengan total assets perusahaan.

3. Corporate Social Responsibility

Corporate Social Responsibility merupakan variabel bebas (independent

variabel) yang pertama dalam penelitian ini. Menurut lingkar studi CSR

Indonesia, CSR adalah upaya sunguh-sungguh dari entitas bisnis untuk

meminimalkan dampak negatif dan memaksimalkan dampak positif

operasinya terhadap seluruh pemangku kepentingan dalam ranah ekonomi,

sosial, dan lingkungan agar mencapai tujuan pembangunan berkelanjutan

(Nurdizal, 2011 : 15).

4. Kepemilikan Manjaerial

Variabel bebas (independent variabel) yang kedua dalam penelitian ini

adalah kepemilikan manajerial. Kepemilikan manajerial adalah jumlah

kepemilikan saham oleh pihak manajemen dari seluruh modal saham

perusahaan yang dikelola (Juniarti dan sentosa, 2009). Manajer yang

memiliki saham dalam perusahaan tentunya akan meselaraskan

32 Sebaliknya, manajer yang tidak memliki saham dalam perusahaan akan

mementingkan kepentingan dirinya sendiri.

3.5 Skala Pengukuran Variabel

3.5.1 Nilai Perusahaan

Penghitungan Nilai Perusahaan dalam penelitian ini menggunakan rasio

Tobin’s Q yang dapat dihitung dengan menggunakan rumus :

Dimana :

Q = Nilai perusahaan

EMV = Nilai pasar ekuitas (EMV = closing price x jumlah saham yang

beredar)

D = Nilai buku dari total hutang

EBV = Nilai buku dari total ekuitas

3.5.2 Profitabilitas

Untuk menghitung profitabilitas dapat dihitung dengan menggunakan

rumus sebagai berikut :

Dimana :

Earning after tax (EAT) = Laba bersih setelah pajak

3.5.3 Corporate Social Responsibility

Rumus penghitungan Index Luas Pengungkapan CSR (CSRI) sebagai

berikut :

Dimana :

CSRIj = Corporate Social Responsibility index perusahaan j

∑ ij = Jumlah item yang diungkapkan oleh perusahaan j

N = Jumlah keseluruhan item, n =79

3.5.4 Kepemilikan Manajerial (KM)

Kepemilikan manajerial dapat dihitung dengan menggunakan rumus

[image:34.595.144.507.506.752.2]sebagai berikut :

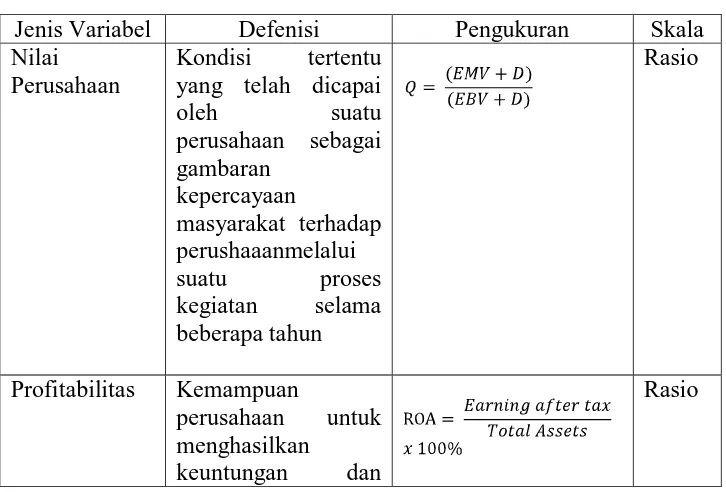

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran

Jenis Variabel Defenisi Pengukuran Skala

Nilai Perusahaan

Kondisi tertentu yang telah dicapai

oleh suatu

perusahaan sebagai gambaran

kepercayaan

masyarakat terhadap perushaaanmelalui

suatu proses

kegiatan selama beberapa tahun

Rasio

Profitabilitas Kemampuan

perusahaan untuk menghasilkan

keuntungan dan

34 mengukur tingkat

efesiensi operasional dan efesiensi dalam menggunakan harta yang dimilikinya Corporate

Social

Responsibility

CSR adalah upaya sunguh-sungguh dari entitas bisnis untuk meminimalkan dampak negatif dan memaksimalkan

dampak positif

operasinya terhadap seluruh pemangku kepentingan dalam

ranah ekonomi,

sosial, dan

lingkungan agar mencapai tujuan pembangunan

berkelanjutan

Rasio

Kepemilikan Manjaerial

Kepemilikan

manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari

seluruh modal saham perusahaan yang dikelola

Rasio

3.6 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek pengamatan. Populasi penelitian

ini adalah perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2011-2014. Pemilihan sampel dilakukan dengan metode

purposive sampling yaitu dengan menetapkan kriteria sampel. Adapun kriteria

1. semua perusahaan pertambangan yang terdaftar di BEI untuk periode

2011-2014,

2. mempublikasikan sustainability report dan annual report berturut-turut

dari periode 2011-2014,

3. memiliki data yang lengkap terkait dengan variabel-variabel yang

digunakan dalam penelitian selama periode 2011-2014.

Berdasarkan kriteria tersebut, terdapat 13 perusahaan yang dapat digunakan dalam

penelitian ini dengan waktu pengamatan selama 4 tahun. (lihat Lampiran)

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

penelitian diambil dari laporan tahunan perusahaan-perusahaan pertambangan

periode 2011-2014 yang terdaftar di Bursa Efek Indonesia. Data diperoleh dari

hhtp://sahamok.com/2011/2014emiten-pertambangan/ dan web site Bursa Efek

Indonesia (www.idx.co.id), buku-buku, internet, jurnal, dan literatur ilmiah

lainnya yang berkaitan dengan topik pembahasan penelitian.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan studi dokumentasi, yaitu dengan cara menggumpulkan data sekunder dari

laporan tahunan yang terpilih menjadi sampel yang dipublikasi oleh Bursa Efek

Indonesia (BEI) dan data pendukung seperti literatur, jurnal, dan buku-buku

36

3.9 Teknik Analisis

3.9.1 Analisis Deskriptif

Analisis deskriptif adalah metode analisis dimana data yang dikumpulkan

dapat diinterpretasikan secara sederhana, jelas dan objektif sehingga diperoleh

informasi dan gambaran yang sebenarnya mengenai topik yang dibahas.

Gambaran tersebut dapat berupa jumlah rata-rata, standar deviasi, varians, nilai

terendah maupun nilai tertinggi. Analisis deskriptif digunakan untuk

mengetahui tingkat profitabilitas, nilai perusahaan, corporate social

responsibility (CSR) dan kepemilikan manajerials pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

3.9.2 Uji Asumsi Klasik

Uji Asusmsi Klasik yang digunakan adalah uji normalitas, uji

heteroskedastisitas, uji multikolinearitas, uji autokorelasi.

Uji Normalitas

Uji Normalitas bertujuan untuk melihat apakah data berdistribusi normal atau

tidak. Model regresi yang baik adalah model yang memiliki distribusi data

yang normal atau mendekati normal. Uji normalitas yang digunakan adalah

dengan uji Kolmogrov Smirnov. Hipotesis statistiknya adalah sebagai berikut :

: = 0 (sampel terdistribusi normal)

: ≠ 0 (sampel tidak terdistribusi normal)

Jika nilai Sig. atau signifikansi atau probabilitas > 0,05, maka dapat

diterima, artinya sampel terdistribusi normal. Sebaliknya, jika nilai Sig. atau

terdistribusi normal sehingga pengujian selanjutnya dilakukan dengan metode

statistika non-parametik.

Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk melihat apakah terjadi ketidaksamaan

variance dari residual satu pegamatan ke pengamatan yang lain dalam model

regresi. Model regresi yang baik adalah jika variance dari residual satu

pengamatan ke pengamatan lain tetap, atau juga disebut homoskedastisitas.

Dasar analisis menurut Ghozali (2006) adalah sebagai berikut:

- Jika terdapat pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur (misalnya bergelombang, melebar, kemudian menyempit), mka

mengidentifikasi telah terjadi heteroskedastisitas.

- Jika tidak terdapat pola yang jelas, juga titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi diantara variabel independen (Ghozali, 2006). Suatu

model regresi yang baik seharusnya tidak terjadi korelasi diantara

independennya. Untuk mengetahui apakah ada atau tidaknya multikolinearitas

dalam model regresi dapat dilihat dari nilai tolerance dan lawannya variance

inflation factor (VIF). Jika nilai tolerance < 0,1 dan nilai variance inflation

factor (VIF) > 10, maka terjadi multikolinearitas, sedangkan jika nilai tolerance

> 0,1 dan lawannya variance inflation factor (VIF) < 10 maka tidak terjadi

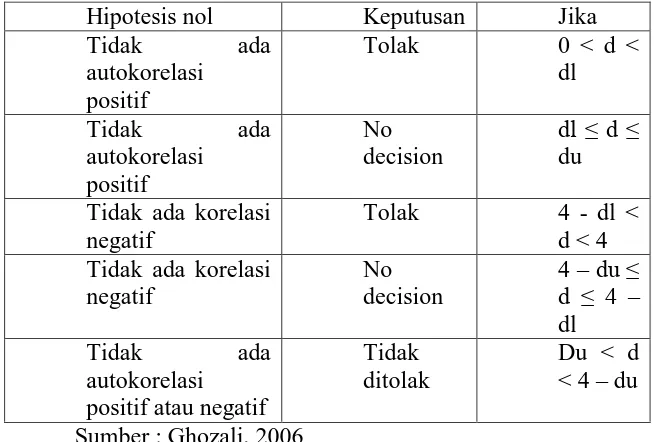

38 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Model regresin yang baik adalah

model regresi yang bebas dari autokorelasi (Ghozali, 2006). Untuk menguji ada

atau tidaknya autokorelasi dilakukan dengan menggunakan uji Durbin-Watson

(DW test). Pengambilan keputusan dapat dilihat melalui tabel autokorelasi

berikut ini :

Tabel 3.2

Prasayarat Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada

autokorelasi positif

Tolak 0 < d < dl

Tidak ada

autokorelasi positif

No decision

dl ≤ d ≤

du

Tidak ada korelasi negatif

Tolak 4 - dl <

d < 4 Tidak ada korelasi

negatif

No decision

4 –du ≤

d ≤ 4 –

dl

Tidak ada

autokorelasi positif atau negatif

Tidak ditolak

Du < d < 4 – du

Sumber : Ghozali, 2006

3.9.3 Analisis Regresi

Model persamaan regresi yang akan diuji adalah sebagai berikut :

Q = α + X1 + e

[image:39.595.148.475.403.624.2]Q = α + X1 + X3 + X1 – X3 | + e

Dimana :

Q (Tobin’s Q) = Nila Perusahaan

α = Konstanta

, = Koefisien Regresi

X1 = Profitabilitas

X2 = Corporate Social Responsibility

X3 = Kepemilikan Manajerial

e = Error Term, yaitu tingkat kesalahan penduga

dalam penelitian

Pada penelitian ini menggunakan variabel CSR dan Kepemilikan

Manajerial sebagai variabel moderating sehingga dalam analisis regresi

ditambahkan uji nilai selisih mutlak untuk menguji variabel moderating.

3.9.3.1 Koefisien Determinan (

Uji Determinan ( ) merupakan suatu ukuran yang menunjukkan

berapa banyak variasi dalam data dapat dijelaskan oleh model regresi

yang dibangun. Nilai koefisien determinan ( ) mencerminkan seberapa

besar variasi dari variabel terikat Y dapat diterangkan oleh variabel bebas

X. Dimana nilai koefisien determinasi (R2) adalah 0 < R2 < 1.

Dasar analisis pengambilan keputusan koefisien determinan ( ) adalah

sebagai berikut :

- jika nilai koefisien determinasi sama dengan 0 ( = 0), artinya

40 - jika nilai koefisien determinasi sama dengan 1 ( = 1), artinya

variasi dari Y secara keseluruhan dapat diterangkan oleh X.

3.9.3.2 Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk menguji apakah model regresi yang digunakan

fit. Dasar pengambilan keputusan :

- jika F-hitung < F-tabel maka model regresi tidak fit (hipotesis

ditolak),

- jika F-hitung > F-tabel maka model regresi fit (hipotesis diterima).

3.9.3.3 Uji Signifikansi Parsial (Uji t)

Menurut Ghozali (2006) Uji SignifikansiParsial (Uji t)

menunjukkan seberapa jauh pengaruh satu variabel independen atau

bebas secara individual dalam menerangkan variabel dependen atau

terikat. Dasar analisis pengambilan keputusan uji signifikansi parsial (uji

t) adalah sebagai berikut :

- jika Sig. > 0,05 maka hipotesis ditolak (koefisien regresi tidak

signifikan), artinya secara parsial variabel independen tidak

mempunyai pengaruh secarasignifikan terhadap variabel dependen,

- Jika Sig. < 0,05 maka hipotesis diterima (koefiseien regresi

signifikan), artinyasecara parsial variabel independen tersebut

mempunyai pengaruh yang signifikan terhadap variabel independen

3.9.3.4 Uji Nilai Selisih Mutlak

Uji nilai selisih mutlak menurut Frucot dan Shearon (1991)

ekspektasi sebelumnya berhubungan dengan kombinasi antara X1 dan X2

dan berpengaruh terhadap Y. Jika skor tinggi untuk corporate social

responsibility berasosiasi dengan skor rendah dari profitabilitas, maka

akan terjadi perbedaan nilai absolut yang besar. Hal ini juga berlaku bagi

skor rendah dari corporate social responsibility berasosiasi dengan skor

tinggi dari nilai profitabilitas. Kedua kombinasi ini diharapkan akan

berpengaruh terhadap nilai perusahaan yang meningkat. Dasar analisis

pengambilan keputusan uji nilai selisih mutlak adalah sebagai berikut:

- jika tingkat signifikan moderator lebih besar dari α sebesar 0,05

maka variabel moderasi bukan merupakan variabel moderating,

- jika tingkat signifikan moderator lebih kecil dari α sebesar 0,05

42

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas terhadap

nilai perusahaan dengan CSR dan kepemilikan manajerial sebagai variabel

moderating pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

pada periode 2011-2014. Penelitian ini menggunakan data sekunder yang diperoleh

dari laporan keuangan perusahaan pertambngan yang terdaftar di Bursa Efek

Indonesia melalui website resmi Bursa Efek Indonesia (www.idx.co.id). Sampel awal

yang diperoleh berjumlah 40 perusahaan, namun setelah diseleksi berdasarkan

kriteria yang ditetapkan makadiperoleh sampel akhir sebanyak 13 perusahaan..

Penentuan sampel menggunakanmetode purposive sampling dengan kriteria yang

telah ditentukan dalam BAB III. Penentuan sampel dapat dilihat pada tabel 4.1

[image:43.612.129.522.545.706.2]dibawah ini.

Tabel 4.1

Hasil Penentuan Sampel

Keterangan Jumlah

Jumlah perusahaan pertambangan yang terdaftar di BEI untuk periode 2011-2014.

40

Perusahaan tidak mempublikasikan sustainability report dan

annual report berturut-turut dari periode 2011-2014.

(9)

Perusahaan tidak memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian selama periode 2011-2014.

(18)

Jumlah Tahun Observasi 4

Jumlah Observasi 52

Sumber : Data sekunder yang diolah

4.2 Hasil Analisis Data

4.2.1 Hasil Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang

dikumpulkan dapat diinterpretasikan secara sederhana, jelas dan objektif sehingga

diperoleh informasi dan gambaran yang sebenarnya mengenai topik yang dibahas.

Gambaran tersebut berupa nilai minimum, maksimum, rata-rata dan standar deviasi.

Hasil dari pengujian analisis deskriptif dari variabel yang diteliti disajikan dalam

[image:44.612.120.520.476.569.2]tabel dibawah ini.

Tabel 4.2

Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Nilai_Perusahaan 52 ,25 4,22 1,4069 ,90825

Profitabilitas(X1) 52 -13,79 38,30 9,0453 10,27558

CSR(X2) 52 ,03 ,62 ,3676 ,16343

Kepemilikan_Manajerial( X3)

52 ,00 15,96 1,7393 4,33947

Valid N (listwise) 52

Sumber: Data sekunder diolah melalui SPSS

Tabel 4.2 merupakan ouput analisis deskriptif variabel penelitian dari tahun

2011-2014 dengan menggunakan software SPSS. Jumlah observasi (N) keseluruhan

adalah 52 perusahaan pertambangan yang terdaftar di BEI. Dari tabel dapat dijelaskan

44 Variabel nilai perusahaan memiliki rentang nilai dari 0,25 hingga 4,22. Nilai

terendah 0,25 dimiliki oleh PT Medco Energi Internasional Tbk pada tahun 2011,

dan nilai tertinggi 4,22 dimiliki oleh PT Harum Energy Tbk pada tahun 2011. Nilai

rata-rata nilai perusahaan 1,4069. Perusahaan yang memiliki nilai perusahaan di atas

rata-rata yaitu PT Adaro Energy Tbk pada tahun 2011, PT Cita Mineral Investindo

Tbk pada tahun 2014, PT Elnusa Tbk pada tahun 2014, PT Harum Energy pada tahun

2011-2013, PT Vale Indonesia Tbk pada tahun 2011 dan 2014, PT Indo Tembangraya

Megah Tbk pada tahun 2011-2014, PT Mitra Investindo Tbk pada tahun 2011-2013,

dan PT Bukit Asam (Persero) Tbk pada tahun 2011-2014 sedangkan perusahaan yang

memiliki nilai nilai perusahaan di bawah rata-rata yaitu PT Adaro Energy Tbk pada

tahun 2012-2014, PT Aneka Tambang (Persero) Tbk pada tahun 2011-2014, PT Cita

Mineral Investindo Tbk pada tahun 2013, PT Citatah Tbk pada tahun

2011-2014, PT Elnusa Tbk pada tahun 2011-2013, PT Energi Mega Persada Tbk pada

tahun 2011-2014, PT Harum Energy pada tahun 2014, PT Vale Indonesia Tbk pada

tahun 2012 dan 2013, PT Mitra Investindo Tbk pada tahun 2014, PT Mitra

Investindo Tbk pada tahun 2014, PT Petrosea Tbk pada tahun 2011-2014. Deviasi

standarnya bernilai 0,90825 yang berarti variasi data besar, yaitu 64,56% dari

rata-rata. Nilai perusahaan yang bernilai lebih dari 1 mempunyai arti bahwa perusahaan

menghasilkan earning dengan tingkat return yang sesuai dengan harga perolehan

aset-asetnya.

Variabel Profitabilitas memiliki rentang nilai dari -13,79 hingga 38,30. Nilai

sedangkan nilai tertinggi 38,30 dimiliki oleh PT Harum Energy Tbk tahun 2011. Nilai

rata-rata profitabilitas menunjukkan nilai 9,045. Perusahaan yang memiliki nilai

profitabilitas diatas nilai rata-rata yaitu PT Adaro Energy Tbk pada tahun 2011, PT

Aneka Tambang (Persero) Tbk pada tahun 2011 dan 2012, PT Cita Mineral

Investindo Tbk pada tahun 2011-2013, PT Elnusa Tbk pada tahun 2014, PT Harum

Energy pada tahun 2011-2013, PT Vale Indonesia Tbk pada tahun 2011, PT Indo

Tembangraya Megah Tbk pada tahun 2011-2014, PT Mitra Investindo Tbk pada

tahun 2011-2013, PT Bukit Asam (Persero) Tbk pada tahun 2011-2014, dan PT

Petrosea Tbk pada tahun 2011-2012 sedangkan perusahaan yang memiliki nilai

profitabilitas di bawah nilai rata-rata yaitu PT Adaro Energy Tbk pada tahun

2012-2014, PT Aneka Tambang (Persero) Tbk pada tahun 2013 dan 2012-2014, PT Cita Mineral

Investindo Tbk pada tahun 2014, PT Citatah Tbk pada tahun 2011-2014, PT Elnusa

Tbk pada tahun 2011-2013, PT Harum Energy pada tahun 2014, PT Vale Indonesia

Tbk pada tahun 2012-2014, PT Medco Energy Internasional Tbk pada tahun

2011-2014, PT Mitra Investindo Tbk pada tahun 2011-2014,dan PT Petrosea Tbk pada tahun

2013dan 2014. Sedangkan nilai standar deviasi menunjukkan nilai 10,27558 yang

bearti variasi data sangat besar, yaitu 113,60% dari rata-rata.

Variabel CSR memiliki rentang nilai dari 0,03 hingga 0,62.Nilai terendah

dimiliki 0,03 oleh PT Cita Mineral Investindo Tbk pada tahun 2012 dan PT .Nilai

tertinggi dimiliki 0,62 oleh PT Petrosea Tbk pada tahun 2011. Nilai rata-rata dari

variabel CSR 0,3676. Perusahaan yang memiliki nilai CSR di atas nilai rata-rata

46 Tbk pada tahun 2011-2014, PT Elnusa Tbk pada tahun 2012-2014, PT Energi Mega

Persada Tbk pada tahun 2012-2013, PT Vale Indonesia Tbk pada tahun 2012-2014,

PT Indo Tembangraya Megah Tbk pada tahun 2011-2014, PT Medco Energi

Internasional Tbk pada tahun 2011-2014, dan PT Bukit Asam (Persero) Tbk pada

tahun 2011-2014 sedangkan perusahaan yang memiliki nilai CSR di bawah nilai

rata-rata yaitu PT Cita Mineral Investindo Tbk pada tahun 2011-2014, PT Citatah Tbk

pada tahun 2011-2014, PT Elnusa Tbk pada tahun 2011,PT Energi Mega persada Tbk

pada tahun 2011, PT Harum Energy pada tahun 2011-2014, PT Vale Indonesia Tbk

pada tahun 2011, PT Mitra Investindo Tbk pada tahun 2011-2014, dan PT Petrosea

Tbk pada tahun 2011-2014 Deviasi standarnya bernilai 0,16343 yang berarti variasi

data kecil, yaitu 44,55% dari rata-rata. Jika dilihat dari nilai rata-rata variabel CSR,

dapat diperoleh informasi bahwa rata-rata jumlah item yang diungkapkan oleh para

emiten kurang lebih hanya 29 dari 78 item pengungkapan.

Variabel kepemilikan manajerial memiliki rentang nilai dari 0,00 hingga

15,96. Nilai kepemilikan manajerial terendah 0,00 dimiliki oleh PT Aneka Tambang

(Persero) Tbk pada tahun 2012-2014, PT Cita Mineral Investindo Tbk, PT Elnusa

Tbk, PT Energi Mega Persada Tbk, PT Vale Indonesia Tbk pada tahun 2012-2014,

PT Indo Tembangraya Megah Tbk pada tahun 2014, PT Bukit Asam (Persero) Tbk,

dan PT Petrosea Tbk dan kepemilikan manajerial tertinggi 15,96 dimiliki oleh PT

Adaro Energy Tbk. Rata-rata kepemilikan manajerial menunjukkan angka 1,7393.

Perusahaan yang memiliki nilai kepemilikan manajerial di atas nilai rata-rata yaitu

kepemilikan manajerial dibawah rata-rata adalah PT Aneka Tambang (Persero) Tbk,

PT Cita Mineral Investindo Tbk, PT Elnusa Tbk, PT Energi Mega Persada Tbk, PT

Harum Energy Tbk, PT Indo Tembangraya Megah Tbk, PT Medco Energi

Internasional Tbk, PT Mitra Investindo Tbk, PT Bukit Asam (Persero) Tbk, dan PT

Petrosea Tbk. Nilai standar deviasi standar 4,33947 yang bearti variasi data sangat

besar, yaitu 249,49% dari rata-rata.

Secara keseluruhan, data yang digunakan dalam penelitian ini terlihat baik,

karena seluruh standar deviasi yang dimiliki tiga dari keempat rasio tersebut berada

diatas 50% dari nilai rata-ratanya.

4.2.2 Hasil Uji Asumsi Klasik

4.2.2.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengangggu atau residual memiliki distribusi normal. Pengujian normalitas

[image:48.612.169.473.507.663.2]mengggunakan uji Kolmogorov-Smirnov.

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa,b Mean ,0000000

Std. Deviation ,57440783

Most Extreme Differences Absolute ,084

Positive ,073

Negative -,084

Kolmogorov-Smirnov Z ,609

Asymp. Sig. (2-tailed) ,852

a. Test distribution is Normal. b. Calculated from data.

48 Hasil uji statistik non-parametric Kolmogorov-Smirnov seperti ditampilkan

dalam Tabel 4.3, menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 0,609 dan

nilai Asymp.Sig. (2-tailed) o,852 dengan nilai signifikan yang ditetapkan 0,05 yang

berarti data residual terdistribusi secara normal.

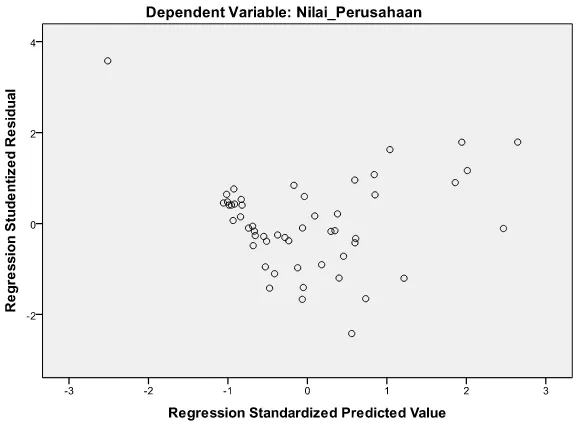

4.2.2.2 Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dari model regresi

terjadi ketidaksamaan varian dari residual suatu pengamatan dengan pengamatan

yang lain. Ada atau tidaknya heteroskedastisitas terlihat melalui scatterplot pada

[image:49.612.179.469.408.619.2]Gambar 4.4 di bawah ini.

Gambar 4.4

Scatterplot

Gambar 4.4 merupakan scatterplot yang memperlihatkan bahwa titik-titik

menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model

regresi.

4.2.2.3 Hasil Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen (multikolinearitas) yang dapat

diketahui atau dideteksi dengan memanfaatkan statistik korelasi Variance Inflation

Factor (VIF). VIF dalam hal ini mer