UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH LABA BERSIH, POTENSI PERTUMBUHAN, ROE, EPS DAN DER TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : ARIF MUDA ADI PERDANA

NIM : 050503100

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Laba

Bersih, Potensi Pertumbuhan, ROE, EPS dan DER Terhadap Kebijakan Dividen

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah

benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, September 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat

waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara.

Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang

syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail,

MM, Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA selaku Dosen Pembimbing. Terima kasih

atas semua waktu dan bimbingan yang telah diberikan kepada penulis

selama proses penyusunan dan penyelesaian skripsi ini.

4. Ibu Dra. Narumondang B Siregar, MM, Ak, selaku Dosen Pembanding/

Penguji I dan Ibu Risanty SE, AK, MSi, selaku Dosen Pembanding/

5. Kedua orang tua penulis, Ayahanda Drs. Muda Sutan Harahap dan Ibunda

Dra. Radna Dewi Siregar terima kasih atas semua kasih sayang, do’a,

dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis

dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan kritik yang membangun, sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembacanya.

Medan, September 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah ada pengaruh laba bersih, potensi pertumbuhan, ROE, EPS dan DER baik simultan dan parsial terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel dalam penelitian ini terdiri dari variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER sebagai variabel independen dan dividend payout ratio(DPR) sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008. Populasi dalam penelitian ini berjumlah 143 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 14 perusahaan dengan total 56 amatan. Metode analisis data yang digunakan dalam penelitian ini adalah motode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengn menggunakan program computer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER berpengaruh secara simultan terhadap dividen payout ratio. Secara parsial laba bersih, ROE dan DER berpengaruh signifikan terhadap DPR. Potensi pertumbuhan dan EPS tidak berpengaruh signifikan terhadap DPR.

ABSTRACT

This research have a purpose to knowing that there are an effect net income, growth potensial, ROE, EPS and DER to Dividend policy to manufacturing company in Indonesian Stock Exange. The independend variabel in this research are net income, growth potensial, ROE, EPS and DER and the dependend variabel is dividend payout ratio.

The population in this research is manufacturing company that listed in Indonesia Stock Exchange year 2005-2008. The population in this research is amount 143 companies. Sampel electing is gotten by purposive sampling method and number of sample is gotten in this reaserarch is 14 company. With totalt observation is 56 observation. The method analyze that used are Statistic deskriptif, analyze, classic asumtion test and hipothesyst test (t test , F test and determination test). The examination in this research use SPSS 16 computer program.

The result in this research show that net income, growth potensial, ROE, EPS and DER as together (simultan) have an signifikan effect to DPR. Individually net income, ROE and DER have an effect to DPR. Growth potensial and EPS have no significant effect to DPR.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba Bersih ... 7

2. Potensi Pertumbuhan ... 7

3. Return on Equity (ROE) ... 8

5. Debt to Equity Ratio (DER) ... 9

6. Kebijakan Dividen a. Pengertian Kebijakan Dividen ... 10

b. Jenis Kebijakan Dividen ... 10

c. Teori Kebijakan Dividen ... 11

d. Indikator Kebijakan Dividen ... 13

B.Tinjauan Penelitian Terdahulu ... 14

C.Kerangka Konseptual dan Hipotesis Penelitian ... 16

1. Kerangka Konseptual ... 16

2. Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN A. Jenis Penelitian ... 19

B. Jenis dan Sumber Data ... 19

C. Populasi Penelitian ... 20

D. Sampel dan Teknik Penentuan Sampel ... 20

E. Defenisi Operasional dan Pengukuran Variabel ... 21

G. Metode dan Teknik Analisis Data... 23

1. Pengujian Asumsi Klasik ... 23

2. Pengujian Hipotesis ... 27

B. Hasil Analisis ... 31

1. Pengujian Asumsi Klasik ... 31

a. Hasil Uji Normalitas ... 31

b. Hasil Uji Heteroskedastisitas... 34

c. Hasil Uji Autokorelasi ... 36

d. Hasil Uji Multikolinearitas ... 37

2. Hasil Pengujian Hipotesis ... 39

a. Hasil Uji Koefisien Determinasi ... 39

b. Hasil Uji Signifikan Simultan (Uji F) ... 40

c. Hasil Uji Signifikan Parsial (Uji t) ... 41

C. Pembahasan Hasil Penelitian ... 43

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 45

B. Keterbatasan ... 45

C. Saran ... 46

DAFTAR PUSTAKA ... 47

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 14

Tabel 3.1 Sampel Penelitian ... 20

Tabel 4.1 Statitstik Deskriptif ... 30

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test ... 34

Tabel 4.3 Hasil Uji Heteroskedastisitas... 36

Tabel 4.4 Hasil Uji Autokorelasi ... 37

Tabel 4.5 Hasil Uji Multikolinearitas ... 38

Tabel 4.6 Variabel Entered/Removed ... 39

Tabel 4.7 Adjusted R2 ... 40

Tabel 4.8 Hasil Uji F ... 41

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Grafik Histogram ... 32

Gambar 4.2 Grafik P-P Plot ... 33

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 49

Lampiran ii Data Penelitian ... 55

Lampiran iii Statitstik Deskriptif ... 58

Lampiran iv Uji Normalitas ... 58

Lampiran v Hasil Uji Heteroskedastisitas ... 60

Lampiran vi Hasil Uji Autokorelasi ... 61

Lampiran vii Hasil Uji Multikolinearitas ... 61

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah ada pengaruh laba bersih, potensi pertumbuhan, ROE, EPS dan DER baik simultan dan parsial terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel dalam penelitian ini terdiri dari variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER sebagai variabel independen dan dividend payout ratio(DPR) sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008. Populasi dalam penelitian ini berjumlah 143 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 14 perusahaan dengan total 56 amatan. Metode analisis data yang digunakan dalam penelitian ini adalah motode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengn menggunakan program computer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER berpengaruh secara simultan terhadap dividen payout ratio. Secara parsial laba bersih, ROE dan DER berpengaruh signifikan terhadap DPR. Potensi pertumbuhan dan EPS tidak berpengaruh signifikan terhadap DPR.

ABSTRACT

This research have a purpose to knowing that there are an effect net income, growth potensial, ROE, EPS and DER to Dividend policy to manufacturing company in Indonesian Stock Exange. The independend variabel in this research are net income, growth potensial, ROE, EPS and DER and the dependend variabel is dividend payout ratio.

The population in this research is manufacturing company that listed in Indonesia Stock Exchange year 2005-2008. The population in this research is amount 143 companies. Sampel electing is gotten by purposive sampling method and number of sample is gotten in this reaserarch is 14 company. With totalt observation is 56 observation. The method analyze that used are Statistic deskriptif, analyze, classic asumtion test and hipothesyst test (t test , F test and determination test). The examination in this research use SPSS 16 computer program.

The result in this research show that net income, growth potensial, ROE, EPS and DER as together (simultan) have an signifikan effect to DPR. Individually net income, ROE and DER have an effect to DPR. Growth potensial and EPS have no significant effect to DPR.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembiayaan merupakan salah satu hal yang penting bagi keberhasilan usaha

perusahaan. Fungsi ini penting karena dalam kegiatan operasinya perusahaan

sangat membutuhkan dana. Baik perusahaan besar maupunkecil dana sangat

dibutuhkan untuk menjalankan kegiatan usahanya. Dana yang dibutuhkan bisa

diperoleh baik melalui pembiayaan dari dalam perusahaan (internal financing)

maupun pembiayaan dari luar perusahaan (eksternal financing). Sumber

pembiayaan modal internal adalah berupa pemanfaatana laba yang ditahan

(retained earning), yaitu laba yang tidak dibagikan sebagai dividen. Sumber

pembiayaan eksternal diperoleh perusahaan dengan melakukan pinjaman kepada

pihak klien atau menjual sahamnya kepada masyarakat (go public) di pasar modal.

Aspek financial adalah salah satu faktor yang selalu dipertimbangkan bagi

setiap investor dalam menganalisis tingkat pengembalian investasinya. Investor

melakukan investasi pada suatu perusahaan tertentunya mengharapkan return atas

investasi mereka,. Menurut Pradhono (2004: 149), “ return yang diterima oleh

pemegang saham adalah pengembalian yang diterima atas investasi yang telah

dilakukan. Return tersebut dapat berupa capital gain yaitu keuntungan yang

diperoleh dari selisih pergerakan harga saham pada saat membeli dan menjual dan

keuntungan yang diperoleh dari pembagian dividen atau laba yang dibagikan

Laba (income) sering dinyatakan sebagai indikasi kemampuan perusahaan

dalam membayar dividen. Laba bersih yang diperoleh perusahaan sebagaian

diberikan kepada pemegang saham dalam bentuk dividen, sebagian lagi disisihkan

menjadi laba ditahan karena itu tingkat pembayaran dividen yang dilakukan oleh

perusahaan bervariasi tergantung kebijakan perusahaan. Para pemegang saham

tentunya tentu berharap mendapatkan dividen dalam jumlah yang besar tetapi

perusahaan mempunyai pertimbangan yang logis karena perusahaan harus

memikirkan kelangsungan hidup perusahaan dimasa mendatang.

Satu hal yang perlu diingat adala kebijakan dividen merupakan bagian yang

menyatu dengan kebijakan pendanaan perusahaan. Dengan melihat kebijakan

perusahaan dan peluang bisnis yang melibatkan keputusan pendanaan perusahaan

yang melibatkan laba ditahan maka dapat dilakukan evaluasi kelayakan investasi

yang dapat memaksimalkan profit perusahaan. Setiap periode perusahaan harus

memutuskan apakah laba yang diperoleh oleh perusahaan akan ditahan untuk

pendanaan berinvestasi atau akan didistribusikan ke para pemegang saham.

Banyak perusahaan yang memperoleh laba yang besar terkadang tidak

membagikan dividen kepada para pemegang saham, akan tetapi lebih mencoba

untuk melakukan pengembangan bisnis dengan adanya pembentukan divisi

organisasi pada suatu perusahaan untuk mempelajari kelayakan investasi dan

ekspansi bisnis. Hal ini terjadi karena pada dasarnya laba yang diperioleh akan

dibagikan kepada pemegang saham dalam bentuk dividen. Lalu timbul pertanyaan

, jika tidak membagikan dividen, untuk apakah laba yang diperoleh tersebut?.

dan terdapat kelebihan dari dana tersebut, maka kelebihan dana tersebut akan

dibagikan kepada pemegang saham dalam bentuk dividen kas ( Van Horne &

Wachowize, 2005: 496).

Perusahaan didalam operasi normalnya terkadang mempunyai laba yang besar

dalam kegiatan bisnisnya selama setahun tetapi laba tersebut tidak mencerminkan

jumlah kas atau likuiditas perusahaan yang sebenarnya. Hal ini disebabkan

pendapatan maupun penjualan tidak selamanya diterima berupa kas tetapim masih

berupa piutang yang akan diterima beberapa tahun ke depan. Namun, perusahaan

tetap mengakui sebagai pendapatan dan melaporkannya ke dalam laporan laba

rugi dengan Standar Akuntansi Keuangan (SAK) dalam hal pengakuan

pendapatan untuk tujuan akuntansi meskipun tidak menerima seluruhnya berupa

kas. Kondisi tersebut dapat mempengaruhi perusahaan dalam hal pembagian

dividen kepada para pemegang saham. Bagi perusahaan, informasi yang

terkandung dalam dividen payout ratio ( DPR) digunakan sebagai bahan

pertimbangan dalam penganbilan keputusan investasi, yaitu apakah akan

menanamkan dananya atau tidak pada suatu perusahaan. Banyak pemegang saham

yang hidup dari penghasilan berupa dividen, mereka tentu akan akan memilih

saham-saham yang dividennya dapat mereka andalkan.

Fenomena yang terjadi aalah banyak perusahaan yang memiliki pertumbuhan

laba yang cenderung menurun, dividen yang diberikan perusahaan justru lebih

besar dari tahun sebelumnya dan sebaliknya banyak perusahaan yang memiliki

pertumbuhan laba yang meningkat, dividen yang diberikan perusahaan justru

memberikan dividen sama sekali selama lima tahun berturut-turut. Berdasarkan

fenomena tersebut laba yang dihasilkan bukanlah satu-satunya faktor yang

dipertimbangkan pihak manajemen dalam menetapkan besarnya dividen payout

ratio. Ada banyak faktor yang mempengaruhi kebijakan dividen suatu perusahaan

seperti faktor likuiditas, kebutuhan dana untuk membayar hutang, tingkat ekspansi

bisnis yang direncanakan, faktor pengawasan, ketentua-ketentuan dari pemerintah,

pajak kekayaan dari pemegang saham.

Helmi (2004) menyatakan untuk membayar dividen suatu perusahaan harus

menganalisis faktor-faktor yang mempengaruhi alokasi laba untuk dividend an

untuk laba ditahan. Ada faktor utama yang harus dipertimbangkan, misalnya

ktersedian kas karena walaupun perusahaan memperoleh laba namun jika uang

kas tidak mencukupi maka ada kemungkinan perusahaan memilih menahan laba

tersebut untuk diinvestasikan kembali bukan diberikan kepada pemegang saham

dalam bentuk dividen. Pembagian dividend an pertumbuhan perusahaan ingin

mengetahui berapa laba bersih yang diperoleh perusahaan dan laba tersebut

berupa yang akan diberikan sebagai dividen.

Pada umumnya pihak manajemen cenderung untuk melakuakn pembayaran

dividen sesuai dengan kebijakan dividen yang telah ditetapkan. Akan tetapi ada

pihak manajemen yang menahan kas mareka untuk melunasi kewajiban dan

melakukan investasi. Apabila kondisinya melakukan iunvestasi maka perusahaan

pada umumnya melakukan pembayaran dividen kepada para pemegang saham

Dari pernyataan-pernyataan diatas, penulis menyimpulkan bahwa dalam

menetapkan kebijakan dividen, manajemen tentu sangat memperhatikan laba

bersih yang dihasilkan perusahaan dan kas yang tersedia di perusahaan. Jumlah

kas yang berasal dari aktivitas oparasi merupakan indikator yang menentukan

pakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar

dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan.

Berdasarkan latar belakang diatas peneliti tertarik mengadakan penelitian dengan

judul “ Pengaruh Laba Bersih, Potensi Pertumbuhan, ROE, EPS, DER

Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka dirumuskan masalah

yang diteliti sebagai berikut: “Apakah ada pengaruh laba bersih, potensi

pertumbuhan, ROE, EPS dan DER baik simultan dan parsial terhadap kebijakan

dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh laba

bersih, potensi pertumbuhan, ROE, EPS dan DER baik simultan dan parsial

terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa

D.Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Bagi peneliti, untuk menambah wawasan dan memperluas pola piker secara

ilmiah dalam bidang akuntansi terutama dalam memahami laba bersih,

potensi pertumbuhan, ROE, EPS dan DER dan pengaruhnya terhadap

kebijakan dividen perusahaan,

2. Bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan

penelitian sejenis,

3. Bagi investor, dapat dijadikan pertimbangan untuk menetapkan investasi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laba Bersih

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk

suatu periode tertentu setelah dikuarangi pajak penghasilan yang disajikan dalam

bentuk laporan laba rugi. Para akuntan menggunakan istilah “net income” untuk

menyatakan kelebihan pendaopatan atas biaya dan istilah “net loss” untuk

menyatakan kelebihan biaya atas pendapatan. Untuk menentukan keputusan

investasinya, calon investor perlu menilai perusahaan dari segi kemampuan untuk

memperoleh laba bersih sehingga diharapkan perusahaan dapat memberikan

tingkat pengambalian yang tinggi. Laba bersih (net income) dapat dijadikan

ukuran kinerja perusahaan selama satu periode tertentu. Earning merupakan suatu

ukuran berupa besar harta yang masuk (pendapatan dan keuntungan) melebihi

harta yang keluar (beban dan kerugian).

2. Potensi Pertumbuhan

Semakin cepat tingkat pertumbuhan perusahaan, semaklin besar kebutuhan

akan dana untuk membiayai perluasan. Semakin besar kebuthan dana dimasa

mendatang, semakin mungkin perusahaan menahan pendapatan, bukan

membayarkannya sebagai dividen. Karena itu potensi pertumbuhan perusahaan

menjadi faktor yang penting dalam kebijakan dividen. Rumus yang digunakan

Potensi pertumbuhan=

3. Return on Equity (ROE)

Profitabilitas adalah kemampuan perusahaan dalam menciptakan laba. Salah

satu rasio yang diguanakan dalam mengukur tingkat profitabilitas perusahaan

adalah return on equity (ROE). Rasio ini menunjukkan tingkat keuntungan dari

investasi yang ditanamkan pemegang saham (L.Thian Hin, 2001:64). ROE sering

disebut rate of return on net worth, yaitu kemampuan perusahaan dalam

menghasilkan keuntungan dengan modal sendiri yang dimiliki sehingga ROE ini

ada yang menyebutnya sebagai rentabilitas modal sendiri. Rasio ini merupakan

ukuran profitabilitas dari sudut pandang pemegang saham. Menurut Darsono

(2005: 57), “ ROE menunjukkan kesuksesan manajemen dalam memaksimalkan

tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini akan semakin

baik karena memberikan tingkat kembalian yang lebih besar pada pemegang

saham. Sehingga pembanding untuk rasio ini adalah tingkat suku bunga bebas

resiko misalkan suku bunga bank Indonesia. Rumus yang digunakan untuk

mengukur rasio profitabilitas adalah sebagai berikut:

ROE=

4. Earning Per Share (EPS)

Earning per share merupakan laba yang diperoleh perusahaan per lembar

saham. Laba perusahaan merupakan alat ukur yang berguna untuk

membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan

dalam stuktur modal. Laba per saham sejak dulu dihitung dan digunakan oleh para

analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan

mencoba memberikan informasi menganai laba per saham yang mungkin akan

diperoleh di masa datang. Menurut Syamsudin (1985) dalam Hairunnisa (2004)

pada umumnya manajemen perusahaan dan pemegang saham sangat tertarik akan

EPS karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap

lembar saham biasa. Para calon pemegang saham tertarik dengan EPS yang besar.

Karena hal ini merupakan salah satu indikator keberhasilan perusahaan. Rumus

untuk menghitung EPS adalah sebagai berikut:

EPS=

5. Debt to Equity Ratio (DER)

Debt to equity ratio yaitu rasio yang menunjukkan persentase penyedian dana

oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin

rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari

perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah

rasio akan semakin baik kemampuan dalam membayar kewajiban jangka panjang

(Darsono, 2005:54). Rumusnya adalah sebagai berikut:

DER=

6. Kebijakan Dividen

Kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan

pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio)

menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber

pendanaan. Akan tetapi dengan menahan laba saat ini dalam jumlah yang besar

dalam perusahaan juga berarti lebih sedikit uang yang akan tersedia bagi

pembayaran dividen pada saat ini. Jadi aspek utama dalam kebijakan dividen

perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen

dengan penambahan laba ditahan perusahaan (James, 2005:270). Menurut Sartono

(2001: 281), “ kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan guna pembiayaan investasi di masa mendatang.” Kebijakan dividen

bersangkutan dengan penentuan pendapatan (earning) antara penggunaan

pendapatan untuk dibayarakan kepada pemegang saham sebagai dividen atau

untuk digunakan di dalam perusahaan yang berarti laba tersebut harus ditahan di

dalam perusahaan (Riyanto, 2001: 265).

b. Jenis Kebijakan Dividen

Menurut Indrio dan Basri (2002:231), secara umum kebijakan dividen yang

ditempuh perusahaan yaitu: stable dividend policy, fluctuating dividend policy dan

kombinasi stable policy dan fluctuating dividend policy.

1) Stable dividend policy

Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam

jumlah yang tetap, stabil yang makin naik dan stabil yang main turun. Jadi

terjadi fluktuasi dalam net income. Apabila pada suatu saat kondisi

perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari

cadangan stabilisasi dividen.

2) Fluctuating dividend policy

Pada kebijakan ini besarnya dividen yang dibayarkan berdasarkan pada

tingkat keuntungan pada akhir periode. Apabila tingkat keuntungan tinggi

maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya

bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan

juga rendah atau bisa dikatakan selalu proporsional dengan keuntungan.

3) kombinasi stable policy dan fluctuating dividend policy

Pada kebijakan ini besarnya dividen yang dibayarkan sebagian ada yang

bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional

dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak

mendapatkan laba para pemegang saham masih mendapat dividen tetap dan

apabila didapatkan keuntungan dari hasil operasinya di daqpatkan bagian

keuntungan. Bagian dividen yang proporsional besarnya tidak sama dengan

dividen yang menggunakan kebijakan fluktuatif.

c. Teori Kebijakan Dividen

Ada beberapa teori yang relevan dalam kebijakan dividen yaitu: smoothing

theory, clientele effect theory, tax preference theory , dividend irrelevance theory,

bird in the hand theory, residual theory of dividend, teori signal atau isi formasi

dividen ( information content of dividend)

Teori ini dikembangkan oleh Litner. Teori ini mengatakan bahwa jumlah

dividen bergantung akan keuntungan perusahaan sekarang dan dividen tahun

sebelumnya.

2) Clientele Effect Theory

Teori ini diungkapkan oleh Black ang Scholes. Teori ini mengatakan bahwa

kelompok (clientele) pemegang saham yang berbeda akan memiliki

preferensi yang berbeda terhadap kebijakan dividen perusahaa

3) Tax Preference Theory

Menurut teori ini, investor tidak terlalu menyukai dividen karena dividen

diberlakukan bagi investor capital gain atau dividen. Pada umumnya

besarnya pajak yang diberlakukan berbeda, dimana pajak untuk dividen

lebih besar dibandingkan pajak untuk capital gain.

4) Dividen Irrelevance Theory

Menurut teori ini kebijakan dividen tidak akan memberikan pengaruh

apapun pada harga saham tersebut.

5) Bird in The Hand Theory

Teori ini mengatakan pembayaran dividen mengurangi ketidakpastian

karena dividen diterima saat ini, sedangkan capital gain diterima di masa

mendatang.

6) Residual Theory of Dividend

Menurut teori dividen residual, dividen ditentukan dengan cara: a).

mempertimbangkan kesempatan investasi perusahaan, b).

besarnya modal sendiri yang dibutuhkan investasi, c). memanfaatkan laba

ditahan untuk memenuhi kebutuhan akan modal sendiri semaksimal

mungkin, d). membayar dividen hanya jika ada sisa laba.

7) Teori Signal atau Isi Informasi Dividen (information contain of dividend)

Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikkan

dividen, dan harga saham akan turun jika ada pengumuman penurunan

dividen. Teori tersebut kemudian dikenal sebagai teori signal atau isi

informasi dividen. Menurut teori ini, dividen mempunyai kandungan

informasi, yaitu prospek perusahaan di masa yang akan datang.

d. Indikator Kebijakan Dividen

Indikator yang digunakan untuk mengukur kebijakan dividen adalah rasio

pembayaran dividen (dividen payout ratio atau DPR). DPR merupakan rasio hasil

perbandingan antara dividen dengan laba yang tersedia bagi pemegang saham

biasa dan secara sistematis dirumuskan sebagai berikut:

DPR=

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Triana

hidayati (2006), Karina (2006), Farih Hakaim (2007) dan Happy S Hartadi (2006).

Tinjauan penelitian terdahulu pada table 2.1 sebagai berikut.

Tabel 2.1

Tinjuan Penelitian Terdahulu

Nama peneliti (Tahun)

Judul Variabel Hasil

Triana Hidayati (2006)

faktor-faktor yang mempengaruhi dividen kas di bursa efek Jakarta tahun 1999-2003

Independen: ROI, cash ratio, current ratio, debt to total asset, earning per share (EPS),

cash dividend pay out ratio

Dependen: cash dividend

cash dividend pay out ratio

secara signifikan mempengaruhi cash dividend.

ROI, Cash Ratio, Current Ratio, DTA, dan EPS tidak berpengaruh signifikan terhadap pendapatan cash dividend Karina Cahyati (2006) Analisis faktor-faktor yang mempengaruhi dividen per share pada perusahaan manufaktur yang terdaftar di bursa efek jakarta

Independen: current ratio, debt to equity ratio, dividen per share tahun sebelumnya, earning per share, total assets turn over

Dependen: dividen per share

Farih Rahman Hakim (2007) Analisis Faktor-Faktor yang Berpengaruh terhadap Rasio Pembayaran Deviden pada Perusahan Manufaktur yang MembagikanDeviden dan Terdaftar di BEJ Tahun 2003-2005

Independen: cash position, profitability, firm size dan debt to equity ratio Dependen: devidend payout ratio cash posisition, profitability,firm size dan debt to equity ratio secara simultan berpengaruh

signifikan terhadap variabel devidend payout ratio Secara parsial variabel cash posisition dan profitability berpengaruh secara signifikan terhadap variabel devidend payout ratio

firm size dan debt to equity ratio tidak berpengaruh signifikanterhadap variabel devidend payout ratio Happy S Hartadi (2006) Analsis faktor-faktor yang mempengaruhi dividen payout raio pada perusahaan go public yang listed di bursa efek Jakarta periode 2001-2003. Independen cash positon, profitabilitas, potensi pertumbuhan, ukuran perusahaan, dan debt to equity ratio Dependen dividend payout ratio terdapat hubungan antara rasio pembayaran dividen dengan posisi kas, profitabilitas, Debt to Equity Ratio , ukuran perusahaan, dan potensi pertumbuhan. Cash Position

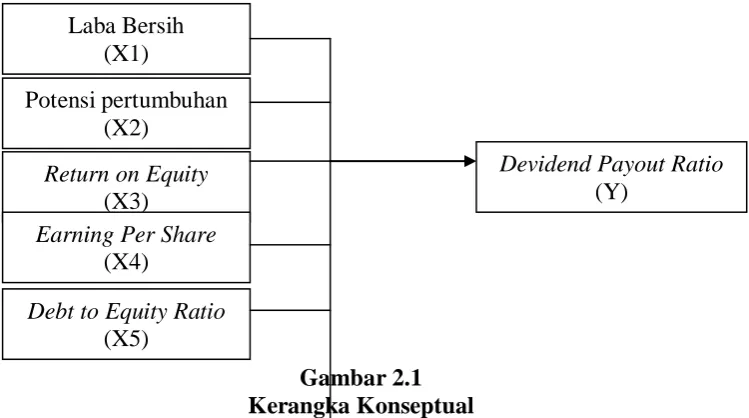

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka koenseptual merupakan sintesis atau ekstrapolasi teori yang

mencerminkan ketertarikan antara variabel yang diteliti dan merupakan tuntutan

untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan

Akuntansi, 2004:13). Kerangka konseptual dalam penelitian ini dapat dilihat pada

[image:30.595.131.506.318.527.2]gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Laba bersih adalah selisih antara pendapatan dengan beban perusahaan baik

operasional dan non operasional. Laba bersih selain didistribusikan kepada para

pemegang saham, sebagian sisa laba yang diperoleh oleh perusahaan akan

digunakan untuk membiayai untuk membiayai investasi. Apabila kondisi

perusahaan sedang baik, perusahaan cenderung melakukan investasi dari pada

membayar dividen dalam jumlah yang besar ( Suharli). Hal yang seperti ini tentu

akan menimbulkan masalah kepentingan antara pemegang saham dan pihak

manajemen. Apabila perusahaan mempunyai banyak aliran kas bebas, maka Laba Bersih

(X1)

Return on Equity (X3)

Potensi pertumbuhan (X2)

Earning Per Share (X4)

Debt to Equity Ratio (X5)

perusahaan cenderung untuk meningkatkan penggunaan uang kas untuk

keuntungan perusahaan atau dengan kata lain perusahaan lebih memilih untuk

melakukan investasi yang mempunyai nilai positif. Dengan demikian dapat

dikatakan apabila perusahaan mempunyai laba bersih yang besar maka

kemungkinan kebijakan perusahaan dalam membagi dividen akan semakin besar.

Pada potensi pertumbuhan, semakin cepat tingkat pertumbuhan perusahaan

maka semakin besar kebutuhan akan dana untuk membiayai perluasan

perusahaan. Semakin besar kebutuhan dana di masa mendatang semakin mungkin

perusahaan menahan pendapatan bukan membayar dividen. Kerena itu potensi

pertumbuhan menjadi faktor penting dalam kebijakan dividen.

ROE merupakan ukuran efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang dfigunakan untuk operasi.

Semakin besar ROE menunjukkan kinerja perusahaan yang semakin baik kerena

tingkat kembalian investasi (return) semakin besar. Seperti diuraikan sebelumnya,

bahwa return yang diterima oleh investor dapat berupa pendapatan dividen dan

capital gain. Dengan demikian meningkatnya ROE juga akan meningkatkan

pendapatan dividen (terutama cash dividend).

Earning per share merupakan tingkat keuntungan bersih yang mampu diraih

perusahaan pada saat menjalankan operasinya. Dividen akan dibagikan apabila

perusahaan memperoleh keuntungan. Keuntunngan yang layak dibagikan kepada

pemegang saham adalah keuntungan setelah perusahaan memenuhi seluruh

kewajiban bunga dan pajak. Oleh karena itu dividen diambil dari keuntungan

mempengaruhi bersarnya dividen. Berdasarkan teori dan penelitian terdahulu

diketahui bahwa semakin tinggi EPS diharapkan semakin bersar dividen yang

dibagikan.

Debt to equity ratio mencerminkan kemampuan perusahaan dalam memenuhi

kewajibannya melalui modal sendiri. Peningkatan kewajiban akan mempengaruhi

besar kecilnya laba bersih termasuk dividen yang dibayarkan karena kewajiban

tersebut lebih diprioritaskan dari pada pembagian dividen (Darsono, 2005:52).

2. Hipotesis Penelitian

Menurut Erlina (2007:41), “Hipotesis menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat di

uji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap

masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan

kebenarannya akan diketahui setelah dilakukan penelitian. Beradasarkan kerangka

konseptual yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis

sebagai berikut: laba bersih, potensi pertumbuhan, ROE, EPS dan DER

berpengaruh baik secara simultan dan parsial terhadap kebijakan divideb pada

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variable lainya atau

bagaimana suatu variable mempengaruhi variabel lain”. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

data yang diukur dalam bentuk skala numerik (Kuncoro, 2003; 124) dan

merupakan data sekunder yaitu data yang diperoleh secara tidak langsung, yang

berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik

yang dipublikasikan maupun yang tidak dipublikasikan. Data yang digunakan

dalam penelitian ini adalah data sekunder yang berupa laporan keuangan

perusahaan selama periode 2005 sampai dengan 2008. Data penelitian didapatkan

C. Populasi Penelitian

Menurut Sugiono (2004: 72) “ Populasi adalah wilayah generalisasi yang

terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah

seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2005-2008. Populasi penelitian berjumlah 143 perusahaan.

D. Sampel dan Teknik Penentuan Sampel

Menurut sugiyono (2004: 73)“sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Sampel dalam penelitian ini

adalah 14 perusahaan manufaktur. Jumlah pengamatan yang digunakan dalam

penelitian ini sebanyak 56 (14x4 tahun ) amatan. Metode pengambilan sampel

dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel

berdasarkan suatu kriteria dengan pertimbangan judgement sampling (Jogiyanto,

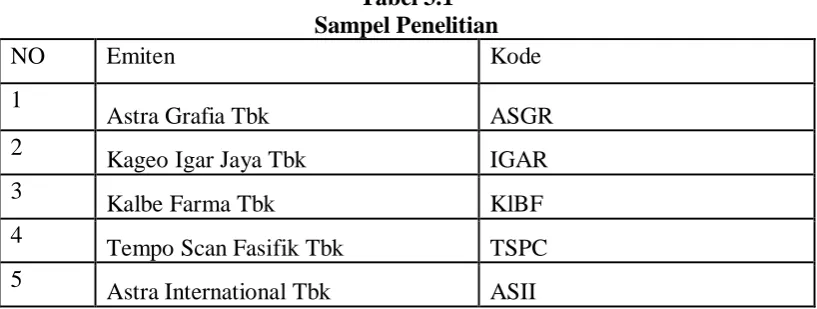

2004:79). Pada table 3.1 berikut ini adalah perusahaan-perusahaan yang

[image:34.595.108.517.591.745.2]menjadi sampel dalam penelitian ini.

Tabel 3.1 Sampel Penelitian

NO Emiten Kode

1

Astra Grafia Tbk ASGR

2

Kageo Igar Jaya Tbk IGAR

3

Kalbe Farma Tbk KlBF

4

Tempo Scan Fasifik Tbk TSPC

5

6

Indofood Sukses Makmur Tbk INDF 7

Lion mesh Prima Tbk LMSH

8

Unilever ndonesia Tbk UNVR

9

Astra Otopart Tbk AUTO

10

Indocement Tunggal Prakasa Tbk INTP 11

Semen Gresik Persero Tbk SMGR

12

Good Year Indonesia Tbk GDYR

13

Kimia Farma Tbk KAEF

14

Trias Sentosa Tbk TRST

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive

sampling adalah sebagai berikut:

1. perusahaan manufaktur yang terdaftar di BEI priode tahun 2005 -2008,

2. perusahaan manufaktur tidak pernah delisting pada periode tersebut,

3. perusahaan manufaktur yang membagikan deviden secara berturut mulai

dari periode tahun 2005 - 2008.

E. Defenisi Operasional dan Pengukuran Variabel

Variabel independen yang diguanakan dalam penelitian ini adalah dividend

payout ratio sedangkan variabel yang digunakan dalam penelitian ini adalah laba

bersih, potensi pertumbuhan, ROE, EPS dan DER. Defenisi operasional dan

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

No Variabel Defenisi Pengukuran Skala

1 laba bersih kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi

laba bersih akhir tahun Rasio

2 Potensi pertumbuhan

Kenaikan /penurunan total aktiva saat ini dengan masa lalu

Rasio

3 ROE keuntungan

bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya

Rasio

4 EPS EPS merupakan laba yang

diperoleh perusahaan per lembar saham. Laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai entitas usaha yang berbeda dan untuk

membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan dalam struktur modal

5 DER menunjukkan

persentase penyediaan dana oleh pemegang saham terhadap pemberi

pinjaman

Rasio

6 Dividend payout ratio

Menunjukan persentase dividen kas yang diterima oleh pemegang saham

Rasio

F. Metode dan Teknik Analisis Data 1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model analisis

regresi sederhana dengan menggunakan bantuan software SPSS for windows

version.16. Penggunaan metode analisis regresi dalam pengujian hipotesis,

terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

Uji asumsi Klasik terdiri atas uji normalitas, uji heteroskedastisitas, uji

multikolineritas dan uji autokorelasi.

a. Uji Normalitas

diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analsis grafik dan uji statistik.

1)Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histrogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Namun demikian hanya dengan

melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel

yang kecil. Metode yang lebih handal adalah dengan melihat normal probability

plot yang membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

2)Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik non-parametrik. Kolmogorov-smirnov(K-S). Uji KS dibuat

dengan membuat hipotesis :

Ho : data residua l berdistribusi normal,

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen sama dengan nol. Multikolineritas dapat juga dilihat dari (1)

nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel independen

menjadi variabel dependen dan diregres terhadap variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama

dengan nilai VIF tinggi ( karena VIF=1/ tolerance). Nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance <0.10

atau sama dengan nilai VIF> 10.

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain.

Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka

disebut dengan heteroskedastisitas. Untuk melihat ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai

prediksi variabel dependen dengan residualnya. Jika ada pola seperti titik-titik

Namun, jika tidak ada pola yang jelas serta titik menyebar ke atas dan di bawah

angka 0 pada sumbu Y, berarti tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering

ditemukan pada data runtut waktu (times series) karena ”ganguan” pada seorang

individu/ kelompok cenderung mempengaruhi ”gangguan” pada individu/

kelompok yang sama pada periode berikutnya.

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi

karena ”gangguan” pada observasi yang berbeda berasal dari individu . Kelompok

yang berbeda berasal dari invidu kelompok yang berbeda. Model regresi yang

baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang dapat

digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya adalah

dengan Uji Durbin Watson pada buku stastistik relevan. Menurut Sunyoto

(2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

2. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda, dengan

persamaan sebagai berikut:

Y = a + b1X1 + b2X2 +b3 X3 + b4 X4 + b5 X5 + e

Dimana:

Y = Dividend Payout Ratio

a = Konstanta

X1 = Laba Bersih

X2 = Potensi Pertumbuhan

X3 = Return on Equity

X4 = Earning Per share

X5 = Debt to Equity Ratio

b1 = Koefisien regresi Laba Bersih

b2 = Koefisien regresi Potensi Pertumbuhan

b3 = Koefisien regresi Return on Equity

b4 = Koefisien regresi Earning Per share

b5 = Koefisien regresi Debt to Equity Ratio

e = Tingkat error

Hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, uji F

dan uji t.

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel-variabel

dependen,. Secara umum koefisien determinasi untuk data silang (crossection)

relative rendah karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk data runtun waktu (Time series) biasanya

mempunyai nilai koefisien determinasi yang tinggi. Koefisien determinan berkisar

antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti R²=0 menunjukkan

tidak adanya pengaruh antara variabel independen terhadap variabel dependen,

bila R² semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh

variabel independen terhadap variabel dependen dan bila R² semakin kecil

mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel

independen terhadap variabel dependen.

b. Uji Simultan (Uji F)

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh secara bersama – sama

terhadap variabel dependen.

Bentuk pengujiannya :

Ho: b1 = b2 = 0, artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha: b1, b2, ≠ 0, artinya semua variabel independen secara simultan

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05, maka Ha diterima,

Jika probabilitas > 0.05, maka Ha ditolak.

c. Uji Parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadapn variabel dependen.

Bentuk pengujiannya adalah :

Ho:b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05 maka Ha diterima

BAB IV

ANALISIS HASIL PENELITIAN

A.Data Penelitian

Populasi dalam penelitian ini adalah industri manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2005-2008. Jumlah data yang digunakan dalam

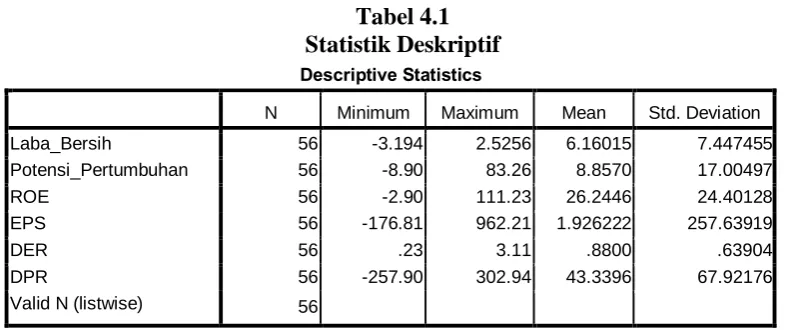

penelitian ini berjumlah 56 amatan. Berikut ini merupakan statistik secara

[image:44.595.110.508.333.498.2]umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Laba_Bersih 56 -3.194 2.5256 6.16015 7.447455 Potensi_Pertumbuhan 56 -8.90 83.26 8.8570 17.00497

ROE 56 -2.90 111.23 26.2446 24.40128

EPS 56 -176.81 962.21 1.926222 257.63919

DER 56 .23 3.11 .8800 .63904

DPR 56 -257.90 302.94 43.3396 67.92176

Valid N (listwise) 56

Sumber: lampiran iii

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel laba bersih memiliki nilai minimum (terkecil) -3.194, nilai

maksimum (terbesar) 2.5256 dan mean (nilai rata-rata) 6.16015 dan standart

deviation (simpangan baku) variabel ini adalah 7.447455,

2. variabel potensi pertumbuhan memiliki dengan nilai minimum (terkecil)

-8.90, nilai maksimum (terbesar) 83.26 dan mean (nilai rata-rata) 8.8570 dan

3. variabel ROE memiliki nilai minimum (terkecil) -2.90, nilai maksimum

(terbesar) 111.23 dan mean (nilai rata-rata) 26.2446 dan standart deviation

(simpangan baku) variabel ini adalah 24.40128,

4. variabel EPS memiliki nilai minimum (terkecil) -176.81, nilai maksimum

(terbesar) 962.21 dan mean (nilai rata-rata) 1.926222dan standart deviation

(simpangan baku) variabel ini adalah 257.63919,

5. variabel DER memiliki nilai minimum (terkecil) 0.23, nilai maksimum

(terbesar) 3.11 dan mean (nilai rata-rata) 0.88 dan standart deviation

(simpangan baku) variabel ini adalah 0.63904

6. variabel DPR memiliki nilai minimum (terkecil) -257.90, nilai maksimum

(terbesar) 302.94 dan mean (nilai rata-rata) 43.3396 dan standart deviation

(simpangan baku) variabel ini adalah 67.92176

7. jumlah amatan yang digunakan ada sebanyak 56 amatan.

B. Hasil Analisis

1. Pengujian Asumsi Klasik a. Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat

hipotesis sebagai berikut:

Ho : data residual terdistribusi normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada

penelitian ini akan digunakan kedua cara tersebut.

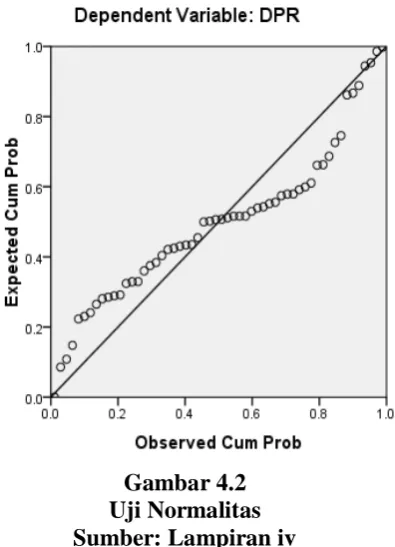

1) Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan

grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal.

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal

adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri

atau ke kanan, melainkan menyebar di sekitar garis diagonal.

[image:46.595.135.441.475.681.2]Gambar 4.2 Uji Normalitas Sumber: Lampiran iv

Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa

gambarnya telah berbentuk lonceng dan tidak menceng kekanan atau ke kiri yang

menunjukkan bahwa data telah terdistribusi secara normal. Pada grafik P-P Plot

terlihat titik-titik menyebar di sekitar garis diagonal dan tidak jauh dari garis

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak

menyalahi asumsi normalitas.

2) Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan

kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05

maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari

0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov

[image:48.595.116.503.315.514.2]dapat dilihat pada tabel 4.2.

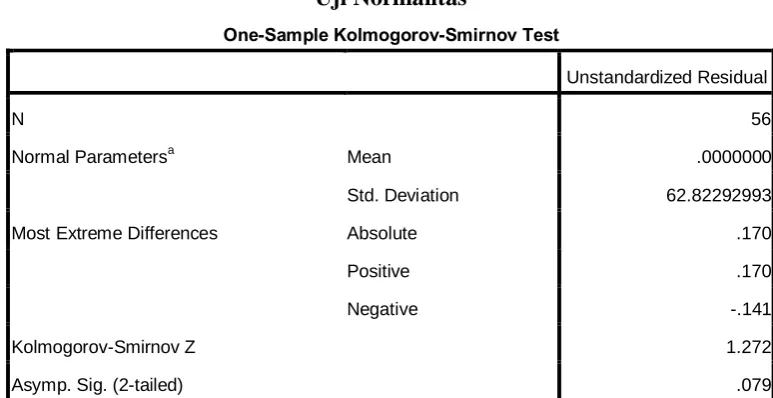

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa Mean .0000000

Std. Deviation 62.82292993

Most Extreme Differences Absolute .170

Positive .170

Negative -.141

Kolmogorov-Smirnov Z 1.272

Asymp. Sig. (2-tailed) .079

a. Test distribution is Normal.

Sumber: Lampiran iv

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas =

0,79. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat

digunakan untuk melakukan Uji-t dan Uji-f karena 0,79 > 0,05 (H0 diterima)

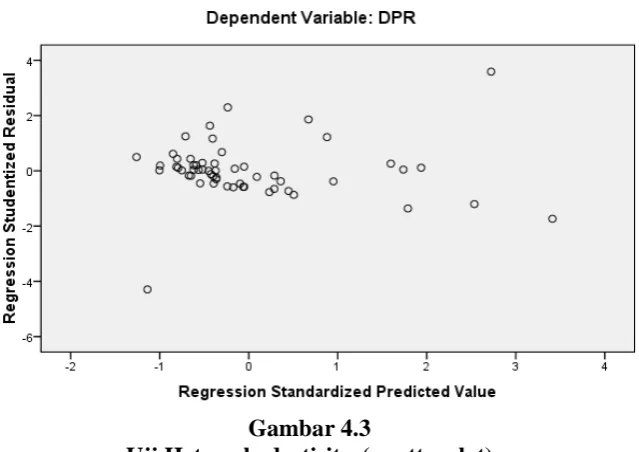

b. Hasil Uji Heteroskedastisitas

Ghozali (2005:105) Uji Heteroskedastisitas bertujuan untuk menguji apakah

ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Pengujian heteroskedastisitas dapat dilakukan dengan uji

grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik

penyebaran pada grafik dan uji glejser, dengan cara meregres seluruh variabel

independen dengan nilai absolute residual (absut) sebagai variabel dependennya.

Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas,

Ha : ada heteroskedastisitas.

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika

[image:49.595.168.488.448.674.2]signifikan > 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

Gambar 4.3

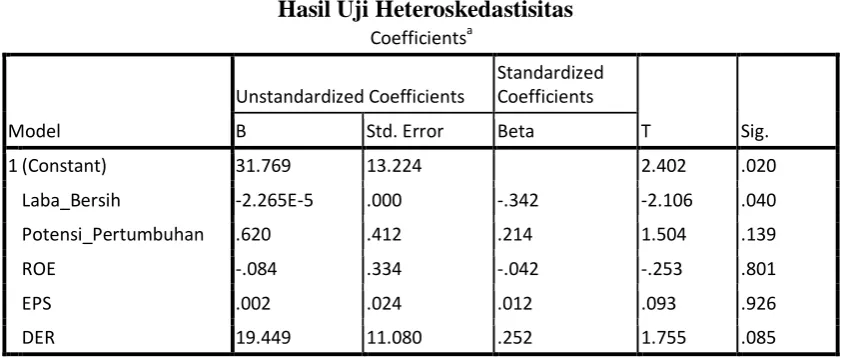

Tabel 4.3

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 31.769 13.224 2.402 .020

Laba_Bersih -2.265E-5 .000 -.342 -2.106 .040

Potensi_Pertumbuhan .620 .412 .214 1.504 .139

ROE -.084 .334 -.042 -.253 .801

EPS .002 .024 .012 .093 .926

DER 19.449 11.080 .252 1.755 .085

a. Dependent Variable: Absut

Sumber: Lampiran v

Pada gambar 4.3 tentang grafik scatterplot diatas terlihat titik-titik menyebar

secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik

diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk

melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.3

diatas kita dapat melihat bahwa nilai signifikansi untuk variabel laba bersih adalah

0,04 (>0.05), untuk variabel potensi pertumbuhan adalah 0,139 (>0,05), untuk

variabel ROE adalah 0,801 (>0.05), untuk variabel EPS adalah 0,139 (>0,05) dan

untuk variabel DER adalah 0,085 (>0,05). Dari hasil ini maka dapat

disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena semua

variabel independennya memiliki signifikan lebih besar dari 0,05.

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi

(sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi.

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji

Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan

keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

[image:51.595.110.510.253.472.2] [image:51.595.118.511.348.443.2]3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .380a .145 .059 65.88924 1.731

a. Predictors: (Constant), DER, ROE, EPS, Potensi_Pertumbuhan, Laba_Bersih

b. Dependent Variable: DPR Sumber: Lampiran vi

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1,731 Angka ini

terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa

tidak terjadi autokorelasi dalam penelitian ini.

c. Hasil Uji Multikolinieritas

“Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel bebas” (Ghozali, 2005:91). Menurut

Ghozali (2005) “adanya gejala multikolinearitas dapat dilihat dari tolerance value

atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan

multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi

multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini

[image:52.595.104.517.200.430.2]dapat dilihat pada tabel 4.5

Tabel 4.5

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.741 19.687 .190 .850

Laba_Bersih -7.279E-6 .000 -.080 -.455 .651 .555 1.802

Potensi_Pertumbuhan .699 .614 .175 1.139 .260 .724 1.381

ROE .548 .497 .197 1.101 .276 .536 1.865

EPS .020 .036 .075 .549 .586 .918 1.090

DER 22.402 16.494 .211 1.358 .180 .710 1.407

a. Dependent Variable: DPR

Sumber: Lampiran vii

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa tidak ada satupun variabel

bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk

variabel laba bersih adalah 1.802 (<10) dan nilai tolerance sebesar 0,555 (>0,1),

nilai VIF untuk variabel potensi pertumbuhan adalah 1.381(<10) dan nilai

tolerance sebesar 0.724 ( >0.1), nilai VIF untuk variabel ROE adalah 1.865 (<10)

dan nilai tolerance sebesar 0.536 ( >0.1), nilai VIF untuk variabel EPS adalah

1.090(<10) dan nilai tolerance sebesar 0.918 ( >0.1) dan nilai VIF untuk variabel

maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam

penelitian ini lolos uji gejala multikolinearitas.

2. Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya

pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.6

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method

1 DER, ROE, EPS,

Potensi_Pertumbuhan, Laba_Bersiha

. Enter

a. All requested variables entered. b. Dependent Variable: DPR Sumber: Data Olahan SPSS, 2010

Berdasarkan tabel 4.6 diatas, maka dapat diketahui bahwa :

1) variabel yang dimasukkan kedalam persamaan adalah variabel independen

yaitu laba bersih, potensi pertumbuhan, ROE, EPS dan DER tidak ada

variabel independen yang dikeluarkan,

2) metode yang digunakan untuk memasukkan data yaitu metode enter.

a. Hasil Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi yang adalah

nilai Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan

terhadap dividen kas. “Adjusted R2 dianggap lebih baik dari R2 karena nilai

adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan

kedalam model”(Ghozali, 2005).

Tabel 4.7

Adjusted R2

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .380a .145 .59 65.88924

a. Predictors: (Constant), DER, ROE, EPS, Potensi_Pertumbuhan, Laba_Bersih

b. Dependent Variable: DPR

Sumber: Lampiran viii

Besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS

16 diperoleh sebesar 0.59. Dengan demikian besarnya pengaruh yang diberikan

oleh variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER terhadap

DPR adalah sebesar 59%. Sedangkan sisanya sebesar 41% adalah dipengaruhi

oleh faktor lain yang tidak diteliti dalam penelitian ini.

b. Hasil Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk menguji hubungan regresi antar variabel dependen

dengan Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama variabel bebas terhadap variabel terikat. Uji F dapat dicaridengan melihat F

hitung dari tabel Anova output SPSS versi 16 for windows, selain itu

jugamembandingkan hasil dari probabilitas value. Jika probabilitas value >

variabel independen secara simultan berpengaruh terhadap vartiabel dependen.

[image:55.595.117.509.186.315.2]Hasil uji simultan dapat dilihat pada table 4.8 sebagai berikut.

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 36665.462 5 7333.092 1.689 .004a

Residual 217069.629 50 4341.393

Total 253735.091 55

a. Predictors: (Constant), DER, ROE, EPS, Potensi_Pertumbuhan, Laba_Bersih

b. Dependent Variable: DPR

Sumber: Lampiran viii

Pada tabel Anova dapat diketahui nilai probabilitas value dalam penelitian ini

adalah 0,004 yang berarti angka ini berada jauh di bawah 0,05 maka Ha diterima.

Kesimpulan yang dapat diambil adalah variabel laba bersih, potensi pertumbuhan,

ROE, EPS dan DER berpengaruh signifikan terhadap DER.

c. Hasil Uji Signifikan Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel

terikat yaitu antara bersih, potensi pertumbuhan, ROE, EPS dan DER terhadap

DPR dalam penelitian ini dilakukan pengujian terhadap koefisien regresi yaitu

dengan uji t. Berdasarkan perhitungan SPSS versi 16 for windows yang dapat

dilihat pada tabel 4.9 dapat diketahui nilai probabilitas value masing-masing

variabel independen terhadap variabel dependen. Jika probabilitas value > 0.05

variabel independen secara parsial berpengaruh terhadap vartiabel dependen.

Hasil uji simultan dapat dilihat pada table 4.9 sebagai berikut.

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 3.741 19.687 .190 .005

Laba_Bersih 7.279 .000 -.080 -.455 .021

Potensi_Pertumbuhan .699 .614 .175 1.139 .260

ROE .548 .497 .197 1.101 .043

EPS .020 .036 .075 .549 .586

DER -22.402 16.494 .211 1.358 .003

a. Dependent Variable: DPR

Sumber: Lampiran viii

Variabel laba bersih berpengaruh positif dan signifikan terhadap terhadap

DPR. Hal ini dapat terlihat dari nilai signifikan 0.021 (<0.05). Variabel potensi

pertumbuhan berpengaruh positif dan tidak signifikan terhadap DPR. Hal ini

dapat terlihat dari nilai signifikan 0.260 (>0.05). Variabel ROE berpengaruh

positif dan signifikan terhadap DPR. Hal ini dapat terlihat dari nilai signifikan

0.043 (>0.05). Variabel EPS berpengaruh positif dan tidak signifikan terhadap

DPR. Hal ini dapat terlihat dari nilai signifikan 0.586 (>0.05), Variabel DER

berpengaruh negatif dan signifikan terhadap DPR. Hal ini dapat terlihat dari

nilai signifikan 0.003 (>0.05). Dari tabel 4.9 diatas dapat diperoleh model

persamaan regresi berganda sebagai berikut:

Keterangan:

a. Nilai konstanta adalah 3.741 artinya jika variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER bernilai 0, maka DPR akan meningkat

sebesar 3.741,

b. Nilai koefisien laba bersih 7.279 artinya setiap kenaikan laba bersih akan meningkatkan nilai DPR sebesar 7.279,

c. Nilai koefisien potensi pertumbuhan adalah 0.699 artinya setiap kenaikan nilaI potensi pertumbuhan akan meningkatkan nilai DPR sebesar 0.699,

d. Nilai konstanta ROE adalah 0.548 artinya setiap kenaikan nilai ROE akan meningkatkan nilai DPR sebesar 0548.

e. Nilai konstanta EPS adalah 0.020 artinya setiap kenaikan nilai EPS akan meningkatkan nilai DPR sebesar 0.020,

f. Nilai konstanta DER adalah 0.003 artinya setiap kenaikan nilai DER akan menurunkan nilai DPR sebesar 0.003.

C. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh laba bersih,

potensi pertumbuhan, ROE, EPS dan DER baik simultan dan parsial terhadap

kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.. Variabel independen yang digunakan dalam penelitian ini adalah laba

penelitian ini adalah dividend payout ratio. Populasi yang digunakan dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun

2005-2008 dimana jumlah populasi yang digunakan adalah sebanyak 143 perusahaan.

Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling

dimana jumlah amatan yang diperoleh dalam penelitian ini adalah 56 (14 x 4

tahun). Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik

(normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji

hipotesis (uji t, uji F dan uji determinasi). Berdasarkan hasil uji besarnya adjusted

R2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar

0.59. Dengan demikian besarnya pengaruh yang diberikan oleh variabel laba

bersih, potensi pertumbuhan, ROE, EPS dan DER terhadap dividend payout ratio

adalah sebesar 59%. Sedangkan sisanya sebesar 49% adalah dipengaruhi oleh

faktor lain yang tidak diteliti dalam penelitian ini. Berdasarkan hasil uji simultan

diperoleh kesimpulan laba bersih, potensi pertumbuhan, ROE, EPS dan DER

berpengaruh secara simultan terhadap dividen payout ratio. Berdasarkan hasil uji

parsial diperoleh laba bersih, ROE dan DER berpengaruh signifikan terhadap

DPR. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Farih

Rahman hakim (2007), Karina Cahyati (2006) dan Happy S Hartadi (2006).

Variabel Potensi pertumbuhan dan EPS tidak berpengaruh signifikan terhadap

DPR. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Triana Hidayati

(2006) dan Happy S Hartadi (2006). Penelitian ini tidak sejalan dengan penelitian

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil

kesimpulan sebagai berikut:

1. Variabel laba bersih, potensi pertumbuhan, ROE, EPS dan DER secara

simultan berpengaruh signifikan ter