UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENENTUAN LABA PADA KONTRAK KONTRUKSI BERDASARKAN PENGAKUAN PENDAPATAN DAN BIAYA MENURUT PSAK NO.34

PADA PT. TRIWIRA LOKAJAYA MEDAN OLEH :

NAMA : YANTO LAURENSUS SIAGIAN

NIM : 020503083

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

SURAT PERNYATAAN

Dengan ini Saya menyatakan bahwa Skripsi saya yang berjudul :

”Penentuan Laba Pada Kontrak Kontruksi Berdasarkan Pengakuan Pendapatan dan Biaya Menurut PSAK No. 34 Pada PT. Triwira Lokajaya Medan”.

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 1 April 2008 Yang membuat pernyataan

KATA PENGANTAR

Puji Syukur Saya panjatkan kehadirat Tuhan Yang Maha Esa atas segala berkat dan rakhmat yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan penulisan Skripsi ini. Adapun judul Skripsi ini adalah ”Penentuan Laba Pada Kontrak Kontruksi Berdasarkan Pengakuan Pendapatan dan Biaya Menurut PSAK No. 34 pada PT. Triwira Lokajaya Medan”.

Terima kasih kepada Tuhan Yang Maha Esa penulis ucapkan.Dan juga penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan Skripsi ini:

1. Kedua orang tuaku Ayahanda T. Siagian.BA dan Ibunda R br. Manurung yang telah banyak membantu penulis dalam doa dan dana.

2. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. H. Arifin Achmad, Msi, Ak, Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Narumondang B. Siregar, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu, pemikiran dan perhatiannya membimbing penulis.

7. Ibu Dra. Erlina, Msi, selaku dosen wali yang telah membimbing penulis selama penulis dalam perkuliahan.

8. Pimpinan dan seluruh staf PT. Triwira Lokajaya Medan, khususnya kepada bapak Mail Pelawi, SE , yang telah banyak membantu penulis dalam penyediaan informasi yang dibutuhkan oleh penulis.

9. Kak Santa, Artha, Anita, dan Bang Ronald yang telah banyak membantu penulis dalam dukungan semangat dan doa.

10.Sahabat-sahabatku di Departemen Akuntansi, Khususnya Angkatan 2002. wa’yang, E’boo, Bona, Dalsim, Renold, Beny, Hade,A’on, David, ”Rico Naga, O-men”, D’amir. B’dan, dan masih banyak lagi. Terima kasih buat dukungan dan motivasinya.

11.Bung Sarinah GmnI di ekonomi ’Klaus, Deni, Ronny, Jaya, Mona, Pernando, Eliber’dan Abang dan adik-adikku.khususnya Sarinah Iin Rosalina.D

( tetap semangat ya!)

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang sifatnya membangun demi penyempurnaan dimasa mendatang. Akhir kata semoga skripsi ini dapat bermanfaat bagi para pembaca.

Yanto L. Siagian ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh gambaran tentang akuntansi kontrak kontruksi pada PT. Triwira Lokajaya Medan, dalam penentuan laba berdasarkan pengakuan dan pengukuran pendapatan, biaya, dan membandingkannya dengan akuntansi kontrak kontruksi pada Pernyataan Standar Akuntansi Keuangan No. 34

Pengakuan pendapatan dan biaya pada perusahaan jasa kontruksi memerlukan perlakuan yang khusus. Untuk memperoleh laba yang akurat, maka pendapatan dan biaya harus ditetapkan setepat mungkin. Dalam hal pengakuan pendapatan dan biaya ini, perusahaan kontruksi membutuhkan metode penaksiran khusus yang tidak ditemukan pada perusahaan dagang dan industri lainnya.

Menurut penelitian yang dilakuakan penulis pada PT. Triwira Lokajaya Medan, perusahaan mengakui pendapatannya dengan menggunakan metode persentase penyelesaian. Penentuan pendapatan dilakukan dengan mengalikan nilai kontrak dengan tingakat persentase penyelesaian. Laba diakui pada akhir tahun setelah biaya dan pendapatan dihitung dengan menandingkan pendapatan dan biaya.

Dari hasil penelitian ini penulis menyimpulkan penerapan PSAK No.34 pada PT. Triwira Lokajaya Medan masih memiliki beberapa kelemahan antara lain yaitu pada saat penentuan persentase penyelesaian adanya bahan-bahan yang belum trpasang dan uang muka sub kontrak dimasukkan kedalam perhitungan tingkat penyelesaian. Darai hasil peelitian ini juga sebaiknya perusahaan membuat kebijakan akuntansi kontrak kontruksi dalam catatan atas laporan keuangan sebagai pedoman dalam mengakui pendapatan, biaya, dan labanya sesuai dengan PSAK No. 34.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ...viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Pendapatan, Biaya, dan Laba ... 6

1. Pengertian Pendapatan ... 6

2. Pengertian Biaya ... 8

3. Pengertian Laba ... 10

B. Prinsip Akuntansi Tentang Kontrak Kontruksi ... 12

1. Pengakuan dan Pengukuran ... 12

b. Biaya ... 19

c. Laba ... 25

2. Penentuan Laba Kontrak Kontruksi ... 28

C. Pernyataan Standar Akuntansi Keuangan No.34... 30

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengumpulan Data ... 35

D. Metode Analisis Data ... 35

BAB IV HASIL PENELITIAN A. Data Penelitian ... 36

1. Gambaran Umum PT.Triwira Lokajaya Medan ... 36

a. Sejarah Singkat Perusahaan ... 36

b. Struktur Organisasi ... 38

2. Pengakuan dan Pengukuran Pendapatan ... 42

3. Pengakuan dan Pengukuran Biaya ... 46

4. Pengakuan dan Pengukuran Laba ... 49

B. Analisis Hasil Penelitian ... 54

1. Pengakuan dan Pengukuran Pendapatan ... 54

2. Pengakuan dan Pengukuran Biaya ... 57

3. Pengakuan dan Pengukuran Laba ... 59

B. Saran ... 64 DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran Judul

ABSTRACT

Target of this research is to obtain get picture about accountancy contract construction at PT. Triwira Lokajaya Field, in determination of profit pursuant to confession and measurement of earnings, expense of, and comparing with accountancy contract construction at Statement Of Standard Financial Accounting of No. 34

Revenue recognition and expense at service firm of construction need special treatment. To obtain get accurate profit, hence expense and earnings have to be specified as precise as possible. In the case of revenue recognition and this expense, company of construction require special estimating method which do not be found by at business concern and other industry.

According to research which is writer at PT. Triwira Lokajaya Field, company confess its earnings by using method percentage of solution. Determination of earnings by multiplying value contract with tingakat percentage of solution. Profit confessed by the end of year after earnings and expense by contesting expense and earnings.

From result of this research of writer conclude applying of PSAK No.34 at PT. Triwira Lokajaya Field still have some weakness for example that is at the time of determination of percentage of is solving of the existence of materials which not yet contract sub advanced money and included into calculation of solution storey; level. Darai result of this research also company better make policy of accountancy contract construction in note of financial statement as guidance in confessing earnings, expense of, and its profit as according to PSAK No. 34

BERITA ACARA BIMBINGAN SKRIPSI

UNIVERSITAS : SUMATERA UTARA

FAKULTAS : EKONOMI

PROGRAM : STRTA-1

JURUSAN : AKUNTANSI

NAMA MAHASISWA : YANTO LAURENSUS SIAGIAN

NIM : 020503083

JUDUL SKRIPSI :PENENTUAN LABA PADA KONTRAK

KONTRUKSI BERDASARKAN PENGAKUAN PENDAPATAN DAN BIAYA MENURUT

PEMBIMBING : Dra.NARUMONDANG B.SIREGAR,MM

Tgl/Bln/Thn

Materi Bimbingan

Tgl/Bln/Thn Diterima Paraf

Pembimbing

PERNYATAAN

Dengan ini Saya menyatakan bahwa Skripsi saya yang berjudul :

”Penentuan Laba Pada Kontrak Kontruksi Berdasarkan Pengakuan Pendapatan dan Biaya Menurut PSAK No. 34 Pada PT. Triwira Lokajaya Medan”.

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 1 April 2008 Yang membuat pernyataan

KATA PENGANTAR

Puji Syukur Saya panjatkan kehadirat Tuhan Yang Maha Esa atas segala berkat dan rakhmat yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan penulisan Skripsi ini. Adapun judul Skripsi ini adalah ”Penentuan Laba Pada Kontrak Kontruksi Berdasarkan Pengakuan Pendapatan dan Biaya Menurut PSAK No. 34 pada PT. Triwira Lokajaya Medan”.

Terima kasih kepada Tuhan Yang Maha Esa penulis ucapkan.Dan juga penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan Skripsi ini:

1. Kedua orang tuaku Ayahanda T. Siagian.BA dan Ibunda R br. Manurung yang telah banyak membantu penulis dalam doa dan dana.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, MSi, Ak, Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Narumondang B. Siregar, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu, pemikiran dan perhatiannya membimbing penulis.

7. Ibu DR. Erlina, MSi, Ak. selaku dosen wali yang telah membimbing penulis selama penulis dalam perkuliahan.

8. Pimpinan dan seluruh staf PT. Triwira Lokajaya Medan, khususnya kepada bapak Mail Pelawi, SE , yang telah banyak membantu penulis dalam penyediaan informasi yang dibutuhkan oleh penulis.

9. Kak Santa, Artha, Anita, dan Bang Ronald yang telah banyak membantu penulis dalam dukungan semangat dan doa.

10.Sahabat-sahabatku di Departemen Akuntansi, Khususnya Angkatan 2002. wa’yang, E’boo, Bona, Dalsim, Renold, Beny, Hade,A’on, David, ”Rico Naga, O-men”, D’amir. B’dan, dan masih banyak lagi. Terima kasih buat dukungan dan motivasinya.

11.Bung Sarinah GmnI di ekonomi ’Klaus, Deni, Ronny, Jaya, Mona, Pernando, Eliber’dan Abang dan adik-adikku. Khususnya ” Chly”

( tetap semangat juga ya!)

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang sifatnya membangun demi penyempurnaan dimasa mendatang. Akhir kata semoga skripsi ini dapat bermanfaat bagi para pembaca.

Medan, 1 April 2008 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh gambaran tentang akuntansi kontrak kontruksi pada PT. Triwira Lokajaya Medan, dalam penentuan laba berdasarkan pengakuan dan pengukuran pendapatan, biaya, dan membandingkannya dengan akuntansi kontrak kontruksi pada Pernyataan Standar Akuntansi Keuangan No. 34

Pengakuan pendapatan dan biaya pada perusahaan jasa kontruksi memerlukan perlakuan yang khusus. Untuk memperoleh laba yang akurat, maka pendapatan dan biaya harus ditetapkan setepat mungkin. Dalam hal pengakuan pendapatan dan biaya ini, perusahaan kontruksi membutuhkan metode penaksiran khusus yang tidak ditemukan pada perusahaan dagang dan industri lainnya.

Menurut penelitian yang dilakuakan penulis pada PT. Triwira Lokajaya Medan, perusahaan mengakui pendapatannya dengan menggunakan metode persentase penyelesaian. Penentuan pendapatan dilakukan dengan mengalikan nilai kontrak dengan tingakat persentase penyelesaian. Laba diakui pada akhir tahun setelah biaya dan pendapatan dihitung dengan menandingkan pendapatan dan biaya.

Dari hasil penelitian ini penulis menyimpulkan penerapan PSAK No.34 pada PT. Triwira Lokajaya Medan masih memiliki beberapa kelemahan antara lain yaitu pada saat penentuan persentase penyelesaian adanya bahan-bahan yang belum trpasang dan uang muka sub kontrak dimasukkan kedalam perhitungan tingkat penyelesaian. Darai hasil peelitian ini juga sebaiknya perusahaan membuat kebijakan akuntansi kontrak kontruksi dalam catatan atas laporan keuangan sebagai pedoman dalam mengakui pendapatan, biaya, dan labanya sesuai dengan PSAK No. 34.

ABSTRACT

Target of this research is to obtain get picture about accountancy contract construction at PT. Triwira Lokajaya Field, in determination of profit pursuant to confession and measurement of earnings, expense of, and comparing with accountancy contract construction at Statement Of Standard Financial Accounting of No. 34

Revenue recognition and expense at service firm of construction need special treatment. To obtain get accurate profit, hence expense and earnings have to be specified as precise as possible. In the case of revenue recognition and this expense, company of construction require special estimating method which do not be found by at business concern and other industry.

According to research which is writer at PT. Triwira Lokajaya Field, company confess its earnings by using method percentage of solution. Determination of earnings by multiplying value contract with tingakat percentage of solution. Profit confessed by the end of year after earnings and expense by contesting expense and earnings.

From result of this research of writer conclude applying of PSAK No.34 at PT. Triwira Lokajaya Field still have some weakness for example that is at the time of determination of percentage of is solving of the existence of materials which not yet contract sub advanced money and included into calculation of solution storey; level. Darai result of this research also company better make policy of accountancy contract construction in note of financial statement as guidance in confessing earnings, expense of, and its profit as according to PSAK No. 34

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Pendapatan, Biaya, dan Laba ... 6

1. Pengertian Pendapatan ... 6

2. Pengertian Biaya ... 8

3. Pengertian Laba ... 10

B. Prinsip Akuntansi Tentang Kontrak Kontruksi ... 12

a. Pendapatan ... 12

b. Biaya ... 19

c. Laba ... 25

2. Penentuan Laba Kontrak Kontruksi ... 28

C. Pernyataan Standar Akuntansi Keuangan No.34... 30

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengumpulan Data ... 35

D. Metode Analisis Data ... 35

BAB IV HASIL PENELITIAN A. Data Penelitian ... 36

1. Gambaran Umum PT.Triwira Lokajaya Medan ... 36

a. Sejarah Singkat Perusahaan ... 36

b. Struktur Organisasi ... 38

2. Pengakuan dan Pengukuran Pendapatan ... 42

3. Pengakuan dan Pengukuran Biaya ... 46

4. Pengakuan dan Pengukuran Laba ... 49

B. Analisis Hasil Penelitian ... 54

1. Pengakuan dan Pengukuran Pendapatan ... 54

2. Pengakuan dan Pengukuran Biaya ... 57

BAB V KESIMPULAN DAN SARAN

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran Judul

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh gambaran tentang akuntansi kontrak kontruksi pada PT. Triwira Lokajaya Medan, dalam penentuan laba berdasarkan pengakuan dan pengukuran pendapatan, biaya, dan membandingkannya dengan akuntansi kontrak kontruksi pada Pernyataan Standar Akuntansi Keuangan No. 34

Pengakuan pendapatan dan biaya pada perusahaan jasa kontruksi memerlukan perlakuan yang khusus. Untuk memperoleh laba yang akurat, maka pendapatan dan biaya harus ditetapkan setepat mungkin. Dalam hal pengakuan pendapatan dan biaya ini, perusahaan kontruksi membutuhkan metode penaksiran khusus yang tidak ditemukan pada perusahaan dagang dan industri lainnya.

Menurut penelitian yang dilakuakan penulis pada PT. Triwira Lokajaya Medan, perusahaan mengakui pendapatannya dengan menggunakan metode persentase penyelesaian. Penentuan pendapatan dilakukan dengan mengalikan nilai kontrak dengan tingakat persentase penyelesaian. Laba diakui pada akhir tahun setelah biaya dan pendapatan dihitung dengan menandingkan pendapatan dan biaya.

Dari hasil penelitian ini penulis menyimpulkan penerapan PSAK No.34 pada PT. Triwira Lokajaya Medan masih memiliki beberapa kelemahan antara lain yaitu pada saat penentuan persentase penyelesaian adanya bahan-bahan yang belum trpasang dan uang muka sub kontrak dimasukkan kedalam perhitungan tingkat penyelesaian. Darai hasil peelitian ini juga sebaiknya perusahaan membuat kebijakan akuntansi kontrak kontruksi dalam catatan atas laporan keuangan sebagai pedoman dalam mengakui pendapatan, biaya, dan labanya sesuai dengan PSAK No. 34.

ABSTRACT

Target of this research is to obtain get picture about accountancy contract construction at PT. Triwira Lokajaya Field, in determination of profit pursuant to confession and measurement of earnings, expense of, and comparing with accountancy contract construction at Statement Of Standard Financial Accounting of No. 34

Revenue recognition and expense at service firm of construction need special treatment. To obtain get accurate profit, hence expense and earnings have to be specified as precise as possible. In the case of revenue recognition and this expense, company of construction require special estimating method which do not be found by at business concern and other industry.

According to research which is writer at PT. Triwira Lokajaya Field, company confess its earnings by using method percentage of solution. Determination of earnings by multiplying value contract with tingakat percentage of solution. Profit confessed by the end of year after earnings and expense by contesting expense and earnings.

From result of this research of writer conclude applying of PSAK No.34 at PT. Triwira Lokajaya Field still have some weakness for example that is at the time of determination of percentage of is solving of the existence of materials which not yet contract sub advanced money and included into calculation of solution storey; level. Darai result of this research also company better make policy of accountancy contract construction in note of financial statement as guidance in confessing earnings, expense of, and its profit as according to PSAK No. 34

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan didirikan untuk mencapai tujuan tertentu, dimana salah satu tujuannya memperoleh laba untuk menjamin kelangsungan hidup dan perkembangan perusahaan, dengan cara menghasilkan laba yang optimum, sedangkan perusahaan yang tujuan utamanya bukan mencari laba ( non profit ) kegiatan usahanya diarahkan kepada pemberian pelayanan kepada masyarakat dengan produk ataupun jasa yang dihasilkan.

Laba merupakan salah satu ukuran dalam penilaian prestasi suatu perusahaan, informasi tentang laba rugi perusahaan sangat dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan dalam pengambilan keputusan ekonomis. Pihak-pihak tersebut antara lain : Manajemen perusahaan, pemegang saham, karyawan perusahaan, kreditur, calon investor, dan pemerintah. Bagi pihak manajemen perusahaan penentuan laba perusahaan berguna untuk mengukur dan menilai keberhasilan dari strategi-strategi serta kebijaksanaan-kebijaksanaan yang diterapkan sebagai alat pengawasan dan alat perencanaan pada periode selanjutnya. Bagi pemilik perusahaan berguna untuk menilai prestasi kerja manajemen atas modal yang ditanamnya dalam perusahaan, serta besarnya dividen yang diperolehnya.

2

elemen dari laporan keuangan. Di dalam perhitungan laba rugi diikhtisarkan pendapatan dan beban perusahaan selama masa tertentu dimana selisih antara pendapatan dan beban merupakan laba atau rugi bersih bagi perusahaan tersebut.

Laba rugi perusahaan tidak bisa ditentukan dengan benar dan tepat selama perusahaan itu masih tetap melangsungkan aktivitasnya ( going concern ). Laba atau rugi yang sebenarnya baru dapat ditentukan dengan benar-benar tepat pada saat perusahaan mengakhiri aktivitasnya, dimana seluruh aktiva perusahaan direalisasi dan semua kewajibannya dibayar.

Pada perusahaan kontruksi, keberhasilan perhitungan laba ruginya tergantung pada kemampuan perusahaan untuk mengendalikan biaya agar proyek dapat berjalan dengan efektif. Akuntansi mengambil peranan dengan menyediakan data yang diperlukan dalam menyusun rencana biaya proyek, rencana pembiayaan anggaran dan laporan keuangan proyek.

PT. Triwira Lokajaya merupakan perusahaan yang bergerak dalam bidang usaha jasa kontruksi. Sehubungan dengan bidang usaha jasa kontruksi, penentuan laba, pengakuan pendapatan serta biaya yang merupakan komponen laba rugi perusahaan adalah bersifat khusus karena sifat dari aktivitas yang dilakukan pada kontrak kontruksi, tanggal saat aktivitas kontrak mulai dilakukan dan tanggal saat aktivitas tersebut diselesaikan jatuh pada periode akuntansi yang berlainan. Perusahaan bisa mengerjakan proyek yang diselesaikan dalam satu periode akuntansi,

3

Pada perusahaan kontruksi dapat mengakui pendapatan, jika dilihat dari waktu pengerjaan proyek, dapat menggunakan metode persentase penyelesaian atau metode kontrak selesai. Kedua metode tersebut tidak dimaksudkan menjadi pilihan bebas dalam keadaan yang sama. Metode kontrak selesai mengakui pendapatan hanya pada saat kontrak telah selesai dilaksanakan, dimana seluruh biaya yang berhubungan dengan proyek telah dihitung dan jumlah pendapatan sudah ditentukan. Menurut metode persentase penyelesaian, pendapatan kontrak diakui sebagai pendapatan dalam laporan laba rugi dalam periode akuntansi dimana pekerjaan dilakukan. Biaya kontrak biasanya diakui sebagai beban dalam laporan laba rugi.

4

B. Perumusan Masalah

Sehubungan dengan penentuan laba yang digunakan oleh suatu perusahaan dalam jasa kontruksi, harus diperhatikan unsur-unsur pendapatan dan biaya sesuai dengan Standar Akuntansi Keuangan, maka penulis memcoba merumuskan masalah dalam bentuk pertanyaan sebagai berikut: ” Bagaimana penerapan metode pengakuan pendapatan dan biaya dalam menentukan laba kontruksi menurut Pernyataan Standar Akuntansi Keuangan No: 34 ? ”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan utama dari penelitian ini adalah untuk mengetahui penerapan konsep penentuan laba pada perusahaan kotruksi sesuai dengan Pernyataan Standar Keuangan No: 34.

2. Manfaat Penelitian

a. Bagi penulis, berguna untuk memperdalam pengetahuan mengenai konsep penentuan laba beserta komponennya ditinjau dari sudut akuntansi, khususnya dalam bidang usaha jasa kontruksi.

b. Bagi perusahaan, diharapkan dapat digunakan sebagai masukan dalam hal pengakuan pendapatan, biaya, dan laba kontrak kontruksi.

5

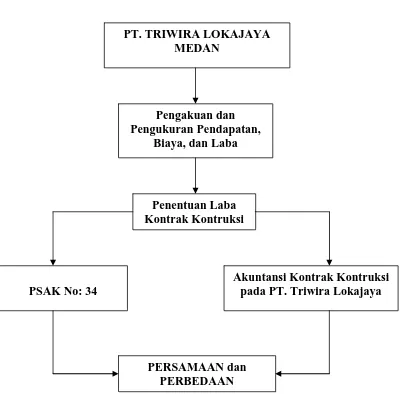

D. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual PT. TRIWIRA LOKAJAYA

MEDAN

Pengakuan dan Pengukuran Pendapatan,

Biaya, dan Laba

Penentuan Laba Kontrak Kontruksi

PSAK No: 34

Akuntansi Kontrak Kontruksi pada PT. Triwira Lokajaya

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pendapatan, Biaya, dan Laba 1. Pengertian Pendapatan

Konsep mengenai pendapatan belum dapat dirumuskan dengan jelas dalam literatur akuntansi, karena pendapatan ini sangat erat kaitannya dengan pengukuran, penetapan waktu dalam konteks sistem pembukuan berpasangan. Sehubungan dengan hal diatas, pengertian pendapatan dapat berbeda-beda tergantung dari sudut mana pendapatan ini dipandang. Pada dasarnya ada dua pendekatan terhadap konsep pendapatan yang dapat ditemukan dalam literatur akuntansi yaitu :

a. Pendekatan pendapatan yang memusatkan perhatian pada arus masuk aktiva yang ditimbulkan oleh kegiatan operasional perusahaan.

b. Pendekatan pendapatan yang memusatkan perhatian pada penciptaan barang dan jasa. Ikatan Akuntan Indonesia ( 2004 : 23.2 ) menyatakan bahwa ”Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk tersebut mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi kenaikan modal”.

7

dari pengertian yang terdapat dalam FASB yang dikutip oleh Smith Skousen ( 2001 : 27 ) pendapatan diakui sebagai ”arus masuk atau peningkatan aktiva lain sebuah entitas atau penetapan utangnya ( atau kombinasi dari keduanya ) dari pengantaran barang atau produksi barang yang menyumbangkan pelayanan atau melakukan aktivitas lain yang membentuk operasi pokok atau operasi sentral yang sedang berlangsung dari suatu aktivitas”.

Menurut Rosjidi ( 1999 : 128 ) ”Pendapatan adalah peningkatan jumlah aktiva atau penurunan jumlah kewajiban perusahaan, yang timbul dari transaksi penyerahan barang dan jasa atau aktivitas usaha lainnya dalam suatu periode yang dapat diakui dan diukur berdasarkan Prinsip Akuntansi Berlaku Umum”. Dalam pengertian ini pendapatan yang diperoleh dari transaksi penyerahan barang atau jasa atau aktivitas usaha lainnya itu adalah yang berhubungan secara langsung dengan kegiatan untuk memperoleh laba usaha yang dapat mempengaruhi terhadap jumlah ekuitas pemilik. Dengan demikian, tidak termasuk dalam pengertian pendapatan, adalah peningkatan aktiva perusahaan yang timbul dari pengadaan aktiva, investasi oleh pemilik, pinjaman ataupun koreksi laba rugi pada periode sebelumnya.

Menurut Belkaoui ( 2000 : 178 ) Pendapatan diinterprestasikan sebagai :

8

3. Produk perusahaan yang dihasilkan dari penciptaan barang atau jasa oleh perusahaan selama periode waktu tertentu.

Menurut Henry ( 2000 : 358 ) ”Pendapatan ( revenue ) adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bilamana arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi pemodal”.

2. Pengertian Biaya

Biaya adalah pengeluaran yang belum habis masa manfaatnya, jadi masih harus dibebankan pada periode berikutnya. Sama halnya dengan pendapatan, biaya juga perlu diperhatikan karena informasi mengenai biaya yang sistematis, diperlukan oleh pihak manajemen untuk membantu dalam pengambilan keputusan-keputusan yang penting dalam rangka memperoleh laba maksimal bagi perusahaan. Biaya timbul dalam usaha menciptakan pendapatan dan mengakibatkan pengurangan aktiva netto perusahaan termasuk di dalamnya pengenaan pajak tertentu oleh badan pemerintah. Istilah biaya ( cost ) dan beban ( expense ) seringkali digunakan

9

adalah pengorbanan ekonomis yang diperlukan untuk memperoleh barang dan jasa.

Menurut para akuntan yang dikutip oleh Harnanto ( 2002 : 92 ) ”Biaya adalah pengorbanan yang terjadi untuk mendapatkan sumber-sumber yang diperlukan oleh perusahaan”.

Sedangkan beban menurut Harnanto ( 2000 : 92 ) ”Beban adalah aliran keluar atau penggunaan aktiva atau kenaikan kewajiban dalam suatu periode akuntansi yang terjadi dalam aktivitas produksi dan penjualan barang, penyerahan jasa, atau aktivitas lain yang berhubungan dengan usaha pokok perusahaan”.

Dari definisi diatas dapat disimpulkan bahwa biaya merupakan pengorbanan ekonomi untuk memperoleh penghasilan. Pengorbanan ekonomi dapat dibedakan atas dua macam, yaitu :

a. Pengorbanan yang telah terjadi ( expired )

b. Pengorbanan yang kemungkinan akan terjadi ( unexpired )

Beban sama artinya dengan expired cost, yaitu pengeluaran yang dilakukan untuk menghasilkan penghasilan pada periode berjalan sehinnga harus dibebankan pada periode tersebut. Sedangkan unexpired cost adalah bagian biaya yang ditunda pembebanannya untuk periode berikutnya karena biaya-biaya itu berkaitan dengan pendapatan dimasa yang akan datang.

10

dinyatakan dengan pengurangan kas atau aktiva lainnya pada saat ini atau pada saat mendatang atau dengan kata lain biaya adalah pengeluaran yang belum habis masa manfaatnya dan harus dibebankan pada periode berikutnya.

Sedangkan beban adalah biaya yang habis terpakai ( cost

expiration ) atau alokasi biaya yang sudah habis masa manfaatnya dan

seluruhnya telah dibebankan pada periode berjalan seta merupakan pengurangan aktiva bersih perusahaan. Didalam akuntansi kita telah mengenal apa saja yang termasuk beban ini, seperti harga pokok penjualan, beban atau biaya operasi, beban diluar usaha, pos-pos luar biasa.

Dalam laporan keuangan pengelompokan terhadap biaya harus dilakukan dengan tepat. Pengelompokan ini diperlukan untuk mengembangkan data biaya yang dapat membantu manajemen mencapai tujuannya.

3. Pengertian Laba

11

menggambarkan hasil yang diperoleh selama periode yang bersangkutan secara layak dan wajar.

Menurut Henry ( 2000 : 28 ) ”Laba bersih atau rugi bersih ( net

income atau net loss ) adalah perbedaan antara pendapatan dan beban.

Jikalau pendapatan melebihi beban maka hasilnya adalah laba bersih. Pendapatan akan mendongkrak aktiva perusahaan atau entitas pemegang saham, sedangkan beban akan mengkonsumsi aktiva perusahaan.

Menurut FASB, Stice ( 2004 : 37 ) mendefenisikan ”Laba komprehensif merupakan perubahan dalam ekuitas bisnis selama satu periode dari transaksi, kejadian, dan kondisi lainnya yang berasal dari sumber-sumber selain pemilik perusahaan dalam suatu periode akuntansi yang diakui dan diukur berdasarkan Prinsip Akuntansi Berlaku Umum”.

Menurut Sofyan ( 2001 : 267 ) Accounting income adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu.

Menurut Belkaoui, Sofyan ( 2001 : 273 ) defenisi tentang laba itu mengandung lima sifat :

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut. 2. Laba akuntansi didasarkan pada postulat periodik laba itu artinya

12

3. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikurangi biaya yang diterima/dikeluarkan dalam periode yang sama.

B. Prinsip Akuntansi Tentang Kontrak Kontruksi 1. Pengakuan Dan Pengukuran

a. Pendapatan

Pengakuan adalah proses pencatatan formal atau memasukkan item tertentu kedalam laporan keuangan, sebagai : aktiva, kewajiban, pendapatan, beban, keuntungan, atau kerugian dari suatu entitas. Dalam pengertian ini termasuk gambaran dari itemnya, yaitu uraian dan jumlahnya, yang dalam hal aktiva atau kewajibannya tidak hanya terbatas pada pencatatan nilai perolehan atau besarnya kewajibannya, tetapi juga termasuk penjelasan atau pengungkapan yang cukup memadai ( disclosure ) atas item tersebut. Selanjutnya pengukuran adalah pemberian nilai dengan atribut-atribut pengukuran akuntansi pada item tertentu dan suatu transaksi berdasarkan satuan ukuran uang.

13

a. Direalisasi atau dapat direalisasi b. Dihasilkan

Pendapatan direalisasi ketika kas diterima untuk barang atau jasa yang dijual. Pendapatan itu dapat direalisasi ketika klaim atau kas misalnya, aktiva non kas seperti piutang usaha atau wesel tagih yang diterima dapat segera dikonversikan kedalam jumlah kas tertentu.

Pendapatan dihasilkan ketika perusahaan telah menyelesaikan semua yang harus dilakukannya agar dikatakan menerima manfaat dari pendapatan terkait, yakni apabila proses menghasilkan laba telah selesai atau sebenarnya telah selesai.

Sesuai dengan prinsip pengakuan pendapatan ini maka dapat diakui pada :

1. Pendapatan dari penjualan produk diakui pada tanggal penjualan, yang biasanya diinterprestasikan sebagai tanggal penyerahan kepada pelanggan.

2. Pendapatan dari pemberian jasa diakui ketika jasa-jasa itu telah dilaksanakan dan dapat ditagih.

3. Pendapatan dari mengijinkan pihak lain untuk menggunakan aktiva perusahaan, seperti bunga, sewa, dan royalti, diakui sesuai dengan berlalunya waktu atau ketika aktiva itu digunakan.

14

Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima atau yang akan diterima. Pengukuran pendapatan kontrak dipengaruhi oleh bernacam-macam ketidakpastian yang tergantung pada hasil dari peristiwa di masa yang akan datang. Estimasinya sering kali harus direvisi sesuai dengan realisasi dan hilangnya ketidakpastian. Oleh karena itu, jumlah pendapatan kontrak dapat meningkat atau menurun dari suatu periode ke periode berikutnya. Contohnya :

1. Suatu kontraktor dan suatu pemberi kerja mungkin menyetujui penyimpangan atau klaim yang meningkatkan atau menurunkan

pendapatan kontrak pada periode setelah periode dimana kontrak pertama kali disetujui.

2. Nilai pendapatan yang disetujui dalam kontrak dengan nilai tetap dapat meningkat karena ketentuan-ketentuan kenaikan biaya.

3. Nilai pendapatan kontrak dapat menurun karena denda yang timbul akibat keterlambatan kontraktor dalam menyelesaikan kontrak tersebut.

4. Bila dalam kontrak harga tetap terdapat harga tetap per unit output, pendapatan kontrak meningkat bila jumlah unit meningkat.

15

jangka panjang dan kontrak jangka pendek. Untuk kontrak jangka pendek masalah dalam pengakuan pendapatan tidak menjadi masalah karena biasanya pekerjaan akan dapat diselesaikan dalam satu periode akuntansi. Tetapi untuk kontrak jangka panjang, pekerjaan biasanya mempunyai waktu penyelesaian lebih dari satu periode akuntansi. Yang menjadi masalah bagaimana pengakuan pendapatan yang dilakukan terhadap kontrak tersebut.

Ada dua metode akuntansi yang lazim digunakan oleh perusahaan dalam hal mengakui pendapatan, yaitu :

a. Metode Kontrak Selesai

Metode kontrak selesai digunakan apabila perusahaan mengerjakan proyek-proyek yang sebahagian besar sifatnya jangka pendek, sehingga dengan demikian posisi keuangan maupun hasil operasi tidak akan jauh berbeda dengan jika diterapkan metode persentase penyelesaian.

Pendapatan pada metode kontrak selesai diakui hanya pada saat pekerjaan atau kontrak telah selesai dilaksanakan, dimana pada saat itu seluruh biaya yang berhubungan dengan pekerjaan telah dihitung dan jumlah pendapatan yang diperoleh sudah dapat ditentukan. Hal ini berdasarkan pada pendapatan bahwa laba atau rugi suatu perusahaan baru akan diakui apabila sudah dilakukan penjualan terhadap barang yang bersangkutan dalam bentuk finish

16

selama periode terjadinya pekerjaan, pendapatan hanya akan diakui pada saat pekerjaan telah diselesaikan.

Sebagai akibat dari metode ini laporan keuangan perusahaan tidak akan mencantumkkan pendapatan dari suatu pekerjaan, pendapatan hanya akan diakui pada saat pekerjaan telah diselesaikan. Meskipun sesungguhnya untuk pekerjaan itu sendiri telah dikeluarkan sejumlah sumber daya perusahaan dan dibebankan pada periode yang bersangkutan sebagai biaya. Akan tetapi kerugian yang terjadi selama pelaksanaan pekerjaan akan tetap diakui dan dilaporkan pada periode terjadinya kerugian tersebut.

b. Metode Persentase Penyelesaian

Berdasarkan metode ini perusahaan akan mengakui pendapatan dan biaya sesuai dengan tingkat kemajuan pekerjaan yang telah dicapai pada suatu periode dan bukan menangguhkan pencatatan itu sampai kontrak tersebut selesai seluruhnya. Tingkat kemajuan penyelesaian suatu pekerjaan ditentukan dengan membandingkan biaya-biaya yang telah terjadi dalam suatu periode akuntansi dengan taksiran biaya yang masih dibutuhkan untuk menyelesaikan pekerjaan tersebut.

17

1. Ukuran Masukan ( input measure )

Ukuran ini didasarkan pada suatu hubungan yang nyata antara unit masukan dengan produktivitasnya yang terdiri dari :

a. Metode biaya ke biaya ( cost to cost method )

Dalam metode ini tingkat penyelesaian suatu kontrak ditentukan dengan cara membandingkan biaya-biaya yang telah dikeluarkan dengan taksiran terbaru mengenai seluruh biaya yang diharapkan untuk menyelesaikan pekerjaan. Persentase penyelesaian=Biaya yang telah dikeluarkan x 100%

Taksiran biaya penyelesaian Untuk menetapkan jumlah pendapatan atau jumlah laba kotor yang diakui sampai sekarang, persentase yang diperoleh dari perbandingan biaya-biaya yang dikeluarkan terhadap taksiran jumlah seluruh biaya yang ditetapkan pada jumlah seluruh pendapatan atau taksiran seluruh laba kotor dalam kontrak.

b. Metode usaha yang dikeluarkan

18

dengan cara membandingkan usaha yang telah dikeluarkan dengan taksiran biaya yang masih diperlukan untuk menyelesaikan pekerjaan. Sebagai contoh jika ukuran dari pekerjaan yang dilaksanakan adalah jam kerja maka tingkat penyelesaian adalah rasio dari jam kerja yang sudah dilaksanakan terhadap taksiran seluruh biaya jam kerja untuk menyelesaikan pekerjaan.

2. Ukuran hasil ( output measure )

Ukuran keluaran yang dibuat berdasarkan pada perbandingan hasil yang telah dicapai atau diselesaikan secara fisik dengan keseluruhan pekerjaan yang dilaksanakan. Pengukuran fisik ini biasanya dilakukan dengan meminta bantuan para arsitek dan insinyur untuk mengevaluasi berbagai pekerjaan kemudian menaksir persentase pekerjaan yang telah selesai. Setelah pengukuran tingkat penyelesaian suatu kontrak selesai, selanjutnya pendapatan akan ditentukan dengan cara mengalihkan tingkat persentase penyelesaian dengan niali keseluruhan kontrak yang bersangkutan.

19

metode ini diluar batas resiko usaha yang biasa maka sebaiknya digunakan metode kontrak selesai.

Kedua metode diatas baik metode kontrak selesai maupun metode persentase penyelesaian memiliki kelebihan dan kekurangan. Keuntungan dari metode persentase penyelesaian adalah adanya pengakuan akan prestasi kerja berkala perusahaan. Sedangkan kelemahannya adalah perusahaan dituntut untuk membuat penaksiran-penaksiran yang tepat mengenai biaya-biaya dimana ini bukanlah merupakan pekerjaan mudah.

b. Biaya

Untuk usaha jasa kontruksi masalah-masalah mengenai biaya biasanya berbeda dengan perusahaan yang bergerak di bidang industri atau jasa lainnya. Ikatan Akuntan Indonesia ( 2004 : 34.6 ) memberikan defenisi mengenai biaya kontrak sebagai berikut : ”Biaya kontrak meliputi biaya-biaya yang dapat didistribusikan kepada suatu kontrak untuk jangka waktu sejak tanggal kontrak itu diperoleh samapi dengan penyelesaian akhir kontrak tersebut”.

20

Dalam Standar Akuntansi Keuangan ( 2004 : 34.5 ) biaya kontruksi terdiri dari berbagai jenis, yaitu :

a. Biaya yang berhubungan langsung dengan kontrak tersebut, tidak terbatas pada :

- Biaya pekerja lapangan termasuk penyedia - Biaya bahan digunakan dalam kontruksi

- Penyusutan sarana dan peralatan yang digunakan dalam kontrak tersebut

- Biaya penyewaan sarana dan peralatan

- Biaya rancangan dan bantuan teknis yang secara langsung berhubungan dengan kontrak tersebut

- Estimasi biaya pembetulan dan biaya-biaya lain yang mungkin timbul selama masa jaminan

- Klaim dari pihak ketiga

b. Biaya yang dapat didistribusikan pada aktifitas kontrak pada umumnya dan dapat dialokasikan ke kontrak tersebut, yang meliputi : - Asuransi

- Biaya rancangan dan bantuan teknis yang tidak secara langsung berhubungan dengan kontrak tersebut

- Biaya-biaya overhead kontruksi

c. Biaya-biaya yang secara khusus dapat ditagihkan ke pemberi kerja sesuai dengan isi kontrak

Secara umum ada tiga prinsip pengakuan beban yang penting dalam melaporkan beban pada akhir periode.Menurut Stice (2004 : 235). Pengakuan beban dibagi menjadi tiga kategori yaitu :

a. Pengaitan atau penandingan langsung ( direct matching )

21

b. Alokasi sistematik dan rasional

Kategori pengakuan beban ini melibatkan aktiva yang memiliki manfaat yang lebih dari satu periode akuntansi. Beban aktiva seperti gedung, peralatan, paten, dan asuransi dibayar dimuka disebar kesepanjang periode manfaat dengan cara yang sistematik dan rasional. Umumnya akan sulit, jika tidak dapat dikatakan tidak mungkin, untuk menghubungkan beban seperti ini langsung dengan pendapatan atau periode tertentu, namun jelas bahwa beban-beban ini diperlukan untuk menghasilkan pendapatan. Contoh beban yang tercakup pada kategori ini adalah penyusutan dan amortisasi.

c. Pengakuan dengan segera ( immediate recognition )

Banyak beban yang tidak terkait dengan pendapatan tetapi terjadi untuk mendapatkan barang dan jasa secara tidak langsung membantu menghasilkan pendapatan. Contohnya mencakup hampir semua beban administrasi dan seperti gaji bagian kantor, utilitas ( listrik, air, telepon )

beban umum, dan beban penjualan umum.

Menurut Hendrikson ( 1999 : 180 ) pengukuran beban yang paling umum adalah :

a. Biaya historis : metode konvensional untuk mengukur beban adalah harga perolehan historis bagi perusahaan. Alasan utama penganut ini adalah karena biaya historis diasumsikan dapat diverifikasi karena dapat menggambarkan pengeluaran perusahaan.

b. Harga berlaku ( current prices ) : ini didasarkan pendapatan biasanya

22

pendapatan ini juga harus diukur berdasarkan harga berlaku dari barang atau jasa yang digunakan atau dihabiskan.

Menurut Ikatan Akuntan Indonesia ( 2004 : par 17 ) Biaya-biaya yang dapat diatribusikan ke aktivitas kontrak pada umumnya dan dapat dialokasikan kepada kontrak tertentu :

a. Asuransi

b. Biaya rancangan dan bantuan teknis yang tidak secara langsung berhubungan dengan kontrak tertentu

c. Biaya overhead produksi

Biaya semacam itu dialokasikan dengan menggunakan metode sistematis dan rasional dan diterapkan secara konsisten pada semua biaya yang mempunyai karakteristik yang sama. Overhead kontruksi meliputi biaya-biaya penyiapan dan pemrosesan gaji karyawan.

Menurut Ikatan Akuntan Indonesia ( 2004 : par 18 ) Biaya yang tidak dapat diatribusikan ke aktivitas kontrak atau tidak dapat dialokasikan kesuatu kontrak dikeluarkan dari biaya kontruksi. Biaya-biaya semacam itu meliputi :

a. Biaya administrasi umum yang penggantiannya tidak ditentukan dalam kontrak

b. Biaya pemasaran umum

23

d. Penyusutan sarana dan peralatan yang menganggur yang tidak digunakan pada kontrak tertentu.

Biaya kontrak meliputi biaya-biaya yang dapat diatribusikan kepada suatu kontrak untuk jangka waktu sejak tanggal kontrak itu diperoleh sampai dengan penyelesaian akhir kontrak tersebut. Akan tetapi, biaya-biaya yang berhubungan langsung dengan suatu kontrak dan bertujuan untuk memperoleh kontrak juga dimasukkan sebagai bagian dan biaya kontrak apabila biaya-biaya ini dapat diidentifikasikan secara terpisah dan dapat diukur secara handal dan besar kemungkinan kontrak tersebut dapat diperoleh. Jika biaya-biaya yang terjadi untuk memperoleh kontrak diakui sebagai beban pada periode terjadinya, maka biaya-biaya tersebut tidak dimasukkan dalam biaya kontrak apabila kontrak tersebut dicapai pada periode tersebut.

24

Biaya kontrak yang tidak mungkin dipulihkan diakui sebagai beban dengan segera. Keadaan dimana kemampuan pemulihan biaya kontrak yang terjadi tidak mungkin dilakukan yang berakibat biaya kontrak harus diakui sebagai beban dengan segera misalnya biaya dari kontrak-kontrak :

a. Kontrak yang tidak sepenuhnya dapat dipaksakan, karena keabsahannya masih diragukan;

b. Penyelesaiannya tergantung pada hasil proses pengadilan yang sedang berlangsung atau perundang-undangan yang tertunda; atau c. Yang berhubungan dengan properti yang mungkin akan dimusnahkan

atau diambil alih; atau

d. Dimana pemberi kerja tidak dapat memenuhi kewajibannya; atau e. Dimana kontraktor tidak dapat menyelesaikan kontrak atau

memenuhi kewajiban sesuai kontrak.

Bila ketidakpastian yang menghalangi hasil kontrak dapat diestimasikan secara handal tidak ada lagi, maka pendapatan dan beban yang berhubungan dengan kontrak kontruksi harus diakui.

Menurut Ikatan Akuntan Indonesia ( 2004 : par 29 ) bila tahap penyelesaian ditentukan dengan memperhatikan biaya kontrak yang terjadi saat ini, hanya biaya kontrak yang mencerminkan pekerjaan yang dilaksanakan dimasukkan dalam biaya. Biaya-biaya yang tidak termasuk misalnya :

1. Biaya kontrak yang berhubungan dengan aktivitas masa depan kontrak, seperti biaya bahan yang dikirim kelokasi atau dimaksudkan untuk penggunaan dalam suatu kontrak tetapi belum dipasang, digunakan atau diaplikasikan selama pelaksanaan kontrak, kecuali bahan-bahan tersebut telah dibuat secara khusus untuk keperluan kontrak itu; dan

25

Biaya-biaya yang dikeluarkan oleh kontraktor mungkin adalah biaya kontrak yang berhubungan dengan aktivitas masa depan pada kontrak tersebut. Biaya kontrak tersebut segera diakui sebagai asset asalkan besar kemungkinan biaya-biaya tersebut dapat dipulihkan. Biaya tersebut mewakili jumlah tertentu dari pemberi kerja dan sering digolongkan sebagai pekerjaan dalam proses.

c. Laba

Salah satu indikator prestasi dari suatu badan usaha adalah kemampuan menghasilkan laba. Laba yang tinggi dari suatu badan usaha akan sangat mempengaruhi keputusan-keputusan yang akan diambil oleh pihak-pihak yang berkepentingan. Para akuntan dituntut untuk mengukur dan melaporkannya dengan secermat dan setepat mungkin sehingga laba rugi dapat menggambarkan hasil usaha yang diperoleh selama periode yang bersangkutan secara layak dan wajar.

26

( financial capital maintenance ). Menurut konsep ini sebuah perusahaan

menghasilkan laba hanya jika jumlah finansiil dari aktiva bersih perusahaan pada akhir periode lebih besar daripada jumlah finansiil aktiva bersih pada awal periode bersangkutan sesudah mengeluarkan ( memperhitungkan secara tersendiri ) pengaruh transaksi dengan pemilik.

Ada dua pendekatan utama yang biasa digunakan dalam mengukur laba menurut Smith dan Skousen ( 1992 : 117 ), yaitu :

1. Pendekatan ekonomi

Pendekatan ekonomi pada penetapatan laba menilai harta bersih suatu badan usaha pada dua saat yang berbeda, dimana dihitung perubahan-perubahan yang terjadi. Jika perubahan-perubahannya positif setelah disesuaikan dengan investasi dan penarikan harta oleh pemilik maka akan diperoleh laba, jika perubahan yang diperoleh adalah negatif maka yang akan diperoleh adalah rugi.

2. Pendekatan transaksi

Pendekatan transaksi pada penentuan laba mengukur hasil-hasil transaksi perusahaan dan melibatkan penetapan atas jumlah pendapatan yang diperoleh suatu badan usaha selama suatu periode tertentu dan jumlah biaya yang dapat diterapkan pada pendapatan.

27

Laba merupakan suatu pendapatan yang berasal dari kegiatan ekonomi yang dapat dikonsumsikan dalam suatu periode tanpa mengurangi keutuhan dari modal yang dimiliki sebelumnya.

2. Pengertian laba dari sudut ilmu akuntansi

Pengertian laba dari sudut ilmu akuntansi menitikberatkan pada segi tekniknya yaitu bagaimana menentukan dan menghitung laba dan melaporkannya kedalam perhitungan laba rugi. Menurut Eldon S dan Hendriksen ( 1999 : 150 ) ada dua konsep mengenai laba, yaitu :

a. All Inclusive Concept

Dalam konsep ini laba didefinisikan sbagai total perubahan dalam kepemilikan yang diakui dengan mencatat transaksi atau revaluasi perusahaan selama periode tertentu, kecuali untuk distribusi deviden, dan transaksi modal. Dalam konsep ini pendapatan atau biaya yang diakui bukan hanya yang berasal dari operasi normal perusahaan saja tetapi juga termasuk didalamnya yang bersifat luar biasa ( extra

ordinary )

b. Current Operating Concept

Dalam konsep ini laba yang disusun dalam suatu periode terutama hanya menggamabrkan pendapatan dan biaya yang berhubungan langsung dengan kegiatan perusahaan sedangkan pos-pos luar biasa dilaporkan dalam laporan laba ditahan dan koreksi tahun lalu.

28

komponennya. Dalam usaha kontruksi ada perbedaan dalam hal pengakuan pendapatan, biaya dan laba dengan perusahaan industri atau jasa lainnya. Hal ini terjadi karena di dalam usaha jasa kontruksi, suatu kontrak kerja dapat menghabiskan waktu lebih dari satu periode akuntansi dalam penyelesaiannya. Sedangkan dalam perusahaan industri atau perusahaan jasa jarang sekali terjadi kontrak kerja dengan konsumen atau klien melebihi satu periode akuntansi.

2. Penentuan Laba Kontrak Kontruksi

Keuntungan dan kerugian dibedakan dari selisih pendapatan dan beban dimana mereka terjadi pada saat terjadi transaksi. Apakah suatu item merupakan keuntungan, kerugian atau pendapatan, beban biasanya bergantung sebagian pada pelaporan perusahaan tentang kegiatan atau bisnis utama. Ketika sebuah perusahaan terutama terlibat dalam pembuatan dan pemasaran produk. Misalnya menjual beberapa unit bangunan, transaksi itu diperlukan sebagai keuntungan atau kerugian bersih karena ini adalah bisnis utama dari perusahaan tersebut.

29

penyelesaian transaksi yang membentuk keberadaan dan jumlah keuntungan.”

Akuntansi untuk laba dan rugi mencerminkan suatu pendekatan konservatif, kerugian mungkin diakui sebelum mereka terjadi secara nyata. Tetapi keuntungan tidak diakui sebelum suatu transaksi atau kejadian diselesaikan.Menurut SFAC No. 5. par 81: ”Dalam memperkirakan prospek bahwa ketika transaksi yang belum diselesaikan akan diberi kesimpulan secara sukses. Tingkat skeptis seringkali dijaminkan lebih jauh lagi sebagai reaksi terhadap ketidakpastian persyaratan yang lebih mengikat secara historis telah ditekankan untuk pengakuan pendapatan dan keuntungan daripada pengakuan beban dan kerugian, serta reaksi konservatif tersebut mempengaruhi pedoman untuk menerapkan kriteria pengakuan komponen laba.”

Penetapan laba secara periodik memerlukan perhatian secara serius kegiatan perusahaan berjalan terus-menerus tanpa terputus. Hasil dari kegiatan perusahaan inilah yang dapat menetukan laba atau ruginya suatu perusahaan. Jadi, penetapan laba atau rugi secara periodik berarti memenggal perusahaan yang terus-menerus tersebut. Konsekuensinya adalah bahwa penggalan-penggalan itu tidak persis sama dengan berakhirnya siklus kegiatan perusahaan.

30

dalamnya terdapat unsur-unsur taksiran, bukan merupakan angka yang pasti. Oleh karena laba adalah hasil pengurangan pendapatan terhadap biaya, maka kunci kelayakan penetapan laba atau rugi adalah menentukan jumlah pendapatan yang dihasilkan dan jumlah biaya yang terjadi dalam periode yang bersangkutan.

C. Pernyataan Standar Akuntansi Keuangan No.34

Bila suatu kontrak mencakup sejumlah asset, kontruksi dari setiap asset diperlukan sebagai suatu kontrak kontruksi yang terpisah jika :

1. Proposal terpisah telah diajukan untuk setiap asset:

2. Setiap asset telah dinegosiasikan secara terpisah dan kontraktor serta pemberi kerja dapat menerima atau menolak bagian kontrak yang berhubungan dengan masing-masing asset tersebut; dan

3. Biaya dan pendapatan masing-masing asset dapat diidentifikasikan.

Suatu kelompok kontrak, dengan satu pemberi kerja atau beberapa pemberi kerja, harus diperlakukan sebagai satu kontrak kontruksi jika :

1. Kelompok kontruksi tersebut dinegosiasikan sebagai satu paket;

2. Kontrak tersebut berhubungan erat sekali, sebetulnya kontrak tersebut merupakan bagian dari satu proyek tunggal dengan suatu margin laba; dan 3. Kontrak tersebut dilaksanakan secara serentak atau secara

berkesinambungan.

31

asset tambahan dapat dimasukkan kedalam kontrak tersebut. Kontruksi asset tambahan diperlakukan sebagai suatu kontrak kontruksi terpisah bila :

1. Asset tambahan tersebut berbeda secara signifikan dalam rancangan, teknologi fungsi dengan asset yang tercakup dalam kontrak semula; atau 2. Harga asset tambahan tersebut dinegosiasikan tanpa memperhatikan harga

kontrak semula.

Pendapatan Kontrak Pendapatan kontrak terdiri dari :

1. Nilai pendapatan semula yang disetujui dalam kontrak; dan

2. Penyimpangan dalam pekerjaan kontrak, klaim, dan pembayaran insentif: a. Sepanjang hal ini memungkinkan untuk menghasilkan pendapatan; dan b. Dapat diukur secara andal

Biaya suatu kontrak kontruksi terdiri atas :

1. Biaya yang berhubungan langsung dengan kontrak tertentu;

2. Biaya yang dapat diatribusikan pada aktivitas kontrak pada umumnya dan dapat dialokasikan kekontrak tersebut; dan

3. Biaya lain semacam itu yang khususnya dapat ditagihkan ke pemberi kerja sesuai isi kontrak

Pengakuan Pendapatan dan Biaya Kontrak

32

diakui masing-masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal neraca ( percentage of

completion ). Taksiran rugi pada kontrak kontruksi tersebut harus segera

diakui sebagai beban.

Dalam hal kontrak harga tetap, hasil kontrak kontruksi dapat diestimasi secara andal bila semua hal-hal berikut ini dapat dipenuhi :

1. Total pendapatan kontrak dapat diukur secara andal;

2. Besar kemungkinan manfaat keekonomian yang berhubungan dengan kontrak tersebut akan tertagih dan mengalir ke perusahaan.

3. Baik biaya kontrak untuk menyelesaikan kontrak maupun tahap penyelesaian kontrak pada tanggal neraca dapat diukur secara andal; dan 4. Biaya kontrak yang dapat diatribusikan ke kontrak dapat diidentifikasi

dengan jelas sehingga biaya kontrak aktual dapat dibandingkan dengan estimasi sebelumnya.

Dalam hal kontrak biaya plus, hasil kontrak kontruksi dapat diestimasi secara andal bila semua kondisi berikut terpenuhi :

1. Besar kemungkinan manfaat keekonomian yang berhubungan dengan kontrak tersebut akan tertagih dan mengalir ke perusahaan; dan

2. Biaya kontrak yang dapat diatribusi ke kontrak, apakah dapat ditagih atau tidak ke pemberi kerja,dapat diindentifikasi dengan jelas dan dapat diukur dengan andal.

33

1. Pendapatan diakui hanya sebesar biaya yang telah terjadi sepanjang biaya tersebut diperkirakan dapat dipulihkan ( recoverable ); dan

2. Biaya kontrak harus diakui sebagai beban dalam periode terjadinya. Taksiran rugi pada kontrak kontruksi harus segera diakui sebagai beban.

Bila besar kemungkinan terjadi bahwa total biaya kontrak akan melebihi total pendapatan kontrak, taksiran rugi harus segera diakui sebagai beban. Perusahaan harus mengungkapkan :

1. Jumlah pendapatan kontrak yang diakui sebagai pendapatan dalam periode berjalan.

2. Metode yang digunakan untuk menentukan pendapatan kontrak yang diakui dalam periode;

3. Metode yang digunakan untuk menentukan tahap penyelesaian kontrak. Perusahaan harus mengungkapkan hal-hal berikut untuk pekerjaan dalam proses penyelesaian pada tanggal neraca :

1. Jumlah akumulasi biaya yang terjadi dan laba yang diakui ( dikurangi kerugian yang diakui ) sampai tanggal neraca :

2. Jumlah uang muka yang diterima; dan 3. Jumlah retensi.

Perusahaan harus menyajikan :

BAB III

METODE PENELITIAN

A. Tempat dan waktu penelitian

Penelitian dilakukan pada PT. Triwira Lokajaya yang berkedudukan di jalan Iskandar Muda No.20 Medan. Waktu penelitian mulai bulan april sampai dengan selesai.

B. Jenis Data

Data yang digunakan dalam penelitian terdiri dari :

1. Data Primer, yaitu data yang secara langsung diperoleh dari objek penelitian. Adapun data-data yang diperoleh penulis dari wawancara adalah metode pengakuan pendapatan perusahaan, penentuan tingkat persentase penyelesaian, cara pembagian biaya, penentuan laba kontruksi dan data-data lainnya yang berhubungan dengan akuntansi kontrak kontruksi.

35

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut : 1. Wawancara, yaitu melakukan tanya jawab secara langsung dengan

pihak-pihak tertentu dalam perusahaan. Dalam hal ini penulis melakukan wawancara dengan koordinator administrasi dan keuangan. 2. Dokumentasi, yaitu dengan mengumpulkan data-data perusahaan

dalam bentuk yang sudah jadi, misalnya struktur organisasi perusahaan, neraca, daftar laba rugi, dan data lainnya.

D. Metode Analisis Data

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Gambaran Umum PT. Triwira Lokajaya Medan a. Sejarah Singkat Perusahaan

PT. Triwira Lokajaya Medan didirikan pada tanggal 11 nopember 1994 dengan akte pendirian no.87 yang dikeluarkan oleh notaris Alima Hanum Nasution,SH. PT. TRIWIRA LOKAJAYA yang berkedudukan di jalan Iskandar Muda No.20 Medan didirikan oleh H. Yopie S Batubara.

PT. TRIWIRA LOKAJAYA mempunyai tujuan dalam melakukan usaha jasa kontrak kontruksi salah satunya dalam pembangunan perumahan sederhana, dalam skala besar dengan memperhatikan aspek ekonomi, keamanan, kesejahteraan daerah lokasi dan kelestarian lingkungannya. Lokasi perumahan terletak 12 km dari pusat kota medan yaitu jalan medan-binjai, desa medan krio, desa puji mulyo, kecamatan medan sunggal, kabupaten Deli Serdang, propinsi Sumatera Utara.

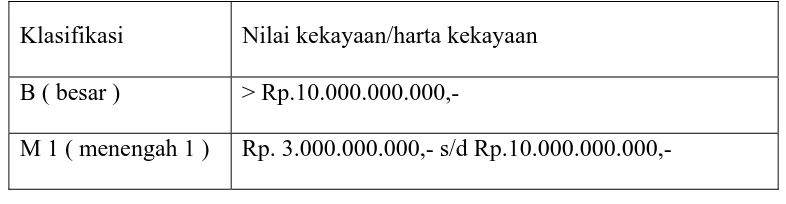

Berdasarkan dengan jumlah modal dan harta yang dimiliki perusahaan, maka perincian klasifikasi perusahaan kontraktor adalah sebagai berikut : Tabel 2-1. Klasifikasi nilai kekayaan perusahaan kontraktor.

Klasifikasi Nilai kekayaan/harta kekayaan B ( besar ) > Rp.10.000.000.000,-

37

M 2 ( menengah 2 ) Rp. 1.000.000.000,- s/d Rp. 3.000.000.000,- K 1 ( kecil 1 ) Rp. 400.000.000,- s/d Rp. 1.000.000.000,- K 2 ( kecil 2 ) Rp. 100.000.000,- s/d Rp. 400.000.000,-

K 3 ( kecil 3 ) < Rp. 100.000.000,-

PT. Triwira Lokajaya sendiri merupakan perusahaan kontraktor yang tergolong perusahaan dengan modal Rp. 1.000.000.000,- atau termasuk klasifikasi M2.

Adapun daftar klasifikasi kegiatan usaha untuk bidang sipil dan arsitektur yang dilakukan oleh perusahaan ini yaitu :

Tabel 2-2. Klasifikasi kegiatan usaha perusahaan kontraktor.

No kode Sub bidang Kualifikasi

SP 001 Drainase dan jaringan

SP 006 Reklamasi dan pengerokan M2

38

pemukiman

AP 002 Gedung dan pabrik M2

b. Struktur Organisasi

Setiap perusahaan tentu mempunyai struktur organisasi yang terlibat secara jelas batas-batas wewenang dan tanggung jawab tiap bagian. Bagian-bagian tersebut harus pula dikoordinasi agar seluruh kegiatan dapat diarahkan kepada tujuan yang ingin dicapai yaitu dengan struktur organisasi yang dapat memperlancar kegiatan usaha perusahaan.

Secara garis besarnya PT.Triwira Lokajaya Medan memiliki struktur organisasi yang dibagi atas dua bagian yaitu :

1. Pimpinan yang terdiri dari : a. Direktur Utama

b. Komisaris c. Direktur

2. Pembantu pimpinan yang terdiri dari : a. Kepala Bagian Administrasi

b. Kepala Bagian Keuangan c. Kepala Bagian Operasional

39

Direktur Utama

Adapun tugas dan wewenangnya antara lain :

- Bertanggung jawab atas kelangsungan hidup dan aktivitas perusahaan - Menangani keuangan perusahaan

- Menandatangani surat-surat perjanjian dan kontrak kerja dengan pihak luar/relasi

Komisaris

Adapun tugas dan wewenangnya antara lain :

- Memeriksa segala pengeluaran dan pemasukan keuangan dalam perusahaan - Memeriksa segala kegiatan perusahaan

Direktur

Adapun tugas dan wewenangnya adalah :

- Merencanakan semua aktivitas yang akan dilaksanakan oleh seluruh karyawan perusahaan ini

- Membuat keputusan dalam menghadapi berbagai masalah dalam kepentingan dalam organisasi

- Mengangkat dan memberhentikan karyawan

- Bertanggung jawab kepada Direktur Utama untuk memberitahukan laporan tahunan mengenai laporan laba rugi perusahaan.

Kepala Bagian Administrasi

Adapun tugas dan wewenangnya antara lain :

40

- Mendata seluruh proyek yang akan ditagih per tahun anggaran

- Menerbitkan laporan tahunan dana proyek yang tertagih yang nantinya dilaporkan kepada pimpinan:

- Mensortir surat masuk ke masing-masing bagian - Memfile surat masuk dan keluar

Kepala Bagian Keuangan

Adapun tugas dan wewenangnya antara lain :

- Bertanggung jawab penuh terhadap keuangan perusahaan - Menjaga arus kas perusahaan agar tetap stabil

- Memberikan laporan keuangan kepada direktur secara periodik

- Menjaga anggaran biaya proyek agar tidak melewati batas yang telah ditetapkan

- Melakukan cash opname setiap bulannya Divisi bawahannya antara lain :

1. Pembukuan 2. Verifikasi

3. Kasir/Pembayaran

Kepala Bagian Operasional

Adapun tugas dan wewenangnya antara lain : - Mengadakan rapat koordinasi pada bagian teknik

- Memberikan arahan kepada bagian estimasi, monitoring, logistik dan pengawas lapangan tentang pelaksanaan pekerjaan di lapangan

41

- Koordinasi dan melaporkan kepada pimpinan tentang permasalahan dan perkembangan pekerjaan yang dilaksanakan

Asisten Umum Operasional

Adapun tugas dan wewenangnya antara lain : - Memberikan arahan kepada divisi bawahannya - Memeriksa/menyetujui kebutuhan di lapangan

- Meninjau ke lapangan untuk mengetahui secara langsung perkembangan fisik proyek yang sedang dikerjakan

Divisi bawahannya antara lain : - Estimator/logistik

- Teknisi

- Divisi pengawasan

Asisten Umum dan Pemasaran

Adapun tugas dan wewenangnya antara lain ;

- Mengeluarkan dan menyusun anggaran dana administrasi

- Menyusun dan menyimpan data dokumen-dokumen pendirian dan akte perusahaan

- Menerbitkan nomor urut proyek

- Memasarkan/memproses pelelangan pekerjaan proyek perusahaan kepada umum ( sub kontraktor )

42

2. Pengakuan Dan Pengukuran Pendapatan

PT. Triwira Lokajaya dalam mengakui pendapatannya menggunakan metode persentase penyelesaian baik itu untuk proyek yang dilaksanakan pada satu periode akuntansi maupun proyek yang dilaksanakan lebih dari satu periode akuntansi.

Untuk nilai kontrak seluruhnya perusahaan tidak membuat jurnal tetapi hanya mencatat di buku memorial saja. Dalam hal penagihan kepada pihak pemberi kerja, perusahaan biasanya membagi penagihan tersebut kedalam beberapa termin. Umumnya pihak pemberi kerja tidak akan membayarkan sebesar jumlah yang ditagih tetapi menahan atau menyisakan sebesar lima sampai sepuluh persen sebagai jaminan sampai jangka waktu telah ditentukan.

Perusahaan mengakui pendapatan dari proyek-proyek yang dikerjakan secara berkala pada akhir tahun yang didasarkan pada persentase tingkat kemajuan pelaksanaan pekerjaan yang dicapai dari sekian proyek. Hal ini dilakukan agar perhitungan laba rugi perusahaan dapat mencerminkan hasil operasi secara layak dan wajar agar prestasi berkala perusahaan diperlihatkan kepada pihak-pihak yang berkepentingan.

Prestasi tingkat kemajuan pelaksanaan pekerjaan yang dicapai ditentukan berdasarkan kepada hasil yang dicapai secara fisik dibandingkan dengan keseluruhan pekerjaan yang harus dilaksanakan. Persentase penyelesaian secara fisik dinilai oleh insinyur dan arsitek perusahaan.

43

tagihan atas pekerjaan yang telah selesai dikerjakan. Perusahaan membuat jurnal pengakuan pendapatan dengan mendebet prestasi pekerjaan yang belum ditagih dan mengkredit pendapatan kontrak proyek dalam pelaksanaan.

Termin pembayaran merupakan uang tunai dari pemberi kerja yang jumlahnya biasanya dikaitkan dengan persentase penyelesaian dari proyek yang sedang dikerjakan. Syarat atau aturan pembayaran diatur pada saat perjanjian kontrak ditandatangani dengan pemberi pekerjaan. Pada saat dilakukan penagihan maka dibuat jurnal dengan mendebet piutang usaha kontruksi dan mengkredit prestasi pekerjaan belum ditagih.

Tagihan yang diterima perusahaan juga langsung dimasukkan ke rekening kas / bank dan biasanya pemberi kerja menahan 5% untuk retensi ( biaya pemeliharaan ), maka perusahaan membuat jurnal dengan mendebet kas / bank dan retensi dan mengkredit piutang usaha kontruksi.

Dengan metode persentase penyelesaian ini, pendapatan kontrak periode berjalan dapat ditentukan dengan cara mengalikan harga kontrak keseluruhan dengan persentase penyelesaian pekerjaan sampai periode yang bersangkutan kemudian dikurangi dengan pendapatan kontrak yang telah diakui pada tahun sebelumnya.

44

pemberi kerja sebelum pekerjaan dimulai. Contoh : pada saat perusahaan memperoleh proyek yang nilainya Rp. 1.000.000.000,- maka perusahaan akan menerima uang muka sebesar Rp. 200.000.000,- ( Rp. 1.000.000.000 x 2% ). Pada saat menerima uang muka maka perusahaan akan membuat ayat jurnal berikut ini :

Kas Rp.200.000.000

Hutang uang muka

Rp.200.000.000

Penerimaan uang muka ini akan dicatat oleh perusahaan sebagai kewajiban ( hutang uang muka ) dan bukan sebagai pendapatan. Besarnya uang muka yang diterima oleh perusahaan nantinya akan disesuaikan pada saat pengajuan faktur tagihan kepada pemberi kerja. Apabila perusahaan menerima uang muka lebih besar dari kemajuan proyek yang sedang dikerjakan maka uang tersebut akan diakui sebagai kewajiban.

45

Pada saat perusahaan itu mengajukan tagihan faktur kepada pemberi kerja misalnya sejumlah Rp.500.000.000,- maka akan dibuat ayat jurnal sebagai berikut:

Piutang pekerjaan Rp.160.000.000 Pengembalian uang muka Rp.200.000.000 Piutang retensi Rp. 40.000.000

Pekerjaan dalam pelaksanaan Rp.400.000.000

Kemudian pada saat perusahaan menerima pembayaran tagihan dari pemberi kerja maka akan dibuat jurnal berikut ini :

Kas/Bank Rp.160.000.000

Piutang pekejaan Rp.160.000.000

Perusahaan dalam mengakui pendapatannya tidak selalu menunggu sampai pekerjaan selesai diaksanakan, tetapi pendapatan diakui berdasarkan tingkat kemajuan penyelesaian proyek kearah penyelesaian ( percentage of

completion ) pendapatan ini akan ditentukan pada saat perusahaan akan

melakukan penagihan dan pada akhir tahun pada saat laporan keuangan akan dibuat, dimana pada akhir tahun biaya-biaya dihitung dan kemudian membandingkannya dengan estimasi terbaru total biaya proyek dan persentase penyelesaian tersebut dikalikan dengan total nilai kontrak untuk menetukan pendapatan kontrak pada periode tersebut.

46

kepada suatu proyek dan membandingkannya dengan estimasi terbaru total biaya proyek yang diperlukan untuk menyelesaikan proyek tersebut.

Untuk mengukur tingkat persentase penyelesaian terutama untuk menetukan estimasi biaya yang diperlukan untuk menyelesaikan proyek yang sedang dikejakan perusahaan akan meminta bantuan konsultan untuk menentukan estimasi biaya yang diperlukan untuk menyelesaikan proyek tersebut. Penunjukan konsultan ini harus disetujui oleh pihak pemberi kerja.

Pada saat perusahaan mengakui pendapatannya yaitu pada saat progres mencapai kemajuan yang dinyatakan dalam suatu tingkat tertentu, maka akan dibuat jurnal berikut ini :

Pekerjaan dalam pelaksanaan Rp.400.000.000

Hasil penjualan Rp.400.000.000

Pada saat perusahaan menerima pembayaran piutang retensi maka akan dibuat jurnal berikut ini :

Kas/Bank Rp. 40.000.000

Piutang retensi Rp.40.000.000

3. Pengakuan Dan Pengukuran Biaya