SKRIPSI

PENGARUH STRUKTUR MODAL, KINERJA KEUANGAN, DAN KEPUTUSAN INVESTASI TERHADAP

NILAI PERUSAHAAN

(Studi pada Perusahaan Manufaktur sektor Consumer Goods yang terdaftar di Bursa Efek Indonesia tahun 2011-2013)

OLEH

JANE VANYA HUTAGAOL 110503196

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH STRUKTUR MODAL,

KINERJA KEUANGAN, DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara` jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ...

ABSTRAK

PENGARUH STRUKTUR MODAL, KINERJA KEUANGAN, DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di

Bursa Efek Indonesia Tahun 2011-2013)

Tujuan penelitian ini adalah untuk menganalisis pengaruh struktur modal, kinerja keuangan, dan keputusan investasi terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi di Bursa Efek Indonesia pada tahun 2011-2013.

Populasi penelitian ini adalah semua perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia, pada periode 2011-2013, berjumlah 36 perusahaan. Penelitian ini menggunakan metode purposive sampling

dan ada 24 sampel yang terpilih. Penelitian ini menggunakan regresi linear berganda dengan level signifikan alfa 5%.

Hasil penelitian ini secara parsial bahwa struktur modal dan keputusan investasi berpengaruh positif terhadap nilai perusahaan, dan kinerja keuangan berpengaruh negatif terhadap nilai perusahaan. Dan secara simultan bahwa struktur modal, kinerja keuangan, dan keputusan investasi berpengaruh positif terhadap nilai perusahaan.

ABSTRACT

THE IMPACT OF CAPITAL STRUCTURE, FINANCIAL PERFORMANCE AND INVESTMENT DECISIONS TO FIRM VALUE at Manufacturing Company, Consumer Goods sector, in Indonesia Stock Exchange at a period

time of 2011 to 2013

The objective of this research is to analyze the impact of capital structure, financial performance, and investment decisions to firm value at manufacturing company, consumer goods sector, in Indonesia Stock Exchange at a period time of 2011 to 2013.

The population of this research is all manufacturing company, consumer goods sector, which listed in Indonesia Stock Exchange, at a period time of 2011 to 2013, amounted to 36 companies. This research uses purposive sampling method and there are 24 companies that have selected as samples. This research uses multiple linear regression method with significant level of 5% alpha.

The result of this research is capital structure and investment decisions parsially have positive impact to firm value, and financial performance have negative impact to firm value. Simultaneously, capital structure, financial performance, and investment decisions significantly have positive impact to firm value.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena atas

berkat dan karunia-Nya penulis bisa menyelesaikan skripsi yang berjudul

“Pengaruh Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)” sebagai salah satu pemenuhan syarat kelulusan di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Penulis menyadari banyak sekali dukungan dan bantuan yang diberikan dalam

penyelesaian skripsi ini dari berbagai pihak, oleh karena itu dengan sepenuh hati

penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua

Departemen Akuntasi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

Ekonomi dan Bisnis di Universitas Sumatera Utara.

4. Ibu Naleni Indra MM, Ak sebagai dosen pembimbing, Bapak Drs. Chairul

Nasution, MM,Ak sebagai dosen pembanding yang telah memberikan

banyak sekali masukan, arahan, dan bimbingan untuk skripsi ini.

5. Orang tua penulis yang tercinta, Papi dan Mami, Erickson Hutagaol dan

Ilda Silalahi yang selalu memberikan dukungan moril maupun materiil

serta senantiasa selalu mendoakan sehingga penulis dapat menyelesaikan

skripsi ini. Kakak penulis Raisa Hutagaol serta adik penulis Cindy

Hutagaol dan Jeremy Hutagaol yang selalu mendoakan dan mendukung

penulis. Serta saudara saudara penulis yang selalu menyemangati dan

mendoakan penulis.

6. Henry Julian, yang selalu memberi doa, semangat, dan dorongan kepada

penulis dalam kondisi apapun yang dihadapi sehingga dapat

menyelesaikan skripsi ini dengan baik.

7. Sahabat – sahabat penulis, Tamara, Aquila, Renata yang selalu menghibur

dan memberi dukungan penuh kepada penulis. Serta teman teman dekat

penulis Elisabeth, Mikha, Grace, Defani, Deby, Debby yang selalu

memberi support kepada penulis.

8. Teman teman seperjuangan, Della Priscilla, Dessy Putri, Jesika Rasia,

Hartani Pratiwi, Esra Sijabat, dan Novia Uli yang sudah saling

menyemangati selama ini.

Terima kasih juga untuk semua pihak-pihak yang terlibat dalam penyelesaian

skripsi ini yang tidak bisa penulis sebutkan satu per satu. Terima kasih telah

Penulis menyadari masih banyak keterbatasan dan kekurangan dalam skripsi

ini, diharapkan saran dan kritikan yang membangun untuk penulis di kemudian

hari. Akhir kata terlepas dari segala kekurangan yang ada penulis berharap

semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, 2015

DAFTAR ISI

1.3 Tujuan Penelitian dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

2.1.2.2. Teori Struktur Modal………. 11

2.1.3 Kinerja Keuangan……… 12

2.1.4 Keputusan Investasi………. 14

2.2 Penelitian Terdahulu………. 16

3.3 Definisi Operasional dan Pengukuran Variabel…………. 23

3.4 Populasi dan Sampel Penelitian……….. 24

3.5 Jenis Data……… 28

3.6 Metode Pengumpulan Data………. 28

3.7 Teknik Analisis Data……….. 28

3.7.1 Analisis Statistik Deskriptif………. 28

3.7.2 Uji Asumsi Klasik……….. 29

3.7.2.1 Uji Normalitas………. 29

3.7.2.3 Uji Autokorelasi……….. 31

3.7.2.4 Uji Heteroskedastisitas……….. 31

3.7.3 Analisis Regresi Linear Berganda……… 32

3.7.4 Uji Hipotesis………. 33

3.7.4.1 Uji Signifikansi Parsial (Uji T)……….. 33

3.7.4.2. Uji Signifikansi Simultan (Uji F)……. 33

3.7.4.3 Uji Koefisien Determinasi (Adjusted R2) 34 BAB 4. HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.1 Gambaran Umum Sampel Penelitian……… 35

4.2 Statistik Deskriptif……… 36

4.3 Uji Asumsi Klasik………. 37

4.3.1 Uji Normalitas………. 37

4.3.2 Uji Multikolinearitas……… 41

4.3.3 Uji Autokorelasi……….. 42

4.3.4 Uji Heteroskedastisitas……… 43

4.4 Analisis Regresi Linear Berganda……… 44

4.5 Uji Hipotesis……… 47

4.5.1 Uji Signifikansi Parsial (Uji T)………. 47

4.5.2 Uji Signifikansi Simultan (Uji F)………. 48

4.5.3 Uji Koefisien Determinasi (Adjusted R2)…….. 49

4.6 Hasil dan Pembahasan………. 50

BAB 5. KESIMPULAN DAN SARAN ... 54

5.1 Kesimpulan……… 54

5.2 Keterbatasan……….. 55

5.3 Saran………. 55

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu... 16

3.1 Definisi Operasional dan Pengukuran Variabel... 23

3.2 Daftar Populasi dan Sampel Penelitian... 25

4.1 Statistik Deskriptif... 36

4.2 Hasil Uji Normalitas Data... ... 38

4.3 Hasil Uji Multikolinearitas Data... 41

4.4 Hasil Uji Autokorelasi Data... 42

4.5 Hasil Analisis Regresi Liner Berganda dan Uji T... 45

4.6 Hasil Uji F... 49

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 19

4.1 Uji Normalitas Histogram... 39

4.2 Grafik P-Plot…... 40

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Kode dan Nama Perusahaan Sampel Penelitian... 59 2 Hasil Perhitungan Variabel Struktur Modal... 60 3 Hasil Perhitungan Variabel Kinerja Keuangan Perusahaan 61 4 Hasil Perhitungan Variabel Keputusan Investasi... 62 5 Hasil Perhitungan Variabel Nilai Perusahaan... 63 6 Output Hasil Pengujian Data dengan Software SPSS

ABSTRAK

PENGARUH STRUKTUR MODAL, KINERJA KEUANGAN, DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di

Bursa Efek Indonesia Tahun 2011-2013)

Tujuan penelitian ini adalah untuk menganalisis pengaruh struktur modal, kinerja keuangan, dan keputusan investasi terhadap nilai perusahaan pada perusahaan manufaktur sektor barang konsumsi di Bursa Efek Indonesia pada tahun 2011-2013.

Populasi penelitian ini adalah semua perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia, pada periode 2011-2013, berjumlah 36 perusahaan. Penelitian ini menggunakan metode purposive sampling

dan ada 24 sampel yang terpilih. Penelitian ini menggunakan regresi linear berganda dengan level signifikan alfa 5%.

Hasil penelitian ini secara parsial bahwa struktur modal dan keputusan investasi berpengaruh positif terhadap nilai perusahaan, dan kinerja keuangan berpengaruh negatif terhadap nilai perusahaan. Dan secara simultan bahwa struktur modal, kinerja keuangan, dan keputusan investasi berpengaruh positif terhadap nilai perusahaan.

ABSTRACT

THE IMPACT OF CAPITAL STRUCTURE, FINANCIAL PERFORMANCE AND INVESTMENT DECISIONS TO FIRM VALUE at Manufacturing Company, Consumer Goods sector, in Indonesia Stock Exchange at a period

time of 2011 to 2013

The objective of this research is to analyze the impact of capital structure, financial performance, and investment decisions to firm value at manufacturing company, consumer goods sector, in Indonesia Stock Exchange at a period time of 2011 to 2013.

The population of this research is all manufacturing company, consumer goods sector, which listed in Indonesia Stock Exchange, at a period time of 2011 to 2013, amounted to 36 companies. This research uses purposive sampling method and there are 24 companies that have selected as samples. This research uses multiple linear regression method with significant level of 5% alpha.

The result of this research is capital structure and investment decisions parsially have positive impact to firm value, and financial performance have negative impact to firm value. Simultaneously, capital structure, financial performance, and investment decisions significantly have positive impact to firm value.

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Perubahan ekonomi secara global menuntut suatu perusahaan untuk

mampu berkompetisi dan bertahan dalam pasar serta terus tumbuh dalam

periode waktu yang panjang. Untuk meningkatkan nilai perusahaan, yang

menjadi prioritas utama suatu perusahaan yang go public adalah kesejahteraan pemegang saham. Tingginya tingkat keuntungan yang akan diterima

pemegang saham berupa dividen dapat dilihat dari harga saham yang semakin

tinggi, karena yang dapat dijadikan tolak ukut dalam menjaga kemakmuran

kekayaan para pemilik (shareholders) adalah harga saham. Menurut Husnan dan Pudjiastuti (2002 : 7), “Nilai perusahaan merupakan harga yang bersedia

dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi

nilai perusahaan semakin besar pula kemakmuran yang akan diterima oleh

pemilik perusahaan”. Biasanya nilai perusahaan diukur dengan price to book value yang merupakan rasio yang membandingkan antara harga pasar per saham dengan nilai buku per saham (Brigham dan Houston, 2010 : 151). Nilai

perusahaan juga dipengaruhi oleh faktor – faktor lain diantaranya struktur

modal dalam perusahaan, kinerja keuangan, dan juga keputusan investasi

Struktur modal diperlukan untuk meningkatkan nilai perusahaan karena

penetapan struktur modal dalam kebijakan pendanaan perusahaan menentukan

profitabilitas perusahaan. Pemilik struktur modal yang baik pada perusahaan

adalah hal yang penting. Menurut Sartono (2010: 225), “Struktur modal

adalah perimbangan jumlah utang jangka pendek yang bersifat permanen,

utang jangka panjang, saham preferen dan saham biasa”. Keputusan struktur

modal (capital structure) meliputi pemilihan sumber dana baik yang berasal dari modal sendiri maupun modal asing dalam bentuk utang, kedua dana ini

merupakan dana eksternal yang dapat mempengaruhi nilai perusahaan. Bagi

perusahaan besar yang bergelut dalam dunia bisnis menggunakan utang sudah

menjadi trend untuk mendanai aktivitas perusahaan, penggunaan utang yang

semakin tinggi akan memberikan manfaat berupa penghematan pembayaran

pajak dan meningkatkan keuntungan per lembar saham yang akan diterima

oleh shareholder. Selain keuntungan, dampak negatif juga dapat ditimbulkan

dari utang yang terlalu tinggi adalah risiko gagal bayar akibat dari biaya bunga

dan pokok utang yang tinggi melampui dari manfaat yang diberikan dari utang

tersebut sehingga dapat menyebabkan nilai perusahaan menurun. Brigham dan

Houston (2011:171) menyatakan, “Struktur modal yang optimal suatu

perusahaan adalah struktur yang akan memaksimalkan harga saham

perusahaan”. Struktur modal dapat dinyatakan dalam rasio Debt to Equity

(DER).

Faktor lain yang mempengaruhi nilai perusahaan adalah kinerja keuangan

adalah semakin tinggi kinerja keuangan maka semakin tinggi pula nilai

perusahaan. Kinerja keuangan melalui rasio – rasio keuangan dapat dilihat

seberapa berhasilkah manajemen perusahaan mengelola aset dan modal yang

dimilikinya, hal ini bisa dilihat dari pengukuran kinerja keuangan yang

diperoleh. Kinerja keuangan dapat ditunjukkan melalui hasil-hasil perhitungan

dari proses akuntansi yaitu laporan keuangan. Menurut Lasari (2012),

“Informasi dari laporan keuangan mempunyai fungsi selain sebagai sarana

informasi juga sebagai alat pertanggung jawaban manajemen kepada pemilik

perusahaan dan penggambaran terhadap indikator keberhasilan perusahaan

serta sebagai bahan dalam pertimbangan pengambilan keputusan”. Oleh

karena itu para investor biasanya menggunakan informasi tersebut sebagai

tolak ukut dalam melakukan transaksi jual beli saham suatu perusahaan.

Penilaian kinerja keuangan perusahaan dapat dilakukan dengan analisis

rasio keuangan. Salah satu rasio yang dapat digunakan untuk mengukur

kinerja keuangan perusahaan adalah return on equity (ROE). “Return on equity (ROE) merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham” dalam Brigham dan Houstan, (2010 : 133).

Selain struktur modal dan kinerja keuangan, keputusan investasi adalah

faktor lain yang mempengaruhi nilai perusahaan. Menurut Sudana (2011 : 6),

“Keputusan investasi berkaitan dengan proses pemilihan satu atau lebih

alternatif investasi yang dinilai menguntungkan dari sejumlah alternatif

investasi yang tersedia bagi perusahaan”. Keputusan investasi dapat

akan dapat menarik investor untuk berinvestasi pada perusahaan tersebut.

Tujuan dilakukannya keputusan investasi adalah untuk mendapatkan laba

yang besar dengan risiko yang dapat dikelola dengan harapan dapat

mengoptimalkan nilai perusahaan. Gayatri dan Mustanda (2014) menyatakan

keputusan investasi dapat dihitung dengan Price Earning Ratio (PER). Prasetyo, dkk. (2013) mendapat hasil penelitian bahwa keputusan investasi

berpengaruh signifikan terhadap nilai perusahaan.

Penelitian yang mendasari penelitian ini adalah penelitian Masulis (2011),

dimana penelitian ini bertujuan untuk mengevaluasi dampak perubahan

struktur modal terhadap nilai perusahaan. Hasil dari penelitian ini adalah

struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hal yang membedakan penelitian ini dari penelitian Masulis (2011) adalah

penambahan variabel baru yaitu kinerja keuangan dan keputusan investasi

yang juga berpengaruh terhadap nilai perusahaan.

Berdasarkan latar belakang yang telah dikemukakan maka peneliti tertarik

untuk melakukan penelitian dengan judul “Pengaruh Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur sektor Consumer Goods yang terdaftar di BEI dari tahun 2011-2013)”.

1.2. Perumusan Masalah

Dari latar belakang yang dikemukakan di atas, peneliti mencoba

1. Apakah Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi

secara parsial maupun simultan berpengaruh terhadap Nilai Perusahaan?

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sebagaimana uraian dari rumusan masalah yang telah dikemukaakn di

atas, maka penelitian ini dilakukan dengan tujuan untuk :

1. Menguji dan menganalisis hubungan antara struktur modal, kinerja

keuangan perusahaan, dan keputusan investasi secara parsial maupun

simultan terhadap nilai perusahaan pada perusahaan manufaktur sector

consumer goods yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013.

1.3.2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi Penulis

Penelitian ini diharapkan dapat menjadi tambahan pengetahuan serta

mempelajari masalah-masalah yang terkait dengan Struktur Modal,

Kinerja Keuangan, Keputusan Investasi dalam kaitannya dengan Nilai

Perusahaan.

2. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menambah pengetahuan dan menjadi

sumber referensi untuk penelitian selanjutnya.

Penelitian ini diharapkan dapat membantu calon investor yang akan

menginvestasikan dananya ke perusahaan-perusahaan yang dijadikan

sampel dalam penelitian ini.

4. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak

manajemen perusahaan untuk dijadikan masukan dalam pengambilan

BAB 2

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka 2.1.1. Nilai Perusahaan

Menurut Husnan dan Pudjiastuti (2002 : 7), “Nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar

pula kemakmuran yang akan diterima oleh pemilik perusahaan”. Nilai

perusahaan yang tinggi akan diikuti oleh tinggilnya kemakmuran

pemegang saham. Semakin tinggi harga saham tinggi pula nilai

perusahaan. Menurut Kondongo dkk. (2014), keinginan para pemilik

perusahaan adalah nilai perusahaan yang tinggi, karena dengan nilai yang

tinggi maka kemakmuran pemegang saham juga akan tinggi.

Ada beberapa rasio untuk mengukur nilai perusahaan menurut

Weston dan Copeland (2008: 244) yaitu:

1. Price Earning Ratio

Rasio ini menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba.

2. Price to Book Value

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi PBV artinya pasar percaya akan prospek perusahaan tersebut.

3. Rasio Tobin’s Q

Pada penelitian ini rasio yang digunakan untuk mengukur nilai perusahaan

adalah Price to Book Value (PBV). Rasio ini merupakan rasio antara harga saham terhadap nilai bukunya. Perusahaan yang berjalan dengan baik

umumnya mempunyai rasio PBV di atas satu yang menunjukkan bahwa

nilai pasar saham lebih besar dari nilai bukunya (Sari, 2013). PBV

memiliki beberapa keunggulan sebagai berikut (Kusumajaya, 2011):

a. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan – perusahaan yang sama sebagai petunjuk adanya under atau overvaluation.

c. Perusahaan – perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi dengan Price to Book Value (PBV).

2.1.2. Struktur Modal

Struktur modal diperlukan untuk meningkatkan nilai perusahaan

karena penetapan struktur modal dalam kebijakan pendanaan perusahaan

menentukan profitabilitas perusahaan. Pemilik struktur modal yang baik

pada perusahaan adalah hal yang penting. Menurut Sartono (2010: 225),

“Struktur modal adalah perimbangan jumlah utang jangka pendek yang

bersifat permanen, utang jangka panjang, saham preferen dan saham

biasa”. Brigham dan Houston (2011:171) menyatakan struktur modal yang

optimal suatu perusahaan adalah struktur yang akan memaksimalkan harga

Menurut Sutrisno (2000:307-308) struktur modal dipengaruhi oleh

beberapa faktor utama, antara lain:

1. Persesuaian atau Suitability

merupakan persesuaian antara cara pemenuhan dana dengan jangka waktu kebutuhannya. Bila yang dibutuhkan perusahaan-perusahaan berjangka pendek bila dibelanjai dengan utang, obligasi atau dengan mengeluarkan modal sendiri kurang sesuai. Sebaliknya cara pemenuhan dana disesuaikan dengan jangka waktu kebutuhannya, artinya bila kebutuhan dana berjangka pendek maka sebaiknya dipenuhi sumber dana jangka pendek dan bila kebutuhan dana jangka panjang sebaiknya dipenuhi sumber dana jangka panjang.

2. Pengawasan atau Control

Pengendalian atau pengawasan perusahaan ada di tangan para pemegang saham. Manajemen perusahaan mengemban tugas untuk menjalankan hasil keputusan pemegang saham. Biasanya sebuah perusahaan dimiliki oleh beberapa pemegang saham sehingga bila diperlukan tambahan dana perlu dipertimbangkan apakah tugas pengawasan dari pemilik lama tidak akan terkurangi. Oleh sebab itu dengan pertimbangan tersebut, biasanya pemilik lama lebih menginginkan mengeluarkan obligasi dibanding dengan menambah saham.

3. Laba/Earning per Share

Memilih sumber dana apakah dari saham atau utang, secara finansial harusnya bisa menghasilkan keuntungan bagi pemegang saham lebih besar.

4. Tingkat Risiko/Riskness

Utang merupakan sumber dana yang mempunyai risiko tinggi sebab bunganya tetap harus dibayarkan baik pada saat perusahaan mendapatkan laba maupun dalam kondisi merugi. Oleh karena itu semakin besar penggunaan dana dari utang mengindikasikan perusahaan mempunyai tingkat risiko yang lebih besar.

2.1.2.1. Sumber Pendanaan

Berikut ini merupakan sumber utama dari dana yang dapat dipakai

melaksanakan kegiatan perusahaan:

Dana yang berasal dari dalam perusahaan adalah dana atau

funds yang berbentuk atau dihasilkan di dalam perusahaan. Dana yang berasal dari dalam perusahaan terdiri dari berbagai

jenis antara lain:

- Keuntungan yang ditahan - Penyusutan

- Saham pemilik - Dan lain-lain

b. Dari luar perusahaan (sumber dana eksternal)

Dana yang berasal dari luar perusahaan terdiri dari 2 golongan,

yaitu:

- Sumber dana jangka pendek

Sumber dana jangka pendek ini diperoleh antara lain dari kredit dagang, kredit bank, surat-surat berharga, dan lain-lain.

- Sumber dana jangka panjang

Sumber dana jangka panjang dapat diperoleh dari berbagai sumber antara lain :

• Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman jangka waktu yang panjang. Jadi, debitor mengeluarkan surat pengakuan hutang yang mempunyai nilai nominal tertentu.

• Pinjaman hipotek

dapat dijual dan hasil penjualan tersebut digunakan untuk menutup tagihannya.

2.1.2.2. Teori Struktur Modal

Ada dua teori yang menjelaskan pilihan atas struktur modal

(Budiarso, 2013) yaitu:

1. Trade Off Theory

Trade Off Theory menyatakan bahwa dalam mencari hubungan antara struktur modal dan nilai perusahaan terdapat suatu tingkat leverage (debt ratio) yang optimal. Oleh karena itu perusahaan akan selalu berusaha menyesuaikan tingkat leverage ke arah yang optimal. Jadi, tingkat leverage perusahaan bergerak terus dari waktu ke waktu ke arah suatu target yang ingin dicapai.

2. Pecking Order Theory

Teori ini menyatakan bahwa keputusan keuangan mengikuti suatu hierarki dimana sumber pendanaan dari dalam perusahaan lebih didahulukan daripada sumber pendanaan dari luar perusahaan. Dalam hal ini perusahaan menggunakan pendanaan dari luar, pinjaman lebih diutamakan daripada pendanaan dengan tambahan modal dari pemegang saham baru.

3. Signaling Theory

2.1.3. Kinerja Keuangan

Kinerja menurut Mangkunegara (2005:67) “Kinerja adalah hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya”. Sedangkan kinerja keuangan menurut Munawir

(1998) adalah prestasi kerja yang telah dicapai oleh perusahaan dalam

suatu periode tertentu dan tertuang pada laporan keuangan perusahaan

yang bersangkutan.

Pengukuran kinerja keuangan dapat dilakukan dengan penilaian

analisis rasio keuangan. Analisis rasio keuangan merupakan dasar untuk

menilai dan menganalisis prestasi operasi perusahaan atau kinerja

perusahaan. Rasio keuangan dirancang untuk mengevaluasi laporan

keuangan, yang isinya adalah data mengenai posisi perusahaan pada suatu

titik dan operasi perusahaan pada masa lalu. “Nilai nyata laporan keuangan

terletak pada fakta bahwa laporan keuangan dapat digunakan untuk

membantu memperkirakan pendapatan dan dividen masa yang akan

datang” (Muliani dkk., 2014).

Rasio keuangan yang merupakan bentuk informasi akuntansi yang

penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio

tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi,

kondisi keuangan, maupun kinerja ekonomis di masa depan atau dengan

Pengukuran kinerja keuangan berdasarkan analisis rasio keuangan

dapat dikelompokkan menjadi 5 jenis, yaitu: (Lasari, 2012)

1. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Rasio likuiditas terdiri dari : Current ratio, Quick ratio, dan Net Working Capital.

2. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahan dalam memenuhi kewajiban jangka panjang. Rasio solvabilitas terdiri dari : Debt ratio, Debt to Equity ratio, Long term debt to Equity ratio, Long term debt to Capitalization ratio, Times Interest Earned, Cash Flow Interest Coverage, Cash Flow to net Income, dan Cash Return on Sales.

3. Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahan dalam memanfaatkan harta yang dimilikinya. Rasio aktivitas terdiri dari : Total Asset Turnover, Fixed Asset Turnover, Acoount Receivable Turnver, Inventory Turnover, Average Collection Period, dan Day’s Sales in Inventory.

4. Rasio Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas terdiri dari:

Gross Profit Margin, Net Profit Margin, Return on Assets, Return on Equity dan Operating Ratio.

5. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahan dan diungkapkan dalam basis per saham. Rasio pasar terdiri dari :

Devidend Yield, Devidend per share, Devidend payout ratio, Price Earning ratio, Earning Per Share, Book Value per share, dan Price to Book Value.

Dari kelima rasio diatas, ROE (Return on Equity) merupakan

ukuran profitabilitas dari sudut pandang pemegang saham. Salah satu

alasan utama perusahaan beroperasi adalah menghasilkan laba yang

bermanfaat bagi para pemegang saham. Semakin besar ROE

mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan

yang tinggi bagi pemegang saham. Hal ini berdampak terhadap

bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih dari modal

sendiri yang digunakan oleh perusahaan.

Menutut Lasari (2012), Return on Equity (ROE) diperoleh dengan

cara membandingkan laba bersih setelah panjak terhadap total modal

sendiri. Dari rumus tersebut maka dapat dikatakan bahwa faktor yang

menentukan tingkat ROE adalah jumlah laba bersih setelah pajak dan

jumlah total modal sendiri. Jika jumlah laba bersih yang didapat

perusahaan tinggi sementara jumlah total modal sendiri perusahaan rendah

maka tingkat Return on Equity (ROE) akan tinggi. Namun sebaliknya

apabila jumlah laba bersih yang didapatkan perusahaan rendah sedangkan

jumlah total modal sendiri perusahaan tersebut tinggi makan tingkat

Return on Equity (ROE) akan rendah.

2.1.4. Keputusan Investasi

Investasi diartikan sebagai penanaman modal perusahaan.

Penanaman modal dapat dilakukan pada aktiva riil ataupun aktiva

finansial. Aktiva riil merupakan aktiva yang bersifat fisik seperti gedung ,

tanah dan bangunan. Sedangkan aktiva finansial berupa surat-surat

berharga. Aktiva – aktiva yang dimiliki perusahaan akan digunakan dalam

operasinya untuk mencapai tujuan perusahaan. Kemampuan perusahaan

laba yang diinginkan. Pengambilan keputusan yang keliru dalam investasi

aktiva tersebut berakibat terganggunya pencapaian tujuan perusahaan.

Keputusan investasi sering dianggap sebagai keputusan terpenting

dalam pengambilan keputusan manajer keuangan perusahaan untuk

mencapai tujuan perusahaan, yaitu memaksimalkan kemakmuran

pemegang saham. Pendapat Prasetyo dkk. (2013) memperjelas bahwa

“Keputusan investasi merupakan langkah awal untuk menentukan jumlah

aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan

investasi ini merupakan keputusan terpenting yang dibuat oleh

perusahaan.”

Tujuan investasi menurut Fahmi (2012: 3) adalah sebagai berikut :

a. Terciptanya keberlanjutan (contiunity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(actual profit).

c. Terciptanya kemakmuran bagi pemegang saham.

Dalam penelitian ini rasio yang digunakan dalam mengukur

keputusan investasi adalah Price Earning Ratio (PER), karena rasio ini pada dasarnya memberikan indikasi tentang jangka waktu yang diperlukan

untuk mengembalikan dana pada suatu periode tertentu. Menurut Brigham

dan Houston (2010: 150), “Price Earning Ratio menunjukkan jumlah yang rela dibayarkan oleh investor untuk setiap dolar laba yang

dilaporkan.” Sedangkan menurut Sudana (2011: 23), “Price Earning Ratio

dimasa yang akan datang, dan tercermin pada harga saham yang bersedia

dibayar oleh investor untuk setiap rupiah laba yang diperoleh perusahaan.”

Berdasarkan definisi diatas makan dapat disimpulkan bahwa Price Earning Ratio adalah rasio yang menggambarkan kesedian investor untuk membayar jumlah tertentu untuk setiap rupiah laba perusahaan. Dalam

penelitian ini akan digunakan Price Earning Ratio (PER) untuk mengetahui seberapa besar peran keputusan investasi terhadap nilai

perusahaan.

2.2.Penelitian Terdahulu

Penelitian terdahulu menjelaskan hubungan dari kajian empiris antar

variabel penelitian berdasarkan pendapat dan hasil penelitian sebelumnya.

Penelitian tersebut dijadikan pedoman untuk melihat hubungan variabel dalam

penelitian ini.

Beberapa penelitian terdahulu yang terkait dengan nilai perusahaan, antara

Pertanian Di Bursa

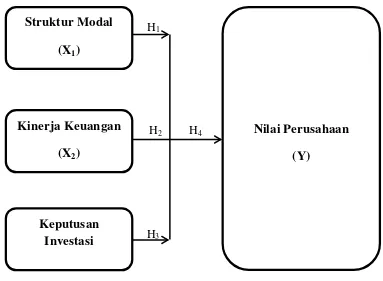

2.3.Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, tujuan studi dan tinjauan

pustaka yang telah diuraikan sebelumnya, maka berikut ini dapat

dikemukakan suatu kerangka konseptual. Dalam penelitian ini, variabel

independen adalah Struktur Modal, Kinerja Keuangan dan Keputusan

Investasi. Sedangkan variabel dependennya adalah Nilai Perusahaan.

Berikut adalah kerangka konseptual yang dimaksud dapat dilihat pada

gambar dibawah ini :

Gambar 2.1 Kerangka Konseptual

H1

H2 H4

H3

Nilai Perusahaan (Y)

Struktur Modal (X1)

Kinerja Keuangan (X2)

Keputusan Investasi

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun

simultan antara masing masing variable independen dan dependen. Penjelasan

dari gambar kerangka konseptual diatas adalah sebagai berikut :

1. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada

dibawah titik optimal maka setiap penambahan hutang akan meningkatkan

nilai perusahaan. Sebaliknya, jika posisi struktur modal berada diatas titik

optimal maka setiap penambahan hutang akan menurunkan nilai

perusahaan. Oleh karena itu, dengan asumsi titik target struktur modal

optimal yang belum tercapai, maka trade-off theory memprediksi adanya

hubungan antara struktur modal terhadap nilai perusahaan. Gayatri dan

Mustanda (2014) dalam penelitiannya menunjukkan bahwa struktur modal

berpengaruh positif terhadap nilai perusahaan.

H1 : Struktur Modal berpengaruh positif terhadap Nilai Perusahaan

2. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Kemampuan perusahaan untuk memberikan keuntungan melalui aset,

ekuitas maupun hutang ditunjukkan dari kinerja perusahaan tersebut.

Kinerja keuangan dapat diukur dengan rasio profitabilitas yang datanya

dapat dilihat dari laporan keuangan perusahaan. Apabila kinerja keuangan

suatu perusahaan bekerja secara optimal, maka keuntungan yang akan

didapat juga akan sangat baik. Keuntungan tersebut yang menjadi dasar

Hadianto (2013) dalam penelitiannya menyatakan bahwa kinerja keuangan

berpengaruh positif dan signifikan terhadap Nilai perusahaan.

H2 : Kinerja Keuangan berpengaruh positif terhadap Nilai

Perusahaan

3. Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Investasi adalah pengorbanan terhadap aset yang dimiliki sekarang untuk

mendapatkan aset di masa yang akan datang dengan jumlah yang lebih

besar. Keputusan investasi diukut melalu Price Earning Ratio (PER) yaitu rasio harga pasar saham terhadap laba per lembar saham. Pada umumnya

perusahaan yang tumbuh lebih cepat atau mempunyai risiko yang lebih

kecil, akan memiliki rasio harga laba yang lebih tinggi daripada

perusahaan yang pertumbuhannya lambat atau perusahaan dengan risiko

lebih besar (Sartono, 2010). Prasetyo dkk. (2013) dalam penelitiannya

menunjukkan pengaruh positif dan signifikan dari keputusan investasi

terhadap nilai perusahaan.

H3: Keputusan Investasi berpengaruh positif terhadap Nilai

Perusahaan

4. Pengaruh Struktur Modal, Kinerja Keuangan dan Keputusan Investasi terhadap Nilai Perusahaan

Struktur modal, kinerja keuangan dan keputusan investasi memiliki

hubungan yang simultan dengan nilai perusahaan. Suatu perusahaan besar

akan lebih memilih untuk menggunakan modal sendiri dalam kegiatan

walaupun memiliki kesempatan yang lebih besar. Hal ini dikarenakan

perusahaan tidak perlu mengeluarkan biaya tambahan untuk membayar

bunga dari hutang tersebut. Kinerja perusahaan yang baik akan membuat

nilai perusahaan tersebut mengalami peningkatan. Peningkatan nilai

perusahaan akan menarik para investor untuk berinvestasi di perusahaan

tersebut, karena investor akan lebih memilih perusahaan yang profitable. H4 : Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi

berpengaruh secara simultan terhadap Nilai Perusahaan.

2.4.Hipotesis

Berdasarkan penjelasan mengenai kerangka konseptual diatas, maka dapat

dinyatakan hipotesis sebagai berikut:

H1 : Struktur Modal berpengaruh positif terhadap Nilai Perusahaan

H2 : Kinerja Keuangan berpengaruh positif terhadap Nilai Perusahaan

H3 : Keputusan Investasi berpengaruh positif terhadap Nilai Perusahaan

H4 : Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi berpengaruh

BAB 3

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, yaitu penelitian yang

menganalis hubungan dan pengaruh antara variabel independen dan variabel

dependennya.

3.2. Tempat dan Waktu Penelitian

Data yang digunakan dalam penelitian ini diambil di Bursa Efek Indonesia

melalui situsnya

keuangan dari tahun 2011-2013.

3.3. Definisi Operasional dan Pengukuran Variabel Tabel 3.1

bersangkutan.

PER (Price Earning Ratio)

3.4. Populasi dan Sampel

Populasi penelitian ini adalah semua perusahaan manufaktur dalam sektor

atau dikonsumsi konsumen dalam kegiatannya sehari-hari sehingga kebutuhan

akan suatu barang akan sangat mempengaruhi permintaan di bursa saham.

Sehingga harga saham untuk sektor consumer goods akan sangat fluktuatif dan sangat menarik untuk menjadi pilihan para investor. Selain itu pemilihan

sektor tersebut dikarenakan sektor consumer goods pada tahun 2011 menunjukkan tingkat permintaan yang positif dibandingkan tahun-tahun

sebelumny

ini mengambil sektor consumer goods yang dimulai dari tahun 2011-2013. Metode pemilihan sampel dalam penelitian ini adalah purposive sampling, yaitu penentuan sampel dengan menetapkan kriteria-kriteria tertentu. Adapun

kriteria dalam penelitian ini adalah:

1. Perusahaan manufaktur sektor consumer goods yang terdaftar di BEI tahun 2011-2013.

2. Berturut-turut mengeluarkan laporan keuangan auditan selama tahun

penelitian.

3. Aktif dalam perhitungan saham selama tahun penelitian (tidak

delisting atau baru IPO).

4. Tidak mengalami kerugian selama tahun penelitian.

Berikut adalah tabel pengambilan sampel untuk penelitian ini :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No. Kode

Perusahaan Populasi

Kriteria

Sampel

1 2 3 4

2 AISA 2 √ √ √ √ Sampel 2

Sumber : Hasil Pengolahan Data Penulis

Dari data populasi dan sampel penelitian diatas, maka diperoleh 24 sampel

mulai dari tahun 2011 sampai dengan tahun 2013, maka jumlah seluruh sampel

penelitian adalah 72 sampel. Daftar nama perusahaan yang menjadi sampel dalam

penelitian ini akan disajikan berikut:

Daftar Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan

1 ADES Akasha Wira International Tbk. 2 AISA Tiga Pilar Sejahtera Food Tbk. 3 CEKA Cahaya Kalbar Tbk.

4 DLTA Delta Djakarta Tbk.

5 DVLA Darya Varia Laboratoria Tbk.

6 GGRM Gudang Garam Tbk.

7 HMSP Hanjaya Mandala Sampoerna Tbk. 8 ICBP Indofood CBP Sukses Makmur Tbk. 9 INDF Indofood Sukses Makmur Tbk. 10 KAEF Kimia Farma Tbk.

11 KDSI Kedawung Setia Industrial Tbk. 12 KICI Kedaung Indah Can Tbk.

18 ROTI Nippon Indosari Corporindo Tbk. 19 SKLT Sekar Laut Tbk.

20 STTP Siantar Top Tbk.

21 TCID Mandom Indonesia Tbk. 22 TSPC Tempo Scan Pasific Tbk.

23 ULTJ Ultrajaya Milk Industry and Trading Company Tbk. 24 UNVR Unilever Indonesia Tbk.

3.5. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung, yakni melalui media perantara seperti media elektronik

maupun media cetak. Data sekunder umumnya berupa bukti, catatan atau

laporan historis yang telah tersusun dalam arsip (data dokumenter) yang

dipublikasikan. Data sekunder dalam penelitian ini adalah laporan keuangan

perusahaan yang telah diaudit dan dipublikasikan.

3.6. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dengan menggunakan

metode dokumentasi. Metode dokumentasi adalah cara pengumpulan data

yang capa memperoleh datanya didapat dari dokumen-dokumen atau

catatan-catatan perusahaan atau emiten terkait.

3.7. Teknik Analisis Data

3.7.1. Analisis Statistik Deskriptif

Metode analisis deskriptif merupakan kegiatan menyimpulkan data

mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan.

Mengelompokkan, atau memisahkan komponen atau bagian yang

relevan dari keseluruhan data, juga merupakan salah satu bentuk

analisis untuk menjadikan data mudah dikelola. Statistik deskriptif

memberikan gambaran mengenai nilai minimum, nilai maksimum,

3.7.2. Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi dengan

tujuan mengukur asosiasi atau keterkaitan antar variabel bebas. Uji

asumsi klasik ini biasa digunakan para peneliti yang sedang mengolah

data yang mengharuskan kriteria: (Ghozali, 2013)

1. Berdistribusi normal

2. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

3. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

4. Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Uji Asumsi Klasik terdiri dari uji normalitas, uji multikolonearitas, uji

autokorelasi dan uji heterokedastisitas.Berikut ini adalah penjeleasan

masing-masing uji asumsi klasik yang dilakukan dalam penelitian ini:

3.7.2.1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam

model regresi kedua variabel (variabel bebas dan terikat)

menmpunyai distribusi normal atau setidaknya mendekati normal.

Analisis grafik merupakan cara yang mudah untuk mendeteksi

normalitas yaitu dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik normal probability plot. Pengambilan keputusan dalam uji normalitas menggunakan analisis grafik ini

a. Jika data menyebar di sekitar garis diagonal dan mengikuti

garis diagonal, maka model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas.

Untuk melengkapi hasil analisis grafik normal probability plot

digunakan uji statistic non-parametrik Kolomogorov-Smirnoc (K-S). Pada uji statistic one-sample Kolmogorov Smirnov dapat dilihat probabilitas signifikan terhadap variabel. Jika probabilitas

signifikan diatas 0,05, maka variabel tersebut terdistribusi secara

normal (Ghozali, 2013).

3.7.2.2.Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen.Pada model

regresi yang baik seharusnya tidak terjadi korelasi antar variabel

independen.Untuk mendeteksi ada tidaknya multikolinearitas di

dalam model regresi adalah dengan cara melihat nilai Tolerance

3.7.2.3.Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah pada suatu model

regresi linear ada korelasi antar kesalahan pengganggu pada

periode satu dengan periode sebelumya. Jika terjadi korelasi,

berarti dijumpai problem autokorelasi. Uji autokorelasi dilakukan

dengan menggunakan Run test. Apabila nilai Asymptotic Significance > 0,05 maka tidak terjadi gejala autokorelasi sementara itu jika nilai Asymptotic Significance < 0,05 maka telah terjadi gejala autokorelasi.

3.7.2.4. Uji Heterokedastisitas

Uji ini bertujuan untuk mengetahui ada atau tidaknya

ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Modal regresi yang baik adalah yang

homokedastisitas yaitu jika variance dari residual satu pengamatan

ke pengamatan lain tetap.egresi. Pada penelitian ini uji

heterokedastisitas dilakukan dengan melihat grafik Plot antara nilai

prediksi variabel terikat dengan residualnya. Dasar analisis grafik

Plot adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

3.7.3. Uji Hipotesis

3.7.3.1. Analisis Regresi Linier Berganda

Dalam penelitian ini penulis menggunakan analisis statistik regresi

linier berganda untuk menguji apakah variabel independen yaitu

struktur modal, kinerja keuangan dan keputusan investasi

berpengaruh terhadap variabel dependen yaitu nilai perusahaan.

Pengujian hipotesis dalam penelitian ini menggunakan software SPSS for windows versi 21. Persamaan yang digunakan adalah:

Y =

ά+ b1X1 + b2X2 + b3X3 +

εKeterangan:

Y = Nilai Perusahaan

ά = Konstanta

b1; b2; b3 = Koefisien regresi berganda

X1 = Skor dimensi Struktur Modal

X2 = Skor dimensi Kinerja Keuangan

X3 = Skor dimensi Keputusan Investasi

3.7.3.2. Uji T (Uji Signifikan Parsial)

Pengujian ini dilakukan untuk mengetahui seberapa jauh

pengaruh suatu variabel independen secara parsial (individual)

terhadap variasi variabel dependen. kriteria pengujiannya adalah:

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang

positif dan signifikan dari variabel independen terhadap variabel

dependen.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif

dan signifikan dari variabel independen terhadap variabel

dependen.

Kriteria pengambilan keputusan adalah:

H0 diterima jika thitung< ttabelpada α = 0,05

Ha ditolak jika thitung> ttabel pada α = 0,05

3.7.3.3. Uji F (Uji Signifikan Simultan)

Pengujian ini dilakukan untuk melihat apakah semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H0 : b1, b2, b3 = 0, artinya secara serentak tidak terdapat

pengaruh yang positif dan signifikan dari variabel bebas

Ha : b1, b2, b3 ≠ 0, artinya secara serentak terdapat pengaruh

yang positif dan signifikan dari variabel bebas terhadap

variabel terikat

Kriteria pengambilan keputusannya adalah:

H0 diterima jikaFhitung< Ftabelpada α = 0,05

Ha ditolak jika Fhitung> Ftabel pada α = 0,05

3.7.3.4. Uji Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi dilakukan dalam penelitian bila

variabel independennya lebih dari satu. Uji ini dilakukan untuk

menentukan seberapa besar variabel independen dapat menjelaskan

variabel dependennnya. Jika nilai adjusted R2 = 1 berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel

independen. Jika nilai adjusted R2 semakin mendekati 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan

fluktuasi variabel dependen, sedangkan jika nilai adjusted R2

semakin mendekati 0 berarti semakin lemah kemampuan variabel

independen dapat dijelaskan fluktuasi variabel dependen (Ghozali,

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Sampel Penelitian

Penelitian ini bertujuan untuk mengetahui faktor-faktor (struktur modal,

kinerja keuangan, dan keputusan investasi) terhadap nilai suatu perusahaan.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

sektor consumer goods yang terdaftar di Bursa Efek Indonesia (BEI). Tahun penelitian yang dipilih dalam penelitian ini adalah tahun 2011-2013. Periode

pengamatan dilakukan selama tiga tahun agar peneliti dapat menganalisis dan

mengamati perkembangan perusahaan yang menjadi sampel penelitian selama

periode waktu tersebut. Selama periode waktu penelitian perusahaan yang

menjadi sampel dapat mengalami perubahan baik dipengaruhi oleh faktor

internal maupun eksternal perusahaan.

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu pemilihan sampel berdasarkan kriteria-kriteria yang telah ditentukan. Dalam penelitian ini kriteria yang digunakan adalah :

1. Perusahaan manufaktur sektor consumer goods yang terdaftar di BEI tahun 2011-2013.

2. Berturut-turut mengeluarkan laporan keuangan auditan selama tahun

3. Aktif dalam perhitungan saham selama tahun penelitian (tidak delisting

atau baru IPO).

4. Tidak mengalami kerugian selama tahun penelitian.

Berdasarkan kriteria di atas diperoleh sampel sebanyak 24 sampel, dan

keseluruhan sampel selama tiga tahun penelitian adalah 72 sampel.

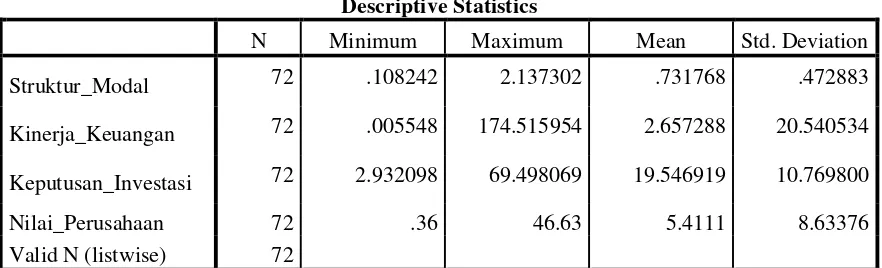

4.2. Statistik Deskriptif

Statistik deskriptif dilakukan agar dapat memberikan gambaran tentang

suatu data yang dilihat dari nilai minimum, maksimum, rata-rata (mean) dan

standar deviasi yang dihasilkan dari variabel-variabel independen dan

dependen. Variabel-variabel yang digunakan dalam penelitian ini adalah

struktur modal, kinerja keuangan, dan keputusan investasi sebagai variabel

independen, serta nilai perusahaan sebagai variabel dependen. Hasil uji

statistik deskriptif dengan menggunakan program SPSS disajikan dalam table

4.1. berikut ini:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Struktur_Modal 72 .108242 2.137302 .731768 .472883

Kinerja_Keuangan 72 .005548 174.515954 2.657288 20.540534

Keputusan_Investasi 72 2.932098 69.498069 19.546919 10.769800

Nilai_Perusahaan 72 .36 46.63 5.4111 8.63376

Valid N (listwise) 72

Berdasarkan hasil statistik deskriptif pada table 4.1 di atas menunjukkan

bahwa variabel struktur modal memiliki nilai minimum sebesar 0,108242,

nilai maksimum sebesar 2,137302, nilai rata-rata 0,731768, dan standar

deviasinya sebesar 0,472883. Variabel kinerja keuangan memiliki nilai

minimum sebesar 0,005548, nilai maksimum sebesar 174,515954, nilai

rata-rata sebesar 2,657288, dan standar deviasinya sebesar 20,540534. Variabel

keputusan investasi memiliki nilai minimum sebesar 2,932098, nilai

maksimum sebesar 69,498069, nilai rata-rata sebesar 19,546919 dan standar

deviasinya sebesar 10,769800. Variabel nilai perusahaan memiliki nilai

minimum sebesar 0,36, nilai maksimum sebesar 46,63, nilai rata-rata sebesar

5,4111 dan standar deviasinya sebesar 8,63376.

4.3. Uji Asumsi Klasik 4.3.1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi kedua variabel (variabel dependen dan variabel independen)

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

datanya terdistribusi normal atau setidaknya mendekati normal. Analisis

grafik merupakan cara yang mudah untuk mendeteksi normalitas yaitu

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik

• Jika data menyebar di sekitar garis diagonal dan mengikuti

garis diagonal, maka model regresi memenuhi asumsi

normalitas.

• Jika data menyebar jauh dari diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

Untuk melengkapi hasil analisis grafik normal probability plot

digunakan uji statistic non-parametrik Kolomogorov-Smirnoc (K-S). Pada uji statistic one-sample Kolmogorov Smirnov dapat dilihat probabilitas signifikan terhadap variabel. Jika probabilitas signifikan diatas 0,05, maka

variabel tersebut terdistribusi secara normal (Ghozali, 2013).

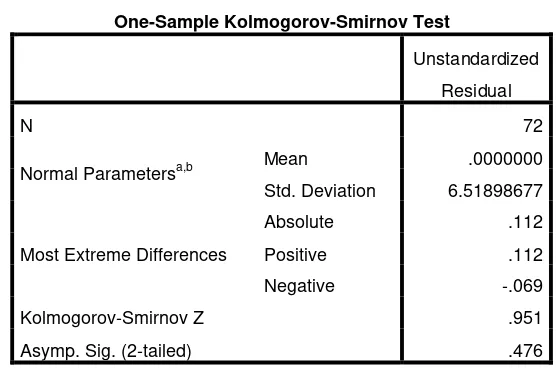

Uji normalitas dalam penelitian ini dapat dilihat pada tabel 4.2. berikut ini:

Tabel 4.2

Hasil Uji Normalitas Data

Berdasarkan tabel 4.2, diketahui nilai probabilitas atau Asymp. Sig. (2-tailed) sebesar 0,476. Nilai probabilitas sebesar 0,476 lebih besar

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,b Mean .0000000

Std. Deviation 6.51898677

Most Extreme Differences

Absolute .112

Positive .112

Negative -.069

Kolmogorov-Smirnov Z .951

dibandingkan tingkat signifikansi yaitu 0,05. Hal ini berarti asumsi

normalitas terpenuhi.

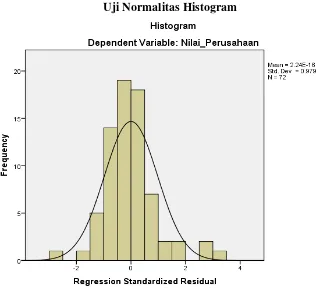

Uji normalitas juga dapat menggunakan pendeketan analisis grafik,

yaitu Normal Probability Plot dan Histogram. Pada pendekatan Normal Probability Plot, jika titik-titik menyebar jauh maka diindikasi asumsi normalitas tidak dipenuhi. Jika titik-titik menyebar sangat dekat dengan

garis diagonal, maka asumsi normalitas dipenuhi. Sedangkan untuk

pendekatan Histogram, jika kurva berbentuk kurva normal, maka asumsi

normalitas dipenuhi. Berikut adalah grafik histogram dan plot data yang

terdistribusi normal.

Gambar 4.1

Dari gambar 4.1 diatas menunjukkan bahwa data telah terdistribusi

secara normal karena distribusi data mengikuti garis diagonal yang tidak

menceng (skewness) kiri maupun menceng (skewness) kanan.

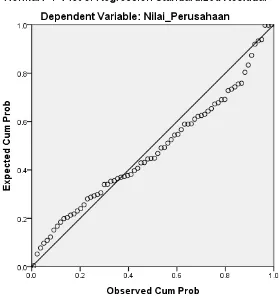

Gambar 4.2 Grafik P-Plot

Sumber: Lampiran 6

Dengan melihat tampilan grafik normal plot dapat disimpulkan

bahwa grafik normal plot terlihat titik-titik menyebar disekitar garis

diagonal serta mengikuti arah garis diagonal. Dapat dikatakan bahwa

4.3.2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen.Pada model regresi

yang baik seharusnya tidak terjadi korelasi antar variabel

independen.Untuk mendeteksi ada tidaknya multikolinearitas di dalam

model regresi adalah dengan cara melihat nilai Tolerance dan nilai

Variance Inflation Factor (VIF). Jika nilai Tolerance > 0,10 dan nilai

Variance Inflation Factor (VIF) < 10 maka tidak terjadi gejala multikolinearitas (Ghozali, 2013: 103).

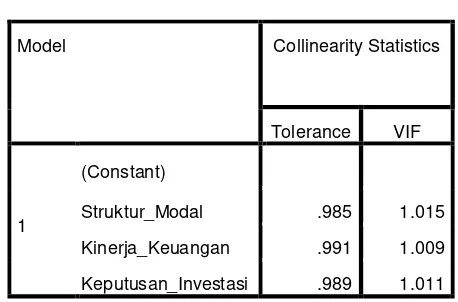

Berikut adalah hasil uji multikolinearitas disajikan pada tabel 4.3

berikut ini:

Tabel 4.3

Hasil Uji Multikolinearitas Data

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Struktur_Modal .985 1.015

Kinerja_Keuangan .991 1.009

Keputusan_Investasi .989 1.011

Berdasarkan tabel 4.3. di atas diperoleh nilai Tolerance untuk semua variabel independen yang diteliti lebih besar dari 0,1 (Tolerance > 0,1) dan juga diperoleh nilai Variance Inflation Factor (VIF) untuk semua variabel independen yang diteliti lebih kecil dari 10 (VIF < 10), maka

dapat disimpulkan tidak ada gejala multikolinearitas terhadap variabel

independen yang diteliti.

4.3.3. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah pada suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode satu dengan

periode sebelumya. Jika terjadi korelasi, berarti dijumpai problem

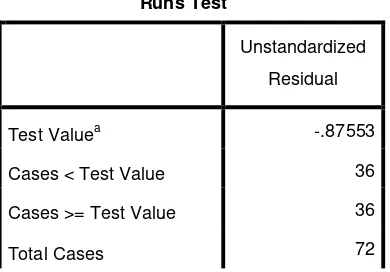

autokorelasi. Uji autokorelasi dilakukan dengan menggunakan Run test. Apabila nilai Asymptotic Significance > 0,05 maka tidak terjadi gejala autokorelasi sementara itu jika nilai Asymptotic Significance < 0,05 maka telah terjadi gejala autokorelasi. Berikut ini adalah hasil dari Run Test:

Tabel 4.4

Hasil Uji Autokorelasi Data

Runs Test

Unstandardized

Residual

Test Valuea -.87553

Cases < Test Value 36

Cases >= Test Value 36

Number of Runs 40

Z .712

Asymp. Sig. (2-tailed) .476

a. Median

Sumber: Lampiran 6

Berdasarkan hasil run test di atas, diperoleh nilai Asymptotic Significance sebesar 0,476 > 0,05. Dengan demikian dapat ditarik kesimpulan bahwa data yang digunakan cukup random sehingga tidak

terdapat masalah autokorelasi pada data yang diuji.

4.3.4. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk menguji apakah model

regresi terjadi ketidaksamaan variabel dari residual pengamatan satu ke

pengamatan lainnya. Jika varians dari residual pengamatan satu ke

pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heterokedastisitas. Metode yang digunakan untuk menguji ada atau

tidaknya heterokedastisitas adalah melihat grafik plot antara nilai variabel

dependen (ZPRED) dengan nilai residual (SRESID). Berikut ini

dilampirkan grafik Scatterplot untuk mengetahui adakah gejala heterokedastisitas dengan melihat penyebaran titik-titik yang terdapat

Gambar 4.3

Hasil Uji Heterokedastisitas

Sumber: Lampiran 6

Berdasarkan gambar 4.3 diatas dapat dilihat bahwa titik-titik menyebar di

atas dan di bawah nol pada sumbu Y dan tidak membentuk suatu pola

tertentu. Dengan demikian dapat ditarik kesimpulan bahwa tidak terjadi

heterokedastisitas pada uji regresi yang dilakukan.

4.4. Analisis Regresi Linear Berganda

Pada penelitian ini, analisi regresi linear berganda digunakan untuk

menguji pengaruh variabel independen, yaitu struktur modal, kinerja

perusahaan. Hasil dari analisis regresi linear berganda ditampilkan pada tabel

berikut ini:

Tabel 4.5

Hasil Analisis Regresi Linear Berganda dan Uji T Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -7.343 1.973 -3.722 .000

Struktur_Modal 8.820 1.685 .483 5.236 .000

Kinerja_Keuangan .004 .039 .010 .107 .915

Keputusan_Investasi .322 .074 .401 4.359 .000

Sumber: Lampiran 6

Berdasarkan tabel 4.5 hasil analisis regresi linear berganda di atas, dapat

diketahui persamaan regresi linear berganda sebagai berikut:

Y = -7,343 + 8,820X1 + 0,004X2 + 0,322X3 + ε

Keterangan:

Y = Nilai Perusahaan

X1 = Struktur Modal

X2 = Kinerja Keuangan

X3 = Keputusan Investasi

Interpretasi dari regresi di atas adalah sebagai berikut:

1. Konstanta (α)

Nilai konstanta menunjukkan bahwa apabila semua variabel independen

memiliku nilai 0 (nol) makan variabel dependen (Y) sebesar -7,343.

2. Struktur Modal (X1) terhadap Nilai Perusahaan (Y)

Nilai koefisien struktur modal untuk variabel X1 sebesar 8,820. Hal ini

mengandung arti bahwa setiap kenaikan Struktur Modal (DER) satu

satuan maka variabel beta (Y) akan naik sebesar 8,820 dengan asumsi

bahwa variabel bebas yang lain dari model regresi yaitu kinerja keuangan

dan keputusan investasi adalah tetap.

3. Kinerja Keuangan (X2) terhadap Nilai Perusahaan (Y)

Nilai koefisien kinerja keuangan untuk variabel X2 sebesar 0,004. Hal ini

mengandung arti bahwa setiap kenaikan Kinerja Keuangan (ROE) satu

satuan maka variabel beta (Y) akan naik sebesar 0,004 dengan asumsi

bahwa variabel bebas yang lain dari model regresi yaitu struktur modal

dan keputusan investasi adalah tetap.

4. Keputusan Investasi (X3) terhadap Nilai Perusahaan (Y)

Nilai koefisien keputusan investasi untuk variabel X3 sebesar 0,322. Hal

ini mengandung arti bahwa setiap kenaikan Keputusan Investasi (PER)

satu satuan maka variabel beta (Y) akan naik sebesar 0,322 dengan

asumsi bahwa variabel bebas yang lain dari model regresi yaitu struktur

4.5. Uji Hipotesis

4.5.1. Uji Signifikansi Parsial (Uji T)

Uji T dilakukan untuk mengetahui signifikansi secara parsial antara

variabel independen dengan variabel dependen dengan mengasumsikan

bahwa variabel independen lainnya konstan. Dasar penerimaan atau

penolakan hipotesis dapat dilihat dengan membandingkan nilai thitung

dengan ttabel, apabila thitung lebih besar dari ttabel maka Ho ditolak dan Ha

diterima (Ghozali, 2013: 99).

Berdasarkan tabel 4.5 dapat dilihat bahwa, variabel struktur modal

memiliki nilai thitung sebesar 5,236 dan ttabel sebesar 1,995 (Lampiran 7).

Hal ini berarti thitung lebih besar dari ttabel. Selain itu nilai signifikansinya

0,000 < 0,05, maka Ho ditolak dan Ha diterima. Dalam penelitian ini

dinyatakanbahwa:

Ho : Struktur modal berpengaruh negatif terhadap nilai perusahaan

H1 : Struktur modal berpengaruh positif terhadap nilai perusahaan

Maka disimpulkan bahwa struktur modal secara parsial berpengaruh

positif terhadap nilai perusahaan, dimana setiap kenaikan atau penurunan

nilai struktur modal dalam perusahaan maka nilai perusahaan juga akan

mengalami kenaikan atau penurunan.

Variabel kinerja keuangan memiliki nilai thitung sebesar 0,107 dan

ttabel sebesar 1,995 (Lampiran 7). Hal ini berarti thitung lebih kecil dari ttabel.

ditolak. Dalam penelitian ini dinyatakan bahwa:

Ho : Kinerja keuangan berpengaruh negatif terhadap nilai perusahaan

H2 : Kinerja keuangan berpengaruh positif terhadap nilai perusahaan

Maka disimpulkan bahwa kinerja keuangan secara parsial berpengaruh

negatif terhadap nilai perusahaan, dimana setiap kenaikan atau penurunan

nilai kinerja keuangan dalam perusahaan tidak akan mempengaruhi naik

turunnya nilai perusahaan.

Variabel keputusan investasi memiliki nilai thitung sebesar 4,359

dan ttabel sebesar 1,995 (Lampiran 7). Hal ini berarti thitung lebih besar dari

ttabel. Selain itu nilai signifikansinya 0,000 < 0,05, maka Ho ditolak dan Ha

diterima. Dalam penelitian ini dinyatakan bahwa:

Ho :Keputusan investasi berpengaruh negatif terhadap nilai perusahaan

H3 :Keputusan investasi berpengaruh positif terhadap nilai perusahaan

Maka disimpulkan bahwa keputusan investasi secara parsial berpengaruh

positif terhadap nilai perusahaan, dimana setiap kenaikan atau penurunan

nilai keputusan investasi dalam perusahaan maka nilai perusahaan juga

akan mengalami kenaikan atau penurunan.

4.5.2. Uji Signifikansi Simultan (Uji F)

Uji F statistik pada dasarnya menunjukkan apakah semua variabel

yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen atau tidak. Berikut merupakan hasil uji F

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 2275.173 3 758.391 17.092 .000b

Residual 3017.300 68 44.372

Total 5292.473 71

Sumber : Lampiran 6

Berdasarkan hasil penelitian dapat dilihat bahwa nilai Fhitung yaitu

sebesar 17,092 dan Ftabel sebesar 2,74 (Lampiran 8) dengan taraf

signifikansi yaitu 0,000 < 0,05. Berdasarkan hal tersebut maka Ho ditolak

dan H4 diterima. Dalam penelitian ini menyatakan bahwa:

Ho : Struktur modal, kinerja keuangan, dan keputusan investasi secara

simultan berpengaruh negatif terhadap nilai perusahaan.

H4 : Struktur modal, kinerja keuangan, dan keputusan investasi secara

simultan berpengaruh positif terhadap nilai perusahaan.

Ini menunjukkan bahwa struktur modal, kinerja keuangan, dan

keputusan investasi secara simultan berpengaruh positif terhadap nilai

perusahaan.

4.5.3. Uji Koefisien Determinasi (Adjusted R2)

Nilai R2 digunakan untuk mengukur seberapa jauh kemampuan

model regresi dalam menerangkan variabel dependen. Nilai R2 yang

semakin mendekati 1 berarti variabel independen memberikan hampir

Tabel 4.7

Hasil Uji Koefisien Determinasi

Sumber : Lampiran 6

Dari hasil penelitian, besarnya Adjusted R2 berdasarkan hasil analisis diperoleh sebesar 0,405. Dengan demikian besarnya pengaruh

yang diberikan oleh variabel struktur modal, kinerja keuangan, dan

keputusan investasi terhadap nilai perusahaan adalah sebesar 40,5 %

sedangkan sisanya sebesar 59,5% adalah dipengaruhi oleh faktor-faktor

lain yang tidak diteliti dalam penelitian ini seperti ukuran perusahaan,

profitabilitas, kepemilikan manajerial, keputusan pendanaan, kebijakan

dividen dan faktor lainnya.

4.6. Hasil dan Pembahasan

1. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Hasil penelitian ini menyatakan bahwa struktur modal berpengaruh

positif terhadap nilai perusahaan, dimana naik turunnya nilai dari struktur

modal mempengaruhi nilai perusahaan. Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Masulis (2011) yang juga menyatakan

bahwa struktur modal berpengaruh positif terhadap nilai perusahaan.

Struktur modal merupakan komposisi penggunaan hutang dan

penggunaan dana sendiri untuk membiayai kegiatan operasi dan investasi

perusahaan. Berdasarkan Trade Off Theory, perusahaan harus selalu

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate