PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA

SAHAM EMITEN PERBANKAN DI BURSA EFEK

INDONESIA DENGAN RETURN ON ASSETS

SEBAGAI VARIABEL MODERATING

TESIS

Oleh

ANGGIAT H. SIBANGE-SIBANGE

087017003/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA

SAHAM EMITEN PERBANKAN DI BURSA EFEK

INDONESIA DENGAN RETURN ON ASSETS

SEBAGAI VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ANGGIAT H SIBANGE SIBANGE

087017003/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM EMITEN PERBANKAN DI BURSA

EFEK INDONESIA DENGAN RETURN ON ASSETS

SEBAGAI VARIABEL MODERATING

Nama Mahasiswa : Anggiat H Sibange-Sibange

Nomor Pokok : 087017003

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Dr. Isfenti Sadalia, SE., ME

Ketua Anggota

)

Ketua Program Studi, Direktur,

Telah diuji pada

Tanggal : 08 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Dr. Isfenti Sadalia, SE., ME

2. Dra. Sri Mulyani, MBA., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul:

“PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM

EMITEN PERBANKAN DI BURSA EFEK INDONESIA DENGAN RETURN

ON ASSETS SEBAGAI VARIABEL MODERATING”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 08 Agustus 2011

Yang membuat pernyataan :

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM EMITEN PERBANKAN DI BURSA EFEK

INDONESIA DENGAN RETURN ON ASSETS

SEBAGAI VARIABEL MODERATING

ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh variabel Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR) terhadap harga saham dengan Return On Assets (ROA) sebagai moderating variabel.

Sampel yang diambil berjumlah 19 (sembilan belas) emiten perbankan yang terdaftar di Bursa Efek Indonesia dari 30 (tiga puluh) populasi emiten perbankan di BEI. Metode penarikan sampel menggunakan purposive sampling dengan periode penelitian antara tahun 2005 sampai dengan tahun 2009. Metode analisis yang digunakan adalah Moderating Regression Analysis menggunakan metode residual.

Hasil penelitian menunjukkan Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR) berpengaruh terhadap harga saham emiten perbankan di Bursa Efek Indonesia dengan Return On Assets (ROA) sebagai moderating dapat diterima. Peranan variable ROA sebagai moderating variable memperkuat hubungan variabel Net Interest Margin (NIM) dan variabel Non Performing Loan (NPL) terhadap harga saham.

Kata kunci : Harga saham, Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO),

INFLUANCE OF FUNDAMENTALLY FACTOR TO SHARE PRICE BY MARKET VALUE AT THE BANKING IN INDONESIA STOCK

EXCHANGE WITH RETURN ON ASSETS AS MODERATING VARIABLE

ABSTRACT

This research aim to know influance of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Operational Cost to Operational Revenue, Efficiency Ratio (EFF) and Cost of Income Ratio (CIR) to the Share Price with Return On Assets (ROA) as moderating variabel.

The Sample taken from 19 (nineteen) banking emiten listing in Indonesia Stock Exchange by the 30 (thirty) population of Banking Emiten in Indonesia Stock Exchange. Sample taking with purposive method sampling with period of research between of 2005 up to year of 2009. Analysis method the used is Moderating Regression Analysis with residual method.

This research result show to hypothesis test indicate that of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Operational Cost to Operational Revenue, Efficiency Ratio (EFF) and Cost of Income Ratio (CIR) with Return On Assets (ROA) as moderating variabel of significance to Share Price by Market Value at the banking emiten of listed in Indonesia Stock Exchange with Return On Assets (ROA) as moderating variabel that acceptable. Thereby role of ROA as moderating variable strengthen of causality of Net Interest Margin (NIM) between of Non Performing Loan (NPL) to the share price.

KATA PENGANTAR

Dengan Rahmat Tuhan Yang Maha Kuasa, peneliti dapat menyelesaikan penelitian yang berjudul “Pengaruh Faktor Fundamental terhadap Harga Saham Emiten Perbankan di Bursa Efek Indonesia dengan Return On Assets Sebagai Variabel Moderating”.

Tesis ini merupakan salah satu persyaratan untuk memperoleh gelar akademik Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam pelaksanaan penelitian dan penulisan tesis ini, peneliti banyak mendapat bantuan dari berbagai pihak, oleh karena saya sampaikan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM.&H, M.Sc (CTM) Sp.A.(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., CPA., selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, dan sekaligus sebagai Pembimbing Utama dalam penyusunan tesis ini.

4. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Dosen Pembimbing yang selalu memberikan arahan dan bimbingan kepada penulis sampai selesainya penulisan tesis ini.

5. Ibu Dra. Sri Mulyani, MBA. Ak., Ibu Dra. Tapi Andasari Lubis, M.Si. Ak. dan Bapak Drs. Iskandar Muda, M.Si. Ak., masing-masing sebagai Dosen Pembanding yang telah memberikan masukan dalam rangka penulisan tesis ini. 6. Seluruh staf pengajar pada Program Studi Akuntansi Sekolah Pascasarjana

7. Yang tercinta Papa (Bonggal Sibange-bange) dan Mama (Esti Br. Pasaribu) yang telah merawat, membimbing dan tak pernah berhenti berkorban serta selalu berdoa untuk keberhasilan penulis sehingga penulis dapat menyelesaikan perkuliahan.

8. Kakak-kakak (Elvrita Rismauli Sitompul, Julinda Renauli Sitompul, dan Dame Lamtiur Sitompul) dan Abang (Patria Wijaya Parulian Sibange-bange) serta para keponakan yang selalu menjadi penyemangat bagi penulis.

9. Teman-teman mahasiswa, khususnya yang seangkatan (kebersamaan dalam suka dan duka dalam menempuh perkuliahan akan jadi kenangan yang tak terlupakan). 10. Pihak-pihak lain yang telah membantu dan tidak dapat penulis sebutkan satu per

satu.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Penulis menyadari keterbatasan yang dimiliki menjadikan tesis ini masih kurang sempurna, karena itu masih diperlukan masukan-masukan dan saran-saran dari pembaca. Harapan saya kiranya Penelitian ini dapat bermanfaat bagi ilmu pengetahuan secara luas.

Medan, 08 Agustus 2011

Penulis

RIWAYAT HIDUP

1. N a m a : ANGGIAT H. SIBANGE-BANGE

2. Tempat/tgl lahir : Sibolga, 07 Februari 1979

3. Pekerjaan : Pegawai PT. Bank Negara Indonesia (Persero) Tbk.

4. Agama : Kristen Protestan

5. Orang tua

a. Ayah : BONGGAL SIBANGE-BANGE

b. Ibu : ESTI BR. PASARIBU

6. Alamat : Jl. Rasak No. 13, Kel. Pancuran Dewa, Kec. Sibolga

Sambas, Kota Sibolga

7. Pendidikan:

a. SD RK NO.3 Sibolga : Sibolga, lulus tahun 1991

b. SMP Swasta Fatima Sibolga : Sibolga, lulus tahun 1994

c. SMU Swasta Katolik Sibolga : Sibolga, lulus tahun 1997

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

1.5. Originalitas ... 9

BAB II TINJAUAN PUSTAKA ... 13

2.1. Landasan Teoritis ... 13

2.1.1. Analisis Laporan Keuangan ... 13

2.1.2. Analisis Fundamental ... 14

2.1.3. Manajemen Bank ... 14

2.1.4. Manajemen Likuiditas(Liquidity Management) ... 15

2.1.5. Manajemen Aset (Asset Management)... 15

2.1.6. Manajemen Pasiva (Liability Management) ... 18

2.1.7. Manajemen Kecukupan Modal (Managing Capital Adequacy) ... 19

2.1.9. Rasio Keuangan ... 20

2.1.10. Faktor-Faktor yang Mempengaruhi Harga Saham ... 22

2.1.11. Faktor-Faktor yang Mempengaruhi Profitabilitas ... 23

2.1.11.1. Capital adequacy ratio (CAR) ... 25

2.1.11.2. Loan to deposit ratio (LDR) ... 26

2.1.11.3. Non performing loan (NPL) ... 27

2.1.11.4. Net interest margin (NIM) ... 28

2.1.11.5.Beban operasional terhadap pendapatan operasional (BOPO) ... ... 29

2.1.11.6.Efficiency ratio (ER) ... 29

2.1.11.7. Cost of Income Ratio (CIR) ... 29

2.1.12. Hipotesis Pasar Efisien ... 30

2.2. Review Penelitian Terdahulu ... 31

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 33

3.1. Kerangka Konsep ... 33

3.2. Hipotesis Penelitian ... 38

BAB IV METODE PENELITIAN ... 39

4.1. Jenis Penelitian ... 39

4.2. Jenis dan Sumber Data ... 39

4.3. Lokasi Penelitian ... 39

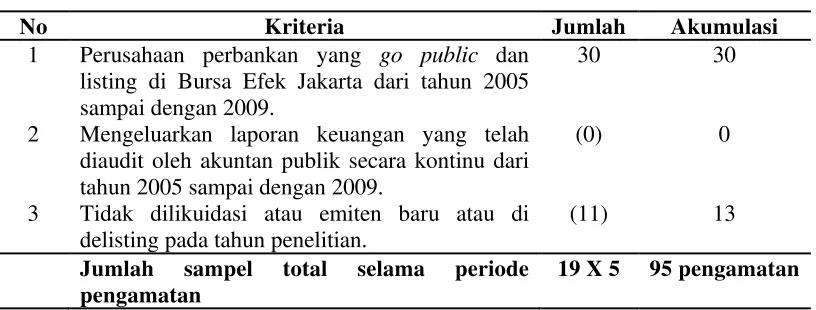

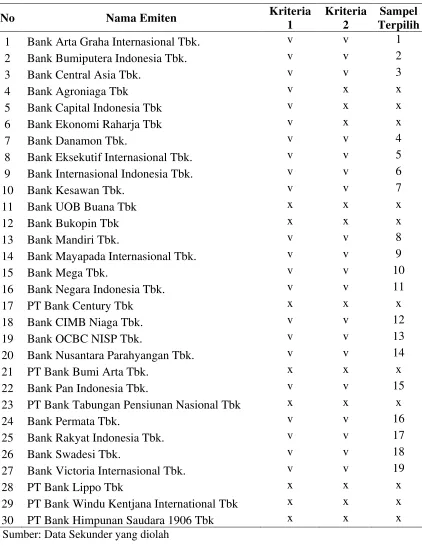

4.4. Populasi dan Sampel ... 40

4.4.1. Populasi Penelitian ... 40

4.4.2. Sampel Penelitian ... 40

4.5. Metode Pengumpulan Data ... 43

4.6. Definisi Operasional dan Metode Pengukuran Variabel ... 43

4.6.1. Definisi Operasional ... 43

4.6.1.1. Capital adequacy ratio ... 43

4.6.1.2. Loan to deposit ratio ... 44

4.6.1.4. Net interest margin ... 45

4.6.1.5. Beban operational terhadap pendapatan operasioanl (BOPO) ... 46

4.6.1.6. Ratio efisiensi ... 46

4.6.1.7. Ratio cost of income ratio (CIR) ... 47

4.6.2. Pengukuran Variabel ... 48

4.6.2.1. Variabel moderating ……… 48

4.6.2.2. Variabel dependen (terikat) …………... 49

4.7. Metode Analisis Data ... 50

4.7.1. Pengujian Asumsi Klasik ... 52

4.7.2. Pengujian Statistik Modern ... 55

4.8. Lokasi dan Jadwal Pelaksanaan ... 57

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 58

5.1. Hasil Penelitian ... 58

5.1.1. Statistik Deskriptif ... 58

5.1.2. Uji Asumsi Klasik ... 60

5.1.2.1. Uji normalitas ... 60

5.1.2.2. Uji multikolinearitas ... 61

5.1.2.3. Uji heteroskedastisitas ... 62

5.1.2.4. Uji autokorelasi ... 65

5.1.3. Uji Hipotesis ... 66

5.2. Pembahasan Hasil Penelitian ... 72

BAB VI KESIMPULAN DAN SARAN ... 81

6.1. Kesimpulan ... 81

6.2. Keterbatasan Penelitian ... 82

6.3. Saran ... 82

DAFTAR TABEL

Nomor Judul

Halaman

1.1. Rasio Perbankan di Indonesia tahun 2005-2009 ... 2

2.1. Rasio Finansial Lebih Rinci Mengevaluasi Kesehatan Bank Umum .... 21

2.2. Hasil Penelitian Terdahulu ... 32

4.1. Proses Seleksi Sampel Berdasarkan Kriteria ... 42

4.2. Data Perusahaan Sampel ... 42

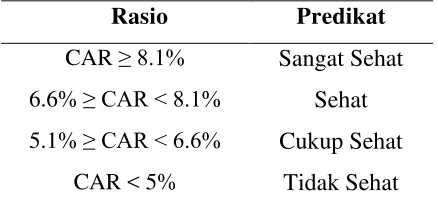

4.3. Standar Pengukuran Tingkat CAR ... 44

4.4. Standar Pengukuran Tingkat LDR ... 45

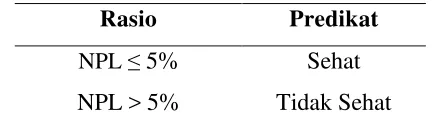

4.5. Standar Pengukuran Tingkat NPL ... 46

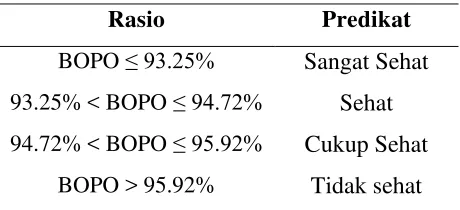

4.6. Standar Pengukuran Tingkat BOPO ... 47

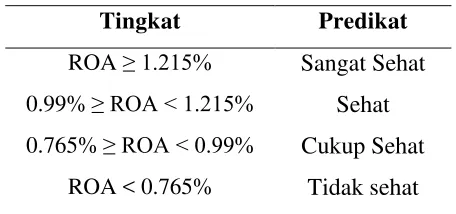

4.7. Standar Pengukuran Tingkat ROA ... 48

4.8. Definisi Operasional dan Metode Pengukuran Variabel ... 49

4.9. Uji Statistik d Durbin-Watson (DW) ... 54

5.1. Deskripsi Statistik ... 58

5.2. Hasil Pengujian One Sample Kolmogorov Smirnov Test ... 61

5.3. Pengujian Multikolinieritas ... 61

5.4. Pengujian Multikolinieritas ... 62

5.5. Uji Glesjer ... 64

5.6. Nilai Durbin-Watson ... 65

5.7. Pengujian Goodness Of Fit ... 66

5.8. Hasil Perhitungan Uji t ... 67

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Penelitian Tahun 2005 ... 86

2. Data Penelitian Tahun 2006 ... 87

3. Data Penelitian Tahun 2007 ... 88

4. Data Penelitian Tahun 2008 ... 89

5. Data Penelitan Tahun 2009 ... 90

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM EMITEN PERBANKAN DI BURSA EFEK

INDONESIA DENGAN RETURN ON ASSETS

SEBAGAI VARIABEL MODERATING

ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh variabel Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR) terhadap harga saham dengan Return On Assets (ROA) sebagai moderating variabel.

Sampel yang diambil berjumlah 19 (sembilan belas) emiten perbankan yang terdaftar di Bursa Efek Indonesia dari 30 (tiga puluh) populasi emiten perbankan di BEI. Metode penarikan sampel menggunakan purposive sampling dengan periode penelitian antara tahun 2005 sampai dengan tahun 2009. Metode analisis yang digunakan adalah Moderating Regression Analysis menggunakan metode residual.

Hasil penelitian menunjukkan Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR) berpengaruh terhadap harga saham emiten perbankan di Bursa Efek Indonesia dengan Return On Assets (ROA) sebagai moderating dapat diterima. Peranan variable ROA sebagai moderating variable memperkuat hubungan variabel Net Interest Margin (NIM) dan variabel Non Performing Loan (NPL) terhadap harga saham.

Kata kunci : Harga saham, Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO),

INFLUANCE OF FUNDAMENTALLY FACTOR TO SHARE PRICE BY MARKET VALUE AT THE BANKING IN INDONESIA STOCK

EXCHANGE WITH RETURN ON ASSETS AS MODERATING VARIABLE

ABSTRACT

This research aim to know influance of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Operational Cost to Operational Revenue, Efficiency Ratio (EFF) and Cost of Income Ratio (CIR) to the Share Price with Return On Assets (ROA) as moderating variabel.

The Sample taken from 19 (nineteen) banking emiten listing in Indonesia Stock Exchange by the 30 (thirty) population of Banking Emiten in Indonesia Stock Exchange. Sample taking with purposive method sampling with period of research between of 2005 up to year of 2009. Analysis method the used is Moderating Regression Analysis with residual method.

This research result show to hypothesis test indicate that of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM), Operational Cost to Operational Revenue, Efficiency Ratio (EFF) and Cost of Income Ratio (CIR) with Return On Assets (ROA) as moderating variabel of significance to Share Price by Market Value at the banking emiten of listed in Indonesia Stock Exchange with Return On Assets (ROA) as moderating variabel that acceptable. Thereby role of ROA as moderating variable strengthen of causality of Net Interest Margin (NIM) between of Non Performing Loan (NPL) to the share price.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada saat ini, semakin banyak orang maupun perusahaan yang

menginvestasikan dana mereka dalam bentuk sekuritas. Investasi dalam bentuk

sekuritas umumnya dilakukan dalam bentuk saham dan obligasi, namun yang lebih

populer adalah dalam bentuk saham.

Penjualan dan pembelian saham pada umumnya dapat dilakukan di pasar

modal, yaitu tempat bertemunya pihak yang kelebihan dana dengan

pihak-pihak yang kekurangan dana. Pihak-pihak-pihak yang membutuhkan dana dapat

menerbitkan sahamnya ke pasar modal dengan tujuan untuk mendapatkan dana yang

akan dapat digunakan untuk membiayai kegiatan operasional perusahaan atau untuk

memperluas usaha. Pihak yang kelebihan dana dapat menginvestasikan dananya

dalam bentuk saham yang diterbitkan perusahaan penerbit dengan harapan bahwa

dana yang diinvestasikan tersebut dapat menghasilkan pengembalian yang

diharapkan.

Investasi dalam saham terbagi menjadi investasi jangka pendek dan investasi

jangka panjang. Investasi saham dalam jangka pendek biasanya dimaksudkan untuk

dijual kembali dengan segera. Investasi saham dalam jangka panjang biasanya

dimaksudkan untuk memiliki hak suara di perusahaan lain atau untuk menguasai

fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang

menerbitkan saham. Analisa fundamental berhubungan dengan penilaian kinerja

perusahaan tentang efektivitas dan efisiensi perusahaan mencapai tujuannya. Untuk

menganalisa kinerja perusahaan dapat digunakan analisis rasio keuangan.

Selama dua dekade terakhir, sektor perbankan dunia telah mengalami

transformasi yang signifikan dalam lingkungan operasionalnya (Athanasoglou, 2005).

Transformasi tersebut tidak lain disebabkan oleh dua faktor utama, yaitu faktor

endogen dan faktor eksogen, yang mempengaruhi struktur (structure) dan kinerja (performance) sektor perbankan dunia secara umum.

Walaupun telah diadakan pengawasan perbankan, kenyataannya masih ada

kinerja bank yang tidak sehat. Seperti kasus Bank Global yang telah masuk dalam

Special Surveillance Unit (SSU). Tanggal 27 Oktober 2004, BI menetapkan Bank Global dalam status pengawasan khusus. Sebab, rasio kecukupan modal (capital adequacy ratio atau CAR)-nya di bawah standar yang ditetapkan Bank Indonesia

(8%).

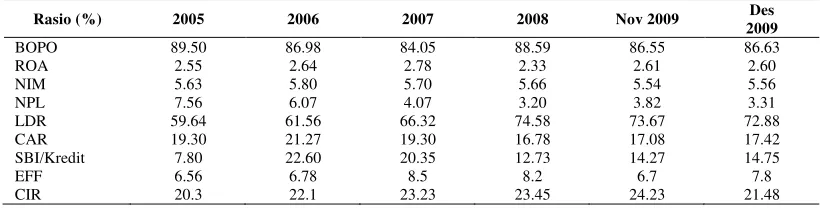

Adapun perkembangan rasio perbankan di Indonesia terdapat pada Tabel 1.1 berikut:

Tabel 1.1. Rasio Perbankan di Indonesia Tahun 2005-2009

Berdasarkan Tabel 1.1, beberapa rasio kinerja perbankan mengalami

peningkatan. Biaya Operasional terhadap Pendapatan Operasional (BOPO) yang

merupakan salah satu indikator efisiensi menunjukkan perbaikan dan Return On Asset

(ROA) juga mengalami peningkatan yang menunjukkan perbaikan kinerja perbankan

yang relatif meningkat. Permodalan perbankan juga menunjukkan perbaikan yaitu

dengan meningkatnya Capital Adequacy Ratio (CAR) menjadi 17,4% walaupun

belum dapat menyamai pencapaian di tahun 2006 sebesar 21,3%.

Di samping rasio yang membaik, beberapa indikator menunjukkan adanya

penurunan kinerja, diantaranya adalah LDR yang menurun dan Non Performing Loan

(NPL) yang relatif mengalami kenaikan. Penurunan kualitas kredit tersebut

mempengaruhi perbankan dalam penempatan dana yang dimilikinya. Hal tersebut

dapat tercermin dari rasio penempatan SBI dibandingkan penyaluran kredit yang

mengalami peningkatan pada 2009 menjadi sebesar 14,75%, dibandingkan 12,73%

pada akhir tahun 2008.

Di sisi lain, komponen biaya dari bank milik pemerintah juga terlihat lebih

rendah yang tercermin dari rasio beban operasional terhadap pendapatan operasional

(BOPO) yang angkanya turun menjadi 85,72% dari setahun sebelumnya menembus

94,18%. Demikian juga dengan kelompok bank swasta non devisa, justru menaikkan

pengambilan margin keuntungan bunga bersih (net interest margin) yang mencapai

9,46% dari sebelumnya sebesar 7,12% pada periode Mei secara tahunan.

90,11% pada Mei tahun ini dari realisasi pada periode yang sama dengan tahun lalu

93,07%. Seharusnya, pola pembentukan harga kredit itu bisa selaras seperti kelompok

bank swasta devisa yang menurunkan margin bunga bersih menjadi 5,25% dari

sebelumnya 5,62%. Hal itu sesuai dengan arahan BI. Indikator lainnya yang

diharapkan tercermin dari efisiensi biayanya yang sedikit membaik dengan BOPO

turun dari 90% menjadi 88,22% pada periode tersebut.

Bank juga dituntut untuk dapat menghasilkan laba (profitabilitas) yang terus

meningkat melalui penjualan jasanya. Penjualan kredit akan menyebabkan aliran kas

keluar yang dapat mengurangi cadangan kas yang ada. Semakin besar kemampuan

bank untuk menciptakan kredit, semakin besar kesempatan bank untuk memperoleh

laba tetapi perluasan kredit dapat mengurangi tingkat likuiditas bank. Hal inilah yang

sulit dilakukan oleh para bankir untuk mengelola liquidity dan profitability yang sejak dahulu menjadi dilema dunia perbankan karena sifatnya yang selalu bertentangan

kepentingan (conflict of interest).

Dalam menjalankan fungsinya sebagai financial intermediary yang mempertemukan surplus unit of fund dengan defisit unit of fund bank juga harus

menjaga rasio kecukupan modalnya atau CAR (Capital Adequacy Ratio) (pasal 29 ayat 2 Undang-Undang Republik Indonesia No. 10 tahun 1998). Modal juga

merupakan aspek yang sangat penting untuk menilai kesehatan bank karena ini

berhubungan dengan solvabilitas bank. Modal digunakan untuk menilai seberapa

besar kemampuan bank untuk menanggung risiko-risiko yang mungkin akan terjadi.

sebaliknya bank yang mempunyai risiko yang kecil mengidentifikasikan bank

tersebut kurang solvabel.

Tingkat modal yang tinggi akan meningkatkan cadangan kas yang dapat

digunakan untuk memperluas kreditnya, sehingga tingkat solvabilitas yang tinggi

akan membuka peluang yang lebih besar bagi bank untuk meningkatkan

profitabilitas-nya. Sebaliknya bank yang tingkat solvabilitasnya rendah akan

mengurangi kemampuan bank untuk meningkatkan profitabilitas-nya, bahkan dapat mengurangi kepercayaan masyarakat, sehingga akan berpengaruh buruk terhadap

kelangsungan usahanya.

Berkaitan dengan penjelasan tersebut di atas dapat dipahami bahwa masih ada

gap atau permasalahan antara harapan dengan kenyataan. Pemerintah dengan

Undang-Undang Republik Indonesia No.7 tahun 1992 tentang Perbankan

sebagaimana yang telah diubah dengan Undang-Undang Republik Indonesia No. 10

tahun 1998 mengharapkan bank sebagai lembaga penghimpun dan penyalur dana

masyarakat dalam melakukan kegiatannya harus menggunakan prinsip kehati-hatian

agar kesehatan bank dapat terjaga. Kesehatan ini meliputi ketentuan kecukupan

modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan

aspek lain yang berhubungan dengan usaha bank.

Pernyataan Standar Akuntansi Keuangan No.31 tentang akuntansi perbankan

pada pasal 2 menyebutkan; bahwa perhatian yang paling utama terhadap kesehatan

likuiditas suatu bank didasarkan pada intensitas pelanggaran terhadap

ketentuan-ketentuan pemeliharaan likuiditas minimum (cash ratio). Kesehatan rentabilitas didasarkan pada posisi laba rugi menurut pembukuan, sedangkan solvabilitas

didasarkan pada perbandingan modal sendiri dengan kebutuhan modal berdasarkan

perhitungan capital adequacy (Santoso, 2000:108).

Perbankan yang tidak sehat secara ekonomi makro negara telah kehilangan

kesempatan untuk membangun perekonomiannya, bahkan negara akan mengalami

kerugian yang sangat besar. Demikian pula secara ekonomi mikro, pemilik, pengurus,

karyawan dan pihak-pihak yang terkait yang memerlukan jasa bank turut rugi.

Namun dalam kenyataannya masih ada bank yang kinerjanya jelek sehingga

mengganggu tingkat kesehatannya yang berdampak pada kesulitan likuiditas,

efisiensi operasional-nya dan mengganggu tingkat CAR-nya.

Berdasar pada keterangan dan permasalahan di atas dapat diketahui betapa

pentingnya laba bagi suatu perbankan. Laba bersih merupakan kunci untuk eksistensi

(kesehatan) suatu perbankan. Bank Indonesia selaku bank sentral telah menetapkan cara

menilai kesehatan suatu bank yang disebut dengan CAMEL. CAMEL ini terdiri dari

permodalan (Capital), struktur aktiva (Asset), Management, profitabilitas (Earning) dan

Likuidity. Perbankan Indonesia mulai bangkit dari krisis dengan melakukan

pembenahan melalui kebijakan-kebijakan perbankan yang kondusif. Jumlah bank

mengalami penurunan dari 133 bank pada tahun 2004 menjadi sejumlah 124 bank

pada tahun 2008, disebabkan ada 3 bank yang dilikuidasi pada tahun 2004 dan

Pemulihan tersebut tidak terlepas dari target operasional bank yang akan

mendukung kelangsungan operasional perbankan. Penelitian sebelumnya telah

banyak dilakukan untuk melihat profitabilitas dengan menggunakan variabel

dependen Return On Asset (ROA) dan Return On Equity (ROE) dihubungkan dengan

variabel independen melalui rasio keuangan bank dan faktor eksternal.

Peneliti Kunt dan Huizingan (1998) yang meneliti variasi faktor yang

mempengaruhi tingkat profitabilitas bank. Beberapa faktor tersebut adalah

Karakteristik Bank (Bank Characteristic), Indikator Makro (Macro Indicators), Pajak (Taxation), Penjaminan Simpanan (Deposit Insurance), Struktur Finansial (Financial

Structure), Indikator Hukum dan Institusional (Legal and Institusional Indicator). Salah satu variasi faktor-faktor yang digunakan adalah kombinasi dari

variabel-variabel yang termasuk dalam Bank Characteristic dan Macro Indicators

diantaranya Ekuitas terhadap Total Asset (Equity to Total Assets), Kredit terhadap Total Aset (Loan to Total Asset), Pendapatan Non Bunga terhadap Total Aset (Non

Interest Earning to Total Asset), Overhead to Total Asset, Kepemilikan Asing (Foreign Ownership), 6 variabel lainnya yang merupakan variabel tersebut

diinteraksikan dengan GDP Percapita, Pertumbuhan (Growth), Inflasi (Inflation), dan

Real Interest (Macro Indicators). Dengan dependen variabelnya ROA (before tax profit/ TA).

Werdaningtyas (2002) pernah melakukan penelitian untuk mengetahui

Kredit, Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR). Rossy

(2009) melakukan penelitian untuk melihat hubungan antara CAR, LDR, NPL, NIM,

dan BOPO terhadap profitabiltias bank umum. Dengan Independen variabel CAR,

LDR, NPL, NIM, dan BOPO dan dependen variabel ROA.

Dari uraian di atas dan dengan melihat hasil penelitian yang lalu sebagaimana

contoh di atas dimana penelitian tersebut menggunakan penggunaan rasio keuangan

yang berbeda, maka peneliti tertarik untuk melakukan penelitian dengan judul

Pengaruh Faktor Fundamental terhadap Harga Saham Emiten Perbankan di Bursa

Efek Indonesia dengan Profitabilitas sebagai Variabel Moderating. Faktor-faktor

fundamental tersebut meliputi unsur rasio Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Net Interest Margin (NIM),

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR) dan profitabilitas dengan indikator ROA sebagai moderating variabel terhadap harga saham di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Adapun rumusan masalah berdasarkan fenomena pada latar belakang tersebut

adalah:

(CIR) berpengaruh terhadap harga saham dengan Return On Assets (ROA) sebagai

moderating variabel ?”

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel Capital

Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL),

Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional

(BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR) terhadap harga saham dengan Return On Assets (ROA) sebagai moderating variabel.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi ilmu pengetahuan untuk menambah wawasan dan pengetahuan tentang

dunia perbankan nasional, khususnya tentang faktor-faktor yang mempengaruhi

kinerja bank.

2. Untuk pemerintah dan praktisi perbankan sebagai bahan masukan menetapkan

kebijakan pengawasan perbankan dan sebagai bahan masukan dan pertimbangan

dalam pengelolaan bank pada masa yang akan datang.

3. Untuk peneliti berikutnya, diharapkan dapat bermanfaat sebagai bahan referensi

bagi mereka yang ingin melakukan penelitian sejenis serta memberikan gambaran

mengenai kinerja lembaga perbankan khususnya bank yang terdaftar pada Bursa

Efek Indonesia.

1.5. Originalitas

Penelitian ini adalah replikasi dari beberapa penelitian sebelumnya.

Diantaranya, Guru (1999) dalam penelitiannya mengidentifikasikan faktor-faktor

tertentu profitabilitas suatu bank komersial terdiri dari internal determinan yang

merupakan faktor-faktor yang masih dapat dikendalikan manajemen diantaranya

Likuiditas, Kecukupan Modal, Manajemen Portofolio Aset dan Kewajiban dan

Manajemen Biaya. Eksternal determinan merupakan faktor-faktor yang berada di luar

kendali manajemen size, kepemilikan, dan faktor lingkungan yang berhubungan yang terdiri dari struktur pasar, regulasi.

Penelitian lain yang meneliti variabel internal dan eksternal terhadap

profitabilitas dilakukan oleh Bourke (1988), penelitiannya dilakukan terhadap

bank-bank di Eropa, Amerika Utara dan Australia. Independent variabel yang digunakan:

1. Biaya-biaya Staff (Staff Expenses/ Overhead Expenses) 2. Rasio Modal (Capital Ratio)

3. Rasio Likuiditas (Liquidity Ratio)

4. Rasio Konsentrasi (Concentration Ratio)

5. Kepemilikan Pemerintah (Government Ownership) 6. Tingkat Suku Bunga (Interest Rate)

7. Pertumbuhan Pasar (Market Growth)

Dependen variabelnya:

1. Return On Capital

3. Nilai tambah ROA (Value added return on total assets)

Kesimpulan penelitian Philip Bourke (1988) menyatakan bahwa rasio modal

(capital ratio), rasio likuiditas (liquidity ratios) dan tingkat suku bunga (interest rates) mempunyai hubungan positif dengan profitabilitas.

Di Indonesia ada beberapa penelitian mengenai profitabilitas, antara lain yang

dilakukan oleh Werdaningtyas (2000) untuk mengetahui faktor-faktor yang

mempengaruhi porfitabilitas bank-bank dalam status BTO di Indonesia sebelum

Merger. Hasil penelitian menunjukkan bahwa pangsa pasar yang diukur dengan

pangsa asset, pangsa dana, dan pangsa kredit tidak mempunyai pengaruh yang

signifikan terhadap profitabilitas secara parsial, sementara CAR (Capital Adequacy Ratio) mempunyai hubungan positif dan LDR mempunyai hubungan negatif terhadap

profitabilitas.

Adapun menurut Putri (2008) dengan mengacu pada model yang pernah

dilakukan oleh peneliti sebelumnya baik yang berasal dari dalam negeri ataupun luar

negeri, variabel yang digunakan yakni: EFF (efficiency ratio), P/L (profit/loss per employee), RDIBA (Return Difference of Interest Bearing Assets), NIM (Net Interest Margin), dengan dependen variabelnya ROA (Return On Assets) dan ROE (Return

On Equity), analisa permasalahan dilakukan dengan metode non parametrik DEA terhadap 17 bank komersial go public pada 2002-2004 dengan uji multikolineritas

Menurut Rosy (2009) dalam penelitiannya mengenai analisa hubungan CAR,

LDR, NPL, NIM, dan BOPO terhadap profitabilitas Bank Umum yang listing di BEI

dari hasil penelitian yang dilakukannya menemukan bahwa variabel CAR tidak

memiliki hubungan yang signifikan terhadap kenaikan atau penurunan variabel ROA

dan ROE, variabel LDR dan NPL memiliki hubungan yang signifikan terhadap ROE

tetapi tidak memiliki hubungan yang signifikan terhadap ROA, karena terdapat

komponen nilai asset yang dapat berubah-ubah sesuai dengan kondisi perusahaan,

NIM memiliki hubungan yang signifikan yang positif terhadap ROA dan hubungan

signifikan yang negatif terhadap ROE, BOPO memiliki hubungan negatif yang

signifikan terhadap ROA. Penelitian ini berbeda dengan penelitian sebelumnya

dengan menambah variabel CIR dan BOPO. Selain itu penelitian ini dilakukan pada

periode tahun 2005-2009. Riset ini mereplikasi riset yang dilakukan oleh

Werdaningtyas (2000). Perbedaannya pada penelitian dilakukan pada Bank Umum

bukan pada Bank yang BTO. Selain itu penelitian ini menambahkan variabel CIF dan

EFF yang membedakan dari penelitian sebelumnya, dan penelitian ini dilakukan pada

kondisi tahun 2005-2009 untuk melihat konsistensi hasil yang diperoleh dibanding

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Analisis Laporan Keuangan

Analisis laporan keuangan berusaha mengidentifikasikan aspek-aspek yang

relevan bagi pengambilan keputusan investasi (Ou & Penman, 1989:297). Salah satu

tujuan dari analisis tersebut adalah untuk memperkirakan perusahaan yang

dicerminkan oleh laporan keuangan. Beberapa studi empiris menunjukkan terdapat

hubungan yang kuat antara Informasi Akuntansi dengan harga pasar saham.

Agar laporan keuangan dapat menjadi sumber informasi yang berarti, maka

perlu intepretasi dan analisis yang memadai sehingga dapat membentuk basis bagi

keputusan yang diambil. Analisis laporan keuangan mencakup perangkat kerja dan

teknik yang memungkinkan para analis untuk menganalisis laporan keuangan masa

lalu dan saat sekarang, sehingga kinerja finansial dan posisi keuangan perusahaan

dapat dievaluasi dan resiko serta potensi perusahaan dimasa depan dapat diestimasi.

Analisis laporan keuangan menurut Gibson (1992:120) adalah The judgement process one of the primary objectives is identification of major change (tuning points)

in trends, a relationship and investigation of the reasons underlying those change.

Dengan demikian menganalisis laporan keuangan pada hakekatnya adalah untuk

mengetahui secara cermat tentang keadaan keuangan perusahaan serta hubungannya

suatu yang sangat berarti dan membantu dalam proses penilaian dan memproyeksikan

keadaan keuangan serta hasil usaha suatu proyek atau perusahaan. Jadi analisa

laporan keuangan belum merupakan tujuan, melainkan merupakan alat untuk menilai

kondisi (kinerja) keuangan perusahaan.

2.1.2. Analisis Fundamental

Analisis fundamental bertolak dari anggapan dasar bahwa setiap investor

adalah makhluk rasional. Oleh karena itu, seorang fundamentalis mencoba

mempelajari hubungan antara harga saham dengan kondisi perusahaan. Argumentasi

dasarnya adalah bahwa nilai saham mewakili nilai perusahaan, tidak hanya nilai

intrinsik suatu saat tapi juga, dan bahkan lebih penting, harapan akan kemampuan

perusahaan dalam meningkatkan nilai di kemudian hari. Para calon investor yang

akan membeli saham akan menganalisis kondisi perusahaan untuk mendapatkan

keuntungan terbesar dari investasinya. Teknik analisis saham ada dua pendekatan

dasar, yaitu analisis teknikal dan analisis fundamental.

2.1.3. Manajemen Bank

Perbankan memperoleh keuntungan dari spread (selisih) suku bunga antara

suku bunga pendapatan dari suku bunga kredit. Keuntungan diperoleh dengan

menjual pasiva (dengan karakteristik yang terdiri dari likuiditas risiko dan

pengembalian) dan membeli asset dengan karakteristik yang berbeda dengan pasiva

perbankan untuk menghasilkan pendapatan yang tinggi. Pertama, tersedianya kas

yang cukup untuk membayar pada saat terjadinya penarikan dana oleh nasabah

cara memperoleh asset dengan tingkat gagal bayar (default) kecil dan melakukan

diversifikasi asset (Asset Management). Ketiga, memperoleh dana murah (Liability Management), dan yang keempat manajer harus memutuskan sejumlah modal yang harus disisihkan sebagai pemenuhan modal minimum (Managing Modal Adequacy).

2.1.4. Manajemen Likuiditas (Liquidity Management)

Untuk mengantisipasi penarikan dana oleh nasabah diperlukan sejumlah dana

kas sebagai cadangan (excess reserve) yang harus dipegang oleh bank. Cadangan ini berfungsi sebagai asuransi terhadap biaya yang timbul jika terjadi penarikan dana.

Biaya tersebut adalah kemungkinan hilangnya kepercayaan pemilik dana terhadap

kemampuan untuk memenuhi kebutuhan kas dari pemilik dana. Semakin besar biaya

yang diperhitungkan semakin besar cadangan yang disisihkan.

Cadangan tersebut memiliki keuntungan untuk menghemat biaya, pada saat

terjadi penarikan dana oleh nasabah. Bank yang memiliki kelebihan cadangan yang

cukup tidak perlu membayar biaya, seperti: biaya dari dana pinjaman bank lain

dipasar uang, menjual surat berharga, meminjam dari bank sentral, meminjam atau

menjual utang luar negerinya. Untuk mengoptimalkan cadangan ini bank umumnya

memiliki cadangan kedua (secondary reserve) berupa asset yang lebih likuid dari asset lainnya seperti SBI dan surat berharga.

2.1.5. Manajemen Aset (Asset Management)

Dalam rangka mengoptimalkan keuntungan, bank secara simultan harus

rendah, dan mencadangkan kecukupan likuiditas dengan asset yang likuid. Di dalam

manajemen asetnya, bank melakukan upaya dengan empat cara sebagai berikut:

1. Bank berusaha mendapatkan peminjam yang mau membayar tingkat suku bunga

yang tinggi dengan kemungkinan default yang kecil. Upaya ini dilakukan dengan

pendekatan langsung kepada perusahaan yang potensial. Pejabat analis kredit

harus benar-benar tepat dan akurat dalam analisis pemberian kreditnya.

2. Diversifikasi penanaman asset, dengan tujuan untuk meminimalisasi tingkat

risiko dari asset yang dimiliki. Dengan membeli surat berharga yang berbeda

jangka waktunya dan dalam berbagai jenis kredit kepada beberapa nasabahnya.

Bank yang menempatkan suatu portofolionya dalam suatu jenis kredit akan

mengalami kesulitan pada saat terjadi guncangan pada sektor yang dibiayai.

3. Bank berusaha untuk memberi surat-surat berharga dengan pendapatan tinggi dan

risiko yang rendah.

4. Bank harus dapat mengelola likuiditas dari asset-aset yang dimiliki dengan tetap

memperhatikan pemenuhan modal minimum (reserve minimum) tanpa

mengeluarkan biaya yang tinggi.

Secara umum manajemen asset bank dapat dilakukan melalui dua pendekatan,

yaitu Pool of Fund Approach. (Dahlan, 2004: 88).

1. Pendekatan Pengumpulan Pendanaan (Pool of Fund Approach)

Kewajiban dari masing-masing bank dapat diagregasikan menjadi satu pool dana,

seolah-olah berasal dari satu sumber saja. Besarnya nilai pool tersebut diasumsikan

ditentukan oleh pasar dan tidak dipengaruhi oleh aktivitas manajemen kewajiban.

Langkah pertama dari pendekatan ini adalah penetapan standard kebutuhan

likuiditas. Selanjutnya alokasi dana dilakukan berdasarkan beberapa prioritas

yang ditetapkan manajemen dalam rangka menyeimbangkan antara likuiditas dan

profitabilitas. Prioritas dilakukan dengan menetapkan beberapa bagian, yaitu:

Cadangan utama (Primary recerve), meliputi kas yang terdapat dalam brankas

(cash in vault), giro BI, dana dari Bank; Cadangan kedua (Secondary Reserve), meliputi asset likuid tidak termasuk kas (non cash liquid assets) yaitu surat

berharga jangka pendek yang berkualitas tinggi, likuid dan memberikan return

yang memadai; Portofolio kredit, penyaluran kredit kepada masyarakat atau

nasabah; Pendapatan dari investasi (Investment per Income), berupa surat berharga berjangka panjang yang memberikan return yang lebih tinggi.

2. Pendekatan Alokasi Aset (Assets Allocation Approach/Conversion of Fund

Approach)

Pendekatan ini didasarkan kepada kesadaran bahwa jumlah kebutuhan likuiditas

bank berkaitan erat dengan sumber-sumber dari mana dana bank tersebut

diperoleh. Langkah pertama dalam pendekatan ini adalah membagi dua sisi

kewajiban di neraca berdasarkan besarnya cadangan (reserve requirement) yang dibutuhkan, relasitas dan turnovernya. Tiap-tiap sumber dana diperlakukan secara

Tiap-tiap kategori sumber dana (giro, tabungan, deposito, modal, dan

lain-lain) dilakukan pengalokasian kepada Primary Reserve, Secondary Reserve, Portofolio Kredit, Investement per Income, dan asset-aset lain (Other Asset), seolah-olah masing-masing kategori sumber dana tersebut merupakan bank atau profit center

yang berdiri sendiri. Dana yang berasal dari giro nasabah yang memiliki ketentuan

Reserve Requirement (RR) dan perputarannya yang tinggi diperlukan berbeda dengan

dana yang bersumber dari penerbitan surat hutang. Untuk menghindari mismatch

jangka waktu antara penanaman dan pendanaan, sebaiknya penanaman jangka pendek

didanai dengan sumber dana jangka panjang. Kondisi tesebut dapat dipenuhi dengan

asumsi tingkat suku bunga relatif stabil.

Dalam kondisi suku bunga yang fluktuatif atau cenderung meningkat atau

menurun, maka konsep matching jangka waktu tidak terlalu tepat apabila dikaitkan

dengan aspek profitabilitas. Pada saat suku bunga cenderung meningkat, maka

perusahaan akan mengoptimalkan pendapatannya dengan melakukan penanaman

yang berjangka waktu lebih pendek walaupun sumber pendanaannya jangka panjang,

namun perusahaan harus tetap mempertahankan sebagian penanaman dan pendanaan

dalam jangka pendek untuk memenuhi kebutuhan likuiditas. Faktor utama yang dapat

mempengaruhi likuiditas perusahaan adalah tingkat suku bunga yang meningkat atau

menurun dan eksploitasi tingkat suku bunga pada masa yang akan datang dan

diperkenalkannya instrument likuiditas baru di pasar (apabila tingkat suku bunga

2.1.6. Manajemen Pasiva (Liability Management)

Sebelum produk pendanaan berkembang luas, bank tidak perlu melakukan

manajemen pasiva. Karena pada awalnya sumber dana bank hanya berasal dari giro

perusahaan yang tidak berbunga. Bank dapat berkonsentrasi pada manajemen aset

saja untuk mengoptimalkan keuntungan.

Dengan berkembangnya sumber pendanaan perbankan seperti deposito, pasar

uang antar bank, tabungan dan lainnya, membuat bank perlu melakukan manajemen

yang baik terhadap pasiva yang dimiliki.

Salah satu strategi pendanaan bank akan tercermin dari harga yang diberikan

untuk suatu jenis produk atau dari volume dana yang terkumpul. Jika suatu bank

mengandalkan deposito sebagai sumber pendanaannya, maka tingkat suku bunga

deposito akan relatif tinggi dari suku bunga lainnya. Jika bank mengalami kesulitan

likuiditas jangka pendek, maka tercermin dari sumber pendanaan jangka pendeknya

akan besar dan tingkat suku bunganya akan relatif lebih tinggi dari yang lainnya.

2.1.7. Manajemen Kecukupan Modal (Managing Capital Adequacy)

Ada tiga hal alasan bank harus memutuskan jumlah modal yang mereka

butuhkan, Pertama, modal bank mencegah kegagalan bank (Bank Failure), yaitu situasi dimana bank tidak dapat memenuhi likuiditas dan solvabilitas. Kedua, modal

bank mempengaruhi pendapatan pemilik. Ketiga, modal minimum (bank capital

2.1.8. Peranan Analis Sumber dan Penggunaan Dana

Manajemen suatu perusahaan termasuk bank dihadapkan pada dua pilihan:

bagaimana menggunakan dana yang ada sebaik-baiknya. Hal ini berkaitan dengan

penggunaan dana agar sasaran usaha dapat dicapai; bagaimana mendapatkan dana

tambahan untuk memenuhi kebutuhan dan peluang (opportunity) yang dihadapi perusahaan atau berkaitan dengan sumber dana. Laporan keuangan seperti neraca,

laporan laba rugi dan ikhtisar laba yang ditahan, laporan sumber dan penggunaan

dana biasanya dibuat untuk melengkapi informasi tentang suatu usaha sedang

berkembang dan atau menghadapi masalah dalam dana. Dari laporan ini akan

mengetahui bagaimana manajemen selama suatu periode menggunakan dana

perusahaan, dari mana saja sumber tersebut diperoleh, benarkah pola penempatan

yang dilakukan dan apa saja akibat yang ditimbulkan dari penempatan tersebut.

Dana yang diperoleh pertama kali harus berasal dari investor atau pemilik,

dan dinamakan modal. Selain itu pada sisi kanan neraca, dana lainnya yang berasal

dari pihak lain, untuk bank dana tersebut berasal dari pihak ketiga dan hutang. Bagian

ini menyatakan sumber dana dari bank. Sedangkan pada sisi kiri digunakan untuk

kepemilikan tanah, gedung, untuk bank biasanya untuk pemberian kredit dan

pembelian surat berharga. Analisis sumber dan penggunaan dana juga bisa untuk

perencanaan proyek dan prospek usaha dimasa yang akan datang.

2.1.9. Rasio Keuangan

Rasio keuangan merupakan indikator yang digunakan untuk mengetahui

operasional. Kasmir (2004) mengembangkan rasio keuangan atas empat aspek dari

kondisi keuangan perusahaan: (1) Likuiditas (Liquidity), (2) Hutang (Debt or Leverage), (3) Aktivitas (Activity), and (4) Profitabilitas (Profitability). Rasio likuiditas untuk mengukur kemampuan perusahaan untuk memenuhi kebijakan

jangka pendek. Rasio Hutang mengukur risiko financial perusahaan dan kemampuan

untuk memenuhi kewajiban jangka panjang. Rasio Aktivitas untuk mengukur

penggunaan sumber daya perusahaan secara efesien dan efektif. Dan rasio

profitabilitas untuk mengukur secara keseluruhan efisiensi dari kinerja perusahaan.

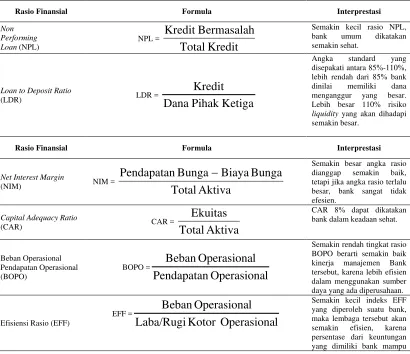

Tabel 2.1. Rasio Finansial Lebih Rinci Mengevaluasi Kesehatan BankUmum

Rasio Finansial Formula Interprestasi

Non

Semakin kecil rasio NPL, bank umum dikatakan lebih rendah dari 85% bank dinilai memiliki dana menganggur yang besar. Lebih besar 110% risiko

liquidity yang akan dihadapi semakin besar.

Rasio Finansial Formula Interprestasi

Net Interest Margin

(NIM) NIM = TotalAktiva

Bunga Biaya Bunga

Pendapatan − Semakin besar angka rasio dianggap semakin baik, tetapi jika angka rasio terlalu besar, bank sangat tidak efesien.

Capital Adequacy Ratio

(CAR) CAR = TotalAktiva

Ekuitas CAR 8% dapat dikatakan

bank dalam keadaan sehat.

Beban Operasional

Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen Bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada diperusahaan.

Efisiensi Rasio (EFF)

Beban Semakin kecil indeks EFF yang diperoleh suatu bank,

menutupi biayanya.

Rasio yang digunakan untuk mengukur bagaimana biaya per assets berubah dibandingkan dengan margin pendapatan.

Return On Assets (ROA) ROA = AverageTotalAssets

Taxes) atau laba (profitabilitas) pada tingkat pendapatan, asset dan modal saham tertentu Sumber: Hasil Olahan Penulis, 2010

2.1.10. Faktor-Faktor yang Mempengaruhi Harga Saham

Analisis terhadap saham secara umum terbagi dua yaitu analisis teknikal dan

analisis fundamental. Analisis teknikal menggunakan data harga saham di masa lalu,

sedangkan analisis fundamental menggunakan faktor yang diidentifikasikan sehingga

dapat mempengaruhi harga saham di masa mendatang. Dasar dari analisis

fundamental adalah faktor fundamental suatu perusahaan. Faktor fundamental

perusahaan secara umum dapat diartikan sebagai faktor internal perusahaan yang

digambarkan sebagai kinerja keuangan perusahaan yang dituangkan dalam bentuk

laporan keuangan.

Pengukuran kinerja keuangan suatu perusahaan membutuhkan suatu alat ukur,

biasanya berbentuk rasio. Analisis rasio keuangan mampu memberikan manajemen

gambaran tentang perubahan-perubahan pokok trend, jumlah dan hubungan serta

alasan perubahan tersebut. Hasil analisis laporan keuangan diharapkan dapat

kecenderungan sehingga dapat memberikan dasar pertimbangan mengenai potensi

keberhasilan perusahaan di masa depan.

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu

penutupan (closing price) dari suatu saham. Menurut Halim (2003) harga saham

mencerminkan nilai dari suatu saham. Dalam penelitian ini harga saham yang

dimaksud adalah rata-rata harga saham selama lima hari setelah publikasi laporan

keuangan pada periode pengamatan. Harga saham yang terjadi di pasar modal selalu

berfluktuasi dari waktu ke waktu. Fluktuasi harga dari suatu saham akan ditentukan

antara kekuatan penawaran dan permintaan. Apabila permintaan harga dari suatu

saham meningkat maka harga saham akan cenderung naik, sebaliknya apabila terjadi

kelebihan penawaran maka harga saham cenderung turun. Terdapat banyak faktor

yang mempengaruhi pembentukan harga saham di pasar modal, diantaranya adalah

kinerja perusahaan, resiko, dividen, tingkat suku bunga, penawaran permintaan, laju

inflasi, kebijakan pemerintah, dan kondisi perekonomian.

Menurut Halim (2004), hal-hal penting yang merupakan faktor makro atau

pasar yang dapat menyebabkan fluktuasi harga saham adalah:

1. Tingkat inflasi dan suku bunga

2. Kebijakan keuangan dan fiskal

3. Situasi perekonomian

4. Situasi bisnis internasional

1. Pendapatan perusahaan

2. Dividen yang dibagikan

3. Arus kas perusahaan

4. Perubahan mendasar dalam industri atau perusahaan

5. Perubahan dalam perilaku investasi

2.1.11. Faktor-Faktor yang Mempengaruhi Profitabilitas

Profitabilitas atau rentabilitas adalah kemampuan suatu bank dalam

memperoleh laba. Unsur pendapatan bank tergantung pada jasa yang ditawarkan oleh

bank. Bank memberikan pinjaman, melakukan investasi portofolio, melakukan

pengiriman uang dan jasa lainnya. Dari jasa itu, bank memperoleh pendapatan yang

terdiri dari bunga pinjaman, fees, atau kompensasi atas jasa yang diberikan bank, dan

keuntungan atas investasi portofolio.

Menurut Muljono (1999), kegiatan bisnis umum dapat dikatakan berhasil

apabila dapat mencapai sasaran bisnis yang telah mereka tentukan

sebanyak-banyaknya walaupun sasaran masing-masing bank berbeda, ada satu sasaran yang

sama yang harus dicapai oleh bank umum manapun yaitu mendapatkan keuntungan

yang layak. Bank dapat dikatakan sehat apabila dapat menjaga keamanan dana

masyarakat yang dititipkan kepada mereka, dapat berkembang dengan baik, serta

mampu memberikan sumbangan yang berarti terhadap perkembangan ekonomi

Kemampuan bank menghasilkan keuntungan, secara kuantitatif dapat dinilai

dengan berbagai rasio profitabilitas. Menurut Molyneux (1992), untuk mengukur

efisiensi:

AU = Asset Utilization

=

Kemampuan bank menghasilkan keuntungan menurut Sutojo (1997) dengan

mempergunakan enam macam tolak ukur, yaitu: Interest Margin, Net Margin, Assets Utilization, Return, Return Equity, dan Earning Per Share.

2.1.11.1. Capital adequacy ratio (CAR)

CAR merupakan proksi modal bank. Modal bank bukan saja sebagai salah

satu sumber penting dalam memenuhi kebutuhan dana bank, tetapi juga posisi modal

bank akan mempengaruhi keputusan-keputusan manajemen dalam hal pencapaian

tingkat laba, di satu pihak dan kemungkinan timbulnya resiko di pihak lain. Modal

yang terlalu besar misalnya, akan dapat mempengaruhi jumlah perolehan laba bank.

Sedangkan modal yang terlalu kecil di samping akan membatasi kemampuan

ekspansi bank, juga akan mempengaruhi penilaian khususnya para deposan, debitur,

dan juga pemegang saham bank. Dengan kata lain, besar kecilnya permodalan bank

akan mempengaruhi tingkat kepercayaan masyarakat terhadap kemampuan keuangan

bank yang bersangkutan. Hal itu semakin menguatkan argumen bahwa modal

memiliki peranan penting dalam kelangsungan hidup suatu bank (Kasmir, 2004: 47).

2.1.11.2. Loan to deposit ratio (LDR)

LDR adalah suatu pengukuran tradisional yang menunjukkan deposito

berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi

permohonan pinjaman (loan requests) nasabahnya. Rasio ini menggambarkan

sejauhmana simpanan digunakan untuk pemberian pinjaman. Rasio ini juga dapat

untuk mengukur tingkat likuiditas. Rasio yang tinggi menunjukkan bahwa suatu bank

Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan

kapasitas dana yang siap untuk dipinjamkan (Latumaerissa, 1999:23).

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditas. Dengan kata lain, seberapa jauh pemberian kredit kepada

nasabah, kredit dapat mengimbangi kewajiban untuk segera memenuhi permintaan

deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk

memberikan kredit (Dendawijaya, 2003:118). Semakin tinggi rasio tersebut

memberikan indikasi semakin rendah kemampuan likuiditas bank yang bersangkutan.

Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit

semakin besar.

Rasio ini merupakan teknik yang sangat umum digunakan untuk mengukur

posisi atau kemampuan likuiditas bank. LDR menggambarkan kemampuan bank

membayar kembali penarikan yang dilakukan nasabah deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi

rasio ini semakin rendah pula kemampuan likuiditas bank (Siamat, 2004:147).

Ukuran likuiditas ini sangat luas digunakan bank, mengingat kegiatan utama bank

adalah penyaluran kredit sementara pendanaannya berasal dari dana masyarakat atau

pihak ketiga lainnya. Rasio ini merupakan indikator kerawanan maupun kemampuan

2.1.11.3. Non performing loan (NPL)

Menurut Siamat (2004:358), “Non Performing Loan atau sering disebut kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan

akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan

kendali debitur”. Apabila kredit dikaitkan dengan tingkat kolektibilitasnya, maka

yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam

perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful), dan macet (loss).

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola

kredit bermasalah yang diberikan oleh bank. Artinya, semakin tinggi rasio ini maka

akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit

bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah

semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet.

Sebaliknya apabila semakin rendah NPL maka bank tersebut akan semakin

mengalami keuntungan. Kredit dalam hal ini adalah kredit yang diberikan kepada

pihak ketiga tidak termasuk kredit kepada bank lain.

2.1.11.4. Net interest margin (NIM)

Net Interest Margin NIM merupakan rasio keuangan yang mengukur kemampuan bank dalam menghasilkan net interest income atas pengelolaan besar

aktiva produktif. Rasio ini menggambarkan tingkat jumlah pendapatan bunga bersih

yang diperoleh dengan menggunakan aktiva produktif yang dimiliki oleh bank (Rosy,

dengan beban bunga, sedangkan aktiva produktif atau disebut earning assets adalah

penempatan pada bank lain, surat berharga, penyertaan dan kredit yang diberikan

(pembiayaan) atau aktiva produktif yang digunakan adalah aktiva produktif yang

menghasilkan pendapatan bunga.

Dari besarnya rasio ini dapat dilihat bagaimana kemampuan bank dalam

memaksimalkan pengelolaan terhadap aktiva yang bersifat produktif untuk melihat

seberapa besar perolehan pendapatan bunga bersih yang diperoleh.

Semakin tinggi rasio NIM maka meningkatkan pendapatan bunga atas aktiva

produktif yang dikelola oleh bank sehingga manajemen perusahaan telah dianggap

bekerja dengan baik, sehingga kemungkinan suatu bank berada dalam kondisi

bermasalah semakin kecil.

2.1.11.5. Beban operasional terhadap pendapatan operasional (BOPO)

BOPO adalah kelompok rasio yang mengukur efisiensi dan efektivitas

operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya”.

(Dendawijaya, 2005:119). Rasio biaya operasional adalah perbandingan antara biaya

operasional dengan pendapatan operasional. Artinya, semakin rendah BOPO berarti

semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya,

dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin

2.1.11.6. Efficiency ratio (EFF)

Efficiency Ratio (EFF) adalah perbandingan antara biaya operasional dengan laba/rugi kotor operasi dalam jangka waktu tertentu. Semakin efisien operasional

bank akan berdampak terhadap tingkat profitabilitas perusahaan (Kasmir, 2004: 345).

2.1.11.7. Cost of income ratio (CIR)

Cost of Income Ratio (CIR) adalah rasio untuk mengukur bagaimana biaya

per assets berubah dibandingkan dengan margin pendapatan. (Kasmir, 2004: 285) Hal

ini disebabkan biaya berubah dibandingkan dengan pendapatan, jika pendapatan

bunga bank meningkat tetapi biaya meningkat pada tingkat yang lebih tinggi, maka

akan terlihat perubahan bahwa bank-bank akan berusaha lebih efisien untuk

menghasilkan keuntungan yang lebih tinggi.

2.1.12. Hipotesis Pasar Efisien

Menurut Fama (1970), Teori pasar modal menjelaskan bagaimana investor

membuat keputusan investasi. Harga sekuritas dalam kondisi wajar atau pasar dalam

kondisi seimbang (equilibrium). Pasar efisien merupakan pasar sekuritas, di mana harga sekuritas telah mencerminkan seluruh informasi yang relevan. Pasar efisien

dibedakan menjadi dua jenis:

1. Pasar efisien secara eksternal merupakan keputusan investor didasarkan pada

informasi yang tersedia sehingga pelaku pasar tidak dapat memperoleh

keuntungan di atas rata-rata (abnormal return).

Pasar efisien secara eksternal, di mana informasi disebarkan secara cepat dan luas

dan tidak bias terhadap informasi baru sehingga mampu merefleksikan nilai

investasi yang wajar.

2. Pasar efisien secara internal merupakan pasar yang menyediakan berbagai jasa

dengan biaya yang rendah (murah).

Pasar efisien secara internal, di mana pelaku pasar (pialang dan broker) bersaing

secara wajar sehingga biaya transaksi murah dan likuiditas meningkat. Kegiatan

ini dikendalikan oleh Otoritas Pasar.

Adapun pengelompokan lain pasar efisien terdiri dari:

1. Pasar efisien secara informasi (Informationally Efficient Market = IEM).

Pasar efisien secara informasi menceritakan bagaimana respon pelaku pasar

terhadap informasi baru yang relevan masuk pasar.

2. Pasar efisien secara keputusan (Decisionally Efficient Market = DEM).

Pasar efisien secara keputusan yaitu sejauhmana kemampuan pelaku pasar untuk

memperoleh kandungan informasi baru yang relevan masuk pasar.

Informasi yang dipublikasikan memiliki tujuan dan maksud tertentu, sehingga

perlu dilakukan analisis dan evaluasi untuk memperoleh kandungan informasi

yang sebenarnya.

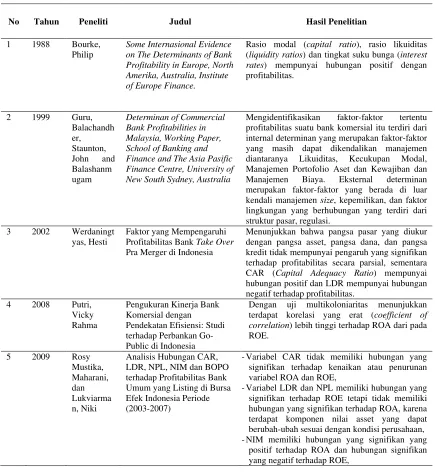

2.2. Review Peneliti Terdahulu

Penulis dalam hal ini mereplikasi dari judul-judul tesis sebelumnya, yang

mengupas hubungan CAR, LDR, NPL, NIM, BOPO dan EFF terhadap ROA Bank

LDR, NIM, NPL, BOPO dan EFF dan variabel dependen ROA Bank Umum periode

2005-2009 secara bersama-sama untuk meneliti hubungan antara variabel independen

dan dependen, berikut review penelitian terdahulu yang disajikan dalam bentuk matriks sebagai berikut:

Tabel 2.2. Hasil Penelitian Terdahulu

No Tahun Peneliti Judul Hasil Penelitian

1 1988 Bourke,

Philip

Some Internasional Evidence on The Determinants of Bank Profitability in Europe, North Amerika, Australia, Institute of Europe Finance.

Rasio modal (capital ratio), rasio likuiditas (liquidity ratios) dan tingkat suku bunga (interest rates) mempunyai hubungan positif dengan profitabilitas. School of Banking and Finance and The Asia Pasific Finance Centre, University of New South Sydney, Australia

Mengidentifikasikan faktor-faktor tertentu profitabilitas suatu bank komersial itu terdiri dari internal determinan yang merupakan faktor-faktor yang masih dapat dikendalikan manajemen diantaranya Likuiditas, Kecukupan Modal, Manajemen Portofolio Aset dan Kewajiban dan Manajemen Biaya. Eksternal determinan merupakan faktor-faktor yang berada di luar kendali manajemen size, kepemilikan, dan faktor lingkungan yang berhubungan yang terdiri dari struktur pasar, regulasi.

3 2002 Werdaningt

yas, Hesti

Faktor yang Mempengaruhi Profitabilitas Bank Take Over

Pra Merger di Indonesia

Menunjukkan bahwa pangsa pasar yang diukur dengan pangsa asset, pangsa dana, dan pangsa kredit tidak mempunyai pengaruh yang signifikan terhadap profitabilitas secara parsial, sementara

CAR (Capital Adequacy Ratio) mempunyai

hubungan positif dan LDR mempunyai hubungan negatif terhadap profitabilitas.

Dengan uji multikoloniaritas menunjukkan

terdapat korelasi yang erat (coefficient of

correlation) lebih tinggi terhadap ROA dari pada ROE. Umum yang Listing di Bursa Efek Indonesia Periode (2003-2007)

-Variabel CAR tidak memiliki hubungan yang

signifikan terhadap kenaikan atau penurunan variabel ROA dan ROE,

-Variabel LDR dan NPL memiliki hubungan yang signifikan terhadap ROE tetapi tidak memiliki hubungan yang signifikan terhadap ROA, karena terdapat komponen nilai asset yang dapat berubah-ubah sesuai dengan kondisi perusahaan,

-NIM memiliki hubungan yang signifikan yang

BAB III

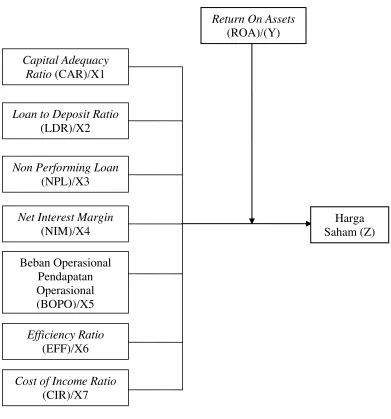

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan latar belakang dan perumusan masalah, maka dibangun kerangka

pemikiran dalam gambar berikut ini.

Gambar 3.1: Kerangka Konseptual

Capital Adequacy Ratio (CAR)/X1

Loan to Deposit Ratio

(LDR)/X2

Non Performing Loan

(NPL)/X3

Net Interest Margin

(NIM)/X4

Beban Operasional Pendapatan Operasional (BOPO)/X5

Efficiency Ratio

(EFF)/X6

Cost of Income Ratio

(CIR)/X7

Return On Assets

(ROA)/(Y)

Laporan keuangan merupakan laporan kinerja dari suatu perusahaan. Laporan

ini berisi sejumlah informasi yang dapat dijadikan sebagai alat pertimbangan bagi

pihak-pihak yang membutuhkan, terutama para investor dan calon investor. Informasi

ini berguna bagi mereka untuk mengambil keputusan investasi di pasar modal.

Beberapa variasi faktor-faktor yang digunakan adalah kombinasi dari

variabel-variabel yang termasuk dalam Bank Characteristic dan Macro Indicators yaitu rasio

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan

(NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Efficiency Ratio (EFF) dan Cost of Income Ratio (CIR)

berpengaruh terhadap Return On Assets (ROA) bank umum di Bursa Efek Indonesia. CAR (Capital Adequacy Ratio), rasio modal terhadap aktiva tertimbang

menurut risiko. Dengan tingkat rasio CAR 8% sesuai dengan aturan BIS (Bank Internasional Settlement) bank dapat beroperasi dengan aman, namun jika tingkat CAR melebihi 8% dapat diindikasikan manajemen bank kurang professional dalam

mengelola bank karena modal iddle terlalu besar, hal tersebut secara tidak langsung mempengaruhi profitabilitas bank sehingga berpengaruh terhadap harga saham.

(Ihsanulkhair, 2009).

Hal ini apabila dikaitkan dengan agency theory, dimana pihak manajemen adalah agen (agents) pemilik, sedangkan pemilik perusahaan merupakan principal.

Pemilik dapat meyakinkan diri mereka bahwa agen akan membuat keputusan yang

mengakibatkan biaya keagenan (agency cost). Biaya keagenan dapat diminimalkan

dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan yang

terkait tersebut. Kebijakan yang terkait dengan CAR dapat menjadi salah satu bentuk

mekanisme pengawasan pemegang saham terhadap pihak manajemen. Pemegang

saham berusaha menjaga agar pihak manajemen tetap menjaga CAR yang optimal

yang banyak akan menstimulus pihak manajemen.

LDR (Loan to Deposit Ratio), perbandingan kredit yang diberikan terhadap dana pihak ketiga, jika rasionya terlalu rendah banyak dana pihak ketiga yang tidak

disalurkan dalam bentuk kredit, jika rasionya semakin besar, bank melakukan

ekspansi kredit dibanding sumber dana yang tersedia. Semakin rendah rasio LDR

maka semakin meningkat harga saham suatu bank. (Ihsanuilkahir, 2009).

NPL (Non Performing Loan) sebagai rasio kredit bermasalah, semakin besar rasio NPL akan mengindikasikan bank dapat mengalami masalah profitabilitas,

karena yang seharusnya bank memperoleh profit dari kegiatan pemberian kredit

karena banyaknya kredit bermasalah menimbulkan potensi loss bagi bank. Sebaiknya

rendahnya NPL membantu bank memperbaiki profitabilitas. Selain itu, semakin

rendah rasio NPL maka semakin meningkat harga saham suatu bank. (Siamat, 2004)

NIM (Net Interest Margin), perbandingan pendapatan bunga bersih terhadap rata-rata aktiva produktif. Angka NIM yang semakin tinggi menunjukkan bahwa

profitabilitas bank umum akan semakin baik, karena selisih antara pendapatan bunga

dengan biaya bunga semakin besar, namun angka NIM yang terlalu tinggi akan