SKRIPSI

ANALISIS PENGARUH KINERJA KEUANGAN DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM PERBANKAN

DI BURSA EFEK INDONESIA

OLEH

FAHMI AFFANDY SIREGAR 110521149

PROGRAM STUDI MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM PERBANKAN

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kinerja keuangan yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) dan Risiko Sistematis (Beta Saham) terhadap harga saham baik secara simultan maupun secara parsial pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan melalui studi dokumentasi yang bersumber dari didasarkan pada criteria tertentu yang disesuaikan degan tujuan penelitian. Jenis penelitian yang digunakan adalah asosiatif kausal yaitu untuk mengetahui hubungan sebab akibat antara satu variabel dengan variabel yang lain. Metode analisis yang digunakan adalah Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara simultan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) dan Risiko Sistematis (Beta Saham) berpengaruh positif dan signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan secara parsial menunjukkan bahwa Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif tidak signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, Non Performing Loan (NPL) berpengaruh negatif signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, Net Interest Margin (NIM) dan Risiko Sistematis (Beta Saham) berpengaruh positif siginifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, dan Loan to Deposit Ratio

(LDR) berpengaruh positif tidak signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square pada model regresi adalah 0,736, yang berarti bahwa Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Net Interest Margin (NIM), Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio

(LDR) dan Risiko Sistematis (Beta Saham) mempengaruhi Harga Saham sebesar 73,6% dan sisanya 26,4% dijelaskan oleh factor-faktor lain yang tidak termasuk dalam model penelitian ini.

ABSTRACT

ANALYSIS OF THE FINANCIAL PERFORMANCE AND THE EFFECT OF SYSTEMATIC RISK TO THE STOCK PRICE OF BANKING IN

INDONESIA STOCK EXCHANGE

The aim of this study was to analyze the effect of financial performance consisting of Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Ratio of Operating Cost to Operating Income (BOPO), Loan to Deposit Ratio (LDR) dan Systematic Risk to the Stock Price in banking industry listed in Indonesia Stock Exchange either simultaneously or partially. This study used the secondary data from criteria in accordance with the objectives of the study. This study used causal associative design to determine the causal relationship between a variable to another variable. The analytical method used was Multiple Linier Regression. The results showed that Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Ratio of Operating Cost to Operating Income (BOPO), Loan to Deposit Ratio (LDR) dan Systematic Risk simultaneously have a significant effect on the stock price in banking industry companies listed in Indonesia Stock Exchange. The partial test (t-test) showed that Capital Adequacy Ratio (CAR) and Ratio of Operating Cost to Operating Income (BOPO) has unsignificantly negative effect on the Stock Price in banking industry companies listed in Indonesia Stock Exchange, Non Performing Loan (NPL) has significantly negative effect to the Stock Price in banking industry companies listed in Indonesia Stock Exchange, Net Interest Margin (NIM) and Systematic Risk has significantly positive on the Stock Price in banking industry companies listed in Indonesia Stock Exchange, and Loan to Deposit Ratio (LDR) unsignificantly positive to the Stock Price in banking industry companies listed in Indonesia Stock Exchange. The Adjusted R Square value of this regression model was 0,736 which means that Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Ratio of Operating Cost to Operating Income (BOPO), Loan to Deposit Ratio (LDR) dan Systematic Risk affect the Stock Price as much as 73,6% and the remaining 26,4% is explained by other factors no included in this study.

KATA PENGANTAR

Segala Puji dan Syukur atas limpahan rahmat yang telah diberikan oleh

Allah SWT kepada penulis sehingga penulis dapat menyelesaikan penulisan

skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Shalawat dan

Salam penulis sampaikan kepada Nabi Muhammad SAW, semoga kelak

mendapat syafaatnya.

Skripsi ini berjudul “Analisis Pengaruh Kinerja Keuangan dan Risiko

Sistematis Terhadap Harga Saham Perbankan Di Bursa Efek Indonesia”

Selama penyusunan skripsi ini, penulis telah banyak menadapat bantuan,

bimbingan, saran, motivasi, dan doa dari berbagai pihak. Teristimewa Ayahanda

Dedi Syafei Siregar, SH dan Ibunda Fauziah Siagian yang selalu memberikan semangat dan mengiringi penulis dengan do’a yang tidak henti-hentinya hingga

penulis dapat menyelesaikan perkuliahan.

Pada kesempatan ini penulis tidak lupa mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M.Si selaku

Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, SE, M.Si selaku Dosen Pembimbing yang telah

banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

5. Ibu Beby Kendida, SE, M.Si selaku Dosen Pembaca yang telah banyak

memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Adikku Nurmaini, Uak Ratna, Kak Riri, Bang Dekyan, Kak Lina, Bou Siti

Asmi, dan Prof. Erlina yang telah memberikan do’a dan semangat kepada

penulis dalam menyelesaikan skripsi.

8. Sahabat-sahabat terbaikku, Irwan, Sahara, Baluat, Evan, Rustina, Yohanna,

Dinni, Reni, Leony, Tere, Citra, Sulas, Kak Nova, Nelly, Desentina, dan

Eka P. Serta kepada seluruh teman-teman Manajemen Ekstensi 2011.

Terima kasih atas segala bantuan doa dan semangat yang tiada henti.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca

dan peneliti lainnya.

Medan, Juli 2015

Penulis

DAFTAR ISI

Halaman

ABSTRAK………... i

ABSTRACT……… . ii

KATA PENGANTAR……… . iii

DAFTAR ISI ... v

DAFTAR TABEL... ... vii

DAFTAR GAMBAR... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Teori tentang Kinerja Keuangan ... 11

2.1.1. Pengertian Kinerja Keuangan ... 11

2.1.2. Analisis Rasio Keuangan untuk Pengukuran Kinerja Bank... 12

2.1.3. Rasio Keuangan Perbankan... 14

2.2. Teori Tentang Risiko... 18

2.2.1. Pengertian Risiko... 18

2.2.2. Jenis Risiko ... 18

2.2.4. Pendekatan Beta Saham... 21

2.3. Teori Tentang Harga Saham... 23

2.3.1. Pengertian Harga Saham... 23

2.3.2.Penilaian Harga Saham... 23

2.4. Penelitian Terdahulu... 25

2.5. Kerangka Konseptual... 29

2.6. Hipotesis... 32

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 33

3.2. Tempat dan Waktu Penelitian ... 33

3.3. Batasan Operasional ... 33

3.4. Definisi Operasional... 34

3.4.1. Variabel Dependen ... 34

3.4.2. Variabel Independen ... 35

3.4.2.1. Capital Adequacy Ratio. ... 35

3.4.2.2. Non Performing Loan…….... 35

3.4.2.3. Net Interest Margin………. 36

3.4.2.4. Rasio Biaya Operasional Terhadap Pendapatan Operasional ... 36

3.4.2.5. Loan to Deposit Ratio ... 37

3.4.2.6. Risiko Sistematis... ... 37

3.5. Skala Pengukuran Variabel ... 40

3.6. Populasi dan Sampel Penelitian ... 40

3.8. Metode Pengumpulan Data ... 43

3.9. Teknik Analisis Data ... 43

3.9.1. Pengujian Hipotesis ... 45

3.9.1.1. Uji Koefisien Determinasi (R2) ... 45

3.9.1.2. Uji F (Secara Simultan) ... 46

3.9.1.3. Uji-t(SecaraParsial) ... 47

3.9.2. Uji Asumsi Klasik ... 48

3.9.2.1. Uji Normalitas ... 48

3.9.2.2. Uji Multikolinieritas ... 49

3.9.2.3. Uji Autokorelasi ... 50

3.9.2.4. Uji Heteroskedastisitas ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………. 52

4.1. Gambaran Umum Perusahaan………. 52

4.2. Hasil Penelitian……… 63

4.2.1. Analisis Deskriptif……… 63

4.2.2. Hasil Uji Asumsi Klasik……… 76

4.2.2.1. Uji Normalitas………. 76

4.2.2.2. Uji Multikolinearitas……… 79

4.2.2.3. Uji Autokorelasi……….. 81

4.2.2.4. Uji Heteroskedastisitas……… 82

4.2.3. Analisis Persamaan Regresi……….. 84

4.2.4. Pengujian Hipotesis………... 86

4.2.4.1. Uji Signifikansi (Uji F)……… 87

4.2.4.3. Koefesien Determinasi (R2)………. 90

4.3. Pembahasan Hasil Penelitian………. 91

BAB V KESIMPULAN DAN SARAN……… .. .. 98

5.1. Kesimpulan………... 98

5.2. Saran………. 99

DAFTAR PUSTAKA... 101

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Nilai CAR, NPL, dan NIM... 6

1.2. Nilai BOPO, LDR, dan Beta Saham... 7

1.3. Harga Saham... 7

2.1. Penelitian Terdahulu... 26

3.1. Jumlah Sampel pada Bank-bank Umum yang Terdaftar di BEI... 41

3.2. Sampel Penelitian Bank-bank Umum yang Terdaftar di Bursa Efek Indonesia... 41

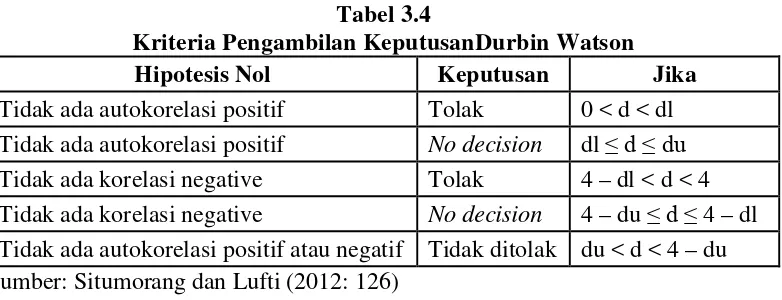

3.3. Kriteria Pengambilan Keputusan Durbin Watson... 50

4.1. Harga Saham……… 64

4.2. Capital Adequacy Ratio (CAR)………... 65

4.3. Non Performing Loan (NPL)……… 67

4.4. Net Interest Margin (NIM)………... 69

4.5. Biaya Operasional Terhadap Pendapatan Operasional…. 70 4.6. Loan to Deposit Ratio………... 72

4.7. Beta Saham……… 74

4.8. Hasil Uji One Sample Kolmogorv-Smirnov……….. 79

4.9. Hasil Uji Multiklinearitas………... 80

4.10. Hasil Uji Run Test………. 81

4.11. Hasil Uji Durbin-Watson Test………... 82

4.12. Hasil Uji Glejser………. 84

4.13. Hasil Analisis Regresi Berganda……… 85

4.14. Uji Signifikansi Simultan (Uji F)………... 87

4.15. Hasil Uji Signifikansi Parsial (Uji-t)……….. 88

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kemiringan Beta Saham... 19

2.2. Kerangka Konseptual... 32

4.1. Grafik Histogram………. 77

4.2. Grafik Normal P-P Plot……… 78

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM PERBANKAN

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kinerja keuangan yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) dan Risiko Sistematis (Beta Saham) terhadap harga saham baik secara simultan maupun secara parsial pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan melalui studi dokumentasi yang bersumber dari didasarkan pada criteria tertentu yang disesuaikan degan tujuan penelitian. Jenis penelitian yang digunakan adalah asosiatif kausal yaitu untuk mengetahui hubungan sebab akibat antara satu variabel dengan variabel yang lain. Metode analisis yang digunakan adalah Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara simultan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) dan Risiko Sistematis (Beta Saham) berpengaruh positif dan signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan secara parsial menunjukkan bahwa Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif tidak signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, Non Performing Loan (NPL) berpengaruh negatif signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, Net Interest Margin (NIM) dan Risiko Sistematis (Beta Saham) berpengaruh positif siginifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, dan Loan to Deposit Ratio

(LDR) berpengaruh positif tidak signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square pada model regresi adalah 0,736, yang berarti bahwa Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Net Interest Margin (NIM), Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio

(LDR) dan Risiko Sistematis (Beta Saham) mempengaruhi Harga Saham sebesar 73,6% dan sisanya 26,4% dijelaskan oleh factor-faktor lain yang tidak termasuk dalam model penelitian ini.

ABSTRACT

ANALYSIS OF THE FINANCIAL PERFORMANCE AND THE EFFECT OF SYSTEMATIC RISK TO THE STOCK PRICE OF BANKING IN

INDONESIA STOCK EXCHANGE

The aim of this study was to analyze the effect of financial performance consisting of Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Ratio of Operating Cost to Operating Income (BOPO), Loan to Deposit Ratio (LDR) dan Systematic Risk to the Stock Price in banking industry listed in Indonesia Stock Exchange either simultaneously or partially. This study used the secondary data from criteria in accordance with the objectives of the study. This study used causal associative design to determine the causal relationship between a variable to another variable. The analytical method used was Multiple Linier Regression. The results showed that Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Ratio of Operating Cost to Operating Income (BOPO), Loan to Deposit Ratio (LDR) dan Systematic Risk simultaneously have a significant effect on the stock price in banking industry companies listed in Indonesia Stock Exchange. The partial test (t-test) showed that Capital Adequacy Ratio (CAR) and Ratio of Operating Cost to Operating Income (BOPO) has unsignificantly negative effect on the Stock Price in banking industry companies listed in Indonesia Stock Exchange, Non Performing Loan (NPL) has significantly negative effect to the Stock Price in banking industry companies listed in Indonesia Stock Exchange, Net Interest Margin (NIM) and Systematic Risk has significantly positive on the Stock Price in banking industry companies listed in Indonesia Stock Exchange, and Loan to Deposit Ratio (LDR) unsignificantly positive to the Stock Price in banking industry companies listed in Indonesia Stock Exchange. The Adjusted R Square value of this regression model was 0,736 which means that Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Ratio of Operating Cost to Operating Income (BOPO), Loan to Deposit Ratio (LDR) dan Systematic Risk affect the Stock Price as much as 73,6% and the remaining 26,4% is explained by other factors no included in this study.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Menurut Undang-undang Nomor 7 Tahun 1992, sebagaimana telah diubah

dengan Undang-undang Nomor 10 Tahun 1998 tentang Perbankan, “Bank

merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Kasmir (2012 : 3), dalam buku Dasar-dasar Perbankan, “Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya”.

Kinerja perusahaan akan menjadi tolak ukur seberapa besar resiko yang

akan ditanggung investor. Untuk memastikan kinerja perusahaan tersebut dalam

kondisi baik atau buruk dapat dilakukan dengan menggunakan analisis rasio

keuangan.Kinerja keuangan perusahaan perbankan akan dapat mempengaruhi

harga sahamnya karena informasi dari laporan keuangan atau rasio keuangan akan

mempengaruhi keputusan para investor menanamkan modalnya. Semakin baik

kinerja suatu bank maka akan semakin berminat investor untuk menanamkan

modalnya dan begitu juga sebaliknya. Dengan demikian semakin disadari bahwa

analisis rasio keuangan sangat memegang peranan suatu penelitian dan analisa

bagi semua manajemen, karena peningkatan harga saham dapat meningkatkan

minat para investor untuk membeli saham tersebut atau untuk menginvestasikan

modalnya (Haryetti, 2012).

Menurut Kasmir (2012 : 48), penilaian untuk menentukan kondisi suatu

bank, biasanya menggunakan berbagai alat ukur. Salah satu alat ukur yang utama

digunakan untuk menentukan kondisi suatu bank dikenal dengan analisis

CAMELS. Analisis ini terdiri dari capital, assets, management, earning, liquidity, dan sensitivity.

Dalam analisis permodalan (capital) yang dinilai adalah permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal

minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI. Dalam analisis kualitas aset (assets) upaya yang dilakukan adalah untuk menilai jenis-jenis aset yang dimiliki bank. Dalam analisis

kualitas manajemen (management) dapat dilihat dari kualitas manusianya dalam bekerja. Dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen

kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen

likuiditas. Dalam analisis earning digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Penilaian ini

meliputi Perbandingan Biaya Operasi terhadap Pendapatan Operasi (BOPO).

unsur, yaitu tingkat perolehan laba yang harus dicapai dan haruslah

mempertimbangkan risiko yang akan dihadapi.

Penulis dalam hal ini membatasi analisis rasio keuangan perbankan yaitu

dengan hanya menggunakan rasio Capital Adequacy Ratio (CAR), Non PerformingLoan (NPL), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) untuk menilai kinerja keuangan. CAR dan NIM semakin tinggi serta BOPO, NPL dan LDR yang

semakin rendah menunjukkan semakin baik kinerja keuangan suatu perusahaan.

Semakin baik kinerja keuangan perusahaan makasemakin besar pengaruhnya

terhadap kenaikan harga saham karena dapat dikatakan bahwa harga saham

ditentukan oleh nilai perusahaan. Apabila kinerja perusahaan baik maka nilai

perusahaan akan tinggi dan membuat para investor melirik perusahaan tersebut

untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham.

Sebaliknya apabila terdapat berita buruk mengenai kinerja perusahaan, maka akan

menyebabkan penurunan harga saham pada perusahaan tersebut.

Ketika investor membuat keputusan membeli saham maka mengharapkan

memperoleh tingkat keuntungan yang tinggi. Tetapi di sisi lain investor harus

bersedia menanggung risiko yang tinggi pula. Atas dasar hal itu, maka dalam

berinvestasi di pasar modal selain faktor keuntungan, investor juga harus

mempertimbangkan faktor risiko.

Dalam suatu investasi, risiko dapat digolongkan dalam dua jenis yaitu risiko

tidak sistematis dan risiko sistematis. Risiko yang selalu ada dan tidak bisa

risiko yang bisa dihilangkan dengan diversifikasi disebut dengan risiko tidak

sistematis. Penjumlahan kedua jenis risiko tersebut disebut sebagai risiko total

(Husnan, 2005: 211).

Risiko sistematis mengacu pada risiko pasar sehingga disebut sebagai risiko

pasar. Yaitu ketidakpastian hasil perolehan investasi yang dipengaruhi oleh faktor

inflasi, pertumbuhan ekonomi, perubahan tingkat suku bunga dan kondisi politik.

Risiko sistematis mempengaruhi perusahaan-perusahaan secara keseluruhan

(Husnan, 2005: 217).

Ukuran dari risiko yang sistematis disebut juga dengan koefisien beta (β),

yaitu ukuran yang menujukkan kepekaan tingkat keuntungan individual

(individual return) suatu saham terhadap perubahan tingkat keuntungan indeks pasar (market return). Risiko tidak sistematis bersangkutan dengan risiko khusus perusahaan seperti gugatan hukum, pemogokan, program pemasaran yang gagal

dan kejadian lain yang unik bagi perusahaan. karena kejadian tersebut pada

hakikatnya adalah bersifat acak, maka pengaruhnya terhadap portofolio dapat

dieliminasi melalui diversifikasi. Penjumlahan dari risiko sistematik dan risiko

tidak sistematik disebut dengan risiko total (total risk) (Husnan, 2005: 230).

Beta (β) sendiri dapat diukur dengan melakukan uji regresi antara dua

variabel, yaitu kelebihan tingkat keuntungan portofolio pasar (excess return of the market portofolio) dan kelebihan keuntungan suatu saham (excess return of stock).

Beta saham sendiri mencerminkan kondisi fundamental dari suatu perusahaan.

Hal ini disebabkan karena pergerakan beta ditentukan dari pergerakan harga

Beta saham individual menunjukkan seberapa besar atau kecil tingkat

perubahan return pasar terhadap return yang diberikan oleh suatu perusahaan. Semakin tinggi risiko sistematis atau beta maka akan berpengaruh terhadap return

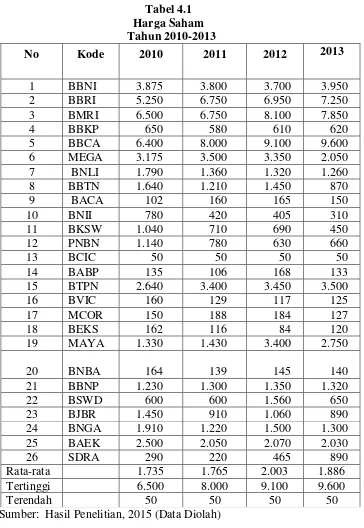

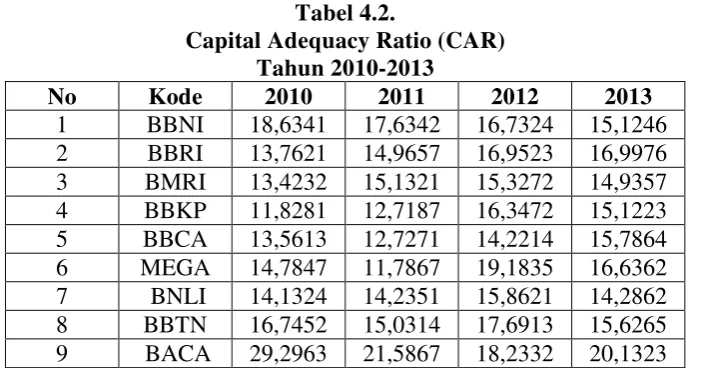

Dari Tabel 1.1 diatas nilai CAR terendah dimiliki oleh Bank Pundi

Indonesia (BEKS) pada tahun 2013 sebesar 11,4324% dan nilai CAR tertinggi

juga dimiliki oleh Bank Pundi Indonesia (BEKS) pada tahun 2010 sebesar

41,4232%. Nilai NPL terendah dimiliki oleh Bank Capital Indonesia (BACA)

pada tahun 2013 sebesar 0,1935% dan nilai NPL tertinggi dimiliki oleh Bank

Pundi Indonesia (BEKS) pada tahun 2012 sebesar 4,8132%. Nilai NIM terendah

dimiliki oleh Bank Pundi Indonesia (BEKS) pada tahun 2010 sebesar 3,5123%

dan nilai NIM tertinggi juga dimiliki oleh Bank Pundi Indonesia (BEKS) pada

tahun 2012 sebesar 16,6473%.

Dari Tabel 1.2 diatas nilai BOPO terendah dimiliki oleh Bank Negara

Indonesia (BBNI) pada tahun 2013 sebesar 67,1365% dan nilai BOPO tertinggi

dimiliki oleh Bank Pundi Indonesia (BEKS) pada tahun 2010 sebesar 157,5621%.

Nilai LDR terendah dimiliki oleh Bank Capital Indonesia (BACA) pada tahun

2011 sebesar 44,2418% dan nilai LDR tertinggi dimiliki oleh Bank Tabungan

Negara (BBTN) pada tahun 2010 sebesar 108,4247%. Nilai Beta Saham (β) diatas

1 (β > 1) dimiliki oleh Bank Negara Indonesia (BBNI), Bank Tabungan Negara

(BBTN), Bank Jabar Banten (BJBR), dan Bank CIMB Niaga (BNGA).

Sedangkan nilai Beta Saham (β) dibawah 1 (β < 1) dimiliki oleh Bank Capital

Indonesia (BACA) dan Bank Pundi Indonesia (BEKS).

Dari Tabel 1.3 diatas terlihat perubahan harga saham dari keenam bank

sangat berfluktuasi dari tahun 2010-2013. Ada bank yang mengalami kenaikan

berikutnya. Ada juga bank yang mengalami penurunan dari thaun sebelumnya dan

mengalami kenaikan di tahun berikutnya.

Berdasarkan latar belakang, maka penulis tertarik untuk melakukan

penelitian melalui penulisan skripsi dengan judul “Analisis Pengaruh Kinerja Keuangan dan Risiko Sistematis Terhadap Harga Saham Perbankan di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka

perumusan masalahnya adalah Apakah kinerja keuangan yang terdiri dari: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan risiko sistematis berpengaruh signifikan terhadap harga saham perbankan di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis

Pengaruh kinerja keuangan yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan risiko sistematis terhadap harga saham perbankandi Bursa Efek Indonesia.

1.4. Manfaat Penelitian

a. Bagi Perusahaan atau Bank

Sebagai masukan bagi pihak perusahaan atau bank dalam mengevaluasi kinerja

keuangan untuk menetapkan kebijakan selanjutnya agar dapat bertahan dalam

persaingan perbankan yang semakin kompetitif serta mengetahui pengaruh

risikosistematis terhadap harga saham perbankan.

b. Bagi Program Studi Ilmu Manajemen UniversitasSumatera Utara

Sebagai bahan kajian ilmu yang berhubungan dengan manajemen keuangan,

khususnya mengenai kinerja keuangan, risiko sistematis dan pengaruhnya

terhadap hargasaham perbankan.

c. Bagi Peneliti

Sebagai pengembangan ilmu pengetahuan dan menambah wawasan penulis

tentang analisis kinerja keuangan, khususnya analisis rasio keuangan,

analisisrisiko sistematis serta kaitannya terhadap harga saham.

d. Bagi Pihak Lain

Sebagai bahan untuk menambah pengetahuan, memberikan informasi

sebagaireferensi atau perbandingan bagi peneliti lain dalam penelitian

selanjutnya demi mengembangkan ilmu pengetahuan baik secara umum

BAB II

TINJAUAN PUSTAKA

2.1. Teori tentang Kinerja Keuangan 2.1.1. Pengertian Kinerja Keuangan

Pengukuran kinerja perusahaan adalah kegiatan yang ditujukan untuk

menilai keberhasilan pengelolaan suatu perusahaan. Pengukuran kinerja

perusahaan pada prinsipnya adalah menilai hasil yang didapat oleh perusahaan

tersebut. Secara umum pengukuran ini dapat dikelompokkan menjadi 2 (dua)

kelompok, yaitu pengukuran dari sisi kinerja keuangan perusahaan (Financial performance) saja, dan pengukuran kinerja perusahaan baik dari sisi keuangan (Financial performance), maupun kinerja dari sisi non keuangan (Non Financial performance).Kinerja keuangan adalah penentuan secara periodik tampilan keuangan berdasarkan sasaran, standar dan kinerja yang telah ditetapkan

sebelumnya. Mengukur kinerja keuangan digunakan analisis keuangan karena

analisis keuangan melibatkan penilaian terhadap keuangan dimasa yang akan

datang, dan untuk menentukan keunggulan suatu kinerja. Kinerja keuangan bank

dapat dinilai dari kinerja untuk tahun yang lalu maupun yang sedang berjalan

dengan menganalisis laporan keuangan (Noor, 2009: 151-152).

Kinerja bank juga dapat menunjukan kekuatan dan kelemahan bank. Dengan

mengetahui kekuatan bank, maka dapat dimanfaatkan untuk pengembangan usaha

bank. Sedangkan kelemahannya dapat dijadikan dasar untuk perbaikan dimasa

Analisis kinerja keuangan bank mempunyai tujuan antara lain (Abdullah, 2005:

120):

1. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi

likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun

berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan bank dalam mendayagunakan semua aktiva

yang dimiliki dalam menghasilkan profit.

2.1.2. Analisis Rasio Keuangan untuk Pengukuran Kinerja Bank

Analisis Laporan Keuangan Perusahaan merupakan kajian yang digunakan

untuk memprediksi apa yang akan terjadi di masa mendatang (Irham Fahmi, 2012

: 20).

Menurut Abdullah (2005: 123), “analisis rasio keuangan merupakan teknik

analisis keuangan untuk mengetahui hubungan di antara pos-pos tertentu dalam

neraca maupun laporan laba rugi baik secara individu maupun secara simultan”.

Analisis rasio keuangan dimulai dengan laporan keuangan dasar yaitu dari

neraca (balance sheet), perhitungan rugi laba (income statement) dan laporan arus kas (cash flow statement) (Irham Fahmi, 2012 : 50).

Menurut Lukman Dendawijaya (2005 : 114), analisis kinerja bank adalah

sebagai berikut :

1. Analisis Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan

bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban

2. Analisis Rasio Profitabilitas/Rentabilitas

Analisis rasio profitabilitas bank adalah alat ukur untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat digunakan

untuk mengukur tingkat kesehatan bank.

3. Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangkan panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi

bank.

Menurut Abdullah (2005: 125), ada beberapa kelemahan dari rasio keuangan :

1. Adanya distorsi karena laba yang dimasukkan tidak memasukkan unsur biaya

modal ekuitas.

2. Laporan keuangan dari suatu perusahaan yang memiliki sejumlah divisi dari

industri yang berlainan akan sulit dibandingkan dengan perusahaan lain atau

dengan data suatu industri.

3. Terjadinya distorsi karena pengaruh inflasi dan penggunaan data historis dalam

akuntansi.

4. Laporan keuangan tidak dapat berdiri sendiri, tetapi harus didukung oleh

catatan atas laporan keuangan. Informasi ini harus dicermati karena mungkin

memuat potensi masalah yang dapat sangat mempengaruhi kondisi keuangan

5. Kesulitan dalam menginterpretasikan hasil analisa. Misalkan, quick rqtio yang

tinggi apakah bagus karena kuatnya likuiditas perusahaan. Atau, justru jelek

karena perusahaan memegang kas yang berlebih yang justru tidak produktif.

6. Perbedaan dalam perlakuan akuntansi dapat menimbulkan distorsi dalam

membandingkan rasio.

7. Adanya praktek window dressing tentunya membuat laporan keuangan terlihat bagus.

2.1.3. Rasio Keuangan Perbankan a. Capital Adequacy Ratio (CAR)

Menurut Kuncoro dan Suhardjono (2002:562), CAR merupakan rasio

kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan

modal yang mencukupi dan kemampuan manajemen bank dalam

mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul

yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan

keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank

Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal

minimum sebesar 8% dari aset tertimbang. Maka semakin baik rasio kecukupan

modal (CAR) ini, maka akan membuat tingkat profitabilitas suatu perusahaan semakin baik. Kondisi ini akan meningkatkan reputasi bank meraih laba sehingga

pada akhirnya akan berdampak pada harga saham perusahaan.

���= Modal bank

b. Non Performing Loan (NPL)

Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola

kredit bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit

yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain

(Kuncoro dan Suhardjono, 2002: 565).

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum,

semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. Dengan

demikian dapat diketahui bahwa dengan semakin besarnya rasio NPL maka resiko

kredit macet dari suatu perusahaan perbankan terhadap pinjaman yang diberikan

akan semakin besar sehingga dapat berpengaruh terhadap kinerja bank tersebut.

Kondisi ini akan menurunkan reputasi bank meraih laba sehingga pada akhirnya

akan berdampak pada harga saham perusahaan, dan selanjutnya adalah semakin

menurunnya return saham.

���= Total krdit bermasalah

Total kredit x 100%

c. Net Interest Margin (NIM)

Pengertian Net Interest Margin (NIM) menurut Kuncoro dan Suhardjono (2002: 566) merupakan perbandingan antara presentase hasil bunga terhadap total

asset atau terhadap total earning assets. Sedangkan menurut Surat Edaran BI No.

3/30DPNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara

pendapatan bunga bersih terhadap aktiva produktif.

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 standar untuk

rasio NIM adalah 6% keatas. Namun NIM suatu bank sehat apabila memiliki NIM

Margin yang tinggi menunjukkan kemampuan bank untuk mengelola earning

asset (surat berharga, deposit, pinjaman, penyertaan dan aktiva valuta asing

lainnya). Hal ini ditunjukkan dengan kemampuan manajemen mengambil

keuntungan menghasilkan pendapatan bunga bersih yang berarti menunjukkan

kemampuan bank mengelola tingkat suku bunga. Tentunya investor juga

menganggap bahwa net interest margin yang tinggi akan berdampak pada

tingginya return saham yang akan diterima investor (Hasrul: 2013).

��� = Pendapatan bunga bersih

Rata−rata aktiva produktif x 100%

d. Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Menurut Kuncoro dan Suhardjono (2002: 570), BOPO merupakan rasio

antara biaya operasional terhadap pendapatan operasional. Semakin kecil BOPO

maka semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan.

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 rasio BOPO

baik apabila dibawah 90%. Apabila rasio BOPO melebihi 90% atau mendekati

100% maka bank dapat dikategorikan sebagai bank yang tidak efisien. Setiap

peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum

pajak yang pada akhirnya akan menurunkan laba atau profitabilitas bank yang

bersangkutan. Kondisi ini akan menurunkan reputasi bank meraih laba sehingga

pada akhirnya akan berdampak pada harga saham perusahaan. Dan selanjutnya

adalah semakin menurunnya return saham.

BOPO = Total beban operasional

e. Loan to Deposit Ratio (LDR)

Menurut Kasmir (2004:272), rasio LDR merupakan rasio perbandingan

antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana

masyarakat dan modal sendiri yang digunakan. Dendawijaya (2009: 257) dalam

bukunya Manajemen Perbankan mendefinisikan Loan to DepositRatio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang

diterima oleh bank. Likuiditas bagi suatu bank berarti bahwa bank tersebut

memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajibannya.

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 ketentuan dalam

tata cara penilaian tingkat kesehatan sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya

likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% diberi nilai kredit 100, artinya likuiditas bank

tersebut dinilai sehat.

Laba yang tinggi pada akhirnya akan meningkatkan kepercayaan

masyarakat yang pada akhirnya akan meningkatkan harga saham dan pada

akhirnya akan meningkatkan return saham. Semakin rendah LDR berarti semakin

tinggi likuiditas sehingga harga saham dapat naik.

��� = Kredit

2.2.Teori Tentang Risiko 2.2.1.Pengertian Risiko

Menurut Kamus Besar Bahasa Indonesia, “Risiko adalah kemungkinan

terjadinya peristiwa yang dapat merugikan perusahaan”. Risiko dapat bersifat

pasti maupun tidak pasti. Kunci untuk mengetahui seberapa besar resiko yang

akan dihadapi adalah seberapa sempurna seseorang mendapatkan informasi.

Semakin sempurna seseorang mendapatkan informasi, maka semakin akurat pula

diketahui seberapa besar risikonya.

2.2.2.Jenis Risiko

Bank memiliki berbagai jenis risiko yang terdiri atas 8 (delapan) risiko yaitu

Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko Operasional, Risiko

Hukum, Risiko Reputasi, Risiko Strategi, dan Risiko Kepatuhan.

1. Risiko Kredit (Credit Risk)

Risiko kredit adalah risiko yang timbul sebagai akibat kegagalan counterparty

memenuhi kewajibannya. Dalam mengantisipasi resiko kredit bank harus

memperhatikan tipe-tipe kreditnya, diversivikasi dalam wilayah geografis dan

jenis-jenis industri yang di biayainya, kebijakan agunan dan lain sebagainya.

Dan yang paling penting adalah aturan atau standar dalam pengendalian kredit.

2. Risiko Pasar (Market Risk)

Risiko pasar adalah risiko yang timbul karena adanya pergerakan variabel

pasar (adverse movement) dari portofolio yang di miliki oleh bank, yang dapat merugikan bank, termasuk dalam variable pasar ini adalah nilai tukar dan suku

3. Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas adalah risiko yang disebabkan karena bank tidak mampu

memenuhi kewajiban likuiditasnya (kewajiban yang telah jatuh tempo), dalam

hal ini bank tidak dapat memanfaatkan keuntungannya dengan maksimal

karena adanya desakan kebutuhan likuiditas. Untuk itu bank harus lebih bijak

dalam menetukan jumlah likuiditasnya dalam artian harus seimbang. Terlalu

banyak liquiditas di khawatirkan nantinya akan mengorbankan tingkat

keuntungan dari bank. Kalau terlalu sedikit akan berpotensi untuk meminjam

dana dengan harga yang tidak dapat di ketahui sebelumnya, yang dapat

berakibat menigkatnya biaya dan akhirnya menurunkan profitabilitas.

4. Risiko Operasional (Operational Risk)

Risiko operasional adalah risiko yang antara lain disebabkan oleh ketidak

cukupan dan atau tidak berfungsinya proses internal, kesalahan manusia,

kegagalan sistem, atau adanya kegagalan masalah eksternal yang

mempengaruhi operasional bank.

5. Risiko Hukum (Legal Risk)

Risiko hukum adalah risiko yagn diakibatkan kelemahan aspek hukum atau

yuridis. Daiantara aspek hukum tersebut adalah tidak adanya peraturan

perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak

dipenuhinya syarat sahnya kontrak dan perikatan agunan yang tidak sempurna.

6. Risiko Reputasi (Reputation Risk)

Risiko repuitasi adalah risiko yang di akibatkan adanya pandangan negatif

7. Risiko Strategi (Strategic Risk)

Risiko strategi diakibatkan adanya pengambilan strategi yang kurang tepat dari

pihak bank, ataupun pengambilan keputusan bisnis yang tidak tepat, atau

kurang tanggapnya bank terhadap perkembangan dari eksternal bank.

8. Risiko Kepatuhan (Compliance Risk)

Risiko kepatuhan adalah risiko yang di sebabkan bank tidak memenuhi atau

tidak melaksanakan peraturan perundang-undangan dan ketentuan dalam

perbankan yang berlaku.

2.2.3.Risiko Sistematis

Risiko sistematis (systematic risk) atau risiko pasar merupakan risiko yang ditimbulkan dari faktor-faktor fundamental makroekonomi; inflasi, tingkat bunga,

kurs, dan pertumbuhan ekonomi. Sebagai pengukur risiko sistematis (systematic risk) digunakan Beta (β) pasar, yaitu Beta dari suatu sekuritas relatif terhadap risiko pasar (Jogiyanto, 2003: 212).

Menurut Husnan (2005: 204-205) penilaian terhadap Beta (β) sendiri dapat

dikategorikan ke dalam tiga kondisi yaitu:

a. Apabila β = 1, berarti tingkat keuntungan saham i berubah secara

proporsional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko

sistematis saham i sama dengan risiko sistematis pasar.

b. Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih besar

dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini

dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai

saham agresif.

c. Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih kecil

dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini

menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan

dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai

saham defensif.

Kelebihan Pengembalian atas Saham

β > 1

β = 1

β < 1

Kelebihan Pengembalian pada Portofolio Pasar Sumber: Husnan (2005: 204)

Gambar 2.1 Kemiringan Beta Saham

Beta menunjukkan sensitivitas return sekuritas terhadap perubahan return pasar. Apabila β >1 berarti sangat sensitif terhadap perubahan pasar, β < 1 berarti

kurang sensitif terhadap perubahan pasar, dan β = 1 berarti tidak berpengaruh

terhadap perubahan pasar.

2.2.4. Pendekatan Beta Saham

return indeks pasar (Rmt). Tingkat return saham ini dihitung dengan rumus

sebagai berikut:

Rit =Pt −Pt−1 Pt−1

Dimana:

Rit = Return saham pada periode ke-t

Pt = Closing Price pada akhir bulan ke-t

Pt-1 = Closing Price pada akhir bulan sebelumnya (t-1)

Risiko sistematis sebagai bagian dari risiko pasar sangat bergantung pada

investor dalam mendefinisikan kondisi pasar dan ini berpengaruh dalam

perubahan harga saham yang umumnya dikaitkan dengan perubahan dalam

pengharapan investor terhadap prospek perusahaan. Untuk mengetahui kondisi

pasar dipergunakan indeks pasar sebagai indikator keadaan pasar modal di

Indonesia yang dalam penelitian ini diwakili oleh Indeks Harga Saham Gabungan

(IHSG). Untuk menghitung return pasar (market return) pada periode ke-t dengan menggunakan IHSG dapat dihitung dengan rumus sebagai berikut:

Rmt =IHSGt −IHSGt−1 IHSGt−1

Dimana:

Rmt = Return pasar pada periode ke-t

IHSGt = IHSGpada akhir bulan ke-t

IHSGt-1 = IHSGpada akhir bulan sebelumnya (t-1)

β= [n∑(Rmt. Rit)]−(∑Rmt.∑Rit) (n∑Rmt2− (∑Rmt)2)

Dimana:

β = Beta n = Periode

Rmt = Return pasar pada periode ke-t

Rit = Return saham pada periode ke-t

2.3.Teori tentang Harga Saham 2.3.1.Pengertian Harga Saham

Menurut Situmorang (2010: 176), Saham adalah surat berharga yang

menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap

perusahaan penerbitan saham. Harga saham merupakan refleksi dari

keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan

aset.

2.3.2.Penilaian Harga Saham

Menurut Situmorang (2010: 183), analisis investasi saham merupakan hal

yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis

yang baik dan rasional para pemodal akan mengalami kerugian. Dalam

proses penilaian saham perlu dibedakan antara nilai (value) dan harga (price).

Nilai di sini adalah nilai intrinsik (intrinsic value), sedangkan harga diartikan sebagai harga pasar (market value). Nilai intrinsik merupakan nilai nyata (true value) suatu saham yang ditentukan oleh beberapa faktor fundamental perusahaan. Pengertian nilai intrinsik adalah nilai yang

Menurut Situmorang (2010: 190), ada beberapa pendekatan yang

dapat digunakan untuk menilai harga suatu saham, tetapi dua pendekatan

yang dikenal, yaitu pendekatan tradisional dan pendekatan portofolio modern.

1. Pendekatan Tradisional

Untuk menganalisis surat berharga saham dengan pendekatan tradisional dapat

digunakan dua analisis, yaitu:

a. Analisis Teknikal (technical analysis)

Analisis teknikal merupakan suatu teknik analisis yang menggunakan data

catatan mengenai pasar itu sendiri untuk berusaha mengakses penawaran

s uat u s aham t ert ent u m aupun pas ar s ecara kes el uruhan.

Pendekatan analisis ini menggunakan data pasar yang dipublikasikan,

seperti harga saham, volume perdagangan indeks harga saham

gabungan dan individu, serta faktor–faktor lain yang bersifat

teknis. Oleh sebab itu pendekatan ini disebut juga pendekatan analisis

pasar (market analisys) atau analisis internal (internal analisys).

b. Analisis Fundamental (fundamental analysis)

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham

memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh para

investor atau analis. Nilai intrinsik merupakan suatu fungsi dari

variabel – variabel perus ahaan yan g di kom binas ikan untuk

m enghas i l kan suat u ret urn (keuntungan) yang diharapkan dan

suatu risiko yang melekat pada saham tersebut. Hasil estimasi nilai

(current market price). Harga pasar suatu saham merupakan refleksi dari rata – rata nilai intrinsiknya. Ada dua pendekatan ya ng

um umn ya di gunakan dal am m el akukan peni l ai an s aham, yai t u

pendekatan laba (price earning ratio) dan pendekatan nilai

sekarang (present value approach). Menurut Baridwan dan Legowo (2002) salah satu alat dalam analisis fundamental adalah analisa

laporan keuangan.

2. Pendekatan Portofolio Modern

Portofolio diartikan sebagai serangkaian kombinasi beberapa

aktiva yang diinvestasikan dan dipegang oleh investor, baik

perorangan maupun lembaga. Tujuan dari pembentukan suatu portofolio

saham adalah bagaimana dengan risiko yang minimal mendapatkan

keuntungan tertentu, atau dengan risiko tertentu untuk memperoleh

keuntungan investasi yang maksimal. Pendekatan portofolio menekankan

pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu

hipotesis pasar efisien. Pasar efisien diartikan bahwa harga-harga

saham akan merefleksikan secara menyeluruh semua informasi yang ada di

bursa.

2.4. Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang menjadi pembanding

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian Metode Analisis Data Hasil Penelitian

1 Haryeti (2012) Analisis pengaruh kinerja keuangan terhadap harga saham pada perusahaan

perbankan yang go public di Bursa Efek Indonesia Variabel dependen: Harga saham perbankan yang go public di BEI Variabel independen: Kinerja keuangan Regresi linier berganda 1. CAR, RORA, dan LDR berpengaru h signifikan terhadap harga pasar. 2. NPL dan

GWM tidak berpengaru h terhadap harga saham

2 Amanda

dan Wahyu (2013) Analisis fundamental dan risiko sistematis terhadap harga saham perbankan yang yang terdaftar pada indeks LQ 45

Variabel dependen: harga saham perbankan yang yang terdaftar pada indeks LQ 45 Variabel independen: Fundamental dan risiko sistematis Regresi linier berganda 1. ROA berpengaru h negatif dan tidak signifikan terhadap harga saham. 2. ROE

berpengaru h positif dan tidak signifikan terhadap harga saham. 3. DER dan

Lanjutan Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian Metode Analisis Data Hasil Penelitian

4. EPS dan PER berpengaruh positif dan signifikan terhadap harga saham.

3 Ni

Nyoman dan Ni Luh Analisis pengaruh beta terhadap return saham periode sebelum dan saat krisis global (Studi pada perusahaan

perbankan di BEI)

Variabel dependen: return saham periode sebelum dan saat krisis global Variabel independen: beta Regresi linier berganda

1. Beta tidak berpengaruh signifikan terhadap

return saham pada periode sebelum krisis global yang mengindikasi kan bahwa pada keadaan perekonomia n normal atau sebelum krisis terjadi, beta kurang tepat digunakan untuk menaksir

Lanjutan Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian Metode Analisis Data Hasil Penelitian

2. Beta tidak berpengaruh signifikan terhadap

Lanjutan Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel Penelitian Metode Analisis Data Hasil Penelitian 3. Rata-rata return periode sebelum dan saat krisis global adalah sama, dimana hasil ini membuktika

n bahwa

return saham perusahaan perbankan di Bursa Efek Indonesia tidak terkena dampak krisis keuangan global secara signifikan.

2.5. Kerangka Konseptual

Informasi mengenai laporan keuangan bank sebagai salah satu upaya untuk

membantu para pelaku bisnis dalam menilai kondisi keuangan suatu bank.

Laporan keuangan yang diterbitkan oleh bank merupakan salah satu sumber

informasi mengenai posisi keuangan bank, kinerja serta perubahan posisi

Laporan keuangan bank dapat dijadikan ukuran kinerja suatu bank dengan

melakukan analisis laporan keuangan (Kasmir, 2012: 67).

Analisis kinerja keuangan bank dimulai dengan me-review data laporan keuangan, menghitung, membandingkan atau mengukur, menginterpretasikan dan

memberi solusi. Perhitungan yang dilakukan untuk menganalisis kinerja keuangan

bank dapat dilakukan dengan menggunakan berbagai teknik analisis, diantaranya

adalah dengan menggunakan teknik analisis rasio. Analisis rasio merupakan

analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam

suatu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan

laba rugi (Kasmir, 2012:72). Analisis rasio keuangan merupakan teknik analisis

yang sering dipakai, karena merupakan teknik yang paling cepat untuk

mengetahui kinerja keuangan bank.

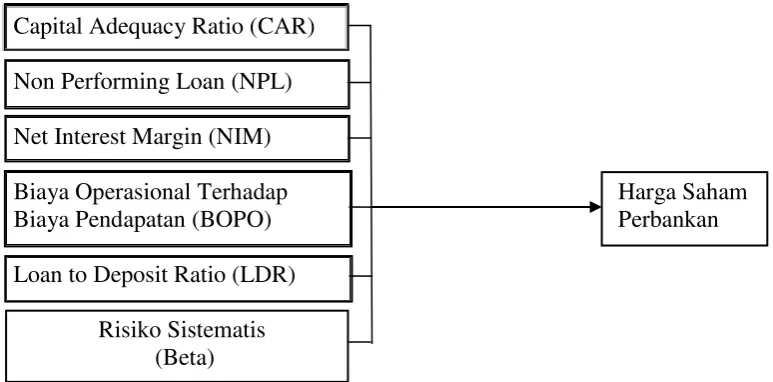

Dalam penelitian ini, aspek Permodalan (Capital) diwakili oleh Capital Adequacy Ratio (CAR) dan sekaligus termasuk dalam rasio solvabilitas (kecukupanmodal), aspek Kualitas Aset (Assets Quality) diwakili oleh Non Performing Loan (NPL), aspek Rentabilitas (Earning) diwakili oleh Net Interest Margin (NIM) dan Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) dan sekaligus termasuk dalam rasio profitabilitas, sedangkanaspek

Likuiditas (Liquidity) diwakili oleh Loan to Deposit Ratio (LDR) yang sekaligus termasuk dalam rasio likuiditas. Jika dihubungkan dengan harga saham, investor

cenderung lebih menyukai CAR dan NIM yang tinggi tetapi sebaliknya menyukai

semakin tinggi serta NPL, BOPO dan LDR yang semakin rendah menunjukkan

semakin baik kinerja suatu perusahaan (Dendawijaya, 2009: 320).

Perkembangan kinerja keuangan perusahaan akan dapat dilihat dari tahun ke

tahun sehingga dengan melihat perkembangan tersebut perusahaan dapat

membuat rencana-rencana untuk masa yang akan datang dan perkembangan yang

tidak diinginkan haruslah segera diperbaiki dan diarahkan pada tujuan yang telah

ditetapkan semula.

Menurut Samsul (2006) risiko dikelompokkan kedalam dua kelompok besar

yaitu risiko sistematis dan risiko tidak sistematis. Risiko sistematis adalah risiko

yang tidak dapat dihindari. Apabila risiko ini terjadi maka semua jenis saham akan

terkena dampaknya. Sedangkan risiko tidak sistematis adalah risiko yang hanya

berdampak pada suatu saham atau sektor tertentu sehingga bisa dihilangkan

dengan melakukan diversifikasi.

Menurut Keown (2008: 208) beta merupakan alat ukur untuk menilai risiko

sistematis. Beta mengukur tingkat kepekaan masing-masing saham terhadap risiko

pasar. Teori pasar modal menekankan hubungan antara risiko pasar dan tingkat

pengembalian merupakan hubungan yang bersifat searah dan linier. Artinya

semakin besar risiko yang harus ditanggung maka semakin besar pula return yang didapat atas investasi tersebut.

Berdasarkan uraian yang dikemukakan sebelumnya, maka kerangka

Capital Adequacy Ratio (CAR)

Non Performing Loan (NPL)

Net Interest Margin (NIM)

Biaya Operasional Terhadap Harga Saham

Biaya Pendapatan (BOPO) Perbankan

Loan to Deposit Ratio (LDR)

[image:43.595.128.515.135.326.2]Risiko Sistematis (Beta)

Gambar 2.2 Kerangka Konseptual

2.6. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

adalah Kinerja keuangan yang terdiri dari Capital Adequacy Ratio (CAR),

NonPerforming Loan (NPL), Net Interest Margin (NIM), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan risiko sistematis berpengaruh signifikan terhadap harga saham perbankan di Bursa

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian ini menggunakan penelitian asosiatif, dimana penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh antara

dua variabel atau lebih. Dalam penelitian ini, diteliti apakah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), Biaya Operasioan Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio

(LDR), dan Risiko Sistematis berpengaruh signifikan terhadap Harga Saham

Perbankan di Bursa Efek Indonesia.

3.2.Tempat dan Waktu Penelitian

Penelitian dilakukan pada Bursa Efek Indonesia melalui media internet

dengan alamat website www.idx.co.id. Waktu penelitian ini dilakukan mulai bulan Maret 2015 sampai dengan Mei 2015.

3.3.Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini terdiri dari variabel

dependen dan variabel independen. Variabel dependen adalah Harga

Saham. Variabel independen adalah Kinerja Keuangan yang terdiri

Interest Margin (NIM), Biaya Operasioanal Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Risiko Sistematis yang diukur Beta Saham.

2. Subjek perusahaan pada penelitian ini adalah Bank-Bank Umum yang

Terdaftar di Bursa Efek Indonesia selama periode tahun 2010-2013.

3. Data yang digunakan adalah data sekunder berupa laporan keuangan pada

Bursa Efek Indonesia melalui atau www.idx.co.id.

3.4.Definisi Operasional

Setiap variabel yang digunakan dalam satu penelitian harus memiliki konsep

dan definisi yang jelas. Menurut Erlina (2011: 48), “Pengoperasian konsep

(operational the concept) adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur

dan dioperasionalkan ke dalam penelitian”. Dilihat dari sudut pandang variabel,

maka dalam penelitian ini variabel yang digunakan terdiri dari variabel dependen

dan variabel independen.

3.4.1.Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat adanya variabel independen (Sugiyono, 2006: 33). Variabel dependen

dalam penelitian ini adalah Harga Saham Perbankan yang terdaftar di Bursa Efek

Indonesia. Harga Saham adalah harga dari suatu saham yang ditentukan pada saat

pasar saham sedang berlangsung dengan berdasarkan kepada permintaan dan

penutupan (closing price) setiap akhir bulan transaksi yang dikalkulasikan menjadi rata-rata harga tahunan, dengan menggunakan rumus (Fransiskus, 2007:

22):

Rata−rata Harga Saham Tahunan =Ʃ Rata−rata Harga Saham Bulanan 12

3.4.2.Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006: 33). Adapun

variabel-variabel independen yang digunakan dalam penelitian adalah Kinerja

Keuangan yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Net Interest Margin (NIM), Biaya Operasioan Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Risiko Sistematis.

3.4.2.1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank. Nilai

CAR yang semakin besar maka semakin aman dana deposan pada bank yang

bersangkutan.

���= Modal bank

Aktiva tertimbang menurut risiko x 100%

3.4.2.2. Non Performing Loan (NPL)

NPL adalah tingkat pengembalian kredit yang diberikan deposan kepada

NPL diketahui dengan cara menghitung Pembiayaan Non Lancar Terhadap Total

Pembiayaan. Apabila semakin rendah NPL maka bank tersebut akan semakin

mengalami keuntungan, sebaliknya bila tingkat NPL tinggi bank tersebut akan

mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

���= Total krdit bermasalah

Total kredit x 100%

3.4.2.3. Net Interest Margin (NIM)

Net Interest Margin (NIM) mencerminkan resiko pasar yang timbul karena adanya pergerakan variabel pasar, dimana hal tersebut dapat merugikan bank.

Berdasarkan peraturan Bank Indonesia salah satu proksi dari risiko pasar adalah

suku bunga, yang diukur dari selisih antar suku bunga pendanaan (funding) dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolut adalah selisih antara total biaya bunga pendanaan dengan total biaya bunga

pinjaman dimana dalam istilah perbankan disebut Net Interest Margin (NIM) (Mawardi, 2005). Dengan demikian besarnya NIM akan mempengaruhi laba-rugi

Bank yang pada akhirnya mempengaruhi kinerja bank tersebut.

��� = Pendapatan bunga bersih

Rata−rata aktiva produktif x 100%

3.4.2.4. Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

merupakan perbandingan antara total biaya operasi dengan total pendapatan

operasi. Efisiensi operasi dilakukan oleh bank dalam rangka untuk mengetahui

apakah bank dalam operasinya yang berhubungan dengan usaha pokok bank,

saham) serta digunakan untuk menunjukkan apakah bank telah menggunakan

semua faktor produksinya dengan tepat guna dan berhasil guna (Mawardi, 2005).

Dengan demikian efisiensi operasi suatu bank yang diproksikan dengan rasio

BOPO akan mempengaruhi kinerja bank tersebut.

BOPO = Total beban operasional

Total pendapatan operasional x 100%

3.4.2.5. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Sehingga semakin tinggi

LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu

menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka

kinerja bank juga meningkat. Dengan demikian besar-kecilnya rasio LDR suatu

bank akan mempengaruhi kinerja bank tersebut.

��� = Kredit

Dana Pihak ketiga x 100%

3.4.2.6. Risiko Sistematis

Risiko sistematis dihitung dengan beta. Beta saham dihitung dengan

melakukan regresi antara return bulanan saham perusahaan dengan return pasar tiap bulan. Persamaan regresi beta saham adalah sebagai berikut :

Dimana:

β = Beta n = Periode

[image:49.595.110.515.232.708.2]Rmt = Return pasar pada periode ke-t Rit = Return saham pada periode ke-t

Tabel 3.1.

Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

1 Harga Saham (Y) Harga dari suatu saham yang ditentukan pada saat saham sedang berlangsung dengan berdasarkan permintaan dan penawaran pada saham yang dimaksud.

Ʃ Rata−rata Harga Saham Bulanan 12

Rasio

2 Capital Adequacy Rato (X1)

rasio yang memperlihat kan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank. Modal bank

Aktiva tertimbang menurut risiko x 100%

Lanjutan Tabel 3.1. Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

3 Non

Performing Loan (X2)

tingkat pengembalia n kredit yang diberikan deposan kepada bank dengan kata lain NPL merupakan tingkat kredit macet pada bank tersebut.

���= Total krdit bermasalah

Total kredit x 100%

Rasio

4 Net Interest Margin (X3)

resiko pasar yang timbul karena adanya pergerakan variabel pasar, dimana hal tersebut dapat merugikan bank.

Pendapatan bunga bersih

Rata−rata aktiva produktif x 100%

Rasio

5 Rasio Biaya Operasional Terhadap Pendapatan Operasional (X4)

perbandingan antara total biaya operasi dengan total pendapatan operasi.

Total beban operasional

Total pendapatan operasional x 100%

Rasio

6 Loan to

Deposit Ratio (X5)

rasio yang mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Kredit

Dana Pihak ketiga x 100%

Lanjutan Tabel 3.1. Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

7 Risiko Sistematis (X6)

risiko yang ditimbulkan

dari faktor-faktor

fundamental makroekonomi; inflasi, tingkat bunga, kurs, dan

pertumbuhan ekonomi.

[n∑(Rmt. Rit)]−(∑Rmt.∑Rit)

(n∑Rmt2− (∑Rmt)2)

Rasio

3.5.Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan

untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga

alat ukur tersebut bila digunakan akan menghasilkan data kuantitatif (Sugiyono,

2006: 84). Skala pengukuran variabel yang digunakan dalam penelitian ini adalah

skala rasio, dimana skala rasio merupakan skala pengukuran yang dapat

digunakan untuk menyatakan peringkat antar tingkatan, dan jarak atau interval

antar tingkatan sudah jelas, dan memiliki nilai 0 (nol) yang mutlak.

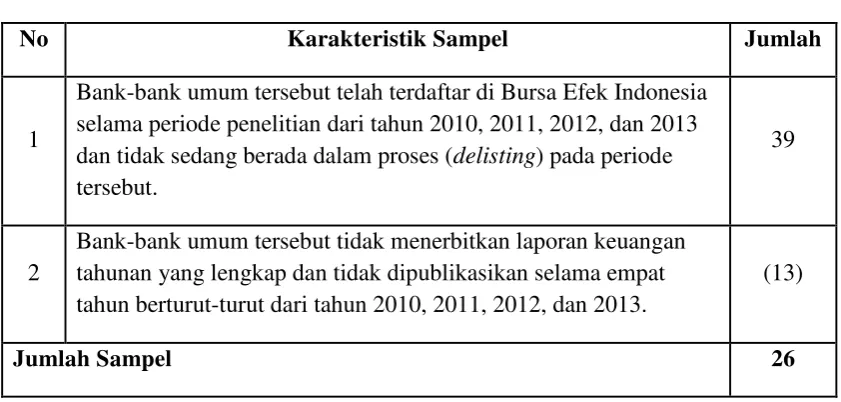

3.6.Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik suatu kesimpulan (Sugiyono, 2006: 72).

Populasi dalam penelitian ini adalah bank-bank umum yang terdaftar di Bursa

Efek Indonesia mulai dari tahun 2010 sampai dengan tahun 2013 yang terdiri dari

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Penentuan sampel yang digunakan dengan pertimbangan

kriteria tertentu. Ada beberapa pertimbangan yang digunakan peneliti dalam

menentukan kriteria sampel penelitian yaitu:

1. Bank-bank umum tersebut telah terdaftar di Bursa Efek Indonesia selama

periode penelitian dari tahun 2010, 2011, 2012, dan 2013 serta tidak sedang

berada dalam proses (delisting) pada periode tersebut.

2. Bank-bank umum tersebut telah menerbitkan laporan keuangan tahunan yang

lengkap dan dipublikasikan selama empat tahun berturut-turut dari tahun 2010,

[image:52.595.102.523.436.637.2]2011, 2011, dan 2013.

Tabel 3.2 Jumlah Sampel pada

Bank-bank Umum yang Terdaftar di BEI

No Karakteristik Sampel Jumlah

1

Bank-bank umum tersebut telah terdaftar di Bursa Efek Indonesia selama periode penelitian dari tahun 2010, 2011, 2012, dan 2013 dan tidak sedang berada dalam proses (delisting) pada periode tersebut.

39

2

Bank-bank umum tersebut tidak menerbitkan laporan keuangan tahunan yang lengkap dan tidak dipublikasikan selama empat tahun berturut-turut dari tahun 2010, 2011, 2012, dan 2013.

(13)

Jumlah Sampel 26

Sumber: www.idx.co.id, tahun 2014 (data diolah)

Berdasarkan kriteria tersebut, maka bank yang memenuhi persyaratan

sebagai sampel dalam penelitian ini adalah 26 bank umum. Angka tahun

sampai dengan tahun 2013. Sehingga jumlah sampel observasi adalah 104 sampel

observasi yang diperoleh dari 4 tahun observasi dikali 26 sampel bank umum

[image:53.595.116.504.236.712.2]yang terdaftar di BEI.

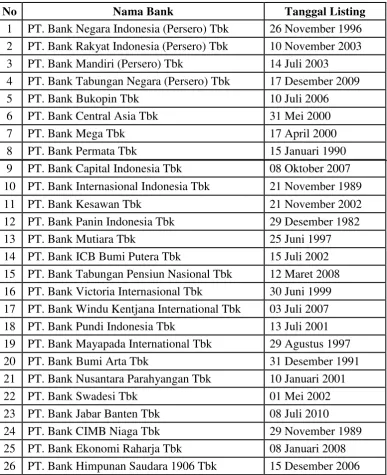

Tabel 3.3

Sampel Penelitian Bank-bank Umumyang Terdaftar di Bursa Efek Indonesia

No Nama Bank Tanggal Listing

1 PT. Bank Negara Indonesia (Persero) Tbk 26 November 1996 2 PT. Bank Rakyat Indonesia (Persero) Tbk 10 November 2003

3 PT. Bank Mandiri (Persero) Tbk 14 Juli 2003

4 PT. Bank Tabungan Negara (Persero) Tbk 17 Desember 2009

5 PT. Bank Bukopin Tbk 10 Juli 2006

6 PT. Bank Central Asia Tbk 31 Mei 2000

7 PT. Bank Mega Tbk 17 April 2000

8 PT. Bank Permata Tbk 15 Januari 1990

9 PT. Bank Capital Indonesia Tbk 08 Oktober 2007

10 PT. Bank Internasional Indonesia Tbk 21 November 1989

11 PT. Bank Kesawan Tbk 21 November 2002

12 PT. Bank Panin Indonesia Tbk 29 Desember 1982

13 PT. Bank Mutiara Tbk 25 Juni 1997

14 PT. Bank ICB Bumi Putera Tbk 15 Juli 2002

15 PT. Bank Tabungan Pensiun Nasional Tbk 12 Maret 2008

16 PT. Bank Victoria Internasional Tbk 30 Juni 1999

17 PT. Bank Windu Kentjana International Tbk 03 Juli 2007

18 PT. Bank Pundi Indonesia Tbk 13 Juli 2001

19 PT. Bank Mayapada International Tbk 29 Agustus 1997

20 PT. Bank Bumi Arta Tbk 31 Desember 1991

21 PT. Bank Nusantara Parahyangan Tbk 10 Januari 2001

22 PT. Bank Swadesi Tbk 01 Mei 2002

23 PT. Bank Jabar Banten Tbk 08 Juli 2010

24 PT. Bank CIMB Niaga Tbk 29 November 1989

25 PT. Bank Ekonomi Raharja Tbk 08 Januari 2008

3.7.Jenis Data

Jenis data yang digunakan adalah berupa data sekunder yaitu data yang

diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih

lanjut, seperti laporan keuangan tahunan. Sumber data diperoleh dari Bursa Efek

Indonesia dan melalui website yaitu: www.idx.co.id. Sifat data ini adalah data deret waktu (time series) yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu.

3.8.Metode Pengumpulan Data

Untuk mendapatkan data sekunder, metode yang digunakan peneliti adalah

studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan laporan keuangan, dan informasi lainnya yang berkaitan dengan penelitian

ini. Data penelitian ini diperoleh dari media internet dengan cara mengunduh

laporan keuangan bank-bank yang terdaftar di BEI melalui website

3.9.Teknik Analisis Data

Analisis data mempunyai tujuan untuk menyampaikan dan membatasi

penemuan-penemuan hingga menjadi data yang teratur serta tersusun dan lebih

berarti. Analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan

dengan angka-angka dan perhitungannya menggunakan metode standar yang

dibantu dengan program Statistical Package for Social Sciences (SPSS).

Analisis data yang digunakan dalam penelitian ini adalah analisis regresi

variabel dependennya merupakan fungsi linier dari beberapa variabel bebas.

Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa

variabel yang berkorelasi dengan variabel yang diuji. Teknik analisis ini sangat

dibutuhkan dalam berbagai pengambilan kep