UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS BAURAN PEMASARAN DALAM MEMPENGARUHI KEPUTUSAN NASABAH TABUNGAN SIMPEDES PADA

PT BANK RAKYAT INDONESIA (PERSERO) TBK KANTOR CABANG BINJAI

DRAFT SKRIPSI

OLEH

HARMITA DEWINY SIREGAR 060521071

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Harmita Dewiny Siregar (2010) “Analisis Bauran Pemasaran dalam Mempengaruhi Keputusan Nasabah Tabungan Simpedes Pada PT. Bank Rakyta Indonesia (Persero) Tbk Kantor Cabang. Dr. Yeni Absah, SE, M.Si selaku Dosen Pembimbing, Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Dra. Marhayani, M.Si selaku Dosen Penguji I dan Fadli, SE, M.Si selaku Dosen Penguji 2

Penelitian ini bertujuan untuk mengetahui pengaruh faktor produk, harga, tempat, promosi, orang, proses dan bukti fisik terhadap keputusan nasabah untuk menabung tabungan Simpedes pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Binjai.

Metode analisis data yang digunakan adalah analisis deskriptif dan analisis kuantitatif yang terdiri dari uji regresi linier berganda dengan menggunakan uji t, uji F dan koefisien determinasi (R2). Pengujian dilakukan dengan menggunakan bantuan SPSS versi 12.00 for

windo ws. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data

yang digunakan yaitu wawancara dan kuesioner penelitian ini menggunakan 363 responden sebagai sampel penelitian.

Hasil penelitian ini menunjukkan bahwa variabel produk, harga, tempat promosi, orang, proses dan bukti fisik berpengaruh positif dan signifikan terhadap keputusan nasabah Simpedes pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Binjai. Hal ini dapat dilihat dari hasil uji F dengan nilai Fhiturng (6,400) > Ftabel (1,645). Berdasarkan uji t dari ketujuh variabel bebas bahwa variabel proses yang paling dominan mempengaruhi keputusan nasabah tabungan Simpedes pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Medan. Nilai koefisien determinan (R2) dilihat dari Adjusted R2 sebesar 39,50% yang berarti variabel terikat yaitu keputusan nasabah tabungan Simpedes dapat dijelaskan dengan menggunakan variabel bebas yaitu produk, harga, tempat, promosi, orang, proses dan bukti fisik sedangkan sisanya 60,50% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

KATA PENGANTAR

Assalamualaikum Wr. Wb

Penulis mengucapkan Syukur alhamdulillah kehadirat Allah SWT yang senantiasa

mencurahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Analisis Bauran Pemasaran dalam Mempengaruhi Keputusan Nasabah Tabungan

Simpedes Pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Binjai”.

Penulis mengucapkan terima kasih selama proses penyelesaian skripsi dan juga

selama mengikuti pendidikan di Fakultas Ekonomi Universitas Sumatera Utara, yang mana

penulis banyak menerima tuntunan, bantuan dan petunjuk serta motivasi dari berbagai pihak.

Menyadari hal tersebut, maka pada kesempatan ini penulis ingin menyampaikan rasa

penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Hj. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen

dan Ibu Nisrul Irawati, MBA selaku Seketaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si, selaku Dosen Pembimbing yang telah meluangkan

waktunya dengan penuh kesabaran untuk memberikan pengarahan, bimbingan, saran

yang berguna, dukungan moril dan proses penyusunan dan penyelesain skripsi ini.

4. Ibu Dra. Marhayani, M.Si, selaku Penguji I yang memberikan kritik dan saran yang

membangun demi kesempurnaan skripsi ini.

5. Bapak Fadli, SE, M.Si, selaku Penguji II yang memberikan kritik dan saran yang

6. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang

telah memberikan bekal dan ilmu pengetahuan yang bermanfaat.

7. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang tua tercinta

Ayahanda dan Ibunda yang telah banyak memberikan dorongan moral dan materi

serta kasih sayang dan perhatian yang tiada terhingga kepada penulis selama masa

kuliah terlebih-lebih selama masa penyusunan skripsi ini di Fakultas Ekonomi

Universitas Sumatera Utara.

8. Seluruh karyawan PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Binjai,

terima kasih atas bantuannya.

9. Kak Dani, Kak Vina dan Bang Jum selaku Staf Departemen Manajemen atas bantuan

dan kerja samanya selama ini.

10.Kakanda, Abanda dan adinda tersayang yang telah memberikan semangat dan doa

kepada penulis.

11.Buat sahabat-sahabat, teman-teman dan semua pihak yanga namanya tidak disebutkan

satu-persatu yang telah memberikan bantuan dan semangat selama ini.

Penulis memohon maaf atas segala kekurangan yang ada selama penulisan skripsi

ini. Karena tidak ada gading yang tak retak. Penulis berharap semoga skripsi ini dapat

bermanfaat bagi pihak peneliti selanjutnya yang akan menulis topik yang sama demi

perkembangan dan kelanjutan Civitas Akademika.

Medan, Juni 2010 Penulis

DAFTAR ISI

1.Faktor-faktor yang Mempengaruhi Perilaku Konsumen ... 30

2.Tahapan-tahapan dalam Proses Pengambilan Keputusan ... 33

BAB III GAMBARAN UMUM PERUSAHAAN ... 38

A. Sejarah Berdirinya Bank Bank Rakyat Indonesia ... 38

B. Visi dan Misi Bank Rakyat Indonesia ... 40

C. Struktur Organisasi Bank Rakyat Indonesia ... 40

D. Uraian Tugas Bank Rakyat Indonesia ... 42

BAB IV ANALISIS DAN PEMBAHASAN ... 48

A. Uji Validitas dan Reliabilitas ... 48

1. Uji validitas ... 48

2. Uji Reliabilitas ... 49

B. Analisis Deskriptif ... 50

1.Identitas Responden ... 50

2.Deskriptif Variabel ... 44

C. Analisis Regresi Linier Berganda ... 69

1.Uji t (Parsial) ... 71

2.Uji F (Uji Serentak) ... 76

3.Uji Identifikasi Deterninan (R2) ... 78

BAB V KESIMPULAN DAN SARAN ... 79

A. Kesimpulan ... 79

B. Saran ... 79

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Pertumbuhan dan Perkembangan Bank Konvensional .. 3

Tabel 1.2 Laporan Jumlah Nasabah dan Saldo Tabungan Simpedes Per 2007 -2009 ... 5

Tabel 4.10 Distribusi Pendapat Responden Terhadap Variabel Produk ... 56

Tabel 4.11 Distribusi Pendapat Responden Terhadap Variabel Harga ... 57

Tabel 4.12 Distribusi Pendapat Responden Terhadap Variabel Tempat ... 59

Tabel 4.13 Distribusi Pendapat Responden Terhadap Variabel Promosi ... 61

Tabel 4.14 Distribusi Pendapat Responden Terhadap Variabel Orang ... 63

Tabel 4.15 Distribusi Pendapat Responden Terhadap Variabel Proses ... 64

Tabel 4.16 Distribusi Pendapat Responden Terhadap Variabel Bukti Fisisk ... 66

Tabel 4.17 Distribusi Pendapat Responden Terhadap Variabel Keputusan Konsumen ... 68

Tabel 4.18 Regresi Berganda ... 69

Tabel 4.19 Uji t hitung ... 72

Tabel 4.20 Uji F hitung ... 76

DAFTAR GAMBAR

No.

Judul HalamanGambar 1.1 Kerangka Konseptual ... 7

Gambar 2.1 Proses Pengambilan Keputusan ... 34

Gambar 3.1 Struktur Organisasi Bank Rakyat Indonesia Tahun

ABSTRAK

Harmita Dewiny Siregar (2010) “Analisis Bauran Pemasaran dalam Mempengaruhi Keputusan Nasabah Tabungan Simpedes Pada PT. Bank Rakyta Indonesia (Persero) Tbk Kantor Cabang. Dr. Yeni Absah, SE, M.Si selaku Dosen Pembimbing, Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Dra. Marhayani, M.Si selaku Dosen Penguji I dan Fadli, SE, M.Si selaku Dosen Penguji 2

Penelitian ini bertujuan untuk mengetahui pengaruh faktor produk, harga, tempat, promosi, orang, proses dan bukti fisik terhadap keputusan nasabah untuk menabung tabungan Simpedes pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Binjai.

Metode analisis data yang digunakan adalah analisis deskriptif dan analisis kuantitatif yang terdiri dari uji regresi linier berganda dengan menggunakan uji t, uji F dan koefisien determinasi (R2). Pengujian dilakukan dengan menggunakan bantuan SPSS versi 12.00 for

windo ws. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data

yang digunakan yaitu wawancara dan kuesioner penelitian ini menggunakan 363 responden sebagai sampel penelitian.

Hasil penelitian ini menunjukkan bahwa variabel produk, harga, tempat promosi, orang, proses dan bukti fisik berpengaruh positif dan signifikan terhadap keputusan nasabah Simpedes pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Binjai. Hal ini dapat dilihat dari hasil uji F dengan nilai Fhiturng (6,400) > Ftabel (1,645). Berdasarkan uji t dari ketujuh variabel bebas bahwa variabel proses yang paling dominan mempengaruhi keputusan nasabah tabungan Simpedes pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Medan. Nilai koefisien determinan (R2) dilihat dari Adjusted R2 sebesar 39,50% yang berarti variabel terikat yaitu keputusan nasabah tabungan Simpedes dapat dijelaskan dengan menggunakan variabel bebas yaitu produk, harga, tempat, promosi, orang, proses dan bukti fisik sedangkan sisanya 60,50% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keputusan menunjukkan arti kesimpulan terbaik individu konsumen untuk melakukan

keputusan. Konsumen melakukan kegiatan-kegiatan dalam mencapai kesimpulan terbaik

sesuai dengan kebutuhan dan keinginannya. Konsumen selalu ingin mendapatkan produk

dan jasa serta pemuas kebutuhan yang dapat memenuhi kebutuhan hidup mereka. Sebagian

besar konsumen di Indonesia yang mempunyai dana lebih dan berperilaku sedemikian rupa,

menjadi masyarakat konsumsi tinggi dalam memberi barang/jasa bahkan ada konsumen yang

khusus ke luar negeri untuk memuaskan kebutuhan dan keinginannya. Konsumen memiliki

kedudukan sebagai salah satu kekuatan kompetitif melalui daya tawarnya. Daya tawar

konsumen menjadi sangat penting karena merekalah yang mempunyai kebutuhan dan

keinginan. Untuk memenuhi kebutuhan itu mereka jugalah yang mempunyai sarana

pembelian (waktu dan uang), menentukan pilihan dan mengambil keputusan.

Peranan kegiatan perekonomian secara umum adalah sebagai mobilisator dana serta

pengalokasian ke seluruh sektor pembangunan. Pengalokasian dana harus dilakukan secara

efisien, efektif dan tepat guna. Untuk itu dibutuhkan pengelolaan dana yang terencana,

terpadu dan terarah dengan tujuan memberikan kesejahteraan kepada masyarakat. Jika ketiga

hal tesebut tidak diterapkan maka pembangunan akan sia-sia dan kesejahteraan tidak

terwujud.

Pemerintah pada saat ini berusaha meningkatkan investasi baik yang dilaksanakan

oleh pihak pemerintah maupun pihak swasta. Hal ini dilakukan dalam rangka meningkatkan

pertumbuhan ekonomi yang menunjang pembangunan sebagaimana yang telah ditargetkan.

ekonomi yang harus menyerap tenaga kerja serta berdampak positif terhadap terciptanya

pemerataan pembangunan.

Bank mempunyai peranan sangat penting dalam pembangunan terlebih dalam

meningkatkan investasi. Undang-undang RI No. 10 tahun 1998 tentang perbankan

menyatakan bahwa bank merupakan badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kembali ke masyarakat dalam bentuk kredit

dalam rangka meningkatkan taraf hidup rakyat banyak.

Perekonomian saat ini yang penuh dengan persaingan, banyak bank yang tidak dapat

mempertahankan keberadaannya terlebih-lebih pada saat krisis moneter. Bank yang tidak

sehat, yang tidak mampu mempertahankan keberadaannya sangat merugikan negara dan

menjadi beban besar yang bisa menghambat pembangunan. Untuk dapat mempertahankan

keberadaannya, maka bank haruslah melakukan strategi pemasaran dalam usaha menarik

dana dari masyarakat.

Strategi pemasaran tersebut yaitu dengan memberikan berbagai kemudahan

pengurusan, tingkat bunga yang kompetitif, adanya inovasi produk, pembukaan

cabang-cabang di daerah sehingga mudah terjangkau serta promosi berbagai hadiah undian bagi

setiap nasabah. Perlahan-lahan masyarakat mulai berhati-hati memilih perbankan yang

terbaik sehingga persaingan antar bank semakin ketat sebagai wujud dari hukum pasar.

Dengan begitu pertumbuhan dan perkembangan bank terutama bank konvensional

bisa dilihat dari Tabel 1.1 menunjukkan pertumbuhan dan perkembangan bank konvensional

di Indonesia.

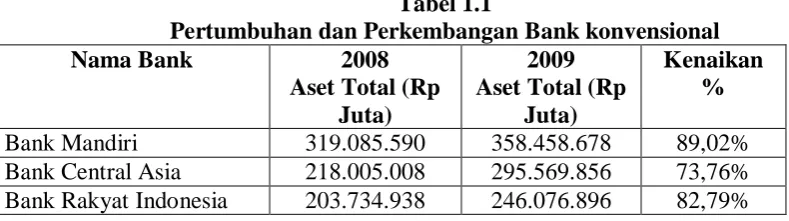

Tabel 1.1

Pertumbuhan dan Perkembangan Bank konvensional

Nama Bank 2008

Bank Mandiri 319.085.590 358.458.678 89,02%

Bank Central Asia 218.005.008 295.569.856 73,76%

Bank Negara Indonesia 183.341.611 201.741.069 90,88%

Bank Danamon 89.409.827 107.268.363 83,35%

Sumber: Info Bank (2009)

Tabel 1.1 menunjukkan adanya kenaikan total asset yang terjadi selama dua tahun

pasa setiap bank. Dimana Bank Mandiri mengalami total kenaikan aset sebesar 89,02%, Bank

Central Asia total kenaikan aset sebesar 73,76%, Bank Rakyat Indonesia total kenaikan aset

sebesar 82,79%, Bank Negara Indonesia total kenaikan aset sebesar 90,88% sedangkan Bank

Danamon total kenaikan aset sebesar 83,35%.

Berdasarkan Tabel tersebut dimana Bank Negara Indonesia menduduki peringkat

pertama dengan kenaikan total asset yang cukup tinggi sebesar 90,88% selama dua tahun

pasa. Ini menjadikan Bank BNI sebagai leader dalam perbankan bank konvensional.

Sedangkan Bank Rakyat Indonesia menduduki peringkat keempat dengan total asset sebesar

82,79% selama dua tahun pasa berjalan.

PT Bank Rakyat Indonesia (Persero) Tbk., merupakan salah satu institusi bank yang

sanggup bertahan dari terpaan kesulitan likuiditas serta kehilangan nasabah dan merupakan

salah satu bank yang dikategorikan bank badan usaha milik negara. Keberhasilan PT Bank

Rakyat Indonesia (Persero) Tbk., dalam menjaga dan menambah nasabahnya merupakan

suatu fenomena yang nyata dan tidak semua bank dapat mengalaminya.

PT Bank Rakyat Indonesia (Persero) Tbk., telah lama berdiri sejak tahun 1895 dan

memiliki lebih dari 20.000 cabang-cabang dan unit-unit yang tersebar di seluruh Indonesia,

maka untuk ekspansi PT Bank Rakyat Indonesia (Persero) Tbk telah lama melakukannya

dengan merambah di desa dan di kota. Kantor Bank Rakyat Indonesia terdiri dari kantor unit,

cabang dan cabang pembantu salah satunya adalah PT Bank Rakyat Indonesia (Persero) Tbk.,

Kantor Cabang Binjai.

Dalam kegiatan operasionalnya PT Bank Rakyat Indonesia (Persero) Tbk., Kantor

Cabang Binjai fokus dalam meningkatkan jumlah Dana Pihak Ketiga (DPK) terutama

Tabungan Simpedes merupakan produk tabungan pertama yang dikeluarkan oleh Bank BRI.

Tabungan Simpedes memiliki sistem jaringan on line, yang mana tabungan Simpedes bisa

bertransaksi di seluruh Bank BRI yang ada di seluruh Indonesia. Tabungan Simpedes

memiliki kartu ATM (Ajungan Tunai Mandiri) yang dapat diproses di seluruh ATM Bank

BRI dan di semua ATM bank lain. Dan tabungan Simpedes memiliki layanan E-Banking

yang dapat mempermudah untuk melakukan transaski perbankan hanya dengan

menggunakan fasilitas handphone (HP) dan internet. Sehingga tabungan Simpedes sangat

membantu dalam memproses transaksi perbankan. Seperti terlihat pada Tabel 1.2

Tabel 1.2

Laporan Jumlah Nasabah dan Saldo Tabungan Simpedes Per 2007 - 2009

Tabungan 2007 2008 2009

Jumlah Nasabah 1.672 3.208 3.867

Jumlah Rupiah 3.593.640.441,50 6.531.800.650,89 10.970.249.061,48

Sumber: Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Binjai (2009)

Berdasarkan Tabel 1.2 maka pada setiap akhir tahun tabungan simpedes mengalami

peningkatan, tahun 2007 jumlah nasabah 1.672 orang dengan jumlah dana Rp

3.593.640.441,50 meningkat pada tahun 2008 menjadi 3.208 orang dengan jumlah dana

6.531.800.650,89 dan pada tahun 2009 peningkatan jumlah nasabah menjadi 3.867 orang

dengan jumlah dana Rp 10.970.249.061,48.

Fenomena pertumbuhan perbankan konvensional terutama dengan penghimpunan

dananya perlu dicermati dengan seksama. Kenaikan Dana Pihak Ketiga (DPK) secara terus

menurus merupakan wujud nyata mengalirnya dana masyarakat kepada Bank BRI. Jelas

fenomena pertumbuhan Dana Pihak Ketiga (DPK) menunjukkan semakin banyak masyarakat

yang menggunakan jasa atau menjadi nasabah Bank BRI. Nasabah menggunakan jasa Bank

BRI tentunya didasarkan oleh faktor – faktor yang mempengaruhinya.

Faktor bauran pemasaran memiliki peran besar dalam berbagai bidang usaha dalam

sektor usaha tentu jelas memiliki bauran pemasaran disebabkan perbankan juga memiliki

produk yang dipasarkan dan konsumen sebagai penabung bank, dikeluarkannya produk

dengan harga yang sesuai dengan nilai produk tersebut, bunga kompetitif hingga ke promosi

yang dapat mengirimkan informasi yang jelas dan menarik buat masyarakat merupakan

bagian dari bauran pemasaran ini tidak dilakukan secara tepat guna dan tidak tepat sasaran

maka menjadikan setiap langkah bank tidak mendapatkan sambutan positif dari konsumen

selaku calon nasabah. Sebagai sebuah cabang, PT Bank Rakyat Indonesia (Persero) Tbk.,

Kantor Cabang Binjai menggunakan bauran pemasaran untuk menarik minat penabung.

Perusahaan harus memiliki strategi yang baik dalam memasarkan produknya dan

menjaring konsumen untuk bisa menjadi nasabah bersangkutan baik, dari perspektif produk,

pelayanan, promosi ataupun harga sehingga dengan strategi itu, perusahaan perbankan dapat

memenangkan persaingan dalam memasarkan produk perbankan.

Berdasarkan latar belakang tersebut maka dilakukan penelitian dengan mengangkat

topik ini sebagai bahan skipsi dengan judul: “Analisis Bauran Pemasaran Dalam

Mempengaruhi Keputusan Nasabah Tabungan Simpedes Pada PT Bank Rakyat Indonesia (Persero) Tbk,. Kantor Cabang Binjai”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka dirumuskan masalah sebagai berikut:

“Apakah bauran pemasaran yang terdiri dari produk, harga, promosi, tempat, orang, proses

dan bukti fisik berpengaruh positif dan signifikan terhadap keputusan nasabah untuk

tabungan Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk, Kantor Cabang Binjai?

C. Kerangka Konseptual

Keputusan pembelian adalah suatu tindakan konsumen dalam usaha untuk memenuhi

oleh konsumen tersebut (Kotler dan Amstrong, 2001:224). Selain itu, juga dipengaruhi oleh

beberapa rangsangan pemasaran seperti unsur-unsur di dalam bauran pemasaran.

Menurut Tjiptono (2005:30) Bauran pemasaran merupakan seperangkat alat yang

dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada

pelanggan. Sebagian besar adalah faktor-faktor yang tidak dapat dikendalikan oleh pemasar,

tetapi harus benar-benar diperhitungkan (Setiadi, 2005:11). Dan keputusan pembelian tidak

hanya dipengaruhi oleh satu faktor sebagai fenomenanya akan tetapi bisa mempengaruhi

beberapa faktor sabagai fenomena yang sangat mempengaruhinya (Umar, 2003:59).

Faktor-faktor tersebut kemudian dikelompokkan oleh Yazid di dalam bukunya (2003)

yang berjudul “Pemasaran Jasa Konsep dan Implementasi” menjadi beberapa faktor yang

dipertimbangkan oleh nasabah dalam membuat keputusan untuk memilih jasa perbankan

yang akan digunakan. Secara sederhana kerangka konseptual di dalam penelitian ini dapat

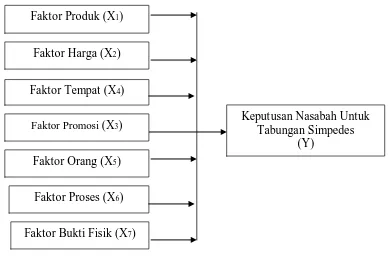

dilihat dalam Gambar 1.1 :

Gambar1.1: Kerangka Konseptual Sumber: Yazid (2003:18) data diolah

Berdasarkan Gambar 1.1 penulis menjadikan penentuan tujuh (7) elemen marketing

minx (Bauran Pemasaran) tersebut sebagai variabel independen pada penelitian ini, yaitu

Faktor Harga (X2)

Faktor Promosi (X3) Faktor Tempat (X4)

Keputusan Nasabah Untuk Tabungan Simpedes

(Y) Faktor Orang (X5)

Faktor Proses (X6)

produk sebagai variabel X1, harga sebagai varibel X2, promosi sabagai variabel X3, tempat

sebagai variabel X4, orang sebagai variabel X5, proses sebagai variabel X6 dan bukti fisik

sebagai variabel X7. Ketujuh (7) variabel itu diharapkan dapat mempengaruhi keputusan

nasabah untuk memilih tabungan Simpedes.

D. Hipotesis

Berdasarkan permasalahan dirumuskan hipotesis sebagai berikut : Faktor produk,

harga, promosi, tempat, orang, proses dan bukti fisik berpengaruh positif dan signifikan

terhadap keputusan nasabah untuk tabungan Simpedes pada BRI.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk : mengetahui pengaruh faktor produk, harga,

promosi, tempat, orang, proses dan bukti fisik terhadap keputusan nasabah untuk tabungan

Simpedes pada BRI.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi Perusahaan

Sebagai bahan masukan dalam meningkatkan strategi bersaing sehingga perusahaan

dapat mengetahui bagaimana cara meningkatkan jumlah nasabahnya.

b. Bagi Penulis.

Sebagai pemahaman lebih lanjut dalam bidang pemasaran khususnya yang berkaitan

dengan bauran pemasaran dari teori pemasaran yang diperoleh selama masa

c. Bagi Peneliti Lain

Sebagai bahan referensi yang dapat digunakan untuk melakukan penelitian di masa

yang akan datang

F. Metode Penelitian 1. Batasan Operasional.

a. Penelitian ini dibatasi hanya pada nasabah tabungan Simpedes pada PT. Bank Rakyat

Indonesia (Persero) Tbk,. Kantor Cabang Binjai.

b. Penelitian ini hanya melihat faktor–faktor sebagai berikut :

1). Produk

2). Harga

3). Promosi

4). Tempat

5). Orang

6). Proses

7). Bukti Fisik

2. Definisi Operasional Variabel.

Definisi variabel dalam penelitian ini, ada dua variabel penelitian :

a. Variabel bebas, yaitu variabel yang menjelaskan atau mempengaruhi variable yang

lain. Adapun yang menjadi variabel bebas dari penelitian ini adalah :

1) Variabel Produk (X1)

Merupakan segala sesuatu baik yang bersifat fisik maupun non fisik yang dapat

ditawarkan kepada konsumen untuk memenuhi keinginan dan kebutuhannya.

2) Variabel Harga (X2)

Merupakan nilai-nilai yang dibutuhkan untuk memperoleh sebuah produk dan

3) Variabel Promosi (X4)

Merupakan kegiatan untuk memperkenalkan produk jasa perbankan.

4) Variabel Tempat (X3)

Merupakan lokasi yang strategis dan aman serta tempat yang menarik, nyaman

dan menyenangkan.

5) Variabel Orang (X5)

Merupakan kemampuan yang dimiliki karyawan untuk mencapai kepuasan

nasabah.

6) Variabel Proses (X6)

Merupakan prosedur yang dibutuhkan untuk menyelesaikan suatu pekerjaan.

7) Variabel Bukti Fisik (X7)

Merupakan suatu lingkungan fisik di mana jasa disampaikan dan di mana

perusahaan dan kosumennya saling berinteraksi, dan setiap komponen

memfasilitasi penampilan atau komunikasi jasa tersebut.

.b. Variabel Terikat (Y), yaitu variabel yang nilainya tergantung pada variabel lain.

Adapun yang menjadi variabel terikat adalah suatu tindakan atau keputusan nasabah

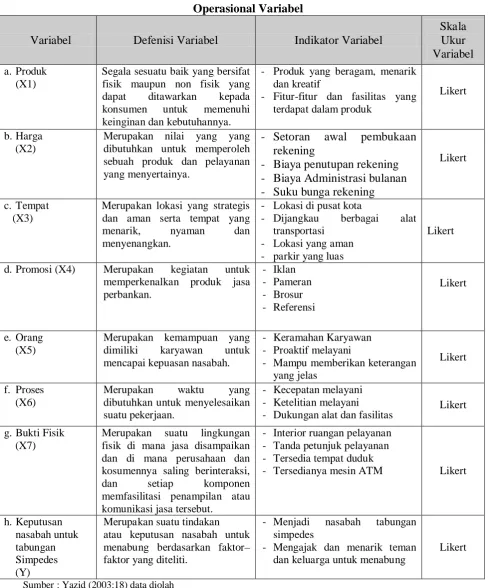

Mekanisme operasional variabel dapat dilihat pada Tabel 1.3 berikut ini:

Tabel 1.3 Operasional Variabel

Variabel Defenisi Variabel Indikator Variabel

Skala Ukur Variabel

a.Produk (X1)

Segala sesuatu baik yang bersifat fisik maupun non fisik yang dapat ditawarkan kepada konsumen untuk memenuhi keinginan dan kebutuhannya.

- Produk yang beragam, menarik dan kreatif

- Fitur-fitur dan fasilitas yang terdapat dalam produk

Likert

b.Harga (X2)

Merupakan nilai yang yang dibutuhkan untuk memperoleh sebuah produk dan pelayanan yang menyertainya.

- Setoran awal pembukaan

rekening

- Biaya penutupan rekening - Biaya Administrasi bulanan

- Suku bunga rekening

Likert

c. Tempat (X3)

Merupakan lokasi yang strategis dan aman serta tempat yang menarik, nyaman dan menyenangkan.

- Lokasi di pusat kota

- Dijangkau berbagai alat

transportasi - Lokasi yang aman - parkir yang luas

Likert

d.Promosi (X4) Merupakan kegiatan untuk memperkenalkan produk jasa

- Mampu memberikan keterangan yang jelas

- Dukungan alat dan fasilitas Likert

g.Bukti Fisik (X7)

Merupakan suatu lingkungan fisik di mana jasa disampaikan dan di mana perusahaan dan kosumennya saling berinteraksi, dan setiap komponen memfasilitasi penampilan atau komunikasi jasa tersebut.

- Interior ruangan pelayanan - Tanda petunjuk pelayanan - Tersedia tempat duduk

- Tersedianya mesin ATM Likert

h.Keputusan nasabah untuk tabungan Simpedes (Y)

Merupakan suatu tindakan atau keputusan nasabah untuk menabung berdasarkan faktor– faktor yang diteliti.

- Menjadi nasabah tabungan simpedes

- Mengajak dan menarik teman dan keluarga untuk menabung

Likert

3. Pengukuran Variabel

Pengukuran Variabel adalah alat ukur yang digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau kelompok orang tentang sosial (Sugiyono, 2004: 86).

Variabel penelitian ini yaitu variabel yang mempengaruhi nasabah tabungan simpedes

yang terdiri dari variabel faktor produk, harga, promosi, tempat, orang, proses dan bukti fisik

serta variable keputusan nasabah untuk tabungan Simpedes. Variabel–variabel ini diukur

dengan menggunakan Skala Likert. Lima jawaban responden dengan skala yang digunakan

sebagai berikut :

Sangat Setuju : diberi bobot 5

Setuju : diberi bobot 4

Kurang Setuju : diberi bobot 3

Tidak Setuju : diberi bobot 2

Sangat Tidak Setuju : diberi bobot 1

4. Lokasi dan Waktu Penelitian

Lokasi penelitian berada pada Kantor PT. Bank Rakyat Indonesia (Persero) Tbk.,

Kantor Cabang Binjai Jl. Sutomo No. 6 Binjai. Waktu penelitian dilakukan sejak bulan April

sampai Juni 2010.

5. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis sumber data yaitu :

a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari responden terpilih pada

lokasi penelitian. Data primer diperoleh dengan memberikan pertanyaan kepada

b. Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan oleh

pihak pengumpul data primer atau pihak lain. Data ini diperoleh dari buku, internet,

jurnal, gambaran umum perusahaan, struktur organisasi komposisi pegawai dan

lainnya.

6. Populasi dan Sampel

a. Populasi

Populasi adalah kelompok elemen yang lengkap yang biasanya berupa orang,

objek/transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi

objek penelitian (Kuncoro, 2003:103). Yang menjadi populasi pada penelitian ini

yakni nasabah PT. Bank Rakyat Indonesia (Persero) Tbk., Kantor Cabang Binjai Jl

Sutomo No 6 Binjai yang sudah mempunyai tabungan Simpedes yang berjumlah

3.867 orang (per Desember 2009).

b. Sampel

Sampel adalah suatu hubungan bagian dari unit populasi (Kuncoro, 2003:103). Teknik

pengambilan sampel dalam penelitian ini dengan menggunakan metode purposive

sampling. Menurut Sugiyono (2005:61) metode purposive sampling adalah teknik

penentuan sampel dengan kriteria tertentu. Kriteria pemilihan sampel yang diambil

dalam penelitian ini adalah nasabah Bank BRI yang telah menggunakan tabungan

Simpedes.

Ukuran sampel ditentukan dengan menggunakan rumus Slovin (Umar, 2000:96)

n = N

1 + Ne2 Dimana :

n = jumlah sampel

N = jumlah populasi

e = taraf kesalahan 5%

Sehingga dalam penelitian ini jumlah sampel dapat ditentukan dengan cara sebagai

berikut :

n = 3.867

1 + 3.867 (0,052 )

n = 362,5 ~ 363

Dalam penelitian ini jumlah sampel dibulatkan menjadi 363 orang

7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan antara

lain :

a. Kuesioner

Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan melalui

daftar pertanyaan pada responden terpilih.

b. Studi Pustaka

Yaitu mengumpulkan dan mempelajari informasi dan data yang diperoleh melalui

buku, jurnal dan situs internet yang menjadi referensi pendukung.

8. Teknik Analisa Data a. Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang

ada sehingga memberikan gambaran yang jelas mengenai persepsi konsumen tentang

b. Uji Validitas dan Reliabilitas

Dilakukan untuk menguji kuesioner layak untuk digunakan sebagai instrumen

penelitian. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa

yang seharusnya diukur. Reliabel berarti instrumen yang digunakan beberapa kali

untuk mengukur objek yang sama yang akan menghasilkan data yang sama

(Sugiyono, 2004:109). Uji validitas dan reliabilitas kuesioner dalam penelitian ini

menggunakan bantuan aplikasi Software SPSS 12.00 for Windows untuk memperoleh

hasil yang terarah.

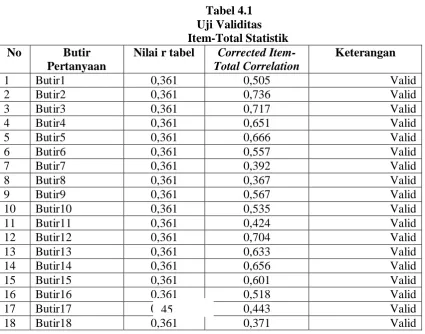

Kriteria dari validitas yaitu bila koefisien korelasi masing-masing pertanyaan dengan

nilai r tabel atau lebih besar dari nilai r tabel maka butir instrumen dinyatakan valid

(nilai r tabel dengan responden 30 orang adalah 0,361) bila nilai realibilitas instrumen

(α) diatas 0,8 atau sama dengan 0,8 maka instrumen dinyatakan reliabel. (Kuncoro,

2003:254)

c. Analisis Regresi Linear Berganda

Metode analisis regresi linear berganda berfungsi untuk mengetahui

pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data akan

dilakukan dengan menggunakan alat bantu aplikasi Software SPSS 12.00 for

Windows.

Formulasi yang digunakan adalah :

Y = βo + β1X1 + β 2X2 + β 3X3 + β4X4 + β5X5 + β6X6 + β7X7 + e

Keterangan :

βo : Konstanta

X1 : Skors dimensi variabel produk

X2 : Skors dimensi variable harga.

X4 : Skors dimensi variabel promosi

X5 : Skors dimensi variabel orang.

X6 : Skors dimensi variabel proses.

X7 : Skors dimensi variabel bukti fisik.

Y : Skors dimensi variabel keputusan nasabah untuk tabungan.

β 1- β 7 : Koefisiensi regresi parsial.

e : Standar error.

Pengujian hipotesis sebagai berikut :

1. Uji-t (uji parsial)

Melalui uji-t (uji parsial) dengan menggunakan langkah-langkah sebagai berikut :

Ho : bi = 0

Artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel

independen terhadap variabel dependen.

Ha : bi ≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel

independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

Ho diterima, apabila t-hitung<t-tabel pada α = 5%

Ha ditolak, apabila t-hitung>t-tabel pada α = 5%

2. Uji-F (uji serentak)

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara

bersama-sama (serentak) berpengaruh secara positif dan signifikan terhadap variabel dependen.

Melalui uji statistik dengan langka h-langkah sebagai berikut :

Artinya secara bersama-sama (serentak) tidak terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Ha : b1≠b2≠b3≠b4≠0

Artinya secara bersama-sama (serentak) terdapat pengaruh yang positif dan signifikan

dari variabel independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

Ho diterima, apabila F-hitung < F-tabel pada α = 5%

Ha ditolak, apabila F-hitung > F-tabel pada α = 5%

3. Identifikasi Determinan (R²)

Identifikasi Determinan (R²) berfungsi untuk mengetahui signifikansi variabel maka

harus dicari koefisien determinasi (R²). Koefisien determinan menunjukkan besarnya

kontribusi variabel independen terhadap variabel dependen. Semakin besar nilai

koefisiensi determinasi, maka semakin baik kemampuan variabel independen

menerangkan variabel dependen. Jika determinasi (R²) semakin besar (mendekati

satu), maka dapat dikatakan bahwa pengaruh variabel independen adalah besar

terhadap variabel dependen. Hal ini berarti, model yang digunakan semakin kuat

untuk menerangkan pengaruh variabel independen yang diteliti terhadap variabel

dependen.

Sebaliknya jika determinasi (R²) semakin kecil (mendekati nol), maka dapat dikatakan

bahwa pengaruh variabel independen terhadap variabel dependen semakin kecil. Hal

ini berarti, model yang digunakan tidak kuat untuk menerangkan pengaruh variabel

BAB II

URAIN TEORITIS

A. Penelitian Terdahulu

Pratama (2007), didalam penelitiannya yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Keputusan Nasabah Menggunakan Jasa Bank Syariah” (Studi Kasus Pada

Bank Muamalat Indonesia Cabang Medan) menyimpulkan bahwa faktor yang paling

mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Muamalat adalah “faktor

promosi, dorongan dan sosialisasi”. Di dalam penelitian tersebut, teknik analisis yang

digunakan adalah analisis regresi linear berganda, pada tingkat signifikansi α = 5%.

Berdasarkan penelitian ini terdapat persamaan dan perbedaan yang dilakukan oleh

peneliti terdahulu dengan penulis. Adapun persamaan penelitian ini adalah :

1. Sama-sama meneliti tentang faktor-faktor yang mempengaruhi keputusan nasabah.

2. Menggunakan metode yang sama yaitu regresi linear berganda .

Sedangkan perbedaan penelitian ini adalah :

1. Terletak pada variabel penelitiannya, dimana peneliti terdahulu menggunakan 6 variabel

yaitu faktor syariah, fasilitas dan pelayanan, merek, manajemen dan keamanan dana

simpanan, produk, lokasi dan tempat (gedung) serta faktor promosi, dorongan, dan

sosialisasi. Sedangkan penulis menggunakan 7 variabel yaitu faktor produk, harga,

promosi, tempat, orang, proses dan bukti fisik.

2. Tempat penelitian, dimana peneliti terdahulu di bank syariah yaitu Bank Muamalat

sedangkan penulis di bank konvensional yaitu Bank BRI.

Mariani (2009), didalam penelitiannya yang berjudul “Analisis Faktor Produk, Harga,

Promosi dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT.

Asuransi CIGNA Wilayah Medan”, Menyimpulkan bahwa faktor yang paling mempengaruhi

Harga, Promosi dan Pelayanan. Di dalam penelitian tersebut, teknik analisis yang digunakan

adalah analisis regresi linear berganda.

Berdasarkan penelitian ini terdapat persamaan dan perbedaan yang dilakukan oleh

peneliti terdahulu dengan penulis. Adapun persamaan penelitian ini adalah :

1. Sama-sama meneliti tentang faktor-faktor yang mempengaruhi keputusan nasabah.

2. Menggunakan metode yang sama yaitu regresi linear berganda .

Sedangkan perbedaan penelitian ini adalah :

1. Terletak pada variabel penelitiannya, dimana peneliti terdahulu menggunakan 4 variabel

yaitu Faktor Produk, Harga, Promosi dan Pelayanan. Sedangkan penulis menggunakan 7

variabel yaitu faktor produk, harga, promosi, tempat, orang, proses dan bukti fisik.

2. Tempat penelitian, dimana peneliti terdahulu di PT. Asuransi CIGNA Wilayah Medan

sedangkan penulis di bank konvensional yaitu Bank BRI.

B. Bank

1. Pengertian Bank

Pengertian bank pada awal dikenalnya adalah meja tempat menukar uang. Namun

semakin modernnya perkembangan dunia perbankan, maka pengertian bank pun berubah

pula. Pengertian bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan,

yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Sedangkan menurut Kasmir (2005:9) secara umum bank diartikan sebagai lembaga

keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

2. Jenis- Jenis Bank

Pada praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang

diatur dalam Undang-Undang Perbankan nomor 10 Tahun 1998.

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain :

a. Segi Fungsi

Berdasarkan dari segi fungsi maksudnya terletak pada luasnya kegiatan atau jumlah

produk yang ditawarkan maupun jangkauan wilayah operasinya, antara lain : Bank

Umum dan Bank Perkreditan Rakyat.

b. Segi Kepemilikan

Berdasarkan dari segi kepemilikan maksudnya adalah bank ini dimiliki oleh pihak-pihak

tertentu. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang

dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan adalah :

1). Bank milik pemerintah, antara lain : Bank Negara Indonesia 46, Bank Rakyat

Indonesia, dan Bank Tabungan Negara.

2). Bank milik swasta nasional, antara lain : Bank Central Asia, Bank Muamalat, Bank

Danamon, Bank Lippo, Bank Niaga dan Bank Internasional Indonesia.

3). Bank milik koperasi, antara lain : Bank Umum Koperasi Indonesia.

4). Bank milik asing, antara lain : ABN Amro Bank, City Bank, dan HSBC.

5). Bank milik campuran, antara lain : Sumitomo Niaga Bank, dan Bank Finconesia.

c. Segi Status

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani

masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh

karena itu untuk memperoleh status tersebut diperlukan penilaian-penilaian denagn kriteria

d. Segi Menentukan Harga

Jika dilihat dari segi atau caranya dalam menetukan harga baik harga jual maupun harga

beli terbagi dalam dua yaitu : Bank yang berdasarkan prinsip konvensional dan Bank yang

baerdasarkan prinsip syariah.

3. Pengertian Nasabah

Menurut Kamus Perbankan, nasabah adalah orang atau badan yang mempunyai

rekening simpanan atau pinjaman pada bank. (Saladin, 2002:7)

C. Pengertian Jasa

Kotler (2000 :16) mengatakan jasa adalah setiap tindakan atau perbuatan yang dapat

ditawarkan oleh sutau pihak kepada pihak lain yang pada dasarnya bersifat tidak berwujud

dan tidak menghasilkan kepimilikan tertentu.

Tjiptono mengutarakan ada lima karakteristik utama jasa bagi pembeli pertamanya

(Tjiptono, 2005:136-137) :

1. Intangibility (tidak berwujud)

Jasa bebeda dengan barang. Bila barang merupakan suatu objek, alat, atau benda;

maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau

usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum

dibeli dan dikonsumsi. Bagi para pelanggan, ketidakpastian dalam pembelian jasa relatif

tinggi karena terbatasnya search qualities, yakni karakteristik fisik yang dapat dievaluasi

pembeli sebelum pembelian dilakukan. Untuk jasa, kualitas apa dan bagaimana yang akan

diteriman konsumen, umumnya tidak diketahui sebelum jasa bersangkutan dikonsumsi.

2. Inseparability (tidak dapat dipisahkan)

Barang biasa diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa umumnya

dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat

3. Variability / Heterogeneity (berubah-ubah)

Jasa bersifat variabel karena merupakan non-standarized output, artinya banyak

variasi bentuk, kualitas, dan jenis tergantung kepada siapa, kapan dan dimana jasa tersebut

diproduksi. Hal ini dikarenakan jasa melibatkan unsur manusia dalam proses produksi dan

konsumsinya yang cenderung tidak bisa diprediksi dan cenderung tidak konsisten dalam hal

sikap dan perilakunya.

4. Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong, kamar

hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak dimanfaatkan akan berlalu

atau hilang begitu saja karena tidak bisa disimpan.

5. Lack of Ownership

Lack of ownership merupakan perbedaan dasar antara jasa dan barang. Pada

pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang

dibelinya. Mereka bisa mengkonsumsi, menyimpan atau menjualnya. Di lain pihak, pada

pembelian jasa, pelanggan mungkin hanya memiliki akses personel atas suatu jasa untuk

jangka waktu terbatas (misalnya kamar hotel, bioskop, jasa penerbangan dan pendidikan).

D. Pemasaran Bank

1. Pengertian Pemasaran Bank

Kegiatan pemasaran bagi dunia perbankan merupakan suatu kebutuhan utama dan

keharusan untuk dijalankan. Pemasaran bank adalah suatu proses untuk menciptakan dan

mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan

2. Tujuan Pemasaran Bank

Menurut Kasmir (2005:66), tujuan pemasaran bank sacara umum adalah untuk :

a. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang

konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank

secara berulang-ulang.

b. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan

nasabah.

c. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis

produk bank sehingga nasabah memiliki beragam pilihan.

d. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah

dan menciptakan iklim yang efisien.

E. Bauran Pemasaran (Marketing Mix)

Bauran Pemasaran (Marketing Mix) merupakan salah satu elemen dalam strategi

pemasaran jasa maupun produk. Marketing Mix mempunyai peranan yang sangat penting

dalam kemajuan perusahaan, sehingga Marketing Mix harus dilakukan dengan penuh

pertimbangan yang tepat.

Marketing mix juga merupakan seperangkat alat yang dapat digunakan pemasar untuk

membentuk karakteristik jasa yang ditawarkan kepada pelanggan.

Berikut ini 7 (tujuh) elemen Mareketing Mix menurut Yazid (2003:18) yaitu :

1. Product

Adalah keseluruhan konsep objek atau proses yang memberikan sejumlah nilai manfaat

kepada konsumen. Yang perlu diperhatikan dalam produk adalah konsumen tidak hanya

membeli fisik dari produk itu saja tetapi membeli benefit dan value dari produk tersebut.

Terutama pada produk jasa yang kita kenal tidak menimbulkan beralihnya kepemilikan dari

2. Pricing

Strategi penentuan harga (Pricing) sangat signifikan dalam pembelian value kepada

konsumen dan pengaruh image produk, serta keputusan konsumen untuk membeli. Pricing

juga berhubunagn dengan pendapatan dan turut mempengaruhi supply atau marketing

channels. Akan tetapi, yang paling penting adalah keputusan dalam pricing harus konsisten

dengan strategi pemasaran secara keseluruhan.

3. Promotion

Yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi yang sangat

penting untuk dilaksanakan oleh perusahaan unutk memsarkan jasa dalam kegiatan

pembelian/pengguna jasa. Perangkat promosi yang kita kenal mencakup aktivitas periklanan,

personal selling, promosi penjualan, publik relation (PR), informasi dari mulut ke mulut (word of mouth) dan pemasaran langsung (direct marketing).

4. Place

Keputusan distribusi menyangkut kemudaha akses terhadap jasa bagi para pelnggan

potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya keputusan mengenai

diman sebuah hotel atau restoran harus didirikan).

5. People

Orang merupakan unsur vital dalam bauran pemasaran. Di lain pihak, dalam industri

jasa, setiap orang merupakan ‘part-time marketer’ yang tindakan dan perilakunya memiliki

dampak langsung pada out put yang diterima pelanggan. Oleh sebab itu, setiap organisasi jasa

harus secara jelas menentukan apa yang diharapkan dari setiap karyawan dalam unteraksinya

dengan pelanggan.

6. Physical Evidence (Bukti Fisik)

Karakteristik intangible pada jasa menyebabkan pelanggan potensial tidak bisa

konsumen dalam keputusan pembelian semakin besar. Oleh sebab itu, salah satu unsur penting

dalam bauran pemasaran adalah upaya mengurangi tingkat resiko tersebut dengan jalan

menawarkan bukti fisik dari karakteristik jasa.

7. Process

Gabungan semua aktivitas, umumnya terdiri dari prosedur, jadwal pekerjaan,

mekanisme, aktivitas dan hal-hal rutin, dimana jasa dihasilkan dan disampaikan kepada

konsumen.

F. Model Perilaku Konsumen

Menurut Kotler (2000:222), titik tolak memahami pembeli adalah model

rangsangan-tanggapan. Rangsangan pemasaran dan lingkungan masuk kedalam kesadaran pembelian.

Karektiristik dan proses pengambilan keputusan pembeli menghasilkan keputusan pembelian

tertentu. Tugas manajer adalah memahami apa yang terjadi dalam kesadaran pembelian

antara datangnya stimuli luar dan keputusan pembelian. Rangsangan pemasaran (marketing

stimuli) terdiri dari :

1. Produk (product) yaitu produk apa yang secara tepat diminati oleh konsumen, baik

kualitas maupun kuantitasnya.

2. Harga (price) yaitu seberapa besar harga sebagai pengorbanan konsumen dalam

memperoleh manfaat produk yang diinginkan.

3. Distribusi (Place) yaitu bagaimana pendistribusian barang sehingga produk dapat sampai

ketangan konsumen dengan mudah.

4. Promosi (Promotion) yaitu pesan-pesan yang dikomunikasikan sehingga keunggulan

produk dapat disampaiakan kepada konsumen.

Rangsangan marketing tersebut di atas dilengkapi dengan rangsangan lain-lain :

1. Ekonomi : Daya beli yang tersedia dalam suatu perekonomian bergantung pada

2. Teknologi : Yang paling kuat dalam membentuk hidup manusia dan dapat memberikan

dampak positif dan negatif, termasuk dalam proses pemasaran.

3. Politik dan hukum dapat mempengaruhi kondisi dan stabilitas masyarakat yang

mempunyai dampak terhadap rangsangan keputusan pembelian.

4. Budaya : Keyakinan, nilai-nilai dan norma yang dibentuk oleh masyarakat di mana

mereka dibesarkan yang dapat bergeser mengikuti model atau trend baru.

1. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Menurut Setiadi (2005:11), faktor-faktor yang mempengaruhi perilaku konsumen

adalah :

a. Faktor Kebudayaan 1) Kebudayaan

Kebudayaan merupakan faktor penentu yang paling besar dari keinginan dan

perilaku seseorang. Bila makhluk-makhluk lainnya bertindak berdasarkan naluri,

maka perilaku manusia umumnya dipelajari. Seorang anak yang sedang tumbuh

mendapatkan seperangkat nilai, persepsi preferensi dan perilaku melalui suatu

proses sosialisasi yang melibatkan keluarga dan lembaga-lembaga sosial penting

lainnya

2) Sub Budaya

Setiap kebudayaan terdiri dari sub-sub budaya yang lebih kecil yang memberikan

identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Sub-sub

budaya dapat dibedakan menjadi empat jenis : kelompok nasionalisme, kelompok

3) Kelas Sosial

Kelas-kelas sosial adalah kelompok-kelompok yang relatif homogen dan bertahan

lama dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaanya

mempunyai nilai, minat dan perilaku yang serupa.

b. Faktor-Faktor Sosial 1) Kelompok Referensi

Kelompok referensi seseorang terdiri dari seluruh kelompok yang mempunyai

pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang.

Beberapa diantaranya adalah kelompok-kelompok primer, yang dengan adanya

interaksi yang cukup berkesinambungan, seperti keluarga, teman, tetangga, dan

teman sejawat. Kelompok-kelompok sekunder, yang cenderung lebih resmi yang

mana interaksinya yang terjadi kurang berkesinambungan. Kelompok yang

seseorang ingin menjadi anggotanya disebut kelompok aspirasi. Sebuah kelompok

diasosiatif (memisahkan diri) adalah sebuah kelompok yang nilai atau perilakunya

tidak disukai oleh individu.

Para pemasar berusaha mengidentifikasikan kelompok-kelompok referensi dari

konsumen sasaran mereka. Orang umumnya sangat dipengaruhi oleh kelompok

referensi mereka pada tiga cara yaitu:

1.Kelompok referensi memperlihatkan pada seseorang perilaku dan gaya hidup

baru.

2.Mereka juga mempengaruhi sikap dan konsep jati-dir seseorang karena orang

tersebut umumnya ingin “menyesuaikan diri”.

3.Mereka menciptakan tekanan untuk menyesuaikan diri yang dapat mempengaruhi

2) Keluarga

Keluarag dapat dibedakan antara keluarga dalam kehidupan pembeli, yang pertama

adalah : keluarga orientasi, yang merupakan orang tua seseorang. Keluarga

prokreasi, yaitu pasangan hidup dan anak-anak seseorang. Keluarga merupakan

organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat dan

telah diteliti secara intensif.

3) Peran Dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya-keluarga,

klub, organisasi. Posisi seseorang dalam setiap kelompok dapat diidentifikasikan

dalam peran dan status.

c. Faktor Pribadi

1) Umur dan tahapan Dalam Siklus Hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga. Beberapa

penelitian terakhir telah mengidentifikasi tahapan-tahapan dalam hidup psikologis.

Orang-orang dewasa biasanya mengalami perubahan atau transformasi tertentu pada

saat mereka menjalani hidupnya.

2) Pekerjaan

Para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja yang

memiliki minat diatas rata-rata terhadap produk dan jasa tertentu.

3) Keadaan Ekonomi

Keadaan ekonomi seseorang adalah terdiri dari pendapatan yang dibelanjakan

(tingkatnya, stabilitasnya, dan polanya), tabungan dan hartanya (termasuk persentase

yang mudah dijadikan uang), kemampuan untuk meminjam dan sikap terhadap

4) Gaya Hidup

Pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat

seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang

berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu di balik

kelas sosial seseorang.

5) Kepribadian Dan Konsep Diri

Karakteristik psikologis yang berada dari setiap orang yang memandang

responnya terhadap lingkungan yang relatif konsisten. Kepribadian dapat merupakan

suatu variabel yang sangat berguna dalam menganalisis perilaku konsumen.

d.Faktor Psikologis 1) Motivasi

Beberapa kebutuhan bersifat biogenik. Kebutuhan ini timbul dari suatu keadaan

fisiologis tertentu seperti rasa lapar, rasa haus, rasa tidak nyaman. Sedangkan

kebutuhan-kebutuhan lain bersifat psikogenik yaitu kebutuhan yang timbul dari

keadaan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri

atau kebutuhan diterima.

2) Persepsi

Sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan

masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia ini.

Orang dapat memiliki persepsi yang berbeda dari objek yang sama karena adanya

tiga proses persepsi, yaitu perhatian yang selektif, gangguan yang selektif,

mengingat kembali yang selektif. Faktor-faktor persepsi ini yaitu perhatian,

gangguan, dan mengingat kembali yang selektif berarti bahwa para pemasar harus

3) Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari

pengalaman.

4) Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang terhadap

sesuatu.

2. Tahap-tahap dalam Proses Pengambilan Keputusan

Menurut Setiadi (2005:16) proses yang spesifik terdiri dari urutan kejadian berikut :

pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif, keputusan

pembelian, dan perilaku sesudah pembelian, keseluruhan dapat terlihat di gambar berikut :

Gambar 2.1 : Proses Pengambilan Keputusan

Sumber : (Setiadi, 2005:16)

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut :

a. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan. Pembeli

menyadari terdapat perbedaan antara kondisi yang sesungguhnya dengan kondisi yang

diinginkannya. Kebutuhan ini dapat disebabkan oleh rangsangan internal dalam kasus

pertama dari kebutuhan normal seseorang, yaitu rasa lapar, dahaga, atau seks

meningkat hingga tingkat tertentu dan berubah menjadi dorongan. Suatu kebutuhan

dapat juga timbul karena disebabkan rangsangan eksternal, seperti seseorang yang

melewati warung bakso dan mencium aroma bakso sehingga dapat merangsang rasa

b. Pencarian Informasi

Seorang konsumen yang mulai timbul minatnya akan terdorong untuk mencari

informasi yang lebih banyak. Dapat dibedakan dua tingkat yaitu keadaan tingkat

pencarian informasi yang sedang-sedang saja yang disebut perhatian yang meningkat.

Pencarian informasi secara aktif di mana ia mencari bahan-bahan bacaan, menelpon

teman-temannya, dan melakukan kegiatan-kegiatan mencari untuk mempelajari yang

lain. Umumnya jumlah aktivitas pencarian konsumen akan meningkat bersamaan

dengan konsumen berpindah dari situasi pemecahan masalah yang terbatas ke

pemecahan masalah yang ekstensif.

Salah satu faktor kunci bagi pemasar adalah sumber-sumber informasi utama yang

dipertimbangkan oleh konsumen dan berpengaruh relatif dari masing-masing sumber

terhadap keputusan membeli. Sumber-sumber informasi konsumen dapat

dikelomppokkan menjadi empat kelompok yaitu:

1) Sumber pribadi : keluarga, teman, tetangga, kenalan.

2) Sumber komersial : iklan, tenaga penjualan, penyalur, kemasan dan pameran.

3) Sumber umum : media massa, organisasi konsumen.

4) Sumber pengalaman : pernah menangani, menguji, meggunakan produk.

c. Evaluasi Alternatif

Ada beberapa proses evaluasi konsumen yang bersifat kognitif, yaitu permasalahan

memandang konsumen sebagai pembentuk penilaian terhadap produk terutama

berdasarkan pada pertimbangan yang sadar dan rasional. Konsumen mungkin

mengembangkan seperangkat kepercayaan merek tentang di mana setiap merek

d. Keputusan Membeli

Pada tahap evaluasi konsumen membentuk preferensi terhadap merek-merek yang

terdapat pada perangkat pilihan. Konsumen mungkin juga membentuk tujuan membeli

untuk merek paling disukai. Walaupun demikian, dua faktor dapat dapat

mempengaruhi tujuan membeli dan keputusan membeli. Faktor yang utama adalah

sikap orang lain, sejauh mana sikap orang lain akan mengurangi alternatif pilihan

seseorang akan tergantung pada dua hal : (1) Intensitas sikap negatif orang lain tersebut

terhadap alternative pilihan konsumen dan (2) Motivasi konsumen untuk menuruti

keinginan orang lain tersebut. Semakin tinggi intensitas sikap negative orang lain

tersebut akan semakin dekat hubungan orang tersebut dengan konsumen, maka

semakin besar kemungkinan konsumen akan menyesuaikan tujuan pembeliannya.

Tujuan pembelian dipengaruhi juga oleh faktor-faktor keadaan yang tidak terduga.

Konsumen membentuk tujuan pembelian berdasarkan faktor-faktor seperti :

pendapatan keluarga yang diharapkan, harga yang diharapkan, dan manfaat produk

yang diharapkan. Pada saat konsumen ingin bertindak, faktor-faktor keadaan yang

tidak terduga mungkin timbul dan mengubah tujuan membeli.

e. Perilaku Sesudah Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan mengalami

beberapa tingkat ketidakpuasan. Konsumen tersebut juga akan terlibat dalam

tindakan-tindakn sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar.

Pekerjaan pemasar tidak akan berakhir pada saat suatu produk dibeli, tetapi akan terus

berlangsung hingga periode sesudah pembelian.

f. Kepuasan Sesudah Pembelian

Pembelian suatu produk, mungkin konsumen mendeteksi adanya suatu cacat. Beberapa

netral dan beberapa bahkan mungkin melihat cacat itu sebagai sesuatu yang

meningkatkan nilai dari produk. Kepuasan pembeli merupakan fungsi dari dekatnya

antara harapan dari pembeli tentang produk dan kemampuan dari produk tersebut.

g. Tindakan-tindakan Sesudah Pembelian

Kepuasan atau ketidakpuasan konsumen pada suatu produk akan mempengaruhi

tingkah laku berikutnya. Jika konsumen merasa puas, maka ia akan memperlihatkan

kemungkinan yang lebih tinggi untuk membeli produk itu lagi. Konsumen yang tidak

puas akan mengambil satu atau dua tindakan. Mereka mungkin akan mengurangi

ketidakcocokannya dengan meninggalkan atau mengembalikan produk tersebut, atau

mereka mungkin berusaha mengurangi ketidakcocokannya dengan mencari informasi

yang mungkin mengkonfirmasikan produk tersebut sebagai bernilai tinggi (atau

menghindari informasi yang mengkonfirmasikan produk tersebut sebagai bernilai

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bank Rakyat Indonesia

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah

oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs

Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan

Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai

hari kelahiran BRI.

Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode setelah

kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan

bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi

perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk

sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat.

Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan

Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres)

No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank

Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang

pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu,

Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama

Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara

Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok

Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral,

yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara

Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua

Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya

berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI

sebagai Bank Umum.

Pada 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan

Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat

Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

PT. BRI (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada

masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas

kredit kepada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan

penyaluran KUK pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp.

8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September

sebesar Rp. 20.466 milyar.

Berdasarkan perkembangan dunia perbankan yang semakin pesat maka Bank Rakyat

Indonesia mempunyai Unit Kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor

Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (Dalam Negeri),

145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand

Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank,

193 P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Dan sampai saat ini Bank

Rakyat Indonesia telah memiliki lebih dari 20.000 cabang, cabang pembantu dan unit-unit

B. Visi dan Misi Bank Rakyat Indonesia. 1. Visi Bank Rakyat Indonesia.

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

2. Misi Bank Rakyat Indonesia.

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan

kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi

masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar

luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan

praktek good corporate governance.

c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang

berkepentingan.

C. Struktur Organisasi Bank Rakyat Indonesia.

Struktur organisasi perusahaan merupakan suatu hal yang sangat penting bagi

perusahaan. Perusahaan sebagai suatu tempat untuk mencapai suatu tujuan tertentu di

dalamnya terdapat pelaksanaan yang akan berhubungan dengan pembagian tugas, wewenang,

dan tanggung jawab, sistim komunikasi dan pembagian sistim kontrol yang dijalankan oleh

perusahaan.

Oleh karena itu karyawan dapat melaksanakan tugas dan tanggung jawabnya yang

diberikan oleh perusahaan. Struktur organisasi dapat diperoleh bagaimana gambaran dari

aktivitas secara keseluruhan dan juga menunjukkan tugas dan fungsi dari setiap bagian.

PT BRI (Persero) Tbk Kantor Cabang Binjai menggunakan struktur organisasi line

(garis) dimana setiap bawahan mempunyai seorang atasan. Untuk lebih jelasnya dapat dilihat

D. Uraian Tugas Bank Rakyat Indonesia

Berdasarkan struktur organisasi tersebut dapat dilihat dengan jelas hubungan

wewenang dan tanggung jawab masing-masing bagian dalam struktur organisasi. Uraian

tugas dan tanggung jawab adalah sebagai berikut:

1. Pemimpin Cabang

Bertugas dalam hal planning, organizing, actuating, dan controling. Dalam

melaksanakan tugasnya Pemimpin Cabang memeriksa semua laporan yang ada di cabang

maupun di unit untuk diterusakan di kantor wilayah, Pemimpin Cabang juga bertanggung

jawab atas maju atau tidaknya cabang yang dipimpin.

2. Pengawas Internal Cabang.

Bertugas dalam mengawasi kegiatan yang dilakukan oleh Pemimpin Cabang dan

Pemimpin Kantor Cabang Pembantu.

3. KCP

Bertugas dalam hal planning, organizing, actuating, dan controling. Dalam

melaksanakan tugasnya KCP memeriksa semua laporan yang ada di KCP untuk diterusakan

di kantor cabang, KCP juga bertanggung jawab atas maju atau tidaknya KCP yang dipimpin.

4. Menejer Pemasaran

Bertugas dalam memasarkan produk-produk baik berupa simpanan maupun pinjaman

dan juga bertanggung jawab atas maju tidaknya kantor cabang tersebut. Terdiri dari :

a. Account Officer

Bertugas menyalurkan dana atau memberikan pinjaman kepada nasabah sesuai dengan

kebutuhannya dan syarat-syarat yang diperlukan. Membuat Laporan Keuangan nasabah

atas pinjaman yang dilakukan dan mengawasi nasabah dalam pemakaian pinjaman dan

pembayaran bunga dan tunggakan yang dilakukan. Melakukan perpanjangan pinjaman

b. Funding Officer

Bertugas menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito

demi membantu kelancaran transaksi bisnis perbankan.

5. Menejer Operasional

Bertugas atas seluruh kegiatan operasional. Faktor pendukung operasional sampai

kepada penghambat kegiatan operasional dan juga membentuk Pemimpin Cabang untuk

mencetak laporan keuangan yang ada di cabang maupun di unit.

Operasional terdiri dari:

a. Teller, bertugas atas transaksi yang terjadi dalam satu hari yang dilakukannya dan

menvalidasinya, baik itu transaksi tunai maupun non tunai maupun transaksi

dalam bentuk mata uang asing.

b. Costomer Service, bertugas memberikan pelayanan dan informasi yang

berhubungan dengan produk-produk yang dipasarkan oleh perusahaan.

Menatausahakan register-register simpanan, mengelola penyimpanan

berkas-berkas simpanan dan menatausahakan register surat-surat berharga.

c. Back Office, bertugas atas barang-barang yang ada di gedung baik itu barang

digunakan untuk operasional maupun hiasan yang ada dikantor sekaligus

merangkap dalam proses kliring.

6. Menejer Bisnis Mikro

Bertugas dalam memasarkan produk-produk yang dimiliki oleh perusahaan baik

berupa simpanan maupun pinjaman dan mengawasi segala kegiatan yang terjadi di unit

maupun di cabang. Terdiri dari:

a. Penilik

Bertugas mengawasi semua kegaiatan transaski perbankan yang di lakukan oleh

b. PAU

Bertugas menerima data keuangan dari semua unit dan membuat laporan

keuangan semua unit menjadi satu yang mana hasilnya akan di laporkan ke kantor

cabang tersebut dan kantor wilayah dari cabang tersebut.

c. BRI Unit

Bertugas melakukan semua kegiatan atau transaksi perbankkan seperti terima

penyetoran, pembayaran dan pemberian kredit sesuai dengan porsi masing-masing

unit, dan hasil kerja akan di laporkan ke kantor cabang masing-masing.

E. Semangat Kerja Bank Rakyat Indonesia

Sejalan dengan transformasi Bank Rakyat Indonesia dalam menuju Bank Rakyat

Indonesia Baru, diperlukan strategi bisnis baru yang dilandasi oleh tata nilai baru dalam

bentuk perilaku-perilaku baru. Perilaku-perilaku ini dimengerti, dihayati dan dilaksanakan

oleh setiap insan Bank Rakyat Indonesia tanpa kecuali.

Berdasarkan transfortasi ini diharapkan dapat tercipta suatu budaya kerja Bank Rakyat

Indonesia yang mendorong tercapainya tujuan yang diinginkan. Keterangan ini diharapkan

dapat menjadi pedoman, pengingat, (reminder) bagi setiap insan Bank Rakyat Indonesia

dalam bertindak dan berperilaku agar senantiasa sesuai dengan budaya kerja Bank Rakyat

Indonesia.

Budaya Semangat Kerja Bank Rakyat Indonesia adalah budaya yang memiliki

pengaruh besar dalam kelompok membentuk perasaan, pikiran, pembicaraan, sikap kerja

dan segala tindakan karyawan. Budaya Semangat Kerja Bank Rakyat Indonesia akan

menyelaraskan tata pribadi dengan tata nilai perusahaan melalui Lima Nilai Semangat Kerja