ANALISIS PENGARUH BIAYA OPERASIONAL TERHADAP

PENDAPATAN PREMI PADA PT ASURANSI JIWASRAYA

(PERSERO) REGIONAL OFFICE MEDAN

DRAFT SKRIPSI

OLEH

RURI HANDAYANTI 070502077

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Ruri Handayanti (2011). Analisis Pengaruh Biaya Operasional Terhadap Pendapatan Premi Pada PT Asuransi Jiwasraya (Persero) Regional Office Medan. Pembimbing, Drs. Syahyunan, M.Si. Ketua Program Studi, Dr.Endang Sulistya Rini, SE,MSi. Drs. Nakman Harahap, M.Si (Penguji I) dan Dra. Nisrul Irawati, MBA (Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh biaya operasional yang terdiri dari biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office Medan. Pada penelitian ini digunakan variabel biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen.

Metode analisis data yang digunakan untuk menganalisis pengaruh biaya operasional terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office Medan yaitu dengan analisis deskriptif dan analisis regresi linier berganda. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi serempak (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 16.0 for Windows.

Hasil uji signifikansi serempak (uji F) menunjukkan bahwa variabel biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/ pendidikan agen mempunyai pengaruh signifikan secara bersama-sama terhadap pendapatan premi. Sedangkan hasil uji signifikansi parsial (uji t) menunjukkan bahwa biaya produksi mempunyai pengaruh signifikan terhadap pendapatan premi. Variabel biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen tidak mempunyai pengaruh signifikan terhadap pendapatan premi.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas rahmat-Nya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Biaya Operasional Terhadap Pendapatan Premi Pada PT Asuransi Jiwasraya (Persero) Regional Office Medan.

Penulis menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan dan bantuan baik secara moril maupun materiil. Untuk itu, melalui kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, MSi., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, ME., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan sehingga penulis dapat menyelesaikan skripsi ini. 5. Bapak Drs. Nakman Harahap, M.Si. dan Ibu Dra. Nisrul Irawati, MBA,

6. Bapak/Ibu Dosen Pengajar di Fakultas Ekonomi USU yang telah banyak memberikan bimbingan dan pengetahuan selama perkuliahan.

7. Seluruh Staf Karyawan di Fakultas Ekonomi USU.

8. Kepada Pimpinan PT Asuransi Jiwasraya (Persero) Regional Office Medan, Bapak Dwi Yanto, yang telah memberikan kesempatan kepada penulis untuk dapat melakukan riset.

9. Kepada Bapak Eko Fazra, Bapak Febri, dan staff PT Asuransi Jiwasraya (Persero) Regional Office Medan yang telah membantu penulis selama melakukan riset.

10.Teristimewa kedua orang tua tercinta, Bapak Nasrun Abdul Halim dan Ibu Haslinda, serta adikku Yudi Prawira atas kasih sayang dan dukungannya. 11.Kepada Azhar Susanto atas perhatian, dukungan dan bantuannya.

12.Kepada sahabat-sahabat terdekat Adies, Imey, Tika, Nurul, Iin, Nisa, Ayu, Ayoe, Ninda dan Midah atas perhatian, dukungan dan bantuannya, semoga persahabatan kita tetap selamanya.

13.Teman-teman stambuk 2007, terimakasih atas segala bantuan, perhatian dan dukungannnya.

14.Dan seluruh pihak yang telah membantu dalam penulisan skripsi ini.

Oleh karena itu, penulis sangat mengharapakan adanya saran dan kritik yang membangun demi penulisan kedepan.

Medan, Maret 2011 Penulis

ANALISIS PENGARUH BIAYA OPERASIONAL TERHADAP

PENDAPATAN PREMI PADA PT ASURANSI JIWASRAYA

(PERSERO)

REGIONAL OFFICE

MEDAN

DRAFT SKRIPSI

OLEH

RURI HANDAYANTI 070502077

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas rahmat-Nya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Biaya Operasional Terhadap Pendapatan Premi Pada PT Asuransi Jiwasraya (Persero) Regional Office Medan.

Penulis menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan dan bantuan baik secara moril maupun materiil. Untuk itu, melalui kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, MSi., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, ME., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan sehingga penulis dapat menyelesaikan skripsi ini. 5. Bapak Drs. Nakman Harahap, M.Si. dan Ibu Dra. Nisrul Irawati, MBA,

6. Bapak/Ibu Dosen Pengajar di Fakultas Ekonomi USU yang telah banyak memberikan bimbingan dan pengetahuan selama perkuliahan.

7. Seluruh Staf Karyawan di Fakultas Ekonomi USU.

8. Kepada Pimpinan PT Asuransi Jiwasraya (Persero) Regional Office Medan, Bapak Dwi Yanto, yang telah memberikan kesempatan kepada penulis untuk dapat melakukan riset.

9. Kepada Bapak Eko Fazra, Bapak Febri, dan staff PT Asuransi Jiwasraya (Persero) Regional Office Medan yang telah membantu penulis selama melakukan riset.

10.Teristimewa kedua orang tua tercinta, Bapak Nasrun Abdul Halim dan Ibu Haslinda, serta adikku Yudi Prawira atas kasih sayang dan dukungannya. 11.Kepada Azhar Susanto atas perhatian, dukungan dan bantuannya.

12.Kepada sahabat-sahabat terdekat Adies, Imey, Tika, Nurul, Iin, Nisa, Ayu, Ayoe, Ninda dan Midah atas perhatian, dukungan dan bantuannya, semoga persahabatan kita tetap selamanya.

13.Teman-teman stambuk 2007, terimakasih atas segala bantuan, perhatian dan dukungannnya.

14.Dan seluruh pihak yang telah membantu dalam penulisan skripsi ini.

Oleh karena itu, penulis sangat mengharapakan adanya saran dan kritik yang membangun demi penulisan kedepan.

Medan, Maret 2011 Penulis

DAFTAR ISI

C. Tujuan dan Manfaat Penelitian... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 8

BAB III METODE PENELITIAN A. Batasan Operasional ... 22

B. Definisi Operasional Variabel ... 22

C. Tempat dan Waktu Penelitian ... 24

D. Jenis Data ... 24

E. Teknik Pengumpulan Data ... 25

F. Metode Analisis Data ... 25

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Berdirinya PT Asuransi Jiwasraya (Persero) Regional Office Medan ... 32

B. Struktur Organisasi PT Asuransi Jiwasraya (Persero) Regional Office Medan ... 33

DAFTAR ISI

C. Tujuan dan Manfaat Penelitian... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 8

BAB III METODE PENELITIAN A. Batasan Operasional ... 22

B. Definisi Operasional Variabel ... 22

C. Tempat dan Waktu Penelitian ... 24

D. Jenis Data ... 24

E. Teknik Pengumpulan Data ... 25

F. Metode Analisis Data ... 25

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Berdirinya PT Asuransi Jiwasraya (Persero) Regional Office Medan ... 32

B. Struktur Organisasi PT Asuransi Jiwasraya (Persero) Regional Office Medan ... 33

D. Produk-produk PT Asuransi Jiwasraya (Persero) Regional

Office Medan ... 44

BAB V Hasil Penelitian dan Pembahasan A. Analisis Deskriptif ... 47

B. Pengujian Asumsi Klasik ... 56

1. Uji Normalitas ... 57

2. Uji Multikolinearitas ... 62

3. Uji Autokorelasi ... 63

4. Uji Heteroskedastisitas ... 65

C. Analisis Data Statistik ... 67

1. Regresi Linear Berganda ... 67

2. Koefisien Determinasi ... 70

D. Pengujian Hipotesis ... 70

1. Uji Serempak (Uji F) ... 71

2. Uji Parsial (Uji-t) ... 72

BAB VI Kesimpulan dan Saran A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul Halaman

1.1 Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta Biaya Pembinaan/Pendidikan

Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan

periode 2005-2009……… 4

1.2 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 1

4.1 Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/ Pendidikan Agen periode Januari 2005 sampai Desember 2005 ... 46

4.2 Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/ Pendidikan Agen periode Januari 2006 sampai Desember 2006 ... 48

4.3 Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta Biaya Pembinaan/ Pendidikan Agen periode Januari 2007 sampai Desember 2007 ... 50

4.4 Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta Biaya Pembinaan/ Pendidikan Agen periode Januari 2008 sampai Desember 2008 ... 52

4.5 Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta Biaya Pembinaan/ Pendidikan Agen periode Januari 2009 sampai Desember 2009 ... 54

4.6 Uji Normalitas ... 58

4.7 Uji Normalitas ... 61

4.8 Collinearity Statistics ... 63

4.9 Kriteria Pengambilan Keputusan ... 63

4.10 Hasil Uji Autokorelasi ... 63

4.11 Hasil Uji Glesjer ... 66

4.12 Hasil Uji Regresi ... 67

4.13 Koefisien Determinasi ... 69

4.14 Uji Serempak (Uji F) ... 71

DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Kerangka Konseptual ... 9

3.1 Struktur Organisasi PT Asuransi Jiwasraya (Persero) Regional Office Medan ... 35

4.1 Histogram Variabel Dependen ... 56

4.2 Normal P-P Plot of Regression Standardized Residual ... 57

4.3 Histogram Variabel Dependen ... 59

4.4 Normal P-P Plot of Regression Standardized Residual ... 60

ABSTRAK

Ruri Handayanti (2011). Analisis Pengaruh Biaya Operasional Terhadap Pendapatan Premi Pada PT Asuransi Jiwasraya (Persero) Regional Office

Medan. Pembimbing, Drs. Syahyunan, M.Si. Ketua Program Studi, Dr.Endang Sulistya Rini, SE,MSi. Drs. Nakman Harahap, M.Si (Penguji I) dan Dra. Nisrul Irawati, MBA (Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh biaya operasional yang terdiri dari biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office Medan. Pada penelitian ini digunakan variabel biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen.

Metode analisis data yang digunakan untuk menganalisis pengaruh biaya operasional terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office Medan yaitu dengan analisis deskriptif dan analisis regresi linier berganda. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi serempak (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 16.0 for Windows.

Hasil uji signifikansi serempak (uji F) menunjukkan bahwa variabel biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/ pendidikan agen mempunyai pengaruh signifikan secara bersama-sama terhadap pendapatan premi. Sedangkan hasil uji signifikansi parsial (uji t) menunjukkan bahwa biaya produksi mempunyai pengaruh signifikan terhadap pendapatan premi. Variabel biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen tidak mempunyai pengaruh signifikan terhadap pendapatan premi.

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi dan teknologi dewasa ini semakin pesat sehingga masyarakat semakin sadar akan pentingnya perencanaan keuangan (financial planning). Asuransi menjadi salah satu alternatif bagi masyarakat dalam pemilihan investasi dimana terdapat dua unsur yang ditawarkan oleh asuransi yaitu unsur proteksi sebagai unsur utama dan unsur investasi sebagai unsur tambahan.

Perusahaan asuransi merupakan salah satu lembaga keuangan non bank yang bergerak dalam bidang layanan jasa (service) yang membantu masyarakat mengatasi risiko yang terjadi di masa datang. Kekuatan dari perusahaan asuransi terletak pada peningkatan assets perusahaan, pelayanan, jumlah nasabah dan jumlah premi yang dihimpun dari nasabah. Produk asuransi merupakan salah satu instrumen investasi sama seperti dana pensiun dan reksadana.

Dalam menjalankan kegiatan operasional rutinnya, perusahaan asuransi tidak hanya bertujuan untuk meningkatkan keuntungan, tetapi juga harus memperhatikan kebijakan pembiayaan. Salah satu aspek yang berhubungan erat dengan hal ini adalah menyangkut pendapatan dan biaya operasional.

polis asuransi dari perusahaan asuransi. Premi asuransi adalah kewajiban pihak tertanggung kepada pihak penanggung yang berupa pembayaran uang dalam jumlah tertentu secara periodik. Dalam asuransi, premi diibaratkan sebagai harga yang harus dibayarkan oleh pemegang polis untuk mendapatkan proteksi yang telah diperjanjikan oleh perusahaan asuransi. Perolehan premi merupakan indikator yang paling mudah untuk melihat pertumbuhan industri asuransi.

Pendapatan premi adalah sejumlah uang yang dihimpun dari nasabah yang memiliki/membeli polis asuransi dari perusahaan asuransi. Dari pendapatan premi inilah suatu perusahaan asuransi memperoleh keuntungan. Keuntungan inilah yang digunakan untuk menjalankan kegiatan operasional perusahaan sehari-hari.

Dalam melaksanakan kegiatan operasionalnya, perusahaan memerlukan biaya sebagai salah satu instrumen penting agar kegiatan produksi dapat tetap berjalan dan mampu menghasilkan produk atau jasa yang bermutu yang disebut dengan biaya operasional. Pada umumnya macam biaya yang terjadi dan cara klasifikasi biaya tergantung pada tipe organisasinya.

Biaya produksi adalah biaya-biaya yang berkaitan dengan penyediaan jasa yang disesuaikan dengan tingkat kemampuan perusahaan. Biaya produksi di dalam asuransi merupakan biaya yang dikeluarkan oleh perusahaan untuk menjalankan produktivitas perusahaan yang bertujuan untuk menghasilkan premi. Biaya produksi terdiri dari komisi penutupan, jasa penutupan, biaya penutupan, bonus dan biaya lainnya yang berhungan dengan produksi perusahaan. Agar produk yang dihasilkan oleh perusahaan dikenal oleh masyarakat, perusahaan harus melakukan kegiatan promosi.

Kegiatan promosi merupakan usaha dari perusahaan agar polis asuransi yang merupakan media dari produk asuransi dapat terjual hingga perusahaan memperoleh pendapatan. Dari kegiatan promosi inilah perusahaan membutuhkan adanya biaya promosi. Biaya promosi merupakan biaya-biaya yang diperlukan untuk memasarkan dan mendistribusikan produk atau jasa. Apabila perusahaan mampu mengefisienkan setiap biaya yang digunakan maka perusahaan bisa mendapatkan keuntungan yang maksimal.

Dalam mempromosikan produk asuransi, masalah yang dihadapi oleh perusahaan adalah bagaimana cara mempromosikan produk tersebut. Untuk itu, perusahaan harus mempunyai strategi promosi yang tepat agar produk yang dihasilkan dapat menarik perhatian masyarakat sehingga bersedia untuk menjadi peserta asuransi.

menambah kinerja para karyawan. Biaya ini meliputi tunjangan dinas luar, tunjangan transport, biaya Jamsostek serta biaya perawatan agen.

Biaya pembinaan/pendidikan agen adalah biaya yang dikeluarkan oleh perusahaan untuk mendidik dan membina agen menjadi lebih terampil dan cekatan dalam menarik perhatian nasabah untuk menjadi peserta asuransi. Biaya ini meliputi biaya pendidikan agen, pakaian dinas luar, biaya perjalanan dinas, serta biaya rapat.

Pendapatan premi dan biaya operasional yang terdiri dari biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen tahun 2005-2009 PT Asuransi Jiwasraya (Persero) Regional Office Medan dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1

Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta Biaya Pembinaan/Pendidikan Agen

PT Asuransi Jiwasraya (Persero) Regional Office Medan Tahun 2005-2009

Sumber: PT Asuransi Jiwasraya Regional Office Medan, 2011 ( Data Diolah)

Tahun Jumlah

2005 5631 46.222.605 2.475.113 132.581 2.336.060 815.828

2006 6962 75.984.016 3.788.541 207.505 3.365.024 1.023.512

2007 5611 58.763.970 3.200.868 133.009 2.667.535 846.212

2008 3838 59.306.118 3.471.802 172.987 1.563.457 696.592

Berdasarkan Tabel 1.1 dapat dilihat fenomena bahwa selama tahun 2005 sampai dengan 2009 terjadi fluktuasi pada pendapatan premi, biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen, yang berupa peningkatan maupun penurunan. Pada tahun 2006 biaya produksi naik sebesar 34,66%, biaya promosi meningkat sebesar 36,10%, honor dan kesejahteraan agen naik sebesar 30,57%, biaya pembinaan/pendidikan agen meningkat 20,9% sedangkan pendapatan premi meningkat 39,16% dibandingkan tahun 2005.

Pada tahun 2007 biaya produksi turun sebesar 15,51%, biaya promosi turun sebesar 35,90%, honor dan kesejahteraan agen turun 20,72%, biaya pembinaan/pendidikan agen turun 20,95% sedangkan pendapatan premi turun 22,66% dibandingkan tahun 2006. Pada tahun 2008 biaya produksi naik sebesar 8,4%, biaya promosi meningkat sebesar 30,1%, honor dan kesejahteraan agen turun sebesar 40,6%, biaya pembinaan/pendidikan agen turun sebesar 20,1% sedangkan pendapatan premi turun sebesar 9,2% dibanding tahun 2007. Pada tahun 2009 biaya produksi turun sebesar 12,2%, biaya promosi turun sebesar 10,3%, honor dan kesejahteraan agen turun sebesar 40,8%, biaya pembinaan/pendidikan agen naik sebesar 11,2% sedangkan pendapatan premi meningkat 19,35% dibandingkan tahun 2008.

mampu mengefisienkan biaya operasional dengan baik sehingga pendapatan premi yang diterima dari nasabah dapat dimaksimalkan.

Dalam mengefisienkan biaya operasional, perusahaan harus mempunyai strategi yang tepat, karena penurunan biaya operasional tidak selalu diikuti oleh peningkatan pendapatan premi.

Berdasarkan uraian-uraian di atas maka penulis tertarik untuk mengadakan penelitian dengan judul “Analisis Pengaruh Biaya Operasional Terhadap Pendapatan Premi Pada PT Asuransi Jiwasraya (Persero) Regional Office

Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah penelitian sebagai berikut:

“Apakah biaya operasional yang terdiri dari biaya produksi, biaya promosi, honor dan kesejahteraan agen, serta biaya pembinaan/pendidikan agen berpengaruh terhadap pendapatan premi pada PT Asuransi Jiwasraya (Persero) Regional Office

Medan?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

pendapatan premi pada PT Asuransi Jiwasraya (Persero) Regional Office

Medan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Bagi Perusahaan

Penelitian ini dapat memberikan tambahan bahan masukan dan pertimbangan bagi PT Asuransi Jiwasraya (Persero) Regional Office

Medan dalam membuat kebijakan keuangan khususnya dalam penggunaan biaya operasional dalam rangka memperoleh peningkatan pendapatan premi.

b. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan tentang aspek-aspek yang terdapat dalam perasuransian terutama dalam hal biaya operasional dan pendapatan premi.

c. Bagi Peneliti Selanjutnya

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Sapto (2004) melakukan penelitian dengan judul ”Evaluasi Atas Pengakuan Pendapatan dan Beban Dalam Kaitannya Dengan PSAK No.36 Tentang Akuntansi Asuransi Jiwa”. Pada penelitian tersebut variabel yang digunakan adalah Pendapatan Premi dan Akuntansi Keuangan. Hasil penelitian menunjukkan bahwa pada PT Asuransi Jiwasraya (Persero) tidak mengakui pendapatan premi berdasarkan premi kontrak jangka pendek dan premi kontrak jangka panjang sesuai dengan Pernyataan Standar Akuntansi Keuangan No.36 tetapi lebih mengutamakan pada cara pembayaran premi secara berkala atau sekaligus.

administrasi secara parsial tidak memberikan pengaruh yang signifikan terhadap pendapatan premi.

B. Pengertian Asuransi

Asuransi merupakan sarana finansial dalam tata kehidupan rumah tangga, baik dalam menghadapi risiko yang mendasar seperti risiko kematian atau dalam menghadapi risiko atas harta benda yang dimiliki. Menurut Salim (2005:1), asuransi adalah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti (substitusi) kerugian-kerugian besar yang belum pasti.

Menurut Djojosoedarso (2003:71), asuransi artinya transaksi pertanggungan yang melibatkan dua pihak yaitu tertanggung dan penanggung. Penanggung menjamin pihak tertanggung, bahwa ia akan mendapat penggantian terhadap suatu kerugian yang mungkin akan dideritanya, sebagai akibat dari suatu peristiwa yang semula belum tentu akan terjadi atau yang semula belum dapat ditentukan kapan terjadinya. Sebagai kontra prestasinya, si tertanggung diwajibkan membayar sejumlah uang kepada si penanggung, yang besarnya sekian persen dari nilai pertanggungan, yang biasanya disebut premi.

Sedangkan pengertian asuransi menurut ketentuan Pasal 1 angka (1) Undang-Undang No. 2 tahun 1992 dalam Kasmir (2004:276) :

suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.”

Dari definisi asuransi yang diuraikan di atas dapat disimpulkan bahwa asuransi adalah perjanjian antara dua pihak tertanggung (masyarakat) untuk mengalihkan risiko atas diri ataupun harta bendanya kepada pihak penanggung (pihak asuransi) dan membayarkan sejumlah uang dalam bentuk premi kepada pihak penanggung. C. Manfaat Asuransi

Menurut Triandaru dan Budisantoso (2006:186), asuransi mempunyai banyak manfaat antara lain :

1. Asuransi Memberikan Rasa Aman dan Perlindungan

Polis asuransi yang dimiliki oleh tertanggung akan memberikan rasa aman dari risiko atau kerugian yang mungkin timbul. Kalau risiko atau kerugian tersebut benar-benar terjadi, pihak tertanggung berhak atas nilai kerugian sebesar nilai polis atau ditentukan berdasarkan perjanjian antara tertanggung dan penanggung.

3. Asuransi untuk Melengkapi Persyaratan Kredit

Pemberi kredit tidak hanya tertarik dengan keadaan perusahaan serta kekayaannya yang ada saat ini, tetapi juga sejauh mana perusahaan tersebut telah melindungi diri dari kejadian-kejadian yang tidak terduga di masa depan. Cara untuk memperoleh perlindungan tersebut adalah dengan memiliki polis asuransi.

4. Asuransi Sebagai Sumber Tabungan dan Sumber Pendapatan

Premi yang dibayarkan setiap periode memiliki substansi yang sama dengan tabungan. Pihak penanggung juga memperhitungkan bunga atas premi yang dibayarkan juga bonus sesuai dengan perjanjian dari kedua belah pihak. 5. Asuransi Sebagai Alat Penyebaran Risiko

Risiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga pada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan.

6. Asuransi Membantu Meningkatkan Kegiatan Usaha

Investasi yang dilakukan oleh para investor dibebani dengan risiko kerugian yang bisa diakibatkan oleh berbagai macam sebab seperti pencurian, kebakaran, dan kecelakaan.

D. Pengertian Biaya

dihitung berdasarkan kondisi dan tujuan yang berbeda-beda serta untuk keperluan pihak-pihak yang berbeda pula.

Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa sekarang dan masa yang akan datang untuk organisasi (Hansen dan Mowen, 2006:40). Disebut ekuivalen kas karena aset non-kas dapat ditukar untuk barang atau jasa yang diinginkan. Misalnya untuk menukar peralatan dengan bahan baku yang digunakan dalam kegiatan produksi. Biaya dikeluarkan untuk menghasilkan manfaat di masa depan. Dalam perusahaan penghasil laba, manfaat di masa depan biasanya berarti pendapatan.

Menurut Supriyono (2000:12), biaya adalah pengorbanan yang diukur dengan satuan uang yang dilakukan atau harus dilakukan untuk mencapai tujuan tertentu.

Pengumpulan penyajian dan analisis data biaya harus dapat memenuhi tujuan- tujuan dan keperluan-keperluan dasar sebagai berikut:

1. Perencanaan laba atau rugi dengan perantaraan budget 2. Pengawasan biaya melalui responsibility accounting

3. Mengukur laba tahunan/ laba periodik termasuk hitung pokok persediaan 4. Membentuk penentuan harga jual dan kebijaksanaan harga

E. Jenis - Jenis Biaya

Menurut Supriyono (2000:18), biaya-biaya dapat diklasifikasikan dengan berbagai cara. Untuk keperluan data biaya yang dapat memenuhi kebutuhan pimpinan perusahaan, biaya-biaya dapat diklasifikasikan sebagai berikut :

1. Secara alamiah menurut jenis-jenisnya (natural classification) 2. Sehubungan dengan periode pembukuan yang bersangkutan

3. Berdasarkan kecenderungannya untuk berfluktuasi bersamaan dengan naik turunnya volume produksi, penjualan atau kegiatan

4. Berdasarkan hubungannya dengan produk jadi 5. Berdasarkan hubungannya dengan bagian produksi 6. Untuk keperluan perencanaan dan pengawasan 7. Untuk keperluan analisis

1. Biaya Operasional

Biaya operasional merupakan semua rencana pengeluaran yang berkaitan dengan distribusi dan penjualan produk perusahaan serta pengeluaran untuk menjalankan roda perusahaan (Rudianto, 2006:209). Biaya operasional adalah biaya yang memiliki peran besar di dalam mempengaruhi keberhasilan perusahaan mencapai tujuannya, yaitu memperoleh laba usaha.

dikelola secara efisien maka pendapatan premi yang diperoleh perusahaan akan

lebih banyak masuk ke dalam kas perusahaan (Simamora, 2000:548).

Biaya operasional dipersiapkan apabila perusahaan hendak memulai kegiatan operasional bisnisnya. Biaya operasional mencerminkan prioritas kegiatan yang akan dilakukan, yang berkaitan dengan bagaimana anggaran akan dikeluarkan sesuai dengan penjadwalan kegiatan operasional perusahaan (Rangkuti, 2006:33).

Produk yang telah dihasilkan perusahaan melalui proses produksi yang panjang harus disampaikan kepada konsumen melalui serangkaian kegiatan yang saling menunjang. Tanpa aktivitas komersial yang terarah maka seluruh produk yang dihasilkan tidak akan memiliki manfaat apa pun bagi perusahaan.

2. Biaya Produksi

3. Biaya Promosi

Biaya promosi merupakan biaya-biaya yang diperlukan untuk memasarkan dan mendistribusikan produk atau jasa (Hansen dan Mowen, 2006:52). Biaya promosi akan mempengaruhi besarnya laba yang diperoleh perusahaan. Agar kegiatan promosi dapat berjalan dengan baik, perusahaan harus menentukan strategi promosi yang tepat dalam memasarkan produknya.

4. Honor dan Kesejahteraan Agen

Honor merupakan bayaran yang secara langsung dihitung berdasarkan jumlah waktu kerja (Malthis dan Jackson, 2002:119). Menurut Mutiara (2004:77), honor merupakan imbalan finansial langsung yang dibayarkan kepada para pekerja berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan.

Jadi, tidak seperti gaji yang jumlahnya relatif tetap, besarnya honor dapat berubah-ubah. Pada dasarnya honor diberikan untuk menambah kinerja para karyawan. Biaya ini meliputi tunjangan umum, tunjangan dinas luar, biaya Jamsostek serta biaya perawatan agen.

5. Biaya Pembinaan/Pendidikan Agen

F. Pengertian Premi

Dalam asuransi yang dimaksud dengan premi adalah pembayaran dari tertanggung kepada penanggung, sebagai imbal jasa atas pengalihan resiko kepada penanggung ( Djojosoedarso, 2003:127). Pengertian premi asuransi terbagi atas : a. Imbal jasa atas jaminan yang diberikan oleh penanggung kepada tertanggung

untuk mengganti kerugian yang mungkin diderita oleh tertanggung (pada asuransi kerugian).

b. Imbal jasa atas jaminan perlindungan yang diberikan oleh penanggung kepada tertanggung dengan menyediakan sejumlah uang (benefit) terhadap resiko hari tua atau kematian (pada asuransi jiwa).

Premi adalah faktor yang penting dalam asuransi, baik bagi penanggung maupun tertanggung. Premi sangat penting bagi penanggung, karena dengan premi yang berhasil dikumpulkan dari para tertanggung dalam waktu yang relatif lama, akan membentuk sejumlah dana yang cukup besar, dan dari dana tersebut perusahaan akan mampu untuk:

a. Mengembalikan tertanggung kepada posisi (ekonomi) seperti sebelum terjadi kerugian.

b. Menghindarkan tertanggung dari kebangkrutan sedemikian rupa, sehingga mampu berdiri pada posisi seperti keadaan sebelum terjadi kerugian.

umumnya akan menjadi pertimbangan utama bagi tertanggung apakah ia akan menutup resiko dengan asuransi atau tidak.

G. Pendapatan Premi

Pendapatan adalah kenaikan aktiva perusahaan atau penurunan kewajiban perusahaan (atau kombinasi keduanya) selama periode tertentu yang berasal dari penyerahan jasa yang merupakan kegiatan sentral perusahaan. Pendapatan premi adalah premi bruto dikurangi premi reasuransi dibayar (premi netto) dikurangi dengan kenaikan cadangan premi. Premi bruto adalah premi penutupan langsung ditambah dengan premi penutupan tidak langsung (premi yang diperoleh dari perusahaan asuransi yang telah diakui sebagai pendapatan pada tahun berjalan (Salim, 2005:50).

Cadangan premi mencerminkan bagian premi yang telah diterima di muka namun belum diakui sebagai pendapatan pada periode berjalan karena berkaitan dengan sisa masa pertanggungan yang belum berjalan.

Menurut Salim (2005:31), premi yang dibayar oleh pembeli asuransi tergantung kepada sifat kontrak yang telah dibuat antara perusahaan asuransi dengan tertanggung. Adapun cara pembayaran premi sebagai berikut:

a. Premi Meningkat (Natural premium-Increasing premium)

b. Premi Merata ( Level Premium)

Pada level premium, besarnya premi yang dilunasi oleh pemegang polis untuk setiap tahunnya sama (merata) besarnya.

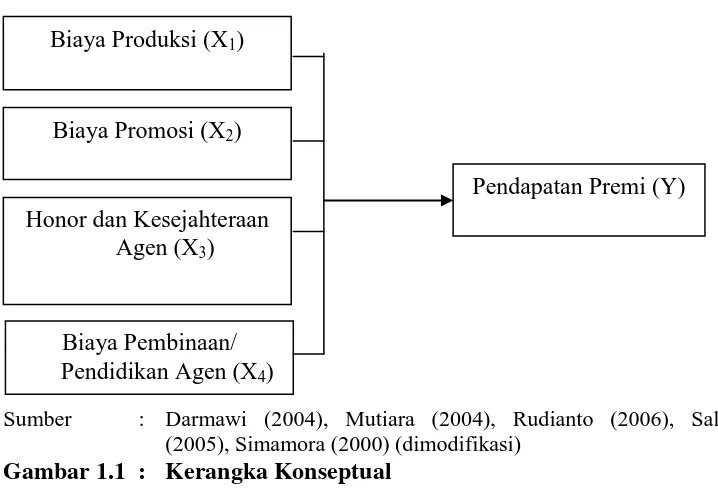

H. Kerangka Konseptual

Biaya yaitu pengorbanan yang dilakukan untuk memperoleh suatu barang atau jasa yang diukur dengan nilai uang yang timbul atau mungkin akan timbul untuk mencapai suatu tujuan tertentu.

Biaya operasional merupakan semua rencana pengeluaran yang berkaitan dengan distribusi dan penjualan produk perusahaan serta pengeluaran untuk menjalankan roda perusahaan (Rudianto, 2006:209). Biaya operasional merupakan biaya berupa pengeluaran uang untuk melaksanakan kegiatan pokok, yaitu berupa biaya penjualan dan administrasi untuk memperoleh pendapatan. Apabila biaya operasional perusahaan dapat dikelola secara efisien maka pendapatan premi yang diperoleh perusahaan akan lebih banyak masuk ke dalam

kas perusahaan (Simamora, 2000:548).

Dalam perusahaan asuransi ini biaya operasional perusahaan dibagi atas empat bagian yaitu biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen.

diubah menjadi keuntungan premi yang cukup berarti. Kebanyakan dari biaya produksi adalah komisi agen. Kalau komisi tinggi maka pendapatan premi juga akan lebih tinggi.

Biaya promosi merupakan biaya-biaya yang diperlukan untuk memasarkan dan mendistribusikan produk atau jasa (Hansen dan Mowen, 2006:52). Biaya promosi akan mempengaruhi besarnya laba yang diperoleh perusahaan. Agar kegiatan promosi dapat berjalan dengan baik, perusahaan harus menentukan strategi promosi yang tepat dalam memasarkan produknya.

Menurut Mutiara (2004:77), honor merupakan imbalan finansial langsung yang dibayarkan kepada para pekerja berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan. Pada dasarnya honor diberikan untuk menambah kinerja para karyawan. Peningkatan kinerja karyawan dapat mendorong meningkatnya pendapatan perusahaan.

Biaya pembinaan/pendidikan agen merupakan biaya yang dikeluarkan oleh perusahaan untuk mendidik agen menjadi lebih terampil dan cekatan dalam menarik perhatian nasabah untuk menjadi anggota asuransi. Agen yang terampil dan cekatan dapat membantu perusahaan untuk meningkatkan pendapatan perusahaan.

penyerahan jasa yang merupakan kegiatan sentral perusahaan. Pendapatan yang diperoleh pada perusahaan asuransi adalah pendapatan premi.

Pendapatan premi adalah premi bruto dikurangi premi reasuransi dibayar (premi netto) dikurangi dengan kenaikan cadangan premi. Premi bruto adalah premi penutupan langsung ditambah dengan premi penutupan tidak langsung (premi yang diperoleh dari perusahaan asuransi yang telah diakui sebagai pendapatan pada tahun berjalan (Salim, 2005:50). Cadangan premi mencerminkan bagian premi yang telah diterima di muka namun belum diakui sebagai pendapatan pada periode berjalan karena berkaitan dengan sisa masa pertanggungan yang belum berjalan.

Berdasarkan latar belakang dan perumusan permasalahan yang telah dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat dilihat pada Gambar 1.1.

Sumber : Darmawi (2004), Mutiara (2004), Rudianto (2006), Salim (2005), Simamora (2000) (dimodifikasi)

Gambar 1.1 : Kerangka Konseptual Biaya Produksi (X1)

Pendapatan Premi (Y) Biaya Promosi (X2)

Honor dan Kesejahteraan Agen (X3)

I. Hipotesis

BAB III

METODE PENELITIAN

A. Batasan Operasional

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini:

1. Variabel bebas (independent variable) dalam penelitian ini adalah biaya operasional yang terdiri atas biaya produksi, biaya promosi, honor dan kesejahteraan agen serta biaya pembinaan/pendidikan agen.

2. Variabel terikat (dependent variable) dalam penelitian ini adalah pendapatan premi.

3. Objek dalam penelitian ini adalah laporan premi bulanan PT Asuransi Jiwasraya (Persero) Regional Office Medan dari tahun 2005-2009.

B. Definisi Operasional Variabel

Definisi operasional variabel pada penelitian ini adalah sebagai berikut: 1. Pendapatan Premi (Y)

tunjangan hari tua, asuransi pendidikan, produk investasi dan produk proteksi.

2. Biaya Operasional (X)

Biaya Operasional adalah biaya yang dikeluarkan oleh perusahaan untuk membiayai kegiatan operasionalnya terdiri dari:

a. Biaya Produksi (X1)

Biaya produksi adalah biaya yang dikeluarkan oleh perusahaan untuk menjalankan produktivitas perusahaan yang bertujuan untuk menghasilkan premi.

b. Biaya Promosi (X2)

Biaya promosi merupakan biaya-biaya yang diperlukan untuk memasarkan dan mendistribusikan produk atau jasa yang dihasilkan oleh suatu perusahaan. Agar kegiatan promosi dapat berjalan dengan baik, perusahaan harus menentukan strategi promosi yang tepat dalam memasarkan produknya.

c. Honor dan Kesejahteraan Agen (X3)

d. Biaya Pembinaan/Pendidikan Agen (X4)

Biaya pembinaan/pendidikan agen merupakan biaya yang dikeluarkan oleh perusahaan untuk membina dan mendidik agen menjadi lebih terampil dan cekatan dalam menarik perhatian nasabah untuk menjadi anggota asuransi. Biaya ini meliputi biaya pendidikan agen, pakaian dinas luar, biaya perjalanan dinas, serta biaya rapat.

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di kantor PT Asuransi Jiwasraya (Persero)

Regional Office Medan yang beralamat di Jalan Palang Merah No.1 Medan. 2. Waktu Penelitian

Waktu pelaksanaan penelitian dimulai dari bulan Desember 2010 sampai dengan bulan Maret 2011.

D. Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari dua jenis, yaitu: 1. Data Primer

2. Data Sekunder

Data sekunder yang digunakan adalah data yang diperoleh dari dokumen perusahaan meliputi:

a) Data pendapatan premi dan biaya operasional per bulan PT Asuransi Jiwasraya (Persero) Regional Office Medan dari tahun 2005-2009. b) Sejarah singkat PT Asuransi Jiwasraya (Persero) Regional Office Medan. c) Struktur organisasi PT Asuransi Jiwasraya (Persero) Regional Office

Medan.

d) Literatur ilmiah lainnya yang berkaitan dengan topik batasan dalam penelitian.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah:

1. Teknik wawancara, yaitu mengumpulkan informasi dan data yang berkaitan dengan masalah yang diteliti dari pihak perusahaan dengan berkomunikasi dengan pihak-pihak terkait.

2. Studi dokumentasi, yaitu dengan mengumpulkan data pendukung literatur,

buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari PT Asuransi Jiwasraya (Persero) Regional Office Medan.

F. Metode Analisis Data

1. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

2. Metode Analisis Regresi Linier Berganda

Metode ini digunakan untuk mengetahui pengaruh antara variabel bebas dan variabel terikat. Dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ e

Dimana :

Y = Pendapatan Premi a = Konstanta

b1 = Koefisien Regresi untuk Biaya Produksi

b2 = Koefisien Regresi untuk Biaya Promosi

b3 = Koefisien Regresi untuk Honor dan Kesejahteraan Agen

b4 = Koefisien Regresi untuk Biaya Pembinaan/Pendidikan Agen

X1 = Biaya Produksi

X2 = Biaya Promosi

X3 = Honor dan Kesejahteraan Agen

X4 = Biaya Pembinaan/Pendidikan Agen

e = Standard error

Untuk mengolah data, peneliti menggunakan aplikasi komputer yaitu

3. Pengujian Asumsi Klasik

Sebelum data tersebut dianalisis dengan model regresi linier berganda maka sebelumnya harus memenuhi syarat uji asumsi klasik, yaitu:

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi data tersebut tidak menceng ke kiri ata menceng ke kanan (Situmorang, dkk., 2010:91). Uji ini dilakukan melalui pendekatan grafik dan pendekatan Kolmogorv-Smirnov.

b. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model sebuah regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2005:91). Jika terdapat korelasi antar variabel independen maka dapat dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Uji multikolinearitas menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan:

c. Uji Heteroskedastisitas

Menururt Ghozali (2005:105), uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan lain tetap. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas adalah sebagai

berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, dan kemudian menyempit), maka telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu y, maka tidak terjadi heteroskedastisitas.

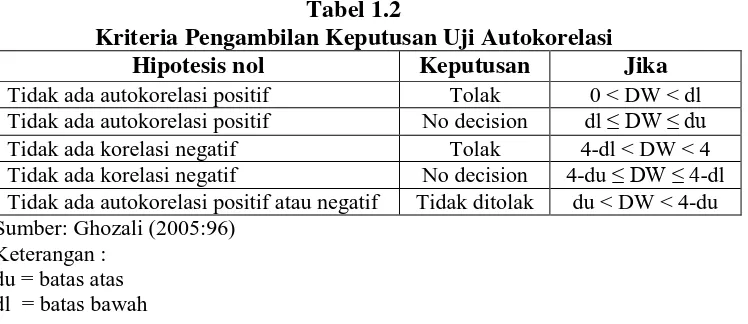

d. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode-t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Ghozali,

2005:95). Autokorelasi terjadi jika observasi yang berturut-turut sepanjang waktu mempunyai korelasi antara satu dengan yang lainnya. Jika terjadi autokorelasi maka dikatakan terdapat masalah autokorelasi. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Gejala autokorelasi dideteksi dengan menggunakan

dilakukan pengujian Durbin-watson (DW) dengan ketentuan yang dapat dilihat pada Tabel 1.2.

Tabel 1.2

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < DW < dl Tidak ada autokorelasi positif No decision dl ≤ DW ≤ du Tidak ada korelasi negatif Tolak 4-dl < DW < 4 Tidak ada korelasi negatif No decision 4-du ≤ DW ≤ 4-dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du < DW < 4-du Sumber: Ghozali (2005:96)

Keterangan : du = batas atas dl = batas bawah

4. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis uji koefisien regresi yang dapat dilakukan, yaitu:

a. Uji-F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serempak mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya :

H0 : b1 = b2 = b3 = b4 = 0

Artinya biaya operasional yang terdiri dari biaya produksi, biaya promosi, honor dan kesejahteraan agen, serta biaya pembinaan/ pendidikan agen, secara serempak tidak berpengaruh signifikan terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office

Medan.

Artinya biaya operasional yang terdiri dari biaya produksi, biaya promosi, honor dan kesejahteraan agen, serta biaya pembinaan/ pendidikan agen, secara serempak berpengaruh signifikan terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office

Medan.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada

tingkat signifikansi α = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah:

Terima H0 bila Fhitung≤ Ftabel

Tolak H0 Terima H1 bila Fhitung > Ftabel

b.Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : bi = 0, artinya biaya operasional yang terdiri dari biaya produksi,

biaya promosi, honor dan kesejahteraan agen, serta biaya pembinaan/ pendidikan agen, secara parsial tidak berpengaruh signifikan terhadap pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office

Medan.

H1 : bi ≠ 0, artinya biaya operasional yang terdiri dari biaya produksi,

pendapatan premi PT Asuransi Jiwasraya (Persero) Regional Office

Medan.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada

tingkat signifikansi α = 5%. Kriteria penilaian hipotesis pada uji-t ini adalah:

H0 diterima jika : - ttabel≤ thitung ≤ ttabel

BAB IV

GAMBARAN UMUM PT ASURANSI JIWASRAYA

A. Sejarah Singkat PT Asuransi Jiwasraya (Persero)

PT Asuransi Jiwasraya merupakan gabungan dari 9 (sembilan) perusahaan asuransi milik Belanda diantaranya NILLMY VAN 1859. Nasionalisasi perusahaan milik Belanda diintegrasikan dengan PT Pertanggungan Jiwa Dharma nasional menjadi PN Asuransi Jiwasraya kemudian menjadi PT (Persero) Asuransi Jiwasraya berdasarkan perusahaan pemerintah No. 2 / SK / 66, dan peraturan pemerintah No. 33 tahun 1972.

Pada pelaksanaannya pemerintah segera membentuk Badan Pimpinan Umum (BPU) berdasarkan Peraturan Pemerintah No. 213 tahun 1861. BPU ini berfungsi mengelola, mengawasi, dan melaksanakan tertib administrasi serta manajemen perusahaan khusus perusahaan asuransi jiwa di Indonesia yang dimiliki negara.

Pada 9 (sembilan) asuransi jiwa tersebut berubah menjadi PN Asuransi Jiwa Jasa Sejahtera berdasarkan Peraturan Pemerintah No. 215 tahun 1967. Pada tanggal 27 Agustus 1964 keluar keputusan Presiden No. 214 yang menyatakan bahwa PN Asuransi Jiwasraya Unit I.

ditetapkan PN Asuransi Jiwasraya berdasarkan Peraturan Pemerintah No. 33 tahun 1972 ketetapan Negara No. 40 tahun 1972. Perusahaan-perusahaan asuransi di Indonesia sebelum ditangani secara langsung oleh Badan Pemerintah yang mengelola keuangan negara atau Menteri Keuangan RI, berada di bawah pengawasan Menteri Kehakiman Republik Indonesia.

Hari lahirnya PT (Persero) Asuransi Jiwasraya ditetapkan tanggal 31 Desember 1959. Dari sudut promosi, Asuransi Jiwasraya adalah perusahaan yang sudah cukup tua dan berarti sudah berpengalaman serta bonafitasnya dapat terjamin. Perusahaan tersebut telah banyak mengalami kemampuan, baik dalam struktur organisasi maupun dalam hal kepercayaan masyarakat.

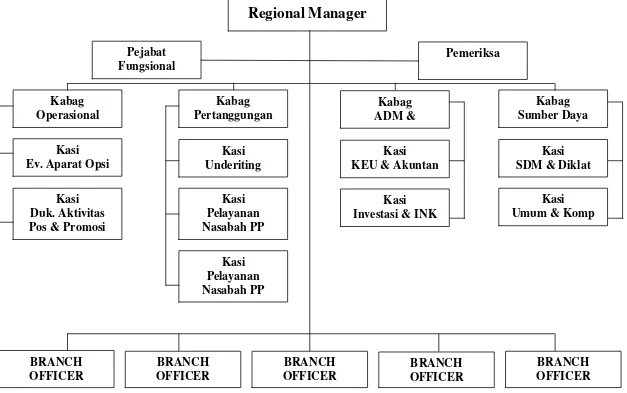

B. Struktur Organisasi PT Asuransi Jiwasraya (Persero)

Struktur organisasi dapat dipandang sebagai suatu kerangka yang menyeluruh yang menghubungkan fungsi dari badan usaha dan menunjukkan hubungan yang tetap antara karyawan yang melaksanakan berbagai fungsi tersebut.

koordinasi, sentralisasi atau desentralisasi dalam pembuatan keputusan dan besaran ( ukuran ) satuan kerja.

Faktor-faktor utama yang menentukan perancangan struktur organisasi adalah sebagai berikut:

a. Strategi organisasi untuk mencapai tujuannya.

Struktur mengikuti strategi, strategi akan menjelaskan bagaimana aliran wewenang dan saluran komunikasi dapat disusun di antara para pimpinan dan bawahan. Aliran kerja sangat dipengaruhi strategi, sehingga apabila strategi berubah maka struktur organisasi juga berubah.

b. Teknologi yang digunakan

Perubahan teknologi yang digunakan untuk memproduksi barang-barang atau jasa akan membedakan bentuk struktur organisasi.

c. Karyawan dan orang-orang yang terlibat dalam organisasi

Kemampuan dan cara berpikir para anggota serta kebutuhan mereka untuk bekerjasama harus diperhatikan dalam merancang struktur organisasi.

d. Ukuran organisasi

Besarnya organisasi secara keseluruhan maupun satuan-satuan kerjanya akan sangat mempengaruhi sturktur organisasi. Semakin besar ukuran organisasi, struktur organisasi akan semakin kompleks dan harus dipilih bentuk struktur yang tepat. Unsur – unsur struktur organisasi terdiri dari:

2. Standarisasi kegiatan, merupakan prosedur-prosedur yang digunakan organisasi untuk menjamin terlaksananya kegiatan seperti yang direncanakan.

3. Koordinasi kegiatan menunjukkan prosedur-prosedur yang mengintegrasikan fungsi-fungsi satuan-satuan kerja dalam organisasi.

4. Sentralisasi dan desentralisasi pembuatan keputusan, yang menunjukkan lokasi (letak) kekuasaaan pembuatan keputusan.

5. Ukuran satuan kerja, menunjukkan jumlah karyawan dalam suatu kelompok kerja.

STRUKTUR ORGANISASI PT. ASURANSI JIWASRAYA (Persero) REGIONAL OFFICE MEDAN

Sumber : PT Asuransi Jiwasraya (Persero) Regional Office Medan (2011) Gambar 3.1 : Struktur Organisasi

Regional Manager

Ev. Aparat OpsiKasi Duk. Aktivitas Pos & Promosi

Kasi KEU & Akuntan

Kasi SDM & Diklat

Kasi Investasi & INK

Pada prinsipnya struktur organisasi yang dipergunakan disesuaikan dengan kebutuhan kepentingan perusahaan yang bersangkutan. Demikian pula halnya dengan PT Asuransi Jiwasraya (Persero) – Medan. Adapun rincian dan wewenang dengan tanggung jawab itu sebagaimana dituangkan dalam struktur organisasi adalah sebagai berikut:

a. Regional Manager

Mempunyai ruang lingkup pekerjaan yaitu, merencanakan, mengkoordinasi dan mengawasi pelaksanaan program dan anggaran pendapatan dan biaya yang telah digariskan perusahaan. Tugas-tugas

Regional Manager adalah:

1) Merencanakan dan mengawasi kegiatan kantor cabang dan perwakilan sesuai dengan program kerja yang telah digariskan.

2) Mencari, mengadakan dan memelihara hubungan baik dengan kegiatan dalam perusahaan.

3) Mengkoordinir dan membimbing kegiatan para kepala bagian, kepala perwakilan serta secara maksimal agar segala sektor kegiatan dapat mencapai sasaran yang telah ditetapkan.

4) Membuat rencana-rencana anggaran pendapatan dan biaya serta program kerja kantor cabang dan perwakilan.

6) Menandatangani surat-surat berharga, fiat otorisasi pengeluaran keuangan perusahaan dan surat-surat perjanjian untuk dan atas nama pribadi.

7) Memerintahkan pelaksanaan tugas kepada para pejabat sesuai dengan pembagian tugas yang telah ditetapkan.

b. Pejabat Fungsional

Mempunyai tugas sebagai berikut:

1) Bertanggung jawab terhadap seluruh kegiatan pengembangan sistem komputer yang meliputi pekerjaan perincian dari sistem dan pembuatan-pembuatan program komputer.

2) Merencanakan, menyelesaikan dan mengawasi penyimpanan dan penggunaan data yang telah ditetapkan.

3) Melakukan koordinasi berbagai dengan bagian lain dalam melaksanakan penggunaan komputer.

4) Memutuskan dan menentukan urutan prioritas pekerjaan atas masalah-masalah yang timbul di dalam tugas-tugas dan kewenangannya setelah mengadakan konsultasi dengan kepala cabang.

5) Membuat laporan kepada kepala cabang mengenai perencanaan dan pelaksanaan pekerjaan dan memberikan analisis mengenai penyimpangan yang terjadi.

c. Pemeriksa

Pemeriksa mempunyai tugas membantu kepala cabang dalam memeriksa seluruh kegiatan administrasi/pembukuan perkantoran dan menyusun rencana kerja tahunan (jangka pendek dan jangka panjang).

d. Kepala Bagian Operasional

Mempunyai ruang lingkup, yaitu membina dan membimbing perwakilan dengan semua aparat dinas luar/agen serta mengusahakan pencapaian target produksi dan surat-surat yang berhubungan dengan keagenan. Tugas-tugas Kepala Bagian Operasional, yaitu:

1) Mengatur dan melaksanakan operasional-operasional pemasaran dan penagihan premi serta hasil investasi kantor cabang dan perwakilan sebawahnya sesuai dengan pola yang digariskan oleh kantor pusat. 2) Menyusun laporan an evaluasi atas hasil produksi, tagihan premi,

sarana operasional pemasaran dan penagihan, promosi dan publikasi dan biaya produksi serta bahan-bahan wahana daya secara berkala serta menyampaikan saran-saran perbaikan bila dipandang perlu sebagai suatu rekomendasi.

e. Kepala Bagian Pertanggungan

Mempunyai ruang lingkup pekerjaan yang membimbing, membina, mengawasi dan melaksanakan penelitian pertanggungan dan kegiatan-kegiatan yang berhubungan dengan masalah-masalah pertanggungan perorangan, kolektif maupun pertanggungan pensiun di kantor cabang dan perwakilan sesuai dengan ketentuan yang berlaku. Tugas-tugas Kepala Bagian Pertanggungan:

1) Melaksanakan penelitian serta perhitungan kembali atas premi asuransi pertanggungan perorangan, kolektif, maupun pensiun, berdasarkan permintaan asuransi dan surat keterangan kesehatan dari calon yang masuk.

2) Menerbitkan nota penutupan untuk pemegang polis bagi surat permintaan asuransi yang diterima dan sertifikat tanda peserts bsgi polis kolektif.

3) Menyelesaikan segala sesuatu yang berhubungan dengan perubahan-perubahan pertanggungan perorangan, kolektif dan pensiun.

4) Meneruskan perubahan-perubahan yang terjadi sebagaimana yang tercantum pada point 2 dan 3 di atas, ke kantor pusat yang berada di luar wewenang kantor cabang untuk mendapatkan penyelesaian oleh kantor pusat.

f. Kepala Bagian Administrasi dan Keuangan

Mempunyai ruang lingkup pekerjaan yaitu melaksanakan, mengatur, mengawasi pembukuan dan pencatatan atas semua transaksi keuangan serta pengadministrasi serta laporan inkaso dan inversasi kantor cabang dan erwakilan di bawahnya. Tugas-tugas Kepala Bagian Administrasi Keuangan adalah :

1) Memutuskan dan menentukan urutan prioritas atas masalh yang timbul di dalam tugas-tugas dan kewenangannya setelah mengadakan konsultasi dengan kepala cabang.

2) Menyusun laporan keuangan untuk kantor pusat antara arus kas dan bank, neraca sisa mutasi dan rugi/laba serta laporan lainnya yang diperlukan, dan mengirimkannya sesuai dengan jadwal yang telah ditentukan.

3) Memberikan pertanggungjawaban kepada kepala cabbang atas kelancaran, kebenaran dan ketertiban dalam melaksanakan tugas-tugasnya serta menyampaikan saran-saran perbaikan bila dipandang perlu sebagai rekomendasi.

g. Kepala Bagian Sumber Daya

Mempunyai ruang lingkup pekerjaan sebagai berikut:

2) Melakukan rekruiting dan penempatannya sesuai dengan pendidikan dan pengalamannya serta melaksanakan pengembangan karyawan selaras dengan program kepada karyawan dan perkembangan perusahaan.

3) Merencanakan, memimpin dan mengawasi para kepala seksi dalam kegiatan melaksanakan dan menyelesaikan tugas-tugas bagian umum//diklat.

4) Merencanakan, mengatur, melaksanakan dan memimpin serta mengawasi pengembangan program pendidikan dan pelatihan sumber daya manusia.

C. Visi dan Misi PT Asuransi Jiwasraya (Persero) Regional Office Medan

1. Visi PT Asuransi Jiwasraya (Persero) Regional Office Medan

"Menjadi perusahaan yang terpercaya dan dipilih untuk memberikan solusi bagi kebutuhan asuransi dan perencanaan keuangan."

2. Misi PT Asuransi Jiwasraya (Persero) Regional Office Medan

a. Misi Jiwasraya Bagi Pelanggan

b. Misi Jiwasraya Bagi Pemegang Saham

Menciptakan nilai pemegang saham (shareholder value creation) yang atraktif melalui pengelolaan operasional dan investasi perusahaan yang berlandaskan prinsip-prinsip good corporate governance.

c. Misi Jiwasraya Bagi Karyawan

Menjadi tempat pilihan untuk tumbuh dan berkembangnya karyawan menjadi profesional yang memiliki integritas dan kompetensi di bidang asuransi dan perencanaan keuangan.

d. Misi Jiwasraya Bagi Agen

Berkomitmen mengembangkan agen yang memiliki dedikasi, kemampuan dan integritas sehingga perusahaan menjadi tempat pilihan bagi agen yang ingin berkarier serta memiliki penghasilan tinggi.

e. Misi Jiwasraya Bagi Masyarakat

"Berpartisipasi mewujudkan peningkatan kesejahteraan melalui kontribusi dalam proses pembangunan masyarakat."

f. Misi Jiwasraya Bagi Aliansi

g. Misi Jiwasraya Bagi Distribusi

Meningkatkan penetrasi pasar dan kualitas pelayanan kepada pelanggan secara lebih efisien dan efektif melalui multiple distribution channel

seperti bancassurance, direct marketing dan financial planning.

h. Misi Asuransi Bagi Pemasok

Melakukan kerjasama dengan pemasok sesuai prinsip keterbukaan,

fairness, saling menguntungkan dan berkembang sebagai 'partner in progres'.

i. Misi Jiwasraya Bagi Regulator

Mewujudkan praktek pengelolaan bisnis asuransi dan perencanaan keuangan yang sesuai dengan peraturan perundangan yang berlaku.

j. Misi Jiwasraya Bagi Penagih

Menjaga kemitraan dengan penagih yang memiliki integritas dan kompetensi dalam penagihan premi.

D. Produk yang Dihasilkan Oleh PT Asuransi Jiwasraya (Persero) Regional

Office Medan

1. Produk Perorangan

a. Produk Asuransi Pendidikan

pendidikan yaitu Beasiswa Catur Karsa, Beasiswa Prestasi dan Beasiswa Prestasi Smart.

b. Produk Proteksi dan Investasi

Produk Proteksi dan Investasi dirancang khusus agar dapat memberikan manfaat ganda berupa perlindungan dan investasi kepada para pemegang polis. Produk-produk Proteksi dan Investasi Jiwasraya yang telah dipasarkan kepada masyarakat luas diantaranya adalah Artha Dana, Dana Multi Proteksi, Dwiguna dan Multiguna.

2. Produk Kumpulan

Untuk menstimulus gairah serta produktivitas kerja para karyawan, sebuah perusahaan harus memperhatikan kesejahteraan para karyawannya. Kesejahteraan tersebut dapat berupa perlindungan kesehatan, modal untuk hari tua, serta kesinambungan penghasilan baik bagi keluarganya maupun bagi karyawan itu sendiri. Untuk itu Jiwasraya menawarkan beberapa produk kumpulan yaitu :

a. Dana Fleksibel

Untuk para karyawan perusahaan, produk ini sangat bermanfaat guna mendapatkan uang pesangon, uang penghargaan serta untuk penggantian kerugian/pengobatan.

b. Asuransi Siharta

santunan duka, santunan cacat kecelakaan dan santunan rawat inap yang diakibatkan oleh kecelakaan.

c. Asuransi Kesehatan

Hadir untuk memenuhi kebutuhan perusahaan dalam hal pengalihan risiko biaya kesehatan karyawan yang harus ditanggung.

d. Asuransi Kecelakaan Diri

Produk ini dapat dimanfaatkan untuk mengganti biaya rawat inap di rumah sakit, mendapatkan santunan cacat apabila tertanggung cacat karena kecelakaan dan santunan duka bila tertanggung meninggal karena kecelakaan.

3. Produk Pensiun

Produk Pensiun yang ditawarkan oleh Jiwasraya yaitu: a. Jaminan Hari Tua

Jaminan Hari Tua merupakan produk yang dirancang untuk merencanakan masa depan keuangan pemegang polis.

b. Tunjangan Hari Tua

Melalui produk ini, Jiwasraya membantu mengelola perencanaan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Deskriptif

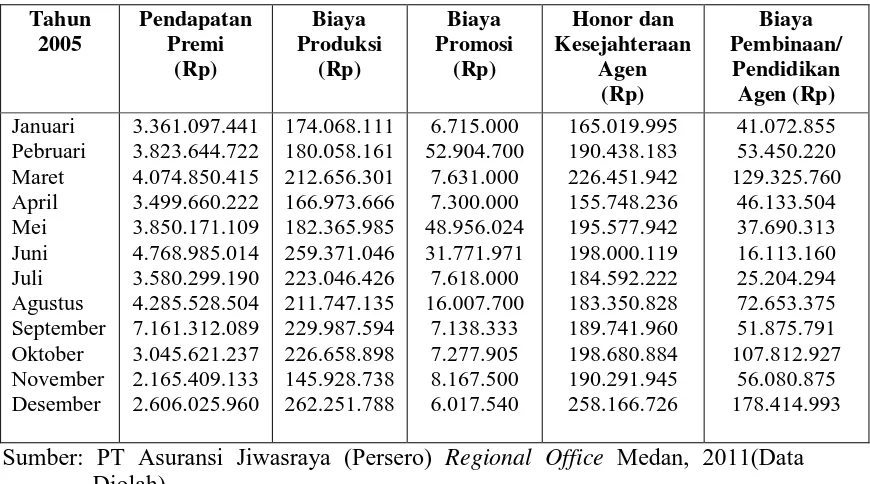

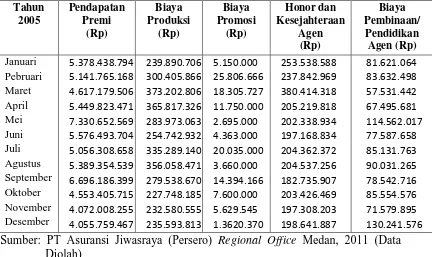

1. Deskripsi Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan periode Januari 2005 sampai dengan Desember 2005

Tabel 4.1

Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan

Periode Januari 2005 sampai dengan Desember 2005

Sumber: PT Asuransi Jiwasraya (Persero) Regional Office Medan, 2011(Data Diolah)

Januari 2005 biaya produksi sebesar Rp 174.068.111,-, biaya promosi sebesar Rp 6.715.000,-, honor dan kesejahteraan agen sebesar Rp 165.019.995,-, biaya pembinaan/pendidikan agen sebesar Rp 41.072.855,- dan pendapatan premi sebesar Rp 3.361.097.441,-. Pada bulan Pebruari terjadi peningkatan pendapatan premi menjadi Rp 3.823.644.722,- biaya produksi juga mengalami peningkatan sebesar Rp 180.058.161,-, biaya promosi juga mengalami peningkatan sebesar Rp 52.904.700,-, honor dan kesejahteraan agen juga mengalami peningkatan sebesar Rp 190.438.183,-, serta biaya pembinaan/pendidikan agen juga mengalami peningkatan sebesar Rp 53.450.220,-.

Pada tahun 2005 pendapatan premi tertinggi diperoleh pada bulan September yaitu sebesar Rp 7.161.312.089,-. Biaya produksi tertinggi diperoleh pada bulan Juni yaitu sebesar Rp 259.371.046,-. Hal ini dikarenakan perusahaan mengeluarkan komisi penutupan bagi agen yang telah memasukkan masyarakat menjadi peserta asuransi.

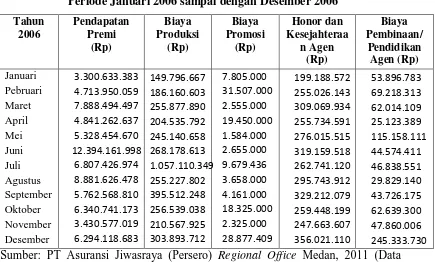

2. Deskripsi Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan periode Januari 2006 sampai dengan Desember 2006

Tabel 4.2

Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan

Periode Januari 2006 sampai dengan Desember 2006

Sumber: PT Asuransi Jiwasraya (Persero) Regional Office Medan, 2011 (Data Diolah)

Tabel 4.2 memperlihatkan perkembangan pendapatan premi periode Januari 2006 sampai bulan Desember 2006. Pada bulan Januari 2006 memperlihatkan kenaikan pendapatan premi dari akhir tahun 2005 yaitu sebesar Rp 3.300.633.383,-. Biaya produksi tertinggi diperoleh pada bulan Juli 2006 yaitu sebesar 1.057.110.349,-. Hal ini dikarenakan perusahaan mengeluarkan biaya penutupan PK Umum bagi agen yang telah berhasil mencapai target yang ditetapkan oleh perusahaan.

Biaya promosi tertinggi diperoleh pada bulan Pebruari 2006 yaitu sebesar Rp 31.507.000,-. Hal ini disebabkan karena pada tahun 2006 perusahaan melakukan promosi untuk menarik minat masyarakat menjadi peserta asuransi yang akhirnya mendorong meningkatnya pendapatan premi.

Honor dan kesejahteraan agen tertinggi diperoleh pada bulan Desember 2006 yaitu sebesar Rp 356.021.110,-. Hal ini dikarenakan perusahaan mengeluarkan biaya yang berupa tunjangan-tunjangan bagi agen untuk meningkatkan kesejahteraan agen.

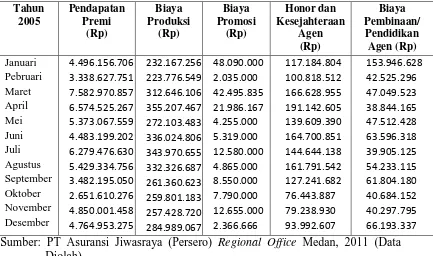

3. Deskripsi Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan periode Januari 2007 sampai dengan Desember 2007

Tabel 4.3

Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan

Periode Januari 2007 sampai dengan Desember 2007

Sumber: PT Asuransi Jiwasraya (Persero) Regional Office Medan, 2011 (Data Diolah)

Tabel 4.3 memperlihatkan perkembangan pendapatan premi periode Januari 2007 sampai Januari 2007. Pada bulan Januari 2007 memperlihatkan penurunan pendapatan premi dari akhir tahun 2006 yaitu sebesar Rp 5.378.438,-. Demikian juga dengan biaya produksi yaitu sebesar Rp 239.890.706,-, biaya promosi sebesar Rp 5.150.000,-, honor dan kesejahteraan agen sebesar Rp 253.538.588,- serta biaya pembinaan/pendidikan agen sebesar Rp 81.621.064,-.

Biaya produksi terendah diperoleh pada bulan Oktober 2007 yaitu sebesar Rp 227.748.185,-. Penurunan ini terjadi karena pada tahun 2007 perusahaan mengurangi biaya penutupan bagi agen yang berakibat menurunnya biaya produksi perusahaan sehingga mengakibatkan penurunan pendapatan premi.

Biaya promosi terendah diperoleh pada bulan Mei 2007 yaitu sebesar Rp2.695.000,-Penurunan ini terjadi dikarenakan pada tahun 2007 perusahaan mengurangi kegiatan promosi perusahaan sehingga biaya promosi menjadi menurun.

Honor dan kesejahteraan agen terendah diperoleh pada bulan September yaitu sebesar Rp 182.735.907,-. Penurunan biaya ini dikarenakan perusahaan mengurangi tunjangan-tunjangan bagi agen. Hanya agen yang mencapai target yang dapat memperoleh tunjangan tersebut.

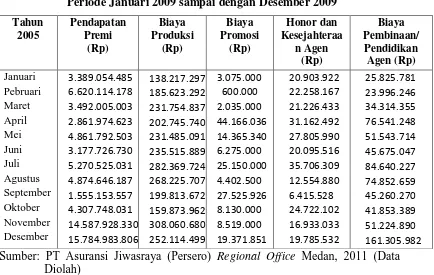

4. Deskripsi Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan periode Januari 2008 sampai dengan Desember 2008

Tabel 4.4

Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan

Periode Januari 2008 sampai dengan Desember 2008

Sumber: PT Asuransi Jiwasraya (Persero) Regional Office Medan, 2011 (Data Diolah)

premi sepanjang tahun 2008 sebesar Rp 59.306.118.787,- dari tahun 2007 yang hanya sebesar Rp 58.763.970.530,-.

Biaya produksi pada tahun 2008 mengalami kenaikan dan penurunan yang cukup stabil. Hal ini dikarenakan perusahaan mengeluarkan komisi penutupan dan biaya penutupan bagi agen yang dapat mencapai target.

Biaya promosi pada tahun 2008 mulai mengalami penurunan. Hal ini dikarenakan pada tahun 2008 perusahaan menerapkan strategi promosi yang baru yaitu mempromosikan produk perusahaan melalui internet. Hal ini mengakibatkan pengurangan biaya promosi perusahaan.

Honor dan kesejahteraan mengalami penurunan pada bulan 2008. Penurunan biaya ini dikarenakan perusahaan mengurangi tunjangan-tunjangan bagi agen. Hanya agen yang mencapai target yang dapat memperoleh tunjangan tersebut.

5. Deskripsi Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan periode Januari 2009 sampai dengan Desember 2009

Tabel 4.5

Daftar Perkembangan Pendapatan Premi, Biaya Produksi, Biaya Promosi, Honor dan Kesejahteraan Agen serta BiayaPembinaan/Pendidikan Agen PT Asuransi Jiwasraya (Persero) Regional Office Medan

Periode Januari 2009 sampai dengan Desember 2009

Sumber: PT Asuransi Jiwasraya (Persero) Regional Office Medan, 2011 (Data Diolah)

pendapatan premi sepanjang tahun 2009 sebesar Rp 70.783.652.464,- dari tahun 2008 yang hanya sebesar Rp 59.306.118.787,-.

Biaya produksi pada tahun 2009 mengalami kenaikan dan penurunan yang cukup stabil. Hal ini dikarenakan perusahaan mengeluarkan komisi penutupan dan biaya penutupan bagi agen yang dapat mencapai target.

Biaya promosi pada tahun 2009 mulai mengalami kenaikan dan penrunan. Hal ini dikarenakan pada tahun 2009 perusahaan menerapkan strategi promosi yang baru yaitu mempromosikan produk perusahaan melalui internet. Hal ini mengakibatkan pengurangan biaya promosi perusahaan.

Honor dan kesejahteraan mengalami penurunan pada bulan 2009. Penurunan biaya ini dikarenakan perusahaan mengurangi tunjangan-tunjangan bagi agen. Hanya agen yang mencapai target yang dapat memperoleh tunjangan tersebut.

Biaya pembinaan/pendidkan agen pada tahun 2009 mengalami penurunan dari tahun 2008. Penurunan ini terjadi karena perusahaan mengurangi biaya pakaian dinas luar.

B. Pengujian Asumsi Klasik

1. Substruktural I

a. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

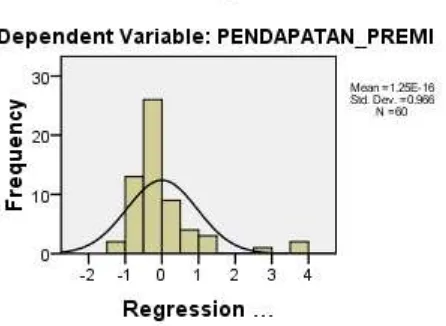

Sumber : Hasil Penelitian, 2011 (Data Diolah) Gambar 4.1 Histogram Variabel Dependen

Gambar 4.1 memperlihatkan bahwa variabel terikat yaitu pendapatan premi mempunyai pola berdistribusi normal. Hal ini ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau ke kanan.

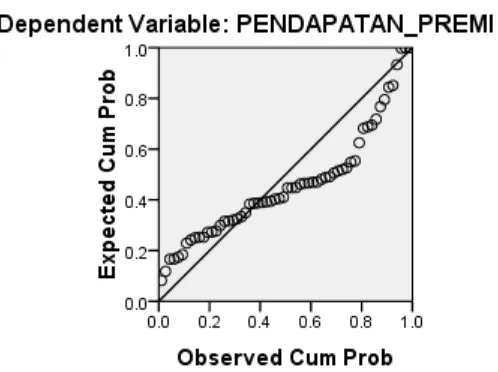

garis diagonal atau tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa data tidak berdistribusi normal.

Sumber : Hasil Penelitian, 2011 (Data Diolah) Gambar 4.2 Normal P-P Plot