I. PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan yang sangat penting di Indonesia. Bank dapat dikatakan sebagai lembaga penggerak perekonomian negara karena banyak kegiatan ekonomi masyarakat yang berpangku pada bank. Bank memiliki fungsi menghimpun dana dari masyarakat melalui tabungan dan produk penghimpunan dana lainnya serta menyalurkannya kepada masyarakat dalam bentuk kredit yang dapat menghidupkan kegiatan ekonomi suatu negara. Seiring dengan pertumbuhan ekonomi Indonesia yang menurut Bank Dunia tumbuh sebesar 6.4% di tahun 2011, peranan bank menjadi sangat jelas karena pertumbuhan ekonomi suatu negara sangat dipengaruhi oleh kegiatan produksi yang mana kegiatan produksi membutuhkan sumberdaya seperti modal yang dapat dipenuhi salah satunya dari kredit yang disalurkan oleh bank. Hal ini terlihat dari nilai kredit yang disalurkan oleh bank umum serta nilai rasio Loan to Deposit

Ratio bank umum sepanjang tahun 2009-2011 yang dapat dilihat pada Tabel 1

berikut.

Tabel 1. Kinerja (LDR) Bank Umum Tahun 2009-2011

Tahun Kredit Dana Pihak Ketiga LDR

2009 1.437.930 1.973.042 72,88%

2010 1.710.677 2.274.489 75,21%

2011 2.117.608 2.688364 78,77%

Sumber : Data Statistik Perbankan Indonesia, Desember 2011

Kesehatan suatu bank merupakan hal yang penting karena kesehatan bank dapat mempengaruhi persepsi dan kepercayaan masyarakat umum terhadap suatu

Bank wajib melakukan penilaian kesehatan secara triwulan sesuai dengan Surat Keputusan Direksi Bank Indonesia No.6/10/PBI/2004 tanggal 24 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Penilaian kesehatan suatu bank mencakup penilaian rasio-rasio keuangan perbankan yang dapat menggambarkan kondisi keuangan bank. Faktor-faktor yang diperhitungkan dalam penilaian kesehatan Bank yaitu faktor CAMELS yang terdiri dari Capital

(Modal), Asset Quality (Kualitas Aset), Management (Manajemen), Earnings

(Rentabilitas), Liquidity (Likuiditas), dan Sensitivity to Market Risk (Sensitivitas terhadap Resiko Pasar).

Bank Danamon Indonesia didirikan pada tahun 1956 dengan nama PT Bank Kopra Indonesia. Pada tahun 1976 nama bank ini berubah menjadi Bank Danamon Indonesia. Bank Danamon memiliki beberapa anak perusahaan diantaranya adalah Adira Finance, Adira Insurance, dan Adira kredit. Bank Danamon memberikan berbagai penawaran produk keuangan pribadi maupun untuk perusahaan (korporat). Bank Danamon adalah bank keenam terbesar di Indonesia berdasarkan aset, dengan jaringan cabang kedua terbesar yaitu lebih dari 2.900 kantor cabang dan point of sales, termasuk unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantor-kantor cabang anak perusahaannya. (www.danamon.co.id)

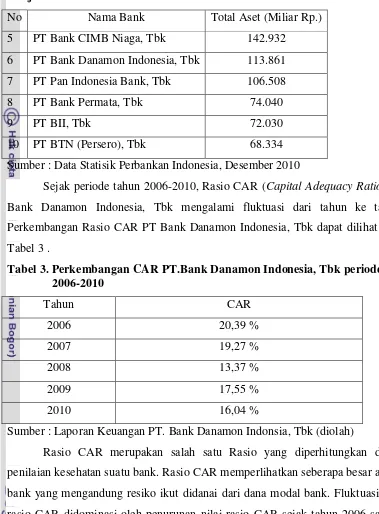

Tabel 2 merupakan tabel yang menunjukkan posisi PT Bank Danamon Indonesia, Tbk sebagai bank terbesar keenam dari segi asset. PT Bank Danamon

Indonesia, Tbk berada diurutan keenam setelah Bank Mandiri, BRI, BCA, BNI, dan Bank CIMB Niaga. Sebagai bank terbesar keenam dari segi asset ini mencerminkan bahwa PT Bank Danamon Indonesia, Tbk merupakan salah satu bank yang diandalkan oleh masyarakat dalam mengelola dan mengatasi masalah keuangannya.

Tabel 2. Peringkat Bank Umum Berdasarkan Aset Tahun 2010 No Nama Bank Total Aset (Miliar Rp.) 1 PT Bank Mandiri (Persero), Tbk 410.619

2 PT Bank BRI (Persero), Tbk 395.396

3 PT Bank Central Asiak, Tbk 323.345

Lanjutan Tabel 2.

No Nama Bank Total Aset (Miliar Rp.)

5 PT Bank CIMB Niaga, Tbk 142.932

6 PT Bank Danamon Indonesia, Tbk 113.861

7 PT Pan Indonesia Bank, Tbk 106.508

8 PT Bank Permata, Tbk 74.040

9 PT BII, Tbk 72.030

10 PT BTN (Persero), Tbk 68.334

Sumber : Data Statisik Perbankan Indonesia, Desember 2010

Sejak periode tahun 2006-2010, Rasio CAR (Capital Adequacy Ratio) PT Bank Danamon Indonesia, Tbk mengalami fluktuasi dari tahun ke tahun. Perkembangan Rasio CAR PT Bank Danamon Indonesia, Tbk dapat dilihat pada Tabel 3 .

Tabel 3. Perkembangan CAR PT.Bank Danamon Indonesia, Tbk periode 2006-2010

Tahun CAR

2006 20,39 %

2007 19,27 %

2008 13,37 %

2009 17,55 %

2010 16,04 %

Sumber : Laporan Keuangan PT. Bank Danamon Indonsia, Tbk (diolah)

Rasio CAR merupakan salah satu Rasio yang diperhitungkan dalam

tahun mengidentifikasikan bahwa kesehatan bank tersebut harus terus dipantau. Untuk itu, penelitian ini bermaksud melakukan penilaian terhadap kesehatan PT Bank Danamon, Tbk berdasarkan laporan keuangan periode 2006-2010.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka perumusan masalah pada penelitian ini adalah :

1. Bagaimana tingkat kesehatan pada PT. Bank Danamon Indonesia, Tbk dengan metode CAMELS berdasarkan laporan keuangan periode 2006-2010?

2. Bagimana trend faktor-faktor CAMELS seperti CAR (Capital Adequacy

Ratio), NPA (Non Performing Asset), ROA (Return On Asset), ROE

(Return On Equity), NIM (Net Interest Margin), BOPO (Biaya

Operasional Pendapatan Operasional), dan LDR (Loan to Deposit Ratio)?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengkaji tingkat kesehatan PT. Bank Danamon Indonesia, Tbk dengan menggunakan metode CAMELS berdasarkan data laporan keuangan periode 2006-2010.

2. Mengkaji proyeksi trend faktor-faktor CAMELS (CAR, NPA, ROA, ROE, NIM, BOPO, dan LDR).

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk berbagai pihak, diantaranya adalah :

1. Bagi Bank

Memberikan masukan bagi bank mengenai kondisi bank yang bersangkutan dari segi kesehatan finansial sehingga dapat memperbaiki kinerja agar lebih baik lagi guna meningkatkan kepercayaan dari masyarakat.

2. Bagi pihak lain

1.5 Batasan Penelitian

Penulis membatasi penelitian pada aspek kuantitatif berdasarkan laporan keuangan PT. Bank Danamon Indonesia, Tbk pada periode 2006-2010. Penelitian ini dibatasi hanya pada faktor Capital (Modal), Asset Quality (Kualitas Aktiva),

Earnings (Rentabilitas) , dan Liquidity (Likuiditas). Faktor Management dan

Sensitivity to Market Risk tidak dibahas karena data pada 2 faktor tersebut bersifat

II. TINJAUAN PUSTAKA

2.1. Bank

Menurut Undang-undang Pokok Perbankan Nomor 14 tahun 1967, bank didefinisikan sebagai Lembaga Keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Menurut Iswardono (1993), pada dasarnya bank merupakan tempat penitipan atau penyimpanan uang, pemberi atau penyalur kredit dan juga perantara di dalam lalu lintas pembayaran. A. Abdurrachman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan mengemukakan bahwa bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain.

Sistem perbankan Indonesia meliputi Bank Indonesia, seluruh bank umum, bank perkreditan rakyat, dan bank bagi hasil.

• Bank Indonesia (BI) merupakan lembaga keuangan independen yang

diatur UU No. 23 Tahun 1999 yang berperan sebagai bank sentral dengan fungsi menjalankan tugas pengawasan dan pembinaan terhadap bank-bank di Indonesia.

• Bank Umum terdiri atas bank pemerintah pusat (Bank BNI 1946, BRI,

Bank Mandiri, BTN,Bapindo), bank pemerintah daerah, bank swasta nasional, bank asing, dan bank campuran.

• Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya

dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. BPR terbagi atas BPR pra Pakto 27,1988 (bank kredit desa, nonbadan kredit desa, lembaga desa, dan kredit pedesaan) serta BPR setelah Pakto 27,1988.

• Bank bagi hasil adalah bank yang dalam kegiatan pengerahan dan

2.2. Laporan Keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

Menurut Fraser dan Ormitson dalam Fahmi (2011), suatu laporan tahunan korporat terdiri dari empat laporan keuangan pokok yaitu :

1. Neraca menunjukkan posisi keuangan (aktiva, hutang, dan ekuitas pemegang saham) suatu perusahaan pada tanggal tertentu seperti pada akhir triwulan atau akhir tahun.

2. Laporan Rugi-Laba menyajikan hasil usaha (pendapatan,beban laba atau rugi bersih dan laba atau rugi per saham) untuk periode akuntansi tertentu.

3. Laporan Ekuitas Pemegang Saham merekonsiliasi saldo awal dan akhir semua akun yang ada dalam seksi ekuitas pemegang saham pada neraca.

4. Laporan Arus Kas memberikan informasi tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan, dan investasi selama suatu periode akuntansi.

2.3. Tingkat Kesehatan Bank

Berdasarkan peraturan Bank Indonesia No. 6/10/PBI/2004 dan Surat Edaran Bank Indonesia No. 6/23/DPNP (Dewan Pengawas Perbankan Nasional)

tanggal 31 Mei 2004 mengenai Tata Cara Penilaian Tingkat Kesehatan Bank dengan menggunakan metode CAMELS, penilaian tingkat kesehatan bank wajib dilakukan. Penilaian tingkat kesehatan bank umum mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari :

1. Capital (Permodalan)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

• Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku ;

• Trend ke depan/proyeksi KPMM;

• Aktiva produktif yang diklasifikasikan dibandingkan

dengan modal Bank;

• Kemampuan bank memelihara kebutuhan penambahan

modal yang berasal dari keuntungan (laba ditahan);

• Rencana permodalan bank untuk mendukung pertumbuhan

usaha;

• Akses kepada sumber permodalan; dan

• Kinerja keuangan pemegang saham untuk meningkatkan

permodalan bank.

2. Aseets (Kualitas Aset)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas asset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

a. Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif;

b. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit;

c. Perkembangan aktiva produktif bermasalah/ non

performing asset dibandingakan dengan aktiva produktif.

d. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

e. Kecukupan kebijakan dan prosedur aktiva produktif;

f. Asisten kaji ulang (review) internal terhadap aktiva produktif;

g. Dokumentasi aktiva produktif; dan

h. Kinerja penanganan aktiva produktif bermasalah.

3. Management (Manajemen)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

• Manajemen umum;

• Kepatuhan bank terhadap ketentuan yang berlaku serta

komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Earnings (Rentabilitas)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

a. Return On Assets (ROA);

b. Return On Equity (ROE);

c. Net Interest Margin (NIM);

d. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO);

e. Perkembangan laba operasional;

f. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan;

g. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya; dan

h. Prospek laba operasional.

5. Liquidity (likuiditas)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

a. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid dari 1 bulan;

b. I-month maturity mismatch ratio;

c. Loan to Deposit Ratio (LDR);

d. Proyeksi cash flow 3 bulan mendatang;

e. Ketergantungan pada dana antar bank dan deposit inti; f. Kebijakan dan pengelolaan likuiditas (Assets and Liabilities

Management/ALMA);

h. Stabilitas Dana Pihak Ketiga (DPK).

6. Sensitivity (Sensitivitas)

Sensitivitas terhadap resiko pasar penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap resiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

a. Modal atau cadangan yang dibentuk untuk mengcover

fluktuasi suku bunga dibandingkan dengan potensial loss

sebagai akibat fluktuasi suku bunga;

b. Modal atau cadangan yang dibentuk untuk mengcover

fluktuasi nilai tukar dibandingkan dengan potensial loss

sebagai akibat fluktuasi nilai tukar; dan

c. Kecukupan penerapan sistem manajemen resiko pasar.

2.4. Peringkat Tingkat Kesehatan Bank

Peringkat komposit adalah peringkat akhir hasil penilaian tingkat kesehatan bank. Penentuan peringkat komposit ini dilakukan dengan menetapkan peringkat setiap komponen berdasarkan perhitungan dan analisis. Perhitungan dan analisis dilakukan dengan mempertimbangkan indikator pendukung dan atau pembanding yang relevan. Kemudian berdasarkan hasil penetapan peringkat setiap faktor tersebut, ditetapkan peringkat setiap faktor. Selanjutnya hasil penetapan faktor ditetapkan peringkat komposit yang telah ditetapkan pada Surat

Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 sebagai berikut : 1) Peringkat Komposit I (PK-1) atau dipersamakan dengan peringkat

Komposit 2 (PK-2)

2) Peringkat Komposit 3 (PK-3)

Mencerminkan bahwa bank tergolong cukup baik, namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk, yang dapat terjadi apabila bank tidak segera melakukan tindakan korektif, sehingga dikategorikan “Cukup Sehat”.

3) Peringkat Komposit 4 (PK-4)

Mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau bank memiliki kelamahan keuangan yang serius atau kombinasi dari beberapa faktor yang tidak memuaskan. Apabila tidak dilakukan tindakan korektif yang efektif, bank akan berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya, sehingga dikategorikan “Kurang Sehat”. 4) Peringkat Komposit 5 (PK-5)

Mencerminkan bahwa bank tergolong tidak baik sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya dikarenakan kondisi buruk sangatlah buruk, sehingga dikategorikan “Tidak Sehat”.

2.5. Peraturan Baru Penilaian Tingkat Kesehatan Bank Umum

Sehubungan dengan berlakunya Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, bank diwajibkan untuk melakukan penilaian sendiri (self assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan Resiko (Risk-based Bank

Rating/RBRR) baik secara individual maupun secara konsolidasi, dengan cakupan

penilaian meliputi faktor-faktor sebagai berikut: Profil Resiko (risk profile), Good

Corporate Governance (GCG), Rentabilitas (earnings), dan Permodalan (capital)

untuk menghasilkan Peringkat Komposit Tingkat Kesehatan Bank. a. Penilaian Profil Resiko

aktivitas operasional bank. Resiko yang wajib dinilai terdiri atas 8 (delapan) jenis resiko yaitu Resiko Kredit, Resiko Pasar, Resiko Operasional, Resiko Likuiditas, Resiko Hukum, Resiko Stratejik, Resiko Kepatuhan, dan Resiko Reputasi.

b. Penilaian Good Corporate Governance (GCG)

Penilaian faktor GCG merupakan penilaian terhadap kualitas manajemen bank atas pelaksanaan prinsip-prinsip GCG. Prinsip-prinsip GCG dan fokus penilaian terhadap pelaksanaan Prinsip- prinsip-prinsip GCG berpedoman pada ketentuan Bank Indonesia mengenai Pelaksanaan GCG bagi Bank Umum dengan memperhatikan karakteristik dan kompleksitas usaha Bank.

c. Penilaian Rentabilitas

Penilaian faktor Rentabilitas meliputi evaluasi terhadap kinerja Rentabilitas, sumber-sumber Rentabilitas, kesinambungan

(sustainability) Rentabilitas, dan manajemen Rentabilitas.

Penilaian dilakukan dengan mempertimbangkan tingkat, trend, struktur, stabilitas Rentabilitas Bank, dan perbandingan kinerja bank dengan kinerja per group, baik melalui analisis aspek kuantitatif maupun kualitatif.

d. Penilaian Permodalan

Penilaian atas faktor Permodalan meliputi evalusi terhadap

kecukupan Permodalan dan kecukupan pengelolaan Permodalan. Dalam melakukan perhitungan Permodalan, bank wajib mengacu pada Ketentuan Bank Indonesia yang mengatur mengenai Kewajiban Penyediaan Modal Minimum bagi Bank Umum. Selain itu, dalam melakukan penilaian kecukupan Permodalan, bank juga harus mengaitkan kecukupan modal dengan Profil Resiko Bank. Semakin tinggi Resiko Bank, semakin besar modal yang harus disediakan untuk mengantisipasi Resiko tersebut.

2.6. Analisis Trend

atau periode. Data keuangan yang akan digunakan untuk mengadakan analisis trend dengan presentase adalah data yang paling awal (Kasmir,2008). Analisis tren ini bertujuan untuk mengetahui tendensi atau kecenderungan keadaan keuangan suatu perusahaan di masa yang akan datang baik kecenderungan baik, turun maupun tetap. Teknik analisis ini biasanya digunakan untuk menganalisis laporan keuangan yang meliputi minimal 3 periode atau lebih. Analisis ini dimaksudkan untuk mengetahui perkembangan perusahaan melalui rentang perjalanan waktu yang sudah lalu dan memproyeksi situasi masa itu ke masa berikutnya. Berdasarkan data historis itu dicoba melihat kecenderungan yang mungkin akan muncul di masa yang akan datang (Harahap, 2004).

2.7. Penelitian Terdahulu

Penelitian sejenis dilakukan oleh Mufti Sani (2011) yaitu dengan judul: Kajian Kesehatan pada PT. Bank CIMB Niaga, Tbk dengan Pendekatan Metode CAMELS berdasarkan Laporan Keuangan 2007-2010. Hasil penelitian menunjukkan bahwa selama periode 2007-2010 pada faktor Capital (CAR), faktor

Asset Quality (NPA), faktor Earnings (ROA, ROE, NIM, BOPO) sebagian besar

mendapatkan peringkat sehat. Sedangkan pada faktor Liquidity (LDR) pada periode 2007-2010 menunjukkan rata-rata nilai yang cukup sehat. Sehingga dapat disimpulkan berdasarkan hasil yang diperoleh bahwa PT. Bank CIMB Niaga, Tbk selama periode 2007-2010 mendapatkan peringkat komposit 2 (sehat).

Penelitian sejenis juga dilakukan oleh Jefry (2010) yaitu dengan judul :

Analisis Tingkat Kesehatan PT Bank Mandiri (Persero), Tbk menggunakan Rasio

Capital, Rasio Asset, Rasio Equity, Rasio Liquidity tahun 2009. Dari hasil

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Berdasarkan Surat Keputusan Direksi Bank Indonesia No.6/10/PBI/2004 tanggal 24 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, Bank wajib melakukan penilaian kesehatannya secara berkala. Penilaian kesehatan bank dilakukan secara berkala agar kondisi bank dapat terpantau dengan baik. Hasil dari penilaian ini menentukan strategi yang akan dijalankan oleh bank di masa yang akan datang. Saat bank dinilai ‘kurang sehat’, pihak manajemen dapat meyusun strategi yang dapat mengangkat kondisi bank ke kondisi yang lebih baik.

Data yang digunakan dalam penilaian kesehatan bank adalah laporan keuangan PT Bank Danamon Indonesia, Tbk periode 2006-2010. Penilaian dilakukan dengan mengkaji faktor-faktor yang terdapat dalam metode CAMELS. Faktor-faktor tesebut adalah faktor Capital (Modal), faktor Asset Quality

(Kualitas asset), faktor Earnings (Rentabilitas), dan faktor Liquidity (Likuiditas). Langkah awal pada penelitian ini adalah menghitung rasio-rasio keuangan berdasarkan laporan keuangan PT Bank Danamon Indonesia, Tbk. Rasio-rasio keuangan yang digunakan untuk penilaian kesehatan bank adalah CAR, NPA, ROA, ROE, NIM, BOPO, dan LDR yang terdapat pada faktor CAMELS. Kemudian, rasio-rasio keuangan yang telah didapatkan dianalisis untuk

mendapatkan peringkat sesuai dengan ketentuan Bank Indonesia yang telah ditetapkan. Langkah selanjutnya, adalah membuat peringkat komposit atas seluruh faktor-faktor CAMELS. Peringkat komposit merupakan peringkat yang digunakan untuk menilai kesehatan bank secara keseluruhan. Bank dapat dikatakan “sehat”, “cukup sehat”, “kurang sehat” dan “tidak sehat” berdasarkan hasil peringkat komposit. Secara detail, kerangka pemikiran pada penelitian ini dapat dilihat pada Gambar 1.

Hasil dari perhitungan rasio-rasio keuangan diproyeksikan dengan analisis

trend untuk mendapatkan gambaran keadaan pada tahun-tahun berikutnya. Hasil

Gambar 1 . Kerangka Pemikiran Konseptual

Laporan Keuangan Bank

Metode CAMELS

Penilaian Permodalan

Penilaian Aset

Penilaian Rentabilitas

Penilaian Likuiditas

Capital Adequacy Rasio (CAR)

Non Perfoming

Asset (NPA)

ROA ROE NIM BOPO LDR

Penetapan Peringkat Setiap Komponen

Analisis Trend

Analisis Untuk Pemeringkatan Komposit

Tingkat Kesehatan Bank:

1. Sehat

2. Cukup Sehat 3. Kurang Sehat 4. Tidak Sehat

3.2. Tempat Penelitian

Penelitian dilakukan terhadap PT. Bank Danamon Indonesia, Tbk yang berlokasi di Menara Bank Danamon Jl. Prof. Dr. Satrio Kav. E4 No 6 Mega Kuningan Jakarta. Penelitian ini menganalisis tingkat kesehatan bank tersebut dengan menggunakan pendekatan metode CAMELS.

3.3. Metode Pengumpulan Data

Pengumpulan data pada penelitian ini adalah dengan studi literatur dan dokumentasi laporan keuangan. Data yang digunakan pada penelitian adalah data sekunder berupa laporan keuangan PT. Bank Danamon Indonesia, Tbk periode 2006-2010. Data sekunder tersebut diperoleh dari publikasi PT Bank Danamon Indonesia, Tbk di situs www.danamon.co.id. Data sekunder yang lain digunakan sebagai penunjang dalam penelitian seperti studi literatur melalui internet dan bahan pustaka.

3.4. Alat Analisis

Pada penelitian ini, data diolah secara kuantitatif menggunakan perangkat lunak seperti Microsoft excel dan Minitab 14. Berdasarkan laporan keuangan PT. Bank Danamon Indonesia, Tbk , dihitung rasio-rasio keuangan yang termasuk pada faktor CAMELS untuk menilai tingkat kesehatan bank tersebut. Rasio-rasio keuangan tersebut adalah CAR, NPA, ROA, ROE, NIM, BOPO, dan LDR. Hasil perhitungan kemudian dianalisis secara deskriptif. Kemudian dilakukan analisis

trend untuk mendapatkan proyeksi kinerja bank di masa yang akan datang.

3.4.1 Penilaian faktor Permodalan (Capital) :

Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, standar untuk KPMM (Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum) adalah sebagai berikut :

Peringkat 1 : Rasio KPMM lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan. Peringkat 2 : Rasio KPMM lebih tinggi cukup signifikan dibandingkan

dengan rasio KPMM yang ditetapkan dalam ketentuan. Peringkat 3 : Rasio KPMM lebih tinggi secara marjinal dibandingkan

dengan rasio KPMM yang ditetapkan dalam ketentuan (8% ≤ KPMM ≤ 9%).

Peringkat 4 : Rasio KPMM di bawah ketentuan yang berlaku.

Peringkat 5:Rasio KPMM dibawah ketentuan yang berlaku dan bank cenderung menjadi tidak solvable.

3.4.2 Penilaian Faktor Kualitas Aset (Asset Quality)

Parameter pada penilaian faktor kualitas asset (Asset Quality) adalah rasio NPA atau rasio aktiva produktif bermasalah. Rasio ini menunjukkan kemampuan manajemen bank dalam mengelola aktiva

produktif bermasalah terhadap total aktiva produktif. Semakin tinggi rasio ini maka semakin buruk kualitas aktiva produktif yang menyebabkan PPAP yang tersedia semakin besar maka kemungkinan suatu bank dalam kondisi bermaslah semakin besar. Aktiva produktif bermasalah adalah aktiva produktif dengan kualitas kurang lancar, diragukan, dan macet (Hariani Iswi, 2010). Berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001, rasio NPA didapatkan dari rumus sebagai berikut :

CAR = (Modal Bank : Total ATMR) x 100% ………(1)

Berdasarkan pada matriks kriteria penetapan peringkat faktor kualitas asset pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, standar untuk rasio NPA didapatkan sebagai berikut :

Peringkat 1 : Perkembangan rasio sangat rendah. Peringkat 2 : Perkembangan rasio rendah.

Peringkat 3 : Perkembangan rasio moderat atau rasio berkisar antara 5 persen sampai dengan 8 persen.

Peringkat 4 : Perkembangan rasio cukup tinggi. Peringkat 5 : Perkembangan rasio tinggi.

3.4.3. Penilaian Faktor Rentabilitas (Earnings)

Empat rasio yang digunakan sebagai acuan penilaian faktor Rentabilitas (Earnings) adalah rasio ROA, ROE, NIM dan BOPO. Faktor Rentabilitas merupakan faktor yang menentukan laba yang diperoleh oleh bank.

1. Return On Assets (ROA)

Rasio ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Rasio ROA dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14

Desember 2001 sebagai berikut :

Berdasarkan pada matriks kriteria penetapan faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, standar untuk rasio ROA adalah sebagai berikut :

Peringkat 1 : Perolehan laba sangat tinggi. Peringkat 2 : Perolehan laba tinggi.

Peringkat 3 : Perolehan laba cukup tinggi, atau rasio ROA berkisar antara 0,5 persen sampai dengan 1,25 persen.

Peringkat 4 : Perolehan laba bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif)

Peringkat 5 : Bank mengalami kerugian yang besar (ROA negatif)

2. Return On Equity (ROE)

ROE adalah perbandingan antara laba bersih bank dengan modal sendiri. Rasio ROE banyak diamati oleh para pemegang saham bank serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Dengan demikian, rasio ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2011, rumus ROE didapatkan sebagai berikut :

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio ROE sebagai berikut :

Peringkat 1 : Perolehan laba sangat tinggi. Peringkat 2 : Perolehan laba tinggi.

Peringkat 3 : Perolehan laba cukup tinggi, atau rasio ROE berkisar antara 5 persen sampai dengan 12,5 persen.

Peringkat 4 : Perolehan laba bank rendah atau cenderung mengalami kerugian (ROE mengarah negatif).

Peringkat 5 : Bank mengalami kerugian yang besar (ROE negatif)

3. Net Interest Margin (NIM)

Net Interest Margin adalah rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola Aktiva Produktif untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka semakin

meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin kecil (Hariani Iswi, 2010). Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut:

Berdasarkan pada matriks kriteria penetapan faktor rentabilitas pada Surat Edaran Bank Indonseia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk NIM sebagai berikut : Peringkat 1 : Marjin bunga bersih sangat tinggi.

Peringkat 2 : Marjin bunga bersih tinggi.

Peringkat 3 : Marjin bunga besih, atau rasio NIM berkisar antara 1,5 persen sampai dengan 2 persen.

Peringkat 4 : Marjin bunga bersih rendah mengarah negatif. Peringkat 5 : Marjin bunga bersih sangat rendah atau negatif.

4. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO)

BOPO adalah rasio efisiensi. Rasio ini mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Rasio ini dirumuskan

berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut :

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio BOPO sebagai berikut :

Peringkat 1 : Tingkat efisiensi sangat baik. Peringkat 2 : Tingkat Efisiensi baik.

NIM = (Pendapatan Bunga Bersih : Aktiva Produktif) x 100% ………… (5)

Peringkat 3 : Tingkat efisiensi cukup baik atau rasio BOPO berkisar antara 94 persen sampai dengan 96 persen. Peringkat 4 : Tingkat efisiensi buruk.

Peringkat 5 : Tingkat efisiensi sangat buruk. 3.4.4. Penilaian Faktor Likuiditas (Liquidity)

Penilaian faktor likuiditas (Liquidity) didasarkan pada perhitungan rasio LDR atau Loan to Deposit Rasio. LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank dan menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio ini dirumuskan berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 sebagai berikut :

Berdasarkan pada matriks kriteria penetapan peringkat faktor likuiditas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio LDR sebagai berikut :

Peringkat 1 : 50 persen < Rasio ≤ 75 persen. Peringkat 2 : 75 persen < Rasio ≤ 85 persen.

Peringkat 3 : 85 persen < Rasio ≤ 100 persen atau Rasio ≤ 50 persen. Peringkat 4 : 100 persen < Rasio ≤ 120 persen.

Peringkat 5 : Rasio > 120 persen.

3.5. Analisis Trend

Analisis trend didapatkan dengan menentukan tahun dasar sebagai

pembanding, kemudian dicari angka indexnya. Rumus untuk mencari Angka Index adalah sebagai berikut (Kasmir, 2008):

LDR = (Total Kredit : Total Dana Pihak Ketiga) x 100% ………(7)

Pengolahan data pada analisis trend dilakukan dengan menggunakan bantuan software minitab 14. Analisis trend dilakukan terhadap empat model yaitu Linier, Quadratic, Exponensial Growth, dan S-Curve. Pemilihan model didasarkan pada pemilihan nilai MAPE, MAD, dan MSD yang paling kecil. Penjelasan MAPE, MAD, dan MSD adalah sebagai berikut :

• MAPE (Mean Absolute percentage Error)

Merupakan pengukuran ketelitian dengan cara rata-rata presentase kesalahan absolut yang menunjukkan rata-rata kesalahan absolut prakiraan dalam bentuk presentasenya terhadap data aktual.

• MAD (Mean Absolute Deviation)

Merupakan penjumlahan kesalahan tanpa menghiraukan tanda aljabarnya dibagi dengan banyaknya data yang diamati.

• MSD (Mean Squared Deviation)

Merupakan rata-rata dari nilai kuadrat simpangan yang memperkuat pengaruh angka-angka kesalahan besar, tapi memperkecil angka kesalahan prakiraan yang kecil (kurang dari satu unit).

MSD = ∑ ��

2

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT Bank Danamon Indonesia, Tbk didirikan pada tahun 1956 sebagai Bank Kopra Indonesia. Di tahun 1976 nama tersebut kemudian diubah menjadi PT Bank Danamon Indonesia. Di tahun 1988, Bank Danamon menjadi bank devisa dan setahun kemudian mencatatkan diri sebagai perusahaan publik di Bursa Efek Jakarta. Sebagai akibat dari krisis keuangan Asia di tahun 1998, pengelolaan Bank Danamon dialihkan di bawah pengawasan Bandan Penyehatan Perbankan Nasional (BPPN) sebagai BTO (Bank Taken Over). Di tahun 1999, Pemerintah Indonesia melalui BPPN, melakukan rekapitalisasi sebesar 32,2 triliun dalam bentuk obligasi pemerintah. Sebagai bagian dari program restrukturisasi, di tahun yang sama PT Bank PDFCI, sebuah BTO yang lain, dilebur menjadi bagian dari Bank Danamon. Kemudian di tahun 2000, delapan BTO lainnya (Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank Internasional, dan PT Bank Risjad Salim Internasional) dilebur ke dalam Bank Danamon. Sebagai bagian dari paket merger tersebut, Danamon menerima program rekapitalisasinya yang ke dua dari Pemerintah melalui injeksi modal sebesar Rp 28,9 triliun. Sebagai

survivingentity, Bank Danamon bangkit menjadi salah satu bank swasta terbesar

di Indonesia.

2004 Bank Danamon meluncurkan inisiatif Danamon Simpan Pinjamnya, yang merupakan bisnis perbankan mikro, serta melakukan diversifikasi ke bidang kredit konsumer melalui akuisisi Adira Finance, salah satu perusahaan pembiayaan otomotif terbesar di Indonesia. Inisiatif tersebut diikuti dengan perluasan jaringan Danamon Simpan Pinjam di tahun 2005 serta akusisi bisnis American Express di Indonesia di tahun 2006 yang menempatkan Bank Danamon sebagai salah satu penerbit kartu terbesar di Indonesia.

Kini, Danamon merupakan salah satu institusi finansial yang terbesar di Indonesia. Didukung oleh lebih dari 50 tahun pengalaman, Danamon terus berupaya menjadi bank yang “bisa mewujudkan setiap keinginan nasabah” sesuai dengan brand promise-nya. Danamon merupakan bank ke enam terbesar di Indonesia dalam hal jumlah aset dengan jaringan cabang ke dua terbesar, yaitu lebih dari 1.400 kantor cabang. Fokus dari Bank Danamon adalah melayani nasabah. Layanan dan produk yang dikembangkan untuk memenuhi kebutuhan berbagai segmen, dengan mempertimbangkan nilai yang dapat diberikan pada nasabah maupun manejemen resiko yang unik. Dengan ini Bank Danamon dapat mendukung kebutuhan nasabah dengan potensi resiko yang sudah dipertimbangkan.

4.2. Analisis CAMELS

Penelitian ini berfokus pada penilaian kesehatan PT Bank Danamon Indonesia, Tbk menggunakan pendekatan metode CAMELS. Penilaian dilakukan

terhadap faktor Capital yang ditunjukkan oleh rasio CAR, faktor Assets yang direpresentasikan oleh rasio NPA, faktor Earnings yang dilihat dari 4 rasio yaitu ROA, ROE, dan BOPO, dan NIM serta faktor Liquidity (Likuiditas) dari nilai rasio LDR. Faktor Management (Manajemen) dan faktor Sensitivity to Market Risk (Sensitivitas pada Resiko Pasar) tidak digunakan karena penelitian ini hanya berfokus pada analisis berdasarkan laporan keuangan.

4.3. Faktor Capital (Permodalan)

4.3.1 Capital Adequancy Ratio

Capital Adequancy Ratio (CAR) merupakan rasio kecukupan

modal. Rasio CAR mengukur seberapa jauh mana seluruh aktivitas bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain.

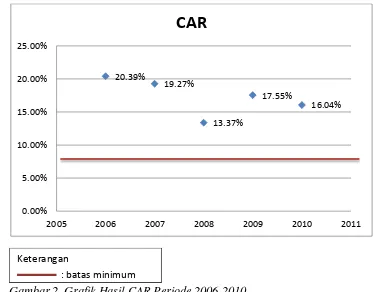

Gambar 2. Grafik Hasil CAR Periode 2006-2010

Gambar 2 menunjukkan perkembangan rasio CAR PT Bank Danamon Indonesia, Tbk selama periode 2006-2010. Pada tahun 2006, nilai rasio CAR PT Bank Danamon Indonesia, Tbk sebesar 20,39 persen, tahun 2007 19,27 persen, tahun 2008 13,37 persen, tahun 2009 17,55 persen, dan tahun 2010 16,04 persen. Grafik menunjukkan rasio CAR berfluktuasi setiap tahunnya. Fluktuasi CAR didominasi oleh penurunan

selama 4 tahun dan hanya mengalami kenaikan satu tahun. Meskipun demikian, rasio CAR PT Bank Danamon Indonesia, Tbk periode 2006-2010 mendapatkan predikat sangat sehat karena masih berada di atas

standar minimum yaitu 8 persen sesuai dengan Lampiran 2a Surat Edaran Bank Indonesia No.6/23/DPNP.

20.39%

19.27%

13.37%

17.55%

16.04%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00%

2005 2006 2007 2008 2009 2010 2011

CAR

Keterangan

Pada tahun 2006, modal bank adalah sebesar 10,98 triliun rupiah dengan nilai ATMR sebesar 53,82 triliun rupiah. Nilai rasio CAR pada tahun 2006 adalah sebesar 20,39 persen yang didapatkan dari perbandingan nilai modal bank di tahun ini dengan nilai Aktiva Tertimbang Menurut Resiko. Perhitungan CAR dapat dilihat pada Lampiran 11 .

Tahun 2007 nilai rasio CAR menurun dari 20,39 persen di tahun 2006 menjadi 19,27 persen di tahun 2007. Perhitungan CAR dapat dilihat pada Lampiran 11. Penurunan nilai rasio CAR yang tidak begitu drastis ini disebabkan oleh kenaikan modal bank sebesar 12,01 persen dari tahun 2006 lebih kecil dari pada kenaikan nilai Aktiva Tertimbang Menurut Resiko yang sebesar 18,57 persen. Hal ini menyebabkan penurunan nilai rasio CAR yang tidak terlalu signifikan yaitu sebesar 1,12 persen.

Rasio Capital Adequancy Ratio (CAR) PT Bank Danamon Indonesia, Tbk kembali mengalami penurunan. Namun penurunan nilai rasio CAR kali ini drastis hingga mencapai angka 13,37 persen di tahun 2008. Perhitungan CAR dapat dilihat pada Lampiran 11. Penurunan nilai rasio CAR yang drastis di tahun ini dipicu oleh krisis global yang membuat penurunan modal bank sebesar 2,804 triliun rupiah dari tahun 2007. Hal ini disebabkan karena pada September 2008 nilai ruiah melemah hingga 29,6 persen terhadap dollar yang membuat anjloknya nilai saham.

Kondisi ini diperparah dengan kenaikan ATMR yang cukup besar yaitu sebesar 7,162 triliun rupiah. Penurunan modal bank dan kenaikan ATMR merupakan faktor yang menyebabkan anjloknya nilai rasio CAR di tahun 2008 sebagai imbas dari adanya krisis global di tahun tersebut.

kenaikan ATMR yang sebaliknya turun hingga mencapai 7,424 triliun rupiah.

Kenaikan nilai rasio CAR di tahun 2009 sayangnya tidak diteruskan dengan baik di tahun 2010. Di tahun ini, nilai rasio CAR kembali mengalami sedikit penurunan menjadi 16,04 persen. Perhitungan CAR dapat dilihat pada Lampiran 11. Penurunan kembali ini disebabkan oleh kenaikan jumlah ATMR. Kenaikan nilai ATMR ini salah satunya dipicu oleh kenaikan besarnya penyaluran kredit sebesar 14,9 triliun di tahun 2010 dari tahun sebelumnya. Semakin besar jumlah kredit yang disalurkan membuat aktiva yang terkena resiko semakin besar pula. Kenaikan ATMR tidak diimbangi oleh kenaikan modal bank sehingga nilai rasio CAR menjadi meningkat.

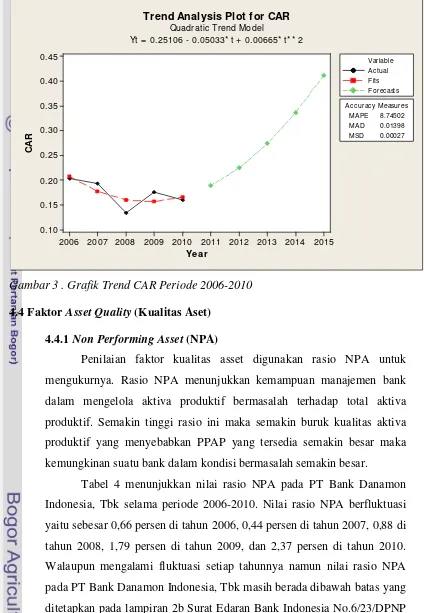

4.3.2 Trend dan Proyeksi CAR

Gambar 3 . Grafik Trend CAR Periode 2006-2010

4.4 Faktor Asset Quality (Kualitas Aset) 4.4.1 Non Performing Asset (NPA)

Penilaian faktor kualitas asset digunakan rasio NPA untuk mengukurnya. Rasio NPA menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktif bermasalah terhadap total aktiva produktif. Semakin tinggi rasio ini maka semakin buruk kualitas aktiva produktif yang menyebabkan PPAP yang tersedia semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar.

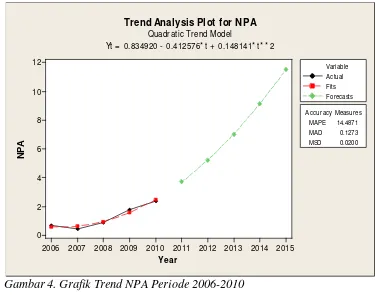

Tabel 4 menunjukkan nilai rasio NPA pada PT Bank Danamon Indonesia, Tbk selama periode 2006-2010. Nilai rasio NPA berfluktuasi yaitu sebesar 0,66 persen di tahun 2006, 0,44 persen di tahun 2007, 0,88 di tahun 2008, 1,79 persen di tahun 2009, dan 2,37 persen di tahun 2010. Walaupun mengalami fluktuasi setiap tahunnya namun nilai rasio NPA pada PT Bank Danamon Indonesia, Tbk masih berada dibawah batas yang ditetapkan pada lampiran 2b Surat Edaran Bank Indonesia No.6/23/DPNP yaitu 5 persen dan mendapat peringkat sehat.

Year

Trend Analysis Plot for CAR

Quadratic Trend Model

Tabel 4 . Perkembangan NPA periode 2006-2010

Tahun NPA

2006 0,66%

2007 0,44%

2008 0,88%

2009 1,79%

2010 2,37%

Sumber: Laporan Keuangan PT Bank Danamon Indonesia, Tbk (diolah) Pada tahun 2006 nilai rasio NPA pada PT Bank Danamon Indonesia, Tbk adalah sebesar 0,66 persen. Hasil ini didapatkan dari pembagian nilai aktiva produktif yang bermasalah di tahun 2006 sebesar 0,478 triliun rupiah dengan nilai total aktiva produktif yaitu sebesar 72,53 triliun rupiah. Perhitungan NPA dapat dilihat pada Lampiran 12.

Tahun 2007 merupakan tahun terbaik bagi PT Bank Danamon

Indonesia, Tbk dalam pencapaian nilai rasio NPA yang baik pada periode 2006-2010. Pada tahun ini, nilai rasio NPA turun sebesar 0,22 persen dari

tahun 2006. Penurunan jumlah aktiva produktif yang bermasalah sebesar 27,09 persen dan ditambah oleh kenaikan total aktiva produktif sebesar 8,01 persen membuat nilai rasio NPA di tahun ini mengalami penurunan. Penurunan nilai rasio NPA ini baik karena artinya bank dapat memperbesar jumlah aktiva produktifnya dan menurunkan nilai aktiva produktif yang bermasalah. Hal ini mencerminkan kualitas asset bank yang baik di tahun 2007.

Kenaikan ini tidak diimbangi dengan baik oleh kenaikan total aktiva produktif yang hanya naik sebesar 17, 71 persen di tahun 2008.

Kenaikan aktiva produktif yang bermasalah terus terjadi di tahun 2009 yang meningkat sampai 85,7 persen dan 63,1 persen di tahun 2010. Kenaikan nilai aktiva produktif bank yang bermasalah ini berimbas pada terus menaiknya nilai rasio NPA PT Bank Danamon Indonesia, Tbk sebesar 1,79 persen di tahun 2009 dan 2,37 persen di tahun 2010. Perhitungan NPA dapat dilihat pada Lampiran 12.

4.4.2 Trend dan Proyeksi NPA

Hasil analisis trend terhadap nilai rasio NPA menunjukka bawa kecenderungan perkembangan nilai rasio NPA yang cenderung meningkat. Gambar 4 menunjukkan trend model Quadratic pada nilai rasio NPA.

Gambar 4. Grafik Trend NPA Periode 2006-2010

Gambar memperlihatkan proyeksi nilai rasio NPA PT Bank Danamon Indonesia, Tbk dalam 5 tahun kedepan. Proyeksi

menggambarkan kecenderungan nilai rasio NPA yang meningkat pada periode 2011-2015. Berdasarkan hasil proyeksi tersebut, pihak bank dapat mempersiapkan diri menghadapi kondisi di depan, memperbaiki kulitas aktiva produktif yang dimilikinya sehingga dapat mencegah terjadinya

Year

Trend Analysis Plot for NPA

Quadratic Trend Model

kenaikan nilai rasio NPA yang memperlihatkan semakin buruknya kualitas aktiva produktif yang dimiliki oleh bank.

4.5. Faktor Earnings (Rentabilitas)

Penilaian faktor Earnings (Rentabilitas) PT Bank Danamon Indonesia, Tbk melihat pada empat rasio, yaitu :

1. Return on Assets (ROA)

2. Return on Equity (ROE)

3. Net Interest Margin (NIM)

4. Beban Operasional terhadap Pendapatan Operasional (BOPO) 4.5.1 Return on Assets (ROA)

Rasio ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

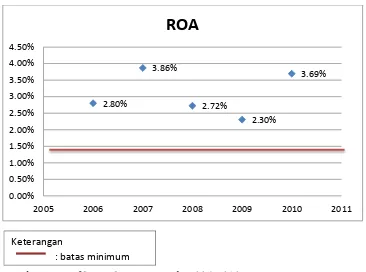

Gambar 5 menunjukkan nilai rasio ROA pada PT Bank Danamon Indonesia, Tbk pada periode 2006-2010. Nilai rasio ROA setiap tahunnya berfluktuasi. Tahun 2006 nilai rasio ROA sebesar 2,8 persen, 3,86 persen di tahun 2007, 2,72 persen di tahun 2008, 2,3 persen di tahun 2009, 3,69 persen di tahun 2010. Berdasarkan hasil yang diperoleh, nilai rasio ROA pada setiap tahunnya mendapatkan predikat sehat karena nilainya melebihi

Gambar 5. Grafik Hasil ROA Periode 2006-2010

Pada tahun 2006 nilai rasio ROA PT Bank Danamon Indonesia, Tbk memperlihatkan hasil 2,8 persen. Hasil ini didapatkan dari perbandingan nilai laba sebelum pajak bank sebesar 2,1 triliun rupiah dengan nilai rata-rata total asset yaitu sebesar 74,94 triliun rupiah. Perhitungan ROA dapat dilihat pada Lampiran 13.

Nilai rasio ROA PT Bank Danamon Indonesia, Tbk di tahun 2007 meningkat hingga mencapai 3,86 persen. Perhitungan ROA dapat dilihat pada Lampiran 13. Peningkatan nilai rasio ROA di tahun ini dipicu oleh

kenaikan laba sebelum pajak sebesar 57,54 persen dibandingkan dengan tahun sebelumnya. Kenaikan laba yang diperoleh sebelum pajak tidak

sebanding dengan peningkatan rata-rata total asset yang hanya meningkat sebesar 14,42 persen saja.

Pada tahun 2008, nilai rasio ROA mengalami penurunan yang cukup signifikan. Nilai rasio ROA tahun 2008 adalah sebesar 2,72 persen yang merupakan nilai rasio ROA PT Bank Danamon Indonesia, Tbk kedua terkecil sepanjang periode 2006-2010. Perhitungan ROA dapat dilihat pada Lampiran 13. Penurunan nilai rasio ROA pada tahun ini sekali lagi disebabkan oleh krisis global yang memacu terjadinya inflasi dan membuat Bank Indonesia meningkatkan BI rate dari 8,00 persen

2.80%

3.86%

2.72%

2.30%

3.69%

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 4.00% 4.50%

2005 2006 2007 2008 2009 2010 2011

ROA

Keterangan

menjadi 9,25 persen. Hal ini meningkatkan biaya dana bagi bank. Namun demikian, nilai rasio ROA masih berada di atas batas yang ditetapkan yaitu 1,25 persen.

Penurunan laba yang diperoleh bank sebelum pajak juga terjadi di tahun 2009. Pada tahun ini, laba sebelum pajak turun 0,3 triliun rupiah sementara rata-rata total asset meningkat sebesar 4,6 triliun rupiah. Penurunan laba sebelum pajak dan peningkatan rata-rata total asset menjadi penyebab turunnya nilai rasio ROA di tahun 2009 menjadi 2,3 persen. Perhitungan ROA dapat dilihat pada Lampiran 13.

Kenaikan nilai rasio ROA terjadi di tahun 2010. Pada tahun ini, laba yang diperoleh oleh PT Bank Danamon, Tbk sebelum pajak meningkat sebesar 1,63 triliun rupiah yang membuat nilai rasio ROA naik menjadi 3, 69 persen di tahun 2010. Perhitungan ROA dapat dilihat pada Lampiran 13. Kenaikan laba sebelum pajak disebabkan salah satunya oleh kenaikan pendapatan operasional lainnya di tahun 2010 sebesar 2, 68 triliun dibandingkan tahun sebelumnya.

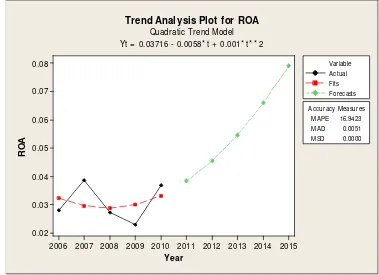

4.5.2 Trend dan Proyeksi ROA

Hasil analisis trend terhadap nilai rasio ROA menunjukkan kecenderungan peningkatan pada lima tahun kedepan. Gambar 6 menunjukkan trend model Quadratic pada nilai rasio ROA.

Kecenderungan peningkatan nilai rasio ROA yang diramalkan pada

Gambar 6. Grafik Trenf ROA Periode 2006-2010

4.5.3 Return on Equity (ROE)

Return on Equity (ROE) adalah perbandingan antara laba bersih

bank dengan modal sendiri. Rasio ROE banyak diamati oleh para pemegang saham bank serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Dengan demikian, rasio ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank.

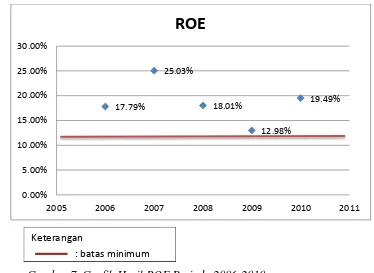

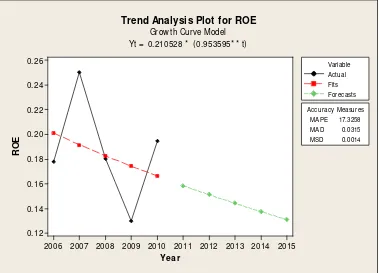

Gambar 7 memperlihatkan perkembangan nilai rasio ROE pada PT Bank Danamon Indonesia, Tbk selama periode 2006-2010. Nilai rasio ROE setiap tahunnya berfluktuasi yaitu dari 17,79 persen di tahun 2006, 25,03 persen di tahun 2007, 18,01 persen di tahun 2008, 12,98 persen di tahun 2009, dan 19,49 di tahun 2010. Walaupun berfluktuasi setiap tahunnya, nilai rasio ROE PT Bank Danamon Indonesia, Tbk masih lebih besar dari batas yang ditetapkan pada lampiran 2d Surat Edaran Bank Indonesia No.6/23/DPNP yaitu 12,5 persen.

Year

Trend Analysis Plot for ROA

Gambar 7. Grafik Hasil ROE Periode 2006-2010

Pada tahun 2006 nilai rasio ROE yang diperoleh adalah sebesar 17,79 persen. Nilai ini didapatkan dari perbandingan nilai laba setelah pajak bank sebesar 1,45 triliun rupiah dengan rata-rata modal inti sebesar 8,15 triliun rupiah. Perhitungan ROE dapat dilihat pada Lampiran 14.

Tahun 2007 nilai rasio ROE PT Bank Danamon Indonesia, Tbk meningkat. Pada tahun ini, nilai rasio ROE adalah sebesar 25,03 persen. Perhitungan ROE dapat dilihat pada Lampiran 14. Peningkatan

nilai rasio ROE ini disebabkan karena adanaya penambahan volume kredit di tahun ini sebesar 10,11 triliun rupiah yang membuat kenaikan

pada laba setelah pajak bank sebesar 56,45 persen. Sementara itu rata-rata modal inti pada tahun ini naik sebesar 0,9 triliun rupiah dari tahun sebelumnya.

Peningkatan nilai rasio ROE di tahun 2007, tidak diteruskan dengan baik di tahun 2008. Krisis di tahun ini mengakibatkan terjadinya inflasi yang berdampak pada peningkatan biaya beban operasional maupun beban operasional lainnya bank. Beban operasional dan operasional lainnya meningkat masing-masing sebesar 1,22 triliun dan 2,26 triliun rupiah. Peningkatan ini membuat laba

17.79%

25.03%

18.01%

12.98%

19.49%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00%

2005 2006 2007 2008 2009 2010 2011

ROE

Keterangan

setelah pajak menurun hingga 20,6 persen sementara rata-rata modal inti bank meningkat sebesar 10,28 persen dari tahun sebelumnya. Penurunan laba setelah pajak lebih besar dari peningkatan rata-rata modal inti membuat nilai rasio ROE menurun di tahun 2008 menjadi 18,01 persen. Perhitungan ROE dapat dilihat pada Lampiran 14.

Pada tahun 2009, jumlah kredit yang disalurkan oleh PT Bank Danamon Indonesia, Tbk menurun sampai 7,9 persen dari tahun 2008. Sementara kredit yang disalurkan menurun, jumlah aktiva produktif yang bermasalah meningkat sebesar 85,69 persen. Penurunan jumlah kredit serta kenaikan nilai aktiva produktif yang bermasalah menjadi 2 faktor yang menyebabkan laba setelah pajak perusahaan menurun hingga 0,18 triliun rupiah. Penurunan ini membuat nilai rasio ROE kembali turun menjadi 12,98 persen. Perhitungan ROE dapat dilihat pada Lampiran 14.

Nilai rasio ROE PT Bank Danamon Indonesia, Tbk di tahun 2010 adalah sebesar 19,49 persen. Perhitungan ROE dapat dilihat pada Lampiran 14. Nilai ini merupakan suatu peningkatan jika dibandingkan dengan nilai rasio ROE pada tahun 2009. Kenaikan ini dipacu oleh kenaikan pendapatan bunga bersih sebesar 4,72 persen dibandingkan tahun sebelumnya. Kenaikan pendapatan bunga bersih membuat laba setelah pajak meningkat sebesar 1,37 triliun rupiah di

tahun ini. Rata-rata modal inti bank juga meningkat sebesar 23,19 persen dari tahun 2009.

4.5.4 Trend dan Proyeksi ROE

Hasil analisis trend terhadap nilai rasio ROE menunjukkan bahwa perkembangannya cenderung menurun pada 5 tahun kedepan yaitu periode 2011-2015. Gambar 8 menunjukkan trend model Exponensial

Gambar 8. Grafik Trend ROE Periode 2006-2010

Kecenderungan nilai rasio ROE yang menurun pada lima tahun kedepan dapat dijadikan acuan bagi bank untuk meningkatkan kinerja keuangannya lebih baik lagi di tahun-tahun mendatang. Bank tidak seharusnya membiarkan rasio ROE menurun karena akan mempengaruhi harga saham dari bank yang bersangkutan.

4.5.5 Net Interest Margin (NIM)

Net Interest Margin adalah rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola Aktiva Produktif untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga.

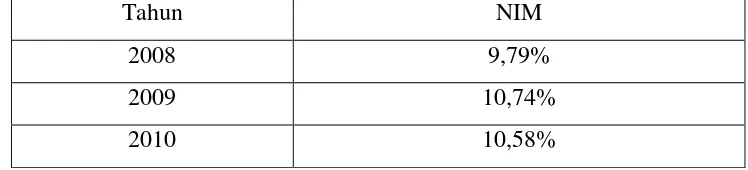

Tabel 5. Perkembangan NIM Periode 2006-2010

Tahun NIM

Trend Analysis Plot for ROE

Lanjutan Tabel 5.

Tahun NIM

2008 9,79%

2009 10,74%

2010 10,58%

Sumber : Laporan Keuangan PT Bank Danamon, Tbk (diolah)

Tabel 5 menunjukkan perkembangan nilai rasio NIM PT Bank Danamon Indonesia, Tbk yang berfluktuasi dengan kecenderungan meningkat pada periode 2006-2010. Tahun 2006 nilai rasio NIM adalah sebesar 8,5 persen, tahun 2007 9,45 persen, tahun 2008 9,79 persen, tahun 2009 10,74 persen, dan tahun 2008 10,58 persen. Meskipun berfluktuasi, nilai ini masih berada diatas batas ketentuan pada Lampiran 2d Surat Edaran Bank Indonesia No.6/23/DPNP yaitu 2 persen sehingga mendapat peringkat sehat.

Pada tahun 2006, PT Bank Danamon Indonesia, Tbk memiliki nilai rasio NIM sebesar 8,5 persen yang didapatkan dari perbandingan nilai pendapatan bunga bersih sebesar 5,64 triliun rupiah dengan nilai rata-rata aktiva produktif bank yaitu sebesar 66,02 triliun rupiah. Perhitungan NIM dapat dilihat pada Lampiran 15.

Tahun 2007 pendapatan bunga bersih meningkat sebesar 26,4 persen dan rata-rata total aktiva produktif juga meningkat sebesar 14,26 persen. Peningkatan nilai pendapatan bunga bersih lebih tinggi dari pada peningkatan rata-rata aktiva produktif di tahun ini. Hal ini menyebabkan nilai rasio NIM PT Bank Danamon Indonesia, Tbk meningkat menjadi 9,45 persen di tahun 2007. Perhitungan NIM dapat dilihat pada Lampiran

15.

Pada tahun 2009 pendapatan bunga bersih meningkat 13,25 persen dari tahun sebelumnya dan rata-rata total aktiva produktif meningkat pula sebesar 3,35 persen. Peningkatan nilai pendapatan bunga bersih dan rata-rata total aktiva ini membuat nilai rasio NIM kembali meningkat sampai pada nilai 10,74 persen di tahun 2009. Perhitungan NIM dapat dilihat pada Lampiran 15.

Nilai rasio NIM PT Bank Danamon Indonesia, Tbk mengalami penurunan di tahun 2010. Pada tahun 2010 nilai rasio NIM menjadi 10,58 persen. Perhitungan NIM dapat dilihat pada Lampiran 15. Penurunan ini disebabkan oleh kenaikan pendapatan bunga bersih sebesar 0,45 triliun rupiah dan peningkatan nilai rata-rata total aktiva produktif sebesar 5,5 triliun rupiah.

4.5.6 Trend dan Proyeksi NIM

Hasil analisis trend terhadap nilai rasio NIM menunjukkan bahwa perkembangannya cenderung menurun pada 5 tahun kedepan. Gambar 9 menunjukkan trend model Quadratic pada rasio NIM

Gambar 9. Grafik Trend NIM Periode 2006-2010

Kecenderungan menurun dari nilai rasio NIM dapat diantisipasi oleh pihak bank dengan menambah jumlah penyaluran kredit yang

Year

Trend Analysis Plot for NI M

Quadratic Trend Model

akan meningkatkan nilai pendapatan bunga bersih sehingga penurunan nilai rasio NIM dapat dihindari.

4.5.7 Rasio Biaya Operasional Pendapatan Operasional (BOPO)

Rasio BOPO mencerminkan efisiensi dari bank yang bersangkutan. Rasio ini mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisiensi biaya operasional yang dikeluarkan bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.

Gambar 10 memperlihatkan nilai dari rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) pada PT Bank Danamon Indonesia, Tbk selama periode 2006-2010. Nilai rasio BOPO berfluktuasi dimulai dari tahun 2006 yang memiliki nilai rasio BOPO sebesar 80,57 persen, tahun 2007 sebesar 75,83 persen, 84,70 persen di tahun 2008, 85,51 persen di tahun 2009, dan 75,33 persen di tahun 2010. Flutuasi nilai rasio BOPO yang terjadi masih mendapatkan predikat sehat karena nilainya berada dibawah batas maksimal yang ditetapkan pada Lampiran 2d Surat Edaran Bank Indonesia No.6/23/DPNP yaitu 94 persen.

Gambar 10. Grafik Hasil BOPO Periode 2006-2010

Pada tahun 2006 PT Bank Danamon Indonesia, Tbk memiliki nilai rasio BOPO sebesar 80,57 persen yang didapatkan dari hasil pembagian

80.57%

75.83%

84.70% 85.51%

75.33%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

2005 2006 2007 2008 2009 2010 2011

BOPO

Keterangan

jumlah biaya operasional bank di tahun ini sebesar 10,57 triliun rupiah dengan jumlah pendapatan operasionalnya yaitu sebesar 13,12 triliun rupiah. Perhitungan BOPO dapat dilihat pada Lampiran 16.

Penurunan nilai rasio BOPO terjadi di tahun 2007. Pada tahun ini nilai rasio BOPO sebesar 75,83 persen. Perhitungan BOPO dapat dilihat pada Lampiran 16. Penurunan ini mencerminkan bahwa bank dapat melakukan efisiensi biaya dengan baik untuk kegiatan operasionalnya. Hal itu terlihat karena meskipun jumlah biaya operasional di tahun 2007 meningkat sebesar 6,9 persen, namun peningkatannya tidak sebesar dengan peningkatan jumlah pendapatan operasional yang meningkat sebesar 13,67 persen. Peningkatan jumlah pendapatan operasional yang diterima bank disebabkan salah satunya oleh peningakatan jumlah penyaluran kredit di tahun 2007 yang meningkat hingga 10,11 triliun rupiah dibandingkan dengan tahun sebelumnya.

Pada tahun 2008, jumlah beban operasional dari PT Bank Danamon Indonesia, Tbk mengalami peningkatan sebesar 30,84 persen dibandingkan dengan tahun 2007. Peningkatan jumlah beban operasional ini sebagai akibat dari peningkatan jumlah penyisihan kerugian atas asset sebesar 0,83 triliun rupiah. Sementara itu, jumlah pendapatan operasional yang diterima hanya meningkat sebesar 17,13 persen yang tidak sebanding dengan peningkatan jumlah beban operasional. Hal ini membuat nilai

Rasio BOPO meningkat hingga mencapai 84,70 persen di tahun 2008. Perhitungan BOPO dapat dilihat pada Lampiran 16.

beban operasionalnya sehingga nilai rasio BOPO di tahun 2009 meningkat.

Pada tahun 2010, beban bunga yang ditanggung oleh PT Bank Danamon Indonesia, Tbk menurun sampai 27,51 persen. Penurunan jumlah beban bunga ini menyebabkan jumlah beban operasional ikut menurun. Pada tahun ini jumlah beban operasional mengalami penurunan sebesar 2,28 triliun dibandingkan dengan tahun 2009 kemarin. Sementara itu pendapatan yang diterima dari kegiatan operasional juga mengalami penurunan sebesar 0,43 triliun rupiah. Penurunan jumlah beban operasional yang lebih besar daripada penurunan jumlah pendapatan operasional ini membuat nilai rasio BOPO menurun sampai dengan 75,33 persen di tahun 2010. Perhitungan BOPO dapat dilihat pada Lampiran 16. 4.5.8 Trend dan Proyeksi BOPO

Hasil dari analisis trend terhadap nilai rasio BOPO PT Bank Danamon Indonesia, Tbk periode 2006-2010 menunjukkan kecenderungan menurun pada periode waktu 5 tahun yang akan datang. Gambar 11 menunjukkan trend model Quadratic pada rasio BOPO.

Kecunderungan menurun yang diprediksi pada nilai rasio BOPO lima tahun yang akan datang merupakan hal yang baik bagi bank karena artinya dalam lima tahun kedepan kegiatan operasional bank

Gambar 11. Grafik Trend BOPO Periode 2006-2010

4.6. Faktor Liquidity

4.6.1 Loan to Deposit Ratio (LDR)

Penilaian faktor likuiditas (Liquidity) didasarkan pada perhitungan rasio LDR atau Loan to Deposit Rasio. LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank dan menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR menunjukkan semakin rendah kemampuan likuiditas bank tersebut.

Tabel 6 merupakan tabel yang menunjukkan perkembangan nilai rasio LDR PT Bank Danamon Indonesia, Tbk selama periode 2006-2010. Berdasarkan tabel tersebut dapat dilihat bahwa nilai rasio LDR berfluktuasi setiap tahunnya. Nilai rasio LDR yang diperoleh yaitu sebesar 73,34 persen pada tahun 2006, 86,25 persen pada tahun 2007, 85,73 persen pada tahun 2008, 86,84 persen pada tahun 2009, dan

Year

Trend Analysis Plot for BOPO

Quadratic Trend Model

91,99 persen pada tahun 2010. Berdasarkan nilai rasio LDR yang diperoleh, pada tahun 2006 mendapatkan peringkat sehat karena nilainya berada diantara 50 persen – 75 persen. Pada periode 2007-2010 mendapatkan peringkat cukup sehat karena nilainya berada diantara 85 persen – 100 persen, sesuai dengan Lampiran 2e Surat Edaran Bank Indonesia No.6/23/DPNP.

Tabel 6 . Perkembangan LDR Periode 2006-2010

Tahun LDR

2006 73,34%

2007 86,25%

2008 85,73%

2009 86,84%

2010 91,99%

Sumber : Laporan Keuangan PT Bank Danamon Indonesia, Tbk (diolah)

Nilai rasio LDR yang diperoleh PT Bank Danamon Indonesia, Tbk pada tahun 2006 adalah sebesar 73,34 persen. Persentase tersebut

didapatkan dari perbandingan jumlah kredit yang diberikan pada tahun ini yaitu sebesar 39,75 triliun rupiah dengan jumlah dana pihak ketiga yang diterima yaitu senilai 54,19 triliun rupiah. Perhitungan LDR dapat dilihat pada Lampiran 22.

Pada tahun 2007 jumlah kredit yang disalurkan oleh PT Bank Danamon Indonesia, Tbk meningkat sebesar 10,11 triliun rupiah dimana pada tahun 2006 jumlah kredit yang diberikan senilai 39,75 triliun rupiah sementara pada tahun 2007 jumlahnya menjadi 49,86 triliun rupiah. Dana pihak ketiga yang diterima dari giro, simpanan, dan deposito berjangka dari nasabah juga meningkat sebesar 3,6 triliun rupiah. Peningkatan jumlah dana pihak ketiga yang tidak sebanding dengan peningkatan jumlah kredit memicu nilai rasio LDR pada tahun ini meningkat hingga 86,25 persen. Perhitungan LDR dapat dilihat pada Lampiran 17.

Deposito berjangka jumlahnya juga meningkat sebesar 14 triliun rupiah. Secara keseluruhan jumlah dana pihak ketiga bank mengalami peningkatan sebesar 27,96 persen dari tahun 2007. Sementara itu, jumlah kredit yang diberikan hanya meningkat 27,18 persen. Hal ini membuat nilai rasio LDR menurun dan memiliki nilai rasio sebesar 85,73 persen di tahun ini. Perhitungan LDR dapat dilihat pada Lampiran 17.

Pada tahun 2009, penyaluran kredit yang dilakukan oleh PT Bank Danamon Indonesia, Tbk melemah hingga turun 7,9 persen dari tahun 2008 lalu. Penurunan kredit juga juga disusul dengan penurunan jumlah dana pihak ketiga yang turun lebih besar sebesar 9,1 persen. Hal ini menyebabkan nilai rasio LDR di tahun 2009 meningkat dengan tidak terlau signifikan yaitu senilai 86,84 persen. Perhitungan LDR dapat dilihat pada Lampiran 17.

Peningkatan nilai rasio LDR secara siginifikan terjadi pada tahun 2010. Nilai rasio LDR mencapai angka 91,99 persen. Perhitungan LDR dapat dilihat pada Lampiran 17. Peningkatan yang signifikan ini dipengaruhi oleh kenaikan jumlah kredit yang diberikan lebih besar daripada kenaikan dana pihak ketiga yang diterima. Jumlah kredit yang disalurkan meningkat hingga 14,9 triliun rupiah dari tahun 2009 sementara dana pihak ketiga hanya meningkat sebesar 12,4 triliun rupiah. Peningkatan kredit yang besar ini membuat kemampuan likuiditas bank

berkurang sehingga nilai rasio LDR meningkat secara signifikan.

4.6.2 Trend dan Proyeksi LDR

Gambar 12. Grafik Trend LDR Periode 2006-2010

Nilai rasio LDR pada lima tahun kedepan yakni pada periode 2011-2015 diprediksi akan mengalami penurunan. hal ini baik bagi bank karena dengan menurunnya nilai rasio LDR maka likuiditas bank akan meningkat.

4.7 Penilaian Akhir

Hasil penilaian tingkat kesehatan PT Bank Danamon Indonesia, Tbk dengan memperhitungkan rasio-rasio yang terdapat pada faktor-faktor

CAMELS dapat dilihat pada tabel rekapitulasi sebagai berikut:

Tabel 7. Rekapitulasi faktor-faktor CAMELS pada PT Bank Danamon Indonesia, Tbk periode 2006-2010

Faktor Komponen Standar Sehat (%)

Trend Analysis Plot for LDR

Lanjutan Tabel 7.

Faktor Komponen Standar Sehat (%)

Sumber : Laporan Keuangan PT Bank Danamon Indonesia, Tbk (diolah)

Tahap akhir dalam penilaian kesehatan bank dengan menggunakan metode

CAMELS adalah dengan menentukan tingkat kesehatan bank berdasarkan masing-masing faktor yang terdapat dalam CAMELS. Dari perhitungan yang

telah dilakukan pada faktor-faktor CAMELS diperoleh hasil yang dapat dilihat pada Tabel 8.

Berdasarkan hasil pemeringkatan komposit selama periode 2006-2010 terhadap faktor permodalan, faktor kualitas asset, faktor rentabilitas, dan faktor likuiditas maka dapat disimpulkan bahwa PT Bank Danamon Indonesia, Tbk mendapatkan peringkat komposit 2 atau 1 yang berarti bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan. Meskipun mendapatkan peringkat komposit 1 atau 2 (Sehat), PT Bank Danamon Indonesia, Tbk memiliki kelemahan-kelemahan minor yang dapat segera diatasi dengan tindakan rutin yang dilakukan oleh bank.

Tabel 8. Peringkat Komposit faktor-faktor CAMELS pada PT Bank Danamon Indonesia, Tbk periode 2006-2010

Tahun

Peringkat Komposit Faktor-faktor CAMELS Faktor Sumber : Laporan Keuangan PT Bank Danamon Indonesia, Tbk (diolah)

4.8 Implikasi Manajerial

buruk bagi kesehatan bank dalam lima tahun kedepan apabila pihak bank tidak segera melakukan tindakan pencegahan agar hal itu tidak benar-benar terjadi. Selain itu kelemahan lain adalah nilai rasio LDR yang dalam periode 2007-2010 mendapatkan predikat cukup sehat. Nilai rasio LDR yang masih kurang baik ini dapat diperbaiki oleh bank di tahun- tahun mendatang. Beberapa implikasi dalam empat bidang fungsional manajemen berdasarkan hasil penelitian ini adalah sebagai berikut :

• Manajemen Sumberdaya Manusia

Pihak PT Bank Danamon Indonesia, Tbk dapat melakukan perekrutan karyawan yang berpotensi dan memiliki kompetensi yang baik dalam melakukan aktivitas perbankan. Peningkatan nilai rasio NPA, serta penurunan nilai rasio ROE dan NIM sebagai hasil proyeksi dalam lima tahun kedepan dapat diantisipasi dengan meningkatkan jumlah kredit yang diberikan dan menjaga kualitas kredit yang diberikan. Selain itu, agar nilai

rasio LDR menjadi lebih kecil, jumlah dana pihak ketiga pun harus ditingkatkan melebihi peningkatan jumlah kredit. Peningkatan kredit dan dana pihak ketiga ini hanya dapat terjadi apabila bank memiliki sumberdaya manusia yang dapat menjaring banyak nasabah untuk menyimpan dananya pada bank dan mencari pihak-pihak yang dapat dipercaya untuk diberikan kredit.

• Pemasaran

Pemasaran yang baik dan tepat saran dapat dilakukan bank agar masyarakat lebih banyak mengetahui produk-produk simpanan dan jenis-jenis kredit yang ditawarkan oleh PT Bank Danamon Indonesia, Tbk sehingga hal tersebut dapat merangsang adanya peningkatan dari keduanya. Selain itu pihak bank juga dapat melakukan kegiatan-kegiatan positif untuk masyarakat seperti memberikan beasiswa dan kegiatan positif lainnya sehingga mendapatkan pandangan yang baik di mata masyarakat

serta mendapatkan kepercayaan yang lebih dari masyarakat.

• Produksi Operasi

menekan biaya operasi yang ditanggung oleh bank seminimal mungkin. Biaya operasional yang kecil akan membuat perolehan laba bank menjadi meningkat sehingga hal tersebut akan meningkatkan nilai rasio ROE dan NIM PT Bank Danamon Indonesia, Tbk.

• Keuangan

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penilaian tingkat kesehatan bank pada PT Bank Danamon Indonesia, Tbk periode 2006-2010 maka dapat disimpulkan beberapa hal sebagai berikut:

1. Perhitungan faktor Capital yang dicerminkan dari nilai rasio CAR PT Bank Danamon Indonesia, Tbk didapatkan hasil bahwa bank dalam kondisi yang sehat karena dari tahun 2006-2010 nilai rasio CAR berada diatas batas minimum yang tetapkan oleh Bank Indonesia. Perhitungan faktor Asset Quality, yang dilihat dari nilai rasio NPA pada periode 2006-2010 PT Bank Danamon Indonesia, Tbk tergolong sehat. Pada faktor

Rentability, yaitu rasio ROA, ROE, dan NIM juga menunjukkan hasil

yang sehat. Pada rasio BOPO selama periode 2006 sampai 2010 bank tergolong dalam kondisi yang sehat. Faktor Liquidity yang dilihat dari nilai rasio LDR, pada tahun 2006 PT Bank Danamon Indonesia, Tbk mendapatkan predikat sehat. Pada tahun 2007 sampai dengan 2010 nilai rasio LDR bank tergolong dalam keadaan cukup sehat. Berdasarkan hasil penilaian selama periode 2006-2010 pada faktor permodalan, faktor kualitas asset, faktor rentabilitas, dan faktor likuiditas, maka PT Bank Danamon Indonesia, Tbk mendapatkan peringkat komposit satu (Sehat).

2. Analisis trend yang dilakukan terhadap rasio-rasio keuangan pada periode lima tahun mendatang menunjukkan bahwa rasio CAR trennya meningkat, rasio NPA trennya juga meningkat, rasio ROA trennya meningkat, rasio ROE trennya menurun, rasio NIM trennya menurun, rasio BOPO trennya menurun, serta rasio LDR trennya menurun.

Saran

pengawasan yang ketat pada prosedur pemberian kredit agar jumlahnya berada diantara 50 persen – 85 persen dari dana pihak ketiga. Selain itu, hasil analisis

trend memperlihatkan proyeksi nilai rasio NPA yang meningkat serta nilai rasio

Oleh

SITI MUNAWAROH

H24080051

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

DAFTAR PUSTAKA

Bank Indonesia, Peraturan Bank Indonesia No.6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank.

Bank Indonesia, Peraturan Bank Indonesia No. 13/11/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum.

Bank Indonesia, Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 mengenai Tata cara Penilaian tingkat Kesehatan Bank.

Dendawijaya, lukman. 2001. Manajemen Perbankan. Penerbit Ghalia Indonesia, Jakarta.

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Penerbit Alfabet Bandung, Bandung.

Harahap, Sofyan, Safri. 2004. Analisis Kritis atas Laporan Keuangan. PT Rajagrafindo Persada, Jakarta.

Hariani, Iswi. 2010. Restrukturisasi dan Penghapusan Kredit Mancet. Elex Media, Jakarta.

Herjanto, Eddy. 2009. Sains Manajemen. Grasindo, Jakarta. Iswardono. 1993. Uang dan Bank. BBFE Yogyakarta,Yogyakarta.

Jefry. 2010. Analisis Tingkat Kesehatan PT Bank Mandiri (Persero), TbkMenggunakan Rasio Capital, Rasio Asset, Rasio Equity, Rasio

Liquidity. Skripsi pada Fakultas Ekonomi, Universitas Gunadharma, Jakarta.

Kasmir. 2008. Analisis Laporan Keuangan. PT Rajagrafindo Persada, Jakarta. Retnadi, Djoko. 2006. Memilih Bank Yang Sehat. PT Elex Media Komputindo,

Jakarta.

Rindjin, Ketut. 2000. Pengantar Perbankan dan Lembaga Keuangan bukan Bank. PT SUN, Jakarta.

Sani, M. 2011. Kajian Tentang Kesehatan PT. Bank CIMB Niaga, Tbk Dengan Metode CAMELS. Skripsi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, Bogor.

Simorangkir, O.P. 2004. Pengantar Lembaga Keuangan Bank dan non Bank. Edisi kedua.Ghalia Indonesia, Bogor.