ANALISIS KINERJA KEUANGAN BERBASIS ECONOMIC

VALUE ADDED PADA PERUSAHAAN SEKTOR INDUSTRI

OTOMOTIF DI BURSA EFEK INDONESIA PERIODE 2009-2013

ANGGARA FITRI KARTIKASARI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan berbasis Economic Value Added pada Perusahaan Sektor Industri Otomotif di Bursa Efek Indonesia Periode 2009-2013 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2014

Anggara Fitri Kartikasari

ABSTRAK

ANGGARA FITRI KARTIKASARI. Analisis Kinerja Keuangan Berbasis

Economic Value Added Pada Perusahaan Sektor Industri Otomotif di Bursa Efek Indonesia Periode 2009-2013. Dibimbing oleh H. MUSA HUBEIS.

Penerapan perhitungan metode Economic Value Added (EVA) dalam suatu perusahaan akan membuat perusahaan lebih memfokuskan perhatian pada penciptaan nilai perusahaan. Hal ini merupakan keunggulan EVA dibandingkan dengan metode perhitungan yang lain. Penelitian ini bertujuan menganalisis dan membandingkan kinerja keuangan perusahaan sektor industri otomotif yang terdaftar di Bursa Efek Indonesia (BEI) dalam Indeks Kompas-100 dengan Metode EVA. Langkah-langkah dalam menghitung EVA adalah menghitung Net Operating Profit After Tax, Invested Capital, Weight Average Cost of Capital, Cost of Capital dan EVA. Hasil analisis kinerja keuangan dari tiga perusahaan pada periode 2009-2013 selalu menghasilkan nilai EVA positif. Perusahaan yang menghasilkan nilai EVA positif dikatakan memiliki manajemen yang mampu memberikan nilai lebih kepada perusahaan, sedangkan jika nilai EVA negatif, manajemen belum mampu memberikan nilai tambah kepada perusahaan dan nantinya berdampak bagi para calon investor, serta bagi manajemen perusahaan itu sendiri. Dibandingkan dengan ketiga perusahaan, PT Astra Internasional, Tbk merupakan perusahaan yang cenderung konsisten dalam peningkatan nilai EVA, karena perusahaan cenderung konsisten dalam peningkatan nilai EVA dan dengan selisih peningkatan cukup besar dibandingkan dengan dua perusahaan lainnya, meskipun pada tahun 2012 mengalami sedikit penurunan tetapi dapat diantisipasi kembali dengan meningkatnya kembali nilai EVA pada tahun 2013. Peningkatan nilai EVA pada PT ASII dan PT IMAS dalam periode 2009-2011 diikuti juga seiiring terdapatnya kecenderungan positif terhadap harga saham pada tahun bersangkutan. Hal ini juga menyebabkan tren EPS yang semakin meningkat dalam periode tersebut. Untuk PT GJTL, ketika nilai EVA mengalami penurunan, juga diikuti dengan menurunnya nilai EPS pada periode tersebut, tetapi kondisi harga saham justru mengalami peningkatan yang dipengaruhi oleh adanya hukum permintaan dan penawaran yang terjadi dipasar.

Kata Kunci : bursa efek Indonesia, EVA, kinerja keuangan, industri otomotif

ABSTRACT

ANGGARA FITRI KARTIKASARI. Financial Performance Analysis based on Economic Value Added in of Automotive Industrial Sector Companies in Indonesia Stock Exchange Period 2009-2013. Supervised by H. MUSA HUBEIS.

Operating Profit After Tax, Capital Invested, Weight Average Cost of Capital, Cost of Capital and EVA. The results of the analysis of the financial performance of the three companies in the 2009-2013 period always generate positive EVA value. Companies that generate positive EVA value is said to have management that can deliver greater value to the company, whereas if the negative EVA value, management has not been able to provide added value to the company and will have implications for the potential investors, as well as for the management of the company itself. Compared with the third company, PT Astra International, Tbk is a company that tends to be consistent in increasing the value of EVA because companies tend to be consistent in increasing the value of EVA and a considerable improvement compared with the two other companies, although in 2012 decreased slightly but can be anticipated again with increasing EVA back in 2013. Increasing the value of EVA at ASII and PT IMAS in the period 2009-2011 followed concurrently positive tendencies on stock prices during the year. It also led to a trend of EPS also increased in that period. For PT GJTL, when the value of EVA has decreased, followed by decreasing value of EPS for the period, but the condition of the stock price actually rose is influenced by the law of supply and demand that occur in the market.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS KINERJA KEUANGAN BERBASIS ECONOMIC

VALUE ADDED PADA PERUSAHAAN SEKTOR INDUSTRI

OTOMOTIF DI BURSA EFEK INDONESIA PERIODE 2009-2013

ANGGARA FITRI KARTIKASARI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Keuangan Berbasis Economic Value Added Pada Perusahaan Sektor Industri Otomotif di Bursa Efek Indonesia Periode 2009-2013

Nama : Anggara Fitri Kartikasari NIM : H24124045

Disetujui oleh

Prof Dr Ir H Musa Hubeis, MS,Dipl.Ing, DEA Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP,MM Ketua Departemen

PRAKATA

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, serta Shalawat dan salam kepada Nabi Muhammad SAW sebagai tauladan sampai akhir jaman. Tiada kemudahan kecuali apa yang Allah jadikan mudah. Terimakasih kepada Allah SWT atas segala kesempatan dan kemudahan yang telah diberikan, sehingga penulis dapat menyelesaikan penelitian berjudul “Analisis Kinerja Keuangan Berbasis Economic Value Added Pada Perusahaan Sektor Industri Otomotif di Bursa Efek Indonesia Periode 2009-2013” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Ucapan terimakasih penulis sampaikan kepada Bapak Prof.Dr.Ir.H Musa Hubeis, MS,Dipl.Ing,DEA selaku dosen pembimbing skripsi yang telah meluangkan waktunya untuk memberikan bimbingan, ilmu dan saran, serta motivasi dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian Skripsi ini. Ungkapan terimakasih juga penulis sampaikan kepada Bapak, Mamah, serta seluruh keluarga atas dukungan doa dan kasih sayang yang selalu menyertai penulis, serta kepada teman-teman satu bimbingan skripsi, teman-teman ekstensi manajemen angkatan 10, serta kepada seluruh rekan-rekan yang selalu memberikan dukungan dan bantuan dalam pembuatan skripsi ini.

Semoga karya ilmiah ini bermanfaat bagi berbagai pihak.

Bogor, Oktober 2014

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA

Industri Otomotif 5

Kinerja Keuangan 5

Laporan Keuangan 6

Economic Value Added 6

Kelebihan dan Kelemahan EVA 9

Penelitian Terdahulu yang Relevan 9

METODE

Kerangka Pemikiran Penelitian 11

Lokasi dan Waktu Penelitian 12

Pengumpulan Data 12

Pengolahan dan Analisis Data 12

HASIL DAN PEMBAHASAN

Profil Perusahaan 15

Perhitungan Economic Value Added 20

Gabungan Economic Value Added Perusahaan Otomotif 26

Implikasi Manajerial 28

SIMPULAN DAN SARAN 28

DAFTAR PUSTAKA 29

DAFTAR TABEL

1. Daftar perusahaan sektor industri otomotif di BEI 5 2. Daftar penelitian terdahulu yang relevan 10

DAFTAR GAMBAR

1. Produksi dan penjualan mobil Indonesia 1 2. Rataan harga saham sektor industri otomotif 2 3. Kerangka pemikiran penelitian 11 4. Grafik laporan Neraca dan Laba/Rugi PT Astra Internasional, Tbk 16 5. Grafik laporan Neraca dan Laba/Rugi PT Gajah Tunggal, Tbk 18 6. Grafik laporan Neraca dan Laba/Rugi PT Indomobil Sukses Internasional,

Tbk 19 7. Grafik perbandingan EVA perusahaan sektor industri otomotif 26

8. Grafik harga saham dan EPS perusahaan sektor industri otomotif 27

DAFTAR LAMPIRAN

1. Ringkasan laporan keuangan PT Astra Internasional, Tbk 32 2. Ringkasan laporan keuangan PT Gajah Tunggal, Tbk 33 3. Ringkasan laporan keuangan PT Indomobil Sukses Internasional, Tbk 34 4. Perhitungan tingkat pengembalian saham 35 5. Perhitungan tingkat pengembalian pasar 37 6. Perhitungan tingkat rata-rata SBI 38 7. Perhitungan beta dan biaya modal saham 38 8. Perhitungan NOPAT PT Astra Internasional, Tbk 39 9. Perhitungan Invested Capital PT Astra Internasional, Tbk 39 10. Perhitungan WACC PT Astra Internasional, Tbk 39 11. Perhitungan Cost of Capital PT Astra Internasional, Tbk 40 12. Perhitungan Economic Value Added PT Astra Internasional, Tbk 40 13. Perhitungan NOPAT PT Gajah Tunggal, Tbk 40 14. Perhitungan Invested Capital PT Gajah Tunggal, Tbk 40 15. Perhitungan WACC PT Gajah Tunggal, Tbk 40 16. Perhitungan Cost of Capital PT Gajah Tunggal, Tbk 41 17. Perhitungan Economic Value Added PT Gajah Tunggal, Tbk 41 18. Perhitungan NOPAT PT Indomobil Sukses Internasional, Tbk 41 19. Perhitungan Invested Capital PT Indomobil Sukses Internasional, Tbk 41 20. Perhitungan WACC PT Indomobil Sukses Internasional, Tbk 42 21. Perhitungan Cost of Capital PT Indomobil Sukses Internasional, Tbk 42 22. Perhitungan Economic Value Added PT Indomobil Sukses Internasional,

PENDAHULUAN

Latar Belakang

Perusahaan sektor otomotif sekarang ini menjadi hal yang patut untuk diperhitungkan bagi investor. Situasi ini dapat terjadi karena di Indonesia setiap tahun produksi dan penjualan kendaraan bermotor baik mobil dan motor selalu mengalami peningkatan. Tingginya pertumbuhan ekonomi dalam negeri menjadi dasar dalam peningkatan jumlah produksi dan penjualan, serta meningkatnya kebutuhan masyarakat akan kendaraan pribadi yang bersamaan dengan kemampuan daya beli masyarakat menengah ke atas cenderung meningkat. Di sisi lain, hal yang mendukung proses penjualan kendaraan bermotor ini adalah mudahnya sistem jual beli, khususnya sistem pembayaran, karena pembeli tidak hanya dapat membayar dengan tunai langsung, melainkan dapat membayar dengan cara kredit dengan bunga yang masih dapat dijangkau oleh pembeli. Meskipun pada pertengahan tahun 2012 lalu Bank Indonesia (BI) membuat kebijakan tentang kenaikan uang muka kredit kendaraan bermotor, hal ini tidak memberikan pengaruh nyata terhadap minat pembelian, faktanya penjualan kendaraan bermotor masih dalam kondisi yang baik dan cenderung meningkat. Peningkatan produksi dan penjualan kendaran bermotor dapat dilihat pada Gambar 1

Gambar 1 Produksi dan penjualan mobil Indonesia (per unit) (Bappenas 2013)

Dari data yang diperoleh dari Badan Perencanaan Pembangunan Nasional (Bappenas) Periode Triwulan I Tahun 2013 (Gambar 1) dapat dilihat bahwa peningkatan produksi dan penjualan terus terjadi ditiap tahunnya dan yang paling tertinggi adalah tahun 2012. Pertumbuhan produksi mobil mencapai 27,2 % dan penjualan mobil 24,8 %. Produksi mobil tahun 2012 sebesar 1.065.557 unit dan penjualannya 1.116.230 unit. Hal ini menunjukkan bahwa jika dilihat secara umum tingkat produksi tidak mampu untuk memenuhi permintaan pasar, maka dari itu sektor industri otomotif nasional masih mengandalkan impor dalam memenuhi kekurangan permintaaan pasar tersebut.

sehingga memaksa produsen untuk menurunkan volume produksinya (Bappenas 2013)

Peningkatan produksi sektor industri otomotif dalam negeri tidak lepas dari adanya pendanaan yang diberikan oleh para investor, sehingga perusahaan tetap dapat menjalani usahanya dan nantinya dapat memenuhi permintaan para pelanggannya. Investasi yang diberikan pada umumnya berbentuk saham yang nantinya investor akan mendapatkan deviden ataupun capital gain atas investasi yang telah ditanamkannya kepada perusahaan yang bersangkutan. Dari tahun 2009-2013 tercatat bahwa terjadi peningkatan harga saham di sektor industri otomotif. Pada Gambar 2 disajikan grafik peningkatan harga saham dari tahun 2009-2013.

Gambar 2 Rataan harga saham sektor industri otomotif tahun 2009-2013 (dalam rupiah) (diolah)

dapat dilakukan analisis rasio untuk membantu penganalisis mengetahui keadaan dan perkembangan keuangan perusahaan bersangkutan.

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan (Fahmi 2012). Dalam menilai kinerja keuangan, banyak perusahaan yang telah menggunakan alat analisis konvensional seperti analisis rasio. Tetapi saat ini terdapat konsep baru dalam menilai kinerja perusahaan yaitu dengan metode Economic Value Added (EVA). Menurut Kamaludin dan Rini dalam Rahayu (2013), EVA merupakan pendekatan baru yang dapat memperhatikan secara adil ekspektasi penyandang dana dan memberikan tolak ukur seberapa jauh perusahaan telah memberikan nilai tambah kepada pemegang saham dalam suatu periode tertentu. Definisi EVA secara matematis adalah suatu keuntungan operasi setelah pajak yang dikurangi biaya modal untuk menilai kinerja perusahaan, dengan cara memperhatikan secara adil harapan-harapan para pemegang saham dan kreditur. EVA positif menunjukkan bahwa perusahaan telah berada dalam kondisi baik untuk menciptakan kekayaan, maka metode EVA dapat menjadi alat analisis alternatif dalam menilai kinerja keuangan perusahaan.

Penerapan konsep EVA dalam suatu perusahaan akan membuat perusahan lebih memfokuskan perhatian pada penciptaan nilai perusahaan. Hal ini merupakan keunggulan EVA dibandingkan dengan metode perhitungan yang lain. Selain itu, penggunaan EVA dapat dijadikan acuan mengingat EVA memberikan informasi dalam hal biaya modal sebagai kompensasi atas dana yang digunakan untuk membiayai investasi tersebut (Gulo dan Ermawati 2011)

Berdasarkan latar belakang di atas, maka dilakukan penelitian berjudul ”ANALISIS KINERJA KEUANGAN BERBASIS ECONOMIC VALUE ADDED PADA SEKTOR INDUSTRI OTOMOTIF DI BURSA EFEK INDONESIA PERIODE 2009-2013.

Perumusan Masalah

Bursa Efek Indonesia (BEI) merupakan sebuah pasar yang kegiatannya berkaitan dengan pembelian atau penjualan efek perusahaan yang terdaftar di bursa Indonesia. Sampai tahun 2014 ini, perusahaan yang terdaftar dalam BEI terbagi dalam sembilan sektor usaha, salah satunya adalah sektor aneka industri (miscellaneous industry) yang terdiri dari 40 perusahaan dan terbagi lagi dalam tujuh sub sektor. Industri otomotif menjadi bagian dalam sektor aneka industri tersebut yang terdiri dari 12 perusahaan terdaftar, yaitu Astra International Tbk (ASII), Astra Otoparts Tbk (AUTO), Indo Kordsa Tbk (BRAM), Goodyear Indonesia Tbk (GDYR), Gajah Tunggal Tbk (GJTL), Indomobil Sukses International Tbk (IMAS), Indospring Tbk (INDS), Multi Prima Sejahtera Tbk (LPIN), Multistrada Arah Sarana Tbk (MASA), Nipress Tbk (NIPS), Prima Alloy Steel Tbk (PRAS), Selamat Sempurna Tbk (SMSM).

memiliki likuiditas tinggi, nilai kapitalisasi pasar yang besar dan merupakan saham-saham yang memiliki fundamental dan kinerja baik. Saham-saham yang termasuk dalam Kompas-100 diperkirakan mewakili sekitar 70-80% dari total Rp1.582 triliyun nilai kapitalisasi pasar seluruh saham yang tercatat di BEI, sehingga investor dapat melihat kecenderungan arah pergerakan indeks dengan mengamati pergerakan indeks Kompas-10, tetapi hal ini bisa saja berlawanan arah dengan Indeks Harga Saham Gabungan (IHSG) maupun indeks lainnya. Tujuan utama BEI dalam penerbitan indeks Kompas-100 ini, antara lain guna penyebarluasan informasi pasar modal dan menggairahkan masyarakat untuk mengambil manfaat dari keberadaan BEI, baik untuk investasi maupun mencari pendanaan bagi perusahaan dalam mengembangkan perekonomian nasional. (Marta 2010). Dari 12 perusahaan sektor industri otomotif hanya tiga yang terdaftar kedalam Indeks Kompas 100 periode Februari-Juli 2014, yaitu ASII, GJTL serta IMAS (BEI 2014).

Berdasarkan uraian tersebut, permasalahannya dapat dirumuskan sebagai berikut :

1. Bagaimana kondisi kinerja perusahaan dengan EVA pada sektor industri otomotif yang terdaftar di BEI dalam Indeks Kompas 100 periode 2009-2013 ? 2. Kinerja perusahaan manakah yang terbaik diantara perusahaan sektor industri

otomotif dalam indeks Kompas 100 periode 2009-2013 ?

3. Bagaimana kecenderungan kondisi EVA dengan harga saham dan EPS perusahaan sektor industri otomotif dalam Indeks Kompas 100 periode 2009-2013 ?

Tujuan Penelitian

Tujuan penelitian adalah :

1. Menganalisis kinerja keuangan otomotif yang terdaftar di BEI dalam Index Kompas 100 dengan metode EVA.

2. Membandingkan kinerja keuangan perusahaan otomotif yang terdaftar di BEI dalam Index Kompas 100 dengan metode EVA.

3. Menganalisis kondisi EVA dengan harga saham dan EPS perusahaan sektor industri otomotif dalam indeks Kompas 100.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Penulis untuk menambah wawasan dan pengetahuan mengenai analisis kinerja keuangan dengan metode EVA.

2. Investor/pemegang saham dapat dijadikan sebagai sarana informasi dan masukan mengenai kinerja keuangan perusahaan.

3. Perusahaan adalah bahan pertimbangan dalam strategi penciptaan nilai perusahaan bagi pemegang saham atau investor.

Ruang Lingkup Penelitian

Perusahaan yang dijadikan obyek dalam penelitian ini adalah perusahaan otomotif dalam indeks Kompas-100 di BEI periode 2009-2013, yaitu PT Astra Internasional, Tbk (ASII), PT Gajah Tunggal, Tbk (GJTL), PT Indomobil Sukses Internasional, Tbk (IMAS) dengan menggunakan data laporan keuangan yang digunakan adalah data periode 2009-2013.

TINJAUAN PUSTAKA

Industri Otomotif

Perusahaan sektor industri otomotif yang terdaftar di BEI dapat dilihat pada Tabel 1.

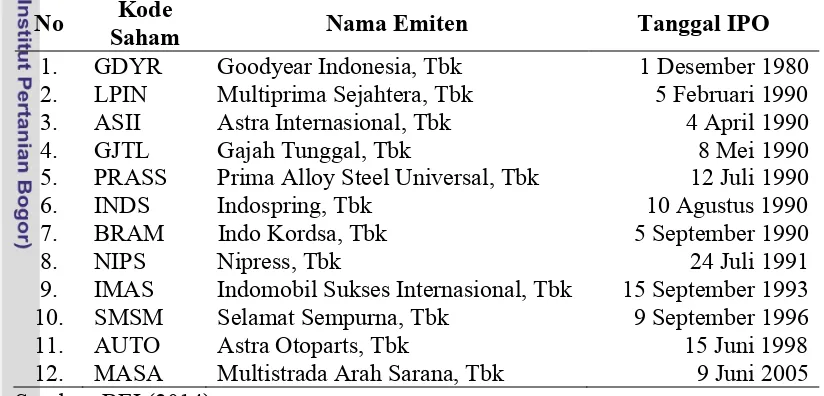

Tabel. 1 Daftar Perusahaan Sektor Industri Otomotif di BEI

No Kode

Saham Nama Emiten Tanggal IPO

1. GDYR Goodyear Indonesia, Tbk 1 Desember 1980 2. LPIN Multiprima Sejahtera, Tbk 5 Februari 1990 3. ASII Astra Internasional, Tbk 4 April 1990 4. GJTL Gajah Tunggal, Tbk 8 Mei 1990 5. PRASS Prima Alloy Steel Universal, Tbk 12 Juli 1990 6. INDS Indospring, Tbk 10 Agustus 1990 7. BRAM Indo Kordsa, Tbk 5 September 1990 8. NIPS Nipress, Tbk 24 Juli 1991 9. IMAS Indomobil Sukses Internasional, Tbk 15 September 1993 10. SMSM Selamat Sempurna, Tbk 9 September 1996 11. AUTO Astra Otoparts, Tbk 15 Juni 1998 12. MASA Multistrada Arah Sarana, Tbk 9 Juni 2005 Sumber: BEI (2014)

Pada Tabel 1 dapat dilihat bahwa perusahaan yang melakukan Initial Public Offering (IPO) pertama kali adalah PT Goodyear Indonesia, Tbk pada tanggal 1 Desember 1980, sedangkan yang paling terakhir terdaftar adalah PT Multistrada Arah Sarana, Tbk. Dari dua belas perusahaan otomotif yang terdaftar di BEI, perusahaan yang paling strategik adalah PT Astra Internasional, Tbk. Hal ini diperkuat dengan beberapa prestasi masuknya perusahaan kedalam daftar perusahaan yang terbesar dan terbaik di Indonesia.

Kinerja Keuangan

membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam Standar Akuntansi Keuangan (SAK) atau General Accounting Principle

(GAAP), dan lainnya.

Laporan Keuangan

Menurut Prasetyo (2011), laporan keuangan terdiri atas laporan laba-rugi, laporan neraca, laporan arus kas dan laporan perubahan modal pemilik. Penyusunan laporan-laporan tersebut diawali dengan pencatatan setiap transaksi, dilanjutkan dengan posting dalam pos-pos akuntansi, penyusunan jurnal penyesuaian, perhitungan dan penyusunan laporan laba-rugi, arus kas dan neraca. Langkah ini dikenal dengan istilah accounting cycle.

Analisis laporan keuangan merupakan analisis mengenai kondisi keuangan suatu perusahaan yang melibatkan neraca dan laba-rugi. Neraca (balance sheet) merupakan laporan yang menggambarkan jumlah kekayaan (harta), kewajiban (hutang) dan modal dari suatu perusahaan pada saat tertentu, sedangkan laporan laba-rugi (income statement) merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu (Harjito dan Martono 2011)

Economic Value Added

EVA merupakan salah satu alat pengukuran kinerja perusahaan yang dipopulerkan oleh G. Bennet Stewart dan Joel M. Stern pada tahun 1991 yang merupakan analis keuangan dari perusahaan konsultan Stern Stewart and Co. EVA didasarkan pada gagasan keuntungan ekonomis sebagai residual income

yang menyatakan bahwa kekayaan dalam suatu perusahaan hanya diciptakan pada saat perusahaan mampu menutup biaya operasi dan biaya modal. Dalam perhitungannya, EVA adalah laba tertinggal setelah dikurangi dengan biaya modal (cost capital) yang diinvestasikan untuk menghasilkan laba tersebut, sehingga dapat menjadi suatu tolak ukur kinerja keuangan berbasis nilai. EVA juga menggambarkan jumlah absolut dari nilai pemegang saham (shareholder value) yang diciptakan (created) atau dirusak (destroyed) pada suatu periode tertentu, biasanya setahun. Eva yang positif menunjukan penciptaan nilai (value creation), sedangkan EVA yang negatif menunjukan penghancuran nilai (value destruction) (Tunggal 2008).

Untuk mendapatkan hasil dengan metode perhitungan EVA, terdapat lima langkah utama yang diperlukan (Tunggal 2008), yaitu:

1. Menghitung laba operasi bersih sesudah pajak (Net Operating Profit After Tax/ NOPAT)

2. Menghitung Invested Capital

3. Menentukan Capital Cost Rate (Weight Average Cost of Capital/WACC) yang wajar.

4. Menghitung EVA perusahaan

Laba Operasi Bersih Setelah Pajak

Menurut Tunggal (2008), NOPAT atau laba operasi setelah pajak merupakan laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash bookeeping entries sepeti biaya pemungutan. Besarnya NOPAT tidak dipengaruhi oleh struktur modal perusahaan karena diasumsikan restrukturisasi keuangan tidak akan memberi dampak pada profitabilitas ataupun risiko bisnis yang ada sekarang. Dengan kata lain, perusahaan yang membiayai bisnisnya dari hutang atau modal sendiri, nilai NOPAT akan selalu identik.

Modal yang Diinvestasikan

Invested Capital atau modal yang diinvestasikan adalah jumlah seluruh pinjaman perusahaan diluar pinjaman jangka pendek tanpa bunga (non interest bearing liabilities), antara lain hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka pelanggan dan sebagainya. Perhitungan Invested Capital

dapat dilakukan dengan dua pendekatan, yaitu pendekatan operasi (operating approach) dan pendekatan keuangan (finance approach) (Tunggal 2008).

Modal yang diinvestasikan merupakan jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, passiva yang tidak menanggung bunga (non interest bearing liabilities) dan pajak yang akan jatuh tempo (accrued taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya (Young and O’byrne 2001).

Biaya Modal Rataan Tertimbang

Weight Avegare Cost of Capital (WACC) adalah jumlah biaya masing-masing komponen modal, misalnya pinjaman jangka pendek dan pinjaman jangka panjang (cost of debt), serta setoran modal saham (cost of equitty) yang diberikan bobot sesuai dengan proporsinya dalam struktur modal perusahaan (Tunggal 2008). Menurut Young and O’byrne (2001), dalam menghitung WACC suatu perusahaan perlu mengetahui:

1. Jumlah hutang dalam struktur modal 2. Jumlah ekuitas dalam struktur modal 3. Biaya hutang

4. Tingkat pajak

5.

Biaya ekuitasmasing komponen tersebut. Selama struktur modal dan biaya masing-masing komponen dapat dipertahankan, maka tingkat biaya penggunaan modal akan tetap meskipun modal yang digunakan berubah.

Biaya Modal

Menurut Mardiyanto (2009), Cost of Capital atau biaya modal adalah tingkat imbal hasil minimum yang harus diterima oleh investor, sehingga investor bersedia mendanai suatu proyek pada tingkat tertentu investor. Biaya modal didasari atas asumsi tidak berubahnya risiko bisnis, risiko keuangan dan risiko dividen terhadap laba bersih. Terdapat tiga alasan bahwa biaya modal penting bagi suatu perusahaan (Mardiyanto 2009), yaitu :

1. Biaya modal harus diminimumkan, agar mampu memaksimumkan nilai perusahaan.

2. Patokan untuk menentukan kelayakan investasi pada aktiva tetap (pengganggaran modal).

3. Perhitungan sewa guna, modal kerja, pelunasan obligasi dan sebagainya memerlukan informasi mengenai biaya modal.

Langkah penting dalam mengestimasi biaya modal adalah mengidentifikasi dan menentukan biaya dari masing-masing komponen modal dan kemudian mengkombinasikan komponen-komponen tersebut kedalam biaya modal rata-rata tertimbang (WACC). Adapun komponen modal adalah berbagai jenis hutang, ekuitas saham biasa, dan saham preferen (Ningrum 2008):

Biaya Hutang

Besarnya biaya hutang yang harus dibayar perusahaan ditentukan oleh tingkat suku bunga diperuntukan bagi hutang dengan suku bunga mengambang, risiko kegagalan yang meningkat, dan keuntungan pajak yang berhubungan dengan adanya hutang karena beban bunga mengurangi pajak. Perhitungan biaya modal adalah hasil dari perkalian antara bunga yang harus dibayar dengan faktor koreksi tingkat pajak perusahaan (1-t).

Biaya Saham Biasa

Terdapat dua metode dalam mengestimasi tingkat pengembalian yang disyaratkan pemegang saham biasa (Keown 2004), yaitu :

a. Model pertumbuhan deviden

Model ini digunakan jika pertumbuhan deviden dan pendapatan perusahaan tumbuh pada tingkat yang konstan. Rumus model ini sebagai berikut:

Ks = Di + g ...(1)

g = tingkat pertumbuhan yang diharapkan

teori keuangan oleh James Tobin dan Harry Markowits. Rumusnya sebagai berikut:

E(R) = Rf + β (Rm – Rf) ...(2) Keterangan :

E(R) = harapan pengembalian dari aktiva berisiko. Rf = pengembalian atas suatu aktiva bebas risiko Β = pengukuran dari risiko

Rm = harapan pengembalian atas pasar saham Biaya Saham Preferen

Menurut Keown (2004), biaya saham preferen merupakan tingkat pengembalian yang diperlukan investor atas perusahaan yang dihitung sebagai deviden saham preferen dibagi dengan harga penerbitan. Menentukan biaya saham istimewa begitu sederhana, karena kesederhanaan arus kas yang dibayarkan kepada pemegang saham istimewa. Dengan cara pembagian antara deviden saham preferen dengan harga saham preferen.

Kelebihan dan Kelemahan EVA

Menurut Mirza dalam Ika (2008), EVA sebagai pengukur kinerja perusahaan memiliki kelebihan dibandingkan alat pengukur kinerja keuangan lainnya, yaitu:

1. EVA memfokuskan penilainnya pada nilai tambah dengan memperhitungkan beban biaya modal sebagai risiko investasi.

2. EVA pengukur kinerja perusahaan yang memperhatikan harapan penyedia dana yang memberi nilai tambah.

3. EVA dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari perusahaan lain maupun standar industri sebagaimana konsep analisis rasio keuangan.

4. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada karyawan. 5. EVA dapat digunakan sebagai dan pertimbangan untuk mengambil keputusan

dan kebijakan permodalan.

6. Konsep EVA mempengaruhi keputusan organisasi untuk keluar dari unit usaha yang mempunyai nilai tambah negatif.

Sedangkan, kelemahan EVA sebagai alat pengukur kinerja keuangan dibandingkan alat ukur kinerja keuangan lainnya adalah (Mirza dalam Ika 2008) : 1. EVA hanya mengukur hasil akhir, sementara aktivitas penentu seperti loyalitas

dan referensi konsumen tidak diperhatikan.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu.

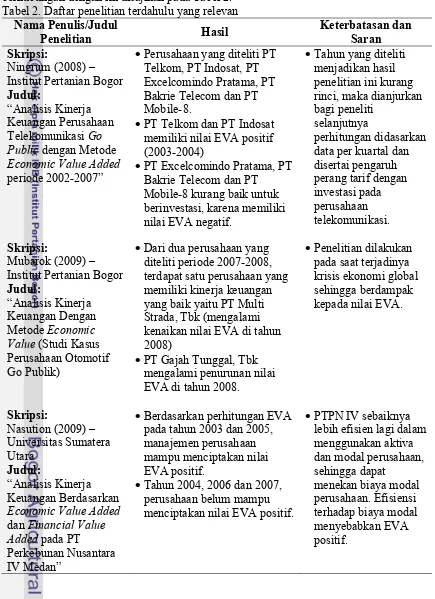

Penelitian Terdahulu yang Relevan

Penelitian mengenai kinerja keuangan perusahaan dengan metode EVA telah banyak dilakukan oleh peneliti terdahulu. Beberapa penelitian yang berhubungan dengan ini disajikan pada Tabel 2.

Tabel 2. Daftar penelitian terdahulu yang relevan

Nama Penulis/Judul Public dengan Metode

Economic Value Added

periode 2002-2007”

•Perusahaan yang diteliti PT Telkom, PT Indosat, PT Excelcomindo Pratama, PT Bakrie Telecom dan PT Mobile-8.

•PT Telkom dan PT Indosat memiliki nilai EVA positif (2003-2004)

•PT Excelcomindo Pratama, PT Bakrie Telecom dan PT

Mobile-8 kurang baik untuk berinvestasi, karena memiliki nilai EVA negatif.

•Tahun yang diteliti menjadikan hasil data per kuartal dan disertai pengaruh Value (Studi Kasus Perusahaan Otomotif Go Publik)

•Dari dua perusahaan yang diteliti periode 2007-2008, terdapat satu perusahaan yang memiliki kinerja keuangan yang baik yaitu PT Multi Strada, Tbk (mengalami kenaikan nilai EVA di tahun 2008)

dan Financial Value Added pada PT

Perkebunan Nusantara IV Medan”

•Berdasarkan perhitungan EVA pada tahun 2003 dan 2005, manajemen perusahaan mampu menciptakan nilai EVA positif.

•Tahun 2004, 2006 dan 2007, perusahaan belum mampu menciptakan nilai EVA positif.

METODE

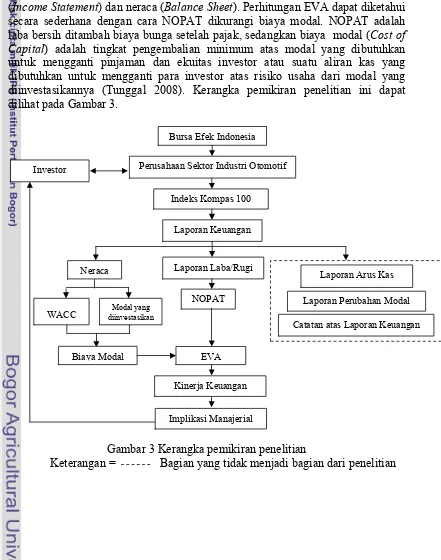

Kerangka Pemikiran Penelitian

Penelitian ini menggunakan analisis EVA yang digunakan untuk mengukur seberapa besar investor mendapatkan nilai tambah atas investasi yang disimpannya karena pada dasarnya Investor yang menanamkan modalnya di pasar modal mengharapkan dividen dan capital gain. Pengukuran kinerja keuangan dengan metode EVA, diperlukan data laporan keuangan berupa laporan laba rugi (Income Statement) dan neraca (Balance Sheet). Perhitungan EVA dapat diketahui secara sederhana dengan cara NOPAT dikurangi biaya modal. NOPAT adalah laba bersih ditambah biaya bunga setelah pajak, sedangkan biaya modal (Cost of Capital) adalah tingkat pengembalian minimum atas modal yang dibutuhkan untuk mengganti pinjaman dan ekuitas investor atau suatu aliran kas yang dibutuhkan untuk mengganti para investor atas risiko usaha dari modal yang diinvestasikannya (Tunggal 2008). Kerangka pemikiran penelitian ini dapat dilihat pada Gambar 3.

Gambar 3 Kerangka pemikiran penelitian

Keterangan = Bagian yang tidak menjadi bagian dari penelitian

Bursa Efek Indonesia

Perusahaan Sektor Industri Otomotif

Indeks Kompas 100

Laporan Keuangan

Neraca Laporan Laba/Rugi

Laporan Perubahan Modal Laporan Arus Kas

Catatan atas Laporan Keuangan NOPAT

WACC

EVA

Kinerja Keuangan Investor

Implikasi Manajerial

Modal yang diinvestasikan

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan April-Juni 2014 di BEI.

Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu laporan keuangan dari periode 2009-2013 perusahaan sektor industri otomotif yang terdaftar di BEI pada indeks Kompas-100, seperti ASII, GJTL, IMAS pada penutupan setiap akhir tahun selama lima periode, jurnal dan sumber lain yang berhubungan dengan penelitian ini. Data sekunder tersebut diperoleh dari website

BEI dan website perusahaan sektor industri otomotif.

Pengolahan dan Analisis Data

Pada penelitian ini, pengolahan data berasal dari data sekunder yang dikumpulkan dalam kurun waktu periode 2009-2013. Data akan diolah dengan menggunakan perangkan lunak MS Excel 2003 dan kalkulator. Alat analisis yang digunakan dalam mengolah data adalah dengan menggunakan EVA. EVA merupakan alat analisis untuk mengukur kinerja perusahaan dengan menghitung laba operasi setelah pajak dikurangi dengan total biaya modal. Langkah-langkah dalam perhitungan analisis EVA :

1. Menghitung tingkat pengembalian saham (Rit)

Menghitung tingkat pengembalian dari masing-masing saham yang didefinisikan sebagai rataan dari keuntungan modal yaitu selisih antara harga saham bulan ini dengan harga bulan sebelumnya (Keown 2004).

Rumus : Rit = Pit – Pit-1 +Dt ………..…………....………...…...…..(3)

Pit-1

Keterangan:

Rit = tingkat pengembalian saham perusahaan bulan ke-t

Pit = harga saham perusahaan perlembar bulan ke-t

Pit-1 = harga saham perusahaan perlembar bulan ke t-1

Dt = deviden pada bulan ke-t

2. Menghitung tingkat pengembalian pasar (Rmt) dan tingkat pengembalian rataan pasar (E(Rm)) (Keown 2004).

Rumus: Rmt = IHSGt – IHSGt-1………....………...…….(4)

IHSGt-1

n

∑ Rmt

E(Rm) = t=1 ………...…...………...…….….(5) N

Keterangan:

IHSGt = Indeks Harga Saham Gabungan bulan ke-t

IHSGt-1 = Indeks Harga Saham Gabungan bulan ke-t-1

E(Rm) = tingkat pengembalian rata-rata pasar yang diharapkan dalam satu

bulan

N = jumlah pengamatan dalam satu tahun (N=12)

3. Menghitung risiko masing-masing saham (β/Beta) menurut Keown (2004). Rumus : βi = σim………...……….(6)

σ2m n

∑ (Rit – Ri) (Rmt – Rm)

σim = t=1 ……….……….…….(7)

n n

∑ (Rmt – Rm)2

σ2

m = t=1 ……….………...…...(8)

n – 1

Keterangan :

σim = peragam (kovarian) tingkat pengembalian saham i dengan tingkat

pengembalian pasar

σ2

m = ragam (varian) tingkat pengembalian pasar

4. Menghitung tingkat bunga bebas risiko (Rf)

Tingkat bunga bebas risiko adalah tingkat suku bunga investasi yang dapat diperoleh investor tanpa menanggung risiko. Tingkat bunga bebas risiko yang digunakan adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI).

5. Menghitung biaya ekuitas atau modal (E(R)) menurut Keown (2004)

Rumus : E(R) atau Ke = Rf + β (Rm – Rf) ……….……...……...……..……..(9)

MRP = Rm – Rf……….……….………...….…...(10)

Keterangan :

E(R) = harapan pengembalian

Rf = tingkat pengembalian bebas risiko

Rm = tingkat pengembalian atas risiko pasar

β = faktor risiko (beta) yang berlaku untuk perusahaan

MRP = Market Premum Risk (Premi Risiko Pasar)

6. Menghitung biaya hutang (Kd) (Keown 2004).

Rumus : Kd = Kd x(1-t) ………...…...(11)

Keterangan :

Kd =beban bunga dibagi jumlah hutang jangka panjang 1-t = faktor koreksi pajak

7. Menghitung NOPAT

NOPAT merupakan laba operasi perusahaan dari suatu current operating

digunakan dalam perhitungan EVA adalah pengorbanan yang dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut (Tunggal 2008)

Rumus : NOPAT = laba bersih setelah pajak + biaya bunga………...(12)

8. Menghitung Invested Capital (IC)

Menurut Tunggal (2008), IC merupakan jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga, seperti hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka pelanggan, dan sebagainya. IC dapat dirumuskan sebagai berikut :

Rumus : IC = kas + working capital requirement + aktiva tetap..…………(13)

9. Menghitung biaya modal rataan tertimbang (Weight Average Cost of Capital

atau WACC) (Keown 2004).

Rumus : WACC = Kd (1-t) Wd + KeWe………...………….…….(14)

Keterangan:

Kd = biaya hutang jangka panjang

t = tingkat pajak perusahaan

Wd = proporsi hutang dalam struktur modal

Ke = biaya pengembalian saham

We =proporsi saham dalam struktur modal

10. Menghitung biaya modal (Capital Charges atau CC)

CC adalah aliran kas yang dibutuhkan untuk mengganti para investor atas risiko usaha dari modal yang ditanamkannya. CC dapat dirumuskan sebagai berikut :

Rumus : CC = Invested Capital x WACC……...…..……….…..(15)

11. Menghitung EVA

EVA merupakan laba yang tertinggal setelah dikurangi dengan biaya modal (capital charges) yang diinvestasikan untuk menghasilkan laba tersebut. EVA dapat dirumuskan sebagai berikut :

Rumus : EVA = NOPAT – Capital Charges…………...…………...…....(16)

Konsep EVA dijelaskan dari tiga ukuran yang dapat digunakan dalam menilai kinerja perusahaan, yaitu:

1) Jika EVA > 0, menunjukan terjadi proses nilai tambah perusahaan, kinerja keuangan perusahaan baik.

2) Jika EVA = 0, menunjukkan posisi impas perusahaan.

HASIL DAN PEMBAHASAN

Profil Perusahaan

PT Astra Internasional, Tbk Pendirian dan Informasi Umum

Astra memulai bisnisnya sebagai sebuah perusahaan perdagangan umum dengan nama PT Astra International Inc. Pada tahun 1990, dilakukan perubahan nama menjadi PT Astra International Tbk, seiring dengan pelepasan saham ke publik beserta pencatatan saham Perseroan di Bursa Efek Indonesia yang terdaftar dengan ticker ASII. Hingga akhir tahun 2013, Astra telah memiliki 197.434 karyawan pada 179 anak perusahaan, perusahaan asosiasi dan pengendalian bersama entitas yang menjalankan enam segmen usaha, yaitu Otomotif, Jasa Keuangan, Alat Berat dan Pertambangan, Agribisnis, Infrastruktur, Logistik dan lainnya, serta Teknologi Informasi.

Rantai bisnis otomotif Astra telah dikenal dan dipercaya sebagai sahabat dan mitra yang andal untuk kebutuhan transportasi bagi keluarga, korporasi dan masyarakat umum di seluruh Indonesia. Astra menawarkan ragam pilihan dan model terbaru kendaraan bermotor sesuai kebutuhan konsumen, mulai dari sepeda motor Honda hingga berbagai ukuran mobil dan truk bermerek Toyota, Daihatsu, Isuzu, BMW, Peugeot dan UD Trucks. Astra juga memastikan kemudahan jangkauan bagi konsumen untuk pembelian, pemeliharaan dan perawatan kendaraan dengan jaringan distribusi dan layanan terluas di Indonesia, didukung oleh jajaran perusahaan pembiayaan Astra yang menawarkan kredit konvensional dan syariah yang terjangkau, serta variasi jenis suku cadang dan aksesoris otomotif hasil produksi Astra Otoparts.

Nilai kapitalisasi pasar PT Astra International Tbk ditutup di penghujung tahun 2013 sebesar Rp275,3 triliun. Selama 56 tahun, Astra telah menjadi saksi pasang surut ekonomi Indonesia dan terus berkembang dengan memanfaatkan peluang bisnis berbasis sinergi yang luas dengan pihak eksternal maupun internal Grup Astra. Sebagai salah satu grup usaha terbesar nasional saat ini, Astra telah mampu membangun reputasi yang baik dan menjadi bagian dari keseharian dalam berbagai aspek kehidupan masyarakat di tanah air. Hal ini diwujudkan dengan persembahan berupa ragam produk dan jasa terbaik yang ditawarkan serta sumbangsih non-bisnis melalui program tanggungjawab sosial yang luas di bidang pendidikan, lingkungan, pengembangan usaha kecil dan menengah (UKM) dan kesehatan, sebagai bagian dari perjalanan Astra untuk menjadi perusahaan kebanggaan bangsa yang turut berperan dalam upaya berkelanjutan untuk peningkatan kesejahteraan masyarakat Indonesia.

Karyawan, Direktur dan Komisaris

Internasional, Tbk memiliki jumlah karyawan perusahaan dan anak perusahaan 197.434 orang.

Kondisi Keuangan Perusahaan

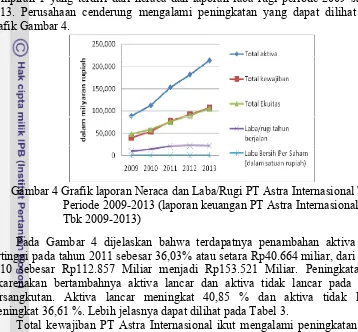

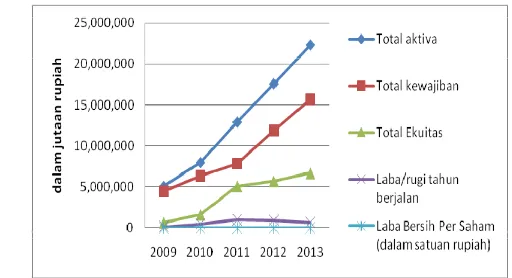

Ringkasan Laporan Keuangan PT Astra Internasional, Tbk terlampir pada Lampiran 1 yang terdiri dari neraca dan laporan laba rugi periode 2009 sampai 2013. Perusahaan cenderung mengalami peningkatan yang dapat dilihat pada grafik Gambar 4.

Gambar 4 Grafik laporan Neraca dan Laba/Rugi PT Astra Internasional Tbk Periode 2009-2013 (laporan keuangan PT Astra Internasional Tbk 2009-2013)

Pada Gambar 4 dijelaskan bahwa terdapatnya penambahan aktiva yang tertinggi pada tahun 2011 sebesar 36,03% atau setara Rp40.664 miliar, dari tahun 2010 sebesar Rp112.857 Miliar menjadi Rp153.521 Miliar. Peningkatan ini dikarenakan bertambahnya aktiva lancar dan aktiva tidak lancar pada tahun bersangkutan. Aktiva lancar meningkat 40,85 % dan aktiva tidak lancar meningkat 36,61 %. Lebih jelasnya dapat dilihat pada Tabel 3.

Total kewajiban PT Astra Internasional ikut mengalami peningkatan yang paling tinggi pada tahun 2011 sebesar 43,41% atau setara Rp23.515 Miliar dari tahun 2010 sebesar Rp54.168 Miliar menjadi Rp77.683 Miliar. Peningkatan kewajiban ini didasari adanya peningkatan pada kewajiban tidak lancar dan kewajiban lancar. Tingginya penambahan kewajiban tidak lancar terbilang cukup signifikan mencapai 71,98%, sedangkan peningkatan pada kewajiban lancar 30,30%.

Laba bersih pada tahun berjalan yang dihasilkan PT Astra Internasional mengalami peningkatan pada tahun 2011 sebesar 46,71% atau setara Rp6.711 Miliar dari Rp14.366 Miliar menjadi Rp21.077 Miliar. Sedangkan, pada akhir tahun 2013 mengalami penurunan 1,96% atau setara Rp445 Miliar. Penurunan ini dapat terjadi karena adanya peningkatan pada beban penjualan dan beban usaha, sehingga dapat mengurangi laba tahun berjalan perusahaan yang masing-masing peningkatannya 4,42% dan 4,44%.

PT Gajah Tunggal, Tbk

Pendirian dan Informasi Umum

Tenggara. Perusahaan memperluasan produksi dengan membuat variasi produk melalui produksi ban sepeda motor tahun 1971, diikuti oleh ban biasa untuk penumpang dan komersial di tahun 1981. Awal tahun 1990an, perusahaan mulai memproduksi ban radial untuk mobil berpenumpang dan truk. Tak berhenti sampai di situ, perkembangan perusahaan terlihat sangat nyata dengan tercatatnya saham perusahaan untuk pertama kalinya di Bursa Efek Jakarta dan Surabaya pada tahun 1990. Setahun kemudian, perusahaan ini mengakuisisi GT Petrochem Industries yang merupakan produsen kain ban (TC) dan benang nilon. Produksi ban Gajah Tunggal semakin meningkat, tercatat pada tahun 1993 perusahaan mulai melakukan produksi secara komersial ban radial untuk mobil penumpang dan truk ringan.

Saat ini Perusahaan mengoperasikan lima pabrik pembuat ban dan ban dalam yang telah dimodernisasi untuk memproduksi berbagai tipe dan ukuran ban radial, biasa, dan sepeda motor, serta dua pabrik penghasil produk yang berhubungan dengan ban yang memproduksi kain ban dan Styrene Butadiene Rubber (SBR). Kelima pabrik ban dan pabrik kain ban berlokasi di Tangerang, sekitar 30 kilometer sebelah barat Jakarta, Indonesia. Pabrik SBR milik Perusahaan bertempat di komplek Industri Kimia di Merak, Banten, sekitar 90 km barat dari Jakarta. Selama 2005, Perusahaan telah memulai ekspansi kapasitas produksi ban radial dan ban sepeda motor di lokasi berdekatan dengan pabrik ban saat ini. Proyek ini masih berjalan, dan diperkirakan akan mengalami peningkatan produksi ban radial dari 30.000 ban/hari menjadi 45.000 ban/hari. Kapasitas ekspansi ini akan selesai tiga tahap dan akan selesai tahun 2010. Ban sepeda motor juga akan mengalami peningkatan kapasitas secara bertahap dari 37.000 ban/hari di tahun 2005 menjadi 105.000 ban/hari pada awal 2011. Saat ini kapasitas ban sepeda motor 45.000 ban/hari.

Karyawan, Direktur dan komisaris

Susunan dewan komisaris dan direksi perusahaan Gajah Tunggal per 31 Desember 2013 terdiri dari dewan komisaris dan direksi perusahaan. Dewan komisaris dipimpin oleh Sutanto yang memiliki satu wakil presiden komisaris, tiga anggota komisaris dan dua anggota komisaris independen. Sedangkan, direksi perusahaan dipimpin oleh Christopher Chan Siew Choong didampingi oleh sembilan direktur lainnya. PT Gajah Tunggal, Tbk memiliki jumlah karyawan perusahaan dan anak perusahaan 10.887 orang.

Kondisi Keuangan Perusahaan

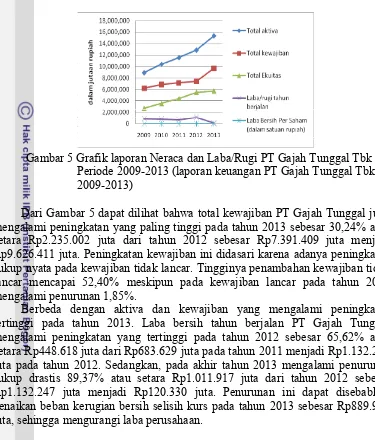

Gambar 5 Grafik laporan Neraca dan Laba/Rugi PT Gajah Tunggal Tbk Periode 2009-2013 (laporan keuangan PT Gajah Tunggal Tbk 2009-2013)

Dari Gambar 5 dapat dilihat bahwa total kewajiban PT Gajah Tunggal juga mengalami peningkatan yang paling tinggi pada tahun 2013 sebesar 30,24% atau setara Rp2.235.002 juta dari tahun 2012 sebesar Rp7.391.409 juta menjadi Rp9.626.411 juta. Peningkatan kewajiban ini didasari karena adanya peningkatan cukup nyata pada kewajiban tidak lancar. Tingginya penambahan kewajiban tidak lancar mencapai 52,40% meskipun pada kewajiban lancar pada tahun 2013 mengalami penurunan 1,85%.

Berbeda dengan aktiva dan kewajiban yang mengalami peningkatan tertinggi pada tahun 2013. Laba bersih tahun berjalan PT Gajah Tunggal mengalami peningkatan yang tertinggi pada tahun 2012 sebesar 65,62% atau setara Rp448.618 juta dari Rp683.629 juta pada tahun 2011 menjadi Rp1.132.247 juta pada tahun 2012. Sedangkan, pada akhir tahun 2013 mengalami penurunan cukup drastis 89,37% atau setara Rp1.011.917 juta dari tahun 2012 sebesar Rp1.132.247 juta menjadi Rp120.330 juta. Penurunan ini dapat disebabkan kenaikan beban kerugian bersih selisih kurs pada tahun 2013 sebesar Rp889.998 juta, sehingga mengurangi laba perusahaan.

PT Indomobil Sukses Internasional, Tbk Pendirian dan Informasi Umum

Semua produk dipersiapkan untuk memenuhi kebutuhan dan kepuasan pelanggan dengan standar mutu yang dijamin oleh perusahaan prinsipal serta didukung oleh layanan purna jual yang prima melalui jaringanjaringan 3S (Sales, Service, dan Spareparts) yang tersebar di seluruh Indonesia. Perseroan mengelola merk-merk terkenal dengan reputasi internasional yang meliputi Audi, Foton, Great Wall, Hino, Kalmar, Liugong, Manitou, Nissan, Renault, Renault Trucks, Suzuki, Volkswagen, Volvo, Volvo Trucks dan Mack Trucks.

Produk-produk yang ditawarkan meliputi jenis kendaraan bermotor roda dua, kendaraan bermotor roda empat, bus, truk, forklift, dan alat berat lainnya. Melalui sinergi 4.224 karyawan tetap yang tersebar di seluruh anak perusahaan di Indonesia telah mampu menopang Perseroan menjadi salah satu perusahaan di bidang Otomotif yang terkemuka.

Karyawan, Direktur dan komisaris

Susunan dewan komisaris dan direksi perusahaan Indomobil Sukses Internasional per 31 Desember 2013 terdiri dari dewan komisaris dan direksi perusahaan. Dewan komisaris dipimpin oleh Soebronto Laras yang memiliki satu wakil presiden komisaris, dua anggota komisaris dan tiga anggota komisaris independen. Sedangkan, direksi perusahaan dipimpin oleh Jusak Kertowidjojo didampingi oleh enam direktur lainnya. PT Gajah Tunggal, Tbk memiliki jumlah karyawan perusahaan dan anak perusahaan 4.224 orang.

Kondisi Keuangan Perusahaan

Pada Laporan Keuangan PT Indomobil Sukses Internasional, Tbk periode 2009-2013 (Lampiran 3) selalu mengalami penambahan aktiva. Penambahan aktiva yang paling tertinggi adalah pada tahun 2011 sebesar 61,73% atau setara Rp4.928.923 juta, dari tahun 2010 sebesar Rp7.985.018 juta menjadi Rp12.913.941 juta. Peningkatan ini dikarenakan oleh bertambahnya aktiva lancar dan aktiva tidak lancar pada tahun bersangkutan. Aktiva lancar meningkat 64,23% dan aktiva tidak lancar meningkat 58,47%. Lebih jelasnya dapat dilihat pada Gambar 6.

Gambar 6 Grafik laporan Neraca dan Laba/Rugi PT Indomobil Sukses Internasional Tbk Periode 2009-2013 (laporan keuangan PT Indomobil Sukses Internasional Tbk 2009-2013)

51,59% atau setara Rp4.039.458 juta dari tahun 2011 sebesar Rp7.829.760 juta menjadi Rp11.869.218 juta. Peningkatan kewajiban ini didasari adanya peningkatan yang pada kewajiban lancar dan kewajiban tidak lancar. Tingginya penambahan kewajiban lancar mencapai 47,08% dan diikuti oleh kewajiban lancar pada tahun 2013 mengalami peningkatan 61,70%.

Berbeda dengan aktiva dan kewajiban yang mengalami peningkatan tertinggi pada tahun 2011 dan 2012. Laba bersih tahun berjalan PT Indomobil Sukses Internasional mengalami peningkatan yang tertinggi pada tahun 2010 sebesar 281,55 % atau setara Rp331.080 juta dari Rp117.593 juta pada tahun 2009 menjadi Rp1448.673 juta pada tahun 2012. Sedangkan, pada akhir tahun 2013 mengalami penurunan yang cukup drastis 30,91% atau setara Rp277.953 juta dari tahun 2012 sebesar Rp899.092 juta menjadi Rp621.139 juta. Penurunan ini dapat disebabkan karena adanya kenaikan beban keuangan pada tahun 2013 sebesar Rp517.425 juta, sehingga mengurangi laba perusahaan.

Perhitungan EVA

PT Astra Internasional, Tbk Biaya Modal Saham (Ke)

Berdasarkan hasil perhitungan dari tahun 2009-2013 (Lampiran 7), PT ASII memiliki beta (β) berturut-turut adalah 1,07; 1,48; 1,14; 0,38; 0,78. Hal ini menunjukkan bahwa pada tahun 2012 dan 2013 memiliki tingkat risiko yang kecil daripada risiko pasar karena β kurang dari 1, sedangkan tahun 2009, 2010 dan 2011 memiliki tingkat risiko yang lebih besar dibandingkan risiko pasar karena β lebih dari 1 yang artinya bahwa risiko terhadap saham tersebut tinggi sehingga memiliki tingkat pengembalian investasi yang tinggi juga.

Biaya modal saham PT ASII dari tahun 2009-2013 mengalami nilai yang fluktuatif sebesar 5,49%; 1,82%; -0,50%; 3,98% dan 1,19%. Jika dilihat bahwa pada tahun 2011, perusahaan memiliki biaya modal saham yang terkecil, hal ini dapat diakibatkan karena adanya nilai β tinggi dan rendahnya nilai pengembalian atas risiko pasar (Rm)

Biaya Hutang (Kd)

PT ASII menghasilkan persentase biaya bunga terhadap hutang pada periode 2009-2013 (Lampiran 10) berturut-turut 2,77%; 2,30%; 1,98%; 2,17% dan 2,45%. Persentase pada tahun 2010 dan 2011 sedikit mengalami penurunan dikarenakan meningkatnya nilai biaya bunga Rp226 miliar di tahun 2011 menjadi Rp710 miliar. Setelah itu, pada tahun 2012 ke 2013, persentase biaya bunga terhadap hutang kembali meningkat seiring dengan menurunnya total hutang jangka panjang menjadi Rp36.667.

EVA

peningkatan 35,26% dari tahun sebelumnya atau setara Rp4.559 miliar dari Rp12.929 miliar pada tahun 2009 menjadi Rp17.488 miliar. Peningkatan ini disebabkan terjadinya peningkatan laba bersih setelah pajak 36,64% atau setara Rp4.560 miliar dari tahun 2009. Selain itu biaya bunga juga mengalami penurunan 0,2% dari tahun sebelumnya. Pada tahun 2011, NOPAT perusahaan juga mengalami peningkatan 24,58% atau setara Rp4,299 miliar dari Rp17.488 miliar pada tahun 2010 menjadi Rp21.787 miliar. Peningkatan NOPAT ini disebabkan terjadinya peningkatan laba bersih setelah pajak 23.95% atau setara Rp4.073 miliar dari tahun 2010. Selain itu biaya bunga mengalami peningkatan 46,69% yaitu naik dari Rp484 miliar menjadi Rp710 miliar.

Begitu juga dengan tahun 2012 yang mengalami peningkatan NOPAT 9,07% atau setara Rp1.976 miliar dari tahun 2011 sebesar Rp21.787 miliar menjadi Rp23.763 miliar. Peningkatan disebabkan terjadinya peningkatan laba bersih setelah pajak 7,9% dan peningkatan biaya bunga 43,80%. Berbeda dengan tahun 2013 yang mengalami penurunan nilai NOPAT 1.50% atau setara Rp357 miliar dari tahun 2012 sebesar Rp23.763 miliar menjadi 23.406 miliar. Hal ini disebabkan oleh penurunan laba bersih setelah pajak 1,96% atau setara Rp445 miliar dan mengalami peningkatan biaya bunga 8,62% pada tahun bersangkutan.

Pada tahap kedua dalam perhitungan EVA, perusahaan menghitung modal yang diinvestasikan atau yang disebut Invested Capital untuk tahun 2009 sampai 2013. Perhitungan modal yang diinvestasikan dapat dilihat pada Lampiran 9. Berdasarkan hasil perhitungan modal yang diinvestasikan dari tahun 2009 sampai dengan tahun 2013 terus mengalami peningkatan. Total modal yang diinvestasikan paling rendah terjadi pada tahun 2009 dan yang tertinggi pada tahun 2013. Hal ini disebabkan adanya peningkatan kas, aktiva tetap dan working capital requirement. Pada tahun 2009 modal yang diinvestasikan meningkat 27,87% atau setara Rp21.899 miliar dari Rp78.588 miliar menjadi Rp100.487 miliar pada tahun 2010. Pada tahun 2011 modal yang diinvestasikan meningkat lagi 33,07% atau naik Rp33.231 miliar sehingga total modal yang diinvestasikan pada tahun 2011 menjadi Rp133.718 miliar. Pada tahun 2012 modal yang diinvestasikan kembali meningkat 23.06% atau setara Rp30.834 miliar sehingga total modal yang diinvestasikan meningkat menjadi Rp164.522 miliar. Begitu juga terjadi pada tahun 2013 meningkat 15,92% atau setara Rp 26.184 miliar, sehingga total modal yang diinvestasikan menjadi Rp190.706 miliar.

Pada tahap ketiga dalam perhitungan EVA adalah menghitung besarnya biaya modal rataan tertimbang atau yang disebut WACC. Perhitungan WACC PT Astra Internasional, Tbk dapat dilihat pada Lampiran 10. Berdasarkan perhitungan WACC menunjukan nilai pada tahun 2011 adalah yang paling rendah 0,13% dan tertinggi adalah pada tahun 2009 sebesar 3,44%. Pada tahun 2009 nilai WACC penurunan 2,14%, sehingga WACC tahun 2010 adalah 1,30%. Penurunan WACC disebabkan terjadinya penurunan Cost of Equity 3,67%, yaitu dari 5,49% pada tahun 2009 menjadi 1,82% pada tahun 2010. Pada tahun 2011, 2012, dan 2013 nilai WACC menunjukkan penurunan dan peningkatan. Pada tahun 2011 kembali terjadi penurunan WACC 1,16% yaitu dari 1,30% pada tahun 2010 menjadi 0,13% pada tahun 2011. Hal ini disebabkan adanya penurunan Cost of Debt

meningkat pada tahun 2012 sebesar 4,48% dibandingkan tahun sebelumnya. Selanjutnya, tahun 2013 nilai WACC mengalami penurunan kembali menjadi 1,01% disebabkan adanya penurunan Cost of Equity sebesar 2,79%.

Tahap keempat dalam perhitungan EVA adalah menghitung nilai biaya modal atau yang disebut Capital Charges. Perhitungan biaya modal PT Astra Internasional, Tbk dapat dilihat pada Lampiran 11. Berdasarkan hasil perhitungan, nilai biaya modal pada tahun 2009-2013 mengalami penurunan dan peningkatan. Nilai yang paling rendah terjadi pada tahun 2011 yaitu Rp1.78 miliar dan tertinggi adalah pada tahun 2009 sebesar Rp2.700 miliar. Terjadinya peningkatan dan penurunan biaya modal dipengaruhi oleh tidak stabilnya nilai WACC meskipun nilai Invested Capital selalu mengalami peningkatan.

Setelah hasil perhitungan NOPAT, WACC dan total modal yang diinvestasikan, maka tahapan berikutnya menghitung nilai EVA perusahaan dari tahun 2009-2013 yang terlampir pada Lampiran 12. Pada tahun 2009 nilai EVA perusahaan Rp10.229 miliar dan meningkat pada tahun 2010 dengan nilai yang tetap positif Rp16.186 miliar. Hal ini terjadi disebabkan adanya peningkatan nilai NOPAT yang jauh lebih besar dibandingkan biaya modal. Begitu juga dengan tahun 2011, 2012 dan 2013 nilai EVA tetap positif meskipun terjadi penurunan di tahun 2012 dan kembali meningkat pada tahun 2013 dengan nilai masing-masing Rp21.609 miliar, Rp19.787 miliar dan Rp21.481 miliar. Nilai EVA yang positif atau lebih besar dari nol ini menunjukkan bahwa pada tahun bersangkutan, manajemen telah mampu menjaga kinerja keuangannya dan dapat menciptakan nilai tambah, sehingga dapat dikatakan bahwa kinerja keuangan perusahaan baik, karena dianggap sudah memenuhi harapan investor dan kreditur.

PT Gajah Tunggal, Tbk Biaya Modal Saham (Ke)

Berdasarkan hasil perhitungan dari tahun 2009-2013 (Lampiran 7), PT GJTL memiliki beta (β) berturut-turut adalah 0,59; 1,35; 1,10; -0,12; 2,07. Hal ini menunjukkan bahwa pada tahun 2009 dan 2012 perusahaan memiliki tingkat risiko yang kecil daripada risiko pasar, karena β kurang dari 1, sedangkan tahun 2010, 2011 dan 2013 memiliki tingkat risiko lebih besar dibandingkan risiko pasar karena β lebih dari 1, yang artinya risiko terhadap saham tersebut tinggi, sehingga memiliki tingkat pengembalian investasi tinggi.

Biaya modal saham PT GJTL dari tahun 2009-2013 mengalami nilai yang tidak stabil sebesar 6,24%; 2,23%; -0,19%; 6,35% dan -7,57%. Jika dilihat bahwa pada tahun 2013, perusahaan memiliki biaya modal saham terkecil dan bernilai negatif, diakibatkan adanya nilai β yang tinggi, sehingga mendorong nilai biaya modal saham kearah yang negatif diikuti oleh menurunnya SBI di tahun bersangkutan.

Biaya Hutang (Kd)

meningkatnya biaya bunga Rp188.376, sehingga menjadi Rp 576.137 dan terjadinya peningkatan total hutang jangka panjang menjadi Rp6.662.176.

EVA

Berdasarkan perhitungan NOPAT PT Gajah Tunggal Tbk pada Lampiran 13, terlihat pada tahun 2013 memiliki nilai paling rendah Rp696.467 juta dan yang tertinggi pada tahun 2012 sebesar Rp1.520.008 juta. Pada tahun 2010, 2011 dan 2013 nilai NOPAT mengalami penurunan masing-masing 9,69%, 13,93%, dan 54,18% dari tahun sebelumnya. Untuk tahun 2010 penurunan setara Rp128.434 juta dari Rp1.325.610 juta pada tahun 2009 menjadi Rp1.197.176 juta. Penurunan ini disebabkan terjadinya penurunan laba bersih setelah pajak 8,25% atau setara Rp74.706 juta dari tahun 2009. Selain itu biaya bunga mengalami penurunan 12,78% dari tahun sebelumnya. Pada tahun 2011 mengalami penurunan Rp166.737 juta dari tahun 2010 menjadi Rp1.030.439 juta. Penurunan NOPAT ini disebabkan terjadinya penurunan laba bersih setelah pajak 17,70% atau setara Rp146.995 juta dari tahun 2010. Selain itu, biaya bunga mengalami penurunan 5,39%, yaitu turun dari Rp366.552 menjadi Rp346.810. Begitu juga ditahun 2013 yang mengalami penurunan NOPAT menjadi Rp696.467 juta. Hal ini terjadi karena adanya nilai penurunan yang cukup besar pada laba bersih setelah pajak 89,37% dan adanya peningkatan biaya bunga menjadi Rp576.137 di tahun bersangkutan. Berbeda dengan tahun sebelumnya, tahun 2012 mengalami peningkatan nilai NOPAT 47,51% atau setara Rp489.569 juta dari tahun 2011 sebesar Rp1.030.439 juta menjadi Rp1.520.008 juta. Peningkatan disebabkan terjadinya peningkatan laba bersih setelah pajak 65,62% dan peningkatan biaya bunga 11,81%.

Berdasarkan hasil perhitungan modal yang diinvestasikan pada Lampiran 14, tahun 2009-2013 terus mengalami peningkatan. Total modal yang diinvestasikan paling rendah terjadi pada tahun 2009 sebesar Rp8.031.479 juta dan tertinggi pada tahun 2013 sebesar Rp13.694.752 juta, karena adanya peningkatan pada kas, aktiva tetap dan working capital requirement. Pada tahun 2009 modal yang diinvestasikan meningkat 13,35% atau setara Rp1.072.433 juta dari Rp8.031.479 juta menjadi Rp9.103.912 juta pada tahun 2010. Sedangkan, pada tahun 2010 modal yang diinvestasikan meningkat lagi 9,87% atau naik Rp898.567 juta, sehingga total modal yang diinvestasikan pada tahun 2011 menjadi Rp10.002.479 juta. Begitu juga pada tahun 2012 modal yang diinvestasikan kembali meningkat 14,28% dari tahun sebelumnya atau setara Rp1.428.265 juta, sehingga total modal yang diinvestasikan meningkat menjadi Rp11.430.744 juta dan pada tahun 2013 modal yang diinvestasikan meningkat 19,81% atau setara Rp2.264.008 juta, sehingga total modal yang diinvestasikan menjadi Rp13.694.752 juta.

Berdasarkan perhitungan WACC pada Lampiran 15, terlihat bahwa nilai pada tahun 2013 adalah yang paling rendah -0,11% dan tertinggi adalah pada tahun 2009 sebesar 5,24%. Pada tahun 2009 nilai WACC di tahun berikutnya mengalami penurunan 1,86%, sehingga WACC tahun 2010 adalah 3,38%. Penurunan WACC disebabkan terjadinya penurunan Cost of Equity 4,01%. Tahun 2013 WACC juga mengalami penurunan 5,16 % yaitu dari 5,04% pada tahun 2012 menjadi -0,11%. Hal ini disebabkan hasil perhitungan Cost of Equity dan

dibandingkan tahun sebelumnya. Sedikit berbeda dengan tahun lainnya, pada tahun 2012 nilai WACC mengalami peningkatan 2,72%, dengan nilai 5,04%, disebabkan adanya Cost of Equity dan Cost of Debt yang meningkat masing-masing 6,54% dan 0,33%.

Berdasarkan hasil perhitungan biaya modal pada Lampiran 16, nilai biaya modal pada tahun 2009, 2010, 2011 dan 2013 mengalami penurunan, sedangkan pada tahun 2012 mengalami peningkatan. Nilai yang paling rendah terjadi pada tahun 2013 yaitu Rp-15.235 juta dan tertinggi pada tahun 2012 sebesar Rp576.593 juta. Terjadinya peningkatan dan penurunan biaya modal dipengaruhi oleh tidak stabilnya nilai WACC, meskipun nilai Invested Capital selalu mengalami peningkatan.

Hasil perhitungan EVA PT Gajah Tunggal terdapat pada Lampiran 17. Pada tahun 2009 nilai EVA perusahaan Rp904.622 juta dan mengalami penurunan pada tahun 2010 sebesar 1,66% dengan nilai positif Rp889.629 juta. Nilai positif EVA disebabkan nilai NOPAT jauh lebih besar dibandingkan biaya modal. Begitu juga dengan tahun 2011, perusahaan tetap menghasilkan nilai EVA positif, meskipun nilainya lebih rendah dibandingkan tahun sebelumnya dengan tingkat penurunan 10,30% atau setara Rp91.661 juta, sehingga nilai EVA pada tahun 2011 adalah Rp797.967 juta. Pada tahun 2012 dan 2013, nilai EVA tetap positif masing-masing Rp943.415 juta dan Rp711.702 juta. Nilai EVA pada tahun 2012 mengalami peningkatan dibandingkan dengan tahun 2011 sebesar 18,23% dan mengalami penurunan kembali pada tahun 2013 sebesar 24,56% dibandingkan dengan tahun 2012 yang disebabkan adanya penurunan persentase nilai WACC, sehingga nilai NOPAT jauh lebih besar dibandingkan dengan biaya modal.

Dari hasil perhitungan tersebut, diketahui bahwa nilai EVA bergerak ke arah nilai positif atau lebih dari nol. Nilai EVA positif ini menunjukkan bahwa pada tahun bersangkutan manajemen telah mampu menjaga kinerja keuangannya dan dapat menciptakan nilai tambah bagi perusahaan, karena laba usaha setelah pajak (NOPAT) lebih besar dari biaya modal (WACC x modal yang diinvestasikan).

PT Indomobil Sukses Internasional, Tbk Biaya Modal Saham (Ke)

Berdasarkan hasil perhitungan dari tahun 2009-2013 (Lampiran 7), PT IMAS memiliki beta (β) berturut-turut adalah -0,65; 2,12; 2,03; 0,37; 0,47. Hal ini menunjukkan bahwa pada tahun 2009, 2012 dan 2013 perusahaan memiliki tingkat risiko kecil daripada risiko pasar karena β kurang dari 1, sedangkan tahun 2010 dan 2011 memiliki tingkat risiko lebih besar dibandingkan risiko pasar, karena β lebih dari 1 yang artinya bahwa risiko terhadap saham tersebut tinggi, sehingga memiliki tingkat pengembalian investasi yang tinggi juga.

Biaya modal saham PT IMAS dari tahun 2009-2013 mengalami nilai yang tidak stabil sebesar 6,15%; -0,18%; -5,95%; 4,05% dan 3,31%. Jika dilihat bahwa pada tahun 2011, perusahaan memiliki biaya modal saham terkecil dan bernilai negatif, diakibatkan adanya nilai β tinggi, sehingga mendorong nilai biaya modal saham ke arah negatif diikuti oleh menurunnya SBI di tahun bersangkutan.

Biaya Hutang (Kd)

9,43%; 7,24%; 7,11%; 2,05% dan 1,86%. Penurunan persentase terjadi seiring dengan meningkatnya total hutang jangka panjang tiap tahunnya dengan nilai yang paling tertinggi Rp4.937.597.

EVA

Berdasarkan perhitungan NOPAT PT Indomobil Sukses Internasioanl, Tbk pada Lampiran 18, terlihat pada tahun 2009 memiliki nilai paling rendah Rp349.027 juta dan tertinggi pada tahun 2011 sebesar Rp1.181.223 juta. Pada tahun 2010 dan 2011 nilai NOPAT mengalami peningkatan masing-masing 109,59% dan 61,48% dari tahun sebelumnya. Untuk tahun 2010, peningkatan setara Rp382.488 juta dari Rp349.027 juta pada tahun 2009 menjadi Rp731.515 juta. Peningkatan ini disebabkan terjadinya peningkatan laba bersih setelah pajak 254,58% atau setara Rp392.473 juta dari tahun 2009. Selain itu biaya bunga mengalami penurunan 5,12% dari tahun sebelumnya.Pada tahun 2011 mengalami peningkatan NOPAT Rp449.708 juta dari Rp731.515 juta pada tahun 2010 menjadi Rp1.181.223 juta. Hal ini disebabkan terjadinya peningkatan laba bersih setelah pajak 77,61% atau setara Rp424.253 juta dari tahun 2010. Berbeda dengan tahun sebelumnya, pada tahun 2012 dan 2013 mengalami penurunan NOPAT menjadi Rp994.768 juta dan Rp716.938. Hal ini terjadi adanya penurunan laba bersih setelah pajak 7,40% dan 30,91% serta adanya penurunan biaya bunga 54,51% dan 0,13% di tahun yang bersangkutan.

Berdasarkan hasil perhitungan modal yang diinvestasikan pada Lampiran 19, tahun 2009-2013 terus mengalami peningkatan. Total modal yang diinvestasikan paling rendah terjadi pada tahun 2009 sebesar Rp4.152.528 juta dan yang tertinggi pada tahun 2013 sebesar Rp20.162.279 juta Pada tahun 2009 modal yang diinvestasikan meningkat 55,38% atau setara Rp2.299.816 juta dari Rp4.152.525 juta menjadi Rp6.452.341 juta pada tahun 2010. Pada tahun 2011 modal yang diinvestasikan meningkat lagi 65,57% atau naik Rp4.230.897 juta, sehingga total modal yang diinvestasikan pada tahun 2011 menjadi Rp10.683.238 juta. Begitu juga pada tahun 2012 modal yang diinvestasikan kembali meningkat 40,65% atau setara Rp4.343.117 juta, sehingga total modal yang diinvestasikan meningkat menjadi Rp15.026.355 juta dan pada tahun 2013 modal yang diinvestasikan meningkat 34,18% atau setara Rp5.135.924 juta, sehingga total modal yang diinvestasikan menjadi Rp20.162.279 juta. Peningkatan yang terjadi tidak lepas karena adanya peningkatan pada kas, aktiva tetap dan working capital requirement perusahaan.

hasil perhitungan Cost of Equity dan Cost of Debt masing-masing menurun 13,92% dan 0,20%.

Berdasarkan hasil perhitungan biaya modal pada Lampiran 21, nilai yang paling rendah terjadi pada tahun 2013 yaitu Rp-372.879 juta dan tertinggi adalah pada tahun 2012 sebesar Rp383.550 juta. Terjadinya peningkatan dan penurunan biaya modal dipengaruhi oleh tidak stabilnya nilai WACC, meskipun nilai

Invested Capital selalu mengalami peningkatan.

Hasil perhitungan EVA PT Indomobil Sukses Internasional terdapat pada Lampiran 22. Pada tahun 2009 nilai EVA perusahaan Rp209.891 juta dan meningkat pada tahun 2010 dengan nilai tetap positif Rp576.111 juta. Hal ini disebabkan peningkatan nilai NOPAT jauh lebih besar dibandingkan biaya modal. Sedangkan tahun 2011, 2012 dan 2013 nilai EVA tetap positif meskipun terjadi penurunan di tahun 2012 dan kembali meningkat pada tahun 2013 dengan nilai masing-masing Rp1.047.174 juta, Rp611.218 juta dan Rp1.089.817 juta. Nilai EVA yang positif atau lebih besar dari nol ini menunjukkan bahwa pada tahun bersangkutan, manajemen telah mampu menjaga kinerja keuangannya dan dapat menciptakan nilai tambah, sehingga dapat dikatakan bahwa kinerja keuangan perusahaan baik, karena dianggap sudah memenuhi harapan investor dan kreditur.

Gabungan EVA Perusahaan Sektor Industri Otomotif

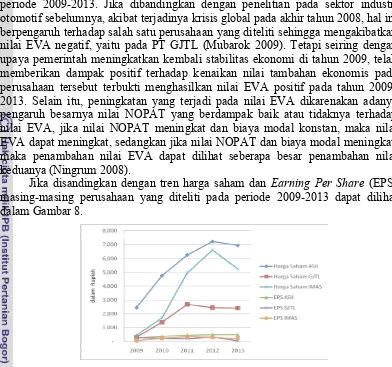

Berdasarkan hasil perhitungan EVA yang telah dilakukan, dapat dilihat kinerja keuangan dari ketiga perusahaan sektor industri otomotif pada Gambar 7. Ketiga perusahaan yang diteliti menghasilkan nilai EVA positif dengan nilai tidak stabil tiap tahunnya.

Gambar 7 Grafik Perbandingan EVA perusahaan sektor industri otomotif periode 2009-2013 (diolah)

periode 2009-2013. Jika dibandingkan dengan penelitian pada sektor industri otomotif sebelumnya, akibat terjadinya krisis global pada akhir tahun 2008, hal ini berpengaruh terhadap salah satu perusahaan yang diteliti sehingga mengakibatkan nilai EVA negatif, yaitu pada PT GJTL (Mubarok 2009). Tetapi seiring dengan upaya pemerintah meningkatkan kembali stabilitas ekonomi di tahun 2009, telah memberikan dampak positif terhadap kenaikan nilai tambahan ekonomis pada perusahaan tersebut terbukti menghasilkan nilai EVA positif pada tahun 2009-2013. Selain itu, peningkatan yang terjadi pada nilai EVA dikarenakan adanya pengaruh besarnya nilai NOPAT yang berdampak baik atau tidaknya terhadap nilai EVA, jika nilai NOPAT meningkat dan biaya modal konstan, maka nilai EVA dapat meningkat, sedangkan jika nilai NOPAT dan biaya modal meningkat, maka penambahan nilai EVA dapat dilihat seberapa besar penambahan nilai keduanya (Ningrum 2008).

Jika disandingkan dengan tren harga saham dan Earning Per Share (EPS) masing-masing perusahaan yang diteliti pada periode 2009-2013 dapat dilihat dalam Gambar 8.

Gambar 8 Grafik harga saham dan EPS perusahaan sektor industri otomotif periode 2009-2013 (yahoo finance dan laporan keuangan 2014)

Adanya peningkatan nilai EVA pada PT ASII dan PT IMAS dalam periode 2009-2011 diikuti juga seiiring terdapatnya kecenderungan positif terhadap harga saham pada tahun bersangkutan. Hal tersebut menyebabkan tren EPS yang juga semakin meningkat dalam periode tersebut. Sama halnya dengan PT GJTL, ketika nilai EVA mengalami penurunan, diikuti juga dengan menurunnya nilai EPS pada periode tersebut. Meningkatnya kinerja keuangan perusahaan berdampak pada kemampuan perusahaan dalam memberikan nilai tambah ekonomis kepada para pemberi dana atau investor. Terbukti dalam EPS yang mengalami kecenderungan meningkat ketika nilai EVA juga meningkat dan sebaliknya. Dari ketiga perusahaan, nilai EPS tertinggi terdapat pada PT ASII tahun 2012 dan 2013 dengan nilai Rp480 sedangkan nilai terendah terdapat pada PT GJTL di tahun 2013.

terlebih dahulu mengenai isu fundamental dengan melihat kinerja suatu perusahaan yang dituju untuk ditanamkan modalnya. Investor akan menggunakan data internal perusahaan seperti laporan keuangan, pangsa pasar, siklus bisnis dan lainnya, sedangkan data eksternal dapat dilihat dari kebijakan pemerintah di tahun bersangkutan, tingkat suku bunga, inflasi dan sejenisnya. Dari data tersebut investor dapat mempertimbangkan apakah perusahaan yang dianalisis sahamnya layak untuk dibeli atau tidak. Dengan melihat hasil analisis kinerja keuangan dengan metode EVA pada tahun yang bersangkutan, terlihat bahwa hasil kinerja perusahaan berdampak positif terhadap harga saham, semakin bagus kinerja perusahaan maka permintaan terhadap saham akan meningkat dan berdampak kepada tingginya harga saham perusahaan. Nilai saham tertinggi terdapat pada PT ASII di tahun 2012 dengan harga Rp7.229 dan harga terendah Rp309 pada PT GJTL di tahun 2009.

Jika dibandingkan dari ketiga perusahaan tersebut yang memiliki kinerja baik selama periode 2009 sampai 2013 adalah PT ASII, karena perusahaan cenderung konsisten dalam peningkatan nilai EVA dan dengan selisisih peningkatan cukup besar dibandingkan dengan dua perusahaan lainnya, meskipun pada tahun 2012 mengalami sedikit penurunan tetapi dapat diantisipasi kembali dengan meningkatnya kembali nilai EVA pada tahun 2013.

Implikasi Manajerial

Hasil perhitungan EVA ketiga perusahaan tersebut dapat dijadikan sebagai salah satu alternatif untuk penilaian kinerja perusahaan secara akurat, karena dapat memberikan hasil penilaian yang wajar atas kondisi suatu perusahaan. Hal ini juga secara langsung mendorong pengalokasian dana perusahaan untuk investasi dengan biaya modal rendah. Di sisi lain, bagi para investor dengan perhitungan hasil EVA dapat dijadikan sebagai dasar dalam pengambilan keputusan berinvestasi, karena hasil perhitungan mampu mengukur kemampuan perusahaan menghasilkan tingkat pengembalian atas investasi yang dilakukan. Untuk itu, perusahaan perlu melakukan strategi mempertahankan ataupun meningkatkan kinerjanya, dengan cara meningkatkan modal yang diinvestasikan sesuai tingkat pengembalian yang tinggi, meningkatkan laba operasi tanpa menambah modal, mengurangi aktifitas yang tidak menambah nilai tambah perusahaan dan menambah aktifitas yang dapat menambah nilai perusahaan.

SIMPULAN DAN SARAN

Simpulan