DAMPAK PERKEMBANGAN INDEKS HARGA SAHAM

GABUNGAN (IHSG) TERHADAP PEUBAH

–

PEUBAH

MAKROEKONOMI INDONESIA

ARDIAN FIRMANSAH

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Perkembangan Indeks Harga Saham Gabungan (IHSG) terhadap Peubah-peubah Makroekonomi Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

ARDIAN FIRMANSAH. Dampak Perkembangan Indeks Harga Saham Gabungan (IHSG) terhadap Peubah-peubah Makroekonomi Indonesia. Dibimbing oleh ITASIA DINA SULVIANTI dan NOER AZAM ACHSANI.

Stabilitas sistem keuangan dapat mendorong beroperasinya pasar sehingga dapat meningkatkan perekonomian suatu negara. Pasar modal merupakan salah satu elemen penting dalam menjaga stabilitas sistem keuangan. Integrasi antara perkembangan pasar modal dan kondisi perekonomian menyebabkan banyak perhatian, sehingga banyak penelitian dilakukan terhadap integrasi tersebut. Penelitian ini mengevaluasi hubungan antara Indeks Harga Saham Gabungan (IHSG) dan indikator makroekonomi Indonesia. Hasil yang didapatkan dari penelitian ini adalah IHSG memiliki pengaruh yang cukup kuat terhadap peubah makroekonomi Indonesia. Ketika IHSG mengalami guncangan, beberapa peubah makroekonomi akan mengalami guncangan. Guncangan yang diberikan IHSG terhadap peubah makroekonomi hanya pada 4 periode awal sedangkan pada periode berikutnya peubah makroekonomi cenderung stabil. Berdasarkan hasil uji hubungan kausalitas, disimpulkan bahwa peubah yang memiliki hubungan 2 arah adalah peubah IHSG dan peubah IHK, peubah Indeks Harga Konsumen dan Industrial Production Index (IPI), serta jumlah uang beredar luas (M2) dan Indeks Harga Saham Gabungan.

Kata kunci: makroekonomi, model koreksi kesalahan, sistem keuangan, uji kausalitas Granger

ABSTRACT

ARDIAN FIRMANSAH. Impact of Stock Market Development on Indonesian Macroeconomic Variables. Supervised by ITASIA DINA SULVIANTI and NOER AZAM ACHSANI.

Stability of the financial system could incourage market operation so as to bush the economy of a country. The capital market is one of the important elements in maintaining financial stability. The integration between the development of the capital market and economic conditions caused a lot of attention, so a lot of research done on the integration. This study evaluated the relationship between Jakarta Composite Index (JCI) and the Indonesian macroeconomic indicators. The results obtained from this study is JCI has a strong influence on Indonesian macroeconomic variables. When JCI shocks, some macroeconomic variables will experience shock. JCI shocks given to the macroeconomic variables only at the beginning of period 4, while in the next period of macroeconomic variables tend to be stable. Based on the causality test results, it was concluded that the variables that have a two-way relationship is JCI with Consumer Price Index (CPI), Consumer Price Index (CPI) with Industrial Production Index (IPI), and broad money supply (M2) with JCI.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada

Departemen Statistika

DAMPAK PERKEMBANGAN INDEKS HARGA SAHAM

GABUNGAN (IHSG) TERHADAP PEUBAH

–

PEUBAH

MAKROEKONOMI INDONESIA

ARDIAN FIRMANSAH

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Dampak Perkembangan Indeks Harga Saham Gabungan (IHSG) terhadap Peubah-peubah Makroekonomi Indonesia

Nama : Ardian Firmansah NIM : G14100055

Disetujui oleh

Dra Itasia Dina Sulvianti, MSi Pembimbing I

Prof Dr Noer Azam Achsani Pembimbing II

Diketahui oleh

Dr Anang Kurnia, MSi Ketua Departemen

PRAKATA

Alhamdullillahi Rabbil ‘Alamin, puji syukur penulis ucapkan atas segala nikmat, karunia, petunjuk dan ilmu yang diberikan Allah SWT sehingga penulis dapat menyelesaikan penulisan karya ilmiah ini. Karya ilmiah ini berjudul Dampak Perkembangan Indeks Harga Saham Gabungan (IHSG) terhadap Peubah-peubah Makroekonomi Indonesia.

Banyak ilmu, inspirasi, dan pelajaran yang sangat berharga dalam penyusunan karya ilmiah ini. Sehingga, dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada :

1. Ibu Dra Itasia Dina Sulvianti, MSi dan Bapak Prof Dr Noer Azam Achsani yang telah membimbing penulis selama penyusunan karya ilmiah ini.

2. Bapak Dr Farit Mochammad Afendi, MSi selaku penguji yang telah memberikan saran untuk kelengkapan karya ilmiah ini.

3. Keluarga besar Departemen Statistika, FMIPA IPB, dosen dan seluruh staf, serta sahabat-sahabat statistika 47 tercinta, terimakasih atas segala bantuan dan doanya.

4. Kedua orang tua yang sangat penulis cintai, Mahmud dan Masiyah, terimakasih atas segala doa dukungan, dan kasih sayangnya.

5. Imdad, Dede, Delly, Fahmi, Amri, dan Doni terimakasih atas segala bantuan dan kebersamaannya.

6. Serta seluruh pihak yang telah membantu, terimakasih atas segala bantuannya.

Semoga semua bantuan dan doa yang telah diberikan mendapatkan balasan dari Allah SWT, dan semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

Manfaat Penelitian 2

Hipotesis Penelitian 3

TINJAUAN PUSTAKA 3

Pembentukan Model VECM 3

METODE 7

Model Penelitian 7

Bahan 7

Prosedur Analisis Data 8

HASIL DAN PEMBAHASAN 8

Eksplorasi Data 8

Hubungan IHSG dengan Peubah Makroekonomi Indonesia 11

SIMPULAN DAN SARAN 17

Simpulan 17

Saran 17

DAFTAR PUSTAKA 17

LAMPIRAN 19

DAFTAR TABEL

1 Peubah, notasi, dan sumber data 7

2 Hasil uji korelasi antar peubah 10

3 Statistik deskriptif IHSG dan peubah makroekonomi Indonesia 11 4 Hasil uji augmented Dickey-Fuller pada level dan differencing lag 1 11 5 Hasil dari uji hubungan kausalitas Granger pada lag ke-0 12 6 Hasil uji hubungan kausalitas Granger pada differencing pertama 12

7 Hasil pemilihan lag 13

8 Hasil uji kointegrasi Johansen 13

9 Nilai AIC, SC dan RMSE model VAR/VECM 14

10 Uji t model parsial IHSG 14

DAFTAR GAMBAR

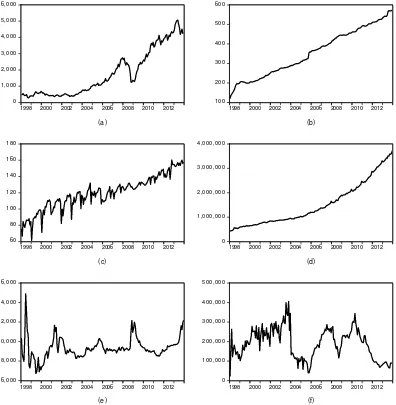

1 Plot data aktual (a) Indeks Harga Saham Gabungan (IHSG) (b) Indeks Harga Konsumen (IHK) tahun dasar 1996 (c) Industrial Production Indeks (IPI) tahun dasar 2000 (d) Jumlah uang beredar luas (M2) (e) Nilai tukar (NT) (f) Sertifikat Bank Indonesia (SBI) periode Januari 1998 – Desember 2013 9 2 Dampak guncangan Indeks Harga Saham Gabungan (IHSG) terhadap (a) Indeks

Harga Saham Gabungan (IHSG) (b) Indeks Harga Konsumen (IHK) (c) Industrial Production Indeks (IPI) (d) Jumlah uang beredar luas (M2) (e) Nilai tukar rupiah (f) Sertifikat Bank Indonesia (SBI) 15 3 Kontribusi pergerakan Indeks Harga Saham Gabungan (IHSG) terhadap

variance decomposition peubah (a) Indeks Harga Saham Gabungan (IHSG), (b) Indeks Harga Konsumen (IHK), (c) Industrial Production Indeks (IPI), (d) Jumlah uang beredar luas (M2), (e) Nilai tukar rupiah, dan (f) Sertifikat Bank

Indonesia (SBI) 16

DAFTAR LAMPIRAN

1 Hasil uji hubungan kausalitas Granger 19

2 Stabilitas VAR 21

3 Hasil uji kointegrasi 22

4 Hasil pendugaan parameter VECM 23

5 Hasil impulse response function setiap peubah 25

6 Grafik impulse response function antar peubah 27

7 Hasil forecast error decomposition of variance setiap peubah 28 8 Grafik forecast error decomposition of variance antar peubah 30

PENDAHULUAN

Latar Belakang

Sistem keuangan merupakan salah satu hal penting dalam perkembangan ekonomi suatu negara seperti menciptakan kepercayaan dan lingkungan yang mendukung bagi investor untuk berinvestasi. Stabilitas sistem keuangan dapat mendorong beroperasinya pasar sehingga dapat meningkatkan perekonomian suatu negara. Salah satu instrumen yang menjaga stabilitas sistem keuangan adalah pasar modal (Bank Indonesia 2007).

Pasar modal merupakan tempat berbagai macam instrumen keuangan yang dapat diperjualbelikan dalam jangka panjang. Menurut Rusdin (2006) pasar modal merupakan sarana pengalokasian dana yang efisien. Perkembangan pasar modal di Indonesia ditandai dengan meningkatnya Indeks Harga Saham Gabungan (IHSG) sejak tahun 1998. Peningkatan IHSG ini diikuti dengan semakin banyaknya pemodal yang melakukan investasi dan semakin baik kondisi perekonomian di Indonesia. Integrasi antara perkembangan saham dan kondisi perekonomian menyebabkan banyak perhatian, sehingga banyak penelitian dilakukan terhadap integrasi tersebut.

Menurut Ibrahim (2011), pada penelitian mengenai perkembangan pasar saham dan performa makroekonomi di Thailand, terdapat hubungan yang mengikat antara empat peubah secara simultan dalam jangka panjang. Selain itu, fungsi impuls response function (IRF) menunjukkan kecenderungan hubungan kausalitas dua arah antara pengembangan pasar saham dan Gross Domestic Product (GDP) riil. Hasil yang serupa juga dikemukakan Petros et al. (2012) yang meneliti efek pertukaran saham pada pembangunan ekonomi di Zimbabwe dengan menggunakan data GDP, kapitalisasi pasar, tingkat inflasi, perputaran uang, serta investasi asing. Hasil yang didapatkan yaitu terdapat hubungan yang positif signifikan antara pengembangan pasar saham dan pembangunan ekonomi. Penelitian Kehinde et al. (2013) mengenai capital market dan economic growth di negara Nigeria dengan menggunakan data pasar saham dan GDP rill selama tahun 1981-2010, memberikan hasil bahwa kapitalisasi pasar, saham pemerintah, dan nilai transaksi merupakan peubah pasar modal penting yang mampu mempengaruhi pertumbuhan ekonomi.

Penelitian Olweny et al. (2011) mengenai performa pasar saham dan perkembangan ekonomi Kenya dengan pendekatan uji kausalitas dengan menggunakan data pasar saham, GDP, dan Customer Price Index (CPI), memberikan hasil bahwa terdapat hubungan kausalitas satu arah antara perkembangan pasar saham dan pertumbuhan ekonomi Kenya. Selain itu, pasar saham memiliki peran yang sangat penting dalam menentukan kegiatan ekonomi di Kenya. Menurut penelitian Rahimzadeh et al. (2012) mengenai dampak sektor perbankan dan pasar saham terhadap pertumbuhan ekonomi di negara-negara Middle East and North Africa (MENA), memberikan hasil bahwa pasar saham dan sektor perbankan memiliki dampak positif pada tingkat produksi dan pertumbuhan ekonomi di negara – negara MENA.

2

bahwa terdapat hubungan kausalitas searah dari beberapa indikator kinerja pasar modal terhadap pertumbuhan ekonomi dalam jangka panjang. Dalam jangka pendek, tidak ada hubungan kausalitas antara indikator pembangunan pasar saham dan PDB. Hal ini menunjukkan bahwa pengembangan pasar saham bukanlah faktor utama yang mempengaruhi pertumbuhan ekonomi, akan tetapi pertumbuhan ekonomi yang sangat mempengaruhi perkembangan pasar saham di Nigeria.

Hasil penelitian Badan Pengawas Pasar Modal dan Lembaga Keuangan (2008) mengenai analisis hubungan kointegrasi dan kausalitas serta hubungan dinamis antara aliran modal asing, peubah nilai tukar rupiah dan pergerakan IHSG di pasar Indonesia menunjukkan bahwa ke-tiga peubah tersebut memiliki hubungan kointegrasi atau keseimbangan jangka panjang. Berdasarkan hasil uji kausalitas Granger menunjukkan bahwa IHSG lebih mampu menjelaskan pengaruhnya terhadap aliran modal asing (capital inflow) yang masuk ke Indonesia sedangkan aliran modal asing (capital inflow) mampu menjelaskan pengaruhnya terhadap pergerakan nilai tukar rupiah.

Hasil penelitian yang berbeda didapatkan oleh Puspitasari 2010 mengenai hubungan antara ILQ45 (Indeks 45 perusahaan Indonesia dengan tingkat liquiditas tinggi), suku bunga Bank Indonesia (SBI), tingkat inflasi, dan Indeks Harga Konsumen (IHK) dengan menggunakan metode vector autoregressive (VAR). Hasilnya menunjukkan bahwa perubahan ILQ45 dipengaruhi oleh ILQ45 itu sendiri, dan ILQ45 cenderung tidak mempengaruhi kondisi ekonomi makro Indonesia begitupun sebaliknya. Penggunaan data series yang sedikit menyebabkan model tidak sepenuhnya merepresentasikan keadaan sebenarnya sehingga perlu dilakukan penelitian lanjutan. Penilitian ini menganalisis hubungan antara indeks saham dan peubah makroekonomi Indonesia dengan mempertimbangkan peubah yang saling terintegrasi serta metode yang dapat mengatasi ketidakstasioneran peubah. Vector error correction model (VECM) merupakan salah satu metode yang mampu mengatasi permasalahan kestasioneran data dan mempertimbangkan peubah yang saling terintegrasi sedangkan untuk mengetahui hubungan kausalitas antar peubah digunakan uji kausalitas Granger.

Tujuan Penelitian

Tujuan penelitian ini adalah menganalisis dampak perkembangan Indeks Harga Saham Gabungan (IHSG) terhadap peubah makroekonomi Indonesia.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi penulis sendiri maupun bagi pihak-pihak lain seperti:

1. Memperoleh gambaran mengenai dampak perkembangan Indeks Harga Saham Gabungan (IHSG) terhadap peubah makroekonomi Indonesia. 2. Bagi kalangan ekonomi diharapkan dapat memperluas pengetahuan

mengenai hubungan antara pasar saham dan makroekonomi Indonesia. 3. Bagi kalangan statistika diharapkan dapat memperluas pengetahuan

3

Hipotesis Penelitian

Hipotesis yang diuji pada penelitian ini adalah sebagai berikut:

1. Diduga kenaikan IHSG akan menyebabkan kenaikan Indeks Harga Konsumen (IHK)

2. Diduga kenaikan IHSG akan menyebabkan kenaikan Industrial Production Index (IPI)

3. Diduga kenaikan IHSG akan menyebabkan penurunan nilai tukar rupiah 4. Diduga kenaikan IHSG akan menyebabkan penurunan nilai Sertifikat Bank

Indonesia (SBI)

5. Diduga kenaikan IHSG akan menyebabkan penurunan jumlah uang beredar luas (M2)

6. Diduga perubahan IHSG memberikan kontribusi yang tinggi terhadap perubahan peubah - peubah makroekonomi Indonesia.

TINJAUAN PUSTAKA

Pembentukan Model VECM

Vector Autoregressive (VAR)

Vector autoregressive (VAR) merupakan salah satu metode yang digunakan untuk menganalisis hubungan antara peubah data deret waktu. Metode ini merupakan pengembangan dari univariat autoregressive (AR). Metode ini dikembangkan oleh Sims pada tahun 1980. Model umum VAR yang digunakan dalam penelitian ini yaitu (Enders 2004):

��= � + � ��− + � ��− + ⋯ + ����−�+ ��

dengan,

�� : vektor peubah endogen (y1t, y2t,…, ykt) berukuran k×1 yang berisi k

peubah pada waktu ke-t

� : vektor intersep berukuran k×1

�i : matriks parameter berukuran (k×k) untuk lag ke-i dengan i=1,β,…,p

�t : vektor sisaan (a1t, aβt,…, akt) berukuran k×1 pada waktu ke-t.

Asumsi yang diperlukan dalam menggunakan metode VAR yaitu peubah endogen bersifat stasioner.

Kestasioneran Data

Data stasioner merupakan asumsi yang digunakan dalam metode VAR. Data dikatakan stasioner jika distribusi peluang seluruh amatan konstan sepanjang waktu. Salah satu metode yang dapat digunakan untuk menguji kestasioneran data yaitu metode augmented Dickey-Fuller. Misalkan akan diuji data deret dengan model autoregressive (AR)(1) yang telah dilakukan proses differencing (pembedaan) sebagai berikut :

∆yt= ∅yt-1+ at dengan ,

4

∅ : parameter model y

at : Galat model ∆yt pada waktu ke-t.

Hipotesis yang diuji yaitu H0 : ∅ ≥ ( data tidak stasioner) dan H1: ∅ < (data stasioner). Nilai ∅ diduga dengan metode kuadrat terkecil. Statistik uji dituliskan sebagai berikut (Enders 2004):

ADF= σ∅̂

∅̂

dengan,

∅̂ : nilai dugaan ∅

�∅̂ : simpangan baku dari ∅̂.

Nilai kritis yang digunakan adalah nilai kritis MacKinnon. Menurut Dickey dan Fuller (1979) jika nilai mutlak statistik ADF lebih kecil dari nilai kritis MacKinnon (K(n-p,α)) dengan n adalah banyaknya amatan, p adalah banyaknya lag,

dan α adalah taraf nyata, maka dapat disimpulkan bahwa data tidak stasioner.

Uji Kausalitas Granger

Uji kausalitas Granger digunakan untuk melihat hubungan sebab akibat suatu peubah terhadap peubah lainnya. Asumsi yang diperlukan dalam uji hubungan kausalitas Granger adalah data telah stasioner. Secara umum model kausalitas Granger dituliskan sebagai berikut (Gujarati 2003):

yt= ∑αiyt-i+ ∑ ixt-i+a1t

Menurut Granger, untuk menyelesaikan persamaan di atas, dibentuk 4 model regresi yaitu:

1. Persamaan untuk menguji hubungan x dan y : Unrestricted : yt= ∑pi=1αiyt-i+ ∑pi=1 ixt-i+a1t Restricted : yt= ∑pi=1αiyt-i+a1t

Hipotesis yang diuji:

H0 : α1=…=αp= 1=…= p=0 (tidak ada hubungan antara x dan y)

H1 : minimal terdapat satu αi ≠0 atau i ≠0 ( ada hubungan antara x dan y). 2. Persamaan untuk menguji hubungan y dan x

5

Restricted : xt= ∑pi=1 ixt-i+ aβt Hipotesis yang diuji:

H0 : 1=…= p=λ1=…=λp=0 (tidak ada hubungan antara y dan x)

H1 : minimal terdapat satu i ≠0 atau λi ≠0 ( ada hubungan antara y dan x). Statistik uji yang digunakan untuk dua hipotesis diatas adalah sebagai berikut:

Fhit=(n-k)(RSSp(RSSR-RSSUR) UR) dengan,

Fhit : nilai statistik uji F

RSSR : jumlah kuadrat galat persamaan restricted RSSUR : jumlah kuadrat galat persamaan unrestricted n : banyaknya amatan

p : banyaknya lag

k : banyaknya parameter yang diduga pada persamaan unrestricted.

Nilai kritis yang digunakan adalah distribusi F(p,n-k,α). Jika nilai Fhitung pada persamaan yang menguji hubungan antara x dan y lebih besar dari Ftabel maka dapat disimpulkan bahwa terdapat hubungan antara x dan y. Jika nilai Fhitung pada persamaan yang menguji hubungan antara y dan x lebih besar dari Ftabel maka dapat disimpulkan bahwa terdapat hubungan antara y dan x.

Penentuan Panjang Lag

Panjang lag optimal dalam model VAR digunakan untuk menangkap efek antara peubah di dalam model. Pemilihan panjang lag dalam model VAR digunakan metode information criteria. Metode information criteria yang dapat digunakan yaitu metode Schwarz’s information criteria (SIC), Akaike information criteria (AIC) dan Hannan and Quinn (HQ). Berikut ini merupakan perhitungan nilai SIC, AIC dan HQ (Tsay 2005):

SIC p =n ln|Ʃ|+kβp ln(n) AIC(p)=n ln|Ʃ|+β kβp HQ p =n ln|Ʃ|+β kβp ln( ln n ) dengan,

SIC(p) : nilai Schwarz’s information criteria (AIC) pada lag ke-p AIC(p) : nilai Akaike information criteria (AIC) pada lag ke-p HQ(p) : nilai Hannan and Quinn (HQ) pada lag ke-p

k : banyaknya parameter dalam model termasuk intersep p : banyaknya lag

n : banyaknya amatan

|Ʃ| : determinan matriks ragam/peragam sisaan.

Uji Kointegrasi Johansen

Kointegrasi merupakan kombinasi linier dari peubah yang tidak stasioner namun stasioner pada pembedaan (differencing) pertama. Uji kointegrasi dapat digunakan untuk mengetahui hubungan antar peubah dalam jangka panjang. Uji kointegrasi antar peubah menggunakan uji kointegrasi Johansen dengan hipotesis: H0 : rank = r

H1 : rank > r

6

Statistik uji kointegrasi Johansen dituliskan sebagai berikut (Enders 2004): λtrace r = -n ∑ln(1-λ̂i)

r : banyaknya kointegrasi

Jika nilai λtrace < λtabel(n-r,α) maka dapat dikatakan terdapat kointegrasi. Vector Error Correction Model (VECM)

Vector error correction model (VECM) digunakan ketika terjadi ketidak- seimbangan di antara peubah yang saling terkointegrasi. Secara umum model VECM dengan lag p, banyaknya peubah k, dan rank kointegrasi r dituliskan VECM jangka panjang. α adalah matriks adjustment berukuran k × r sedangkan β adalah matriks kointegrasi berukuran k× r. Pendugaan parameter VECM digunakan metode kemungkinan maksimum.

Impulse Response Function (IRF)

Langkah selanjutnya setelah mendapatkan dugaan parameter model VECM adalah menentukan nilai impulse response function. Impulse response function (IRF) merupakan salah satu alat penting dalam model VAR. IRF melakukan penelusuran atas dampak suatu goncangan terhadap seluruh peubah. Unit goncangan yang dilakukan adalah terhadap galat. Jika terdapat k peubah dalam model VAR, maka terdapat k2 impulse response yang dapat dibuat (Brooks 2002). Misalkan terdapat model VAR dengan dua peubah. Kemudian melalui proses iterasi dinyatakan dalam vector moving average (VMA) dengan persamaan sebagai berikut (Enders 2004):

7

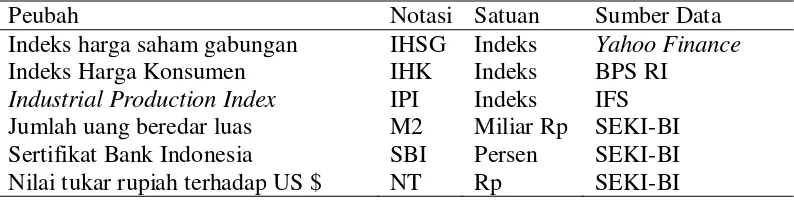

Tabel 1 Peubah, notasi, dan sumber data

Peubah Notasi Satuan Sumber Data

Indeks harga saham gabungan IHSG Indeks Yahoo Finance

Indeks Harga Konsumen IHK Indeks BPS RI

Industrial Production Index IPI Indeks IFS Jumlah uang beredar luas M2 Miliar Rp SEKI-BI Sertifikat Bank Indonesia SBI Persen SEKI-BI Nilai tukar rupiah terhadap US $ NT Rp SEKI-BI Forecast Error Decomposition of Variance (FEDV)

FEDV merupakan alat analisis lain dalam model VAR. Analisis ini memberikan proporsi atas perubahan nilai suatu peubah yang disebabkan oleh guncangan peubah sendiri dan guncangan dari peubah lain. Tujuan analisis FEDV adalah untuk memprediksi kontribusi persentase ragam setiap peubah karena adanya perubahan peubah tertentu dalam sistem VAR. Keragaman sisaan yt+n dari model VAR adalah sebagai berikut (Enders 2004):

σy t β = σy1β [∅11 0 β + ∅11 1 β +…+∅11 t-1 β] + σyββ [∅1β 0 β + ∅1β 1 β + … +

∅1β t-1 β] + σykβ [∅1k 0 β + ∅1k 1 β +… + ∅1k t-1 β]

dengan σy t adalah keragaman sisaan peubah y. σy1β , σyββ , …, σykβ adalah keragaman peubah 1, β, …, k. ∅11, ∅1β, …, ∅1k adalah parameter model yt.

Proporsi dari nilai σy t β yang disebabkan oleh perubahan sisaan pada yk (k=1,β,γ,…,n) diperoleh dari :

σyk[∅ k +∅ k +…+∅ k t- ]

σy t

METODE

Model Penelitian

Penelitian ini mengkaji mengenai hubungan Indeks Harga Saham Gabungan (IHSG) dengan peubah-peubah makroekonomi Indonesia baik hubungan jangka pendek maupun hubungan jangka panjang dengan metode vector error correction model (VECM), sehingga model yang digunakan dalam penelitian ini yaitu :

∆lnIHSGt= + lnIHSGt- + lnIHKt- + lnIPIt- + lnM t- +

lnNTt- + lnSBIt- + Trend + ∅ + ∅ lnIHSGt- +

∅ lnIHKt- + ∅ lnIPIt- + ∅ lnM t- + ∅ lnNTt- +

∅ lnSBIt- + at

dengan adalah intersep model untuk jangka panjang. , , … , adalah parameter model untuk jangka panjang. ∅ adalah intersep model untuk jangka pendek ∅ ,…, ∅ adalah parameter model untuk jangka pendek.

Bahan

8

Prosedur Analisis Data

Metode analisis yang digunakan dalam penelitian ini yaitu :

1. Analisis eksplorasi data untuk melihat karakteristik dari setiap peubah. 2. Melakukan transformasi logaritma untuk masing-masing peubah.

3. Menguji kestasioneran data dengan menggunakan uji augmented Dickey-Fuller (ADF).

4. Menentukan hubungan antar peubah kegiatan pasar modal terhadap peubah makroekonomi untuk dengan menggunakan uji kausalitas Granger.

5. Menentukan lag optimum model VECM dengan melihat nilai AIC, SIC, dan HQ.

6. Melakukan uji kointegrasi Johansen. Ketika nilai kointegrasi lebih besar dari 0 maka model yang digunakan adalah model VECM. Ketika kointegrasi sama dengan 0 maka model yang digunakan adalah model VAR dengan banyaknya pembedaan sampai lag ke-d.

7. Melakukan pendugaan parameter model VECM.

8. Memilih model terbaik dengan nilai root mean square error (RMSE), AIC, dan SC terkecil. Perhitungan RMSE digunakan rumus sebagai berikut (Willmott 2005) :

RMSE=√∑ni=1(ŷi-yi)β n

denganŷi adalah nilai dugaan y ke-i. yi adalah nilai aktual y ke-i. n adalah banyaknya amatan.

9. Menentukan pengaruh guncangan antar peubah dengan menggunakan impuls response function (IRF).

10.Menentukan dampak proporsi keragaman peubah dengan menggunakan forecast error decomposition of variance (FEDV).

HASIL DAN PEMBAHASAN

Eksplorasi Data

IHSG mengalami pergerakan yang tidak stabil (Gambar 1a). Sepanjang periode 1998 sampai periode 2007 IHSG mengalami peningkatan sedangkan pada tahun 2008 IHSG mengalami penurunan yang signifikan. Penurunan tersebut disebabkan oleh krisis keuangan yang melanda Eropa. IHSG merupakan peubah yang menggambarkan kondisi pasar saham di Indonesia. Kinerja pasar saham kembali membaik sejak periode awal tahun 2009. Dilihat dari karakteristik pergerakan data, IHSG merupakan peubah yang tidak stasioner dalam rataan.

9

1998 2000 2002 2004 2006 2008 2010 2012

(a)

1998 2000 2002 2004 2006 2008 2010 2012

(b)

1998 2000 2002 2004 2006 2008 2010 2012

(c)

1998 2000 2002 2004 2006 2008 2010 2012

(d)

1998 2000 2002 2004 2006 2008 2010 2012

(e)

1998 2000 2002 2004 2006 2008 2010 2012

(f)

Gambar 1 Plot data aktual (a) Indeks Harga Saham Gabungan (IHSG) (b) Indeks Harga Konsumen (IHK) tahun dasar 1996 (c) Industrial Production Indeks (IPI) tahun dasar 2000 (d) Jumlah uang beredar luas (M2) (e) Nilai tukar rupiah (f) Sertifikat Bank Indonesia (SBI) periode Januari 1998 – Desember 2013

tukar rupiah melemah. Setelah tahun 1999 IHK kembali mengalami peningkatan yang stabil. Ekonomi Indonesia pada periode tersebut sudah dalam kondisi baik sedangkan pada periode 2007 sampai 2008 IHK mengalami lonjakan. Adanya krisis keuangan Eropa pada periode tersebut secara tidak langsung menyebabkan lonjakan pada IHK yang kemudian menyebabkan terjadinya inflasi. Dilihat dari karakteristik pergerakan data, peubah IHK tidak stasioner pada rataan.

10

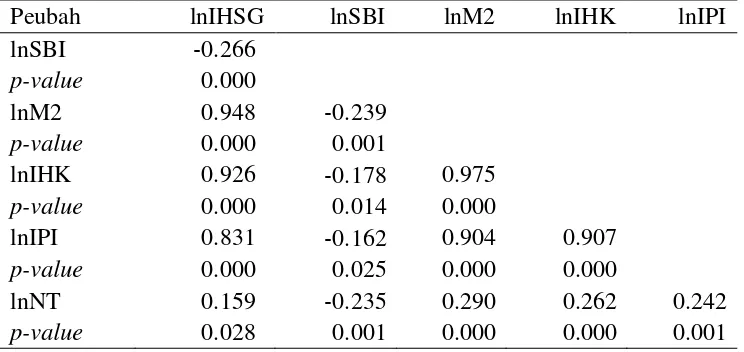

Tabel 2 Hasil uji korelasi antar peubah

Peubah lnIHSG lnSBI lnM2 lnIHK lnIPI

lnSBI -0.266

p-value 0.000

lnM2 0.948 -0.239

p-value 0.000 0.001

lnIHK 0.926 -0.178 0.975

p-value 0.000 0.014 0.000

lnIPI 0.831 -0.162 0.904 0.907

p-value 0.000 0.025 0.000 0.000

lnNT 0.159 -0.235 0.290 0.262 0.242

p-value 0.028 0.001 0.000 0.000 0.001

Jumlah uang beredar luas (M2) di Indonesia (Gambar 1d) mengalami peningkatan pada periode 1998 sampai 2013. Jumlah uang beredar luas (M2) merupakan jumlah uang yang ada di bank dan di masyarakat. Adanya pola trend pada jumlah uang beredar luas (M2), mengindikasikan bahwa perekonomian Indonesia semakin baik. Secara grafis, jumlah uang beredar luas (M2) tidak terlihat guncangan yang tinggi. Jumlah uang beredar luas (M2) selalu meningkat sejak tahun 1998 sehingga M2 terlihat tidak dipengaruhi oleh kondisi ekonomi yang ada. Nilai tukar rupiah mengalami fluktuasi yang cukup tinggi, terutama terjadi pada periode 1998 sampai 2001, hal ini diakibatkan oleh terjadinya krisis di Indonesia pada periode tersebut (Gambar 1e). Guncangan nilai tukar rupiah kembali terjadi pada tahun 2008. Adanya krisis keuangan Eropa secara tidak langsung menyebabkan pelemahan nilai tukar rupiah pada periode tersebut. Nilai tukar rupiah kembali melemah pada tahun 2013. Melemahnya nilai tukar rupiah diakibatkan oleh penguatan nilai mata uang USD pada periode tersebut.

Sertifikat Bank Indonesia (SBI) mengalami fluktuasi yang sangat tinggi (Gambar 1f). SBI pada periode 2004 sampai 2005 mengalami penurunan yang cukup drastis dari periode sebelumnya. Hal ini disebabkan oleh tidak dikeluarkannya SBI berjangka 3 bulan dan 6 bulan oleh Bank Indonesia sebagai dampak menguatnya pasar saham pada periode 2004 sampai 2007. Dilihat dari pola pergerakan data, SBI tidak stasioner pada ragam. Kesimpulan yang dapat diambil dari plot seluruh peubah yang akan digunakan pada penelitian adalah terdapat pola tidak stasioner. Salah satu uji formal yang dapat digunakan untuk melihat kestasioneran data yaitu uji augmented Dickey-Fuller.

Uji Korelasi Antar Peubah

11

Tabel 3 Statistik deskriptif IHSG dan peubah makroekonomi Indonesia

Peubah lnIHSG lnSBI lnM2 lnIHK lnIPI lnNT

Min 5.621 9.956 12.972 4.786 4.119 8.814

Max 8.531 12.91 15.131 6.352 5.077 9.609

StDev 0.882 0.496 0.5735 0.367 0.184 0.111

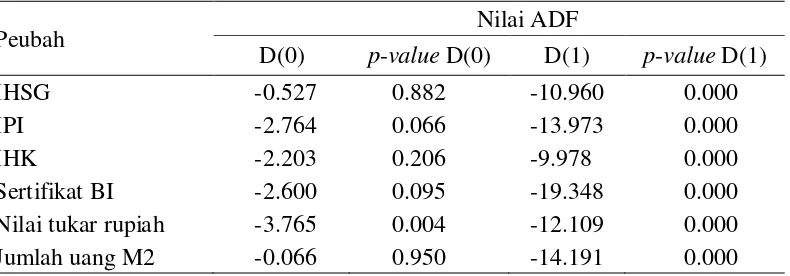

Tabel 4 Hasil uji augmented Dickey-Fuller pada level dan differencing lag 1

Peubah Nilai ADF

D(0) p-value D(0) D(1) p-value D(1)

IHSG -0.527 0.882 -10.960 0.000

IPI -2.764 0.066 -13.973 0.000

IHK -2.203 0.206 -9.978 0.000

Sertifikat BI -2.600 0.095 -19.348 0.000

Nilai tukar rupiah -3.765 0.004 -12.109 0.000

Jumlah uang M2 -0.066 0.950 -14.191 0.000

Statistik Deskriptif

Hasil statistik deskriptif pada Tabel 3 terlihat bahwa simpangan baku tertinggi adalah IHSG. Hal ini diakibatkan oleh pergerakan nilai indeks saham di Indonesia yang cukup tinggi. Pergerakan yang cukup tinggi tersebut diakibatkan oleh kondisi perekonomian Indonesia yang belum stabil. Simpangan baku terkecil pada Tabel 3 adalah nilai tukar rupiah. Hal tersebut diakibatkan oleh pergerakan nilai tukar rupiah yang tidak terlalu tinggi. Nilai tukar rupiah bergerak pada nilai rataan. Pergerakan tertinggi nilai tukar rupiah hanya terjadi pada periode 1998 sampai 1999.

Hubungan IHSG dengan Peubah Makroekonomi Indonesia

Pengujian Kestasioneran Peubah

Langkah awal dalam pembentukan model VAR/ VECM adalah melakukan uji stasioneritas terhadap semua peubah. Stasioneritas data merupakan kunci awal untuk menentukan model yang akan digunakan. Hasil uji augmented Dickey-Fuller pada Tabel 4 terlihat bahwa beberapa peubah tidak stasioner pada level. Pengujian augmented Dickey-Fuller dilakukan terhadap nilai Ø dari model AR setiap peubah. Berdasarkan hasil uji augmented Dickey-Fuller pada level disimpulkan bahwa peubah yang tidak stasioner adalah peubah IHSG, IPI, IHK, SBI, dan M2 sedangkan peubah yang telah stasioner adalah nilai tukar (NT). Selanjutnya dilakukan uji augmented Dickey-Fuller pada differencing pertama. Setelah dilakukan uji untuk seluruh peubah yang telah dilakukan differencing dengan lag satu, disimpulkan bahwa seluruh peubah telah stasioner.

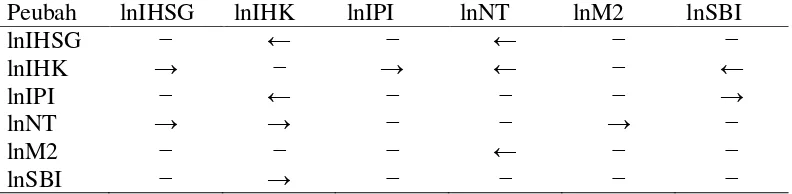

Pengujian Hubungan Kausalitas Granger

12

Tabel 5 Hasil dari uji hubungan kausalitas Granger pada lag ke-0

Peubah lnIHSG lnIHK lnIPI lnNT lnM2 lnSBI kuat, ketika terjadi ketidakseimbangan di antara peubah tersebut maka peubah lain akan mengalami guncangan.

Nilai IHK pada Tabel 5 dipengaruhi oleh nilai M2. Ketika jumlah uang beredar luas (M2) mengalami peningkatan, maka secara tidak langsung akan menyebakan nilai IHK akan mengalami peningkatan. Nilai IHSG memiliki hubungan terhadap peubah nilai tukar. Menurut penilitian Fauzan (2014) volatilitas nilai tukar memiliki pengaruh terhadap nilai IHSG pada 2 periode sebelumnya sehingga dapat disimpulkan bahwa ketika saham di suatu negara terjadi guncangan yang meningkat, akan menyebabkan penguatan terhadap nilai tukar. Nilai IPI dan nilai tukar rupiah pada Tabel 5 dipengaruhi oleh nilai M2. Kesimpulan yang dapat diambil dari hasil uji kausalitas Granger tersebut adalah terdapat hubungan yang kompleks diantara peubah. Oleh sebab itu, ketika salah satu dari peubah mengalami guncangan akan menyebabkan guncangan pada peubah lainnya.

Hasil uji hubungan kausalitas Granger (Tabel 6) pada pembedaan pertama disimpulkan bahwa tidak terdapat hubungan dua arah di antara peubah, hanya terdapat hubungan satu arah. Hubungan satu arah tersebut yaitu IHK mempengaruhi IHSG dan IPI sedangkan IHK dipengaruhi oleh nilai SBI dan Jumlah uang beredar (M2). Nilai SBI dipengaruhi oleh nilai IPI. Nilai tukar mempengaruhi nilai jumlah uang beredar (M2), IHK, dan IHSG. Sesuai dengan teori ekonomi, ketika terjadi pelemahan terhadap nilai tukar, maka akan menyebabkan masyarakat mengurangi jumlah pengeluaran terhadap suatu barang atau jasa, yang kemudian menyebabkan penurunan jumlah M2 dan pembelian saham akan menurun.

Pemilihan lag VECM

Pemilihan lag VAR dilakukan dengan cara menentukan nilai information criteria untuk setiap lag. Nilai information criteria terbaik merupakan nilai terkecil di antara lag. Berdasarkan perhitungan, nilai information criteria terkecil pada Tabel 7 terlihat bahwa lag terbaik terdapat pada lag 0 (p=0) untuk Schwarz

Tabel 6 Hasil uji hubungan kausalitas Granger pada differencing pertama

13

Tabel 7 Hasil pemilihan lag

Lag LR AIC SC HQ

Tabel 8 Hasil uji kointegrasi Johansen

H0 H1 λ

information criteria (SIC), lag 1 (p=1) untuk Akaike information criteria (AIC) dan Hannan and Quinn information criteria (HQ), dan lag 8 (p=8) untuk likelihood ratio criteria (LR). Selanjutnya akan dilakukan pendugaan pada semua lag sehingga, didapatkan model dugaan yang terbaik. Lag VECM merupakan lag VAR ditambah satu sehingga dalam pendugaan parameter VECM akan digunakan lag 1,2 dan 8. Model dengan nilai RMSE, AIC, dan SC terkecil adalah model terbaik.

Pengujian Kointegrasi Antar Peubah

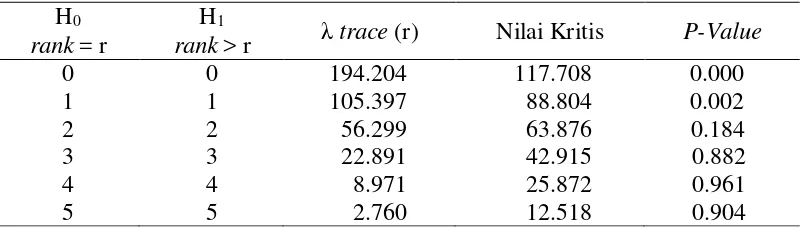

Tahapan selanjutnya setelah melakukan uji stasioneritas data, uji kausalitas dan penentuan lag adalah melakukan uji kointegrasi di antara peubah. Uji kointegrasi bertujuan untuk melihat hubungan jangka panjang diantara peubah. Uji kointegrasi yang digunakan adalah uji kointegrasi Johansen. Pengujian ini dilakukan secara bertahap dari rank (r) = 0. Jika keputusan menyatakan tolak H0, yaitu ketika λ trace lebih besar dari nilai kritis (λ tabel) maka pengujian dilanjutkan dengan r = r+1 hingga diperoleh r optimal (rank = r). Hasil uji kointegrasi antar peubah pada Tabel 8 terlihat bahwa terdapat dua kointegrasi di antara peubah. Model yang digunakan adalah vector error correction model (VECM). Selanjutnya dilakukan pendugaan parameter untuk setiap kointegrasi dan lag yang telah didapatkan.

Pendugaan Parameter

14

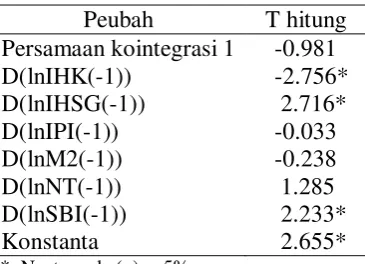

Tabel 10 Uji t model parsial IHSG

Peubah T hitung

Persamaan kointegrasi 1 -0.981

D(lnIHK(-1)) -2.756*

D(lnIHSG(-1)) 2.716*

D(lnIPI(-1)) -0.033

D(lnM2(-1)) -0.238

D(lnNT(-1)) 1.285

D(lnSBI(-1)) 2.233*

Konstanta 2.655*

* Nyata pada (α) = 5%

Tabel 9 Nilai AIC, SC, dan RMSE model VAR/VECM

Model AIC SC RMSE MODEL

IHSG

VARD(1) -20.232 -19.514 0.076

VARD(8) -21.213 -16.057 0.079

VECM(1) 2 Kointegrasi -20.741 -19.579 0.076 VECM(1) 1 Kointegrasi -20.642 -19.702 0.077 VECM(2) 2 Kointegrasi -20.902 -19.118 0.077 VECM(2) 1 Kointegrasi -20.780 -19.219 0.077 VECM(9) 1 Kointegrasi -21.711 -15.673 0.073 VECM(9) 2 Kointegrasi -21.822 -15.555 0.111 VECM(9) 3 Kointegrasi -21.878 -15.382 0.134 kointegrasi memiliki nilai RMSE yang tertinggi dibandingkan model lainnya. Oleh sebab itu, model yang terbaik yang dapat digunakan untuk pendugaan parameter model adalah VECM(1) dengan satu kointegrasi. Plot sisaan model VECM(1) dengan satu kointegrasi pada Lampiran 9 terlihat bahwa sisaan setiap peubah telah stasioner pada rataan.

Hasil uji t pada pengaruh jangka pendek model VECM(1) dengan 1 kointegrasi (Tabel 10) menunjukan bahwa peubah yang memiliki pengaruh terhadap IHSG adalah nilai Sertifikat Bank Indonesia satu bulan sebelumnya, Indeks Harga Konsumen satu bulan sebelumnya, dan IHSG satu bulan sebelumnya. Peubah tersebut memiliki keterkaitan satu sama lain. Ketika nilai tukar rupiah melemah secara tidak langsung akan menyebabkan kenaikan harga konsumen, yang kemudian akan menyebabkan inflasi.

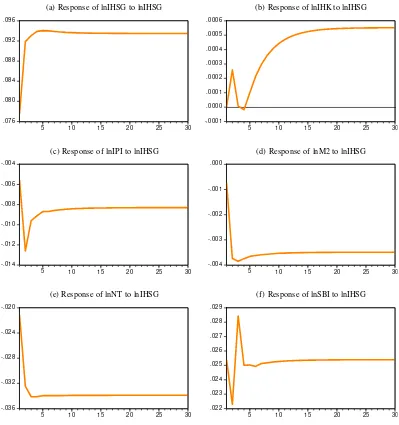

Impuls Response Function (IRF)

15

Gambar 2 Dampak guncangan Indeks Harga Saham Gabungan (IHSG) terhadap (a) Indeks Harga Saham Gabungan (IHSG) (b) Indeks Harga Konsumen (IHK) (c) Industrial Production Indeks (IPI) (d) Jumlah uang beredar luas (M2) (e) Nilai tukar rupiah (f) Sertifikat Bank Indonesia (SBI)

.076

(a) Response of lnIHSG to lnIHSG

-.0001

(b) Response of lnIHK to lnIHSG

-.014

(c) Response of lnIPI to lnIHSG

-.004

(d) Response of lnM2 to lnIHSG

-.036

(e) Response of lnNT to lnIHSG

.022

(f) Response of lnSBI to lnIHSG

16

Gambar 3 Kontribusi pergerakan Indeks Harga Saham Gabungan (IHSG) terhadap variance decomposition peubah (a) Indeks Harga Saham Gabungan (IHSG), (b) Indeks Harga Konsumen (IHK), (c) Industrial Production Indeks (IPI), (d) Jumlah uang beredar luas (M2), (e) Nilai tukar rupiah, dan (f) Sertifikat Bank Indonesia (SBI)

0

(a) Percent lnIHSG variance due to lnIHSG

0

(b) Percent lnIHK variance due to lnIHSG

0

(c) Percent lnIPI variance due to lnIHSG

0

(d) Percent lnM2 variance due to lnIHSG

0

(e) Percent lnNT variance due to lnIHSG

0

(f) Percent lnSBI variance due to lnIHSG Forecast Error Decompotition of Variance (FEDV)

17

SIMPULAN DAN SARAN

Simpulan

Model yang digunakan adalah vector error correction model (VECM) dengan satu lag dan satu kointegrasi. Indeks Harga Saham Gabungan (IHSG) memiliki cukup pengaruh terhadap beberapa peubah makroekonomi Indonesia, seperti nilai tukar rupiah, jumlah uang beredar luas (M2), nilai Sertifikat Bank Indonesia, serta Industrial Production Index. Ketika IHSG mengalami guncangan, maka beberapa peubah makroekonomi akan mengalami guncangan. Guncangan yang diberikan IHSG terhadap peubah makroekonomi hanya pada empat periode awal sedangkan pada periode berikutnya peubah makroekonomi cenderung stabil. Hasil uji hubungan kausalitas Granger disimpulkan bahwa peubah yang memiliki hubungan dua arah adalah peubah IHSG dan peubah IHK, peubah Indeks Harga Konsumen dan Industrial Production Index, serta jumlah uang beredar luas (M2) dan Indeks Harga Saham Gabungan.

Saran

Penelitian selanjutnya diharapkan mempertimbangkan peubah indeks saham internasional dalam analisis. Selain itu, peubah makroekonomi yang digunakan dapat diperbanyak sehingga diharapkan diperoleh hasil yang lebih baik. Metode lain yang dapat digunakan yaitu structural VAR dan VAR with exogenity.

DAFTAR PUSTAKA

Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2008. Analisis Hubungan Kointegrasi dan Kausalitas Serta Hubungan Dinamis Antara Aliran Modal Asing, Perubahan Nilai Tukar dan Pergerakan IHSG di Pasar Modal Indonesia[Studi Ilmiah]. Jakarta (ID) : Departemen Keuangan RI.

Bank Indonesia. 2007. Booklet Stabilitas Sistem Keuangan. Jakarta (ID): Bank Indonesia.

Brooks C. 2002. Introductary Econometrics for Finance. Cambridge (UK): Cambridge University Press.

Dickey DA, Fuller WA. 1979. Distribution of the Estimators of Autoregressive Time Series With a Unit Root. Journal of the American Statistical Association : 427-431.

Enders W. 2004. Applied Econometric Time Series. Second Edition. United States of America (US): John Wiley & Sons.

Fauzan Priyono Anhar, Bustaman Arief. 2014. Volatility Transmission between Exchange Rates and Stock Prices in Indonesia post 1997 Asia Crisis. Working Paper in Economics and Development Studies.

18

Ibrahim M. 2011. Stock Market Development and Macroeconomic Performance in Thailand. Jurnal of Enginering Economics. Vol 22(3), 230-240.

Kehinde A, Ademola Ishola S, Kadiri Kayode I, Adekunjo Felix O. 2013. Capital Market and Economic Growth in Nigeria an Empirical Analysis. IOSR Journal Of Humanities And Social Science (IOSR-JHSS. Vol 6(6), 60-68.

Olweny Tobias O, Kimani D. 2011. Stock Market Performance and Economic Growth Empirical Evidence from Kenya Using Causality Test Approach. Advances in Management & Applied Economics. Vol 1(3), 153–196.

Osuala Alex E, Okereke J E, Nwansi G U. 2013. Does Stock Market Promote Economic Growth in an Emerging Market? a Causality Investigation. International Business and Social Sciences Research Conference Jan 3-4; Dubai. Dubai (UEA)

Petros J. 2012. The effect of The Stock exchange on Economic Growth: a Case of The Zimbabwe Stock Exchange. Research in Business and Economics Journal. Puspitasari D. 2010. Analisis Hubungan ILQ45 dengan Faktor Makroekonomi

Melalui Model VAR [Skripsi]. Bogor (ID): Departemen Statistika IPB. Rahimzadeh F. 2012. Banking Sector, Stock Market and Economic Growth:

Evidence from Mena Countries. International Journal of Social Sciences And Humanity Studies. Vol 4(2) ISSN: 1309-8063.

Rusdin. 2006. Pasar Modal : Teori, Masalah, dan Kebijakan dalam Praktik. Bandung (ID): Alfabeta.

Tsay R S. 2005. Analysis of Financial Time Series. Second Edition. United States of America (US) : John Wiley & Sons

19 Lampiran 1 Hasil uji hubungan kausalitas Granger

Null hypothesis: Obs

F-Statistic

Prob.

lnIHSG does not Granger Cause lnIHK 190 γ.48080 0.0γβ8 lnIHK does not Granger Cause lnIHSG 5.69β4β 0.0040 lnIPI does not Granger Cause lnIHK 190 β.7γ9β1 0.067β lnIHK does not Granger Cause lnIPI 1β.1071 1.E-05 lnM2 does not Granger Cause lnIHK 190 β1.6γ55 4.E-09

lnIHK does not Granger Cause lnM2 0.8150γ 0.444β

lnNT does not Granger Cause lnIHK 190 1β.6195 7.E-06

lnIHK does not Granger Cause lnNT 1.5β661 0.ββ00

lnSBI does not Granger Cause lnIHK 190 γ.81677 0.0βγ8 lnIHK does not Granger Cause lnSBI β.01081 0.1γ68 lnIPI does not Granger Cause lnIHSG 190 0.658γ4 0.5189 lnIHSG does not Granger Cause lnIPI 9.455γ4 0.0001 lnM2 does not Granger Cause lnIHSG 190 γ.65γ94 0.0β78 lnIHSG does not Granger Cause lnM2 6.117γγ 0.00β7 lnNT does not Granger Cause lnIHSG 190 β.18559 0.115γ lnIHSG does not Granger Cause lnNT γ.β596γ 0.0406 lnSBI does not Granger Cause lnIHSG 190 1.44456 0.βγ85 lnIHSG does not Granger Cause lnSBI 1.βγ444 0.β9γ4 lnM2 does not Granger Cause lnIPI 190 14.β1ββ β.E-06

lnIPI does not Granger Cause lnM2 0.75740 0.470γ

lnNT does not Granger Cause lnIPI 190 0.77ββ7 0.46γ4

lnIPI does not Granger Cause lnNT β.00γ1β 0.1γ78

lnSBI does not Granger Cause lnIPI 190 0.65β75 0.5β18 lnIPI does not Granger Cause lnSBI 7.960β0 0.0005 lnNT does not Granger Cause lnM2 190 5.07β75 0.007β

lnM2 does not Granger Cause lnNT 1.17β90 0.γ118

lnSBI does not Granger Cause lnM2 190 0.9β005 0.400γ

lnM2 does not Granger Cause lnSBI 1.4γ8γ9 0.β400

lnSBI does not Granger Cause lnNT 190 1.78081 0.1714

20

Lampiran 1 Hasil uji hubungan kausalitas Granger (lanjutan)

Null Hypothesis: Obs F-Statistic Prob.

21 Lampiran 2 Stabilitas VAR

Root Modulus

0.534762 0.534762

-0.256003 - 0.108820i 0.278171 -0.256003 + 0.108820i 0.278171 0.177897 - 0.153958i 0.235266 0.177897 + 0.153958i 0.235266

-0.189790 0.189790

No root lies outside the unit circle.

22

Lampiran 3 Hasil uji kointegrasi

Selected (0.05 level*) Number of Cointegrating Relations by Model

Data Trend: None None Linear Linear Quadratic Test Type No Intercept Intercept Intercept Intercept Intercept

No Trend No Trend No Trend Trend Trend

Trace 3 3 2 2 3

Max-Eig 2 3 2 3 3

*Critical values based on MacKinnon-Haug-Michelis (1999) Information Criteria by Rank and Model

Data Trend: None None Linear Linear Quadratic Rank or No Intercept Intercept Intercept Intercept Intercept No. of CEs No Trend No Trend No Trend Trend Trend

Schwarz Criteria by Rank (rows) and Model (columns)

0 -19.37475 -19.37475 -19.51423 -19.51423 -19.37432 1 -19.45697 -19.43316 -19.46794 -19.70238* -19.57759 2 -19.32596 -19.30600 -19.35483 -19.57924 -19.47687 3 -19.10977 -19.14628 -19.14571 -19.40964 -19.33489 4 -18.85071 -18.87889 -18.85948 -19.11874 -19.06730 5 -18.54971 -18.56415 -18.55210 -18.79778 -18.77299 6 -18.23010 -18.22174 -18.22174 -18.45057 -18.45057

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.421406 207.1714 117.7082 0.0000 At most 1 * 0.210116 103.2121 88.80380 0.0031 At most 2 0.172553 58.39701 63.87610 0.1326 At most 3 0.065836 22.40900 42.91525 0.8990 At most 4 0.037335 9.469458 25.87211 0.9456 At most 5 0.011720 2.239963 12.51798 0.9521 Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

23 Lampiran 4 Hasil pendugaan parameter VECM

Cointegrating Eq: CointEq1 t-hitung Standard errors lnIHSG(-1) 1.000000

lnIHK(-1) -37.05355 -8.79075 4.21506 lnIPI(-1) -23.51941 -7.75918 3.03117 lnM2(-1) -22.37072 -6.81142 3.28430 lnNT(-1) 10.81545 5.07831 2.12974 lnSBI(-1) 0.793408 1.83306 0.43283 @TREND(98M01) 0.503130 9.39132 0.05357

24

Lampiran 4 Hasil pendugaan parameter VECM (lanjutan)

Error Correction: D(lnIHSG) D(lnIHK) D(lnIPI) D(lnM2) D(lnNT) D(lnSBI)

CointEq1 0.002706 0.001320 0.015093 0.002562 0.004493 -0.000952

(0.00276) (0.00030) (0.00215) (0.00066) (0.00214) (0.00718) [ 0.98096] [ 4.41745] [ 7.03307] [ 3.89990] [ 2.10208] [-0.13267]

D(lnIHSG(-1)) 0.211581 0.011529 -0.134111 -0.030423 -0.131500 -0.012587

(0.07791) (0.00844) (0.06060) (0.01855) (0.06037) (0.20264) [ 2.71569] [ 1.36625] [-2.21290] [-1.63976] [-2.17829] [-0.06211]

D(lnIHK(-1)) -1.481659 0.411762 -2.175804 -0.248269 -0.927595 2.118650

(0.53763) (0.05823) (0.41821) (0.12803) (0.41658) (1.39838) [-2.75590] [ 7.07120] [-5.20269] [-1.93917] [-2.22668] [ 1.51508]

D(lnIPI(-1)) -0.002684 0.025258 -0.304528 -0.001572 -0.039545 -0.607718

(0.08100) (0.00877) (0.06300) (0.01929) (0.06276) (0.21067) [-0.03313] [ 2.87924] [-4.83347] [-0.08151] [-0.63011] [-2.88470]

D(lnM2(-1)) -0.092971 0.151457 -0.257454 -0.139172 -0.015909 -0.803879

(0.39071) (0.04232) (0.30392) (0.09304) (0.30274) (1.01623) [-0.23795] [ 3.57906] [-0.84711] [-1.49581] [-0.05255] [-0.79104]

D(lnNT(-1)) 0.169180 0.007870 -0.055866 0.033987 0.045640 0.111014

(0.13167) (0.01426) (0.10242) (0.03135) (0.10202) (0.34247) [ 1.28488] [ 0.55185] [-0.54545] [ 1.08395] [ 0.44734] [ 0.32416]

D(lnSBI(-1)) 0.054737 -0.009421 0.002388 -0.003442 -0.018457 -0.147208

(0.02451) (0.00265) (0.01906) (0.00584) (0.01899) (0.06375) [ 2.23336] [-3.54893] [ 0.12525] [-0.58978] [-0.97188] [-2.30923]

C 0.021716 0.002409 0.027958 0.015282 0.011294 -0.007992

(0.00818) (0.00089) (0.00636) (0.00195) (0.00634) (0.02127) [ 2.65510] [ 2.71937] [ 4.39438] [ 7.84598] [ 1.78205] [-0.37567]

R-squared 0.129670 0.562383 0.356411 0.120364 0.076085 0.106799

Adj. R-squared 0.096196 0.545551 0.331657 0.086532 0.040550 0.072445

Sum sq. resids 1.110629 0.013029 0.672020 0.062981 0.666807 7.513573

S.E. equation 0.078118 0.008461 0.060765 0.018602 0.060529 0.203183

F-statistic 3.873731 33.41265 14.39843 3.557693 2.141124 3.108790

Log likelihood 218.9010 641.2254 266.6284 491.5363 267.3682 37.28141

Akaike AIC -2.220010 -6.665530 -2.722404 -5.089856 -2.730191 -0.308225

Schwarz SC -2.083294 -6.528814 -2.585687 -4.953139 -2.593474 -0.171509

Mean dependent 0.011482 0.007612 0.004555 0.011364 0.001745 -0.002901

S.D. dependent 0.082170 0.012551 0.074329 0.019464 0.061795 0.210969

Determinant resid covariance

(dof adj.) 3.17E-17

Determinant resid covariance 2.45E-17

Log likelihood 2016.019

Akaike information criterion -20.64231

Schwarz criterion -19.70238

25 Lampiran 5 Hasil impulse response function setiap peubah

26

27 Lampiran 6 Grafik impulse response function antar peubah

-.015

Res pons e of LNIHK to Choles ky One S.D. Innovations

Res pons e of LNIHSG to Choles ky One S.D. Innovations

Res pons e of LNIPI to Choles ky One S.D. Innovations

Res pons e of LNM2 to Choles ky One S.D. Innovations

Res pons e of LNNT to Choles ky One S.D. Innovations

28

Lampiran 7 Hasil forecast error decomposition of variance setiap peubah Variance decomposition of lnIHK:

Period S.E. lnIHK lnIHSG lnIPI lnM2 lnNT lnSBI

Variance decomposition of lnIHSG:

1 0.078118 1.541415 98.45859 0.000000 0.000000 0.000000 0.000000

Variance decomposition of lnIPI:

29 Lampiran 7 Hasil forecast error decomposition of variance setiap peubah

(lanjutan)

Variance decomposition of lnM2:

Period S.E. lnIHK lnIHSG lnIPI lnM2 lnNT lnSBI

Variance decomposition of lnNT:

1 0.060529 0.351565 12.18578 5.246035 31.42800 50.78862 0.000000

Variance decomposition of lnSBI:

1 0.203183 6.338485 1.562699 4.651001 0.038714 1.323199 86.08590

30

Lampiran 8 Grafik forecast error decomposition of variance antar peubah

0

Variance Decom pos ition of LNIHK

0

Variance Decom pos ition of LNIHSG

0

Variance Decom pos ition of LNIPI

0

Variance Decom pos ition of LNM2

0

Variance Decom pos ition of LNNT

0

31 Lampiran 9 Plot sisaan setiap peubah

-.04

1998 2000 2002 2004 2006 2008 2010 2012

D(LNIHK) Residuals

1998 2000 2002 2004 2006 2008 2010 2012

D(LNIHSG) Residuals

1998 2000 2002 2004 2006 2008 2010 2012

D(LNIPI) Residuals

1998 2000 2002 2004 2006 2008 2010 2012

D(LNM2) Residuals

1998 2000 2002 2004 2006 2008 2010 2012

D(LNNT) Residuals

1998 2000 2002 2004 2006 2008 2010 2012

32

RIWAYAT HIDUP

Penulis dilahirkan di Kota Bandar Lampung, Provinsi Lampung pada tanggal 6 Januari 1992 sebagai anak kedua dari 3 saudara kandung, putra dari pasangan Bapak Mahmud dan Ibu Masiyah.

Pendidikan formal sejak SD hingga SMA penulis selesaikan di Kota Bandar Lampung. Pada tahun 2004 penulis menyelesaikan pendidikan di SDN 06 Gedung Air, kemudian melanjutkan pendidikan di SMP Negeri 25 Bandar Lampung sampai tahun 2007. Pada tahun 2010 penulis menyelesaikan pendidikan di SMA Negeri 3 Bandar Lampung, kemudian melanjutkan pendidikan di IPB melalui jalur Undangan Seleksi Masuk IPB (USMI).