PENGARUH PELAKSANAAN SELF ASSESSMENT SYSTEM DAN PENGETAHUAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK (SURVEY PADA WAJIB PAJAK ORANG PRIBADI DI KPP PRATAMA

BANDUNG KAREES)

THE INFLUENCE OF THE IMPLEMENTATION SELF ASSESSMENT SYSTEM AND TAX KNOWLEDGE ON TAX PAYERS COMPLIANCE (SURVEY ON INDIVIDUAL TAXPAYER IN KPP PRATAMA BANDUNG

KAREES)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Tugas Skripsi Jenjang Studi S1 Program Studi Akuntansi

Fakultas Ekonomi

Disusun Oleh

:

DADAN SUMPENA

21110047

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR RIWAYAT HIDUP

Nama : Dadan Sumpena

Jenis Kelamin : Laki-laki

Tempat dan Tgl Lahir : Bandung, 26 Desember 1991

Tinggi Badan : 173 Cm

Berat Badan : 65 Kg

Telepon (HP) : 08562333346

Email : dadansumpena26@gmail.com

Agama : Islam

Status : Belum Menikah

Hobby : Menggambar dan Bulutangkis

Alamat Rumah : Jl. Asep Berlian Rt 07-Rw 06 Cicadas Girang II Ahmad

Yani Bandung 40124

PENDIDIKAN

1998-2004 : SD Negeri Awigombong III Bandung

2004-2007 : SLTP PGII 2 Bandung

2007-2010 : SMA Kartika Siliwangi I Bandung

viii

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah Penelitian ... 5

1.2.1 Identifikasi Masalah Penelitian ... 5

1.2.2 Rumusan Masalah Penelitian ... 6

1.3 Maksud dan Tujuan Penelitian... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Praktis ... 7

1.4.2 Kegunaan Akademis ... 7

1.5 Lokasi dan Waktu Penelitian ... 8

1.5.1 Lokasi Penelitian ... 8

ix

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Self Assessment System ... 10

2.1.1.1 Pengertian Self Assessment System ... 10

2.1.1.2 Komponen Self Assessment System ... 11

2.1.2 Pengetahuan Pajak (Tax Knowledge) ... 13

2.1.2.1 Ukuran Pengetahuan Pajak... 14

2.1.3 Kepatuhan Wajib Pajak ... 23

2.1.3.1 Kriteria Wajib Pajak Patuh ... 24

2.1.3.2 Manfaat Predikat Wajib Pajak Patuh ... 25

2.1.3.3 Komponen Kepatuhan Wajib Pajak ... 25

2.1.4 Keterkaitan Antara Varabel... 25

2.1.4.1 Pengaruh Pelaksanaan Self Assessment System terhadap Kepatuhan Wajib Pajak ... 25

2.1.4.2 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak ... 26

2.2 Kerangka Pemikiran ... 27

2.3 Hipotesis ... 31

BAB III OBJEK DAN METODE PENELITIAN ... 32

3.1 Objek Penelitian ... 32

3.2 Metode Penelitian... 32

x

3.3 Operasionalisasi Variabel ... 39

3.4 Sumber Data dan Teknik Penentuan Data ... 42

3.4.1 Sumber data ... 42

3.4.2Teknik penentuan data ... 43

3.5 Teknik Pengumpulan Data ... 45

3.6 Alat Ukur Validitas ... 46

3.6.1Uji Validitas... 46

3.6.2Uji Reabilitas ... 48

3.6.3Uji MSI (Method of Successive Intervals) ... 51

3.7 Rancangan Analisis dan Pengujian Hipotesis ... 51

3.7.1Rancangan Analisis ... 52

3.7.2Pengujian Hipotesis ... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 69

4.1 Hasil Penelitian ... 69

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Bandung Karess ... 69

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Bandung Karees ... 69

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees ... 75

xi

4.1.1.4 Aspek-aspek Kegiatan di Kantor Pelayanan Pajak

Pratama Bandung Karees ... 80

4.1.1.5 Karakteristik Responden ... 81

4.1.2 Analisis Deskriptif ... 84

4.1.2.1 Tanggapan Responden Mengenai Pelaksanaan Self Assessment System di Kantor Pelayanan Pajak Pratama Bandung Karees ... 85

4.1.2.2 Tanggapan Responden Mengenai Pengetahuan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees ... 89

4.1.2.3 Tanggapan Responden Mengenai Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees ... 92

4.1.3 Analisis Verifikatif ... 97

4.1.3.1 Uji Asumsi Klasik ... 97

4.1.3.2 Persamaan Regresi Linier Berganda ... 100

4.1.3.3 Analisis Korelasi Berganda ... 102

4.1.3.4 Persamaan Koefisien Determinasi ... 104

4.1.3.5 Pengujian Hipotesis Secara Simultan ... 106

4.1.3.6 Pengujian Hipotesis Secara Parsial ... 108

xii

4.2.1 Pengaruh Pelaksanaan Self Assessment System

terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP

Pratama Bandung Karees ... 111

4.2.2 Pengaruh Pelaksanaan Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees ... 113

BAB V KESIMPULAN DAN SARAN ... 116

5.1 Kesimpulan ... 116

5.2 Saran ... 117

5.2.1 Saran Operasional ... 117

5.2.2 Saran Akademis ... 118

DAFTAR PUSTAKA ... 119

LAMPIRAN - LAMPIRAN ... 124

xiii

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Waktu Penelitian ... 9

Tabel 2.1 Penghasilan Tidak Kena Pajak (PTKP) ... 23

Tabel 2.2 Tarif Pajak ... 23

Tabel 2.3 Hasil Penelitian Terdahulu ... 29

Tabel 3.1 Desain Penelitian ... 39

Tabel 3.2 Operasionalisasi Variabel ... ... 40

Tabel 3.3 Bobot Nilai Kuesioner ... 42

Tabel 3.4 Standar Penilaian Untuk Reabilitas ... 49

Tabel 3.5 Hasil Uji Validitas Dan Reabilitas Instrumen Penelitian ... 50

Tabel 3.6 Kriteria Persentase Tanggapan Responden ... 53

Tabel 3.7 Interpretasi Koefesien Korelasi ... 62

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin ... 80

Tabel 4.2 Profil Responden Berdasarkan Usia ... 80

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 81

Tabel 4.4 Profil Responden Berdasarkan Lama Kerja ... 82

Tabel 4.5 Mendaftarkan Diri Untuk Mendapatkan NPWP ... 84

Tabel 4.6 Menghitung dan Membayar Sendiri Pajak dengan Benar ... 85

xiv

Tabel 4.8 Rekapitulasi Tanggapan Responden Pada Variabel Pelaksanaan

Self Assessment System (X1) ... 87

Tabel 4.9 Pengetahuan Mengenai Ketentuan Umum dan Tata Cara Perpajakan ... 88

Tabel 4.10 Pengetahuan Mengenai Fungsi Perpajakan ... 89

Tabel 4.11 Pengetahuan Mengenai Sistem Perpajakan di Indonesia ... 90

Tabel 4.12 Rekapitulasi Tanggapan Responden Pada Variabel Pengetahuan Pajak (X2) ... 91

Tabel 4.13 Kepatuhan Wajib Pajak Dalam Mendaftarkan Diri ... 92

Tabel 4.14 Kepatuhan Menyetorkan Kembali Surat Pemberitahuan ... 93

Tabel 4.15 Kepatuhan dalam Penghitungan dan Pembayaran Pajak Terutang .. 95

Tabel 4.16 Rekapitulasi Tanggapan Responden Pada Variabel Kepatuhan Wajib Pajak ... 95

Tabel 4.17 Uji Normalitas ... 97

Tabel 4.18 Uji Multikolinieritas ... 98

Tabel 4.19 Koefisien Regresi Berganda ... 100

Tabel 4.20 Koefisien Korelasi Berganda ... 101

Tabel 4.21 Korelasi Parsial Antara X1 dengan Y ... 102

Tabel 4.22 Korelasi Parsial Antara X2 dengan Y ... 103

Tabel 4.23 Koefisien Determinasi (R-square) ... 104

Tabel 4.24 Koefisien Determinasi Parsial ... 104

Tabel 4.25 Uji Signifikansi (Uji F) ... 106

xv

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Kerangka Paradigma Penelitian ... 29

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis... 67

Gambar 4.1 Struktur Organisasi KPP Pratama Bandung Karees ... 75

Gambar 4.2 Uji Heteroskedastisitas ... 99

Gambar 4.3 Kurva Uji Hipotesis Simultan X1 dan X2 terhadap Y ... 106

Gambar 4.4 Kurva Uji Hipotesis Parsial X1 Terhadap Y ... 108

xvi

DAFTAR LAMPIRAN

Keterangan Judul Halaman

Lampiran 1 Kuesioner ... 125

Lampiran 2 Rekapitulasi Hasil Jawaban Responden (Tabulasi) ... 126

Lampiran 3 Lampiran Output SPSS ... 127

Lampiran 4 Surat Pengantar Izin Penelitian Dari Kampus ... 128

Lampiran 5 Surat Balasan Izin Penelitian Dari KPP Pratama Bandung Karees ... 129

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

anugerah dan karunia-Nya kepada penulis dengan segala petunjuk dan kemudahan

sehingga penulis dapat menyelesaikan laporan skripsi ini yang berjudul

“Pengaruh Pelaksanaan Self Assessment System dan Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak (Survey pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees)”. Laporan skripsi ini disusun untuk memenuhi salah satu syarat menempuh Program Strata 1 pada Fakultas Ekonomi

Program Studi Akuntansi Universitas Komputer Indonesia (UNIKOM) Bandung.

Dalam skripsi ini penulis menyadari bahwa apa yang dikemukakan disini

masih jauh dari sempurna, mengingat terbatasnya pengalaman dan pengetahuan

penulis. Namun demikian, inilah yang terbaik yang dapat penulis selesaikan dan

semoga laporan skripsi ini dapat bermanfaat bagi semua pihak, kritik dan saran

yang membangun sangat diharapkan bagi penyempurnaan laporan skripsi ini.

Penyusunan laporan skripsi ini tak lepas dari bantuan semua pihak yang

telah memberikan dukungan dan masukan. Dengan segala kerendahan hati penulis

ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

vii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si., Ak., CA selaku Dosen Wali penulis

dikelas AK-2 angkatan 2010.

5. Dr. Ely Suhayati, S.E., M.Si., Ak., CA., selaku Dosen Pembimbing

laporan skripsi yang telah berkenan meluangkan waktu, tenaga, dan

pikiran dalam membimbing penulis selama proses penyelesaian

laporan ini.

6. Seluruh Dosen dan Staf Karyawan Fakultas Ekonomi Universitas

Komputer Indonesia.

7. Orang tua penulis yang telah memberikan dukungan dan motivasi baik

moril maupan riil yang begitu besar kepada penulis.

8. Kakaku yang telah memberikan dukungan dan motivasi.

9. Sahabat-sahabat seperjuanganku di 4 Ak-2 dan 4 Ak-3 (Afri, Melda,

Sandra, Buddy, Vikry) yang telah memberikan dukungan kepada

Penulis.

10. Dan semua pihak yang tidak bisa disebutkan satu per satu.

Bandung, Juli 2014 Penulis

119

DAFTAR PUSTAKA

Ajat Jatnika, (2012). Kepatuhan Wajib Pajak di Jabar Rendah.Diakses dari :

http://bandung.bisnis.com/read/20120225/5/149123/kabar-ekonomi-252 kepatuhan-wajib-pajak-di-jabar-rendah

Agus Martowardojo, (2012). Menkeu Kejar Kepatuhan Masyarakat Bayar Pajak. Diakses dari : http://finance.detik.com/read/2012/08/17/102342/1993894

/4/kejar-setoran-rp-1178-triliun-agus-marto-seret-wajib-pajak bandel

Andi Supangat, (2007). Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparametik. Edisi 1. Jakarta Kencana.

Arikunto Suharsimi (2006). Prosedur Penelitian: Suatu Pendekatan Praktek. Edisi Revisi, PT. Rineka Cipta, Jakarta.

Banu Witono, (2008). Peranan Pengetahuan Pajak pada Kepatuhan Wajib Pajak. Jurnal Akuntansi Keuangan: 196-208

Chandra Budi, (2014). Buka Rahasia Bank untuk Pajak. Diakses dari :

http://www.investor.co.id/home/buka-rahasia-bank-untuk-pajak/79026

Choong Kwai Fatt and Edward Wong Sek Khin, (2011). A Study on Self Assessment Tax System Awareness in Malaysia. Australian Journal of Basic and Applied Sciences, 5 (7) : 881-888, 2011 - ISSN 1991-8178

Damodar Gujarati, (2004). Dasar-Dasar Ekonometrika. Jakarta: Erlangga.

Dedi Rudaedi, (2012). Ditjen Pajak Tingkatkan Kompetensi Penyuluh Pajak. Diakses dari : http://www.pajak.go.id/node/3719?lang=en

Devano,S.,&Rahayu,S.,K, (2006). Perpajakan Konsep, Teori dan Isu. Jakarta: Prinadi Media Group.

Djoned Gunadi M, (2005). Administrasi Perpajakan, Jakarta: LPKPAP

Djuanda dan Lubis, (2006). Pajak Penghasilan Orang Pribadi. Jakarta: Salemba empat

Ekawati Liana, (2008). Survei Pemahaman dan Kepatuhan Wajib Pajak Usaha Kecil dan Menengah. Yogyakarta

120

Ern Chen Loo, Margaret Mckerchar And Ann Hansford, (2006). Understanding The Compliance Behavior Of Malaysia Individual Taxpayers Using A Mixed Method Approce

Fuad Rahmany, (2014). Baru 30 Persen Potensi Pajak yang Tergali. Diakses Melalui : http://pemilu.tempo.co/read/news/2014/03/24/087564947/Baru-30-Persen Potensi-Pajak-yang-Tergaliiio

Fuad Rahmany, (2013). Maklum Banyak Masyarakat Tidak Taat Bayar Pajak. Diakses Melalui : http://m.merdeka.com/uang/dirjen-pajak-maklum-masyarakat-banyak-belum-taat-bayar-pajak.html

Fuad Rahmany, (2014). Diakses dari: http://www.ortax.org

Gujarati, Damodar, (2003). Ekonometrika Dasar : Edisi Keenam. Jakarta: Erlangga.

Gunadi M, (2009). Administrasi Perpajakan, Jakarta: LPKPAP

Harun Al Rasyid, (Penyunting : Teguh Kismantoroadji, dkk), (1994). Dasar- Dasar Statistika Terapan, Program Pascasarjana, Unpad : Bandung

Harahap, (2004). Paradigma Baru Perpajakan Indonesia : Perspektif Ekonomi-Politik

Hatipah Haroen Al Rasjid, (2013). Pengetahuan Mengenai Pajak Belum Optimal. Diakses dari : http : // pikiran rakyat online.com /read/2013/10/22/252356 /2093994/1/pengetahuan mengenai pajak-belum-optimal

Husein Umar, (2008). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:Raja.Grafindo Persada

Husein Umar, (2005). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:Raja Grafindo Persada

Imam Ghozali (2007). Aplikasi Analisis Multivariat dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Jhon Hutagaol (2007), Perpajakan: Isu-isu Kontemporer, Yogyakarta: Graha Ilmu.

121

Jonathan Sarwono, (2006). Metode Penelitian Kuantitatif & Kualitatif. Yogyakarta : Graha Ilmu

Kismantoro Petrus, (2014). Banyak masyarakat Indonesia tak jujur saat laporkan pajak. Diakses dari : http://www.merdeka.com/uang/banyak-masyarakat- indonesia-tak-jujur-saat-laporkan-pajak.html

Loo Ern Chen, Mckerchar M, and Hansford Ann, (2009). Understanding The Compliance Behaviour of Malaysian Individual Taxpayers Using A Mixed Method Approach. Journal of the Australasian Tax Teachers Association, Vol.4 No.1: p181-202.

Mardiasmo, (2003). Perpajakan edisi revisi tahun 2003. Yogyakarta : Andi Offset

Mardiasmo, (2009). Perpajakan, Edisi Revisi 2009. Yogyakarta : Andi Offset Yogyakarta

Masri Singarimbun & Sofian Effendi, (2011). Metode Penelitian Survei.Yogyakarta : Pustaka LP3ES.

Marziana et all, (2010). The Relationship Between Perception and level of Compliance Under Self Assessment System-A Study in the East Coast Region. Journal of Universiti Tenaga Nasional: Malaysia

Mohammad Zain, (2008). Manajemen Perpajakan. Jakarta: Salemba Empat.

Mohd Rizal Palil, dan Ahmad Fariq Mustapha, (2011). Determinan of Tax Compliance in Asia : A case of Malaysia

Muda Markus, (2002). Pajak penghasilan:petunjuk umum pemajakan bulanan dan tahunan berdasarkan UU terbaru. Jakarta: Gramedia Pustaka Utama

Nazir, (2003), Metode Penelitian, Salemba Empat, Jakarta,63.

Notoatmodjo Soekidjo, (2010). Metode Penelitian. Jakarta: Rineka Cipta

Nur Indriantoro dan Bambang Supomo, (2002). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. BPFE-Yogyakarta, Yogyakarta.

Nur Indriantoro, (2009). Metodologi Penelitian Bisnis. Yogyakarta:BPFE

122

Palil, Mohd Rizal and Ahmad Fariq Mustapha, (2011). “Determinants of Tax Compliance in Asia: A case of Malaysia”. European Journal of Social Sciences Volume 24, Number.

Natrah Saad, (2013). Tax Knowledge, Tax Complexity and Tax Compliance: Taxpayers’View. Procedia - Social and Behavioral Sciences 109 ( 2014 ) 1069 1075

Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2007. Tata Cara Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Romandana Anggraini, (2012). Pengaruh Pengetahuan Pajak, Persepsi Tentang Petugas Pajak Sistem Administrasi Pajak Terhadap Tingkat Kepatuhan Waji Pajak Orang Pribadi

Safri Nurmantu, (2003). Pengantar Perpajakan; edisi 2, Jakarta: Granit.

Safri Nurmantu, (2005). Pengantar Perpajakan; edisi 3, Jakarta: Granit.

Siti Kurnia Rahayu, (2010). Perpajakan Indonesia, Konsep dan Aspek Formal. Yogyakarta : Graha Ilmu.

Siti Resmi, (2005). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Sony Devano dan Siti Kurnia Rahayu, (2006). Perpajakan Konsep, Teori, dan Isu. Bandung: Kencana Prenada Media Group

Sugiyono, (2008). Metode Penelitian Bisnis. Cetakan kedua belas 2008.Penerbit Alfabeta, Bandung.

Sugiyono, (2009). Metode Penelitian Administrasi.CV.Alfabeta: Bandung

Sugiyono, (2010). Metode Penelitian Kuantitatif Kualitatif dan R& D, Alfabeta Bandung.

Sugiyono, (2011). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono, (2011). Metode Penelitian Pendidikan. Bandung : Alfabeta

123

Supriyati dan Hidayati, (2008). Pengaruh Pengetahuan Pajak dan Presepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak”. Akuntansi dan Teknologi Akuntansi. Vol 7. No1. Mei 2008.

Uma Sekaran, (2006). Metodologi Penelitian Untuk Bisnis.Jakarta : Salemba Empat

Umi. Narimawati et al. (2010). Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta. Penerbit Genesis.

Umi Narimawati, (2008). Analisis Multifariat untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati, (2010). Penulisan Karya Ilmiah. Bekasi: Genesis

Umi Narimawati, (2011). Penulisan Karya Ilmiah, Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis

Verani Supriyati, (2012). “Dampak Motivasi dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak”. Jurnal Investasi. Vol 8 No.1 Juni 2012

Veronica Carolina, (2009). Pengetahuan Pajak. Diakses pada 24 April 2012 dari:

www.google.com

Waluyo, dan Wirawan B Ilyas, (2003). Perpajakan Indonesia. Jakarta : Salemba Empat.

Waluyo, (2012). Akuntansi Pajak, Jakarta Selatan : Salemba Empat.

Wirawan B.Ilyas & Richard Burton, (2007). Hukum Pajak Edisi 3, Salemba Empat, Jakarta.

Yoepidha L.Soemantri (2012). Masih Minimnya Wajib Pajak Untuk Melapor Pajak Penghasilan. Diakses dari : http://finance.detik.com/read/2012

/05/14/112842/1983897/6/minim-lapor pajak

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Self Assessment System

2.1.1.1 Pengertian Self Assessment System

Sejak reformasi perpajakan tahun 1983, sistem pemungutan pajak di

Indonesia mengalami perubahan. Sejak saat itu Indonesia menganut sistem

perpajakan self assessment, khususnya terhadap pemungutan Pajak Penghasilan.

Menurut Djuanda dan Lubis (2006:107) self assessment system adalah

sebagai berikut:

”Suatu sistem pemungutan pajak yang memberi wewenang penuh kepada

wajib pajak untuk menghitung, membayar, dan melaporkan sendiri

besarnya utang pajak”.

Menurut Zain (2008:112) pengertian self assessment system adalah sebagai

berikut:

“Sistem pemungutan pajak yang dianut Indonesia saat ini adalah Self

Assessment System, yaitu ketetapan pajak yang ditetapkan oleh Wajib

Pajak sendiri yang dilakukannya dalam SPT”.

Sedangkan menurut Siti Kurnia Rahayu (2010:101) Self Assessment

11

“Self Assesment System adalah suatu sistem perpajakan yang memberi

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan

sendiri kewajiban dan hak perpajakannya”.

Dari beberapa definisi tersebut diatas, maka dapat dikatakan bahwa self

assessment system adalah suatu sistem pemungutan dalam perpajakan yang

memberikan kepercayaan penuh kepada wajib pajak untuk menghitung,

memperhitungkan, menyetor dan melaporkan sendiri pajak terutangnya sesuai

dengan hak dan kewajiban di bidang perpajakannya.

Sistem pemungutan self assessment, baru dikenalkan pada saat terjadinya

reformasi perpajakan yaitu sejak tanggal 1 januari 1984 sebagai pengganti sistem

official assessment yang berlaku sebelumnya.

Adapun ciri-ciri Self Assessment System menurut Siti Kurnia Rahayu

(2010:101) adalah sebagai berikut :

“1. Wajib Pajak (dapat dibantu oleh Konsultan Pajak ) melakukan peran aktif dalam melaksanakan kewajiban perpajakannya.

2. Wajib Pajak adalah pihak yang bertanggung jawab penuh atas kewajiban perpajakannya sendiri”.

2.1.1.2Komponen Self Assessment System

Kewajiban Wajib Pajak dalam Self Assessment System menurut Siti Kurnia

Rahayu (2010:103) adalah sebagai berikut:

“1. Mendaftarkan Diri ke Kantor Pelayanan Pajak

12

2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak prepayment).

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak

A. Membayar Pajak

a. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

b. Melalui pemotongan dan pemungutan pihal lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, 23 dan 26). Pihal lain di sini berupa: c. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk

pemerintah

d. Pembayaran pajak-pajak lainnya; PBB, BPHTB, bea materai.

B. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-playment).

C. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final pasal 4 (2),, PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

D. Pelaporan Dilakukan oleh Wajib Pajak

13

2.1.2 Pengetahuan Pajak (Tax Knowledge)

Pengetahuan memiliki arti yang luas sehingga sulit untuk menentukan

definisi yang pasti. Berikut ini beberapa definisi mengenai pengetahuan, pajak dan

pengetahuan pajak:

Menurut Notoatmodjo (2010:27) pengertian pengetahuan adalah sebagai

berikut:

“Pengetahuan adalah hasil pengindraan manusia, atau hasil tahu seorang terhadap objek melalui indra yang dimilikinya dengan sendirinya pada waktu pengindraan sehingga pengetahuan tersebut sangat dipengaruhi oleh intensitas perhatian dan persepsi terhadap objek. Sebagian besar pengetahuan seseorang diperoleh melalui indra pendengaran, dan indra penglihatan”.

Sedangkan definisi pajak itu sendiri menurut Andriani dalam Siti Kurnia

Rahayu (2010:22) adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan”.

Pengetahuan pajak menurut pernyataan dari Loo et al (2009) adalah

sebagai berikut:

“Pengetahuan Pajak merupakan acuan pada kemampuan wajib pajak untuk

benar melaporkan penghasilan kena pajak nya, klaim bantuan dan rabat,

dan menghitung kewajiban pajak”.

Sedangkan menurut Fallan dalam Palil Musthapa (2005) pengetahuan

14

“Pengetahuan Pajak menggabungkan informasi mengenai peraturan pajak

dengan pengetahuan keuangan untuk menghitung konsekuensi ekonomi bagi

wajib pajak”.

Selain itu pengertian pengetahuan pajak menurut Veronica Carolina (2009)

adalah sebagai berikut:

“Pengetahuan Pajak adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan”.

Dari beberapa pengertian tersebut dapat dikatakan bahwa pengetahuan

pajak adalah informasi mengenai perpajakan yang diketahui oleh wajib pajak

dalam mengarahkan tindakan pada pelaksanaan hak dan kewajibannya dibidang

perpajakan sesuai peraturan.

Dalam penelitian ini yang menjadi objek pengetahuan adalah peraturan

perundang-undangan yang selalu mengacu pada pembaharuan, dan pada saat ini

Undang-Undang No.28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara

Perpajakan dan Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

yang merupakan pembaharuan dari Undang-Undang No.16 Tahun 2000 dan No

17 Tahun 2000.

2.1.2.1 Ukuran Pengetahuan Pajak

Menurut Verani Supriyati (2012) tinggi rendahnya pengetahuan Wajib

Pajak dapat diukur dengan :

“1. Pengetahuan peraturan Perpajakan.

2. Pengetahuan menghitungan besarnya pajak terutang.

15

Menurut Siti Kurnia Rahayu (2010:164) Peraturan perpajakan yang

terdapat pada Ketentuan Umum dan Tata Cara Perpajakan (KUP) mencangkup

mengenai :

“1. Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pokok Pengusaha Kena Pajak (NPPKP)

Nomor pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana yang merupakan tanda pengenal atau identitas bagi setiap Wajib Pajak dalam melaksanakan hak dan kewajibannya di bidang perpajakan. Untuk memperoleh NPWP, Wajib Pajak mendaftarkan diri pada Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan dengan mengisi formulir pendaftaran dan melampirkan persyaratan administrasi yang diperlukan atau dapat pula mendaftar diri secara online atau e-register.

Fungsi NPWP :

1. Untuk mengetahui identitas wajib pajak.

2. Untuk menjaga ketertiban dalam pembayaran pajak. 3. Sebagai bentuk pengawasan administrasi perpajakan.

4. Untuk keperluan yang berhubungan dengan dokumen perpajakan sehingga semua yang berhubungan dengan dokumen perpajakan harus mencantumkan NPWP.

5. Untuk memenuhi kewajiban-kewajiban perpajakan (misal dalam Surat Setoran Pajak).

6. Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan mencantumkan NPWP dalam dokumen-dokumen yang diajukan (misal Dokumen Import, dokumen eksport).

7. Untuk keperluan pelaporan Surat Pemberitahuan (SPT) masa atau tahunan.

Cara mendaftarkan diri untuk memperoleh NPWP:

1. Wajib Pajak yang akan mendaftarkan diri wajib mengisi formulir pendaftaran Wajib Pajak.

2. Pengisian dan penandatanganan formulir dapat dilakukan oleh Wajib Pajak sendiri atau oleh orang lain yang diberi kuasa khusus.

16

Penghapusan NPWP:

Dalam Kep.27/PJ/1995, Hal-hal yang menyebabkan NPWP dihapus adalah:

a) Wajib Pajak orang pribadi meninggal dunia dan tidak meninggalkan warisan.

b) Wanita kawin tidak dengan perjanjian pemisahan harta/penghasilan. c) Warisan yang belum terbagi dalam kedudukan sebagai subyek pajak

selesai dibagi.

d) Wajib Pajak badan yang dibubarkan secara resmi berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

e) Bentuk usaha tetap yang karena sesuatu hal kehilangan statusnya sebagai BUT.

f) Wajib Pajak orang pribadi yang memenuhi syarat lagi untuk digolongkan Wajib Pajak.

Untuk pengukuhan PKP dihapus dalam hal:

a) Pengusaha Kena Pajak pindah alamat ke KPP lain. b) Dibubarkan.

c) Tidak memenuhi syarat lagi sebagai PKP.

Penghapusan Nomor Pokok Pengusaha Kena Pajak:

Bagi Pengusaha Kena Pajak (PKP), jika peredaran untuk tahun takwim/tahun buku tidak melebihi batasan pengusaha kecil. Pengajuan pencabutan NPPKP diajukan lewat jangka 3 bulan setalah akhir tahun takwim atau akhir tahun buku yang bersangkutan. Atas permohonan tersebut KPP setelah mengadakan pemeriksaan, harus memberikan keputusan dalam jangka waktu 3 bulan. Bila tidak KPP harus menerbitkan surat pencabutan NPPKP selambat-lambatnya 1 bulan setelah jangka waktu itu berakhir.

2. Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara Wajib Pajak dan administrasi pajak, yang memuat data-data yang diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang.

Fungsi SPT adalah :

1. Memberikan data dan angka yang relevan dengan penghitungan kena pajak.

2. Menentukkan besarnya pajak yang harus dibayar.

3. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan, pemungutan pihak lain dalam satu tahun pajak, atau bagian tahun pajak (Wajib Pajak Penghasilan).

17

5. Melaporkan pembayaran pajak yang dipungut dalam hal ini adalah Pajak Pertambahan Nilai dan Pajak atas Penjualan Barang Mewah (PPN dan PPnBM), bagi Pengusaha Kena Pajak.

Dikecualikan dari kewajiban penyampaian SPT adalah :

a. Wajib Pajak orang pribadi berpenghasilan netto dibawah PTKP (untuk SPT Masa dan Tahunan).

b. Wajib Pajak orang pribadi yang tidak menjalankan usaha atau mlakukan pekerjaan bebas (untuk SPT Masa).

Jenis SPT ada dua macam:

1. SPT masa adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak yang terutang dalam masa pajak.

2. SPT tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran terutang dalam satu tahun pajak.

Macam-macam Surat Pemberitahuan (SPT) (SK MK No.534/KMK04 /2002) adalah :

1. SPT masa PPh Pasal 21/26. 2. SPT masa PPh Pasal 22. 3. SPT masa PPh Pasal 23/26. 4. SPT masa PPh Pasal 25. 5. SPT masa PPh Pasal 4 ayat 2. 6. SPT masa PPh Pasal 15.

7. SPT Masa Pajak Pertambahan Nilai.

8. SPT Masa Pajak Pertambahan Nilai bagi pemungut.

9. SPT masa Pajak Pertambahan Nilai bagi PKP pedagang eceran.

10.SPT masa pemotongan PPh atas bunga deposito / tabunga / diskonto / SBI/Jasa giro.

11.SPT masa PPh transaksi penjualan saham. 12.SPT masa PPN dan PPnBM.

13.SPT tahunan PPh wajib pajak badan kode SPT 1771 dan 1771 S. 14.SPT tahunan PPh wajib pajak badan pembukuan bahasa inggris. 15.SPT tahunan wajib pajak orang pribadi SPT 1770 dan SPT1770 S. 16.SPT tahunan PPh Pasal 21 kode SPT 1721.

3. Pembayaran atau Penyetoran Pajak

18

Pembayaran atau penyetoran pajak yang dilakukan setelah tanggal jatuh tempo pembayaran pajak dikenakan sanksi administrasi berupa bunga sebesar 2% per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh satu bulan.

Tempat pembayaran dan penyetoran:

a. Kantor pos dan giro atau.

b. Bank persepsi yang ditunjuk oleh Dirjen Anggaran.

c. Bank yang sudah berstatus bank devisa yang sudah ditunjuk oleh Direktur Jenderal Anggaran.

4. Penetapan dan Ketetapan Pajak

Penerbitan surat ketetapan pajak hanya terbatas pada Wajib Pajak tertentu yang disebabkan ketidakbenaran pengisian SPT. Dapat juga karena ditemukan data fiscal yang tidak dilaporkan dengan kata lain Wajib Pajak tidak patuh memenuhi kewajiban yang telah ditentukan oleh peraturan Wajib Pajak yang berlaku. Sanksi administrasi yang diterapkan dalam surat ketetapan pajak adalah sanksi administrasi berupa bunga, denda, kenaikan. Pada surat taguhan pajak sanksi yang diterapkan adalah sanksi administrasi berupa bunga dan denda.

5. Surat Tagihan Pajak (STP)

STP adalah untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga dan atau denda. Pasal 14 (1) Dirjen Pajak menerbitkan STP apabila:

a. Pajak penghasilan dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis/atau salah hitung.

c. Wajib Pajak dikenakan sanksi administrasi berupa denda dan atau bunga. d. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tetapi

tidak membuat faktur pajak atau membuat faktur pajak, tetapi tidak tepat waktu.

e. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tetapi tidak mengisi faktur secara lengkap selain :

1. Identitas pembeli

2. Identitas pembeli serta nama dan tandatangan dalam hal penyerahan dilakukan oleh Pengusaha Kena Pajak pedagang eceran.

f. Pengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak.

19

6. Keberatan

Wajib pajak dapat mengajukan keberatan atas suatu :

a. SKPKB b. SKPKBT c. SKPN d. SKPLB

e. Pemotongan atau pemungutan pajak oleh pihak ketiga

Syarat Pengajuan Keberatan :

a. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan mengemukakan jumlah pajak terutang, jumlah pajak yang dipotong atau dipungut, atau jumlah rugi menurut perhitungan Wajib Pajak dengan disertai alasan yang menjadi dasar penghitungan.

b. Keberatan harus diajukan dalam jangka waktu 3 bulan sejak tanggal dikirim SKP atau sejak tanggal pemotongan atau pemungutan pajak, kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

c. Dalam hal Wajib Pajak mengajukan keberatan atas SKP, Wajib Pajak wajib melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan, sebelum surat keberatan disampaikan. Jangka waktu pelunasan pajak tersebut paling lama 1 bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

d. Keberatan yang tidak memenuhi persyaratan tersebut diatas bukan merupakan surat keberatan, sehingga tidak dipertimbangkan.

e. Wajib Pajak diberi hak untuk hadir memberikan keterangan atau memperoleh penjelasan mengenai keberatannya.

7. Pengembalian Kelebihan Pembayaran dan Penetapan Ketetapan Pajak

20

Batas waktu kelebihan membayar:

Dalam penjelasan pasal 11 (2) UU KUP, batas waktu pembayaran pengembalian oleh Direktur Jenderal Pajak, ditetapkan dalam waktu 1 bulan :

a. Untuk Surat Ketetapan Pajak Lebih Bayar (SKPLB) sebagaimana dimaksud dalam pasal 17, dihitung sejak tanggal penerbitan.

b. Untuk Surat Ketetapan Pajak Lebih Bayar sebagaimana dimaksud dalam pasal 17 B dihitung sejak tanggal diterima permohonan tertulis tentang pengembalian kelebihan pembayaran pajak. Apabila batas waktu yang telah ditentukan terjadi keterlambatan dalam pengembalian pembayaran pajak. Kepada Wajib Pajak yang bersangkutan diberikan imbalan oleh pemerintah berupa bunga sebesar 2% per bulan dihitung sejak berakhirnya jangka waktu 1 bulan sampai dengan saat dilakukan pembayaran. Yang dimaksud dengan saat dilakukan pembayaran pajak adalah diterbitkan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

8. Penagihan Pajak

Jadwal waktu penagihan :

a. Tanggal jatuh tempo tidak dibayar.

b. 7 hari tanggal jatuh tempo diterbitkan surat teguran.

c. 21 hari dari tanggal surat teguran diterbitkan surat paksa 2x24 jam dari tanggal surat paksa diterbitkan surat perintah melakukan penyitaan.

d. 14 hari dari tanggal SPMP pemerintah jadwal waktu pelelangan ke kantor lelang Negara.

e. 14 hari pengumuman lelang,pelaksanaan lelang.

9. Penyegelan

Penyegelan adalah tempat atau ruangan tertentu yang diduga digunakan untuk menyimpan dokumen,uang,barang,dan atau benda lain yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan bebas wajib pajak yang diperiksa. Tujuan penyegelan adalah agar tidak dipindahtangankan, dihilangkan, dimusnahkan, diubah, dirusak, ditukar atau dipalsukan.

Sebab-sebab dilakukan penyegelan:

a. Wajib pajak tidak memberi kesempatan kepada pemeriksa pajak untuk memasuki tempat atau ruangan yang dipandang perlu.

b. Apabila wajib pajak tidak berada di tempat pada waktu dilakukan pemeriksaan.

21

Tata cara Penyegelan:

a. Penyegelan dilakukan dengan cara menempelkan kertas segel sedemikian rupa sehingga tempat atau ruangan yang disegel dapat memasuki, dibuka, dipindahtangankan atau dilepas tanpa merusak kertas segel.

b. Penyegelan dilakukan oleh pemeriksa pajak atas dasar surat perintah pemeriksaan yang diterbitkan oleh pejabat Direktorat Jenderal Pajak yang berwenang dengan disaksikan oleh dua orang saksi adalah seorang diantaranya wajib pajak yang diperiksa atau wakil/kuasanya tidak berada di tempat.

c. Dalam melaksanakan penyegelan ada dua pemeriksa pajak dan dua saksi. d. Dalam hal saksi wajib pajak/kuasanya/wakilnya menolak menandatangani

berita acara penyegelan,pemeriksa pajak mencatat penolakan tersebut dalam berita acara penyegelan dengan menyebutkan alasannya. e. Berita acara penyegelan dibuat paling sedikit dalam rangkap dua dan

lembar aslinya diserahkan kepada wajib pajak yang diperiksa.

10. Ketentuan Khusus

Landasan hukum ketentuan khusus ini :

1. Pasal 32,pasal 33,pasal 34 dan pasal 35 UU KUP 2. SKMK no.576/KMK 04/2000

Dalam menjalankan hak dan memenuhi kewajiban menurut ketentuan peraturan perudangan-undangan perpajakan, wajib pajak diwakili : a. Badan oleh pengurus.

Badan dalam pembubaran atau pailit oleh orang atau badan yang dibebani untuk melakukan pemberesan.

b. Suatu warisan yang belum terbagi oleh salah seorang ahli warisnya, pelaksana wasiatnya atau yang mengurus harta peninggalannya. c. Anak yang belum dewasa atau orang yang berada dalam pengampunan

oleh wali atau pengampunnya.

11. Sanksi Administrasi

Pengertian sanksi administrasi dapat berupa :

a. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan.

b. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak.

22

Menurut Gatot (2009:17) Penghitungan Pajak terutang antara lain adalah

sebagai berikut:

“Dasar pengenaan pajak, penghasilan tidak kena pajak, dan tarif pajak

a. Dasar Pengenaan Pajak.

Dasar pengenaan pajak adalah basis penghitungan pajak terutang, yaitu angka yang akan dikalikan dengan tarif pajak, singkron dengan pembagian penghasilan ke dalam dua kelompok : umum dan khusus, dasar pengenaan pajak juga dibedakan menjadi dua, yaitu (1) basis netto untuk penghasilan umum dan (2) basis bruto untuk penghasilan khusus.

b. Basis Neto.

Basis neto dapat diperoleh melalui tiga pendekatan, yaitu (1) penghitungan laba-rugi, yaitu bagi wajib pajak yang menyelenggarakan pembukuan, (2) penggunaan norma penghitungan penghasilan neto (NPPN) bagi wajib pajak orang pribadi yang tidak menyelengarakan pembukuan dan (3) pengurangan biaya jabatan atau biaya pensiun bagi wajib pajak orang pribadi karyawan tetap atau penerima pensiun.

1. Jika wajib pajak menyelenggarakan pembukuan, basis neto dapat dihitung dengan mengurangkan penghasilan bruto dengan biaya-biaya yang digunakan untuk mendapatkan, menagih atau memelihara penghasilan tersebut (lazim disebut sebagai biaya dijumlahkan) sehingga diperleh total penghasilan bruto, kemudian dikurangkan dengan biaya-biaya yang telah dikeluarkan berkaitan dengan perolehan penghasilan tersebut.

2. Menentukan basis neto dengan menggunakan norma penghitungan penghasilan neto, cara ini berlaku bagi wajib pajak orang pribadi yang tidak menyelengarakan pembukuan tetapi melakukan pencatatan (peredaran bruto kurang dari Rp4,8 miliar).

3. Menentukan basis neto adalah dengan cara mengurangi biaya jabatan/biaya pensiun dari penghasilan bruto, cara ini berlaku bagi karyawan atau penerima pensiun, besarnya biaya jabatan atau pensiun adalah sebesar 5% dari pengahasilan bruto dari pekerjaan atau uang pensiun. Namun demikian ada batas ada batas maksimal jumlah yang diperkenankan yaitu Rp.6juta per tahun untuk biaya jabatandan Rp.2,4 juta per tahun untuk biaya pensiun.

c. Basis Bruto

23

norma. Penghitungan basis bruto juga tidak memerlukan penjumlahan seluruh penghasilan selama satu tahun. Jumlah bruto penghasilan yang diterima atau diperoleh per transaksi itulah yang merupakan basis bruto. Pendekatan ini berlaku pada penghasilan yang dikenakan pajak final.

d. Penghasilan Tidak Kena Pajak (PTKP)”.

Tabel 2.1

Penghasilan Tidak Kena Pajak (PTKP)

Besaran PTKP bagi Wajib Pajak orang pribadi

Rp.15.840.000 untuk diri wajib pajak.

RP.1320.000 tambahan untuk wajib pajak kawin.

Rp.15.840.000

tambahan untuk seorang istri yang penghasialn digabung dengan penghasilan

suami.

RP.1320.000 tambahan untuk setiap anggota keluarga

sedarah, paling banyak 3 orang.

Sumber : Mardiasmo (2009: 143)

e. Tarif Pajak

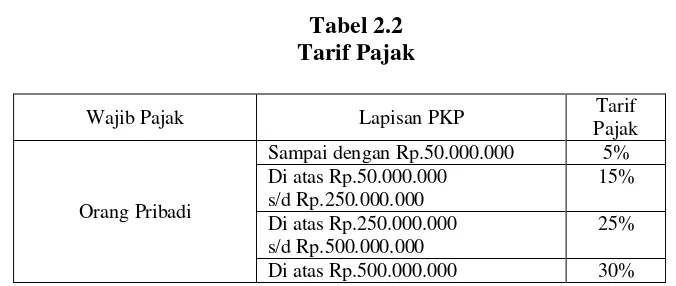

Tabel 2.2 Tarif Pajak

Wajib Pajak Lapisan PKP Tarif

Pajak

Orang Pribadi

Sampai dengan Rp.50.000.000 5%

Di atas Rp.50.000.000 s/d Rp.250.000.000

15% Di atas Rp.250.000.000

s/d Rp.500.000.000

25%

Di atas Rp.500.000.000 30%

Sumber : Mardiasmo (2009: 143)

2.1.3 Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:138) pengertian kepatuhan perpajakan

adalah sebagai berikut:

24

kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Menurut Safri Nurmantu (2005:148) kepatuhan perpajakan dapat

didefinisikan sebagai berikut :

“Sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya”.

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139) kepatuhan

wajib pajak dapat diidentifikasi dari:

“1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk melaporkan kembali surat pemberitahuan

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan 4. Kepatuhan dalam pembayaran tunggakan”.

Dari beberapa pengertian diatas, dapat dikatakan bahwa kepatuhan wajib

pajak adalah sikap atau tindakan wajib pajak yang taat untuk melaksanakan semua

kewajiban dan memenuhi hak perpajakannya sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku.

2.1.3.1 Kriteria Wajib Pajak Patuh

Kriteria Wajib Pajak sesuai dengan Peraturan Menteri Keuangan Republik

Indonesia Nomor 192/PMK.03/2007, adalah sebagai berikut:

“a. Tepat waktu dalam menyampaikan Surat Pemberitahuan;

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

25

2.1.3.2 Manfaat Predikat Wajib Pajak Patuh

Menurut Siti Kurnia Rahayu (2010:138) Wajib Pajak Patuh adalah sebagai

berikut:

“Wajib pajak yang berpredikat patuh dalam pemenuhan kewajiban perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang lebih dibandingkan dengan pemberian pelayanan pada wajib pajak yang belum atau tidak patuh. Fasilitas yang diberikan oleh Dirjen Pajak terhadap wajib pajak patuh adalah sebagai berikut:

a. Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat tiga bulan sejak permohonan kelebihan pembayaran pajak yang diajukan wajib pajak diterima untuk PPh dan satu bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh DJP.

b. Adanya kebijakan percepatan penerbitan SKPPKP menjadi paling lambat dua bulan untuk PPh dan tujuh hari untuk PPN”.

2.1.3.3 Komponen Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139) kepatuhan

wajib pajak dapat diidentifikasi dari:

“1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk melaporkan kembali surat pemberitahuan

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan 4. Kepatuhan dalam pembayaran tunggakan”.

2.1.4 Keterkaitan Antara Variabel

2.1.4.1 Pengaruh Pelaksanaan Self Assessment System terhadap Kepatuhan Wajib Pajak

Tanggung jawab atas kewajiban pembayaran pajak, sebagai pencerminan

kewajiban kenegaraan di bidang perpajakan berada pada anggota masyarakat

sendiri untuk memenuhi kewajiban tersebut. Hal tersebut sesuai dengan sistem

self assessment yang dianut dalam Sistem Perpajakan Indonesia (Fuad

26

Berdasarkan penelitian Palil dan Mustapa (2011) fitur utama dari Self

Assessment System adalah penyelesaian sendiri pengembalian pajak dan

pembayaran pajak berasal dari berbagai tingkat latar belakang sehingga

penyederhanaan SPT dan administrasi berpotensi dapat membantu wajib pajak

untuk menyelesaikan pengembalian pajak mereka secara akurat dan meningkatkan

kepatuhan, self Assessment System efektif memerlukan tingkat tinggi kepatuhan

sukarela oleh para wajib pajak.

Siti Kurnia Rahayu (2010:138) menjelaskan bahwa kepatuhan memiliki

kewajiban perpajakan secara sukarela merupakan tulang punggung self

assessment system, wajib pajak bertanggung jawab menetapkan sendiri kewajiban

perpajakan dan kemudian secara akurat dan tepat waktu membayar dan

melaporkan pajak tersebut. Yulianto (2009) menyatakan bahwa secara teoritis

dapat dijelaskan bahwa tinggi atau rendahnya kepatuhan wajib pajak tergantung

kepada self assessment.

2.1.4.2 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak

Siti Kurnia Rahayu (2010:29) mengemukakan bahwa tingkat pengetahuan

perpajakan masyarakat yang memadai, maka secara umum akan makin mudah

bagi wajib pajak untuk patuh pada peraturan perpajakan, dengan mengutamakan

kepentingan negara di atas kepentingan pribadi akan memberi keikhlasan

masyarakat untuk patuh dalam kewajiban perpajakannya dan dengan pengetahuan

yang cukup yang diperoleh karena memiliki tingkat pendidikan yang tinggi

tentunya juga akan dapat memahami bahwa dengan tidak memenuhi peraturan,

27

akan diwujudkan masyarakat yang sadar pajak dan mau memenuhi kewajiban

perpajakanya.

Dalam penelitiannya Banu Witono (2008) mengemukakan bahwa terdapat

pengaruh yang signifikan pengetahuan pajak dan persepsi keadilan pajak terhadap

tingkat kepatuhan pajak, semakin baik pengetahuan Wajib Pajak dan konsultan

pajak terhadap peraturan pajak maka semakin tinggi tingkat kepatuhan Wajib

Pajak.

2.2 Kerangka Pemikiran

Suatu Negara mengharapkan memiliki suatu sistem perpajakan yang

sempurna, agar apa yang menjadi tujuan dari suatu pemerintahan Negara dapat

tercapai, setiap usaha penyempurnaan memerlukan suatu perubahan baik secara

parsial maupun secara keseluruhan atau mendasar, maka dari itu reformasi

perpajakan dilakukan oleh suatu Negara (Siti Kurnia Rahayu 2010:98). Masih

menurut Siti Kurnia Rahayu, reformasi perpajakan di Indonesia salah satunya

ditandai dengan sistem pemungutan pajak yang berubah dari Official Assessment

System menjadi Self assessment system dimana self Assessment berarti

menghitung atau menilai sendiri.

Tanggung jawab atas kewajiban pembayaran pajak, sebagai pencerminan

kewajiban kenegaraan di bidang perpajakan berada pada anggota masyarakat

sendiri untuk memenuhi kewajiban tersebut, hal tersebut sesuai dengan sistem self

assessment yang dianut dalam Sistem Perpajakan Indonesia (Fuad

Rahmany:2014). Pemerintah dalam hal ini Direktorat Jenderal Pajak, sesuai

28

dan pengawasan, dalam melaksanakan fungsinya tersebut, Direktorat Jenderal

Pajak berusaha sebaik mungkin memberikan pelayanan kepada masyarakat sesuai

visi dan misi Direktorat Jenderal Pajak (Chandra Budi:2014)

Dalam Self Assessment System ini segala sesuatu yang berhubungan

dengan jumlah pajak yang harus dibayarkan diserahkan sepenuhnya ke pada

Wajib Pajak. Jadi kewajiban Wajib Pajak (WP) dalam hubungannya dengan

sistem perpajakan ini ialah: (a) Mendaftarkan sebagai Wajib Pajak, (b)

Menghitung besarnya pajak pribadi, (c) Membayarkan pajak tersebut. Dan (d)

Melaporkan kewajiban perpajakannya (Yulianto,2009).

Tata cara pemungutan dengan Self Assessment System berhasil dengan

baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi,

dimana ciri-ciri Self Assessment System adalah adanya kepastian hukum,

sederhana perhitungannya, mudah pelaksanaannya, lebih adil dan merata, dan

perhitungan pajak dilakukan oleh wajib pajak (Siti Kurnia Rahayu, 2010).

Hasil penelitian yang telah dilakukan oleh Marzina et al. (2010) yang

mengemukakan bahwa Pengetahuan tentang perpajakan juga memiliki pengaruh

yang signifikan terhadap kepatuhan perpajakan sesuai ketentuan peraturan

perundang-undangan. Hasil menunjukkan bahwa wajib pajak yang memiliki

pengetahuan pajak biasanya membayar pajak tepat waktu, dibandingkan dengan

wajib pajak yang kurang pengetahuan tentang pajak dalam hal ini pengetahuan

wajib pajak tentang perpajakan dengan tingkat kepatuhan dalam menyampaikan

29

Dari kerangka penelitian diatas maka dapat dibuat Paradigma Penelitian

sebagai berikut:

Gambar 2.1 Paradigma Penelitian

Untuk lebih jelasnya mengenai perbedaan dan persamaan dengan

penelitian terdahulu, maka dapat dilihat pada tabel 2.3 di bawah sebagai berikut:

Tabel 2.3

Hasil Penelitian Terdahulu

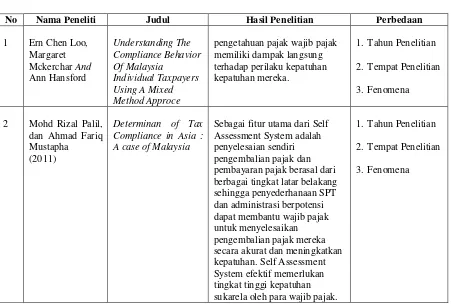

No Nama Peneliti Judul Hasil Penelitian Perbedaan

1 Ern Chen Loo,

pengetahuan pajak wajib pajak memiliki dampak langsung A case of Malaysia

Sebagai fitur utama dari Self Assessment System adalah penyelesaian sendiri pengembalian pajak dan pembayaran pajak berasal dari berbagai tingkat latar belakang sehingga penyederhanaan SPT dan administrasi berpotensi dapat membantu wajib pajak untuk menyelesaikan pengembalian pajak mereka secara akurat dan meningkatkan kepatuhan. Self Assessment System efektif memerlukan tingkat tinggi kepatuhan sukarela oleh para wajib pajak.

30

perilaku kepatuhan wajib pajak

1. Tahun Penelitian juga memiliki pengaruh yang signifikan terhadap kepatuhan perpajakan sesuai ketentuan peraturan perundang-undangan. Hasil menunjukkan bahwa wajib pajak yang memiliki pengetahuan pajak biasanya membayar pajak tepat waktu, dibandingkan dengan wajib pajak yang kurang Pengetahuan Pajak. Pengetahuan wajib pajak tentang perpajakan dengan

pada variabel pengetahuan pajak memiliki pengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi

1. Tahun Penelitian

Self assessment akan

mempengaruhi peningkatkan

kepatuhan wajib pajak orang

pribadi, sehingga dapat

dikatakan bahwa upaya

mengoptimalkan organisasi,

31

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah,

disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2011:64) hipotesis penelitian adalah sebagai berikut :

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan kerangka pemikiran tersebut, penulis merumuskan

kesimpulan sementara yang masih perlu diuji kebenarannya sebagai berikut:

“Pengaruh Pelaksanaan Self Assessment System dan Pengetahuan Pajak

terhadap Kepatuhan Wajib Pajak (Survey Pada Wajib Pajak Orang Pribadi

di Kantor Pelayanan Pajak Pratama Bandung Karees)”.

Dari pengertian sebelumnya dapat dikatakan bahwa hipotesis penelitian

dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah

penelitian, terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

H1 : Pelaksanaan Self Assesment System berpengaruh terhadap Kepatuhan Wajib

Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

H2 : Pengetahuan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak pada

PENGARUH PELAKSANAAN SELF ASSESSMENT SYSTEM DAN PENGETAHUAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(SURVEY PADA WAJIB PAJAK ORANG PRIBADI DI KPP PRATAMA BANDUNG KAREES)

Dadan Sumpena

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jl. Dipatiukur No.112-116 Bandung 40132

e-mail : dadansumpena26@yahoo.co.id

ABSTRACT

Tax compliance is a condition in wich the taxpayer fulfill all tax obligations and exercise the rights of taxation. Taxpayer compliance is influenced by the implementation self assessment system and tax knowledge require the monitoring functions of taxation and also a measuring tool to determine whether non-compliant taxpayers.

The purpose of this study was to determine the effect of implementation self assessment system and tax knowledge on tax compliance in Kantor Pelayanan Pajak Pratama Bandung Karees. In this study using descriptive methods and verification. This study used a survey with 1 KPP and the data obtained from the 100 respondents who are registered as individual taxpayers in Kantor Pelayanan Pajak Pratama Bandung Karees. This research is processed using Multiple Linear Regression Analysis.

The results of this study indicate that the Implementation Self Assessment System, Tax Knowledge significant effect on Taxpayer Compliance inKantor Pelayanan Pajak Pratama Bandung Karees.

Keyword : Implementation Self Assessment System, Tax Knowledge, Tax Compliance

I. PENDAHULUAN

I.I Latar Belakang Penelitian

Ada dua hal yang tidak dapat dihindari oleh setiap orang selama hidupnya yaitu kematian dan pajak ( death and tax ), kematian jelas bahwa semua makhluk akan merasakan kematian, tetapi mengapa pajak juga, karena hampir seluruh kehidupan perorangan dan perkembangan dunia bisnis dipengaruhi oleh ketentuan perundang-undangan perpajakan yang tidak mungkin juga dapat dihindari seperti halnya kematian (Muda Markus, 2002:107).

Pajak merupakan iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan (Andriani dalam Siti Kurnia Rahayu, 2010:22).

Pajak juga merupakan kontribusi wajib setiap warga negara yang sudah mampu memenuhi kewajibannya kepada negara, berdasarkan undang-undang perpajakan di

Indonesia pembayaran pajak menggunakan sistem self assessment, yaitu menghitung sendiri, membayar sendiri, dan melaporkan pajak sendiri (Fuad Rahmany:2014).

Self Assessment System suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya, yakni mendaftarkan diri di KPP (Kantor Pelayanan Pajak) untuk mendapatkan NPWP (Nomor Pokok Wajib Pajak), menghitung dan atau memperhitungkansendiri jumlah pajak terutang, menyetor pajak tersebut ke Bank Persepsi/Kantor Giro Pos dan melaporkan penyetoran tersebut kepada Direktur Jenderal Pajak, serta terutama menetapkan sendiri jumlah pajak yang terutang melalui pengisisan SPT (Surat Pemberitahuan) dengan baik dan benar (Safri Nurmantu, 2003:45).

Kepatuhan memenuhi kewajiban perpajakannya merupakan tulang punggung dari Self Assessment System (Harahap, 2004:43). Self Assessment System

diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta

masyarakat dalam menyetorkan

benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakannya (Rimsky K Judiseno dalam Siti Kurnia Rahayu, 2010:103).

Kenyataanya masih banyak wajib pajak yang belum terdaftar hingga membayar pajak tidak sesuai ketentuan,ini tak terlepas dari aturan self assessmentdalam pembayaran pajak (Agus Martowardojo:2012).Dalam membayar atau menyetorkan pajaknya rata-rata orang terlalu khawatir dibebani pajak besar, sehingga banyak masyarakat tidak jujur saat laporkan pajak, padahal sistem pajak kita adalah self assessment (Kismantoro Petrus:2014). Selain itu banyak pekerja yang memiliki penghasilan diatas penghasilan tidak kena pajak (PTKP) tetapi tidak memiliki NPWP dan belum membayar pajak (Fuad Rahmany:2014).

Dibutuhkan suatu prasyarat agar sistem self assessmentini dapat berjalan dengan baik yaitu masyarakat wajib pajak (WP) harus memiliki pengetahuan dan pemahaman yang baik tentang hak dan kewajiban perpajakannya (Dedi Rudaedi:2012).Tingkat pengetahuan pajak masyarakat yang memadai, akan mudah bagi wajib pajak untuk patuh pada peraturan perpajakan (Siti Kurnia Rahayu, 2010:29). Namun pengetahuan masyarakat soal pajak masih rendah sehingga banyakmasyarakat yang belum taat bayar pajak (Fuad Rahmany:2014).

Persoalan utama yang saat ini dihadapi Direktorat Jenderal Pajak Kementerian Keuangan adalah rendahnya kepatuhan masyarakat terhadap perpajakan, ketika sistem pemungutan pajak beralih dari

official assessment (proses penghitungan dilakukan oleh Ditjen Pajak) menjadi self assessment (proses penghitungan dilakukan sendiri oleh wajib pajak) seperti sekarang ini, maka ada beberapa persyaratan yang harus dipenuhi terlebih dahulu, syarat tersebut adalah adanya tingkat pengetahuan pajak yang cukup baik di masyarakat dan tingkat kejujuran yang tinggi dalam mengisi serta melaporkan surat pemberitahuan (SPT) pajak, namun sayangnya dua persyaratan tersebut belum terpenuhi secara maksimal dan pelaksanaan sistem self assessment tidak optimal, sehingga dampaknya tingkat kepatuhan perpajakan masih rendah (Chandra Budi:2014).

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun di negara berkembang,karena jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak, yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang (Siti Kurnia Rahayu, 2010:140).

Tingkat kepatuhan masyarakat Indonesia untuk membayar pajak masih minim, hanya sekitar 30% orang mampu di Indonesia yang mau membayar pajak,70% orang pribadi yang mampu di Indonesia tidak membayar pajak, apabila dihitung 70 persen tersebut, nilainya bisa mencapai Rp 300-400 triliun,masih engganya orang Indonesia untuk membayar pajak karena masalah kesadaran, orang yang tidak membayar pajak tidak memberikan hak negara sehingga mirip halnya dengan korupsi (Fuad Rahmany:2014).

Rendahnya tingkat kepatuhan Wajib Pajak dan penyampaian SPT Tahunan PPh, disebabkan kurangnya pengetahuan masyarakat wajib pajak tentang kewajibannya dalam membayar pajak (Yoepidha L.Soemantri:2012). pernyataan itu selaras dengan yang dikemukakan oleh Fuad Rahmany (2013) yang mengatakan wajar jika masyarakat banyak yang belum taat bayar pajak, ini lantaran pengetahuan masyarakat soal pajak juga masih rendah, begitu juga dengan yang dikemukakan oleh kepala bidang penyuluhan, pelayanan & humas Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar Hatipah Haroen Al Rasjid (2013) yang mengemukakan bahwa pengetahuan mengenai pajak yang diperoleh masyarakat belum optimal, dari sekitar 250 juta penduduk Indonesia, ada 22 juta wajib pajak terdaftar tapi itu pun belum seluruhnya membayar pajak sesuai ketentuan.

Di wilayah kota Bandung, tingkat kepatuhan wajib pajak dalam melakukan pembayaran pajak hingga 2011 lalu baru mencapai 42%yang menyampaikan Surat Pemberitahuan Tahunan (SPT)dari sekitar 385.000 wajib pajak, angka tersebut tergolong rendah karena tidak sampai menembus setengah jumlah wajib pajak di kota Bandung (Adjat Djatnika:2012).

Pada tahun 2012 juga tingkat

sebanyak 1,2 juta wajib pajak perorangan, tingkat kepatuhannya hanya 55 persen (Adjat Djatnika:2013).

Rumusan Masalah

Rumusan masalah yang akan di bahas dari penelitian ini adalah :

1. Seberapa besar pengaruh Pelaksanaan Self Assessment System terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Seberapa besarpengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk memperoleh pemahaman mengenai pengaruh Pelaksanaan Self Assessment System dan Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak dengan mengumpulkan data dan informasi yang kemudian dianalisa untuk memperoleh hasil yang diharapkan.

Tujuan penelitian

Hasil penelitian ini diharapkan dapat berguna sebagai masukan yang bermanfaat bagi pihak-pihak yang berkepentingan, antara lain :

1. Untuk mengetahui besarnya pengaruh Pelaksanaan Self Assessment System

terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Untuk mengetahui besarnya pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

Kegunaan Penelitian

Kegunaan Peraktis

Penelitian ini diharapkan dapat memecahkan masalah-masalah yang terdapat pada kajian penelitian, yaitu masalah

Pelaksanaan Self Assessment

System,masalah Pengetahuan Pajak, dan masalah Kepatuhan Wajib Pajak. Berdasarkan teori yang dibangun dan bukti empiris yang

dihasilkan sehingga dapat disimpulkan bahwa masalah pada kepatuhan wajib pajak dapat diperbaiki melalui peningkatan pengetahuan pajak dan penerapan self assessment system

yang baik.

Kegunaan Akademis

Penelitian ini dapat memberikan kesimpulan dalam mengembangkan dan menguatkan ilmu akuntansi. Hasil penelitian sebagai pembuktian empiris dari konsep- konsep yang telah dikaji yaitu hasil–hasil penelitian sebelumnya dan teori - teori yang telah ada mengenai Kepatuhan pajak di pengaruhi oleh pelaksanaa self assessment system dan pengetahuan pajak yang baik sehingga ilmu akuntansi yang dikaji semakin berkembang.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Pelaksanaan Self Assessment System

Menurut Djuanda dan

Lubis(2006:107)self assessment system

adalah sebagai berikut:

”Suatu sistem pemungutan pajak yang

memberi wewenang penuh kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri

besarnya utang pajak”.

Menurut Zain (2008:112) pengertian self assessment system adalah sebagai berikut:

“Sistem pemungutan pajak yang

dianut Indonesia saat ini adalah Self Assessment System, yaitu ketetapan pajak yang ditetapkan oleh Wajib Pajak sendiri yang dilakukannya

dalam SPT”.

Sedangkan menurut Siti Kurnia Rahayu(2010:101)Self Assessment Systemadalah sebagai berikut:

“Self Assesment System adalah suatu sistem perpajakan yang memberi kepercayaan

kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak

perpajakannya”.

2.2 Pengetahuan Pajak

Menurut Fallan dalam Palil Musthapa(2005) pengetahuan pajak adalah sebagai berikut:

“Pengetahuan Pajak penggabungan