(Studi Kasus Wajib Pajak Penghasilan Orang Pribadi Pada KPP

Pratama Sidoarjo Barat)

SKRIPSI

Disusun Oleh:

Nur Kamila Jilan Maulida 0613010168/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

(Studi Kasus Wajib Pajak Penghasilan Orang Pribadi Pada KPP

Pratama Sidoarjo Barat)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Disusun Oleh:

Nur Kamila Jilan Maulida 0613010168/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KPP Pratama Sidoarjo Barat)

Di susun Oleh :Nur Kamila Jilan Maulida 0613010168/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 21 Mei 2010

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Dr.Indrawati Yuhertiana, MM,Ak Dr.Indrawati Yuhertiana, MM,Ak Sekretaris

Dra.Ec. Dwi Suhartini, MAks Anggota

Drs.Ec. Eko Riyadi, MAks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH PENERAPAN SELF ASSESSMENT SYSTEM TERHADAP KECENDERUNGAN PENGHINDARAN PAJAK PENGHASILAN (Studi Kasus Wajib Pajak Penghasilan Orang Pribadi Pada KPP Pratama Sidoarjo Barat)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk

yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Ibu Anik Yuliati Dra, Ec selaku Dosen Wali yang telah memberi bantuan dan

nasihat.

7. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

8. Kedua orang tuaku yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

9. Sahabat-sahabatku Sulis, Cahyo, Husni, Pungki, Ayu dan Spesial ”Ade” yang

telah mendukung dan membantu sehingga penulis dapat terus termotivasi

untuk menyelesaikan studi dan skripsinya.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, Mei 2010

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN ABSTRAK

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Review Penelitian Terdahulu ... 10

2.2. Landasan Teori... 13

2.2.1. Pengertian Pajak... 13

2.2.2. Fungsi Pajak ... 15

2.2.3. Sistem Pemungutan Pajak ... 15

2.2.4. Syarat-syarat Pemungutan Pajak... 17

2.2.5. Pajak Penghasilan... 18

2.2.5.1. Subyek Pajak Penghasilan... 19

2.2.6.1. Kesadaran Wajib Pajak ... 25

2.2.6.2. Kejujuran Wajib Pajak ... 26

2.2.6.3. Hasrat Membayar Pajak ... 27

2.2.6.4. Kedisiplinan Wajib Pajak... 29

2.2.7. Penghindaran Pajak... 30

2.2.8. Pengaruh Kesadaran Wajib Pajak dengan Penghindaran Pajak.. 32

2.2.9. Pengaruh Kejujuran Wajib Pajak dengan Penghindaran Pajak... 34

2.2.10.Pengaruh Hasrat Membayar Pajak dengan Penghindaran Pajak... 36

2.2.11.Pengaruh Kedisiplinan Wajib Pajak dengan Penghindaran Pajak... 38

2.2.12.Teori-teori yang Melandasi Penerapan Self Assessment System Terhadap Kecenderungan Penghindaran Pajak... 40

2.2.12.1. Teori yang Melandasi Pengaruh Kesadaran Wajib

Pajak Terhadap Kecenderungan Penghindaran Pajak 40

2.2.12.2. Teori yang Melandasi Pengaruh Kejujuran Wajib

Pajak Terhadap Kecenderungan Penghindaran Pajak 41

Pajak Terhadap Kecenderungan Penghindaran Pajak 42

2.3. Kerangka Pemikiran... 44

2.4. Hipotesis... 44

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 45

3.1.1. Definisi Operasional ... 45

3.1.2. Pengukuran Variabel... 47

3.2. Teknik Penentuan Sampel... 51

3.2.1. Objek Penelitian dan Populasi ... 51

3.2.2. Sampel... 51

3.3. Teknik Pengumpulan Data... 52

3.3.1. Jenis Data ... 52

3.3.2. Pengumpulan Data ... 53

3.4. Uji Kualitas Data... 53

3.4.1. Uji Validitas ... 53

3.4.2. Uji Reabilitas... 54

3.4.3. Uji Normalitas... 55

3.5. Teknik Analisis dan Uji Hipotesis ... 55

3.5.2.1. Pengujian Hipotesis Pertama digunakan

Analisis Uji F ... 60

3.5.2.2. Pengujian Hipotesis Kedua digunakan Analisis Uji t ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 60

4.1.1. Letak Geografis Kabupaten Sidoarjo ... 60

4.1.2. Luas Wilayah dan Jumlah Penduduk Kabupaten Sidoarjo ... 60

4.1.3. Sekilas Tentang Pajak ... 63

4.1.4. Pajak Penghasilan ... 63

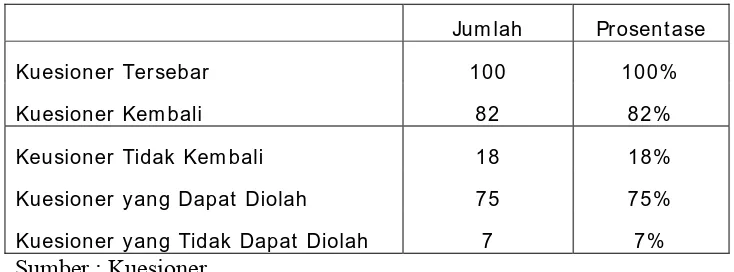

4.1.5. Pengembalian Kuesioner... 65

4.2. Deskripsi Hasil Penelitian ... 66

4.2.1. Karakteristik Responden ... 66

4.2.2. Deskripsi Hasil Penelitian Variabel Kesadaran Wajib Pajak (X1)68 4.2.3. Deskripsi Hasil Penelitian Variabel Kejujuran Wajib Pajak (X2) 69 4.2.4. Deskripsi Hasil Penelitian Variabel Hasrat Membayar Pajak(X3)70 4.2.5. Deskripsi Hasil Penelitian Variabel KedisiplinanWajibPajak(X4)70 4.2.6. Deskripsi Hasil Penelitian Variabel Penghindaran Pajak (Y)…… 71

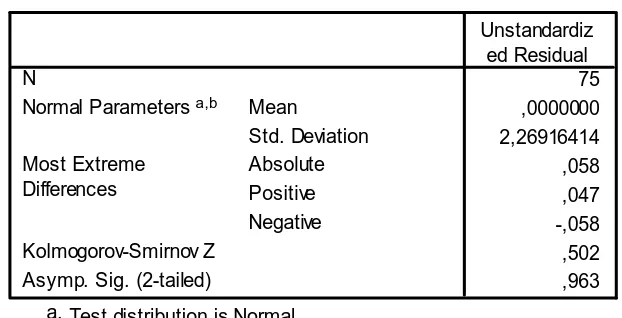

4.3.3. Uji Normalitas... 76

4.4. Uji Asumsi Klasik ... 77

4.4.1. Uji Autokorelasi ... 78

4.4.2. Uji Multikolinieritas... 78

4.4.3. Uji Heteroskedastisitas... 79

4.5. Teknik Analisis dan Pengujian Hipotesis ... 80

4.5.1. Analisis Regresi Linier Berganda ... 80

4.5.2. Uji Hipotesis ... 83

4.5.2.1. Uji Kesesuaian Model (Uji F) ... 83

4.5.2.2. Uji Pengaruh secara Parsial (Uji t)... 84

4.5. Pembahasan Hasil Penelitian ... 86

4.5.1. Implikasi Penilitian ... 86

4.5.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 93

4.5.3. Keterbatasan Penelitian... 96

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 97

5.2. Saran ... 97

DAFTAR PUSTAKA

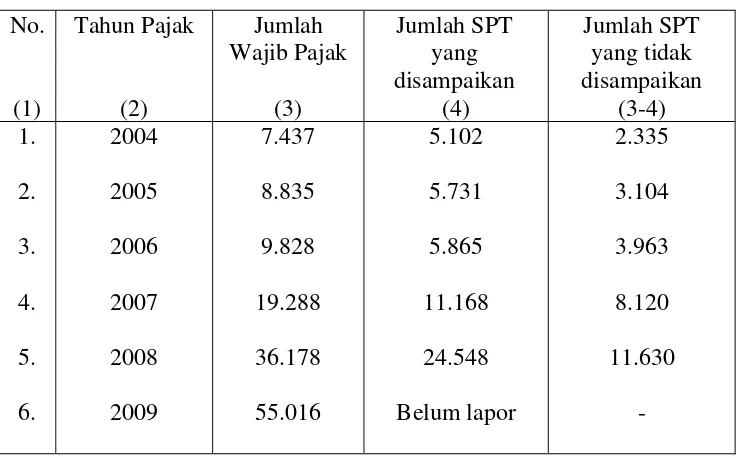

Menyampaikan SPT Tahunan Th.2004 - 2009 ... ……..5

Tabel 2 Tarif Pajak Orang Pribadi ... …….22

Tabel 4.1 Luas Wilayah dan Jumlah Penduduk… ……….62

Tabel 4.2 Prosentase Kuesioner ... ……..65

Tabel 4.3 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak (X1)……….73

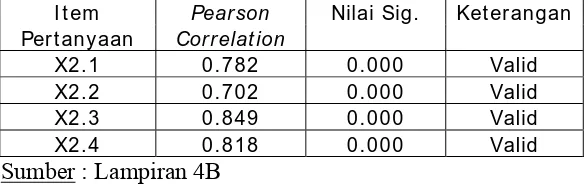

Tabel 4.4 Hasil Uji Validitas Variabel Kejujuran Wajib Pajak (X2)………. 73

Tabel 4.5 Hasil Uji Validitas Variabel Hasrat Membayar Pajak (X3)……….74

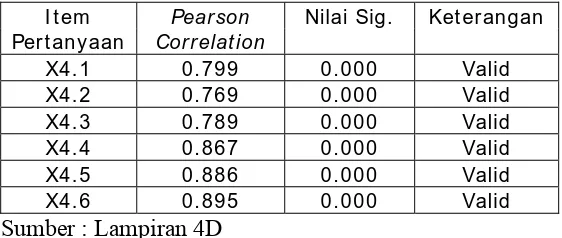

Tabel 4.6 Hasil Uji Validitas Variabel Kedisiplinan Wajib Pajak (X4)……...74

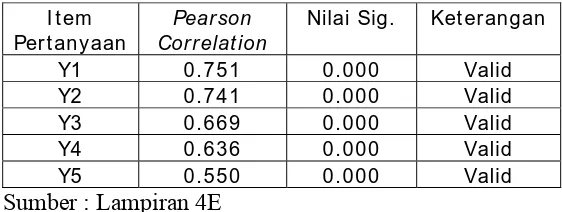

Tabel 4.7 Hasil Uji Validitas Variabel Pengindaran Pajak (Y)………..……...75

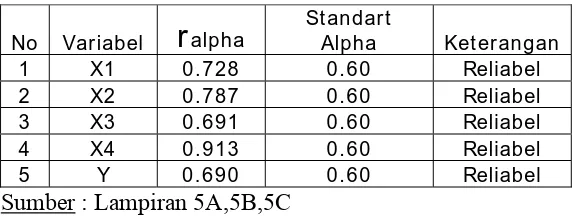

Tabel 4.8 Hasil Uji Reliabilitas ... ………76

Tabel 4.9 Hasil Uji Normalitas ... ….……77

Tabel 4.10 Hasil Uji Multikolinieritas ...………. 79

Tabel 4.11 Hasil Uji Heteroskedastisitas ...………. 80

Tabel 4.12 Hasil Analisis Regresi Linier Berganda ...………. 81

Tabel 4.13 Hasil Uji F ...………. 84

Diagram 4.2. Karakteristik Responden Berdasar Jenis Kelamin ... 67

Diagram 4.3. Karakteristik Responden Berdasar Pendidikan Terakhir ... 67

Diagram 4.4. Deskripsi Jawaban Responden Mengenai Variabel Kesadaran

Wajib Pajak (X1) ... 68

Diagram 4.5. Deskripsi Jawaban Responden Mengenai Variabel Kejujuran

Wajib Pajak (X2) ... 69

Diagram 4.6. Deskripsi Jawaban Responden Mengenai Variabel Hasrat

Membayar Pajak (X3) ... 70

Diagram 4.7. Deskripsi Jawaban Responden Mengenai Variabel

Kedisiplinan Wajib Pajak (X4) ... 71

Diagram 4.8. Deskripsi Jawaban Responden Mengenai Variabel

Lampiran II Kuesioner

Lampiran III Rekapitulasi Hasil Jawaban Kuesioner

Lampiran IV Pengujian Validitas

Lampiran V Pengujian Reliabilitas

Lampiran VI Pengujian Normalitas

Lampiran VII Input Regresi

Lampiran VIII Uji Asumsi Klasik

Oleh :

Nur Kamila Jilan Maulida

ABSTRAK

Penerimaan negara terbesar untuk mewujudkan tujuan Pembangunan Nasional adalah dari sektor pajak, Salah satu jenis pajak di Indonesia adalah pajak penghasilan. Sistem perpajakan di Indonesia adalah Self Assessment System yaitu wajib pajak diberi kepercayaan untuk menghitung, membayar dan melaporkan sendiri pajak terutangnya sesuai dengan ketentuan perpajakan yang berlaku. Dalam Self Assessment System, wajib pajak harus memenuhi prasyarat yaitu memiliki kesadaran, kejujuran, hasrat membayar dan kedisiplinan. Namun permasalahan yang dihadapi oleh wajib pajak di Indonesia adalah belum siapnya masyarakat menerapkan self assessment system secara murni. Hal ini disebabkan belum cukupnya pengetahuan perpajakan mengenai kesadaran dan kejujuran dalam melaporkan perhitungan pajak penghasilannya dengan benar dan lengkap sesuai ketentuan perpajakan. Tujuan dari penelitian ini adalah untuk menguji dan membuktikan secara empirik apakah kesadaran, kejujuran, hasrat membayar, dan kedisiplinan wajib pajak mempunyai pengaruh terhadap penghindaran pajak penghasilan.

Variabel yang digunakan adalah Kesadaran Wajib Pajak, Kejujuran Wajib Pajak, Hasrat Membayar Pajak, Kedisiplinan Wajib Pajak, dan Penghindaran Pajak. Teknik Pengukuran variabel yang digunakan adalah semantic differential. Populasi dalam penelitian ini adalah wajib pajak penghasilan orang pribadi pada KPP Pratama Sidoarjo Barat. Dalam penelitian ini menggunakan jenis data primer yang langsung diperoleh dari sumber data berupa kuesioner dan data sekunder yang diperoleh dari KPP Pratama Sidoarjo Barat. Teknik pengambilan sampel yang digunakan adalah Incidental Sampling. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menyimpulkan bahwa Kesadaran Wajib Pajak berpengaruh terhadap kecenderungan Penghindaran Pajak, sedangkan Kejujuran Wajib Pajak, Hasrat Membayar Pajak, dan Kedisiplinan Wajib Pajak tidak berpengaruh terhadap kecenderungan Penghindaran Pajak.

1.1.Latar Belakang Masalah

Mewujudkan kesejahteraan umum yang adil dan merata merupakan

tujuan utama dari Pembangunan Nasional, Pembangunan haruslah

berkesinambungan untuk meningkatkan kesejahteraan rakyat. (Damanhur,

2006).

Untuk mencapai tujuan tersebut maka diperlukan pembiayaan atau

dana yang tidak sedikit, karena itu perlu adanya usaha –usaha oleh

pemerintah untuk memaksimalkan penerimaan Negara, salah satu usaha

pemerintah yaitu dengan meningkatkan peranan sumber penerimaan Negara

dari sumber nonmigas yang sebagian besar berasal dari sektor pajak. Sampai

saat ini penerimaan dari sektor pajak selalu diupayakan agar terus meningkat

karena disektor inilah sumber penerimaan dalam negeri lebih stabil dan

dinamis.

Sejak pemerintah melakukan reformasi Undang – Undang Perpajakan

tahun 1983 yang dimulai berlaku tanggal 1 Januari 1984 kemudian telah

disempurnakan pada tahun 1994 dan yang terakhir tahun 2000, dimana sistem

pemungutan pajak di Indonesia berubah dari Official assessment system

menjadi Self assessment system, sumbangan penerimaan pajak terhadap

Negara terus mengalami peningkatan. Hal ini merupakan perwujudan dari

tekad untuk menjadikan penerimaan pajak sebagai tulang punggung

penerimaan Negara.

Perubahan Official assessment system yang merupakan sistem

pemungutan yang memberi wewenang kepada fiskus untuk menentukan

besarnya pajak terutang oleh wajib pajak, menjadi Self assessment system

yang merupakan system pemungutan pajak yang memberi wewenang /

kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar dan melaporkan jumlah pajak yang terutang, dimaksudkan untuk

lebih memberikan keadilan dan kepastian hukum, memperluas dasar

pengenaan pajak, lebih memberikan keseimbangan hak dan kewajiban wajib

pajak, menciptakan keterbukaan / transparasi, perbaikan administrasi

perpajakan serta untuk memenuhi aspirasi tuntutan masyarakat (Cornelio,

2004).

Dalam Self assessment system fungsi dan peranan wajib pajak

ditingkatkan. Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak

sebagai pencerminan kewajiban dibidang perpajakan berada pada wajib pajak

sendiri. Wajib pajak diberi kepercayaan untuk menghitung, membayar, dan

melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan

yang berlaku (Damayanti, 2003).

Fungsi penghitungan memberi hak kepada wajib pajak untuk

menentukan sendiri pajak yang terutang sesuai dengan peraturan perpajakan

pajak sebesar pajak yang terutang. Fungsi terakhir dari wajib pajak adalah

melaporkan pembayaran dan berapa besar pajak yang telah dibayar kepada

Kantor Pelayanan Pajak (KPP).

Sejalan dengan kepercayaan yang diberikan kepada wajib pajak, maka

diperlukan peran aparatur pajak untuk memperlancar pelaksanaan self

assessment system. Fungsi aparatur pajak dalam self assessment system

ditekankan pada tiga hal, yaitu pembinaan yang dilakukan melalui

penyuluhan pengetahuan perpajakan, pelayanan dan pengawasan.

Menurut Tunggal (1995:43), dalam self assessment system dibutuhkan

beberapa prasyarat dari wajib pajak antara lain kesadaran wajib pajak,

kejujuran wajib pajak, kemauan untuk membayar dari wajib pajak dan

kedisiplinan wajib pajak.

Dalam detikFinance (2009) juga telah dikutip bahwa Self assessment

system itu mengandung hal yang penting, yang diharapkan ada dalam diri

wajib pajak yaitu :

1. Tax consciousness atau kesadaran wajib pajak.

2. Kejujuran wajib pajak.

3. Tax mindedness wajib pajak, hasrat untuk membayar pajak.

4. Tax discipline, disiplin wajib pajak terhadap pelaksanaan peraturan

perpajakan sehingga pada waktu wajib pajak dengan sendirinya memenuhi

Permasalahan yang dihadapi oleh wajib pajak di Indonesia adalah

belum siapnya masyarakat oleh diterapkannya self assessment system secara

murni. Hal ini disebabkan antara lain belum cukupnya pengetahuan

perpajakan tentang kesadaran dan kejujuran wajib pajak dalam melaporkan

perhitungan pajak penghasilannya dengan benar dan lengkap. Rendahnya

tingkat pengetahuan perpajakan masyarakat tentang pajak mengakibatkan

sikap masyarakat cenderung apatis terhadap pajak yang akhirnya berpengaruh

terhadap perilaku masyakat dalam hal kedisiplinan membayar pajak.

Ironisnya, banyak masyarakat awam yang masih belum mengerti arti

pentingnya pajak bagi kehidupan berbangsa dan bernegara. Padahal pajak

adalah salah satu sumber terpenting bagi pembiayaan pembangunan suatu

Negara dan kesejahteraan warganya (Soemitro,1991:89)

Salah satu cara untuk mengukur perilaku wajib pajak adalah tingkat

kepatuhan melaksanakan kewajiban mengisi dan menyampaikan SPT secara

benar dan tepat, semakin tinggi tingkat kebenaran dalam menghitung,

ketepatan menyetor serta menyampaikan SPT secara benar dan tepat maka

diharapkan semakin tinggi pula tingkat kepatuhan wajib pajak dalam

Tabel 1 : Jumlah Wajib Pajak Penghasilan Orang Pribadi yang Menyampaikan SPT Tahunan

Sumber : Sistem Informasi Perpajakan KPP Pratama Sidoarjo Barat No.

Tabel di atas menunjukkan bahwa jumlah wajib pajak di Sidoarjo

Barat dari tahun 2004 – 2008 selalu mengalami peningkatan dimana jumlah

wajib pajak pada tahun 2004 sebanyak 7.437 dan pada tahun 2008 menjadi

36.178. Begitu juga dengan jumlah wajib pajak yang menyetorkan SPT dari

tahun 2004 sampai 2008 selalu mengalami peningkatan. Namun dalam

peningkatan tersebut masih terdapat selisih antara jumlah wajib pajak dengan

jumlah SPT yang disampaikan oleh wajib pajak setiap tahunnya. Selisih

tersebut adalah SPT yang tidak disampaikan oleh wajib pajak. Hal ini

menunjukkan bahwa masih adanya kekurangan berkaitan dengan kesadaran

wajib pajak untuk memenuhi kewajibannya yaitu menyampaikan atau

Sistem pemungutan pajak di Indonesia adalah Self assessment

system, yang mana kegiatan Penyampaian SPT merupakan suatu kewajiban

yang termasuk di dalamnya, dalam penerapan Self assessment system wajib

pajak diharuskan memiliki kesadaran, kejujuran, kedisiplinan dan hasrat yang

tinggi dalam memenuhi kewajiban perpajakannya. Sedangkan pada

kenyataannya kesadaran wajib pajak masih kurang untuk memenuhi

kewajiban perpajakannya yaitu melaporkan atau menyampaikan SPT tahunan

(Berdasarkan tabel 1).

Banyak indikasi yang menyebabkan wajib pajak tidak

menyampaikan SPT-nya, salah satunya adalah penghindaran pajak. Hal ini

terkait dengan kesengajaan wajib pajak ataupun penyampaian SPT yang tidak

sesuai dengan Peraturan Perpajakan yang berlaku (Pasal 3 UU KUP ayat 7

dan Pasal 4 UU KUP ayat 4b).

Hal tersebut dapat dimengerti karena dengan alasan bahwa hasil dari

pembayaran pajak kurang dapat dirasakan secara langsung oleh masyarakat

sebagai wajib pajak. Tidak mudah mengubah paradigma bahwa masyarakat

wajib pajak menganggap pajak tidak mendapatkan imbalan prestasi secara

langsung layaknya dalam jual beli barang kebutuhan hidup (Ketut, 2005:36).

Sehingga menimbulkan suatu kecenderungan perilaku penghindaran pajak.

Selain itu tidak sedikit masyarakat sebagai wajib pajak yang belum

memahami sistem perpajakan di Indonesia, yaitu pelaksanaan self assessment

Berdasarkan self assessment system, semua wajib pajak diwajibkan

mendaftarkan diri pada Direktur Jendral Pajak/Kantor Pelayanan Pajak

setempat untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP), jika

memiliki penghasilan di atas Pendapatan Tidak Kena Pajak (PTKP) dan juga

diwajibkan untuk mengisi formulir SPT Masa maupun Tahunan dengan

benar, lengkap dan jujur.

Namun sistem ini masih ditemukan adanya celah bagi wajib pajak

untuk melakukan penghindaran pajak. Wajib pajak perorangan cenderung

menghindari status sebagai wajib pajak orang pribadi, karena dengan begitu

dapat meminimalkan jumlah pajak yang akan dibayar. Burton (2005)

menyatakan bahwa wajib pajak dengan kesadarannya sendiri seharusnya

sudah membayar pajak dengan benar (semua penghasilan sudah dilaporkan).

Karena pada dasarnya tidak ada orang yang mau (rela) membayar pajak. Jadi

setiap orang mempunyai kecenderungan untuk menghindari pajak.

Berdasarkan latar belakang di atas, maka peneliti ingin melakukan

penelitian dengan judul : “ Pengaruh Penerapan Self Assessment System

Terhadap Kecenderungan Penghindaran Pajak Penghasilan (Studi Kasus Wajib Pajak Penghasilan Orang Pribadi di KPP Pratama Sidoarjo Barat) ”.

1.2.Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut :

Apakah kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, dan kedisiplinan wajib pajak berpengaruh terhadap

kecenderungan penghindaran pajak?

1.3.Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penyusunan penelitian

ini adalah untuk menguji dan membuktikan secara empirik Apakah kesadaran

wajib pajak, kejujuran wajib pajak, hasrat membayar pajak, kedisiplinan

wajib pajak mempunyai pengaruh terhadap kecenderungan penghindaran

pajak.

1.4.Manfaat Penelitian

1. Bagi Kantor Pelayanan Pajak

Memberikan masukan kepada kantor pelayanan pajak tentang pentingnya

pemahaman self assessment system yang harus diberikan kepada

2. Bagi Wajib Pajak

Memberikan dasar yang kuat tentang pemahaman self assessment system

dalam rangka meningkatkan penerimaan pajak negara melalui peningkatan

kepatuhan wajib pajak.

3. Bagi peneliti

Menambah wawasan dan pengetahuan bagi penelitian lebih lanjut pada

2.1. Review Penelitian Terdahulu

Tarjo dan Indra Kusumawati (2006) dengan Judul “Analisis

Perilaku Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Self

Assessment System: Suatu Studi di Bangkalan”. Penelitian ini bertujuan

untuk mengetahui apakah penerapan self assessment system di Bangkalan

sudah berjalan dengan baik atau belum, didasarkan atas fenomena yang

berkembang di masyarakat Bangkalan yang menunjukkan bahwa wajib

pajak sudah membayar pajak tetapi masih timbul kebingungan wajib

pajak dalam memenuhi kewajiban perpajakannya. Hasil analisis

menunjukkan bahwa self assessment system di Bangkalan belum

terlaksana dengan baik. Dillihat dari fungsi menghitung wajib pajak

masih banyak yang tidak menghitung sendiri pajak terutangnya, dalam

fungsi membayar terlihat baik karena wajib pajak telah menyetorkan

pajak terutangnya sebelum jatuh tempo namun didapati wajib pajak yang

membayar pajak terutang tidak sesuai dengan perhitungannya, untuk

fungsi melapor wajib pajak sudah melaksanakan fungsinya namun

mereka melapor bukan karena kesadaran mereka sendiri tetapi karena

adanya denda. Fungsi fiskus dalam self assessment system di Bangkalan

juga belum terlaksana dengan baik. Hal tersebut dibuktikan dengan

informasi tentang penyuluhan yang tidak merata. Selain itu fungsi

pengawasan yang dilakukan oleh fiskus sulit diukur dari presepsi wajib

pajak, karena dalam melakukan pengawasanfiskus melakukan fungsinya

secara berlebihan. Sedangkan dalam fungsi pelayanan, menyatakan

bahwa wajib pajak yang sering dating ke KPP adalah wajib pajak yang

fungsi penghitungannya dilakukan oleh fiskus.

Cornelio Purwantini dan Ignatius Bondan Suratno (2004) dengan

judul “Analisis Perbedaan Sikap Wajib Pajak Orang Pribadi Terhadap

Self Assessment System Pajak Penghasilan Berdasarkan Latar Belakang

Wajib Pajak”. Penelitian ini bertujuan untuk menguji apakah ada

perbedaan sikap wajib pajak orang pribadi dalam menanggapi self

assessment system pajak penghasilan berdasarkan tingkat pendidikan,

jenis pekerjaan dan tingkat penghasilan. Hasil dari penelitian ini adalah

tidak terdapat perbedaaan sikap wajib pajak orang pribadi terhadap self

assessment system pajak penghasilan ditinjau dari latar belakang tingkat

pendidikan dan tingkat penghasilan wajib pajak. Dan terdapat perbedaan

sikap wajib pajak orang pribadi terhadap self assessment system pajak

penghasilan ditinjau dari latar belakang jenis pekerjaan wajib pajak.

Kiryanto (1999) dengan judul “Pengaruh Penerapan Struktur

Pengendalian Intern Terhadap Kepatuhan Wajib Pajak Badan Dalam

Memenuhi Kewajiban Pajak Penghasilannya”. Penelitian ini adalah untuk

terhadap kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak

penghasilannya dan untuk mengetahui hubungan antara penerapan

struktur pengendalian intern dengan kepatuhan wajib pajak badan dalam

memenuhi kewajiban penghasilannya. Hasil analisis menunjukkan bahwa

struktur pengendalian intern mempunyai hubungan dan pengaruh yang

signifikan dengan kepatuhan wajib pajak badan dalam memenuhi

kewajiban pajak penghasilannya.

Mardiyarini Tri Hertanty (2006) dengan judul “Pengaruh

Penerapan Self Assessment System terhadap Kecenderungan Penghindaran

Pajak”. Penelitian ini bertujuan untuk menguji pengaruh kesadaran wajib

pajak, kejujuran wajib pajak dan kedisiplinan wajib pajak terhadap

kecenderungan penghindaran pajak penghasilan di Surabaya. Hasil

penelitian ini adalah bahwa terdapat pengaruh antara kesadaran wajib

pajak, kejujuran wajib pajak dan kedisiplinan wajib pajak terhadap

2.2. Landasan Teori 2.2.1. Pengertian Pajak

Menurut P.J.A Andriani, Pajak adalah iuran kepada Negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan – peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran – pengeluaran umum berhubung dengan tugas Negara untuk

menyelenggarakan pemerintahan (IAI,2006:1).

Menurut Rochmat Soemitro (Resmi 2009:1), pajak adalah iuran

rakyat kepada kas Negara berdasarkan undang – undang (yang dapat

dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi) yang

dapat langsung ditunjukkan serta digunakan untuk membiayai

pengeluaran umum. Definisi ini kemudian disempurnakan, menjadi:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengeluaran rutin dan “surplus”nya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai public

invesment.

Menurut S.I. Djajadinigrat, Pajak sebagai suatu kewajiban

menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan

suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan

tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang

balik dari Negara secara langsung, untuk memelihara kesejahteraan

secara umum (Resmi, 2009:1)

Menurut Dr. N. J. Feldmann, Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut

norma-norma yang ditetapkannya secara umum), tanpa adanya

kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum (Resmi, 2009:2).

Dari semua definisi yang ada, dapat disimpulkan bahwa pajak

adalah iuran yang dibayarkan oleh wajib pajak kepada negara yang

digunakan untuk membiayai pengeluaran-pengeluaran Negara,

berdasarkan Undang-undang yang berlaku dan tidak ada timbal-balik

secara langsung.

Dari pengertian-pengertian diatas dapat disimpulkan bahwa

ciri-ciri yang melekat pada pajak adalah:

a. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh Negara baik pemerintah pusat maupun

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

2.2.2. Fungsi Pajak

Pajak memiliki fungsi yang sangat strategis bagi berlangsungnya

pembangunan suatu Negara. Pajak memiliki fungsi (IAI, 2006:2), sebagai

berikut:

1. Fungsi Penerimaan (Budgetair), Pajak berfungsi sebagai sumber dana

yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran

pemerintah.

2. Fungsi Mengatur (Regulatoir), Pajak berfungsi sebagai alat untuk

mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi.

3. Fungsi Redistribusi, Dalam fungsi ini lebih ditekankan unsur

pemerataan dan keadilan dalam masyarakat. Fungsi ini terlihat dari

adanya lapisan tarif dalam pengenaan pajak.

4. Fungsi Demokrasi, Pajak dalam fungsi demokrasi merupakan wujud

sistem gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan

pemerintah kepada masyarakat pembayar pajak.

2.2.3. Sistem Pemungutan Pajak

Menurut Resmi (2009:11) dalam memungut pajak dikenal

a. Official Assessment System

Sistem pemungutan pajak yang memberi kewenangan aparatur

perpajakan untuk menentukan sendiri jumlah pajak yang terutang

setiap tahunnya sesuai dengan peraturan perundang-undangan

perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan

menghitung dan memungut pajak sepenuhnya berada di tangan para

aparatur perpajakan. Dengan demikian, berhasil atau tidaknya

pelaksanaan pemungutan pajak banyak tergantung pada aparatur

perpajakan (peranan dominan ada pada aparatur perpajakan).

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak

dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan

memungut pajak sepenuhnya berada di tangan Wajib Pajak. Wajib

Pajak dianggap mampu menghitung pajak, mampu memahami

undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran

yang tinggi, serta menyadari akan arti pentingnya membayar pajak.

Oleh karena itu Wajib Pajak diberi kepercayaan untuk: Menghitung sendiri pajak yang terutang;

Memperhitungkan sendiri pajak yang terutang;

Melaporkan sendiri jumlah pajak yang terutang;

Mempertanggungjawabkan pajak yang terutang.

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak sesuai dengan peraturan perundang-undangan

perpajakan yang berlaku. Penunjukan pihak ketiga ini dilakukan sesuai

peraturan sesuai perundang-undangan perpajakan, keputusan presiden

dan peraturan lainnya untuk memotong dan memungut pajak,

menyetor, dan mempertanggungjawabkan melalui sarana perpajakan

yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak

banyak tergantung pada pihak ketiga yang ditunjuk.

2.2.4. Syarat-syarat Pemungutan Pajak

Menurut Mardiasmo (2003:2) pemungutan pajak tidak

menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus

memenuhi syarat sebagai berikut :

1. Pemugutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan,

undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum dan

adil dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib

Pajak untuk mengajukan keberatan, penundaan dalam pembayaran

dan mengajukan banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan Undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

3. Tidak mengganggu perekonomian (Syarat Ekonomi)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

4. Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

2.2.5. Pajak Penghasilan

Pajak Penghasilan adalah pajak yang dikenakan kepada orang

suatu Tahun Pajak. Yang dimaksud dengan penghasilan adalah setiap

tambahan kemampuan ekonomis yang berasal baik dari Indonesia

maupun dari luar Indonesia yang dapat digunakan untuk konsumsi atau

untuk menambah kekayaan dengan nama dan dalam bentuk apapun.

Dengan demikian maka penghasilan itu dapat berupa keuntungan usaha,

gaji, honorarium, hadiah, dan lain sebagainya (IAI,2006:7)

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap

subjek pajak atas penghasilan yang diterima atau diperolehnya dalam

suatu tahun pajak (Resmi,2009:80)

2.2.5.1. Subyek Pajak Penghasilan

Dalam terminologi pajak, seseorang atau badan usaha yang

menerima atau memperoleh penghasilan dikenal sebagai subjek pajak

(Dirjen Pajak,2006:18)

Resmi (2009:81) Berdasar Pasal 2 ayat (1) UU No.36 tahun 2008

mengelompokkan subyek pajak sebagai berikut :

1. Subjek Pajak Orang Pribadi.

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau

berada di Indonesia maupun di luar Indonesia

2. Subjek Pajak warisan yang belum terbagi sebagai satu kesatuan,

menggantikan yang berhak.

Warisan yang belum terbagi sebagai satu kesatuan merupakan Subjek

Penunjukan warisan yang belum terbagi sebagai Subjek Pajak

pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang

berasal dari warisan tersebut tetap dapat dilaksanakan.

3. Subjek Pajak Badan

Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan, baik yang melakukan usaha maupun tidak melakukan usaha

yang meliputi perseroan terbatas (PT), perseroan komanditer (CV),

perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau Badan

Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk

apapun, firma, kongsi, koperasi, dana pensiun, persekutuan,

perkumpulan, yayasan, organisasi massa, organisasi sosial politik atau

organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk

badan lainnya termasuk reksa dana.

4. Subjek Pajak Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang digunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, atau badan yang tidak didirikan

dan tidak bertempat kedudukan di Indonesia, untuk menjalankan

usaha atau melakukan kegiatan di Indonesia. Seperti kantor cabang,

kantor perwakilan, pabrik, gedung kantor dan orang atau badan usaha

2.2.5.2. Objek Pajak Penghasilan

Objek Pajak merupakan segala sesuatu (barang, jasa, kegiatan, atau

keadaan) yang dikenakan pajak. Objek Pajak penghasilan adalah

penghasilan. Penghasilan yang dimaksud dalam perpajakan adalah setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib

Pajak, baik berasal dari Indonesia maupun dari luar Indonesia, yang dapat

dipakai sebagai konsumsi atau untuk menambah kekayaan Wajib Pajak

yang bersangkutan, dengan nama dan dalam bentuk apa pun

(Resmi,2009:86)

Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada

Wajib Pajak, penghasilan menurut Resmi (2009:86) dapat dikelompokkan

menjadi :

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas

seperti gaji, honorarium, penghasilan dari praktik dokter, notaris,

aktuaris, akuntan, pengacara.

2. Penghasilan dari usaha dan kegiatan

3. Penghasilan dari modal atau penggunaan harta seperti bunga, dividen,

royalti, sewa, keuntungan penjualan harta atau hak yang tidak

digunakan untuk usaha.

4. Penghasilan lain-lain, yaitu penghasilan yang tidak dapat

keuntungan karena pembebasan utang, hadiah undian, keuntungan

karena selisih kurs.

2.2.5.3. Penetapan Tarif Umum Pajak Penghasilan

Tarif pajak merupakan persentase tertentu yang digunakan untuk

menghitung besarnya PPh. Tarif PPh yang berlaku di Indonesia

dikelompokkan menjadi dua yaitu tarif umum sesuai pasal 17 UU No.7

Tahun 1983 (sebagaimana telah diubah beberapa kali dan yang terakhir

adalah dalam UU No.36 Tahun 2008) dan tarif lainnya.

Sistem penerapan tarif Pajak Penghasilan sesuai dengan Pasal 17

UU PPh dibagi menjadi dua, yaitu Wajib Pajak orang pribadi dalam

negeri, dan Wajib Pajak dalam negeri badan dan bentuk usaha tetap.

1. Tarif PPh untuk Wajib Pajak orang pribadi dalam negeri, yaitu :

Tabel 2 : Tarif Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak Tarif Pajak

Sampai dengan Rp.50.000.000 5%

Di atas Rp.50.000.000 s/d Rp.250.000.000 15%

Di atas Rp.250.000.000 s/d Rp.500.000.000 25%

Di atas Rp.500.000.000 30%

2. Tarif PPh untuk Wajib Pajak Badan Dalam Negeri dan Bentuk Usaha

Tetap adalah 28% (dua puluh delapan persen). Tarif tersebut menjadi

2.2.6. Pemahaman Self Assessment System

Self Assessment System sebagai sistem penetapan pajak di

Indonesia telah diterapkan sejak tax reform tahun 1983, setelah

sebelumnya pernah memakai system Official Self Assessment.

Pembaharuan itu dilakukan antara lain melalui penyerdehanaan

jenis-jenis pajak, penyederhanaan ketentuan cara pemenuhan kewajiban pajak,

dan pemberian wewenang kepada wajib pajak. Self AssessmentSystem itu

sendiri adalah sistem pemungutan pajak dimana wajib pajak diberi

kepercayaan untuk menghitung, memperhitungkan, membayar dan

melaporkan sendiri jumlah pajak yang terutang berdasarkan peraturan

perundang-undangan perpajakan.

Menurut Tunggal (1995:42), self assessment system adalah sistem

pemungutan pajak yang memberi wewenang, kepercayaan, tanggung

jawab kepada wajib pajak untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri jumlah pajak yang harus dibayar.

Sedangkan menurut Resmi (2009:12), self assessment system

adalah sistem pemungutan pajak yang memberi wewenang wajib pajak

untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan ketentuan undang-undang perpajakan yang berlaku. Dalam

sistem ini, inisiatif dan kegiatan menghitung serta pelaksanaan

pemungutan pajak berada pada wajib pajak. Wajib pajak dianggap

mempunyai kejujuran yang tinggi serta menyadari akan arti pentingnya

membayar pajak. Oleh karena itu Wajib Pajak diberi kepercayaan untuk: Menghitung sendiri pajak yang terutang;

Memperhitungkan sendiri pajak yang terutang;

Membayar sendiri jumlah pajak yang terutang;

Melaporkan sendiri jumlah pajak yang terutang;

Mempertanggungjawabkan pajak yang terutang.

Dengan demikian, berhasil tidaknya pelaksanaan pemungutan

pajak banyak tergantung pada Wajib Pajak sendiri (peranan dominan ada

pada Wajib Pajak).

Carl S. Shoup (Zain, 2005:110) menyatakan self assessment system

merupakan tipe keenam dari tipe-tipe administrasi perpajakan. Dalam

tipe keenam ini wajib pajak mendapat beban yang berat, karena wajib

pajak harus melaporkan semua informasi yang relevan dalam Surat

Pemberitahuannya (SPT), menghitung dasar pengenaan pajaknya,

mengkalkulasi jumlah pajak yang terutang dan melunasi pajak yang

terutang atau mengangsur jumlah pajak yang terutang.

Menurut Tunggal (1995:43) untuk mensukseskan self assessment

system ini dibutuhkan beberapa prasyarat dari wajib pajak, antara lain:

1. Kesadaran wajib pajak (tax consciosness)

3. Kemauan membayar pajak dari wajib pajak (tax mindedness)

4. Kedisiplinan wajib pajak (tax disciplin)

2.2.6.1. Kesadaran Wajib Pajak

Dalam kamus Bahasa Indonesia (2002:975), kesadaran adalah

keinsyafan, keadaan mengerti, tahu dan merasa. Jadi kesadaran wajib

pajak adalah suatu sikap tahu dan mengerti yang dimiliki oleh wajib pajak

untuk memahami arti dan fungsi dari pembayaran pajak.

Gunadi (2003) menyatakan bahwa kesadaran wajib pajak

merupakan kunci dari sistem perpajakan yang ditetapkan di Indonesia

yaitu self assessment system. Dalam sistem ini wajib pajak diberikan

kepercayaan untuk menghitung, memperhitungkan, membayar dan

melaporkan sendiri pajaknya yang terutang. Oleh karena itu, apabila

semakin tinggi kesadaran yang dimiliki oleh wajib pajak atas kewajiban

perpajakannya maka tidak mustahil target penerimaan pajak akan

tercapai.

Banyak masyarakat yang belum mengerti akan pentingnya arti

pajak, hal ini disebabkan karena masih terdapat pandangan yang salah

mengenai pajak. Dengan adanya hal tersebut dapat menyebabkan

keengganan atau perasaan berat untuk membayar pajak. Pembayaran

pajak yang dilakukan oleh wajib pajak hanya karena dalam keadaan

terpaksa atau karena adanya kepentingan yang mendadak, bukan sama

Untuk mencapai tingkatan kesadaran wajib pajak dalam membayar

pajak, juga tergantung dari cara pemerintah memberi penerangan dan

pelayanan bagi masyarakat pembayar pajak, agar kesan dan pandangan

yang keliru tentang arti dan fungsi pajak dapat dihilangkan

(Tunggal,1995:8).

Menurut Soemitro (1992:5) kesadaran wajib pajak akan

kewajibannya dapat dipupuk melalui pendidikan formal maupun

pendidikan nonformal. Dengan memiliki kesadaran akan pajak, maka

wajib pajak juga harus mempunyai keinginan membayar pajak (tax

minded) dan sekaligus ditanamkan kedisiplinan pajak (tax discipline)

yang kuat dan didasari dengan kejujuran yang mantap.

Sesuai dengan self assessment system, kepatuhan wajib pajak ini

meliputi kesadaran masyarakat untuk (Gunadi,2004) :

1. Mendaftarkan diri memperoleh NPWP

2. Menyampaikan SPT dengan perhitungan yang lengkap dan benar atas

segenap objek pajaknya

3. Membayar pajak berdasarkan jumlah yang sebenarnya dan tepat

waktu.

2.2.6.2. Kejujuran Wajib Pajak

Kejujuran merupakan hal yang sulit karena kejujuran bertalian erat

Kejujuran adalah sifat (keadaan jujur) ketulusan hati, kelurusan hati

(Kamus Bahasa Indonesia,2002:479).

Yang diartikan dengan ‘jujur’ oleh masyarakat adalah keterbukaan

dalam sikap dan tingkah laku, adanya keselarasan antara ucapan dan

perbuatan yang tidak saling bertentangan, dan dengan sendirinya jujur

dalam hal keuangan dan materi (Ma’arat,1982:148). Jadi kejujuran wajib

pajak adalah suatu sikap ketulusan hati yang dimiliki oleh wajib pajak

untuk jujur dan terbuka dalam memenuhi kewajiban perpajakan, terutama

dalam pengisian SPT.

Kejujuran wajib pajak merupakan salah satu faktor terpenting

dalam penerapan self assessment system. Dalam sistem ini wajib pajak

harus akif memenuhi kewajiban perpajakannya mulai dari mendaftarkan

diri, mengisi SPT dengan jujur, baik dan benar sampai melunasi pajak

terutang tepat pada waktunya (Nurmantu,2003:148).

Menurut Tunggal (1995:62) wajib pajak menyembunyikan

kekayaan atau penghasilannya dengan jalan memberikan keterangan yang

tidak benar, atau mengajukan pernyataan yang tidak benar, dan

memberikan data-data yang tidak benar atau keterangan palsu dalam

dokumen.

2.2.6.3. Hasrat Membayar Pajak

Hasrat adalah keinginan kuat (Kamus bahasa Indonesia,1990:300).

melakukan kewajiban perpajakan yaitu membayar pajak. Hasrat

membayar pajak dapat muncul dari hati wajib pajak yang telah memiliki

kesadaran pajak.

Menurut Simatupang (2002) menyatakan bahwa adanya keinginan

yang kuat dari sebagian masyarakat untuk tidak membayar, karena

ketidakrelaan untuk mengalihkan sebagian kekayaan kepada Negara.

Selain itu, ada satu yang menyebabkan rakyat belum secara sukarela

membayar pajak yaitu adanya image ditengah – tengah masyarakat bahwa

membayar pajak untuk orang pajak.

Proses dan prosedur pembayaran pajak yang berbelit – belit

merupakan salah satu faktor yang dapat menurunkan hasrat membayar

pajak. Untuk itu dibutuhkan modernisasi administrasi pajak. Menurut

Perris (2004) menyatakan salah satu contoh modernisasi administrasi

pajak adalah penerapan sistem administrasi baru yang memungkinkan

seseorang atau badan usaha cukup melakukan pembayaran sekali dengan

menggunakan Single Indentity Number (SIN) atau nomor identitas

tunggal. Sistem ini diharapkan dapat memberikan kemudahan bagi

masyarakat dalam melakukan kewajibannya membayar pajak.

Kemudahan ini dalam administrasi saat ini diharapkan akan

2.2.6.4. Kedisiplinan Wajib Pajak

Dalam kamus Bahasa Indonesia (2002:268) disiplin adalah tata

tertib, ketaatan atau kepatuhan pada peraturan bidang studi yang memiliki

objek sistem dan metode tertentu. Sedangkan menurut Ma’arat (1982:90)

menyatakan bahwa disiplin adalah sikap peseorangan atau kelompok

yang menjamin adanya kepatuhan terhadap perintah-perintah dan

berinisiatif untuk melakukan suatu tindakan yang perlu seandainya tidak

ada perintah.

Menurut Tunggal (1995:44) tax discipline adalah disiplin wajib

pajak terhadap pelaksanaan peraturan pajak, sehingga pada waktunya

wajib pajak dengan sendirinya memenuhi kewajiban–kewajiban yang

dibebankan kepadanya oleh undang-undang seperti memasukkan SPT

pada waktunya, membayar pajak pada waktunya, tanpa diperingatkan

untuk melakukan hal itu.

Jadi kedisiplinan pajak merupakan suatu sikap patuh, taat yang

dimiliki oleh wajib pajak dalam melakukan kewajibannya dalam hal

perpajakan, tanpa diperingatkan terlebih dahulu.

Menurut Tunggal (1995:45) dengan pemberian kepercayaan yang

penuh kepada wajib pajak untuk melakukan self assessment system,

memberikan konsekuensi yang berat bagi wajib pajak, yaitu apabila wajib

pajak tidak memenuhi kewajibannya dengan baik dan benar, maka

meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya perlu dilakukan pengawasan oleh aparat perpajakan.

2.2.7. Penghindaran Pajak

Dalam kamus Bahasa Indonesia (2002:402) penghindaran berarti

proses, cara, perbuatan menghindarkan atau menghindari, pengelakan

atau penyingkiran. Pembayaran pajak dapat dengan mudah dihindari

dengan tidak melakukan perbuatan yang memberi alasan untuk dikenakan

pajak, yaitu dengan meniadakan atau tidak melakukan hal-hal yang

dikenakan pajak.

Penghindaran pajak juga disebut sebagai tax planning, yaitu proses

pengendalian tindakan agar terhindar dari konsekuensi pengenaan pajak

yang tidak dikehendaki (Zain, 2005:49).

Sedangkan menurut Ernest R. Mortenson (Zain, 2005:49)

Penghindaran pajak berkenaan dengan pengaturan sesuatu peristiwa

sedimikian rupa untuk meminimalkan atau menghilangkan beban pajak

dengan memperhatikan ada atau tidaknya akibat-akibat pajak yang

ditimbulkan.

Jadi penghindaran pajak adalah satu tindakan yang dilakukan oleh

wajib pajak untuk menghindarkan diri dari pembayaran pajak dengan

tujuan agar tidak terkena pajak atau untuk meminimalkan jumlah pajak

Berbagai upaya dilakukan oleh wajib pajak untuk menghindari

pajak. Pasal 18 ayat (1), (2), (3) UU PPh mengatur pengenaan pajak

dalam hal-hal tertentu yang memungkinkan terjadinya penghindaran

pajak. Hal-hal yang diatur dalam pasal tersebut adalah penentuan

besarnya perbandingan utang dan modal, penentuan saat diperolehnya

dividen oleh wajib pajak dalam negeri atas penyertaan modal pada badan

usaha di luar negeri, dan penentuan besarnya penghasilan kena pajak bagi

wajib pajak yang mempunyai hubungan istimewa (Resmi, 2009:138).

Tax avoidance adalah salah satu cara penghindaran kewajiban

dengan memanfaatkan celah-celah UU yang ada. Variabel tax avoidance

adalah rasio perbandingan manfaat penundaan pembayaran PPh dengan

ketetapan PPh-nya. Analisis dari studi tax avoidance atau penundaan

pembayaran oleh wajib pajak, berdasarkan prinsip bahwa wajib pajak

akan menunda pembayaran pajak, apabila keuntungan pembayaran pajak

lebih besar dari pada kerugiannya (Kiryanto, 1999: 11)

Masyarakat sebagai wajib pajak menganggap pajak sebagai beban

bukan sebagai kebutuhan karena mereka menganggap pajak tidak

mendapatkan imbalan prestasi secara langsung layaknya dalam jual beli

barang kebutuhan hidup.

Pada dasarnya tidak ada orang yang mau (rela) membayar pajak,

setiap orang mempunyai kecenderungan untuk menghindari pembayaran

Perlawanan aktif terhadap pajak meliputi semua usaha dan

perbuatan yang secara langsung ditujukan terhadap fiskus dan bertujuan

untuk menghindari pajak, diantaranya adalah (Marsyahrul, 2005: 16) :

- Penghindaran diri dari pajak

- Pengelakan atau Penyelundupan Pajak, dan

- Melalaikan Pajak

Bentuk penghindaran pajak terbagi menjadi dua, yaitu :

1. Tax avoidance, usaha meringankan beban pajak dengan tidak

melanggar undang-undang.

2. Tax evasion, usaha meringankan beban pajak dengan cara melanggar

undang-undang.

Nurmantu (2003:151) menyatakan bahwa tax avoidance dan tax

evasion merupakan bentuk penghindaran pajak yang mempunyai akibat

yang sama yaitu berkurangnya penyetoran dana pajak ke kas Negara,

atau bahkan tidak ada dana pajak yang masuk ke kas Negara, tetapi

keduanya mempunyai cara yang berbeda dalam hukum.

2.2.8. Pengaruh Kesadaran Wajib Pajak dengan Penghindaran Pajak

Gunadi (2003) menyatakan bahwa kesadaran wajib pajak

merupakan kunci dari sistem perpajakan yang ditetapkan di Indonesia

kepercayaan untuk menghitung, memperhitungkan, membayar, dan

melaporkan sendiri pajaknya yang terutang.

Kurang meratanya proses penyaluran pajak dapat menimbulkan

avoidance (penghindaran) pada masyarakat. Hal ini dapat memacu

masyarakat untuk malas membayar pajak.

Satu hal yang menyebabkan masyarakat belum secara sukarela

membayar pajak adalah image ditengah–tengah masyarakat bahwa

membayar pajak untuk orang-orang pajak. Penilaian mereka sebenarnya

bukan tanpa alasan, justru mereka sadar sepenuhnya dalam

mengungkapkan hal tersebut. Dari kondisi ini ternyata dapat menciptakan

pikiran–pikiran negatif dari masyarakat terhadap pihak pajak, mereka

beranggapan bahwa dana-dana tersebut bukan untuk keperluan

pembangunan melainkan hanya untuk oknum pajak saja, sehingga

hasilnya tidak akan pernah dirasakan secara maksimal oleh masyarakat

(Silalahi, 2002).

Sedangkan menurut Hay (1982:3) menyatakan bahwa beberapa

orang terasa segan membayar pajak sebab dengan membayar pajak berarti

berkurang kekayaan dan pendapatannya, atau sikap negatif penduduk

untuk tidak membayar pajak, menghindar dari pajak, menyelundupkan

pajak, memberikan perhitungan yang tidak benar, menyogok petugas

Menurut Pamungkas (2003:16-21) apabila mengacu pengertian

system perpajakan dengan self assessment system yang berarti

pemenuhan kewajiban seseorang dipercaya kepada masyarakat wajib

pajak, maka secara umum wajib pajak sepenuhnya membayar sendiri

pajaknya baik itu secara bulanan atau tahunan, sehingga tidak akan

pernah melibatkan pihak lain atau pihak ketiga. Hal tersebut kembali lagi

banyak ditentukan beberapa faktor yang ada dan yang dapat mendukung

keberhasilannya yaitu :

1. Tingkat kepatuhan wajib pajak yang dimiliki dari pengetahuan

2. Pemahaman dan kesadaran mereka dalam masalah kewajiban pajaknya

3. Kemampuan administrasi fiskus untuk mengadministrasikan semua

perihal perpajakan dari semua masyarakat wajib pajak.

Dengan adanya keinginan dari masyarakat untuk tidak mau atau

enggan membayar pajak, akhirnya dapat menyebabkan adanya

penghindaran pajak yang dilakukan oleh masyarakat.

2.2.9. Pengaruh Kejujuran Wajib Pajak dengan Penghindaran Pajak

Kejujuran wajib pajak merupakan salah satu faktor terpenting

dalam penerapan self assessment system. Dalam sistem ini wajib pajak

harus aktif memenuhi kewajiban perpajakannya mulai dari mendaftarkan

diri, mengisi SPT dengan jujur baik dan benar sampai melunasi pajak

system mewajibkan wajib pajak untuk membuat pembukuan (pencatatan),

adanya catatan atau pembukuan akan diketahui kemampuan (ability to

pay) wajib pajak secara tepat dan faktual (Harahap, 2004:60)

Dasar self assessment system pelaksanaan kewajiban (dan hak)

hukum dan kewajiban bernegara adalah trusty atau kepercayaan bahwa

wajib pajak adalah jujur. Sesuai motto pay as you ean (Tumin, 2006:19)

Menurut Rohadie (2001) permasalahan yang dihadapi oleh wajib

pajak di Indonesia adalah belum siapnya masyarakat untuk diterapkannya

self assessment system secara murni, hal ini disebabkan anatara lain

karena belum cukupnya pengetahuan perpajakan serta tingkat kesadaran

dan kejujuran wajib pajak, sehingga dalam melaporkan perhitungan Pajak

Penghasilan belum benar dan lengkap.

Penyampaian SPT merupakan kewajiban wajib pajak yang diatur

dalam undang-undang. Sesuai dengan self assessment system yang

dipakai oleh Indonesia, maka fungsi SPT Tahunan itu adalah sebagai

sarana bagi wajib pajak untuk menetapkan sendiri besarnya pajak yang

terutang dengan jalan melaporkan dan mempertanggungjawabkan

perhitungan jumlah pajak yang sebenarnya terutang dan melaporkan

tentang pemenuhan pembayaran pajak yang telah dilaksanakan sendiri.

Masalah yang muncul dalam pengisian SPT ini adalah bahwa

masih banyak wajib pajak yang berusaha untuk menghindarkan diri dari

mungkin. Bohari (1985:93) menyatakan bahwa para wajib pajak pada

saat mengisi surat pemberitahuan (SPT) tersebut, mengisinya dengan

tidak benar atau tidak lengkap, dengan maksud untuk menghindari pajak

yang tinggi. Karena pada dasarnya pengenaan pajak atau besarnya pajak

banyak ditentukan oleh SPT yang telah diisi oleh wajib pajak.

Soemitro (1987:134) menyatakan banyak wajib pajak melakukan

pembukuan ganda untuk mengelabui Dirjen Pajak dalam urusan pajak,

pembukuan ini dilakukan untuk menguntungkan diri sendiri.

Menurut Tunggal (1995:62) menyatakan bahwa dengan self

assessment system para wajib pajak dapat leluasa mengabaikan

formalitas-fomalitas yang harus dilakukan atau memalsukan

dokumen-dokumen serta mengisinya kurang lengkap.

Jadi dengan wajib pajak menyembunyikan kekayaan atau

penghasilannya, memberikan keterangan yang tidak benar, memberikan

data-data yang tidak benar, hal ini membuat wajib pajak tidak jujur dalam

kewajibannya sebagai wajib pajak. Semakin rendah tingkat kejujuran

yang dimiliki oleh wajib pajak menyebabkan semakin besar terjadinya

kecenderungan dalam penghindaran pajak.

2.2.10. Pengaruh Hasrat Membayar Pajak dengan Penghindaran Pajak Hasrat untuk membayar pajak adalah satu keinginan yang kuat

kesadaran yang tinggi akan kewajiban dalam perpajakan yaitu membayar

pajak sesuai dengan penghasilan yang diperoleh.

Hasrat untuk membayar pajak oleh wajib pajak masih rendah

disebabkan rasa keraguan pajak yang telah disetorkan ke Negara.

Keraguan yang muncul dari wajib pajak mengakibatkan kecenderungan

penghindaran pajak.

Menurut Soemitro (1983:8), administrasi pajak yang rumit

menimbulkan beban berat bagi wajib pajak sehingga menimbulkan

keengganan wajib pajak untuk membayar pajak.

Semakin sulit prosedur dan proses dalam pembayaran pajak yang

harus dilakukan oleh wajib pajak maka hasrat wajib pajak untuk

membayar pajak semakin rendah sehingga menimbulkan kecenderungan

penghindaran pajak.

Menurut Srinivasan dalam Nurmantu (2003:158), semakin tinggi

jumlah pajak yang harus dibayar oleh wajib pajak semakin tinggi

penghindaran pajak yang terjadi. Berdasarkan penelitian di Chile,

Amerika Latin (Nurmantu, 2003:154) bahwa ada 8 penyebab seseorang

tidak mau membayar pajak dengan judul “Why I don’t to pay my tax”

yaitu:

1. Karena saya tidak menerima manfaat

2. Karena tetangga saya juga tidak membayar pajak

4. Karena mereka mencuri uang saya

5. Karena saya tidak tahu bagaimana melaksanakannya

6. Karena saya telah mencoba tapi saya tidak mampu

7. Karena jika mereka menangkap saya, maka saya akan dapat

menyelesaikannya

8. Walaupaun saya tidak bayar, tidak akan terjadi apa-apa

2.2.11. Pengaruh Kedisiplinan Wajib Pajak dengan Penghindaran Pajak Menurut Tunggal (1995:44) tax discipline adalah disiplin wajib

pajak terhadap pelaksanaan peraturan pajak-pajak, sehingga pada

waktunya wajib pajak dengan sendirinya memenuhi kewajiban-kewajiban

yang dibebankan kepadanya oleh undang-undang seperti memasukkan

SPT pada waktunya, membayar pajak pada waktunya, tanpa

diperingatkan untuk melakukan hal itu.

Pengembalian SPT dengan tepat waktu, membayar pajak sesuai

dengan waktu yang telah ditentukan merupakan suatu wujud sikap

disiplin wajib pajak. Dan bagi masyarakat yang tidak melakukan hal

tersebut maka merupakan suatu sikap ketidakdisiplinan yang bermuara

pada kecenderungan penghindaran pajak.

Menurut Nurmantu (2003:148), bahwa walaupun sudah ada

ancaman hukuman administratif maupun ancaman hukum pidana bagi

kenyataan masih banyak wajib pajak yang tidak atau belum sepenuhnya

memenuhi kewajibannya, hal ini terkait dengan kepatuhan perpajakan

atau tax compliance.

Norman D. Novak (Kiryanto, 1999:8) menyatakan bahwa suatu

iklim kepatuhan wajib pajak sebagai berikut:

1. Wajib pajak paham dan berusaha memahami undang-undang

perpajakan

2. Mengisi formulir pajak dengan benar

3. Menghitung pajak dengan jumlah yang benar dan membayar pajak

tepat pada waktunya.

Nurmantu (2003:149) menyatakan, sebab utama wajib pajak tidak

patuh adalah bahwa bila seseorang bekerja dan kemudian dapat

menghasilkan uang, maka mereka secara naluriah uang itu pertama-tama

ditujukan untuk memenuhi kebutuhan sendiri dan keluarganya. Tapi pada

saat yang bersamaan jika telah memenuhi syarat-syarat tertentu, timbul

kewajiban untuk membayar pajak kepada negara. Pada umumnya

kepentingan pribadi dan keluarga yang selalu dimenangkan. Sebab yang

lain adalah wajib pajak kurang sadar tentang kewajiban bernegara, kurang

patuh pada pemerintah, kurang menghargai hukum, tingginya tarif pajak

dan kondisi lingkungan seperti ketidakstabilan pemerintahan,

Semakin tinggi tingkat kebenaran menghitung dan

memperhitungkan, ketepatan menyetor, serta mengisi dan memasukkan

SPT, maka diharapkan semakin tinggi tingkat kepatuhan wajib pajak

dalam melaksanakan dan memenuhi kewajiban pajaknya.

Adanya kecenderungan wajib pajak untuk menghindari kewajiban

perpajakannya, dikarenakan faktor yang menyebabkan rendahnya tingkat

kedisiplinan wajib pajak dalam membayar pajak, akhirnya dapat

menyebabkan adanya penghindaran pajak yang dilakukan oleh

masyarakat.

2.2.12. Teori-teori yang Melandasi Penerapan Self Assessment System

Terhadap Kecenderungan Penghindaran Pajak

2.2.12.1.Teori yang Melandasi Pengaruh Kesadaran Wajib Pajak Terhadap Kecenderungan Penghindaran Pajak

Kesadaran bernegara merupakan faktor penentu adanya kesadaran

perpajakan. Kesadaran bernegara merupakan sikap sadar mempunyai

Negara dan sikap sadar terhadap fungsi Negara. Sikap demikian

merupakan konstelasi komponen kognitif, afektif, dan konatif yang

berinteraksi dalam memahami, merasakan, dan berperilaku terhadap

makna dan fungsi Negara atau siapapun yang merasa menjadi warga

memberikan kontribusi dana untuk melaksanakan fungsi pemerintah

dengan cara membayar kewajiban pajaknya (Suparmoko, 1992:25)

Mengacu pada kesadaran bernegara, maka kesadaran perpajakan

adalah suatu sikap sadar terhadap pajak berupa berupa konstilasi

komponen kognitif, afektif, dan konatif, yaitu dalam memahami,

merasakan, dan beperilaku terhadap makna dan fungsi pajak. Wajib pajak

berkonsekuensi agar rela memberikan kontribusi dana untuk pelaksanaan

fungsi pajak dengan cara membayar pajak secara tepat waktu dan tepat

jumlah. Apabila wajib pajak tidak sadar akan hal itu maka akan terjadi

penghindaran pembayaran pajak dan pembangunan Negara akan

terhambat karena pemasukan ke Negara juga terhambat.

2.2.12.2.Teori yang Melandasi Pengaruh Kejujuran Wajib Pajak Terhadap Kecenderungan Penghindaran Pajak

Dasar dari teori keagenan (Agency Teory) adalah adanya dua

individu, satu individu disebut agen dan yang lain disebut prinsipal

(Hendriksen, 2000:221-222). Wajib pajak disebut sebagai agen,

sedangkan Kantor Pelayanan Pajak (KPP) disebut sebagai prinsipal.

Sikap yang pasif dari petugas pajak terhadap kesalahan-kesalahan dan

pemalsuan-pemalsuan, dapat mengganggu keseluruhan struktur

perpajakan, karena wajib pajak yang jujur akhirnya tidak dapat

mempertahankan dirinya untuk berbuat hal yang sama. Selain itu hal yang

yakin bahwa wajib pajak lainnya tidak mematuhi dan membayar pajak

sesuai dengan beban yang harus dipikulnya (Zain, 1990:33).

Berdasarkan hal tersebut wajib pajak akan memanfaatkan

peluang-peluang itu sehingga banyak permasalahan yang muncul dalam pengisian

SPT seperti memanipulasi jumlah pajak yang terutang, sehingga secara

tidak langsung mereka melakukan penghindaran pembayaran pajak.

2.2.12.3.Teori yang Melandasi Pengaruh Hasrat Membayar Pajak Terhadap Kecenderungan Penghindaran Pajak

Berdasarkan pada teori psikologi yang telah dibahas pada teori

yang melandasi hasrat membayar pajak, maka dapat disimpulkan bahwa

keinginan seseorang membayar pajak tergantung dari penguatan positif

yang diteriimanya. Apabila interaksi dengan individu lain dapat berjalan

dengan baik, maka keinginan untuk melaksanakan kewajiban

perpajakannya akan berjalan baik pula. Mengingat pajak merupakan suatu

pungutan paksaan dan sesuatu paksaan itu akan menimbulkan reaksi

negatif. Baiknya interaksi dengan individu lain maka secara tidak

langsung wajib pajak akan sadar untuk membayar pajak tanpa merasa

dipaksa, maka penghindaran pembayaran pajak tidak akan terjadi.

2.2.12.4.Teori yang Melandasi Pengaruh Kedisiplinan Wajib Pajak Terhadap Kecenderungan Penghindaran Pajak

Teori reinforcement (teori penguatan) secara natural ada pada

kepribadian seseorang adalah melalui reward dan punishment.

Berdasarkan punishment ditandai dengan adanya sanksi, yang membantu

membentuk kepribadian seseorang untuk menjadi lebih patuh. Perilaku

untuk menghindari sanksi merupakan respon dari seseorang, yang

nantinya akan mendorong suatu kepatuhan (Thoha, 2004:58).

Tingkat kedisiplinan wajib pajak sangat dipengaruhi oleh tinggi

rendahnya tingkat pemahaman mereka terhadap ketentuan perpajakan.

Kedisiplinan wajib pajak terhadap penghindaran pajak dapat dihubungkan

dengan Positive Accounting Theory (PAT) yaitu bahwa manajer akan

berusaha menaikkan laba dalam melaporkan laporan keuangan tetapi

akan memperbesar jumlah rugi dalam laporan keuangan untuk

menghindari pajak. Hal ini mendukung adanya hubungan antara

kedisiplinan wajib pajak dengan adanya penghindaran pajak. Jadi seorang

wajib pajak yang berusaha mencari dan memanfaatkan celah-celah UU

PPh untuk meringankan beban pajaknya dengan melakukan penghindaran

2.3. Kerangka Pemikiran

Berdasarkan latar belakang permasalahan dan landasan teori diatas,

maka dapat disusun suatu kerangka pemikiran sebagai berikut:

Kesadaran Wajib Pajak (X1)

Kejujuran Wajib Pajak (X2)

Hasrat Membayar Pajak (X3)

Penghindaran Pajak (Y)

Kedisiplinan Wajib Pajak (X4)

Regresi Linear Berganda

2.4. Hipotesis

Berdasarkan latar belakang masalah, perumusan masalah dan

landasan teori yang telah dikemukakan, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

Bahwa kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, dan kedisiplinan wajib pajak berpengaruh terhadap

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1. Defnisi Operasional

Defnisi Operasional merupakan pendefinisian konsep–konsep

penelitian menjadi variabel-variabel penelitian yang dimaksudkan untuk

memberikan batasan dan menghindari perbedaan persepsi terhadap makna

variabel penelitian.

Menurut Nazir (2005:126) definisi operasional adalah suatu definisi

yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan

arti, atau menspesifikasikan kegiatan, ataupun memberikan suatu

operasional yang diperlukan untuk mengukur kontrak atau variabel tersebut.

Variabel penelitian yang digunakan dalam penelitian ini :

a. Variabel Bebas (X), yang terdiri dari 4 macam variabel, yaitu :

1. Kesadaran Wajib Pajak (X1)

Suatu sikap sadar, mengetahui, mengerti, memahami, tentang arti,

fungsi, manfaat, tata cara serta kewajiban sebagai wajib pajak yang

dimiliki oleh diri wajib pajak, sesuai dengan perundangan

perpajakan yang berlaku.

Menurut Gunadi (2003) menyatakan bahwa kesadaran wajib pajak

merupakan kunci dari sistem perpajakan yang ditetapkan di

Indonesia yaitu self assessment system.

2. Kejujuran Wajib Pajak (X2)

Suatu sikap ketulusan hati yang dimiliki oleh wajib pajak untuk

jujur dan terbuka dalam memenuhi kewajiban perpajakannya.

Menurut Nurmantu (2003:128) kejujuran wajib pajak merupakan

salah satu faktor penting dalam penerapan self assessment system.

Dalam sistem ini wajib pajak harus aktif dalam memenuhi

kewajiban perpajakannya mulai dari mendaftarkan diri, mengisi

SPT dengan jujur, baik dan benar sampai melunasi pajak terutang

tepat pada waktunya.

3. Hasrat Membayar Pajak (X3)

Keinginan kuat dari dalam diri masyarakat sebagai wajib pajak

untuk melakukan kewajiban perpajakannya yaitu membayar pajak.

4. Kedisiplinan Wajib Pajak (X4)

Sikap patuh, taat yang dimiliki oleh wajib pajak dalam melakukan

kewajibannya dalam hal perpajakan, tanpa diperingatkan terlebih

dahulu sesuai dengan peraturan perpajakan yang telah ditetapkan.

Menurut Tunggal (1995:44) tax discipline adalah disiplin wajib

pajak terhadap pelaksanaan peraturan perpajakan, sehingga pada

waktunya wajib pajak dengan sendirinya memenuhi

kewajiban-kewajiban yang dibebankan kepadanya oleh undang-undang seperti

memasukkan SPT pada waktunya, membayar pajak pada