91

DAFTAR RIWAYAT HIDUP

Nama

: Retno Wulan

NIM

: 21109133

Jurusan

: Akuntansi

Fakultas

: Ekonomi

Jenis Kelamin

: Perempuan

Tempat Tanggal Lahir: Cianjur, 13 Maret 1992

Agama

: Islam

Alamat

: Blk Residen Blok D1 No. 28 Cianjur

: rwulan778@gmail.com

rwulan66@rocketmail.com

Data Pendidikan :

Pendidikan Formal

1.

Tahun 1997-2003

: SD Negeri 1 Cianjur

2.

Tahun 2003-2006

: SMP Negeri 4 Cianjur

3.

Tahun 2006-2009

: SMA Negeri 1 Cianjur

PENGARUH PENEGAKAN HUKUM PAJAK DAN

SELF

ASSESSMENT SYSTEM

TERHADAP KEPATUHAN

PERPAJAKAN

(

Survei Wajib Pajak Orang Pribadi Kantor Pelayanan Pajak Bandung Karees)

The Influence Of Tax Law Enforcement And Self Assessment System To

Compliance

(

Survey of TaxPayer in Kantor Pelayanan Pajak Bandung Karees

)

SKRIPSI

Diajukan Untuk Menempuh Ujian Akhir Sarjana Program Stara Satu

Jurusan Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

Nama

: Retno Wulan

NIM

: 21109133

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah swt. yang selalu memberikan

limpahan rahmat setiap saat, karena atas ridho dan izin-Nya penulis dapat

menyelesaikan penyusunan skripsi yang berjudul

”

Pengaruh Penegakan Hukum

Pajak Dan Self Assessment System Terhadap Kepatuhan Perpajakan

”

.

Penulis menyadari masih banyak kekurangan dalam penulisan ini, oleh

karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan

untuk perbaikan dimasa yang akan datang dan mendatangkan manfaat bagi yang

memerlukan.

Selama menyusun skripsi ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak. Untuk itu penulis hanya dapat menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada yang terhormat:

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku dekan Fakultas Ekonomi.

3.

Dr. Surtikanti, S.E.,M.Si.,Ak selaku Ketua Program Studi Akuntansi dan

selaku penguji.

4.

Wati Aris Astuti, S.E.,M.Si selaku Sekertaris Prodi Akuntansi dan Dosen

Wali Kelas Ak3.

5.

Siti Kurnia Rahayu, S.E.,M.Ak.,Ak,.CA selaku penguji.

6.

Dr. Ony Widilestariningtyas, S.E.,M.Si selaku Dosen Pembimbing yang

iv

7.

Anak Agung Gde Rai selaku Kepala Kantor KPP Pratama Bandung

Karees.

8.

Ujang Ahmad Komarudin selaku Kepala Bagian Umum KPP Pratama

Bandung Karees.

9.

Seluruh pegawai dan staf KPP Pratama Bandung Karess atas

pengarahanya di lapangan serta wajib pajak orang pribadi yang telah

membantu dalam penelitian.

10.

Seluruh Dosen Fakultas Ekonomi Universitas Komputer Indonesia

terutama untuk dosen Program Studi Akuntansi.

11.

Ibu dan Ayah tercinta serta adik tersayang yang tak pernah bosan

memberikan dorongan semangat dan limpahan kasih sayangnya.

12.

Peny Lukman, Citra, Erna, Rizki, Dewi, Yulianti, Oki, Supirman yang

memberikan dorongan dan membantu penulis dalam penyusunan.

13.

Semua teman-teman Ak3 dan pihak yang tidak dapat penulis sampaikan

yang telah membantu penulis dalam menyusun skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat dan

menjadi pendorong untuk lebih maju dan dapat berguna bagi semua pihak yang

membutuhkan, khususnya bagi penulis. Semoga doa, dorongan, perhatian dan

semangat yang telah diberikan semua pihak kepada penulis mendapatkan balasan

pahala yang berlipat dari Allah Swt. Terima kasih,

Bandung, Februari 2014

Penulis

v

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... i

ABSTRACT ...ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ...xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN

1.1 Latar Belakang

………….

………...1

1.2 Identifikasi dan RumusanMasalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitan ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Hasil Penelitian ... 9

1.4.1 Kegunaan Praktisi ... 9

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

vi

BAB II TINJAUAN

PUSTAKA,

KERANGKA

PEMIKIRAN

DAN

HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Pengertian Kepatuhan Wajib Pajak... 12

2.1.1.1 Kriteria Kepatuhan Wajib Pajak ... 13

2.1.1.2 Macam-Macam Kepatuhan ... 13

2.1.1.3 Kewajiban Wajib Pajak ... 13

2.1.1.2 Indikator Kepatuhan Wajib Pajak ... 14

2.1.2 Pengertian Penegakan Hukum Pajak.. ... 15

2.1.2.1 Indikator Penegakan Hukum Pajak ... 16

2.1.3 Pengertian

Self Assestment System

... 17

2.1.3.1 Indikator

Self Assestment System

... 18

2.1.4 Hasil Penelitian Terdahulu ... 21

2.2 Kerangka Pemikiran ... 22

2.2.1 Pengaruh Penegakan Hukum Pajak Dengan Kepatuhan

Wajib Pajak. ... 24

2.2.2 Pengaruh

Self Assestment System

Dengan Kepatuhan

Wajib Pajak

….

... 25

2.3 Hipotesis ... 27

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 29

3.2.1 Desain Penelitian ... 31

3.3 Operasional variabel ... 33

3.4 Sumber Data ... 35

3.5 Alat Ukur Penelitian ... 36

3.5.1 Uji Validitas ... 36

vii

3.5.3 Uji MSI (Data Ordinal ke Interval)

………

...39

3.6 Populasi Dan Sampel ... 40

3.6.1 Populasi ... 40

3.6.2 Penarikan Sampel ... 40

3.7 Metode Pengumpulan Data ... 41

3.8 Metode Pengujian Data ... 42

3.8.1 Metode Analisis ... 42

3.8.2 Pengujian Hipotesis ... 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 54

4.1.1 Karakteristik Responden ... 54

4.1.2 Hasil Validitas dan Reliabilitas ... 57

4.1.3 Analisis Deskriptif ... 59

4.1.3.1 Analisis Deskriptif Penegakan Hukum Pajak ... 60

4.1.3.2 Analisis Deskriptif

Self assessment system

... 64

4.1.3.3 Analisis Deskriptif Kepatuhan Wajib Pajak ... 68

4.1.4 Analisis Verifikatif ... 71

4.1.4.1 Analisis Pengaruh Penegakan hukum pajak dan

Self assessment system

terhadap Kepatuhan

Wajib Pajak... ... 71

4.1.4.2 Pengujian Model Pengukuran ... 72

4.1.4.3 Pengujian Model Struktural ... 76

4.1.4.4 Pengujian Hipotesis ... 80

4.2 Pembahasan ... 83

viii

4.2.2 Pengaruh

Self assessment system

Terhadap

Kepatuhan Wajib Pajak. ... 85

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 88

5.2 Saran ... 89

5.2.1 Kegunaan Praktis ... 89

5.2.2 Kegunaan Akademis ... 90

DAFTAR PUSTAKA ... 91

LAMPIRAN ... 94

91

DAFTAR PUSTAKA

Al - Rasyid Harun. 1994. Teknik Penarikan Sampel dan Penyusunan Skala. Bandung

: Universitas Padjajaran.

Arikunto, S. 2006. Prosedur Penelitian Suatu Pendekatan Praktik, Jakarta: Rineka

Cipta

Augusty, Ferdinand, 2006. Metode Penelitian Manajemen: Pedoman Penelitian

Untuk Penulisan Skripsi, Tesis dan Disertasi Ilmu Manajemen. Badan

Penerbit Universitas Diponegoro. Semarang.

Ahmad Heryawan selaku Gubernur Jabar. 2012. Tingkat Kepatuhan Pajak Terhitung

Rendah.http://pajak.com/index.php?option=com_content&task=view&id=11035

&Itemid=48

Anwar

Nasution.

2012.

BPK

menggugat

asas

Self

Assessment

pajak.

http://www.bppk.depkeu.go.id/webpajak/index.php/layanan-diklat/berita-pelaksanaan-diklat?start=25

Bramasto, ari. (2012). Pengaruh Kepatuhan Wajib Pajak dan Kualitas Informasi

Akuntansi Keuangan Terhadap

Self Assessment, Jurnal Majalah Ilmiah

UNIKOM, (online), Vol.10, No.2, http://jurnal.unikom.ac.id/jurnal/. diakses

24 September 2012).

Dedi Rudaedi. 2012. Wajib Pajak Yang Tidak Patuh Memenuhi Kewajiban Sanksi

Tegas Buat Wajib Pajak.

http://budisansblog.blogspot.com/2012/04/pilihan-sanksi-pajak.html

Dedi Rudaedi. 2012. Kesadaran Masyarakat Masih Rendah. www.kompas.com

Fani

Ayudea.

2013.

Tingkat

Kepatuhan

Wajib

Pajak

Masih

52%.

http://www.suaramerdeka.com. 08 April 2013 23:58 WIB

Falk, R.F dan Miller N.B., 1992 : A Primer For Solf Modelling, Akron, OH.

University Of Akron Press.

92

Ghozali Imam. 2006, Aplikasi Analisis Multivariat Dengan Program SPSS, Cetakan

Keempat. Badan Penerbit Universitas Diponegoro, Semarang

Ghozali, Imam, (2008), Model Persamaan Struktural Konsep dan Aplikasi dengan

Program Amos 16.0, Badan Penerbit UNDIP, Semarang.

Ghoni, Abdul. (2012). Pengaruh Motivasi dan Pengetahuan Wajib Pajak Terhadap

Kepatuhan Wajib Pajak Daerah,

Jurnal Akuntansi UNESA

, (online), Vol.1,

No.1,

(http://ejournal.unesa.ac.id/index.php/jurnal-akuntansi/article/view/,

diakses 19 Mei 2013).

Gunadi. 2002. Reformasi Administrasi Perpajakan. Jakarta : FISIP UI.

Hair et al., (1998), Multivariate Data Analysis, Fifth Edition, Prentice Hall, Upper

Saddle River : New Jersy.

Hasan Iqbal. 2008. Analisis Data Penelitian Dengan Statistic. Jakarta : PT. Bumi

Aksara

Hair , Et Al. 2006. Multivariate Data Analysis 6

thEd. New Jersey: Person Education.

Husein Umar. 2005.

“Metode Penelitian Untuk Skripsi dan Tesis Bisnis”, Jakarta

:

PT. Raja Grafindo Persada.

Hutagaol, Jhon, Dkk. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Jurnal

Akuntabilitas, Maret 2007, hal 186-193, ISSN : 1412-0240.

Ikhsan Budi R. 2007.

Kajian Terhadap Faktor-Faktor Yang Mempengaruhi

Kepatuhan Wajib Pajak

. Jurnal Akuntansi, Manajemen Bisnis Dan Sektor

Publik, Vol. 3, No. 3.

Iwan Djuniardi. 2011. Lemahnya Hukum Pajak.

http://www.tempo.co/read/news/.

17 Januari 2011.

James, Simon and Alley, Clinton. 2010. Tax Compliance, Self Assessment And Tax

Administration. Jurnal Of Finance And Management In Public Services.

Vol.2 No.2.

Jino. 2013. APINDO : Kepastian Hukum Tingkatkan Kepercayaan Membayar Pajak.

http://www.antarasumbar.com/berita/. 27 Agustus 2013 04:24 WIB.

93

Liberti Pandiangan. 2009. Pertumbuhan Tingkat Kepatuhan Wajib Pajak. Diakses

Pada 4 Maret 2011 dari web: www. KOMPAS.com

Mira Riangga Dewi. (2011). Persepsi Wajib Pajak Atas Pengenaan Pajak Penghasilan

: Anteseden Dan Konsekuensinya (Kajian Empiris Pada Wajib Pajak Orang

Pribadi Yang Memiliki Usaha Di Kota Kudus)

Mardiasmo. 2009. Perpajakan.

Edisi Revisi 2009

. Yogyakarta : Andi.

Mangunsong, Soddin. (2009). Pengaruh

Sunset Policy

dalam Penerimaan Pajak,

JurnalAkuntansi,

(online),Vol.1,No.1,(http://majour.maranatha.edu/index.ph

p/jurnal-akuntansi/article/. diakses 19 Mei 2013).

Mohammad Nazir. 2003.

Metode Penelitian

. Jakarta: Ghalia Indonesia.

Mohamad, Zain. 2007.

Manajemen Perpajakan

. Edisi ke dua. Jakarta : Salemba

Empat.

Nazir, Moh. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan

Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta.

Rimsky K. Judisseno. 2004.

Perpajakan (Edisi Revisi),

Jakarta: PT. Gramedia

Pustaka Utama.

Satjipto Rahardjo. Hukum dan Perubahan Sosial Suatu Tinjauan Teoritis Serta

Pengalaman-Pengalaman di Indonesia. Yogyakarta: Genta Publishing. 2009

Sri Suhayati. 2013. Persepsi Wajib Pajak Dan Pelaksanaan System Self Assestment

System Dengan Tingkat Kepatuhan Wajib Pajak Perseorangan Pada KPP

Semarang Barat.

Sudapmi, Ni Luh. (2009). Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas

Pelayanan,

Jurnal Akuntansi & Bisnis,

(online), Vol. 4, No.2,

(http://isjd.pdii.lipi.go.id/admin/jurnal/4209214219.pdf, diakses 13 Oktober

2012)

Siti Kurnia Rahayu & Ely Suhayati. 2010.

Perpajakan Teori dan Teknis Perhitungan

.

Yogyakarta: Graha Ilmu.

Siti Resmi. 2005. Perpajakan Teori dan Kasus Buku 1 Edisi 4. Yogyakarta : Salemba

Empat.

94

Sony Devano, Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Yeori, Isu. Jakarta :

Kencana

Soemarsono. 2007. Perpajakan : Pendekatan Komprehensif. Jakarta : Salemba Empat.

Sugiyono. 2005.

Metode Penelitian Kualitatif

. Bandung: Alfabeta.

Sugiyono. 2007.

Metode Penelitian Bisnis.

Bandung: Alfabeta.

Sugiyono. 2009.

Metode Penelitian Kuantitatif Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono. 2010.

Metode Penelitian Kuantitatif Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R&D. Bandung:

Alfabeta.

Surya Manurung. 2012. Kompleksitas Kepatuhan Pajak. http://www.pajak.go.id/.

Suryadi. (2006). Model Hubungan Klausal Kesadaran, Pelayanan, Kepatuhan Wajib

Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak Survey Di

Wilayah Jawa Timur, Vol.4 No.1.

Tarjo & Kusumawati, Indra. (2006). Analisis Perilaku Wajib Pajak Orang Pribadi

Terhadap Pelaksanaan Self Asessment system : Suatu Studi di Bangkalan,

JAAI,

(online), Vol.10, No.1, (http://journal.uii.ac.id/index.php/JAAI,

diakses 19 Mei 2013)

Ucok Hidayat. 2013. Pemkot minta bantuan kejaksaan terkait tunggakan pajak.

http://www.antarasumsel.com/berita/278631/pemkot-minta-bantuan-kejaksaan-terkait-tunggakan-pajak

Uma Sekaran, 2006,

Research Methods For Business

, Edisi 4, Buku 1, Jakarta:

Salemba Empat.

Uma Sekaran, 2006,

Research Methods For Business

, Edisi 4, Buku 2, Jakarta:

Salemba Empat.

95

Umi Narimawati. 2007.

Riset Manajemen Sumber Daya Manusia Aplikasi Contoh

dan Perhitungan

. Jakarta: Agung Media.

Undang-Undang Republik Indonesia, Nomor 28 Tahun 2007 Tentang Ketentuan

Umum Dan Tata Cara Perpajakan.

Waluyo. 2006. Perpajakan Indonesia. Jakarta : Salemba Empat.

Y. Sri Pudyatmoko. 2009. Pengantar Hukum Pajak. Yogyakarta : Andi.

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kepatuhan Wajib Pajak

Sistem pemungutan pajak yang ada di Indonesia sudah banyak mengalami

perubahan dan yang digunakan sampai sekarang adalah system pemungutan pajak

self assessment system

, walaupun pemerintah sudah menerapkan hukum pajak dan

sanksi pajak tetapi masih ada wajib pajak yang tidak memenuhi kewajiban

perpajakannya.

Menurut Norman D. Nowak dalam Moh. Zain (2007), Kepatuhan Wajib

Pajak memiliki pengertian adalah :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan,

tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk

memahami semua ketentuan peraturan perundang-undangan perpajakan,

mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak

yang terutang dengan benar dan membayar pajak yang terutang tepat pada

waktunya”.

Lain halnya dengan Safri Nurmantu dalam Siti Kurnia (2010:138) menyatakan

bahwa pengertian kepatuhan Wajib Pajak menyatakan kepatuhan Wajib Pajak adalah

“Suatu keadaan dimana Wajib Pajak memenuhi semua hak dan kewajiban

perpajakan sesuai dengan ketentuan dalam Undang-

Undang Perpajaknnya”.

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa pengertian

13

dan melakukan kewajiban perpajakan yang dilakukan secara jujur dan transparan

dalam pelaporan yang sesuai dengan ketentuan perundang-undangan perpajakan.

2.1.1.1 Kriteria Kepatuhan Wajib Pajak

Kepatuhan perpajakan yang dikemukakan oleh Norman D. Nowak dalam Sony

Devano (2006:110) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan

kewajiban perpajakan tercermin dalam situasi sebagai berikut :

1.

Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang- undangan perpajakan.

2.

Mengisi formulir pajak dengan lengkap dan jelas.

3.

Menghitung jumlah pajak yang terutang dengan benar.

4.

Membayar pajak yang terutang tepat pada waktunya.

2.1.1.2 Macam-macam Kepatuhan

Siti Kurnia Rahayu (2010 :138) membagi dua macam kepatuhan yaitu:

1.Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan undang-undang

perpajakan

2.Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara

substantive

atau hakekatnya memenuhi semua ketentuan material

perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan.

2.1.1.3 Kewajiban Wajib Pajak

Menurut Soemarso (2007:37) wajib pajak memiliki kewajiban adalah sebagai

14

1. Wajib pajak wajib mengisi Surat Pemberitahuan.

2. Surat pemberitahuan diambil sendiri oleh WP.

3. Batas Waktu penyampaian.

a. Surat Pemberitahuan Masa = 20 Hari setelah akhir masa pajak.

b. Surat Pemberitahuan Tahunan = 3 bulan setelah akhir tahun pajak.

4. Perpanjangan = Maksimum 6 bulan atau permohonan tertulis.

5. Pelanggaran batas waktu -> Surat teguran.

6. Surat pemberitahuan harus :

a. Harus ditandatangani

b. Dilampiri keterangan dan dokumen seperti ketentuan

2.1.1.4 Indikator Kepatuhan Wajib Pajak

Adapun Indikator kepatuhan wajib pajak formal menurut John Hutagaol

(2007:3) adalah :

1.

Ketepatan waktu menyetor SPT.

15

2.1.2 Penegakan Hukum Pajak

Menurut Satjipto Raharjo (2009:25) menyatakan bahwa:

“Penegakan Hukum adalah suatu proses untuk mewujudkan

keinginan hukum menjadi kenyataan. Yang disebut sebagai

keinginan-keinginan hukum dalam hal ini tidak lain adalah pikiran-pikiran badan

pembuat undang-undang yang dirumuskan dalam peraturan-peraturan hukum

tersebut”.

Dalam bidang hukum pajak, penegakan hukum juga harus berkaitan dengan

cita-cita dasar pembentukan serangkaian ketentuan dibidang pajak. Penegakan hukum

pajak bukan hanya diartikan sebagai tindakan memaksa orang atau pihak yang tidak

menaati ketentuan yang berlaku untuk menaati peraturan tersebut, dimana hal ini

lebih bersifat represif.

Menurut Bohari dalam buku Y. Sri Pudyatmoko (2009: 55) hukum pajak

adalah sebagai berikut :

“

Hukum Pajak adalah suatu kumpulan peraturan yang mengatur hubungan

antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar

pajak”.

Sedangkan menurut R. Santoso Brotodiharjo yang dikutip oleh Siti Kurnia

(2010:76) mengatakan bahwa :

“Hukum

pajak adalah keseluruhan dari peraturan-peraturan yang meliputi

wewenang pemerintah untuk mengambil kekayaan seseorang dan

menyerahkannya kembali kepada masyarakat dengan melalui kas negara,

sehingga ia merupakan bagian dari Hukum Publik, yang mengatur hubungan

hukum antara negara dan orang atau badan yang berkewajiban membayar

pajak selanjutnya sering disebut wajib

pajak”.

Seperti yang telah dijelaskan R. Santoso Brotodiharjo bahwa hukum pajak

16

hukum yang mengatur hubungan antara penguasa dengan warganya, atau yang

memuat cara-cara untuk mengatur pemerintahan. Hukum pajak memiliki tugas yang

bersifat lain dari pada hukum administrasi umumnya, dan hukum pajak umumnya

memiliki aturan sendiri dan istilah tersendiri.

Pembagian Hukum Pajak di Indonesia menurut Siti Kurnia (2010:26-31)

dapat dibagi menjadi :

1. Hukum Pajak Material

Hukum pajak material adalah yang memuat norma-norma yang

menerangkan keadaan-keadaan, perbuatan-perbuatan, dan peristiwa-peristiwa

hukum yang harus dikenakan pajak, siapa-siapa yang harus dikenakan pajak,

berapa besarnya pajak, dengan perkataan segala sesuatu tentang timbulnya,

besarnya, dan hapusnya hutang pajak juga hubungan hukum antara

pemerintah dan wajib pajak.

2. Hukum Pajak Formal

Hukum pajak formal adalah hukum pajak yang memuat

ketentuan-ketentuan bagaimana memujudkan hukum pajak material menjadi kenyataan.

Umumnya hukum pajak formal mengatur tentang hak dan kewajiban,

prosedur dan sanksi.

2.1.2.1 Indikator Penegakan Hukum Pajak

Dalam rangka meningkatkan kepatuhan Wajib Pajak untuk melaksanakan

kewajiban perpajakannya, maka sesuai Pasal 29 Undang-Undang Nomor 28 tahun

17

penegakkan peraturan perpajakan

(law enforcement)

melalui pemeriksaan pajak (

tax

audit

), penyidikan pajak

(tax investigation)

dan penagihan pajak

(tax collection).

2.1.3 Self Assestment System

Menurut Rimsky K. Judisseno yang dikutip oleh Siti Kurnia Rahayu dan Sony

Devano (2006:102), menjelaskan bahwa :

“Self assessment system

diberlakukan untuk memberikan kepercayaan yang

sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran

masyarakat dalam menyetorkan pajaknya. Konsekuensinya, masyarakat harus

benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang

berhubungan dengan peraturan pemenuhan perpajakan”.

Adapun pengertian

self assessment system

menurut Mardiasmo (2009:7) yaitu

sebagai berikut

“Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib

Pajak untuk menentukan sendiri besarnya pajak yang terutang”.

Sedangkan menurut Siti Resmi (2005:10) menjelaskan bahwa

Self assessment

system

adalah

“Suatu sistem pemungutan pajak y

ang memberi wewenang untuk wajib pajak

menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan

ketentuan undang-

undang perpajakan yang berlaku”.

Berdasarkan definisi diatas dapat disimpulkan bahwa

self assessment system

adalah system pemungutan pajak yang dimana fiskus mempercayakan sepenuhnya

pada wajib pajak dalam memenuhi dan melaksanakan sendiri kewajiban

perpajakannya. Seperti dalam mendaftarkan diri, menghitung sendiri jumlah pajak

18

dilakukan, menetapkan sendiri jumlah pajak yang terutang melalui pengisian SPT

dengan baik dan benar.

2.1.3.1 Indikator Self Assessment System

Menurut Siti Kurnia (2010:103) indicator

self assessment system

adalah :

1.

Menghitung Pajak oleh Wajib Pajak

2.

Membayar Pajak Dilakukan Sediri oleh Wajib Pajak

3.

Pelaporan dilakukan oleh Wajib Pajak

Dari indikator diatas penjelasan dari setiap indikatornya adalah sebagai berikut :

1.

Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang

yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif

pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah

mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi

dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

2.

Membayar Pajak Dilakukan Sediri oleh Wajib Pajak

A. Membayar Pajak

a. Membayar sendiri pajak yang terutang angsuran PPh pasal 25 tiap bulan,

pelunasan PPh pasal 29 pada akhir tahun.

b. Melalui pemotongan dan pemun gutan pihak lain (PPh pasal 4(2), PPh

Pasal 15, Pasal 21, 22, 23 dan 26). Pihak lain disini berupa : pemberi

penghasilan, pemberi kerja, pihak lain yang ditunjuk atau ditetapkan

19

c. Pemungut PPN oleh pihak penjual atau pihak yang ditunjuk pemerintah.

d. Pembayaran pajak-pajak lainnya : PBB, BPHTB, Bea Materai.

B. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun

swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP)

yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain

melalui pembayaran pajak secara elektronik.

C. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final

pasal(2), PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh

dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa

diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak

masukan.

3.

Pelaporan dilakukan oleh Wajib Pajak

Surat Pemberitahuan (SPT) memiliki fungsi sebagai suatu sarana bagi

Wajib Pajak di dalam melaporkan dan mempertanggungjawabkan

penghitungan jumlah pajak yang sebenarnya terutang. Selain itu, surat

pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan

pajak, baik yang dilakukan Wajib Pajak sendiri maupun melalui

mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak

20

atau pemungut tentang pemotongan dan pemungutan pajak yang telah

dilakukan.

Selain itu menurut Waluyo (2006:56) terdapat hambatan-hambatan terhadap

pelaksanaan pemungutan pajak dikelompokkan menjadi dua sebagaimana yang

diungkapkan yaitu perlawanan pasif dan perlawanan aktif.

1) Perlawanan pasif.

Masyarakat enggan membayar pajak, yang dapat disebabkan oleh :

a. Perkembangan intelektual dan moral masyarakat,

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat,

c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik.

2) Perlawanan aktif .

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara

langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak.

a.Tax Avoidance

,

usaha meringankan beban pajak dengan tidak

melanggar Undang-undang,

b. Tax Evasion

,

usaha meringankan beban pajak dengan cara melanggar

21

2.1.4 Hasil Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

No Peneliti Judul Hasil

1.. John

Hutagaol, Wing Wahyu Winarno, & Arya Pradipta. Jurnal Akuntabilitas, Maret 2010, hal. 186

193(ISSN : 1412-0240)

Strategi Meningkatkan Kepatuhan Wajib Pajak

Berdasarkan penelitian terdapat beberapa variabel

yang berpengaruh terhadap kepatuhan wajib pajak yaitu besarnya penghasilan, sanksi perpajakan, persepsi penggunaan uang pajak yang

transparan, penegak hukum pajak, akuntabilitas

perpajakan yang adil, dan database. 2. Suryadi (Vol.4, No

1,April 2006)

Model Hubungan Kausal Kesadaran,

Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak: Suatu Survei Di Wilayah Jawa Timur

Hasil penelitian ini

menunjukan, bahwa kesadaran pajak berpengaruh terhadap

Kepatuhan Wajib Pajak yang di ukur dari pemeriksaan

pajak, penerapan dan penegakan hukum pajak dan

kompensasi pajak.

3. Simon James

School of Business and Economics, University of Exeter Clinton Alley Department of Accounting,

University of Waikato, New Zealand (2004)

Tax Compliance, Self-Assessment and Tax

Administration

Mengemukakan bahwa ada dua pendekatan utama ekonomi dan perilaku (administrasi pajak dan self assesment), digunakan untuk mendorong wajib pajak untuk mematuhi sistem perpajakan. Pendekatan ekonomi, biasanya terbatas pada penegakan hukum dalam bidang perpajakan.

4. Ronald G. Cummings,

Jorge

Martinez-Vazquez, Michael McKee, Benno Torgler (2005) South Africa and Gabaron

Effects of Tax

Morale on Tax Compliance: Experimental and

Survey Evidence

Hasil dari percobaan lapangan artefaktual dilakukan di negara dengan sejarah politik yang secara substansial berbeda dan catatan pemerintahan menunjukan bahwa perbedaan kualitas diamati dalam tingkat kepatuhan pajak bertahan selama alternatif tingkat penegakan hukum pajak aktif.

5. Teguh Nugroho

Hermawan

Pengaruh Persepsi Self Assessment System terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi Pada KPP Pratama Setiabudi Satu

22

6. Sri Suyati (Vol 28. No 2 Juli 2013)

Persepsi Wajib Pajak Dan Pelaksanaan Sistem Self Assessment Dengan Tingkat Kepatuhan Wajib Pajak Perseorangan Pada Kantor Pelayanan Pajak Semarang Barat

Terdapat hubungan yang positif antara Pelaksanaan Sistem Self Assessment (X2) dengan tingkat kepatuhan Wajib Pajak Perseorangan (Y)

7. Yulianto Pengaruh Implementasi Kebijakan Self Assessmant

Pada Kepatuhan Wajib Pajak Orang Pribadi Di Propinsi Lampung

Hasil penelitian secara keseluruhan menunjukan besar pengaruh antara variabel kebijakan self assessment

terhadap kepatuhan wajib pajak orang pribadi dengan dimensinya kepatuhan formal dan kepatuhan material sebesar 0.6757 atau 67.57 %.

2.2

Kerangka Pemikiran

Pajak merupakan penerimaan Negara yang terbesar, untuk itu sangat

dibutuhkan peran serta masyarakat dalam pembayaran pajaknya. Pelaksanaan

pemungutan pajak dilaksanakan berdasarkan system

self assessment system

dimana

wajib pajak diberi kepercayaan untuk mendaftarkan diri, menghitung, membayar dan

melaporkan sendiri pajak yang harus dibayar sehingga dapat memudahkan wajib

pajaknya sendiri dalam melakukan pembayaran pajak.

Menurut S.I. Djajadiningrat dalam Siti Resmi (2008:1) adapun pengertian pajak

yang dikemukakanya menyatakan :

“

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas

negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada

jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan

23

Wajib pajak yang membayar pajak harus patuh pada peraturan perpajakan yang

sudah ditetapkan karena disetiap peraturan adanya hukum pajak yang mengikuti.

Kepatuhan wajib pajak memang sangat dibutuhkan agar tidak adanya tunggakan atau

penghindaran pajak yang dilakukan oleh wajib pajak maka diberlakukanya

penegakan hukum pajak.

Siti Kurnia (2010:75) adapun pengertian hukum pajak menurut Rochmat

Soemitro menyatakan bahwa :

“Hukum pajak sebagai suatu kumpulan peraturan

-peraturan yang mengatur

hubungan antara pemerintah sebagai pemungut pajak dan rakyat sebagai

pembayar pajak”.

Rimsky K. Judisseno (2004 : 8) menyatakan dalam pelaksanaan

self assessment

system

ternyata tidak selalu sesuai dengan yang diharapkan, yang terjadi dilapangan

sering kali muncul permasalahan, diantaranya adalah kecurangan, kelalaian serta

perlawanan-perlawanan dari Wajib Pajak itu sendiri.

Oleh karena itu penegakan hukum pajak yang adil, tegas dan merata pada wajib

pajak diperlukan untuk mengurangi indikasi wajib pajak untuk melakukan tindakan

yang bertentangan dengan ketentuan peraturan perundang-undangan perpajakan,

seperti mengurangi, menghapus, dan memanipulasi utang pajak atau meloloskan diri

untuk tidak membayar pajak sebagaimana yang telah terutang menurut aturan

24

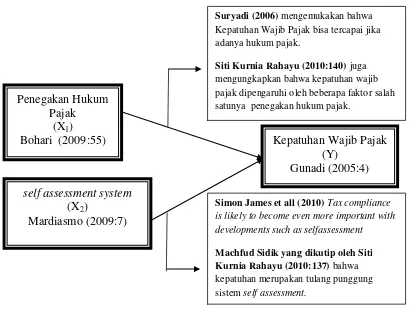

Gambar 2.1

Kerangka Pemikiran

2.2.1

Keterkaitan Penegakan Hukum Pajak terhadap Kepatuhan Wajib Pajak

Suryadi (2006) mengemukakan bahwa Kepatuhan Wajib Pajak bisa tercapai jika

adanya pemeriksaan, penerapan dan penegakan hukum dan kompensasi pajak.

Kepatuhan Wajib Pajak

Penegakan Hukum Pajak Self Assessment System

1. Pemeriksaan berkualitas 2. Penagihan

berkualitas 3. Penyidikan berkualitas

Pengaruh Penegakan Hukum Pajak dan Self Assesstment System Terhadap Kepatuhan Wajib

Pajak

1. Menghitung Pajak oleh Wajib Pajak

2. Membayar Pajak Dilakukan Sediri oleh Wajib Pajak 3. Pelaporan

25

Apabila penegakan hukum dapat memberikan keadilan dan kepastian hukum maka

Wajib Pajak akan taat, patuh dan disiplin dalam membayar pajak.

Selain itu Siti Kurnia Rahayu (2010:140) juga mengungkapkan bahwa kepatuhan

wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi

perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan,

pemeriksaan pajak, dan tarif pajak.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa penegakan hukum pajak

merupakan suatu aturan yang di buat agar wajib pajak dapat patuh terhadap

kewajiban perpajakannya, serta dapat memberikan rasa adil dalam penegakan

hukumnya kepada wajib pajak. Dengan kata lain penegakan hukum pajak sangatlah

penting terhadap kepatuhan wajib pajak karena jika salah satu dari unsur tersebut

tidak berjalan dengan baik, maka tingkat kepatuhan Wajib Pajak tidak akan terjadi

dengan baik dan tidak akan adil merata.

2.2.2

Keterkaitan Self Assessment System Terhadap Kepatuhan Wajib Pajak

Machfud Sidik yang dikutip oleh Siti Kurnia Rahayu (2010:137) menyatakan

bahwa kepatuhan memenuhi kewajiban perpajakan secara sukarela (

voluntary of

compliance

) merupakan tulang punggung sistem

self assessment

, dimana Wajib Pajak

bertanggungjawab menetapkan sendiri kewajiban perpajakan dan kemudian secara

akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Pernyataan di atas didukung oleh hasil penelitian sebelumnya yang telah

dilakukan oleh Simon James et all (2010) menyatakan bahwa kepatuhan pajak

26

“

Tax compliance is likely to become even more important with developments

such as selfassessment

”.

(Salah satu factor yang mempengaruhi

Self Assesmnt System

adalah kepatuhan

pajak, kepatuhan pajak menjadi penting dalam penerapan

Self Assesment System

).

Penelitian yang dilakukan oleh Teguh Nugroho Hermawan menyimpulkan

bahwa pelaksanaan

self assessment system

berpengaruh secara signifikan terhadap

tingkat kepatuhan wajib pajak orang pribadi dan persepsi pelaksanaan

self

assessment system

memiliki hubungan yang kuat dan positif terhadap kepatuhan

wajib pajak orang pribadi.

Selain itu juga didukung oleh penelitian dari Sri Suyati (2013) Terdapat

hubungan yang positif antara Pelaksanaan Sistem

Self Assessment

dengan tingkat

kepatuhan Wajib Pajak Perseorangan.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa

self assessment system

merupakan cara pemungutan yang dilakukan untuk mempermudah wajib pajak dalam

pelaporan, perhitungan, dan pembayaran yang dilakukan oleh wajib pajak sendiri

27

Gambar 2.2

Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2012:99) Perumusan hipotesis merupakan jawaban

sementara terhadap rumusan masalah penelitian. menjelaskan tentang hipotesis

sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk

kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan

baru didasarkan pada teori yang relevan, belum didasarkan pada fakta

–

fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis

juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik”

.

Penegakan Hukum

Pajak

(X

1)

Bohari (2009:55)

self assessment system

(X

2)

Mardiasmo (2009:7)

Kepatuhan Wajib Pajak

(Y)

Gunadi (2005:4)

Suryadi (2006) mengemukakan bahwa Kepatuhan Wajib Pajak bisa tercapai jika adanya hukum pajak.

Siti Kurnia Rahayu (2010:140) juga mengungkapkan bahwa kepatuhan wajib pajak dipengaruhi oleh beberapa faktor salah satunya penegakan hukum pajak.

Simon James et all (2010)Tax compliance is likely to become even more important with developments such as selfassessment

28

Berdasarkan kerangka pemikiran yang telah diuraikan diatas penulis

memberikan hipotesis bahwa :

1.

Penegakan Hukum Pajak Berpengaruh Terhadap Tingkat Kepatuhan

Perpajakan.

2.

Self Assessment System

Berpengaruh Terhadap Tingkat Kepatuhan

88

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian mengenai pengaruh Penegakan hukum pajak dan

Self Assessment System

terhadap Kepatuhan Perpajakan pada Kantor Pelayanan Pajak

Pratama Bandung Karees, dapat ditarik kesimpulan sebagai berikut:

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan pada wajib pajak orang pribadi pada

KPP Karees diperoleh kesimpulan sebagai berikut :

1.

Penegakan hukum pajak berpengaruh terhadap kepatuhan wajib pajak.

Penegakan hukum pajak diterapkan untuk membantu meningkatkan

kepatuhan wajib pajak. Secara umum dinilai sudah cukup baik tapi belum

berjalan dengan optimal karena masih ada masalah dari sisa gap pada nilai

terbesar dari tanggapan responden yaitu pada indicator pemeriksaan

berkualitas. secara keseluruhan pemerintah sudah merancang dan menetapkan

hukum pajak agar wajib pajak mematuhi dan tidak melupakan ataupun

menunda dalam memenuhi kewajibanya. Akan tetapi adanya beberapa

masalah pada kepatuhan wajib pajak dalam surat pemberitahuan (SPT) dalam

masalahnya ini masih ada beberapa wajib pajak yang belum melapor,

menunda SPT atau pun melaporkan SPT sesuai dengan keadaan sebenarnya.

89

2.

Self Assessment System

berpengaruh terhadap kepatuhan wajib pajak.

Self

Assessment System

diterapkan untuk membantu meningkatkan kepatuhan

wajib pajak. Secara umum dinilai sudah cukup baik tapi belum berjalan

dengan optimal karena masih ada masalah dari sisa gap pada nilai terbesar

dari tanggapan responden yaitu pada indicator pelaporan dilakukan oleh wajib

pajak. Masalah yang ada pada pelaksanaan

Self Assessment System

terlihat

dari masih banyaknya Wajib Pajak yang menunda pelaporan pajaknya pada

batas akhir pembayaran.

Secara Simultan

pengaruh penegakan hukum pajak terhadap kepatuhan wajib

pajak lebih besar dibandingkan pengaruh

Self assessment system.

Ini

menunjukkan masih rendahnya kesadaran Wajib Pajak untuk melaksanakan

kewajibanya perlu ditekan dengan peraturan yang lebih tegas dan kurangnya

kepatuhan Wajib Pajak terjadi karena

self assessment system

yang belum

optimal.

5.2

Saran

Berdasarkan kesimpulan yang telah dikemukakan, maka peneliti memberikan

saran sebagai berikut :

5.2.1 Kegunaan Praktis

Diharapkan dengan adanya hasilnya penelitian ini bisa membantu pihak

instansi dalam memperbaiki kepatuhan wajib pajak orang pribadi melalui penegakan

hukum pajak dan

self assessment system

penulis menyarankan untuk penegakan

90

optimal dengan diadakanya diklat kembali untuk petugas pemeriksaan, penagihan dan

penyidikan sehingga menghasilkan petugas pajak yang lebih gesit, berkompeten dan

harus diadakanya penyuluhan informasi yang lebih baik pada wajib pajak orang

pribadi dengan pemasangan iklan di Koran, tv, dan radio agar masyarakat paham

akan kejujuran dalam mendaftarkan diri, menghitung, membayar, dan melaporkan

SPT berkontribusi tinggi untuk Negara. Selain itu dalam pemaparan informasi

diberitahukan untuk setiap aturan dan denda jika masyarakat teraudit belum

mendaftar sebagai wajib pajak ketika diadakanya pemeriksaan berkala.

5.2.2 Kegunaan Akademis

Untuk peneliti lain yang melakukan penelitian yang sama dan menggukan

metode dengan unit analisis yang sama penulis menyarankan agar membedakan

jumlah sampel, supaya hasil dari penelitian tersebut bisa lebih mendukung teori yang

PENGARUH PENEGAKAN HUKUM PAJAK DAN SELF ASSESSMENT SYSTEM TERHADAP KEPATUHAN PERPAJAKAN

(Survei Wajib Pajak Orang Pribadi Kantor Pelayanan Pajak Bandung Karees)

Retno Wulan 21109133

ABSTRACT

Tax compliance is still very low, taxpayers who haven't reported the notice of sixty million people who earn taxable income above (PTKP) reported SPT income tax is comma only eight eight million people with a ratio of approximately fourteen SPT coma seven percent, according to Finance Minister Agus Martowardojo.

The purpose of the research was conducted to find out how big the influence of tax law enforcement and self assessment system in improving compliance perpajkan good simultaneous and partial. Sampling is done using a Hair formula, with respondents research as many as 57 people tax payers private person (WPOP). Data collection was done through the dissemination of the questionnaire. The resulting Data is analyzed using the SEM analysis tool development approach PLS, calculators using SEM-PLS 2.0 program.

The results of this research tax law enforcement against the taxpayer compliance effect of 32,57%. While the influence of the Self assessment system of taxpayer compliance is $ 28.25%. The simultaneous influence of tax law enforcement and Self assessment system of Taxpayer Compliance people personal Tax Service Office in Bandung Karees suggests that the influence of tax law enforcement against the Taxpayer Compliance is greater than the influence of the Self assessment system.

Keywords : Tax Law Enforcement , Self -assessment system , and Tax Compliance

I. PENDAHULUAN

Menurut Ghoni (2012) pajak merupakan penyumbang penerimaan terbesar karena sektor pajak yang paling mudah dalam pemungutannya hal ini disebabkan oleh pemungutan pajak yang didukung dengan Undang- Undang Perpajakan yang berlaku. Menurut Yulianto (2009) peranan pajak dari segi penerimaan negara itu penting maka upaya dalam peningkatan pendapatan negara dari sektor ini terus digiatkan.

Menurut D. Nowak dalam Bramasto (2012) faktor-faktor yang mempengaruhi kepatuhan wajib pajak yaitu pemahaman atas peraturan dan perundang-undangan perpajakan, mengisi formulir pajak dengan tepat, menghitung pajak dengan tepat dan menghitung pajak dengan jumlah yang tepat serta membayar pajak tepat pada waktunya.

Sedangkan menurut Norman D. Nowak dalam Siti Kurnia (2010:138) menyatakan pada dasarnya kepatuhan perpajakan adalah suatu tindakan patuh dalam memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku secara umum kewajiban perpajakan terdiri dari empat kewajiban yaitu mendafatarkan dan melaporkan usaha, menghitung pajak yang terutang, membayarkan pajak yang terutang tersebut dan melaporkan Surat Pemberitahuan (SPT).

pajak hanya 20 juta orang dan yang membayar pajaknya/melapor Surat Pemberitahuan (SPT) Pajak Penghasilannya hanya 8,8 juta orang dengan rasio SPT sekitar 14,7%.

Seperti penelitian John Hutagaol, wing wahyu winarmo dan Arya pradipta (2007) yang sudah dilakukan bahwa yang mempengaruhi kepatuhan wajib pajak adalah besarnya penghasilan, sanksi pajak, penegakan hukum pajak, persepsi penggunaan uang pajak yang transparan, akuntabilitas perpajakan yang adil dan database.

Menurut Siti Kurnia (2010:57) dalam pemungutan pajak terdapat justifikasi (pembenaran atau dasar) sehingga fiskus mempunyai wewenang untuk memungut pajak. Dalam hukum pajak timbul beberapa teori yang termasuk dalam asas pemungutan pajak menurut falsafah hukum pajak yaitu asas keadilan, asas yuridis, asas ekonomis, dan asas financial.

Selaku Direktur Penyuluhan Pelayanan dan Humas Dirjen Pajak Kemenkeu Jakarta, Kamis (8/3/2012) mengatakan bahwa banyak wajib pajak yang tidak patuh memenuhi kewajiban, mereka tidak menyampaikan surat pemberitahuan Pajak Penghasilan tahunan. Direktur Penyuluhan Pelayanan dan Humas Dirjen Pajak Kemenkeu Dedi Rudaedi mengatakan "Iya (denda keterlambatan Rp 100 ribu).

Masih menurut Siti Kurnia (2010:94) pelaksanaan administrasi perpajakan yang baik juga memerlukan ketersediaan pegawai pajak yang berkualitas, terampil, berdedikasi tinggi, memiliki kemampuan yang telah teruji dalam intelektual dan tentunya memiliki integritas, yang tak kalah pentingnya adalah adanya pelaksanaan penegakan hukum (tax law enfocement) yang tegas dan konsisten, berupa penegakan sanksi dan pemeriksaan pajak.

Menurut John Hutagaol (2007) reformasi perpajakan adalah di terapkannya sistem pemungutan pajak self assessment

sebagai pengganti official

assessment,dalam official assessment,

besarnya kewajiban pajak Wajib Pajak ditentukan sepenuhnya oleh fiskus, sebaliknya dalam sistem self assessment,

Wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan sendiri pajak yang terutang dan kemudian melunasinya

serta melaporkannya ke Kantor Pelayanan Pajak.

Menurut Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2Humas) Dedi Rudaedi (2012) kesadaran masyarakat masih rendah dalam membayar pajak dan melaporkan pajak, padahal kewajiban wajib pajak dalam sistem perpajakan self assessment Wajib Pajak berperan aktif untuk mendaftarkan diri, menghitung, menyetor, dan melaporkan sendiri pajak pribadinya tersebut, jika masih rendah maka target penerimaan pajak sebesar Rp. 1,032 Triliun sulit untuk tercapai.

Dalam Penelitian John Hutagaol (2007) penerapan self assessment system dalam sistem perpajakan tidak sepenuhnya berjalan dengan baik karena sebagian Kantor Pelayanan Pajak (KPP) masih saja mendapatkan kendala dan hambatan dalam pelaksanaan perpajakan. Salah satu di antaranya adalah surat pemberitahuan (SPT) yang diisi dan dilaporkan oleh wajib pajak sulit terdeteksi kebenarannya.

Masih dengan Siti Kurnia (2010:101) kepatuhan wajib pajak merupakan cermin dari pelaksanaan self assessment system

yang berlaku di Indonesia. Tata cara pemungutan dengan self assessment

system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, di mana ciri-ciri

self assessment system adalah adanya

kepastian hukum, sederhana penghitungannya, mudah pelaksanaannya, lebih adil dan merata, dan penghitungan pajak dilakukan oleh Wajib Pajak.

Rumusan Masalah

Berdasarkan latar belakang maka masalah yang ingin diteliti dan menarik perhatian maka dirumuskan masalah sebagai berikut :

1. Seberapa Besar Pengaruh Penegakan Hukum Pajak Terhadap Kepatuhan Perpajakan.

2. Seberapa Besar Pengaruh Self

Assestment System Terhadap

Kepatuhan Perpajakan.

Maksud dan Tujuan Penelitian

hukum pajak dan self assestment system

berpengaruh terhadap kepatuhan perpajakan.

1. Untuk Mengetahui Seberapa Besar Pengaruh Penegakan Hukum Pajak Terhadap Kepatuhan Perpajakan. 2. Untuk Mengetahui Seberapa Besar

Pengaruh Self Assestment System

Terhadap Kepatuhan Perpajakan.

Kegunaan penelitian

Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi pada tingkat kepatuhan wajib pajak, penegakan hukum pajak dan self assestment system. Berdasarkan teori dan bukti empiris yang dihasilkan peneliti maka kepatuhan wajib pajak dapat diperbaiki melalui penegakan hukum pajak dan self assestment system.

Kegunaan Akademis

Hasil penelitian sebagai pembuktian empiris dari konsep yang telah dikaji diharapkan dapat menunjukan bahwa tingkat kepatuhan wajib pajak yang optimal di pengaruhi oleh penegakan hukum pajak

dan self assestment system. Hasil

pembuktian empiris ini merupakan pengembangan ilmu yang peneliti lakukan di KPP Pratama Bandung Karees.

II. KAJIAN PUSTAKA, KERANGKA

PEMIKIRAN DAN HIPOTESIS

Kepatuhan Wajib Pajak

Menurut Norman D. Nowak dalam Moh. Zain (2007), Kepatuhan Wajib Pajak memiliki pengertian adalah suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada waktunya.

Lain halnya dengan Safri Nurmantu dalam Siti Kurnia (2010:138) menyatakan bahwa pengertian kepatuhan Wajib Pajak menyatakan kepatuhan Wajib Pajak adalah suatu keadaan dimana Wajib Pajak

memenuhi semua hak dan kewajiban perpajakan sesuai dengan ketentuan dalam Undang-Undang Perpajaknnya.

Adapun Indikator kepatuhan wajib pajak formal menurut John Hutagaol (2007:3) adalah :

1. Ketepatan waktu menyetor SPT. 2. Ketepatan waktu pelaporan SPT.

Penegakan Hukum Pajak

Menurut Satjipto Raharjo (2009:25) menyatakan bahwa penegakan Hukum adalah suatu proses untuk mewujudkan keinginan-keinginan hukum menjadi kenyataan. Yang disebut sebagai keinginan-keinginan hukum dalam hal ini tidak lain adalah pikiran-pikiran badan pembuat undang-undang yang dirumuskan dalam peraturan-peraturan hukum tersebut.

Menurut Bohari dalam buku Y. Sri Pudyatmoko (2009: 55) hukum pajak adalah sebagai berikut hukum Pajak adalah suatu kumpulan peraturan yang mengatur hubungan antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar pajak.

Indikator hukum pajak dalam rangka meningkatkan kepatuhan Wajib Pajak untuk melaksanakan kewajiban perpajakannya, maka sesuai Pasal 29 Undang-Undang Nomor 28 tahun 2007, DJP berwenang untuk menguji kepatuhan Wajib Pajak dan melakukan penegakkan peraturan perpajakan (law enforcement) melalui pemeriksaan pajak (tax audit), penyidikan pajak (tax investigation) dan penagihan pajak (tax collection).

Self Assestment System

Menurut Rimsky K. Judisseno yang dikutip oleh Siti Kurnia Rahayu dan Sony Devano (2006:102), menjelaskan bahwa

self assessment system diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran masyarakat dalam menyetorkan pajaknya. Konsekuensinya, masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan.

sebagai berikut suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Menurut Siti Kurnia (2010:103) indicator self assessment system adalah :

1. Menghitung Pajak oleh Wajib Pajak 2. Membayar Pajak Dilakukan Sediri

oleh Wajib Pajak

3. Pelaporan dilakukan oleh Wajib Pajak

Kerangka Pemikiran

Pengaruh Penegakan Hukum Pajak

terhadap Kepatuhan Wajib Pajak

Suryadi (2006) mengemukakan bahwa Kepatuhan Wajib Pajak bisa tercapai jika adanya pemeriksaan, penerapan dan penegakan hukum dan kompensasi pajak. Apabila penegakan hukum dapat memberikan keadilan dan kepastian hukum maka Wajib Pajak akan taat, patuh dan disiplin dalam membayar pajak.

Selain itu Siti Kurnia Rahayu (2010:140) juga mengungkapkan bahwa kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa penegakan hukum pajak merupakan suatu aturan yang di buat agar wajib pajak dapat patuh terhadap kewajiban perpajakannya, serta dapat memberikan rasa adil dalam penegakan hukumnya kepada wajib pajak. Dengan kata lain penegakan hukum pajak sangatlah penting terhadap kepatuhan wajib pajak karena jika salah satu dari unsur tersebut tidak berjalan dengan baik, maka tingkat kepatuhan Wajib Pajak tidak akan terjadi dengan baik dan tidak akan adil merata.

Pengaruh Self Assessment System

Terhadap Kepatuhan Wajib Pajak

Machfud Sidik yang dikutip oleh Siti Kurnia Rahayu (2010:137) menyatakan bahwa kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of

compliance) merupakan tulang punggung

sistem self assessment, dimana Wajib Pajak bertanggungjawab menetapkan sendiri

kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Pernyataan di atas didukung oleh hasil penelitian sebelumnya yang telah dilakukan oleh Simon James et all (2010) menyatakan bahwa kepatuhan pajak mempengaruhi self assessment sistem, yaitu Tax compliance is likely to become even more important with developments such as selfassessment.

Penelitian yang dilakukan oleh Teguh Nugroho Hermawan menyimpulkan bahwa pelaksanaan self assessment system berpengaruh secara signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi dan persepsi pelaksanaan self assessment system memiliki hubungan yang kuat dan positif terhadap kepatuhan wajib pajak orang pribadi.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa self assessment system merupakan cara pemungutan yang dilakukan untuk mempermudah wajib pajak dalam pelaporan, perhitungan, dan pembayaran yang dilakukan oleh wajib pajak sendiri sehingga akan meningkatkan kepatuhan wajib pajaknya.

III. OBJEK DAN METODE

PENELITIAN

Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) menerangkan bahwa objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu.

Objek penelitian yang akan diteliti dalam penelitian ini adalah Penegakan Hukum Pajak, SAS (Self Assessment System) dan Kepatuhan Wajib Pajak.

Metode Penelitian

Menurut Sugiyono (2010:2) metode penelitian menyatakan bahwa cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris dan sistematis.

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiono (2010:29), pengertian metode analisis deskriptif menyatakan bahwa statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.

Sedangkan verifikatif menurut Sugiono (2010:6) menyatakan bahwa penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukan hipotesis ditolak atau diterima.

Penelitian ini terdiri dari deskriptif dan verifikatif melalui pengumpulan data di lapangan, maka ada 2 (dua) metode survei yang diterapkan yakni deskriptif survei (descriptive survey). Survei deskripsi menurut Nazir (2009:63)adalah suatu kegiatan penelitian yang meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran atau suatu kelas peristiwa pada masa sekarang yang bertujuan untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai faktor-faktor, sifat-sifat serta hubungan antara fenomena yang diteliti.

Desain Penelitian

Desain menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) mendefinisikan bahwa desain penelitian adalah semua proses yang diperlukan dalm perencanaan dan pelaksanaan penelitian.

Unit analisis/elemen yang digunakan adalah individu, dalam hal ini Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Bandung Karees. Time Horizon yang digunakan dalam penelitian ini adalah

one shoot atau cross sectional.

Definisi One shoot atau cross sectional

menurut Uma Sekaran (2006:177) adalah sebuah studi yang dilakukan dengan data yang hanya sekali dikumpulkan, mungkin selama periode harian, mingguan atau bulanan dalam rangka menjawab pertanyaan penelitian.

Dalam penelitian ini menggunakan metode Explanatory Survey. Adapun definisi

Explanatory Survey menurut Suharsimi

Arikunto (2006:8) adalah suatu survey yang digunakan untuk menjelaskan hubungan kausal antara dua variabel melalui pengujian hipotesis

Operasional Variabel

Menurut Nur Indriantoro (2002:69) yang dikutip oleh Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut operasionalisasi variabel adalah penentuan construct

sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran

construct yang lebih baik.

Sesuai dengan judul penulis mengenai pengaruh penegakan hukum pajak dan self

assessment system terhadap kepatuhan

perpajakan, maka konsep variabel yang diteliti antara lain :

1. Penegakan Hukum Pajak (X1), Self

Assessment System (X2) merupakan variabel independen.

2. Kepatuhan Wajib Pajak (Y) merupakan variabel dependen.

Untuk memperlancar dalam pengumpulan data dan pengukurannya, maka masing-masing variabel dan subvariabel dalam penelitian ini akan didefinisikan secara rinci dan dijabarkan ke dalam masing-masing indikator serta skala pengukurannya.

Sumber Data

Sumber data yang digunakan peneliti dalam penelitian ini adalah data primer dan data sekunder.

data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Alat Ukur Penelitian

Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah validity is a characteristic of measuraenment concerned with the extent that a test measures what the researcher actually wishes to measure. Uji validitas dalam penelitian ini yaitu untuk mengambarkan variabel penegakan hukum pajak (X1) , self assessment system (X2), dan kepatuhan wajib pajak (Y).

Uji Reliabilitas

Menurut Umi Narimawati (2010:43), Uji reliabilitas adalah untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrument. Metode yang digunakan untuk uji reabilitas adalah split half method teknik belah dua. Metode ini menghitung reabilitas daengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar.

Uji MSI (Data Ordinal ke Interval)

Karena penelitian ini menggunakan data ordinal, maka semua data ordinal terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan Method of

Successive Interval (Harun Al Rasyid,

1994:131).

Populasi dan Penarikan Sample

Populasi

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa yang disebut populasi. Menurut Umi Narimawati (2008:161), populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.

Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak di Karees Unit analisis dalam penelitian ini adalah Wajib

Pajak KPP Pratama Bandung Karees, khususnya Wajib Pajak Orang Pribadi. Populasi Wajib Pajak yang terdaftar di KPP Pratama Bandung Karees.

Penarikan Sampel

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan

sampling yang tepat. Teknik pengambilan sampel dilakukan melalui metode simple

random sampling dengan tujuan untuk

mendapatkan sampel yang sesuai dengan tujuan penelitian.

Pengertian simple random sampling

menurut Sugiyono (2011:126) adalah pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah pendekatan Hair, et. al (2006) pendekatan ini dinyatakan dengan rumus sebagai berikut :

n = (15 s/d 20) x k = (15 - 20) x 3 = 45 – 60 responden

Keterangan :

n = sampel (konsumen yang dijadikan responden)

k = variabel penelitian yang digunakan 15 – 20 = jumlah observer menurut pendapat Hair

Berdasarkan teknik pengambilan sampel yang digunakan oleh penulis, maka sampel yang diambil penulis dalam penelitian ini adalah sebanyak 57 wajib pajak orang pribadi.

Metode Pengumpulan Data

Metode Pengujian Data

Metode Analisis

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif verifikatif, sebelum kuisioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristrik yang sama dengan karakteristik populasi penelitian.

a. Analisis deskriptif

Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh penegakan hukum pajak dan self

assessment system terhadap kepatuhan

wajib pajak.

b. Analisis Verifikatif

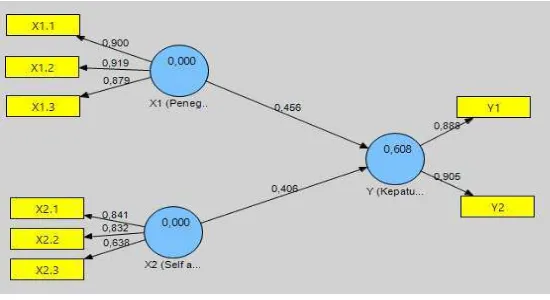

Analisis yang digunakan untuk membuktikan hipotesis pada penelitian ini adalah structural equationmodelling (SEM) yang berbasis component atau variance

yang dikenal dengan istilah Partial Least Square(PLS). Alat analisis ini dipilih atas pertimbangan keterbatasan jumlah sampel, dimana jumlah sampel pada penelitian ini hanya 57 orang dan tidak memenuhi syarat menggunakan structural equationmodelling

(SEM)

Pengujian Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini selanjutnya dapat diuraikan sebagai berikut :

Penegakan Hukum Pajak dan Self Assessment System baik secara simultan dan parsial berpengaruh terhadap Kepatuhan Wajib Pajak.

Untuk menguji hipotesis penelitian secara parsial dilakukan melalu uji hipotes statistik sebagai berikut :

Ho : γ1.1 = 0 : Pengaruh 1 terhadap tidak signifikan

Ho : γ1.2 ≠ 0 : Pengaruh 1 terhadap signifikan

Ho : γ2.1 = 0 : Pengaruh 2 terhadap tidak signifikan

Ho : γ2.1 ≠ 0 : Pengaruh 2 terhadap signifikan

a. Pengujian secara parsial

Hipotesis

H01; 1.1=0, penegakan hukum pajak berpengaruh terhadap kepatuhan wajib pajak.

H11 ; 1.1 ≠ 0, penegakan hukum pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

H02; 2.1 = 0, self assessment system berpengaruh terhadap kepatuhan wajib pajak

H12; 2.1 ≠ 0, self assessment system tidak berpengaruh terhadap kepatuhan wajib pajak.

b. Pengujian Secara Simultan Hipotesis

H0 ; & = 0, Secara simultan penegakan hukum pajak dan self

assessment system

berpengaruh terhadap kepatuhan wajib pajak

H1 ;&≠ 0, Secara simultan penegakan hukum pajak dan self assessment system tidak berpengaruh terhadap kepatuhan wajib pajak

BAB IV HASIL PENELITIAN DAN

PEMBAHASAN

Hasil Penelitian Deskriptif

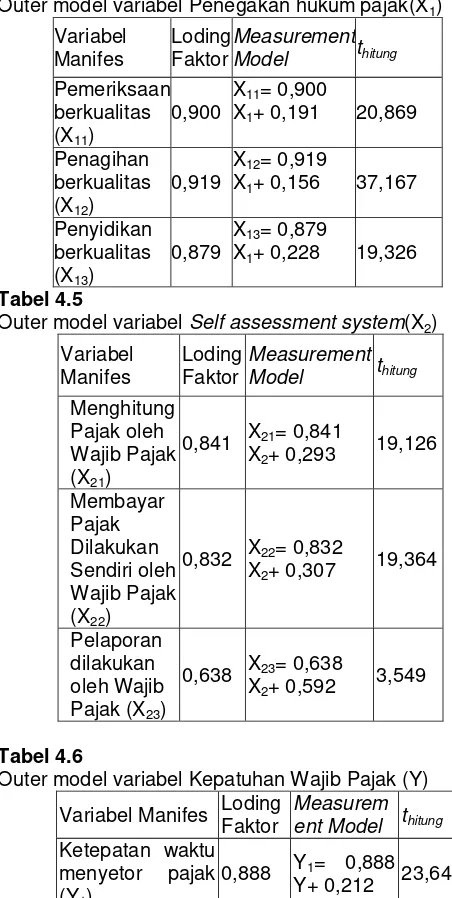

Analisis Deskriptif Penegakan hukum pajak

Variabel penegakan hukum pajak diukur dengan 3 indikator yaitu Pemeriksaan berkualitas, Penagihan berkualitas dan Penyidikan berkualitas.

Seperti di Tabel 4.1 Total skor tanggapan responden untuk 3 indikator Pen