iv

Analisis Pemberian Kredit Dampaknya Terhadap Kredit Macet Di PD. Bank Perkreditan Rakyat Kota Bandung.

Dibawah Bimbimgan : Trustorini Handayani, SE.,M.Si.

Pemberian kredit yang dilakukan oleh PD. Bank Perkreditan Rakyat (BPR) Kota Bandung tidak mudah, ada persyaratan-persyaratan yang harus dipenuhi oleh kreditur. Ketika melakukan wawancara kepada pihak BPR Kota Bandung tentang pemberian kredit bahwa dalam pengembalian dana kreditnya terdapat permasalahan-permasalahan terutama kredit macet yang dapat menghambat perputaran dana dan kerugian bagi PD. Bank Perkreditan Rakyat (BPR) Kota Bandung.

Tujuan penelitian ini adalah untuk mengetahui bagaimana tentang pemberian kredit dampaknya terhadap kredit macet di PD. Bank Perkreditan rakyat Kota bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dalam pendekatan kuantitatif. Metode deskriptif analisis yaitu suatu metode pengambilan data yang menggambarkan keadaan yang sebenarnya dan Pendekatan kuantitatif merupakan salah satu pendekatan yang ada dalam ilmu sosiologi. Pendekatan ini menekankan pada prosedur yang ketat dalam menentukan variabel-variabel penelitiannya. Teknik pengumpulan data yang dilakukan yaitu dengan studi kepustakaan (Library Research) dan penelitian lapangan (Field Research) Hasil penelitian menunjukan bahwa dalam pemberian kredit dampaknya terhadap pengembalian dana kredit di PD. Bank Perkreditan rakyat Kota bandung dinilai cukup baik.

Kesimpulan penelitian ini adalah perkembangan pemberian kredit dan kredit macet mengalami naik turun, terjadinya kredit macet karena adanya faktor dari sisi debitur, internal dan ekternal.

1 1.1 Latar Belakang Penelitian

Perbankan merupakan sasaran pembangunan ekonomi, dimana perbankan

diharapkan mampu mengembangkan dan memajukan perekonomian di Indonesia.

Khususnya dalam meningkatkan pemerataan kesejahteraan rakyat banyak, dalam

hal ini bukan kesejahteraan segolongan orang atau perorangan saja melainkan

kesejahteraan seluruh rakyat Indonesia tanpa terkecuali. Hal tersebut menandakan

bahwa bank sangat penting dalam pembangunan nasional karena fungsi bank

dalam Pasal 1 angka 2 UU perbankan mendefinisikan fungsi bank adalah Badan

Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan memberikan kesempatan kepada masyarakat untuk

berpartisipasi dalam pembangunan dengan mengadakan pengumpulan dana

melalui usaha-usaha yang dijalankan perbankan, seperti tabungan, deposito, giro

maupun kredit. Adanya tabungan, deposito, maupun kredit menimbulkan

terjadinya perputaran uang di masyarakat sehingga dapat dipergunakan untuk

pembangunan. Salah satu lembaga keuangan perbankan yang memberikan kredit

Kegiatan usaha yang dilakukan oleh Bank Perkreditan Rakyat (BPR)

adalah sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit; menyediakan pembiayaan dan penempatan dana, sesuai

dengan ketentuan yang ditetapkan oleh Bank Indonesia.

3. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito

berjangka, sertifikat deposito dan atau tabungan pada bank lain.

Usaha-usaha diatas, terutama dimaksudkan untuk mendukung pelaksanaan

pembangunan nasional di segala bidang. Usaha perkreditan dalam dunia

perbankan merupakan kegiatan usaha yang paling utama, karena pendapatan

terbesar dalam usaha perbankan berasal dari pendapatan kegiatan usaha kredit.

Ruang lingkup kredit sebagai kegiatan perbankan tidak semata-mata hanya

menyangkut kegiatan peminjaman kepada nasabah, melainkan sangat komplek,

menyangkut keterkaitan unsur-unsur yang cukup banyak diantaranya meliputi:

alokasi dana, perjanjian kredit, organisasi dan manajemen perkreditan,

kredit-kredit bermasalah dan penyelesaian kredit-kredit-kredit-kredit bermasalah tersebut.

Kredit adalah kemampuan untuk melaksanakan suatu pemberian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan

pada suatu jangka waktu yang disepakati. Kredit merupakan salah satu program

bank mewujudkan pembangunan nasional dibidang ekonomi yang diharapkan

dapat meningkatkan kesejahteraan rakyat banyak. Menurut Undang-Undang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit

yang diberikan oleh bank kepada rakyat mengandung risiko sehingga dalam

pemberiannya harus memperhatikan asas-asas perkreditan yang sehat berdasarkan

prinsip kehati-hatian. Untuk itu sebelum memberikan kredit bank harus

melakukan penilaian yang seksama terhadap berbagai aspek khususnya dalam

penilaian terhadap jaminan.

PD. Bank Perkreditan Rakyat (BPR) Kota Bandung adalah badan usaha

milik daerah yang diharapkan dapat meningkatkan pembangunan ekonomi kota

Bandung, salah satunya dapat memperluas kesempatan kerja dan berusaha melalui

penyaluran kredit dengan bunga kompetitif dan agunan yang tidak memberatkan.

Usaha dalam pemberian kredit saat ini terus berkembang pesat terumata di PD.

Bank Perkreditan Rakyat Kota Bandung sehingga memicu persaingan antar bank

untuk mengembangkan usaha kreditnya dengan baik. Namun PD. Bank

Perkreditan Rakyat Kota Bandung harus tetap berhati-hati dalam melayani

nasabah, hal ini disebabkan dalam pemberian kredit banyak mengalami

permasalahan .

Pemberian kredit yang dilakukan oleh PD. Bank Perkreditan Rakyat

(BPR) Kota Bandung tidak mudah, ada persyaratan-persyaratan yang harus

dipenuhi oleh debitur. Ketika melakukan wawancara kepada pihak BPR Kota

Bandung tentang pemberian kredit bahwa dalam pengembalian dana kreditnya

menghambat perputaran dana dan kerugian bagi PD. Bank Perkreditan Rakyat

(BPR) Kota Bandung.

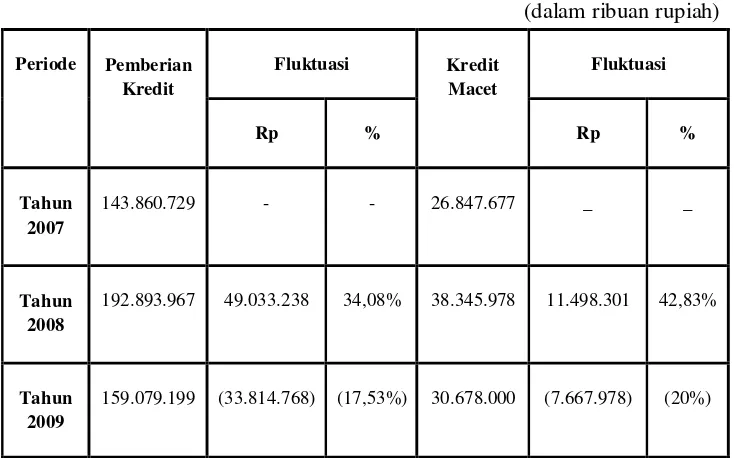

Berikut ini adalah tampilan tabel mengenai perkembangan pemberian

kredit dan perkembangan kredit macet di PD. Bank Perkreditan Rakyat Kota

Bandung selama 3 tahun (tahun 2006 s/d tahun 2009), yang menjadi dasar

mengenai latar belakang pengambilan judul penelitian.

Perkembangan pemberian kredit dan perkembangan kredit macet di PD.

Bank Perkreditan Rakyat Kota Bandung dapat dilihat pada tabel 1.1 dibawah ini :

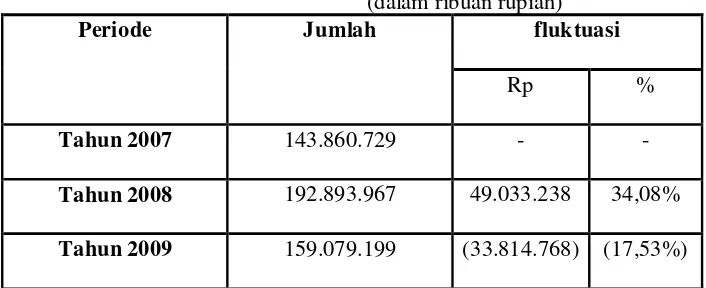

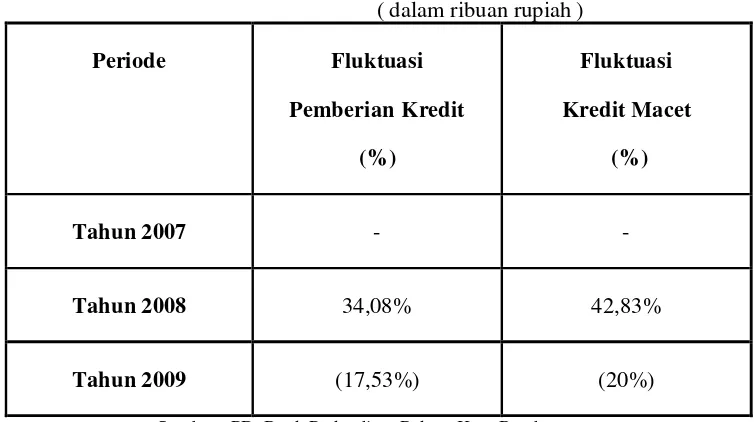

Tabel 1.1

Perkembangan Pemberian Kredit dan Kredit Macet Di PD. Bank Perkreditan Rakyat Kota Bandung

(dalam ribuan rupiah)

Sumber : PD. Bank Perkreditan Rakyat Kota Bandung

Tabel diatas menjelaskan bahwa pada periode tahun 2007-2008

perkembangan pemberian kredit dan kredit macet mengalami peningkatan yang

cukup tinggi, fluktuasi % peningkatan kredit macet lebih besar dari pada

192.893.967 49.033.238 34,08% 38.345.978 11.498.301 42,83%

Tahun 2009

pemberian kredit kemudian pada periode tahun 2009 pemberian kredit dan kredit

macet mengalami penurunan, fluktuasi % penurunan kredit macet lebih besar dari

pada pemberian kredit.

Berdasarkan fenomena yang ada, maka penulis tertarik untuk melakukan

penelitian yang dituangkan dalam tugas akhir dengan judul :

“ANALISIS PEMBERIAN KREDIT DAMPAKNYA TERHADAP KREDIT MACET DI PD. BANK PERKREDITAN RAKYAT KOTA BANDUNG ”.

1.2 Identifikasi Dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, identifikasi masalah dalam

penelitian ini adalah banyaknya nasabah kredit yang tidak tepat dalam

menggunakan fasilitas kreditnya yang diberikan oleh PD. Bank Perkreditan

Rakyat Kota Bandungsehingga terjadi kredit macet.

1.2.2 Rumusan Masalah

Sesuai identifikasi masalah diatas maka rumusan masalah dalam penelitian

ini adalah :

1. Bagaimana perkembangan pemberian kredit di PD. Bank Perkreditan Rakyat

Kota Bandung.

2. Bagaimana perkembangan kredit macet di PD. Bank Perkreditan Rakyat Kota

3. Seberapa besar dampak pemberian kredit terhadap kredit macet di PD. Bank

Perkreditan Rakyat Kota Bandung.

1.3 Maksud dan TujuanPenelitian

1.3.1 Maksud Penelitian

Sesuai dengan identifikasi yang telah dikemukakan diatas maka maksud

dari diadakannya penelitian ini adalah untuk memperoleh data dan informasi

mengenai pemberian kredit dampaknya terhadap kredit macet di PD. Bank

Perkreditan Rakyat Kota Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan peneliti ini adalah :

1. Untuk mengetahui perkembangan pemberian kredit di PD. Bank Perkreditan

Rakyat Kota Bandung.

2. Untuk mengetahui perkembangan kredit macet di PD. Bank Perkreditan

Rakyat Kota Bandung.

3. Untuk mengetahui seberapa besar dampak pemberian kredit terhadap kredit

macet di PD. Bank Perkreditan Rakyat Kota Bandung.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini di harapkan diperoleh hasil rumusan atau

informasi yang akurat serta relevan yang dapat memberikan kegunaan. Adapun

1.4.1 Kegunaan Praktis 1. Bagi Perusahaan

Sebagai tolak ukur kegiatan operasional bank dalam menganalisis pemberian

kredit dampaknya terhadap kredit macet di PD. Bank Perkreditan Rakyat Kota

Bandung.

2. Bagi Nasabah

Diharapkan dapat menjadi masukan bagi nasabah untuk mengetahui lebih jauh

tentang pemberian kredit dampaknya terhadap kredit macet suatu bank khususnya

di PD. Bank Perkreditan Rakyat Kota Bandung

1.4.2 Kegunaan Akademis 1. Bagi pengembangan ilmu

Diharapkan dapat dijadikan masukan yang bermanfaat dan bernilai khususnya

bagi pengembangan ilmu pengetahuan tentang kegiatan pada suatu bank terutama

tentang kredit.

2. Bagi Pembaca

Diharapkan dapat dijadikan sebagai sumbangan bagi dunia ilmu pengetahuan

agar berguna bagi mereka yang memerlukannya terutama mahasiswa-mahasiswi.

3. Bagi peneliti lain

Dapat dijadikan sebagai bahan referensi tambahan bagi mahasiswa-mahsiswi

1.5 Lokasi dan Waktu Penelitian

Penulis melaksanakan kegiatan penelitian ini di PD. Bank Perkreditan

Rakyat Kota Bandung di jalan Naripan No. 29 Bandung untuk mendapatkan

data-data tertulis dan informasi lainnya sebagai bahan penyusunan penelitian.

Waktu penelitian yang dilaksanakan di PD. Bank Perkreditan Rakyat Kota

Bandung di jalan Naripan No. 29 Bandung yaitu selama 6 bulan mulai dari bulan

Januari – Juli 2010.

Tabel 1.2

Time Schedul Penelitian Tahun Akademik

2009 / 2010

N

O URAIAN

FEB MAR APRIL MEI JUNI JULI

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan

Penelitian

2 Pelaksanaan Penelitian

3 Bimbingan TA

9 2.1 Kajian Pustaka

Lembaga perbankan memegang peranan yang sangat penting dan

dibutuhkan oleh masyarakat. Perbankan melayani kebutuhan pembiayaan dan

memperlancar sistem pembayaran bagi semua sektor perekonomian yang

diarahkan bagi kesejahteraan rakyat banyak. Hal tersebut menjelaskan bahwa

perbankan membutuhkan pengelolaan yang baik agar menjadi perusahaan yang

lebih maju.

2.1.1 Pengertian Bank

Berdasarkan pasal 1 Undang – Undang No. 10 Tahun 1998 tentang

perubahan Undang – Undang No. 7 Tahun 1992 tentang Perbankan, Bank adalah

badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat

banyak.

Strategi bank dalam menghimpun dana adalah dengan memberikan

penarik bagi nasabahnya berupa balas jasa yang menarik dan menguntungkan.

Balas jasa tersebut dapat berupa bunga bagi bank yang berdasarkan prinsip

konvensional dan bagi hasil untuk bank yang berdasarkan prinsip syariah.

Penarikan lainnya dapat berupa cendra mata, hadiah, undian, dan sebagainya yang

2.1.1.1 Fungsi Bank

Bank memiliki fungsi pokok sebagai berikut ( Dahlan Siamat 2001 : 88) :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkan kepada masyarakat.

4. Menawarkan jasa-jasa keuangan lain.

5. Menyediakan fasilitas untuk perdagangan intemasional.

6. Menyediakan pelayanan penyimpanan untuk barang-barang berharga.

7. Menyediakan jasa-jasa pengelolaan dana.

2.1.1.2 Jenis Bank

Berdasarkan pasal 5 Undang-Undang No. 10 Tahun 1998 tentang

Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan menyatakan

terdapat dua jenis bank yaitu :

1. Bank umum adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito dalam usahanya terutama

dalam memberikan kredit jangka pendek.

2. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

2.1.2 Pengertian Kredit

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 tahun

1998 adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga”.

2.1.2.1 Unsur – unsur Kredit

Ada beberapa unsur kredit menurut Kasmir (2006:74) yaitu :

1. Kepercayaan

Yaitu suatu keyakinan pemberian kredit (Bank) bahwa kredit yang

diberikan baik berupa uang, barang atau jasa akan benar-benar diterima

kembali dimasa tertentu di masa datang. Kepercayaan ini diberikan oleh Bank,

karena sebelum dana dikucurkan, sudah dilakukan penelitian dan penyelidikan

yang mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk

mengetahui kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing –

masing pihak menandatangani hak dan kewajibannya masing- masing.

Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditangani

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hampir

dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

4. Risiko

Faktor risiko kerugian dapat diakibatkan dua hal yaitu risiko kerugian

yang diakibatkan nasabah sengaja tidak membayar kreditnya padahal mampu

dan risiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu

akibat terjadinya musibah seperti bencana alam. Penyebab tidak tertagih

sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka

waktu). Semakin panjang jangka waktu suatu kredit semakin besar risikonya

tidak tertagih, demikian pula sebaliknya. Resiko ini menjadi tanggungan

Bank, baik resiko yang disengaja maupun resiko yang tidak disengaja.

2.1.2.2 Tujuan kredit

Tujuan kredit adalah :

1. Untuk mencari keuntungan bagi bank atau kreditur, berupa pemberian bunga,

imbalan, biaya administrasi, provisi dan biaya-biaya lainnya yang dibebankan

kepada nasabah debitur.

2. Untuk meningkatkan usaha nasabah debitur. Bahwa dengan adanya

pemberian kredit berupa pemberian kredit investasi atau kredit modal kerja

3. Untuk membantu Pemerintah yaitu dengan banyaknya kredit yang disalurkan

oleh bank-bank, hal ini berarti dapat meningkatkan pembangunan disegala

sektor, khususnya sektor ekonomi.

2.1.2.3 Fungsi kredit

Menurut Thomas Suyatno (1995 : 16), fungsi kredit adalah :

a. Kredit dapat meningkatkan daya guna dari uang.

b. Kredit dapat meningkatkan daya guna dari barang.

c. Kredit meningkatkan peredaran dan lalu lintas uang.

d. Kredit adalah salah satu stabilitas ekonomi.

e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional.

g. Kredit adalah juga sebagai alat hubungan ekonomi internasional.

2.1.2.4 Jenis Kredit

a. Kredit berdasarkan jenisnya

1. Kredit konsumtif adalah kredit yang diajukan oleh seorang debitur kepada

kreditur guna memenuhi kebutuhan pribadinya.

2. Kredit produktif adalah kredit yang diajukan oleh mereka bergerak dalam

usaha atau mereka yang mempunyai bisnis dan membutuhkan dana dalam

usahanya. Umumnya kredit ini dibagi dua yaitu :

- Kredit investasi adalah kredit yang saat diajukan oleh seorang debitur

kepada kreditur dengan tujuan akan dipergunakan untuk membeli

- Kredit modal kerja adalah kredit yang saat diajukan oleh debitur kepada

kreditur dengan tujuan akan dipergunakan dananya khusus untuk membeli

bahan baku atau kebutuhan suku cadang.

3. Kredit perdagangan adalah kredit yang dananya dipergunakan untuk

keperluan perdagangan. Kredit perdagangan diajukan dengan maksud

untuk membuat agar barang yang telah diproduksi tersebut menjadi lebih

berguna dan bisa dipakai oleh banyak orang. Umumnya kredit

perdagangan ini dapat dibagi menjadi dua yaitu :

- Kredit perdagangan dalam negeri.

- Kredit perdagangan luar negeri atau disebut dengan kredit ekspor dan

impor.

b. Kredit menurut jangka waktunya

1. Kredit jangka pendek adalah kredit yang memiliki jangka waktu

selama-lamanya 1 (satu) tahun atau maksimum 1 (satu) tahun.

2. Kredit jangka menengah adalah kredit yang memiliki jangka waktu antara

1 (satu) sampai dengan 3 (tiga) tahun.

3. Kredit jangka panjang adalah kredit yang memiliki jangka waktu lebih

dari 3 (tiga) tahun.

c. Kredit berdasarkan jaminan

1. Kredit dengan jaminan adalah kredit yang kepemilikan dananya berasal

dari bank dan debitur bertugas untuk menjamin risiko yang akan timbul ke

- Jaminan kebendaan yang bersifat tangible, terdiri dari benda – benda

bergerak maupun yang tidak bergerak seperti mesin, kendaraan bermotor,

tanah, bangunan dan sebagainya.

- Jaminan perseorangan adalah kredit yang jaminannya dijamin oleh

seseorang atau badan dimana mereka bertindak sebagai pihak yang

bertanggung jawab untuk menjamin bahwa kredit tersebut akan mampu

untuk dilunasi tepat pada waktunya.

- Jaminan berbentuk commercial paper (surat berharga) seperti saham dan

obligasi.

2. Kredit tanpa jaminan adalah kredit yang diberikan kepada debitur tanpa

adanya jaminan tetapi atas dasar kepercayaan saja karena debitur dianggap

mampu untuk mengembalikan pinjaman tersebut.

d. Jenis kredit berdasarkan kualitas

1. Kredit performing adalah kredit yang dikategorikan pada dua kualitas

yaitu pertama kredit dengan kualitas lancar dan kedua kredit dengan

kualitas yang harus mendapat perhatian khusus.

2. Kredit nonperforming adalah kredit yang dikategorikan dalam tiga kualitas

yaitu pertama kredit dengan kualitas yang kurang lancar, kedua kredit

dengan kualitas yang diragukan dan ketiga kredit macet.

2.1.2.5. Prinsip-Prinsip Pemberian Kredit

Kasmir (2002: 117) menyebutkan kriteria penilaian umum dan harus

diberikan, dilakukan dengan analisis 5 C (Character, Capacity, Capital,

Conditiondan Colleteral).

a. Character

Character merupakan sifat atau watak seseorang. Sifat atau watak dari

orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya. Untuk

membaca watak atau sifat dari calon debitur dapat dilihat dari latar belakang

nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi

seperti cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hoby dan

jiwa sosial. Dari sifat dan watak ini dapat dijadikan suatu ukuran tentang kemauan

nasabah untuk membayar.

b.Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam

membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam

mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan

dan pengalaman selama ini dalam mengelola usahanya, sehingga akan terlihat

“kemampuannya” dalam mengembalikan kredit yang disalurkan. Capacity sering

juga disebut dengan nama Capability.

c. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat dilihat

dari laporan keuangan (neraca dan laporan rugi laba) yang disajikan dengan

melakukan pengukuran seperti dari segi likuiditas dan solvabilitas, rentabilitas dan

ukuran lainnya. Analisis kapital juga harus menganalisis dari sumber mana saja

membiayai proyek yang akan dijalankan, beberapa modal sendiri dan beberapa

modal pinjaman.

d. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial dan

politik yang ada sekarang dan prediksi untuk masa yang akan datang. Penilaian

kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki

36 prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif

kecil.

e.Colleteral

Merupakan jaminan yang diberikan calon nasabah naik yang bersifat fisik

maupun non fisik. Jaminan hendakya melebihi jumlah kredit yang diberikan.

Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah,

maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

Kasmir (2002) menyebutkan penilaian suatu kredit dapat pula dilakukan

dengan analisis 7P dengan unsur penilaian sebagai berikut :

a. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari

maupun kepribadiaannya masa lalu. Penilaian personality juga mencakup sikap,

emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah dan

menyelesaikannya.

b.Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

digolongkan ke dalam golongan tertentu akan mendapatkan fasilitas yang bebeda

dari bank.

c. Perpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis

kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat

bermacam-macam sesuai kebutuhan. Misalnya untuk modal kerja, investasi, konsumtif,

produktif dan lain-lain.

d. Prospect

Menilai usaha nasabah dimasa yang akan datang menguntungkan atau

tidak atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini peting

mengingat jika suatu fasilitas kredit tanpa mempunyai prospek, bukan hanya

pemberi kredit yang rugi akan tetapi juga nasabah.

e.Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil

atau dari sumber mana saja dana untuk pengembilian kredit. Semakin banyak

sumber penghasilan debitur maka maka semakin baik. Sehingga jika salah satu

usahanya rugi akan dapat ditutupi oleh usaha lainnya.

f.Profitability

Untuk menganalisis bagaimana mengukur kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode, apakah akan tetap sama

g.Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan

mendapat jaminan perlindungan, sehingga kredit yang diberikan benar-benar

aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan barang atau

orang atau jaminan asuransi.

2.2 Kerangka Pemikiran

PD. Bank Perkreditan Rakyat (BPR) Kota Bandung adalah badan usaha

milik daerah yang diharapkan dapat meningkatkan pembangunan ekonomi kota

Bandung, salah satunya dapat memperluas kesempatan kerja dan berusaha melalui

penyaluran kredit dengan bunga kompetaitif dan agunan yang tidak memberatkan.

PD. Bank Perkreditan Rakyat (BPR) Kota Bandung memberikan layanan kredit

diantaranya kredit modal kerja, kredit investasi dan kredit konsumtif . Namun

dalam pengembangan usaha kredit ini tidak mudah karena membutuhkan sikap

yang teliti, cermat dan selektif bagi pihak bank dalam pemberian kreditnya. Salah

satu permasalaahannya yaitu kredit macet dan penyimpangan dana yang

dilakukan oleh nasabah.

2.2.1 Analisis Kelayakan Kredit

Menurut Kasmir (2002) disamping menggunakan 5 C dan 7 C dalam

membuat analisis kelayakan kredit agar menjadi lebih kuat maka perlu

diperhatikan yaitu aspek-aspek dalam kajian kelayakan kredit yang terdiri dari :

a. Aspek Yuridis/Hukum

Dalam aspek ini yang dinilai adalah legalitas badan usaha serta izin-izin

pendirian perusahaan sehingga dapat diketahui pemilik dan besarnya modal

masing-masing pemilik, kemudian juga diteliti keabsahannya seperti :

- Surat Izin Usaha Industri (SIUI) untuk sektor industri.

- Surat Izin Usaha Perdagangan (SIUP) untuk sektor perdagangan.

- Tanda Daftar Perusahaan (TDP).

- Nomor Pokok Wajib Pajak (NPWP).

- Keabsahan surat-surat yang dijaminkan misalnya sertifikat tanah.

- Hal-hal yang dianggap pentin lainnya.

b. Aspek Pemasaran

Dalam aspek ini yang dinilai adalah permintaan terhadap produk yang

dihasilkan sekarang ini dan untuk masa yang akan datang, yang perlu diteliti

dalam aspek ini diantaranya :

- Pemasaran produknya minimal 3 bulan yang lalu atau 3 tahun lalu.

- Rencana penjualan dan produksi minimal 3 bulan atau 3 tahun mendatang.

- Peta kekuatan pesaing yang ada.

- Prospek produk secara keseluruhan.

c. Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki untuk

membiayai usahanya dan penggunaan dana tersebut. Disamping itu hendaknya

d. Aspek Teknis

Aspek ini membahas nasabah yang berkaitan dengan produksi seperti

kapasitas mesin yang digunakan, masalah lokasi, lay out ruangan dan

mesin-mesin termasuk jenis mesin-mesin yang digunakan.

e. Aspek Manajemen

Untuk menilai struktur organisasi perusahaan, sumber daya manusia yang

dimiliki serta latar belakang pengalaman sumber daya manusianya.

f. Aspek Sosial Ekonomi

Menganalisis dampaknya terhadap perekonomian dan masyarakat umum

seperti :

- Meningkatkan ekspor barang.

- Mengurangi pengangguran.

- Meningkatkan pendapatan masyarakat.

- Membuka isolasi daerah tertentu.

g. Aspek Amdal

Menyangkut analisis terhadap lingkungan baik darat, air atau udara, jika

proyek atau usaha tersebut dijalankan analisis ini dilakukan secara mendalam

apabila kredit tersebut disalurkan maka proyek yang dibiayai akan mengalami

pencemaran lingkungan sekitarnya.

2.2.2 Kredit Macet

Kredit macet adalah kredit yang tidak lancar dan telah sampai pada jatuh

temponya belum dapat juga diselesaikan oleh nasabah bersangkutan. Kredit macet

adanya faktor-faktor atau unsur-unsur kesengajaan atau karena kondisi diluar

kemampuan debitur. Pengertian tersebut dapat disimpulkan bahwa kredit macet

adalah piutang yang tak tertagih atau kredit yang mempunyai kriteria kurang

lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya

faktor-faktor tertentu.

Menurut kasmir (2000;155) Kredit bermasalah adalah kredit yang

didalamnya terdapat hambatan yang disebabkan oleh dua unsur yakni dari pihak

perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja

atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran

sebagaimana mestinya. Kredit macet dapat diartikan suatu kredit atau angsuran

yang tidak mampu diselesaikan/dilunasi oleh pihak peminjam dalam jangka waktu

yang sudah disepakati.

Menurut Bank Indonesia (2007:2) Kredit macet adalah apabila telah

diusahakan oleh bank dengan membayarkan perpanjangan waktu atau kelonggaran,

utang debitur tetap tidak dibayar. Senada dengan itu menurut Basuki (dalam Panitia

Urusan Piutang Negara; 2007:2) kredit macet adalah apabila debitur tidak membayar

utangnya menurut ketentuan yang tercantum dalam perjanjian kredit.

2.2.3 Hubungan Antara Analisis Kalayakan Kredit Dengan Kredit Macet Menurut Zulverdi (2004a), periode kelebihan penawaran akan kredit

dipicu oleh beberapa faktor, yaitu perbaikan dalam modal perbankan selama

proses program restrukturisasi, perbaikan struktur aset perbankan, perbaikan rasio

kredit macet, Sertifikat Bank Indonesia (SBI) yang rendah dan penurunan biaya

Semakin berkembangnya kesadaran akan pentingnya pasar kredit dalam

mekanisme kebijakan moneter dan kinerja perekonomian, maka fokus perhatian

pastilah tertuju pada dampak dari melemahnya sektor keuangan, kegagalan

perbankan, kredit macet (NPLs), dan pembatasan kredit atas efektivitas dari

proses transmisi (Blinder, 1987; Bernanke dan Blinder, 1988; Brunner dan

Metzler, 1988). Sistem perbankan memainkan peranan yang sangat penting dalam

pembiayaan pembangunan ekonomi.

Perkembangan pemberian kredit yang tidak baik bagi pihak bank adalah

apabila kredit yang diberikan ternyata menjadi kredit bermasalah, hal ini

disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk

membayar angsuran pokok kredit beserta bunga yang telah disepakati oleh kedua

belah pihak dalam perjanjian kredit (Lukman dendawijaya, 2001)

Penyebab Kredit macet Suyatno (1997) menyebutkan penyebab macetnya

kredit dapat berupa hal-hal yang bersifat teknis perusahaan maupun kejadian

diluar kemampuan perusahaan.

a. Faktor Internal

1. Aspek Pemasaran Aspek pemasaran merupakan penyebab kesulitan yang

sering sulit diatasi. Ada satu ungkapan yang mengatakan “ menjual lebih sulit

daripada membuat“. Jadi kurang lakunya produk yang dihasilkan dapat

disebabkan karena kondisi perusahaan.

2. Aspek Pengaturan Keuangan Kebijaksanaan yang kurang serasi dalam

ketiga dapat menimbulkan kesulitan yang dapat mengganggu likuiditas

ataupun rentabilitas.

3. Aspek Dana Kesulitan keuangan mungkin disebabkan kekurangan dana untuk

skala perusahaan tersebut baik dana untuk keperluan modal kerja maupun

tambahan investasi.

4. Aspek Teknis Hal-hal yang menyebabkan kesulitan di dalam kaitan dengan

teknis ini dapat merupakan kondisi intern, misalnya : desain model, dan

sebagainya yang tidak menarik lagi dan ketuaan mesin. Di samping itu ada

pula sebab-sebab ekstern, misalnya: perkembangan teknologi, seperti

penciptaan mesin-mesin baru sehingga operasi perusahaan tidak efisien lagi

dan produknya sudah ketinggalan dan kesulitan bahan baku.

5. Aspek Manajemen Kesulitan yang diakibatkan oleh organisasi dan

manajemen, antara lain berupa : konflik diantara pimpinan, tenaga yang

kurang terampil dan kurang berpengalaman, itikad yang tidak baik, seperti

manipulasi dan korupsi serta tidak efisien (pemborosan bahan, kelebihan

tenaga kerja dan sebagainya).

b. Faktor Eksternal

1. Kebijakan Pemerintah (devaluasi atau menurunnya nilai rupiah, revaluasi atau

menaiknya nilai rupiah, kenaikan BBM, kenaikan bahan baku, peraturan

pemerintah dalam rangka peremajaan alat-alat).

2. Perkembangan Teknologi.

3. Persaingan.

Menurut Kasmir (2002) kredit macet dapat disebakan oleh 2 unsur yaitu :

1. Dari pihak perbankan

Dalam melakukan analisis kredit, pihak analisis kurang teliti sehingga apa

yang seharusnya terjadi tidak diprediksikan sebelumnya. Dapat pula terjadi akibat

kolusi dari pihak analis kredit dengan pihak debitur sehingga dalam analisnya

dilakukan secara subjektif.

2. Dari Pihak Nasabah

Kredit macet yang terjadi dari pihak nasabah terdapat 2 hal yaitu :

- Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk tidak

bermaksud membayar kewajibannya kepada bank sehingga kredit yang

diberikan macet.

- Adanya unsure tidak sengaja. Artinya debitur ingin membayar akan tetapi

tidak mampu misalnya kredit yang dibiayai mengalami musibah, terjadi

kebakaran, kena hama, kebanjiran dan lain-lain sehingga kemampuan untuk

membayar kredit tidak ada.

Teknik Penyelesaian Kredit Macet Kasmir (2002) menjelasakan

penyelamatan terhadap kredit macet dilakukan dengan cara antara lain:

a. Rescheduling

Tindakan yang diambil dengan cara memperpanjang jangka waktu kredit

atau jangka waktu angsuran. Dalam hal ini si debitur diberikan keringanan dalam

masalah jangka waktu kredit pembayaran kredit, misalnya perpanjangan jangka

waktu kredit dari 6 bulan menjadi 1 tahun sehingga si debitur mempunyai waktu

dengan jangka waktu angsuran kreditnya diperpanjang pembayaranyapun missal

36 kali menjadi 48 kali dan hal itu tentu saja jumlah angsurannya pun menjadi

mengecil seiring dengan penambahan jumlah angsuran.

b. Reconditioning

Maksudnya adalah bank mengubah berbagai persyaratan yang ada

seperti :

1. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok.

2. Penundaan pembayaran bunga sampai waktu tertentu. Dalam hal ini penundaan

pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat

ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar

seperti biasa.

3. Penurunan suku bunga. Penurunan suku bunga dimaksudkan agar lebih

meringgankan beban nasabah. Sebagai contoh jika bunga per tahun

sebelumnya dibebankan 20 % per tahun diturunkan menjadi 18% per tahun.

Hal ini tergantung dari pertimbangan bank yang bersangkutan. Penurunan suku

bunga akan mempengaruhi jumlah angsuran yang semakin mengecil, sehingga

diharapkan dapat membantu meringankan nasabah.

4. Pembebasan bunga. Dalam pembebasan suku bunga diberikan kepada nasabah

dengan pertimbangan nasabah tidak mampu lagi membayar kredit tersebut.

Akan tetapi nasabah tetap mempunyai kewajiban untuk membayar pokok

c. Restructuring

Restructuring merupakan tindakan bank kepada nasabah dengan cara

menambah modal nasabah dengan pertimbangan nasabah memang membutuhkan

tambahan dana dan usaha yang dibiayai memang masih layak. Tindakan ini

meliputi dengan menambah jumlah kredit yaitu menambah equity dengan

menyetor uang tunai atau tambahan dari pemilik.

d. Kombinasi

Merupakan kombinasi dari ketiga jenis di atas. Seorang nasabah dapat saja

diselamatkan dengan kombinasi antara Recheduling dengan Restructuring

misalnya jangka waktu diperpanjang pembayaran bunga ditunda atau

Reconditioning dengan Rescheduling misalnya jangka waktu diperpanjang modal

ditambah.

e. Penyitaan jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah

benar-benar tidak punya etikad baik ataupun sudah sudah tidak mampu lagi untuk

membayar semua hutang-hutangnya.

Gambar 2.1

Skema Kerangka Pemikiran

Pemberian Kredit

Kasmir (2002)

Kredit Macet

28 BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian yang akan penulis teliti adalah pemberian kredit

dampaknya terhadap kredit macet di PD. Bank Perkreditan Rakyat Kota Bandung.

3.2 Metode Penelitian

Dalam pemecahan masalah yang ada pada suatu penelitian diperlukan

penyelidikan yang hati-hati, teratur dan terus-menerus. Sedangkan untuk

mengetahui bagaimana seharusnya langkah-langkah penelitian yang dilakukan

penulis menggunakan metode penelitian. Menurut Moh. Nazir (2003;54) metode

deskriftif : “ suatu metode dalam meneliti status kelompok manusia suatu objek,

suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa, gambaran

atau lukisan secara sistematis, aktual dan akurat mengenai fakta-fakta, sifat-sifat

hubungan antara fenomena yang diselidiki “.

3.2.1 Desain Penelitian

Dalam penelitian ini penulis menggunakan metode deskriptif dalam

pendekatan kuantitatif. Metode deskriptif yaitu suatu bentuk pengumpulan data

yang bertujuan menggambarkan, memaparkan suatu keadaan atau suatu masalah,

dimana data yang diambil dianalisis sebenarnya.

”Metode deskriptif adalah penelitian yang dilakukan terhadap variabel

mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan varibel

pendekatan yang ada dalam ilmu sosiologi. Pendekatan ini menekankan pada

prosedur yang ketat dalam menentukan variabel-variabel penelitiannya. Keketatan

pendekatan ini sudah terlihat dari asumsi dasar penelitian kuantitatif. Pembahasan

asumsi dasar yang dipakai dalam penelitian kuantitatif. Asumsi dasar itu meliputi

ontologim epistemologim hakikat dasar manusia serta aksiologi.

1. Asumsi Dasar Pendekatan Kuantitatif

Pendekatan kuantitatif, didasarkan pada empat asumsi, yaitu ontologi

(hakikat dasar gejala sosial), epistemologi (hakikat dasar ilmu pengetahuan),

hakikat dasar manusia, serta aksiologi (tujuan dilakukannya suatu penelitian).

2. Implikasi Pemakaian Pendekatan Kuantitatif Dalam Penelitian

Penggunaan pendekatan kuantitatif, membuat peneliti harus mengikuti

suatu pola yang sesuai dengan karakteristik pendekatan kuantitatif. Implikasi yang

terjadi, antara lain pola linear yang terjadi dalam tahap-tahap penelitian. Pola

linear ini juga berakibat peneliti harus melakukan tahap demi tahap yang ada di

dalam suatu proses penelitian.

Data-data yang dikumpulkannya adalah data yang berkaitan dengan

analisis pemberian kredit dampaknya terhadap kredit macet di PD. Bank

Perkreditan Rakyat Kota Bandung.

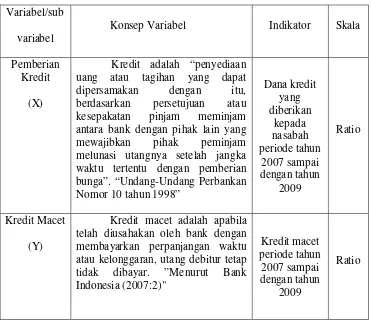

3.2.2 Operasionalisasi Variabel

Variabel penelitian adalah suatu atribut atau sifat dari orang maupun objek

yang mempunyai variasi tertentu yang ditetapkan oleh penelitian untuk dipelajari

Tabel 3.1

Operasional Variabel Penelitian

Variabel/sub

variabel

Konsep Variabel Indikator Skala

Pemberian Kredit

(X)

Kredit adalah “penyediaan uang atau tagihan yang dapat melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. “Undang-Undang Perbankan

Kredit macet adalah apabila telah diusahakan oleh bank dengan

3.2.3 Jenis dan Metode Pengumpulan Data 3.2.3.1 Jenis pengumpulan data

Jenis pengumpulan data dalam penelitian ini adalah :

1. Data primer

Sumber data primer adalah sumber data yang langsung memberikan data

kepada pengumpul data (Sugiono : 2008 : 402). Dalam data ini sumber data

2. Data sekunder

Sumber data sekunder adalah sumber data yang tidak langsung

memberikan data kepada pengumpul data (Sugiono : 2008 : 402). Dalam

penelitian ini data sekundernya adalah data-data yang diperoleh melalui

laporan-laporan atau data-data yang secara langsung dari perbankan dan literatur yang

berkaitan dengan analisis pemberian kredit dampaknya terhadap kredit macet di

PD. Bank Perkreditan Rakyat Kota Bandung.

3.2.3.2 Metode Pengumpulan Data

Dalam Pelaksanaan penelitian, untuk memperoleh data yang diperlukan

dilakukan dengan cara pengumpulan data sebagai berikut :.

1. Dokumentasi

Yaitu teknik pengumpulan data dengan cara mencatat peristiwa-peristiwa

yang sudah berlalu. Seperti berbentuk tulisan, gambar, atau karya-karya

monumental dari seseorang.

2. Penelitian kepustakaan ( liberary research )

Yaitu teknik pengumpulan data-data dengan cara membaca berbagai literature

seperti buku, ketetapan-ketetapan (peraturan yang ada) yang berhubungan dengan

pokok bahasan.

3. Wawancara

Yaitu dengan melakukan Tanya jawab kepada pihak yang ditunjuk atau

pejabat berwenang yang ada relevansinya dengan data dan penjelasan masalah

4. Observasi

Yaitu teknik pengumpulan data dengan cara melakukan penelitian secara

langsung terhadap objek penelitian.

3.2.4 Metode Analisis

Rancangan analisis data merupakan tahapan yang penting dalam

penelitian. Dikatakan demikian, rancangan analisis data adalah tahapan

berlangsungnya proses penentuan pengukuhan pendapatan dalam sebuah

penelitian. Analisa data adalah proses penyusunan data agar dapat ditafsirkan. S

Nasution (1996:126) menjelaskan bahwa menyusun data berarti

menggolongkannya kedalam pola, tema atau kategori sehingga dengan demikian

tidak akan terjadi chaos. Tafsiran atau interpretasi data artinya memberikan

makna kepada analisis, menjelaskan pola atau kategori, mencari hubungan antara

berbagai konsep yang mencerminkan pandangan atau perspektif peneliti, dan

bukan kebenaran. Kebenaran hasil penelitian masih harus dinilai orang lain dan

diuji dalam berbagai situasi lain.

Adapun metode analisis yang digunakan dalam penelitian ini berbentuk

analisis deskriptif dalam pendekatan kuantitatif. Teknik ini digunakan untuk

memberikan gambaran tentang analisa pemberian kredit dampaknya terhadap

kredit macet di PD. Bank Perkreditan Rakyat Kota Bandung.

Langkah-langkah analisis data dalam penelitian ini antara lain :

Mereduksi data berarti merangkum, memilih hal-hal pokok, memfokuskan

pada hal-hal yang penting, dicari tema polanya (Sugiono : 2000 : 92). Aplikasi

reduksi data yang telah diaplikasikan oleh penulis adalah memilih data yang

pokok yang ada hubungannya dengan masalah yang akan diteliti tentang “analisis

pemberian kredit dampaknya terhadap kredit macet di PD. Bank Perkreditan

Rakyat Kota Bandung” dan membuang data yang tidak diperlukan dalam

penelitian. Dengan demikian data yang telah direduksi akan memberikan

gambaran yang lebih jelas dan memudahkan peneliti dalam mengumpulkan data

yang diperlukan.

2. Data Display (Penyajian data)

Adapun tujuan penyajian data adalah memudahkan untuk memahami apa

yang terjadi, merencanakan kerja selanjutnya berdasarkan apa yang telah difahami

tersebut. Dalam aplikasi penyajian data peneliti melakukannya dalam bentuk

uraian singkat dan flowchart.

3. Conclusion Drawing

Langkah ketiga dalam analisis data menurut Miles dan Huberman adalah

conclusion drawing (penarikan kesimpulan). Sejak semula peneliti berusaha

mencari makna data atau kesimpulan dari data yang telah dikumpulkan. Untuk itu

perlu dicari pola, tema, hubungan, persamaan, hal-hal yang sering timbul, dan

34 BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1 Hasil Penelitian 4.1.1 Sejarah Perusahaan

PD. Bank Perkreditan Rakyat Kota Bandung didirikan pada tanggal 1

Agustus 1968 dengan Intruksi Walikotamadya Bandung, Nomor 47/67/DPP

dengan nama Bank Pasar Kotamadya Daerah Tingkat II Bandung yang statusnya

merupakan seksi dari dinas pendapatan daerah.

Tanggal 22 Oktober 1996 PD. Bank Pasar Kotamadya Daerah Tingkat II

Bandung berubah nama menjadi PD. Bank Perkreditan Rakyat Kotamadaya

Daerah Tingkat II Bandung, sesuai keputusan surat Walikotamadya Bandung

nomor : 593/SK 642-BDG/1996.

Beberapa PERDA yang terkait erat dengan oprasional, modal dasar dan

modal disetor PD. BPR Kota Bandung adalah :

1. PERDA Kotamadya Daerah Tingkat II Bandung No. 24 tahun 1994 tentang

Perusahaan Daerah Perkreditan Rakyat Kotamadya Daerah Tingkat II

Bandung berisi perubahan nama bank menjadi Perusahan Daerah Bank

Perkreditan Rakyat. Perubahan Modal dasar menjadi Rp. 3.000.000.000,- dan

Modal disetor menjadi 835.753.000,-.

2. PERDA Kotamadya Daerah Tingkat II Bandung No. 3 tahun 1999 tentang

pertam PERDA No. 24 tahun 1994dimana modal dasar bank diubah menjadi

3. PERDA Kota Bandung No. 21 tahun 2002 tentang BPR Kota Bandung

dilakukan lagi perubahan modal dasar dari Rp. 10.000.000.000,00 menjadi

25.000.000.000,00.

4. PERDA Kota Bandung No. 05 tahun 2005 tentang BPR Kota Bandung

tantang perubahan kedua PERDA Kota Bandung No. 21 tahun 2002 dilakukan

lagi perubahan modal dasar dari Rp. 10.000.000.000,00 menjadi

50.000.000.000,00.

5. PERDA No. 04 tahun 2009 tentang Perusahaan Daerah Bank Perkreditan

Rakyat Kota Bandung.

4.1.2 Struktur Organisasi Perusahaan

Sebuah badan usaha tidak dapat melakukan aktifitasnya dengan baik

tanpa adanya struktur organisasi. Karena struktur organisasi adalah alat untuk

menentukan dan menujukkan jabatan, fungsi, tugas, serta wewenang

masing-masing bagian. Selain itu struktur organisasi akan mempermudah koordinasi dan

pengawasan.

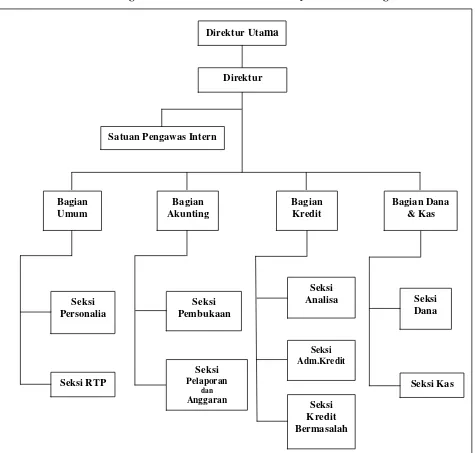

Berikut struktur organisasi PD. Bank Perkreditan Rakyat Kota Bandung

Struktur Organisasi PD. Bank Perkreditan Rakyat Kota Bandung

Sumber : PD. BPR Kota Bandung Bagian Umum 2009

Gambar 4.1

STRUKTUR ORGANISASI PD. BPR KOTA BANDUNG

4.1.3 Job Description

1. Direktur utama bertugas antara lain :

a. Memimpin, mengatur, membina, mengendlikan, dan mengkoordinasikan

kegiatan penyelenggaraan bidang jasa perbankan PD. Bank Perkreditan

Rakyat.

b. Menyusun rencana kerja perusahaan berdasarkan kebijakan Walikota

Pemerintah kota Bandung dan Dewan Pengawas.

c. Mendistribusikan dan memberi petunjuk pelaksanaan tugas dan bawahan.

d. Membina dan memotivasi bawahan dalam upaya peningkatan

produktivitas dan kinerja.

e. Mengevalusi hasil kerja bawahan sebagai bahan pembinaan dalam

penyelenggaraan jasa perbankan.

f. Menelaah pelaksanaan sistem pelayanaan dan usaha PD. Bank Perkreditan

Rakyat untuk perbaikan dan penyempurnaan lebih lanjut.

g. Merumuskan kebijakan teknis, pengelolaan, dan pelayanaan kepada

masyarakat berdasarkan kebijakan Walikota dan Dewan Pengawas.

h. Membuat neraca rugi laba perusahaan.

i. Membuat perjanjian atau tindakan hukum lainnya hubungan kerj antara

pihak PD. Bank Perkreditan Rakyat dengan pihak lain berdasarkan

ketentuan perundang-undanganyang berlaku.

j. Menandatangani surat-surat berharga yang dikeluarkan oleh PD. Bank

Perkreditan Rakyat Kota Bandung antara lain bilyet deposito dan

k. Bertindak atas dan nama PD. Bank Perkreditan Rakyat kota Bandung

dalam hubungan kerja terhadp instansi atau badan lainnya.

l. Mengkoordinasikan tugas PD. Bank Perkreditan Kota Bandung dengan

pejabat instansi lain yang terkait.

m. Memberikan informasi / sasaran pertimbangan dan usulan tentang kondisi

dan situasi PD. Bank Perkreditan Rakyat Kota Bandung kepada Walikota

melalui Dewan Pengawas untuk proses lebih lanjut.

n. Menyampaikan laporan kegiatan PD. Bank Perkreditan RakyatKota

Bandung kepada Walikota dan Dewan Pengawas sebagai pertanggung

jawaban pelaksanaan tugas.

o. Melaksanakan tugas kedinasan lainnya yang diberikan oleh Walikota dan

Dewan Pengawas dengan bidang dan tugasnya.

2. Direktur bertugas antara lain:

a. Memimpin, mengatur, membina, mengendalikan, dan mengkoordinasikan

penyelenggaraan bidang jasa perbankan PD. Bank Perkreditan Rakyat

Kota Bandung.

b. Bersama direktur utama menyusun rencana kerjaperusahaan berdasarkan

kebijakan Walikota Pemerintah Kota Bandungdan dewan pengawas.

c. Mendistribusikan dan memberi petunjuk pelaksanaan tugas pada bawahan.

d. Membina dan memotivasi bawahan dalam upaya peningkatan

produktivitas.

e. Mengevaluasi hasil kerja bawahan sebagai bahan pembinaan dalam

f. Menelaah pelaksanaan sistem pelayanaan dan usaha PD. Bank Perkreditan

Rakyat untuk perbaikan dan penyempurnaan lebih lanjut.

g. Merumeskan kebijakan teknis dalam pengelolaan dan pelayanaan kepada

masyarakat berdasarkan kebijakan walikota dan dewan pengawas.

h. Bersama dirut menyusun anggaran perusahaan yang akan ditetapkan oleh

dewan pengawas.

i. Bersama direktur utama membuat neraca rugi labaperusahaan.

j. Mengkoordinasikan tugas PD. Bank Perkreditan Rakyat Kota Bandung

dengan pejabat instansi lain yang terkait.

k. Memberikan informasi / saran / prtimbangan dan usulan tentang kondisi

dan situasi PD. Bank Perkreditan Rakyat Kota Bandung kepada walikota

melalui dewan pengawas untuk proses lebih lanjut.

l. Melaporkan pelaksanaan tugas pada atasan.

m. Melaksanakan tugas kedinasan lainnya yang diberikan oleh walikota atau

dewan pengawas sesuai dengan bidang tugasnya.

3. Kepala Bagian Umum bertugas antara lain :

a. Menyusun rencana dan program kerja bidang kepegawaian dan logistic.

b. Memimpin, mengatur, mengendalikan, dan mengkoordinasikan kegiatan

penyelenggaraan bidang kepegawain dan RTP.

c. Membagi dan member petunjuk pelaksanaan tugas bawahan.

d. Mengatur kegiatan RTP meliputi perencanaan kebutuhan pengadaan,

penyimpanan, pemeliharaan, dan pendistribusian barang serta mengatur

e. Membina penginventaris dan penyimpanan penghapusan barang serta

mengatur kegiatan rumah tangga perusahaan.

f. Melaksanakan pembinaan administrasi kepegawaian dan kesejahteraan

pegawai.

g. Melaporkan hasil pelaksanaan tugas kepada direksi sebagai pertanggung

jawaban.

h. Membuat laporan kepada direksi mengenai kebutuhan biaya oprasional

untuk:

1) Upah / Gaji

2) Perlengkapan / Peralatan

3) Pemeliharaan

4) Lain-lain yang menunjang kelancaran oprasioanl perusahaan

i. Melaksanakan tugas kedinasan lainnya yang diberikan atau atas perintah

atasan sesuai bidang tugasnya.

4. Seksi Personalia bertugas antara lain :

a. Menyusun rencana kerja kepegawaian berdasarkan program kerja kepala

bagian umum.

b. Mendistribusikan dan memberi petunjuk pelaksanaan tugas dan bawahan.

c. Membantu dan mengendalikan kegiatan bawahan.

d. Mengevaluasi hasil kerja bawahan.

1. Mengatur dan membuta surat-surat keputusan tentang penerimaan,

pengangkatan, kenaikan pangkat / golongan, mutasi dan promosi para

pegawai.

2. Membuat dan melaksanakan perhitungan dan pembayaran hak-hak

pegawai berupa :

a) Upah / Gaji / Honor

b) Tunjangan-tunjangan

c) Lembur

d) Dan lain-lainnya menurut ketentun yang berlaku

3. Membuat dan melaksanakan administrasi urusan kesejahteraan

pegawai.

4. Membuat dan melaksanakan administrasi urusan pendidikan dan

latihan (diklat) para pegawai.

5. Mengatur dan menyelenggarakan ketertiban dalam bekerja berupa :

a) Mengatur jam kerja

b) Absensi

c) Kelengkapan seragam kerja

f. Melaporkan pelaksanaan tugas kepada atasan.

g. Melaksanakan tugas kedinasan lainnya yang diberikan atau atas perintah

atasan sesuai bidang tugasnya.

5. Seksi RTP bertugas antara lain :

b. Meneliti surat yang akan ditanda tangani pimpinan untuk mengetahui

kebenaran ketikan maupun kelengkapannnya.

c. Menyusun dan memantau acara pimpinan untuk mendukung kelancaran

pelaksanaan tugas pimpinan.

d. Mengatur arus tamu pimpinan untuk jadwal acara pimpinan.

e. Melaksanakan pengetikan surat-surat kelompok dan klasifikasi surat.

f. Mengarsipkan surat-surat sesuai kelompok klasifikasi surat.

g. Menerima dan menyampaikan informasi melalui surat telepon lisan dari

pimpinan.

6. Kepala Bagian Akunting bertugas antara lain :

a. Menyusun rencana kerja dan program kerja dibidang akunting.

b. Menyimpan, mengatur, membina, mengendalikan, dan mengkoordinasikan

kegiatan penyelenggaraan bidang akuntansi / pembukuan.

c. Membagi dan member petunjuk pelaksanaan tugas pada bawahan.

d. Mengkoordinasikan seluruh pembukuan yang ada pada seluruh unit kerja.

e. Menganalisa seluruh transakasi keuangan dan biaya yang dikeluarkan

perusahaan.

f. Menganalisa seluruh pembukuan , posisi keuangan sebagai bahan laporan

dan kebijakan direksi.

g. Menyajikan seluruh data pembukuan yang diperlukan baik keperluan

pengawasan intern maupun pengawasan ekstern sesuia dengan norma

h. Menyusun, membantu realisasi anggaran secara periodik sebagai bagan

laporan.

i. Mengkoordinir pelayanan pemeriksaan intern maupun internal audit,

petugas akuntan dalam masalah pembukuan.

j. Menelaah seluruh kebijakan pelaksanaan pembukuan sesuai dengan

prinsip dan norma akuntansi perbankan guna penyempurnaan lebih lanjut.

k. Membuat konsep anggaran perusahaan sebagai pertimbangan dan

kebijakan.

l. Membuat neraca harian, neraca rugi laba bulanan serta rasio perbandingan

keuntungan perusahaan sebagai bahan pertimbangan laporan keuangan

dari kebijakan dan pertimbangan direksi.

m. Mengkoordinir pembuatan / penyimpanan laporan ekstern sesuai

ketentuan yang telah di gariskan oleh Bank Indonesia.

n. Bertanggung jawab atas kebenaran laporan ekstern neraca dan rugi laba

perusahaan.

o. Bertanggung jawab atas keamanan dalam penyimpanan buku besar /

dokumen lainnya yang menyangkut kegiatan administrasi dan pembukuan

perusahaan.

p. Melaksanakan tugas kedinasan lainnya yang diberikan dan atau atas

perintah atasan yang sesuai dengan bidang tugasnya.

7. Seksi Pembukuan bertugas antara lain :

a. Menyusun rencana kerja bidang pembukuan berdasarkan program kerja

b. Mendistribusikan dan memberi petunjuk pelaksanaan tugas pada bawahan.

c. Membantu dan mengendalikan kegiatan bawahan.

d. Mengevaluasi hasil kerja bawahan.

e. Meneliti, menelaah , dan membukukan semua transaksi keuangan baik

penerimaan maupun pengeluaran / pemindahaan atau perubahan sesuai

ketentuan administrasi pembukuan.

f. Turut membantu melayani pemeriksaan internal / internal audit dalam

pemeriksaan pengawasan.

g. Bertanggung jawab atas seluruh arsip dokumen dan buku besar

pembukuan dalam penyimpanannya.

h. Melaporkan pelaksanaan tugas pada atasan.

i. Melaksanakan tugas lainnya yang diberikan atau atas perintah atasan

sesuai dengan bidang tugasnya.

8. Seksi Pelaoparan Anggaran Bertugas antara lain :

a. Menyusun rencana kerja bidang anggaran dan pelaporan sesuai dengan

program kerja kepala bagian akunting.

b. Mendistribusikan dan member petunjuk pelaksanaan tugas kepada

bawahan.

c. Memantau dan mengendalikan kegiatan bawahan.

d. Mengevaluasi hasil kerja bawahan.

e. Meneliti dan memeriksa kembali kebenaran data pembukuan yang

meliputi data penerimaan, data pengeluaran, pemindahan atau perubahan

f. Menyusun dan membuat laporan keuangan, neraca laporan rugi laba dan

realisasi anggaran yang berjalan sesuai ketentuan.

g. Menyusun knsep rencana anggaran rumah.

h. Menyusun rencana rugi / laba, cahs flow, debt ratio perbandingan

keuangan sebagai bahan laporan data keuangan keseluruhan secara

berkala, mingguan, bulanan dan tahunan.

i. Turut membantu dan melayani pemeriksaan internal maupun eksternal

audit dalam pemeriksaan dan pengawasan.

j. Melaporkan pelaksanaan tugas pada atasan.

k. Melaksanakan tugas kedinasan lainnya yang diberikan dan atau tasa

perintah atasan sesuai dengan bidang tugasnya.

9. Bagian Kredit bertugas antara lain :

a. Menyusun rencana dan program kerja dibidang perkreditan.

b. Memimpin, mengatur, membina, mengendalikan, dan mengkoordinasikan

kegiatan penyelenggaraan bidang perkreditan.

c. Membagi dan memberikan petunjuk pelaksanaan tugas pada bawahan.

d. Menelaah, memeriksa tentang pelayanan dan pengambilan ( cicilan )

kredit meliputi :

1. Permohonan kredit

2. Persyaratan kredit

3. Proses analisa

4. Administrasi pencairan

6. Penyelesaian akhir kredit

e. Menyusun dan menetapkan pemberian kredit kepada calon pemohon

kredit dan kepada calon pemohon kredit dan penetapan jumlah serta

pengambilan kredit untuk proses lebih lanjut.

f. Menyusun proses perjanjian kredit yang disetujui untuk ditanda tangani

oleh kedua belah pihak antara PD. Bank Perkreditan Rakyat Kota

Bandung dengan debitur.

g. Memutuskan, menetapkan plafond pemberian kredit sesuai dengan tingkat

kewenangannya.

h. Memberikan rekomendasi hasil pemeriksaan / analisa kredit kepala direksi

dalam pemberian kredit yang menjadi kewenangan direksi.

i. Mengawasi pengawasan administrasi pemberian dan pengembalian kredit

agar sesuai dengan program kerja bagian kredit.

j. Menelaah semua data pinjaman, khususnya yang dianggap bermasalah

untuk diselesaikan lebih lanjut meliputi:

1. Data pinjaman kredit

2. Surat perjanjian

3. Kondisi pembayaran / saldo akhir

4. Ketentuan-ketentuan yang berlaku pada peraturan yang berlaku dalam

bidang perkreditan.

k. Menyelesaikan, mengkoordinasikan penyelesaian kredit bermasalah baik

secara intern maupun ekstern ( jalur hukum )

m. Melaksanakan tugas dinas lainnya yang diberikan dan atau atas perintah

atasan sesuai bidang tugasnya.

10.Seksi Analisa bertugas antara lain :

a. Menyusun tenaga kerja bagian analisa berdasarkan program kerja kepala

bagian kredit .

b. Mendistribusikan dan memberikan petunjuk pelaksanaan tugas kepada

bawahan.

c. Memantau dan mengendalikan kegiatan bawahan.

d. Mengevaluasi hasil kerja bawahan.

e. Menelaah semua data permohonan pengajuan kredit meliputi :

1. Permohonan kredit

2. Surat jaminan

3. Ketentuan-ketentuan lain yang berlaku dalam perkreditan

f. Menganalisa permohonan kredit.

g. Melakukan wawancara kepada calon permohonan kredit yang menyangkut

teknis pemberian kredit.

h. Melakukan kunjungan kepada calon permohnan kredit sebagai pembuktian

langsung atas data yang tertera dalam permohonan kredit ( menyangkut

jaminan & usaha ).

i. Menyampaikan hasil analias berupa rekomendasi pemberian / penolakan

kredit yang dianjurkan pemohon kredit pada atasan disertai dengan alas an

j. Melakukan pembinaan dan bimbingan terhadap nasabah menyangkut

penyaluran kredit yang telah diberikan.

k. Melaprkan hasil pelaksanaan tugas kepada atasan.

l. Melaksanakan tugas kedinasan lainnya yang yang diberikan dan atau atas

perintah atasan sesuai dengan bidang tugasnya.

11.Seksi Administrasi Kredit bertugas antara lain :

a. Menyusun rencana kerja pelayanan kredit berdasarkan program kerja

kepala bagian kredit.

b. Memantau dan memberi petunjuk pelaksanaan kerja pada bawahan.

c. Memantau dan mengendalikan kegiatan bawahan.

d. Mengevaluasi hasil kerja bawahan.

e. Menelaah semua permohonan kredit yang dianggap layak diberikan kredit

untuk proses lebih lanjut meliputi :

1. Persyaratan

2. Jaminan

3. Rekomendasi pemberian atau pencairan kredit dari atasan

f. Membuat konsep perjanjian kredit dan perlengkapannya bagi pemohon

kredit untuk diproses penciran kredit.

g. Menyelenggarakan administrasi kredit, menyimpan serta memelihara

semua proses pencairan kredit.

h. Bertanggung jawab atas keamana semua berkas atau dokumen kredit.

i. Mebuat laporan atas semua pengambilan kredit dari debitur sesuai dengan

j. Melaporkan pelaksanaan tugas pada atasan.

k. Melaksanakan tugas kedinasan lainnya yang diberikan atau atas perintah

atasan sesui dengan bidang tugasnya.

12.Seksi Kredit Bermasalah bertugas antara lain :

a. Menyusun rencana kerja bermasalah berdasarkan program karja kepala

bagian kredit.

b. Mendistribusikan dan memberi petunjuk pelaksana tugas pada bawahan.

c. Memantau dan mengendalikan kegiatan bawahan.

d. Mengevaluasi hasil kerja bawahan.

e. Menelaah dan memeriksa serta melakukan evaluasi atas nama kredit

bermasalah.

f. Memeriksa kembali semua berkas atau dokumen yang bermasalah untuk

dilakukan penelitian menyangkut perjanjian yang telah disepakati.

g. Menyusun semua tunggakan kredit dengan menghitung semua

kewajibannya yang belum terselesaiikan oleh debitur.

h. Melakukan upaya penyelesaian dengan debitur sesuai dengan ketentuan

yang berlaku berupa pemanggilan langsung debitur.

i. Melakukan koordinasi sebelum dan sesudah setiap penyelesaian kredit

bermasalah.

j. Menyusun, menyiapkan berkas kredit bermasalah dalam penyelesaian jalur

hokum diluar PD. BPR Kota Bandung.

k. Melakukan administrasi kredit bermasalah dengan menyimpan,

l. Melaporkan semua pelakasana tugas pada atasan.

m. Melaksanakan tugas kedinasaan lainnya yang diberikan atau atas perintah

atasan yang sesuai dengan bidang tugasnya.

13.Kepala Bagian Dana dan Kas bertugas antara lain :

a. Menyusun rencana program kerja bagian dana dan kas.

b. Memimpin, mengatur, membina, mengendalikan, dan mengkoordinir

kegiatan penyelenggaraan bidang dana dank as.

c. Membagi dan member petunjuk pelaksana tugas kepada bawahan.

d. Memeriksa data informasi dan posisi keuangan secara keseluruhan dan

digunakan sebagai bahan penganalisa masalah keuangan.

e. Membuat konsep untuk memelihara dan menjaga likuiditas, solvabilitas,

rentabilitas secara cash flow perusahaan.

f. Memeriksa. Menelaah, pengadimistrasian, dan pengelolaan data tabungan,

deposito atau simpanan lainnya sesuai dengan peraturan yang berlaku.

g. Menyusun konsep yang berkaitan pengarahan dana dan perhitungan beban

bunga.

h. Menyusun konsep penggalian dana.

i. Menelaah, menghitung nilai tingkat suku bunga, sesuai dengan perusahaan

sebagai bahan untuk direksi dalam penetuan kebijakan tingkat suku bunga

deposito dan tabungan yang diberlakukan.

j. Melaporkan pelaksanaan tugas kepada atasan.

k. Melaksanakan tugas kedinasan lainnya yang diberikan dan atau atas

14.Seksi Dana bertugas antara lain :

a. Menerima dan mencatat rekapitulasi harian simpanan tabungan, deposit

atau simpanan lainnya dari seluruh kkp kedalam sub buku besar.

b. Mencetak atau membuat bilyet deposito berdasarkan permohonan yang

masuk untuk proses penandatanganan oleh direksi.

c. Mendistribusikan bilyet deposito yang sudah lengkap ke kkp

masing-masing.

d. Membuat laporan seluruh kegiatan menyangkut posisi simpanan berupa

tabungan, deposito atau simpanan lainnya.

e. Melaporkan hasil pelaksanaan tugas pada atasan.

f. Melaksanakan tugas kedinasan lainnya yang diberikan dan atau atas

perintah atasan sesuia bidang tugasnya.

15.Seksi Kas

Tanggung Jawab :

a. Menjamin kelancaran, efisiensi dan keramahan dalam pelayanan kas yang

dilakukan oleh kantor pelayanan kas.

b. Menjamin bahwa semua transakasi laporan-laporan dan aktivitas lain telah

dilaksanakan sesuai dengan prosedur oprasional dalam batas-batas

kewenangan yang dimilikinya.

c. Menjamin bahwa pelaksanaan proses akhir telah dilakukan sesuai dengan

prosedur oprasional yang telah ditetapkan.

d. Menjamin bahwa seluruh transakasi telah diproses dan laporan-laporan

e. Membuat dan melaksanakan rencana kerja dan anggaran sesuai dengan

jadwal dan anggaran yang telah ditetapkan.

f. Memberikan perhatian atsa saran-saran perbaikan atas temuan

pemeriksaan baik intern maupun ekstern auditor.

g. Mengadakan pembinaan pegawai pada unit kerja yang dipimpinnya.

h. Mengadakan komunikasi dengan unit kerja intern PD.BPR maupun

dengan intansi lain sesuai dengan kewenangannnya.

Tugas-Tugas:

a. Mengkoordinir semua kantor pelayanan kas agar dapat melayani nasabah

dengan efektif, efisien, dan ramah.

b. Mengadakan pembinaan secara rutin terhadap para petugas kantor

pelayanan kas.

c. Memberikan pelayanan yang memuaskan kepada nasabah dengan

mendekatkan pelayanan melalui kas kantor.

d. Melaksanakan transaksi-transaksi keuangan yang sah baik penerimaan

maupun pembayaran di kantor pelayanan kas.

e. Memeriksa atasa transaksi-transaksi yang terjadi sesuai dengan prosedur

oprasional dan dalam batas-batas kewenangannnya.

f. Menyiapkan den memelihara kerjakan register-register, kartu-kartu, hasil

print out komputer, laporan-laporan serta menyimpannya dengan baik.

g. Menerima laporan transakasi hari itu, bukti-bukti kas dan