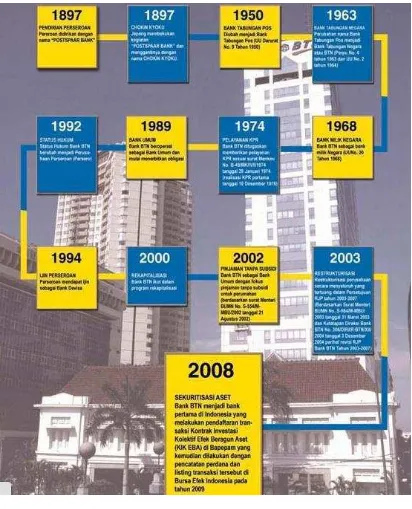

Tinjauan atas Prosedur Pemberian Kredit Griya Multi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandung

Teks penuh

Gambar

Dokumen terkait

Pola kebijakan hukum terhadap tanggung jawab TNCs atas pelanggaran hak untuk menikmati lingkungan yang sehat di empat negara berkembang yaitu Indonesia, India, Nigeria,

Analisis Penilaian Kredit dan Laporan Keuangan Calon Debitur Terhadap Keputusan Pemberian Kredit Pada PT Mandala Finance Tbk Cabang Bangka (Studi Kasus Pada Usaha

The research method in this study covers research design, unit of analysis, source of data, technique of data collection and technique of data analysis.. Based o the theo ies above,

Bila kita semua yang mengikuti Yesus terus belajar memberi sesuatu kepada orang lain. dengan tulus, maka semangat memberi akan berkembang dalam kongregasi kita dan

Untuk itu yang membedakan penelitian disini terhadap penelitian terdahulu adalah hubungan kelelahan dengan produktivitas pekerja di PT Anugerah Sawit Makmur,

Zaid (1995: 9) explains that there are three places in a lesson where semantic mapping may be used; as pre- reading strategy to activate students’ prior knowledge or to

Dalam Bab II ini penulis mengawali dengan pembahasan tentang gambaran tentang Penegakan Hukum, tinjauan umum tentang Contempt Of Court dan diakhiri dengan hasil

Undang-Undang Nomor 18 Tahun 2013 Tentang Pencegangan dan Pemberantasan Perusakan Hutan, (Lembaran Negara Republik Indonesia Tahun 2013 Nomor 130). Undang-Undang