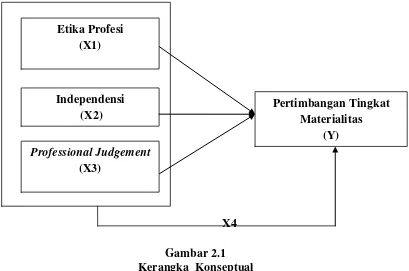

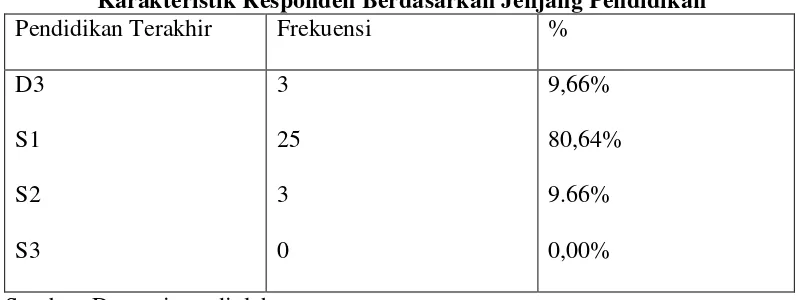

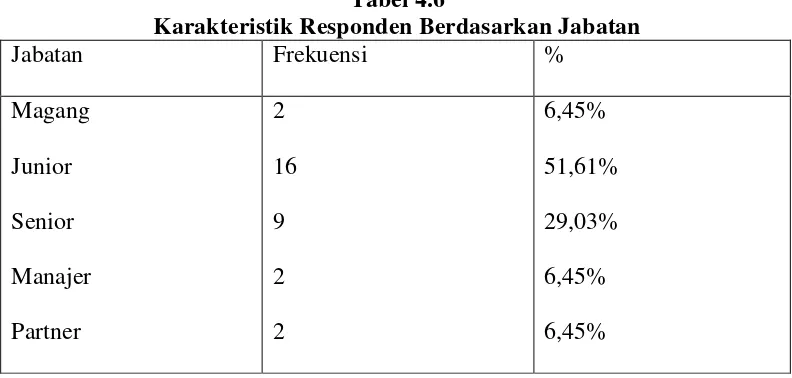

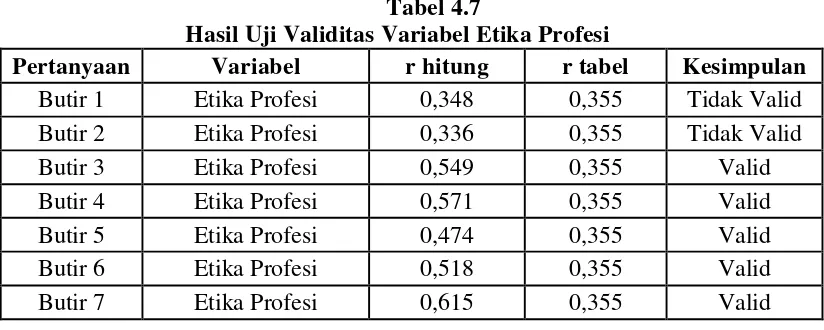

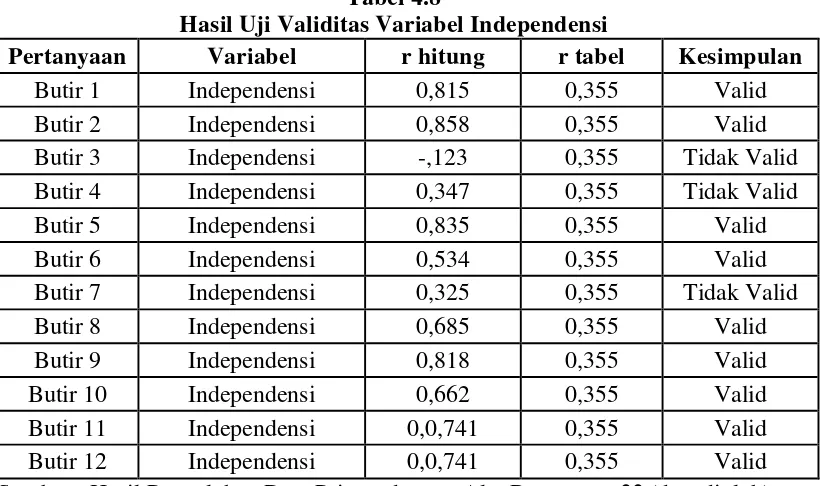

Pengaruh Etika Profesi, Independensi, Dan Professional Judgment Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Proses Audit Laporan Keuangan

Teks penuh

Gambar

Dokumen terkait

Memiliki keterampilan hidup dalam aspek vocational skill dalam bidang produksi bahan bangunan berbahan pasir dengan baik. Memperoleh bekal keterampilan pengelolaan

In the anaerobic digestion process, micro-organisms convert complex organic matter to biogas, which consists of methane (CH 4 ) and carbon. dioxide (CO

bahwa sah-sah saja dikarenakan boleh jadi secara umum dalam perkara ibadah atau mu‘amalah yang lain pendapatnya sama dengan pendapat ulama yang bermazhab Syafi‘i

Mungkin peningkatan yang paling signifikan dari Gen III + sistem over-generasi kedua desain adalah penggabungan dalam beberapa desain fitur keselamatan pasif yang tidak

The data used are secondary data, such as archives (company annual reports and government policies) that contain information about the social and environmental.

Proses belajar mengajar tidak sesederhana seperti yang terlihat pada saat guru menyampaikan materi pelajaran di kelas, tetapi dalam melaksanakan pembelajaran yang baik seorang

Berdasarkan hasil analisis statistik secara keseluruhan dapat disimpulkan bahwa ada pengaruh pemberian jus tomat terhadap kadar kolesterol darah di Dusun IV Ngrame

Objek wisata Pantai Barat mulai dari Natal sampai ke Muara Batang Gadis. mempunyai pantai yang sangat panjang dan sangat landai serta berpasir