Nama : Yuliani Arum

Tempat, Tanggal Lahir : Bandung, 23 Mei 1991

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Sukahaji No-36 Bandung

Telephon : 08562229531

Latarbelakang Pendidikan

Formal

1997 – 2003 : SD Cipedes V Bandung

2003 – 2006 : SMP Negeri 29 Bandung

2006 – 2009 : SMA Kartika Siliwangi II Bandung

2009 – sekarang : Universitas Komputer Indonesia

Non Formal

Pengalaman Kerja

Praktek Kerja Lapangan:

Praktek Kerja di Kantor Pelayanan Pajak Pratama Bandung Bojonagara

Periode : 9 July 2012 – 15 Agustus 2012

Tujuan : Persyaratan Kelulusan Mata Kuliah Kerja Praktek

Posisi : Pengolahan Data dan Informasi

Rincian Pekerjaan:

1. Menginput data SPT Masa PPh Pasal 21

2. Menginput data SPT PPh Pasal 23

3. Menginput data SPT PPh Pasal 4 ayat 2

v

Puji dan syukur penulis panjatkan kehadirat Illahi Robbi, Shalawat serta

salam semoga tetap pada Nabi Besar Muhammad SAW, keluarga, sahabat serta

hambanya yang beriman. Karena atas izin dan kehendakNya, serta dengan

didasari segala usaha dengan kemampuan penulis, akhirnya penulis dapat

menyelesaikan skripsi dengan judul ”Pengaruh Self Assesment System dan Penagihan Pajak Terhadap Kepatuhan Wajib Pajak (Studi Kasus di Kantor

Pelayanan Pajak Pratama Bandung Bojonagara)”.

Skripsi ini disusun untuk memenuhi salah satu syarat guna menempuh

jenjang Strata I di Universitas Komputer Indonesia. Dengan tidak mengurangi

rasa syukur penulis sungguh menyadari bahwa dalam penyusunan skripsi ini

masih jauh dari kesempurnaan serta masih terdapat kekurangan – kekurangan baik

dalam hal penggunaan bahasa, penyampaian materi maupun pengetahuan yang

penulis miliki.

Menyadari hal tersebut, penulis sangat mengharapkan saran dan kritik dari

semua pihak yang sifatnya membangun sebagai bahan masukan yang bermanfaat

demi perbaikan dan peningkatan diri dalam bidang ilmu pengetahuan dimasa yang

akan datang.

Selama melakukan penyusunan dan penelitian dalam menyelesaikan

usulan penelitian ini, penulis memperoleh begitu banyak bantuan dan dukungan

vi

1. Dr.Ir Eddy Suryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof.Dr. Hj.Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas Ekonomi.

3. Dr. Surtikanti, SE., M.Si.,Ak, selaku Ketua Program Studi Akuntansi.

4. Dr. Ely Suhayati, SE., M.Si., Ak selaku Dosen Pembimbing.

5. Siti Kurnia Rahayu, SE.,M.Ak.,Ak, selaku Dosen Penguji I.

6. Dr. Ony Widyalestariningtyas, SE., M.Si, selaku Dosen Penguji II.

7. Kedua Orang Tua tercinta atas doa, dukungan serta materi yang selama ini

telah diberikan kepada penulis.

8. Kaka dan Kaka ipar tercinta atas dukungan moril maupun materil.

9. Sahabat-sahabatku 3 Ak1 yang menjadi teman terbaiku atas persahabatan hari

ini, esok dan yang hari yang akan datang.

Akhir kata, dengan tersusunnya skripsi ini semoga dapat bermanfaat

khususnya bagi penulis yang menyusun skripsi, umumnya bagi semua yang masih

dalam tahap belajar.

Bandung , Juli 2013

Penulis

vii DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 9

1.4 Maksud dan Tujuan Penelitian ... 9

1.4.1 Maksud Penelitian ... 9

1.4.2 Tujuan Penelitian... 10

1.5 Kegunaan Penelitian ... 10

1.5.1 Kegunaan Praktis ... 10

1.5.2 Kegunaan Akademis ... 10

1.6 Lokasi dan Waktu Penelitian ... 11

1.6.1 Lokasi Penelitian ... 11

viii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Self Assesment System ... 12

2.1.1.1 Pengertian Self Assesment System ... 13

2.1.1.2 Kewajiban Wajib Pajak ... 13

2.1.1.3 Hak Wajib Pajak ... 14

2.1.2 Penagihan Pajak ... 14

2.1.2.1 Pengertian Penagihan Pajak ... 14

2.1.2.2 Dasar Penagihan Pajak ... 16

2.1.2.3 Tindakan Penagihan Pajak ... 19

2.1.2.4 Penagihan Seketika dan Sekaligus ... 20

2.1.3 Kepatuhan Wajib Pajak ... 21

2.1.3.1 Pengertian Kepatuhan Wajib Pajak ... 21

2.1.3.2 Macam-macam Kepatuhan ... 23

2.1.3.3 Manfaat Predikat Wajib Pajak Patuh ... 23

2.1.3.4 Kriteria Kepatuhan Wajib Pajak ... 24

2.2 Kerangka Penelitian ... 25

2.2.1Pengaruh Self Assesment System dengan Kepatuhan Wajib Pajak ... 26

2.2.2 Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak ... 27

2.2.3Penelitian Sebelumnya ... 28

ix

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 31

3.2.1 Desain Penelitian ... 32

3.3 Operasional Variabel ... 35

3.4. Sumber Data ... 39

3.5 Alat Ukur Penelitian ... 40

3.5.1 Uji Validitas ... 40

3.5.2 Uji Reliabilitas ... 42

3.5.3 Uji MSI ... 43

3.6 Populasi dan Penarikan Sampel ... 45

3.6.1Populasi ... 45

3.6.2 Penarikan Sampel ... 46

3.7 Metode Pengumpulan Data ... 47

3.8 Metode Pengujian Data ... 48

3.8.1Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 57

4.1.1 Gambaran Umum KPP Pratama Bandung Bojonegara 57 4.1.1.1Sejarah Singkat KPP Pratama Bandung Bojonagara ... 57

x

4.1.1.3 Uraian Tugas KPP Pratama Bandung

Bojonagara ... 61

4.1.1.4 Aktivitas KPP Pratama Bandung Bojonagara .. 64

4.1.1.5 Karakteristik Responden ... 65

4.1.2 Pengujian Alat Analisis ... 68

4.1.2.1 Hasil Uji Validitas dan Reliabilitas ... 68

4.1.3 Analisis Deskriptif Tanggapan Responden ... 71

4.1.3.1 Analisis Deskriptif Variabel Self Assesment System ... 71

4.1.3.2 Analisis Deskriptif Variabel Penagihan Pajak . 79 4.1.3.3 Analisis Deskriptif Variabel Kepatuhan Wajib Pajak ... 85

4.1.4 Analisis Verifikatif ... 93

4.1.4.1Hasil Estimasi Model Regresi ... 93

4.1.4.2 Pengaruh Self Assesment System terhadap Kepatuhan Wajib Pajak ... 98

4.1.4.3 Pengaruh Penagihan Pajak dan terhadap Kepatuhan Wajib Pajak ... 100

4.1.4.4 Pengaruh Self Assesment System dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak ... 102

4.2 Pembahasan Penelitian ... 104

xi

4.2.2 Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak

... 105

4.2.3 Pengaruh Self Assesment System dan Penagihan Pajak

terhadap Kepatuhan Wajib Pajak ... 106

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 107

5.2 Saran ... 109

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

http://www.bisnis-jabar.com/index.php/berita/kepatuhan-pajak-jabar-kejar-lewat-spt

Amin Purnawan.2004. Pelaksanaan Tindakan Penagihan Pajak Kaitannya Dengan Kepatuhan Wajib Pajak Dan Aspek Keadilannya. Jurnal Hukum. Vol.14 No.1

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi dan Nonparametrik. Jakarta : Kencana

Anshari. 2010. Ini Dia Alasan Masyarakat Tolak Bayar Pajak

http://economy.okezone.com/read/2010/10/06/20/379584/ini-dia-alasan-masyarakat-tolak-bayar-pajak. 8 Januari.2013

Barker at al. 2002. Research Methode in Clinical Psychplogy. John Wiley & Sons Ltd. England

Dahlan Zainudin. 2002. Efektifitas Pelaksanaan System Self Assessment Di Kantor Pelayanan Pajak Kendari Sulawesi Tenggara. dari word wideweb:enpirist:undip.ac.id/10862/1/2002MNOT17.18.pdf. 16 Januari 2013.

Darmayanti, T.W. 2004. Pelaksanaan Self Assesment System menurut Persepsi Wajib Pajak (Studi pada Wajib Pajak Badan Salatiga), Jurnal Ekonomi dan Bisnis (Dian Ekonomi) vol. X No. 1, Maret 2004: 109-128.

Fitri Damayanti. 2012. Pengaruh Penerapan Sistem administrasi Perpajakan Modern dan Pemeriksaan Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Madya Tanggerang.

Fuad Rachmany. 2011. Aral Menghadang, Sensus Pajak Jalan Terus. http://economy.okezone.com/read/2011/12/12/20/541368/aral-menghadang-sensus-pajak-jalan-terus

Fuad Rachmany.2012. Jaksa da Polisi Ikut Kejar Penunggak Pajak.

Husein Umar. 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta : PT Raja Grafindo Persada

Husein Umar. 2005. Metode Penelitian Kuantitatif dan Kualitatif dan R&D. Jakarta: Gramedia Pustaka Utama

Ida Zuraida dan Hari Sih Advianto. 2011. Penagihan Pajak, Pajak Pusat dan Pajak Daerah. Bogor: Ghalia Indonesia

Ikhsan Budi R. 2007. Kajian Terhadap Faktor-faktor Yang Mempengaruhi Kewajiban Wajib Pajak.Jurnal Akuntansi, Manajemen Bisnis dan Sektor Publik.Vol.3 No.3.288-310. ISSN 1829-9857

Imam Sugema. 2008. Self Assesment System Potensial Sembunyikan Informasi

Pajak.http://economy.okezone.com/read/2008/02/27/20/87141/self-assesment-potensial-sembunyikan-informasi-pajak

Irfan Nur Ardiansyah. 2012. Perlawanan Pemungutan Pajak. http://ndeso-go-blog.blogspot.com/2012/03/perlawanan-pemungutan-pajak.html. 10 Januari 2013. 2.57

Irwansyah Lubis. 2010. Menggali Potensi Pajak Perusahaan dan Bisnis dengan Pelaksanaan Hukum. Jakarta: PT Alex Media Komputindo.

John Hutagaol,Wing Wahyu Winarno, Arya Pradipta.2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Jurnal Akuntabilitas. Vol. 6 . No.2. ISSN 1412-0240

John Hutagaol. 2007. Perpajakan Isu- Isu Kontemporer. Jakarta: Salemba Empat Kismantoro Petrus.2012. Tingkat Kepatuhan Wajib Pajak Masih Rendah.

http://www.jpnn.com/read/2012/12/29/152248/Tingkat-Kepatuhan-Wajib-Pajak-Masih-Rendah-. 8 Januari 2013

Luki. 2010. Sistem Pajak RI Beri Celah Wajib Pajak Berbohong.

http://www.suaramerdeka.com/v1/index.php/read/news_smg/2013/01/04/14 0318/Kepatuhan-Membayar-Pajak-di-Indonesia-Rendah. 5 Januari 2013. Nur Cahyani.2010. Pengaruh Profesionalisme Pemeriksa Pajak, Kepuasan Keria

Dan Komitmen Organisasi Terhadap Kineria Karyawan. Jurnal Bisnis dan Ekonomi. Vol. 17, No. I

Nur Indrianto. 2002. Metode Penelitian Bisnis. Bandung: Alfabeta.

Nuria.2008. Self Assesment Potensial Sembunyikan Informasi Pajak.

http://economy.okezone.com/read/2008/02/27/20/87141/self-assesment-potensial-sembunyikan-informasi-pajak. 10 Desember 2012.

Panca Kurniawan dan Bagus Pamungkas. 2006. Penagihan Pajak di Indonesia. Malang: Bayumedia Publishing.

Purwantini, Cornelio dan Ignatius Bondan Suratno 2004. Analisis Perbedaan Sikap Wajib Pajak Orang Pribadi Terhadap Self Assessment System Pajak Penghasilan Berdasarkan Latar Belakang Wajib Pajak. Vol. 8, no. 1.

Riskon Ginting. 2006. Pengaruh Pemberian Surat Penagihan terhadap Pembayaran Tunggakan Pajak Penghasilan di Tiga Kantor Pelayanan Pajak. Jurnal Ekonomi dan Pembangunan Vol 5 Nomor 1.

Sadhani, Djazoeli, 2004, Peran serta Akuntan dalam meningkatkan kepatuhan Wajib Pajak, Makalah disampaikan pada Konggres Nasional Ikatan Akuntan Indonesia V, Yogyakarta, 12-13 Desember 2004.

Sadhani, Djazoeli, 2004, Peran serta Akuntan dalam meningkatkan kepatuhan Wajib Pajak.

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep & Aspek Formal. Yogyakarta: Graha Ilmu

Subarna, Sunarti. 2012. Kamus Umum Bahasa Indonesia. Bandung:CV Pustaka Grafika

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: CV Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. 2011. Statistika untuk Peneitian. Bandung: Alfabeta

Supramono, Thereshia Woro Damayanti. 2010. Perpajakan Indonesia-Mekanisme dan Perhitungan. yogyakarta:Cv. Andi

Tarjo, Indra Kusumawati. 2006. Analisis Perilaku Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Self Assessment System: Suatu Studi Di Bangkalan.Jaai Volume 10 No. 1, Juni 2006: 101 – 120.

Timbul Hamonangan Simanjuntak. 2009. Kepatuhan Pajak ( Tax Compliance) Dan Bagi Hasil Pajak Dalam Perekonomian. Jurnal Ekonomi & Studi Pembangunan Vol.1 No.2 2009

UU Nomor 19 Tahun 2000 tentang Perubahan Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa

UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Uwon Gustiawan S. 2007. Pedoman Praktis Ketentuan Umum dan Tata Cara

Perpajakan (KUP). Jakarta: PT Grasindo.

Waluyo.2006. Perpajakan Indonesia (Edisi Keenam). Jakarta: Salemba Empat. Waluyo.2008. Akuntansi Pajak. Jakarta: Salemba Empat.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia,

baik bagi negara maju maupun di negara berkembang (Siti Kurnia,2010:140).

Karena wajib pajak tidak patuh maka akan menimbulkan keinginan untuk

melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian

pajak, yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak

negara akan berkurang (Siti Kurnia,2010:140). Penerimaan pajak dipengaruhi

oleh pertumbuhan ekonomi suatu negara karena pertumbuhan ekonomi akan

meningkatkan pendapatan masyarakat sehingga masyarakat mempunyai

kemampuan secara financial untuk membayar pajak (Sri Rustiyaningsih,2011).

Selain itu besarnya pemungutan pajak penambahan wajib pajak dan

optimalisasi penggalian sumber pajak melalui objek pajak juga berperan dalam

meningkatkan penerimaan dari pajak (Sri Rustiyaningsih,2011). Pajak sebagai

salah satu penerimaan Negara terus dipacu agar menjadi primadona penerimaan

Negara dalam Anggaran dan Pendapatan Belanja Negara (APBN)

(Waluyo,2008:304). Kontribusi pajak dalam menandai pengeluaran negara yang

terus meningkat membutuhkan dukungan berupa peningkatan kesadaran

masyarakat (Waluyo,2008:304).

Peran serta masyarakat wajib pajak dalam memenuhi kewajiban

Budi,2007). Sehingga kepatuhan wajib pajak dalam membayar pajak merupakan

posisi strategis dalam peningkatan penerimaan pajak (Ikhsan Budi,2007). Dengan

demikian pengkajian terhadap faktor-faktor yang dapat mempengaruhi kepatuhan

wajib pajak sangat perlu mendapatkan perhatian (Ikhsan Budi,2007).

Kepatuhan pajak (tax compliance) sebagai indikator peran masyarakat

dalam memenuhi kewajiban perpajakan masih sangat rendah (nasional 38%)

(Timbul Hamonangan,2009). Dalam hal ini masih banyak warga masyarakat yang

melakukan tindakan tidak patuh (non compliance) dalam kaitannya dengan

pemenuhan kewajibannya (Timbul Hamonangan,2009). Masih menurut Timbul

Hamonang (2009) terdapat banyak faktor yang mempengaruhi kepatuhan pajak.

Faktor-faktor tersebut dapat dikelompokkan menjadi faktor individu, politik,

ekonomi dan faktor sosial (Timbul Hamonangan,2009).

Menurut Kismantoro Petrus (2012) mengungkapkan permasalahan utama

perpajakan masih seputar tingkat kepatuhan wajib pajak yang masih sangat

rendah. Masih menurut Kismantoro Petrus (2012) berdasarkan catatan Ditjen

Pajak, baru sekitar 25 juta wajib pajak orang pribadi yang sudah membayar pajak

dari sekitar 60 juta wajib pajak orang pribadi yang seharusnya membayar pajak.

Rendahnya kesadaran masyarakat dalam membayar pajak bisa dilihat dari sekitar

12.9 juta perusahaan hanya 466 ribu perusahaan yang menyerahkan SPT

sementara untuk wajib pajak orang pribadi baru 8,5 juta yang menyerahkan SPT

dari 44 juta wajib pajak orang pribadi, jadi hanya sedikit wajib pajak yang patuh

Ada beberapa faktor yang mempengaruhi kepatuhan wajib pajak antara

lain pemahaman terhadap self assesment system, kualitas pelayanan, tingkat

pendidikan, tingkat penghasilan dan persepsi wajib pajak terhadap sanksi

perpajakan (Sri Rustiyaningsih,2011). Saat ini sebagian besar pemungutan pajak

di Indonesia menggunakan self assesment system, yaitu suatu sistem pemungutan

yang wajib pajaknya boleh menghitung, membayar dan melaporkan sendiri

besarnya pajak yang harus disetor (Supramono,2010:4). Dalam sistem ini wajib

pajak bersifat aktif, sedangkan fiskus (pemerintah) hanya mengawasi

(Supramono,2010:4).

Oleh karena itu wajib pajak harus mengetahui kapan mulainya suatu

kewajiban pajak dan kapan berakhirnya kewajiban-kewajiban yang menyertainya

(Supramono,2010:4). Langkah pemerintah untuk meningkatkan penerimaan dari

sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara

menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut sistem

self assesment (Darmayanti,2004). Masih menurut Darmayanti (2004) penerapan self assesment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk.

Sistem self assesment yang menggantikan sistem perpajakan sebelumnya,

telah mengubah paradigma pajak selama ini sehingga pembayaran pajak tidak

lagi dipandang sebagai beban melainkan sebuah tugas kenegaraan, masyarakat

diberi kepercayaan dan tanggung jawab penuh untuk menghitung sekaligus

menentukan sendiri utang pajaknya (Fitri Damayanti,2012). Sehingga, peran serta

berada dalam tatanan pembinaan dan pengarahan (Fitri Damayanti,2012). Self assesment system menyebabkan wajib pajak mendapat beban berat karena semua

aktivitas pemenuhan kewajiban perpajakan dilakukan oleh wajib pajak sendiri

(Siti Kurnia,2010:102).

Kelemahan self assessment system yang memberikan kepercayaan pada wajib pajak untuk menghitung, menyetorkan dan melaporkan sendiri pajak

terutang, dalam prakteknya sulit berjalan sesuai dengan yang diharapkan atau

bahkan disalahgunakan (Sadhani,2004). Dalam self assesment system, wajib pajak

harus memenuhi persyaratan yaitu memiliki kesadaran, kejujuran, hasrat

membayar dan kedisiplinan (Nur Kamila,2010). Hal ini dapat dilihat dari

banyaknya wajib pajak yang dengan sengaja tidak patuh, kesadaran wajib pajak

yang masih rendah atau kombinasi keduanya, sehingga membuat wajib pajak

enggan untuk melaksanakan kewajiban membayar pajak (Sadhani,2004).

Rendahnya kepatuhan dan kesadaran wajib pajak ini bisa terlihat dari

sangat kecilnya jumlah mereka yang memiliki Nomor Pokok Wajib Pajak

(NPWP) dan mereka yang melaporkan Surat Pemberitahuannya (Sadhani,2004).

Keberhasilan pelaksanaan self assesment sistem sangat ditentukan oleh bagaimana

aparat pajak dan wajib pajak mengimplementasikannya (Dahlan Zainuddin,2002).

Dilihat dari tingkat pendidikan, wajib pajak berpendidikan rendah cenderung

mempunyai sikap perlawanan pasif karena wajib pajak tidak tahu tentang untuk

apa, bagaimana, kapan dan kepada siapa pajak harus dibayarkan (Dahlan

Sebaliknya, wajib pajak yang berpendidikan cukup tinggi cenderung

mempunyai sikap perlawanan aktif karena mengetahui peraturan dan permainan

pajak dengan baik, sehingga dapat melalaikan kewajiban untuk membayar pajak

bahkan bermain didalamnya (Purwantini,2004). Menurut Luky (2010) mengakui

sistem seperti itu merupakan kesempatan untuk memberikan kepercayaan kepada

warga agar berlaku jujur. Namun, melalui sistem itu juga terdapat kelemahan

karena pasti ada saja wajib pajak yang berbohong melaporkan keharusan pajaknya

(Luky,2010).

Sistem penilaian pajak dengan menggunakan metode self assesment

berpotensi bagi wajib pajak (WP) untuk menyembunyikan informasi pajak

sebenarnya (Imam Sugema,2008). Dengan self assestment, WP memberi informasi kewajiban pajaknya, akan terdapat potensi WP akan selalu

menyembunyikan keterangan (Imam Sugema,2008). Sistem Self Assestment memberikan kepercayaan kepada wajib pajak untuk melakukan sendiri kewajiban

perpajakannya khususnya dalam hal menghitung, yang patut menjadi pertanyaan

adalah seberapa besarkah wajib pajak tersebut dipercaya untuk menghitung

sendiri pajaknya. Disinilah kemudian timbul celah-celah yang banyak

dimanfaatkan untuk mengambil keuntungan dalam hal otak-atik pajak terhutang

(Adam Pertama,2012).

Menurut Anshari Ritonga (2010), sistem self assesment yang merupakan sistem pemungutan pajak sejak era reformasi, yang berprinsip bahwa wajib pajak

menghitung sendiri besaran pajaknya, dianggap masih jauh dari harapan. Rasio

Jatnika,2012). Rasio kepatuhan penyampaian Surat Pemberitahuan (SPT) di

wilayah DJP Jabar I hanya mencapai sekitar 45% (Adjat Jatnika,2012).

Menurut Rifki Aditya (2013) salah satu pegawai Kantor Pelayanan Pajak

Pratama Bandung Bojonagara, secara aturan self assesment system sudah baik tapi

dalam implementasinya masih banyak hambatan terutama dari wajib pajaknya.

Beberapa faktor dari wajib pajak sendiri diantaranya pengetahuan, kemauan dan

informasi tentang pajak (Rifki Aditya,2013). Masih menurut Rifki Aditya (2013)

tingkat informasi sudah cukup bagus, hanya saja semua kembali kepada wajib

pajak sendiri masih banyak yang tidak patuh.

Terhadap mereka yang tidak mematuhi kewajiban perpajakannya, maka

akan diberikan Surat Ketetapan Pajak (SKP), yang dapat berupa Surat Ketetapan

Pajak Kurang Bayar (SKPKB), Surat Tagihan Pajak (STP), Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKPKBT), dengan adanya Surat Ketetapan Pajak

tersebut, maka wajib pajak atau penanggung pajak harus segera melunasi

tunggakan pajaknya sesuai dengan batas waktu yang ditentukan, yaitu satu bulan

setelah tanggal SKP (Amin Purnawan,2004). Apabila wajib pajak tidak

memperhatikannya, kepadanya perlu diberikan tindakan hukum yang bersifat

memaksa (Amin Purnawan,2004). Tunggakan pajak merupakan pajak yang

terutang ataupun yang belum dibayar kepada negara dalam jangka waktu yang

telah ditetapkan (Riskon Ginting,2006).

Jumlah hutang pajak yang harus dibayar dalam batas waktu yang telah

ditetapkan tercantum dalam Surat Ketetapan Pajak (SKP) dan harus dibayar oleh

pelaksanaannya tidak semua wajib pajak atau penanggung pajak melunasi pajak

yang terutang tepat waktu (Riskon Ginting,2006).

Apabila sampai batas waktu yang telah ditentukan hutang pajak tersebut

belum dilunasi, maka dilakukan penagihan pajak (Riskon Ginting,2006).

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan,

malaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa,

mengusulkan pelaksanaan penyitaan, melaksanakan penyanderaan, menjual

barang yang telah disita (Riskon Ginting,2006). Pelaksanaan tindakan penagihan

untuk meningkatkan kepatuhan wajib pajak atau penanggung pajak, yang tetap

mempertahankan aspek keadilan dalam perpajakan, sehingga wajib pajak

memperoleh kesempatan menyelesaikan kewajibannya (Amin Purnawan,2004).

Faktor-faktor yang menyebabkan timbulnya tunggakan pajak meliputi

faktor ekstern dan faktor intern (Amin Purnawan,2004). Faktor ekstern yaitu

kendala yang berasal dari wajib pajak sendiri meliputi ketidaktahuan wajib pajak

akan hukum, wajib pajak menolak menerima SP (Surat Paksa) dengan alasan

tidak jelas, wajib pajak telah meninggal dunia, objek sita berada diluar wilayah

kerja, objek sita diketemukan namun menurut wajib pajak objek itu bukan

miliknya, adakalanya juga juru sita pajak tidak boleh memasuki rumah atau kantor

wajib pajak, dan kekayaan wajib pajak ternyata sudah dijadikan jaminan oleh

pihak lain (Amin Purnawan,2004). Sedangkan faktor intern yaitu kendala yang

berasal dari Kantor Pelayanan Pajak dapat berupa terbatasnya kemampuan dan

bermental kurang baik, adanya penetapan yang tidak tepat waktu, kurangnya

sosialisasi peraturan perpajakan khususnya mengenai penagihan pajak kepada

masyarakat dan instansi terkait (Amin Purnawan.2004).

Direktorat Jenderal Pajak meminta bantuan polisi dan jaksa untuk

menagih penunggak pajak (Fuad Rachmany:2011). Berdasarkan catatan kantor

pajak, saat ini sudah ada 6 juta yang tercatat sebagai wajib pajak, tapi yang rutin

menyetor pajak cuma 530.000 atau hanya 8,7% dari total wajib pajak kelas kakap

itu (Fuad Rachmany,2012). Wajib pajak juga lebih banyak melunasi utang

pajaknya jika telah mendapatkan Surat Teguran dan selebihnya setelah

mendapatkan Surat Paksa (Fuad Rachmany,2012).

Fuad Rachmany (2011) mengatakan, sensus pajak dalam pelaksanaannya

tidak semudah dan seperti yang diharapkan, yang menjadi kendala dalam sensus

pajak adalah pegawai yang dinilai masih kurang dalam training sehingga di

lapangan belum optimal dalam penagihan pajak, juga masih mengalami kendala

seperti toko yang tidak ada orangnya, sehingga penagihan pajak tidak bisa

dilakukan. Masih menurut Fuad Rahmany (2011), tingkat kesadaran publik atas

kewajiban membayar pajak ini masih rendah. Menurut Rifki Aditya (2013) salah

satu pegawai Kantor Pelayanan Pajak, kendala dalam penagihan pajak ada dari

secara teknis, yaitu saat dilapangan dan dari wajib pajaknya sendiri dan wajib

pajak yang seharusnya bayar pajak diawal tapi tidak bayar, malah menunggu

ditagih.

Berdasarkan latar belakang yang telah diuraikan diatas maka penulis

System dan Penagihan Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara”.

1.2 Identifikasi Masalah

Sehubungan dengan latar belakang yang telah diuraikan diatas, maka

penulis mengidentifikasi makalah dalam penelitian ini yaitu:

1. Self Assesment System dianggap masih jauh dari harapan.

2. Belum optimalnya penagihan pajak.

3. Kepatuhan wajib pajak masih sangat rendah.

1.3 Rumusan Masalah

1. Bagaimana pengaruh self assesment system terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Bojonagara.

2. Bagaimana pengaruh penagihan pajak terhadap kepatuhan wajib pajak

pada KPP Pratama Bandung Bojonagara.

3. Seberapa besar pengaruh self assessment system dan penagihan pajak terhadap kepatuhan wajib pajak.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Berdasarkan identifikasi masalah yang telah dirumuskan diatas dapat

diketahui bahwa penelitian ini dilakukan dengan maksud untuk mendapatkan

data yang akurat dan relevan berkaitan dengan masalah yang sudah diuraikan

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini yaitu :

1. Untuk mengetahui pengaruh self assesment system terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Bojonagara.

2. Untuk mengetahui pengaruh penagihan pajak terhadap kepatuhan

wajib pajak pada KPP Pratama Bandung Bojonagara.

3. Untuk mengetahui pengaruh self assessment system dan penagihan

pajak terhadap kepatuhan wajib pajak pada KPP Pratama Bandung

Bojonagara.

1.5 Kegunaan Penelitian

Kegunaan ini diharapkan dapat mengembangkan ilmu akuntansi dan

memecahkan masalah yang terdapat pada kajian penelitian yaitu mengenai Self Assesment System, Penagihan Pajak dan Kepatuhan Wajib Pajak.

1.5.1 Kegunaan Praktis

Hasil penelitian ini dapat memecahkan masalah-masalah yang terjadi baik

pada Self Assesment System, Penagihan Pajak maupun Kepatuhan Wajib Pajak.

Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan maka

fenomena pada Kepatuhan Wajib Pajak dapat diperbaiki melalui adanya Self

Assesment System dan Penagihan Pajak yang baik.

1.5.2 Kegunaan Akademis

Hasil penelitian sebagai pembuktian empiris dari konsep-konsep yang

mengenai hubungan Self Assesment System, Penagihan Pajak dan Kepatuhan Wajib Pajak menjadikan ilmu akuntansi pajak berkembang.

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Dalam penelitian ini penulis melaksanakan penelitian di Kantor Pelayanan

Pajak Pratama Bandung Bojonagara yang beralamat di Jalan Ir.Soetami No 2

Bandung.

1.6.2 Waktu Penelitian

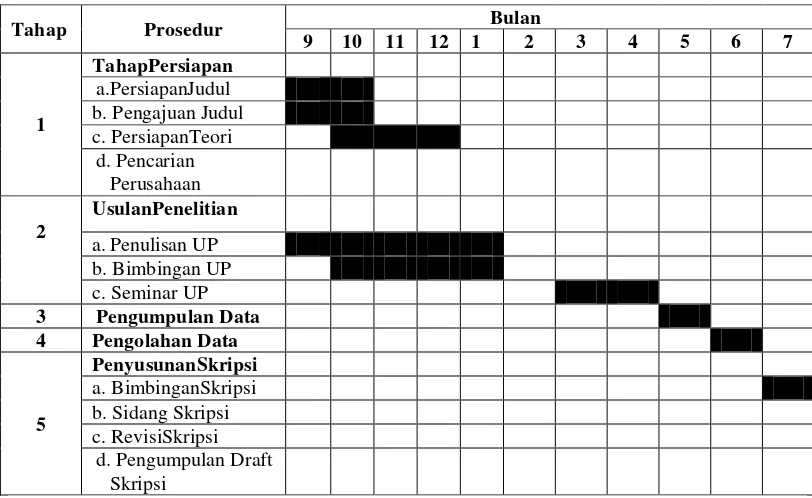

Untuk lebih jelasnya tahapan-tahapan dalam melaksanakan penelitian

[image:27.595.108.514.456.705.2]dapat dilihat dalam tabel 1.1 berikut :

Tabel 1.1 Waktu Penelitian

Tahap Prosedur Bulan

9 10 11 12 1 2 3 4 5 6 7

1

TahapPersiapan a.PersiapanJudul b. Pengajuan Judul c. PersiapanTeori d. Pencarian Perusahaan 2 UsulanPenelitian

a.Penulisan UP b. Bimbingan UP

c. Seminar UP

3 Pengumpulan Data

4 Pengolahan Data

5

PenyusunanSkripsi a. BimbinganSkripsi b. Sidang Skripsi

c. RevisiSkripsi d. Pengumpulan Draft

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Self Assesment System

2.1.1.1 Pengertian Self Assessment System

Menurut Siti Kurnia Rahayu (2010:101) mendefinisikan self assessment

system adalah sebagai berikut :

“Suatu system perpajakan yang memberi kepercayaan kepada wajib pajak

untuk memenuhi dan melaksanakan sendiri kewajiban dan hak

perpajakannya”.

Menurut Uwon Gustiawan (2007:55) mendefinisikan self assesment system

adalah sebagai berikut :

“Sistem pemungutan pajak yang memberikan kepercayaan dan tanggung

jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar,

dan melaporkan sendiri jumlah pajak yang terutang”.

Menurut Irwansyah Lubis (2010:131) mendefinisikan self assesment system

adalah sebagai berikut :

“Sistem menghitung atau menetapkan besarnya pajak yang terutang bagi

Dari ketiga definisi tersebut diatas, maka dapat disimpulkan bahwa self assesment system adalah suatu sistem yang pelaksanaan pemungutan pajaknya

diserahkan sepenuhnya pada wajib pajak

2.1.1.2 Kewajiban Wajib Pajak dalam Self Assesment System

Menurut Siti Kurnia (2010:103) kewajiban wajib pajak dalam self assesment

system adalah sebagai berikut :

“1. Mendaftarkan diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media elektronik on-line) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

Fungsi NPWP adalah :

1. Sebagai sarana dalam administrasi perpajakan 2. Sebagai identitas wajib pajak

3. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi

4. Dicantumkan dalam setiap dokumen perpajakan. 2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan dasar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

3. Membayar Pajak dilakukan sendiri oleh Wajib Pajak

1. Membayar pajak sendiri yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2. Melalui pemotongan dan pemungutan pihak lain (PPh pasal 4 (2), PPh pasal 25, PPh pasal 21, 22, 23, dan 26. Pihak lain di sini berupa:

1. Pemberi penghasilan 2. Pemberi kerja

3. Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah

3. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

4. Pelaporan dilakukan Wajib Pajak

Surat Pemberitahuan (SPT) mempunyai fungsi sebagai suatu sarana bagi Wajib Pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang.Selain itu Surat Pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan pajak baik yang dilakukan wajib pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan pajak yang telah dilakukan.

Pelaporan pajak disampaikan ke KPP atau KP4 di mana Wajib Pajak terdaftar. SPT dapat dibedakan sebagai berikut :

1. SPT masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan. SPT Masa PPh pasal 21, 22, 23, 25, 26, PPN dan PPnBM.

2. SPT Tahunan yaitu SPT yang digunakan untuk pelaporan tahunan. SPT Tahunan Badan, Orang Pribadi, Pasal 21”.

Menurut Yusdianto Prabowo (2006:13) kewajiban wajib pajak dalam self

assesment system adalah sebagai berikut :

“1. Kewajiban mendaftarkan diri.

2. Kewajiban menyelenggarakan pembukuan

3. Kewajiban membayar sendiri pajak yang terutang 4. Kewajiban menyampaikan Surat Pemberitahuan”.

2.1.1.3Hak Wajib Pajak dalam Self Assesment System

Menurut Yusdianto Prabowo (2006:13) hak wajib pajak dalam self

assesment system adalah sebagai berikut :

“1. Hak untuk melakukan pembetulan Surat Pemberitahuan 2. Hak meminta kembali kelebihan pembayaran pajak 3. Hak untuk mengajukan keberatan”.

2.1.2 Penagihan Pajak

2.1.2.1 Pengertian PenagihanPajak

Pengertian penagihan menurut Moeljohadi dalam Siti Kurnia (2010:197)

“Serangkaian tindakan dari aparatur jendral, berhubungan wajib pajak tidak melunasi baik sebagian/seluruhnya kewajiban perpajakan yang menurut undang-undang perpajakan yang berlaku dari pengertian yang dikemukakan Moeljohadi SH tersebut terdapat 4 unsur pengertian penagihan yaitu :

1. Serangkaian tindakan, bahwa penagihan dilakukan berurutan dari diterbitkannya Surat Teguran, Surat Paksa, Surat Perintah, melakukan penyitaan, pengumuman lelang serta pelelangan.

2. Aparatur Direktur Jendral Pajak, juru sita pajak Negara yang telah memenuhi syarat-syarat khusus, diangkat dan telah disumpah.

3. Wajib pajak tidak melunasi sebagian/seluruhnya kewajiban perpajakan yaitu utang pajak yang tercantum dalam STP, SKPKB, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan atau Putusan Banding yang menambah pajak terutang.

4. Menurut Undang-Undang ialah UU No.6 tahun 1983 yo UU No.16 tahun 2000 dan UU No.19 tahun 2000 tentang ketentuan umum tatacara perpajakan dan penagihan pajak dengan surat paksa”.

Penagihan pajak menurut UU No.19 Tahun 2000 dalam Ida Zuraida dan

Hari (2011:37) adalah sebagai berikut :

“Penagihan adalah serangkaian tindakan agar penanggung pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita”.

Menurut Panca Kurniawan dan Bagus Pamungkas (2006:1) pengertian

Penagihan Pajak adalah sebagai berikut :

“Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajaknya dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual barang yang disita”.

Dari ketiga definisi tersebut diatas, maka dapat disimpulkan bahwa penagihan

2.1.2.2 Dasar Penagihan Pajak

Dasar penagihan pajak menurut Pasal 18 ayat (1) Undang-undang Nomor 6

Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut :

1. Surat Tagihan Pajak

a. Pengertian

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau

sanksi administrasi berupa bunga dan/atau denda.

b. Penerbitan Surat Tagihan Pajak

1. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar;

2. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan

pembayaran pajak sebagai akibat salah tulis dan atau salah hitung;

3. Wajib pajak dikenakan sanksi administrasi berupa denda dan atau

bunga;

4. Pengusaha yang dikenakan pajak berdasarkan Undang-undang

Pajak Pertambahan Nilai 1984 dan perubahannya tetapi tidak

melaporkan kegiatan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak;

5. Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak

6. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak

tidak membuat atau membuat Faktur Pajak tetapi tidak tepat

waktu atau tidak mengisi selengkapnya Faktur Pajak.

2. Surat Ketetapan Pajak Kurang Bayar

a. Pengertian

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan

jumlah pajak yang masih harus dibayar.

b. Penerbitan Surat Ketetapan Pajak Kurang Bayar

1. Berdasarkan hasil pemeriksaan atau ada keterangan lain ternyata

jumlah pajak yang terutang tidak atau kurang dibayar

2. SPT tidak disampaikan pada waktunya, dan setelah ditegur secara

tertulis tidak juga disampaikan dalam waktu menurut saran teguran

3. Berdasarkan pemeriksaan mengenai PPn dan PPnBM ternyata

tidak harus dikompensasikan selisih lebih pajak atau tidak

seharusnya dikenakan tarif 0% (nol persen)

4. Kewajiban menyelenggarakan pembukuan atau pencatatan tidak

terpenuhi, sehingga tidak dapat diketahui besarnya pajak yang

terutang.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan

pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

b. Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan

1. Berdasarkan data baru atau data yang semula belum lengkap

menyebutkan penambahan pajak yang terutang dalam surat

ketetapan pajak sebelumnya.

2. Ditemukan lagi data yang semula belum terungkap pada saat

penerbitan SKPKBT dengan demikian SKPKBT dapat diterbitkan

lebih dari satu kali.

4. Surat Keputusan Pembetulan

Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan

kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan

tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam

surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan,

Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi

Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat

Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan

Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan

5. Surat Keputusan Keberatan

Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap

surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak

ketiga yang diajukan oleh Wajib Pajak.

6. Putusan Banding

Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap

Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

7. Putusan Peninjauan Kembali

Putusan Peninjauan Kembali adalah putusan Mahkamah Agung atas

permohonan peninjauan kembali yang diajukan oleh Wajib Pajak atau oleh

Direktur Jenderal Pajak terhadap Putusan Banding atau Putusan Gugatan dari

badan peradilan pajak.

2.1.2.3Tindakan Penagihan Pajak

Menurut Soemarso (2007:14) tindakan penagihan dilakukan jika kewajiban

menghitung, memperhitungkan dan menyetor itu tidak dipenuhi atau telah dipenuhi

tetapi belum sepenuhnya benar secara administratif maupun substantif.

Penagihan pajak dapat dibedakan menjadi dua, yaitu sebagai berikut :

1. Penagihan Pasif

Penagihan pasif belum bersifat meminta pembayaran. Contoh penagihan pasif

2. Penagihan Aktif

Penagihan aktif bersifat memaksa untuk melunasi pajak yang tidak dibayar.

Penagihan ini bersifat paksaan yang bersifat langsung. Termasuk dalam

penagihan ini adalah surat tagihan pajak, surat ketetapan pajak, dan surat

paksa. Tindakan penagihan melalui surat paksa merupakan bentuk eksekusi

langsung. Yaitu eksekusi tanpa keputusan hakim. Jika setelah dikeluarkan

surat paksa, utang pajak masih belum dilunasi, maka dilakukan tindakan

penyitaan dan penyanderaan.

2.1.2.4Penagihan Seketika dan Sekaligus

Menurut Mardiasmo (2006:114) definisi Penagihan seketika dan sekaligus

adalah sebagai berikut :

“Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak masa pajak dan tahun pajak”.

Sedangkan menurut Uwon Gustiawan (2007:197), definisi Penagihan

seketika dan sekaligus adalah sebagai berikut :

“Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh juru sita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak masa pajak dan tahun pajak”.

Dari kedua definisi tersebut diatas, maka dapat disimpulkan bahwa penagihan

seketika dan sekaligus dilakukan kepada penanggung pajak tanpa menunggu tanggal

Menurut Mardiasmo (2006:114), Surat Perintah Penagihan seketika dan

sekaligus diterbitkan apabila :

“1. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu.

2. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia.

3. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya.

4. Badan usaha yang akan dibubarkan oleh Negara.

5. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan”.

Menurut Mardiasmo (2006:115), Surat Perintah Penagihan seketika dan

sekaligus memuat :

“1. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak. 2. Besarnya utang pajak.

3. Perintah untuk membayar. 4. Saat pelunasan pajak”.

2.1.3 Kepatuhan Wajib Pajak

2.1.3.1 Pengertian Kepatuhan Wajib Pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi.

Yaitu kepatuhan dalam pemenuhan kewajiban perpajakannya yang sesuai dengan

kebenarannya. Kewajiban memenuhi kewajiban perpajakan secara sukarela

dimana wajib pajak bertanggungjawab menetapkan sendiri kewajiban perpajakan dan

kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya.

Menurut Kamus Umum Bahasa Indonesia (2012:302) mendefinisikan patuh

adalah sebagai berikut :

“Patuh adalah tidak membantah perintah, suka menuruti nasihat dan

berdisiplin”.

Menurut Norman Nowak dalam Siti Kurnia (2010:138), mendefinisikan

kepatuhan wajib pajak adalah sebagai berikut :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam siatuasi dimana :

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas, 3. Menghitung junlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya”.

Menurut Safri Nurmantu dalam Siti Kurnia (2010:138), mendefinisikan

kepatuhan perpajakan adalah sebagai berikut :

“Kepatuhan perpajakan merupakan suatu keadaan di mana Wajib Pajak

memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya”.

Menurut Sony Devano dan Siti Kurnia (2006:110) kepatuhan wajib pajak

adalah sebagai berikut :

”Kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib

pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan

Dari definisi tersebut maka dapat disimpulkan bahwa wajib pajak yang taat

dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan adalah wajib pajak yang patuh .

2.1.3.2 Macam-macam Kepatuhan Pajak

Menurut Siti Kurnia (2010:138) kepatuhan terbagi menjadi dua macam, yaitu

sebagai berikut :

“1. Kepatuhan formal adalah suatu keadaan di mana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal”.

Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang

mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai dengan

ketentuan dan menyampaikan ke KPP sebelum batas waktu terakhir.

2.1.3.3 Manfaat Predikat Wajib Pajak Patuh

Wajib pajak patuh adalah wajib pajak yang sadar pajak, paham hak dan

kewajiban perpajakannya dan diharapkan peduli pajak yaitu melaksanakan kewajiban

perpajakan dengan benar dan paham akan hak perpajakannya. Wajib pajak yang

berpredikat patuh dalam pemenuhan kewajiban perpajakannya tentunya akan

mendapat kemudahan dan fasilitas yang lebih dibandingkan dengan pemberian pada

wajib pajak yang belum atau tidak patuh. Fasilitas yang diberikan Dirjen Pajak

1. Pemberian batas waktu penerbitan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat 3 bulan sejak

permohonan kelebihan pembayaran pajak yang diajukan wajib pajak

diterima untuk Pajak Penghasilan (PPh) dan 1 bulan untuk Pajak

Pertambahan Nilai (PPN), tanpa melalui penelitian dan pemeriksaan oleh

Dirjen Pajak.

2. Adanya kebijakan percepatan penerbitan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP) menjadi paling lambat 2 bulan

untuk PPh dan 7 hari untuk PPN.

2.1.3.4 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha dalam Siti Kurnia (2010:139), kepatuhan wajib

pajak dapat diidentifikasikan sebagai berikut :

“1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk melaporkan kembali Surat Pemberitahuan 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang 4. Kepatuhan dalam pembayaran tunggakan”.

Menurut Keputusan Menteri Keuangan No.544/KMK.04/2000, bahwa kriteria

kepatuhan wajib pajak adalah sebagai berikut:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2

tahun terakhir

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan dalam jangka waktu 10 tahun terakhir

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang

paling banyak 5%

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh

Akuntan Publik dengan pendapat wajar tanpa pengecualian, atau pendapat

dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

2.2. Kerangka Penelitian

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi

(Siti Kurnia,2010:137). Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan

yang sesuai dengan kebenarannya, karena sebagian besar pekerjaan dalam

pemenuhan kewajiban perpajakan itu dilakukan oleh wajib pajak (dilakukan sendiri

atau dibantu tenaga ahli misalnya praktisi perpajakan profesiona/tax agent) bukan

fiskus selaku pemungut pajak (Siti Kurnia,2010:137). Sehingga kepatuhan diperlukan

dalam self assesment system, dengan tujuan pada penerimaan pajak yang optimal (Siti

Kurnia,2010:137).

pada keasadaran wajib pajak, karena kepatuhan sukarela yang dijadikan tulang

punggung maka dalam pelaksanaannya seringkali muncul perlawanan pajak oleh

wajib pajak baik perlawanan pasif maupun aktif (Supramono dan Theresia,2010:5).

Karena tuntutan peran aktif dari wajib pajak dalam pemenuhan kewajiban

perpajakannya, maka kepatuhan dari wajib pajak sangatlah penting (Siti

Kurnia,2010:243). Perlawanan pajak adalah hambatan-hambatan dalam pemungutan

pajak baik yang disebabkan oleh kondisi negara dan rakyatnya maupun disebabkan

oleh usaha-usaha wajib pajak yang disadari ataupun tidak disadari mempersulit

pemasukan pajak (Irfan Nur,2012).

Kepatuhan wajib pajak perlu ditegakkan salah satu caranya dengan tax enforcemen (Siti Kurnia,2010:243). Pilar-pilar penegakkan hukum (tax enforcemen) diantaranya adalah pemeriksaan pajak (tax audit), penyidikan pajak (tax

investigation), dan penagihan pajak (tax collection) (Siti Kurnia,2010:243). Menurut pasal 1 butir 9 Undang-undang No 19 tahun 2000, tentang penagihan pajak, adalah

serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya

penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan

seketika sekaligus, memberitahukan penyanderaan, menjual barang yang telah disita

(Siti Kurnia,2010:197).

2.2.1 Pengaruh Self Assesment System terhadap Kepatuhan Wajib Pajak

Menurut Machfud Sidik dalam Siti Kurnia (2010:137), kepatuhan memenuhi

kewajiban perpajakan sukarela (voluntary of compliance) merupakan tulang

sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar

dan melaporkan pajaknya tersebut. Rahmat Soemitro (2000), menyimpulkan bahwa

tingkat kepatuhan wajib pajak dalam melaksanakan self assessment system sangat dipengaruhi oleh tinggi rendahnya tingkat pemahaman wajib pajak terhadap

ketentuan perpajakan.

2.2.2. Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak

Penagihan pajak merupakan salah satu bentuk pengawasan yang dilakukan

administrasi pajak dalam rangka memastikan wajib pajak patuh dalam melunasi utang

pajaknya (Gatot Faisal,2009:210). Tindakan penagihan pajak dilakukan terhadap

wajib pajak penunggak pajak (Gatot Faisal,2009:210). Di samping bertujuan untuk

mencairkan tunggakan pajak, tindakan penagihan pajak dengan surat paksa juga

merupakan wujud law enforcement untuk meningkatkan kepatuhan yang

menimbulkan aspek psikologis bagi wajib pajak (Gatot Faisal, 2009:225).

Berdasarkan uraian pada kerangka pemikiran diatas dan di dukung oleh

pendapat para ahli serta penelitian terdahulu, maka dapat di uraikan paradigma yang

(Sri Rustiyaningsih:2011)

(Tarjo & Indra Kusumawati 2006)

[image:44.612.106.516.117.314.2](Amin Purnawan:2004) (Riskon Ginting:2006)

Gambar 2.1 Paradigma Penelitian

2.2.3 Penelitian Sebelumnya

Tabel 2.1 Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Hasil Sumber

1 Sri Rustiyaningsih 2011

Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak

Ada beberapa faktor yang mempengaruhi kepatuhan wajib pajak, antaralain sistem self assesment, kualitas pelayanan, tingkat pendidikan, tingkat penghasilan, persepsi wajib pajak terhadap sanksi perpajakan

Widya Warta No.02 Tahun xxxv/ Juli 2011 ISSN 0854-1981

2 Tarjo & Indra Kusumawati 2006

Analisis Perilaku Wajib Pajak Orang Pribadi

Terhadap Pelaksanaan Self Assessment System

Tingkat kepatuhan wajib pajak orang pribadi dipengaruhi oleh pelaksanaan self assesment system

JAAI Volume 10, No.10 Juni 2006

3 Amin Purnawan 2004

Pelaksanaan Tindakan

Penagihan Pajak Kaitannya dengan Kepatuhan Pajak

dan Aspek

Keadilannya.

Tindakan penagihan

pajak untuk

meningkatkan

kepatuhan wajib pajak tetap mempertahankan aspek keadilan

Jurnal Vol.14, No.1 Januari 2004

4 Riskon Ginting 2006

Pengaruh

pemberian surat penagihan terhadap

Kepatuhan wajib pajak meningkat setelah dilakukannya

Jurnal

Ekonomi & Bisnis, Vol.5 Self Assesment System

Dimensi :

- Kewajiban Wajib Pajak - Hak Wajib Pajak.

Yusdianto Prabowo (2006:13) Kepatuhan Wajib Pajak

Dimensi:

- Kepatuhan Formal - Kepatuhan Material Siti Kurnia (2010:138)

Penagihan Pajak Dimensi:

- Penagihan aktif - Penagihan pasif

[image:44.612.136.532.292.686.2]pembayaran tunggakan pajak penghasilan di tiga kantor pelayanan pajak

penagihan pajak No.1 Maret 2006:11-20

2.3 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil

keputusan sementara (hipotesis) adalah sebagai berikut:

1. Self Assesment System berpengaruh terhadap Kepatuhan Wajib Pajak di

Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

2. Penagihan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak di Kantor

Pelayanan Pajak PratamaBandung Bojonagara.

3. Self Assesment System dan Penagihan Pajak berpengaruh terhadap Kepatuhan

107 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh Self Assessment System dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak

Pratama Bandung Bojonagara, dapat ditarik kesimpulan sebagai berikut:

1. Self assesment system berpengaruh terhadap kepatuhan wajib pajak pada Kantor

Pelayanan Pajak Pratama Bandung Bojonagara, dimana dengan self assesment

system yang baik akan membuat kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara juga akan membaik. Hanya saja Direktorat

Jendral Pajak harus lebih mengintensifkan sosialisasi pajak, memberi informasi

tentang pajak, dan membuat membayar pajak menjadi lebih mudah. Agar wajib

pajak giat dalam menyetorkan Surat Pemberitahuan ke Kantor Pelayanan Pajak.

2. Penagihan pajak berpengaruh terhadap kepatuhan wajib pajak pada Kantor

Pelayanan Pajak Pratama Bandung Bojonagara. Dengan penagihan pajak yang

baik membuat kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama

Bandung Bojonagara menjadi lebih meningkat. Namun perlunya kesadaran

wajib pajak sendiri supaya wajib pajak membayar pajak tepat pada waktunya

dengan cara diberitahu oleh petugas pajak sendiri bahwa pajak itu sangat penting

bagi masyarakat meskipun tidak ada timbal balik langsung bagi wajib pajak

3. Self assesment system dan penagihan pajak secara bersama-sama berpengaruh

terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung

Bojonagara. Self assesment system yang baik serta penagihan pajak yang baik

akan membuat kepatuhan wajib pajak juga akan menjadi semakin meningkat.

Namun kurangnya kesadaran wajib pajak sendiri dalam menyampaikan Surat

Pemberitahuan haruslah diantisipasi supaya tidak terus berlanjut. Diperlukannya

sosialisasi pajak kepada masyarakat betapa pentingnya membayar pajak supaya

masyarakat sadar akan pentingnya pajak.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan maka diajukan saran, antara

lain :

1. Self assesment system di Kantor Pelayanan Pajak Pratama Bandung Bojonagara

pada umumnya sudah dilaksanakan dengan baik. Namun alangkah lebih baik

jika petugas pajak ikut aktif melakukan pengecekan lebih lanjut kepada wajib

pajak. Peran aktif wajib pajak juga perlu ditingkatkan, misalnya dengan cara

mengadakan sosialisasi tentang perpajakan supaya wajib pajak lebih mengerti

akan guna pajak itu sendiri.

2. Dalam kegiatan penagihan pajak alangkah lebih baik jika pihak Kantor

Pelayanan Pajak lebih mempertegas pelaksanaannya, supaya wajib pajak bisa

menyetorkan pajak dan tidak mempunyai tunggakan pajak, karena sangat

3. Karena penerapan self assessment system dan penagihan pajak memiliki

pengaruh terhadap kepatuhan wajib pajak, maka diharapkan Kantor Pelayanan

Pajak Pratama Bandung Bojonagara dapat mempertahankan keduanya, sehingga

Universitas Komputer Indonesia

ABSTRACT

Self-assessment taxation system is a system that adopted by the Indonesian state. Where the system is to give confidence to the taxpayer to calculate, pay, and report the amount of tax payable himself, but on the other hand is still far from expectations or are still many non-compliant taxpayers in meeting their tax obligations. There just are not obedient taxpayers who pay taxes, they are waiting for a new collectable pay taxes, so the tax payer compliance is still low.

The purpose of this study to determine the self assesment system, tax collection, tax compliance and to determine how much influence the self assesment system and tax collection on tax payer compliance.

The method used in this research is descriptive and verification methods. The unit of analysis in this study is the individual taxpayers in the Tax Office Pratama Bandung Bojonagara totaling 100 samples. Statistical test using SPSS 20 for windows.

The results of this study indicate that there are significant between the self assessment system and collection of tax on tax compliance. In addition, self-assessment and tax collection system effect on tax compliance by 0,381 or 38.1% and the rest can be influenced by other factors. This study provides evidence that the self assessment tax collection system and significant effect on tax compliance Tax Office Primary In Bandung Bojonagara.

penerimaan pajak negara akan berkurang (Siti Kurnia,2010:140). Pajak sebagai salah satu penerimaan Negara terus dipacu agar menjadi primadona penerimaan Negara dalam Anggaran dan Pendapatan Belanja Negara (APBN) (Waluyo,2008:304). Kontribusi pajak dalam menandai pengeluaran negara yang terus meningkat membutuhkan dukungan berupa peningkatan kesadaran masyarakat (Waluyo,2008:304). Saat ini sebagian besar pemungutan pajak di Indonesia menggunakan self assesment system, yaitu suatu sistem pemungutan yang wajib pajaknya boleh menghitung, membayar dan melaporkan sendiri besarnya pajak yang harus disetor (Supramono,2010:4). Dalam sistem ini wajib pajak bersifat aktif, sedangkan fiskus (pemerintah) hanya mengawasi (Supramono,2010:4). Oleh karena itu wajib pajak harus mengetahui kapan mulainya suatu kewajiban pajak dan kapan berakhirnya kewajiban-kewajiban yang menyertainya (Supramono,2010:4).

Rumusan Masalah

1. Bagaimana pengaruh self assesment system terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Bojonagara.

2. Bagaimana pengaruh penagihan pajak terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Bojonagara.

dengan masalah yang sudah diuraikan diatas.

Tujuan Penelitian

Adapun tujuan penelitian ini yaitu :

1. Untuk mengetahui pengaruh self assesment system terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Bojonagara.

2 Untuk mengetahui pengaruh penagihan pajak terhadap kepatuhan wajib pada KPP Pratama Bandung Bojonagara.

3. Untuk mengetahui pengaruh self assessment system dan penagihan pajak terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Bojonagara.

Kegunaan Penelitian

Menurut Siti Kurnia Rahayu (2010:101) mendefinisikan self assessment system adalah sebagai berikut :

“Suatu system perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya”.

Pengertian Penagihan Pajak

Pengertian penagihan menurut Moeljohadi dalam Siti Kurnia (2010:197) adalah sebagai berikut: “Serangkaian tindakan dari aparatur jendral, berhubungan wajib pajak tidak melunasi baik sebagian/seluruhnya kewajiban perpajakan yang menurut undang-undang perpajakan yang berlaku dari pengertian yang dikemukakan Moeljohadi SH tersebut terdapat 4 unsur pengertian penagihan yaitu :

1. Serangkaian tindakan, bahwa penagihan dilakukan berurutan dari diterbitkannya Surat Teguran, Surat Paksa, Surat Perintah, melakukan penyitaan, pengumuman lelang serta pelelangan.

2. Aparatur Direktur Jendral Pajak, juru sita pajak Negara yang telah memenuhi syarat-syarat khusus, diangkat dan telah disumpah.

3. Wajib pajak tidak melunasi sebagian/seluruhnya kewajiban perpajakan yaitu utang pajak yang tercantum dalam STP, SKPKB, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan atau Putusan Banding yang menambah pajak terutang.

“1. Mendaftarkan diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media elektronik on-line) untuk diberikan Nomor Pokok Wajib Pajak (NPWP). Fungsi NPWP adalah :

1. Sebagai sarana dalam administrasi perpajakan

2. Sebagai identitas wajib pajak

3. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi

4. Dicantumkan dalam setiap dokumen perpajakan. 2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan dasar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

3. Membayar Pajak dilakukan sendiri oleh Wajib Pajak

1. Membayar pajak sendiri yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2. Melalui pemotongan dan pemungutan pihak lain (PPh pasal 4 (2), PPh pasal 25, PPh pasal 21, 22, 23, dan 26. Pihak lain di sini berupa:

1. Pemberi penghasilan

2. Pemberi kerja

3. Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah

melalui mekanisme pemotongan dan pemungutan pajak yang telah dilakukan.

Pelaporan pajak disampaikan ke KPP atau KP4 di mana Wajib Pajak terdaftar. SPT dapat dibedakan sebagai berikut :

1. SPT masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan. SPT Masa PPh pasal 21, 22, 23, 25, 26, PPN dan PPnBM.

2. SPT Tahunan yaitu SPT yang digunakan untuk pelaporan tahunan. SPT Tahunan Badan, Orang Pribadi, Pasal 21”.

Pengertian Penagihan Pajak

Pengertian penagihan menurut Moeljohadi dalam Siti Kurnia (2010:197) adalah sebagai berikut: “Serangkaian tindakan dari aparatur jendral, berhubungan wajib pajak tidak melunasi baik sebagian/seluruhnya kewajiban perpajakan yang menurut undang-undang perpajakan yang berlaku dari pengertian yang dikemukakan Moeljohadi SH tersebut terdapat 4 unsur pengertian penagihan yaitu :

1. Serangkaian tindakan, bahwa penagihan dilakukan berurutan dari diterbitkannya Surat Teguran, Surat Paksa, Surat Perintah, melakukan penyitaan, pengumuman lelang serta pelelangan.

2. Aparatur Direktur Jendral Pajak, juru sita pajak Negara yang telah memenuhi syarat-syarat khusus, diangkat dan telah disumpah.

Penagihan Seketika dan Sekaligus

Menurut Mardiasmo (2006:114) definisi Penagihan seketika dan sekaligus adalah sebagai berikut :

“Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak masa pajak dan tahun pajak”.

Sedangkan menurut Uwon Gustiawan (2007:197), definisi Penagihan seketika dan sekaligus adalah sebagai berikut :

“Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh juru sita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak masa pajak dan tahun pajak”.

“Patuh adalah tidak membantah perintah, suka menuruti nasihat dan berdisiplin”.

Menurut Norman Nowak dalam Siti Kurnia (2010:138), mendefinisikan kepatuhan wajib pajak adalah sebagai berikut :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam siatuasi dimana :

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas, 3. Menghitung junlah pajak yang terutang dengan benar 4. Membayar pajak yang teru