PENGARUH PROFESIONALISME TERHADAP KINERJA,

KOMITMEN ORGANISASI, KEPUASAN KERJA,

TURNOVER

INTENTIONS

DAN INDEPENDENSI AKUNTAN PUBLIK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Desantio Prabowo

1110082000103

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PROFESIONALISME TERHADAP KINERJA,

KOMITMEN ORGANISASI, KEPUASAN KERJA,

TURNOVER

INTENTIONS

DAN INDEPENDENSI AKUNTAN PUBLIK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Desantio Prabowo

1110082000103

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Desantio Prabowo

Tempat & Tanggal Lahir : Jakarta, 01 Oktober 1992 Jenis Kelamin : Laki-Laki

Nama Ayah : Unggul Prabowo Nama Ibu : Tri Asmariatun

Anak ke : 1 dari 1

Alamat : Jl. Menjangan IV No. 7CRT 001 RW 03 Pondok Ranji, Ciputat Timur, Tangerang Selatan

Telepon : 085697031322

Email :desantio.p@gmail.com

II. PENDIDIKAN

1997–1998 : TK Bakti Nusa Indah Rempoa 1998–2004 : SDN 08 Bintaro

2004–2007 : SMP N 161 Jakarta 2007–2010 : SMA N 90 Jakarta

III. PENGALAMAN ORGANISASI

2011 : Panitia Accounting Fair 2011 2011 : PanitiaSeminar “Workshop Bisnis

Asuransi”

2011 : Panitia Propesa 2011

2011 : Panitia Seminar”The Young Enterpreneurship”

2011 : Panitia Think Act 2011

THE INFLUENCE OF PROFESSIONALISM ON JOB PERFORMANCE, ORGANIZATIONAL COMMITMENT, JOB SATISFACTION, TURNOVER

INTENTIONS AND INDEPENDENCE OF PUBLIC ACCOUNTANT

ABSTRACT

This study aimed to analyze the influence of professionalism on job performance, organizational commitment, job satisfaction, turnover intentions and independence of public accountant. This study uses primary data through questionnaires as research source. Questionnaires are distributed to public accountant which working in seventeen (17) Public Accounting Firms (KAP) in Jakarta. The number of sample taken from 98 respondents, but it is only 68 respondents that can be processed.

The Methods of analysis and the test hypotheses here using path analysis PLS (Partial Least Square), then the calculation using smartPLS program version 2.0, while the sampling is done by using a convenience sampling method. Hypothesis testing results shows that the five hypotheses can be accepted. Professionalism positive and significant influence on job performance, organizational commitment, job satisfaction and independence, but the professionalism has negative and significant influence on turnover intentions.

PENGARUH PROFESIONALISME TERHADAP KINERJA, KOMITMEN ORGANISASI, KEPUASAN KERJA,TURNOVER INTENTIONSDAN

INDEPENDENSI AKUNTAN PUBLIK ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh profesionalisme terhadap kinerja, komitmen organisasi, kepuasan kerja, turnover intentions dan independensi akuntan publik. Penelitian ini menggunakan data primer dengan kuesioner sebagai sumber penelitian. Kuesioner dibagikan kepada akuntan publik yang bekerja pada tujuh belas (17) Kantor Akuntan Publik (KAP) di wilayah Jakarta. Jumlah sampel diambil sebanyak 98 responden, tetapi yang dapat diolah hanya sebanyak 68 responden.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH PROFESIONALISME TERHADAP KINERJA, KOMITMEN ORGANISASI, KEPUASAN KERJA, TURNOVER INTENTIONS DAN INDEPENDENSI AKUNTAN PUBLIK. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini dan Shalawat serta salam kepada Nabi Muhammad SAW.

2. Kedua orang tua, Ibu dan Bapak tercinta yang telah memberikan dukungan moril dan doa juga penyemangat yang tiada henti dan tanpa lelah kepada penulis. Terima kasih pada seluruh keluarga besar yang telah menyemangati dan memberikan doa dan banyak inspirasi dalam menyelesaikan skripsi ini. 3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Dr. Rini, Ak.,CA. selaku dosen pembimbing I yang telah bersedia meluangkan waktu, memberikan pengarahan, dalam penulisan skripsi ini. 6. Ibu Fitri Yani Jalil, SE.,M.Sc. selaku dosen pembimbing II yang telah bersedia

meluangkan waktu, memberikan pengarahan, dalam penulisan skripsi ini. 7. Seluruh Dosen Fakultas Ekonomi dan Bisnis terutama dosen-dosen Jurusan

8. Seluruh penguji sidang komprehensif dan sidang skripsi yang telah sabar dan teliti sekali dalam menguji saya.

9. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, terimakasih atas bantuan, perhatian dan pelayanan yang diberikan.

10. Seluruh teman-teman Akuntansi C 2010 yang sudah menjadi teman seperjuangan dalam susah dan senang selama kuliah.

11. Seluruh keluarga besar Akuntansi, mulai dari Akuntansi A sampai Akuntansi D, baik konsentrasi Audit, Pajak, maupun Akmen, yang tidak dapat penulis sebutkan satu persatu yang sudah memberikan banyak dukungan dan menjadi penghiburan bagi penulis. Terimakasih banyak teman-teman, semoga kalian menjadi orang-orang yang selalu dikaruniai kebahagiaan oleh Allah SWT. Aamiin.

12. Seluruh Akuntan Publik (responden) yang telah bersedia meluangkan waktunya untuk mengisi kuesioner penelitian ini.

13. Seluruh pihak yang tidak dapat disebutkan satu persatu yang telah turut membantu penulis dalam penyelesaian skripsi ini. Terima kasih.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Februari 2015

DAFTAR ISI

COVER

COVER DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR... x

DAFTAR ISI... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 16

C. Tujuan dan Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 19

A. Tinjauan Literatur ... 19

2. Profesionalisme ... 29

3. Kinerja ... 35

4. Komitmen Organisasi ... 39

5. Kepuasan Kerja ... 44

6. Turnover Intentions ... 51

7. Independensi ... 55

B. Penelitian Sebelumnya ... 62

C. Kerangka Berpikir... 69

D. Hipotesis ... 70

BAB III METODOLOGI PENELITIAN ... 78

A. Ruang Lingkup Penelitian ... 78

B. Metode Penentuan Sampel ... 78

C. Metode Pengumpulan Data ... 78

D. Metode Analisis Data ... 79

1. Model Pengukuran (Outer Model)... 80

a. Uji Validitas ... 80

b. Uji Reliabilitas ... 81

2. Model Struktural (Inner Model)... 82

a. Uji R-square ... 82

b. Uji Statistik t ... 83

E. Operasional Variabel Penelitian ... 86

1. Profesionalisme (X) ... 86

3. Komitmen Organisasi (Y2) ... 88

4. Kepuasan Kerja (Y3) ... 88

5. Turnover Intentions(Y4) ... 89

6. Independensi (Y5) ... 90

BAB IV ANALISIS DAN PEMBAHASAN... 94

A. Sekilas Gambaran Umum Objek Penelitian ... 94

1. Tempat dan Waktu Penelitian ... 94

2. Karakteristik Responden Penelitian ... 96

B. Hasil Uji Instrumen Penelitian ... 99

1. Hasil Model Pengukuran (Outer Model)... 99

a. Hasil Uji Validitas ... 99

b. Hasil Uji Reliabilitas ... 113

2. Hasil Model Struktural (Inner Model)... 115

a. Hasil Uji R-square ... 115

b. Hasil Uji Statistik t ... 116

BAB V KESIMPULAN DAN SARAN ... 130

A. Kesimpulan ... 130

B. Saran ... 131

DAFTAR TABEL

No. Keterangan Hal.

1.1 Kasus, Temuan dan Dampak ... 12

2.1 Hasil Penelitian Sebelumnya ... 63

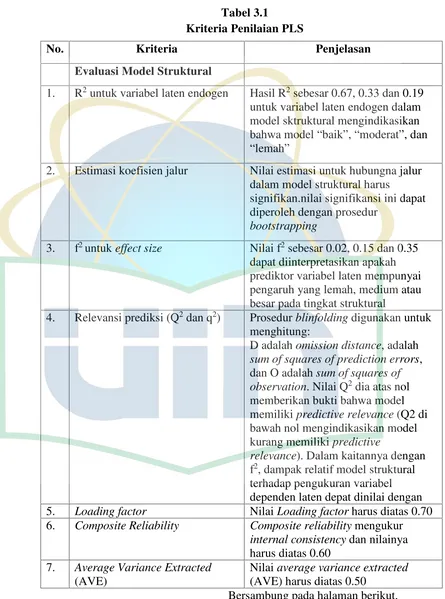

3.1 Kriteria Penilaian PLS ... 84

3.2 Operasionalisasi Variabel Penelitian ... 91

4.1 Distribusi Sampel Penelitian ... 94

4.2 Distribusi Kuesioner ... 96

4.3 Karakteristik Responden ... 97

4.4 Hasil Uji Validitas Tahap 1 ... 101

4.5 Hasil Uji Validitas Tahap 2 ... 105

4.6 Hasil Uji Validitas Tahap 3 ... 108

4.7 Hasil Uji Validitas Tahap 4 ... 111

4.8 Hasil UjiDiscriminant Validity ... 112

4.9 Hasil Uji Reliabilitas ... 114

4.10 Hasil Uji R-square ... 115

DAFTAR GAMBAR

No. Keterangan Hal.

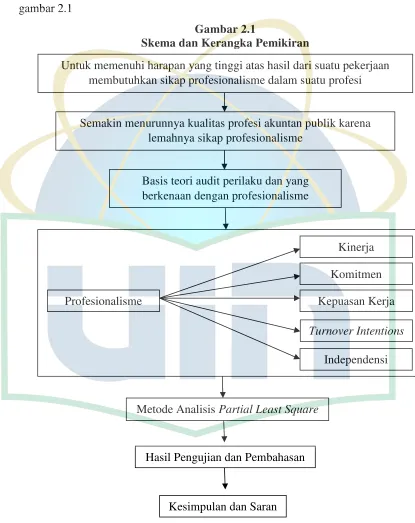

2.1 Skema dan Kerangka Pemikiran ... 69

4.1 NilaiLoading Factor Full Model... 100

4.2 NilaiLoading Factor Dropped1 ... 104

4.3 NilaiLoading Factor Dropped2 ... 107

4.4 NilaiLoading Factor Dropped3 ... 110

DAFTAR LAMPIRAN

No. Keterangan Hal.

1. Surat Izin Penelitian ... 138

2. Surat Keterangan dari KAP ... 140

3. Kuesioner Penelitian ... 144

4. Daftar Jawaban Responden ... 152

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sudah hakikatnya bahwa sejalan dengan waktu maka kehidupan di dunia ini akan semakin maju dan berkembang, baik dalam hal politik, ekonomi, sosial, budaya maupun teknologi. Dalam perkembangan itu, kelima hal tersebut akan saling berkaitan dan mendukung satu dengan yang lainnya. Namun, yang paling nyata dan dapat langsung dirasakan serta berkaitan erat dengan kehidupan masyarakat sehari-hari adalah perkembangan perekonomian. Sejak awal keberadaannya, manusia didorong hasrat mereka masing-masing untuk memenuhi semua kebutuhan yang tidak terbatas. Untuk itu mereka akan bekerja, dan siring dengan meningkatnya kebutuhan maka jenis pekerjaan akan semakin luas sehingga dunia kerja juga ikut berkembang.

Publik. Akuntan publik harus bertanggung jawab penuh atas seluruh jasa yang diberikannya. Salah satu jasa yang dapat diberikan oleh akuntan publik adalah jasa audit atau pemeriksaan terhadap kewajaran laporan keuangan perusahaan. Untuk menjalankan tanggung jawab tersebut dengan baik maka akuntan publik memerlukan sikap profesionalisme yang selalu ditanamkan dalam diri mereka.

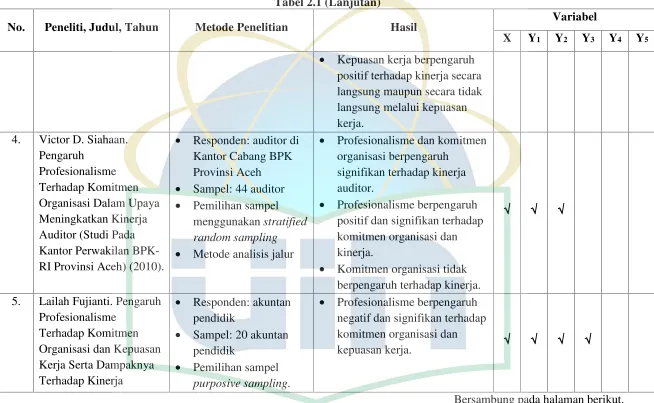

Dari beberapa penelitian yang telah diuraikan dapat disimpulkan bahwa antara profesionalisme dan komitmen profesional berfokus pada peranan keduanya terhadap pemanfaatan atas pengetahuan dan keterampilan yang dimiliki baik secara teori maupun prakteknya dalam suatu pekerjaan atau profesi. Profesionalisme akan menopang profesi akuntan publik untuk bekerja dan melakukan usaha maksimal dalam memenuhi harapan yang tinggi atas hasil suatu proses audit. Profesionalisme telah diatur dalam Standar Profesional Akuntan Publik (SPAP) yang memberikan panduan dalam memberikan jasa audit, dan mematuhinya adalah kewajiban untuk akuntan publik. Profesionalisme ini menjadi lebih penting bagi akuntan publik karena opini atau pernyataan dari akuntan publik atas kewajaran laporan keuangan perusahaan akan dijadikan pedoman bagi perusahaan klien dan publik untuk merancang langkah strategi bisnis kedepannya. Jadi, profesionalisme memainkan peranan dalam pembentukan reputasi dan kelangsungan hidup (going concern) akuntan publik, KAP dan perusahaan klien.

Fujianti (2012) yang juga menunjukkan profesionalisme berpengaruh positif dan signifikan terhadap kinerja akuntan pendidik. Beberapa penelitian lain mengungkapkan profesionalisme mempengaruhi kinerja pada perawat (Cohen dan Kol, 2004), dan pendidik yang mempunyai profesionalisme tinggi akan mempunyai kualitas mengajar yang baik (Rizvi dan Elliot, 2005).

yang telah direncanakan. Karakteristik yang membedakan kinerja auditor dengan kinerja manajer adalah pada output yang dihasilkan.

Pada tahun 2002 lalu sebuah KAP yang sudah cukup lama berdiri sempat diragukan kinerja akuntan publiknya dimana mereka tidak dapat mendeteksi adanya manipulasi terhadap laporan keuangan perusahaan yang diauditnya. KAP tersebut adalah KAP Hans Tuanakotta & Mustofa (HTM) yang mengaudit PT. Kimia Farma Tbk. HTM gagal mendeteksi adanya penggelembungan keuntungan PT. Kimia Farma dalam laporan keuangan 2001. Dalam laporan tersebut, keuntungan Kimia Farma disebut mencapai Rp 132 miliar dan total aktivanya Rp 1,188 triliun. Setelah dilakukan audit kembali Kementrian Badan Usaha Milik Negara (BUMN) bekerjasama dengan Badan Pengawas Pasar Modal (Bapepam) atas laporan keuangan PT. Kimia Farma ditemukan bahwa adaoverstatedpenjualan dan persedian barang yang mana seharusnya keuntungan PT. Kimia Farma hanya berkisar Rp 99 miliar dan total aktiva Rp 1,151 triliun (Syahrul, 2002).

Kimia Farma sudah menduga adanya risiko manipulasi dalam laporan keuangan. Namun dengan ketidakmampuan akuntan publik HTM mendeteksi ketidakwajaran tersebut akan mencederai kepercayaan publik dan pemerintah terhadap kinerja mereka. Bukan hanya kinerja perorangan atau individu akuntan publiknya saja namun juga kinerja organisasi yaitu KAP Hans Tuanakotta & Mustofa.

Menurut Fanani et. al. (2008), kinerja akuntan publik menjadi perhatian utama, baik bagi klien ataupun publik, dalam menilai hasil audit yang dilakukan. Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan, sedangkan kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok (Mangkunegara, 2005:15).

tinggal dan bekerja serta mengabdikan diri bagi perusahaan (Amilin dan Dewi, 2008).

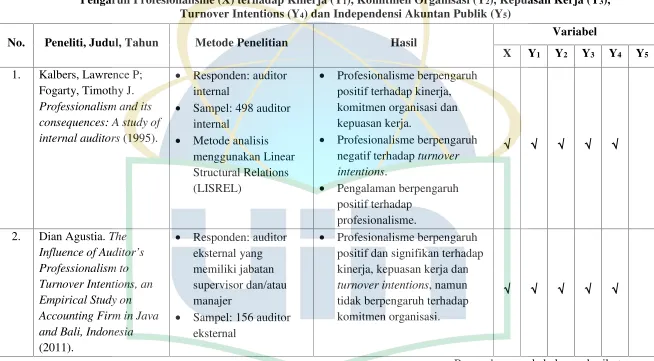

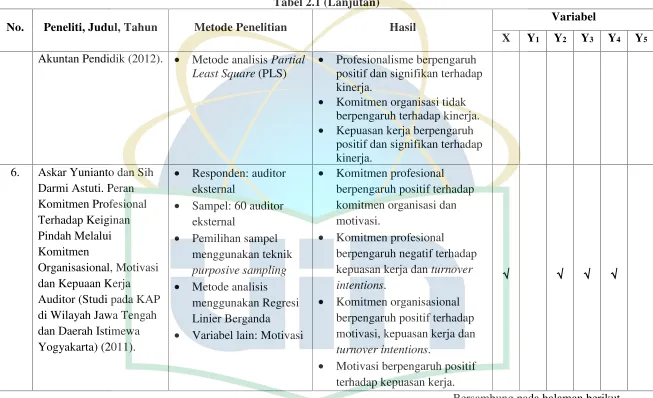

Hasil penelitian Kalbers dan Fogarty (1995) menyatakan profesionalisme berpengaruh positif terhadap komitmen organisasi. Dalam penelitiannya, Siahaan (2010) juga menyatakan hasil ada pengaruh positif dan signifikan antara profesionalisme dan komitmen organisasi. Senada dengan hal tersebut, penelitian Yunianto dan Astuti (2011) menyatakan komitmen profesional berpengaruh positif terhadap komitmen organisasi. Hasil penelitian mereka menunjukkan profesionalisme dapat mempengaruhi komitmen yang dimiliki seseorang terhadap organisasinya. Profesionalisme memberikan pemahaman bahwa seorang yang profesional dalam bidangnya harus bertanggung jawab dan berkomitmen terhadap diri sendiri dan organisasi. Bagi akuntan publik, sikap profesional yang tinggi akan mendorong terciptanya kesadaran profesi yang tinggi pula yang mereka gunakan sebagai acuan mejalin ikatan dan kesetiaan tidak hanya dengan rekan sesama profesi namun juga KAP. Tingginya komitmen yang dimiliki akuntan publik terhadap KAP tempatnya bekerja akan meningkatkan keterlibatan akuntan publik tersebut dalam organisasi.

memberikan kontribusi yang lebih jauh untuk KAP. Kepuasan kerja adalah adanya kesesuaian antara harapan yang timbul dan imbalan yang disediakan atas pekerjaan yang telah dilakukan, jadi kepuasan kerja juga berkaitan erat dengan teori keadilan, perjanjian psikologis dan motivasi (Amilin dan Dewi, 2008:16). Akuntan publik mengharapkan imbalan setimpal atas apa yang telah dikerjakan, biasanya berupa gaji besar atau bonus. Imbalan yang diterima akan menentukan kepuasan kerja, dimana semakin puas akuntan publik terhadap imbalan yang diterima maka semakin bersemangat untuk bekerja.

Sikap profesional yang dimiliki oleh akuntan publik akan membimbingnya untuk mengerahkan seluruh pengetahuan dan kecakapan untuk profesi dan organisasinya sehingga membuka peluang baginya untuk mendapatkan imbalan yang besar. Namun, sesungguhnya bagi seorang yang profesional, pekerjaan didefinisikan sebagai tujuan. Totalitas ini sudah menjadi komitmen pribadi, sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan rohani dan setelah itu baru materi (Hall, 1968). Oleh karena itu, indikator kepuasan bagi akuntan publik yang profesional tidak hanya berdasarkan pada imbalan dalam bentuk materi, tapi juga berupa kepuasan rohani yang bisa mereka peroleh dengan memberikan kontribusi dan mengerahkan seluruh pengetahuan dan kecakapan mereka untuk profesi. Selama mereka telah melakukan hal tersebut mereka akan merasa puas. Selain itu, kepuasan kerja tidak hanya dipengaruhi oleh imbalan yang diterima, melainkan ada faktor lingkungan kerja misalnya kondisi ruang dan tempat kerja, serta hubungan dengan rekan sesama akuntan publik. Akuntan publik harus pintar-pintar mengelola semua faktor tersebut untuk tetap menyemangati diri mereka agar terus dapat menghasilkan kinerja yang baik. Seiring dengan kinerja yang baik maka imbalan akan datang dengan sendirinya.

pekerjaannya secara sukarela menurut pilihannya sendiri. Tindakan penarikan diri terdiri dari beberapa komponen yaitu, adanya keinginan untuk keluar, keinginan untuk mencari pekerjaan lain, dan adanya kemungkinan untuk mendapatkan pekerjaan yang lebih layak dan lebih baik di tempat lain. Hasil penelitian Kalbers dan Fogarty (1995) menyatakan profesionalisme berpengaruh negatif terhadapturnover intentions.Lekatompessy (2003) dalam penelitiannya juga menyatakan bahwa profesionalisme berpengaruh negatif dan signifikan terhadap keinginan berpindah (turnover intentions). Sejalan dengan penelitian tersebut, Yunianto dan Astuti (2011) menyimpulkan profesionalisme berpengaruh negatif terhadap turnover intentions. Namun dalam penelitian Agustia (2011) menyatakan profesionalisme berpengaruh positif terhadap turnover intentions. Hasil penelitian-penelitian tersebut menunjukkan masih terdapat ketidakjelasan hubungan antara variabel profesionalisme danturnover intentions.

Dampak positif dari turnover menurut Staw (1991), diantaranya: 1) Peningkatan kinerja dari karyawan baru karena pada saat proses pelatihan tentu organisasi telah memberikan pengarahan yang baru berdasarkan evaluasi sebelumnya 2) Pengurangan konflik yang mungkin telah terjadi antar karyawan, sehingga dengan keluarnya karyawan tersebut akan mengurangi konflik yang terjadi 3) Inovasi yang mungkin bisa diberikan oleh karyawan baru yang mana inovasi tersebut diharapkan dapat lebih memajukan organisasi.

Tidak hanya turnover intentions yang menjadi masalah, independensi akuntan publik juga masih banyak diragukan. Independen itu sendiri artinya tidak mudah dipengaruhi, tidak dibenarkan memihak kepada kepentingan siapapun, mengakui kewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan (paling tidak sebagian) atas laporan auditor independen (Standar Profesional Akuntan Publik SA seksi 220).

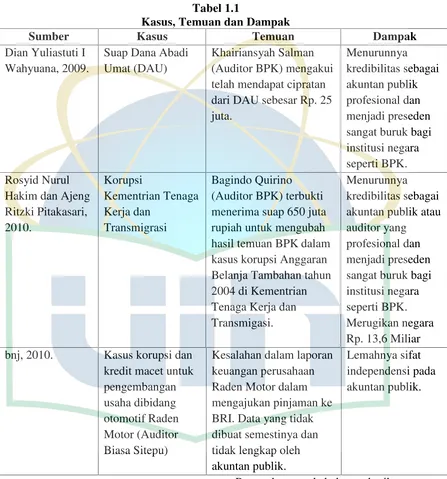

menyebabkan diragukannya independensi akuntan publik ditampilkan dalam dari DAU sebesar Rp. 25 juta. bnj, 2010. Kasus korupsi dan

Tabel 1.1 (Lanjutan) Sumber: diolah dari berbagai sumber.

Dari kasus-kasus tersebut menunjukan pada kita bahwa penting memiliki kode etik profesi, namun lebih penting lagi kesadaran bagi setiap anggota profesi menerapkan etika profesi tersebut dalam proses audit dan tindakan sehari-hari. Pelanggaran kode etik oleh beberapa orang akuntan publik dampaknya akan dirasakan oleh semua akuntan publik, karena reputasi sebagai akuntan publik yang seharusnya profesional akan rusak dimata masyarakat, jadi untuk mencegahnya harus ada pengawasan. Pengawasan dari Institut Akuntan Publik Indonesia (IAPI) dan Bapepam mutlak dibutuhkan agar tidak terulang lagi pelanggaran etika seperti itu, atau jika memang terulang dapat langsung ditindak lanjuti agar dampaknya tidak meluas.

bias, dan tidak dibatasi; dan melaporkan masalah apa adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga (Sawyer, 2006). Hal tersebut juga berlaku untuk akuntan publik. Akuntan publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik (Christiawan, 2002:79). Auditor harus menghindari pengaruh dari klien dan fokus dalam melindungi kelompok lain seperti, kreditur, pemegang saham dan populasi yang terbesar yaitu investor (Warren dan Alzola, 2008).

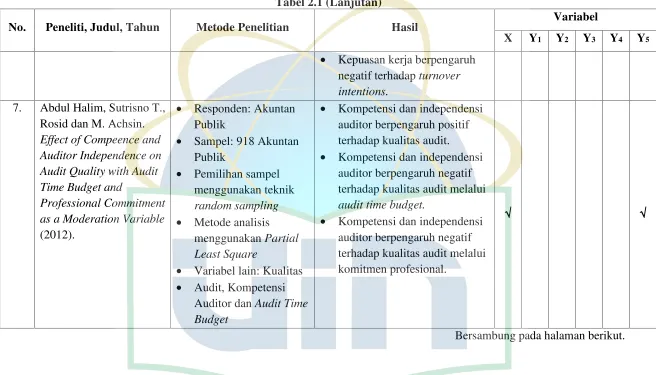

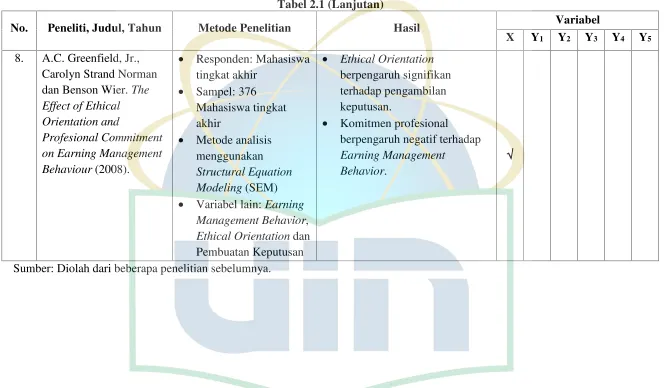

Dalam penelitian Halim et. al. (2012) disimpulkan bahwa terdapat pengaruh positif antara komitmen profesional dengan independensi auditor. Sejalan dengan penelitian tersebut, Greenfield et. al. (2007) menyatakan bahwa komitmen profesional yang tinggi dapat menjadi faktor untuk meningkatkan independensi auditor. Kedua hasil penelitian tersebut menunjukkan bahwa tingginya tingkat profesionalisme seorang akuntan publik akan meningkatkan independensi yang dimilikinya. Hal tersebut dimungkinkan karena akuntan publik yang profesional akan berpegang teguh pada standar etika akuntan publik yang telah ditentukan dan tidak akan melanggarnya.

dalam diri mereka. Namun faktanya banyak akuntan publik yang kehilangan sikap profesionalnya sehingga mengurangi kualitas dari profesi akuntan publik tersebut. Hal itu dibuktikan dengan banyaknya temuan terhadap fenomena sering keluar masuknya akuntan publik dari KAP dan keterlibatan akuntan publik pada beberapa kasus seperti manipulasi laporan keuangan dan kelemahan mereka dalam pendeteksian kecurangan. Jadi, kita dapat menyimpulkan bahwa profesionalisme juga turut mempengaruhi faktor-faktor lain dalam kaitannya dengan akuntan publik diantaranya, kinerja, komitmen organisasi, kepuasan kerja,turnover intentionsdan independensi. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul ”Pengaruh Profesionalisme terhadap Kinerja, Komitmen Organisasi, Kepuasan Kerja,Turnover Intentionsdan Independensi Akuntan Publik”

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Kalbers dan Fogarty (1995). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan peneliti terdahulu adalah profesionalisme yang diduga mempengaruhi kinerja, komitmen organisasi, kepuasan kerja, dan turnover intentions, sedangkan dalam penelitian ini, peneliti menambahkan satu variabel dependen yaitu independensi.

menggunakan objek akuntan publik dalam penelitian ini karena peneliti merasa bahwa akuntan publik sangat memerlukan profesionalisme dalam pekerjaannya dimana akuntan publik bertanggung jawab untuk memberikan opini yang sebenar-benarnya atas kondisi laporan keuangan auditee.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan, penulis mengambil perumusan masalah yaitu:

1. Bagaimana profesionalisme akuntan publik berpengaruh positif terhadap kinerja akuntan publik?

2. Bagaimana profesionalisme akuntan publik berpengaruh positif terhadap komitmen organisasi akuntan publik?

3. Bagaimana profesionalisme akuntan publik berpengaruh positif terhadap kepuasan kerja akuntan publik?

4. Bagaimana profesionalisme akuntan publik berpengaruh terhadapturnover intentionsakuntan publik?

5. Bagaimana profesionalisme akuntan publik berpengaruh positif terhadap independensi akuntan publik?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

akuntan publik memahami konsep pentingnya profesionalisme akuntan publik serta menerapkannya dalam proses kerja audit mereka.

a. Untuk mengetahui pengaruh profesionalisme akuntan publik terhadap kinerja akuntan publik.

b. Untuk mengetahui pengaruh profesionalisme akuntan publik terhadap komitmen organisasi akuntan publik.

c. Untuk mengetahui pengaruh profesionalisme akuntan publik terhadap kepuasan kerja akuntan publik.

d. Untuk mengetahui pengaruh profesionalisme akuntan publik terhadap turnover intentionsakuntan publik.

e. Untuk mengetahui pengaruh profesionalisme akuntan publik terhadap independensi akuntan publik.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat bagi:

a. Kontribusi Teoritis

1) Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan agar lebih baik lagi.

kepuasan kerja, turnover intentions dan independensi akuntan publik.

3) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini. 4) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenaiauditing, sehingga diharapkan dapat memberikan manfaat bagi penulis di masa datang.

b. Kontribusi Praktis

1) Akuntan publik dan Kantor Akuntan Publik, sebagai tinjauan yang diharapkan dapat dijadikan pertimbangan untuk meningkatkan kinerja, komitmen organisasi, kepuasan kerja, turnover intentions dan independensi akuntan publik secara keseluruhan dengan mengimplementasikan profesionalisme sebagai media yang mendasari keberhasilan akuntan publik.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Auditing

Auditing menurut Arenset. al.(2010:4) adalah sebagai berikut: “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Agoes (2008:3) mendefinisikan auditing sebagai berikut:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disesuaikan oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

“A Systematic process of objectively obtaining and evaluating regarding assertions about economic actions and event to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users”.

ArtinyaAuditingadalah suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Berdasarkan beberapa definisi di atas, pengertian auditing adalah suatu proses sistematis dan kritis yang dilakukan oleh pihak yang independen dan kompeten untuk menghimpun dan mengevaluasi bukti secara obyektif mengenai asersi-asersi tentang berbagai informasi (kejadian ekonomi) dengan tujuan untuk menetapkan dan melaporkan tingkat kesesuaian antara asersi-asersi (informasi) tersebut dengan kriteria yang ditetapkan, serta menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Menurut Halim (2001:1), definisi tersebut dapat diuraikan menjadi 7 elemen yang harus diperhatikan dalam melaksanakan audit, yaitu:

a. Proses yang sistematik

b. Menghimpun dan mengevaluasi bukti secara obyektif

Hal ini berarti bahwa proses sistematik yang dilakukan tersebut merupakan proses untuk menghimpun bukti-bukti yang mendasari asersi-asersi yang dibuat oleh individu maupun entitas. Obyektif berarti mengungkapkan fakta apa adanya yang senyatanya, tidak bisa atau tidak memihak dan tidak berprasangka buruk terhadap individu atau entitas yang membuat representasi tersebut.

c. Asersi -asersi tentang berbagai representasi tersebut

Asersi-asersi meliputi informasi yang terkandung dalam laporan keuangan, laporan operasi internal, dan laporan biaya maupun pendapatan berbagai pusat pertanggung jawaban pada suatu perusahaan, jadi asersi atau pernyataan tentang tindakan dan kejadian ekonomi merupakan hasil proses akuntansi.

d. Menentukan tingkat kesesuaian

Hal ini berarti penghimpun dan mengevaluasi bukti-bukti dimaksudkan untuk menentukan dekat tidaknya atau sesuai tidaknya asersi-asersi tersebut dengan kriteria yang telah ditetapkan.

e. Kriteria yang ditentukan

f. Menyampaikan hasil-hasilnya

Hal ini berarti hasil-hasil audit dikomunikasikan melalui laporan tertulis yang mengindikasikan tingkat kesesuaian antara asersi-asersi dan kriteria yang telah ditentukan.

g. Para pemakai yang berkepentingan

Para pemakai yang berkepentingan merupakan para pengambil keputusan yang menggunakan dan mengandalkan temuan-temuan yang diinformasikan melalui laporan audit dan laporan lainnya.

Arenset. al. (2010:13-14) menyatakan bahwa dalam melakukan audit, akuntan publik melakukan tiga jenis utama, yaitu: audit operasional, audit kepatuhan, dan audit laporan keuangan.

a. Audit operasional mengevaluasi efesiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mangharapkan saran-saran untuk memperbaiki operasi.

b. Audit kepatuhan dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otorisasi yang lebih tinggi.

Agoes (2008: 9-12) membagi audit menjadi dua bagian. Bagian pertama, jenis audit berdasarkan luasnya pemeriksaan dibagi menjadi dua, yaitu general audit (pemeriksaan umum) dan special audit (pemeriksaan khusus). Selanjutnya, berdasarkan jenis pemeriksaannya audit dibedakan menjadi empat, yaitu management audit (pemeriksaan operasional), complience audit (pemeriksaan kepatuhan), intern audit (pemeriksaan internal), dancomputer audit(pemeriksaan dengan komputer).

Ditinjau dari luasnya pemeriksaan audit dibagi menjadi dua, yaitu: a. General audit (pemeriksaan umum), suatu pemeriksaan umum atas

laporan keuangan yang dilakukan oleh KAP independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

Ditinjau dari jenis pemeriksaannya, audit bisa dibedakan menjadi empat, yaitu:

a. Management audit (pemeriksaan operasional), suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui kegiatan operasi tersebut dilakukan secara efektif, efesien, dan ekonomis.

b. Complience audit (pemeriksaan kepatuhan), pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturan-peraturan dan kebijakan-kebijakan yang telah ditetapkan oleh pihak intern perusahaan (manajemen dan dewan komisaris) maupun pihak ekstern (Pemerintah, Bapepam, Bank Indonesia, Direktorat Jenderal Pajak).

c. Intern audit (pemeriksaan internal), pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d. Computer audit (pemeriksaan dengan komputer), pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan EDP (Electronic Data Processing) sistem.

memenuhi tanggung jawab profesionalnya dalam audit atas laporan keuangan historis. Standar ini mencakup pertimbangan mengenai kualitas profesional seperti kompetensi dan independensi, persyaratan pelaporan dan bukti. Standar auditing terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan (Arenset. al., 2010:34-35). a. Standar Umum

1) Audit harus dilakukan oleh orang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yng memadai sebagai seorang auditor.

2) Audit harus mempertahankan sikap mental yang independen dalam semua hal yang berhubungan dengan audit.

3) Auditor harus menerapkan kemahiran profesional dalam melaksanakan audit dan menyusun laporan.

b. Standar Pekerjaan Lapangan

1) Auditor harus merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya.

3) Auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan yang diaudit. c. Standar Pelaporan

1) Auditor harus menyatakan dalam laporan auditor apakah laporan keuangan telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

2) Auditor harus mengidentifikasikan dalam laporan auditor mengenai keadaan dimana prinsip-prinsip tersebut tidak secara konsisten diikuti selama periode berjalan jika dikaitkan dengan periode sebelumnya.

3) Jika auditor menetapkan bahwa pengungkapan yang informatif belum memadai, auditor harus menyatakan dalam laporan auditor. 4) Auditor harus menyatakan pendapat mengenai laporan keuangan,

Menurut Agoes (2008:30-40) standar berkenaan dengan kriteria atau ukuran mutu kinerja tindakan tersebut dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan suatu prosedur standar audit, mencakup mutu profesional (professional qualities), auditor independen dan pertimbangan (judgement) yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit. Standar audit yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI) terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan.

a. Standar Umum

Standar umum bersifat bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya, dan berbeda dengan standar pelaksanaan pekerjaan lapangan dan pelaporan. Standar pribadi atau standar umum ini berlaku sama dalam bidang pelaksanaan pekerjaan lapangan dan pelaporan.

1) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berkaitan dengan pelaksanaan pemeriksaan akuntan dilapangan (audit field work), mulai dari perencanaan audit dan supervise, pemahaman dan evaluasi pengendalian intern, pengumpulan bukti-bukti audit melalui compliance test,substantive test, analitycal review, sampai selesainya

audit field work.

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan ruang lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

Standar pelaporan yang terdiri dari empat standar merupakan pedoman bagi auditor independen dalam menyusun laporan auditnya.

1) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

periode berjalan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan.

2. Profesionalisme

Menurut Kamus Besar Bahasa Indonesia (2002:897) profesionalisme adalah mutu, kualitas dan tindak tanduk yang merupakan ciri suatu profesi atau orang yang profesional. Seseorang dikatakan profesional jika memenuhi tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar baku di bidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan (Fujianti, 2012).

Arenset. al. (2010:108) menyatakan bahwa pengertian profesional adalah:

Gunz dan Gunz (1994) menyatakan bahwa untuk menjadi seorang profesional sejati, seseorang harus memiliki komitmen profesional yang tinggi untuk menggunakan waktu dan energinya dalam mempelajari dan mempraktekkan pengetahuan dan keterampilan profesionalnya. Oleh karena itu, pengetahuan dan keterampilan adalah pondasi dari profesionalisme yang dapat meningkatkan kompetensi porfesional mereka. Alasan utama mengharapkan tingkat perilaku profesional yang tinggi oleh setiap profesi adalah kebutuhan akan kepercayaan publik atas kualitas jasa yang diberikan oleh profesi, tanpa memandang individu yang menyediakan jasa tersebut. Bagi akuntan publik, kepercayaan klien dan pemakai laporan keuangan eksternal atas kualitas audit dan jasa lainnya sangatlah penting. Jika para pemakai jasa tidak memilki kepercayaan kepada seorang dokter, hakim, atau akuntan publik, maka kemampuan para profesional itu untuk melayani masyarakat secara efektif akan hilang (Arenset. al.2010:109).

yang menyangkut perilaku perusahaan dan ini merupakan sebuah tanggung jawab sosial yang penting (Agustia, 2003). Bagi akuntan publik, profesionalisme telah diatur dalam Standar Profesional Akuntan Publik (SPAP) yang memberikan panduan dalam memberikan jasa audit.

Arens et al (2009:53) dalam menjalankan profesinya seorang auditor wajib mematuhi prinsip dasar etika profesi dibawah ini:

a. Integritas (Integrity)

Auditor harus terus terang dan jujur, dan bekerja dengan adil dan dengan penuh kebenaran dalam hubungan profesional mereka.

b. Objektivitas (Objectivity)

Auditor tidak dapat berkompromi dengan keputusan profesionalnya karena bias, konflik kepentingan atau pengaruh kewajiban dan lainnya. Auditor dalam hal ini dituntut untuk menjaga sikapnya ketika membuat perencanaan audit, menafsirkan bukti audit, dan melaporkan atas laporan keuangan yang telah diaudit.

c. Kompetensi serta Sikap Kecermatan dan Kehati-hatian Profesional (Professional Competence and Due Care)

sesuai denagan standar profesi dan kode etik profesi yang berlaku dalam memberikan jasa profesionalnya.

d. Keyakinan Auditor (Confidentiality Auditor)

Auditor harus menghormati keyakinan informasi yang diperoleh melalui pekerjaan dan hubungan profesionalnya. Auditor tidak dapat menggunakan informasi yang diperoleh melalui pekerjaan dan hubungan profesionalnya untuk keuntungan pribadi tidak juga untuk keuntungan bersama.

e. Perilaku Profesional (Professional Behavior)

Auditor harus menjaga seluruh prilaku termasuk tindakan yang dapat mendiskreditkan profesi

Hall (1968) menyatakan bahwa ada lima dimensi profesionalisme, yaitu:

a. Afiliasi Komunitas (community affiliation) yaitu menggunakan ikatan profesi sebagai acuan, termasuk didalamnya organisasi formal dan kelompok-kelompok kolega informal sumber ide utama pekerjaan. Melalui ikatan profesi ini para profesional membangun kesadaran profesi.

b. Kebutuhan untuk mandiri (autonomy demand) merupakan suatu pandangan bahwa seseorang yang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain (Pemerintah, klien, mereka yang bukan anggota profesi). Setiap adanya campur tangan (intervensi) yang datang dari luar, dianggap sebagai hambatan terhadap kemandirian secara profesional. Banyak yang menginginkan pekerjaan yang memberikan hak-hak istimewa untuk membuat keputusan dan bekerja tanpa diawasi secara ketat. Rasa kemandirian dapat berasal dari kebebasan melakukan apa yang terbaik menurut karyawan yang bersangkutan dalam situasi khusus. Dalam pekerjaan yang terstruktur dan dikendalikan oleh manajemen secara ketat, akan sulit menciptakan tugas yang menimbulkan rasa kemandirian dalam tugas.

tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan mereka.

d. Dedikasi pada profesi (dedication) dicerminkan dari dedikasi profesional dengan menggunakan pengetahuan dan kecakapan yang dimiliki. Keteguhan untuk tetap melaksanakan pekerjaan meskipun imbalan ekstrinsik berkurang. Sikap ini merupakan ekspresi dari pencurahan diri yang total terhadap pekerjaan. Pekerjaan didefinisikan sebagai tujuan. Totalitas ini sudah menjadi komitmen pribadi, sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan rohani dan setelah itu baru materi.

e. Kewajiban sosial (social obligation) merupakan pandangan tentang pentingnya profesi serta manfaat yang diperoleh baik oleh masyarakat maupun profesional karena adanya pekerjaan tersebut.

Untuk dapat mewujudkan profesionalismenya, seorang auditor secara sendiri-sendiri ataupun bersama-sama harus mempunyai (Prima Consulting Group, 2007):

a. Pengetahuan yang memadai dalam bidang tugasnya yaitu pengetahuan mengenai teknis audit dan disiplin ilmu lain yang relevan.

b. Perilaku yang independen, jujur, objektif, tekun, dan loyal.

c. Kemampuan mempertahankan kualitas profesionalnya melalui pendidikan profesi lanjutan yang berkesinambungan.

e. Kecakapan dalam berinteraksi dan komunikasi baik lisan maupun lisan.

3. Kinerja

Secara etimologi, kinerja berasal dari kata prestasi kerja (performance). Sebagaimana dikemukakan oleh Mangkunegara (2005:67) bahwa istilah kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang dicapai seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Sementara menurut Trisnaningsih (2007:9) kinerja (prestasi kerja) adalah suatu hasil karya yang dicapai oleh seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas dan ketepatan waktu. Kinerja juga diartikan sebagai kesuksesan yang dicapai seseorang melaksanakan suatu pekerjaan. Kesuksesan yang dimaksud tersebut ukurannya tidak dapat disamakan pada semua orang, namun lebih merupakan hasil yang dicapai oleh seseorang menurut ukuran yang berlaku sesuai dengan pekerjaan yang ditekuninya (Chiu dan Chen, 2005).

dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan. Karakteristik yang membedakan kinerja auditor dengan kinerja manajer adalah pada output yang dihasilkan (Trisnaningsih, 2007:9).

Kinerja auditor merupakan hasil kerja yang dicapai oleh auditor dalam melaksanakan tugasnya, sesuai dengan tanggung jawab yang diberikan padanya dan menjadi salah satu tolak ukur yang digunakan untuk menentukan apakah suatu pekerjaan yang dilakukan akan baik atau sebaliknya. Kinerja auditor menjadi perhatian utama, baik bagi klien ataupun publik dalam menilai hasil audit yang dilakukan (Fanani et. al., 2007:2). Kinerja auditor sebagai evaluasi terhadap pekerjaan yang dilakukan oleh atasan, rekan kerja, diri sendiri, dan bawahan langsung (Kalbers dan Forgarty, 1995).

Menurut Mangkunegara (2005:15) kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Adapun penjelasan dari kinerja individu dan kinerja organisasi adalah sebagai berikut:

a. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan. b. Kinerja organisasi adalah gabungan dari kinerja individu dengan

kinerja kelompok.

Keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan banyak ditentukan oleh tingkat kompetensi, profesionalisme, dan juga komitmennya terhadap bidang yang ditekuninya. Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu. Trisnaningsih (2007:16), mengukur kinerja dengan:

a. Kemampuan

Yaitu kecakapan seseorang dalam menyelesaikan pekerjaan. Hal ini dipengaruhi oleh tingkat pendidikan, pengalaman kerja, bidang pekerjaan, dan faktor usia.

b. Komitmen Profesionalisme (Professional Commitment)

c. Motivasi (Motivation)

Motivasi adalah suatu keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan.

d. Kepuasan kerja (Job Satisfaction)

Kepuasan kerja adalah ekspresi seorang individu yang timbul dari dalam dirinya setelah melakukan dengan baik pekerjaan yang ditugaskan kepadanya.

Kreitner dan Kinicki (2007:362) memberikan tujuh atribut yang dapat dipakai untuk membangun kinerja tim yang tinggi dalam suatu manajemen. Tujuh atribut tersebut adalah sebagai berikut:

a. Participative leadership(kepemimpinan yang partisipatif)

Menciptakan kemandirian dengan memberdayakan, membebaskan, dan melayani orang lain untuk melakukan tugas serta membantunya apabila ada kesulitan atau kesalahan.

b. Shared responsibility(Tanggung jawab bersama)

Membangun suatu lingkungan di mana semua anggota tim merasa bertanggung jawab sebagai manajer untuk kinerja unit kerja.

c. Aligned on porpuse(menyelaraskan tujuan)

d. High communication(Komunikasi yang tinggi)

Menciptakan iklim kepercayaan dan komunikasi yang terbuka dan jujur.

e. Future focused(Fokus pada masa depan)

Melihat perubahan sebagai kesempatan untuk pertumbuhan, terfokus pada tugas, menjaga pertemuan serta berfokus pada hasil.

f. Creative talents(Bakat yang kreatif) Menerapkan bakat dan kreativitas individu. g. Rapid response(Respon yang cepat)

Mengidentifikasi dan bertindak atas peluang.

Tujuh atribut ini secara efektif menggabungkan banyak gagasan. Saat ini yang paling progresif pada manajemen, diantaranya kepemimpinan yang partisifasif, pemberdayaan, tanggung jawab individu, dan pengembangan, pengelolaan diri, dan kepercayaan. Tapi kesabaran dan ketekunan adalah yang paling diperlukan. Tim dengan kinerja yang tinggi mungkin memerlukan tiga atau lima tahun untuk membangunnya (Kreitner dan Kinicki, 2007:362).

4. Komitmen Organisasi

Kreitner dan Kinicki (2007:188) mendefinisikan komitmen organisasi sebagai berikut:

organizational goals and a graater desire to stay employed at an organization”.

Artinya komitmen organisasi mencerminkan sejauh mana individu mengidentifikasi dengan organisasinya dan berkomitmen adalah tujuannya. Itu adalah sikap kerja yang penting karena individu-individu yang berkomitmen diharapkan untuk menampilkan kesediaan untuk bekerja lebih keras untuk mencapai tujuan organisasi dan keinginan yang besar untuk tetap bekerja di organisasi.

Mowday, Steers dan Porter (1979) mendefinisikan komitmen organisasi sebagai kekuatan hubungan antara identifikasi seseorang secara individual dan keterlibatannya dalam organisasi tertentu. Konsep tersebut didasarkan pada tiga faktor: penerimaan terhadap tujuan dan nilai organisasi (identifikasi), keinginan untuk berkontribusi pada organisasi (keterlibatan), dan mempertahankan keanggotaan dalam organisasi (loyalitas). Sementara menurut Khikmah (2005) komitmen organisasi adalah hubungan antara karyawan dengan organisasi yang ditunjukkan adanya keinginan kuat untuk memepertahankan keanggotaan organisasi, menerima nilai dan tujuan organisasi serta bersedia untuk berusaha keras demi tercapainya tujuan dan keangsungan organisasi.

membela organisasinya, berusaha meningkatkan prestasi dan memiliki keyakinan yang pasti untuk membantu mewujudkan tujuan organsasi. Dengan kata lain, komitmen karyawan terhadap organisasi adalah kesetiaan karyawan terhadap organisasinya, disamping juga akan menumbuhkan loyalitas berbagai keputusan. Oleh karena itu, komitmen akan menimbulkan rasa ikut memiliki (sense of belonging) bagi karyawan kesuksesan dan kesejahteraan organisasi dalam jangka panjang (Istiqomah, 2005).

Hatmoko (2006) dalam Amilin dan Dewi (2008) mendefinisikan komitmen organisasional sebagai loyalitas karyawan terhadap organisasi melalui penerimaan saran-saran, nilai-nilai organisasi, kesediaan atau kemauan untuk berusaha menjadi bagian dari organisasi, serta keinginan untuk bertahan di dalam organisasi. Komitmen anggota organisasi menjadi hal penting bagi sebuah organisasi dalam menciptakan kelangsungan hidup sebuah organisasi apapun bentuk organisasinya. Komitmen menunjukkan hasrat karyawan sebuah perusahaan untuk tetap tinggal dan bekerja serta mengabdikan diri bagi perusahaan (Amilin dan Dewi, 2008).

Komitmen karyawan terhadap organisasinya adalah kesetiaan karyawan terhadap organisasinya, disamping juga akan menumbuhkan loyalitas serta mendorong keterlibatan diri karyawan dalam mengambil berbagai keputusan. Oleh karenanya, komitmen akan menimbulkan rasa ikut memiliki (sense of belonging) bagi karyawan terhadap organisasi (Trisnaningsih, 2007:11).

Kalbers dan Fogarty (1995) menggunakan dua pandangan tentang komitmen organisasi yaitu affective dan continuence. Hasil penelitian mengungkapkan bahwa komitmen organisasi yang bersifat affective berhubungan dengan satu pandangan profesionalisme yaitu pengabdian pada profesi, sedangkan komitmen organisasi continuence berhubungan secara positif dengan pengalaman dan berhubungan negatif dengan pandangan profesionalisme kewajiban sosial.

Kreitner dan Kinicki (2007:188-189) mengatakan bahwa komitmen organisasi terdiri dari tiga komponen yaitu affective commitment, continuance commitment, dan normative commitment. Setiap komponen

komitmen dipengaruhi oleh seperangkat faktor pendahulunya. Dalam konteks ini, faktor pendahulu tersebut adalah sesuatu yang menyebabkan komponen komitmen terjadi.

a. Affective Commitment

dengan organisasi karena mereka ingin lakukan. Komitmen ini dipengaruhi oleh karakteristik pribadi, pengalaman kerja, atau sesuai sifat pribadinya.

b. Continuance Commitment

Komitmen berkelanjutan mengacu pada kesadaran akan biaya yang terkait dengan meninggalkan organisasi. Karyawan memikirkan kerugian yang akan dihadapi jika ia meninggalkan organisasi. Karyawan dengan komitmen berkelanjutan yang kuat melanjutkan kerja dengan organisasi karena mereka perlu lakukan. Komitmen ini dipengaruhi oleh kurangnya alternatif serta investasi.

c. Normative Commitment

Komitmen normatif merujuk pada kewajiban untuk tetap menjadi karyawan. Karyawan dengan tingkat komitmen normatif yang tinggi merasa bahwa mereka harus tetap dengan organisasi tersebut. Komitmen ini muncul sebagai hasil investasi yang dihasilkan oleh organisasi terhadap individu (misalnya dalm bentuk training) atau juga adanya sosialisasi tentang loyalitas. Komitmen ini dipengaruhi oleh psikologi karyawan tersebut.

Kreitner dan Kinicki (2007:191) menyatakan bahwa manajer dapat meningkatkan komitmen organisasi pegawai melalui kegiatan sebagai berikut:

lingkungan kerja yang positif akan memuaskan yang pada akhirnya meningkatkan keinginan karyawan untuk tetap tinggal.

b. Komitmen berkelanjutan ditingkatkan dengan cara menawarkan berbagai manfaat progresif dan program sumber daya manusia kepada karyawan, misalnya memberikan beasiswa untuk melanjutkan kuliah, memberikan jaminan kesehatan, dll.

c. Komitmen normatif dapat ditingkatkan dengan memastikan bahwa manajemen akan menindaklanjuti komitmen dengan mencoba untuk meningkatkan tingkat kepercayaan yang tinggi kepada manajemen. 5. Kepuasan Kerja

Menurut Toly (2001) Kepuasan kerja merupakan orientasi individu yang berpengaruh terhadap peran dalam bekerja dan karakteristik dari pekerjaannya. Yang membedakan dengan komitmen organisasional adalah pada luasnya karakteristik yang dirasakan individu. Sementara menurut Olusegun (2013) kepuasan kerja adalah sebuah sikap yang timbul sebagai akibat dari adanya keseimbangan atas keseluruhan pengalaman yang dirasakan dalam pekerjaan mereka. Evaluasi kepuasan kerja tersebut umumnya didasarkan pada kesuksesan atau kegagalan seseorang dalam pencapaian tujuan pribadi dan kombinasi antara pekerjaan yang dilakukan dengan tujuan yang ingin dicapai.

harapan yang timbul dan imbalan yang disediakan pekerjaan, jadi kepuasan kerja juga berkaitan erat dengan teori keadilan, perjanjian psikologis dan motivasi (Amilin dan Dewi, 2008:16). Kegembiraan yang dirasakan seseorang akan memberikan dampak positif baginya. Apabila seseorang puas akan pekerjaan yang dijalaninya, maka rasa senang pun akan datang, terlepas dari rasa tertekan, sehingga akan menimbulkan rasa aman dan nyaman untuk selalu bekerja di lingkungan kerjanya (Tranggono dan Kartika, 2008).

Berdasarkan beberapa definisi yang sudah diuraikan dapat disimpulkan bahwa kepuasan kerja adalah perasaan positif yang dimiliki oleh seorang pegawai atas terpenuhinya imbalan yang diharapkan dari suatu pekerjaan yang dilakukannya. Terpenuhinya imbalan akan menimbulkan perasaan gembira sehingga menjadi motivasi bagi pegawai untuk bekerja lebih giat lagi. Oleh karena itu, perusahaan harus memperhatian kepuasan karyawan karena hal tersebut juga menyangkut kinerja dan keberhasilan perusahaan.

a. Karakteristik pekerjaan

Individu yang merasakan kepuasan intrinsik ketika melakukan tugastugas dalam pekerjaannya akan menyukai pekerjaan mereka dan memiliki motivasi untuk memberikan performa yang lebih baik.

b. Batasan dari organisasi (organizational constraints)

Batasan dari organisasi adalah kondisi lingkungan pekerjaan yang menghambat performa kerja karyawan. Karyawan yang mempersepsikan adanya tingkat batasan yang tinggi cenderung untuk tidak puas dengan pekerjaannya.

c. Peran dalam pekerjaan

Ambiguitas peran dan konflik peran memiliki hubungan dengan kepuasan kerja. Karyawan mengalami ambiguitas peran ketika ia tidak memiliki kepastian mengenai fungsi dan tanggung jawabnya dalam pekerjaan, sedangkan konflik peran terjadi ketika individu mengalami tuntutan yang bertentangan terhadap fungsi dan tanggung jawabnya. d. Konflik antara pekerjaan dan keluarga

Konflik antara pekerjaan dan keluarga terjadi ketika tuntutan dalam pekerjaan dan tuntutan keluarga saling bertentangan satu sama lain. Karyawan yang mengalami tingkat konflik yang tinggi cenderung untuk memiliki tingkat kepuasan kerja yang rendah.

e. Gaji

membandingkan dirinya dengan orang lain dan menjadi tidak puas jika memperoleh gaji yang lebih rendah dari orang lain dan menjadi tidak puas jika memperoleh gaji yang lebih rendah dari orang pada pekerjaan yang sama. Hal yang dapat menjadi lebih penting daripada perbedaan gaji adalah bagaimana karyawan menyadari bahwa pembagian gaji sudah diatur oleh kebijakan dan prosedur yang adil. Oleh karena itu, proses pembagian gaji memiliki dampak yang lebih besar terhadap kepuasan kerja daripada tingkat gaji yang sesungguhnya.

f. Stres kerja

Selanjutnya, dua faktor penyebab kepuasan kerja yang termasuk ke dalam faktor individu (Spector, 1997: 168) antara lain:

a. Karakteristik kepribadian

Locus of control merupakan variabel kognitif yang merepresentasikan keyakinan individu terhadap kemampuan mereka untuk mengontrol penguatan positif dan negatif dalam kehidupan. Karyawan yang memiliki locus of control internal (yakin bahwa dirinya mampu mempengaruhi penguatan) akan memiliki kepuasan kerja yang lebih tinggi. Negative affectivity merupakan variabel kepribadian yang merefleksikan kecenderungan seseorang untuk mengalami emosi negatif, seperti kecemasan atau depresi, dalam menghadapi berbagai macam situasi. Karyawan yang memiliki negative affectivity yang tinggi cenderung untuk memiliki kepuasan kerja yang rendah.

b. Kesesuaian antara individu dengan pekerjaan

Spector (2000:187) juga menyatakan bahwa gender, usia, serta perbedaan budaya dan etnis dapat mempengaruhi kepuasan kerja. Tujuh tingkah laku yang merupakan hasil dari kepuasan kerja seseorang antara lain:

a. Performa kerja

Seseorang yang menyukai pekerjaannya akan lebih termotivasi, bekerja lebih keras, dan memiliki performa yang lebih baik. Selain itu, terdapat bukti yang kuat bahwa seseorang yang memiliki performa yang lebih baik, lebih menyukai pekerjaan mereka karena penghargaan yang sering diasosiasikan dengan performa yang baik.

b. Organizational Citizenship Behavior(OCB)

OCB merupakan tingkah laku yang melebihi prasyarat formal dalam pekerjaan seperti hal-hal yang dilakukan secara sukarela untuk membantu rekan kerja dan organisasi. Seseorang yang menyukai pekerjaannya akan melakukan hal-hal yang lebih dari apa yang diperlukan oleh pekerjaannya.

c. Withdrawal behavior

d. Burnout

Hasil penelitian menunjukkan bahwa karyawan yang tidak puas dengan pekerjaannya memiliki tingkat burnout yang tinggi Selain itu, tingkat kontrol dan kepuasan hidup yang rendah serta timbulnya gejala gangguan kesehatan dan inten yang tinggi untuk berhenti dari pekerjaan.

e. Kesehatan fisik dan kesejahteraan psikologis

Beberapa peneliti menyatakan adanya hubungan signifikan antara kepuasan kerja dengan gejala fisik atau psikosomatik, seperti sakit kepala dan sakit perut Selain itu, situasi kerja yang tidak memuaskan juga memiliki potensi untuk mempengaruhi kesehatan fisik dan psikologis.

f. Counterproductive behavior

Agresi terhadap rekan kerja dan atasan, sabotase, dan pencurian merupakan bentuk dari Counterproductive behavior. Tingkah laku tersebut sering diasosiasikan dengan ketidakpuasan dan frustasi dalam bekerja.

Pengukuran kepuasan kerja individu dengan menggunakan Job Satisfaction Survey (Spector, 1997:132) mengandung pengukuran Sembilan aspek sebagai berikut:

a. Pay(gaji): kepuasan individu terhadap gaji dan kenaikan gaji.

c. Supervision(atasan): kepuasan individu terhadap atasan.

d. Fringe benefits (tunjangan): kepuasan individu terhadap tunjangan yang diberikan perusahaan.

e. Contingent rewards (imbalan non-finansial): kepuasan individu terhadap imbalan non-finansial yang diberikan karena performa baik yang ditunjukkan oleh individu dalam bekerja.

f. Operating conditions (kondisi operasional): kepuasan individu terhadap peraturan-peraturan dan prosedur-prosedur yang berlaku dalam organisasi.

g. Co-workers (rekan kerja): kepuasan individu terhadap rekan-rekan kerja.

h. Nature of work (tipe/jenis pekerjaan): kepuasan individu terhadap tipe pekerjaan yang dilakukan.

i. Communication(komunikasi): kepuasan individu terhadap komunikasi yang terjalin dalam organisasi.

6. Turnover Intentions

untuk meninggalkan organisasi, disebabkan oleh dua faktor, yaitu seberapa menarik pekerjaan yang ada saat ini serta tersedianya alternatif pekerjaam lain. Sementara itu, involuntary turnover atau pemecatan menggambarkan keputusan pemberi kerja untuk menghentikan hubungan kerja dan bersifat uncontrollablebagi karyawan yang mengalaminya (Istiqomah, 2005).

Menurut Istiqomah (2005) keinginan seseorang untuk keluar dari pekerjaannya dapat ditandai dengan mulai adanya keinginan dari dalam diri karyawan sendiri untuk keluar dari pekerjaannya, seperti berpikir untuk keluar dari pekerjaan, mulai mencari pekerjaan baik yang sejenis ataupun bertolak belakang dengan pekerjaan yang sedang ditekuni dan mulai tertarik mencari lowongan pekerjaan baru. Selain itu, Barrows (1990) berpendapat bahwa organisasi, individu, sistem dan berbagai macam situasi yang dihadapi adalah contoh penyebabturnover.

Staw (1991) menjabarkan beberapa dampak negatif yang ditimbulkan dari terjadinyaturnover, diantaranya:

a. Biaya seleksi dan rekrutmen

Dalam mencari karyawan baru untuk menggantikan posisi yang kosong, tentunya organisasi melakukan beberapa proses yang cukup panjang, misalnya dengan melakukan seleksi dan rekrutmen. Proses tersebut sudah jelas merugikan organisasi karena organisasi harus mengeluarkan biaya lebih untuk melakukan seleksi dan rekrutmen. b. Biaya pelatihan dan pengembangan

Setelah organisasi mendapatkan karyawan baru melalui proses sleksi dan rekrutmen, tentu biaya yang dikeluarkan organisasi tidak sampai disitu. Organisasi masih harus mengeluarkan biaya untuk melakukan pelatihan dan pengembangan bagi karyawan tersebut, guna mengoptimalkan individu dalam bekerja.

c. Biaya gangguan operasional

Staw (1991) juga menjabarkan beberapa dampak positif yang timbul dari terjadinyaturnover, diantaranya:

a. Peningkatan kinerja

Dengan memasukkan karyawan baru untuk menggantikan posisi yang kososng, maka akan memberikan dampak positif bagi organisasi, yaitu mendapatkan karyawan baru dengan kinerja yang lebih baik. Dikarenakan pada saat proses pelatihan tentu organisasi telah memberikan pengarahan yang baru berdasarkan evaluasi sebelumnya, sehingga karyawan yang dihasilkan akan lebih termotivasi dan memiliki kinerja lebih baik.

b. Pengurangan konflik

Salah satu penyebab terjadinyaturnoveradalah dengan adanya konflik dalam organisasi, baik itu konflik personal maupun konflik dalam orientasi tugas. Konfik-konflik tersebut tidak dapat dihindari oleh individu, sehingga jalan satu-satunya untuk menyeesaikan konflik tersebut dengan melakukan turnover. Adanya karyawan baru untuk menggantikan posisi yang kosong tersebut, akan menghilangkan konflik yang sebelumnya telah terjadi.

c. Inovasi

Turnover intention adalah hal yang sangat dihindari oleh organisasi. Berbagai upaya dilakukan oleh perusahaan dalam bentuk motivasi yang diwujudkan dalam reward maupun punishment dengan maksud agar karyawan dapat bekerja lebih produktif lagi, sehingga dapat mencapai tujuan yang diingikan oleh organisasi (Agustina, 2010). Tidak ada solusi tunggal yang dapat diterapkan secara universal untuk mengatasi masalahturnover. Namun, intervensi manajerial bisa menjadi faktor utama dalam pendekatan untuk mengatasi masalah turnover tersebut. Hal yang bisa dilakukan misalnya dalam bentuk mendesain ulang pekerjaan, penugasan ulang karyawan dan kompensasi untuk karyawan atau dalam bentuk lain sesuai situasional perusahaan. Selain itu, mengenal keinginan, kebutuhan dan aspirasi pegawai akan sangat membantu dalam mengatasi masalahturnover(Barrows, 1990).

7. Independensi

Ikatan Akuntan Indonesia (IAI, 2009) dalam Standar Profesional Akuntan Publik SA seksi 220 mendefinisikan independensi sebagai berikut:

“Independen, artinya tidak mudah dipengaruhi, tidak dibenarkan memihak kepada kepentingan siapapun, mengakui kewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan (paling tidak sebagian) atas laporan auditor independen”.

bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti kreditur, investor, calon kreditur, calon investor, dan instansi pemerintah (terutama instansi pajak) (Mulyadi, 2010).

Menurut Mulyadi (2010) independensi sendiri dapat diklasifikasikan menjadi tiga, yaitu:

a. Independensi dalam kenyataan (Independence in fact). Merupakan independensi dalam diri akuntan yang berupa kejujuran saat mempertimbangkan berbagai fakta yang dijumpai dalam pemeriksanaanya.

b. Independensi dalam penampilan (Independence in apprearance). Merupakan independensi yang dilihat dari sudut pandang pihak lain yang mengetahui informasi yang besangkutan dengan diri akuntan. c. Independensi di pandang dari sudut keahliannya (Independence in

competence). Seseorang dapat mempertimbangkan fakta dengan baik

Terdapat empat hal yang menggangu independensi akuntan publik, yaitu: (1) akuntan publik memilik mutual atau conflicting interest dengan klien, (2) mengaudit pekerjaan akuntan publik sendiri, (3) berfungsi sebagai manajemen atau karyawan dari klien dan (4) bertindak sebagai penasihat (advocate) dari klien. Akuntan publik akan terganggu independensi jika memiliki hubungan bisnis, keuangan dan manajemen atau karyawan dengan kliennya. Mutual interest terjadi jika akuntan publik berhubungan dengan audit committee yang ada di perusahaan, sedangkan conflict intetrest jika akuntan publik berhubungan dengan manajemen (Christiawan, 2002).

Standar-standar pemeriksaan seperti GAAS (General Accepted Accounting Standard) dan SPKN secara garis besar menyatakan ada tiga

faktor gangguan yang dapat mempengaruhi independensi pemeriksa yaitu gangguan yang bersifat pribadi, gangguan yang bersifat eksternal dan gangguan yang bersifat organisatoris. Para auditor, termasuk konsultan yang dipekerjakan dan tenaga ahli serta spesialis internal yang melaksanakan tugas audit, perlu mempunyai pertimbangan terhadap tiga macam gangguan ini terhadap independensi yaitu sebagai berikut:

a. Gangguan yang bersifat pribadi