ANALISIS BALANCE SCORECARD DALAM PENGUKURAN KINERJA PERUSAHAAN

(Studi Kasus pada PT BA Bangunan)

oleh : Mohamad Wildan NIM : 205082000271

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS BALANCE SCORECARD DALAM PENGUKURAN KINERJA PERUSAHAAN

(Studi Kasus pada PT BA Bangunan)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana

Ekonomi

Oleh:

Mohamad Wildan 205082000271

Di Bawah Bimbingan

Hari ini Rabu Tanggal 2 Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan ujian Komprehensif atas nama Mohamad Wildan NIM: 205082000271 dengan

judul skripsi ”ANALISIS BALANCE SCORECARD DALAM

PENGUKURAN KINERJA PERUSAHAAN” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2 Juni 2010

Hari ini Selasa Tanggal 15 Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan ujian Sidang Skripsi atas nama Mohamad Wildan NIM: 205082000271 dengan

judul skripsi ”ANALISIS BALANCE SCORECARD DALAM

PENGUKURAN KINERJA PERUSAHAAN” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Mohamad Wildan

Tempat/Tanggal Lahir : Jakarta/ 17 Maret 1987

Alamat : Jl. Benda barat 6 Rt 03/08 Pondok Benda

Pamulang Permai 2 Tangerang 15416

Telp : (021) 92809484, 085693398039

Email : [email protected]

II. PENDIDIKAN FORMAL

SD : Madrasah Pembangunan.

SMP : Madrasah Pembangunan.

SMA : Madrasah Aliyah Negeri 4 Model Jakarta.

S1 : Fakultas Ekonomi dan Ilmu Sosial Jurusan Akuntansi

UIN Syarif Hidayatullah Jakarta.

III. PENDIDIKAN NON FORMAL

1. Pelatihan MYOB di Bina Sarana Indonesia (BSI).

2. Brevet Pajak A-B di Sekolah Tinggi Akuntansi Negara (STAN). 3. Pelatihan SPSS di Fakultas Ekonomi UIN Syarif Hidayatullah Jakarta.

IV. PENGALAMAN ORGANISASI

1. BEMF Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

2. Karate UIN Syarif Hidayatullah Jakarta.

ANALYSIS BALANCE SCORECARD IN MEASUREMENT PERFORMANCE FIRM

(Case Study at PT. BA Bangunan)

By :

Mohamad Wildan

Abstract

The objective of the research is to evaluate performance of BA Bangunan firm. This research use the methode of Balanced Scorecard which balancing measurement of finance performance and non finance. In perspektif of finance can see from finance ratio. In perspective of customer emphasize at the customer satisfaction. In the perspective of internal business process, it emphasize at the innovation, operation and service after selling. In the perspective learning and growth emphasize on the education and employees training, and also employees satisfaction. The research have result financial perspective estimation with enough performances, customer perspective with good performances, internal business process perspective with good performance, learning and growth perspective with good performance. At general we can assesd performanced of BA Bangunan firm is good and expected to be improved again.

ANALISIS BALANCE SCORECARD DALAM PENGUKURAN KINERJA PERUSAHAAN

(Studi Kasus PT. BA Bangunan)

Oleh: Mohamad Wildan

Abstrak

Penelitian ini bertujuan untuk menilai kinerja PT. BA Bangunan. Penelitian ini

menggunakan metode balanced scorecard yang menyeimbangkan pengukuran

kinerja keuangan dan non keuangan. Perspektif keuangan dilihat dari rasio keuangan. Perspektif pelanggan menekankan pada kepuasan pelanggan. Perspektif proses bisnis internal menekankan pada inovasi, operasi, dan pelayanan purna jual. Perspektif pembelajaran dan pertumbuhan menekankan pada pendidikan dan pelatihan karyawan serta kepuasan karyawan. Penelitian ini menghasilkan penilaian perpektif keuangan dengan kinerja cukup baik, perspektif pelanggan dengan kinerja baik, perspektif proses bisnis internal dengan kinerja baik, dan perspektif pembelajaran dan pertumbuhan dengan kinerja baik. Secara umum dapat dinilai bahwa kinerja PT. BA Bangunan dapat dinyatakan baik, dan diharapkan dapat terus ditingkatkan lagi.

KATA PENGANTAR

Alhamdulillahirabbil’alamin.

Atas berkat rahmat Allah SWT serta dengan memanjatkan puji syukur kehadirat illahi rabbil Izzati yang maha suci, tak lupa shalawat serta salam semoga tetap tercurah limpahkan kepada baginda Nabiyullah wa Rasulullah Muhammad SAW/

Dengan penuh rasa tawakal dan syukur pada Allah SWT. Serta atas izin dan ridho-Nya akhirnya penulis telah dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat untuk meraih gelar Sarjana Ekonomi. Terselesaikannya skripsi ini tidak lepas dari bantuan banyak pihak, oleh karena itu dengan segala ketulusan dan kerendahan hati penulis mengucapkan terima kasih

yang sebesar-besarnya kepada orang-orang yang semoga selalu dalam kasih sayang Allah SWT.

1. Ayahanda dan Ibunda Tercinta serta adik-adikku yang selalu memberikan kasih sayang, cinta, doa dan semangat yang tiada henti-hentinya, semoga Allah melimpahkan kasih sayang dan balasan yang terbaik untuk kalian.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta dan sebagai dosen pembimbing I dalam penyusunan skripsi ini. Terima kasih atas segala masukan dan arahannya bagi penulis.

3. Ibu Rini, SE., Ak., M.Si sebagai dosen pembimbing II yang telah meluangkan banyak waktunya, memberikan dukungan dan semangat kepada penulis, memberi inspirasi di setiap pertemuan dan pembicaraan, serta memberikan curahan tenaga dan pikirannya untuk membantu demi menyelesaikan penulisan skripsi ini.

4. Tim Penguji Ujian Komprehensif, Bapak Yahya Hamja, MM selaku penguji

ahli, Ibu Reskino, SE,. M.Si, selaku ketua dan Ibu Rahmawati, SE., MM selaku Sekretaris.

6. Bapak Afif Sulfa, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi. 7. Ibu Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi.

8. Bapak Suhendra S.Ag,. MM selaku Ketua Koordinator Teknis.

9. Ibu Rahmawati, SE,. MM selaku Sekretaris Koordinator Teknis.

10. Kepada seluruh dosen Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang tak bisa penulis sebutkan satu persatu yang selama ini telah memberikan pelajaran, arahan dan bimbingannya.

11. Kepada seluruh Staf Akademik atas segala bantuan dalam seluruh proses administrasi perkuliahan.

12. Kepada Direktur, Kepala dan Wakil Divisi, Kepala Toko serta Seluruh Karyawan PT. BA Bangunan yang telah membantu kelancaran dalam penyusunan skripsi.

13. Kepada someone spesial dihati dan keluarganya, terima kasih atas segala doa dan semangatnya. Semoga kebaikan dirimu dan keluarga mendapat balasan yang terbaik dari Allah SWT. (^^,RJ

14. Kepada sahabat setia dan seperjuangan Sol Abe, Bunda Meta, Ja Dini, Nene Isti, Mpo Nina, Ce’ Mumun, Ca’ Dion, Ca’ Nafi, Ejun, Bang Lay, Iben, Aa, Giri, Reza, Ka iki, Iis, Fiki, Nyun, Gicil, Anne, Ayoen, Bude Iss, Ibu Udoh, Lulut, Iksi, Icha, Ifa. Dan seluruh saudaraku di FOSMA 165 UIN dan ATS 165 yang tak bisa kusebutkan semua namanya. Terima kasih atas doa, motivasi dan semangatnya yang terus menerus kalian berikan untuk cepat-cepat menyelesaikan skripsi. Semoga kebaikan yang kalian berikan dibalas Allah SWT dengan balasan yang terbaik. Amin. Sangat bersyukur bisa bertemu dengan kalian semua. =)

15. Kepada Susanto selaku guru Komprehensif, Wahyu, Ibin, Dodi, Iqbal, Khania, Ulfa, Aci, Asep, Teguh, Mas Iwan, Mas Asmui teman seperjuangan skripsi. Terima kasih atas semangat, arahan, bantuan dalam penyusunan skripsi.

17. Kepada teman-teman Karate UIN, Novaz, Tatik, Dadi, Yuni, Rhino, kang Jay, Nas, Rabuman dan lainnya yang tak bisa kusebutkan nama-namanya. Terima kasih atas semangat dan pengertiannya.

18. Para responden yang telah membantu sehingga kuesioner penelitian ini dapat terisi.

19. Serta pihak-pihak lain yang tidak bisa penulis sebut satu persatu, yang secara langsung maupun tidak langsung telah membantu penulis sejak awal hingga selesainya skripsi ini.

Besar harapan penulis agar skripsi ini dapat memberikan manfaat bagi para pembaca. Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari sempurna. Kritik dan saran membangun selalu penulis harapkan untuk

kemajuan penulis di kemudian hari.

Jakarta, Juni 2010

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ……….. LEMBAR PENGESAHAN KOMPREHENSIF ………... LEMBAR PENGESAHAN SIDANG SKRIPSI ……….. DAFTAR RIWAYAT HIDUP ……….. ABSTRAC ……… ABSTRAK …………...………. KATA PENGANTAR ………..

II III IV V VI VII VIII DAFTAR ISI ………... DAFTAR TABEL ….………...………. DAFTAR GAMBAR ………

DAFTAR LAMPIRAN ………. XI XIII XVI

XVII

BAB I. PENDAHULUAN ………..………. A. Latar Belakang ……….. B. Perumusan Masalah……… C. Tujuan dan Manfaat Penelitian ……….. 1. Tujuan Penelitian ……… 2. Manfaat Penelitian ………..

1 1 7 8 8 8 BAB II. TINJAUAN PUSTAKA …...………...

A. Sistem Pengukuran Kinerja ………... 1. Pengertian Pengukuran Kinerja ……….. 2. Tujuan Pengukuran Kinerja ……… 3. Manfaat Pengukuran Kinerja ……….. B. Sistem Pengukuran Kinerja Balance Scorecard ……… 1. Sejarah Balance Scorecard ………... 2. Konsep Balance Scorecard ………. 3. Pengertian Balance Scorecard ……… 4. Komponen-komponen Balance Scorecard …………... 5. Perbedaan Balance Scorecard Dengan Sistem

Pengukuran Tradisional ……….. 6. Keunggulan Balance Scorecard ……….. 7. Faktor-faktor Pemacu Penggunaan Balance Scorecard .. 8. Hubungan Antara Ukuran-Ukuran Balance Scorecard

dan Strategi Perusahaan ……….. 9. Faktor-faktor Kendala Dalam Proses Penerapan

Balance Scorecard ……….. C. Kerangka Pemikiran ... D. Penelitian Terdahulu ...

36 37 40 41 43 45 46 BAB III. METODOLOGI PENELITIAN ..…………....………

A. Ruang Lingkup Penelitian ………. B. Metode Penentuan Sampel ………

C. Metode Pengumpulan Data ……….……….. D. Metode Analisis ……… E. Operasional Variabel Penelitian ………

49 49 49 50 52 55 BAB IV. PENEMUAN DAN PEMBAHASAN ………

A. Gambaran Umum Perusahaan ………...

1. Sejarah Singkat Perusahaan ………

2. Struktur Organisasi Perusahaan ……….……….

B. Pengukuran Kinerja Berdasarkan Balance Scorecard ……... 1. Perspektif Keuangan ……… 2. Perspektif Pelanggan ………... 3. Perspektif Proses Bisnis Internal ….……… 4. Perspektif Pembelajaran dan Pertumbuhan ..…………... C. Hasil Keseluruhan Analisis Balance Scorecad ………..

59 59 59 67 79 79 90 108 110 125 BAB V. PENUTUP ………

A. Kesimpulan ……… B. Implikasi ……… C. Keterbatasan ……….. D. Saran ………..

130 130 132 132 133

DAFTAR TABEL

NO TABEL HALAMAN

1. Tabel Penelitian Terdahulu (2.1) 46

2. Tabel pengukuran masing-masing

perspektif dalam balance scorecard

(3.1) 56

3. Tabel perhitungan CACL (4.1) 80

4. Tabel perhitungan TLTA (4.2) 82

5. Tabel perhitungan OPM (4.3) 83

6. Tabel perhitungan NIS (4.4) 85

7. Tabel perhitungan NITA (4.5) 87

8. Tabel perhitungan TATO (4.6) 88

9. Tabel Keseluruhan Rasio (4.7) 89

10. Gambaran distribusi kuesioner kepuasan

pelanggan

(4.8) 90

11. Gambaran distribusi kuesioner kepuasan

pemasok barang (supplier)

(4.9) 91

12. Hasil uji validitas atribut, produk dan jasa (pelanggan) Bumi Agung II

(4.10) 92

13. Hasil uji validitas citra (image) perusahaan (pelanggan) Bumi Agung II

(4.11) 92

14. Hasil uji validitas hubungan dengan

pelanggan Bumi Agung II

(4.12) 92

15. Hasil uji validitas atribut, produk dan jasa (pelanggan) Bintang Mas

(4.13) 93

16. Hasil uji validitas citra (image) perusahaan (pelanggan) Bintang Mas

(4.14) 93

17. Hasil uji validitas hubungan dengan

pelanggan Bintang Mas

(4.15) 94

18. Hasil uji validitas atribut, produk dan jasa (pelanggan) Sentosa

(4.16) 94

19. Hasil uji validitas citra (image) perusahaan (pelanggan) Sentosa

(4.17) 94

20. Hasil uji validitas hubungan dengan

pelanggan Sentosa

(4.18) 95

21. Hasil uji validitas atribut, produk, dan jasa (pemasok barang atau supplier)

(4.19) 95

22. Hasil uji validitas citra (image) perusahaan (pemasok barang atau supplier)

(4.20) 96

23. Hasil uji validitas hubungan dengan pemasok barang (supplier)

(4.21) 96

24. Hasil uji reabilitas pelanggan Bumi Agung

II

(4.22) 97

25. Hasil uji reabilitas pelanggan Bintang Mas (4.23) 97

27. Hasil uji reabilitas pemasok barang (supplier)

(4.25) 98

28. Hasil pengukuran atribut produk dan jasa (pelanggan) Bumi Agung II

(4.26) 99

29 Hasil pengukuran atribut produk dan jasa (pelanggan) Bintang Mas

(4.27) 100

30. Hasil pengukuran atribut produk dan jasa (pelanggan) Sentosa

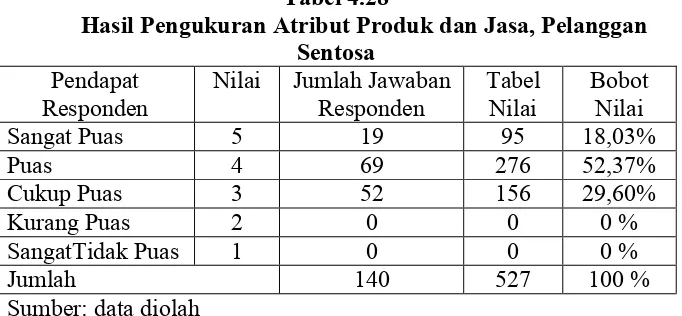

(4.28) 101

31. Hasil pengukuran atribut produk dan jasa (pemasok barang atau supplier)

(4.29) 102

32. Hasil pengukuran citra (image) perusahaan (pelanggan) Bumi Agung II

(4.30) 102

33. Hasil pengukuran citra (image) perusahaan (pelanggan) Bintang Mas

(4.31) 103

34. Hasil pengukuran citra (image) perusahaan (pelanggan) Sentosa

(4.32) 104

35. Hasil pengukuran citra (image) perusahaan (pemasok barang atau supplier)

(4.33) 105

36. Hasil pengukuran Hubungan dengan

pelanggan Bumi Agung II

(4.34) 106

37. Hasil pengukuran dengan Hubungan

pelanggan Bintang Mas

(4.35) 106

38. Hasil pengukuran dengan Hubungan

pelanggan Sentosa

(4.36) 107

39. Hasil pengukuran hubungan dengan

pemasok barang (supplier)

(4.37) 108

40. Gambaran distribusi kuesioner kepuasan

karyawan

(4.38) 110

41. Karakteristik responden penelitian

kepuasan karyawan

(4.39) 111

42. Hasil uji validitas kapabilitas karyawan Bumi Agung II

(4.40) 113

43. Hasil uji validitas kapabilitas sistem informasi Bumi Agung II

(4.41) 113

44. Hasil uji validitas motivasi,pemberdayaan dan keselarasan Bumi Agung II

(4.42) 114

45. Hasil uji validitas kapabilitas karyawan Bintang Mas

(4.43) 114

46. Hasil uji validitas kapabilitas sistem informasi Bintang Mas

(4.44) 114

47. Hasil uji validitas motivasi,pemberdayaan dan keselarasan Bintang Mas

(4.45) 115

48. Hasil uji validitas kapabilitas karyawan Sentosa

(4.46) 115

49. Hasil uji validitas kapabilitas sistem informasi Sentosa

50. Hasil uji validitas motivasi,pemberdayaan dan keselarasan Sentosa

(4.48) 116

51. Hasil uji reabilitas karyawan Bumi Agung II

(4.49) 117

52. Hasil uji reabilitas karyawan Bintang Mas (4.50) 117

53. Hasil uji reabilitas karyawan Sentosa (4.51) 118

54. Hasil pengukuran kapabilitas karyawan

Bumi Agung II

(4.52) 119

55. Hasil pengukuran kapabilitas karyawan

Bintang Mas

(4.53) 120

56. Hasil pengukuran kapabilitas karyawan

Sentosa

(4.54) 120

57. Hasil pengukuran kapabilitas sistem

informasi Bumi Agung II

(4.55) 121

58. Hasil pengukuran kapabilitas sistem

informasi Bintang Mas

(4.56) 122

59. Hasil pengukuran kapabilitas sistem

informasi Sentosa

(4.57) 122

60. Hasil pengukuran motivasi, pemberdayaan

dan keselarasan

(4.58) 123

61. Hasil pengukuran motivasi, pemberdayaan

dan keselarasan

(4.59) 124

62. Hasil pengukuran motivasi, pemberdayaan

dan keselarasan

(4.60) 124

63. Hasil keseluruhan pengukuran kepuasaan

kinerja pelanggan

(4.61) 127

64. Hasil keseluruhan pengukuran kepuasaan

kinerja karyawan

DAFTAR GAMBAR

NO GAMBAR HALAMAN

1. Peran Awal Balance Scorecard (2.1) 14

2. Perkembangan Peran Balance Scorecard (2.2) 15

3. Perkembangan Implementasi Masa Kini

Peran Balance Scorecard (2.3) 16

4. Balance Scorecard Sebagai Suatu

Kerangka Kerja Tindakan Strategis (2.4) 21

5. Ukuran Utama Perspektif Pelanggan (2.5) 31

6. Kerangka Pemikiran (2.6) 45

DAFTAR LAMPIRAN

NO KETERANGAN HALAMAN

1. Surat Keterangan Riset dari kampus 139

2. Surat Keterangan Penerimaan Riset dari PT. BA Bangunan 140

3. Neraca Bumi Agung II Tahun 2008 141

4. Neraca Bintang Mas Tahun 2008 142

5. Neraca Sentosa Tahun 2008 143

6. Neraca Bumi Agung II Tahun 2009 144

7. Neraca Bintang Mas Tahun 2009 145

8. Neraca Sentosa Tahun 2009 146

9. Kuesioner Pelanggan 147

10. Kuesioner Supplier 150

11. Keusioner Karyawan 152

12. Hasil Penghitungan Kuesioner Pelanggan Bumi Agung II 156

13. Hasil Penghitungan Kuesioner Pelanggan Bintang Mas 157

14. Hasil Penghitungan Kuesioner Pelanggan Sentosa 158

15. Hasil Penghitungan Kuesioner Pemasok Barang (Supplier) 159

16. Hasil Penghitungan Kuesioner Karyawan Bumi Agung II 160

17. Hasil Penghitungan Kuesioner Karyawan Sentosa 160

18. Hasil Penghitungan Kuesioner Karyawan Bintang Mas 161

19. Uji Validitas dan Realibel Pelanggan Bumi Agung II 162

20. Uji Validitas dan Realibel Pelanggan Bintang Mas 165

21. Uji Validitas dan Realibel Pelanggan Sentosa 168

22. Uji Validitas dan Realibel Karyawan Bumi Agung II 171

23. Uji Validitas dan Realibel Karyawan Bintang Mas 174

BAB I PENDAHULUAN

A. Latar Belakang

Dunia usaha di Indonesia saat ini semakin berkembang seiring dengan

kemajuan teknologi informasi dan ilmu pengetahuan dunia bisnis yang juga

mengalami suatu perubahan yang semakin kompleks dan semakin kompetitif.

Dalam lingkungan bisnis yang dinamik maka perusahaan-perusahaan harus

lebih peduli terhadap strategi yang telah dijalankan.

Perusahaan terus berupaya merumuskan dan menyempurnakan

strategi-strategi bisnis dalam rangka memenangkan persaingan. Perusahaan

juga memerlukan pertimbangan terbaik dalam membawa perusahaan menuju

masa depan yang lebih baik. Pertimbangan terbaik hanya dapat dilakukan jika

manajemen strategi dilaksanakan secara komprehensif. Dengan demikian

perusahaan harus memiliki kompetensi agar dapat bertahan hidup dan mampu

bersaing.

Agar perusahaan dapat terus bertahan dan berkembang di era

globalisasi yang semakin kompetitif ini maka dibutuhkan suatu pengukuran

kinerja yang lebih komprehensif. Perusahaan harus dapat menghubungkan

antara strategi jangka panjang dan strategi jangka pendek serta melakukan

perbaikan secara terus menerus untuk dapat memiliki keunggulan dalam

Perkembangan dunia bisnis yang semakin kompetitif menyebabkan

perubahan besar yang luar biasa dalam persaingan, produksi, pemasaran,

pengelolaan sumber daya manusia, dan penanganan transaksi antara

perusahaan dengan pelanggan dan perusahaan dengan perusahaan lain.

Perubahan kondisi ekonomi dan sosial secara dinamis juga telah mengubah

secara drastis perilaku dan sikap konsumen. Dengan demikian banyaknya

pilihan produk dan jasa, konsumen memiliki ekspektasi yang lebih besar dari

sebelumnya. Mereka tidak hanya mengharapkan produk dan jasa yang

berkualitas tinggi, namun juga harga atas produk dan jasa yang terjangkau.

Salah satu cara yang dapat digunakan untuk mengetahui efektif atau

tidaknya strategi yang telah digunakan perusahaan selama ini adalah dengan

cara mengukur kinerja perusahaan. Penilaian atau pengukuran kinerja

merupakan salah satu faktor penting dalam perusahaan, karena selain

berfungsi menilai keberhasilan perusahaan, pengukuran kinerja juga dapat

digunakan sebagai dasar untuk mengevaluasi pada periode yang lalu.

(Srimindarti. 2004:2)

Penilaian atau pengukuran kinerja merupakan salah satu faktor yang

penting dalam perusahaan. Selain digunakan untuk menilai keberhasilan

perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk

menentukan sistem imbalan dalam perusahaan, misalnya untuk menentukan

tingkat gaji karyawan maupun reward yang layak. Pihak manajeman juga

dapat menggunakan pengukuran kinerja perusahaan sebagai alat untuk

Metode penilaian kinerja menggunakan laporan keuangan memang

cara termudah dalam menilai kinerja manajemen. Ukuran-ukuran keuangan

tidak memberikan gambaran yang riil mengenai keadaan perusahaan karena

tidak diperhatikan hal-hal lain di luar sisi finansial misalnya sisi pelanggan

yang merupakan fokus penting bagi perusahaan dan karyawan, padahal dua

hal tersebut merupakan roda penggerak bagi kegiatan perusahaan (Kaplan,

Norton,1996:234).

Pengukuran kinerja yang hanya mengandalkan pada ukuran-ukuran

keuangan tidaklah cukup dan faktanya dapat menjadi disfungsional karena

beberapa alasan. Pertama, hal itu dapat mendorong tindakan jangka pendek

yang tidak sesuai dengan kepentingan jangka panjang perusahaan. Kedua,

manajer unit bisnis mungkin tidak mengambil tindakan yang berguna untuk

jangka panjang, guna memperoleh laba jangka pendek. Ketiga, menggunakan

laba jangka pendek sebagai satu-satunya tujuan dapat mendistorsi komunikasi

antara manajer unit bisnis dengan manajer senior. Keempat, pengendaliam

keuangan yang ketat dapat memotivasi manajer untuk memanipulasi data

(Anthony dan Govindarajan, 2005:171)

Pengukuran kinerja perusahaan yang terlalu ditekankan pada sudut

pandang finansial sering menghilangkan sudut pandang lain yang tentu saja

tidak kalah pentingnya. Seperti, pengukuran kepuasan pelanggan dan proses

adaptasi dalam suatu perubahan sehingga dalam suatu pengukuran kinerja,

diperlukan suatu keseimbangan antara pengukuran kinerja finansial dan

finansial dan non finansial ini akan dapat membantu perusahaan dalam

mengetahui dan mengevaluasi kinerja secara keseluruhan (Monika, 2000:23).

Menilai kinerja perusahaan semata-mata dari sisi keuangan akan dapat

menyesatkan, karena kinerja keuangan yang baik saat ini dapat dicapai

dengan mengorbankan kepentingan-kepentingan jangka panjang perusahaan.

Dan sebaliknya, kinerja keuangan yang kurang baik dalam jangka pendek

dapat terjadi karena perusahaan melakukan investasi-investasi demi

kepentingan jangka panjang. Untuk mengatasi kekurangan ini, maka

diciptakan suatu metode pendekatan yang mengukur kinerja perusahaan

dengan mempertimbangkan empat aspek yaitu aspek keuangan, pelanggan,

proses bisnis internal serta proses belajar dan berkembang

(Mutasowifin,2002:245).

Metode ini berusaha untuk menyeimbangkan pengukuran aspek

keuangan dengan aspek non keuangan yang secara umum dinamakan

Balanced Scorecard. Dengan demikian metode balanced scorecard para

manajer perusahaan akan mampu mengukur bagaimana unit bisnis mereka

melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan

kepentingan-kepentingan masa yang akan datang. Serta menunjukkan

bagaimana perusahaan menyempurnakan prestasi keuangannya (Amin

Wijaya Tunggal, 2002:1)

Pada tahun 1990, Kaplan dan Norton memperkenalkan suatu sistem

pengukuran kinerja yang disebut dengan balance scorecard. Sejak tahun itu

Organisasi Masa Depan”. Studi tersebut didorong oleh kesadaran bahwa pada

waktu itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan

tidak memadai lagi. Balance scorecard digunakan untuk menyeimbangkan

usaha dan perhatian eksekutif pada kinerja keuangan dan non keuangan. Hasil

studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di

masa depan diperlukan ukuran komprehensif yang mencakup empat

perspektif, yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses

bisnis internal dan perspektif pembelajaran dan pertumbuhan. Ukuran-ukuran

tersebut disebut balance scorecard. Dengan demikian balance scorecard

memiliki keistimewaan dalam cakupan pengukuran yang komprehensif yang

mencakup perspektif keuangan dan perspektif non keuangan.

Tujuan dan pengukuran dalam balance scorecard bukan hanya

penggabungan dari ukuran keuangan dan non keuangan yang ada, melainkan

merupakan hasil dari suatu proses atas bawah (top-down) berdasarkan misi

dan strategi dari suatu unit usaha, misi dan strategi tersebut harus

diterjemahkan dalam tujuan dan pengukuran yang lebih nyata (Teuku Mirza,

1997:14)

Perusahaan dagang adalah bentuk organisasi yang bergerak dibidang

jual-beli dan pendistribusian barang. Didalam organisasinya terdapat banyak

aktivitas, yang diselenggarakan berbagai jenis profesi, baik profesi penjual,

pembeli dan distributor (pengirim barang). Untuk dapat menjalankan

fungsinya, diperlukan suatu sistem manajemen menyeluruh yang dimulai dari

Suatu perencanaan strategik dapat disebut baik apabila perencanaan tersebut

dapat ditindaklanjuti secara praktis kedalam program-program operasional

yang berorientasi kepada economic, equity, dan quality. Artinya perusahaan

harus dikelola secara efektif dan efisien, melayani segala lapisan masyarakat

dengan pelayanan yang berkualitas.

“The BSC was designed to provide management with an overaching view of their organization’s overall performan in a relation to its goals. It does not focus on any one specific aspect of the organization, such as finances, but rather seeks to translate an organization’s strategic objectives into coherent set of performance measures while minimizing information overload. The scorecard provides a balanced view of the organization and the benefits and risk of strategic and operational decisions. This tool can also help staff and stakeholders, including the public, to better understand and organizations that adopted a BSC reported a number of benefits: alignment of the organization around its mission and strategies; facilitation, monitoring, and assessment of strategy implementation; a mechanism for communiocation and collaboration; Assignment of accountability for performance at all levels of the organization; Contual feedback on the strategy and opportunities for adjustment”(Woodward, Manuel, dan Guel, 2004:6)

Teknik balanced scorecard kini mulai banyak mendapat perhatian

praktisi maupun peneliti manajemen, padahal keempat perspektif dari

balanced scorecard ini, yaitu perspektif keuangan, pelanggan, proses bisnis

internal serta pembelajaran dan pertumbuhan adalah hal-hal yang

konvensional dalam perusahaan. Ternyata, perhatian yang demikian itu tidak

terlepas dari kemampuan teknologi informasi yang memasyarakat. Keempat

perspektif menawarkan suatu keseimbangan antara tujuan jangka panjang dan

jangka pendek, yaitu hasil yang diinginkan, pemicu kinerja, dan tolok ukur.

(Mulyadi, 2001:10)

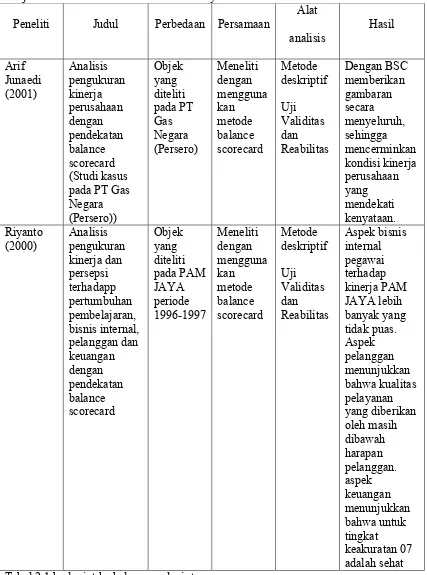

Penelitian sebelumnya tentang balanced scorescard banyak dilakukan

judul “analisis kinerja perusahaan dengan menggunakan metode balance

scorecard” penelitian tersebut dilakukan pada Rumah Sakit Umum Pusat

Fatmawati, dengan tujuan untuk mengetahui bukti empiris tentang kinerja

Rumah Sakit jika diukur dengan menggunakan metode balance scorecard.

Hasil penelitian tersebut diperoleh bahwa kinerja Rumah Sakit Umum

Pusat Fatmawati yang diukur dengan balance scorecardmenunjukkan bahwa

kinerja RSUP Fatmawati cukup baik dan diharapkan dapat lebih ditingkat lagi

kinerjanya.

Berdasarkan penelitian sebelumnya pada RSUP Fatmawati, maka ada

keinginan untuk meneliti kinerja perusahaan dagang yang berlokasi di daerah

Jakarta. Karena perusahaan dagang merupakan perusahaan yang mencakup

akan empat perspektif seperti perspektif keuangan, pelanggan, proses bisnis

internal, serta pembelajaran dan pertumbuhan, ditambah dengan perspektif

pemasok barang (supplier). Dan menjadikan balance scorecardsebagai topik

dalam penyusunan skripsi dengan judul “Analisis Balance Scorecard Dalam Pengukuran Kinerja Perusahaan”.(studi kasus pada PT BA Bangunan)

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

masalahnya adalah “bagaimanakah kinerja perusahaan jika dilihat dari

penerapan balance scorecard yang mencakup perspektif keuangan, perspektif

pelanggan, perspektif proses internal bisnis dan perspektif pembelajaran dan

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Adapun tujuan dalam penelitian ini adalah untuk mengetahui kinerja

perusahaan jika dilihat dari penerapan balance scorecard yang mencakup

perspektif keuangan, perspektif pelanggan, perspektif proses internal

bisnis dan perspektif pembelajaran dan pertumbuhan.

2. Manfaat penelitian

a. Bagi Penulis. Diharapkan dapat menambah wawasan pengetahuan dan

dapat memberikan gambaran umum yang lebih jelas mengenai

penerapan balance scorecard. Serta untuk memenuhi sebagian

syarat-syarat memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

Auditing, Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

b. Bagi perusahaan Diharapkan dapat dijadikan masukan bagi perusahaan

serta dapat lebih meningkatkan prestasi kinerja yang telah dicapai

sebelumnya.

c. Bagi pihak lain. Dijadikan bahan kepustakaan serta hasil penelitian ini

sebagai suatu informasi bagi penelitian serupa atau peneliti-peneliti

lain yang berkaitan dengan penelitian balance scorecard. Dan hasil

penelitian sebagai dasar perumusan kebijakan bagi manajemen

perusahaan sebagai landasan dalam perencanaan dan pengendalian

BAB II

TINJAUAN PUSTAKA

A. Sistem Pengukuran Kinerja

1. Pengertian Pengukuran Kinerja

Penilaian pada intinya adalah ukuran nilai ekonomis pada suatu

periode berdasarkan tingkat diskonto yang mencerminkan kinerja modal

(Kuncoro, 2005:268). Mulyadi (2001:419) mendefinisikan penilaian

kinerja sebagai penentu secara periodik efektifitas operasional suatu

organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar

dan kriteria yang telah ditetapkan sebelumnya. Karena organisasi pada

dasarnya di operasikan oleh sumber daya manusia maka penilaian kinerja

sesungguhnya merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka mainkan dalam organisasi.

Pengukuran kinerja pada dasarnya merupakan penilaian perilaku

manusia dalam melaksanakan tugas atau peran yang dimainkannya dalam

mencapai tujuan perusahaan. Selain itu, pengukuran kinerja dalam sebuah

perusahaan merupakan suatu proses umpan balik yang menyediakan

informasi tentang seberapa baik kesesuaian suatu tindakan dengan rencana

yang dibuat sebelumnya. Bagi setiap organisasi, penilaian kinerja

merupakan suatu kegiatan yang penting. Ukuran tersebut dapat sebagai

ukuran keberhasilan suatu organisasi dalam kurun waktu dan dapat

Jadi pengertian kinerja dapat disimpulkan sebagai suatu usaha

formal yang dilaksanakan secara sistematik dalam mengevaluasi

hasil-hasil dari suatu aktivitas yang telah dilakukan atas pemanfaatan sumber

daya yang dimiliki perusahaan dalam satu periode untuk mengetahui

apakah hasilnya sudah sesuai dengan rencana atau menyimpang.

2. Tujuan Pengukuran Kinerja

Tujuan pengukuran kinerja menurut Mulyadi (2001:416) adalah

sebagai berikut:

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Pengukuran kinerja memperhatikan suatu hubungan antara

perencanaan yang telah ditetapkan perusahaan dengan hasil yang telah

dicapai perusahaan untuk menilai keberhasilan suatu perusahaan.

Perencanaan yang berisi strategi-strategi yang bertujuan untuk

kelangsungan hidup perusahaan haruslah dapat diukur karena kita tidak

dapat mengelola apapun dengan baik jika yang direncanakan tidak dapat

diukur.

Untuk menjaga agar perusahaan dapat terus bertahan dalam

menghadapi lingkungan bisnis yang semakin kompetitif maka diperlukan

suatu pengukuran kinerja yang merupakan alat bagi manajemen dalam

mengevaluasi kerjanya untuk menilai berhasil atau tidaknya strategi yang

Pengukuran kinerja yang ada harus dapat menggabungkan tujuan

jangka panjang dengan tujuan jangka pendek perusahaan sehingga

perusahaan memiliki pengukuran kinerja yang dapat mendorong

perusahaan menjadi lebih baik dalam mencapai tujuan perusahaan.

3. Manfaat Pengukuran Kinerja

Pengukuran kinerja dapat dimanfaatkan sebagai proses untuk

mengidentifikasi bagian dalam organisasi yang memerlukan koreksi atau

penyesuaian rencana dan pengendalian aktivititas masa yang akan datang.

Menurut Mulyadi (2001:416), penilaian kinerja dapat dimanfaatkan

oleh manajemen untuk:

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan karyawan

seperti: promosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

B. Sistem Pengukuran Kinerja Balance Scorecard

Pada umumnya perusahaan menilai kinerja perusahaan dengan

melihat pada aspek keuangan saja. Pengukuran kinerja yang hanya melihat

dari sisi keuangan saja pada saat ini dinilai sudah tidak memadai lagi. Hal

tersebut dikarenakan ketidakmampuan untuk mengukur harta tidak berwujud

(Intangible Asset) dan harta intelektual (sumber daya manusia). Selain itu,

aspek keuangan hanya mengukur kinerja masa lalu perusahaan dengan tujuan

peningkatan laba jangka pendek dan cenderung mengabaikan tujuan jangka

panjang perusahaan (Kusumastuti, 2006:3).

1. Sejarah Balance Scorecard

Awalnya balance scorecard digunakan untuk mengatasi

permasalahan mengenai kelemahan sistem pengukuran kinerja yang

berfokus pada aspek keuangan, kemudian perkembangan perwujudannya.

Balance scorecard digunakan tidak hanya sebagai alat pengukur kinerja

tetapi berkembang sebagai pendekatan dalam penyusunan rencana

strategik.

a. Sejarah awal

Pada sebelum tahun 1990-an, pengukuran kinerja eksekutif

diukur hanya berdasarkan perspektif keuangan. Akibatnya, perhatian

utama dan usaha eksekutif lebih dipusatkan pada kinerja jangka

pendek untuk mewujudkan kinerja keuangan, sehingga timbulnya

kecenderungan untuk mengabaikan kinerja nonkeuangan seperti

produk dan jasa, serta keberdayaan dan komitmen karyawan dalam

menghasilkan produk dan jasa.

Pada tahun 1990, Nolan Norton Institute bagian riset kantor

akuntan publik KPMG di USA dipimpin oleh David P Norton

mensponsori studi tentang “Pengukuran Kinerja dalam Organisasi

Masa Depan” yang didorong kesadaran bahwa pengukuran kinerja

keuangan tidak lagi memadai. Dari studi tersebut dihasilkan sebuah

artikel “Balance Scorecard Measures That Drive Performance” dalam

Harvard Bussines Review (Januari-Februari 1992) yang

menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa

depan, diperlukan ukuran komprehensif yang mencakup empat

perspektif: keuangan, customers, proses bisnis intern serta

pembelajaran dan pertumbuhan (Mulyadi, 2001). Ke empat ukuran ini

disebut balance scorecard yang menyeimbangkan dan cukup

komprehensif agar keberhasilan kinerja perusahaan sustainable

(berjangka panjang).

Gambaran singkat mengenai sejarah awal balance scorecard

digunakan dalam organisasi dapat dilihat dari gambar 2.1 sebagai

b. Perkembangan

Balance scorecard pada tahap berikutnya diperluas

penerapannya pada proses perencanaan strategik setelah keberhasilan

pada tahun 1992. Kemudian mulai pertengahan tahun 1993,

Renaissance Solutions Inc (RSI) sebuah perusahaan konsultasi yang

dipimpin oleh David P Norton (semula CEO Nolan Norton Institute

menerapkan pendekatan ini pada beberapa perusahaan kliennya yang

sejak itu berkembang sebagai inti manajemen strategi (strategic

management system)). Keberhasilan ini dilaporkan dalam suatu artikel

di Harvard Bussiness Review (januari-februari 1996) yang berjudul

“Using balance Scorecard as a Strategic Management System”.

[image:31.595.188.506.110.336.2]Pendekatan ini disamping digunakan untuk menghasilkan rencana

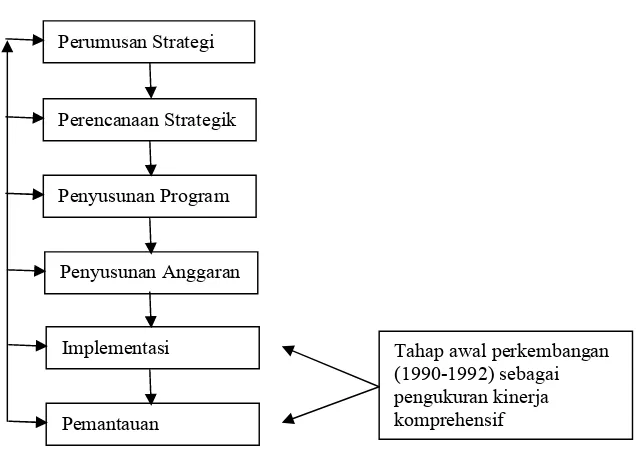

Gambar 2.1

Peran awal Balance Scorecard Perumusan Strategi

Perencanaan Strategik

Penyusunan Program

Penyusunan Anggaran

Implementasi

Pemantauan

Tahap awal perkembangan (1990-1992) sebagai pengukuran kinerja komprehensif

strategik yang komprehensif, juga digunakan untuk menghasilkan

rencana yang koheren antara satu sasaran dengan yang memiliki

hubungan sebab akibat (Mulyadi, 2001) seperti gambar dibawah ini:

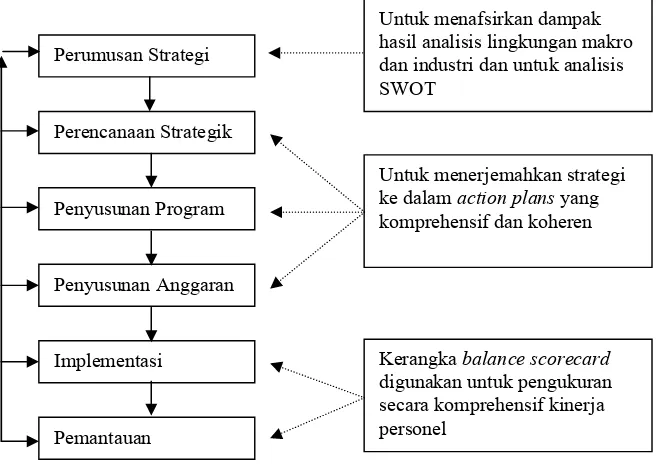

c. Implementasi Pada Masa Kini

Pada tahun 2000 pendekatan ini telah menjadi inti sistem

manajemen strategik bagi seluruh personel perusahaan terutama

perusahaan yang telah memanfaatkan secara intensif teknologi

informasi dalam operasi bisnisnya. Dengan teknologi informasi,

balance scorecard dikomunikasikan ke seluruh personel dan

koordinasasi perwujudan berbagai sasaran strategik yang telah

[image:32.595.174.492.203.440.2]ditetapkan dapat dilakukan.

Gambar 2.2

Perkembangan Peran Balance Scorecard Perumusan Strategi

Perencanaan Strategik

Penyusunan Program

Penyusunan Anggaran

Implementasi

Pemantauan

Tahap awal perkembangan (1990-1992) sebagai pengukuran kinerja komprehensif

Sumber : (Mulyadi, 2001. Alat Manajemen Kontemporer Untuk Pelipatganda Kinerja Keuangan Perusahaan

(1993-1995) selanjutnya diterapkan untuk rencana strategik yang

Jika pada awalnya pendekatan ini hanya dimanfaatkan untuk

memperluas perspektif rencana strategik yang disusun, maka

perkembangan yang terakhir ini sudah dimanfaatkan sebagai

menghasilkan konsensus dari knowledge worker dalam menetapkan

berbagai sasaran strategik yang akan mewujudkan visi oleh

perusahaan, seperti gambar dibawah ini:

2. Konsep Balance Scorecard

Balance scorecard digambarkan sebagai tombol-tombol dan

indikator-indikator cockpit pesawat udara yang mengungkapkan mengenai

ketinggian pesawat, temperatur udara, kecepatan atau posisi pesawat yang

[image:33.595.175.503.283.521.2]harus dipertimbangkan pilot untuk mengendalikan pesawat. Seorang pilot

Gambar 2.3

Perkembangan Implementasi Masa Kini Peran Balance Scorecard Perumusan Strategi

Perencanaan Strategik

Penyusunan Program

Penyusunan Anggaran

Implementasi

Pemantauan

Sumber : (Mulyadi, 2001. Alat Manajemen Kontemporer Untuk Pelipatganda Kinerja Keuangan Perusahaan

Untuk menafsirkan dampak hasil analisis lingkungan makro dan industri dan untuk analisis SWOT

Untuk menerjemahkan strategi ke dalam action plansyang komprehensif dan koheren

Kerangka balance scorecard

harus mampu memproses informasi dari semua instrument dalam

mengemudikan pesawat mereka. Demikian halnya kompleksitas

mengelola perusahaan yang mengharuskan seorang manajer untuk mampu

melihat secara seimbang faktor yang mempengaruhi kinerja suatu

organisasi secara keseluruhan.

Balance scorecard terkonsep dari dua kata yaitu: Kartu skor

(scorecard) dan berimbang (balance). Kartu skor adalah kartu yang

digunakan untuk mencatat skor hasil kinerja seseorang. Kartu ini

digunakan untuk merencanakan skor yang hendak diwujudkan seseorang

di masa depan. Melalui kartu skor ini, skor yang akan diwujudkan di masa

depan dibandingkan dengan hasil kinerja yang sesungguhnya. Output

perbandingan ini digunakan untuk mengevaluasi kinerja personel.

Berimbang berarti bahwa kinerja seseorang diukur secara berimbang dari

dua aspek yakni keuangan dan non keuangan, jangka pendek dan jangka

panjang, intern dan ekstern. Jadi, untuk mewujudkan skor di dalam kartu

skor di masa depan, maka harus memperhatikan keseimbangan dalam

pencapaian kinerja keuangan dan non keuangan, kinerja jangka pendek

dan jangka panjang serta kinerja yang bersifat intern dan ekstern (Mulyadi,

2005:1 dalam Dhika Pratiwi 2007:13).

Kaplan dan Norton menjelaskan inovasi balance scorecardsebagai

berikut :

measures are an adequate, however, for guiding and create future value through investment in customers, suppliers, employees, processes, technology and innovation”. (Paul Averson, 2000)

Balance scorecard tetap mempertahankan berbagai ukuran

finansial tradisional. Akan tetapi ukuran finansial hanya menjelaskan

berbagai peristiwa masa lalu yang cocok untuk perusahaan abad industri

yang investasi dalam kapabilitas jangka panjang dan hubungan dengan

pelanggan bukanlah faktor penting dalam mencapai keberhasilan, tetapi

berbagi ukuran finansial tersebut tidak memadai untuk menuntun dan

mengevaluasi perjalanan yang harus dilalui perusahaan abad informasi

dalam menciptakan nilai masa depan melalui investasi yang ditanamkan

pada pelanggan, pemasok, pekerja, proses, teknologi dan inovasi (Kaplan

dan Norton, 2000:22).

Balance scorecardmenerjemahkan misi dan strategi perusahaan ke

dalam seperangkat ukuran yang menyeluruh yang memberikan kerangka

kerja bagi pengukuran dan sistem manajemen strategis. Selain itu, balance

scorecard memuat seperangkat ukuran finansial kinerja masa lalu melalui

ukuran pendorong (drivers) kinerja masa depan. Seperangkat ukuran itu

tertuang dalam empat perspektif yang seimbang akan digunakan untuk

mengukur kinerja perusahaan. Keempat perspektif itu adalah perspektif

finansial, perspektif pelanggan (customers), perspektif proses bisnis

internasional serta perspektif pembelajaran dan pertumbuhan (learn and

Balance scorecard memungkinkan perusahaan mencatat hasil

kinerja finansial sekaligus memantau perjalanan kemajuan perusahaan

dalam membangun kemampuan untuk pertumbuhan dimasa yang akan

datang. Anthony dan Govin Darojan didalam Tangkilisan (2003:110),

menyatakan bahwa penerapan balance scorecard sebagai sistem

pengukuran kinerja organisasi mendasarkan pada asumsi-asumsi:

a. Ukuran-ukuran finansial yang berdiri sendiri tidak cukup untuk

mengoperasikan sebuah organisasi.

b. Perhatian yang khusus harus dilakukan pada pengembangan

ukuran-ukuran non finansial.

Balance scorecard tidak hanya sebagai sistem pengukuran atau

operasional saja, tetapi perusahaan yang inovatif menggunakannya sebagai

sebuah sistem manajemen strategik untuk mengelola strategi jangka

panjang. Perusahaan menggunakan sebagai fokus pengukuran untuk

menghasilkan berbagai proses manajemen yaitu:

a. Memperjelas dan menerjemahkan visi dan strategi. Proses scorecard

dimulai dengan tim manajemen senior yang bersama-sama

menerjemahkan strategi unit bisnis ke dalam berbagai tujuan strategis

yang spesifik sehingga visi dan misi dari perusahaan dapat diperjelas

dalam strategi dan menghasilkan konsensus atau kesatuan pemahaman

didalam kelompok eksekutif senior untuk pengembangan balance

scorecard. Tujuan scorecard menjadi tanggungjawab tim manajemen

b. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran

strategis. Scorecard memberikan dasar untuk mengkomunikasikan

strategi unit bisnis dan mendidik para eksekutif untuk berkomitmen

dalam dialog tidak hanya mengenai sasaran finansial jangka pendek

tetapi juga perumusan dan pelaksanaan strategi yang menghasilkan

terobosan kinerja masa depan.

c. Merencanakan, menetapkan sasaran dan menyelaraskan berbagai

inisiatif strategis. Balance scorecard digunakan untuk menetapkan

sasaran, memadukan inisiatif strategis, mengalokasikan sumber daya

dan menetapkan tonggak-tonggak penting. Perencanaan dan proses

manajemen penetapan sasaran memungkinkan perusahaan untuk:

1. Mengukur hasil jangka panjang yang ingin dicapai.

2. Mengidentifikasi mekanisme dan mengusahakan sumber daya

untuk mencapai hasil tersebut.

3. Menetapkan tonggak-tonggak jangka pendek bagi ukuran finansial

dan non finansial scorecard.

d. Meningkatkan umpan balik dan pembelajaran strategis. Scorecard

mengartikulasikan visi bersama, memberikan umpan balik strategis

dan memfasilitasi tinjauan ulang dan pembelajaran strategi (gambar

2.4). Balance scorecard menerjemahkan misi dan strategi kedalam

berbagai tujuan dan ukuran yang tersusun pada empat perspektif:

finansial, pelanggan, proses bisnis internal serta pembelajaran dan

mengkomunikasikan misi dan strategi dan menggunakan pengukuran

untuk memberikan informasi kepada pekerja tentang faktor yang

mendorong keberhasilan saat ini dan yang akan datang (Kaplan dan

[image:38.595.178.502.226.605.2]Norton, 2000:11).

Gambar 2.4

Balance Scorecard Sebagai Suatu Kerangka Kerja Tindakan Strategis

Memperjelas dan menerjemahkan visi dan strategi:

Memperjelas visi Menghasilkan konsensus

Mengkomunikasikan dan menghubungkan: Mengkomunika -sikan dan mendidik Menetapkan tujuan Mengaitkan imbalan dengan ukuran kinerja tonggak Merencanakan dan menetapkan sasaran: Menetapkan sasaran Memadukan inisiatif strategis Mengalokasikan sumber daya Menetapkan tonggak-tonggak penting

Umpan balik dan pembelajaran strategis:

Mengartikulasikan visi bersama

Memberikan umpan balik strategis Memfasilitasi tinjauan

ulang dan pembelajaran strategi

Balance Scorecard

3. Pengertian Balance Scorecard

Menurut Robert S. Kaplan dan David P. Norton (2000), definisi

balance Scorecardadalah:

Balance scorecard adalah suatu kerangka kerja baru yang mengintegrasikan separangkat ukuran finansial kinerja masa lalu dengan ukuran kinerja masa depan. Kinerja perusahaan diukur dari empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan dan pembelajaran.

Mulyadi dan Johny Setyawan (2001) dalam bukunya yang berjudul

sistem perencanaan dan pengendalian manajemen, mendefinisikan balance

scorecardsebagai berikut:

Balance scorecard adalah sekumpulan ukuran kinerja yang mencakup empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Balance scorecard berarti bahwa dalam pengukuran kinerja harus terdapat keseimbangan antara keuangan dan non keuangan.

Sementara, Anthony, Banker, Kaplan dan Young (1997) dalam

Sony Yuwono (2006:8) mendefinisikan balance scorecardadalah:

Pengukuran dan pengaturan sistem yang memperlihatkan kinerja unit bisnis berdasarkan empat perspektif, yaitu: perspektif keuangan,

perspektif pelanggan, perspektif proses bisnis internal, proses

pembelajaran dan pertumbuhan.

Pengertian-pengertian Balance scorecard diatas, maka dapat

disimpulkan balance scorecard mengintegrasikan seperangkat ukuran

yang memberikan pemahaman tentang kinerja bisnis secara komprehensif

yang meliputi perspektif keuangan, perspektif pelanggan, perspektif proses

bisnis internal, perspektif pembelajaran dan pertumbuhan.

Proses pengendalian manajemen, balance scorecard merupakan

lebih duhulu sasaran-sasaran unit bisnis dan kemudian mengukur dari

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis

internal, dan perspektif pembelajaran dan pertumbuhan.

Metodologi balance scorecard dibangun berdasarkan konsep

manajemen yang pernah ada seperti sebelumnya seperti: Total Quality

Management (TQM) Customer Defined Quality, Continous Improvement,

Employee Empowerment dan paling penting Measurement Based

Management and Feedback (Amin, Widjaya Tunggal, 2009:324).

Pengukuran kinerja yang komprehensif dalam perspektif keuangan

dan non keuangan dapat disusun dengan langkah-langkah penetapan

strategi, penetapan ukuran strategi, implemantasi strategi, dan review

ukuran dan hasil-hasil pengukurannya secara integrasi.

Sebagai suatu sistem pengukuran kinerja yang komprehensif,

balance scorecard dimaksudkan untuk menjawab empat pertanyaan pokok

berikut ini:

1. Bagaimana pemegang saham memandang perusahaan? (perspektif

keuangan)

2. Bagaimana pandangan pelanggan terhadap perusahaan? (perspektif

pelanggan)

3. Apa yang menjadi unggulan perusahaan dan proses bisnis apa yang

4. Apakah perusahaan dapat meningkatkan dan menciptakan value bagi

customers secara kesinambungan? (perspektif pembelajaran dan

pertumbuhan)

Model balance scorecard memperagakan hubungan sebab akibat

antara sasaran keuangan, pelanggan, proses bisnis internal, pembelajaran

dan pertumbuhan secara berjenjang sebagai ukuran kinerjanya. Cara yang

baik dalam melayani konsumen dapat meningkatkan pelayanan dan

mengurangi tingkat kesalahan dalam pelayanan. Peningkatan kepercayaan

pelanggan, dan pada akhirnya pencapaian sasaran tersebut akan

mendorong peningkatan pendapatan, dan menghasilkan peningkatan laba.

Dengan empat perspektif, yaitu perspektif keuangan, perspektif

pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan

pertumbuhan maka balance scorecard dapat diterapkan pada berbagai

perusahaan, baik milik swasta maupun perusahaan milik negara,

perusahaan yang berorientasi memperoleh laba (nirlaba) karena empat

perspektif tersebut sudah mencakup perspektif yang dibutuhkan untuk

menilai kinerja organisasi.

Balance scorecard hanya akan efektif dan memberikan manfaat

pada perusahaan yang mempunyai visi jauh kedepan karena penerapan

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis

internal, perspektif pembelajaran dan pertumbuhan harus ditunjang dengan

investasi yang tidak murah dan tidak dapat dipenuhi dalam satu periode

4. Komponen-komponen Balance Scorecard

Konsep balance scorecard membagi pengukuran kinerja dalam

perspektif keuangan dan persektif non keuangan. Balance scorecardterdiri

dari empat perspektif, yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal, perspektif pembelajaran dan

pertumbuhan. Keempat perspektif tersebut saling menyeimbangkan antara

satu dengan lainnya guna memaksimalkan pencapaian tujuan perusahaan.

a. Perspektif Keuangan

Perspektif keuangan tetap menjadi perhatian dalam balance

scorecard karena ukuran finansial sangat penting dalam memberikan

ringkasan konsekuensi tindakan ekonomis yang diambil. Perspektif

keuangan menetapkan tujuan kinerja keuangan jangka pendek dan

jangka panjang.

Menurut Kaplan dan Norton (2000:48), ukuran kinerja

keuangan menunjukkan apakah strategi, sasaran strategic, inisiatif

strategic dan implementasinya mampu memberikan kontribusi dalam

menghasilkan laba bagi perusahaan, kemudian mengidentifikasikan

tiga tahapan dari siklus kehidupan bisnis yaitu pertumbuhan (growth),

bertahan (sustain stage) dan menuai (harvest) yang akan dijabarkan

berikut ini:

1. Tahapan Pertumbuhan (Growth)

Tahapan ini merupakan tahap awal dari siklus kehidupan

produk atau jasa yang memiliki potensi pertumbuhan. Untuk

memanfaatkan potensi ini perusahaan harus melibatkan sumber

daya yang cukup banyak untuk mengembangkan dan

meningkatkan berbagai produk atau jasa, membangun dan

memperluas fasilitas produksi, dan sebagainya. Tujuan finansial

pada tahap pertumbuhan adalah persentase tingkat pertumbuhan

pandapatan dan petumbuhan penjualan.

2. Tahapan Bertahan (Sustain stage)

Tahapan ini merupakan tahapan dimana perusahaan masih

melakukan investasi dan reinvestasi dengan mengisyaratkan

tingkat pengembalian terbaik. Dalam tahap ini, perusahaan

berupaya sekuat tenaga untuk mempertahankan pangsa pasar yang

dimilikinya. Sasaran keuangan pada tahap ini diarahkan pada

besarnya tingkat pengembalian investasi yang dilakukan.

3. Tahapan Panen (harvest)

Sebagian bisnis akan mencapai tahap kedewasaan dalam

siklus hidupnya, tahap dimana perusahaan ingin menuai investasi

yang dibuat pada tahap sebelumnya. Perhatian dipusatkan pada

upaya meningkatkan efisiensi untuk memaksimumkan arus kas

masuk dari kegiatan operasi perusahaan dan tingkat penurunan

Selain itu, dalam perspektif ini scorecard memungkinkan para

eksekutif senior untuk menetapkan bukan hanya ukuran mengevaluasi

keberhasilan jangka panjang tetapi juga variabel yang dianggap paling

penting untuk menciptakan dan mendorong tercapainya tujuan jangka

panjang. Setiap ukuran yang dipilih harus menjadi hubungan sebab

akibat yang berakhir pada tujuan finansial. Pada umumnya

ukuran-ukuran yang dipakai adalah rasio-rasio keuangan (Ahmad Rodoni dan

Herni Ali HT, 2010:178) seperti dibawah ini:

1. Rasio Likuiditas

Likuiditas adalah jumlah dana tunai yang diperlukan perusahaan

untuk membiayai pengeluarannya dan biasanya sangat tergantung

pada sifat bisnis perusahaan tersebut. Rasio likuiditas disebut juga

dengan current ratiodengan rumus:

CACL = Aktiva Lancar . Kewajiban lancar

2.Rasio Leverage

Rasio financial leverage adalah alat dalam mempertimbangkan

kemungkinan kelalaian perusahaan pada kontrak hutang. Semakin

tinggi hutang perusahaan maka semakin tinggi kemungkinan

perusahaan tidak dapat memenuhi kewajibannya. Rasio ini disebut

juga rasio utang atau debt ratio(Keown et.al, 2001) dapat dihitung

dengan cara berikut:

3. Rasio Profit Margin

Ratio profit margin mengukur tingkat efektifitas manajemen

perusahaan yang tercermin dari hasil yang dicapai perusahaan

dalam penjualan investasi yang dilakukan perusahaan. Rasio yang

dipakai adalah operating profit margin yaitu rasio yang

menunjukkan besarnya laba hasil operasi (sesudah semua biaya

dan pengeluaran dikurangi kecuali bunga dan pajak) yang

dihasilkan dari setiap rupiah penjualan bersih. Operating profit

margindapat dirumuskan sebagai berikut:

Operating Profit Margin = Operating Income .

Net Sales

4. Rasio Profitabilitas

Profitabilitas perusahaan harus dilihat sebagai faktor pendorong

dalam memantau aspek likuiditas dan solvabilitas. Dalam jangka

panjang, perusahaan menghasilkan keuntungan yang cukup dari

usahanya sehingga mampu membayar kewajibannya. Kerugian

terus menerus akan segera memperburuk solvabilitas perusahaan

dan apabila perusahaan akan memperluas usahanya, perusahaan

memerlukan retained earning untuk memenuhi kebutuhannya.

Dalam jangka pendek, kerugian segera akan menurunkan likuiditas

perusahaan. Lebih lanjut, profitabilitas perusahaan akan

mempengaruhi kemampuan perusahaan untuk mendapatkan

a. Laba bersih terhadap penjualan (Net Income/Sales)

Rasio ini biasanya disebut “margin laba” atas penjualan (profit

margin on sales) Weston dan Copeland, 2003), rasio ini

menunjukkan sebaik apakah pengelolaan biaya operasi, apakah

perusahaan telah menghasilkan banyak penjualan untuk

menutup biaya tetap dan masih menyisakan laba yang layak

(Gill dan Chatton, 2003). Rasio ini dirumuskan sebagai

berikut:

NIS = Laba Bersih x 100 % Penjualan

b. Laba bersih terhadap total aktiva (Net Income/Total Assets)

Rasio ini mengukur efektivitas pemakaian total sumber daya

oleh perusahaan (Weston dan Copeland, 2003). Dengan

rumusnya :

NITA = Laba bersih x 100 % Total Aktiva

5. Rasio Aktivitas

Rasio aktivitas menunjukkan seberapa efektif perusahaan

menggunakan sumber daya (harta atau modal) yang dimilikinya.

Penggunaan sumber daya perusahaan untuk menghasilkan

penjualan. Sebaliknya jika rendah maka menandakan

ketidakefektifan perusahaan menggunakan sumber daya, sehingga

dapat dikatakan kinerja perusahaan rendah. Rasio efektivitas yang

mengukur efisiensi penggunaan aktiva untuk menghasilkan

penjualan. Yang rumusnya :

Total Assets Turn-Over Ratio = Sales .

Total Asset

b. Perspektif Pelanggan

Konsumen merupakan pihak luar yang setiap saat

menggunakan produk atau jasa sebuah perusahaan. Untuk memelihara

konsumen sebagai pelanggan maka berbagai langkah strategis dapat

dilakukan.

Keberadaan perusahaan adalah untuk memenuhi kebutuhan

konsumen (customers). Konsumen menjadi sangat penting karena

tidak ada perusahaan yang bisa bertahan hidup jika ditinggalkan oleh

konsumennya.

Dalam perspektif pelanggan, balance scorecardmelihat bahwa

aspek pelanggan memainkan peranan penting dalam kehidupan

perusahaan. Dalam perspektif ini, kinerja diukur dari apa yang

menjadi keinginan dan kebutuhan para pelanggan menjadi hal yang

penting dalam perspektif ini (Kaplan dan Norton, 2000:58).

Customer akan merasa puas jika mereka mendapatkan produk

atau jasa yang memenuhi kebutuhan mereka pada waktu yang tepat

dan pada harga yang dipandang memadai bagi customer.

Perusahaan diharapkan mampu membuat segmentasi pasar dan

ditentukan target pasarnya yang paling mungkin untuk dijadikan

panjang perusahaan. Dalam perspektif pelanggan terdapat dua

kelompok perusahaan yaitu kelompok perusahaan inti pelanggan

(Customer Core Measurement Group) dan kelompok pengukur nilai

konsumen (Customer Value Measurement Group) (Kaplan dan

Norton, 2000:58). Kelompok perusahaan itu akan dijelaskan berikut

ini:

1. Customer Core Measurement Group

Customer Core Measurement Group memiliki beberapa

komponen pengukuran, yaitu market share (pangsa pasar),

customer retention (retensi pelanggan), customer acquisition

(akuisisi pelanggan), customer satisfaction (kepuasan pelanggan),

dan customer profitability (profitabilitas pelanggan). Dan terdapat

keterkaitan kelima ukuran tersebut digambarkan pada gambar 2.5

sebagai berikut:

Gambar 2.5

Ukuran Utama Perspektif Pelanggan pangsa pasar

kepuasan pelanggan profitabilitas

pelanggan Akuisisi

pelanggan

a) Market Share(pangsa pasar)

Menggambarkan proporsi bisnis yang dijual oleh sebuah unit

bisnis dipasar tertentu (dalam bentuk pelanggan, uang yang

dibelanjakan atau satuan volume yang terjual).

b) Customer Retention(retensi pelanggan)

Cara yang umumnya disukai untuk mempertahankan dan

meningkatkan pangsa pasar dalam segmen pelanggan diawali

dengan mempertahankan pelanggan yang ada disegmen

tersebut dan selain itu perusahaan menginginkan dapat

mengukur loyalitas pelanggan melalui persentase pertumbuhan

bisnis dengan pelanggan yang ada saat ini.

c) Customer Acquisition(akuisisi pelanggan)

Mengukur dalam bentuk relatif atau absolut keberhasilan unit

bisnis menarik atau memenangkan pelanggan dengan cara

banyaknya jumlah pelanggan baru di segmen yang ada.

d) Customer Satisfaction(kepuasan pelanggan)

Mengukur tingkat kepuasan pelanggan terkait dengan produk

atau jasa.

e) Customer Profitability(profitabilitas pelanggan)

Mengukur keuntungan bersih yang diperoleh dari pelanggan

atau segmen tertentu setelah menghitung berbagai pengeluaran

yang digunakan untuk memenuhi kebutuhan pelanggan

2. Customer Value Measurement Group

Customer Value Measurement Group menggambarkan

atribut yang disajikan perusahaan dalam produk atau jasa yang

dijual untuk mencapai tingkat kepuasan dan loyalitas konsumen.

Atribut yang disajikan perusahaan dibedakan menjadi tiga kategori,

yaitu:

a) Product or Services Attributes

Product or services attributesmeliputi fungsi dari produk atau

jasa, harga, dan kualitas. Dalam hal ini, preferensi konsumen

berbeda-beda, ada konsumen yang mengutamakan fungsi dari

produk dan harga yang murah.

b) Customer relationship

Dimensi ini mencakup penyampaian produk atau jasa kepada

pelanggan yang meliputi dimensi waktu tanggap dan

penyerahan serta bagaimana perasaan pelanggan setelah

membeli produk atau jasa dari perusahaan yang bersangkutan.

c) Image and Reputation

Image and reputation menggambarkan faktor-faktor tidak

berwujud (intangible) yang menarik seorang konsumen untuk

berhubungan dengan perusahaan.

c. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal mencakup identifikasi proses

Dalam perspektif ini kinerja perusahaan diukur dari bagaimana

perusahaan dapat memproduksi produk atau jasa secara efektif dan

efisien.

Aktivitas penciptaan nilai perusahaan terangkai dalam suatu

rantai nilai yang dimulai dari proses perolehan bahan baku sampai

penyampaian produk atau jasa ke konsumen. Robert S. Kaplan dan

David P. Norton (2000:83) membagi proses bisnis internal menjadi

tiga, yaitu : inovasi, operasi, dan layanan purna jual.

1. Proses Inovasi

Dalam proses inovasi, perusahaan mengidentifikasi keinginan dan

kebutuhan para pelanggan di masa kini dan masa yang akan

datang dan menciptakan produk atau jasa untuk memuaskan

kebutuhan pelanggan (Kaplan dan Norton, 1996 dalam

Darmawan Wibisono, 2006:110). Tolok ukur yang bisa dipakai

pada tahapan ini diantaranya persentase penjualan produk baru,

banyaknya produk baru yang dikembangkan, dan waktu

mengembangkan produk.

2. Proses Operasi

Proses operasi adalah proses menghasilkan dan menyampaikan

produk atau jasa kepada pelanggan. Tahap operasi merupakan

tahapan aksi dimana perusahaan secara nyata berupaya untuk

memberikan solusi kepada pelanggan dalam memenuhi keinginan

peningkatan efisiensi proses, dan penurunan waktu proses.

3. Proses Pelayanan Purna Jual

Proses pelayanan purna jual adalah jasa pelayanan pada

pelanggan setelah penjualan produk atau jasa. Kegiatan layanan

purna jual meliputi penanganan garansi, layanan pemeliharaan

produk, layanan perbaikan produk rusak (reparasi).

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini mengidentifikasi penyediaan infrastruktur untuk

mendukung pencapaian dari tiga perspektif lainnya. Tujuannya adalah

terwujudnya keunggulan jangka panjang perusahaan dalam

lingkungan bisnis global melalui pengembangan potensi sumber daya

manusia. Menurut Robert S. Kaplan dan David P. Norton, 2000:110),

perspektif pembelajaran dan pertumbuhan terdiri dari:

1. Kemampuan Pegawai

Kemampuan perusahaan sangat ditentukan oleh kompetensi dan

komitmen sumber daya manusia. Oleh karena itu, manajemen

perlu meningkatkan kemampuan pegawai. Tolok ukur yang

dipakai dalam employee capabilities adalah kepuasan karyawan,

loyalitas karyawan, dan produktivitas karyawan.

2. Kemampuan Sistem Informasi

Kemampuan sistem informasi dapat ditingkatkan lagi dengan

memberikan informasi yang lebih akurat dan tepat waktu pada

efektif melaksanakan proses baru. Tolok ukur kinerja ini bisa

berupa tersedianya informasi dibandingkan dengan harapan

kebutuhannya, persentase karyawan yang bisa mengakses

informasi yang dibutuhkan untuk pelaksanaan tugas.

3. Motivasi, Pemberdayaan, dan Pensejajaran

Pegawai seharusnya tidak hanya memiliki keahlian yang

diperlukan, namun juga memiliki kebebasan, motivasi, dan

inisiatif untuk menggunakan keahlian tersebut secara efektif.

5. Perbedaan Balance Scorecard Dengan Sistem Pengukuran Tradisional

Ukuran kinerja tradisional merupakan suatu pendekatan kontrol

kinerja organisasi 50 tahun lebuh menekankan pada action oriented yang

memacu pada labour sebagai sebagian penting dalam biaya produksi.

Ukuran ini mempunyai keterbatasan salah satunya seperti perencanaan,

pengembangan sumber daya bukan merupakan bagian proses