SRATEGI PEMASARAN ASURANSI TAKAFUL

KELUARGA INDONESIA

GRAHA TAKAFUL INDONESIA PUSAT

DALAM MENINGKATKAN JUMLAH NASABAH

Disusun Oleh:

Mulky Sulaeman

102053025742

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN KOMUNIKASI

UIN SYARIF HIDAYATULLAH

JAKARTA

SRATEGI PEMASARAN ASURANSI TAKAFUL INDONESIA

DALAM MENINGKATKAN JUMLAH NASABAH

Skripsi

Diajukan Kepada Fakultas Dakwah dan Komunikasi Jurusan Manajemen Dakwah Untuk Memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ilmu Sosial Islam(S.sos.I)

Oleh

Mulky Sulaeman

NIM: 102053025742

Pembimbing

Drs. Sugiarto, MA NIP. 150277690

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN KOMUNIKASI

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Strategi Pemasaran Asuransi Takaful Keluarga Dalam Meningkatkan Jumlah Nasabah telah diujikan dalam siding munaqasyah Fakultas Dakwah dan Komunikasi UIN Syarif Hidayatullah Jakrta Pada tanggal 10 Juli 2008. Skripsi ini telah diterima sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Sosial Islam (S.Sos.I) pada program studi Manajemen Dakwah

Jakarta, 10 Juli 2008

Sidang Munaqasyah

Ketua Sekretaris

Dr. Arief Subhan, MA Drs. Cecep Castrawijaya, MA

NIP. 150262442 NIP. 150287029

Anggota,

Penguji I Penguji II

Drs. Asep , MA Drs. Hasanudin Ibn Hibban

NIP. 150246393 NIP. 150270815

Pembimbing Drs. Sugiharto, MA

PERNYATAAN

Yang bertandatangan dibawah ini : Nama : Mulky Sulaeman

NIM : 102053025742

Jurusan : Manajemen Dakwah Fakultas : Dakwah dan Komunikasi

1. Skripsi yang berjudul Strategi Pemasaran Asuransi Takaful Keluarga dalam Meningkatkan Jumlah Nasabah merupakan karya asli saya yang diajukan untuk memenuhi persyaratan memperoleh gelar strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa hasil karya ini bukan hasil karya asli saya maka saya bersedia menerima sanksi yang berlaku.

ABSTRAK

Mulky Sulaeman, 102053025742

Strategi Pemasaran Asuransi Takaful Keluarga Dalam Meningkatkan Jumlah Nasabah.

Penelitian bertujuan untuk mengetahui bagaimana strategi pemasaran asuransi takaful keluarga, apakah Asuransi takaful keluarga telah menjalankan dengan baik dan adakah factor yang mempengaruhi dalam kegiatannya terutama dalam meningkatkan jumlah nasabah, penelitian ini dilakukan melalui wawancara dan observasi diketahui bahwa subjek penelitian ini adalah asuransi takful keluarga terutama pada sector marketing, skripsi terdapat dua variable yang pertama yaitu strategi pemasaran asuransi takaful dan variabekl yang kedua yaitu meningkatkan jumlah nasabah dengan menggunakan metode analiss kualitatif dengan pendekatan secara deskriptif dengan menguraikan dan memberikan gambaran menegnai semua data yang diperlukan.

Dalam skripsi ini penulis berupaya menganalisa penerapan marketing mix (bauran pemasaran) seperti place, produk, distribusi dan promosi untuk mengukur itu semua bias dilihat dari jumlah pendapatan dan data dari buku panduan ATK.

KATA PENGANTAR

ْ ﺮ ا

ا

ْ

ﺮ ا

“Dengan Nama Allah Yang Maha Pemurah Lagi Maha Penyayang”

Assalamual’aikum Wr.Wb

Alhamdulillahi rabil ‘alamin adalah kata terindah tiada terkira diawal ucapan sebagai rasa syukur kepada Allah Swt. Tuhan yang Maha Membimbing hambaNya

sehingga terselesaikannya karya tulis ini. Semoga Allah Swt memberikan ridhaNya

atas usaha hambaNya yang lemah ini.

Allahumma shalli ‘ala sayyidina Muhammad wa’laa ‘ali sayyidina Muhammad. Semoga shalawat dan salam abadi selalu tercurahkan kepada seorang manusia sempurna yaitu Muhammad Rasulullah Saw, yang dilahirkan sebagai

pembawa rahmat sekaligus menyampaikan kabar yang baik bagi hambaNya yang

bertaqwa dan kabar buruk bagi yang melanggar aturanNya, beliau bagaikan embun di

padang pasir, cahaya di kegelapan, dan penyejuk hati dikala gundah, sehingga

memberikan energi dan inspirasi bagi penulis untuk menyelesaikan karya tulis ini.

Suatu kebanggaan tesendiri sebagai seorang anak yang mempunyai orang tua

yang senantiasa mengorbankan jiwa dan raganya serta mendukung demi kemajuan

akan anak-anaknya, tidak ada yang mampu penulis berikan dan balasan apapun

walaupun dunia seisinya, hanya dengan ucapan sejuta terima kasih dan doa semoga

haturkan sejuta terimakasih kepada berbagai pihak yang ikut serta membantu penulis

menyelesaikan karya tulis ini, diantaranya:

1. DR. Murodi, MA, selaku Dekan Fakultas Dakwah dan Komunikasi UIN

Syarif Hidayatullah Jakarta.

2. Drs. Hasanuddin ibnu Hibban, MA, selaku Ketua Jurusan Manajemen

Dakwah, atas bimbingannya terhadap penulis.

3. Drs. Cecep Castrawijaya, MA, selaku Sektetaris Jurusan Manajemen Dakwah.

4. Drs. H. Tarmi, MM, selaku Dosen Penasehat Akademik yang dengan sabar

telah membimbing, mengarahkan dan memotivasi penulis dalam melakukakn

langkah awal penulisan skripsi ini.

5. Drs. Sugiharto, MA, selaku Dosen Pembimbing skripsi yang telah

meluangkan waktunya dan terus membimbing penulis sampai terselesaikan

skripsi ini, semoga Allah membalas kebaikan bapak dan memberikan derajat

yang tinggi di sisiNya.

6. Seluruh jajaran Dosen Fakultas Dakwah dan Komunikasi yang telah mengajar

dan membimbing penulis dengan penuh keikhlasan dan kesungguhan.

7. Pimpinan dan jajaran kepengurusan Perpustakaan Utama dan Fakultas

Dakwah dan Komunikasi UIN Syarif Hidayatullah serta Perpustakaan Iman

Jama Jakarta, yang telah memberikan fasilitas kepada penulis untuk

mengadakan studi kepustakaan.

8. Asuransi Takaful Indonesia produk Takaful Keluarga dan seluruh jajaran

waktunya untuk memberikan data dan keterangan dalam membantu penulisan

skripsi ini, serta Ibu Iis cabang Takaful Keluarga Pondok Indah yang turut

serta membantu.

9. Seluruh keluarga tercinta, Ai dan lia (semoga menjadi anak yang sholeh dan

sholeha), Emak (semoga nenek sehat selalu dan panjang umur), Encang dan

Encing serta sepupu dan keponakanku yang kusayangi (semoga selalu hidup

rukun dan damai).

10.My spiritual teacher (Ustd H. Ibrahim, Ustd Kamil Efendi, Ustd Rusdi, Ustd Sayuti, Habib Munzir Al Musawa dan Habib Tholib Alydrus serta guru ngaji

lainnya), semoga Allah Swt menjaga dan meridhoinya.

11.Keluarga Besar Mushollah Nurussa’adah.

12.Keluarga Besar Pedagang Bunga (Opik, Hamdi, Pa’e, dll) semoga Allah

memajukan usahanya.

13.Keluarga Besar IREMA (Maung, Lili, Edo, Sahli, Revan dll) terus

perjuangkan dakwah kalian semoga Allah meridhoi.

14.Sahabat-sahabat Aliyah yang sependeritaan dan seperjuangan (Jamil, Fajri

qori, bos Pahrul, bang Juhri dan semuanya)

15.Sahabat-sahabat Manajemen Dakwah yang sependeritaan dan seperjuangan

(H. Fahmi, Bang Munat, Dini, Fitriah,Dede, kang Suhe dan semuanya),

16.Seluruh anggota Majelis Rasulullah yang bersama-sama menegakkan dakwah

Rasulullah Saw.

17.Seluruh pihak yang telah membantu dalam menyelesaikan penulisan skripsi

ini baik langsung maupun tidak langsung, semoga Allah Swt membalas

kebaikan anda semuanya. Jazakumullahu ahsanal jaza’.

Wassalamua’alaikum Wr. Wb.

Jakarta, 23 Juni 2008

DAFTAR ISI

ABSTRAK………. i

KATA PENGANTAR……… ii

DAFTAR ISI………... v

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah………. 1

B. Pembatasan dan Perumusan Masalah………. 8

C. Tujuan dan Manfaat Penelitian……… 8

D. Metodologi Penelitian……….. 9

1. Lokasi dan Waktu Penelitian……… 9

2. Metode Penelitian………. 9

3. Subyek dan Obyek Penelitian………... 10

4. Teknik Pengumpulan Data……….. 10

5. Teknik Analisis Data………... 13

E. Tinjauan Pustaka………. 13

F. Sistematika Penulisan………... 14

BAB II LANDASAN TEORI A. Pengertian Strategi Pemasaran………. 16

1 . Pengertian Strategi………... 16

3. Pengertian Strategi Pemasaran……….. 20

4.. Tujuan Strategi Pemasaran……… 21

5. Jenis-Jenis Strategi Pemasaran………. 21

6. Elemen-Elemen Strategi Pemasaran……… 23

7. Perumusan Strategi Pemasaran……… 24

B. Bauran Pemasaran (Marketing Mix)………. 26

1. Produk……… 26

2. Harga………... 26

3. Distribusi………. 27

4. Promosi……… 27

C. Asuransi Syariah……… 29

1. Pengertian Asuransi Syariah……… 29

2. Dasar Hukum Asuransi Takaful………. 32

3. Prinsip-Prinsip Dasar Asuransi Syariah……… 34

BAB III GAMBARAN UMUM ASURANSI TAKAFUL KELUARGA… 37

A. Latar Belakang Asuransi Takaful Keluarga……….. 37

B. Visi dan Misi……….. 41

C. Struktur Organisasi……… 41

D. Program Kerja……….. 43

E. Produk Takaful Keluarga………. 48

F. Keunggulan Asuransi Takaful Keluarga………. 52

A. Strategi Pemasaran Asuransi Takaful Keluarga……… 54

1. Segmentasi Pasar……… 54

2. Target Pasar……… 57

B. Bauran Pemasaran ………. 58

1. Produk……… 58

2. Harga………... 63

3. Distribusi……… 67

4. Promosi……….. 69

C. Faktor Pendukung dan Penghambat Asuransi Takaful Keluarga….. 72

BAB V PENUTUP………. ……….. 79

A. Kesimpulan………. 79

B. Saran……… 80

DAFTAR PUSTAKA……….. 81

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Dengan bertumbuhnya jumlah penduduk Indonesia yang semakin meluas,

secara langsung akan berdampak pada jumlah kebutuhan yang semakin besar pula,

keadaan inilah yang akan selalu diprioritaskan oleh perusahaan-perusahaan yang

menginginkan produk mereka menjadi pemenuhan akan kebutuhan konsumen

terutama dalam memilih produk diantaranya dari segi kualitas, harga dan kegunaan

produk tersebut.

Perusahaan asuransi merupakan salah satu dari penyampaian produk atau jasa

kepada konsumen sebagai pemenuhan kebutuhan mereka dengan memberikan

jaminan perlindungan dari segala resiko yang terjadi karena musibah yang tidak

pernah terduga.

Asuransi menjanjikan perlindungan kepada pihak tertanggung terhadap resiko

yang dihadapi perorangan maupun resiko yang dihadapi perusahaan,1 dengan

demikian asuransi dapat menjadi kebutuhan mendasar bagi para konsumen atau

nasabah yang sedang membutuhkan perlindungan baik jiwa maupun harta.

1

Perusahaan asuransi juga merupakan persediaan yang disiapkan oleh

sekelompok orang yang bisa tertimpa kerugian guna menghadapi kejadian yang tidak

bisa diramalkan sehingga bila terjadi kerugian akan semakin ringan beban yang

ditanggung.2

Asuransi pada awalnya adalah salah satu bentuk kelompok yang bertujuan

untuk meringankan beban keuangan individu untuk menghindari kesulitan

pembiayaan yang dilandasi dengan konsep saling tolong-menolong dalam kebaikan

dan ketakwaan serta memberikan perlindungan yang baik dengan berdasarkan

ukhuwah islamiyah.3

Prinsip dasar asuransi yang bertumpu pada azas tolong-menolong dan

ukhuwah Islamiyah,4 dalam hal kebaikan sesuai dengan ajaran agama Islam yang

terdapat didalam Al-Qur’an yang berbunyi:

…

ا

اﻮ او

ناوْﺪ ْاو

ْﺈْا

ﻰ

اﻮ وﺎ

ﺎ و

ىﻮْ او

ﺮ ْا

ﻰ

اﻮ وﺎ و

ا نإ

بﺎ ْا ﺪ ﺪ

.

)

ةﺪﺋﺎ ا

(

Artinya: “…Dan tolong-menolonglah kamu dalam hal (mengerjakan) kebajikan dan taqwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran.Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat siksaNya.” (Al-Maidah ayat 2).

Kebutuhan akan jasa perasuransian makin dirasakan oleh perorangan maupun

dunia usaha, di Indonesia asuransi merupakan sarana untuk mengurangi dampak

2

Muhammad Maslehuddin, Menggugat Asuransi Modern, (Jakarta: Lentera Bustritama, 1999), Cet Ke-1, h.3

3

Muhammad Syahir Sula, Asuransi Syariah Konsep daaan Sistem Operasional (Jakarta: Gema Insani, 2004), Cet Ke-1, h.30

4

financial (keuangan) dari peristiwa tertentu baik dalam menghadapi resiko yang

mendasar seperti resiko musibah atau materi, hal inilah yang mengakibatkan asuransi

sering digunakan dan perkembangannya semakin meningkat.5

Di Indonesia hingga kini dengan bertambahnya perusahaan asuransi syariah

yang baru menjadi bukti semakin banyak dan meningkatnya pangsa pasar asuransi

namun demikian masih banyak penduduk muslim yang belum mengenal dan

memahami mengenai produk dan jasa asuransi syariah sehingga perlu

disosialisasikan tentang keberadaan asuransi syariah.

Dengan adanya sosialiosasi dan promosi yang tepat diharapkan masyarakat

akan dapat mengetahui seluk beluk tentang asuransi takaful yang berbasis syariah

sehingga akan terjadi peningkatan jumlah peserta asuransi tersebut.

Setiap informasi yang diberikan ketika melakukan promosi diupayakan untuk

menarik perhatian target pasar atau calon konsumen sehingga mereka dapat terbujuk

yang pada akhirnya akan melakukan transaksi.

Untuk mencapai tujuan tersebut ada hal yang sangat penting bagi asuransi

takaful syariah yaitu dengan adanya kegiatan pemasaran memungkinkan adanya

penyebaran produk asuransi takaful yang ditawarkan.

Pemasaran merupakan serangkaian kegiatan aktivitas dari bisnis atau

perdagangan dengan cara menawarkan produk kepada konsumen sehingga tercapai

kebutuhan dan kepuasan konsumen, selain itu juga adanya pengembangan suatu

5

produk ditujukan upaya untuk menarik minat para pelanggan untuk membeli dan

menggunakan produk atau jasa yang telah diluncurkan.6

Pemasaran juga terlibat dalam dunia perdagangan untuk menjual produk yang

ditawarkan dengan adanya jual beli terjadi pertukaran dengan barang secara langsung

maupun menggunakan alat-alat pembayaran (mata uang) yang dapat terlaksana di

suatu pasar toko melalui aktivitas perdagangan, perhubungan, angkutan, pemasaran

(marketing) dan lain sebagainya.7

Dengan adanya pemasaran melalui sebuah strategi yang dikenal dengan

strategi pemasaran tersebut akan memudahkan untuk mengukur sejauh mana tingkat

kepuasan konsumen serta penyebaran produk yang ditawarkan selain itu juga dapat

mengidentifikasi berbagai perubahan gejala dan menghindarkan dari berbagai

penyimpangan atau keluar lebih jauh daripada tujuan yang ingin dicapai.8

Strategi pemasaran mempunyai peranan penting untuk keberhasilan usaha

perusahaan umumnya dan bidang pemasaran khususnya. Dalam melihat kondisi dan

situasi terhadap perkembangan dunia asuransi, apakah sudah optimal atau sebaliknya

yang dilakukan oleh perusahaan asuransi tersebut dalam menarik minat para nasabah.

Disamping itu, strategi pemasaran yang ditetapkan harus ditinjau dan

dikembangkan sesuai dengan perkembangan pasar dan lingkungan pasar tersebut

dengan demikian, strategi pemasaran harus dapat memberikan gambaran yang jelas

6

Sondang P Siagian, Manajemen Strategik, (Jakarta: Bumi Aksara, 1999), cet. Ke-5, h. 147

7

H. Hamzah Ya’qub, Kode Etik Dagang Menurut Islam, (Bandung: CV Diponegoro, 1992), h.3

8

dan terarah tentang apa yang dilakukan perusahaan dan menggunakan setiap

kesempatan atau peluang pada beberapa sasaran.9

Kita ketahui bahwa pada saat sekarang ini persaingan antara asuransi takaful

dengan konvensioanl semakin ketat dengan berbagai macam produk yang ditawarkan

dalam rangka menarik minat para nasabah, namun disisi lain pada prinsipnya asuransi

yang berbasis syariah lebih mengutamakan ukhuwah islamiyah yaitu dengan adanya

saling tolong-menolong, sesuai firman Allah SWT :

نﻮ ْﺮ

ْ ﻜ

ا

اﻮ او

ْ ﻜْﻮ أ

ْ

اﻮ ْ ﺄ

ةﻮْ إ

نﻮ ْﺆ ْا

ﺎ إ

)

ةاﺮ ﻮ ا

:

.

1

(

Artinya: “Sesungguhnya orang mu’min itu bersaudara maka damaikanlah keduanya dan bertakwalah kamu kepada Allah agar kamu mendapat kasih sayangnya.” (Al-Hujarat ayat 10)

Penggunaan prinsip saling tolong-menolong dapat terbukti yakni dengan

adanya dana tabarru’ (dana sosial) dimana para nasabah dapat menyisihkan sebagian tabungannya secara sukarela terhadap nasabah lainnya dengan perjanjian yang telah

disepakati, selain itu kegiatannya diawasi langsung oleh DPS (Dewan Pengawas

Syariah) agar tidak ada kecurangan.

Melihat situasi dan kondisi dunia perasuransian yang semakin berkembang

dan penuh persaingan maka ditahun 2004, perusahaan melakukan restrukturisasi yang

berhasil menyatukan fungsi pemasaran Asuransi Takaful Keluarga dan Asuransi

Takaful Umum sehingga lebih efisien serta lebih efektif dalam penetrasi pasar, juga

9

diikuti dengan peresmian kantor pusat, Graha Takaful Indonesia di Mampang

prapatan, Jakarta pada Desember 2004. selain itu, dilakukan pula revitalisasi identitas

korporasi termasuk penataan ruang kantor cabang diseluruh Indonesia, untuk

memperkuat citra perusahaan.

Perusahaan asuransi takaful keluarga telah berjalan kurang lebih sepuluh

tahun dan berdiri pada tanggal 4 Agustus 1994, dan mulai beroperasi pada 25

Agustus 1994, yang ditandai dengan peresmian oleh Menteri Keuangan Mar'ie

Muhammad. Diikuti dengan pendirian anak perusahaan yang bergerak di bidang

asuransi umum Syariah yaitu PT Asuransi Takaful Umum, yang diresmikan oleh

Menristek/Ketua BPPT Prof. Dr. B.J. Habibie pada 2 Juni 1995.

Untuk meningkatkan kualitas layanan yang diberikan Perusahaan dan

menjaga konsistensinya Asuransi Takaful Keluarga memperoleh Sertifikasi ISO

9001:2000 dari dari Det Norske Veritas (DNV), Belanda pada April 2004. Selain itu,

atas upaya keras seluruh jajaran perusahaan, Asuransi Takaful Keluarga meraih MUI

Award 2004 sebagai Asuransi Syariah Terbaik di Indonesia, dan Asuransi Takaful

Umum memperoleh penghargaan sebagai asuransi dengan predikat Sangat Bagus dari

Majalah InfoBank secara berturut-turut pada tahun 2004 dan 2005.

Landasan operasional asuransi diatur oleh undang-undang No.2 tahun 1992

tentang perasuransian, pasal 1 ayat (1) undang-undang tersebut mengatakan bahwa:

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab yang ditimbulkan dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.” 10

Pada saat sekarang ini asuransi takaful keluarga telah memiliki 37 cabang di

Indonesia mulai dari wilayah Jabotabek, pulau Jawa, Sulawesi, Sumatera dan

Kalimantan, namun disisi lain masih banyak masyarakat yang belum mengenal lebih

dalam mengenai apa itu asuransi Takaful secara menyeluruh karena masyarakat

menganggap hal tersebut merupakan sesuatu yang baru dan apa tujuan serta manfaat

berinvestasi di asuransi takaful selain itu asuransi takaful lebih identik untuk umat

Islam bukan untuk umum, berbeda dengan asuransi konvensional yang telah lama

tumbuh dan memimiliki jaringan komunikasi yang luas, oleh karena itu asuransi

takaful perlu memperkenalkan lebih jauh dan memperluas jaringannya dalam

bersosialisasi untuk menarik minat masyarakat.

Melihat kondisi tersebut betapa pentingnya peranan strategi pemasaran dalam

kegiatan asuransi takaful, namun persoalannya bagaimana dan apa strategi yang

digunakan dalam memperluas jaringan dan menawarkan produk kepada masyarakat

umum, hal inilah yang membuat penulis tertarik untuk mengkaji lebih dalam

mengenai Strategi Pemasaran Asuransi Takaful Keluarga Indonesia Dalam Menarik Minat Nasabah.

10

B. Pembatasan Masalah dan Perumusan Masalah.

1. Pembatasan masalah

Permasalahan dalam ruang lingkup asuransi takaful syariah memang

banyak sekali meliputi antara lain: hukum asuransi syariah, operasional,

sistem informasi asuransi takaful, pendanaan, penatausahaan dan manajemen

disetiap kegiatan dll. Melihat banyaknya problematika asuransi takaful yang

begitu banyak, termasuk dalam memasarkan dan mengembangkan produk,

penulis hanya memfokuskan pada masalah strategi pemasaran asuransi takaful

keluarga.

2. Perumusan Masalah

Berdasarkan pembatasan masalah diatas untuk lebih khusus lagi

penulis merumuskan permasalahan yang diangkat dalam skripsi ini adalah

mengenai:

a. Bagaimana strategi pemasaran Asuransi Takaful Keluarga ?

b. Apa faktor pendukung dan penghambat Asuransi Takaful Keluarga ?

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini pertama untuk mengetahui apa strategi

pemasaran Asuransi Takaful Indonesia, kedua untuk mengetahui apa

2. Manfaat Penelitian

a. Bagi peneliti menambah wawasan dan pengetahuan dalam masalah ini.

b. Bagi tempat penelitian, hasil penelitian diharapkan dapat memberi

masukan yang bermanfaat dalam menentukan langkah selanjutnya.

c. Bagi jurusan Manajemen Dakwah, hasil penelitian merupakan informasi

perihal strategi pemasaran

d. Bagi dunia pustaka, hasil penelitian diharapkan sebagai sumbangan yang

berguna dalam memperkaya koleksi dalam ruang lingkungan.

D. Metodologi Penelitian

1. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan kantor pusat Asuransi Takaful Indonesia Jln. Mampang Prapatan Raya No. 100. Adapun waktunya adalah mulai terhitung

September 2007. Alasan dipilihnya kantor pusat Asuransi Takaful Indonesia

ini adalah mengingat tempat tersebut merupakan sumber data utama dan

lokasinya mudah dijangkau. Penulis ingin mengumpulkan data-data yang

diperlukan yaitu mengenai “Strategi Pemasaran Asuransi Takaful keluarga

pada Asuransi Takaful Indonesia Kantor Pusat Mampang Prapatan Raya.”

2. Metode Penelitian

Metode penelitian yang digunakan dalam penulisan skripsi adalah metode

kualitatif yang menghasilkan data deskriptif dan tertulis melalui informasi

karena dilakukan dalam situasi yang wajar dan metode ini dipilih karena

peneliti berusaha untuk memahami dan menafsirkan makna suatu peristiwa

dalam situasi tertentu.

Penelitian kualitatif menurut Bogdan dan Taylor adalah prosedur penelitian yang menghasilkan data deskkriptif berupa kata tertulis atau lisan

dari orang atau perilaku yang diamati sedangkan Krilk dan Miller

mengatakan bahwa penelitian kualitatif adalah penelitian yang tergantung

pada pengamatan sesuai dengan kemampuannya yang berhubungan langsung

dengan orang-orang sekitar objek penelitian.11

3. Subjek dan Objek Penelitian

Adapun yang menjadi subjek penelitian ini adalah Asuransi Takaful

Keluarga yang di dalamnya terdapat pimpinan manajemen terutama divisi

marketing serta staf administrasi yang beralamat di Jalan Mampang Prapatan

Raya No.100.

Kemudian yang menjadi objeknya adalah strategi pemasaran Asuransi

Takaful tersebut.

4. Teknik Pengumpulan Data

Jenis data yang menjadi bahan acuan (sumber) dalam penelitian ini,

peneliti membaginya dalam 2 kategori yaitu:

11

a.Data Primer, ialah data yang langsung berkaitan dengan objek penelitian

yang menjadi data primer adalah orang-orang yang terlibat dalam asuransi

takaful.

b.Data Sekunder, digunakan untuk mendukung data primer dalam hal ini

peneeliti menggunakan daata sekunder berupa dokumentasi yaitu hal-hal

yang berkaitan dengan konsep strategi pemasaran seperti : buku-buku,

hasil penelitian dan lain-lain.

Teknik pengumpulan data penulis menggunakan beberapa tempat

penelitian diantaranya:

a.Library Reseach (Penelitiaan Kepustakaan)

Yaitu dengan mengambil bahan-bahan pustaka yang bersifat teoritis,

data-data yang diperoleh dikumpulkan, dibaca dan dipelajari dari sumber

kepustakaan (buku, jurnal, artikel dan lain-lain) yang ada kaitannya

dengan masalah yang dibahas penulis dalam skripsi sebagai bahan rujukan

dalam membantu teknik penulisan

b.Field Reseach (Penelitian Lapangan)

Dalam teknik pengambilan data penulis melakukan penelitian lapangan.

Sumber data yang diperoleh melalui:

1). Observasi, yaitu pengumpulan data dimana penyelidik mengadakan

pengamatan langsung dan terlibat mengenai ssituasi dan kondisi objek

2). Wawancara, yaitu dilakukan dengan menggunakan tanya jawab

terhadap responden ditujukan kepada orang yang bekerja pada

asuransi dan konsumen. Wawancara dilakukan dengan tidak

berstruktur dan tidak terlalu formal karena untuk menghindari

kekakuan antara peneliti dengan responden dengan wawancara bersifat

pribadi.

3). Angket, yaitu daftar pertanyaan yang dikirim kepada responden baik

secara langsung maupun tidak langsung. Keuntungan teknik

pengambilan data dengan mnggunakan aangket adalah data mudah

diolah, penyisiannya relatif singkat, juga dapat menjaring responden

yang relatif banyak.

4). Teknik penulisan

setelah data yang diperoleh diperlukan terkumpul kemudian analisis

sesuai dengan rumusan masalah dan tujuan penelitian setelah itu

disajuikan dalam laporan ilmiah, adapun teknik dalam penulisan

skripsi ini berpedoman kepada buku :

“Pedoman Penulisan Skripsi, Tesis dan Disertasi Universitas Islam

Negeri Syarif Hidayatullah Jakarta” pada pedoman yang baru yang

diterbitkan CeQDA UIN Syarif Hidayatullah Jakarta Cetakan ke II,

2007. Dengan pengecualian ayat-ayat Al-Qur’an dan terjemahannya

ditulis satu spasi mengacu pada Al-Qur’an dan terjemah yang

catatan kaki, akan tetapi cukup dibuatkan diakhir kutipan (dalam

kurung) nama atau nomor surat dan ayat serta dibuatkan

terjemahannya.

5. Teknik Analisis Data

Dalam menganalisis data yang menggunakan metode deskriptif analisis

yaitu penulis mnguraikan dan memberikan gambaran mengenai semua data

yang diperoleh kemudian membuat analisis komperatif sesuai dengan

rumusan masalah dan tujuan penelitian.

E.Tinjauan Pustaka

1.Strategi pemasaran produk mudharabah BPRS Amanah Ummah (Skripsi Dede

Mahfudzh, MD, 2007), dalam skripsi ini menjabarkan bagaimana pola pemasaran

yang menitik beratkan penjualan produk yang ditawarkan seperti mudharabah,

syirkah, murabaha, wadi oleh karenanya penulis hanya membatsi bagaimana

pengembangan produk tersebut agar dapat sampai kepada para konsumen.

2. Pengelolaan dana haji PT. Asuransi Takaful Keluarga (Afif Amrullah, MD,

2007) dalam skripsi ini penulis lebih menekankan pada bagaiman mekanismecara

pengelolahan haji.

3. Pelaksanaan manajemen pemasaran biro haji PT. Fazari, (Asmawi, MD, 2005),

dalam skripsi ini penulis menjelaskan bagaimana cara atau penerapan manajemen

4. Manajemen Pemasaran ( buku Assauri Sofyan, Jakarta : Raja Grafindo Persada,

2004 cet ke-7, edisi ke I), buku ini membahas pengertian manajemen secara

umum.

5. Manajemen pemasaran modern (Basu Swasta, Yogyakarta: Liberti, 1996), buku

ini membahas manajemen pemasaran secara umum mulai dari perencanaan,

pelaksanaan, dan pengawasan.

Dalam beberapa referensi yang penulis temui memang semuanya membahas

mengenai pokok dari pemasaran, namun berbeda dengan skripsi yang saya tulis

ada beberapa perbedaan salah satu diantaranya bahwa penulis hanya memfokuskan

pada strategi pemasarannya saja dan memfokuskan pada marketing mix selain itu

analisa mengenai apa saja faktor pendukung dan hambatan dalam strategi

pemasaran yang telah dibuat oleh perusahaan tersebut barulah penulis menganalisa

sehingga menemukan jawaban dari pokok permasalahan tersebut.

F. Sistematika Penulisan

Adapun sistematika penulisan dalam karya ilmiyah skripsi, penulis bagi

menjadi lima bab, yaitu :

BAB I PENDAHULUAN

Pada bab ini merupakan bab pendahuluan yang meliputi : latar

belakang masalah, pembatasan dan perumusan masalah, tujuan dan

manfaat penulisan, metodologi penelitian, tinjauan pustaka,

BAB II TINJAUAN TEORITIS

Merupakan landasan teori yang meliputi : Strategi pemasaran yaitu

mengenai pengertian strategi, pengertian pemasaran, pengertian

strategi pemasaran, tujuan strategi pemasaran, jenis-jenis strategi

pemasaran, elemen-elemen strategi pemasaran, perumusan strategi

pemasaran.

Bauran pemasaran, selain itu juga membahas pengertian asuransi

takaful syariah, dasar hukum asuransi takaful, prinsip-prinsip dasar

asuransi takaful syariah.

BAB III GAMBARAN UMUM ASURANSI TAKAFUL

Asuransi Takaful Keluarga Indonesia yang meliputi sejarah berdiri

dan perkembangannya, visi dan misi, struktur organisasi, program

kerja, produk-produk asuransi takaful, keunggulan ATK.

BAB IV ANALISIS STRATEGI PEMASARAN ASURANSI TAKAFUL

Mengemukakan hasil penelitian mengenai strategi pemasaran

asuransi takaful yang meliputi segmentasi pasar, sasaran pasar,

bauran pemasaran yang meliputi produk, harga, distribusi dan

promosi, yang terakhir faktor pendukung dan penghambat ATK.

BAB V PENUTUP

Penutup merupakan bagian akhir yang terdiri dari kesimpulan

bahasan pada bab-bab sebelumnya diserta saran. Bab ini dilengkapi

BAB II

TINJAUAN UMUM TENTANG

STRATEGI PEMASARAN DAN ASURANSI ISLAM

A. Pengertian Strategi

1. Pengertian Strategi

Istilah strategi berasal dari kata Yunani Strategeta (Stratos = militer; dan ag = memimpin), artinya seni atau ilmu untuk menjadi seorang Jenderal. Konsep ini

relevan dengan situasi pada zaman dahulu yang sering diwarnai perang, dimana

jenderal dibutuhkan untuk memimpin suatu angkatan perang agar selalu dapat

memenangkan perang.

Strategi juga bisa diartikan sebagai suatu rencana untuk pembagi dan

pengguna kekuatan militer dan material pada daerah-daerah tertentu untuk mencapai

tujuan tertentu.12 Strategi militer didasarkan pada pemahaman akan kekuatan dan

penempatan posisi lawan, karakteristik medan perang, kekuatan dan karakter sumber

daya yang tersedia, sikap orang-orang yang menempati teritorial tertentu, serta

antisipasi terhadap setiap perubahan yang mungkin terjadi.

Konsep strategi militer seringkali diadaptasi dan diterapkan dalam dunia

bisnis, mislanya konsep Sun Tzu, Hannibal, dan Carl Van Clausewitz. Dalam konteks

bisnis, strategi merupakan arah bisnis yang mengikuti lingkungan yang dipilih dan

merupakan pedoman untuk mengalokasikan sumber daya usaha suatu organisasi.

12

Setiap organisasi membutuhkan strategi manakala menghadapi situasi berikut (Jain,

Iggo):

a. Sumber daya yang dimiliki terbatas.

b. Ada ketidakpastian mengenai kekuatan bersaing organisasi.

c. Komitmen terhadap sumber daya tidak dapat diubah lagi.

d.Keputusan-keputusan harus dikoordinasikan antar bagian sepanjang waktu.

e. Ada ketidakpastian mengenai pengendalian inisiatif.

Menurut Stoner, Freeman, dan Gilbert, Jr (1995), konsep strategi dapat

didefinisikan berdasarkan 2 perspektif yang berbeda,

yaitu:

a. Dari perspektif apa yang suatu organisasi ingin lakukan (intends to do). Strategi dapat didefinisikan sebagai program untuk menentukan dan

mencapai tujuan organisasi dan mengimplementasikan misinya. Di sini para

manajer memainkan peranan yang aktif, sadar dan rasional dalam

merumuskan strategi organisasi.

b.. Dari perspektif apa yang organisasi akhirnya lakukan (eventually does). Strategi didefinisikan sebagai pola tanggapan atau respon organisasi

terhadap lingkungannya sepanjang waktu. Di sini para manajer bersifat

reaktif, yaitu hanya menanggapi dan menyesuaikan diri terhadap lingkungan

Pernyataan strategi secara eksplisit merupakan kunci keberhasilan dalam

menghadapi perubahan lingkungan bisnis. Strategi memberikan kesatuan arah bagi

semua anggota organisasi. Bila konsep strategi tidak jelas, maka keputusan yang

diambil akan bersifat subyektif atau berdasarkan intuisi belaka dan mengabaikan

keputusan yang lain.

2.. Pengertian Pemasaran

Menurut Kotler dan amstrong, pemasaran adalah sebuah proses sosial dan

manajerialnya yang dengannya individu-individu dan kelompok-kelompok

memproleh apa yang mereka butuhkan dan mereka inginkan dengan menciptakan

dan saling mempertukarkan produk-produk dan nilai satu sama lain. 13

Ada tiga konsep alternatif yang dilakukan organisasi dalam menjalankan

kegiatan-kegiatan pemasaran,14 yaitu:

a. Konsep Produksi

Konsep produksi menyatakan bahwa konsumen akan menyukai

produk-produk yang tersedia dan selaras dengan kemampuan (highly

Affordable) dan bahwa manajemen sebaiknya memusatkan perhatian pada

peningkatan efisiensi produk dan distribusi. Konsep ini merupakan salah

satu dari falsafah tertua yang menentukan pra penjual.

Kitab suci Al-Qur’an menggunakan konsep produksi barang dalam

artian luas. Al-Qur’an menekankan manfaat dari barang yang diproduksi.

13

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran, (Jakarta: Erlangga, 1997), Edisi ke-3, Jilid I,h.3

14

Memproduksi suatu barang harus mempunyai hubungan dengan kebutuhan

hidup manusia, berdasarkan firman Allah SWT:

ءْ

آ

ْ

ﺎﻬ

ﺎ ْ ْأو

اور

ﺎﻬ

ﺎ ْ ْأو

ﺎهﺎ ْدﺪ

ضْرﺄْاو

زاﺮ

ْ ْ

ْ و

ﺎ

ﺎﻬ

ْ ﻜ

ﺎ ْ و

نوزْﻮ

)

ﺮ ا

(

Arti: “Dan Kami telah menghamparkan bumi dan menjadikan padanya gunung-gunung dan Kami tumbuhkan padanya segala sesuatu menurut ukuran. Dan Kami telah menjadikan untukmu di bumi keperluan-keperluan hidup, dan (kami menciptakan pula) makhluk-makhluk yang kamu sekali-kali bukan pemberi rezki kepadanya.”

(Q.S. Al-Hijr: 19-20).

Tujuan utama Allah menciptakan bumi ialah untuk diberikan kepada

manusia agar dapat menggunakan sumber-sumber yang ada di bumi untuk

memperoleh rezeki, dan manusia haruslah berjuang untuk

memperolehnya.15

b. Konsep Produk

Gagasan bahwa konsumen akan menyukai produk-produk yang

menawarkan mutu, kinerja, dan penampilan terbaik dan bahwa suatu

organisasi sebaiknya mencurahkan tenaganya untuk melakukan perbaikan

produk secara berkesinambungan. Produk yang ditawarkan adalah produk

15

yang halal dan tidak boleh menghasilkan serta memperjualbelikan produk

yang secara tegas dilarang oleh hukum syara. Seperti yang dijelaskan oleh

Allah SWT dalam firman-Nya:

ْ

ْ ر

مﺎ ْزﺄْاو

بﺎ ْﺄْاو

ﺮ ْ ْاو

ﺮْ ْا

ﺎ إ

اﻮ اء

ﺬ ا

ﺎﻬ أﺎ

نﻮ ْ

ْ ﻜ

ﻮ ْ ﺎ

نﺎ ْ ا

)

ةﺪﺋﺎ ا

:

90

(

.

Artinya: “Hai orang-orang yang beriman, Sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah Termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan.” (Q.S. Al-Maidah:90).

c. Konsep Penjualan

Gagasan konsumen bahwa tidak akan membeli cukup produk

perusahaan kecuali jika perusahaan tersebut melakukan upaya-upaya dan promosi

yang gencar.

3. Pengertian Strategi Pemasaran

Menurut Kotler dan Amstrong strategi pemasaran adalah logika

pemasaran yang dengannya unit usaha berharap dapat mencapai tujuan

pemasarannya.

Bygrave (1996) mendefinisikan strategi pemasaran sebagai kumpulan

petunjuk dan kebijakan yang digunakan secara efektif untuk mencocokkan

pasar guna mencapai sasaran usaha. Dalam bahasa yang lebih sederhana,

suatu strategi pemasaran pada dasarnya menunjukkan bagaimana sasaran

pemasaran dapat dicapai.16

Sedangkan menurut Bennet (1998), strategi pemasaran merupakan

pernyataan (baik secaara implisit maupun eksplisit) mengenai bagaimana

suatu merek atau lini produk mencapai tujuannya.17 Sementara itu Tull dan

Kahle (1990) mendefinisikan strategi pemasaran sebagai alat fundamental

yang direncanakan untuk mencapai tujuan perusahaan dengan

mengembangkan keunggulan bersaing yang berkesinambungan melalui pasar

yang dimasuki dan program pemasaran yang digunakan untuk mencapai pasar

sasaran tersebut.

4. Tujuan Strategi Pemasaran

a.Menetapkan arah kegiatan perusahaan

b.Memberikan informasi kepada manajemen puncak dalam meneruskan

tujuan

c.Sasaran untuk mengantisipasi berbagai permasalahan dan keadaan yang

berubah dimasa mendatang.

5. Jenis- jenis Strategi Pemasaran

a. Strategi Pemimpin Pasar (Market Leader)

16

Ismail Yusanto, M. Karebet Widjayakusuma, Menggagas Bisnis Islami, (Jakarta: GIP, 2002), h. 169

17

Pemimpin pasar adalah perusahaan yang diakui oleh industri yang

bersangkutan sebagai pemimpin. Perusahaan yang dominan selalu ingin tetap

nomor satu. Sikap ini mendorongnya untuk mengambil tindakan ke-3 arah,

yaitu: mengembangkan pasar keseluruhan, melindungi pangsa pasar, dan

memperluas pangsa pasar.

b. Strategi Penantang Pasar (Market Challenger)

Penantang pasar adalah perusahaan “runner up” yang secara konstan

mencoba memperbesar pangsa pasar mereka. Yang dalam usaha tersebut

mereka berhadapan secara terbuka dan langsung dengan pemimpin pasar.

Strategi yang dilakukannya adalah dengan menentukan lawan dan sasaran

strategi serta memilih strategi penyerangnya.

c. Strategi pengikut Pasar (Market Follower)

pengikut pasar adalah perusahaan yang mengambil sikap tidak

mengusik pemimpin pasar dan hanya puas dengan cara menyesuaikan diri

terhadap kondisi-kondisi pasar. Strategi umum yang boasa dimanfaatkan

yaitu: Cloner, imitator, dan adapter18.

d. Strategi Penggarap Ceruk Pasar (market Nicher)

Penggarap ceruk pasar adalah perusahaan yang mengkhususkan diri

melayani sebagian pasar yang diabaikan perusahaan besar, dan menghindari

bentrok dengan perusahaan besar. Strategi yang dilakukan adalah spesialisasi

18

dalam hal pasar, konsumen, produk, dan sebagainya juga menerapkan

multiple niching (melayani lebih dari satu ceruk pasar). 6. Elemen-elemen Strategi Pemasaran

Dalam merencanakan pemasaran yang akan datang manajer pemasaran

sering dihadapkan pada strategi pemasaran apa yang akan ditempuh oleh

perusahaan. Hal ini mengingat strategi pemasaran setiap perusahaan

merupakan suatu rencana keseluruhan untuk mencapai tujuan dan sasaran

yang telah ditetapkan. Namun demikian penentuan strategi ini dapat dilakukan

untuk manajemen pemasaran dengan membuat tiga keputusan, yaitu:

a. Konsumen yang akan dituju

b. Kepuasan yang dinginkan oleh setiap konsumen.

c. Marketing mix (bauran pemasaran) seperti apakah yang dipakai untuk diberikan kepada konsumen.

Ketiga elemen tersebut sangat menentukan arah strategi pemasaran

perusahaan, sehingga strategi tersebut menjadi rencana jangka panjang yang

digunakan sebagai pedoman bagi aktifitas pemasaran. Oleh karena itu, dengan

suatu riset pemasaran, manajemen berusaha untuk menentukan konsumen

mana yang akan dituju. Hal ini berarti perusahaan mempunyai atau memiliki

konsumen tertentu sebagai sasarannya sebagai tindak lanjut dari rencana

tersebut manajemen pemasaran mengidentifikasi keinginan konsumen agar

faktor lingkungan intern maupun ekstern serta kekuatan dan kelemahan

organisasi perusahaan.

Adapun elemen-elemen strategi pemasaran beserta hubungan dengan

masing-masing elemen, strategi pemasaran sangatlah berguna untuk

mengidentifikasi sejauh mana kinerja perrusahaan tersebut, adapun elemen

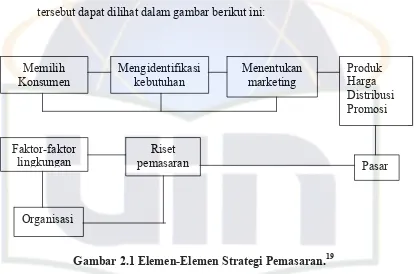

[image:36.612.112.528.246.520.2]tersebut dapat dilihat dalam gambar berikut ini:

Gambar 2.1 Elemen-Elemen Strategi Pemasaran.19

7. Perumusan Strategi Pemasaran

a. Strategi pasar yang dituju

1) Segmen pasar adalah kelompok individu atau perusahaan yang memiliki satu atau lebih karakteristik yang sama.

19

Basu Swasta, Irawan, Manajemen Pemasaran Modern, (Yogyakarta:Liberty,1990), h.70 Memilih

Konsumen

Mengidentifikasi kebutuhan

Menentukan marketing

Produk Harga Distribusi Promosi

Faktor-faktor lingkungan

Riset

pemasaran Pasar

Setiap pasar mempunyai segmen, tetapi tidak semua cara dalam

segmentasi pasar memiliki manfaat yang sama. Strategi pasar yang dituju

mengidentifikasikan segmen-segmen pasar yang akan dilayani. Proses ini dimulai

dengan analisis peluang pasar.

2) Penentuan pasar sasaran adalah proses untuk mengevaluasi setiap daya tarik segmen pasar dan memilih satu atau lebih segmen yang akan

dimasuki.

3) Penentuan posisi pasar (positioning) adalah mengatur sebuah produk untuk menempati tempat yang jelas, berbeda dan diinginkan relatif terhadap produk-produk

saingan didalam pikiran konsumen sasaran. Inti dari pemasaran terdiri dari tiga

langkah pokok, yaitu: segmentasi pasar, penentuan pasar sasaran, dan positioning

aatau sering disebut STP (Segmenting, Targeting, Positioning).

Secara umum ada tiga segmentasi yang dapat digunakan dalam memilih pasar yang

dituju dapat diseleksi dengan membandingkan pasar tersebut dengan seluruh pasar

berdasarkan salah satu bauran pemasaran, dengan memusatkan perhatian pada satu

segmen, atau membandingkannya dengan beberapa segmen pasar dengan

menggunakan beberapa elemen bauran pemasaran.

Setiap segmen pasar yang dituju harus digambarkan secara lengkap. Faktor

demografi, psikologi, dan perilaku pembeli harus dipertimbangkan. Jika segmen

pasar dibedakan menurut faktor etnis, maka aspeek multicultural dari bauran

B. Bauran Pemasaran (Marketing Mix)

Istilah bauran pemasaran mengacu pada paduan strategi produk, distribusi,

promosi, dan harga yang bersifat unik yang dirancang untuk menghasilkan

pertukaran yang saling memuaskan dengan pasar yang dituju. Distribusi

kadangkala dihubungkan dengan tempat, sehingga memberikan kita 4P dari bauran

pemasaran: produk (product), tempat (place), promosi (promotion), harga (price).20

1. Produk

Biasanya bauran pemasaran dimulai dengan produk yang mencerminkan

tentang barang dan jasa yang ditawarkan. Produk tidak hanya meliputi unit

fisiknya saja tetapi juga kemasan, garansi, merek, nama baik perusahaan dan

masih banyak lagi faktor lainnya. Inti dari bauran pemasaran yang merupakan

langkah awalnyaa aaadalah penawaran produk dan strategi produk. Sangat

sulit untuk mendesain suatu strategi distribusi, memutuskan kampanye

promosi, atau menentukan harga tanpa mengenali produk yang dihasilkan

harus sesuai dengan kebutuhan dan keinginan pembeli (customer needs and wants).

2. Harga

Adalah apa yang harus diberikan oleh pembeli untuk mendapatkan suatu

produk. Hingga sering merupakan elemen yang paling fleksibel. Diantaranya

20

keempat bauran pemasaran, yaitu elemen yang paling cepat berubah. Strategi

dalam menetapkan harga harus berhubungan dengan biaya pembeli (cost of costumer). Biaya yang ditetapkan rendah dan dapat terjangkau konsumen dengan tidak mengurangi kualitas produk yang ditawarkan.

3. Distribusi

Mencerminkan kegiatan-kegiatan perusahaan yang membuat produk tersedia

untuk konsumen sasaran. Tujuan dari distribusi adalah untuk memastikan

bahwa produk tiba dalam konddisi layak pakai pada tempat yang ditunjuk

pada saat yang diperlukan.

Dalam menetapkan langkah sebuah strategi distribusi perusahaan harus

membuat langkah-langkah mudah (easy step) untuk memperoleh produk yang ditawarkan.

4. Promosi

Mencerminkan kegiatan-kegiatan yang mengkomunikasikan keunggulan

produk dan membujuk konsumen membelinya. Promosi terdiri dari penjualan

perseorangan, iklan, promosi, penjualan, damn publikasi. Promosi sangat

berhubungan erat dengan komunikasi.

Implementasi syariat dalam variabel-variabel bauran pemasaran dapat dilihat

pada produk, barang dan jasa yang ditawarkan berkualitas sesuai dengan yang

dijanjikan. Pada variabel harga aaaaakan disajikan dengan harga yang kompetitif,

penindasan terhadap pesaing, untuk variabel promosi menghindarkan sifat dusta

atau menipu dan menghalalkan segala cara untuk mendapatkan hasil yang besar.

Bisnis jasa sangat kompleks, karena banyak elemen yang mempengaruhinya,

seperti sistem internal organisasi, lingkungan fisik, kontak personal, iklan,

tagihan, dan pembayaran, komentar dari mulut kemulut, dan sebagainya. Oleh

karena itu pemasaran jasa tidak hanya membuthkan pemasaran eksternal tetapi

juga pemasaran internal dan pemasaran efektif.

Pemasaran eksternal menggambarkan aktivitas normal yang dilakukan oleh

perusahaan dalam mempersiapkan jasa menetapkan harga, melakukan distribusi,

dan mempromosikan jasa, yang bernilai superior kepada para pelanggan akan

terikat dengan perusahaan, sehingga laba jangka panjang bisa terjamin.

Perumusan internal menggambarkan tugas yang diemban perusahaan dalam

rangka melatih dan memotivasi para karyawan (sebagai aset utama perusahaan

dan ujung tombak pelayanan) aaaagar dapat melayani para pelanggan dengan

baik. Yang tak kalah pentingnya aaaaadalah pemberian penghargaan dan

pengakuan yang sepadan dan manusiawi. Aspek ini bisa membangkitkan

motivasi, moral kerja, rasa bangga, loyalitas. Setiap orang dalam organisasi pada

gilirannya dapat memberikan kontribusi besar bagi perusahaan dan bagi

pelanggan yang dilayani.

Pemasaran interaktif menggambarkan interaksi anatara pelanggan dan

karyawan. Diharapkan setiap karyawan yang loyal, bermotivasi tinggi, dan

pelanggan dan calon pelanggan. Bila ini teralisasi, maka pelanggan yang puas

akan menjalin hubungan berkesinambungan dengan personil dan perusahaan yang

bersangkutan.

Secara garis besar, strategi pemasaran jasa yang pokok berkaiatan dengan tiga

hal berikut:

a. melakukan difensiasi kompetitif

b. mengelola kualitas jasa

c. mengelolah produktivitas.

C. Asuransi Takaful Dalam Islam

1. Pengertian Asuransi

Secara bahasa, takaful berasal dari akar kata kafala yang artinya

menolong, memberi nafkah dan mengambil alih perkara seseorang. Kata takaful

merupakan bentuk mashdar dari kata :ﻞﻓﺎﻜ – ﻞﻓﺎﻜ ﻳ - ًﻼﻓﺎﻜ

Dalam Kamus Al-Munawir dijelaskan bahwa arti kata kafala yang merupakan

kata dasar dari takaful adalah : pertanggungan yang berbalasan, hal saling

menanggung.

Istilah kata takaful ini merupakan istilah yang relatif baru, jika dilihat tidak

satupun ayat-ayat Al-Qur'an menggunakan istilah takaful ini. Bahkan dalam

hadits pun, juga tidak dijumpai kata yang menggunakan istilah takaful ini.

Namun secara sistem keukhuwahan, takaful sudah diterapkan sejak zaman

Kata 'Takaful' di Dalam lafaz Al-Qur’an tidak dijumpai satu ayatpun yang

secara tersurat menggunakan kata ‘takaful’. Demikian juga dalam hadits.

Namun demikian, terdapat sejumlah kata (delapan kata dalam delapan ayat)

yang menggunakan kata yang seakar dengan kata takaful, yaitu dari kata kafala.

Kata-kata yang berakar dari kata kafala tersebut, secara umum keseluruhannya mengarah pada makna memelihara, memikul (resiko).

Menurut bahasa kata asuransi dalam bahasa Belanda adalah “Vezekering” yang berarti pertanggungan, sedangkan asuransi dalam bahasa Inggris yaitu

berasal dari kata “Assurance” artinya jaminan.21

Menurut istilah asuransi adalah suatu akad dimana penajaminan dengan

kehendak akad tersebut, berkewajiban membayar kepada si terjamin atau

kepada orang yang mendapat laba, disyaratkan ta’min itu bagi kebaikannya,

sejumlah dari harta pembayaran secara tertib atau ganti dari harta yang lain.

Ketika terjadi suatu kejadian mauppun terbuktinya suatu bahaya yang

disyaratkan dalam akad. Dari pengertian menurut bahasa tersebut, maka dapat

didefinisikan bahwa asuransi adalah suatu persetujuan pihak yang menjamin

berjanji kepada pihak yang dijamin, umtuk menerima sejumlah uang premi

21

sebagai ganti kerugian, karena akibat dari suatu peristiwa yang belum jelas akan

terjadi.22

Definisi asuransi menurut ketentuan pasal 11 butir 1 undang-undang

nomor 2 tahun 1992 adalah:

“Perjanjian antara 2 pihak atau lebih, dengan nama pihak penaggung

mengikatkan diri kepada tertanggung, dengan menerima premi asuransi,

untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung

jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau

utnuk memberikan ssuatu pembayaran yang didasarkan atas meninggal

atau hidupnya seseorang yang dipertanggungkan”.23

Setelah memperhatikan beberapa pengertian asuransi, baik dari segi

bahasa maupun istilah, maka secara praktis dapat dikatakan bahwa asuransi

adalah suatu alat sosial yang mengalihkan resiko pribadi kepada semua anggota

kelompoknya dengan memanfaatkan dana yang dikumpulkan bersama dari

kelompok itu untuk membayar kerugian yang dialami oleh priobadi dalam

hal-hal yang sudah ditentukan.

22

Ibid, h. 16

23

2. Dasar Hukum Asuransi Islam

Landasan syariah Asuransi Islam sebenarnya bertumpu pada konsep azas

tolong-menolong dalam hal kebaikan dan takwa disertai rasa aman yang

menjadikan semua peserta asuransi sebagai keluarga besar yang saling menjamin

dan menaggung resiko satu sama lainnya.24

Sedangkan menurut Karnaen A. Perwataatmadja bahwa konsep asuransi

islam itu berazaskan takaful yang merupakan perpaduan rasa tanggung jawab dan

persaudaraan antara peserta. Dalam hal ini peserta setujua untuk memberikan

sumbangan keuangan sebagai derma (tabarru) karena Allah semata untuk membantu peserta yang tertimpa musibah kematian, bencana dan sebagainya.

Landasan syariah asuransi Islam, diantaranya:

a. Konsep tolong-menolong sebagaimana firmaan Allah SWT:

…

اﻮ او

ناوْﺪ ْاو

ْﺈْا

ﻰ

اﻮ وﺎ

ﺎ و

ىﻮْ او

ﺮ ْا

ﻰ

اﻮ وﺎ و

بﺎ ْا ﺪ ﺪ

ا نإ

ا

)

ةﺪﺋﺎ ا

:

2

(

Artinya: Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya. (Al-Maidah ayat 2)

24

b. Konsep saling meridhoi, firman Allah SWT:

ﻜ ْ

ْ ﻜ اﻮْ أ

اﻮ آْﺄ

ﺎ

اﻮ اء

ﺬ ا

ﺎﻬ أﺎ

ةرﺎ

نﻮﻜ

ْنأ

ﺎ إ

ﺎ ْﺎ

ْ

ﺎ ر

ْ ﻜ

نﺎآ

ا

نإ

ْ ﻜ ْأ

اﻮ ْ

ﺎ و

ْ ﻜْ

ضاﺮ

ْ

)

ءﺎ ا

:

29

(

Arti: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu. (Annisa: ayat 29)

c.Konsep saling memberi manfaat, firman Allah SWT: ar-Ra’ad 17

ﺎ ار

اﺪ ز

ْ ا

ْ ﺎ

ﺎهرﺪ

ﺔ دْوأ

ْ ﺎ

ءﺎ

ءﺎ ا

لﺰْأ

ﻚ ﺬآ

ْ

ﺪ ز

عﺎ

ْوأ

ﺔ ْ

ءﺎﻐ ْا

رﺎ ا

ْ

نوﺪ ﻮ

ﺎ و

ﺰ ا

ﺎ ﺄ

ﺎ ْاو

ْا

ا

بﺮْﻀ

سﺎ ا

ْ

ﺎ

ﺎ أو

ءﺎ

هْﺬ

ﺪ

لﺎ ْ ﺄْا

ا

بﺮْﻀ

ﻚ ﺬآ

ضْرﺄْا

ﻜْ

)

ﺪﺋﺮ ا

:

17

(

3.Prinsip-prinsip Dasar Asuransi Syariah.

Dalam menjalankan kegiatan asuransi syariah PT. Asuransi Takaful Keluarga

mempunyai bebrapa prinsipdasar yang dijadikan sebagai pedoman. Adapun

prinsip dasar tersebut adalah:

a. Saling bertanggung jawab

Rasa tanggung jawab warga masyarakat terhadap warga lain merupakan factor

yang mempererat rasa persatuan dan persaudaraan yang akan memperkokoh

masyarakat yang bersangkutan. Misalnya si fakir akan merasa aman karena

terlindungi oleh yang kaya, yang sakit tidak akan sengsara karena mendapat

pertolongan dari yang sehat, dan sebaliknya.

PT. Asuransi Takaful Keluarga juga bertanggung jawab atas amanah yang

telah dipercayakan secara penuh oleh para peserta. Dengan memiliki jiwa

ketarbukaan dan keikhlasan dalam membantu apa yang menjadi kebutuhan

para peserta.

b. Sikap saling bekerjasama

Kekayaan hendaklah digunakan untuk meringankan beban penderitaan atau

membantu memnuhi kebutuhan keluarga atau masyarakat yang kurang

mampu, sama halnya dengan kerjasama antara peserta dalam mengatasi

kesulitan yang dihadapinya.

Oleh karena itu seorang muslim harus dapat merasakan bagaimana beban

penderitaan yang menimpa saudaranya, dengan demikian akan timbul sikap

c. Saling melindungi dan menjaga keselamatan.

Niat yang ikhlas karena Allah ikut membantu sesame yang mengalami

pendeeritaan karena musibah, atau meringankan beban resiko keuangan bagi

yang mengalmi musibah, merupakan landasan awal asuransi Islam. Premi

yang dibayarikan kepada perusahaan asuransi Islam harus didasarkan kepada

kerjasama dan tolong-menolong, salah satunya denga dana tabarru (sedekah)

sesuai dengan perintah Allah dan untuk mendapatkan keridhoan.

d. Menghindari unsur-unsur gharar, maisir, dan riba

Unsur gharar, maisir, dan riba sangatlah merugikan terhadap para peserta

yang ingin menginvestasikan uangnya kepada PT. Asuransi tersebut, selain itu

hal ini sangatlah dilarang dalam hukum islam seperti halnya unsur gharar

yang berarti tipuan dimana didalam akad ini terjadi ketidak jelasan dengan

meliputi beberapa sesuatu yang diperoleh (ada atau tidak, besar atau kecil),

dan tidak diketahui berapa lama kita harus membayar.

Dalam menghindari hal semacam ini asuransi takaful menggunakan perjanjian

yang bersifat takafuli yang berarti saling menaggung atau menolong diantara

peserta asuransi. Sedangkan untuk pembayaran klaim diambil dari dana

tabarru yang dikumpulkan dari setiap peserta yang diniatkan untuk membantu

dan menanggung sesame peserta yang terkena musibah.

Dalam asuransi takaful tidak adanya unsur maisir dimana semua dana premi

tetap menjadi kepemilikan peserta kecuali dana yang telah dimasukkan

yang sepenuhnya memiliki dana premi dari tiap peserta yang tidak

mengajukan klaim perpanjangan kontrak kembali atau mengundurkan diri.

Asuransi takaful selalu menginvestasikan dananya ke dalam pembiayaan atau

proyek lainnya dalam bentuk tabarru maupun mudharabah.

Hal inilah yang membedakan antara lembaga keuangan lainnya sehingga tidak

merugikan orang lain karena begitulah cara Islam mengajarkan kepada

manusia untuk saling mengasihi dan tidak untuk saling menjatuhkan, kalau

hal yang demikian itu dapat berjalan dengan baik maka negara Indonesia akan

menjadi negara yang makmur, dan adil.

Asuransi Syariah sudah sepatutnya dijadikan bahan untuk rujukan terhadap

asuransi lainnya, karena sebagian besar pengelolaan dananya saling

menguntungkan hal ini perlu mendapatkan perhatian lebih dari pemerintah

untuk lebih mendorong dan memberikan subsidi dalam memajukan

perekonomian umat selain itu masyarakat juga hendaknya menilai lebih jauh

BAB III

GAMBARAN UMUM TENTANG

PT. ASURANSI TAKAFUL KELUARGA INDONESIA

A. Latar Belakang Berdirinya PT. Asuransi Takaful Keluarga

Takaful Indonesia merupakan pelopor sekaligus salah satu perusahaan yang

menyediakan jasa asuransi dan perencanaan keuangan sesuai dengan prinsip syariah

untuk memenuhi kebutuhan umat dan masyarakat Indonesia, melalui dua anak

perusahaannya yaitu PT Asuransi Takaful Keluarga dan PT Asuransi Takaful Umum.

Pada awalnya PT Asuransi Takaful berdiri di Indonesia atas prakasa Tim

Pembentukan Asuransi Takaful Indonesia (TEPATI), yang dimotori oleh Ikatan

Cendikiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa, Bank

Muamalat Indonesia Tbk, PT Asuransi Jiwa Tugu Mandiri, Departemen Keuangan

RI, serta beberapa pengusaha muslim Indonesia. Tim tersebut berupaya merumuskan

rancangan awal pembentukan lembaga asuransi yang berlandaskan syari’ah.25

Tim TEPATI terlebih dahulu melakukan beberapa studi banding ke Malaysia

sebagai salah satu Negara ASEAN pertama yang telah mempraktekkan asuransi

berdasarkan prinsip syaria’h, setelah melakukan studi banding hasil tersebut

kemudian diseminarkan di Hotel Indonesia dalam mengupayakan percepatan

pembentukan Asuransi takaful.

25

Dari hasil seminar tersebut pada tanggal 24 Februari 1994 didirikan PT.

Syarikat Takaful Indonesia sebagai holding company dimana kepemilikan mayoritas sahamnya pada saat ini dikuasai oleh Syarikat Takaful Malaysia Berhand (56,00 %)

dan Islamic Development Bank (26,39 %) sedangkan selebihnya oleh Permodalan

Nasional Madani (PNM) dan Bank Muamalat Indonesia Karya Abdi Bangsa lain-lain,

PT Asuransi Takaful Indonesia telah membawahi dua buah perusahaan jasa asuransi

yakni PT Asuransi Takaful Keluarga (ATK) dan PT. Asuransi Takaful Umum

(ATU).

PT Asuransi Takaful Keluarga yang bergerak dibidang jasa asuransi syariah

didirikan pada 4 Agustus 1994 dan mulai beroperasi pada 25 Agustus 1994 yang

ditandai dengan peresmian oleh Menteri Keuangan Mari’e Muhammad dengan izin

operasional Surat Keputusan No. 385/KMK.017/1994. Diikuti dengan pendirian anak

perusahaan yang di bidang asuransi umum Syariah yaitu PT Asuransi Takaful Umum

dengan izin operasional No. 247/KMK.017/1995 yang diresmikan oleh

Menristek/Ketua BPPT Prof. Dr. B. J. Habibie pada 2 Juni 1995.26

Sejak tahun 2004, perusahaan telah beroperasi dikantor pusatnya yang baru,

Graha Takaful Indonesia, yang berlokasi di Mampang Prapatan Raya, Jakarta. Pada

saat yang sama, melalui serangkaian prakarsa strategis termasuk penyatuan fungsi

pemasaran dan fungsi korporasi ATK dan ATU di perusahaan induk, serta revitalisasi

dan konsolidasi jaringan kantor cabang dan pemasaran, perusahaan berhasil

26

meningkatkan efektivitas dan efisiensi operasionalnya yang berdampak pada

peningkatan kinerja keuangan dari tahun ke tahun. Sebagai upaya dalam

meningkatkan kualitas layanan yang diberikan dan menjaga konsistensinya,

perusahaan telah memperoleh sertifikasi ISO 9001:2000 untuk sistem ATK telah

memperoleh sertifikasi ISO 9001:2000 dari Det Norske Veritas (DNV), Belanda,

pada tahun yang sama.

Komitmen Takaful Indonesia untuk menjadi penyedia jasa asuransi Syariah

terkemuka di Indonesia dibuktikan dengan serangkaian penghargaan yang telah

diterima sepanjang tahun 2006. Di antaranya adalah tiga buah penghargaan dari

Karim Business Consulting sebagai The Best Risk Management Islamic Life

Insurance (ATK), Best Risk Management Islamic General Insurance (ATU), Top of

Mind Asuransi Syariah (STI), serta dua buah penghargaan dari majalah Investor

untuk ATK sebagai Best Performance.

Berbagai upaya telah dilakukan dalam mengembangkan usaha perasuransian

dengan melakukakan berbagai kegiatan training dan seminar dengan memanfaatkan

potensi atau sumber daya yang dimiliki untuk menjalankan operasional Asuransi

Takaful, selain itu dengan melakukan pendirian lembaga-lembaga asuransi yang

sejenis di berbagai wilayah dan di daerah Indonesia. Hal ini dilakukan agar sosialisasi

dan percepatan pengembangan lembaga keuangan syari’ah tidak hanya terbatas pada

bidang jasa keuangan perbankan, tetapi juga mencangkup semua instrument lembaga

Program pengembangan dan sentralisasi pemasaran Asuransi Takaful telah

dimulai pada tahun 2004, diarahkan guna memperluas jamgkauan kepada para

pelanggan dan meliputi konsolidasi agen pemasaran untuk mendukung bisnis Takaful

Keluarga dan Umum, sehingga perusahaan dapat menawarkan solusi Takaful satu

atap.

Lebih jauh perusahaan telah melaksanakan upaya pembenahan jaringan

cabang dengan mengevaluasi efektivitas jaringan yang ada serta menambaha kantor

cabang yang baru di lokasi potensial di beberapa kota besar di Indonesia. Di tahun

2005 perusahaan telah merevitalisasi 8 kantor cabangnya di Jakarta menjadi 4 kantor

cabang, serta membuka cabang lainnya di daerah lainnya dan sampai saat ini telah

mencapai 37 cabang di seluruh Indonesia.

Asuransi Takaful memang memiliki potensi yang besar untuk menjangkau

konsumen berbagai usaha lainnya telah dilakukan melalui kemitraan dengan

perbankan syariah seta instansi lainnya. Program tersebut bertujuan untuk

memperluas cakupan pasar dan meningkatkan pendapatan premi, disaat yang sama

Takaful Indonesia terus berupaya memberikan kenyamanan dan kemudahan dalam

mendapatkan dalam mendapatkan berbagai layanan produk keuangan.

Perusahaan telah membangun landasan petumbuhan yang kokoh melalui

pelaksanaan berbagai inisiatif yang strategis yang berujung pada pencapaian kinerja

yang memuaskan. Pencapaian tersebut tentunya juga ditunjang oleh keberadaan

lingkungan kerja yang solid dan harmonis di seluruh tingkat organisasi, termasuk

lingkungan kerja yang kondusif tersebut akan menjadi faktor penting dalam

pelaksanaan strategi usaha yang telah dikembangkan guna meraih percepatan dan

keberlanjutan pertumbuhan usaha bagi Takaful Indonesia.

B. Visi & Misi Perusahaan

Visi PT. Asuransi Takaful Keluarga adalah “menjadi grup asuransi yang menjadi pilihan utama umat dengan jangkauan yang signifikan di seluruh Indonesia secara Islami, amanah dan professional

Adapun misi memberikan solusi dan pelayanan terbaik dalam perencanaan keuangan serta membangun kualitas umat melalui jasa Takaful keluarga .27

Visi dan misi inlah yang menjadi pendorong maupun motivasi bagi

perusahaan untuk semakin maju dan terus berkembang di masyarakat, yang akan

membuka peluang untuk memasarkan setiap produk kepada para konsumen secara

menyeluruh.

C. Struktur Organisasi

Struktur Organisasi PT Asuransi Takaful Keluarga Islamic (Islamic Life

Insurance):

1. Rapat Umum Pemegang Saham

2. Dewan Pengawas Syari’ah

Ketua : Prof. K. H. Alie Yafie

27

Anggota : Dr. K. H. Didin Hafidhudin, M.Sc.

H. Syafi’i Antonio, M.Sc.

Prof. Dr. Ahmad Shabhari

3. Dewan Komisaris

Komisaris Utama : Muhammad Arif Abdul Rashid

Anggota : Salman Taufik

: Wien P. Soedjito

: Md. Azmi bin Abu Bakar

4. Direktur Utama : Agus Haryadi

5. Divisi Pemasaran

SM Pemasaran : Mashuri Khamis

GM Pemasaran : Basuki Agus

6. Direktur Keuangan : M. Aminuddin Ismail

7. Divisi Support

Kepala Departemen Riset dan Pengembangan : Agus Edi Sumanto

Kepala Departemen Teknologi dan Informasi : M. Zamakhsari

8. Divisi Teknik

Koordinator : Agus Edi Sumanto

Agus Haryadi

Syahrial Sakni

10.Divisi Servies

SM SDM : Endy M. Astiwara

SM Umum : Sundara

SM Info. Tek. : M. Zamakhsari

D. Program Kerja

Asuransi Takaful Indonesia bekerja pada tata kelola perusahaan dengan

menerapkan GCG dapat diartikan sebagai komitmen perusahaan untuk mengikuti

aturan-aturan yang ada serta menjalankan bisnis secara sehat dan beretika

berdasarkan prinsip-prinsip transparasi, akuntabilitas, tanggung jawab dan

berkeadilan, yang dilandasi oleh prinsip dan semangat syariah, berikut tatakelolah

penerapan GCG di lingkungan perusahaan takaful:28

1. Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham merupakan organ tertinggi

perusahaan. Pada setiap tahun diselenggarakan 1 (satu) kali Rapat Pemegang

Saham Tahunan (RUPST) untuk masing-masing perusahaan dan satu kali

Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang didalamnya

membahas mengenai pergantian struktur organisasi maupun beberapa

kebijakan lainnya.

28

2. Dewan Pengawas Syariah

Dewan Pengawas Syariah (DPS) bertanggung jawab atas fungsi

pengawasan penerapan prinsip-prinsip syariah serta fatwa Dewan Syariah

Nasional (DSN) dengan beranggotakan 6 orang dan melakukan rapat Dewan

Pengawas Syariah.

3. Dewan Komisaris

Dewan komisaris bertugas memberikan pengarahan kepada Dewan

Direksi dan menjalankan fungsi pengawasan terhadap pengelolaan perusahaan

yang dijalankan oleh Dewan Direksi. Dewan Komisaris mewakili kepentingan

para pemegang saham dan bertanggung jawab atas RPUS.

Komposisi Dewan Komisaris PT Syarikat Takaful Indonesia (STI)

terdiri dari 3 (tiga) orang komisaris, PT Asuransi Takaful Umum (ATU)

terdiri 4 orang komisaris, sedangkan Takaful Keluarga berjumlah 5 orang

komisaris termasuk Presiden Komisaris dan Independen.

Dalam melaksanakan tugas dan tanggung jawabnya, Dewan Komisaris

Perusahaan mengadakan rapat membahas kebijakan manajemen maupun

perkembangan kinerja perusahaan sekurang-kurangnya satu kali dalam

sebulan.

4. Dewan Direksi

Dewan Direksi bertanggung jawab atas pelaksanaan kebijakan dan

arahan yang telah ditetapkan oleh Dewan Komisaris dan menjalankan

menerapkan dan mematuhi ketentuan dan peraturan yang berlaku, serta

prinsip syariah yang ada.

5. Komite Audit

Komite Audit bertugas memberikan masukan dan rekomendasi kepada

Dewan Komisaris, menyangkut kepatuhan perusahaan dalam hal informasi

keuangan, pengendalian dan sistem pelaporan sesuai dengan persyaratan yang

ditetapkan dan peraturan yang berlaku. Dalam menjalankan fungsinya

tersebut, komite audit mengadakan rapat bulanan serta melakukan koordinasi

dan komunikasi yang intensif antara Komite Audit dengan Dewan Direksi dan

Audit Internal.

6. Komite Eksekutif

Dalam menjalanakan tugasnya mengelola perusahaan, Dewan Direksi dibantu

oleh beberapa komite investasi, manajemen maupun pemasaran yang

semuanya bertanggung jawab atas kebijakan dan aktivitas perusahaan

tersebut.

7. Sekretaris Perusahaan

Sekretaris perusahaan bertanggung jawab atas penyebarluasan informasi

material terkait dengan kinerja perusahaan, termasuk laporan keuangan serta

laporan tahunan. Perusahaan senantiasa berupaya meningkatkan kualitas

keterbukaan informasi. Para pemegang saham juga dapat memperoleh

Gambar

Dokumen terkait

Pengukuran kecepatan mesin diukur dari roll dinamometer yang diukur menggunakan sebuah proximity, sedangkan torsi diukur melalui load cell sebagai pengukur berat

Langkah yang diambil oleh Takaful Indonesia sesuai dengan isi dari Fatwa Dewan Syariah Nasional tentang Akad Tabarru’ pada Asuransi Syariah dan Reasuransi Syariah,

Input tersebut yang akan memberikan parameter kepada kontroler yaitu Arduino Nano, yang kemudian parameter tersebut akan diolah menjadi beberapa output berupa Kunci

melibatkan hampir seluruh panca indera fisik dan mental siswa yaitu dengan media visual. Dengan melihat permasalahan di atas, peneliti memperkirakan bahwa kesulitan

Pero no solo de comida se trata, algunas partes de los animales eran aprovechadas para otros usos como por ejemplo, el cuero para confeccionar ropa, abrigo o algún tipo de bolsa

penyimpanan bahan makanan pada RSUD Ungaran sudah sesuai dengan aturan

Dari uraian-uraian di atas dapat disimpulkan bahwa kinerja adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi sesuai dengan hasil

Dari daftar table1 dapat diberikan penjelasan bahwa hasil evaluasi perubahan pengetahuan yang dilakukan terhadap 25 orang peserta Penyuluhan dan Pelatihan Fungsi Wira Usaha