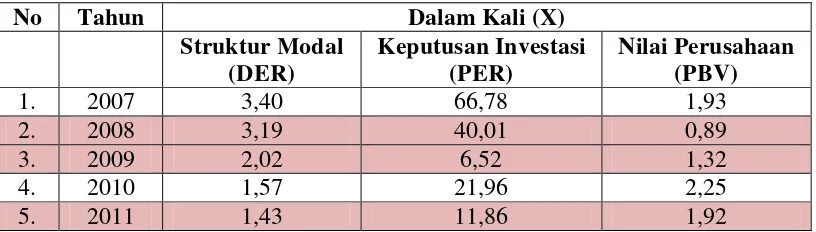

Pengaruh struktur modal dan keputusan investasi terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sektor otomotif dan komponen

Teks penuh

Gambar

Dokumen terkait

“Pengaruh Keputusan Keuangan dan Struktur Kepemilikan Terhadap Nilai Perusahaan (Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Pengaruh Struktur Modal, Struktur Kepemilikan, dan Kebijakan Dividen Terhadap Nilai Perusahaan pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun

Perkembangan Insider Ownership, Firm Size, dan Struktur Modal Terhadap Kinerja Perusahaan pada Industri Keuangan yang Terdaftar di Bursa Efek Indonesia (BEI)

STRUKTUR MODAL, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN (Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia

KINERJA KEUANGAN, DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”

Berdasarkan hasil penelitian mengenai pengaruh struktur modal terhadap profitabilitas pada perusahaan manufaktur sektor farmasi yang terdaftar di Bursa Efek Indonesia dapat

Variabel manakah yang paling dominan dari keputusan pendanaan, keputusan investasi, terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 1.3 Tujuan Penelitian

1 Pengaruh Profitabilitas, Struktur Aktiva Dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan Manufaktur Sektor Industri Makanan Dan Minuman Yang Terdaftar Di Bursa Efek