DI PROVINSI JAWA TENGAH :

ANALISIS PEMANFAATAN HUTAN DAN

PENANGGULANGAN KEBOCORAN PENDAPATAN

BEDJO

SANTOSA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam disertasi saya yang berjudul :

PERANAN EKONOMI KEHUTANAN DI PROVINSI JAWA TENGAH : ANALISIS PEMANFAATAN HUTAN DAN PENANGGULANGAN

KEBOCORAN PENDAPATAN

merupakan gagasan atau hasil penelitian disertasi saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain. Semua sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Februari 2006

BEDJO SANTOSA. Peranan Ekonomi Kehutanan di Provinsi Jawa Teng ah: Analisis Pemanfaatan Hutan dan Penanggulangan Kebocoran Pendapatan (ANNY RATNAWATI sebagai Ketua , ARIEF DARYANTO dan DUDUNG DARUSMAN sebagai Anggota Komisi Pembimbing)

Provinsi Jawa Tengah memiliki kekayaan hutan seluas 64756.81 ha dan tahun 2003 memiliki Produk Domestik Regional Bruto (PDRB) output sebesar Rp 342.15 triliun. Dengan menggunakan klasifikasi standar baku, peranan ekonomi kehutanan di Provinsi Jawa Tengah sebesar Rp 1.73 triliun atau sekitar 0.51% dari total output provinsi terseb ut. Tetapi, s etelah dilakukan perhitungan kembali dengan memperhitungkan total manfaat hutan maka peranan ekonomi sektor kehutanan bertambah menjadi Rp 14.49 triliun atau sekitar 4.23% dari total output provinsi, dan total outpout Provinsi Jawa Tengah men ingkat menjadi Rp 354.19 triliun.

Tambahan manfaat ekonomi hutan di Provinsi Jawa Tengah tersebut antara lain berupa hasil yang langsung dikonsumsi masyarakat sebesar Rp 16.62 miliar,

illegal logging sebesar Rp 61.65 miliar, illegal trading sebesar Rp 106.81 miliar,

nilai tambah sebesar Rp 217 juta, air sebesar Rp 5.51 triliun, dan udara bersih sebesar Rp 429.33 miliar. Di samping itu sektor kehutanan juga memiliki potensi manfaat ekonomi lain berupa efisiensi kelembagaan dan keberadaan/pelestarian hutan sebesar Rp 5.73 triliun, dan juga memiliki manfaat ekonomi yang negatif berupa deforestasi dan erosi sebesar Rp 9.87 triliun. Dengan demikian PDRB bersih (Green PDRB) Provinsi Jawa Tengah sebesar Rp 168.44 triliun.

Rumah tangga kehutanan baik buruh maupun rumah tangga umumnya menikmati pendapatan sektoral sebesar 11% dari total pendapatan sektor yang berjumlah Rp 8.34 trliun. Dengan demikian sekitar 89% dari pendaptan sektor kehutanan dinikmati industri dan pengusaha kehutanan serta sektor lain non kehutanan.

Dengan skenario memberantas kegiatan illegal kehutanan sampai dengan tidak terjadi sama sekali (0%) maka terjadi penurunan output sebesar sampai Rp 492.78 miliar. Tetapi jika membiarkan kegiatan illegal, maka hanya akan mendapat tambahan output sebesar Rp. 340.74 miliar. Dengan melakukan penanggulangan erosi sebesar 5% maka kenaikkan output sekitar 0.6% dari PDRB Provinsi Jawa Tengah.

BEDJO SANTOS A. Role of forestry in the Economy of the Central Java Province: An Analysis on Forest Utilization and Revenue Leakage ( ANNY RATNAWATI as a Chairman, ARIEF DARYANTO and DUDUNG DARUSMAN as Members of the Advisory Committee)

In the year of 2003 the Province of Central Java with forest areas of 64,756.81 hectares reached output Regional Gross Domestic Product (RGDP) of 342.15 trillion Rupiahs. Based on the existing standard classification, role of forestry sector was 1.73 trillion Rupiahs or about 0.51% of the province’s total output. However, based on recalculation using total economic value of the forest, the role of the sector could reach14.49 trillion Rupiahs or about 4.23% of the province’s total output. Recalculation also suggests that the total output of Central Java Province corrected to 354.19 trillion Rupiahs.

The economic benefits for forest of the Central Java Province are among others in the forms of direct consumption of about 16.62 billion Rupiahs, illegal logging of about 61.65 billion Rupiahs, illegal trading of about 106.81 billion Rupiahs, added values of about 217 million Rupiahs, the value of water of about 5.51 trillion Rupiahs, and the value of fresh air of about 429.33 billion Rupiahs. Morever, institution efficiencies and the existence of conservation have potential values about 5.7 trillion Rupiahs. However, forestry sector has also negative economic values in the forms of deforestation and erosion which are totally calculated as about 9.87 trillion Rupiahs. With those recalculation the Green RGDP on the province was about 168.44 trillion Rupiahs.

Forest households, both labor and others who related to forestry activities, got income from the sector about 11% from total sector’s output of 8.34 trillion Rupiahs. This means that about 89% of the sector’s output was enjoyed by among others such as industries, and other households.

With scenario of curbing illegal logging that is expected to force down the practice to 0%, the province output, however, will decrease by 492.78 billion Rup iahs. On the other hand if the illegal logging practices are not curbed properly

(status quo) the province output will increase by 340.74 billion Rupiahs. In

addition, by minimizing erosion as of 5% the province’s output will increase about 0.6%.

Hak cipta milik Bedjo Santosa, tahun 2006

Hak cipta dilindungi

ANALISIS PEMANFAATAN HUTAN DAN

PENANGGULANGAN KEBOCORAN PENDAPATAN

BEDJO SANTOSA

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

ANALISIS PEMANFAATAN HUTAN DAN PENANGGULANGAN KEBOCORAN PENDAPATAN

Nama Mahasiswa : BEDJO SANTOSA

Nomor Pokok : A5460141214

Program Studi : Ilmu Ekonomi Pertanian

Disetujui, Komisi Pembimbing

Dr. Ir. Anny Ratnawati, MS. Ketua

Dr. Ir. Arief Daryanto, MEc. Prof. Dr. Ir. Dudung Darusman, MA.

Anggota Anggota

Diketahui,

Ketua Program Studi Ilmu Ekonomi Dekan Sekolah Pascasarjana Pertanian

Dr. Ir. Bonar M. Sinaga, MA. Prof. Dr. Ir. Syafrida Manuwoto, MSc.

Penulis dilahirkan di Sragen, Jawa Tengah pada tanggal 20 Maret 1960, merupakan putra kelima dari sepuluh bersaudara dari keluarga Bapak Djojodrono (alm) dan Ibu Suyek.

Lulus SD Negeri Banyuning (Sragen) pada tahun 1973, SMP Murni I Surakarta lulus pada tahun 1976, SMA Negeri V Surakarta lulus pada tahun 1980, mendapatkan gelar Sarjana Kehutanan dari Jurusan Teknologi Hasil Hutan - Fakultas Kehutanan IPB pada tahun 1985, dan memperoleh gelar Magister Sain s (MSi) dari Program Studi Ilmu Pengetahuan Kehutanan – Program Pascasarjana Institut Pertanian Bogor pada tahun 1997.

Tahun 2002 penulis masuk Program S3 Pascasarjana pada program Studi Ekonomi Pertanian (EPN). Sebagai salah satu syarat memperoleh gelar Doktor, penulis menyusun Disertasi dengan judul Peranan Ekonomi Kehutanan di Provinsi Jawa Tengah : Analisis Pemanfaatan Hutan dan Penanggulangan Kebocoran Pendapatan, dengan dibimbing oleh Komisi Pembimbing: Dr. Ir. Anny Ratnawati, MS sebagai Ketua, Dr. Ir. Arief Daryanto, MEc. dan Prof. Dr. Ir. Dudung Darusman, MA. masing-masing sebagai Anggota Komisi Pembimbing Pada tahun 1985 penulis diterima sebagai pegawai Departemen Kehutanan yang ditempatkan di Kanwil Departemen Kehutanan Provinsi Riau, selanjutnya telah dimutasi di berbagai jabatan dan jabatan terakhir (2000 – 2004) sebagai Auditor Ahli Madya pada Inspektorat Jenderal Departemen Kehutanan. Penulis menikah pada tahun 1987 dengan istri bernama Apriyanti yang pada saat ini dikaruniai dua putra, yaitu Alben Sakti Santoso (18 tahun) dan Benhardi Okky Santoso (14 tahun).

Puji syukur kami panjatkan kehadlirat Allah SWT, bahwa atas rahmat dan hidayah–Nya kami dapat meyelesaikan penulisan disertasi ini. Penulisan disertasi yang merupakan salah satu kewajiban dalam menyelesaikan program doktor pada Sekolah Pascasarjana Institut Pertanian Bogor. Disertasi ini disusun berdasarkan hasil penelitian yang dilaksanakan pada bulan Januari – Juni tahun 2005 di wilayah Provinsi Jawa Tengah.

Pada kesempatan ini kami mengucapkan terima kasih yang sebesar-besarnya dan penghormatan yang setinggi-tingginya kepada :

1. Komisi Pembimbing : Dr. Ir. Anny Ratnawati, MS. ( Ketua), Dr. Ir. Arief Daryanto, MEc. (Anggota) dan Prof. Dr. Ir. Dudung Darusman, MA. (Anggota), yang telah banyak memberikan pengarahan dalam penyusunan disertasi ini.

2. Inspektur Jenderal Departemen Kehutanan, Sekretaris Inspektorat Jenderal, dan Inspektur I, yang telah memberi kepercayaan kepada penulis untuk mengikuti pendidikan S3 di IPB Bogor

3. Semua pihak yang telah banyak memberikan sumbangan pemikiran, moral, dan material dalam penyelesaian d isertasi ini.

Kami menyadari bahwa tulisan ini masih terdapat kekurangan, untuk itu kami sangat mengharapkan sumbang saran dari pembaca untuk perbaikan disertasi ini. Akhirnya kami mengharap semoga disertasi ini bermanfaat bagi kita semua.

i

Halaman

DAFTAR TABEL.……..………...………..

iv

DAFTAR GAMBAR.………...

viii

DAFTAR LAMPIRAN ………...………

ix

I. PENDAHULUAN...

1

1.1. Latar Belakang...………...

1

1.2 Perumusan Permasalahan...……….

6

1.3. Tujuan Penelitian………...

8

1.4 Manfaat Penelitian………...

8

1.5 Ruang Lingkup Penelitian...………....

10

1.6 Keterbatasan Penelitian………...

10

II. TINJAUAN TEORITIS………...……..………...

11

2.1 Konsep Perhitungan Pendapatan………...……….

11

2.2 Konsep Pendapatan Bersih………..

14

2.3 Konsep Sumberdaya Hutan.……….………...

16

2.4 Konsep Nilai Ekonomi Sumberdaya Hutan ………..………..

19

2.5 Peran Nilai Ekonomi Sumberdaya Hutan dan Perekonomian Wilayah..

23

2.6 Metode Penilaian Ekonomi Sumberdaya Hutan……….……...

25

2.7 Hasil-Hasil Studi Penilaian Nilai Ekonomi Sumberdaya Hutan....…….

30

2.8 Konsep Kelembagaan………..………

34

2.9 Kelembagaan Sektor Kehutanan……….………...

37

2.10 Konsep Model Input Output………

38

2.11 Konsep Sistem Neraca Sosial Ekonomi ………...

44

III. KERANGKA PEMIKIRAN……….

47

3.1 Kajian Penelitian Peraanan Ekonomi Kehutanan………....

47

ii

IV. METODA PENELITIAN...………...……….

54

4.1 Lokasi Penelitian...……….………..…………..

54

4.2 Jenis dan Sumber Data………...………..………....

54

4.3 Penentuan Sektor………...

55

4.4 Metode Aplikasi Hasil Valuasi Sektor Kehutanan………..

56

4.5 Metode Analisis dan Pembentukan Model ……….

63

4.6. Simulasi... ...………….

76

V. FAKTA PEREKONOMIAN JAWA TENGAH ……….

78

5.1 Kondisi Umum Provinsi Jawa Tengah ………...

78

5.2 Profil Perekonomian Provinsi Jawa Tengah………...

79

5.3 Profil Kehutanan Provinsi Jawa Tengah ………...

102

VI. PEMANFAATAN HUTAN DALAM PEREKONOMIAN PROVINSI

JAWA TENGAH……….

117

6.1 Perhitungan Ekonomi Manfaat Hutan………. …………...

117

6.2 Manfaat Hutan Dalam Perhitungan PDRB………...

138

6.2.1 Model Input-Output Standar.. ……….

139

6.2.2 Membangun Kerangka I-O Modifikasi .……….

142

6.2.3 Analisis Output………….………….………..

144

6.2.4 Analisis Input……… .………

153

6.2.5

Backward

dan

Forward Linkages

………

156

6.2.6 Kebocoran Pendapatan Regional……….

159

6.2.7 Kebocoran Pendapatan Sektor Kehutanan………...

160

6.3 Manfaat Hutan Terhadap Sosial Ekonomi Masyarakat………...

163

6.3.1 Distribusi Pendapatan Faktor Produksi……….…………..

163

6.3.2 Distribusi Pendapatan Rumah Tangga ...………...

165

iii

VII. SIMULASI KEBIJAKAN DAN IMPLIKASINYA ………..……….

177

7.1 Simulasi Kebijakan………….. ………..……….

177

7.2 Implikasi Kebijakan……….…..………..

184

VIII. KESIMPULAN DAN SARAN………

199

8.1 Ringkasan………

199

8.2 Kesimpulan……….

201

8.3 Saran Kebijakan………..

203

8.4 Saran Penelitian Lanjutan………...

204

DAFTAR PUSTAKA... …

206

iv

Nomor

Halaman

1. Klasifikasi Nilai dan Metode Valuasi Sumberdaya Hutan……….

26

2. Beberapa Studi Penilaian Ekonomi Sumberdaya Lingkungan di

Indonesia ...

32

3. Susunan Sistem Neraca Sosial Ekonomi ………..

45

4. Sumber Penerimaan Daerah Provinsi dan Kabupaten di Indonesia…..

48

5. Hasil Perhitungan Nilai Ekonomi Total Hutan di Jambi dan

Kalimantan Tengah...

49

6. Sebaran Luas dan Jumlah Penduduk per Kabupaten di Jawa Tengah

Tahun 2003...

78

7. PDRB dan Perkembangannya Atas Dasar Harga Berlaku dan

Harga Konstan di Provinsi Jawa Tengah Tahun 1996 – 2003………...

81

8. PDRB Provinsi Jawa Tengah Tahun Atas Dasar Harga Berlaku

Tahun 1999 – 2003 .... ...

82

9. PDRB Provinsi Jawa Tengah Tahun Atas Dasar Harga Konstan

1993 Tahun 1999 – 2003 ...

84

10. Persentase Kontribusi Sektor pada PDRB Tahun 1998 – 2003 ……...

87

11. Indek Perkembangan PDRB Sektor Pertanian dan Industri Terkait

Pertanian Provinsi Jawa Tengah Tahun 1999 – 2003...

89

12. Rata-Rata Pertumbuhan Ekonomi Provinsi Jawa Tengah

Tahun 1995-2004 ...

91

13. Jumlah Tenaga Kerja Provinsi Jawa Tengah Berdasarkan

Lapangan Pekerjaan Utama Tahun 1999-2003 ………...

92

14. Jumlah Pengangguran di Provinsi Jawa Tenga h Berdasarkan

Lapangan Usaha pada Akhir Tahun 2003...

94

15. Jumlah Pengangguran di Provinsi Jawa Tengah Menurut

Tingkat Pendidikan Tertinggi Tahun 1999 -2003...………...

94

16. Penanaman Modal Dalam Negeri Provinsi Jawa Tengah ………...

96

v

19. Laju Inflasi di Kota Semarang Tahun 1999 – 2003... …………...

98

20. Nilai Ekspor Jawa Tengah Terhadap Total Ekspor Indonesia

1999 – 2003 ...

99

21. Nilai Impor Jawa Tengah Terhadap Total Impor Indonesia

1999 – 2003 ...

100

22. Realisasi Anggaran Pemerintah Jawa Tengah Tahun 1999 – 2003…….

100

23. Jumlah Pengeluaran per Kapita (Konsumsi) Rumah Tangga di

Provinsi Jawa Tenga h Periode 1990 – 2002...….. …………...

102

24. Luas Kawasan Hutan per Kabupaten di Provinsi Jawa Tengah Tahun

2003……….

103

25. Luas dan Lokasi Kawasan Hutan Konservasi di Provinsi Jawa

Tengah...

105

26. Luas dan Lokasi Hutan Rakyat di Provinsi Jawa Tengah ………...

108

27. Luas Tanaman Hutan Perum Perhutanan Unit I Jawa Tengah...

110

28. Luas Tanaman Jati per Kabupaten Tahun 1999 – 2003………...

111

29. Luas Tanaman Rimba per KPH di Provinsi Jawa Tengah ...

112

30. Produksi Hasil Hutan Provinsi Jawa Tengah Tahun 1999 – 2003... ..

113

31. Penjualan Dalam Negeri Hasil Hutan Kayu Perum Perhutani

Unit I Jawa Tengah Tahun 1999 – 2003…………... ……….

114

32. Pendapatan Penjualan Dalam Negeri Hasil Hutan Kayu Perum

Perhutani Unit I Jawa Tengah Tahun 1999 – 2003………...

115

33. Kayu Bulat Masuk Melalui Pelabuhan di Provinsi Jawa Tengah

Tahun 1998 – 2003...………. ………..

116

34. Manfaat Hutan pada Perhitungan Input – Output Provinsi Jawa

Tengah Tahun 2003 (standar)...

119

35. Tambahan Manfaat Hutan Hasil Proksi Data Sekunder Instansi

Kehutanan Provinsi Jawa Tengah Tahun 2003...

120

36. Jumlah Kayu Salah Catat di Jawa Tengah 2003………...

122

37. Nilai Air dari Kawasan Hutan di Jawa Tengah Tahun 2003…………...

127

vi

40. Nilai Jasa Wisata Beberapa Kabupaten di Provinsi Jawa Tengah

Tahun 2003………. ………...

131

41. Nilai Kerugian Erosi Untuk Setiap Kawasan di Provinsi Jawa

Tengah Tahun 2003………...

133

42. Nilai Keberadaan, Pilihan dan Pelestarian Hutan di Provinsi Jawa

Tengah...

137

43. Sepuluh Sektor Terbesar Beserta Sektor Kehutanan Menurut

Peringkat Output di Provinsi Jawa Tengah Tahun 2003...

140

44. Sepuluh Sektor Terbesar Beserta Sektor Kehutanan Menurut

Peringkat Nilai Tambah di Provinsi Jawa Tengah Tahun 2003...

141

45. PDRB Sebelum dan Sesudah Ada Tambahan Penghitungan

Kegiatan Sektor Kehutanan...…...

146

46. Proporsi Luas lahan Terbuka dan Tingkat Kekritisan dalam

Perhitungan PDRB Hijau di Jawa Tengah Tahun 2003...

149

47. PDRB Berdasarkan Nilai Tambah per Sektor Tahun 2003…...

150

48. Komposisi Nilai Tambah Sektor Kehutanan di Jawa Tengah

Tahun 2003...………...

153

49. Struktur Input Sektor Ekonomi Provinsi Jawa Tengah

Tahun 2003...……...

155

50. Derajat Kepekaaan dan Daya Penyebaran Sektor – Sektor Provinsi

Jawa Tengah Tahun 2003 ……...

158

51 Kebocoran Pendapatan Sektor Kehutanan Provinsi Jawa Tengah

2003... ……….

162

52. Sumber Pendapatan Menurut Golongan Rumah Tangga Kehutanan

Provinsi Jawa Tengah Tahun 2003.……….

165

53. Pola Pengeluaran Menurut Golongan Rumah Tangga Kehutanan

Provinsi Jawa Tengah Tahun 2003...

167

54. Dekomposisi Matrik Pengganda Sektor Industri Penggergajian……...

170

55. Hasil Analisis Pengujian Alur Sektor Kehutanan………...

172

56. Hasil Simulasi Penanggulangan Kebocoran Pendapatan Sektor

vii

viii

Nomor

Halaman

1. Permasalahan Penelitian ………..………...

9

2. Aliran Pendapatan ………..

12

3. Hubungan

Rent

dengan Lokasi atau Jarak Sumberdaya………...

17

4. Optimum Pengelolaan SDH Berdasarkan WTP dan WTA...

21

5. Diagram Nilai Sumberdaya Hutan………..

24

6. Diagram Peran Sumberdaya Hutan Dalam Perekonomian

Wilayah………

25

7. Kerangka Pemikiran Penelitian………..…………..

51

8. Pola Kebocoran Ekonomi ………..……….

52

9. Penggunaan Lahan di Provinsi Jawa Tengah Tahun 2003………..

80

10. Grafik Perkembangan PDRB Kehutanan Jawa Tengah... …………....

83

11. Perbandingan PDRB Kehutanan dengan PDRB Pertanian Lainnya...

84

12. Grafik Perkembangan PDRB Total Provinsi Jawa Tengah.. ………….

86

13. erkembangan PDRB Sektor Kehutanan di Jawa Tengah……...

86

14. Kontribusi Sektor Pertanian Terhadap PDRB Jawa Tengah 1999 -2003

88

15. Indeks Perkembangan PDRB Sektor Kehutanan di Provinsi Jawa

Tengah Tahun 1999 – 2003...…

90

16. Grafik Peningkatan Jumlah Tenaga Kerja Provinsi Jawa Tengah

Berdasarkan Lapangan Pekerjaan Utama...

93

17. Inflasi Kota Semarang Tahun 1999 – 2003 ...

99

18. Perkembangan Realisasi Pengeluaran Pemerintah Jawa Tengah

1999 – 2003 ………

101

ix

Nomor

Halaman

1 Tabel Nilai Hasil Valuasi Manfaat Air dari Kawasan Hutan di

Jawa Tengah Tahun 2003...

215

2 Tabel Nilai Hasil Valuasi Manfaat Langsung ke Masyarakat ….……..

217

3 Tabel Nilai Hasil Valuasi Jasa Wisata Provinsi Jawa Tengah Tahun

2003...

218

4 Tabel Nilai Hasil Valuasi Kerugian Akibat Deforestasi..…………...

220

5 Tabel Nilai Pengurangan Kapasitas Hutan (Erosi) di Jawa Tengah

Tahun 2003...

221

6 Tabel Nilai Kerugian Akibat Ilegal Logging………...

224

7 Tabel Nilai Pemanfaatan Anggaran Instansi Kehutanan Untuk

Kegiatan Rehabilitasi Hutan dan Lahan………...

225

8 Tabel Nilai Penyediaan Udara Bersih……...………...

227

9 Tabel Nilai Kehilangan Nilai Tambah…...……....

229

10 Tabel Nilai Keberadaan, Pilihan dan Pelestarian Hutan Tahun 2003...

230

11 Tabel Nilai Efisiensi Kelembagaan……..………

230

12 Tabel Nilai Kerugian Akibat Ilegal Trading……..………..

231

13 Tabel Perbandingan Besarnya Variabel/Sektor Perekonomian pada

Model I-O Provinsi Jawa Tengah Tahun 2003...

232

14 Tabel I-O Standar Jawa Tengah 2003 ...………...

234

15 Tabel I-O Modifikasi Jawa Tengah 2003 ...…………...

240

16 Tabel SNSE Jawa Tengah 2003 Standar ……...………...

246

17 Tabel SNSE Jawa Tengah 2003 Modifikasi...………...

269

18 Tabel Distribusi Pendapatan Tenaga Kerja Jawa Tengah 2003……...

293

19 Tabel Distribusi Tenaga Kerja Jawa Tengah Tahun 2003………...

295

20 Tabel Distribusi pendapatan per Tenaga kerja Jawa Tengah, 2003…...

297

x

23 Dampak Pengurangan Ilegal Kehutanan sampai 0%………...

306

24 Dampak Pengurangan Ilegal Kehutanan sampai 25%……….

308

25 Dampak Pengurangan Ilegal Kehutanan sampai 50%……….

310

26 Dampak Pengurangan Ilegal Kehutanan sampai 75%……….

312

27 Dampak Pengurangan Ilegal Kehutanan sampai 100%………...

314

28 Dampak Pengendalian Deforestasi dan Erosi sampai 5%………...

316

29 Dampak Pengendalian Deforestasi dan Erosi sampai 10%……….

318

30 Dampak Pengendalian Deforestasi dan Erosi sampai 15%……….

320

31 Dampak Pengendalian Deforestasi dan Erosi sampai 20%……….

322

32 Alur Kebijakan Penanggulangan Illegal Trading………....

324

33 Alur Kebijakan Penanggulangan Illegal Logging………....

325

34 Alur Kebijakan Manfaat Udara Bersih………....

3266

35 Alur Kebijakan Manfaat Air………….………...

327

36 Alur Kebijakan penanggulangan Erosi………

328

37 Alur Kebijakan Manfaat Kayu……….

339

1.1. Latar Belakang

Berdasarkan Undang-Undang nomor 41 Tahun 1999, bahwa hutan adalah suatu kesatuan ekosistem sumber daya alam hayati beserta lingkungannya yang tidak terpisahkan. Hutan tersebut merupakan kekayaan bangsa Indonesia yang memberikan manfaat multiguna bagi manusia, yaitu sebagai sumber pendapatan dengan berbagai produksi hasil hutan, sebagai perlindungan tata air, sebagai produsen jasa lingkungan dan lain sebagainya. Oleh karena itu hutan wajib diurus dan dimanfaatkan secara optimal serta dijaga kelestariannya untuk sebesar -besar kemakmuran masyarakat, bagi generasi sekarang maupun generasi mendatang.

Menurut Darusman (1989), manfaat hutan bagi manusia dapat bersifat

tangible maupun intangible. Manfaat tangible adalah manfaat yang berbentuk

material misalnya kayu, rotan, getah, daun dan lain-lain. Sedangkan manfaat

intangible adalah manfaat yang berbentuk immaterial misalnya jasa

lingkungan/pemandangan, pendidikan, tata air, plasma nutfah dan sebagainya. Manfaat tangible dan intangible tersebut selalu mengarah kepada aspek produksi dan atau perlindungan.

Menurut Pearce (1993), manfaat multiguna hutan dicerminkan oleh nilai ekonomi sumberdaya hutan yang berupa nilai atas dasar penggunaan (use value ) dan nilai yang terkandung di dalamnya (non-use value). Nilai atas dasar penggunaan menunjukkan kemampuan hutan yang muncul apabila digunakan untuk memenuhi kebutuhan atau dieksploitasi. Sedangkan nilai yang terkandung di dalam hutan adalah nilai yang melekat pada keberadaan hutan sendiri, misalnya pengatur cuaca, pengatur ata air, penghasil udara bersih, penyerap pencemaran udara, dan sebagainya. Selanjutnya use value dapat dipilah kembali menjadi nilai atas dasar penggunaan langsung (direct use value), nilai atas dasar penggunaan tidak langsung (indirect use value), nilai atas dasar pilihan penggunaan (option use value), dan nilai yang diwariskan (bequest value).

sektor lain yang membutuhkan teknologi dari luar negeri dan meningkatkan kinerja ekonomi makro dalam pergaulan ekonomi global. Sejak tahun 1970 sampai dengan tahun 1995 , sektor kehutanan mampu memberikan devisa bagi Indonesia sebesar 30 persen dari nilai total ekspor. Sebagai contoh pada tahun 1997/1998, nilai devisa dari ekspor komoditi kehutanan sebesar US$ 436 juta.

Kedua, penyediaan lahan sebagai modal awal pembangunan berbagai sektor non

kehutanan terutama pertanian, perkebunan, infrastruktur dan industri. Sejak tahun 1980 sampai dengan tahun 2000 telah menyediakan lahan seluas 30 juta hektar untuk perluasan sektor non kehutanan tersebut. Ketiga, peranan hutan dalam pelayanan jasa lingkungan hidup dan lingkungan sosial masyarakat. Peranan hutan dalam perekonomian tersebut sangat potensial, komplek, dan saling terkait (Haeruman, 2005).

Menurut Haeruman (2005), produksi jasa dari hutan antara lain berupa komoditi air/tata air, tempat rekreasi, plasma nutfah, pendidikan dan sebagainya telah berkembang seiring dengan peningkatan kebutuhan masyarakat terhadap komoditi jasa dari hutan. Pada awal kemerdekaan tahun 1945, komoditi jasa dari hutan belum dirasakan sebagai kebutuhan yang penting. Tetapi sejak tahun 1980-an, komoditi jasa dari hutan tersebut telah menjadi kebutuhan yang bersifat mutlak. Kegiatan masyarakat pertanian dan industri harus memerlukan air yang cukup. Pengembangan bibit unggul yang tahan hama dan penyakit untuk peningkatan produksi harus tersedia plasma nutfah. Kesibukan masyarakat perkotaan dan modern yang intensif dalam tenaga dan pikiran harus diimbangi rekreasi yang cukup agar tidak terjadi stress. Kebutuhan-kebutuhan masyarakat tersebut secara fisik dapat dipenuhi dan disediakan oleh hutan.

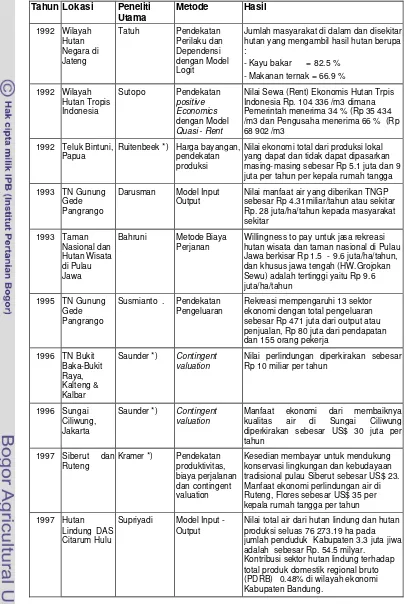

terutama para peneliti, misalnya manfaat jasa wisata hutan di Pulau Jawa (Bahruni, 1993), manfaat air di Taman Nasional (Darusman,1993), manfaat air dari hutan produksi dan hutan lindung (Supriyadi, 1997), manfaat total ekonomi Taman Nasional (Widada, 2004).

Menurut Bahruni (1993), nilai manfaat jasa wisata dari kawasan hutan konservasi dan hutan wisata di Pulau Jawa rata-rata berkisar Rp 1.50 juta sampai dengan Rp 9.60 juta per hektar/tahun. Besarnya nilai manfaat jasa wisata tersebut didasark an pada perhitungan kesediaan membayar pengunjung. Oleh karena itu jika pengunjung semakin hari semakin banyak maka kawasan hutan konservasi dan hutan wisata di Pulau Jawa dapat mengarah pada kemandirian pendanaan. Selanjutnya menurut Darusman (1993), bahwa nilai manfaat air dari kawasan hutan Taman Nasional Gunung Gede Pangrango sebesar Rp 4.34 miliar per tahun atau Rp 28 juta/hektar/ tahun. Nilai manfaat air tersebut jauh lebih tinggi dibanding hasil hutan tradisional.

Menurut Supriyadi (1997), nilai manfaat air dari hutan lindung dan hutan produksi seluas 76 273.19 ha pada jumlah penduduk Kabupaten 3.3 juta jiwa adalah sebesar Rp. 54.5 milyar. Kontribusi sektor hutan lindung terhadap total Produk Domestik Regional Bruto (PDRB) 0.48% di wilayah ekonomi Kabupaten Bandung. Selanjutnya menurut Widada (2004) bahwa Nilai manfaat ekonomi Taman Nasional Gunung Halimun (TNGH) berdasarkan analisis nilai ekonomi total (NET) adalah sebesar Rp 439.75 miliar per tahun, terdiri dari nilai penyerap karbon sebesar Rp 429.77 milyar ( 97.73%), nilai ekowisata sebesar Rp 1.27 miliar (0.29%), nilai air (domestik dan pertanian) sebesar Rp 6.64 milyar (1.51%), nilai pelestarian sebesar Rp 0.67 miliar (0.15%), nilai pilihan sebesar Rp 0.76 miliar (0.17%), dan nilai keberadaan sebesar Rp 0.64 miliar (0,15%). Apabila nilai penyerap karbon tidak diperhitungkan, maka NET TNGH sebesar Rp 9.57 miliar, dengan nilai ekonomi air (domestik dan pertanian) menunjukkan yang proporsi tertinggi (66.58%), kemudian nilai ekowisata (12.70%), nilai pilihan (7.63%), nilai pelestarian (6.70%), dan nilai keberadaan (6.40%).

Domestik Bruto (PDB) pada periode 10 tahun terakhir (1993 – 2002) hanya berkisar pada angka 2% – 4%. Bahkan kontribusi sektor kehutanan termasuk industrinya dalam perhitungan Produk Domestik Regional Bruto (PDRB) Provinsi Jawa Tengah selama tahun 2000 sampai dengan tahun 2003 masing-masing sebesar 0.53%, 0.47%, 0.45% dan 0.24%. Angka tersebut jauh dibawah sektor pertanian yang memberikan kontribusi kepada PDB sebesar 6% –17%, maupun sektor jasa yang berkisar 4% – 12%. Dengan demikian telah terjadi kesenjangan antara manfaat hutan dengan kontribusi hutan terhadap masyarakat. Adanya kesenjangan tersebut sering mengakibatkan salah persepsi oleh para pihak terutama pemerintah daerah terhadap keberadaan hutan di wilayah kerjanya. Potensi multiguna sumber daya hutan sebagai penghasil barang dan jasa dipergunakan pemerintah daerah sebagai alasan untuk mengekploitir hutan sebagai sumber penerimaan daerah/wilayah. Sementara itu kontribusi sektor kehutanan yang relatif kecil maka kebijakan pemerintah untuk mengalokasikan anggaran pembangunan kehutanan baik untuk pengembangan hasil hutan maupun untuk rehabilitasi hutan tidak memadai. Dengan ketidakseimbangan antara tingkat eksploitasi dengan pembangunan/rehabilitasi hutan, maka akan dapat terjadi eksploitasi hutan yang melampauhi kapasitasnya. Hal ini akan mengakibatkan terancamnya kelestarian hutan.

Fenomena manfaat peranan ekonomi hutan sangat strategis tetapi kontribusinya dalam perekonomian kecil dapat dijelaskan dengan 2 (dua) pendekatan, yaitu pertama berdasarkan kalkulasi ekonomi manfaat hutan. Kontribusi kehutanan dalam perekonomian wilayah yang ditunjukkan oleh besarnya nilai manfaat hutan pada kalkulasi atau perhitungan Produk Domestik Regioanl Bruto (PDRB) wilayah yang bersangkutan. Kedua, berdasarkan kebocoran pendapatan (leakage) yang berasal dari aktifitas sektor kehutanan baik yang bersifat legal maupun ilegal.

Menurut Badan Pusat Statistik (2004), kalkulasi PDRB dengan menggunakan Model Input-Output ditemukan bahwa kontribusi sektor kehutanan terbatas pada manfaat hutan yang berupa hasil hutan yang terhitung (quantitative

products), bernilai uang (financial values), dan hasil hutan yang dipasarkan

sektor/sub sektor yaitu hasil kayu, hasil non kayu ( getah, damar, madu dan lain -lain), dan jasa lingkungan. Sedangkan manfaat hutan yang bersifat

non-quantitative dan non marketed belum dimasukkan sebagai kontribusi sektor

kehutanan dalam perhitungan PDRB. Padahal manfaat hutan yang non

quantitative misalnya penyedia sarana pendidikan, kesehatan, pencegah

banjir/erosi dan lain-lain maupun non marketed misalnya kayu bakar, rumput,dan daun yang langsung dokonsumsi masyarakat, air untuk pertanian dan udara bersih tersebut sudah diketahui penghitungannya. Dengan demikian terjadi

mis-calculation dalam perhitungan PDRB karena belum memasukkan manfaat hutan

yang non quantitative dan yang non marketed tersebut. Hal tersebut akan berimplikasi pada kesalahan penetapan kebijakan sektor kehutanan maupun sektor-sektor lain yang terkait.

Disamping itu, pada perhitungan PDRB memasukan sektor industri primer kehutanan ( penggergajian, kayu lapis, meubel dan bangunan, serta pengolahan dengan bahan baku kayu) sebagai kontribusi sektor non kehutanan. Padahal berdasarkan Peraturan Pemerintah Nomor 34 Tahun 2002, bahwa industri primer kehutanan tersebut sepenuhnya telah menjadi urusan kehutanan. Dengan demikian terjadi ketidak tepatan penempatan (mis-alokasi) manfaat ekonomi hutan sehingga kontribusi sektor kehutanan dalam perhitungan PDRB menjadi kecil. Besar kecilnya kontribusi suatu sektor terhadap pendapatan wilayah ditentukan nilai manfaat sektor tersebut dalam mengh asilkan barang dan jasa yang tercatat secara resmi. Sementara itu sektor kehutanan yang bersifat multi produk maka barang dan jasa yang dihasilkannya diketahui oleh masyarakat bahwa barang atau jasa tersebut dihasilkan oleh sektor kehutanan. Sebagai contoh air, udara bersih, dan jasa wisata hutan. Disamping itu hutan juga menyediakan hasil hutan yang dikonsumsi langsung oleh masyarakat sehinga tidak tercatat sebagai hasil sektor kehutanan. Lebih lanjut, pendapatan sektor kehutanan sebagai salah satu pembentuk pendapatan wilayah dapat mengalami kebocoran (leakage) sehingga kontribusi sektor tersebut akan berkurang. Kebocoran pendapatan sektor kehutanan dapat bersumber dari aktifitas legal misalnya penyusutan hutan

(deforestation) dan pengurangan kapasitas (capacity decreasing) lahan hutan, dan

berupa transaksi ilegal (illegal trading) pada pengelolaan hutan di suatu wilayah tertentu. Kebocoran pendapatan tersebut tentunya akan menurunkan tingkat efisiensi usaha kehutanan maupun usaha-usaha sektor lain yang terkait serta dapat memperlemah perekonomian wilayah yang pada akhirnya akan mengurangi kesejahteraan masyarakat. Berdasarkan kenyataan yang terjadi, hasil hutan yang tidak tercatat maupun kebocoran pendatan sektoral tersebut belum diketahui secara kuantitatif maupun kualitatif.

Berdasarkan uraian tersebut di atas, maka perlu dilakukan penelitian yang menganalisis peranan kehutanan di suatu wilayah dengan pokok bahasan manfaat ekonomi dan kebocoran pendapatan. Hasil analisis tersebut akan dapat digunakan bagi perumusan alternatif kebijakan yang tepat dalam peningkatan kesejahteraan masyarakat dan pelestarian sumberdaya hutan.

1.2. Perumusan Permasalahan.

Jawa Tengah sebagai salah satu provinsi di Pulau Jawa mempunyai kawasan hutan seluas sekitar 0.8% dari luas hutan Indonesia tetapi harus menyangga kehidupan sekitar 15% dari jumlah penduduk Indonesia, maka tekanan penduduk terhadap kelestarian sumberdaya hutan sangat besar. Di sisi lain peranan ekonomi sektor kehutanan terhadap Produk Domestik Regional Bruto (PDRB) Provinsi Jawa Tengah selama lima tahun terakhir yaitu 1998 - 2003 hanya berkisar pada angka sekitar 0.43% – 0.71%. Jika dibandingkan dengan sektor lain misalnya pertanian sekitar 22% – 23%, industri sekitar 25% – 30%, dan perdagangan sekitar 20% –22%, maka peranan sektor kehutanan tersebut jauh lebih kecil dibanding sektor-sektor lain. Peranan ekonomi kehutanan sangat menentukan persepsi para pihak untuk mencapai peningkatan manfaat hasil dan kelestarian hutan. Oleh karena itu guna mempertahankan kelestarian hutan diperlukan upaya peningkatan peranan ekonomi kehutanan di provinsi tersebut.

terbatas pada klasifikasi sektor manfaat hasil kayu, hasil non kayu (getah, damar, madu, bambu dan sebagainya), dan hasil jasa wisata atau jasa-jasa lainnya. Sementara itu manfaat kayu bakar/rencek, rumput dan daun yang dikonsumsi langsung masyarakat, air untuk pertanian dan udara bersih untuk kesehatan serta manfaat hutan yang transaksinya illegal ( logging dan trading) belum diperhitungkan. Di samping itu perhitungan PDRB tersebut juga belum memasukkan kegiatan rehabilitasi hutan dan lahan, kehilangan nilai tambah, dan efisiensi kelembagaan. Padahal, seluruh manfaat dan kegiatan yang belum diperhitungkan tersebut secar a langsung akan menentukan besarnya PDRB.

Perhitungan PDRB Provinsi Jawa Tengah belum akurat karena belum memasukkan faktor dampak lingkungan seperti deforetasi, erosi yang bersifat negatif. Disamping itu dalam perhitungan PDRB tersebut memasukkan sekto r industri primer kehutanan ( penggergajian, kayu lapis, meubel dan bangunan, serta pengolahan dengan bahan baku kayu) sebagai kontribusi sektor non kehutanan. Padahal berdasarkan Peraturan Pemerintah Nomor 34 Tahun 2002, bahwa industri primer kehutanan tersebut sepenuhnya telah menjadi urusan kehutanan. Dengan demikian terjadi ketidaktepatan penempatan (mis-alokasi) manfaat ekonomi hutan dalam perhitungan PDRB.

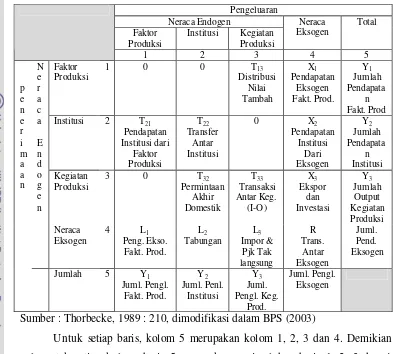

Salah satu sasaran pembangunan wilayah adalah peningkatan pendapatan masyarakat dalam bentuk Produk Domestik Regional Bruto (PDRB). Namun peningkatan PDRB tersebut belum sepenuhnya menggabarkan tingkat kesejahteraan jika tidak diiringi dengan pemerataan atau distribusi pendapatan kepada masyarakat baik rumah tangga maupun institusi. Salah satu metode penghitungan pemerataan atau kontribusi pendapatan tersebut secara lengkap dan berimbang dengan menggunakan Sistem Neraca Sosial Ekonomi (SNSE) atau

Social Accounting Matrics (SAM). Sementara itu penggunaan SNSE di Provinsi

Jawa Tengah belum dilaksanakan oleh pihak -pihak yang berkompeten. Dengan demikian penggunaan SNSE di Provinsi Jawa Tengah akan menambah pemahaman tingkat pemerataan pendapatan di wilayah tersebut.

tertentu. Oleh karena itu kebocoran pada aktivitas ekonomi sektor kehutanan juga dapat merupakan kebocoran ekonomi wilayah (regional leakage). Keluarnya nilai ekonomi kehutanan tersebut dapat disebabkan oleh tindakan manusia ataupun aktivitas alam. Tindakan manusia dapat berupa aktivitas legal pada saat melakukan pengelolaan hutan mulai dari perencanaan/perijinan, pelaksanaan eksploitasi hutan, dan pengawasan kegiatan, dan dapat berupa aktivitas illegal

(logging dan trading) serta perambahan kawasan dan perusakan hutan.

Selanjutnya, aktivitas alam dapat berupa hujan, erosi, angin, dan bencana alam yang dapat merusak kondisi fisik hutan dan lingkunganya. Hal tersebut akan mengakibatkan penurunan pendapatan masyarakat baik langsung maupun tidak langsung. Permasalahan penelitian secara skematis disajikan pada Gambar 1.

1.3. Tujuan Penelitian

Tujuan utama p enelitian ini adalah menganalisis kontribusi sektor kehutanan pada perekonomian suatu wilayah, dengan tujuan spesifik sebagai berikut :

1. Menganalisis manfaat ekonomi hutan dengan melakukan penghitungan Produk Domestik Regional Bruto (PDRB) Provinsi Jawa Tengah secara lengkap yang memasukkan ekternalitas lingkungan.

2. Menganalisis kebocoran pendapatan (leakage) yang berasal dari sektor kehutanan di Provinsi Jawa Tengah.

3. Menganalisis tingkat pemerataan pendapatan sektor kehutanan ke masyarakat di Provinsi Jaw a Tengah.

4. Simulasi pengurangan kebocoran manafaat hutan untuk mencari alternatif kebijakan pemerintah sektor kehutanan di Provinsi Jawa Tengah.

1.4. Manfaat Penelitian

Hasil penelitian dimaksudkan dapat memberikan wacana baru dari segi ilmiah dan segi kepentingan pemerintah khususnya kegunaan dalam hal :

1. Penentuan kebijakan sektor kehutanan dalam perekonomian regional/nasional. 2. Pelestarian sumber -sumber perekonomian terutama sumberdaya alam lebih

terjamin.

MASA KINI

Tidak Sinkron

Gambar 1. Permas alahan Penelitian MASA MENDATANG

Terhitung Undervalue

* Jumlah dan jenis terbatas * Belum dipasarkan * Masuk sektor lain

Penyusutan hutan

Penurunan kapasitas hutan Kelembagaan kurang efektif Tindakan Ilegal

Kebijakan kurang tepat

Kontribusi ke perekonomian Kecil

Eksploitasi melampaui kapasitas hutan

Ramalan kontribusi kepada perekonomian ? Kebijakan pemerintah ?

Harapan Sektor Kehutanan : Kontribusi perekonomian besar dan

kelestarian sumberdaya hutan Tekanan Ekonomi Masy.

Meningkat

Jumlah Penduduk Meningkat

Luas hutan mengecil berbeda dengan hutan alam Fungsi hutan tanaman Kebocoran Pendapatan dari Sektor Kehutanan Belum Terhitung

Non Nilai Guna Nilai Guna

Manfaat Multiguna Hutan

1.5. Ruang Lingkup Penelitian

Substansi perekonomian kehutanan yang dianalisis dibatasi pada 2 (dua) hal yaitu pertama, penghitungan Produk Domestik Regional Bruto (PDRB) wilayah yang lebih lengkap dan akurat dengan mengaplikasikan hasil valuasi manfaat sumberdaya hutan yang belum terhitung, dan kebocoran pendapatan wilayah

(regional leakage) yang berasal dari sektor kehutanan. Kedua, distribusi

pendapatan sektor kehutanan ke masyarakat.

Penelitian menggunakan pendekatan input-output dan sistem neraca sosial economi / SNSE (Social Accounting Matrics / SAM) sektoral pada perekonomian Provinsi Jawa Tengah. Untuk mempermudah analisis maka besaran setiap variabel ditranformasikan ke dalam nilai rupiah dengan patokan harga yang berlaku (nominal).

1.6 KeterbatasanPenelitian

Penelitian telah dicoba menyeluruh pada seluruh aspek manfaat ekonomis hutan baik manfaat langsung maupun manfaat tidak langsung, yang bersifat positif dan yang bersifat negatif. Seluruh aspek tersebut dikaitkan dengan perekonomian wilayah Propinsi Jawa Tengah. Namun sesuai dengan sumberdaya yang dimiliki penulis. Penelitian ini mempunyai keterbatasan -keterbatasan antara lain, pertama metoda valuasi nilai manfaat hutan tidak dilakukan secara langsung, melainkan menggunakan hasil-hasil penelitian terdahulu di Propinsi Jawa Tengah maupun wilayah lainnya, sehingga digunakan faktor koreksi, maupun proksi yang bersifat situasional. Oleh karena itu akurasi dari hasil dari valuasi dapat bersifat

debatable. Kedua, pelaksanaan disagregasi variabel/sektor kehutanan menjadi

2.1 Konsep Penghitungan Pendapatan

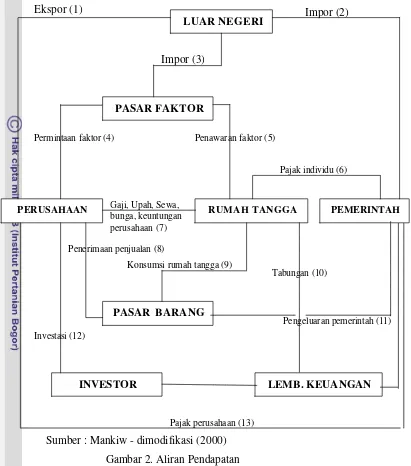

Tujuan kegiatan ekonomi yang dilakukan oleh pelaku ekonomi di suatu wilayah adalah untuk menghasilkan barang dan jasa yang diperlukan oleh masyarakat. Penghitungan keseluruhan barang dan jasa yang dihasilkan tersebut dalam satu tahun maka akan diperoleh produk nasional atau pendapatan nasional. Dengan demikian produk nasional atau pendapatan nasional adalah nilai barang akhir dan jasa akhir yang dihasilkan suatu negara dalam suatu periode (tahun) tertentu. Oleh karena satuan produksi tidak sama atau unit berbeda maka penjumlahan barang dan jasa tersebut dinyatakan dalam nilai uang (Mankiw, 2000).

Pelaku ekonomi terdiri dari pemerintah, perusahaan dan rumah tangga yang didukung oleh investor, lembaga keuangan, dan pasar baik domestik maupun luar negeri. Masing-masing pelaku ekonomi maupun pendukungnya memiliki suatu aliran pendapatan dan perbelanjaan yang membentuk aliran pendapatan dalam suatu perekonomian. Secara prinsip aliran pendapatan dan perbelanjaan dalam perekonomian tersebut sebagaimana skema Gambar 2.

Pada dasarnya aliran pendapatan menunjukkan interaksi diantara pelaku ekonomi dan pendukungnya. Interaksi tersebut merupakan proses jual – beli barang dan jasa yang dihasilkan oleh masing -masing pelaku ekonomi. Aliran pendapatan terjadi akibat dari (1) penggunaan faktor produksi yang dimiliki oleh rumah tangga, dan (2) pajak dan pungutan lain oleh pemerintah. Sedangkan aliran perbelanjaan terjadi sebagai akibat pembelian atas barang dan jas a yang dihasilkan oleh perusahaan, rumah tangga, pemerintah, dan masyarakat luar negeri. Aliran pendapatan dan aliran perbelanjaan tersebut menjadi satu kesatuan.

Ekspor (1) Impor (2)

Impor (3)

Pajak individu (6)

Konsumsi rumah tangga (9)

Pengeluaran pemerintah (11)

Pajak perusahaan (13)

Tabungan (10)

Investasi (12)

Gaji, Upah, Sewa, bunga, keuntungan perusahaan (7)

Permintaan faktor (4) Penawaran faktor (5)

Penerimaan penjualan (8)

[image:31.612.96.507.76.542.2]

Sumber : Mankiw - dimodifikasi (2000) Gambar 2. Aliran Pendapatan

2.1.1. Pendekatan Pengeluaran

Perhitungan besarnya pendapatan dengan pendekatan pengeluaran dilakukan cara menaksir nilai aliran perbelanjaan yang dilakukan oleh sektor rumah tangga, investor, pemerintah, dan luar negeri. Aliran-aliran perbelanjaan tersebut merupakan nilai perbelanjaan yang dilakukan atas barang-barang akhir dan jasa akhir yang diproduksi sektor perusahaan.

Barang akhir dan jasa yang dibeli rumah tangga meliputi barang yang digunakan untuk memenuhi kebutuhannya. Jenis-jenis barang dan jasa tersebut

LUAR NEGERI

PERUSAHAAN

PASAR FAKTOR

RUMAH TANGGA PEMERINTAH

PASAR BARANG

antara lain bahan makanan, minuman, pakaian, dan barang kebutuhan rumah tangga lainnya seperti radio, televisi, mobil dan lain-lain. Sedangkan jasa-jasa yang dibutuhkan rumah tangga antara lain pengangkutan, kesehatan, pendidikan.

Perbelanjaan pemerintah sebagian besar dibiayai oleh pendapatan dari pajak. Perbelanjaan pemerintah dilakukan untuk memenuhi kepentingan masyarakat seperti gaji pegawai pemerintah, pembangunan infrastruktur, kesehatan, sarana prasarana umum, peralatan perkantoran, pendidikan dan sebagainya yang kesemuanya untuk kepentingan masyarakat.

Dalam perhitungan pendapatan nasional ataupun wilayah, investasi perusahaan disebut pembentukan modal tetap domestik bruto. Nilai perbelanjaan tersebut menggambarkan keseluruhan nilai pembelian sektor swasta dan pemerintah ke atas berang -barang modal yang diproduksikan oleh sektor perusahaan. Perbelanjaan tersebut termasuk juga nilai rumah -rumah tempat tinggal yang dibangun dalam satu periode tertentu. Pembelian barang-barang modal dimaksud akan menambah nilai barang-barang modal dalam perekonomian dan dapat mengakibatkan peningkatan kemampuan suatu negara untuk menghasilkan barang dan jasa.

Hubungan ekonomi dengan negara-negara lain akan menggalakkan lalu lintas ekspor dan impor barang dan jasa. Ekspor akan menambah perbelanjaan terhadap barang-barang yang dikeluarkan sektor perusahaan maka tentu akan mengakibatkan banyak barang yang akan diproduksi perusahaan. Sedangkan impor menyebabkan aliran pendap atan beralih ke luar negeri dan akan mengurangi kegiatan sektor perusahaan. Dengan demikian ekspor netto yang positif maka akan meningkatkan kegiatan sektor perusahaan.

2.1.2. Pendekatan Pendapatan

adalah sama dengan nilai perbelanjaan berbagai sektor terhadap barang dan jasa yang dihasilkan sektor perusahaan .

Aliran pendapatan faktor-faktor produksi yang paling penting adalah gaji dan upah. Jenis pendapatan tersebut merupakan kompensasi kepada tenaga kerja yang bekerja dalam perekonomian. Selanjutnya aliran pendapatan yang juga cukup penting adalah keuntungan perusahaan, bunga, dan sewa.

2.1.3. Pendekatan Produksi Netto atai Nilai tambah

Penghitungan pendapatan nasional atau wilayah juga dapat dilakukan dengan menghitung dan menaksir nilai tambah yaitu menghitung pertambahan nilai uang dari suatu barang akibat proses produksi. Pendekatan tersebut juga disebut pendekatan “net output” atau “output netto”. Secara garis besar nilai tambahan yang diciptakan oleh suatu kegiatan ekonomi dapat ditentukan oleh nilai penjualan dikurangi nilai pembelian.

Pada cara perbelanjaan produk nasional dihitung dengan menjumlahkan seluruh nilai barang jadi, sedangkan pada cara produksi yang dijumlahkan adalah nilai tambah. Oleh karena jumlah nilai tambah adalah sama dengan nilai barang akhir, maka secara teori nilai perhitungan produk nasional berdasarkan perbelanjaan akan sama dengan nilai cara produksi.

2.2 Konsep Pendapatan Bersih

Sumber-sumber daya alam di suatu negara mendasari kehidupan segenap penduduknya. Kualitas udara, air, dan tanah haruslah dilestarikan untuk diteruskan ke generasi-generasi berikutnya. Jika sumberdaya yang sangat berharga tersebut dihancurkan hanya untuk sekedar mengejar tujuan-tujuan ekonomi jangka pendek, maka yang menderita bukan hanya generasi sekarang, tetapi yang lebih menderita adalah generasi mendatang. Oleh karena itu, environmental accounting

harus digunakan dalam perumusan kebijakan -kebijakan pembangunan. Pengertian environmental accounting adalah aset fisik yang menyangkut semua hal yang berharga, tidak hanya modal-modal manufaktur (mesin, pabrik, jalan-jalan), namun jug a modal manusia (pengetahuan, keterampilan dan pengalaman) serta modal lingkungan hidup (environmental capital), yaitu seperti hutan, kualitas tanah, lingkungan hijau dan sebagainya. Berdasarkan definisi tersebut, maka adanya pembangunan yang berkelanjutan mensyaratkan terjaga atau meningkatnya seluruh modal tersebut dari waktu ke waktu (tidak boleh susut). Atas dasar itu perhitungan PDB harus dikoreksi menjadi Net PDB yang tidak lain adalah PDB hijau (Green PDB) yaitu jumlah total yang dapat dikonsumsi tanpa mengikis stok modal (Pearce and Warford,1993). Rumusannya adalah :

Green PDB* = PDB – Dm - Dn ... (1) dimana :

Green PDB* : pendapatan nasional neto berkelanjutan Dm : depresiasi aset-aset/modal manufaktur

Dn : depresiasi ase-aset/modal lingkungan yang dinyatakan

dalam satuan moneter (uang) tahunan

Jika diperinci lagi melalui suatu kalkulasi yang cukup rumit (berdasarkan metode koleksi data sekarang), rumusan di atas bisa dis empurnakan sehingga menjadi :

Green PDB* = PDB – Dm - Dn – R – A ... (2) dimana :

modal lingkungan (hutan, sumber perikanan, dan sebaginya) seperti sediakala. Sedangkan

A : adalah biaya yang harus dikeluarkan untuk memperbaiki

kerusakan modal lingkungan yang terlanjur terjadi di masa sebelumnya (misalnya berupa pencemaran udara, air, kualitas tanah, dan lain-lain).

2.3 Konsep Sumberdaya Hutan

Dalam perekonomian, hutan dapat dianggap sebagai sumberdaya yang dapat menyediakan barang dan jasa untuk keperluan masyarakat. Oleh karena itu pengelolaan hutan di suatu wilayah telah menjadikan hutan sebagai sumberdaya utama dalam pembangunan ekonomi. Pengelolaan hutan tersebut dapat memberikan dampak positif bagi pembangunan ekonomi antara lain terhadap peningkatan devisa, penyerapan tenaga kerja, serta mendorong pengembangan wilayah dan pertumbuhan ekonomi.

Barang yang dapat disediakan oleh hutan antara lain kayu, getah, rotan, daun, makanan ternak dan lain -lain. Sedangkan jasa dari hutan antara lain berupa komoditi air / tata air, tempat rekreasi, plasma nutfah, pendidikan dan sebagainya. Lebih lanjut menurut World Bank (1978), barang dan jasa dari hutan dapat kelompokkan dalam 3 (tiga) jenis yaitu barang dan jasa untuk konsumsi, bahan industri, dan yang berpengaruh terhadap ekologi. Barang dan jasa untuk konsumsi bersifat indigenous meliputi kayu untuk bangunan tempat tinggal

(building poles), kayu bakar “rencek” dan arang kayu (fuelwood and charcoal),

bahan-bahan anyaman (weaving materials), dan kayu-kayu spesial (special woods

and ashes). Barang untuk kegunaan sumber bahan industri meliputi bahan

ekstraktif (gums, resins and oils), kayu bulat (logs) untuk pengergajian, kayu bahan pulp dan kertas (pulp woods), plywood atau kayu lapis dan kayu limbah

(waste) untuk particle board, fibre board dan wastepaper. Sedangkan barang

dan jasa yang berpengaruh terhadap ekologi meliputi perlindungan terhadap daerah aliran sungai atau perlindungan terhadap daya tangkap (cathment

protection), ekologi dan konservasi satwa liar (ecology and wildlife conservation)

Pada awalnya, sumberdaya hutan dapat diperoleh di alam bebas dengan mudah karena adanya sifat open acces pada hak penguasaan (property rights) hutan oleh masyarakat di sekitar hutan. Namun karena luasnya manfaat dari hutan maka lambat laun sumber daya hutan tersebut semakin berkurang karena terus menerus dieksploitasi, sehingga mengalami kerusakan sumberdaya alam. Untuk memperkecil tingkat kerusakan tersebut, maka sumberdaya hutan tersebut dikelola oleh pemerintah atau diserahkan pengolahannya kepada pihak badan hukum swasta, koperasi dan bahkan perorangan. Untuk itu pemerintah memberlakukan royalty atau rent kepada pengelola tersebut sebagai nilai sewa ekonomi atau harga sumberdaya dalam persediaan yang nantinya akan dimanfaatkan untuk sebesar -besarnya kesejahteraan masyarak at.

Menurut Darusman (1991), hubungan rent kehutanan dengan lokasi sumber daya memiliki posisiyang paling rendah dengan slope yang datar dan lokasi yang paling jauh dari pusat sebagaimana ditunjukkan Gambar 3. Dengan demikian sumberdaya hutan termasuk sumberdaya yang kurang diintervensi oleh aktivitas manusia, sehingga cenderung wilderness dan bersifat unknown.

Gambar 3. Hubungan Rent dengan Lokasi/Jarak Sumberdaya

Berdasarkan Gambar 3 di atas, dapat dijelaskan bahwa dengan slope yang datar maka jarak keberadaan sumberdaya hutan tidak mempengaruhi besarnya

rent lahan (land rent). Dengan demikian kontribusi dan nilai manfaat sumberdaya hutan dalam perekonomian akan bersifat given, sehingga hal tersebut tentunya bertentangan dengan kenyataan bahwa kontribusi dan manfaat hutan multiguna dalam perekonomian. Oleh karena itu memperhitungkan kontribusi dan manfaat

Rent

Pusat Lokasi/Jarak Perdagangan/industri

Pemukiman

Pertanian

lahan kehutanan yang tinggi dalam perekonomian maka slo penya akan miring (negatif) dan posisinya relatif lebih dekat dengan pusat yang dapat menggeser posisi sektor lain misalnya pertanian.

Menurut Koutsoyiannis (1982), nilai economic rent dipresentasikan oleh besarnya pembayaran untuk faktor tetap yang berlebihan yang merupakan biaya opportunitas dari lahan. Hal tersebut mempertimbangkan lahan sebagai faktor produksi tetap yang mempunyai produk marjinal. Dengan demikian lahan sebagai faktor produksi yang berlebihan meskipun tingkat produksinya tetap.

Berdasarkan sifat sumberdaya hutan yang mempunyai cakupan yang luas atau beragam maka sumberdaya hutan diklasifikan kedalam berbagai jenis berdasarkan fungsi utama, tipe hutan, dan sistem silvikultur. Klasifikasi hutan menurut fungsi utama terdiri atas : (1) Hutan produksi, yang berfungsi sebagai penghasil kayu dan hasil hutan lainnya, (2) Hutan lindung, yang berfungsi sebagai pengatur keseimbangan tata air dan pemeliharaan kesuburan tanah dalam suatu wilayah, (3) Hutan suaka alam, yang berfungsi sebagai pemelihara dan penjaga kelestarian ekosistem bagi kepentingan man usia generasi mendatang, (4) Hutan wisata, yang berfungsi sebagai penyedia jasa rekreasi dan jasa wisata lainnya, dan (5) Hutan konservasi/cadangan, yang berfungsi sebagai persesiaan bagi keperluan sektor selain kehutanan. Dalam klasifikasi ini di Indonesia terdapat Taman Nasional yang merupakan suatu bentuk pola manajemen yang menggabungkan hutan suaka alam, hutan wisata dan hutan lindung ke dalam sistem manajemen terpadu (Darusman, 1991).

Sumberdaya hutan termasuk dalam kelompok sumberdaya alam yang dapat diperbaruhi (renewable resources atau flow resources) yang diartikan sebagai sumberdaya alam yang selalu berubah jumlahnya (Barlow,1978). Oleh karena itu sumberdaya hutan tersebut biasanya akan mudah diboroskan dan hilang. Dengan demikian terkadang pemilik sumberdaya hutan bertindak sebagai spekulator dengan menunda penggunaan dengan harapan memperoleh penerimaan yang lebih tinggi di kemudian hari. Tetapi terkadang pemilik bertindak sebaliknya yaitu ingin segera menggunakannya sekarang karena takut kalau di kemudian hari sumberdaya tersebut tidak akan muncul nilainya.

Sumberdaya hutan sebagai sumberdaya yang dapat diperbarui atau pulih dapat digunakan secara bijaksana yaitu untuk menghasilkan penerimaan (revenue) dan kepuasan ekonomi (utility) yang maksimum. Hal ini berarti dalam pengeksploitasian sumberdaya hutan diperlukan adanya pelaksanaan pengaturan secara lestari dan dapat memelihara dan memperbaiki kapasitas sumberdaya tersebut untuk keperluan masa mendatang. Guna merealisasikan eksploitasi sumberdaya hutan secara lestari, maka diperlukan cara pengolahan secara tepat yang disertai dengan rehabilitasi atau penghijauan kembali lahan -lahan hutan. Sehingga bila terjadi dampak negatif akibat pengeksploitasian hutan, maka dampak tersebut telah dipikirkan penang anannya.

Potensi kayu (pohon) dapat ditebang memerlukan waktu yang relatif lama untuk tumbuh, maka permasalahan ekonomi yang perlu diperhatikan adalah waktu yang optimum bagi pelaksanaan penebangannya. Oleh karenanya perlu diperhatikan tingkat diskonto yang akan dipakai untuk menghitung nilai sekarang dari investasi dalam bidang sumberdaya hutan. Lebih lanjut bahwa tingkat diskonto yang rendah akan menghasilkan nilai sekarang yang tinggi dan sebaliknya (Suparmoko,2000).

2.4 Konsep Nilai Ekonomi Sumberdaya Hutan

berkaitan dengan pembangunan konsep dan metodologi untuk menduga nilai barang atau jasa. Selanjutnya menurut Tietenberg (1992), nilai yang diberikan terhadap sesuatu atau komoditas, pada dasarnya ditentukan oleh kesediaan individu membayar (willingness to pay) untuk jumlah dan kualitas dari komoditas tertentu yang lazim diukur dengan nilai uang dalam transaksi kegiatan ekonomi atau harga pasar. Nilai tersebut mencerminkan besarnya korbanan yang setara dengan utilitas yang diterima. Adanya variasi tingkat kemakmuran menyebabkan adanya perbedaan antara harga pasar dengan konsumer surplus, maka total nilai ekonomi untuk barang dan jasa sumberdaya hutan, termasuk air yang umumnya tidak mempunyai harga pasar, sarat dengan ketidak pastian dan bersifat publik

goods, adalah merupakan total willingness to pay.

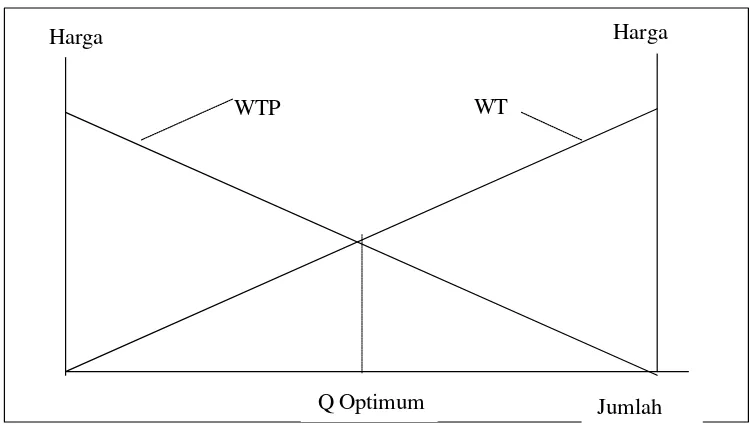

Pengertian nilai ekonomi sumberdaya hutan berdasarkan nilai kesediaan untuk membayar (willingnes s to pay) pada dasarnya mempresentasikan kurva

demand. Artinya, pengelola sumberdaya hutan akan bersedia memberikan nilai

atau harga atas hasil hutan yang diambilnya. Oleh karena pada eksploitasi sumberdaya hutan akan menimbulkan kerusakan lingkungan maka nilai

willingness to pay akan semakin tinggi jika kerusakannya semakin besar.

Sementara itu masyarakat yang bersedia menanggung resiko atas kerusakan sumberdaya hutan akan menerima nilai ekonomi (willingness to accept) yang mempresentasikan kurva supp ly. Dengan demikian kondisi optimum dalam pengelolaan sumberdaya hutan terjadi pada saat nilai willingness to pay (WTP)

sama dengan willingness to accept (WTA). Secara grafis nilai willingness to pay

dan willingness to accept tersebut dapat diilustrasikan sebagaimana Gambar 4.

tidak bisa diukur dengan harga pasar. Sedangkan nilai korbanan adalah nilai menurut kemampuan barang yang diukur berdasarkan besarnya pengorbanan untuk memperolehnya barang tersebut Oleh karena itu nilai korbanan tersebut tidak hanya dipengaruhi oleh utility dan kelangkaannya, tetapi juga oleh tingkat permintaan dan harga pasar (Pindyck and Rubinfeld, 2001).

Nilai ekonomi merupakan salah -satu ukuran yang sering dijadikan dasar dalam analisis, namun ukuran ini sangat relatif tergantung kepada sifat barang, hubungan dengan barang lainnya, dan orang yang menilai. Nilai yang dapat diukur umumnya hanya didasarkan pada sebagian karakteristik yang terkait dengan keinginan atau preferensi seseorang. Dalam hal ini kemampuan seseorang untuk menilai sangat berkaitan dengan tingkat kemakmuran atau consumer

surplus dan mekanisme kelembagaan yang mengatur interaksi berbagai keinginan

(Young, 1992).

Ada dua pendekatan yang dapat digunakan untuk menentukan nilai barang dan jasa sumberdaya hutan secara financial, yaitu melalui pendekatan kurva demand dan non-kurva demand (Turner, et al, 1994). Pendekatan kurva demand dapat digunakan untuk mengukur tingakat kesejahteraan atau konsumer surplus dan mempunyai nilai positif. Sedangkan pendekatan non-kurva demand tidak

Harga Harga

Jumlah Q Optimum

[image:40.612.131.506.197.409.2]WTP WT

mengukur tingkat kesejahteraan namun berguna sebagai informasi dalam pertimbangan pengambilan kebijaksanaan.

Nilai manfaat sumberdaya hutan sangat ditentukan oleh hubungan timbal balik antara subjek penilai (manusia) yang memiliki berbagai nilai, dengan objek yang dinilai. Nilai manfaat sumberdaya hutan dapat dibedakan kedalam nilai guna (use-value) dan bukan nilai guna (non-use-value) (Turner at al, 1994; Young, 1992). Jumlah nilai keduanya merupakan total nilai ekonomi (total

economic value) dari ekosistem hutan. Nilai guna mempunyai nilai positif yang

dapat dihitung berdasarkan willingness to pay, sedang bukan nilai guna merupakan nilai yang diberikan seseorang terhadap sesuatu karena rasa simpatik dan atau penghargaan hak (right) atas hadirnya sesuatu yang sifatnya bukan manusia (impersonal), seperti hutan atau kehidupan liar, sebagai komponen ekosistem yang berfungsi mendukung kehidupan.

Menurut Davids and Johnson (1987), konsepsi nilai ekonomi sumberdaya hutan dapat dibedakan menjadi 3 (tiga) yaitu nilai pasar (market value), nilai kegunaan (value in use) dan nilai sosial (social value). Nilai pasar dihitung berdasarkan willingness to pay dari barang dan jasa hasil hutan. Nilai kegunaan hutan adalah nilai ekonomi sumberdaya hutan yang dihitung berdasarkan nilai vegetasi dan sekaligus lahannya. Nilai kegunaan tersebut dapat dihitung dengan 3 (tiga) cara yaitu: (1) nilai vegetasi dan lahan yang digunakan sekarang ataupun masa yang akan datang, (2) nilai jual vegetasi dan lahan pada harga pasar sekarang, dan (3) nilai kegunaan dari masing-masing pembelinya. Sedangkan nilai sosial dari sumberdaya hutan adalah besarnya nilai kontribusi kepada masyarakat akibat sumberdaya hutan merupakan barang publik. Nilai sosial tersebut bersifat komplek dan sulit untuk dikuantifikasikan. Oleh karena itu perlu adanya peraturan perundangan dari pemerintah untuk mengatur nilai sosial sumberdaya hutan tersebut.

di dalam hutan adalah nilai yang melekat pada keberadaan hutan sendiri, misalnya pengatur cuaca, pengatur ata air, penghasil udara bersih, penyerap pencemaran udara, dan sebagainya. Selanjutnya use value dapat dipilah kembali menjadi nilai atas dasar penggunaan langsung (direct use value), nilai atas dasar penggunaan tidak langsung (indirect use value), nilai atas dasar pilihan penggunaan (option use value), dan nilai yang diwariskan (bequest value).

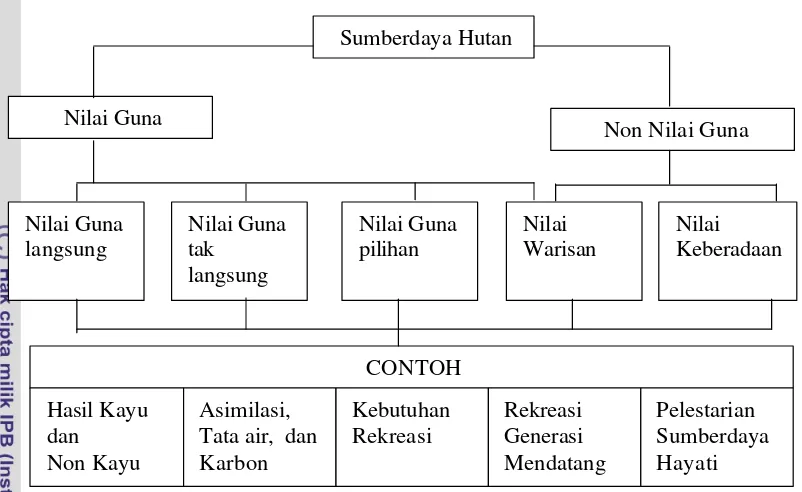

Lebih lanjut menurut Pearce (1993), nilai non use value dapat dibedakan menjadi nilai atas dasar keberadaannya (existence value), dan dasar warisan generasi sebelumnya (bequest value). Sebagai gambaran pembagian tersebut adalah keberadaan sumberdaya hutan yang dilestarikan dapat memenuhi kebutuhan rekreasi dan kesenangan lain (warisan) dan juga keberadaan hutan tersebut dapat memelihara sumberdaya hayati (biodiversity). Pemilahan nilai ekonomi tersebut di atas dapat dilihat pada Gambar 5.

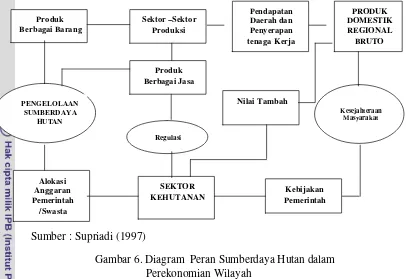

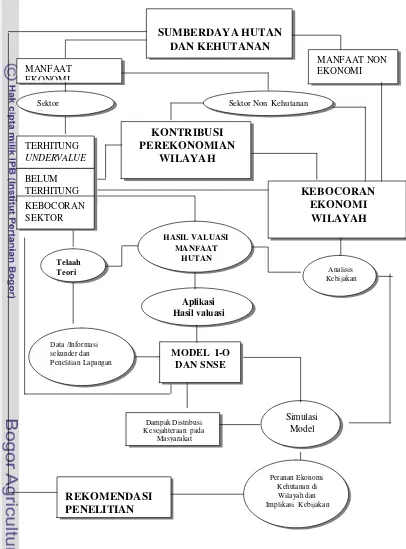

2.5 Peran Nilai Ekonomi Sumberdaya Hutan dan Perekonomian Wilayah

Nilai ekonomi sumberdaya hutan merupakan indikator yang berpengaruh terhadap kebijaksanaan, sikap dan tingkah laku semua pihak yang terlibat dalam pemanfaatan dan pelestarian sumberdaya hutan (Supriadi, 1997). Penilaian ekonomi bukan suatu proses akhir tetapi mempunyai peran langsung dalam pengambilan kebijaksanaan perekonomian wilayah. Disamping itu nilai ekonomi sumberdaya hutan juga berperan dalam berbagai hal antara lain mengidentifikasi dan membandingkan antara biaya dengan keuntungan, sebagai informasi mengenai efisiensi investasi baik pada sektor pemerintah maupun swasta.

Sumber :Pearce (1993)

Lebih lanjut Supriadi (1997) menjelaskan bahwa dalam mekanisme pasar, tingkah laku supply ditentukan oleh nilai atau harga, kenaikan harga akan merangsang supply berkurang. Demikian pula karakter pengelola kawasan hutan mempunyai analogi bahwa upaya pelestarian hutan merupakan kebijaksanaan

supply yang dipengauhi oleh harga atau nilai manfaat produknya, sehingga

kebijaksanaan alokasi dana untuk pengelolaan hutan akan sangat dipengaruhi oleh besarnya nilai kontribusi atau nilai tambah yang dihasilkan dari sektor kehutanan sebagai gambaran nilai atau harga dari produk hutan tersebut.

Ditinjau dari aspek ekonomi wilayah, kehutanan berperan dalam penyediaan lapangan kerja dan pendapatan nasional. Hal tersebut tercermin dalam struktur ekonomi kehutanan yang memiliki lima segmen kegiatan, yaitu yaitu : (1) proses produksi primer tanaman hutan, (2) pemanenan atau eksploitasi, (3) pengolahan hasil hutan, (4) peredaran atau distribusi dan (5) konsumsi. Seluruh segmen kegiatan tersebut menyerap tenaga kerja yang cukup banyak (Gregory, 1972).

Sumberdaya Hutan

Non Nilai Guna Nilai Guna

Nilai Guna langsung

Nilai Guna tak

langsung

Nilai Guna pilihan

Nilai Keberadaan Nilai

Warisan

CONTOH Hasil Kayu

dan Non Kayu

Asimilasi, Tata air, dan Karbon

Kebutuhan Rekreasi

Rekreasi Generasi Mendatang

[image:43.612.108.509.79.325.2]Pelestarian Sumberdaya Hayati

Sumber : Supriadi (1997)

2.6 Metode Penilaian Ekonomi Sumberdaya Hutan

Penilaian atau valuasi ekonomi sumberdaya hutan dilaksanakan dengan melakukan identifikasi kondisi bio -fisik sumberdaya hutan dan sosial budaya masyarakat setempat. Valuasi ditujukan untuk mengkuantifikasi setiap indikator nilai berupa hasil hutan, jasa fungsi ekosistem hutan, serta atribut hutan dalam kaitannya dengan indikator sosial budaya setempat (Davis dan Johnson,1987). Lebih lanjut Davis dan Johson (1987) menyatakan bahwa pada prinsipnya metode valuasi sumberdaya hutan dapat dilakukan melalui dua pendekatan, yaitu berdasarkan harga pasar dan kesediaan untuk membayar (WTP).

Kesediaan untuk membayar merupakan konsep yang mendasari berbagai alternatif teknik valuasi ekonomi sumberdaya hutan. Dalam kondisi pasar tidak mengalami penyimpangan, maka WTP akan sama dengan harga pasar. Namun pada saat terjadi distorsi mekanisme pasar atau kegagalan pasar, maka harga pasar tidak akan dapat memberikan perkiraan yang akurat mengenai WTP. (Conrad,1999; Hufschmidt,1983, dan Timothy, 2003).

Metode yang didasarkan pada pendekatan harga pasar terdiri atas dua metode, yaitu Metode Manfaat Sosial Bersih (Net Social Benefit Method) dan

Produk Berbagai Barang

PRODUK DOMESTIK REGIONAL

BRUTO

Produk Berbagai Jasa

PENGELOLAAN SUMBERDAYA

HUTAN

Alokasi Anggaran Pemerintah

/Swasta

Kesejahteraan Masyarakat

Kebijakan Pemerintah Sektor –Sektor

Produksi

Pendapatan Daerah dan Penyerapan tenaga Kerja

SEKTOR KEHUTANAN

Nilai Tambah

[image:44.612.103.509.72.351.2]Regulasi

Harga Pasar (Market Price Method). Sedangkan metode berdasarkan kesediaan untuk membayar terdapat beberapa alternatif berdasarkan karakteristik manfaat sumberdaya tersebut (Bahruni 1999; Davis dan Johnson 1987) seperti dapat dilihat pada Tabel 1.

Para ahli ekonomi dewasa ini telah mengembangkan berbagai teknik dan metode valuasi dan perhitungan nilai ekonomi sumberdaya alam dan lingkungan pada kondisi pasar yang tidak sempurna. Hufschmidt (1983) menyimpulkan bahwa metode dan teknik valuasi ekonomi dapat dijabarkan sebagai berikut : 1. Teknik valuasi yang berdasarkan pada harga pasar atau produktivitas seperti

perubahan nilai produk dan hilangnya penghasilan yang berasal dari manfaat sumberdaya hutan .

2. Teknik valuasi yang berdasarkan pada penggunaan harga pasar bagi input/subtitusi seperti biaya penggantian, biaya produk bayangan, analisis biaya pengeluaran dan biaya pencegahan

Tabel 1. Klasifikasi Nilai dan Metode Valuasi Sumberdaya Hutan

NO KLASIFIKASI

NILAI

METODE VALUASI

1. Nilai Guna (Use

Value) dan Nilai

Pilihan/Masa Depan

(Option Value)

1. Manfaat Sosial Bersih (Net Social Benefit)

2. Metode Harga Pasar (Market Price Methods)

3. Harga Pengganti (Surrogate Prices)

4. Nilai sebagai faktor Produksi (Value in Production)

5. Biaya Perjalanan (Travel Cost Method)

6. Valuasi kontingensi (Contingent Valuation)

2. Nilai Keberadaan

(Existence Value)

1. Metode Perlindungan Aset (Protection of Assets)

• Biaya Penggantian (Cost of Replacement)

• Biaya Rehabilitasi(Cost of Rehabiltation)

• Nilai Kehilangan Produksi (Cost of Lost Production)

2. Hedonic pricing

3. Nilai sebagai faktor produksi (Value in Production)

4. Harga Pengganti (Surrogate Prices)

5. Penilaian kontingensi (Contingent Valuation)

3. Valuasi dengan pendekatan survey yaitu dengan menanyakan besarnya WTP konsumen terhadap barang dan jasa lingkungan dengan menggunakan pasar hipotesis. Teknik ini meliputi, teknik valuasi Delpi, permainan alih tukar, pilihan tanpa biaya, teknik valuasi prioritas.

Beberapa teknik atau metode valuasi ekonomi yang dapat diaplikasikan untuk menilai sumberdaya hutan menurut Dixon dan Sherman (1990), Sanim (2003a), dan Champ et al (2003) antara lain:

1. Metode Berbasis Pasar Aktual ( Actual Market-based Methods)

Metode ini menggunakan harga pasar aktual sebagai harga yang dianggap mendekati nilai dari barang (kayu, rotan, getah, dan lai-lain) dan jasa lingkungan yang dihasilkan oleh kawasan hutan seperti air. Suatu teknik yang sederhana untuk menentukan nilai barang dan jasa hasil hutan tersebut adalah dengan cara membandingkannya dengan harga yang dijual di pasar setempat. Yang termasuk dalam metode ini antara lain :

a. Perubahan dalam Produktivitas (Change in Productivity)

Valuasi ekonomi sumberdaya hutan juga dapat d