INFLUENCE OF DIVIDEND YIELD AND OPERATING CASH FLOW ON STOCK RETURN

(Research Of Manufactur Company Year 2007-2010)

Kirana Pratiwi Putri 21108071

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv

Kirana Pratiwi Putri

ABSTRACT

The research was conducted in the manufacturing sector companies listed on the Indonesia Stock Exchange from 2007-2010. The purpose of this study to find out how the effect of dividend yield and operating cash flow to stock returns. The method used in this study is descriptive verifikatif.

Samples used in this study is the financial statement balance sheet, income statement and statement of cash flows the company for 5 years from 7 years old company manufacturing sector 2007-2010. Total number of samples of this study as many as 28 samples and using multiple regression analysis. Testing the hypothesis in this study using the statistical statistical t two tail test with α = 0.05.

The test results are done partially acquired great influence on stock returns of dividend yield is very low in the negative direction while operating cash flow variables with stock returns have a low relationship with the positive direction. Dividend yield and simultaneously operating cash flow significantly influence stock returns.

v

ABSTRAK

Penelitian ini dilakukan pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2010. Tujuan dari dilakukannya penelitian ini untuk mengetahui bagaimana pengaruh antara dividen yield dan arus kas operasi terhadap return saham.

Metode yang digunakan dalam penelitian ini adalah deskriptif verifikatif. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan berupa neraca, laporan laba rugi dan laporan arus kas perusahaan selama 5 tahun dari 7 perusahaan sektor manufaktur tahun 2007-2010. Total jumlah sampel penelitian ini sebanyak 28 sampel dan menggunakan analisis regresi berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik statistik t Uji dua ekor dengan α = 0,05. Proses analisis statistik penelitian ini menggunakan SPSS 18,0 untuk Windows.

Hasil pengujian yang dilakukan secara parsial diperoleh besar pengaruh dividen yield terhadap return saham sangat rendah dengan arah negatif sedangkan variabel arus kas operasi dengan return saham memiliki hubungan yang rendah dengan arah positif. Secara simultan dividen yield dan arus kas operasi berpengaruh signifikan terhadap return saham.

vi

Syukur alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “Pengaruh Dividen Yield dan Arus Kas Operasi terhadap Return Saham (Studi Kasus Pada Perusahaan Manufaktur tahun 2007-2010.)”

Penulisan ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada pihak–pihak yang telah memberikan bantuan, terutama:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Program Studi Akuntansi 4. Lilis Puspitawati, SE., M.Si. Ak. Selaku Dosen Pembimbing yang telah

banyak meluangkan waktu guna membimbing, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini.

vii

kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada hentinya mendorong dan selalu memberi semangat bagi penulis untuk menyelesaikan skripsi ini.

8. Kakak (Kartika Pratiwi Putri) yang selalu memberikan dorongan semangat untuk menyelesaikan skripsi ini.

viii

bimbingan dan penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi para pembaca.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2012 Penulis,

ix

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian... ... 1

1.2Identifikasi Masalah dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan masalah ... 10

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 11

x

2.1 Kajian Pustaka ... 13

2.1.1 Rasio Keuangan ... 13

2.1.1.1 Pengertian Rasio Keuangan ... 13

2.1.1.2 Penggolongan Jenis Rasio...14

2.1.2 Kebijakan Dividen ... 16

2.1.2.1 Pengertian Dividen ... 16

2.1.2.2 Teori Kebijakan Dividen ...17

2.1.2.3 Prosedur Pembagian Dividen ...19

2.1.2.4 Jenis-jenis dividen ...19

2.1.3 Laporan Arus Kas ... 22

2.1.3.1 Pengertian Arus Kas ... 22

2.1.3.2 Kegunaan Laporan Arus Kas ...23

2.1.3.3 Penggolongan Arus Kas ...24

2.1.3.4 Arus Kas Operasi...24

2.1.4 Return Saham ... 26

2.1.4.1 Pengertian Saham ... 26

2.1.5 Keterkaitan Antar Variabel Penelitian ... 28

2.1.4.1 Pengaruh Dividen Yield terhadap Return saham ... 28

xi

2.3Hipotesis ... 38

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 39

3.2Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.2.2 Operasionalisasi Variabel ... 43

3.2.3 Sumber dan Teknik Penentuan Data ... 45

3.2.3.1Sumber Data ... 45

3.2.3.2Teknik Penentuan Data ... 46

3.2.4 Teknik Pengumpulan Data ... 50

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 50

3.2.5.1Rancangan Analisis ... 50

3.2.5.2Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 66

4.2 Hasil Analisis Deskriptif ... 80

4.2.1 Deskriptif Dividen Yield Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ... 80

xii

4.3.1 Pengaruh Dividen Yield dengan Return saham apabila Arus

Kas Operasi dianggap tidak berubah ... 106

4.3.2 Pengaruh Arus Kas Operasi dengan Return saham apabila Dividen Yield dianggap tidak berubah (Konstan) ... 111

4.3.3 Pengaruh Dividen Yield dan Arus Kas Operasi secara Simultan ... 116

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 120

5.2 Saran ... 120

DAFTAR PUSTAKA ... 122

xiii

Halaman

Tabel 1.1 Dividen Yield dan Return Saham di Perusahaan ... 7

Tabel 1.2 Jadwal Waktu Penelitian ... 12

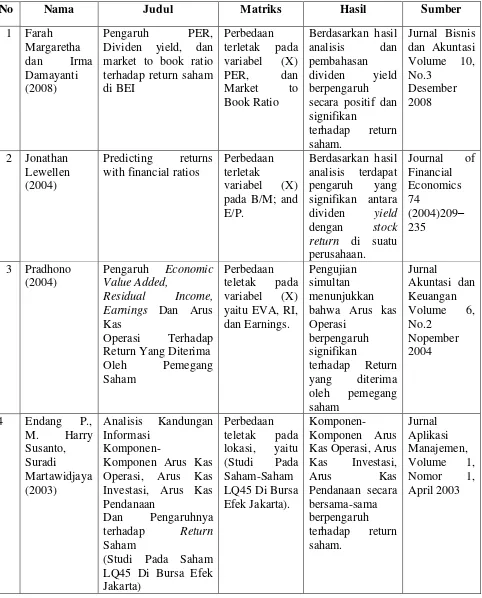

Tabel 2.1 Jurnal penelitian terdahulu ... 29

Tabel 3.1 Operasionalisasi Variabel Penelitian... 44

Tabel 3.2 Daftar Perusahaan yang Menjadi Populasi ... 46

Tabel 3.3 Daftar Perusahaan yang Menjadi Sample ... 49

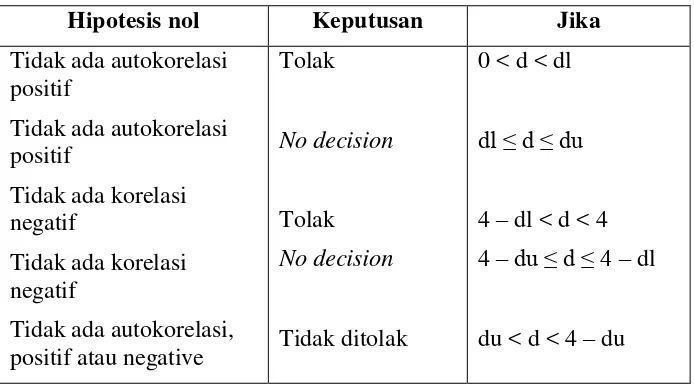

Tabel 3.4 Pengambilan Keputusan ada tidaknya Autokorelasi ... 56

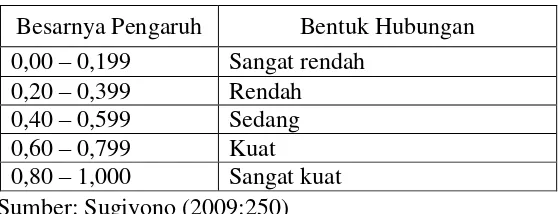

Tabel 3.5 Interpretasi Koefisien Korelasi ... 58

Tabel 4.1 Perkembangan Dividen Yield Perusahaan sektor Manufaktur yang terdaftar di BEI periode 2007-2010 ... 81

Tabel 4.2 Data Dividen Yield tahun 2007-2010 ... 82

Tabel 4.3 Perkembangan Arus Kas Operasi Perusahaan sektor Manufaktur yang terdaftar di BEI ... 87

Tabel 4.4 Data Closing Price tahun 2007-2010 ... 93

Tabel 4.5 Data Return Saham tahun 2007-2010 ... 94

Tabel 4.6 Hasil Uji Asumsi Normalitas ... 98

Tabel 4.7 Hasil Uji Asumsi Multikolinearitas ... 100

Tabel 4.8 Uji Heteroskedasitas... 101

xiv

Tabel 4.12 Hasil Uji t variabel Dividen Yield ... 109 Tabel 4.13 Hasil Korelasi Parsial Arus Kas Operasi dengan Return Saham

Apabila Dividen Yield Konstan ... 112 Tabel 4.14 Hasil Uji t variabel Arus Kas Operasi ... 114 Tabel 4.15 Hasil Korelasi Simultan dan Koefisien Determinasi saham

xv

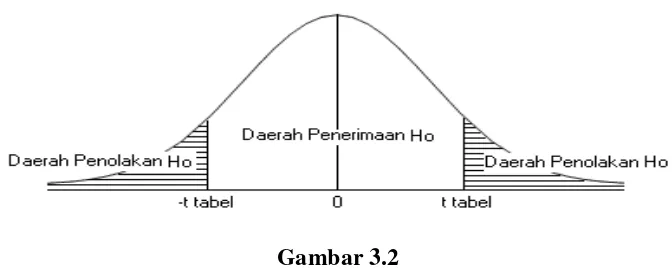

Halaman Gambar 2.1 Kerangka Pemikiran ... 37 Gambar 2.2 Paradigma Penelitian ... 38 Gambar 3.2 Daerah penerimaan dan Penolakan Hipotesis ... 62 Gambar 4.1 Rata-rata Dividen yield pada Perusahaan Sektor Manufaktur

yang Terdaftar di BEI 2007-2010 ... 85 Gambar 4.2 Rata-rata Arus Kas Operasi pada Perusahaan Sektor

Manufaktur yang Terdaftar di BEI 2007-2010 ... 90 Gambar 4.3 Return Saham pada Perusahaan Sektor Manufaktur yang

Terdaftar di BEI 2007-2010 ... 96 Gambar 4.4 Grafik Normal P-Plot (Asumsi Normalitas) ... 99 Gambar 4.5 Grafik Uji Heterokedastisitas ... 102 Gambar 4.6 Diagram Daerah Pengujian Autokorelasi dengan Uji Durbin

xvi

Lampiran 1 Surat Keterangan Penelitian dari IDX ... 123

Lampiran 2 Hasil Perhitungan SPSS 16.0 for Windows ... 124

Lampiran 3 Dividen yield PT. INTP Tbk ... 128

Lampiran 4 Dividen yield PT. Kalbe Farma Tbk ... 129

Lampiran 5 Dividen yield PT. Semen Gresik Tbk. ... 130

Lampiran 6 Dividen yield PT. Tempo Scan Pasific Tbk... 131

Lampiran 7 Dividen yield PT. Univeler Tbk... 132

Lampiran 8 Dividen yield PT. Berlina Tbk. ... 133

Lampiran 9 Dividen yield PT. SSCO Tbk. ... 134

Lampiran 10 Arus Kas Operasi PT.Indocement Tunggal Prakarsa Tbk (2008)135 Lampiran 11 Arus Kas Operasi PT.Indocement Tunggal Prakarsa Tbk (2010) 136 Lampiran 12 Arus Kas Operasi PT. Kalbe Farma Tbk (2008). ... 137

Lampiran 13 Arus Kas Operasi PT. Kalbe Farma Tbk (2010). ... 138

Lampiran 14 Arus Kas Operasi PT. Semen Gresik Tbk (2008). ... 139

Lampiran 15 Arus Kas Operasi PT. Semen Gresik Tbk (2010). ... 140

Lampiran 16 Arus Kas Operasi PT. Tempo Scan Pasific Tbk (2008). ... 141

Lampiran 17 Arus Kas Operasi PT. Tempo Scan Pasific Tbk (2010). ... 142

Lampiran 18 Arus Kas Operasi PT. Univeler Tbk (2009). ... 143

xvii

Lampiran 23 Harga Saham Indocement Tunggal Prakasa Tbk. ... 148

Lampiran 24 Harga Saham Kalbe Farma Tbk. ... 148

Lampiran 25 Harga Saham Semen Gresik Tbk. ... 149

Lampiran 26 Harga Saham Tempo Scan Pasific Tbk. ... 149

Lampiran 27 Harga Saham Univeler Tbk.. ... 150

Lampiran 28 Harga Saham Berlina Tbk.. ... 150

1 1.1 Latar Belakang Penelitian

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjual belikan baik dalam bentuk hutang atau modal sendiri, baik yang diterbitkan pemerintah, publik authorities, maupun perusahaan swasta. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke borrower (pihak yang memerlukan dana). Dengan menginvestasikan kelebihan dana yang mereka miliki, lender mengharapkan akan memperoleh imbalan dari penyerahan saham tersebut. (Husnan, Suad 3:2003).

akibatnya harga saham untuk perusahaan tersebut cenderung bergerak naik, demikian juga sebaliknya. (Abid Djazuli, 2006).

Investor pada umumnya membeli suatu saham dengan harapan akan menerima dividen dan capital gain serta tingkat keyakinan yang relative bahwa investasi mereka akan terjamin, walaupun resiko akan gagal selalu ada dalam setiap investasi. Semakin banyak perusahaan mampu mencetak return positif semakin mencerminkan kemampuan perusahaan tersebut dalam mengelola asetnya dengan baik ( Lilis Puspitawati, Dedy Supardi; 2008).

Ekspetasi dari para investor terhadap investasinya adalah untuk memperoleh return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Return merupakan pengembalian suatu hasil yang diperoleh dari suatu investasi. Return saham dibagi menjadi dua macam yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return tersebut dapat menjadi indikator untuk meningkatkan wealth para investor, termasuk didalamnya para pemegang saham. Investor akan senang apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Oleh karena itu investor memiliki kepentingan untuk mampu memprediksi beberapa besar investasi mereka. (Michell, Suharli, 2005).

masyarakat, maka bursa saham bisa merupakan indeks yang baik untuk mengukur tingkat efektivitas perusahaan (Ali Ketut Suardana, 2009).

Laporan keuangan merupakan salah satu sumber informasi keuangan perusahaan yang dapat digunakan sebagai dasar untuk dapat membuat beberapa keputusan seperti : penilaian kinerja manajemen, penentuan kompensasi manajemen, pemberian dividen kepada pemegang saham, dan lain sebagainya, (Meythi, 2008).

Dividen seringkali digunakan sebagai indikator atau sinyal prospek suatu perusahaan. Oleh karena itu, perusahaan yang go publik mempunyai kewajiban untuk melaporkan kinerjanya kepada investor dalam bentuk laporan keuangan dan pengumuman besarnya dividen yang dibagikan. Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen masing- masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor, (Dessy Putri Andini, 2011).

Yang paling menarik bagi para investor sebelum melakukan investasi yaitu melihat dividen yield suatu saham apakah perusahaan tersebut menghasilkan dividen yang cukup tinggi atau malah sebaliknya. (Farah Margaretha, Irma Damayanti, 2008).

investasi. Manfaatnya untuk menunjukkan tingkat pengembalian para pemegang saham biasa dalam bentuk dividen. (Warren 2005:320).

Selain dividen, informasi yang bisa digunakan oleh investor untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Arus kas merupakan jiwa bagi setiap perusahaan dan fundamental bagi eksistensi sebuah perusahaan serta menunjukkan dapat tidaknya sebuah perusahaan membayar semua kewajibannya. Laporan arus kas disusun dengan tujuan utama untuk memberikan periode tertentu, dan memberikan informasi tentang aktivitas operasi, aktivitas investasi dan pendanaan, (Dwi Prastowo 2011:33).

Banyak metode yang digunakan untuk mengevaluasi dan menilai investasi, FASB (Financial Accounting Standard Board) di dalam SFAS (Statement of Financial Accounting Standard) No. 95 Tentang Statement of Cash Flows merekomendasikan untuk memasukkan laporan arus kas.

dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. (Pradhono : 2004).

Manajemen perusahaan maupun para investor menyadari bahwa arus kas operasi positif lebih menjamin kemampuan perusahaan dalam menjalankan aktivitas usahanya di masa yang akan datang. Arus kas operasi mempunyai pengaruh yang paling signifikan terhadap return. (Pradhono : 2004)

Selama krisis finansial global tahun 2008-2009 sektor manufaktur di Indonesia merupakan sektor ekonomi yang paling terkena dampak buruk dibanding sektor lainnya. Kenaikan harga komoditi primer yang menjadi bahan baku sektor ini telah menyebabkan biaya produksi meningkat. Demikian juga kenaikan harga minyak bumi telah mendorong kenaikan biaya operasi karena harga BBM untuk sektor industri tidak disubsidi.

Sementara itu pasar ekspor yang menjadi target utama pemasaran produk manufaktur juga mengalami kemerosotan karena negara maju yang menjadi tujuan ekspor utama ekonominya sedang terkena dampak serius dari krisis finansial.

Industri manufaktur belum sepenuhnya pulih ketika krisis finansial global kembali menerpa sektor ini. Melemahnya pasar ekspor diperkirakan menjadi hambatan utama bagi industri manufaktur pada tahun 2009. Diperkirakan baru pada tahun 2010 pasar ekspor mulai pulih kembali, sehingga tahun 2009 akan menjadi tahun yang berat bagi sektor industri manufaktur.

Menghadapi kondisi tersebut maka peranan Pemerintah akan sangat menentukan dalam menyelamatkan sektor industri manufaktur. Salah satunya adalah bagaimana mengamankan pasar domestik yang menjadi tumpuan bagi pemasaran produksi nasional, dan kelonggaran likuiditas yang memungkinkan industri tetap beroperasi.

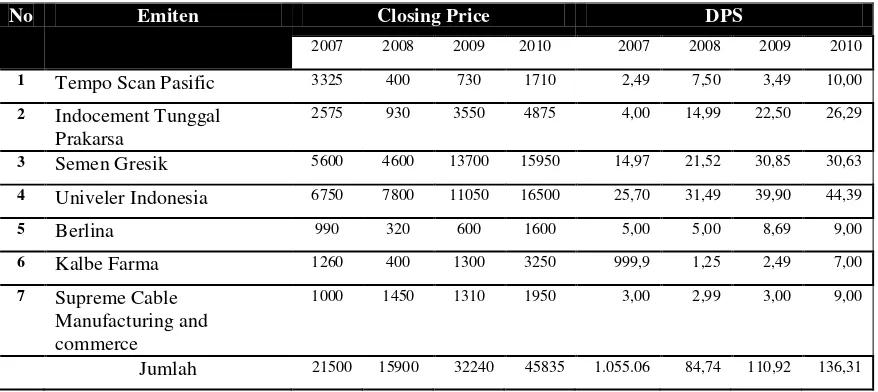

Adapun beberapa perusahaan dari sektor industri manufaktur seperti Indocement Tunggal Prakarsa, Tbk (INTP), Semen Gresik Tbk (SMGR), Kalbe Farma (KLBF), Tempo Scan Pasific Tbk (TSPC), Univeler Indonesia Tbk (UNVR), Berlina Tbk (BRNA) dan Supreme Cable Manufacturing and Commerce Tbk (SCCO) mengalami suatu permasalahan atau fenomena, adapun datanya bisa dilihat sebagai berikut:

Tabel 1.1

Dividen Yield dan Return Saham di Perusahaan

No Perusahaan Tahun Return Saham DY

1 INTP 2007 93,02 0,49

2008 -43,90 3,26

2009 197,8 1,64

2010 16,42 1,65

2 SMGR 2007 0 2,67

2008 -0,25 5,15

2009 80,84 4,09

2010 25,16 3,24

3 TSPC 2007 -16,67 3,33

Sumber: data yang diolah

Berdasarkan tabel 1.1 diatas return saham, perusahaan INTP, SMGR, TPSC, UNVR, KLBF, dan BRNA pada tahun 2009 mengalami kenaikan, padahal dividen yield pada tahun 2009 mengalami penurunan. Hal ini dapat terjadi karena perusahaan ini lebih memilih untuk menahan laba perusahaan sehingga menurunkan pembagian dividen kepada investor karena membutuhkan dana untuk meningkatkan modal dan ekspansi. Selain itu, kenaikan return ini juga bisa

2009 82,50 4,79

2010 134,25 5,85

4 UNVR 2007 3,85 3,81

2008 15,55 4,04

2009 41,67 3,61

2010 49,32 2,69

5 KLBF 2007 5,88 0,79

2008 -68,25 3,13

2009 225 1,92

2010 150 2,15

6 BRNA 2007 30,26 5,05

2008 -67,68 27,19

2009 87,50 14,50

2010 166,67 5,63

7 SCCO 2007 -26,47 2,07

2008 40,00 2,07

2009 -9,65 2,29

dikarenakan harga saham yang murah sehingga mengakibatkan para investor tetap tertarik untuk menginvestasikan sahamnya disini sehingga harga sahamnya naik. Apabila harga saham naik, maka akan mengakibatkan pengembalian/return yang tinggi.

Jika dilihat dari kondisi normalnya, seharusnya kenaikan DY akan diringii dengan kenaikan return saham. Apabila DY perusahaan tersebut tinggi, maka perusahaan tersebut mempunyai kemampuan untuk membagikan dividen yang cukup tinggi pula, Hal ini juga terjadi pada arus kas operasi, apabila arus kas operasi suatu perusahaan tinggi maka semakin baik kemampuan perusahaan tersebut dalam melunasi pinjaman/melakukan investasi sehingga semakin tinggi tingkat DY ataupun arus kas operasi ini mengakibatkan harga saham perusahaan tersebut meningkat dan kemudian berpengaruh juga terhadap peningkatan return saham pada perusahaan tersebut.

Menurut Kewon, et. All., (2005:135) dalam teori Myron Gordon dan John Lintner berpendapat bahwa dividen tinggi adalah yang terbaik, investor lebih suka pembagian dividen karena investor lebih suka kepastian tentang return investasinya serta mengantisipasi resiko ketidakpastian tentang kebangkrutan perusahaan. Teori ini menjadi penegasan bahwa dividen yang tinggi ini bisa mengakibatkan return yang tinggi.

1.2 Identifikasi Masalah dan Perumusan Masalah I.2.1 Identifikasi Masalah

Berdasarkan uraian dalam latar belakang di atas, maka penulis mengidentifikasi masalah di dalam penelitian ini adalah:

1. Terjadinya krisis ekonomi tahun 2008 dan 2009, sehingga mengakibatkan perusahaan fluktuatif membagikan dividen kepada investor.

2. Kenaikan return saham INTP, SMGR, KLBF, TSPC, UNVR, dan BRNA pada tahun 2009 tidak disertai dengan kenaikan DY, Hal ini bisa terjadi karena perusahaan lebih memilih untuk menahan laba perusahaan sehingga menurunkan pembagikan dividen kepada investor karena membutuhkan dana untuk meningkatkan modal dan ekspansi. Penurunan dividen yield ini bisa disebabkan karena melemahnya pasar ekspor bagi industri manufaktur pada tahun 2009 sehingga investor tidak tertarik yang mengakibatkan turunnya harga saham yang kemudian berpengaruh pula pada penurunan return saham. Selain itu, kenaikan return dikarenakan kemampuan yang baik dalam mengelola kinerja perusahaan, sehingga mengakibatkan para investor tetap tertarik untuk menginvestasikan sahamnya disini hingga harga sahamnya naik. Apabila harga saham naik, maka para investor beranggapan akan mendapatkan pengembalian/return saham yang tinggi pula.

I.2.2 Perumusan Masalah

1. Bagaimana Pengaruh Dividen yield terhadap return saham. 2. Seberapa besar Arus Kas Operasi terhadap return saham.

3. Seberapa besar Pengaruh Dividen yield dan Arus Kas Operasi terhadap return saham secara parsial dan simultan.

I.3 Maksud dan Tujuan I.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data dan untuk mengetahui Pengaruh Dividen yield dan Arus Kas Operasi Terhadap Return Saham pada Perusahaan Sektor Manufaktur yang terdaftar di Bursa Efek Indonesia.

I.3.2 Tujuan Penelitian

Sesuai dengan latar belakang masalah, penelitian ini bertujuan:

1. Untuk menganalisis Pengaruh Dividen yield pada Perusahaan Sektor Manufaktur.

2. Untuk menganalisis Pengaruh Arus Kas Operasi terhadap return saham pada Perusahaan Sektor Manufaktur.

3. Untuk menganalisis Dividen Yield dan Arus Kas Operasi terhadap return saham secara parsial dan simultan pada Perusahaan Sektor Manufaktur.

I.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis 1. Bagi Perusahaan

Diharapkan penelitian ini dapat memberikan tambahan informasi dan literatur mengenai Dividen Yield dan Arus Kas Operasi Terhadap Return Saham pada perusahaan di masa mendatang.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadi pertimbangan dalam pengambilan keputusan untuk berinvestasi pada perusahaan di masa yang akan datang.

1.4.2 Kegunaan Akademis

Adapun kegunaan dari penelitian yang dilakukan oleh penulis adalah: 1. Bagi Akademik

Hasil penelitian ini diharapkan dapat memberikan referensi, dalam hal keterkaitan Pengaruh Deviden yield dan Arus Kas Operasi Terhadap Return Saham.

2. Bagi Penulis

I.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada Perusahaan Sektor Manufaktur dengan mengambil data sekunder yang didapat melalui situs internet yang beralamatkan www.idx.co.id.

1.5.2 Waktu Penelitian

Waktu yang digunakan dalam penelitian ini dimulai pada bulan Februari 2012 sampai dengan selesai.

13 2.1 Kajian Pustaka

2.1.1 Rasio Keuangan

2.1.1.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan suatu cara yang membuat perbandingan, data keuangan perusahaan menjadi lebih berarti. Rasio keuangan menjadi dasar untuk menjawab beberapa pertanyaan penting mengenai kesehatan keuangan dari perusahaan. (L. M. Samryn, 2011:409).

Menurut Sofyan syafri Harahap (2008:297) Rasio keuangan adalah :

“Angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan”.

Menurut Bambang Riyanto (2006:329) Rasio keuangan adalah :

“Rasio adalah alat yang dapat digunakan untuk menjelaskan antara dua

macam data finansial.”

2.1.1.2 Penggolongan Jenis Rasio

Rasio-rasio keuangan yang digunakan pada dasarnya terdiri dari dua jenis.

Pertama meringkas beberapa aspek “kondisi keuangan” perusahaan untuk suatu

periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (Balance Sheet Ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio ini disebut sebagai rasio laporan laba rugi (Income Statement Ratio) atau rasio laba rugi/neraca (Income Statement/Balance Sheet Ratio).

Menurut Sofyan Syafri Harahap (2008:299-312), Jenis rasio keuangan dapat dikelompokkan menjadi 8 jenis, yaitu:

1. “Likuiditas 2. Solvabilitas

3. Rentabilitas / profitabilitas 4. Rasio leverage

5. Rasio aktivitas 6. Rasio pertumbuhan 7. Penilaian pasar 8. Rasio produktivitas”.

Penjelasan jenis rasio keuangan adalah :

1. Rasio Likuiditas, yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Rasio ini dibagi menjadi rasio lancar, quick ratio dan Net working Capital.

3. Rentabilitas/profitabilitas menunjukan kemampuan mendapatkan laba. Rasio ini terbagi menjadi margin laba, asset turn over, return on investment, return on total asset, basic earning power, earning per share dan contribution margin.

4. Rasio leverage rasio ini menggambarkan hubungan sejauh mana perusahaan membayar oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Rasio ini terbagi menjadi leverage, capital adequqcy ratio, capital formation.

5. Rasio aktivitas, digunakan menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio ini terbagi menjadi inventory turn over, receivable turn over, fixed asset turn over, total asset turn over, periode penagihan piutang.

6. Rasio pertumbuhan menggambarkan presentasi pertumbuhan pos-pos perusahaan dari tahun-ketahun. Rasio terbagi menjadi kenaikan penjualan, kenaikan laba bersih, Erning per share dan kenaikan dividen pershare. 7. Penilaian pasar digunakan di pasar modal yang menggambarkan situasi

keadaan persentasi perusahaan di pasar modal. Rasio terbagi menjadi Price earning ratio dan market to book value ratio.

penjualan terhadap space ruangan, rasio laba terhadap karyawan dan rasio laba terhadap cabang.

2.1.2 Kebijakan Dividen 2.1.2.1Pengertian Dividen

Menurut Agus Sartono (2008:281), kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. Dengan demikian kebijakan dividen ini harus dianalisa dalam kaitannya dengan keputusan pembelanjaan atau penentuan struktur modal secara keseluruhan.

Menurut Zaki Baridwan (2006;545) dividen adalah :

“Dividen adalah pembagian keuntungan kepada pemegang saham PT.

yang sebanding dengan jumlah lembar yang dimiliki”.

calon investor untuk membeli saham perusahaan tersebut. Apabila harga saham perusahaan tersebut meningkat maka tingkat pengembaliannya/retur akan meningkat.

2.1.2.2Teori Kebijakan Dividen

Menurut Agus Sartono (2008:281) beberapa faktor penting yang mempengaruhi kebijakan dividen adalah kesempatan investasi yang tersedia, ketersediaan dan biaya modal alternatif, dan preferensi pemegang saham untuk menerima pendapatan saat ini atau menerimanya di masa datang.

Menurut Agus Sartono (2008:282), teori-teori kebijakan dividen terdiri dari 3 teori diantarnya adalah:

1. Dividen Adalah Tidak Relevan 2. Bird In The Hand Theory 3. Tax Differential Theory

Penjelasan teori kebijakan menurut Agus Sartono (2008:282) adalah :

akan diimbangi dengan penurunan harga saham sebagai akibat penjualan saham baru.

2. Bird In The Hand Theory, Myron Gordon dan John Lintner berpendapat bahwa investor akan meningkat sebagai akibat penurunan pembayaran dividen. Investor lebih merasa aman untuk memperoleh pendapatan berupa pembayaran dividen daripada menunggu capital gain.

“Hal ini berbeda dengan Kewon, et. All., (2005:135), dalam buku ini Myron Gordon dan John Lintner berpendapat bahwa dividen tinggi adalah yang terbaik, investor lebih suka pembagian dividen karena investor lebih suka kepastian tentang return investasinya serta mengantisipasi resiko ketidakpastian tentang kebangkrutan perusahaan. Teori ini menjadi penegasan bahwa dividen yang tinggi ini bisa mengakibatkan return yang tinggi.

2.1.2.3 Prosedur Pembagian Dividen

Menurut J.Fred Weston dan Eugene F Brigham (2004: 212-213) dialihbahasakan oleh Alfonsus, Prosedur pembagian dividen yang actual adalah sebagai berikut :

1. Tanggal pengumuman,

2. Tanggal pencatatan pemegang saham, 3. Tanggal ex-dividen,

4. Tanggal pembayaran dividen”.

Penjelasan prosedur pembagian dividen yang actual J.Fred Weston dan Eugene F Brigham (2004: 212-213) adalah :

1. Tanggal pengumuman

Tanggal pada saat dimana direksi perusahan mengumumkan rencana pembagian dividen.

2. Tanggal pencatatan pemegang saham

Hari terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahan.

3. Tanggal ex-dividen

Tanggal pada saat mana hak atau dividen periode berjalan dilepaskan dari sahamnya, biasanya jangka waktu adalah empat hari kerja sebelum tanggal pencatatan pemengan saham.

4. Tanggal pembayaran dividen

Tanggal pada saat perusahan benar-benar mengirikan cek dividen.

2.1.2.4 Jenis-Jenis Dividen

bersangkutan. Berikut ini adalah jenis- jenis dividen menurut Brigham dan Houtston (2004;95) dialihbahasakan oleh Ali Akbar Yulianto:

1. Cash Dividend (dividen Tunai), 2. Stock Dividend (dividen saham), 3. Property dividend (dividen barang), 4. Scrip Dividend,

5. Liquidating Dividend.

Penjelasan Jenis-jenis dividen menurut Brigham dan Houtston (2004;95) adalah: 1. Cash Dividend (Dividen Tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

2. Stock Dividend (dividen saham)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham, bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

3. Property dividend (dividen barang)

homogen serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

4. Scrip Dividend

Scrip dividen adalah dividen yang dibayarkan dalam bentuk surat (scrip) janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waku tertentu, sesuai dengan yang tercantum dalam scrip tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

5. Liquidating dividen

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan modal.

Menurut Warsono, (2003:27) Kebijakan dividen yang secara luas digunakan ada dua macam yaitu hasil dividen (dividend yield) dan Dividend Payout Ratio. Dividend Yield adalah suatu ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa.

Menurut Kieso, (2002:355) Yield ditunjukkan oleh besarnya dividen yang kita peroleh. Sedangkan capital gain (loss) sebagai komponen kedua dari return merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor.

Menurut Jogiyanto Hartono (2008) Menyatakan bahwa :

”Yield adalah persentase keuntungan yang bersumber dari dividen

perlembar saham terhadap harga saham”

Secara formulasi yield dapat diperoleh dengan rumus:

Berdasarkan definisi diatas dapat diambil kesimpulan bahwa salah satu sumber return adalah bersumber dari yield yang merupakan persentase dari deviden perlembar saham berbanding dengan harga saham.

2.1.3 Laporan Arus Kas 2.1.3.1Pengertian Arus Kas

Menurut Kieso dan Weygrant dalam buku Intermediate Accounting (2004:1204) yang dimaksud dengan laporan arus kas adalah:

“the statement of cash flows therefore reports cash receipt, cash payments, and net change in cash resulting from operation, investing, and financing activities of an enterprise of during a period, in format that reconcilies the beginning and ending cash balance”.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2, pengertian laporan arus kas adalah :

“Memberi informasi historis mengenai perubahan kas dan setara kas dari

suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan (financing) selama suatu periode akuntansi”.

Sedangkan menurut Dwi Prastowo (2011:33) arus kas :

“Arus kas merupakan jiwa (lifeblood) bagi setiap perusahaan dan fundamental bagi eksistensi sebuah perusahaan serta menunjukkan dapat tidaknya sebuah perusahaan membayar semya kewajibannya. Laporan arus kas disusun dengan tujuan utama untuk memberikan periode tertentu dan memberikan informasi tentang aktivitas operasi, investasi, dan pendanaan dengan basik kas (cash basis).

2.1.3.2 Kegunaan Laporan Arus Kas

Menurut Sofyan Syafri Harahap (2009:257) kegunaan laporan arus kas yang didapat yaitu untuk mengetahui :

1. Kemampuan perusahaan meng’generate kas, merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu.

2. Kemungkinan keadaaan arus kas masuk dan keluar arus kas bersih perusahaan, termasuk kemampuan memabayar deviden di masa yang akan datang.

3. Informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan.

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang.

2.1.3.3 Penggolongan Arus Kas

Dalam penyajiannya laporan Arus kas ini memisahkan transaksi arus kas dalam tiga kategori. Menurut Sofyan Syafri Harahap (2009:258) penggolongan arus kas yaitu :

1. Kas yang berasal dari atau digunakan untuk kegiatan operasional 2. Kas yang berasal dari atau digunakan untuk kegiatan investasi

3. Kas yang berasal dari atau digunakan untuk kegiatan keuangan atau pembiayaan.

2.1.3.4 Arus Kas Operasi

Arus kas operasi (operating cash flow) merupakan bagian dari laporan arus kas. Hanafi dan Halim (2003: 60) mengungkapkan bahwa:

“Kas yang meliputi semua transaksi dan kejadian lain yang bukan

merupakan kegiatan investasi atau pendanaan. Ini termasuk transaksi yang melibatkan produksi, penjualan, penyerahan barang, atau penyerahan jasa”.

Sedangkan Arus Kas Operasi menurut Kieso et al (2008: 215) adalah:

“Kas yang disediakan oleh aktivitas operasi adalah kelebihan penerimaan kas atas pengeluaran kas dari aktivitas operasi, yang ditentukan dengan

mengonversi laba bersih atas dasar akrual menjadi dasar kas.”

Selanjutnya menurut Dwi Prastowo (2011:34) aktivitas operasi adalah :

“Aktivitas penghasilan utama pendapatan perusahaan (principal revenue producting activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Arus kas dari aktivitas operasi mencakup semua efek dari setiap transaksi atau kejadian yang merupakan komponen penentuan laba bersih, seperti penerimaan kas dari penjualan barang dagangan, pembayaran kas pembelian bahan kepada supplier, dan pembayaran gaji karyawan perusahaan.

a. Arus kas masuk – kas yang di terima dari pelanggan, piutang bunga, dana yang dikembalikan oleh pemasok.

b. Arus kas keluar – kas yang dibayarkan untuk pembelian barang untuk dijual kembali, kewajiban bunga, pajak penghasilan, gaji dan upah. Menurut Brigham Houston (2010:108) Arus Kas Operasi dihitung dengan rumus: Arus Kas Operasi : EBIT(1-Tarif Pajak) + Penyusutan dan amortisasi

EBIT merupakan laba operasi perusahaan, ia adalah jumlah yang tersisa setelah mengurangkan seluruh biaya operasi dari penjualan, termasuk penyusutan dan amortisasi, tetapi sebelum mengurangkan pajak dan bunga. Investor tertarik pada arus kas setelah pajak, yang dihitung dari EBIT dikalikan dengan satu dikurangi tarif pajak. Kita menambahkan kembali penyusutan dan amortisasi ketika menghitung arus kas karena keduanya merupakan bebas non-kas.

EBIT (1 – Tarif pajak) sering disebut sebagai NOPAT atau laba operasi bersih setelah pajak (net operating after taxes), dan merupakan laba yang diperoleh perusahaan jika perusahaan tidak memiliki utang dan hanya memiliki aset operasi. Jadi dapat menyajikan persamaan arus kas operasi kembali menjadi : Arus Kas Operasi = NOPAT + Penyusutan dan amortisasi

dasar akrual menjadi dasar kas. Selain pendapatan dan beban yang disajikan dalam laporan laba rugi, aktivitas operasi juga meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait, seperti pemberian kredit kepada pelanggan, investasi dalam persediaan,dan perolehan kredit dari pemasok. Aktivitas operasi terkait dengan pos-pos laporan labarugi dan dengan pos-pos operasi neraca.

2.1.4 Return Saham 2.1.4.1Pengertian Saham

Menurut Agus Sartono (2001:1) saham adalah :

“Surat berharga jangka panjang untuk memenuhi kebutuhan dana jangka panjang”.

Menurut Rusdin (2008: 66) pengertian harga saham adalah:

“Harga saham ditentukan menurut hukum permintaan-penawaran atau kekuatan tawar-menawar. Makin banyak orang yang ingin membeli, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak

turun”.

Sedangkan menurut Eduardus Tandelilin (2010: 102) Return adalah:

“Return adalah salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya”.

Menurut Jogiyanto (2008:195) adalah :

“Return saham merupakan imbal hasil yang diperoleh dari investasi saham.”

dan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya.

Sumber-sumber return investasi menurut Eduardus Tandelilin (2010:100) terdiri dari dua komponen utama yaitu:

1. Yield

2. Capital gain (loss),

Adapun penjelasannya menurut Eduardus Tandelilin (2010:100):

1. Yield, merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi

2. Capital gain (loss), merupakan komponen kedua dari return sebagai kenaikan atau penurunan harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan atau kerugian bagi investor.

Menurut Eduardus Tandelilin (2010:100) Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa:

1. Return realisasi merupakan return yang telah terjadi 2. Return ekspektasi (expected return)

Adapun penjelasannya menurut Eduardus Tandelilin (2010:100):

2. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya sudah terjadi.

Return realisasi ini juga berguna sebagai dasar penentu return ekspektasi yang merupakan return yang diharapkan oleh investor dimasa yang akan datang (Jogiyanto 2003:110).

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi untuk saham, yield adalah persentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya. Dengan demikian return total dapat dinyatakan sebagai berikut :

Keterangan:

Rit : Tingkat keuntungan saham i pada periode t.

P : Harga penutupan saham i pada periode t (periode penutupan/terakhir). Pt-1 : Harga penutupan saham i pada periode sebelumnya.

2.1.5 Hasil Penelitian Sebelumnya

Penelitian mengenai harga saham telah banyak dilakukan oleh peneliti sebelumnya dan menjadi acuan peneliti melakukan penelitian ini. Persamaan dan perbedaan penelitian ini dengan penelitian terdahulu dapat dilihat pada Tabel 2.1 di bawah ini:

5 Shinta

dimata calon investor sebenarnya tercermin pada kinerja keuangan perusahaan yang bisa dievaluasi atas dasar efektifitas keputusan investasi, ketetapan kebijaksanaan pembelanjaan dan kebijaksanaan dividen. Semakin baik atau meningkatnya kinerja keuangan suatu peusahaan maka akan mengakibatkan semakin banyaknya investor yang ingin membeli saham perusahaan tersebut, akibatnya harga saham untuk perusahaan tersebut cenderung bergerak naik, demikian juga sebaliknya. (Abid Djazuli, 2006).

Investor pada umumnya membeli suatu saham dengan harapan akan menerima dividen dan capital gain serta tingkat keyakinan yang relative bahwa investasi mereka akan terjamin, walaupun resiko akan gagal selalu ada dalam setiap investasi. Semakin banyak perusahaan mampu mencetak return positif semakin mencerminkan kemampuan perusahaan tersebut dalam mengelola asetnya dengan baik ( Lilis Puspitawati, Dedy Supardi; 2008).

Banyaknya perusahaan yang go publik mendorong para investor untuk lebih berhati-hati lagi sebelum mengambil keputusan investasi yang ada. Oleh karena itu, investor harus terlebih dahulu menganalisis informasi akuntansi yang terdapat pada laporan keuangan. Pada perusahaan besar yang sahamnya dijual ke masyarakat, maka bursa saham bisa merupakan indeks yang baik untuk mengukur tingkat efektivitas perusahaan (Ali Ketut Suardana, 2009).

dibayarkan kepada pemegang saham tergantung pada kebijakan dividen masing- masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor, (Dessy Putri Andini, 2011).

Selain dividen, informasi yang bisa digunakan oleh investor untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Arus kas merupakan jiwa bagi setiap perusahaan dan fundamental bagi eksistensi sebuah perusahaan serta menunjukkan dapat tidaknya sebuah perusahaan membayar semua kewajibannya. Laporan arus kas disusun dengan tujuan utama untuk memberikan periode tertentu, dan memberikan informasi tentang aktivitas operasi, aktivitas investasi dan pendanaan, (Dwi Prastowo 2011:33).

Menurut Kewon, et. All., (2005:135) dalam teori Myron Gordon dan John Lintner berpendapat bahwa dividen tinggi adalah yang terbaik, investor lebih suka pembagian dividen karena investor lebih suka kepastian tentang return investasinya serta mengantisipasi resiko ketidakpastian tentang kebangkrutan perusahaan. Teori ini menjadi penegasan bahwa dividen yang tinggi ini bisa mengakibatkan return yang tinggi.

Menurut (Eduardus Tandelilin 2010:342) menyatakan bahwa arus kas Arus kas merupakan informasi bagi investor dan kreditor untuk memproyeksikan

return dari sumber kekayaan perusahaan”.

2.2.1 Keterkaitan antara Dividen yield dengan Return Saham

Menurut Kewon, et. All., (2005:135) dalam teori Myron Gordon dan John Lintner berpendapat bahwa dividen tinggi adalah yang terbaik, investor lebih suka pembagian dividen karena investor lebih suka kepastian tentang return investasinya serta mengantisipasi resiko ketidakpastian tentang kebangkrutan perusahaan. Teori ini menjadi penegasan bahwa dividen yang tinggi ini bisa mengakibatkan return yang tinggi.

Kenaikan dividen yang dibayarkan lebih tinggi dari yang diperkirakan merupakan isyarat bagi investor bahwa manajemen perusahaan memperkirakan laba di masa datang meningkat, hal ini akan menimbulkan reaksi positif sehingga harga saham naik. Sebaliknya, penurunan dividen atau kenaikan dividen yang lebih kecil dari yang diperkirakan merupakan suatu isyarat bahwa manajemen meramalkan laba di masa yang akan datang rendah, hal ini akan menyebabkan reaksi negatif sehingga harga saham turun. Perubahan harga saham setelah pembagian dividen menunjukkan bahwa dividen mengandung informasi atau pengisyaratan yang penting dalam pengumuman dividen tersebut menurut Sri Mulyati (2003).

Menurut Farah Margaretha dan Irma Damayanti, (2008) dalam penelitiannya mengatakan bahwa yang paling menarik bagi para investor sebelum melakukan investasi yaitu melihat dividen yield suatu saham apakah perusahaan tersebut menghasilkan dividen yang cukup tinggi atau malah sebaliknya.

membayar dividen diasumsikan masyarakat sebagai perusahaan yang menguntungkan.

Menurut (Farah Margaretha dan Irma Damayanti, 2008) dalam penelitiannya mengatakan bahwa untuk dividen yield menunjukkan nilai signifikan 0,000 kurang dari alpha 0,05 dan koefisien β sebesar 0, 897 menunjukkan nilai positif, hal ini berarti dividen yield berpengaruh secara positif dan signifikan terhadap return. Apabila perusahaan mendapatkan return yang tinggi maka jumlah dividen yang dibagikan kepada para pemegang saham akan tinggi.

Berdasarkan dari pernyataan diatas, dapat disimpulkan bahwa semakin tinggi dividen pada perusahaan maka semakin baik kemampuan saham tersebut dalam mengelola asetnya dengan baik yang kemudian akan meningkatkan kepercayaan investor terhadap perusahaan sehingga permintaan atas saham perusahaan menjadi tinggi yang akhirnya akan menaikkan harga saham. Semakin tinggi harga saham maka tingkat pengembalian/return sahamnya juga akan semakin tinggi.

2.2.2 Keterkaitan antara Arus Kas Operasi dengan Return Saham

Menurut (Eduardus Tandelilin 2010:342) menyatakan bahwa arus kas berpengaruh terhadap return saham adalah sebagai berikut :

“Arus kas merupakan informasi bagi investor dan kreditor untuk

Menurut Endang P., M. Harry Susanto, Suradi Martawidjaya (2003) Mengatakan bahwa variabel komponen Arus Kas Operasi secara parsial mempunyai pengaruh terhadap return saham.

Sedangkan menurut Pradhono (2004) dari hasil penelitiannya berpendapat bahwa Arus kas operasi berpengaruh positif dan signifikan terhadap return yang diterima oleh pemegang saham. Apabila arus kas operasi positif lebih menjamin kemampuan perusahaan dalam menjalankan aktifitas usahanya usahanya di masa yang akan datang.

Berdasarkan dari pernyataan diatas maka dapat disimpulkan bahwa apabila arus kas operasi suatu perusahaan tersebut positif, maka semakin bagus kemampuan perusahaan tersebut dalam menjalankan aktifitas usahanya. Sehingga para investor pun akan tertarik untuk berinvestasi dan menanamkan sahamnya pada perusahaan sehingga harga sahamnya pun meningkat. Setelah harga sahamnya meningkat para investor pun bisa memprediksikan bahwa tingkat pengembalian/ return sahamnya akan tinggi pula.

2.2.3 Pengaruh Dividen Yield dan Arus Kas Operasi terhadap Return Saham

Apabila dividen yang tinggi bisa meningkatkan harga saham, maka secara tidak langsung return saham perusahaan juga bisa meningkat.

Sedangkan Menurut (Eduardus Tandelilin 2010:342) menyatakan bahwa arus kas berpengaruh terhadap return saham. Arus kas merupakan informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan

perusahaan”.

Menurut Endang P., M. Harry Susanto, Suradi Martawidjaya (2003) Mengatakan bahwa variabel komponen Arus Kas Operasi secara parsial mempunyai pengaruh terhadap return saham.

Sedangkan menurut (Pradhono:2004) dari hasil penelitiannya berpendapat bahwa Arus kas operasi berpengaruh positif dan signifikan terhadap Return yang diterima oleh pemegang saham. Apabila arus kas operasi positif lebih menjamin kemampuan perusahaan dalam menjalankan aktifitas usahanya usahanya di masa yang akan datang.

usahanya. Sehingga para investor pun akan tertarik untuk berinvestasi dan menanamkan sahamnya pada perusahaan sehingga harga sahamnya pun meningkat. Setelah harga sahamnya meningkat para investor pun bisa memperkirakan akan mendapatkan tingkat pengembalian/return yang tinggi.

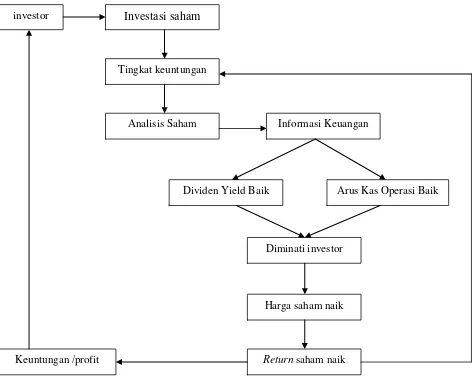

Berdasarkan teori dan hasil penelitian terdahulu dapat ditarik suatu kerangka pemikiran dengan skema sebagai berikut:

Gambar 2.1 Kerangka Pemikiran investor Investasi saham

Tingkat keuntungan

Analisis Saham

Dividen Yield Baik

Informasi Keuangan

Arus Kas Operasi Baik

Keuntungan /profit

Diminati investor

Harga saham naik

Berdasarkan kerangka pemikiran tersebut maka dapat dibuat paradigma penelitian sebagai berukut:

Gambar 2.2 Paradigma Penelitian 2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2009:64), hipotesis adalah:

“Jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan penelitian telah dinyatakan dalam bentuk kalimat”.

Berdasarkan kerangka pemikiran di atas, hipotesis penelitian ini adalah sebagai berikut:

1. Tingkat Dividen Yield pada Perusahaan Sektor Manufaktur meningkat. 2. Arus Kas Operasi pada Perusahaan Sektor Manufaktur meningkat. 3. Return saham pada Perusahaan Sektor Manufaktur meningkat.

4. Dividen Yield dan Arus Kas Operasi berpengaruh terhadap Return saham secara parsial dan simultan.

Dividen Yield

Arus Kas Operasi

39 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2011:41), Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.

Objek penelitian dalam penelitian ini adalah Dividen yield, Arus Kas Operasi, Return Saham.

3.2Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian adalah:

“Metoda penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya.

Menurut Sugiyono (2011:14), pengertian metode deskriptif analisis adalah

”Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya”.

Menurut Masyhuri (2008:45) mengemukakan metode verifikatif sebagai berikut :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan

kehidupannya”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji dampak dari penerapan Dividend yield, Arus Kas Operasi, terhadap Return saham yang diperoleh perusahaan serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Nazir (2006:84) desain penelitian adalah:

”Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

Untuk menggambarkan secara keseluruhan alur penelitian ini peneliti membuat suatu desain penelitian yaitu sebagai berikut:

Langkah-langkah desain penelitian menurut Narimawati Umi (2010:30): 1.Menetapkan permasalahan sebagai indikasi dari fenomena.

2.Mengidentifikasi permasalahan yang terjadi. 3.Menetapkan rumusan masalah.

4.Menetapkan tujuan penelitian.

5.Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6.Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7.Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8.Melakukan analisis data.

9.Melakukan pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

Ada pendapat yang menyatakan bahwa apabila dividen yield meningkat maka return sahamnya juga akan naik atau sebaliknya, tetapi pada kenyataannya tidak selalu begitu. Selain itu ada pendapat yang menyatakan bahwa arus kas operasi meningkat maka return sahamnya juga akan naik atau sebaliknya, tetapi pada kenyataannya tidak selalu begitu. Maka judul dari penelitian ini adalah pengaruh dividen yield dan arus kas operasi terhadap return saham. 2. Mengidentifikasi permasalahan yang terjadi.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh dividen yield dan arus kas operasi terhadap return saham pada perusahaan manufaktur.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar pengaruh dividen yield dan arus kas operasi terhadap return saham pada perusahaan manufaktur.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Hipotesis dalam penelitian ini adalah dividen yield dan arus kas operasi berpengaruh terhadap return saham.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Variabel bebas dalam penelitian ini adalah dividen yield dan arus kas operasi, sedangkan yang menjadi variabel terikatnya adalah return saham.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan. Teknik penentuan sampel dengan menggunakan teknik sampling purposive. Teknik pengumpulan data yaitu dokumentasi dan studi kepustakaan.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Menyusun pelaporan hasil penelitian

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Variable independen atau variable bebas merupakan variable yang dapat mempengaruhi variable lain atau yang menjadi sebab timbulnya variable terikat. Variabel independen (variabel X) dalam penelitian ini adalah dividen yield dan arus kas operasi (X2).

2. Variabel Dependen (Y).

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel terikat (Variabel Y) adalah Return saham.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Independen: Pengaruh Dividend Yield (DY) (X1)

Dividend Yield adalah suatu ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa.

Warsono,(2003:27).

DY = Dividen Perlembar saham x100 % Harga saham

oleh aktivitas operasi adalah kelebihan penerimaan kas atas pengeluaran kas dari aktivitas operasi, yang ditentukan dengan mengonversi laba bersih atas dasar akrual

menjadi dasar kas.”

Kieso et al (2008: 215).

Arus Kas Operasi = NOPAT (net operating after taxes) + Penyusutan dan amortisasi

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data dibagi menjadi dua, yaitu sebagai berikut: 1. Data Sekunder

Menurut Andi Supangat (2007: 2) data sekunder adalah:

“Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan pihak kedua baik dari objek individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya umtuk

keperluan peelitian dari para pengguna.”

Adapun penulis menggunakan data sekunder karena memperoleh data secara tidak langsung untuk mendapatkan data/informasi untuk diteliti. Sumber data dalam penelitian ini adalah sumber data sekunder berupa laporan keuangan dari perusahaan manufaktur yang diperoleh melalui www.idx.co.id.

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel.

1. Populasi

Menurut Andi Supangat (2007: 3) populasi adalah:

“Sekumpulan objek yang dijadikan sebagai bahan penelitian (penelaahan)

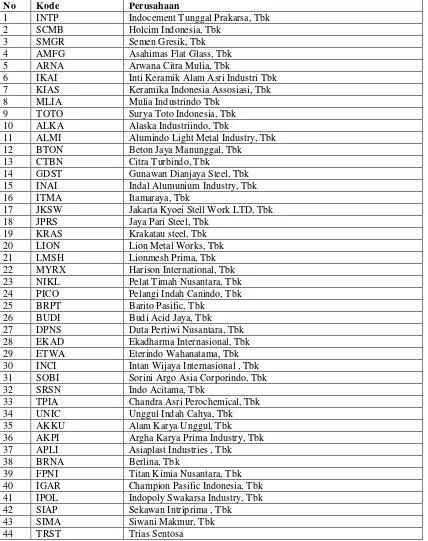

Tabel 3.2

Daftar Perusahaan yang Menjadi Populasi

No Kode Perusahaan

1 INTP Indocement Tunggal Prakarsa, Tbk 2 SCMB Holcim Indonesia, Tbk

3 SMGR Semen Gresik, Tbk 4 AMFG Asahimas Flat Glass, Tbk 5 ARNA Arwana Citra Mulia, Tbk

6 IKAI Inti Keramik Alam Asri Industri Tbk 7 KIAS Keramika Indonesia Assosiasi, Tbk 8 MLIA Mulia Industrindo Tbk

9 TOTO Surya Toto Indonesia, Tbk 10 ALKA Alaska Industriindo, Tbk

11 ALMI Alumindo Light Metal Industry, Tbk 12 BTON Beton Jaya Manunggal, Tbk

13 CTBN Citra Turbindo, Tbk

14 GDST Gunawan Dianjaya Steel, Tbk 15 INAI Indal Alumunium Industry, Tbk 16 ITMA Itamaraya, Tbk

17 JKSW Jakarta Kyoei Stell Work LTD, Tbk 18 JPRS Jaya Pari Steel, Tbk

19 KRAS Krakatau steel, Tbk 20 LION Lion Metal Works, Tbk 21 LMSH Lionmesh Prima, Tbk 22 MYRX Harison International, Tbk 23 NIKL Pelat Timah Nusantara, Tbk 24 PICO Pelangi Indah Canindo, Tbk 25 BRPT Barito Pasific, Tbk

26 BUDI Budi Acid Jaya, Tbk 27 DPNS Duta Pertiwi Nusantara, Tbk 28 EKAD Ekadharma Internasional, Tbk 29 ETWA Eterindo Wahanatama, Tbk 30 INCI Intan Wijaya Internasional , Tbk 31 SOBI Sorini Argo Asia Corporindo, Tbk 32 SRSN Indo Acitama, Tbk

33 TPIA Chandra Asri Perochemical, Tbk 34 UNIC Unggul Indah Cahya, Tbk 35 AKKU Alam Karya Unggul, Tbk 36 AKPI Argha Karya Prima Industry, Tbk 37 APLI Asiaplast Industries , Tbk 38 BRNA Berlina, Tbk

45 YPAS Yana Prima Hasta Persada, Tbk 46 CPIN Charoen Popchanel Indo, Tbk 47 JPFA Japfa Comfeed Indonesia, Tbk 48 MAIN Malinda Feedmiil, Tbk 49 SIPD Siearad Produce, Tbk 50 SULI Sumalindo Lestari Jaya, Tbk 51 TIRT Tirta Mahakam Resources, Tbk 52 ALDO Alkindo Naratama, Tbk 53 FASW Fajar Surya Wisesa, Tbk 54 INKP Indah Kiat Pulp & Paper , Tbk 55 INRU Toba Pulp Lestari, Tbk

56 KBRI Kertas Basuki Rachmat Indonesia, Tbk 57 SAID Surabaya Agung Industri Pulp & Kertas, Tbk

58 SPMA Suparma, Tbk

59 TKIM Pabrik Kertas Tjiwi Kimia Tbk 60 ASII Astra Internasional, Tbk 61 AUTO Astra Auto Part, Tbk 62 BRAM Indo Korda, Tbk

63 GDYR Goodyear Indonesia, Tbk 64 GJTL Gajah Tunggal, Tbk 65 IMAS Indomobil Sukses Inter, Tbk 66 INDS Indospring, Tbk

67 LPIN Multi Prima Sejahtera, Tbk 68 MASA Multistrada Arah Sarana , Tbk 69 NIPS Nipress, Tbk

70 PRAS Prima Allay Steel Universal, Tbk 71 SMSM Selamat Sempurna, Tbk

72 ADMG Polychem Indonesia, Tbk 73 ARGO Aryo Panter, Tbk

74 CNTB Centex Sanam Seri B, Tbk

75 CNTX Centex, Tbk

76 ERTX Eratex Bjaya, Tbk

77 ESTI Ever Shine Textile Industry, Tbk 78 HDTX Pan Asia Indosyntec, Tbk 79 INDR Indo Rama Synthetic, Tbk 80 KARW Karwell Indonesia, Tbk 81 MYTX Apac Citra Centertex, Tbk 82 PAFI Pan Asia Filament Inti, Tbk 83 PBRX Pan Brothers, Tbk

84 POLY Asia Pasific Fibers, Tbk 85 RICY Ricky Putra Globalindo, Tbk 86 SSTM Sunson Textile , Tbk 87 UNIT Nusantara Inti Corpora, Tbk

88 UNTX Unitex, Tbk

94 KLBM Kabelindo Murni, Tbk

95 SCCO Supreme Cable Manufacturing and commerce, Tbk 96 VOKS Voksel Electric, Tbk

97 PTSN PTSN, Tbk

98 ADES Akasha Wira International, Tbk 99 AISA Tiga Pilar Sejahtera Food, Tbk 100 CEKA Cahaya Kalbar, Tbk

101 DAVO Davomas Abadi, Tbk 102 DLTA Delta Djakarta, Tbk

103 ICBP Indofood CBP Sukses Makmur 104 INDF Indofood Sukses Makmur, Tbk 105 MCBI Multi Bintang Indo, Tbk 106 MYOR Mayora Indah, Tbk 107 PSDN Prashida Aneka Niaga, Tbk 108 ROTI Nippon Indosari Corporindo, Tbk 109 SKLT Sekar Laut, Tbk

110 STTP Siantar Top, Tbk

111 ULTJ Ultrajaya Milk Industry and Trading Company, Tbk 112 GGRM Gudang Garam, Tbk

113 HMSP Hanjaya Mandalah Sampoerna, Tbk 114 RMBA Bentoel International Investama, Tbk 115 DVLA Dayra Varia Labolatoria, Tbk 116 INAF Indofarma, Tbk

117 KAEF Kimia farma, Tbk 118 KLBF Kalbe Farma, Tbk

119 MERK Merck, Tbk

120 FYPA Pyridam Farma, Tbk

121 SCPI Schering Plough Indonesia, Tbk 123 SQBB Taisho Pharmecuitical Indonesia, Tbk 124 TSPC Tempo scan Pasific, Tbk

125 MBTO Marlina Berto, Tbk 126 MRAT Mustika Ratu , Tbk 127 TCID Mandom Indonesia, Tbk 128 UNVR Univeler Indonesia, Tbk 129 KPSI Kedawung Setia Industrial, Tbk 130 KICI Kedawung Indah Car, Tbk 131 LMPI Langgeng Makmur Industry, Tbk

2. Sampel

Menurut Andi Supangat (2007: 3) sampel adalah:

“Bagian dari populasi (contoh), untuk dijadikan sebagai bahan penelaahan

dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representative) terhadap populasinya”.

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Menurut Sugiyono (2009: 68) pengertian sampling purposive adalah:

“Teknik penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian sampel dalam penelitian ini adalah laporan laba rugi, neraca, laporan arus kas dari sektor manufaktur yang terdiri dari 7 perusahaan tahun 2007-2010 dengan pertimbangan bahwa :

1. Data yang diambil merupakan laporan keuangan sektor industri manufaktur tahun 2007-2010.

2. Perusahaan tersebut membagikan dividen dari tahun 2007-2010. 3. Data yang diambil merupakan laporan keuangan yang sudah diaudit. 4. Perusahaan terdaftar di Bursa Efek Indonesia minimal sejak tahun 2003.

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

No. Kode Perusahaan

Sumber : idx

Berdasarkan tabel diatas maka sampelnya adalah neraca, laporan laba rugi dan arus kas 7 perusahaan selama 4 tahun sebanyak 28 perusahaan.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data dan keterangan yang diperlukan dalam penelitian. Adapun teknik pengumpulan data yang akan diteliti yaitu dilakukan dengan cara:

1. Dokumentasi (Documentation)

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan khususnya yaitu laporan keuangan perusahaan. 2. Studi Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca catatan kuliah, buku-buku dari perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah yang akan diteliti oleh peneliti.

3. TSPC Tempo Scan Pasific Tbk 4. UNVR Univeler Indonesia Tbk 5. KLBF Kalbe Farma

6. BRNA Berlina Tbk