SKRIPSI

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, DAN BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL TERHADAP RETURN ON ASSET

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2008-2011

OLEH

NURFITRIANI SITORUS 090503027

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya yang bertanda tangan dibawah ini menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh Loan To Deposit Ratio, Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional Terhadap Return On Asset Pada Perusahaan Perbankan yang Terdaftar di BEI tahun 2008-2011” adalah benar karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara. Judul yang dimaksud belum pernah dimuat atau dipublikasikan oleh mahasiswa lain dalam konteks penulisan skripsi.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat alam skripsi ini, Saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, DAN BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL TERHADAP RETURN ON ASSET PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2008-2011

Rumusan masalah dalam penelitian ini adalah untuk dapat menganalisis pengaruh dari Loan to Deposit Ratio (LDR), Capital Adequcy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA) pada Bank yang terdaftar di BEI. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan perusahaan perbankan untuk periode tahun pengamatan dari tahun 2008 sampai dengan 2011.

Teknik analisis data yang digunakan adalah regresi linier berganda dengan menggunakan uji t-statistik untuk menguji regresi secara parsial dan uji F statistik untuk menguji secara simultan atau bersama-sama. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokolerasi. Dari teknik pengujian ini akan di dapatkan apakah LDR, CAR, dan BOPO memiliki pengaruh terhadap ROA atau tidak.

Pengumpulan data dengan menggunakan data sekunder yang diperoleh melalui laporan keuangan Bank Indonesia yang terdaftar di Bursa Efek Indonesia. Metode analisis yang digunakan adalah regresi linier berganda. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda Dari hasil dilakukannya penelitian menunjukkan bahwa secara simultan LDR, CAR, dan BOPO berpengaruh terhadap ROA. Secara uji parsial menunjukkan variabel LDR berpengaruh signifikan terhadap ROA dan variabel CAR dan BOPO tidak berpengaruh signifikan terhadap ROA.

ABSTRACT

ANALYSIS OF EFFECT OF LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, AND OPERTIONAL ASSET EFFICIENCY OF RETURN ON THE BANKS LISTED IN INDONESIA STOCK EXCHANGE

YEAR 2008-2011

The

The problems of this research is to analyze the influence of the Loan to Deposit Ratio (LDR), Capital Adequcy Ratio (CAR), Operating Expenses to Operating Income (BOPO) to Return on Assets (ROA) at Bank listed on the Indonesian Stock Exchange. The purpose of this study is to investigate and analyze the financial performance of the banking company for the period of observation from 2008 to 2011.

technique of Data analysis with multi liniear regression the t-test statistic to test the partial regression and F-test statistic for testing simultaneously or jointly. It also performed classical assumption that including normality test, multicollinearity test, heterokedastisitas test and autokolerasi test. Of this testing technique will be found if the LDR, CAR, and ROA have an influence on ROA or not.

Data collection using secondary data obtained through the financial statements of Bank Indonesia listed in Indonesian Stock Exchange. The analytical method used was multiple linear regression. This indicate that the available data has fulfill the condition to use multi linear regression model. From the results of the study did show that simultaneous LDR, CAR, and BOPO significant influence to ROA. The did show that patrial LDR significant influence to ROA than CAR and BOPO not significant influence to ROA.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT. dan

shalawat beriring salam atas nabi besar Muhammad SAW yang telah memberikan berkah rahmat dan karunianya serta limpahan ridho dan hidayah-Nya sehingga

penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Loan to Deposit Ratio, Capital Adequacy Ratio, dan Biaya Operasional terhadap Pendapatan Operasional terhadap Return on Asset Pada Perusahaan Perbankan

yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini banyak hambatan yang penulis hadapi untuk meyelesaikan skripsi ini. Namun dengan tekad dan kerja keras yang kuat, serta adanya bimbingan dari dosen pembimbing yang terus memotivasi saya untuk menjadi lebih baik lagi akhirnya penyusunan skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof.Dr.Azhar Maksum, MEc, Ac., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto,M.M., Ak selaku Dosen Pembimbing atas bimbingan dan arahannya serta meluangkan waktunya untuk memberikan masukkan selama penyusunan skripsi ini dan Ibu Dra.Naleni Indra,M.Si,Ak selaku Dosen Pembaca yang telah memberikan masukkan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua saya, Drs. Nurdin dan Elmawati yang selalu mendukung saya baik berupa doa dan materi serta nasihat dan didikannya yang tidak pernah henti kepada penulis. Serta untuk saudara saya M. Taufik Nur Sitorus, SE, Nur Afni Sitorus S.Pd, dan Dina Nurdiana. Terima kasih atas doa dan dukungannya yang tiada hentinya kepada saya.

6. Teman-teman di Fakultas Ekonomi angkatan 2009, khususnya kepada Devy Arianty, Nita Khairunnisya, Latifah Rangkuti, Rani Pratiwi, Maria Ulfa, Isti Damayanti, Desi Apriyani dan Mariana serta seluruh staf Departemen Akuntansi dan Staf administrasi Fakultas Ekonomi Universitas Sumatera Utara yang tidak bisa di sebutkan satu persatu.

Penulis menyadari masih banyak kekurangan yang ditemukan dari skripsi ini dan jauh dari kata sempurna, maka dari itu penulis mengharapkan kritik dan

saran yang membangun untuk kesempurnaan skripsi ini dikemudian hari sehingga bermanfaat untuk penelitian selanjutnya bagi semua pihak. Akhir kata, penulis

haturkan terima kasih.

Medan, Mei 2013 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian Bank ... 8

2.1.2 Fungsi Bank ... 9

2.1.3 Jenis-jenis Bank ... 10

2.1.4 Kegiatan-kegiatan Bank ... 11

2.1.5 Sumber-sumber Dana Bank ... 12

2.1.6 Laporan Keuangan Bank ... 13

2.1.7 Analisis Rasio Keuangan ... 14

2.1.7.1 Loan to Deposit Ratio (LDR) ... 16

2.1.7.2 Capital Adequacy Ratio (CAR) ... 16

2.1.7.3 Biaya Operational terhadap Pendapan Operasional (BOPO) ... 17

2.1.7.4 Return on Assets (ROA) ... 17

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konsepual ... 20

2.4 Hipotesis... 22

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 23

3.2 Tempat dan Waktu Penelitian ... 23

3.3 Populasi dan Sampel Penelitian ... 24

3.4 Jenis dan Sumber Data ... 25

3.5 Teknik Pengumpulan Data ... 26

3.6 Defenisi Operasional dan Pengukuran Variabel ... 26

3.6.1 Loan to Deposit Ratio (LDR) ... 26

(BOPO) ... 27

3.7.3 Uji Koefision Determinasi (R2 3.7.4 Analisis Regresi Berganda ... 36

) ... 35

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 38

4.1.1 Deskriptif Statistik Variabel Penelitian ... 40

4.1.2 Uji Asumsi Klasik ... 41

4.1.2.1. Uji Normalitas ... 41

4.1.2.2. Uji Multikolinearitas... 45

4.1.2.3. Uji Heterokedasitas ... 47

4.1.2.4. Uji Autokolerasi ... 48

4.1.3 Pengujian Hipotesis ... 50

4.1.3.1. Koefision Determinasi (R2 4.1.3.2. Pengujian Secara Parsial (Uji t) ... 51

) ... 50

4.1.3.3. Pengujian Secara Simultan (Uji F) ... 54

4.2 Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tabel Ringkasan Penelitian Terdahulu ... 19

3.1 Jadwal Penelitian ... 24

3.2 Tabel Identifikasi dan Defenisi Operasional Variabel ... 29

4.1 Tabel Data Rasio Keuangan LDR, CAR, BOPO, dan ROA Bank BUMN di Indonesia Periode Tahun 2008-2010 (dalam persen) ... 38

4.2 Tabel Deskriptif Variabel Penelitian ... 40

4.3 Tabel Uji Kolmogorov-Smirnov ... 42

4.4 Tabel Uji Multikolinearitas ... 46

4.5 Tabel Uji Autokolerasi ... 49

4.6 Tabel Uji Koefisien Determinasi ... 50

4.7 Tabel Hasil Perhitungan Uji t ... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Grafik Histogram ... 44

4.2 Normal Probability Plot ... 44

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Penelitian ... 63

Lampiran 2 Data Ratio Keuangan LDR, CAR, BOPO dan ROA Bank BUMN di Indonesia Periode Tahun 2008-2011 ... 65

Lampiran 3 Deskriptif Variabel Penelitian ... 67

Lampiran 4 Uji Kolmogorov-Smirnov ... 67

Lampiran 5 Grafik Histogram dan Grafik PP- Plots ... 68

Lampiran 6 Uji Multikolinearitas ... 69

Lampiran 7 Grafik Scatterplot Uji Multikolinearitas ... 70

Lampiran 8 Uji Autokolerasi ... 70

Lampiran 9 Uji Koefision Determinasi ... 71

Lampiran 10 Hasil Perhitungan Uji t ... 71

Lampiran 11 Hasil Perhitungan Uji F ... 71

Lampiran 12 Daftar t- tabel ... 72

Lampiran 13 Daftar F- tabel ... 73

ABSTRAK

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, DAN BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL TERHADAP RETURN ON ASSET PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2008-2011

Rumusan masalah dalam penelitian ini adalah untuk dapat menganalisis pengaruh dari Loan to Deposit Ratio (LDR), Capital Adequcy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA) pada Bank yang terdaftar di BEI. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan perusahaan perbankan untuk periode tahun pengamatan dari tahun 2008 sampai dengan 2011.

Teknik analisis data yang digunakan adalah regresi linier berganda dengan menggunakan uji t-statistik untuk menguji regresi secara parsial dan uji F statistik untuk menguji secara simultan atau bersama-sama. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokolerasi. Dari teknik pengujian ini akan di dapatkan apakah LDR, CAR, dan BOPO memiliki pengaruh terhadap ROA atau tidak.

Pengumpulan data dengan menggunakan data sekunder yang diperoleh melalui laporan keuangan Bank Indonesia yang terdaftar di Bursa Efek Indonesia. Metode analisis yang digunakan adalah regresi linier berganda. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda Dari hasil dilakukannya penelitian menunjukkan bahwa secara simultan LDR, CAR, dan BOPO berpengaruh terhadap ROA. Secara uji parsial menunjukkan variabel LDR berpengaruh signifikan terhadap ROA dan variabel CAR dan BOPO tidak berpengaruh signifikan terhadap ROA.

ABSTRACT

ANALYSIS OF EFFECT OF LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, AND OPERTIONAL ASSET EFFICIENCY OF RETURN ON THE BANKS LISTED IN INDONESIA STOCK EXCHANGE

YEAR 2008-2011

The

The problems of this research is to analyze the influence of the Loan to Deposit Ratio (LDR), Capital Adequcy Ratio (CAR), Operating Expenses to Operating Income (BOPO) to Return on Assets (ROA) at Bank listed on the Indonesian Stock Exchange. The purpose of this study is to investigate and analyze the financial performance of the banking company for the period of observation from 2008 to 2011.

technique of Data analysis with multi liniear regression the t-test statistic to test the partial regression and F-test statistic for testing simultaneously or jointly. It also performed classical assumption that including normality test, multicollinearity test, heterokedastisitas test and autokolerasi test. Of this testing technique will be found if the LDR, CAR, and ROA have an influence on ROA or not.

Data collection using secondary data obtained through the financial statements of Bank Indonesia listed in Indonesian Stock Exchange. The analytical method used was multiple linear regression. This indicate that the available data has fulfill the condition to use multi linear regression model. From the results of the study did show that simultaneous LDR, CAR, and BOPO significant influence to ROA. The did show that patrial LDR significant influence to ROA than CAR and BOPO not significant influence to ROA.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya. Disamping itu, bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran. Sejak awal pertumbuhannya, bank membutuhkan

prinsip-prinsip manajemen agar dapat mencapai tujuan. Dalam pemakaian sehari-hari, umum melihat manajemen bisnis perbankan tampil sebagai sekelompok

manajer puncak dalam sebuah bank. Dalam arti terbatas, manajemen bisnis perbankan kadang-kadang didefenisikan sebagai “proses pengorganisasian dan pengawasan terhadap usaha perbankan untuk mencapai tujuan tertentu

(Sastradipoera, 2004: 49-50).”

Pada dasarnya bagi perusahaan perbankan pencapaian yang diharapkan dari

kegiatan perbankan yaitu untuk mendapatkan laba sebesar-besarnya (profitabilitas). Laba merupakan ukuran terpenting untuk mengukur kinerja suatu perusahaan dalam memutuskan pengambilan keputusan terhadap laporan

Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen

terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu. Yang mana tujuan dari laporan keuangan bank untuk memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus

kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Laporan keuangan yang lengkap terdiri dari, neraca, laporan komitmen arus kas, dan catatan atas laporan keuangan (PAPI: 2001).

Berdasarkan laporan keuangan perusahaan yang akan membuat aplikasi kredit, bisnis perbankan dapat menyusun sebuah analisis laporan keuangan. Analisis

laporan keuangan (financial statement analysis) adalah “metode yang digunakan oleh manajemen bisnis perbankan untuk menilai keadaan yang telah lalu, saat ini, dan proyeksi waktu yang akan datang dan kinerja perusahaan yang akan

mengajukan aplikasi kredit (Sastradipoera, 2004:173).”

Analisis ratio merupakan suatu bentuk lazim dalam analisis laporan keuangan.

Analisis ratio (ratio analysis) adalah “pengkajian yang dipergunakan oleh penyelia dan pengguna laporan keuangan untuk menilai kekuatan dan kelemahan keuangan dan kecendrungan operasi sebuah perusahaan (Komaruddin Sastradipoera,

2004:173).”

Laporan keuangan bank menunjukkan kondisi keuangan bank secara

kinerja manajemen bank selama satu periode. Dalam laporan keuangan termuat

informasi mengenai jumlah kekayaan (assets) dan jenis-jenis kekayaan yang dimiliki. Kemudian juga akan tergambar kewajiban jangka pendek maupun jangka panjang serta ekuitas (modal sendiri) yang dimilikinya.

Laporan keuangan bank juga bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja bank, perubahan posisi keuangan, arus kas

serta informasi-informasi lainnya yang bermanfaat bagi pengguna laporan keuangan (Ismail, 2009: 14). Pengguna laporan keuangan bank memerlukan informasi keuangan sebagai pertimbangan dalam pengambilan keputusan.

Sebagaimana layaknya manusia, dimana kesehatan merupakan hal yang paling penting didalam kehidupannya. Dimana tubuh yang sehat akan meningkatkan

kemampuan kerja dan kemampuan lainnya. Begitu pula dengan perbankanharus selalu dinilai kesehatannya agar tetap prima dalam melayani para nasabahnya.

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai jenis. Penilaian

ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat dan tidak sehat sehingga Bank Indonesia sebagai

pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk sebagaimana bank tersebut harus dijalankan atau diberhentikan operasinya. Penilaian kesehatan akan berpengaruh terhadap kemampuan Bank dan loyalitas

nasabah terhadap Bank yang bersangkutan.

Salah satu alat untuk mengukur kesehatan Bank adalah dengan analisis CAMEL (Capital, Assets, Management, Earning, Liquidity). Aspek permodalan

Performing Loan), aspek rentabilitas melipuri ROA (Return On Asset) dan BOPO

(Biaya Operasi Terhadap Pendapatan Operasi), aspek likuiditas meliputi LDR

(Loan to Deposit Ratio). Aspek-aspek tersebut kemudian dinilai dengan

menggunakan rasio keuangan sehingga dapat menilai kondisi keuangan

perusahaan perbankan (Kasmir, 2008: 49-53).

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga ini di bank dikenal dengan istilah spread based. Apabila suatu bank

mengalami suatu kerugian dari selisih bunga, dimana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama negatif spread.

Penelitian yang saya lakukan ini merupakan penelitian replikasi dari penelitian Bambang Sudiyanto (2010). Dalam penelitian ini variabel independen yang digunakan oleh Bambang Sudiyanto adalah Dana Pihak Ketiga, Loan to Deposit

Ratio, Capital Adequacy Ratio dan BOPO dengan variabel dependennya yaitu

Return on Assets. Objek penelitian yang digunakan oleh Bambang Sudiyanto

menggunakan objek penelitian Perbankan yang Go Public dengan laporan keuangan kuartalan dari tahun 2005-2008. Bambang Sudiyanto menggunakan jenis data Penggabungan kedua data atau dikenal dengan sebutan nama yang lebih

popular panel data atau pooling data. Dari hasil penelitian yang dilakukkannya menunjukkan bahwa pengujian dengan Uji F menunjukkan bahwa secara simultan

CAR berpengaruh signifikan terhadap ROA. Sedangkan variabel LDR secara

parsial tidak berpengaruh signifikan terhadap ROA.

Berbeda dengan penelitian yang dilakukan oleh Bambang Sudiyanto. Penelitian yang saya lakukan menggunakan variabel independen Loan to Deposit

Ratio, Capital Adequacy Ratio dan BOPO dengan menggunakan variabel

dependen yang sama dengan Bambang Sudiyanto yaitu Return on Assets. Objek

penelitian yang saya gunakan berbeda, dengan melakukan penelitian pada perusahaan perbankan dengan objek penelitian Bank BUMN yang terdaftar di BEI dengan laporan keuangan kuartalan dari tahun 2008-2011. Jenis data yang saya

gunakan merupakan data tunggal yang didapat dari laporan keuangan bank setiap kuartalannya. Sehingga jenis data ini untuk dapat mempermudah dalam menilai

kinerja bank setiap kuartalannya. Penelitian yang saya lakukan ini, ingin mengetahui seberapa besar ROA Bank BUMN di Indonesia yang dipengaruhi oleh LDR, CAR, dan BOPO selama periode empat tahun yaitu periode 2008

sampai tahun 2011.

Berdasarkan uraikan di atas, penulis tertarik untuk melakukan penelitian

dengan judul :

“Analisis Pengaruh Loan To Deposit Ratio, Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional Terhadap Return On Asset

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dalam penelitian ini Penulis merumuskan masalah sebagai dasar kajian penelitian yang dilakukan sebagai berikut:

1. Apakah LDR berpengaruh Signifikan terhadap ROA pada Bank BUMN

periode tahun 2008 – 2011?

2. Apakah CAR berpengaruh Signifikan terhadap ROA pada Bank BUMN

periode tahun 2008 – 2011?

3. Apakah BOPO berpengaruh Signifikan terhadap ROA pada Bank BUMN

periode tahun 2008 – 2011?

4. Apakah LDR, CAR, BOPO berpengaruh secara bersama-sama ( simultan )

terhadap ROA pada Bank BUMN periode tahun 2008-2011?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari Loan to

Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) pada perusahaan perbankan yang

terdaftar di BEI dari tahun 2008-2011. 1.4 Manfaat Penelitian

Dari penelitian ini adapun manfaat yang diharapkan antara lain:

1. Bagi manajemen dan investor untuk mengetahui bagaimana cara menilai

kinerja perbankan secara sehat sebagai tempat untuk berinvestasi yang

berinvestasi yang sesuai dan memberikan manfaat yang sesuai dengan

yang diharapkan.

2. Bagi masyarakat umum dan nasabah dapat memberikan kemudahan bagi

masyarakat untuk memilih dan menilai faktor-faktor yang berkaitan

dengan penyediaan jasa dan juga sebagai pemberi pelayanan simpan pinjam dalam penyaluran dana kemasyarakat.

3. Bagi civitas akademika agar dapat membantu sebagai pedoman untuk

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah “

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Kasmir, 2008: 25).”

Dari pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, “artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan (Kasmir,

2008,25-26).”

Pengertian bank yang terdapat dalam PSAK Nomor 31 dalam standart

Akuntansi Keuangan (2000:1), yaitu : “bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak-pihak-pihak yang

Dari uraian pengertian diatas dapat disimpilkan bahwa pertama,

pengertian bank telah mengalami evolusi, sesuai dengan tahap perkembangan bank itu sendiri. Kedua, bank pada umumnya menerima berbagai bentuk simpanan dari masyarakat, memberikan kredit, baik yang bersumber dari

dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk menciptakan tenaga beli baru. Bank juga memberikan jasa-jasa dalam

lalu lintas pembayaran dan peredaran uang. 2.1.2 Fungsi Bank

Bank memiliki tiga fungsi utama yaitu pertama, melakukan aktivitas

dalam penghimpunan dana kepada masyarakat luas yang dikenal dengan istilah didunia perbankan adalah kegiatan funding. Pengertian menghimpun

dana maksudnya adalah “mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas (Kasmir, 2008: 26).” Kedua, aktivitas penyalur dana kepada pihak yang membutuhkan dana (lending). Penyaluran dana yang

dilakukan oleh bank sebagian besar dalam bentuk kredit/ pinjaman. Ketiga, aktivitas bank dalam memberikan pelayanan jasa kepada masyarakat (services). Pelayanan jasa bank merupakan aktivitas pendukung yang dapat

diberikan oleh bank baik jasa bank dalam negeri maupun jasa bank luar negeri. Dari ketiga fungsi bank tersebut, bank dapat mengembangkan dalam

berbagai macam produk bank, yaitu produk bank yang terkait dengan penghimpunan dana, penyaluran dana, dan pelayanan jasa (Ismail,2009:

2.1.3 Jenis-jenis Bank

Adapun jenis-jenis bank dapat ditinjau dari dari berbagai segi menurut Dahlan Siamat, (2005:47-48) antara lain:

1. Segi Fungsi

Menurut Undang-Undang RI Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

b. Bank Perkreditan Rakyat 2. Segi Kepemilikan

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Jenis bank dilihat dari segi kepemilikannya sebagai berikut.

a. Bank Persero (Bank Pemerintah) b. Bank milik Swasta Nasional c. Bank milik Koperasi/ Daerah d. Bank Asing

e. Bank Campuran

3. Segi Cara Menentukan Harga

Dari segi cara menentukan harga baik harga jual dan beli bank dibagi dalam dua kelompok yaitu:

a. Bank yang berdasarkan prinsip konvensional b. Bank yang berdasarkan prinsip syariah 4. Segi Status

Dari segi status bank dilihat dari segi kemampuannya dalam melayani masyarakat baik jumlah produk, modal, maupun kualitas pelayanannya. Adapun bank yang termasuk didalamnya yaitu: a. Bank devisa (foreign exchange bank)

b. Bank non devisa (non foreign exchange bank) 5. Segi Jenis Kantor

Dari segi jenis kantornya bank dapat dilihat sebagai berikut. a. Kantor Pusat

b. Kantor Cabang

c. Kantor Cabang Pembantu d. Kantor Kas

2.1.4 Kegiatan- kegiatan Bank

Bank merupakan perusahaan yang bergerak dalam bidang keuangan yang berarti aktivitas perbankan saling berkaitan dalam bidang keuangan. Kegiatan sederhana bank adalah “menghimpun dana dari masyarakat dan menyalurkan

dana kepada masyarakat umum (Kasmir,2008: 42).”

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini

adalah sebagai berikut (Kasmir, 2008: 43-45). 1. Kegiatan-kegiatan Bank Umum

a. Menghimpun dana dari masyarakat (Funding) dalam bentuk: 1. Simpanan Giro

2. Simpanan Tabungan 3. Simpanan Deposit

b. Menyalurkan dana ke masyarakat (Lending) dalam bentuk: 1. Transfer 10. Letter of Credit 11. Cek Wisata

12. Jual-beli surat berharga 13. Menerima setoran-setoran

14. Melayani pembayaran-pembayaran 15. dan jasa-jasa lainnya.

2. Kegiatan-kegiatan Bank Perkreditan Rakyat a. Menghimpun dana dalam bentuk:

1) Simpanan tabungan 2) Simpanan deposit

b. Menyalurkan dana dalam bentuk: 1) Kredit investasi

2) Kredit Modal Kerja 3) Kredit Perdagangan

c. Larangan-larangan bagi Bank Perkreditan Rakyat adalah sebagai berikut:

2) Mengikuti Kliring

3) Melakukan Kegiatan Valuta Asing 4) Melakukan Kegiatan Perasuransian

2.1.5 Sumber-sumber Dana Bank

Yang dimaksud dengan sumber-sumber dana bank adalah “usaha bank

dalam menghimpun dana untuk membiayai operasinya.” Hal ini sesuai dengan fungsinya bahwa bank adalah “lembaga keuangan dimana kegiatan

sehari-harinya adalah dalam bidang jual beli uang (Kasmir, 2008: 65).”

Dana untuk membiayai operasinya dapat diperileh dari berbagai sumber. Perolehan dana ini tergantung bank itu sendiri apakah secara pinjaman

(titipan)mdari masyarakat atau dari lembaga lainnya. Di samping itu, untuk membiayai operasinya dana dapat pula diperoleh dengan modal sendiri,

dengan mengeluarkan atau menjual saham. Pereolehan dana disesuaikan pula dengan tujuan dari penggunaan dana tersebut.

Adapun sumber-sumber dana bank tersebut menurut Kasmir (2008:66)

adalah sebagai berikut.

1. Dana yang bersumber dari bank itu sendiri terdiri dari, setoran modal dari

pemegang saham, cadangan-cadangan bank, dan laba bank yang belum dibagi.

Keuntungan dari sumber dana sendiri adalah tidak perlu membayar bunga

yang relatif lebih besar daripada jika meminjam ke lembaga lain.

2. Dana yang berasal dari masyarakat luas terdiri dari, simpanan giro,

3. Dana yang bersumber dari lembaga lainnya terdiri dari, kredit likuiditas

dari Bank Indonesia, pinjaman antarbank (call money), pinjaman dari bank-bank luar negeri, dan Surat Berharga Pasar Uang (SBPU).

2.1.6 Laporan Keuangan Bank

Menurut Kasmir (2008:7) secara sederhana pengertian laporan keuangan adalah “laporan yang menunjukkan kondisi keuangan. Dalam hal ini suatu

kondisi keuangan perusahaan pada saat ini atau dalam suatu periode periode tertentu.” Laporan keuangan lebih mengarah pada penggunaan untuk menganalisis maka pembuatan pencatatan keuangan harus benar-benar nyata

apa adanya.

Dalam buku analisis laporan keuangan (Kasmir, 2008:6) bahwa dalam

praktiknya laporan keuangan oleh perusahaan tidak dibuat secara semrampangan atau sembarangan, tetapi harus dibuat dan disusun sesuai dengan aturan dan standar yang berlaku. Hal ini agar laporan keuangan bank

dapat diabaca dan dimengerti.

Untuk memenuhi kepentingan berbagai pihak, laporan keuangan bank

harus disusun berdasarkan Standar Akuntansi Keuangan (SAK). Komponen Laporan keuangan yang lengkap menurut (IAI, 2007) terdiri dari :

1. Neraca

2. Laporan Komitmen dan Kontinjensi 3. Laporan Laba Rugi

4. Laporan Arus Kas

2.1.7 Analisis Ratio Keuangan

Analisis ratio keuangan bank merupakan penyedia pengukuran relatif terhadap kondisi dan kinerja perusahaan yang akan mengajukan aplikasi kredit kepada sebuah bisnis perbankan.

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan

dengan mengunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut

dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Rasio keuangan perbankan yang sering diumumkan di dalam neraca publikasi biasanya meliputi rasio permodalan yaitu CAR, Aktiva Produktif yaitu Aktiva Produktif Bermasalah, NPL, PPAP terhadap Aktiva Produktif

dan Pemenuhan PPAP; rasio rentabilitas yaitu ROA, Return On Equity (ROE), Net Interest Margin (NIM), Beban Operasional Termasuk Beban

Bunga dan Beban PPAP serta Beban Penyisihan Aktiva Lain-lain Dibagi Pendapatan Operasional termasuk Pendapatan Bunga (BO/PO) ; rasio Likuiditas yaitu Cash Ratio dan LDR (Kasmir, 2008:49-53).

Agar laporan ini dapat analisis, maka analis keuangan dapat melakukan pengukuran-pengukuran dengan menggunakan rasio-rasio keuangan yang

1. Ratio Likuiditas. Ratio ini berguna untuk mengetahui berapa kemampuan

suatu manajemen bisnis perbankan dalam melunasi utang-utang jangka pendek yang dilakukan perusahaan itu dengan aktiva jangka pendek yang dimilikinya (Sastradipoera, 2004:175). Yang dianalisis dalam ratio ini

adalah ratio kewajiban bersih Call Money terhadap aktiva dan ratio kredit terhadap dana yang diterima seperti KLBI, giro, tabungan, deposito, dan

lain-lain (Kasmir, 2008: 51-52).

2. Ratio Rentabilitas. Ratio ini merupakan ukuran kemampuan bank dalam

meningkatkan labanya, apakah setiap periode atau untuk mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang diukur secara rentabilitas terus meningkat dengan melihat

penilaian pada ratio laba terhadap Total Aset (ROA) dan perbandingan Biaya Operasional terhadap Pendapatan Operasional (BOPO) (Kasmir, 2008:52).

3. Ratio Solvabilitas. Ratio ini berguna untuk mengetahui kemampuan suatu

perusahaan dalam mengukur sampai seberapa jauh aktiva bisnis perbankan

dibiayai oleh utang-utannya (Sastradipoera, 2004:176). Yang dinilai dari ratio ini permodalan yang ada didasarkan kepada kewajiban penyedia modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital

Adequacy Ratio) yang telah ditetapkan BI. Perbandingan ratio tersebut adalah ratio modal terhadap Aktiva Tertimbang Menurut Risiko (AMTR)

2.1.7.1 Loan to Deposit Ratio (LDR)

Loan to deposit ratio merupakan salah satu indikator kesehatan likuiditas bank. Loan to Deposit Ratio (LDR) adalah perbandingan antara total kredit yang diberikan dengan total Dana

Pihak ke Tiga (DPK) yang dapat dihimpun oleh bank. Ketentuan Bank Indonesia tentang Loan to Deposit Ratio antara 80% hingga

110 %. Semakin tinggi LDR maka laba semakin meningkat (dengan asumsi bank tersebut dapat menyalurkan kreditnya dengan efektif) sehingga dengan meningkatnya laba bank, maka

kinerja bank juga meningkat (Bambang Sudiyanto, 2010: 127). Loan to Deposit Ratio dapat dihitung dengan rumus sebagai

berikut.

LDR = Total Kredit yang diberikan X 100% Dana Pihak Ketiga

2.1.7.2 Capital Adequacy Ratio (CAR)

Aspek terpenting yang perlu diperhatikan dalam kesehatan

perbankan nasional adalah dengan melihat permodalan dari perbankan itu sendiri. Modal yang dimiliki oleh bank yang berasal dari penjualan saham serta selisih harga saham dengan

nominal saham, cadangan-cadangan, dan hasil pemupukan laba sejak bank berdiri (Ismail, 2004: 16).

mengandung resiko (kredit, penyertaan, surat berharga, tagihan

pada bank lain). Dengan kata lain CAR merupakan ratio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko,

misalnya kredit yang diberikan (Bambang Sudianto, 2010: 130). Sesuai ketentuan pemerintah CAR ditahun 1999 minimal haru 8%

(Kasmir, 2008: 50). Modal

CAR = X 100% ATRM

2.1.7.3 Biaya Operasional terhadap Pendapatan Operasional (BOPO) Ratio BOPO adalah kelompok ratio yang mengukur

efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya (Dendawijaya, 2005: 199). Besarnya rasio BOPO yang dapat ditolerir oleh perbankan

di Indonesia adalah sebesar 93,52%, yang mana hal ini sejalan dengan ketentuan yang dikeluarkan oleh bank Indonesia

(Ramdany, 2012: 21).

Biaya Operasional

BOPO = X 100%

Pendapatan Operasional

2.1.7.4 Return on Assets (ROA)

ROA merupakan salah satu ratio yang digunakan untuk mengukur tingkat profitabilitas suatu perusahaan. Ratio ROA

memperoleh keuntungan/ laba secara keseluruhan, semakin besar

ROA semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan aktiva. Kriteria yang dikeluarkan Bank Indonesia untuk sebuah

bank yang memiliki ratio ROA (Return on Asset) minimal sebesar 1,5%.

ROA diperoleh dengan cara membandingkan antara laba sebelum pajak / earning before interest tax (EBIT) terhadap total assets. EBIT merupakan pendapatan bersih sebelum bunga dan

pajak.Total assets merupakan total asset perusahaan dari awal tahun dan akhir tahun. Total assets yang lazim digunakan untuk

mengukur ROA sebuah bank adalah jumlah dari asset-asset produktif yang terdiri dari penempatan surat-surat berharga. ROA dapat dirumuskan sebagai berikut.

Laba Sebelum Pajak

ROA = X 100%

2.2 Peneliatian Terdahulu

Berikut adalah penelitian terdahulu yang perbankan sebagai berikut. Tabel 2.1 CAMELS sebagai Alat untuk Memprediksi Kondisi Finansial Distress Bank Umum yang Terdaftar di BEI.

Dari pengujian Uji F secara simultan keenam

Dari pengujian Uji t menunjukkan bahwa

Pengaruh LDR, NPL, ROA, dan BOPO terhadap Kecukupan Modal Perbankan Pada Bank yang Terdaftar di BEI.

Independen:

Dari pengujian uji F menunjukkan secara simultan LDR, NPL, ROA, dan BOPO berpengaruh signifikan terhadap CAR.

Dari pengujian uji t yang dilakukan menunjukkan secara parsial LDR, NPL dan BOPO tidak Efficiency, dan Loan to Deposit Ratio terhadap Return on Asset Pada Bank BUMN yang terdaftar di BEI tahun

2008-Independen:

Dari pengujian Uji F menunjukkan secara simultan CAR, BOPO dan LDR berpengaruh terhadap ROA.

2011 menunjukkan bahwa secara parsial CAR dan LDR tidak berpengaruh signifikan terhadap

Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR terhadap Kinerja Keuangan pada Sektor Perbankan yang Go Public di Bursa Efek Indonesia (BEI) Periode 2005-2008.

Dari pengujian Uji F menunjukkan bahwa

Dari pengujian Uji t menunjukkan secara berpengaruh signifikan

terhadap ROA. Sumber: diolah penulis

2.3 Kerangka Konseptual

Variabel Independen Variabel Dependen Gambar 2.1 Kerangka Konseptual

LDR merupakan salah satu indikator kesehatan likuiditas bank. Ratio ini menggambarkan kemampuan membayar kembali penarikan yang dilakukan

nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas bank. Dengan dana kredit yang diberikan bank biasanya masyarakat menggunakannya sebagai modal dalam pengembangan usaha. Hal ini

berhubungan dengan ratio kecukupan modal atau CAR yang juga sebagai indikator menilai kesehatan bank sehingga masyarakat percaya kepada perbankan

untuk menghimpun dana pada bank tersebut.

Dengan begitu kaitannya dengan biaya operational terhadap pendapatan operasional dapat mengukur efisiensi dan efektivitas operasional perusahaan

perbankan dalam kegiatan aktivitas pembiayaan dan perdapatan bank tersebut.

Loan to Deposit Ratio (LDR) (X1)

Capital Adequacy Ratio (CAR) (X2)

Biaya Operational terhadap Pendapatan Operasional (BOPO)

(X3)

2.4 Hipotesis

H 1 : LDR berpengaruh Signifikan terhadap ROA Bank BUMN periode tahun 2008-2011.

H 2 : CAR berpengaruh Signifikan terhadap ROA Bank BUMN periode tahun 2008-2011.

H 3: BOPO berpengaruh Signifikan terhadap ROA Bank BUMN periode

tahun 2008-2011.

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Dalam penelitian ini data yang digunakan adalah data sekunder untuk semua variabel yaitu ROA dan data rasio-rasio keuangan masing-masing perusahaan perbankan yaitu LDR, CAR, dan BOPO. Data sekunder ini diperoleh dengan

metode pengamatan rasio-rasio keuangan, data Statistik Perbankan Indonesia dan laporan keuangan triwulan dari Bank BUMN di Indonesia periode 2008-2011 yang terdaftar di Bursa Efek Indonesia (BEI).

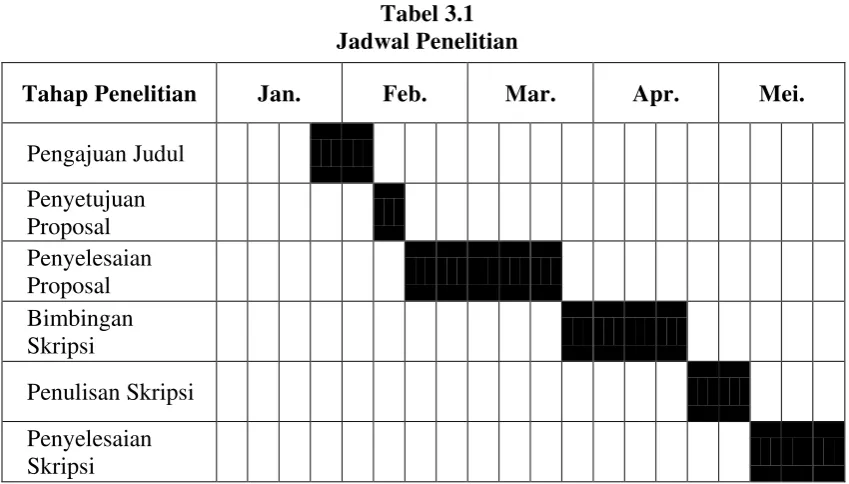

3.2 Tempat dan Waktu Penelitian

Tempat dari penelitian ini adalah perusahaan perbankan yam merupakan bank

Tabel 3.1 Jadwal Penelitian

3.3 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan yang masuk dalam kategori perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) selama tahun 2008-2011 yang berjumlah 64 perusahaan. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan Bank BUMN yaitu

sebanyak 4 bank, yakni PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk dengan periode penelitian selama 4 tahun sejak 2008 – 2011, sehingga sampel

penelitian berjumlah 4 perusahaan dengan jumlah observasi 64 yang diperoleh dari 4 x 16 yaitu perkalian jumlah bank dengan periode tahun pengamatan.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling), yang artinya pengambilan sampel

didasarkan pada pertimbangan atau tujuan tertentu.

Tahap Penelitian Jan. Feb. Mar. Apr. Mei.

Pengajuan Judul Penyetujuan Proposal Penyelesaian Proposal Bimbingan Skripsi

Perusahaan-perusahaan yang dijadikan sampel menggunakan purposive

sampling mempunyai kriteria sebagai berikut :

a. Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008,

2009, 2010 dan 2011.

b. Perusahaan yang tidak delisting dari Bursa Efek Indonesia selama periode

2008-2011

c. Perusahaan perbankan yang tersedia laporan keuangan perusahaan

tahunannya secara lengkap selama 4 tahun berturut-turut yaitu dari tahun

2008-2011.

d. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap

dari variabel yang diteliti.

e. Laporan keuangan sampel adalah laporan keuangan yang menggunakan

mata uang Rupiah Indonesia.

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 4 perusahaan, dengan 4 tahun pengamatan.

3.4 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Menurut Umar (2003:60), “data sekunder merupakan data primer yang telah diola lebih lanjut, misalnya dalam bentuk tabel, grafik,

Data sekunder untuk penelitian ini diperoleh dari Situs Bursa Efek Indonesia,

yait 3.5 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui dua titik. Pertama, studi pustaka yaitu melalui jurnal akuntansi atau buletin akuntansi, buku yang berkaitan dengan masalah yang diteliti, dan dokumenter hasil penelitian terdahulu

sebagai referensi. Kedua, teknik pengumpulan data dari basis data yang diperoleh melalui internet dengan mendownload data yang dibutuhkan melalui website

3.6 Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi titik

perhatian. Variabel dibedakan menjadi dua yaitu variabel dependen dan variabel independen. Variabel dependen (terikat) adalah variabel yang nilainya tergantung dari nilai variabel lain (Y) dan variabel independen (bebas) adalah variabel yang

nilainya tidak tergantung pada variabel lain (X).

1. Variabel Independen atau bebas (X), adalah variabel yang menjadi sebab

timbulnya, berubahnya variabel dependen (Sugiyono, 2006:3). Variabel independen yang digunakan dalam penelitian ini sebagai berikut.

3.6.1 Loan to Deposit Ratio

Rasio anatara jumlah kredit yang disalurkan dengan dana pihak ketiga yang berhasil dihimpun BPR. Ratio ini juga sebagai ratio

kewajiban jangka pendeknya pada saat ditagih. Rasio likuiditas yang

digunakan dalam penelitian ini yaitu Loan to Defosit Ratio (LDR). Rumus Loan to Defosit Ratio.

Kredit yang diberikan

LDR = X 100% Total Dana Pihak Ketiga 3.6.2 Capital Adequacy Ratio

Rasio Solvabilitas mengukur kemampuan bank untuk memenuhi kewajiban jangka pendek dan kewajiban jangka panjang. Rasio solvabilitas yang dignakan yaitu Capital Adequacy Ratio. CAR diukur

dengan membagi modal dengan aktiva tertimbang menurut resiko (ATMR).

Rumus Capital Adequacy Ratio. Modal

CAR = X 100% ATRM

3.6.3 Biaya Operasional terhadap Pendapatan Operasional (BOPO) Rasio Rentabilitas/ Profitabilitas mengukur kemampuan bank

dalam menghasilkan laba selama satu periode tertentu. Rasio rentabilitas/profitabilitas yang digunaklan dalam penelitian ini yaitu

rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO). Rumus BOPO.

Biaya Operasional

BOPO = X 100%

2. Variabel Dependen atau terikat (Y), adalah variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Variabel dependen atau terikat yang digunakan pada penelitian ini adalah Return on Asset (ROA) yang merupakan salah satu rasio profitabilitas yang dapat

mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba

sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan.

Rumus ROA:

Laba Sebelum Pajak

ROA = X 100%

Tabel 3.2

Identifikasi dan Defenisi Operasional Variabel

No Indikator Defenisi Pengukuran Skala

3.7 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode

kuantitatif. Analisis data kuantitatif adalah bentuk analisa yang menggunakan

angka-angka dan perhitungan dengan metode statistik, maka data tersebut harus

diklasifikasikan dalam kategori tertentu dengan menggunakan tabel-tabel tertentu,

untuk mempermudah dalam menganalisis dengan menggunakan program SPSS 17

for windows. Adapun alat analisis yang digunakan adalah analisis regresi

bergandadengan melakukan uji asumsi klasik terlebih dahulu. Untuk mengetahui

pengaruh LDR, CAR, dan BOPO terhadap ROA maka langkah-langkah

pengerjaannya adalah sebagai berikut : 3.7.1 Uji Asumsi Klasik

Dalam melaksanakan pengujian dengan analisis multivariate atau disebut juga dengan pengujian asumsi klasik, peneliti juga harus melakukan pengujian atas data yang digunakan untuk menghindari atau

mengurangi bias atas hasil penelitian yang diperoleh. Pengujian asumsi klasik ini terdiri dari pengujian normalitas data, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokolerasi (Erlina, 2011: 98).

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah

dalam model regresi variabel penganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk

mengikuti distribusi normal. Jika asumsi itu dilanggar atau tidak

dipenuhi maka uji grafik dan uji satistik menjadi tidak valid untuk jumlah sampel kecil.

1. Analisa Grafik

Untuk melakukan pengujian normalitas dengan analisa grafik dapat dengan melihat grafik histogram dan

normal probability plot. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi

data adalah normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik

Uji normalitas residual dengan grafik dapat

menyesatkan kalau tidak hati-hati. Secara visual kelihatan

normal, padahal secara statistic bisa sebaliknya. Oleh

sebab itu disamping dengan uji grafik juga dilakukan uji

statistik. Dalam penelitian ini, uji statistic yang digunakan

adalah Uji Kolmogorov-Smirnov.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi diantara variabel independen. Model

variabel independen. Uji multikolinieritas pada penelitian

dilakukan dengan matriks kolerasi. Pengujian ada tidaknya

gejala multikolinearitas dilakukan dengan memperhatikan nilai

matriks kolerasi yang dihasilkan pada saat pengolahan data serta

nilai VIF (Variance Inflation Factor) dan Tolerance- nya.

Apabila nilai matriks korelasi tidak ada yang lebih besar dari 0,5

maka dapat dikatakan data yang akan dianalisis terlepas dari

gejala multikolinearitas. Untuk mendeteksi adanya

multikolineriaritas juga dapat dilihat dari besaran VIF dan

Tolerance, Model regresi yang bebas multikolinearitas adalah :

Mempunyai nilai VIF di bawah 10 dan Mempunyai angka

tolerance di atas 0,1. (Erlina,2011 :103)

c. Uji Heterokedasitas

Salah satu asumsi yang penting dari model regresi linear

adalah varian residual bersifat homokedastisitas atau bersifat konstan. Umumnya heterokedasitas sering terjadi pada model

yang menggunakan data cross section (silang waktu) dari pada data time series (runtut waktu). Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi,

terjadi ketidaksamaan varians dari residual dari satu pengamatan

ke pengamatan yang lain. Jika varians dari residul dari satu

pengamatan ke pengamatan yang lain tetap, maka disebut

Heterokedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Erlina, 2011: 105).

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi

linier berganda terdapat korelasi antara residual pada periode t

dengan residualperiode t-1 (sebelumnya). Model regresi yang

baik adalah regresi yang bebas dari autokorelasi (Erlina, 2011:

106).

3.7.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian

secara parsial (Uji t) dan penyajian secara simultan (Uji F).

a. Pengujian Secara Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui secara parsial variabel

bebas LDR (X1), CAR (X2) dan BOPO (X3) berpengaruh secara

signifikan atau tidak terhadap variabel terikat ROA (Y). Pengujian

ini dilakukan dengan menggunakan uji dua arah dengan hipotesis

sebagai berikut:

a. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel bebas(independen) terhadap variabel terikat (dependen).

b. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel

bebas (independen) terhadap variabel terikat (dependen).

Koefision regresi b 1 t hitung =

Standar deviasi b 1

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima apabila t hitung < t tabel. Artinya variabel bebas

tidak berpengaruh secara signifikan terhadap variabel terikat.

2. Ha diterima apabila t hitung > t tabel. Artinya variabel bebas

berpengaruh secara signifikan terhadap variabel terikat.

Bersamaan dengan itu untuk melakukakan perhitungan

menggunakan software SPSS, maka pengambilan kesimpulannya

sebagai berikut(Sugiyono, 2004:80):

Jika : Nilai sig. < α. 0,05 → Ho ditolak, artinya signifikan, dan

Nilai sig. > α. 0,05 → Ho diterima, artinya tidak signifikan.

b. Pengujian Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama

apakah variabel bebas LDR (X1), CAR (X2) dan BOPO (X3)

berpengaruh secara signifikan atau tidak terhadap variabel terikat

ROA (Y) (Sugiyono,2004:80). Pengujian ini dilakukan dengan

menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. Ho : b1 = b2 = b3 = 0, artinya tidak ada pengaruh secara

signifikan dari variabel bebas secara bersama-sama.

b. Ho : b1 ≠ b2 ≠ b3 ≠ 0, artinya ada pengaruh secara signifikan dari

variabel bebas secara bersama-sama.

R2 F hitung =

/ (k – 1)

(1− R2 ) (n – k)

Keterangan :

R2

n = jumlah observasi = Koefisien Determinasi

k = jumlah variable

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima apabila F hitung < F tabel. Artinya variabel bebas

secara bersama-sama tidak berpengaruh secara signifikan terhadap

variabel terikat.

2. Ha diterima apabila F hitung > F tabel. Artinya variabel bebas

secara bersama-sama berpengaruh secara signifikan terhadap

variable terikat.

Adapun jika kita melakukakan perhitungan menggunakan

software SPSS, maka pengambilan kesimpulannya sebagai

berikut(Sugiyono, 2004:80):

Jika : Nilai sig < α. 0,05 → Ho ditolak, artinya signifikan, dan

Nilai sig. > α. 0,05 → Ho diterima, artinya tidak signifikan.

3.7.3 Uji Koefisien Determinasi (R2

Koefisien determinasi (R )

2

) merupakan ukuran keterwakilan

variabel terikat oleh variabel bebas dan juga berfungsi untuk melihat

variabel dependen. Nilai koefisien determinasi antara 0 sampai dengan

1. Apabila angka koefisien determinasi semakin mendekati 1, maka kemampuan model yang digunakan sebagai model prediktif semakin tangguh, yang berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sedangkan nilai Koefisien determinasi (R2) yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen adalah terbatas (Bambang Suharjo, 2008). Perhitungan nilai koefisien deteminasi ini diformulasikan sebagai

berikut:

ESS R2

TSS

=

Keterangan : R2

ESS = Explained Sum of Squared = Koefisien Determinasi

TSS = Total Sum of Squared

3.7.4 Analisis Regresi berganda

Penelitian ini menggunakan model analisis regresi berganda untuk menganalisis pengaruh CAR, BOPO, dan LDR, terhadap ROA, dengan

model dasar sebagai berikut :

Dimana :

Y = Return on asset (ROA) a = konstanta

X1 = Capital adequacy ratio (CAR) X2 = Operational Efficiency (BOPO) X3 = Loan to deposit ratio (LDR) β1—β3 = Koefisien Regresi

e = standar error

Nilai koefisien regresi disini sangat menentukan sebagai dasar

analisis, Hal ini berarti jika koefisien β bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel independen dengan

variabel dependen, setiap kenaikan nilai variabel independen akan mengakibatkan kenaikan variabel dependen. Demikian pula sebaliknya, bila koefisien nilai β bernilai negatif (-), hal ini menunjukkan adanya

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

Data penelitian yang digunakan adalah Bank BUMN. Bank BUMN berjumlah

4 bank yakni PT. Bank Mandiri Tbk, PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, , dan PT. Bank Tabungan Negara Tbk. Periode penelitian

selama 4 tahun sejak 2008- 2011. Jumlah observasi adalah 64 yang diperoleh dari 4 x 16 ( perkalian antara jumlah bank dengan periode tahun pengamatan ). Rasio - rasio keuangan Bank BUMN yang tercatat dalam Laporan Publikasi Triwulanan

dari periode tahun 2008 hingga 2011, secara umum dapat ditampilkan seperti pada Tabel 4.1 berikut:

Tabel 4.1

Data Rasio Keuangan LDR, CAR , BOPO, dan ROA

Bank BUMN di Indonesia Periode Tahun 2008 - 2011 (dalam persen)

Bank Tabungan Negara (Persero) 112,27 15,44 85,05 1,77 DESEMBER Bank Mandiri (Persero) Tbk 113,69 16,10 99,71 2,99 Bank Negara Indonesia (Persero) Tbk 70,37 17,63 72,58 2,94 Bank Rakyat Indonesia (Persero) Tbk 105,91 15,20 76,66 3,99 Bank Tabungan Negara (Persero) 102,57 15,03 81,75 2,03

Laporan Keuangan Publikasi (diolah)

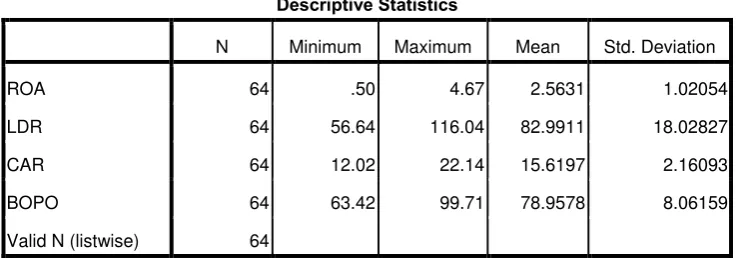

4.1.1 Analisis Deskriptif Statistik Variabel Penelitian

Berdasarkan data rasio keuangan pada table 4.1, maka berikut di

dalam tabel 4.2 akan ditampilkan Deskriptif obyek penelitian. yang digunakan dalam penelitian ini meliputi : jumlah observasi ( N ),

rata-rata ( mean ), nilai maksimum, nilai minimum serta standar deviasi (σ)

untuk masing-masing variabel.

Sumber: hasil pengolahan data dengan SPSS, 2013

Berdasarkan data dari tabel 4.2 diatas, dapat dijelaskan bahwa :

a. Variabel Loan to Deposit Ratio (X1) memiliki nilai minimum

(terkecil) sebesar 56,64 dan nilai maksimum (terbesar) sebesar 116,04 dengan mean (nilai rata-rata) sebesar 82,9911 dan standar

b. Variabel Capital Adequacy Ratio (X2) memiliki nilai minimum

(terkecil) sebesar 12,02 dan nilai maksimum (terbesar) sebesar 22,14 dengan mean (nilai rata-rata) sebesar 15,6197 dan standar deviasi sebesar 2,16093.

c. Variabel Biaya Operasional Pendapatan Opersional (X3) memiliki

nilai minimum (terkecil) sebesar 63,42 dan nilai maksimum

(terbesar) sebesar 99,71 dengan mean (nilai rata-rata) sebesar 78.9578 dan satandar deviasi sebesar 8,06159.

d. Variabel Return on Assets (Y) memiliki nilai minimum (terkecil)

sebesar 0,50 dan nilai maksimum (terbesar) sebesar 4,67 dengan mean (nilai rata-rata) sebesar 2,5631 dan standar deviasi sebesar

1,02054.

4.1.2 Hasil Uji Asumsi Klasik

4.1.2.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel dependen, variabel independen atau

keduanya mempunyai distribusi normal ataukah tidak mempunyai distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik

Uji Kolmogorov smirnov digunakan untuk uji statistik

apakah data terdistribusi normal ataukah tidak. Uji kolmogorov Smirnov dengan ketentuan sebagai berikut : jika nilai signifikansi kolmogorov smirnov lebih besar dari nilai

signifikansi yang telah ditetapkan maka data terdistribusi secara normal. Uji kolmogorov smirnov dapat dilihat dalam

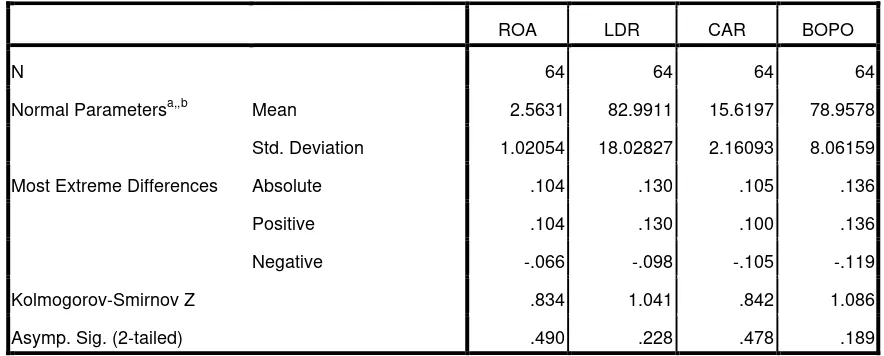

tabel 4.3 sebagai berikut: Tabel 4.3

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

ROA LDR CAR BOPO

N 64 64 64 64

Normal Parametersa,,b Mean 2.5631 82.9911 15.6197 78.9578

Std. Deviation 1.02054 18.02827 2.16093 8.06159

Most Extreme Differences Absolute .104 .130 .105 .136

Positive .104 .130 .100 .136

Negative -.066 -.098 -.105 -.119

Kolmogorov-Smirnov Z .834 1.041 .842 1.086

Asymp. Sig. (2-tailed) .490 .228 .478 .189

a. Test distribution is Normal.

b. Calculated from data.

Sumber : hasil pengolahan data dengan SPSS, 2013

Dari tabel 4.3 diatas, dapat diketahui bahwa nilai K-S untuk

variabel LDR adalah 1,041 dengan p = 0,228, variabel CAR memiliki K-S 0,842 dengan p = 0,478, variabel BOPO

secara normal karena memiliki tingkat signifikansi di atas

0,05.

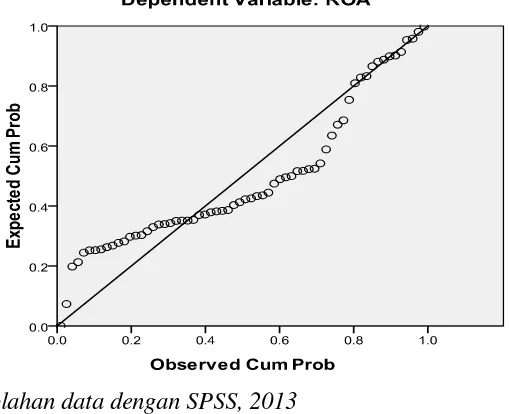

Metode lain untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik dengan melihat

grafik secara histogram ataupun dengan melihat secara Normal Probability Plot. Normalitas data dapat dilihat dari

penyebaran data (titik) pada sumbu diagonal pada grafik Normal P-Plot atau dengan melihat histogram dari residualnya.

Uji normalitas dengan grafik Normal P-Plot akan membentuk satu garis lurus diagonal, kemudian plotting data akan

dibandingkan dengan garis diagonal. Jika distribusi normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas yang pertama

dengan melihat grafik secara histogram dan grafik Normal P-Plot sebagaimana terlihat dalam gambar 4.1 dan gambar 4.2

Sumber: hasil pengolahan data dengan SPSS, 2013 Gambar 4.1 Grafik Histogram

Gambar 4.1 memperlihatkan pola distribusi yang normal dan

gambar 4.2 juga telah menunjukkan data terdistribusi normal melalui penyebaran titik-titik disekitar garis diagonal dan mengikuti arah garis diagonal pada normal probability plot. 4.1.2.2 Uji Multikolinearitas

Uji multikolinearitas dengan melihat nilai tolerance dan

VIF. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance rendah sama dengan nilai VIF

tinggi (karena VIF = 1/ tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai

adalah nilai tolerance 0,10 atau sama dengan nilai VIF dibawah 10.

Berdasarkan aturan variance inflation factor (VIF) dan

tolerance, maka apabila VIF melebihi angka 10 atau tolerance kurang dari 0,10 maka dinyatakan terjadi gejala

Tabel 4.4 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10.282 1.044 9.850 .000

LDR .008 .006 .145 1.427 .159 .785 1.275

CAR -.073 .044 -.155 -1.655 .103 .928 1.078

BOPO -.092 .013 -.726 -7.257 .000 .814 1.229

a. Dependent Variable: ROA

Sumber: hasil pengolahan data dengan SPSS, 2013

Berdasarkan tabel 4.4 di atas, maka dapat diketahui nilai VIF

untuk masing-masing variabel penelitian sebagai berikut : · Nilai VIF untuk variabel LDR (X1) sebesar 1,275< 10,

sehingga variabel LDR dinyatakan tidak terjadi gejala multikolinieritas.

· Nilai VIF untuk variabel CAR (X2) sebesar 1,078< 10,

sehingga variabel CAR dinyatakan tidak terjadi gejala multikolinieritas.

· Nilai VIF untuk variabel BOPO (X3) sebesar 1,229< 10,

sehingga variabel BOPO dinyatakan tidak terjadi gejala multikolinieritas.

Maka dapat disimpulkan bahwa semua variabel independen

4.1.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual pengamatan satu ke pengamatan yang lain berbeda. Sedangkan bila terjadi ketidaknyamanan variance dari

residual pengamatan satu ke pengamatan yang lain tetap maka disebut homokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas.

Salah satu cara untuk mengetahui ada tidaknya

heteroskedastisitas dalam suatu model regresi linear berganda adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat yaitu ZPRED dengan residual error yaitu

SRESID. Jika tidak ada pola tertentu dan titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

Sumber: hasil pengolahan data dengan SPSS, 2013

Gambar 4.3

Grafik Scatterplot Uji Heterokedasitas

Berdasarkan grafik scatterplot dapat dilihat bahwa

penyebaran residual tidak teratur, menyebar secara acak tanpa adanya pola yang jelas baik diatas maupun dibawah angka 0 pada sumbu Y. Kesimpulan yang dapat ditarik

berdasarkan grafik tersebut adalah tidak terjadi heteroskedastisitas pada data yang digunakan dalam

penelitian.

4.1.2.4 Uji Autokorelasi

observasi ke observasi lainnya. Model regresi yang baik

adalah yang bebas dari autokorelasi. Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan Durbin Watson

(DW-test). Ketentuan uji DW dapat dilihat sebagai berikut (Sugiyono, 2006:89):

a. 1,65 < DW < 2,35 → tidak ada autokorelasi

b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 → tidak

dapat disimpulkan

c. DW < 1,21 atau DW> 2,79 → terjadi autokolerasi

Hasil uji Autokorelasi pada penelitian ini dapat dilihat pada

tabel 4.6 berikut ini. Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .715a .511 .487 .73119 1.570

a. Predictors: (Constant), BOPO, CAR, LDR

b. Dependent Variable: ROA

Sumber: hasil pengolahan data dengan SPSS, 2013

Hasil uji DW dalam tabel 4.5 menunjukkan nilai D-W sebesar 1,570. Maka dapat disimpulkan bahwa dari data yang

antara 1,21< DW< 1,65 yang dengan demikian menunjukkan

bahwa hasil uji autokolerasi tidak dapat disimpulkan. 4.1.3 Pengujian Hipotesis

4.1.3.1 Koefisien Determinasi (R2

Koefisien determinasi (R )

2

) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variable dependennya. Nilai Koefisien determinasi (R2) memiliki interval antara 0 sampai 1 (0 ≤ R2 ≤ 1). Semakin besar R2

Tabel 4.6

(mendekati 1), semakin baik hasil untuk model

regresi tersebut dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan

variabel dependen. Hasil perhitungan Koefisien Determinasi penelitian ini dapat terlihat pada tabel 4.7 berikut:

Uji Koefisien Determinasi

a. Predictors: (Constant), BOPO, CAR, LDR

Sumber: hasil pengolahan data dengan SPSS, 2013

Berdasarkan output SPSS tampak bahwa dari hasil perhitungan diperoleh untuk R sebesra 0,715 atau 71,5% dimana angka ini lebih besar dari 50%. Nilai R-Square atau

bahwa hanya 51,1% perubahan dalam profitabilitas bank

dapat dijelaskan oleh Loan to Deposit Ratio, Capital Adequacy Ratio dan Biaya Operasional terhadap Pendapatan Operasional, sedangkan sisanya yang sebesar 48,9%

dijelaskan oleh variabel-variabel lain yang tidak disertakan penulis. Standard Error of the Estimate (SEE) yang

ditunjukkan oleh tabel tersebut adalah 0,73119, dimana semakin kecil SEE akan membuat model regresi semakin tepat dalam memprediksi profitabilitas bank.

4.1.3.2 Pengujian secara parsial ( Uji t )

Uji t dimaksudkan untuk mengetahui apakah terdapat

pengaruh secara parsial (individu) dari variabel-variabel independen yaitu LDR(X1), CAR (X2) dan BOPO (X3) terhadap variabel dependen ROA (Y). Sementara itu secara

Tabel 4.7

Hasil Perhitungan Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 10.282 1.044 9.850 .000

LDR .008 .006 .145 1.427 .159

CAR -.073 .044 -.155 -1.655 .103

BOPO -.092 .013 -.726 -7.257 .000

a. Dependent Variable: ROA

Sumber: hasil pengolahan data dengan SPSS, 2013

Pengaruh dari masing-masing variabel LDR, CAR, dan

BOPO terhadap ROA dapat dilihat dari arah tanda dan tingkat signifikansi (probabilitas). Variabel LDR mempunyai

arah yang positif, sedangkan variabel CAR dan BOPO menunjukkan arah negatif. Dari tabel 4.9 dapat disimpulkan sebagai berikut:

1. Hasil pengujian parsial (uji t) antara variabel LDR (X1) dengan variabel ROA (Y) menunjukkan nilai t hitung

sebesar 1,427 dan nilai signifikansi sebesar 0,159 (1,427 > 0,159). Nilai signifikansi untuk uji “t” yang diperoleh sebesar 0,159 lebih besar dari tingkat signifikansi alpha