TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENGAJUAN KLAIM MENINGGAL PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Oleh : RARA NITA

122102026

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

dan hidayat-Nya penulis dapat menyelesaikan Laporan Tugas Akhir ini. Dalam

Laporan Tugas Akhir ini penulis mengambil judul “ Sistem Informasi Akuntansi Pengajuan Klaim Meninggal Pada AJB Bumiputera 1912 Kantor Wilayah Medan”. Laporan tugas akhir ini merupakan salah satu syarat untuk mendapatkan gelar Ahli Madya pada Program Studi Akuntansi Program Diploma III Fakultas

Ekonomi Universitas Sumatera Utara.

Dengan segala kemampuan yang ada, penulis berusaha untuk membuat

Laporan Tugas Akhir ini dengan sebaik mungkin, namun demikian penulis

menyadari sepenuhnya bahwa penulisan Laporan Tugas Akhir ini masih terdapat

banyak kekurangan, maka dengan sepenuh hati penulis mengharapkan saran dan

kritik yang bersifat membangun untuk perbaikan selanjutnya.

Dalam penyusunan Laporan Tugas Akhir ini penulis mendapatkan berbagai

masukan, dukungan, bimbingan, dan do’a dari berbagai pihak sehingga akhirnya

penulis dapat menyelesaikan Laporan Tugas Akhir ini. Penulis menyadari tanpa

peran serta dari berbagai pihak dalam memberikan bimbingan dan dukungan maka

laporan ini tidak akan terselesaikan dengan baik. Maka dalam kesempatan ini

penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Allah SWT yang Maha Esa yang telah memberikan kemudahan, kelancaran

sehingga penulis dapat menyelesaikan laporan tugas akhir ini.

2. Teristimewa Mamak dan Bapak tercinta, yang telah memberikan kasih sayang

habisnya kepada penulis sehingga penulis mendapatkan kemudahan dan

kelancaran dalam menuntut ilmu. Tidak peduli seberapa banyak yang penulis

lakukan, tidak akan sanggup membalas jasa kalian.

3. Ibu Dra. Nurzaimah, MM,Ak selaku Dosen Pembimbing yang telah memberikan

bantuan serta meluangkan waktu, tenaga dan pikiran untuk membimbing penulis

dalam menyelesaikan Laporan Tugas Akhir.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac. Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Fahmi Natigor Nasution,SE.MAcc, Ak selaku Pembantu Dekan I Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Rustam, M.Si, Ak, CA, selaku ketua Program Studi Akuntansi

Universitas Sumatera Utara.

7. Ibu Pathiah Rangkuti, Amd, selaku staf administrasi dan keuangan yang menjadi

mentor penulis yang telah memberikan banyak pengalaman dan pelajaran yang

sangat berharga pada saat melakukan praktik kerja lapangan di AJB Bumiputera

1912 Kantor Wilayah Medan. Terima kasih karena telah bersabar dalam setiap

kesalahan yang telah saya perbuat dalam praktik di sana.

8. Bapak Adi Irawan, selaku staf administrasi dan keuangan juga Bapak Hadi

Sulistio yang telah membantu penulis selama menjalankan praktik kerja

lapangan dan telah membimbing dan memberikan masukan-masukan positif

mengenai materi-materi yang menyangkut Laporan Tugas Akhir ini.

9. Bapak Syariamsah dan Bapak Eka yang telah memberikan kesempatan penulis

untuk kedepannya.

11.Seluruh Pimpinan dan Staf Dosen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara yang telah memberikan ilmu-ilmunya yang berguna selama

penulis mengikuti perkuliahan. Semoga penulis dapat mengaplikasikannya di

dalam kehidupan sehari-hari.

12.Adikku tersayang Rinaldi Guntara dan Jafa Husein Muhandin yang selalu hadir

untuk menghiburku dan membuatku tertawa.

13.Riza Gamal Fuad, terima kasih sayang atas do’a dan dukungan yang telah

diberikan.

14.Sahabat kecilku sampai sekarang aku menginjak dewasa Ayu yang selalu setia

menjadi teman terdekatku dan yang mengerti aku.

15.Sahabat-sahabatku yang paling kusayangi Intan, Dara, Okta, Sisca, yang

sama-sama berjuang dalam menyusun Laporan Tugas Akhir, terima kasih untuk

kebersamaannya. Semoga kita semua sukses. Aku akan merindukan kalian.

16.Semua angkatan 2012 D3 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara yang tidak bisa disebutkan namanya satu per satu, semoga sukses.

17.Teman-teman dan kakak-kakak kos yang selalu memberikan keceriaan di kos GR

Pinem. Terima kasih atas kebersamaannya selama ini. Semoga kita semua dapat

berkumpul lagi di lain waktu. Semoga sukses.

Semoga ALLAH SWT membalas semua kebaikan yang diberikan kepada

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I : PENDAHULUAN……… 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan... 5

1. Jadwal Survey/Observasi ... 5

2. Rencana Isi ... 6

BAB II : AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN… 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 12

C. Job Description ... 14

D. Jaringan Usaha ... 17

E. Kinerja Usaha Terkini ... 22

F. Rencana Usaha ... 23

A. Pengertian Sistem Informasi Akuntansi ... 25

B. Asuransi ... 29

C. Klaim Meninggal ... 37

D. Sistem Informasi Akuntansi Klaim Meninggal pada AJB Bumiputera 1912 Kantor Wilayah Medan ... 40

E. Formulir Atau Dokumen yang Digunakan dalam Klaim Meninggal ... 48

BAB IV : KESIMPULAN DAN SARAN……… 49

A. Kesimpulan ... 49

B. Saran ... 50

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Struktur Organisasi AJB Bumiputera 1912 Kantor

A. Latar Belakang

Berkaitan dengan perkembangan teknologi dan informasi masa kini,

perusahaan-perusahaan tumbuh berkembang dengan pesat, terutama dalam

hal pertukaran informasi. Informasi merupakan aspek yang sangat penting

untuk bersaing di dalam dunia bisnis. Sistem informasi akuntansi diperlukan

oleh perusahaan untuk mengetahui informasi dalam bentuk keuangan. Di

mana informasi tersebut dapat digunakan dalam pengambilan keputusan dan

penilaian operasional perusahaan dari segi efektif dan efisien. Sistem ini

sangat bermanfaat dalam pelaksanaan kegiatan operasional perusahaan

sehari-hari , karena setiap perusahaan akan melakukan pencatatan dalam

sebagian besar kegiatannya.

Sistem informasi akuntansi yang dirancang dengan baik, akan

menghasilkan informasi yang tepat dan akurat sehingga dapat membuat

perusahaan lebih unggul di dalam persaingan dengan perusahaan lain. Dalam

rangka mencapai visi dan misi atau tujuan perusahaan, setiap perusahaan

harus mampu untuk menerapkan dan mengembangkan sistem informasi agar

dapat menunjang proses pengambilan keputusan yang tepat.

Penggunaan teknologi komputer merupakan suatu bentuk yang

melukiskan sistem informasi untuk menyediakan informasi bagi pengguna

dalam perusahaan atau organisasi lainnya. Sistem Informasi

2

dirancang dengan tujuan untuk mengubah data menjadi informasi yang

berguna. Salah satu perusahaan yang membutuhkan sistem informasi

akuntansi dalam kegiatan operasionalnya adalah perusahaan asuransi jiwa.

Perusahaan asuransi jiwa merupakan salah satu badan usaha yang dapat

menerima pengalihan risiko dari setiap individu ataupun kelompok yang

membutuhkan perlindungan apabila risiko tersebut terjadi di masa depan.

Pengalihan risiko tersebut tertuang dalam suatu perjanjian asuransi berbentuk

polis. Dengan ketentuan pihak tertanggung membayar sejumlah uang tertentu

yang disebut premi dan bila terjadi suatu risiko pihak tertanggung akan

mendapatkan penggantian yang disebut klaim.

Dalam masalah klaim asuransi saat ini, banyak terdapat kasus yang

terjadi bahwa manfaat yang seharusnya diterima oleh pihak tertanggung

tidak bisa diperoleh karena ada beberapa prosedur dan persyaratan yang tidak

dipenuhi, sehingga proses pencairan dana klaim terhambat. Oleh karena itu,

pihak tertangung harus membaca polis dengan cermat, sehingga benar-benar

dapat memahami isi polis tersebut. Misalnya berapa besar uang

pertanggungan, bagaimana jika pihak tertanggung sebagai pembayar polis

tidak sanggup membayar premi asuransi selanjutnya, kondisi apa saja yang

termasuk dalam pertanggungan asuransi, penyakit tertentu yang tidak

termasuk pertanggungan asuransi dan lain sebagainya.

Pihak tertanggung berhak untuk memberikan pertanyaan seputar

bagaimana sistem informasi dalam pengajuan klaim asuransi dan dokumen

berbedauntuk tiap jenis. Hal lain yang harus diketahui adalah kinerja

perusahaan asuransi, seperti minimal klien sebagai pihak tertanggung

mencari tahu riwayat pembayaran klaim nasabah perusahaan selama ini

apakah mmpersulit nasabah atau lancer – lancer saja.

Perlu diketahui jika pihak tertanggung melakukan pengajuan klaim

yang benar, maka proses pengajuan klaim akan berjalan dengan lancer dan

cepat. Dan sebaliknya, jika pengajuan klaim tersebut tidak dilakukan, maka

akan berdampak pada penundaan penyelesaian klaim dan dalam keadaan

tertentu, dapat menyebabkan pihak asuransi mengembalikan pengajuan klaim

tersebut ataupun menolaknya.

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 adalah satu dari sekian

banyak lembaga asuransi yang berkembang di Indonesia. Pada AJB

Bumiputera 1912, uang pertanggungan atau biasa disebut klaim dibayar

bilamana tejadi klaim habis kontrak dan klaim meninggal dunia yang terjadi

pada pihak tertanggung. Untuk klaim meninggal terdapat perlakuan khusus

yakni, uang klaim akan dibayar oleh perusahaan asuransi ketika terjadi

kematian yang dialami oleh pihak tertanggung.

Sebelum pembayaran klaim meninggal dilakukan, pihak perusahaan

wajib melakukan penelitian terlebih dahulu. Penelitian ini bertujuan untuk

meneliti dan membuktikan kebenaran data kematian tertanggung. Pihak

perusahaan juga wajib melakukan penelitian untuk pengikatan polis pada

calon tertanggung yang berusia tua, karena dapat memungkinkan jika calon

4

jangkawaktu satu atau dua tahun lagi, sehingga pihak keluarga mendaftarkan

calon tertanggung untuk asuransi jiwa.

Melihat dari permasalahan yang ada maka penulis tertarik untuk

membahas masalah ini lebih dalam, dalam bentuk tugas akhir dengan judul

“Sistem Informasi Akuntansi Pengajuan Klaim Meninggal Pada AJB Bumi Putera 1912 Kantor Wilayah Medan”.

B. Rumusan Masalah

Setiap perusahaan pasti menginginkan usahanya selalu mengalami

kemajuan sesuai dengan yang diharapkan. Dalam mencapai hal tersebut,

tentu tidaklah mudah bagi perusahaan, karena setiap perusahaan pasti akan

dihadapkan pada suatu masalah, baik yang berasal dari ekstern maupun pihak

intern.

Berdasarkan latar belakang pemilihan judul dan uraian di atas, rumusan

masalah pada penulisan ini yaitu “Bagaimanakah sistem informasi akuntansi

pengajuan klaim meninggal pada Asuransi Jiwa Bersama Bumiputera (AJB)

1912 Kantor Wilayah Medan?”.

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penulismelakukan penelitian pada AJB Bumiputera 1912

Kantor Wilayah Medan ini adalah sebagai berikut:

a. Untuk mengetahui sistem informasi akuntansi pengajuan klaim

b. Untuk mengetahui hambatan-hambatan dalam sistem informasi

akuntansi pengajuan klaim meninggal pada AJB Bumiputera 1912

Kantor Wilayah Medan

c. Untuk mengetahui upaya-upaya yang dilakukan oleh pihak AJB

Bumiputera 1912 untuk mengatasi hambatan-hambatan tersebut.

2. Manfaat Penelitian

Berdasarkan perumusan masalah di atas, maka manfaat penulisan ini

adalah:

a. Menambah ilmu pengetahuan dan wawasan bagi penulis dalam hal

sistem informasi akuntansi pengajuan klaim meninggal pada AJB

Bumiputera 1912 Kantor Wilayah Medan

b. Memberikan informasi yang relevan mengenai sistem informasi

akuntansi pengajuan klaim meninggal pada AJB Bumiputera 1912

Kantor Wilayah Medan

c. Memberikan sumbangan pemikiran yang dapat digunakan sebagai

pedoman atau acuan penelitian di masa dating bagi pembaca

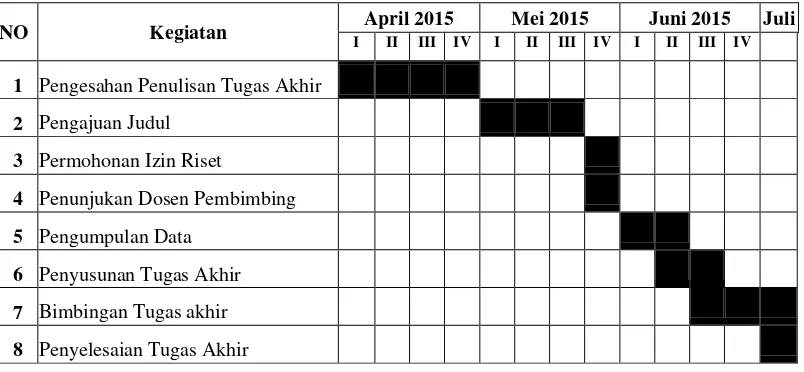

D. Rencana Penulisan

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan yang

digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas

akhir ini dapat berjalan dengan teratur dan tepat waktu. Jadwal kegiatan

tersebut yaitu:

6

Penelitian ini dilakukan di AJB Bumiputera 1912 Kantor Wilayah

[image:17.595.114.516.238.424.2]Medan yang beralamat di Jl Iskandar Muda No 138 Medan.

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

2. Rencana Isi

BAB I :PENDAHULUAN

Dalam bab ini penulis membahas latar belakang yang

merupakan dasar penulisan, rumusan masalah, tujuan dan

manfaat penelitian, dan rencana penulisan yang terdiri

dari jadwal survey/observasi serta rencana isi.

BAB II : AJB BUMIPUTERA 1912 KANTOR WILAYAH

MEDAN

Dalam bab ini yang diuraikan adalah gambaran mengenai

perusahaan yang menjadi objek penelitian, diawali dari

sejarah ringkas AJB BUMIPUTERA 1912,

NO Kegiatan April 2015 Mei 2015 Juni 2015 Juli

I II III IV I II III IV I II III IV

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

struktur organisasi, job description, jaringan usaha,

kinerja usaha terkini, dan rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI PENGAJU-

AN KLAIM MENINGGAL PADA AJB BUMIPU-

TERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis membahas pokok persoalan terkait judul tugas akhir, dimana pembahasan tersebut meliputi

pengertian sistem informasi akuntansi, asuransi, klaim

meninggal, sistem informasi akuntansi klam meninggal

pada AJB Bumiputera 1912 Kantor Wilayah Medan, dan

formulir atau dokumen yang digunakan dalam klaim

meninggal.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir yang ditulis oleh pnulis

dimana bab ini berisi tentang kesimpulan dari

BAB II

AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

A. Sejarah Ringkas

Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 merupakan

perusahaan asuransi jiwa nasional milik bangsa Indonesia yang pertama dan

tertua. Perusahaan ini dilahirkan empat tahun setelah berdirinya Boedi

Oetomo, sebuah gerakan nasional yang merupakan sumber inspirasi para

pelopor Bumiputera. Didirikan pada tanggal 12 Februari 1912 di Magelang

Jawa Tengah, dengan nama “Onderlinge Levensverzekering Maatschappij

Persatoean Goeroe-Goeroe Hindia Belanda” atau disingkat O.L.Mij. PGHB.

Pengertian dari usaha bersama (Onderlinge Levensverzekering) adalah

bahwa kegiatan usaha ini dimiliki oleh peserta asuransi jiwa itu sendiri.

Perusahaan ini digagas dan didirikan oleh Mas Ngabehi

Dwidjosewojo, seorang guru di Yogyakarta yang juga sekretaris Boedi

Oetomo sebuah organisasi yang mempelopori gerakan kebangkitan nasional.

Pendiri lainnya yaitu dua orang guru yakni Mas Karto Hadi Soebroto dan

Mas Adimidjojo, masing-masing sebagai Direktur dan bendahara. Bersama

R. Soepadmo dan M. Darmowidjojo, kelima pendiri yang juga anggota

O.L.Mij. PGHB ini menjadi pemegang polis yang pertama.

Pada saat berdirinya usaha ini tidak memiliki modal melainkan

dilandasi oleh kemauan keras dan cita-cita yang luhur demi kesejahteraan

masyarakat. Pembayaran premi pertama oleh kelima tokoh tersebut dianggap

akan dibayarkan kepada ahli waris Pemegang Polis yang meninggal sebelum

berjalan tiga tahun penuh. Para pengurus saat itu juga tidak mengharapkan

honorarium, sehingga mereka bekerja dengan sukarela. Dapat disimpulkan

bahwa cita-cita berdirinya AJB Bumiputera 1912 didasarkan pada

IDEALISME para pendiri bukan untuk mencari keuntungan bagi dirinya,

melainkan dimaksudkan untuk meningkatkan kesejahteraan ekonomi para

anggotanya dan dalam wawasan lebih luas berarti mewujudkan ksejahteraan

masyarakat “bumiputera”.

Pada mulanya perusahaan hanya melayani para Guru Sekolah Hindia

Belanda. Kemudian perusahaan tersebut memperluas pasarnya dan

mengganti nama menjadi O.L. Mij. Boemi Poetera, yang sekarang dikenal

sebagai Asuransi Jiwa Bersama Bumiputera 1912 atau disingkat AJB

Bumiputera 1912.

Dari Magelang, perusahaan Bumiputera 1912 pindah ke Yogyakarta

pada tahun 1921. Pada tahun 1934 perusahaan melebarkan sayapnya dengan

membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang,

Medan, Pontianak, Banjarmasin dan Ujung Pandang. Dengan semakin

berkembangnya AJB Bumiputera 1912, maka pada tahun 1958 sceara

bertahap kantor pusatnya dipindahkan ke Jakarta, dan pada tahun 1959

secara resmi kantor pusat AJB Bumiputera 1912 berdomisili di

Jakarta.Hingga saat ini Jakarta merupakan pangkalan utama dan kantor pusat

10

tanah air dan melakukan hubungan internasional dengan mitra usaha di

Negara lain seperti Jepang, Switzerland, Singapura, Philipina dan Belanda.

Sekitar 3.055 karyawan dan 21.958 agen tersebut di 615 kantor yang

secara strategis terdapat di seluruh tanah air yang melayani 8 juta lebih

pmgang polis atau peserta AJB Bumiputera 1912 dan masyarakat umum.

Perjalanan Bumiputera yang semula bernama Onderlinge

Levensverzkering Maatschappij PGHB (O.L. Mij. PGHB) kini telah

mencapai satu abad lebih. Sepanjang itu, tentu saja tidak lepas dari pasang

surut. Sejarah Bumiputera sekaligus mencatat perjalanan Bangsa Indonesia.

Selama lebih dari sepuluh dasawarsa, Bumiputera telah berhasil melewati

berbagai rintangan yang amat sulit, antara lain pada masa penjajahan, masa

revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan

krisis moneter yang dimulai pada pertengahan tahun 1997.

Di luar itu, Bumiputera juga menyaksikan tumbuh, berkembang, dan

tumbangnya perusahaan sejenis yang tidak sanggup menghadapi ujian

zaman, mungkin karena persaingan atau badai krisis. Semua ini menjadi

cermin berharga dari lingkungan yang menjadi bagian dari pross

pembelajaran untuk upaya mempertahankan keberlangsungan.

Tidak seperti perusahaan berbentuk Perseroan Terbatas (PT) yang

kepemilikannya hanya oleh pemodal tertentu. Sejak awal pendiriannya

Bumiputera sudah menganut sistem kepemilikan dan kepenguasaan yang

unik, yakni bentuk badan usaha “mutual” atau “usaha bersama”. Semua

wakil-wakil mereka di Badan Perwakil-wakilan Anggota (BPA) untuk mengawasi

jalannya perusahaan. Asas mutualisme ini, yang kemudian dipadukan dengan

idealisme dan profesionalisme pengelolanya, merupakan kekuatan utama

Bumiputera hingga saat ini. Badan Perwakilan Anggota yang merupakan

perwakilan para pemegang polis ikut serta menentukan garis-garis besar

haluan perusahaan, memilih dan mengangkat direksi, dan ikut serta

mengawasi jalannya perusahaan.

Perusahaan Bumiputera memiliki falsafah sebagai berikut :

1. Idealisme

Keberadaan Bumiputera sebagai entitas bisnis bukanlah semata-mata

untuk mencari keuntungan, melainkan sebagai alat perjuangan di bidang

ekonomi yang merupakan wujud idealism untuk meningkatkan

kesejahteraan masyarakat Indonesia melalui usaha auransi jiwa.

2. Mutualisme

Mutualisme atau kebersamaan adalah suatu nilai sosial yang menjadi

landasan dalam pengelolaan perusahaan diwujudkan dalam bentuk

kerjassama, kemitraan, dan sinergi meliputi antara pemegang polis

dengan pemegang polis, antara perusahaan dengan pemegang polis,

antara karyawan dengan karyawan dalam perusahaan, dan antara

karyawan dengan manajemen dalam perusahaan.

3. Profesionalism

Kompetensi sumber daya manusia (SDM) yang menunjukkan keahlian

12

kurun waktu tertentu, sebagai suatu kekuatan utama perusahaan dalam

menjaga kelangsungan hidup, pengembangan organisasi, dan

pertumbuhan bisnis.

Adapun yang menjadi visi dan misi dari AJB Bumiputera 1912 ini

adalah sebagai berikut:

Visi Perusahaan

AJB Bumiputera 1912 menjadi perusahaan jiwa nasional yang kuat, modern,

dan menguntungkan didukung oleh SDM professional yang menjunjung

tinggi nilai-nilai idealism serta mutualisme.

Misi Perusahaan

1. Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas

sebagai wujud partisipasi dalam pembangunan nasional melalui

peningkatan kesejahteraan masyarakat Indonesia.

2. Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin

pertumbuhan kompetensi karyawan, penigkatan produktivitas dan

peningkatan kesejahteraan, dalam kerangka peningkatan kualitas

pelayanan perusahaan kepada pemegang polis.

3. Mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk

mendukung proses bisnis internal perusahaan yang efektif dan efisien,

serta menguntungkan.

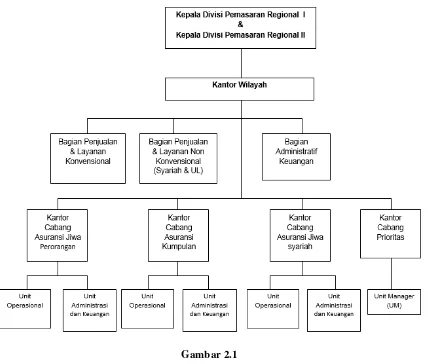

Adapun struktur organisasi perusahaan dapat diartikan sebagai

susunan dan hubungan antar komponen dalam suatu perusahaan. Suatu

organisasi yang jelas dapat memberikan gambaran tentang tugas dan

tanggung jawab antar bagian yang satu dengan bagian yang lain, sehingga

memungkinkan orang-orang yang terlibat di dalam perusahaan tersebut

bekerja sama untuk mencapai tujuan yang telah ditetapkan. Secara skematis

struktur organisasi AJB Bumiputera 1912 Kantor Wilayah Medan dapat

[image:24.595.108.536.340.704.2]digambarkan sebagai berikut.

Gambar 2.1

14

C. Job Description

Adapun tugas dan tanggung jawab dari masing-masing bagian yang

ada di Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan ya-

itu sebagai berikut :

1. Kantor Wilayah

Kantor Wilayah berfungsi sebagai pembina dan pengendali

implementasi kegiatan operasional pemasaran, pemberdayaan dan

pengembangan sumber daya manusia dan keagenan, kehumasan dan

pusat pelayanan bagi Kantor Cabang (Kantor Cabang Asuransi Jiwa

Perorangan, Kantor Cabang Asuransi Jiwa Kumpulan, Kantor Cabang

Asuransi Jiwa Syariah dan Kantor Cabang Prioritas) di wilayah

pengawasannya. Kantor Wilayah dipimpin oleh Kepala Wilayah. Kepala

Wilayah bertanggung jawab terhadap tercapainya sasaran operasional

yang meliputi produksi, konservasi, pengelolaan dan pengawasan

administrasi dan/atau keuangan serta surplus operasional di wilayahnya.

2. Bagian Penjualan dan Layanan Konvensional

Bagian Penjualan dan Layanan Konvensional dipimpin oleh Kepala

Bagian, yang mempunyai fungsi utama mengimplementasikan dan

mengendalikan kegiatan operasional pemasaran Konvensional, serta

melakukan evaluasi mekanisme pelaksanaan Trilogi Operasional

Asuransi (TOA).

Bagian Penjualan dan Layanan Non Konvensional dipimpin oleh

Kepala Bagian yang mempunyai fungsi utama mengimplementasikan dan

mengendalikan kegiatan operasional pemasaran Syariah, dan Unit Link,

serta melakukan evaluasi mekanisme pelaksanaan Trilogi Operasional

Asuransi (TOA).

4. Bagian Administrasi dan Keuangan

Bagian Administrasi dan Keuangan dipimpin oleh Kepala Bagian,

yang mempunyai fungsi utama dalam membina, mengawasi, serta

mengendalikan implementasi kegiatan administrasi/keuangan dan

perpajakan sesuai ketentuan yang berlaku, melaksanakan Prinsip

Mengenal Nasabah (PMN) dengan tepat dan benar, serta penyediaan

sarana dan prasarana kerja di Kantor Wilayah, Kantor Cabang Asuransi

Jiwa Perorangan, Kantor Cabang Asuransi Jiwa Kumpulan, Kantor

Cabang Asuransi Jiwa Syariah dan Kantor Cabang.

5. Kantor Cabang

a. Dalam melaksanakan kegiatan operasionalnya, Kantor Cabang

Asuransi Jiwa Perorangan, dan Kantor Cabang Asuransi Jiwa

Kumpulan, Kantor Cabang Asuransi Jiwa Syariah dan Kantor

Cabang Prioritas berada di bawah pengawasan Kantor Wilayah.

b. Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi

Jiwa Kumpulan, dan Kantor Cabang Asuransi Jiwa Syariah dipimpin

oleh Kepala Cabang yang bertanggung jawab kepada Kepala

16

jiwa, dan pelaporan meliputi produksi, konvensi, penghimpunan

dana, kegiatan administrasi keuangan, pengembangan organisasi

keagenan, dan pelayanan kepada pemegang polis. Sedangkan Kantor

Cabang Prioritas dipimpin oleh Agency Manager (AM).

c. Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi

Jiwa Kumpulan, dan Kantor Cabang Asuransi Jiwa Syariah

membawahkan :

1) Unit Operasional, dipimpin oleh Kepala Unit Operasional

dan/atau Agen Koordinator, yang mengelola dan mengawasi

organisasi keagenan yang terdiri dari Agen dan mempunyai

fungsi utama melaksanakan, membina, mengendalikan kegiatan

operasional penjualan, konservasi dan pelayanan kepada

Pemegang Polis serta melaksanakan Prinsip Mengenal Nasabah

(PMN) dengan tepat dan benar

2) Unit Administrasi dan Keuangan, dipimpin oleh Kepala Unit,

yang mempunyai fungsi utama melaksanakan, membina,

mengawasi dan mengendalikan kegiatan administrasi keuangan,

serta pelayanan kepada Pemegang Polis, Agen Koordinator dan

Agen. Kepala Unit Administrasi dan Keuangan dalam

melaksanakan fungsinya dibantu oleh Kasir dan Staf di bidang

administrasi dan keuangan.

Prioritas yang merupakan unit pemasaran di Kantor Cabang

Asuransi Jiwa Perorangan, dan Kantor Cabang Asuransi Jiwa

Syariah. Unit Prioritas hanya menjual produk unit link dan produk

lain yang dirancang khusus. Unit Prioritas berada dibawah

pembinaan, pengawasan dan pengendalian Kepala Cabang. Unit

Prioritas dipimpin oleh Agency Manager (AM) yang mebawahi Unit

Manager (UM) serta dibantu oleh Financial Consulting (FC).

d. Kantor Cabang Prioritas

Struktur Organisasi Kantor Cabang Prioritas meliputi

AgencyManager (AM) dan Unit Manager (UM), yang mempunyai

fungsiutama melaksanakan, membina, mengendalikan

kegiatanoperasional penjualan, konservasi dan pelayanan

kepadaPemegang Polis serta melaksanakan Prinsip Mengenal

Nasabah(PMN) dengan tepat dan benar.

D. Jaringan Usaha

Perusahaan AJB Bumiputera 1912 Kantor Wilayah Medan

merupakan perusahaan yang bergerak di bidang jasa, yaitu jasa asuransi.

Perusahaan ini menawarkan jasa dalam bentuk pemberian jaminan proteksi

terhadap nasabahnya, yang antara lain berupa jaminan kesehatan,

kecelakaan, kematian, pendidikan, bahkan jaminan proteksi atas aset-aset

yang dimiliki oleh nasabah.

Perusahaan ini mengklasifikasikan asuransi menjadi tiga golongan,

18

ini adalah jenis-jenis produk asuransi yang ditawarkan dari ketiga golongan

asuransi di atas, yaitu sebagai berikut :

1. Asuransi Perorangan, terdiri dari : a. Mitra Prima (US $)

Program asuransi yang memberikan jaminan proteksi meninggal

dunia pada masa asuransi atau perolehan uang tertanggungan ketika

masa asuransi berakhir.

b. Mitra Pelangi (Rp)

Program asuransi yang memberikan proteksi meninggal dunia

selama masa asuransi atau penerimaan uang pertanggungan pada

akhir masa asuransi.

c. Ekawaktu Ideal (Rp)

Penanggulangan resiko keuangan sebagai akibat meninggalnya

tertanggung dan pengembalian premi.

d. Mitra Oetama (US $)

Program asuransi dengan pembayaran premi tunggal yang fleksibel

menggabungkan tiga manfaat, yaitu santunan meninggal dunia

sebesar uang pertanggungan, atau dua kali uang pertanggungan jika

meninggal akibat kecelakaan. Sekaligus memberikan biaya rawat

inap di rumah sakit. Atau perolehan tabungan yang akan diterima

pada akhir masa asuransi.

e. Mitra Poesaka (US $)

pakan gabungan unsur tabungan dan proteksi meninggal dunia.

f. Mitra Beasiswa Berencana (Rp)

Program asuransi yang menjamin biaya pndidikan untuk anak, mulai

dari TK sampai Perguruan Tinggi. Disamping jaminan perolehan

santunan meninggal dunia sebesar uang pertanggungan.

g. Mitra Permata (Rp)

Program asuransi yang menjamin biaya pendidikan untuk anak, mulai

dari TK sampai Perguruan Tinggi. Disamping jaminan perolehan

santunan meninggal dunia sebesar uang pertanggungan.

h. Mitra Melati (Rp)

Program asuransi yang menggabungkan tiga unsur, yaitu proteksi

meninggal dunia, tabungan dan perolehan investasi yang kompetitif

minimal 4,5%.

i. Mitra Cerdas (Rp)

Program asuransi pendidikan mulai dari TK sampai Perguruan

Tinggi. Asuransi ini menggabungkan proteksi meninggal dunia,

tabungan dan perolehan hasil investasi.

j. Mitra Sehat (Rp)

Program asuransi yang menggabungkan tiga unsur, yaitu jaminan

santunan meninggal dunia, jaminan perawatan di rumah sakit,

sekaligus perolehan hasil investasi yang kompetitif.

k. Mitra Abadi (Rp)

20

selama periode tertentu, seumur hidup Anda mendapat proteksi

jaminan meninggal dunia.

2. Asuransi Kumpulan, terdiri dari: a. Asuransi Kredit

Adalah asuransi kumpulan untuk para debitur dari suatu lembaga

keuangan (kreditur), terdiri dari:

1) Asuransi Kredit Ekawaktu

2) Asuransi Kredit Cicilan/Tahunan

3) Asuransi Kredit Annuitas

b. Asuransi Ekawarsa

Bersifat non saving, masa asuransi satu tahun, memberikan benefit

berupa uang pertanggungan kepada pemegang polis apabila peserta

meninggal dunia.

c. Asuransi Ekawaktu

Bersifat non saving, masa asuransi sesuai kebutuhan (bisa lebih atau

kurang dari satu tahun), memberikan benefit berupa uang

pertanggungan kepada pemegang polis apabila peserta meninggal

dunia.

d. Asuransi Kebakaran

Memberikan benefit kepada peserta melalui pemegang polis akibat

terjadinya resiko kecelakaan pada diri peserta dalam masa asuransi

e. Asuransi Rawat Inap dan Pembedahan

inap dan atau pembedahan di rumah sakit dalam asuransi karena

suatu penyakit atau kecelakaan. Jangka waktu asuransi ini berlaku

satu tahun dan dapat diperpanjang.

f. Asuransi Program Kesejahteraan Karyawan

Program asuransi jiwa ini dirancang dengan memberikan benefit bagi

karyawan yang mengalami cacat total/tidak mampu bekerja sehingga

tidak dapat menjalankan tugasnya lagi atau karyawan meninggal

dunia.

g. Asuransi Iuran Dana Mantap (Idaman)

Memberikan benefit berupa proteksi jika terjadi resiko sebesar uang

pertanggungan dan nilai tunai.

h. Asuransi Rakyat Indonesia (ASRI)

Dirancang untuk seluruh anggota keluarga dengan memberikan

santunan sebesar uang pertanggungan jika ada anggota keluarga yang

menjadi peserta/tertanggung meninggal dunia atau mengalami cacat

tetap karena kecelakaan.

3. Asuransi Syariah, terdiri dari: a. Mitra Mabrur

Program asuransi yang menggabungkan unsur tabungan dan

perlindungan asuransi. Serta ditujukan untuk melaksanakan niat suci

Anda menunaikan ibadah haji.

b. Mitra Sakinah

22

long menolong dalam menanggulangi musibah kematian dengan

masa pembayaran premi tiga tahun lebih pendek dari masa asuransi-

nya.

c. Mitra Iqra

Program asuransi pendidikan yang menjamin biaya sekolah anak

mulai dari TK sampai Perguruan Tinggi. Merupakan gabungan antara

tabungan dan tolong menolong dalam menanggulangi musibah

kematian.

E. Kinerja Usaha Terkini

Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Kantor

Wilayah Medan menargetkan perolehan premi di tahun 2015 ini mencapai

Rp 28 Milyar. Target tahun ini naik dari target tahun sebelumnya. Sampai

pada bulan Juni ini, perolehan premi yang diperoleh sebesar Rp 18 Milyar.

Ini menunjukkan bahwa target yang harus dicapai masih setengah dari target

yang ditentukan. Meskipun demikan jika dibandingkan dengan tahun

kemarin, perolehan premi pada AJB Bumiputera 1912 Kantor Wilayah

Medan mengalami pertumbuhan sebesar 20 %.

Walaupun belum mencapai target yang telah ditentukan, namun

perusahaan AJB Bumiputera 1912 Kantor Wilayah Medan ini masih

memiliki kemungkinan yang besar untuk mncapai target ataupun melewati

batas target tersebut.

Hal ini dikarenakan masih banyaknya waktu yang tersisa untuk

Bumiputera 1912 Kantor Wilayah Medan, melakukan berbagai macam upaya

untuk bisa mencapai target tersebut.

Adapun upaya-upaya yang dilakukan Bumiputera untuk mencapai

target tersebut yaitu melakukan Gathering, di mana mengumpulkan para

karyawan ataupun staf-staf pada suatu pertemuan untuk memperkuat

hubungan para karyawan AJB Bumiputera dan membahas langkah-langkah

yang harus ditempuh dalam meningkatkan pekerjaan agar dapat mencapai

target. Asuransi Jiwa Bersama Bumiputera 1912 juga melakukan program

edukasi dan literasi keuangan yang digagas oleh Otoritas Jasa Keuangan

(OJK), dengan menggelar sejumlah kegiatan edukasi keuangan

menggunakan unit mobil literasi keuangan (SIMOLEK) di daerah-daerah

Dengan menggunakan mobil-mobil ini, AJB Bumiputera melakukan

pemasaran terhadap produknya kepada masyarakat di daerah-daerah. Upaya

yang dilakukan selanjutnya yaitu mengelola dana dalam sistem pengelolaan

dana sebaik mungkin. Perusahaan AJB Bumiputera 1912 mengatur

pengeluaran dana seefektif mungkin sehingga bisa memperoleh surplus.

Disamping itu Bumiputera akan terus memunculkan produk-produk

yang kompetetif agar dapat mencapai target trsebut.

F. Rencana Usaha

Asuransi Jiwa Bersama Bumiputera dalam melakukan usaha ke depan

yaitu berencana meluncurkan produk-produk baru ke masyarakat seperti

produk Mitra Asih, yakni produk perlindungan keluarga di mana preminya

24

setahun. Premi ini sangat terjangkau sehingga masyarakat mudah untuk

membayarnya dan mendapatkan perlindungan keluarga.

Rencana usaha ke depannya yakni Bumiputera 1912 berfokus pada

pendirian Kantor Cabang Prioritas di mana kantor cabang ini memiliki

produk BP-Link yakni produk yang cenderung kepada kegiatan investasi.

A. Pengertian Sistem Informasi Akuntansi

Setiap perusahaan memiliki tujuan yang telah direncanakan pada

awalnya, untuk mencapai tujuan tersebut manajemen membutuhkan

informasi yang dapat dipercaya, lengkap, dan tepat waktu. Sistem informasi

akuntansi merupakan sistem informasi yang menyediakan informasi

informasi keuangan yang akan dipergunakan oleh pihak-pihak yang

berkepentingan, oleh karena itu sistem informasi akuntansi harus diterapkan

sesuai dengan aturan yang ada dalam perusahaan. Tanpa adanya sistem

informasi akuntansi yag memadai maka perusahaan tidak akan mendapatkan

informasi yang cukup dan akan sulit menjalankan fungsinya dengan baik.

Dalam menjalankan kegiatan operasionalnya, perusahaan

membutuhkan banyak informasi, baik secara langsung maupun tidak

langsung. Sistem informasi akuntansi dirancang untuk memenuhi kebutuhan

informasi pihak internal maupun pihak eskternal perusahaan.

1. Pengertian Sistem

Setiap sistem merupakan bagian dari sistem lain yang lebih besar dan

terdiri dari berbagai sistem yang lebih kecil yang disebut subsistem.

Suatu sistem sangat diperlukan dalam setiap organisasi. Tanpa sistem,

sebuah organisasi tidak akan mampu menjalankan usahanya. Ada berba-

26

a. Menurut Mulyadi (2001:5), sistem adalah suatu jaringan prosedur

yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan

pokok perusahaan.

b. Menurut Cole dalam Baridwan (2002:3), sistem adalah suatu

kerangka dari prosedur-prosedur yang saling berhubungan yang

disusun sesuai dengan suatu skema yang menyeluruh, untuk

melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

c. Menurut Atmosudirjo (1979:231), sistem adalah setiap sesuatu yang terdiri atas obyek-obyek atau unsur-unsur atau komponen-komponen yang bertata kaitan atau bertata hubungan satu sama lain sedemikian sehingga unsur-unsur tersebut merupakan satu kesatuan pemprosesan atau pengolahan yang tertentu.

d. Menurut Radiosunu (1982:7), sistem merupakan kumpulan dan komponen yang saling berinteraksi atau saling bergantung yang dikoordinasikan sedemikian rupa sehingga membentuk suatu kebulatan dan diorganisir untuk mencapai tujuan.

( Radiosunu, 1982 : 7)

e. Menurut Matindas (1997:5) sistem adalah kesatuan jumlah sarana

yang saling berkaitan satu dengan lainnya dan secara bersama-sama

mengolah rangsang (masukan, input) yang berasal dari lingkungan

untuk menghasilkan suatu reaksi (output)

f. Menurut Wursanto (1995:20) dalam kamus umum Bahasa Indonesia,

istilah sistem mempunyai beberapa pengertian yaitu :

1) Sekelompok bagian-bagian yang bekerja bersama-sama untuk melakukan sesuatu maksud.

2) Sekelompok dari pendapat, peristiwa, kepercayaan dan sebagainya yang disusun dan diatur baik-baik.

3) Cara atau metode yang teratur untuk melakukan sesuatu.

Tidak ada sebuah sistem yang bisa berlaku untuk semua organisasi.

dikembangkan sendiri-sendiri sesuai dengan tujuan organisasinya. Tetapi,

apapun bentuk dan bagaimanapun corak suatu sistem, tujuan terakhir dan

cita-cita tertinggi dari penelaahan-penelaahan terhadap sistem dalam

organisasi ialah mencapai target/sasaran yang diinginkan organisasi

tersebut.

2. Pengertian Akuntansi

Akuntansi berasal dari bahasa asing yaitu accounting, yang artinya

bila diterjemahkan adalah menghitung atau mempertanggungjawabkan.

Akuntansi adalah suatu proses mencatat, mengklasifikasikan, meringkas,

mengelola dan menyajikan data transaksi sehingga dapat digunakan oleh

orang yang menggunakannya dengan mudah dimengerti untuk

mengambil suatu keputusan serta tujuan lainnya.

Akuntansi menurut Martani (2012:4), akuntansi memegang peranan penting dalam entitas karena akuntansi adalah bahasa bisnis (business language). Akuntansi menghasilkan informasi yang menjelaskan kinerja keuangan entitas dalam suatu periode tertentu dan kondisi keuangan entitas pada tanggal tertentu. Informasi akuntansi tersebut digunakan oleh para pemakai agar dapat membantu dalam membuat prediksi kinerja di masa mendatang.

Menurut Jusuf (2001:4-5) pengertian akuntansi dapat dirumuskan

dari dua sudut pandang, yaitu dari pemakaian jasa akuntansi dan dari

sudut pandang proses kegiatannya.

1. Dari sudut pandang pemakai:

“Akuntansi adalah saat disiplin yang menyediakan informasi ya- ng diperlukan untuk melaksanakan kegiatan secara efisien dan meng- evaluasi kegiatan-kegiatan suatu organisasi.”

2. Dari sudut pandang proses kegiatan:

28

Menurut Alminsyah (2003:74), Akuntansi juga dapat diartikan sebagai proses mengidentifikasi, mengukur dan melaporkan keputusan yang jelas

dan tegas bagi mereka yang menggunkan informasi tersebut.

Dari definisi-definisi tersebut maka penulis dapat menyimpulkan

bahwa akuntansi adalah pemprosesan data keuangan perusahaan untuk

menghasilkan informasi yang berguna sebagai pedoman dalam

melaksanakan kegiatan perusahaan dan untuk mengevaluasi

kegiatan-kegiatan yang telah dilaksanakan oleh perusahaan.

Sedangkan menurut Romney (2014:24), pengertian informasi sendiri

adalah data yang telah dikelola dan diproses untuk memberikan arti dan

memperbaiki proses pengambilan keputusan.

Setelah mengetahui pengertian sistem, informasi, dan pengertian

akuntansi maka selanjutnya yakni pengertian sistem informasi akuntansi.

Adapun beberapa pengertian sistem informasi akuntansi yaitu:

1. Menurut Mulyadi (2001:3), sistem informasi akuntansi adalah organisai

formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan.

2. Menurut Bodnar (2006:8), sistem informasi akuntansi adalah sistem ber-

basis komputer yang dirancang untuk mentransformasi data akuntansi

3. Menurut Krismiaji (2005:37), sistem informasi akuntansi adalah sebuah

sistem yang memproses data guna menghasilkan informasi yang

bermanfaat untuk merencanakan, mngendalikan, dan mengoperasikan.

Dari beberapa pengertian di atas dapat disimpulkan bahwa sistem

informasi akuntansi merupakan sistem berbasis komputer dan serangkaian

kegiatan untuk menangani transaksi perusahaan agar seragam, dilengkapi

dengan berbagai formulir, catatan, prosedur, dan laporan guna menghasilkan

informasi yang berguna untuk perencanaan dan pengawasan.

B. Asuransi

Asuransi merupakan sarana financial dalam tata kehidupan rumah

tangga dalam menghadapi resiko yang mendasar. Asuransi dan lembaga

asuransi sebagai lembaga peralihan resiko mempunyai peranan penting.

Usaha perasuransian sebagai salah satu lembaga keuangan non Bank ini

sangat penting peranannya dalam rangka pembangunan bidang ekonomi

karena dengan usaha ini bias menghimpun dana yang digali dari masyarakat

melalui perolehan premi tertanggung. Kebutuhan akan jasa asuransi kini

makin dirasakan, baik perorangan maupun dunia usaha di Indonesia.

1. Pengertian Asuransi

Menurut Salim (1998:41), asuransi ialah suatu kemauan untuk me-

netapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pe-

30

Asuransi atau disebut juga pertanggungan adalah perjanjian dengan

mana penanggung mengikatkan diri kepada tertanggung dengan

menerima premi untuk memberikan penggantian kepadanya karena

kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan yang

mungkin dideritanya akibat dari suatu evenemen. (Pasal 246 KUHD).

Menurut Undang-Undang No. 2 Tahun 1992 tentang usaha

perasuransian bahwa asuransi atau pertanggungan adalah perjanjian

antara dua pihak atau lebih, dengan mana pihak penanggung

mengikatkan diri kepada tertanggung, dengan menerima premi asuransi,

untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung

jawab hokum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk

memberikan suatu pembayaran yang didasarkan atas meninggal atau

hidupnya sesorang yang dipertanggungkan.

Menurut Ali (1998:170), terdapat pendapat-pendapat para sarjana

antara lain :

a. Athearn, dalam bukunya Risk and Insurance mengatakan bahwa asuransi itu adalah satu institut yang direncanakan guna menangani resiko.

b. Nehr dan Cammack juga mengatakan bahwa suatu pemindahan resiko itu lazim disebut sebagai asuransi.

c. Bickelhaupt. Dalam bukunya General Insurance juga mngatakan bahwa : Fondasi dari suatu asuransi itu tidak lain ialah masalah resiko.

d. Hamsell, menyatakan dengan tegas bahwa asuransi selalu berhubungan dengan resiko (Insurance I to do with risk).

disumbangkan oleh anggota-angggota kelompok itu untuk membayar kerugian-kerugian.

Menurut Darmawi (2001:2), definisi asuransi bisa diberikan

dari berbagai sudut pandang, yaitu dari sudut pandangan ekonomi,

hukum, bisnis, sosial, ataupun berdasarkan pengertian matematika.

a. Dalam pandangan ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan ( finansial ).

b. Dari sudut pandang hukum, asuransi merupakan suatu kontrak (perjanjian) pertanggungan risiko antara tertanggung dan penanggung. Penanggung berjanji akan mmbayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar premi secara periodik kepada penanggung. Jadi tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pmbayaran tertentu yang relatif kecil.

c. Menurut pandangan bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa, pmindahan risiko dari pihak lain, dan memperoleh keuntungan dengan berbagi risiko (sharing of risk) di antara sejumlah besar nasabahnya. Selain itu, asuransi juga merupakan lembaga keuangan bukan bank, yang kegiatannya menghimpun dana (berupa premi) ari masyarakat yang kemudian menginvestasikan dana itu dalam berbagai kegiatan ekonomi (perusahaan).Dari sudut pandang sosial, asuransi didefinisikan sebagai organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut. Karena kerugian tidak pasti akan terjadi pada setiap anggota, maka anggota yang tidak pernah mengalami kerugian dari sudut pandangan sosial merupakan penyumbang terhadap organisasi. Hal itu berarti kerugian setiap anggota dipikul bersama.

32

Dari definisi-definisi yang diberikan tentang asuransi tersebut di

atas diketahui bahwa inti dari tujuan suatu asuransi adalah

mengalihkan risiko dari tertanggung yang mempunyai kepentingan

terhadap obyek asuransi kepada penanggung yang timbul sebagai

akibat adanya ancaman bahaya terhadap harta kekayaan atau terhadap

jiwanya.

Tertanggung adalah seseorang atau badan yang menanggungkan

kerugiannya kepada pihak penanggung yang dapat dibayarkan secara

triwulan, semesteran, atau tahunan yang disebut dengan premi.

Penanggung adalah perusahaan yang memberikan jaminan atau

pertanggungan kerugian yang diderita tertanggung jika terjadi

musibah dan akan mengembalikan tertanggung seperti sebelum

terkena musibah

.

2. Unsur-Unsur Asuransi

Menurut Abdulkadir (2006:8), unsur-unsur asuransi atau

pertanggungan yaitu sebagaiberikut :

a. Pihak-pihak, subyek asuransi adalah pihak-pihak dalam asuransi

yaitu penanggung dan tertanggung yang mengadakan perjanjian

asuransi.

b. Status Pihak-pihak, penanggung harus berstatus sebagai

perusahaan badan hukum, dapat berbentuk Perseroan Terbatas

(PT), Perusahaan Perseroan (Persero), atau koperasi.

pentingan yang melekat pada benda dan sejumlah uang yang

disebut premi atau ganti kerugian.

d. Peristiwa Asuransi, peristiwa asuransi adalah perbuatan hukum

(legal act) berupa persetujuan atau kesepakatan bebas antara

penanggung dan tertanggung mengenai objek asuransi, peristiwa

tidak pasti (evenemen) yang mengancam benda asuransi dan

syarat-syarat yang berlaku dalam asuransi.

e. Hubungan Asuransi, hubungan asuransi yang terjadi antara

penanggung dan tertanggung adalah keterikatan (legally bound),

yang timbul karena persetujuan atau kesepakatan bebas.

(Abdulkadir, 2006:8).

f. Tujuan yang ingin dicapai

g. Syarat-syarat yang berlaku

h. Bentuk akta polis asuransi.

3. Manfaat Asuransi

Menyisihkan penghasilan untuk mengikuti program asuransi merupakan salah satu cara untuk memperoleh jaminan terhadap

musibah yang dapat menimpa seseorang.

Terdapat beberapa pendapat mengenai manfaat asuransi. Manfa

-faatasuransi seperti yang dikemukakan oleh Darmawi (1998:4), yaitu

:

a. Asuransi melindungi risiko investasi

34

c. Asuransi untuk melengkapi persyaratan kredit

d. Asuransi dapat mengurangi kekhawatiran

e. Asuransi mengurangi biaya modal

f. Asuransi menjamin kestabilan perusahaan

g. Asuransi dapat meratakan keuntungan

h. Asuransi dapat menyediakan layanan professional

i. Asuransi mendorong usaha pencegahan kerugian

j. Asuransi membantu pemeliharaan kesehatan

Sedangkan manfaat asuransi menurut Widjaja(1997:70), yaitu :

a. Asuransi dapat memberikan rasa terjamin atau rasa aman dalam menjalankan usaha.

b. Asuransi dapat menaikkan efisiensi dan kegiatan perusahaan, sebab dengan pengalihan resiko kepada perusahaan asuransi maka perusahaan akan mencurahkan perhatian dan pikirannya pada peningkatan usaha.

c. Asuransi cenderung ke arah perkiraan dan penilaian biaya yang layak, dengan demikian perusahaan akan memperhitungkan adanya ganti rugi dari asuransi di dalam ia menilai biaya yang harus dikeluarkan oleh perusahaan.

d. Asuransi merupakan dasar pertimbangan dari pemberian suatu kredit.

e. Asuransi dapat mengurangi timbulnya kerugian-kerugian.

f. Asuransi merupakan alat untuk membentuk modal pendapatan atau untuk harapan masa depan, terutama dalam asuransi jiwa.

g. Asuransi merupakan alat pembangunan. Premi yang terkumpul dapat dipakai sebagai dana investasi dalam pmbangunan.

Menurut Nugroho (2011:12), manfaaat asuransi lainnya yaitu

nfaat primer asuransi, yaitu :

a. Pemindahan resiko

b. Penghimpun dana

c. Pembayaran premi asuransi yang seimbang

Manfaat skunder asuransi, yaitu :

a. Pemberi rasa aman

b. Pengendalian kerugian

c. Terjaganya kelangsungan aktivitas masyarakat

d. Sumber dana investasi

e. Pendorong pertumbuhan ekonomi.

4. Jenis-jenis Asuransi

Menurut Widjaja (2003:82), jenis-jenis asuransi dapat

digolongkan sebagai berikut :

a. Asuransi kerugian, misalnya asuransi pencurian, asuransi pembongkaran, asuransi perampokan, asuransi kebakaran, asuransi terhadap bahaya yang mengancam hasil pertanian.

b. Asuransi jumlah, contoh asuransi jumlah :

Asuransi jiwa, asuransi sakit, asuransi kecelakaan.

Menurut Nugroho (2011:23) berbagai kepentingan yang berlai-

nan untuk setiap orang asuransi dapat dibedakan menjadi beberapa

kelompok, sebagai berikut :

a. Asuransi berdasarkan jenis objeknya:

1) Asuransi orang

36

3) Asuransi dana pensiun

4) Asuransi pendidikan

5) Asuransi kesehatan

6) Asuransi kecelakaan diri

7) Asuransi harta benda

8) Asuransi kebakaran

9) Asuransi pengangkutan

10)Asuransi kenderaan bermotor

11)Asuransi kapal laut

12)Asuransi pesawat terbang

13)Asuransi minyak dan gas bumi

14)Asuransi rekayasa

15)Asuransi tanggung gugat

b. Asuransi berdasarkan sifatnya:

1) Asuransi sosial

Perusahaan asuransi yang mengelola usaha asuransi social adalah PT Asuransi Ksehatan (PT Askes), PT Jasa Raharja, PT Tabungan dan Asuransi Pegawai Negeri (PT Taspen), PT Jaminan Asuransi Sosial Tenaga Kerja (PT Jamsostek), PT Asuransi Angkatan Bersenjata Republik Indonesia (PT Asabri).

2) Asuransi sukarela

Asuransi sukarela pada umumnya dikelola oleh swasta,

misalnya PT Asuransi Allianzs Utama Indonesia dan PT

5. Polis Asuransi

Polis Asuransi merupakan suatu bukti perjanjian yang menjadi

dasar perikatan dalam asuransi antara pihak tertanggung dan pihak

penanggung. Perjanjian asuransi harus dibuat secara tertulis dalam

bentuk akta yang disebut polis. Produk yang dijual oleh perusahaan

asuransi adalah janji-janji yang dicantumkan dalam suatu kontrak

yang dikenal dengan sebutan polis.

6. Pengertian Asuransi Jiwa

Menurut Undang-Undang No. 2 asuransi atau pertanggungan

jiwa adalah perjanjian antara dua pihak atau lebih dengan mana pihak

penanggung mengikatkan diri kepada tertanggung dengan menerima

premi asuransi, untuk memberikan suatu pembayaran yang didasarkan

atas meninggal atau hidupnya seseorang yang dipertanggungkan.

7. Polis Asuransi Jiwa

Pada AJB Bumiputera polis merupakan surat perjanjian yang

memuat perjanjian asuransi jiwa antara pemegang polis dengan

badan. Polis ini haruslah dijaga dengan sangat hati-hati karena polis

sangat penting jika ingin mengajukan klaim.

C. Klaim Meninggal

Klaim asuransi jiwa adalah suatu tuntutan dari pihak pemegang polis

atau yang ditunjuk kepada pihak asuransi, atas sejumlah pembayaran Uang

38

perjanjian asuransi telah terpenuhi. Klaim menurut AJB Bumiputera adalah

tuntutan yang diajukan karena haknya telah terpenuhi.

Fungsi klaim pada perusahaan asuransi adalah alat untuk memenuhi

perjanjian kontrak untuk memberikan perlindungan financial pada saat

peserta asuransi mengalami kerugian atau loss

.

1. Yang menyebabkan terjadinya klaim:

a. Tertanggung meninggal dunia

b. Pemegang polis menghentikan pembayaran preminya dan

memutuskan perjanjian asuransi pada saat polis sudah mempunyai

nilai tunai

c. Perjanjian asuransi sudah berakhir sesuai dengan jangka waktu yang

tercantum dalam polis dan kewajiban pemegang polis telah terpenuhi

atau polis dalam keadaan lapse tetapi telah mempunyai nilai tunai

(habis kontrak bebas premi)

d. Tertanggung mendapat kecelakaan

e. Tertanggung karena suatu penyakit perlu diopname atau rawat jalan

2. Jenis-jenis klaim

a. Klaim meninggal dunia

b. Klaim penebusan polis atau nilai tunai

c. Klaim habis kontrak

d. Klaim kecelakaan

3. Prosedur pengajuan klaim asuransi :

Menurut Nugroho (2011:69), prosedur pengajuan klaim asuransi yaitu:

a. Masa aktif polis asuransi

b. Pemberitahuan kerugian

c. Laporan Kerugian

d. Dokumen pendukung klaim asuransi

e. Peneliti polis asuransi

f. Penelitian klaim asuransi

g. Penunjukan loss adjuster

h. Penyampaian keabsahan klaim asuransi

i. Penyelesaian klaim asuransi.

Klaim meninggal pada AJB Bumiputera terjadi apabila Pemegang

Polis atau Yang Ditunjuk mengajukan pembayaran manfaat asuransi jika

Tertanggung meninggal dunia dan polisnya dalam keadaan inforce.

Persyaratan yang harus dipenuhi pada saat pengajuan klaim yaitu :

a. Surat Pengajuan Klaim

b. Polis atau Surat Pengakuan Utang jika polis dijadikan agunan pinjaman.

c. Fotokopi bukti identitas diri Tertanggung dan Pemegang Polis (KTP/-

SIM/pasport) yang masih berlaku dengan menunjukkan aslinya.

d. Fotokopi bukti identitas diri Yang Ditunjuk (KTP/SIM/passport) yang

40

e. Surat Pernyataan Klaim Meninggal dari ahli waris/Yang Ditunjuk dengan

materai secukupnya.

f. Surat Pernyataan Klaim Meninggal dari Lurah yang dilegalisir oleh

Camat dan/atau Akte Kematian yang dikeluarkan oleh pejabat yang

berwenang.

g. Surat kuasa dari ahli waris kepada Perusahaan untuk bias mendapatkan

riwayat kesehatan Tertanggung sebelum meninggal.

h. Surat keterangan meninggal dari Rumah Sakit/Pukesmas atau dokter

yang merawat apabila meninggal dalam perawatan dan dilengkapi

dengan Laporan Penjelasan Riwayat Perawatan dan dilengkapi dengan

Laporan Penjelasan Riwayat Perawatan yang ditandatangani oleh dokter

yang memeriksa.

i. Surat Keterangan Proses Verbal dari Kepolisian apabila meninggal akibat

kecelakaan atau pembunuhan.

j. Surat Visum Et Repertum dari Rumah Sakit apabila meninggal akibat

kecelakaan atau pembunuhan.

k. Surat keterangan pembedahan mayat/otopsi dari Rumah Sakit.

l. Laporan Penyelidikan Klaim Meninggal dari Kantor Cabang.

D. Sistem Informasi Akuntansi Klaim Meninggal pada AJB Bumiputera 1912 Kantor Wilayah Medan

Penerapan sistem informasi akuntansi klaim meninggal pada

perusahaan AJB Bumiputera 1912 Kantor Wilayah Medan sudah memakai

Penerapan sistem informasi akuntansi klaim meninggal di perusahaan AJB

Bumiputera ini dapat diketahui dari prosedur pengajuan klaim Asuransi Jiwa

oleh tertanggung kepada penanggung, di mana prosedur ini bermula pada

kantor cabang. Prosedur pengajuan klaim meninggal pada kantor cabang

tersebut :

1. Ahli waris atau pengaju klaim mengisi formulir Surat Pengajuan Klaim

dari AJB Bumiputera 1912,

2. Kemudian ahli waris atau pengaju klaim mengisi dan menandatangani

dengan benar Surat Pengajuan Klaim tersebut dan diserahkan kepada

bagian Servis Pemegang Polis (SPP) dengan melampirkan syarat-syarat

pengajuan klaim seperti kuitansi premi terakhir, polis, foto copy

identitas tertangung.

3. Petugas bagian Servis Pemegang Polis (SPP) ini akan meneliti

kelengkapan berkas-berkas tersebut,

4. Setelah itu berkas-berkas tersebut diberikan ke penata usaha untuk

dilakukan pengecekan ulang kelengkapan dan syarat administrasi yang

diperlukan dalam pengajuan klaim, kemudian dilanjutkan ke pimpinan

cabang,

5. Apabila berkas tidak memenuhi syarat, ditolak dan dikembalikan guna

diperbaiki dan dilengkapi oleh ahli waris atau pengaju klaim. Berkas

yang dianggap lengkap diserahkan kepada badan (AJB Bumiputera 1912

Kantor Cabang) dan dikirim ke Kantor Pusat AJB Bumiputera 1912 di

42

6. Kemudian setelah dinyatakan layak dan sah untuk menerima klaim

Kantor Pusat AJB Bumiputera 1912 di Jakarta akan memerintahkan

kepada Kantor Cabang untuk melakukan pembayaran.

Berdasarkan Peraturan Direksi AJB Bumiputera 1912, terdapat

prosedur penanganan dan administrasi klaim :

1. Prosedur Pengambilan Keputusan

a. Memeriksa kelengkapan dan keabsahan berkas klaim.

b. Membuat keputusan klaim sesuai batas kewenangannya.

c. Apabila nilai klaim melebihi batas kewenangan maka seluruh berkas

klaim dikirimkan ke kantor atasan untuk dimintakan keputusan.

d. Selambat-lambatnya 1 (satu) minggu setelah menerima berkas klaim,

pejabat yang berwenang untuk memutuskan harus sudah membuat

keputusan pembayaran atau penolakan klaim.

e. Bila data tidak lengkap/tidak sinkron maka klaim harus dikirimkan ke

Departemen Klaim.

f. Selambat-lambatnya 1 (satu) hari setelah berkas klaim di luar

kewenangan diterima harus sudah dikirimkan ke kantor atasan.

2. Prosedur Pembayaran atau Penolakan

a. Seluruh pembayaran klaim dilakukan di kantor cabang.

b. Pejabat kantor atasan membuat surat pemberitahuan kepada kantor

bawahan tentang pembayaran atau penolakan klaim atas klaim yang

diajukan disertai dengan pemberian kewenangan untuk membayar.

-lis atau Yang Ditunjuk tentang pembayaran atau penolakan klaim

atas klaim yang diajukan.

d. Kantor Cabang mmbayar klaim sesuai keputusan klaim yang telah

dibuat setelah kuitansi ditandatangani oleh yang berhak menerima

pembayaran klaim.

e. Setiap polis/sertifikat pengganti polis yang manfaatnya secara

keseluruhan telah dibayarkan secara otomatis perjanjian asuransinya

berakhir dan atas polis tersebut dibubuhi cap “nomor dan tanggal”

buku kas pada halaman muka polis/sertifikat.

f. Semua berkas klaim meninggal dikirim ke Departmen Klaim.

3. Prosedur Pencatatan Klaim

a. Melakukan entry data atas klaim yang diajukan dalam aplikasi.

b. Melakukan pencatatan data mutasi klaim dengan menggunakan

Blanko PP.12.

c. Melakukan perbandingan jumlah klaim menurut Data Mutasi Klaim

dengan data keuangan, jika terdapat perbedaan maka harus

menelusuri dan menjelaskan perbedaan tersebut.

4. Prosedur Pelaporan Klaim

a. Kantor Cabang mengirimkan seluruh dokumen klaim ke Kantor

Wilayah untuk diverifikasi.

b. Mencetak laporan hasil rekomendasi Data Mutasi Klaim ke

Departemen Klaim.

44

tolak untuk dibayar disertai dengan alas an penolakannya dengan

menggunakan Daftar Penolakan Klaim.

d. Kantor Cabang dan Kantor Wilayah melaporkan klaim yang

bermasalah dan yang belum dibayar ke kantor atasannya.

Setelah surat pengajuan klaim meninggal di setujui, maka selanjutnya

Kantor Wilayah mengarsip seluruh dokumen klaim yang verifikasinya

dilakukan di Kantor Wilayah. Adapun ketentuan khusus pada klaim

meninggal yaitu terlebih dahulu harus dilakukan investigasi, baik di Kantor

Cabang, Kantor Wilayah, maupun Departemen Klaim. Seluruh berkas asli

pembayaran klaim meninggal dikirm ke Departemen Klaim segera setelah

dilakukan pembayaran klaim.

Untuk pembayaran manfaat klaim meninggal dibayarkan kepada

Yang Ditunjuk yang namanya tercantum dalam polis yang bersangkutan

dengan ketentuan :

1. Apabila Yang Ditunjuk belum dewasa atau sudah dewasa atau tidak

cakap hukum maka dapat diterimakan kepada pengampunya yang

dibuktikan dengan surat penetapan dari Pengadilan Negeri atau

Mahkamah Syariah.

2. Apabila diantara Yang Ditunjuk ada yang sudah dewasa, maka yang

bersangkutan dapat bertindak mewakili yang lain. Dalam hal demikian

diperlukan Surat Keterangan yang diketahui serendah-rendahnya oleh

Camat.

Ditunjuk meninggal dunia sebelumnya atau bersama-sama dengan Peserta,

sesuai ketentuan yang berlaku. Keabsahan status sebagai Ahli Waris dapat

dibuktikan dengan beberapa bukti otentik berdasarkan Fatwa Waris dari

Pengadilan Agama atau Mahkamah Syariah atau Penetapan Pengadilan

Negeri.

Masa Observasi klaim meninggal pada AJB Bumiputera 1912 yaitu:

1. Polis dikenakan masa percobaan selama 2 tahun sejak polis diterbitkan,

dengan ketentuan :

Tahun Pertama 60 % dari benefit kematian

Tahun Kedua 80 % dari benefit kematian

Tahun Ketiga dan seterusnya 100 % dari benefit kematian

2. Perkecualian masa percobaan tidak berlaku (santunan tetap dibayar 100

%) dalam hal tertanggung meninggal karena :

a. Kecelakaan

b. Penyakit yang oleh Dinas Kesehatan setempat dinyatakan sebagai

wabah untuk daerah tempat Tertanggung meninggal dunia.

Kewenangan memutuskan dan mengesahkan pembayaran klaim

meninggal pada AJB Bumiputera 1912 yaitu :

1. Kepala Cabang berwenang memutuskan :

a. Klaim meninggal akibat kecelakaan, dengan nilai maksimal Rp.

46

b. Klaim meninggal tahun ketiga atau tahun setelahnya bukan akibat

kecelakaan, dengan nilai maksimal Rp. 10. 000.000.

2. Kepala Wilayah berwenang memutuskan :

a. Klaim meninggal akibat kecelakaan dngan nilai di atas Rp. 10.000.000

– Rp. 200.000.000.

b. Klaim meninggal tahun ketiga atau tahun setelahnya bukan akibat

kecelakaan, dengan nilai di atas Rp. 10. 000.000 – Rp. 200.000.000.

3. Kepala Departemen Klaim berwenang memutuskan :

a. Klaim meninggal tahun pertama atau tahun kedua bukan akibat

kecelakaan dengan nilai sampai dengan maksimal Rp. 300.000.000

b. Klaim meninggal akibat kecelakaan dengan nilai di atas Rp.

200.000.000 – Rp. 300.000.000.

c. Klaim meninggal tahun ketiga atau tahun setelahnya bukan akibat

kecelakaan, dengan nilai di atas Rp. 10. 000.000 – Rp. 200.000.000.

Berdasarkan definisi sistem informasi akuntansi, perusahaan AJB

Bumiputera 1912 sudah memenuhi unsur-unsur yang merupakan dasar bagi

terlaksananya suatu sistem informasi akuntansi yang memadai. Unsur-unsur

tersebut yaitu berupa formulir dan catatan-catatan. Hambatan hambatan

dalam sistem informasi akuntansi pengajuan klaim meninggal dunia pada

AJB Bumiputera yaitu:

1. Adanya dokumen yang tidak lengkap. Untuk itu pihak AJB Bumiputera

1912 akan menghubungi pihak tertanggung dan memberikan waktu

2. Sistem Informasi Akuntansi yang sudah terkomputerisasi, biasanya pada

waktu tertentu sistem yang terdapat di AJB Bumiputera 1912 mengalami

buffering, sehingga menghambat jalannya pekerjaan-pekerjaan yang

sudah diagendakan. Ini menjadi keluhan para pegawainya, karena

pekerjaan yang seharusnya selesai tepat pada waktunya, pekerjaan ini

menjadi terhambat dikarenakan sistem yang tidak berjalan dengan baik.

Upaya yang dilakukan perusahaan AJB Bumiputera 1912 yaitu para

pegawainya akan memanfaatkan waktu pada saat sistem tidak bermasalah

dengan sebaik-baiknya.

3. Karena perusahaan AJB Bumiputera 1912 memiliki banyak cabang di

Indonesia, maka pada Kantor Wilayah Medan terdapat banyaknya surat

pengajuan yang berasal dari cabang-cabang yang terdaftar dalam Kantor

Wilayah Medan. Karena banyaknya pekerjaan yang harus dilakukan,

pengajuan klaim meninggal dunia menjadi terhambat. Untuk mengatasi

hal tersebut, pihak Kantor Cabang akan menghubungi Kantor Wilayah

untuk mempercepat proses pengajuan.

Dari upaya-upaya yang dilakukan oleh pihak asuransi membuktikan

bahwa AJB Bumiputera 1912 ingin memperlancar dan membantu prosedur

pengajuan klaim meninggal dan tidak ada niatan untuk memperlambat,

sehingga masyarakat akan merasa senang dan aman untuk mengasuransikan

jiwa di AJB Bumiputera 1912. Maka dari itu sistm informasi akuntansi pada

AJB Bumiputera 1912 Kantor Wilayah Medan sudah cukup baik.

48

E. Formulir atau Dokumen yang Digunakan dalam Klaim Meninggal Adapun formulir atau dokumen yang digunakan dalam klaim meninggal pada AJB Bumiputera 1912 Kantor Wilayah Medan yaitu:

1. Surat izin telah disetujuinya pengajuan klaim meninggal dari perusahaan

AJB Bumiputera 1912 Kantor Wilayah Medan.

2. Surat yang berisi hasil penelitian berkas klaim meninggal dunia dari

Kantor Wilayah.

3. Kertas kerja/check list penelitian klaim yang telah ditandatangi oleh

Kantor Wilayah.

4. Surat pengajuan klaim meninggal dunia dari Kantor Cabang yang telah

dilengkapi syarat-syarat pengajuan klaim meninggal pada perusahaan

AJB Bumiputera 1912.

Surat-surat izin diberi nomor urut cetak, sehingga jika terjadi

kesalahan atau keterlambatan dalam proses pengajuan klaim meninggal ini,

maka akan menjadi lebih mudah dalam mencari dokumen pengajuan

tersebut. Adapun pengendalian internal dalam formulir dan dokumen ini

yaitu dilakukannya pemeriksaan mendadak oleh utusan dari Kantor

Pengawasan dan Pengendalian Internal untuk memeriksa arsip

A. Kesimpulan

Berdasarkan uraian pada Bab sebelumnya mengenai Sistem Informasi

Akuntansi terhadap pengajuan klaim meninggal pada AJB Bumiputera 1912

Kantor Wilayah Medan, penulis menarik kesimpulan sebagai berikut :

1. Sistem informasi akuntansi pengajuan klaim meninggal yang diterapkan

pada AJB Bumiputera 1912 Kantor Wilayah Medan secara keseluruhan

sudah cukup baik karena telah memenuhi unsur-unsur dan tujuan dari

sistem informasi pengajuan klaim.Unsur-unsur tersebut yaitu berupa

formulir dan catatan-catatan yang berisi informasi berbentuk laporan

keuangan.

2. Setiap transaksi yang dilakukan diotorisasi oleh fungsi yang berwenang.

3. Ada beberapa hambatan dalam pengajuan klaim diantaranya masalah

kelengkapan dokumen.. masalah koneksi ataupun jaringan internet yang

buffering, dan masalah banyaknya pengajuan yang berasal dari

kantor-kantor cabang yang lain. Namun perusahaan AJB Bumiputera 1912

sudah mengantisipasi akan adanya hal tersebut sehingga prosedur

pengajuan klaim bisa terselesaikan.

4. Kebenaran data-data yang diajukan sudah lengkap dan benar, maka

bagian klaim akan menyetujui pengajuan klaim tersebut. Klaim akan

ditunda apabila peserta mengajukan klaim namun ada beberapa prosedur

50

adanya pngecualian oleh perusahaan dalam membayar uang

pertanggungan, nasabah terlalu lama mengajukan klaim, dan tidak

dibayarnya premi oleh nasabah dalam jangka waktu yang ditentukan.

B. Saran

Berdasarkan pembahasan dan kesimpulan yang didapat, maka penulis

memberikan saran-saran sebagai berikut :

1. Apabila ingin mengajukan klaim meninggal sebaiknya dipersiapkan

terlebih dahulu semua persyaratan yang akan dibutuhkan agar

mempermudah pengaju dan perusahaan AJB Bumiputera 1912 akan

mudah menanganinya.

2. Pengaju harus membaca polis dengan seksama dan harus memahaminya.

Misalnya kondisi apa saja termasuk dalam pertanggungan asuransi,

penyakit tertentu yang tidak termasuk dalam penggantian asuransi,

berapa besar uang pertanggungan, dan sebagainya, sehingga ketika

mengajukan klaim akan memperoleh manfaat yang seharusnya diterima.

3. Hendaknya, perusahaan AJB Bumiputera 1912 mensosialisasikan

prosedur klaim yang benar dan sesuai agar bisa lebih dimengerti ketika

mengajukan klaim sehingga akan mempermudah bagi perusaha