A. Latar Belakang Masalah

Meningkatnya resiko kematian karena kondisi alam yang sulit

diperkirakan, khususnya yang terjadi di Indonesia beberapa tahun terakhir ini,

seperti gempa bumi, tanah longsor, kecelakaan, serta masih banyak lagi,

sangat dikhawatirkan oleh masyarakat Indonesia. Kejadian – kejadian itu

menyadarkan masyarakat akan pentingnya perlindungan terhadap jiwa

mereka. Alasan itulah yang mendorong didirikannya perusahaan asuransi.

Sekarang ini sudah semakin banyak bermunculan perusahaan-perusahaan

yang menawarkan jasa asuransi dengan beragam produk dan kualitas yang

bersaing, sehingga diperlukan sikap professional untuk mengelola perusahaan

yang ada supaya terus meningkat dan tetap berjaya di antara

perusahaan-perusahaan pesaing lainnya. Hal ini sangat penting agar perusahaan-perusahaan dapat

menjaga kelangsungan operasionalnya. Salah satu faktor yang menunjang

kegiatan operasional sebuah perusahaan yaitu sumber daya manusia

(pegawai, buruh, manajer dan lain sebagainya) yang ada di dalamnya,

tentunya sumber daya yang memiliki pengetahuan dan keahlian dibidangnya.

Perkembangan dunia bisnis mengharuskan perusahaan untuk memandang

jauh ke depan dan mampu mengidentifikasikan setiap peluang yang muncul

serta merumuskannya dalam perencanaan jangka panjang perusahaan agar

Perusahaan juga diharapkan dapat terus tumbuh dan berkembang seiring

berjalannya waktu. Untuk itu perusahaan membutuhkan berbagai sumber

daya manusia. Agar kelangsungan hidup perusahaan terjamin maka

perusahaan dituntut untuk mampu mengelola seluruh potensi sumber daya

yang dimiliki dengan sebaik-baiknya.

Sumber daya yang seperti ini adalah sumber kekayaan perusahaan (aset)

yang berharga dan harus dikelola dengan hati-hati, dikembangkan, dan

dipelihara. Oleh karena itu sudah selayaknya perusahaan memberikan imbal

jasa yang sesuai dan yang dapat memicu semangat para pegawai untuk

bekerja lebih baik lagi dalam perusahaan tersebut. Imbal jasa dapat diberikan

dalam bentuk financial berupa gaji, upah, bonus dan lain sebagainya. Dalam

bentuk non-finansial dapat berupa kenaikan jabatan, beasiswa untuk

melanjutkan studi, dan lain sebagainya.

Sebagai contoh pemberian imbal jasa finansial berupa pembayaran gaji.

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan

oleh karyawan yang mempunyai jenjang jabatan pegawai tetap, manajer yang

dibayarkan secara tetap setiap bulan. Pembayaran gaji merupakan kegiatan

yang mutlak harus dilakukan oleh perusahaan. Hal ini menyangkut para

pegawai yang selalu berupaya untuk memajukan perusahaan, sehingga

perusahaan memerlukan sistem dan prosedur yang baik, efisien, dan efektif

dalam pembayaran gaji tersebut menghambat para pegawai menjadi tidak

Untuk memenuhi hal tersebut diatas pihak manajemen perlu membuat

sistem informasi akuntansi penggajian. Sistem informasi akuntansi

merupakan sarana yang penting dan diperlukan untuk memperoleh informasi

keuangan, termasuk informasi sistem penggajian. Sistem informasi akuntansi

juga diperlukan peranannya untuk menghindari resiko kemungkinan

terjadinya kecurangan-kecurangan dan penyelewengan yang menyebabkan

besarnya kerugian pada perusahaan. Sistem informasi akuntansi terdiri dari

perangkat kumpulan sumber daya seperti manusia dan peralatan yang diatur

untuk mengubah data menjadi informasi. Seiring dengan berkembangnya

teknologi informasi yang semakin pesat di abad 21 ini, tentu membawa

dampak pada bidang ekonomi. Dimana sistem informasi akuntansi yang

sebelumnya dijalankan secara manual dirasakan tidak lagi mampu memberi

manfaat yang memadai dalam bidang operasional.

Sistem penggajian juga merupakan salah satu komponen terbesar dan

terpenting dalam sistem informasi akuntansi. Oleh karena itu, sistem ini harus

didesain untuk memenuhi kebutuhan pihak manajemen suatu perusahaan dan

peraturan pemerintah. Catatan penggajian yang tidak lengkap atau salah tidak

hanya merugikan para pegawai, tetapi juga mempersulit pengambilan

keputusan serta dapat mengakibatkan denda dan penahanan.

Dengan bertambahnya kompleksitas kegiatan perusahaan, maka

dirancanglah sistem akuntansi untuk setiap kegiatan, salah satunya adalah

untuk kegiatan penggajian. Sistem informasi akuntansi penggajian dirancang

Sistem penggajian yang efektif juga penting untuk menjaga hubungan baik

antara karyawan dengan perusahaan. Untuk itu balas jasa yang diterima oleh

tenaga kerja merupakan salah satu target dari pengendalian intern, melalui ini

diharapkan karyawan semakin termotivasi untuk bekerja.

Sama halnya dengan AJB BUMIPUTERA 1912 Kantor Cabang Setia

Budi Medan yang juga membutuhkan sistem informasi akuntansi yang baik

dalam hal penggajiannya. Dengan adanya sistem informasi akuntansi yang

baik akan mendorong ditetapkannya kebaikan manajemen yang baik, dapat

meningkatkan efektivitas dan efesiensi operasional perusahaan karena kinerja

pegawai, meminimalisir penyimpangan di dalam penggajian, serta menjamin

terciptanya data informasi akuntansi yang dapat dipercaya.

Berdasarkan Latar Belakang diatas, maka dalam penyusunan Tugas

Akhir ini penulis mengambil judul “PERANAN SISTEM INFORMASI

AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENGGAJIAN PADA AJB BUMIPUTERA 1912 KANTOR CABANG SETIA BUDI MEDAN”

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah sebagai berikut ini :

a. Apakah sistem informasi akuntansi dan pengendalian internal pada

penggajian yang diterapkan oleh AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan dalam melaksanakan setiap proses transaksi

prosedur penggajian yang diterapkan oleh kantor pusat AJB

BUMIPUTERA 1912 ?

b. Bagaimana sistem penggajian yang ada pada AJB BUMIPUTERA 1912

Kantor Cabang Setia Budi Medan ?

C. Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan yang telah dikemukakan di atas, maka tujuan

yang ingin dicapai adalah sebagai berikut ini :

a. Untuk mengetahui apakah sistem informasi akuntansi dan pengendalian

internal pada penggajian yang diterapkan oleh AJB BUMIPUTERA 1912

Kantor Cabang Setia Budi Medan dalam melaksanakan setiap proses

transaksi pembayaran gaji sudah dilaksanakan secara efektif sesuai

dengan prosedur penggajian yang diterapkan oleh AJB BUMIPUTERA

1912.

b. Mengetahui bagaimana sistem penggajian yang ada pada AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan.

Dengan penelitian ini maka akan diperoleh beberapa manfaat, antara lain

adalah sebagai berikut:

a. Bagi Kalangan Akademis

Sebagai referensi dan informasi bagi mahasiswa yang akan

mengambil penelitian dengan tema sejenis.

b. Bagi Penulis

Sebagai sarana untuk menambah pengetahuan dan wawasan dalam

diperoleh dan dipelajari selama ini ke dalam praktik yang

sesungguhnya.

c. Bagi Perusahaan

Sebagai bahan pertimbangan kepada perusahaan dalam pengambilan

keputusan kebijakan yang ada kaitannya dengan sistem penggajian.

D. Rencana Penulisan 1. Jadwal Penelitian

Penelitian ini dilakukan di AJB BUMIPUTERA 1912 KANTOR

CABANG SETIA BUDI MEDAN. Jadwal kegiatan disajikan pada

Tabel 1.1 berikut.

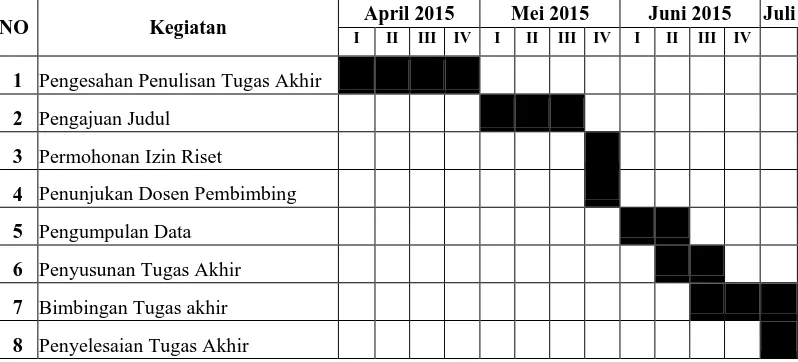

Tabel I.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO Kegiatan I April 2015 II III IV I Mei 2015 II III IV I Juni 2015 II III IV Juli

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini penulis membahas latar belakang

masalah yang akan menjadi dasar dalam penulisan,

rumusan masalah, tujuan dan manfaat penelitian,

dan rencana penulisan yang meliputi jadwal

penelitian, serta rencana isi.

BAB II : ASURANSI JIWA BERSAMA BUMIPUTERA 1912

Dalam bab ini yang diuraikan adalah seputar

perusahaan yang menjadi objek penelitian, dimulai

dari sejarah ringkas AJB BUMIPUTERA 1912,

struktur organisasi perusahaan, job description,

jaringan usaha, kinerja usaha terkini, dan rencana

usaha.

Dalam bab ini penulis membahas pokok persoalan

terkait judul tugas akhir, dengan pembahasan

pengertian sistem informasi akuntansi, pengertian

gaji, unsur – unsur gaji, sistem penggajian, prosedur

perhitungan gaji, pengertian sistem informasi

akuntansi penggajian, efektivitas pengendalian

internal atas penggajian dan peranan sistem

informasi akuntansi penggajian dalam menunjang

efektivitas pengendalian internal penggajian.

BAB IV : KESIMPULAN DAN SARAN

Setelah penulis membuat pembahasan dalam tugas

akhir ini maka bab ini adalah bab terakhir dari

penulisan yang berisi kesimpulan dari pembahasan