Hartanto, (2000). Sistem Pengendalian Intern dalam hubungannya dengan

manajemen dan audit. Edisi 3, Penerbit : BPFE-Yogyakarta, Yogyakarta.

Jackson Schuler Werner, (2011), Pengelolaan Sumber Daya Manusia, Edisi 10, Buku 2, Penerbit : Salemba Empat, Jakarta.

Mardi, (2014), Sistem Informasi Akuntansi, Penerbit: Ghalia Indonesia, Bogor.

Mulyadi, (2001). Sistem Akuntansi. Cetakan Ketiga, Edisi Ketiga, Penerbit : Salemba Empat, Jakarta.

Online, (2014). Pengertian Efektivitas Menurut Para Ahli. http://dilihatya.com/2664/pengertian-efektivitas-menurut-para-ahli-adalah.

Reeve, Warren, E. Duchac, Wahyuni, Soepriyanto, Jusuf, dan Djakman, (2010).

Pengantar Akuntansi – Adaptasi Indonesia. Buku 2, Penerbit : Salemba

Empat, Jakarta.

Romney dan Steinbart, (2014), Sistem Informasi Akuntansi (Accounting

PENGGAJIAN PADA AJB BUMI PUTERA 1912 KANTOR CABANG SETIA BUDI MEDAN

A. Pengertian Sistem Informasi Akuntansi

Pengertian Sistem Informasi Akuntansi menurut Mardi (2011:4) adalah :

1. Menurut Wijayanto (2001;4), Sistem Informasi Akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan.

2. Menurut Romney (2005;4), Sistem Informasi Akuntansi adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk (1) persiapan informasi keuangan, dan (2) informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan.

3. Berdasarkan situs Wikipedia (2011;4), menyebutkan Sistem Informasi Akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk computer dan perlengkapannya serta alat komunikasi, tenaga pelaksanaannya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Dengan demikian, Sistem Informasi Akuntansi dapat diartikan sebagai

suatu kegiatan yang terintegrasi yang menghasilkan laporan di bentuk data

transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan

keuangan yang memiliki arti bagi pihak yang membutuhkannya.

Menurut Mardi (2011:4), terdapat tiga tujuan Sistem Informasi

Akuntansi, yaitu sebagai berikut :

informasi membantu ketersediaan informasi yang dibutuhkan oleh pihak eksternal melalui laporan keuangan tradisional dan laporan yang diminta lainnya, demikian pula ketersediaan laporan internal yang dibutuhkan oleh seluruh jajaran dalam bentuk laporan pertanggungjawaban pengelolaan perusahaan.

b. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengambilan keputusan manajemen (to support decision making by

internal decision makers). Sistem informasi menyediakan informasi

guna mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggungjawaban yang ditetapkan.

c. Sistem Informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari (to support the-day-to-day operations). Sistem informasi menyediakan informasi bagi setiap satuan tugas dalam berbagai level manajemen, sehingga mereka dapat lebih produktif.

B. Pengertian Gaji

Sering kali kita mendengar tentang gaji, honor, dan upah namun

kadangkala kita kurang memahami apa makna sebenarnya dari gaji, honor,

dan upah. Gaji adalah sebuah bentuk pembayaran atau sebuah hak yang

diberikan oleh sebuah perusahaan atau instansi kepada pegawai yang tetap.

Honor merupakan sejumlah hak yang diberikan oleh suatu perusahaan atau

instansi kepada pegawai yang tidak tetap. Upah merupakan sejumlah hak

yang diberikan oleh suatu perusahaan atau instansi kepada pegawainya

sebagai bentuk pembayaran diluar jam kerja.

Dalam akuntansi, istilah gaji mengacu pada jumlah yang dibayarkan

kepada karyawan atas jasa – jasa yang telah disediakan selama periode

tertentu. Masalah gaji dalam perusahaan biasanya merupakan hal yang cukup

signifikan karena beberapa alasan. Pertama, karyawan sensitif terhadap

kesalahan dan ketidakteraturan dalam hal pembayaran gaji. Mempertahankan

dengan dasar yang akurat. Kedua, pembayaran gaji bergantung pada berbagai

peraturan pemerintah pusat dan lokal. Terakhir, gaji dan pajak penghasilan

terkait memiliki pengaruh signifikan terhadap laba bersih bagi kebanyakan

perusahaan. Meskipun besarnya beban gaji sangat bervariasi, biasanya gaji

dan beban yang terkait dengan gaji jumlahnya mendekati sepertiga

pendapatan perusahaan.

Setiap perusahaan memiliki sistem penggajian yang sudah di desain

sedemikian rupa, apabila desain sistem penggajian tidak benar, dapat

mempersulit proses pengambilan keputusan dan mengganggu ketenangan

kerja karyawan. Jadi, sistem penggajian harus didesain secara benar.

1. Unsur – Unsur Gaji

Dalam AJB BUMIPUTERA 1912, gaji penting bagi pegawai karena

merupakan nilai karya atau prestasi mereka sebagai motivator dalam

bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan

tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan.

Adapun unsur – unsur gaji pada AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan yaitu :

a. Gaji Pokok

Gaji Pokok merupakan gaji yang diberikan kepada pegawai yang

diangkat dalam suatu pangkat/golongan ruang atau masa kerja sesuai

dengan ketentuan yang berlaku.

Tunjangan yang diberikan kepada pegawai yang menjabat dengan

jabatan tertentu menurut ketentuan yang berlaku.

c. Tunjangan Biaya Hidup

Tunjangan yang diberikan kepada pegawai dengan tujuan dapat

meringankan biaya hidup pegawai yang bersangkutan. Tunjangan

biaya hidup dapat berupa :

1. Uang Makan

2. Uang Transportasi

2. Aktivitas Siklus Penggajian

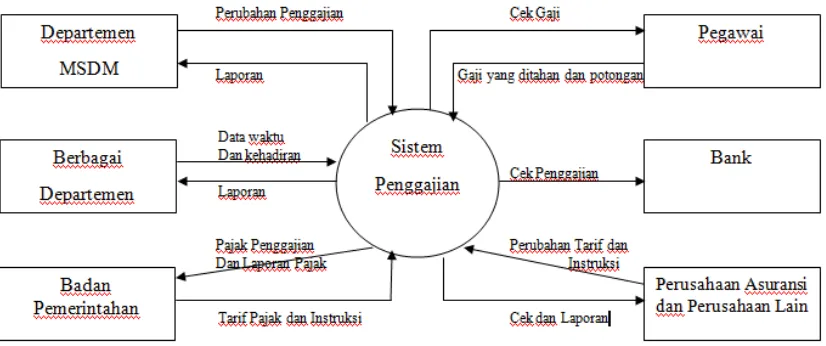

Gambar 3.1 menyajikan diagram konteks sistem penggajian. Diagram

konteks tersebut menunjukkan ada lima sumber utama input pada sistem

penggajian. Departemen manajemen sumber daya manusia memberi

informasi mengenai perekrutan, pemberhentian, dan perubahan tingkat

pembayaran (kenaikan gaji dan promosi jabatan). Para pegawai

mengajukan perubahan terkait potongan yang mereka tentukan secara

bebas (misalnya iuran untuk dana pensiun). Departemen-departemen

memberikan data mengenai jam kerja aktual para pegawai. Para petugas

pemerintahan memberikan tingkat pajak dan intruksi untuk memenuhi

ketentuan peraturan. Begitu pula dengan perusahaan asuransi serta

organisasi lain yang memberikan instruksinya agar menghitung dan

membayarkan berbagai potongan gaji untuk pembayaran pajak.

Gambar 3.1 menunjukkan bahwa sejumlah cek (yang mungkin

menerima cek gaji individu sebagai kompensasi atas jasa mereka. Cek

penggajian dikirim ke bank dengan tujuan untuk mentransfer /

memindahkan dana dari rekening umum perusahaan ke rekening

penggajian perusahaan. Sejumlah cek juga diberikan ke agen-agen

pemerintah, perusahaan asuransi dan organisasi lain untuk memenuhi

kewajiban perusahaan (seperti pajak, premi asuransi).

Gambar 3.1

Sistem Penggajian Perusahaan Asuransi

Sumber : Sistem Informasi Akuntansi (Accounting Information System).

( 2014:553 ), oleh Romney dan Steinbart

Langkah pertama dalam siklus penggajian bahwa departemen

Manajemen dan Sumber Daya Manusia (MSDM) bertanggung jawab

untuk memperbaharui database penggajian untuk perubahan yang

diajukan secara internal terkait ketenagakerjaan, sedangkan departemen

penggajian lainnya ketika ia meminta pemberitahuan perubahan dari

berbagai unit pemerintahan dan perusahaan asuransi. Meskipun

penggajian diproses dalam batch mode, departemen MSDM memiliki

akses online untuk memperbaharui database induk penggajian sehingga

seluruh perubahan penggajian dimasukkan secara tepat waktu dan secara

tepat pula ditunjukkan dalam periode pembayaran berikutnya.

Catatan-catatan atas pegawai yang keluar atau dipecat sebaiknya tidak dihapus

segera karena beberapa laporan pajak akhir tahun, termasuk formulir

W-2, memerlukan data mengenai seluruh pegawai yang bekerja pada

organisasi selama tahun tersebut.

Langkah kedua dalam siklus penggajian adalah memvalidasi setiap

data waktu dan kehadiran pegawai. Bagaimana data waktu dan kehadiran

pegawai dikumpulkan secara berbeda bergantung pada status bayaran

pegawai. Bagi para pegawai yang dibayar berdasarkan jam, banyak

perusahaan menggunakan kartu waktu untuk mencatat waktu kedatangan

dan keberangkatan pegawai setiap harinya dan AJB BUMIPUTERA

1912 merupakan salah satu perusahaan yang menerapkan sistem tersebut

namun bukan menggunakan kartu waktu melainkan dengan pemindai

tangan, untuk memverifikasi identitas pegawai yang masuk dan keluar

kerja. Para pegawai yang mendapat gaji tetap (misalnya manajer dan staf

professional) sering mencatat pekerjaan tenaga kerja mereka dengan

pemindai tangan. Bahkan, para supervisor mereka secara informal

Langkah ketiga dalam siklus penggajian adalah menyiapkan

penggajian. Pertama, transaksi penggajian diedit dan transaksi yang

divalidasi kemudian disortir berdasarkan nomor pegawai. Jika organisasi

memproses penggajian dari beberapa divisi, setiap file transaksi

penggajian juga harus digabungkan. File transaksi penggajian yang di

sortir kemudian digunakan untuk menyiapkan cek gaji pegawai. Untuk

setiap pegawai, catatan file induk penggajian dan catatan transaksi yang

terkait akan dibaca dan gaji kotor akan dihitung. Untuk pegawai yag

bekerja berdasarkan jam, jumlah jam kerja dikalikan dengan tingkat upah

dan segala premi yang berlaku untuk lembur atau bonus tersebut

ditambahkan. Namun pada AJB BUMIPUTERA 1912 Kantor Cabang

Setia Budi Medan tidak memiliki istilah lembur, melainkan hanya

loyalitas dari pegawai. Sehingga bagi pegawai tetap, gaji kotor adalah

pecahan dari gaji tahunan, dimana pecahan tersebut menunjukkan lama

periode bayaran. Sebagai contoh, pegawai tetap yang dibayar bulanan

akan menerima seperduabelas dari gaji tahunan mereka setiap periode

bayaran. Semua tunjangan yang berlaku juga dimasukkan dalam

perhitungan gaji kotor.

Berikutnya, seluruh potongan penggajian dijumlahkan dan totalnya

digunakan untuk mengurangi gaji kotor, sehingga didapatkan jumlah gaji

bersih. Potongan penggajian dibagi kedalam dua kategori umum.

Potongan pajak gaji dan potongan sukarela. Potongan pajak gaji meliputi

dana pensiun, iuran SPSI, premi asuransi tenaga kerja, dan iuran

pengobatan. Pada AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi

Medan tidak semua pegawai mendapat potongan potongan tersebut,

karena potongan tersebut hanya akan disesuaikan dengan keinginan

pegawai. Namun untuk tabungan dana pensiun semua pegawai AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi wajib untuk

mengikutinya demi kesejahteraan para karyawan sendiri. Sehingga gaji

setiap pegawai di AJB BUMIPUTERA 1912 berbeda – beda terkecuali

potongan untuk PPh 21, maka setiap pegawai wajib mendapat potongan

pajak tersebut.

Ketika gaji bersih dihitung, dasar year-to-date untuk gaji kotor,

potongan, dan gaji bersih dalam setiap catatan pegawai pada file induk

penggajian diperbaharui. Mengelola catatan pendapatan kumulatif yang

akurat sangat penting untuk dua alasan. Pertama, karena potongan pajak

dan potongan lainnya memiliki pisah batas (cutoff), perusahaan harus

tahu kapan untuk melakukan potongan untuk pegawai individu. Kedua,

informasi ini diperlukan untuk memastikan bahwa jumlah pajak dan

potongan lain yang sesuai dibayarkan ke petugas pemerintahan,

perusahaan asuransi, dan organisasi lain. Informasi ini juga harus

disertakan dalam berbagai laporan yang diajukan ke petugas-petugas

tersebut.

Berikutnya, daftar penggajian dan potongan dibuat. Daftar penggajian

setiap pegawai, potongan penggajian, dan gaji bersih dalam format

multikolom. Daftar ini juga berlaku sebagai dokumentasi pendukung

untuk mengotorisasi transfer dana ke rekening pengecekan penggajian

organisasi. Daftar potongan (deduction register) memuat

potongan-potongan sukarela lainnya bagi setiap pegawai.

Terakhir, sistem mencetak gaji pegawai (atau faksimili, dalam kasus

setoran langsung). Cek gaji ini biasanya menyertakan sebuah laporan

pendapatan (earning statement) yang memuat jumlah gaji kotor,

potongan, dan gaji bersih untuk periode terkait serta total year-to-date

untuk masing-masing kategori. Ketika setiap transaksi penggajian

diproses, sistem juga mengalokasikan biaya tenaga kerja keakun-akun

buku besar umum yang sesuai, dengan memeriksa kode pada catatan

kartu jam kerja. Sistem tersebut memelihara total yang ada dari alokasi

tersebut hingga saat seluruh catatan penggajian pegawai diproses.

Langkah keempat adalah pengeluaran nyata atas cek gaji pegawai.

Sebagian besar pegawai dibayar secara setoran langsung / transfer

dengan jumlah gaji bersih ke dalam rekening bank pribadi mereka. Tidak

seperti pembayaran tunai, kedua metode tersebut memberikan sebuah

sarana untuk mendokumentasikan jumlah upah yang dibayarkan. Setelah

cek gaji disiapkan, petugas penggajian memeriksa dan menyetujui daftar

penggajian. Sebuah voucher pencairan kemudian disiapkan untuk

ke rekening bank penggajiannya. Voucher pencairan tersebut kemudian

digunakan untuk memperbarui buku besar.

Setelah memeriksa daftar penggajian dan voucher pencairan, kasir

kemudian menyiapkan dan menandatangani sebuah cek yang mentransfer

dana dari rekening bank penggajian perusahaan. Jika organisasi masih

menerbitkan cek kertas, kasir juga memeriksa, menandatangani, dan

mendistribusikan cek pegawai. Kasir tersebut segera mentransfer kembali

segala cek gaji yang tidak dikirim kemudian dikirim ke departemen audit

internal untuk penyelidikan lebih lanjut.

Aktivitas penggajian yang kelima dan merupakan yang terakhir

adalah menghitung dan membayar pajak gaji dan penghasilan pegawai

kepada pemerintah atau entitas lain yang sesuai.

3. Prosedur Perhitungan Gaji

Biaya tenaga kerja didefinisikan sebagai pembayaran-pembayaran

kepada para pekerja yang didasarkan pada jam kerja atau atas dasar unit

yang diproduksi. Istilah yang digunakan untuk biaya tenaga kerja ini

adalah biaya tenaga kerja langsung, atau untuk pembayaran yang

dinamakan “upah”. Hal ini penting untuk membedakan dengan istilah

“gaji”. Gaji merupakan pembayaran kepada tenaga kerja/karyawan yang

didasarkan pada rentang waktu seperti gaji mingguan, bulanan dan lain

sebagainya. Upah dibebankan melalui rekening biaya tenaga kerja

langsung, sedangkan gaji dibebankan melalui rekening biaya overhead

Setiap pegawai AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi

Medan dikenakan Pajak Penghasilan (PPh Pasal 21) terhadap gaji yang

diterimanya dan perhitungannya sesuai dengan PPh Pasal 21.

Rumus secara sistematis pada AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan yaitu :

Pendapatan Bersih = Gaji Pokok + Tunjangan Biaya Hidup + Tunjangan Jabatan – Potongan

Ketetapan jam kerja yang berlaku pada AJB BUMIPUTERA 1912

Kantor Cabang Setia Budi Medan antara lain sebagai berikut :

a. Hari Kerja

AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan

memberikan 5 hari kerja bagi pegawai dalam 1 minggu yang dimulai

pada hari Senin sampai Jumat.

1. Senin – Kamis

Masuk : 07.30 – 12.00 WIB

Istirahat : 12.00 – 13.00 WIB

Masuk kembali : 13.00 – 16.30 WIB

2. Jum’at

Masuk : 07.00 – 11.30 WIB

Istirahat : 11.30 – 13.30 WIB

3. Jam Istirahat

Pada jam istirahat setiap pegawai dibebaskan dari pekerjaan

terhitung satu jam untuk hari Senin sampai dengan Kamis, dan

terhitung dua jam untuk hari Jum’at. Istirahat mingguan jatuh

pada hari Sabtu, Minggu dan hari libur nasional, pada saat

tersebut semua pegawai berhak untuk libur dengan pembayaran

gaji penuh.

4. Cuti

Pada AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi

Medan memiliki tiga bagian cuti yaitu cuti tahunan selama 8 hari,

cuti besar selama 1 bulan dan cuti melahirkan selama 3 bulan.

TABEL 3.1

DAFTAR PERHITUNGAN GAJI

PADA AJB BUMIPUTERA 1912 KANTOR CABANG SETIA BUDI MEDAN

PENGHASILAN POTONGAN

PENGHASILAN UTAMA POTONGAN UTAMA

Gaji Pokok Rp. xxx Pajak Pendapatan Rp. xxx

Tunjangan Jabatan Rp. xxx Iuran Pensiun Rp. xxx

Sumbangan Biaya Hidup Rp. xxx Iuran Pengobatan Rp. xxx

Tunjangan Kemahalan Rp. xxx Premi Astek Rp. xxx

Uang Makan dan Transport Rp. xxx

PENGHASILAN LAIN POTONGAN LAIN

Fasilitas Rp. xxx Lain – lain Rp. xxx

Subsidi Bunga Rp. xxx

DITERIMAKAN Rp. xxx TERBILANG ( xxx )

Sumber : Asuransi Jiwa Bersama BUMIPUTERA 1912

C. Pengertian Sistem Informasi Akuntansi Penggajian

Sistem informasi akuntansi penggajian merupakan salah satu sistem

akuntansi yang penting untuk menetapkan secara tetap dan teliti mengenai

jumlah gaji yang harus diterima oleh setiap pegawai.

Pengeluaran gaji merupakan hal yang penting karena karyawan sangat

sensitif terhadap kesalahan-kesalahan dalam penggajian atau terhadap hal

lainnya yang bersifat tidak wajar dan juga penting untuk menjaga suasana

kerja yang baik.

Keterlambatan atau kesalahan yang terjadi dalam sistem informasi

penggajian dapat menyebabkan para pegawai tidak dapat menerima

penghasilannya sedangkan di lain pihak kebutuhan hidupnya harus tetap

terpenuhi.

Sistem penggajian merupakan salah satu aplikasi pada sistem informasi

akuntansi yang terus mengalami proses dalam bentuk batch (bertahap),

disebut proses secara bertahap karena: daftar gaji karyawan dibayarkan atau

dibuat secara periodik (tiap mingguan, dua mingguan, atau bulanan)

demikian pula pembayaran gaji, sebagian besar pegawai dibayar pada waktu

yang bersamaan.

Jadi, yang dimaksud dengan sistem informasi akuntansi penggajian

formulir yang digunakan untuk menetapkan secara tepat dan akurat berapa

gaji yang harus diterima oleh setiap pegawainya, berapa gaji yang harus

dipotong, misalnya untuk pajak penghasilan pegawai, pinjaman pegawai

pada perusahaan serta sisa gaji yang benar-benar dibayarkan kepada

pegawai.

Bagi karyawan, gaji merupakan hal yang penting dan sensitif sebab

menyangkut kepentingannya secara langsung terhadap perusahaan yang

akan memengaruhi motivasinya didalam bekerja . bagi perusahaan, gaji

merupakan bagian yang penting bagi unsur biaya perusahaan serta

menyangkut jumlah yang materil, karenanya perlu ditekankan agar tujuan

efisiensi atas gaji tersebut dapat tercapai.

D. Pengendalian Internal Atas Penggajian

Menurut Hartanto (2000:2), “Sistem pengendalian internal dapat mempunyai beberapa pengertian, yaitu sistem pengendalian internal dalam arti sempit dan dalam arti luas. Dalam arti sempit, istilah tersebut sama dengan pengertian internal check yang merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi. Dalam arti luas, sistem pengendalian internal dapat dipandang sebagai sistem sosial (social

system) yang mempunyai wawasan/makna khusus yang berada dalam

organisasi perusahaan. Sistem tersebut terdiri dari kebijakan, teknik, prosedur, alat-alat fisik, dokumentasi orang-orang dengan berinteraksi satu sama lain diarahkan untuk: (a) melindungi harta; (b) menjamin terhadap “terjadinya utang yang tidak layak”; (c) menjamin ketelitian dan dapat dipercayainya data akuntansi; (d) dapat diperolehnya operasi secara efisien dan (e) menjamin ditaatinya kebijakan perusahaan.”

Dikutip dari Hartanto (2000:3), AICPA ( American Institute of

Certified Public Accountants ) memberi definisi seperti berikut:

Masalah gaji harus mendapatkan perhatian pimpinan perusahaan,

karena jumlah gaji yang sangat mudah untuk terjadi inefesiensi dan

kecurangan. Oleh karena itu manajemen perusahaan harus

menyelenggarakan pengendalian internal penggajian yang baik untuk

mencegah terjadinya inefisiensi dan kecurangan.

Pengendalian dibutuhkan untuk memastikan pembayaran penggajian

dilakukan secara tepat waktu dan akurat. Pengendalian pembayaran kas juga

diterapkan dalam hal pembayaran gaji. Oleh karena itu, biasanya digunakan

sistem yang mencakup prosedur untuk otorisasi dan persetujuan

pembayaran gaji dalam jumlah yang tepat. Sangatlah penting untuk

mengesahkan dan menyetujui ssecara tertulis dalam penambahan dan

potongan serta perubahan besar gaji. Sebagai contoh, berbagai kecurangan

dalam penggajian melibatkan pengawas yang menambahkan nama-nama

karyawan fiktif ke data penggajian. Jika gaji karyawan dibayar tunai, si

pengawas akan mengambil gaji tersebut seolah-olah atas nama karyawan

yang sebenarnya fiktif. Jika gaji karyawan dibayarkan melalui transfer bank,

si pengawas bisa memasukkan nomor rekening banknya ( dengan harapan

bahwa perbedaan antara nama karyawan dan nama pemilik rekening bank

tidak dicurigai oleh Bagian Penggajian ). Kecurangan serupa juga terjadi

ketika karyawan yang telah dipecat tidak dilaporkan ke Bagian Penggajian.

Akibatnya, gaji karyawan yang telah dipecat tersebut tetap dibayarkan dan

Untuk mencegah atau mendeteksi kecurangan seperti yang dijelaskan

diatas, catatan kehadiran karyawan harus diawasi. Sebagai contoh, waktu

kedatangan dan kepulangan karyawan yang digunakan untuk menghitung

gaji sering kali dihitung dari mesin absensi atau dari hasil pemindaian kartu

identifikasi karyawan. Salah seorang karyawan Bagian Penggajian dapat

ditempatkan di dekat mesin absensi untuk memastikan karyawan mencatat

kehadiran (absensi) hanya satu kali dan untuk diri sendiri. Jika gaji dibayar

secara tunai, karyawan yang mengambil gaji harus menunjukkan kartu

identitas karyawan untuk mencegah seorang karyawan mengambil uang

karyawan lainnya. jika gaji dibayar melalui transfer bank, rekening bank

harus atas nama karyawan yang bersangkutan.

Pengendalian lainnya meliputi pemeriksaan dan persetujuan untuk

seluruh perubahan besaran gaji. Di samping itu, dalam sistem

komputerisasian, seluruh perubahan program harus melalui persetujuan dan

pengujian dengan benar oleh karyawan yang tidak terkait dengan sistem

penggajian. Penggunaan rekening khusus penggajian, seperti yang dibahas

di awal bab ini, juga dapat memperkuat pengendalian terhadap proses

penggajian.

Menurut Romney (2005:199), Fungsi utama dari Sistem Informasi Akuntansi dalam manajemen SDM / Penggajian adalah menyediakan pengendalian yang memadai agar dapat memastikan terpenuhinya tujuan – tujuan berikut ini :

a. Semua transaksi penggajian diotorisasi dengan benar. b. Semua transaksi penggajian yang dicatat valid.

c. Semua transaksi penggajian yang valid dan diotorisasi dicatat. d. Semua transaksi penggajian dicatat secara akurat.

f. Aset (baik kas maupun data) dijaga dari kehilangan atau pencurian. g. Aktivitas siklus manajemen SDM / penggajian dilakukan secara efisien

dan efektif.

E. Efektivitas Pengendalian Internal Atas Penggajian

Efektivitas dalam melakukan suatu pekerjaan pastilah menjadi salah

satu tolak ukur dalam keberhasilan pekerja. Kualitas suatu pekerjaan juga

bisa dinilai dari efektif atau tidaknya waktu, proses, kegiatan, dan hasil yang

didapatkan dari pekerjaan tersebut. Keberadaan efektivitas yang sangat

diperlukan dalam proses bekerja inilah yang membuat banyak muncul

pengertian efektivitas menurut para ahli. Secara mendalam bisa dilihat dari

pembentukan kata awalnya. Efektivitas berasal dari kata efektif yang

memiliki makna tercapainya suatu keberhasilan sesuai dengan tujuan yang

telah ditetapkan sebelumnya. Dari pengertian menurut asal istilah tersebut

bisa diketahui bahwa efektivitas selalu berkaitan antara hasil yang

diharapkan dengan hasil yang telah dicapai.

Dari definisi diatas dapat dijelaskan bahwa efektivitas merupakan

kemampuan suatu organisasi untuk memperoleh dan memanfaatkan sumber

daya yang ada sebaik mungkin dalam usahanya mencapai tujuan organisasi.

Suatu unit dikatakan efektif apabila kontrribusi keluaran yang dihasilkan

semakin besar terhadap nilai pencapaian sasaran tersebut. Efektivitas juga

dapat dikatakan sebagai tolak ukur keberhasilan suatu organisasi dalam

mencapai tujuan organisasi tersebut yang berhubungan dengan hasil operasi

F. Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang Efektivitas Pengendalian Internal Penggajian

Tujuan pengendalian internal atas penggajian adalah untuk menetapkan

jumlah yang benar atas gaji yang dibayarkan kepada setiap karyawan dan

untuk memperoleh keyakinan (jaminan) bahwa gaji yang dibayarkan adalah

kepada orang yang berhak menerimanya. Selain itu juga untuk mencegah

pembayaran gaji kepada karyawan fiktif atau jumlah gaji yang dibayarkan

terlampau besar, terlampau kecil atau tidak benar.

Telah kita ketahui, bahwa sistem informasi akuntansi atas penggajian

merupakan sistem dan prosedur yang digunakan untuk menetapkan berapa

gaji yang harus diterima karyawan, berapa yang harus dipotong dan berapa

sisa gaji yang benar-benar harus dibayar kepada karyawan.

Untuk mencapai tujuan pengendalian internal atas penggajian, maka

sistem informasi akuntansi atas penggajian mempunyai peranan yang sangat

penting dimana sistem informasi akuntansi penggajian berperan dalam

menyediakan dan mengkoordinir formulir, dokumen dan catatan yang

memadai yang berguna dalam pengendalian internal penggajian.

Dengan kata lain, tujuan pengendalian internal penggajian dapat dicapai

dengan dilaksanakannya komponen pengendalian internal penggajian dan

peranan sistem informasi akuntansi penggajian dalam menyediakan

dokumen, catatan, prosedur dan laporan.

Setelah melihat sistem informasi akuntansi penggajian yang diterapkan

dalam sub bab ini penulis akan menguraikan sistem informasi akuntansi

penggajian dalam menunjang efektivitas pengendalian internal penggajian.

Sistem informasi akuntansi penggajian yang telah diterapkan oleh AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan telah memadai,

karena unsur-unsur yang dibutuhkan dalam sistem informasi akuntansi

penggajian yang memadai telah terpenuhi, sehingga dapat menunjang

pengendalian internal atas gaji perusahaan yang tercermin dengan adanya :

a. Tujuan

Secara umum tujuan diadakannya sistem informasi akuntansi

penggajian pada AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi

Medan bertujuan untuk meningkatkan kualitas dari informasi tentang

gaji yang dihasilkan dan membantu mengefektifkan pengendalian intern

penggajian. Masalah gaji merupakan hal yang penting bagi perusahaan

karena akan mempengaruhi prestasi, tingkat produktifitas kerja serta

dedikasi pegawai kepada perusahaan.

b. Masukan

Dalam aktivitas penggajian, AJB BUMIPUTERA 1912 Kantor Cabang

Setia Budi Medan telah melakukan pencatatan atas pembayaran gaji

dan perhitungan gaji dilaksanakan oleh bagian keuangan yang

berpedoman pada keputusan gaji karyawan.

c. Keluaran

Adanya keluaran berupa mengkaji ulang laporan yang diberikan

d. Penyimpanan Data

Segala data yang berkaitan dengan gaji disimpan dalam bentuk arsip

maupun file komputer.

e. Pengolahan

AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan selalu

menggunakan komputer dalam mengolah datanya. Hal ini dilakukan

untuk menjamin akurasi dan informasi yang dihasilkan.

f. Instruksi dan Prosedur

Instruksi dan prosedur yang terinci mengenai penggajian dapat dilihat

melalui selebaran yang memuat mengenai keputusan direksi AJB

BUMIPUTERA 1912 maupun melalui buku-buku panduan yang

diterbitkan.

g. Pengguna

Para pengguna sistem informasi akuntansi penggajian pada AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan adalah pejabat

dan pegawai yang ada pada seksi administrasi dan keuangan serta

seluruh pejabat dan pegawai lain yang ada di perusahaan.

h. Pengendalian dan Pengukuran Keamanan

Pada AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan

telah diterapkan penggunaan password khusus untuk membatasi akses

ke data penggajian dan penggunaan daftar hadir dengan mesin pemindai

tangan yang akan djadikan dasar besarnya gaji yang dibayarkan

Sistem Informasi Akuntansi penggajian yang diterapkan oleh AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan yang telah

memadai tersebut didukung pula oleh terpenuhinya tujuan-tujuan Sistem

Informasi Akuntansi.

Hal ini dapat mendukung pengendalian internal atas penggajian di

perusahaan yang tercermin dari tujuan-tujuan sebagai berikut :

a. Untuk mendukung operasi sehari-hari perusahaan

Sistem Informasi Akuntansi pada AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan digunakan untuk mendukung operasi

sehari-hari dalam perusahaan, sehingga memudahkan manajemen perusahaan

dalam melaksanakan kegiatan operasional perusahaan.

b. Untuk mendukung pengambilan keputusan

Sistem Informasi Akuntansi pada AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan sangat berguna bagi manajemen dalam

perusahaan untuk pengambilan keputusan internal perusahaan.

c. Untuk memenuhi kewajiban berkenaan dengan pengamanan

Pada AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan ,

Sistem Informasi Akuntansi sangat berguna untuk memenuhi kewajiban

berkenaan dengan pengamanan. Penggunaan sistem dengan

menggunakan password khusus sangat membantu untuk menjaga

keamanan informasi dalam perusahaan.

Dengan demikian jelaslah bahwa unsur-unsur dan tujuan Sistem

1912 Kantor Cabang Setia Budi Medan dapat mendukung kefektifan

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab – bab

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan memberikan

saran – saran yang mungkin akan bermanfaat dan berguna pada AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan.

A. Kesimpulan

Asuransi Jiwa Bersama BUMIPUTERA 1912 adalah salah satu

perusahaan asuransi jiwa yang besar di Indonesia. Kantor cabangnya

terdapat hampir di setiap kota di berbagai pulau. Karyawan yang bekerja di

perusahaan ini jumlahnya juga banyak. Oleh karena itu, sistem penggajian

yang ada juga harus baik dan jelas agar tidak terjadi kecurangan atau pun

penyimpanan.

Berdasarkan data dan hasil riset, penulis mencoba memberikan

kesimpulan yang berhubungan dengan pengendalian internal gaji pada AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan.

a. Sistem informasi akuntansi dan pengendalian internal pada penggajian

yang diterapkan oleh AJB BUMIPUTERA 1912 Kantor Cabang Setia

Budi Medan dalam melaksanakan setiap proses transaksi pembayaran

gaji sudah dilaksanakan secara efektif sesuai dengan prosedur

penggajian yang diterapkan oleh kantor pusat AJB BUMIPUTERA

b. Sistem penggajian yang ada pada AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan sudah dilaksanakan dengan efektif sesuai

dengan peraturan yang ditetapkan kantor pusat AJB BUMIPUTERA

1912.

B. Saran

Dengan harapan dapat memberi sedikit masukan dan gagasan baru bagi

perusahaan maka penulis akan mengajukan beberapa saran terkait dari hasil

evaluasi yang diperoleh. Saran-saran dari penulis adalah sebagai berikut :

a. Sistem Informasi Akuntansi gaji pegawai di AJB BUMIPUTERA 1912

Kantor Cabang Setia Budi Medan telah efektif, sebaiknya

dipertahankan dan perlu ditingkatkan sehingga penyelewengan dapat

dihindari.

b. Pemberian unsur – unsur gaji yang sudah ada harus tetap dipertahankan

dan jika memungkinkan ditingkatkan dengan dipenuhinya unsur –

unsur gaji seperti tunjangan dan sebagainya maka pegawai dapat

termotivasi untuk dapat bekerja lebih baik dan efektif lagi.

c. Instansi harus selalu menjaga suasana keharmonisan hubungan antara

sesama pegawai juga komunikasi dan koordinasi yang baik antara

bagian yang satu dengan bagian lain selalu harus dipertahankan dan

ditingkatkan agar tidak terjadi kesalahpahaman diantara masing –

A. Sejarah Ringkas Perusahaan

AJB BUMIPUTERA 1912 berdiri pada tanggal 12 Februari 1912 di

Magelang Jawa Tengah yang pada awalnya memiliki nama Onderlinge

Levensverzekering Maaschappij, dengan pelopornya antara lain adalah M.

Ng. Dwijosewojo, M.K.H. Soebroto dan M. Admijojo.

M. Ng. Dwijosewojo, seorang guru sekolah dari Yogyakarta yang

menjadi sekretaris pertama pengurus besar “Boedi Oetomo”. Sedangkan M.

K. H. Soebroto dan M. Adimidjojo masing-masing menjabat direktur dan

bendahara pada awal berdirinya perusahaan. R. Soepadno dan M.

Darmowidjojo, keduanya sebagai guru sekolah rakyat segera bergabung dan

bersama ketiga pendiri lainnya merupakan pemegang polis pertama.

BUMIPUTERA 1912 memulai usahanya tanpa dukungan modal.

Pembayaran premi pertama oleh kelima tokoh tersebut merupakan modal

awal dari perusahaan tersebut. Syaratnya adalah ganti rugi tidak akan

diberikan kepada ahli waris pemegang polis yang meninggal sebelum

polisnya berjalan selama tiga tahun penuh.

Latar belakang berdirinya lembaga asuransi ini pada awalnya adalah

kondisi bangsa Indonesia yang terjajah selama lebih dari 3 abad oleh kolonial

Belanda, sehingga menimbulkan munculnya gerakan nasional bangsa

yang merupakan gabungan dari unsur-unsur Jong Java, Jong Sumatera, Jong

Batak Bond, Jong Islamieten Bond dan Jong Selebes.

Gerakan nasional Boedi Oetomo telah melahirkan kesadaran Nasional

untuk meningkatkan kesejahteraan bangsa Indonesia, maka lahirlah

ide/gagasan dari seseorang bernama M. Ng. Dwi Joeswojo anggota Persatuan

Guru-Guru Hindia Belanda (PGHB) untuk mendirikan asuransi jiwa bagi para

guru pribumi. Ide tersebut dilontarkan dihadapan peserta Kongres Boedi

Oetomo pada tahun 1910 yang diterima secara bulat, walaupun belum dapat

mewujudkannya. Sampai akhirnya pada kongres Pertama PGHB tanggal 12

Februari 1912, ide tersebut dapat terealisasi.

Pada mulanya, perusahaan hanya melayani para guru sekolah Hindia

Belanda, kemudian perusahaan tersebut memperluas pasar yang lebih umum

dan mengganti namanya menjadi “O. L. Mij BoemiPoetra”, yang sekarang

dikenal sebagai “Asuransi Jiwa Bersama BUMIPUTERA 1912” atau

disingkat dengan “AJB BUMIPUTERA 1912”.

Dengan pecahnya perang Asia Timur Raya yang melibatkan Indonesia

maka BUMIPUTERA mengalami masa suram. Pada tahun 1942, kehadiran

Jepang di Indonesia akibat perang tersebut membawa iklim perekonomian

yang semakin buruk. Ekonomi perang ala bala tentara Jepang mengakibatkan

inflasi yang mulai mengganas dan merajalela. Keberhasilan yang dicapai

perusahaan asuransi jiwa nasional mulai mengalami kemunduran. Setelah

mengalami masa surut pada masa perang revolusi maka pada tahun 1950

pemeriksaan kembali tentang kekayaan, organisasi dan administrasi baik

dikantor pusat maupun cabang-cabangnya. Dibawah pimpinan R.

Notohamiprodjo sebagai ketua Planning Boar disusunlah kerja riil menuju

modernisasi Bumiputera.

Berdasarkan Undang-Undang No. 2 Tahun 1992 tanggal 11 Februari

1992 tentang usaha perasuransian Bab IV pasal 7 bentuk usaha bersama

(mutual) tetap diakui eksistensinya sehingga sampai sekarang AJB

Bumiputera 1912 merupakan satu-satunya perusahaan asuransi jiwa yang

berbentuk usaha bersama di Indonesia.

Logo Perusahaan

Gambar 2.1

Logo AJB BUMIPUTERA 1912

Sumber : Asuransi Jiwa Bersama BUMIPUTERA 1912

Filosofi Logo AJB BUMIPUTERA 1912

Logo ini membentuk sebuah mahkota atau aksesori kepala tradisional

yang melambangkan kedaulatan, martabat, dan kekuatan yang terdiri dari tiga

seluruh rakyat Indonesia dari berbagai lapisan masyarakat. Logo ini juga

merepresentasikan konsep Mutualitas antara tiga pemangku kepentingan AJB

BUMIPUTERA 1912 yaitu Pemegang Polis, Karyawan dan Negara.

Simbol mahkota terletak di atas huruf "I" yang berarti Indonesia,

merepresentasikan prestasi terbaik dari AJB Bumiputera 1912 sebagai

perusahaan asuransi Indonesia yang menguntungkan bagi negara dan

masyarakat Indonesia. Posisi simbol logo di atas huruf "I" juga menyerupai

sebuah pohon yang merupakan simbol pertumbuhan dan pembaharuan.

Logo AJB BUMIPUTERA 1912 yang baru berwarna biru gradien (warna

tradisional AJB BUMIPUTERA 1912). Warna biru mewakili: Kepercayaan,

Ketulusan dan Ketenangan. Logo ini mengandung arti modern, inklusif, dan

mencerminkan karakter tradisional Indonesia. Penggunaan warna tunggal

membuat implementasi logo ini menjadi sangat mudah dan hemat biaya di

segenap lapisan organisasi AJB BUMIPUTERA 1912 di seluruh Indonesia.

Visi, Misi, Kode Etik dan Prinsip Perusahaan AJB BUMIPUTERA 1912

Perusahaan ini memiliki Visi, Misi dan Nilai Budaya sebagai berikut:

Visi

Kuat, Menguntungkan, Terkemuka

Misi

Modern Sehat 5 Besar

a. Sinergi, Kerjasama yang positif dalam mencapai Visi Misi Organisasi

b. Empati, Sikap melayani terhadap kepuasan pelanggan melalui pelayanan

terbaik (Customer Focus / Oriented)

c. Moral, Berbekal kejujuran dalam memegang teguh dan taat semua aturan,

norma sosial serta etika organisasi (Integrity)

d. Aktif, Bertindak proaktif dalam meningkatkan kompetensi diri secara

berkesinambungan untuk berkontribusi terhadap kemajuan organisasi dan

pembangunan bangsa (Continuous Learning)

e. Nasionalis, Bangga atas jati diri bangsa dalam wujud cinta dan loyal

terhadap perusahaan sebagai aset bangsa Indonesia (Loyal)

f. Gigih, Bekerja keras dalam bertindak mengoptimalkan penggunaan

sumber daya di semua proses bisnis untuk mencapai hasil dengan kualitas

terbaik (Work Excellent)

g. Apresiatif, Terciptanya kolaborasi melalui pendekatan interpersonal dan

metode komunikasi yang efektif untuk mencapai tujuan organisasi dan

hubungan yang harmonis serta saling menghormati (Human Relationship)

h. Teladan, Mampu dipercaya dan diandalkan di setiap proses kerja

organisasi serta tumbuh kembang di semua aspek dalam pencapaian Visi

Misi AJB Bumiputera 1912 (Trustworthy)

Kode Etik dan Prinsip Perusahaan Idealisme

AJB BUMIPUTERA 1912 bukan berdiri semata-mata untuk mencari

keuntungan, melainkan sebagai alat finansial yang lahir dari komitmen untuk

Mutualisme

Sebagai dasar manajemen Perusahaan, nilai sosial mutualisme

dimanifestasikan melalui kerjasama, kemitraan, dan sinergi antara

pemegang polis dan sesama pemegang polis, antara Perusahaan dan

pemegang polis, antara karyawan dan sesama karyawan dalam perusahaan,

dan antara karyawan dengan manajemen dalam perusahaan.

Profesionalisme

Keunggulan dan kompetensi sumber daya manusia, yang dikembangkan

melalui pendidikan dan pelatihan dari waktu ke waktu, menjadikan

Perusahaan memiliki sumber daya manusia yang dapat mempertahankan

kelangsungan hidup, pengembangan organisasi dan pertumbuhan bisnis.

B. Struktur Organisasi

Didalam sebuah organisasi baik itu berbentuk organisasi perusahaan

maupun organisasi perkumpulan biasa, pasti mempunyai struktur organisasi.

Salah satu tujuannya adalah menggambarkan batas-batas tugas, wewenang

dan tanggung jawab serta bagaimana hubungan antara suatu bagian dengan

bagian lainnya dalam organisasi tersebut guna mencapai tujuan bersama.

Untuk menggerakkan organisasi dibutuhkan personil yang memegang

jabatan tertentu dalam organisasi dimana masing-masing personil diberi

tugas, wewenang dan tanggung jawab sesuai dengan jabatannya. Hubungan

dan kerjasama dalam organisasi dituangkan dalam struktur organisasi.

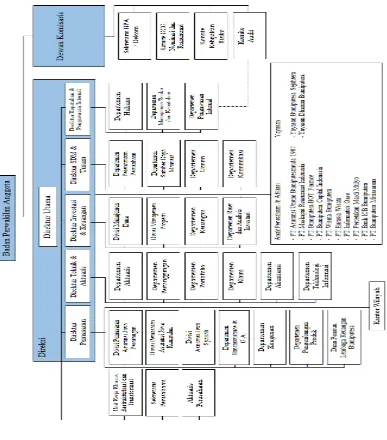

Struktur organisasi AJB BUMIPUTERA 1912 berbentuk struktur

tugas dan tanggung jawab serta hubungan pelaporan yang terdapat di dalam

perusahaan.

Keberadaan AJB BUMIPUTERA 1912 sebagai usaha bersama (mutual

company) telah dikukuhkan pemerintah melalui Surat Keputusan Menteri

Keuangan RI No. 1250/KMK.03/1988 tanggal 20 Desember 1989.

Gambar 2.2

Struktur Organisasi AJB BUMIPUTERA 1912 se- Indonesia

[image:32.595.152.539.249.689.2]Gambar 2.3

Struktur Organisasi AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan

Sumber : Asuransi Jiwa Bersama BUMIPUTERA 1912

C. Job Description

a. Kepala Cabang

Kepala Cabang Asper adalah seorang pejabat yang karena tugas dan

tanggung jawabnya diberikan amanah oleh perusahaan untuk

memimpin sebuah organisasi Kantor Cabang Asper. Kepala Cabang

berperan dalam melaksanakan pengembangan organisasi keagenan,

kegiatan operasional produksi, operasional konservasi, operasional

pengelolaan dana, kegiatan administrasi keuangan, kehumasan dan

pelayanan kepada pemegang polis, serta melaksanakan pengendalian

dan evaluasi atas pelaksanaannya.

Hubungan Organisasi

Kepala Cabang bertanggung jawab kepada Kepala Wilayah,

1.1 Kepala Unit Operasional

1.2 Kepala Unit Administrasi dan Keuangan

1.3 Agen Koordinator

b. Kepala Unit Administrasi dan Keuangan (KUAK)

Kepala Unit Administrasi dan Keuangan adalah seorang pejabat

yang karena tugas dan tanggung jawabnya diberikan amanah oleh

perusahaan untuk berperan dalam melaksanakan, membina, mengawasi

dan mengendalikan kegiatan administrasi keuangan, serta pelayanan

kepada Pemegang Polis, Agen Koordinator, dan Agen.

Hubungan Organisasi

Kepala Unit Administrasi dan Keuangan bertanggung jawab

kepada Kepala Cabang dan membawahi :

2.1 Kasir / Pemegang Kas

2.2 Pegawai Administrasi

2.3 Tenaga Kontrak ( SPIK )

c. Kepala Unit Operasional (KUO)

Kepala Unit Operasional adalah seorang pejabat yang karena tugas

dan tanggung jawabnya diberikan amanah oleh perusahaan untuk

berperan dalam melaksanakan, membina, mengendalikan kegiatan

operasional penjualan, operasional konservasi dan pelayanan kepada

Pemegang Polis.

Kepala Unit Operasional bertanggung jawab kepada Kepala

Cabang dan mengkoordinir Agen dalam unit kerjanya.

d. Kasir

Kasir adalah seorang pejabat fungsional yang karena tugas dan

tanggung jawabnya diberikan amanah oleh perusahaan untuk berperan

dalam melaksanakan tata tertib administrasi, sirkulasi dan laporan

keuangan.

Hubungan Organisasi

Kasir bertanggung jawab kepada Kepala Unit Administrasi

Keuangan.

e. Pegawai Administrasi

Pegawai Administrasi adalah seorang karyawan yang karena tugas

dan tanggung jawabnya diberikan amanah untuk melaksanakan

pekerjaan-pekerjaan administrasi.

Hubungan Organisasi

Pegawai Administrasi bertanggung jawab kepada Kepala Unit

Administrasi Keuangan.

f. Tenaga SPIK

Tenaga Kontrak (SPIK) adalah seorang pekerja berstatus kontrak

kerja dengan perusahaan dalam batas waktu tertentu ( Sopir, Tenaga

Kemanan dan Tenaga Kebersihan Kantor / Office Boy ) yang karena

membantu melaksanakan pekrjaan-pekerjaan diluar pekerjaan

administrasi.

Hubungan Organisasi

Tenaga SPIK bertanggung jawab kepada Kepala Unit Administrasi

dan Keuangan.

g. Agen Koordinator

Agen koordinator adalah agen yang mempunyai kewajiban pokok

melakukan pengawasan, pengendalian, dan pembinaan terhadap Agen

Produksi dan/atau Agen Debit yang berada di bawah koordinasinya.

Hubungan Organisasi

Agen Koordinator bertanggung jawab kepada Kepala Cabang.

h. Agen Produksi

Agen Produksi adalah agen yang mempunyai kewajiban melakukan

kegiatan penutupan produksi baru asuransi jiwa sesuai dengan segmen

pasarnya.

Hubungan Organisasi

Agen bertanggung jawab kepada Agen Koordinator.

i. Agen Debit / Petugas Customer Service

Agen Debit / Petugas Customer Service adalah agen / petugas yang

mengelola portofolio polis pada suatu wilayah debit dengan kewajiban

pokok melakukan kegiatan pengutipan premi dan pelayanan terhadap

Pemegang Polis dalam wilayah debit, dibawah pengawasan dan

Hubungan Organisasi

Agen Debit bertanggung jawab kepada Agen Koordinator,

sedangkan Petugas Customer Service bertanggung jawab kepada

Kepala Urusan Administrasi dan Keuangan (Kantor Cabang Eksekutif).

D. Jaringan Usaha

Jaringan usaha pada perusahaan AJB BUMIPUTERA 1912 meliputi

usaha atau beberapa kegiatan, diantaranya :

1. Asuransi Jiwa Perorangan

a. Mitra Prima, yaitu produk (USD) untuk memenuhi kebutuhan

masyarakat yang paling mendasar dari program Asuransi :

perlindungan selama program berlangsung, tabungan ketika

program berakhir, dan warisan jika mengalami kematian.

b. Ekawaktu Ideal, yaitu produk asuransi (IDR) untuk masa pensiun

serta melindungi kesejahteraan keuangan nasabah.

c. Mitra Beasiswa, yaitu produk asuransi (IDR) untuk memberikan

perlindungan kepada anak dan biaya pendidikan mulai dari taman

kanak-kanak sampai perguruan tinggi.

d. Mitra Permata, yaitu produk asuransi (IDR) untuk menyediakan

manfaat perlindungan tabungan dengan nilai investasi yang tinggi.

e. Mitra Melati, yaitu produk asuransi (IDR) khusus untuk mereka

yang membutuhkan asuransi dengan program manfaat tetap,

dengan menawarkan perpaduan antara kebutuhan perlindungan

f. Mitra Cerdas, yaitu produk asuransi (IDR) untuk merencanakan

keuangan bagi pendidikan dan keluarga.

g. Mitra Sehat, yaitu produk asuransi (IDR) untuk merencanakan

keuangan bagi kesehatan dan keluarga.

h. Mitra Abadi, yaitu produk asuransi (USD) untuk perlindungan

kesehatan seumur hidup.

i. Mitra Poesaka, yaitu produk asuransi (USD) untuk perlindungan

masa sekarang dan masa depan dengan tabungan yang terkait

dengan investasi dan fleksibilitas tak terbatas.

j. Mitra Guru, yaitu produk asuransi untuk mensejahterakan para

guru.

k. Mitra BP-Link, yaitu produk asuransi berbasis investasi dengan

pengembangan dan investasi yang maksimal, fleksibel dan dikelola

oleh manajer investasi professional.

l. Mitra Warisan Plus, yaitu produk asuransi untuk perlindungan

warisan.

m. Mitra Proteksi Mandiri, yaitu produk asuransi untuk menciptakan

kesejahteraan secara mandiri.

2. Asuransi Jiwa Kumpulan

a. Asuransi Kredit, yaitu produk asuransi untuk melindungi mereka

yang berhutang kepada lembaga keuangan.

b. Asuransi Ekawaktu, yaitu produk asuransi non tabungan yang

berlaku untuk periode tertentu dan melindungi kemungkinan

kerugian-kerugian yang terjadi karena kematian karyawan.

c. Asuransi Kecelakaan, yaitu produk asuransi yang memberikan

perlindungan murni terhadap resiko kecelakaan.

d. Mitra Mediacare, yaitu produk asuransi untuk menutupi biaya

perawatan kesehatan dan operasi.

e. Program Kesejahteraan Karyawan, yaitu produk asuransi untuk

memberikan perlindungan dan keamanan financial bagi karyawan

dan/atau keluarga mereka jika terjadi cacat akibat kecelakaan atau

hal lain, atau berkurangnya penghasilan akibat pensiun.

f. Asuransi idaman, yaitu produk asuransi yang memberikan

perlindungan kematian untuk jangka waktu tertentu hingga

maksimum 30 tahun, serta menyediakan dana dalam bentuk

akumulasi nilai uang yang meningkat secara progresif dari waktu

ke waktu.

3. Asuransi Perorangan Syariah

a. Mitra Mabrur Plus, yaitu produk asuransi (IDR) untuk menunaikan

ibadah haji, melalui perpaduan perlindungan asuransi dan

tabungan, sesuai dengan prinsip syariah.

b. Mitra Iqra Plus, yaitu produk asuransi (IDR) untuk membiayai

perlindungan dan pendidikan anak dari sekolah dasar hingga

perguruan tinggi, baik dalam keadaan kedua orang tua masih hidup

c. Mitra Amanah, yaitu produk asuransi yang memberikan

perlindungan jiwa dan hasil investasi yang kompetitif, berdasarkan

prinsip syariah.

4. Asuransi Kumpulan Syariah

a. Mitra Ekawarsa, yaitu produk asuransi untuk memenuhi kebutuhan

perusahaan dalam melindungi kesejahteraan karyawan dan

keluarganya, berdasarkan prinsip syariah.

b. Mitra Perlindungan Kecelakaan Diri, yaitu produk asuransi untuk

perlindungan kecelakaan diri, berdasarkan prinsip syariah.

c. Mitra Ta’awun Pembiayaan, yaitu produk asuransi untuk membantu

kreditur dan melindungi debitur dengan merencanakan pelunasan

pinjaman jika terjadi musibah kematian, berdasarkan prinsip syariah.

5. DPLK AJB BUMIPUTERA 1912, ikut serta dalam pembangunan Negara

dan peningkatan kesejahteraan rakyat melalui penyediaan Dana Pensiun

Lembaga Keuangan yang selalu memberikan pilihan investasi yang

menguntungkan bagi para pesertanya, DPLK AJB BUMIPUTERA 1912

dibentuk sebagai pengembangan bisnis AJB BUMIPUTERA 1912, yang

disahkan oleh Menteri Keuangan Republik Indonesia dengan SK Nomor

: KEP 93 / KM. 10 / 2007 tanggal 2 Mei 2007.

E. Kinerja Terkini

AJB BUMIPUTERA 1912 telah berkembang untuk mengikuti

beragam, serta teknologi mutakhir yang ditawarkan didukung oleh

nilai-nilai tradisional yang melandasi pendirian AJB BUMIPUTERA 1912.

AJB BUMIPUTERA 1912 telah merintis industri asuransi jiwa di

Indonesia dan hingga saat ini tetap menjadi perusahaan asuransi jiwa

nasional terbesar di Indonesia.

AJB BUMIPUTERA 1912 adalah perusahaan asuransi mutual, dimiliki

oleh pemegang polis Indonesia, dioperasikan untuk kepentingan pemegang

polis Indonesia, dan dibangun berdasarkan tiga pilar 'mutualisme',

'idealisme' dan 'profesionalisme'.

AJB BUMIPUTERA 1912 menyadari pentingnya hubungan personal

antara nasabah dan penasehat finansial mereka, serta menyediakan akses

yang mudah untuk mendapatkan solusi khusus untuk memenuhi semua

kebutuhan asuransi nasabah.

AJB BUMIPUTERA 1912 dimiliki oleh masyarakat Indonesia dari

berbagai latar belakang dan kelompok umur, serta menyediakan berbagai

produk dan layanan yang setara dengan produk asuransi terbaik dunia,

namun tetap menjaga keuntungannya di Indonesia bagi para pemegang

polisnya. Sehingga AJB BUMIPUTERA 1912 merupakan aset nasional

pelopor asuransi di Indonesia.

F. Rencana Usaha

Rencana usaha yang dilakukan oleh perusahaan AJB BUMIPUTERA

1912 untuk meningkatkan pendapatan preminya adalah dengan mengadakan

kompetitif serta membuka cabang-cabang prioritas untuk memasarkan

produk – produk Unit Link.

AJB BUMIPUTERA 1912 baru – baru ini menggelar kegiatan edukasi

keuangan melalui pengoperasian 20 unit Mobil Literasi Edukasi Keuangan

(siMOLEK) untuk ketiga kalinya. Dalam acara ini AJB BUMIPUTERA

1912 menargetkan dapat menjaring 1000 pemegang polis baru dengan total

perolehan premi lebih dari Rp 2 milyar. Mobil siMOLEK ini dijadikan

alternative pemasaran asuransi untuk menjangkau masyarakat menengah ke

bawah yang sesuai dengan target pasar AJB BUMIPUTERA 1912. Selain

itu, kegiatan ini juga merupakan sarana edukasi mengenai pentingnya

asuransi untuk perlindungan terhadap resiko yang mungkin dialami di masa

mendatang.

Disamping itu, untuk menjaring pasar baru – baru ini AJB

BUMIPUTERA 1912 resmi me-launching produk asuransi jiwa terbarunya.

Produk tersebut diberi nama Asuransi Jiwa Mitra Asri. Kata Asri disini

tidak lain merupakan kependekan dari Asuransi Rakyat Indonesia. Premi

yang dibayarkan pertahun untuk asuransi ini minimal adalah sebesar Rp

50.000,00 dan maksimal Rp 250.000,00. Asuransi ini dirancang sebagai

produk perlindungan jiwa untuk keluarga. Produk asuransi jiwa ini

menyediakan bantuan santunan jika terjadi kecelakaan yang menyebabkan

resiko, seperti cacat atau kematian. Selain itu, AJB BUMIPUTERA 1912

juga meluncurkan produk terbarunya lagi yang bernama BP Maxi yang

A. Latar Belakang Masalah

Meningkatnya resiko kematian karena kondisi alam yang sulit

diperkirakan, khususnya yang terjadi di Indonesia beberapa tahun terakhir ini,

seperti gempa bumi, tanah longsor, kecelakaan, serta masih banyak lagi,

sangat dikhawatirkan oleh masyarakat Indonesia. Kejadian – kejadian itu

menyadarkan masyarakat akan pentingnya perlindungan terhadap jiwa

mereka. Alasan itulah yang mendorong didirikannya perusahaan asuransi.

Sekarang ini sudah semakin banyak bermunculan perusahaan-perusahaan

yang menawarkan jasa asuransi dengan beragam produk dan kualitas yang

bersaing, sehingga diperlukan sikap professional untuk mengelola perusahaan

yang ada supaya terus meningkat dan tetap berjaya di antara

perusahaan-perusahaan pesaing lainnya. Hal ini sangat penting agar perusahaan-perusahaan dapat

menjaga kelangsungan operasionalnya. Salah satu faktor yang menunjang

kegiatan operasional sebuah perusahaan yaitu sumber daya manusia

(pegawai, buruh, manajer dan lain sebagainya) yang ada di dalamnya,

tentunya sumber daya yang memiliki pengetahuan dan keahlian dibidangnya.

Perkembangan dunia bisnis mengharuskan perusahaan untuk memandang

jauh ke depan dan mampu mengidentifikasikan setiap peluang yang muncul

serta merumuskannya dalam perencanaan jangka panjang perusahaan agar

Perusahaan juga diharapkan dapat terus tumbuh dan berkembang seiring

berjalannya waktu. Untuk itu perusahaan membutuhkan berbagai sumber

daya manusia. Agar kelangsungan hidup perusahaan terjamin maka

perusahaan dituntut untuk mampu mengelola seluruh potensi sumber daya

yang dimiliki dengan sebaik-baiknya.

Sumber daya yang seperti ini adalah sumber kekayaan perusahaan (aset)

yang berharga dan harus dikelola dengan hati-hati, dikembangkan, dan

dipelihara. Oleh karena itu sudah selayaknya perusahaan memberikan imbal

jasa yang sesuai dan yang dapat memicu semangat para pegawai untuk

bekerja lebih baik lagi dalam perusahaan tersebut. Imbal jasa dapat diberikan

dalam bentuk financial berupa gaji, upah, bonus dan lain sebagainya. Dalam

bentuk non-finansial dapat berupa kenaikan jabatan, beasiswa untuk

melanjutkan studi, dan lain sebagainya.

Sebagai contoh pemberian imbal jasa finansial berupa pembayaran gaji.

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan

oleh karyawan yang mempunyai jenjang jabatan pegawai tetap, manajer yang

dibayarkan secara tetap setiap bulan. Pembayaran gaji merupakan kegiatan

yang mutlak harus dilakukan oleh perusahaan. Hal ini menyangkut para

pegawai yang selalu berupaya untuk memajukan perusahaan, sehingga

perusahaan memerlukan sistem dan prosedur yang baik, efisien, dan efektif

dalam pembayaran gaji tersebut menghambat para pegawai menjadi tidak

Untuk memenuhi hal tersebut diatas pihak manajemen perlu membuat

sistem informasi akuntansi penggajian. Sistem informasi akuntansi

merupakan sarana yang penting dan diperlukan untuk memperoleh informasi

keuangan, termasuk informasi sistem penggajian. Sistem informasi akuntansi

juga diperlukan peranannya untuk menghindari resiko kemungkinan

terjadinya kecurangan-kecurangan dan penyelewengan yang menyebabkan

besarnya kerugian pada perusahaan. Sistem informasi akuntansi terdiri dari

perangkat kumpulan sumber daya seperti manusia dan peralatan yang diatur

untuk mengubah data menjadi informasi. Seiring dengan berkembangnya

teknologi informasi yang semakin pesat di abad 21 ini, tentu membawa

dampak pada bidang ekonomi. Dimana sistem informasi akuntansi yang

sebelumnya dijalankan secara manual dirasakan tidak lagi mampu memberi

manfaat yang memadai dalam bidang operasional.

Sistem penggajian juga merupakan salah satu komponen terbesar dan

terpenting dalam sistem informasi akuntansi. Oleh karena itu, sistem ini harus

didesain untuk memenuhi kebutuhan pihak manajemen suatu perusahaan dan

peraturan pemerintah. Catatan penggajian yang tidak lengkap atau salah tidak

hanya merugikan para pegawai, tetapi juga mempersulit pengambilan

keputusan serta dapat mengakibatkan denda dan penahanan.

Dengan bertambahnya kompleksitas kegiatan perusahaan, maka

dirancanglah sistem akuntansi untuk setiap kegiatan, salah satunya adalah

untuk kegiatan penggajian. Sistem informasi akuntansi penggajian dirancang

Sistem penggajian yang efektif juga penting untuk menjaga hubungan baik

antara karyawan dengan perusahaan. Untuk itu balas jasa yang diterima oleh

tenaga kerja merupakan salah satu target dari pengendalian intern, melalui ini

diharapkan karyawan semakin termotivasi untuk bekerja.

Sama halnya dengan AJB BUMIPUTERA 1912 Kantor Cabang Setia

Budi Medan yang juga membutuhkan sistem informasi akuntansi yang baik

dalam hal penggajiannya. Dengan adanya sistem informasi akuntansi yang

baik akan mendorong ditetapkannya kebaikan manajemen yang baik, dapat

meningkatkan efektivitas dan efesiensi operasional perusahaan karena kinerja

pegawai, meminimalisir penyimpangan di dalam penggajian, serta menjamin

terciptanya data informasi akuntansi yang dapat dipercaya.

Berdasarkan Latar Belakang diatas, maka dalam penyusunan Tugas

Akhir ini penulis mengambil judul “PERANAN SISTEM INFORMASI

AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENGGAJIAN PADA AJB BUMIPUTERA 1912 KANTOR CABANG SETIA BUDI MEDAN”

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah sebagai berikut ini :

a. Apakah sistem informasi akuntansi dan pengendalian internal pada

penggajian yang diterapkan oleh AJB BUMIPUTERA 1912 Kantor

Cabang Setia Budi Medan dalam melaksanakan setiap proses transaksi

prosedur penggajian yang diterapkan oleh kantor pusat AJB

BUMIPUTERA 1912 ?

b. Bagaimana sistem penggajian yang ada pada AJB BUMIPUTERA 1912

Kantor Cabang Setia Budi Medan ?

C. Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan yang telah dikemukakan di atas, maka tujuan

yang ingin dicapai adalah sebagai berikut ini :

a. Untuk mengetahui apakah sistem informasi akuntansi dan pengendalian

internal pada penggajian yang diterapkan oleh AJB BUMIPUTERA 1912

Kantor Cabang Setia Budi Medan dalam melaksanakan setiap proses

transaksi pembayaran gaji sudah dilaksanakan secara efektif sesuai

dengan prosedur penggajian yang diterapkan oleh AJB BUMIPUTERA

1912.

b. Mengetahui bagaimana sistem penggajian yang ada pada AJB

BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan.

Dengan penelitian ini maka akan diperoleh beberapa manfaat, antara lain

adalah sebagai berikut:

a. Bagi Kalangan Akademis

Sebagai referensi dan informasi bagi mahasiswa yang akan

mengambil penelitian dengan tema sejenis.

b. Bagi Penulis

Sebagai sarana untuk menambah pengetahuan dan wawasan dalam

diperoleh dan dipelajari selama ini ke dalam praktik yang

sesungguhnya.

c. Bagi Perusahaan

Sebagai bahan pertimbangan kepada perusahaan dalam pengambilan

keputusan kebijakan yang ada kaitannya dengan sistem penggajian.

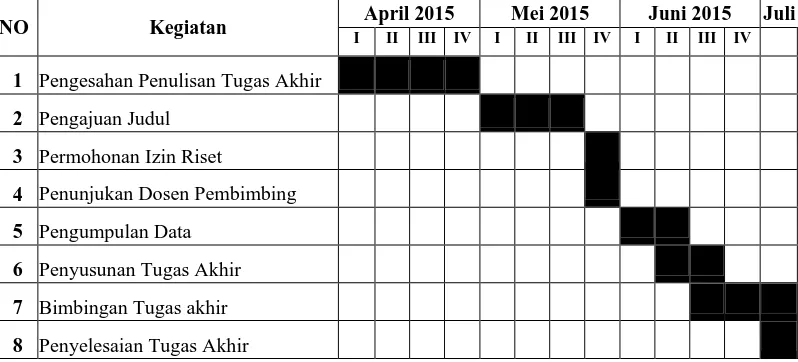

D. Rencana Penulisan 1. Jadwal Penelitian

Penelitian ini dilakukan di AJB BUMIPUTERA 1912 KANTOR

CABANG SETIA BUDI MEDAN. Jadwal kegiatan disajikan pada

[image:48.595.114.513.469.650.2]Tabel 1.1 berikut.

Tabel I.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO Kegiatan I April 2015 II III IV I Mei 2015 II III IV I Juni 2015 II III IV Juli

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini penulis membahas latar belakang

masalah yang akan menjadi dasar dalam penulisan,

rumusan masalah, tujuan dan manfaat penelitian,

dan rencana penulisan yang meliputi jadwal

penelitian, serta rencana isi.

BAB II : ASURANSI JIWA BERSAMA BUMIPUTERA 1912

Dalam bab ini yang diuraikan adalah seputar

perusahaan yang menjadi objek penelitian, dimulai

dari sejarah ringkas AJB BUMIPUTERA 1912,

struktur organisasi perusahaan, job description,

jaringan usaha, kinerja usaha terkini, dan rencana

usaha.

Dalam bab ini penulis membahas pokok persoalan

terkait judul tugas akhir, dengan pembahasan

pengertian sistem informasi akuntansi, pengertian

gaji, unsur – unsur gaji, sistem penggajian, prosedur

perhitungan gaji, pengertian sistem informasi

akuntansi penggajian, efektivitas pengendalian

internal atas penggajian dan peranan sistem

informasi akuntansi penggajian dalam menunjang

efektivitas pengendalian internal penggajian.

BAB IV : KESIMPULAN DAN SARAN

Setelah penulis membuat pembahasan dalam tugas

akhir ini maka bab ini adalah bab terakhir dari

penulisan yang berisi kesimpulan dari pembahasan

MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENGGAJIAN PADA AJB BUMIPUTERA 1912

KANTOR CABANG SETIA BUDI MEDAN

Oleh :

RIZKI WIDYA NINGSIH 122102020

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Alhamdulillah Puji Syukur penulis panjatkan kehadirat ALLAH SWT yang

telah memberikan rahmat dan Hidayah-Nya kepada penulis sehingga penulis

dapat menyelesaikan tugas akhir ini yang berjudul “Peranan Sistem Informasi

Akuntansi Penggajian Dalam Menunjang Efektivitas Pengendalian Internal Penggajian Pada AJB BUMIPUTERA 1912 Kantor Cabang Setia Budi Medan”. Adapun tugas akhir ini dibuat oleh penulis dengan tujuan untuk

melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma

III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan hingga penyelesaian tugas akhir, penulis ingin meminta

maaf jika terdapat kesalahan dalam tugas akhir ini. Mengingat ketidaksempurnaan

penulis sebagai mahasiswa yang masih dalam proses pembelajaran dan

membutuhkan pengalamana-pengalaman yang lebih dari sekedar pembelajaran.

Oleh karena itu, penulis ingin mengucapkan terima kasih terhadap pihak-pihak

terkait yang telah memberikan apresiasi besar atas terselesaikannya tugas akhir

ini. Diantaranya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M. Ec, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III

4. Bapak dan Ibu Dosen yang telah memberikan pengajaran dan ilmu yang

sangat berguna kepada penulis selama masa perkuliahan di Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

5. Ibu Shyana Noorakhmanti selaku Kepala Bagian Administrasi dan Keuangan

AJB Bumiputera Kantor Cabang Setia Budi Medan yang telah mengijinkan

penulis untuk melakukan pengambilan data untuk tugas akhir ini

6. Seluruh Pegawai AJB Bumiputera Medan khususnya kak Olivia, Pak Budi,

kak Winda, dan Pak Andi yang telah membantu penulis dalam pengambilan

data yang diperlukan untuk tugas akhir ini.

7. Teristimewa penulis ucapkan kepada kedua orang tua penulis. Ayahanda

Satimin, dan Ibunda Nurmawati SPdi yang telah memberikan dukungan

moral dan materil, serta yang telah mendidik, membimbing, mengasuh,

mendukung, dan mendoakan penulis hingga dapat menyelesaikan tugas akhir

ini.

8. Kepada Kakak Satnur Rahma Yanti, serta Abang Fahmi Abdi Wijaya. Terima

kasih telah memberikan nasihat dan dukungan kepada penulis.

9. Untuk dua keponakanku yang selalu dirindukan, Mirza Alhusaini dan Salwa

Iswah Adzkia, terimakasih telah menghibur ibu nya selalu, semoga setelah ini

bisa cepat dapat pekerjaan yang baik sehingga bisa membelikan banyak

KATA PENGANTAR………... . i

DAFTAR ISI………... iv

DAFTAR TABEL…...………... vi

DAFTAR GAMBAR……….. vii

BAB I :PENDAHULUAN………... 1

A. Latar Belakang Masalah..………. 1

B. Rumusan Masalah……… 4

C. Tujuan dan Manfaat Penelitian……… 5

D. Rencana Penulisan………... 6

1. Jadwal Penelitian……….. 6

2. Rencana Isi……… 7

BAB II :ASURANSI JIWA BERSAMA BUMIPUTERA 1912…... 9

A. Sejarah Ringkas Perusahaan…………..……… 9

B. Struktur Organisasi……….………... 14

C. Job Description……….. 16

D. Jaringan Usaha………....………... 20

E. Kinerja Usaha Terkini.………... 23

BUMIPUTERA 1912 KANTOR CABANG SETIA BUDI

MEDAN………. 26

A. Pengertian Sistem Informasi Akuntansi……… 26

B. Pengertian Gaji……….. 27

1. Unsur-Unsur Gaji……….. 28

2. Aktivitas Siklus Penggajian.………. 29

3. Prosedur Perhitungan Gaji……… 35

C. Pengertian Sistem Informasi Akuntansi Penggajian………. 38

D. Pengendalian Internal Atas Penggajian……… 39

E. Efektivitas Pengendalian Internal Atas Penggajian……….. 42

F. Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang Efektivitas Pengendalian Internal Penggajian………... 43

BAB IV : KESIMPULAN DAN SARAN……….. 48

A. Kesimpulan……….. 48

B. Saran……… 49

Tabel 1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir.……… 6

Tabel 3.1 Daftar Perhitungan Gaji pada AJB BUMIPUTERA 1912

Gambar 2.1 Logo AJB BUMIPUTERA 1912………... 11

Gambar 2.2 Struktur Organisasi AJB BUMIPUTERA 1912 se-Indonesia…... 15

Gambar 2.3 Struktur Organisasi AJB BUMIPUTERA 1912 Kantor Cabang

Setia Budi Medan………... 16