AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Oleh:

FRANSISCA KRISTIANI PASARIBU 122102027

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

Puji syukur saya panjatkan atas kehadirat Tuhan Yang Maha Esa.. Atas

berkat, kasih dan karunia-Nya, saya selaku penulis dapat menyelesaikan tugas

akhir ini dengan baik. Dengan tujuan sebagai syarat untuk memperoleh gelar Ahli

Madya pada Fakultas Ekonomi dan Bisnis program studi Diploma III Akuntansi

Universitas Sumatera Utara.

Adapun penyusunan tugas akhir ini berdasarkan dengan apa yang telah

penulis lakukan dan dapatkan selama penelitian di AJB Bumiputera 1912 Kantor

Wilayah Medan yang berada di Jalan Iskandar Muda No 138 Medan. Dengan

mengangkat judul “Perencanaan dan Pengawasan Biaya Operasional AJB

Bumiputera 1912 Kantor Wilayah Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat terselesaikan dengan

baik tanpa ada bantuan dan dukungan dari berbagai pihak. Untuk itu penulis ingin

menyampaikan rasa hormat dan terima kasih sedalam-dalamnya kepada semua

pihak yang terlibat:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, SE. MAcc, Ak selaku Pembantu Dekan I

Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

3. Bapak Drs. Rustam, MSi, Ak, CA selaku Ketua Program Studi Diploma

III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

ii

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

5. Bapak Hadi Sulistio selaku Ketua Administrasi dan Keuangan AJB

Bumiputera 1912 Kantor Wilayah Medan yang telah membantu dan

mengarahkan penulis dalam menyelesaikan tugas akhir.

6. Yang teristimewa ucapan terima kasih kepada Mamaku tersayang yang

telah banyak memberikan pelajaran dan doa, serta dukungan baik moril

maupun materil. Terkhusus Tugas Akhir ini penulis persembahkan kepada

Alm. Papa di Surga.

7. Untuk abangku tersayang yaitu Abang Firky dan Abang Dolin yang

telah banyak memberikan motivasi dan semangat kepada penulis dalam

menyelesaikan tugas akhir ini.

8. Seluruh teman-teman di komponen pelayanan UKM KMK UP FEBD3.

9. Seluruh teman-teman penulis di D-III Akuntansi 2012 khususnya sahabat

seperjuangan penulis Oktaviani Saragih, Rara Nita, Intan Suryani

Hutagalung dan Rizki Widya Ningsih.

10.Teman kos di Rebab 32 yang telah memberikan semangat serta dukungan

iii

telah banyak memberikan arahan, pembelajaran, dan pengalaman yang tidak

ternilai. Mohon maaf jika terdapat kesalahan dan kekeliruan dalam tugas akhir ini.

Setiap hal yang saya dapatkan akan menjadi bekal saya di masa mendatang.

Medan, Juli 2015

Penulis

Fransisca Kristiani Pasaribu

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan... 4

1. Jadwal Survey/Observasi... 5

2. Rencana Isi ... 5

BAB II. AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN... 8

A. Sejarah Singkat AJB Bumiputera 1912 ... 8

1. Visi AJB Bumiputera 1912 ... 11

2. Misi AJB Bumiputera 1912 ... 11

3. Makna dan Arti Logo AJB Bumiputera ... 12

v

D. Jaringan Usaha ... 18

E. Kinerja Usaha Terkini... 29

F. Rencana Usaha ... 30

BAB III. PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN ... 32

A. Pengertian Biaya Operasioal ... 32

B. Klasifikasi Biaya Operasional ... 34

C. Perencanaan Biaya Operasional Perusahaan ... 42

D. Pengawasan Biaya Operasional Perusahaan ... 45

E. Analisis Biaya Operasional... 49

BAB IV. KESIMPULAN DAN SARAN... 53

A.Kesimpulan ... 53

B. Saran ... 54

DAFTAR PUSTAKA ... 55

vi

Tabel 1.1 Jadwal Survey/Observasi Penyusunan Tugas Akhir ... 5

Tabel 3.1 Ratio Pengeluaran Biaya atas Target Kantor Wilayah

vii

No. Judul Halaman

Gambar 2.1 Logo AJB Bumiputera 1912 ... 12

viii

Lampiran 1 Surat Izin Riset ... 56

Lampiran 2 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Januari 2014 ... 57

Lampiran 3 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Februari 2014 ... 58

Lampiran 4 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Maret 2014 ... 59

Lampiran 5 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode April 2014... 60

Lampiran 6 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Mei 2014... 61

Lampiran 7 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Juni 2014 ... 62

Lampiran 8 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Juli 2014 ... 63

Lampiran 9 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode Agustus 2014 ... 64

Lampiran 10 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

ix

Kantor Wilayah Medan periode Oktober 2014 ... 66

Lampiran 12 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

Kantor Wilayah Medan periode November 2014 ... 67

Lampiran 13 AJB Bumiputera 1912 Ratio Pengeluaran Biaya atas Target

1 A. Latar Belakang

Setiap perusahaan yang didirikan baik itu yang bergerak dibidang jasa,

dagang maupun industri mempunyai tujuan utama yang ingin dicapai oleh

perusahaan antara lain untuk mendapatkan keuntungan yang maksimal serta

menjaga kelangsungan hidup perusahaan. Sebagai institusi pencipta kekayaan

(wealth creating institution), perusahaan harus mampu menghasilkan laba. Laba

adalah selisih antara pendapatan yang diterima perusahaan dari pelanggan atas

penjualan barang atau jasa yang dihasilkannya dengan pengorbanan ekonomis

yang dilakukan perusahaan untuk memperoleh barang atau jasa tersebut. Itu

berarti setiap perusahan harus mampu menghasilkan produk yang dapat dijual

kepada masyarakat agar tujuan perusahaan dapat tercapai.

Dalam pertumbuhan dan perkembangan perusahaan, dewasa ini mengalami

persaingan yang semakin ketat, baik bagi perusahaan industri, dagang maupun

jasa. Untuk memenangkan persaingan yang semakin pesat, perusahaan dituntut

agar seefektif dan seefisien mungkin dalam mengelola dan mempergunakan

sumber daya yang ada pada perusahaan. Agar kegiatan dalam perusahaan dapat

meningkatkan efektivitas dan efisiensi, maka setiap perusahaan harus mempunyai

sistem dan prosedur yang baik dalam mengelola dan mengawasi semua kegiatan

yang ada di perusahaan tersebut untuk mencapai tingkat keuntungan yang

terutama dalam hubungannya dengan perencanaan dan pengawasan biaya.

Perencanaan merupakan fungsi penting diantara semua fungsi. Perencanaan tidak

hanya untuk mencapai tujuan saja tetapi juga untuk mendapatkan hasil yang

efektif dan efisien yang merupakan tujuan dari perusahaan tersebut. Dalam

perencanaan ada beberapa faktor yang harus dipertimbangkan, yang merupakan

kriteria dari suatu rencana yang baik. Rencana yang baik harus SMART, yaitu

Spesific yang berarti perencanaan harus jelas maksud maupun ruang lingkupnya.

Measurable yang berarti program kerja atau rencana harus dapat diukur tingkat

keberhasilannya. Achievable yang berarti dapat dicapai, sehingga bukan

merupakan angan-angan. Realistic yang berarti sesuai dengan kemampuan dan

sumber daya yang ada. Time yang berarti ada batas waktu yang jelas sehingga

mudah dievaluasi.

Perencanaan yang baik tentu harus diikuti oleh pengawasan yang baik juga.

Pengawasan berarti melakukan penilaian atas pelaksanaan pekerjaan dengan

membandingkan antara realisasi dan rencana (anggaran) dan yang paling utama

dalam membuat perencanaan adalah anggaran biaya. Anggaran adalah rencana

tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif

untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi

dapat juga dinyatakan dalam satuan barang. Secara garis besar anggaran

merupakan alat manajemen untuk mencapai tujuan. Sehingga dalam proses

penyusunan dibutuhkan data dan informasi, baik yang bersifat terkendali maupun

yang bersifat tak terkendali untuk dijadikan bahan taksiran.

Bumiputera 1912 Kantor Wilayah Medan selalu mempunyai keterkaitan antara

biaya pemasaran dan biaya administrasi. Penjumlahan antara biaya pemasaran dan

biaya administrasi membentuk biaya operasional. Jadi, untuk mencapai tujuan

utama dari perusahaan yaitu memperoleh keuntungan yang maksimal, maka salah

satu hal yang harus dilakukan adalah menekan biaya yang dikeluarkan. Untuk

melakukan hal tersebut perusahaan harus merencanakan hal yang matang

mengenai anggaran biaya operasional agar dapat mencegah timbulnya

pengeluaran yang tidak diinginkan serta meningkatkan efektivitas,

Berdasarkan uraian di atas, terlihat jelas pentingnya peranan biaya dalam

perusahaan maka penulis tertarik untuk membahas “Perencanaan dan

Pengawasan Biaya Operasional pada AJB Bumiputera Kantor Wilayah Medan”

B. Rumusan Masalah

Untuk membuat suatu perencanaan riset guna mencapai hasil yang baik dan

terarah perlu di tetapkan apa yang menjadi objek penelitian. Oleh karena itu,

untuk pembahasan yang lebih lanjut maka penulis merumuskan masalah yang

akan dibahas dalam tugas akhir ini yaitu : “Apakah perencanaan dan pengawasan

biaya operasional pada AJB Bumiputera 1912 Kantor Wilayah Medan sudah

berjalan dengan baik dan dapat meningkatkan kinerja perusahaan?”

C. Tujuan dan Manfaat Penelitian

a. Untuk mendapatkan gambaran yang jelas tentang perencanaan dan

pengawasan biaya operasional yang diterapkan pada perusahaan.

b. Untuk mengetahui apakah perencanaan dan pengawasan biaya operasional

yang dilakukan pada perusahaan sudah berjalan secara efektif dan efisien.

c. Untuk mengetahui apakah perencanaan dan pengawasan biaya operasional

yang meningkatkan kinerja perusahaan.

Manfaat dari penelitian ini adalah :

a. Bagi penulis, untuk menambah wawasan dan pengetahuan penulis tentang

perencanaan dan pengawasan biaya operasional.

b. Bagi perusahaan, sebagai bahan masukan dan pertimbangan dalam

mengambil keputusan tentang perencanaan dan pengawasan biaya

operasional pada masa yang akan datang sehingga dapat meningkatkan

efisiensi dan efektivitas guna mendukung kinerja perusahaan.

c. Bagi pihak lain dan peneliti selanjutnya, dapat digunakan sebagai

pembanding ataupun sebagai masukan untuik melakukan penelitian pada

waktu mendatang.

D. Rencana Penulisan

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan yang

digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas akhir

1. Jadwal Survey / Obsevasi

Penelitian ini dilakukan di AJB Bumiputera 1912 Kantor Wilayah Medan

yang beralamat di Jl Iskandar Muda No 138 Medan.

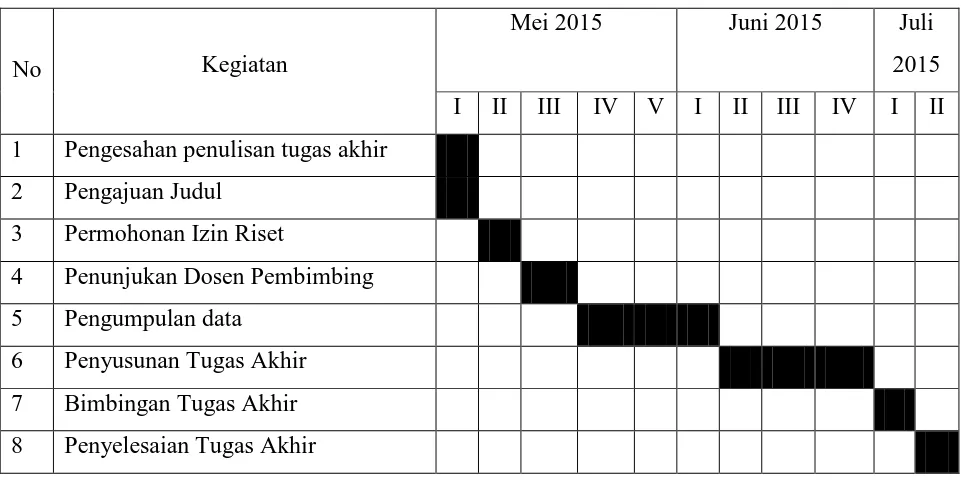

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei 2015 Juni 2015 Juli

2015

I II III IV V I II III IV I II

1 Pengesahan penulisan tugas akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Secara garis besar penulisan tugas akhir ini terdiri dari empat bab, dimana

masing-masing bab terdiri dari sub-sub bab yang sesuai kebutuhannya agar

memperoleh pemahaman yang lebih mendalam dan sistematis. Uraiannya adalah

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar

belakang, rumusan masalah, tujuan dan manfaat penelitian dan

rencana penulisan yang terdiri dari dari jadwal survey/

observasi dan rencana isi.

BAB II : AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis akan menguraikan mengenai sejarah

singkat AJB Bumiputera 1912, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini dan rencana

usaha.

BAB III : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis akan membahas mengenai pengertian

biaya operasional, klasifikasi biaya operasional, perencanaan

biaya operasional perusahaan, pengawasan biaya operasional

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan menyimpulkan hasil penelitian

yang didapat dengan menganalisa data yang tersedia serta

memberikan saran yang dianggap penting untuk perbaikan

8

AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

A. Sejarah Singkat AJB Bumiputera 1912

Asuransi Jiwa Bersama Bumiputera 1912 adalah perusahaan asuransi jiwa

nasional milik bangsa Indonesia yang pertama dan tertua. Didirikan pada tanggal

12 Februari 1912 di Magelang Jawa Tengah, dengan nama “Onderlingen

Levensverzekering Maatschappij Persatoean Goeroe-goeroe Hindia Belanda” atau

disingkat O.L.Mij.PGHB. Perusahaan ini digagas dan didirikan ole Mas Ngabehi

Dwidjosewojo, seorang guru di Yogyakarta yang juga sekretaris Boedi Oetomo

sebuah organisasi yang mempelopori gerakan kebangkitan nasional. Dua orang

guru lainnya yaitu Mas Karto Hadi Soebroto dan Mas Adimidjojo turut

mendirikan perusahaan ini, masing-masing sebagai Direktur dan Bendahara

bersama R. Soepadmo dan M. Darmowidjojo, kelima pendiri yang juga anggota

O.L.Mij. PGHB ini menjadi pemegang polis yang pertama.

Bumiputera memulai usahanya tanpa modal. Pembayaran premi pertama

oleh kelima tokoh tersebut dianggap sebagai modal awal perusahaan, dengan

syarat Uang Pertanggungan tidak akan dibayarkan kepada ahli waris Pemegang

Polis yang mennggal sebelum berjalan tiga tahun penuh. Para pengurus saat itu

juga tidak mengharapkan honorarium, sehingga mereka bekerja dengan sukarela.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia

Belanda, kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat

dikenal sebagai AJB Bumiputera 1912.

Pada tahun 1912, perusahaan pindah ke Yogyakarta. Pada tahun 1934

perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung,

Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin dan Ujung

Pandang. Dengan semakin berkembangnya AJB Bumiputera 1912, maka pada

tahun 1958 secara bertahap kontor pusat dipindahkan ke Jakarta, dan pada tahun

1959 secara resmi kantor pusat AJB Bumiputera 1912 berdomisili di Jakarta.

Selama lebih sembilan dasawarsa, Bumiputera telah berhasil melewati

berbagai rintangan yang amat sulit, antara lain pada masa penjajahan, masa

revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis

moneter yang dimulai pada pertengahan tahun 1997.

Salah satu kekuatan Bumiputera adalah pada kepemilikan dan bentuk

perusahaannya yang unik, dimana Bumiputera adalah satu-satunya perusahaan di

Indonesia yang berbentuk “mutual” atau “usaha bersama”, artinya pemilik

perusahaan adalah para pemegang polis, bukan pemegang saham. Jadi perusahaan

tidak berbentuk PT atau koperasi. Hal ini dikarenakan premi yang diberikan

kepada perusahaan sekaligus dianggap sebagai modal . Badan Perwakilan

Anggota yang merupakan perwakilan para pemegang polis ikut seta menentukan

garis-garis besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut

serta mengawasi jalannya perusahaan.

Kini kantor pusatnya di Jakarta, pengurus Bumiputera mengendalikan

perusahaan yang jaringannya tersebar diseluruh penjuru tanah air dan melakukan

mempunyai 2.900 (dua ribu sembilan ratus) karyawan dan 23.000 (dua puluh tiga

ribu) agen melayani lebih dari 5.000.000 (lima juta) pemegang polis dan peserta.

Pengurus juga mengendalikan kelompok usaha Bumiputera yang terdiri dari

anak-anak perusahaan, asosiasi dan penyertaan, antara lain:

a) Anak Perusahaan / Yayasan:

1. Bumida Bumiputera (Asuransi Kerugian)

2. PT Wisma Bumiputera (Properti)

3. PT Mardi Mulyo (Penerbitan & Percetakan)

4. PT Eurasia Wisata (Tour & Travel)

5. Bank Bumiputera Indonesia (Perbankan)

6. PT Informatics OASE (Teknologi Informasi)

7. PT Bumi Wisata (Perhotelan : Bumi Wiyata Hotel-Depok, Hyatt

Regency, Surabaya)

8. PT Bumiputera Mitrasarana (Jasa Kontruksi)

9. Yayasan Dharma Bumiputera (Pendidikan : STIE Dharma

Bumiputera)

10.Yayasan Bumiputera Sejahtera (Pengelola Kesejahteraan

Karyawan)

11.Dana Pensiun Bumiputera (Pengelola Dana Pensiun Karyawan)

12.Bumiputera Capital Indonesia

b) Asosiasi/Penyertaan:

1. PT Bumiputera BOT Finance (Leasing & Financing)

3. PT Sukapraja Padang Golf (Pengelola Padang Golf)

4. PT Preton Nusantara (Pengelola Padang Golf)

5. PT Kyoai Medical Centre (Medical Check Up)

6. PT Langen Kridha Pratyangga (Pengelola Padang Golf)

7. PT Dago Endah (Pengelola Padang Golf)

8. PT Pondok Indah Padang Golf (Pengelola Padang Golf)

9. Asean Re, Ltd. (Pengelola Padang Golf)

10.PT Merapi Padang Golf (Pengelola Padang Golf)

11.PT Merapi Sejahtera (Pengelola Padang Golf)

Di abad ke-21 ini, dalam kiprahnya membangun bangsa di tengah arus

globalisasi sekaligus mewujudkan cita-cita dan idealisme para pendiri AJB

Bumiputera 1912, di benak dan hati para pemegang polis serta masyarakat

Indonesia ingin selalu berada dan menjadi ‘asuransinya bangsa Indonesia’.

1. Visi AJB Bumiputera 1912

a. Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa

Nasional yang kuat, modren dan menguntungkan.

b. Didukung oleh sumber daya manusia (SDM) profesional yang

menjunjung tinggi nilai-nilai idealisme serta mutualisme.

2. Misi AJB Bumiputera 1912

a. AJB Bumiputera 1912 menyediakan pelayanan dan produk jasa asuransi

jiwa berkualitas sebagai wujud partisipsi dalam pembangunan nasional

b. AJB Bumiputera 1912 senantiasa mengadakan pendidikan dan pelatihan

untuk menjamin pertumbuhan kompetensi karyawan, peningkatan

kesejahteraan, dalam rangka peningkatan kualitas pelayanan perusahaan

kepada pemegang polis.

c. AJB Bumiputera 1912 mendorong terciptanya iklim kerja yang motivasif

dan inovatif untuk mendukung proses bisnis internal perusahaan uang

efektif dan efisien.

3. Makna dan Arti Logo AJB Bumiputera 1912

Gambar 2.1

Logo AJB Bumiputera 1912

Bentuk bulatan, penyanggah dan gunung merupakan perwujudan tiga

pendiri Bumiputera yang mengispirasi cita-cita Bumiputera, yaitu : Prinsip

mutualisme yang berakar pada asas kekeluargaan dan kebersamaan untuk

mencapai kesejahteraan.

a. Unsur Bulatan

Menggambarkan bola dunia, yaitu dari atmosfer dinamika gerak dan

melainkan telah meluas ke skala internasional. Kegiatan Bumiputera tersebut

selalu berlandaskan pada filosofi dan misi usaha, yaitu : mengabdi, memajukan

dan bertekad turut mencerdaskan dan mensejahterakan bangsa.

b. Unsur Penyanggah

Menggambarkan kemandirian dan ketinggalan Bumiputera di dalam

mengemban misi usaha dan cita-cita serta di dalam mengahdapi tantangandi masa

mendatang.

c. Unsur Gunung

Merupakan perwujudan alam semesta beserta isinya dan merupakan

penggambaran dari keteguhan tekad untuk meneruskan misi para pendiri guna

mensejahterakan bangsa melalui usaha asuransi.

d. Warna Biru

Melambangkan kesetiaan AJB Bumiputera 1912 terhadap pemegang polis

dalam bentuk pelayanan sampai dengan kontrak asuransinya berakhir, hal ini

menjadi falsafah di Bumiputera sebagai perusahaan yang berbentuk mutual.

e. Unsur Bentuk Huruf Friz Quadrata

Mengandung makna tangguh sesuai dengan keberadaan Bumiputera

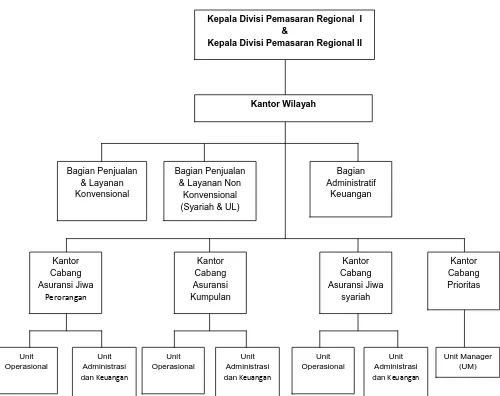

B. Struktur Organisasi

Struktur organisasi AJB Bumiputera 1912 Kantor Wilayah Medan dapat

dilihat pada gambar 2.2 berikut:

BB

Gambar 2.2

Struktur Organisasi AJB Bumiputera1912 Kantor Wilayah

Kepala Divisi Pemasaran Regional I &

Kepala Divisi Pemasaran Regional II

Kantor Wilayah

Bagian Penjualan & Layanan Konvensional

Bagian Penjualan & Layanan Non

Konvensional (Syariah & UL)

Bagian Administratif

Keuangan

Kantor Cabang Asuransi Jiwa

Perorangan

Kantor Cabang Asuransi Jiwa

syariah Kantor

Cabang Asuransi Kumpulan

Kantor Cabang Prioritas

Unit Operasional

Unit Operasional

Unit Operasional Unit

Administrasi dan Keuangan

Unit Administrasi dan Keuangan

Unit Administrasi dan Keuangan

C. Job Description

1. Kantor Wilayah

Kantor Wilayah berfungsi sebagai pembina dan pengendali implementasi

kegiatan operasional pemasaran, pemberdayaan dan pengembangan sumber daya

manusia dan keagenan, kehumasan dan pusat pelayanan bagi Kantor Cabang

(Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi Jiwa

Kumpulan, Kantor Cabang Asuransi Jiwa Syariah dan Kantor Cabang Prioritas) di

wilayah pengawasannya. Kantor Wilayah dipimpin oleh Kepala Wilayah. Kepala

Wilayah bertanggung jawab terhadap tercapainya sasaran operasional yang

meliputi produksi, konservasi, pengelolaan dan pengawasan administrasi dan/atau

keuangan serta surplus operasional di wilayahnya.

2. Bagian Penjualan dan Layanan Konvensional

Bagian Penjualan dan Layanan Konvensional dipimpin oleh Kepala

Bagian, yang mempunyai fungsi utama mengimplementasikan dan mengendalikan

kegiatan operasional pemasaran Konvensional, serta melakukan evaluasi

mekanisme pelaksanaan Trilogi Operasional Asuransi (TOA).

3. Bagian Penjualan dan Layanan Non Konvensional

Bagian Penjualan dan Layanan Non Konvensional dipimpin oleh Kepala

Bagian yang mempunyai fungsi utama mengimplementasikan dan mengendalikan

kegiatan operasional pemasaran Syariah, dan Unit Link, serta melakukan evaluasi

4. Bagian Administrasi dan Keuangan

Bagian Administrasi dan Keuangan dipimpin oleh Kepala Bagian, yang

mempunyai fungsi utama dalam membina, mengawasi, serta mengendalikan

implementasi kegiatan administrasi/keuangan dan perpajakan sesuai ketentuan

yang berlaku, melaksanakan Prinsip Mengenal Nasabah (PMN) dengan tepat dan

benar, serta penyediaan sarana dan prasarana kerja di Kantor Wilayah, Kantor

Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi Jiwa Kumpulan,

Kantor Cabang Asuransi Jiwa Syariah dan Kantor Cabang.

5. Kantor Cabang.

a. Dalam melaksanakan kegiatan operasionalnya, Kantor Cabang

Asuransi Jiwa Peroangan, dan Kantor Cabang Asuransi Jiwa

Kumpulan, Kantor Cabang Asuransi Jiwa Syariah dan Kantor Cabang

Prioritas berada di bawah pengawasan Kantor Wilayah.

b. Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi

Jiwa Kumpulan, dan Kantor Cabang Asuransi Jiwa Syariah dipimpin

oleh Kepala Cabang yang bertanggung jawab kepada Kepala Wilayah,

dengan fungsi utamanya melaksanakan trilogi asuransi jiwa, dan

pelaporan meliputi produksi, konvensi, penghimpunan dana, kegiatan

administrasi keuangan, pengembangan organisasi keagenan, dan

pelayanan kepada pemegang polis. Sedangkan Kantor Cabang

c. Kantor Cabang Asuransi Jiwa Perorangan, Kantor Cabang Asuransi

Jiwa Kumpulan, dan Kantor Cabang Asuransi Jiwa Syariah

membawahkan :

1) Unit Operasional, dipimpin oleh Kepala Unit Operasional dan/atau

Agen Koordinator, yang mengelola dan mengawasi organisasi

keagenan yang terdiri dari Agen dan mempunyai fungsi utama

melaksanakan, membina, mengendalikan kegiatan operasional

penjualan, konservasi dan pelayanan kepada Pemegang Polis serta

melaksanakan Prinsip Mengenal Nasabah (PMN) dengan tepat dan

benar.

2) Unit Administrasi dan Keuangan, dipimpin oleh Kepala Unit, yang

mempunyai fungsi utama melaksanakan, membina, mengawasi dan

mengendalikan kegiatan administrasi keuangan, serta pelayanan

kepada Pemegang Polis, Agen Koordinator dan Agen. Kepala Unit

Administrasi dan Keuangan dalam melaksanakan fungsinya

dibantu oleh Kasir dan Staf di bidang administrasi dan keuangan.

Untuk mempertajam penggarapan pasar maka dibentuk Unit Prioritas yang

merupakan unit pemasaran di Kantor Cabang Asuransi Jiwa Perorangan, dan

Kantor Cabang Asuransi Jiwa Syariah. Unit Prioritas hanya menjual produk unit

link dan produk lain yang dirancang khusus. Unit Prioritas berada dibawah

pembinaan, pengawasan dan pengendalian Kepala Cabang. Unit Prioritas

dipimpin oleh Agency Manager (AM) yang mebawahi Unit Manager (UM) serta

d. Kantor Cabang Prioritas

Struktur Organisasi Kantor Cabang Prioritas meliputi Agency

Manager (AM) dan Unit Manager (UM), yang mempunyai fungsi

utama melaksanakan, membina, mengendalikan kegiatan operasional

penjualan, konservasi dan pelayanan kepada Pemegang Polis serta

melaksanakan Prinsip Mengenal Nasabah (PMN) dengan tepat dan

benar.

D. Jaringan Usaha

Jaringan usaha pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912

meliputi beberapa kegiatan yaitu:

1. Asuransi Jiwa Perorangan

Asuransi jiwa perorangan adalah produk asuransi jiwa yang dipasarkan

secara individual (orang per orang) oleh perusahaan asuransi. Karena sifatnya

yang demikian maka proses seleksi (underwriting) terhadap calon tertanggung

juga dilakukan secara orang per orang, sehingga sangat memungkinkan tarif

preminya menjadi lebih mahal. Berikut beberapa produk Asuransi Jiwa

Perorangan pada AJB Bumiputera 1912 :

a. Mitra Prima

Program asuransi "Mitra Prima" AJB Bumiputera 1912 dengan mata

uang dolar ini dirancang untuk memenuhi kebutuhan yang paling mendasar dari

program Asuransi: perlindungan selama program berlangsung, tabungan ketika

program berakhir, dan warisan jika kematian mengakhiri program lebih awal.

Tertanggung dapat menyelesaikan program asuransi hingga akhir kontrak, maka

Tertanggung akan menerima akumulasi dari nilai pertanggungan yang disepakati.

Namun, jika kontrak harus berakhir di tengah jalan karena kematian, ahli waris

yang ditunjuk akan menerima santunan sebesar uang pertanggungan seperti yang

tercantum di dalam polis. Untuk kedua situasi tersebut, Tertanggung atau ahli

waris Tertanggung berhak memperoleh bonus akumulasi tambahan sebagaimana

disebutkan di dalam polis, dan Tertanggung juga dapat meminta perpanjangan

manfaat dengan menambahkan asuransi atas resiko kecelakaan AB dan premi

pembebasan.

b. Ekawaktu Ideal

Ekawaktu Ideal adalah produk asuransi AJB Bumiputera 1912 dalam

mata uang rupiah yang dirancang untuk membantu keluarga Indonesia dengan

memberikan layanan tabungan untuk masa pensiun serta melindungi

kesejahteraan keuangan keluarga jika Tertanggung meninggal dunia dalam jangka

waktu asuransi maka Uang Pertanggungan sebesar yang tercantum dalam polis

dibayarkan kepada yang ditunjuk. Jika Tertanggung masih hidup pada waktu

habis kontrak, semua premi dasar yang telah diterima oleh Badan dibayarkan

kepada pemegang polis sebagai Pembayaran Habis Kontrak. Asuransi Ekawaktu

Ideal dipasarkan dengan Jangka Waktu asuransi minimal 5 (lima) tahun serta

c. Mitra Beasiswa

Mitra Beasiswa disediakan dalam mata uang Rupiah dan merupakan

program Mitra Beasiswa yang menjamin pembiayaan pendidikan anak

sepenuhnya, mulai dari taman kanak-kanak hingga perguruan tinggi, terlepas dari

perubahan keadaan keuangan. Mitra Beasiswa dirancang khusus untuk menjadi

mitra anak dalam pendidikan, memastikan anak-anak secara teratur mendapatkan

uang yang mereka butuhkan untuk melanjutkan pendidikan mereka. Masa depan

anak-anak juga terlidungi karena program ini dirancang untuk memastikan agar

mereka tetap mendapatkan dana beasiswa hingga mereka lulus, walaupun jika

orang tua mereka meninggal dunia.

d. Mitra Permata

Mitra Permata dirancang untuk menyediakan manfaat perlindungan

tabungan dengan nilai investasi yang tinggi. Walaupun Mitra Permata adalah

sebuah program asuransi, produk ini dirancang untuk menawarkan fleksibilitas

yang tidak terbatas, memungkinkan peserta untuk menentukan pembayaran premi,

jumlah uang pertanggungan, dan nilai penarikan tabungan.

Peserta dapat menambah pembayaran premi setiap saat, dan setiap

peningkatan dinyatakan sebagai premi tunggal dan menambah uang

pertanggungan dan tabungan peserta. Masa pertanggungan asuransi Mitra Permata

berlaku mulai dari minimum 5 tahun hingga maksimum 15 tahun.

e. Mitra Melati

Mitra Melati AJB Bumiputera 1912 merupakan program asuransi dalam

menjamin pendapatan investasi biasa. Dirancang khusus untuk mereka yang

membutuhkan asuransi dengan program manfaat tetap, Mitra Melati menawarkan

perpaduan antara kebutuhan perlindungan dan tabungan/investasi. Tidak seperti

program asuransi konvensional yang umumnya menjanjikan perlindungan jiwa

hanya dengan suku bunga tetap, Mitra Melati juga memberikan kesempatan untuk

mendapatkan hasil investasi maksimal dari dana asuransi yang telah disetorkan.

f. Mitra Cerdas

Mitra Cerdas AJB Bumiputera 1912 merupakan program asuransi dalam

mata uang Rupiah yang menyediakan biaya pendidikan yang terkait dengan

investasi. Sehingga, dana yang dirancang untuk biaya pendidikan akan meningkat

sejalan dengan hasil investasi.

Mitra Cerdas dirancang secara khusus untuk mengembangkan dana yang

dialokasikan untuk pendidikan anak. Berbeda dengan asuransi pendidikan pada

umumnya yang hanya menawarkan perlindungan dan tabungan, program ini

memberikan kesempatan untuk mendapatkan hasil investasi yang kompetitif dari

premi asuransi yang dibayar.

g. Mitra Sehat

Mitra Sehat AJB Bumiputera 1912 mempersiapkan dana untuk

membiayai perawatan serta memberikan hasil investasi terbaik dari premi yang

dibayar untuk menanggung biaya hidup keluarga di masa depan.

h. Mitra Abadi

Mitra Abadi AJB Bumiputera 1912 merupakan program asuransi dalam

Mitra Abadi dipasarkan dalam mata uang Dolar dengan jangka waktu pembayaran

premi antara 3 (tiga) tahun hingga 20 (dua puluh) tahun. Sebagai produk asuransi

murni, Mitra Abadi menyediakan santunan kematian sebesar 100% (seratus

persen) dari nilai pertanggungan, kecuali jika Tertanggung meninggal pada masa

observasi polis belum berusia 2 (dua) tahun. Jika kematian diakibatkan oleh

kecelakaan, maka ahli waris tetap mendapatkan santunan kematian, yaitu 100%

(seratus persen) dari nilai pertanggungan.

i. Mitra Poesaka

Mitra Poesaka" AJB Bumiputera 1912 merupakan program asuransi

dalam mata uang dolar yang menawarkan perlindungan asuransi dan tabungan

yang terkait dengan program investasi, dengan fleksibilitas yang unik yang

memungkinkan Anda untuk merubah pembayaran premi, menarik tabungan, dan

meningkatkan nilai pertanggungan. Hal ini berarti bahwa dengan Mitra Poesaka,

peserta tidak perlu khawatir jika keadaan ekonomi menyebabkan peserta harus

mengakhiri asuransi sebelum masa pertanggungan berakhir. Produk ini ideal

untuk membantu peserta mencapai tujuan keuangan dan melindungi masa depan

keluarga.

j. Mitra Guru

Mitra Guru dirancang khusus untuk memberikan perlindungan bagi para

guru di Indonesia. Melalui program ini, para guru akan mendapatkan asuransi

perlindungan dari AJB Bumiputera 1912 yang nilainya meningkat setiap tahun.

hasil investasi yang kompetitif bagi para guru dari pengembangan dana premi

asuransi yang dibayar.

k. Mitra Dana

Asuransi Mitra Dana adalah produk yang dirancang untuk konsumen

khususnya segmen pasar menengah ke atas dengan tujuan membantu perencanaan

keuangan dalam hal pengembangan investasi. Jenis produk ini merupakan

gabungan antara unsur perlindungan meninggal dab Tabungan, serta termasuk

dalam cabang asuransi Dwiguna Kombinasi. Produk ini dipasarkan dalam mata

uang rupiah dengan pembayaran premi tunggal, dimana perbandingan antara

premi tunggal yang dibayarkan dengan Uang Pertanggungan Meninggal adalah 1 :

1,25

l. Mitra BP-Link

Mitra BP-Link (Bumiputera Link) merupakan program asuransi jiwa

berbasis investasi dengan pengembangan dana investasi yang maksimal, fleksibel

dan dikelola oleh manajer investasi profesional.

m.Mitra Warisan Plus

Mitra Warisan+ dengan manfaat jaminan finansial dan keuntungan

proteksi seumur hidup. Program asuransi yang spesial dari Bumiputera ini,

merupakan langkah bijak untuk warisan masa depan dan keluarga.

n. Mitra Proteksi Mandiri

Mitra Proteksi Mandiri dimanfaatkan untuk merencanakan kesejahteraan

masa pensiun. Mitra Proteksi Mandiri adalah program asuransi mikro dari

lainnya. Meskipun berpenghasilan terbatas, tetapi tetap bisa menikmati masa

pensiun dengan tenang layaknya seorang pegawai.

2. Asuransi Jiwa Kumpulan

Asuransi Jiwa Kumpulan (Askum) adalah asuransi yang diperuntukkan bagi

karyawan/pekerja suatu perusahaan/instansi, anggota suatu organisasi atau

lembaga, debitur atau peserta suatu kegiatan/event tertentu yang pelaksanaannya

siatur suatu kumpulan atau grup. Pemegang polis Askum adalah pimpinan

perusahaan/instansi atau pimpinan organisasi atau event tertentu. Tertanggung

dalam polis Askum adalah karyawan/pekerja suatu perusahaan/instansi, anggota

suatu organisasi/loembaga, debitur atau peserta suatu kegiatan/event tertentu.

Berikut beberapa produk Asuransi Jiwa Kumpulan pada AJB Bumiputera 1912:

a. Asuransi Kredit

Program "Kredit" AJB Bumiputera 1912 dirancang untuk memberikan

perlindungan bagi mereka yang berhutang kepada lembaga keuangan.

Perlindungan ini ditawarkan melalui tiga produk yang berbeda: Asuransi Jiwa

Ekawaktu Proteksi Kredit Kumpulan, Asuransi Jiwa Kredit Cicilan Bulanan

Kumpulan, dan Asuransi Jiwa Kredit Cicilan Bulanan Annuitas Kumpulan

1. Asuransi Jiwa Ekawaktu Perlindungan Kredit Kumpulan.

Asuransi ini memberikan jaminan/santunan sebesar nilai pinjaman

awal jika peserta asuransi (debitur) meninggal dunia dalam periode

kredit produktif (kredit usaha) karena saldo kredit bersifat fluktuatif

selama jangka waktu perjanjian kredit.

2. Asuransi Jiwa Kredit Cicilan Bulanan Kumpulan. Asuransi ini

memberikan jaminan/santunan sebesar nilai sisa pinjaman, yang

menurun setiap bulan dan penurunan dihitung secara proporsional,

jika peserta asuransi (debitur) meninggal dunia dalam periode

asuransi. Program asuransi dapat digunakan sebagai perlindungan

untuk kredit konsumtif karena sisa kredit menurun setiap bulan.

3. Asuransi Jiwa Kredit Cicilan Bulanan Annuitas Kumpulan.

Asuransi ini memberikan jaminan/santunan sebesar nilai sisa

pinjaman, yang menurun setiap bulan dan penurunan dihitung

berdasarkan jumlah cicilan yang tergantung pada bunga pinjaman jika

peserta asuransi (debitur) meninggal dunia dalam masa periode

asuransi. Program asuransi ini digunakan untuk memenuhi kebutuhan

perlindungan jenis kredit seperti Kredit Pemilikan Rumah (KPR),

karena sisa kredit menurun setiap bulan tergantung dari besarnya

bunga pinjaman.

b. Asuransi Ekawaktu

Produk Ekawaktu AJB Bumiputera 1912 adalah program perlindungan

asuransi non-tabungan yang memberikan perlindungan murni terhadap risiko

kematian, yang berlaku untuk periode tertentu dan melindungi dari kemungkinan

kerugian-kerugian yang terjadi karena kematian karyawan. Jika seorang

perusahaan/organisasi di mana dia bekerja dapat terkena dampaknya. Bagi

keluarga yang ditinggalkan, kematian tersebut dapat mempengaruhi kesejahteraan

keluarga, sedangkan bagi perusahaan, hal ini menimbulkan hilangnya tenaga kerja

yang terampil dan diperlukan proses perekrutan dan biaya pelatihan yang tidak

sedikit.

c. Asuransi Kecelakaan

Asuransi Jiwa Kecelakaan Diri Kumpulan adalah program asuransi yang

memberikan perlindungan murni terhadap risiko kecelakaan dalam jangka waktu

1 (satu) tahun. Kecelakaan, dalam istilah asuransi kecelakaan ini, merupakan

peristiwa yang tidak terduga, terjadi secara tiba-tiba, tanpa peringatan atau tidak

dikehendaki, yang menyebabkan peserta menderita cacat fisik atau meninggal

dunia, sebagai akibat dari setiap tindakan yang diambil oleh pihak lain, baik

secara langsung maupun tidak langsung.

d. Mitra Medicare

Asuransi Jiwa Kumpulan Mitra Medicare ini memberlakukan metode

pelayanan kesehatan dimana Peserta bebas melakukan perawatan melalui jaringan

pemberi layanan kesehatan (jaringan provider) yang dikelola oleh TPA yang

bekerja sama dengan Bumiputera yaitu PT Administrasi Medika (AdMedika), PT

Intensive Medicare (I'MCARE 177). Program asuransi ini memberikan

kemudahan pelayanan kepada setiap pesertanya karena dalam program ini tidak

ada advanced payment yang harus dikeluarkan/dibayarkan kepada dokter, apotek,

rumah sakit, maupun Badan yang menyelenggarakan fasilitas pengobatan selama

e. Program Kesejahteraan Karyawan

Program Kesejahteraan Karyawan AJB Bumiputera 1912 dikembangkan

untuk memberikan perlindungan dan keamanan finansial bagi karyawan dan/atau

keluarga mereka jika terjadi cacat akibat kecelakaan atau hal lain, kematian tidak

terduga, atau berkurangnya penghasilan akibat pensiun. Skema ini melindungi

kesejahteraan financial karyawan dan keluarga mereka ketika karyawan tersebut

mencapai usia pensiun, dan/atau mengalami cacat tetap total, atau tidak dapat

bekerja lagi karena sakit atau meninggal dunia.

f. Asuransi Idaman

Asuransi ini terdiri dari unsur-unsur tabungan dan perlindungan. Unsur

tabungan memberikan akumulasi dana yang lebih progresif dibanding dengan

produk asuransi pada umumnya. Adapun nilai pertanggungan meningkat setiap

tahun, sehingga semakin lama menjadi peserta, maka semakin tinggi perlindungan

yang akan diterima oleh mereka melalui program ini. Asuransi Jiwa IDAMAN

Kumpulan (Iuran Dana Mantap) merupakan asuransi jiwa yang memberikan

perlindungan kematian untuk jangka waktu tertentu hingga maksimum 30 tahun,

serta menyediakan dana dalam bentuk akumulasi nilai uang yang meningkat

secara progresif dari waktu ke waktu.

3. Asuransi Perorangan Syariah

a. Mitra Mabrur Plus

Mempersiapkan dana untuk menunaikan ibadah haji, melalui perpaduan

b. Mitra Iqra Plus

Mitra Iqra Plus AJB Bumiputera 1912 merupakan program asuransi

dalam mata uang Rupiah didasarkan pada Syariah dan dirancang untuk

memberikan perlindungan dan membiayai pendidikan bagi anak-anak hingga

akhir pendidikan mereka.

c. Mitra Amanh

Mitra Amanah adalah Program Asuransi Jiwa syariah, memberikan

berbagai manfaat seperti perlindungan jiwa dan manfaat hasil investasi yang

kompetitif.

4. Asuransi Kumpulan Syariah

a. Asuransi Mitra Ekawarsa

Asuransi Mitra Ekawarsa adalah program asuransi yang dirancang untuk

memenuhi kebutuhan perusahaan dalam melindungi kesejahteraan karyawannya

dan keluarga jika terjadi risiko meninggal dunia.

b. Asuransi Perlindungan Kecelakaan Diri

Mitra Perlindungan Kecelakaan Diri merupakan program asuransi

kumpulan berbasis Syariah yang dirancang untuk melindungi peserta untuk dapat

menjalankan kehidupan dengan tenang.

c. Asuransi Ta’awun Pembiayaan

Mitra Ta'awun Pembiayaan merupakan program asuransi kumpulan

debiturnya, dengan merencanakan pelunasan pinjaman jika terjadi musibah

kematian.

5. DPLPK AJB Bumiputera 1912

DPLK AJB Bumiputera 1912 merupakan mitra yang tepat dengan solusi

tepat untuk membantu masyarakat dalam "Mewujudkan masa depan yang lebih

nyaman." Masa depan yang lebih nyaman hanya dapat dicapai jika terdapat dana

pensiun yang dikelola dengan baik serta diatur untuk membantu mereka ketika

mereka mencapai usia pensiun dan tidak lagi bekerja. DPLK AJB Bumiputera

1912 ikut serta dalam pembangunan Negara dan peningkatan kesejahteraan rakyat

melalui penyediaan Dana Pensiun Lembaga Keuangan yang selalu memberikan

pilihan investasi yang menguntungkan bagi para pesertanya.

E. Kinerja Usaha Terkini

Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah

Medan menargetkan perolehan premi di tahun 2015 ini mencapai Rp 28 Milyar.

Target tahun ini naik dari target tahun sebelumnya. Sampai pada bulan Juni ini,

perolehan premi yang diperoleh sebesar Rp 18 Milyar. Ini menunjukkan bahwa

target yang harus dicapai masih setengah dari target yang ditentukan. Meskipun

demikian jika dibandingkan dengan tahun kemarin, perolehan premi pada AJB

Bumiputera 1912 Kantor Wilayah Medan mengalami pertumbuhan sebesar 20%.

Walaupun belum mencapai target yang telah ditentukan AJB Bumiputera

ataupun melewati batas target tersebut. Hal ini dikarenakan masih banyak waktu

yang tersisa untuk mencapainya hingga akhir tahun 2015 ini. Untuk itu AJB

Bumiputera 1912 Kantor Wilayah Medan, melakukan berbagai macam upaya

untuk bisa mencapai target tersebut.

Adapun upaya-upaya yang dilakukan Bumiputera untuk mencapai target

tersebut yaitu dengan melakukan Gathering, di mana mengumpulkan para

karyawan ataupun staf-staf pada suatu pertemuan untuk memperkuat hubungan

para karyawan AJB Bumiputera dan membahas langkah-langkah yang harus

ditempuh dalam meningkatkan pekerjaan agar dapat mencapai target.

Asuransi Jiwa Bersama (AJB) Bumiputera baru-baru ini menggelar kegiatan

edukasi keuangan melalui pengoperasian 20 unit Mobil Literasi Edukasi

Keuangan (siMOLEK) untuk ke-tiga kalinya. Dalam acara ini Bumiputera

menargetkan dapat menjaring 1000 pemegang polis baru dengan total perolehan

premi lebih dari Rp 2 miliar. Mobil siMolek ini dijadikan alternatif pemasaran

asuransi untuk menjangkau masyarakat menengah ke bawah yang sesuai dengan

target pasar Bumiputera. Selain itu, kegiatan ini juga merupakan sarana edukasi

mengenai pentingnya asuransi untuk perlindungan terhadap risiko yang mungkin

dialami di masa mendatang.

F. Rencana Usaha

Rencana usaha yang dilakukan oleh perusahaan AJB Bumiputera 1912

untuk meningkatkan pendapatan preminya adalah meluncurkan produk-produk

kantor cabang ini memiliki produk yang bernama BP-Link yakni produk yang

cenderung kepada kegiatan investasi. Sehingga para investor dapat

mengasuransikan investasinya .

Untuk menjaring pasarnya, baru-baru ini AJB Bumipuetra resmi

me-launching produk asuransi jiwa terbarunya. Produk tersebut diberi nama Asuransi

Jiwa Mitra Asri. Kata Asri disini tidak lain merupakan kependekan dari Asuransi

Rakyat Indonesia. Premi yang dibayarkan pertahun untuk asuransi ini adalah

sebesar Rp 50.000,00 asuransi ini dirancang sebagai produk perlindungan jiwa

untuk keluarga. Produk asuransi jiwa ini menyediakan bantuan santunan jika

terjadi kecelakaan yang menyebabkan resiko, seperti cacat atau kematian. Selain

itu, AJB Bumiputera juga meluncurkan produk terbarunya lagi yang bernama BP

Maxi, produk ini adalah semacam investasi yang mempunyai tingkat keuntungan

32

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA

AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

A. Pengertian Biaya Operasional

Secara umum dalam menjalankan kegiatan perusahaan sangat dibutuhkan

biaya yang dapat membantu dalam pengambilan keputusan operasi sehari-hari.

Istilah biaya atau cost sering digunakan dengan arti yang berbeda-beda.

Sehubungan dengan pengertian biaya (cost) maka terlebih dahulu perlu diketahui

bahwa sangat sulit bagi kita untuk memberikan pengertian yang tepat atas biaya

yang dimaksud, sehingga biaya dapat digolongkan kedalam beberapa pengertian

sesuai dengan tujuan penggunaan biaya tersebut. Berikut pengertian biaya

menurut beberapa ahli:

Menurut Supriyono (2000:16), Biaya adalah harga perolehan yang

dikorbankan atau digunakan dalam rangka memperoleh penghasilan atau revenue

yang akan dipakai sebagai pengurang penghasilan.

Menurut Simamora (2002:36), Biaya adalah kas atau nilai setara kas

yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada

saat ini atau di masa mendatang bagi organisasi.

Menurut Mulyadi (2001:8), Biaya adalah pengorbanan sumber ekonomis

yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang

Menurut Kholmi (2003:10) Biaya adalah pengorbanan sumber daya atau

nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberi manfaat di saat sekarang atau di masa yang akan datang bagi

perusahaan.

Menurut Mursyidi (2008:14) biaya adalah suatu pengorbanan yang

dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat

dibebankan pada saat ini maupun pada saat yang akan datang.

Menurut Armanto Witjaksono (2006:6) biaya adalah pengorbanan

sumber daya untuk mencapai suatu tujuan tertentu. Sebagai akuntan

mendefinisikan biaya sebagai satuan moneter atas pengorbanan barang dan jasa

untuk memperoleh manfaat dimasa kini atau masa yang akan datang.

Menurut Carter dan Usry (2004:29) mendefenisikan “Biaya (Cost)

sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat,

sehingga dalam akuntansi keuangan, pengeluaran atau pengorbanan pada saat

akuisisi diwakili oleh penyusutan saat ini atau dimasa yang akan datang dalam

bentuk kas atau aktiva lain”.

Menurut Machfoedz (2000:36) mendefenisikan “Biaya adalah jumlah

yang diukur dalam bentuk keuangan dari kas yang dikeluarkan atau kekayaan

yang dipindahkan, saham yang dikeluarkan atau hutang yang dibentuk dalam

hubungannya dengan barang atau jasa yang diperoleh ”.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa biaya

merupakan pengorbanan sumber ekonomi atau sumber daya berupa barang dan

manfaat yaitu peningkatan laba di masa mendatang. Biaya sangat bermanfaat

untuk meningkatkan aktifitas perusahaan serta membantu pimpinan dalam

membuat keputusan baik jangka pendek maupun jangka panjang untuk

kelangsungan perusahaannya.

B. Klasifikasi Biaya Operasional

Klasifikasi biaya adalah pengelompokan secara sistematis atas keseluruhan

elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas

untuk memberikan informasi yang lebih penting. Klasifikasi biaya diperlukan

untuk mengembangkan data biaya yang dapat membantu manajemen dalam

mencapai tujuannya.

Menurut Mulyadi (2009:13), biaya digolongkan sebagai berikut:

1. Menurut Objek Pengeluaran.

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar

penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka

semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan

bakar”.

2. Menurut Fungsi Pokok dalam Perusahaan.

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi

produksi, fungsi pemasaran, dan fungsi adiministrasi & umum. Oleh karena itu

dlam perusahaan manufaktur, biaya dapat digolongkan menjadi tiga kelompok,

mengelolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya

adalah biaya depresiasi mesin ekuipmen; biaya bahan baku; biaya bahan

penolong; biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang

langsung maupun yang tidak langsung berhubungan dengan proses produksi.

Menurut objek pengeluarannya, secara garis besar biaya produksi ini di bagi

menjadi: Biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik

(factory overhead cost). Biaya bahan baku dan biaya tenaga kerja langsung

disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga

kerja langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya

konversi (conversion cost), yang merupakan biaya untuk mengkonversi

(mengubah) bahan baku menjadi produk jadi. (2). Biaya Pemasaran, adalah

biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

contohnya biaya iklan, biaya promosi, biaya angkutan dan gudang perusahaan ke

gudang pembeli; gaji karyawan bagian-bagian yang melakasanakan kegiatan

pemasaran; biaya contoh (sampel). (3). Biaya Administrasi dan Umum, yaitu

biaya-biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran

produk. Contoh biaya ini adalah biaya gaji karyawan Bagian Keuangan,

akuntansi, Personalia dan Bagian Hubungan Masyarakat, biaya pemeriksaan

akuntan, biaya photocopy.

3. Menurut Hubungan Biaya dengan Sesuatu Yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam

hubungan dengan sesuatu yang dibiayai, biaya dapat dikelompokkoan menjadi

terjadi dimana penyebab satu-satunya adalah karena ada sesuatu yang harus

dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari biaya bahan

baku dan biaya tenaga kerja langsung. (2). Biaya Tidak Langsung (indirect

cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam

hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead

pabrik.

4. Menurut Perilaku dalam Kaitannya dengan Perubahan Volume Kegiatan

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat

digolongkan menjadi: (1). Biaya Tetap (fixed cost), biaya yang jumlahnya tetap

konstan tidak dipengaruhi perubahan volume kegiatan atau aktivitas sampai

tingkat kegiatan tertentu, contohnya; gaji direktur produksi. (2). Biaya Variabel

(variable cost), biaya yang jumlah totalnya berubah secara sebanding dengan

perubahan volume kegiatan atau aktivitas, contoh; biaya bahan baku, biaya tenaga

kerja langsung. (3). Biaya Semi Variabel, biaya yang jumlah totalnya berubah

tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel

mengandung unsur biaya tetap dan biaya variabel, contoh; biaya listrik yang

digunakan. (4). Biaya Semifixed, biaya yang tetap untuk tingkat volume kegiatan

tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

5. Menurut Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua:

(1). Pengeluaran Modal (Capital Expenditure), adalah biaya yang mempunyai

manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi satu tahun

yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran

tersebut.

Menurut Supriyono (1999:18), biaya digolongkan sebagai berikut:

1. Penggolongan Biaya sesuai dengan fungsi pokok dari kegiatan/aktivitas

perusahaan

Fungsi pokok dari kegiatan perusahaan-perusahaan dapat digolongkan ke

dalam: fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum, fungsi

keuangan (finacial). Atas dasar fungsi tersebut, biaya dapat dikelompokkan

menjadi: (1) Biaya Produksi, yaitu semua biaya yang berhubungan dengan fungsi

produksi atau kegiatan pengelolahan bahan baku menjadi produk selesai. Biaya

produksi dapat digolongkan ke dalam: biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik.

Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai di

dalam pengelolaan produksi. Biaya tenaga kerja adalah balas jasa yang diberikan

kepada karyawan pabrik yang manfaatnya dapat diidentifikasi atau diikuti

jejaknya pada produk tetentu yang dihasilkan perusahaan. Biaya overhead pabrik

(factory overhead cost) adalah biaya produksi selaian biaya bahan baku dan biaya

tenaga kerja langsung, yang elemennya dapat digolongkan ke dalam : Biaya bahan

penolong, biaya tenaga kerja tidak langsung, penyusutan dan amortisasi aktiva

tetap pabrik, reparasi dan pemeliharaan aktiva tetap pabrik, biaya listrik; air

pabrik, biaya asuransi pabrik dan biaya overhead lain-lain. (2) Biaya Pemasaran,

yaitu biaya dengan pengumpulan piutang menjadi kas. (3) Biaya Administrasi

umum. Biaya ini terjadi dalam rangka penentuan kebijaksanaan, pengarahan, dan

pengawasan kegiatan perusahaan secara keseluruhan. (4) Biaya Keuangan,

adalah semua biaya yang terjadi dalam melaksanakan fungsi keuangan, misalnya:

biaya bunga.

2. Penggolongan Biaya Sesuai dengan Perode Akuntansi di mana Biaya

akan Dibebankan

Untuk dapat menggolongkan biaya sesuai dengan periode akuntansi di

mana biaya dibebankan, lebih dahulu perlu dibahas penggolongan pengeluaran

(expenditures), di mana penggolongan pengeluaran akan berhubungan dengan

kapan pengeluaran tersebut akan menjadi biaya. Penggolongan pengeluaran

adalah sebagai berikut: (1) Pengeluaran Modal (Capital Expenditures), adalah

pengeluaran yang akan dapat memberikan manfaat (benefit) pada beberapa

periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada

periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada

periode akuntansi yang akan datang. (2) Pengeluaran Penghasilan (Revenues

Expenditures), adalah pengeluaran yang akan memberikan manfaat hanya pada

periode akuntansi di mana pengeluaran terjadi.

3. Penggolongan Biaya Sesuai dengan Tendensi Perubahannya terhadap

Aktivitas atau Kegiatan atau Volume

Penggolongan biaya sesuai dengan tendensi perubahannya terhadap

aktivitas terutama untuk perencanaan dan pengendalian biaya serta pengambilan

keputusan. Tendensi perubahan biaya terhadap kegiatan dapat dikelompokkokn

konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktifitas sampai

dengan tingkat tertentu. (2) Biaya Variable (Variable Cost), adalah biaya yang

jumlah totalnya akan berubah secara sebanding (proporsional) dengan perubahan

volume kegiatan, semakin besar vollume kegiatan semakiin tinggi jumlah total

biaya variable, semakin rendah volume kegiatan semakin rendah jumlah total

biaya variable. (3) Biaya Semi Variable (Semi Variable Cost), adalah biaya

yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan,

akan tetatpi sifat perubahannya tidak sebanding.

4. Penggolongan Biaya Sesuai dengan Obyek atau Pusat Biaya yang

Dibiayai

Penggolongan biaya atas dasar obyek atau pusat biaya, biaya dibagi

menjadi: (1) Biaya langsung (Direct Cost), adalah biaya yang terjadinya atau

manfaatnya dapat diidentifikasikan kepada obyek atau pusat biaya tertentu. (2)

Biaya Tidak Langsung (Indirect Cost), adalah biaya yang terjadinya atau

manfaatnya tidak dapat diidentifikasikan pada obyek atau pusat biaya tertentu,

atau biaya yang manfaatnya dinikmati oleh beberapa obyek atau pusat biaya.

5. Penggolongan Biaya untuk Tujuan Pengendalian Biaya

Untuk pengendalian biaya informasi biaya yang ditujukan kepada

manajemen dikelompokkan kedalam: (1) Biaya Terkendalikan (Controllable

Cost), adalah biaya yang secara langsung dapat dipengaruhi oleh seseorang

pimpinan tertentu dalam jangka waktu tertentu. (2) Biaya Tidak Terkendalikan (

pemimpin/pejabat tertentu bedasar wewenang yang dia miliki atau tidak dapat

dipengaruhi oleh seorang pejabat dalam jangka waktu tertentu.

6. Penggolongan Biaya Sesuai dengan Tujuan Pengambilan Keputusan

Untuk tujuan pengambilan keputusan oleh manajemen data biaya

dikelompokkon di dalam: (1) Biaya relevan (Relevant Cost), adalah biaya yang

akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus

diperhitungkan di dalam pengambilan keputusan. (2) Biaya Tidak Relevan

(Irrelevant Cost), adalah biaya yang tidak mempengaruhi pengambilan keputusan,

oleh karena itu biaya ini tidak perlu diperhitungkan atau dipertimbangkan dalam

proses pengambilan keputusan.

Macam-macam biaya yang terdapat pada AJB Bumiputera 1912 Kantor Wilayah

Medan yaitu:

a. Biaya Umum, adalah biaya-biaya yang mengkoordinir kegiatan produksi

dan pemasaran produk. Biaya umum terdiri dari:

1. Pembayaran Klaim

Pembayaran klaim merupakan pembayaran yang dilakukan oleh AJB

Bumiputera yang ditujukan untuk pemegang polis. Yang termasuk

kedalam biaya klaim adalah klaim kecelakaan diri, klaim meninggal

2. Biaya Pegawai Penjualan

Biaya pegawai penjualan adalah biaya yang dibayarakan kepada para

karyawan di bagian penjualan AJB Bumiputera. Yang termasuk

kedalam biaya pegawai penjualan adalah biaya gaji pimpinan cabang.

3. Biaya Administrasi Penutupan

Yang termasuk kedalam biaya administrasi penutupan adalah biaya

penagihan premi dan biaya discount (2%).

4. Biaya Promosi

Biaya promosi adalah biaya yang dikeluarkan oleh AJB Bumiputera

dengan tujuan untuk melakukkan pengenalan produk.

5. Biaya Pegawai

Biaya pegawai adalah biaya yang dibayarakan kepada para karyawan

di kantor administrasi AJB Bumiputera. Yang termasuk kedalam

biaya pegawai adalah biaya gaji karyawan.

6. Biaya Perjalanan Dinas Kantor

Biaya perjalanan dinas kantor adalah biaya yang dikeluarkan oleh

AJB Bumiputera yang diberikan kepada pegawai yang melakukan

dinas keluar kantor. Yang termasuk kedalam biaya perjalanan dinas

kantor adalah biaya bensin dan SPJ.

7. Biaya Sewa

Biaya sewa adalah sewa yang merupakan kewajiban Bringin AJB

Bumiputera yang dibayarkan kepada pihak lain atas jasanya

termasuk kedalam biaya sewa adalahsewa gedung, sewa komputer dan

sewa alat-alta kantor

8. Biaya Penyusutan dan Amortisasi

Biaya penyusutan dan amortisasi adalah biaya yang dikeluarkan oleh

AJB Bumiputera karena berkurangnya kemampuan perlengkapan dan

peralatan kantor untuk menghasilkan manfaat. Yang termasuk

kedalam biaya penyusutan dan amortisasi adalah biaya penyusutan

komputer, biaya penyusutan kendaraan dan biaya penyusutan gedung.

9. Biaya Kantor

Biaya kantor adalah biaya untuk keperluan-keperluan kecil di kantor

administrasi. Biaya kantor dibagi menjadi dua bagian, yaitu :

a. Biaya Administrasi

Yang termasuk kedalam biaya administrasi adalah biaya fotocopy dan

ATK, biaya perlengkapan kantor dan lain-lain.

b. Biaya Pemanfaatan Sarana

c. Yang termasuk kedalam biaya pemanfaatan sarana adalah biaya listrik,

biaya telepon, biaya surat dan biaya dapur.

b. Biaya Pertama, terdiri dari: provisi, inkasu, bonus, komisi, dll.

C. Perencanaan Biaya Operasional Perusahaan

Manajer pada semua tingkatan dan semua area di organisasi pasti akan

membuat keputusan artinya mereka membuat pilihan. Dalam membuat pilihan ini,

Berikut beberapa pendapat para ahli mengenai perencanaan:

Menurut Robbins dan Coulter (2010:9) “Perencanaan (Planning) adalah

mendefinisikan sasaran-sasaran, menetapkan strategi, dan mengembangkan

rencana kerja untuk mengelola aktivitas-aktivitas”.

Menurut Bambang (2002:4) “Perencanaan pada dasarnya adalah

menyangkut tentang dua hal yaitu penetapan tujuan organisasi dan cara-cara untuk

mencapai tujuan tersebut”.

Menurut Carter (2009:4) “Perencanaan merupakan proses merasakan

kesempatan maupun ancaman eksternal, menentukan tujuan yang diinginkan, dan

menggunakan sumber daya untuk mencapai tujuan tersebut”.

Menurut Supriyono (1999:7) “Perencanaan adalah proses untuk

menentukan tujuan organisasi yang akan dicapai perusahaan dan mengatur

strategi yang akan dilaksanakan, perencanaan ini dapat disusun untuk jangka

pendek atau jangka panjang, dan akan dipakai dasar untuk mengendalikan

kegiatan perusahaan.

Berdasarkan dari pengertian para ahli diatas dapat disimpulkan bahwa

perencaanaan adalah proses mendefinisikan tujuan organisasi, membuat strategi

untuk mencapai tujuan itu, dan mengembangkan rencana aktivitas kerja

organisasi.

Untuk mencapai tujuan perusahaan maka perlu dilakukan perencanaan

terhadap biaya operasionalnya, maka manfaat perencanaan yang dilakukan oleh

a. Untuk mencapai tingkat keuntungan, pertumbuhan dan efisiensi

perusahaan.

b. Untuk membantu perusahaan dalam pengambilan keputusan jangka

panjang serta sebagai alat pengawasan.

c. Untuk mempertahankan eksistensi perusahaan dalam industri jasa

sejenis.

d. Untuk meningkatkan kemampuan perusahaan dalam melunasi

kewajibannya.

Dalam tujuan perusahaan akan lebih efektif jika setiap kegiatan yang

dilaksanakan selalu didasarkan kepada rencana yang jelas dan terarah. Semakin

kompleks dan banyaknya kegiatan yang harus dilakukan, maka kebutuhan akan

perencanaan yang sangat cermat tidak dapat ditawar-tawar. Anggaran (Budget)

merupakan salah satu bentuk rencana yang biasanya dibuat dalam suatu

organisasi. Namun tidak setiap rencana dapat disebut anggaran. Berikut beberapa

pengertian anggaran yang dikemukakan oleh para pakar:

Homgren et al (2009:4) menyatakan: “A Budget is (a) the quatitative expression of a proposed plan of action by management for a spesific period and

(b) an aid coordinate what needs to be done to implement that plan”.

Jackson et al (2009:4) menyatakan: “Budget are plans dealing with the acquisition and used of resources over a specified time period”.

Senada dengan Jackson, Hilton (2009:5) menyatakan: “Budget is a detailed

plan, expressed in quantitative terms, that specifies how resources will be

Dapat disimpulkan bahwa anggaran merupakan alat bagi manajemen yang

memegang peranan penting dalam sistem pengendalian manajemen sebuah

perusahaan, terutama dalam proses perencanaan dan pengawasan. Penganggaran

bertujuan untuk: (1) memaksa manajer membuat rencana kerja, (2) tolok ukur

mengevaluasi kinerja, (3) meningkatkan komunikasi dan koordinasi antar

manajer, dan (4) membantu pengambilan keputusan.

Kegunaan anggaran yang dilakukan oleh perusahaan ialah perencanaan dan

pengendalian, evaluasi kinerja dan untuk mengarahkan perilaku manajer

karyawan. Dalam perencanaan, perusahaan menyusun anggaran induk (master

budget) berdasar prediksi masa mendatang yang terbaik mengenai tingkat

aktivitas.

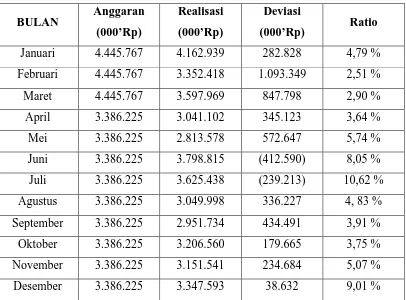

Maka dalam penyusunan anggaran biaya pada perusahaan AJB Bumiputera

1912 Kantor Wilayah Medan dilakukan dalam periode anggaran tahunan. Dasar

penyusunan anggaran biaya satu periode pada perusahaan ini adalah dengan

melihat biaya-biaya yang dikeluarkan tahun lalu, sehingga perusahaan

mempunyai gambaran untuk menganggarkan biaya untuk tahun berikutnya.

D. Pengawasan Biaya Operasional Perusahaan

Pengawasan merupakan fungsi terakhir dari fungsi manajemen.

Pengawasan/pengendalian merupakan suatu bentuk evaluasi untuk mengetahui

sejauh mana segala sesuatunya berjalan sesuai rencana.

Menurut Bambang (2002:5) , pengendalian memiliki dua pengertian yaitu:

hasil pelaksanaan telah sesuai dengan rencana jangka pendek maupun jangka yang

telah ditetapkan. Sedangkan dalam arti yang luas, pengendalian menyangkut tiga

hal penting yaitu: (1) Pelaksanaan di lapangan atas rencana yang telah ditetapkan

(2) Mendapatkan umpan-balik mengenai seberapa jauh pelaksanaan tersebut

sesuai dengan rencana yang telah ditetapkan (3) Jika terjadi penyimpangan, maka

harus segera ditentukan langkah-langkah tindakan koreksi untuk mengatasi hal

tersebut.

Menurut Robbins dan Coulter (2010:179), pengendalian adalah proses

mengawasi (monitoring), membandingkan (comparing), dan mengoreksi

(coreccting) kinerja.

Menurut Tery (2006:395) pengawasan adalah sebagai mendeterminasi apa

yang telah dilaksanakan, maksudnya mengevaluasi prestasi kerja dan apabila

perlu, menerapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai

dengan rencana yang telah ditetapkan.

Dari pengertian diatas dapat disimpulkan bahwa pengawasan/pengendalian

adalah suatu usaha sistematik untuk menetapkan standar pelaksanaan tujuan

dengan tujuan-tujuan perencanaan merancang sistem informasi umpan balik,

membandingkan kegiatan nyata dengan standar yang telah ditetapkan

sebelumnya, menentukan dan mengukur penyimpangan-penyimpangan serta

mengambil tindakan koreksi yang diperlukan. Selain itu pengawasan adalah suatu

penilaian yang merupakan suatu proses pengukuran dan pembandingan dari

hasil-hasil pekerjaan yang nyata telah di capai dengan hasil-hasil-hasil-hasil yang seharusnya di

Perencanaan dan pengawasan merupakan dua fungsi manajemen yang

saling berhubungan satu sama lain. Perencanaan tanpa pengawasan adalah seperti

kapal tanpa kemudi dan pengawasan tanpa perencanaan adalah seperti kapal tanpa

kompas. Pengawasan/pengendalian sangat penting bagi perusahaan karena

pengendalian membantu para manajer mengetahui apakah tujuan perusahaan telah

tercapai atau belum, pemberdayaan karyawan serta melindungi perusahaan dari

asetnya.

Pengawasan merupakan suatu kegiatan penting yang dilakukan oleh setiap

perusahaan. Karena pegawasan bertujuan untuk: (1) mengetahui lancar atau

tidaknya pekerjaan tersebut sesuai dengan yang telah direncanakan (2)

memperbaiki kesalahan-kesalahan yang dibuat dengan melihat

kelemahan-kelemahan, kesulitan-kesulitan dan kegagalan-kegagalan dan mengadakan

pencegahan agar tidak terulang kembali kesalahan-kesalahan yang sama atau

timbulnya kesalahan baru, (3) mengetahui apakah penggunaan fasilitas

pendukung kegiatan telah sesuai dengan rencana atau terarah pada pasaran, (4)

mengetahui hasil pekerjaan dibandingkan dengan yang telah ditetapkan dalam

perencanaan semula, (5) mengetahui apakah segala sesuatu berjalan efisien dan

dapatkah diadakan perbaikan-perbaikan lebih lanjut sehingga mendapatkan

efisiensi yang besar.

Agar setiap perencanaan yang sudah disusun dapat berjalan dengan efektif

dan efisien maka perusahaan AJB Bumiputera 1912 Kantor Wilayah Medan

membuat pengawasan. Pengawasan ini berguna untuk mengendalikan

sebagai alat pembanding apakah rencana biaya yang dibuat sesuai dengan

realisasinya. Pengawasan pada perusahaan ini dilakukan oleh departemen tertentu

yang disebut sebagai Departemen Pengendali Intern yang berfungsi untuk

mengawasi kegiatan-kegiatan operasional perusahaan dan penambahan formulir

baru atas sistem dan prosedur yang sudah dijalankan. Divisi ini akan melakukan

audit atas apa yang terjadi dan melaporkan penyelewengan kepada perusahaan.

Adapun pengawasan operasional yang dilakukan pada perusahaan ini terdiri dari

tiga, yaitu:

1. Pengawasan Produksi, maksudnya adalah penentuan dan pene